В настоящее время в России продолжаются серьезные экономические преобразования, необходимой составляющей которых является совершенствование налоговой системы. Налоги были и продолжают оставаться одним из важнейших инструментов осуществления экономической политики. При этом, мировой опыт развития налоговых систем указывает на повышение роли налогообложения физических лиц в формировании бюджета страны.

Эта же тенденция все более проявляется и в России, особенно в условиях завершившейся реформы местного самоуправления, при которой налоги с физических лиц стали основным источником налоговых доходов местных бюджетов.

Другой причиной актуальности вопросов налогообложения физических лиц является также и то обстоятельство, что они касаются огромного количества субъектов — практически каждого гражданина. В то же время на сегодняшний день существует целый ряд положений, установленных законодательством о налогах и сборах, которые на практике не исполняются, либо определяют неэффективный порядок налогового администрирования, либо не обеспечивают достижения необходимых государству результатов в бюджетно-налоговой сфере.

Целью исследования в дипломной работе является изучение вопросов организации расчетов с бюджетом по НДФЛ.

Проблема исследования заключается в том, что, несмотря на то, что налог на доходы физических лиц удерживается непосредственно с физического лица — его расчет и удержание является обяанностью организации, в которой то или иное физическое лицо работает. Следовательно, организация-работодатель несет всю полноту ответственности за возможные ошибки или недочеты, связанные с организацией расчтов с бюджетом по НДФЛ.

Для достижения поставленной цели дипломной работы необходимо решить следующие задачи исследования:

- рассмотреть сущность и значение НДФЛ;

- описать стурктуру и дать характеристику основных элементов налога на доходы физических лиц;

- провести анализ поступлений налога на доходы физических лиц в бюджеты бюджетной системы Российской Федерации;

- дать общую характеристику деятельности ООО «Возрождение»;

- рассмотреть основные экономические показатели ООО «Возрождение»;

- описать виды налогов, их структура и налоговую нагрузку в ООО «Возрождение»;

дать описание практическим примерам расчетов по НДФЛ, которые имели место в ООО «Возрождение»

Статистические методы в исследовании доходов населения

... составить статистический анализ доходов населения в РФ. В теоретической части курсовой работы рассмотрены следующие аспекты: 2. Характеристика доходов населения, их виды; 3. Основные показатели и методы их ... к каждой области исследования разрабатывается и система показателей, определяются источники информации и существуют специфические подходы к использованию статистических материалов в целях ...

охарактеризовать основные методы оптимизации НДФЛ.

В данной дипломной работе использовались такие методы исследования, как сбор и обработка информации, анализ и др. методы.

Базой исследования является коммерческое предприятие ООО «Возрождение».

Новизна работы заключается в том, что в ней не только рассматривается налог на доходы физических лиц с теоретической точки зрения, дается описание порядка его начисления и уплаты в бюджет, но также и рассмтариваются вопросы начисления и уплаты НДФЛ на примере предприятия, а также даются возможные пути по его оптимизации.

1 Теоретические основы налогообложения физических лиц

Налоги, налоговая политика, налоговая система, налогообложение постоянно находятся в центре внимания всего общества в любом государстве, однако далеко не все кто высказывают различные суждения о налогах, глубоко разбираются в их экономическом содержании, природе и социальном значении. Налог — одно из основных понятий финансовой науки. Проблемы правильного понимания его природы обусловлены тем, что налог — понятие не только экономическое, но и правовое, социальное, философское. Налогообложение как элемент экономического строя общества присуще всем государственным системам как рыночного, так и нерыночного типа хозяйствования. Процесс взимания налогов осуществляется государством и, более того, является его функцией.

Определение понятия «налог» тесно связано с категорией «государство». Оно зависит не только от раскрывающих данное понятие теоретических концепций, господствовавших в определенное время у каких-либо наций и народов, но и от уровня развития самого государства, состояния его экономики (базиса) и социально-политических отношений. Знакомства с налоговой системой достаточно для того, чтобы судить о том, на какой ступени развития находится государство. Если в налоговой системе сделан акцент на косвенном и имущественном налогообложении, то, вероятнее всего, мы имеем дело со слаборазвитой в промышленном отношении страной. Если же в структуре налогов преобладают прямые налоги, объектом которых выступают доходы граждан, юридических лиц, их имущество, то это свидетельствует о том, что речь идет о высокоразвитой экономике.

На каждом этапе развития общества понятие «налог» все более уточняется, дополняется новыми характеристиками. Данный процесс осуществляется одновременно с развитием теоретических воззрений на государство, на основные цели его функционирования, формы существования и методы управления обществом, совершенствованием парадигмы развития и самой финансовой науки, изучающей, как известно, наиболее рациональные пути формирования и использования дефицитных денежных ресурсов на протяжении определенного времени. А времена меняются. Меняется и содержание понятия налога как специфического универсального финансового инструмента. Налоги выступают необходимым звеном экономических отношений, и в силу этого во всех экономических теориях прошлого и настоящего времени авторы обязательно рассматривают проблемы налогообложения, стремятся определить место налогов в экономической системе, их назначение и варианты построения систем взимания налогов.

В учебнике «Налоги и налогообложение» под редакцией М.В. Романовского, О.В. Врублевской налог рассматривается как «индивидуально безэквивалентное движение денежных средств от индивидуума к государству, осуществляемое на основании принуждения со стороны власти, имеющее целью формирование денежного фонда используемого для выполнения государством своих функций. При этом налог должен взиматься с соблюдением принципов справедливости по отношению к плательщику и достижения большей эффективности взимания налогов. Налог также является эффективным рычагом воздействия государства на экономику, но для положительного влияния налогообложения на народное хозяйство необходимо установление оптимального предельного уровня налоговых изъятий, индивидуального для каждой страны.»

Налоги и налогообложение индивидуального предпринимателя

Ю.); вести дневник практики; предоставить руководителю практики письменный отчет. Объект практики. Объектом практики является агентство недвижимости ИП Акимкина В.Ю., находящееся по адресу: Российская Федерация, Республика ... ФЗ "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства". 3. Налогообложение единым налогом на вмененный доход для определенных ...

Различные определения налога доказывают, что понятие налога — эволюционирующая категория, содержание которой изменяется вслед за развитием породившего его государства.

Следует иметь в виду, что на протяжении многотысячелетней истории существования налоги всегда были только денежными отношениями.

В наиболее обобщенной форме налоги определяются как императивные денежные отношения без предоставления субъекту налога какого-либо эквивалента, в процессе которых образуется бюджетный фонд. Первым признаком налога является императивность. Императивность предполагает отношения власти и подчинения. Применительно к налогам это означает, что субъект налога не вправе отказаться от выполнения возложенной на него обязанности по внесению оклада налога в бюджетный фонд. При невыполнении обязательств государство применяет заранее определенные санкции.

Второй отличительный признак налога — смена формы собственности. Посредством налогов часть собственности индивидуума (корпорации) в денежной форме переходит в государственную, при этом образуется централизованный денежный фонд (бюджетный фонд).

Суммы налогов поступают только в бюджетный фонд, в котором обезличиваются. Поэтому налоги не являются целевыми отношениями. Этот признак позволяет отличить их от сборов (целевой сбор на содержание правоохранительных органов, сбор на нужды образовательных учреждений, курортный сбор).

Важный отличительный признак налогов — безвозвратность и безвозмездность, т. е. оклад налога никогда не возвращается субъекту налога и последний при этом не получает ничего взамен: ни права участия в каких-либо хозяйственных операциях, ни права пользования материальными и нематериальными объектами, ни права какого-либо действия (ввоза, вывоза товаров) ни документа. Этот признак выделяет пошлины из налогов.

В учебном пособии И.А. Майбурова «Теория и история налогообложения» налог рассматривается как экономическая, финансовая и правовая категория. (рис. 1.1)

Рис. 1.1 Налоги как многоаспектное понятие

Налоги как экономическая категория представляют собой совокупность отношений по перераспределению реально созданного в обществе дохода. В качестве материальной базы налогов выступает национальный доход — вновь созданная в производстве и приращенная в обращении стоимость. Налоговые отношения, формирующиеся при перераспределении национального дохода, есть отношения между двумя субъектами: налогоплательщиком и государством. Налоговые платежи — это движение стоимости в денежной форме от налогоплательщика к государству на безвозмездной основе в соответствии с принципами налогообложения.

Социально-экономическое развитие и торгово-экономические отношения ...

... квартал 2013 г. к II кварталу 2012 г. Замедление темпов экономического роста в государствах - участниках СНГ в первом полугодии 2013 года происходило прежде всего под влиянием спада ... Таблица 1 Основные экономические показатели государств - участников СНГ в 2012 и 2013 годах (% к соответствующему периоду прошлого года) Показатели Первое ...

Налоги как финансовую категорию можно охарактеризовать так: финансы выполняют две основополагающие функции — распределительную и контрольную, а налоги опосредуют часть этих отношений — отношения перераспределения. Следовательно, система налогообложения несет в себе часть функционального предназначения финансов.

В налогах отражаются отношения собственности, та сфера производственных отношений, где сталкиваются и так или иначе разрешаются различные экономические интересы: государственные, коллективные и индивидуальные. Формирование концепции рациональной налоговой системы позволяет найти точку взаимного сочетания этих интересов, сгладить антагонизм между ними.

Одновременно налог является и правовой категорией, поскольку налоги выражают объективные, юридически формализованные отношения государства и налогоплательщиков в форме налогового законодательства — базовой составляющей государственного финансового права. Налог потому и является нормой права, что иначе как по закону он уплачен быть не может. Налог, уплаченный не на основании закона, не является налогом по своей сути. Таким образом, налоги представляют собой одну из главных форм реально существующих отношений между государством и налогоплательщиками, обеспечивающей властные правомочия государства.

Экономическое содержание налогов выражается во взаимоотношениях государства и хозяйствующих субъектов (физических и юридических лиц) по поводу формирования государственных финансов. Налог характеризуется основными признаками, присущими только данной дефиниции. В налогах концентрируется вся совокупность складывающихся в любой национальной экономике интересов вне зависимости от уровня развития, от форм организации общества и государственного устройства страны.

Официальное определение налога дано в первой части Налогового Кодекса РФ ст. 8: налог — это обязательный индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащей им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

По мнению В.Г. Панскова, данное определение не является обоснованным, содержит неточности.

Во-первых, в указанной формулировке отсутствует признак того, что данный платеж должен быть законодательно установлен, т.е взимание налога может осуществляться только на правовой основе, по юридически установленным правилам. Ведь именно правовой характер налогов является их главным преимуществом перед любыми другими формами обязательных изъятий в бюджетную систему страны или в государственные внебюджетные фонды. В данном случае отсылка к такому установленному в указанной формулировке признаку, как обязательность не совсем конкретна. Дело в том, что понятия «обязательность» и «законность» — не синонимы. Обязательность платежа может быть установлена не только законодательным актом, но и другим нормативным документом, принятым при этом не обязательно законодательным органом власти. Такой нормативный документ может быть принят и соответствующим исполнительным органом власти. Для введения и уплаты налога необходим исключительно законодательный акт. Это должен быть закон особого рода, дающий право исполнительной власти применять данный налог.

Сущность и функции государства с точки зрения институциональной теории

... и экономической науке, а также пытаются выработать свою собственную теорию. Цель контрольной работы - рассмотреть сущность и функции государства с точки зрения институциональной теории. 1. Теория государства: институциональный аспект Государство ... облагать налогом подданных Скоробогатов А.С. Институциональная экономика. Курс лекций. СПб.:ГУ- ВШЭ, 2012.- 81 с.. Другими словами, государство, часто ...

Во-вторых, приведенное в НК РФ определение жестко увязывает налог с денежной формой его внесения. Подобная увязка ограничивает возможности уплаты налога в других формах. Денежная форма должна быть и фактически является основной формой уплаты налогов в любой налоговой системе. Но она не может быть и на практике не является единственной. Теория и мировая практика не исключают возможности уплаты налога в натуральной форме. В частности, такое право получают налогоплательщики, участвующие в соглашениях о разделе продукции, которые платят налог в виде части добытых полезных ископаемых

В-третьих, в данной дефиниции налога допущена неточность в определении порядка уплаты налога. В современных условиях функционирования налоговых систем большинства государств налоги не взимаются государством, как это установлено НК РФ, а уплачиваются плательщиками самостоятельно. Подобная практика установлена в российской налоговой системе. Согласно положениям НК РФ налоговые органы — основной налоговый контролер государства, — как известно, не взимают налоги и сборы с плательщиков, а всего лишь контролируют соблюдение налогоплательщиками законодательства о налогах и сборах.

В-четвертых, вызывает обоснованное сомнение праводопустимость предусмотренной в рассматриваемом определении формы взимания налогового платежа как отчуждения принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления денежных средств по следующим основаниям:

- подобное отчуждение противоречит принципам свободы собственности, закрепленным конституциями большинства развитых стран, в том числе и России. Например, согласно Конституции РФ лишение имущества может быть произведено только по решению суда;

— сам термин «отчуждение», исходя из общепринятого его применения, не совсем совместим с понятием налога, поскольку он трактуется и с юридической, и с общегражданской позиций «как отнимать, отбирать, конфисковать». При этом ни один словарь русского языка, ни один энциклопедический или экономический словарь не увязывает термин «отчуждение» с налогом.

В-пятых, при определении налога как экономической категории не следует исходить из действующей практики его применения в отдельно взятой стране. В данном случае речь идет об имеющемся в определении налога указании на то, что налоги взимаются с физических и юридических лиц. Дело в том, что налоги могут взиматься (и взимаются на практике) не только с этих категорий налогоплательщиков. Обязанность по уплате налога часто возлагается не только на отдельных физических лиц, но и на различные объединения, которые могут и не являться юридическими лицами. В частности, во многих странах установлено посемейное обложение подоходным налогом, когда налогоплательщиком выступает не отдельное физическое лицо, а объединение всех членов определенной ячейки общества — семьи. К подобной практике обложения данным налогом неизбежно (рано или поздно) придет и российская налоговая система. В этом случае придется делать поправки в определение понятия «налог», закрепленного в нынешней редакции НК РФ. Но содержание любой экономической категории не может меняться от условий ее практического применения.

Совершенствование системы налогообложения страховых организаций

... фондов страховых организаций, а также поступлений в федеральный и региональные бюджеты налоговых платежей по результатам страховой деятельности. Система налогообложения страховой деятельности должна обеспечивать увеличение поступлений в бюджетную систему (фискальная функция налогов) ...

Экономическая сущность налогов проявляется через их функции, которые реализуются непосредственно в процессе налогообложения: отражают систему отношений, взаимосвязи государства и отдельного налогоплательщика. Функция (от лат. functio — исполнение, совершение) представляет собой внешнее проявление свойств какого-либо объекта в данной системе отношений.

Каждая из выполняемых налогом функций проявляет внутреннее свойство, признаки и черты данной экономической категории, а также показывает, каким образом реализуется общественное назначение налога как части единого процесса воспроизводства, инструмента стоимостного распределения и перераспределения доходов. Функции представляют собой форму движения налогов как финансовой категории. Именно функции налогов предопределяют их роль и значение во всей совокупности финансовых отношений. Каждая из функций налога реализует то или иное назначение налога, во взаимосвязи образуя систему.

В настоящее время в экономической науки нет единой устоявшейся точки зрения на количество выполняемых налогом функций.

Так А.В. Перов, А.В. Толкушин считают, что налоги выполняют две функции — фискальную и регулирующую.

Основная функция налогов — фискальная — состоит в том, чтобы обеспечивать государство денежными средствами. Посредством фискальной функции реализуется главное назначение налогов — формирование финансовых ресурсов государства, аккумулируемых в бюджете и внебюджетных фондах. Собранные с помощью налогов средства расходуются государством на содержание административно-управленческого аппарата, безопасность, реализацию внутренней и внешней политики, выплаты по государственному долгу, на социальную сферу и т.д.

Регулирующая функция налогов находит свое проявление в дифференциации условий налогообложения. Государство всегда влияет на поведение экономических субъектов — физических и юридических лиц. Государство может устанавливать разные условия налогообложения для различных категорий плательщиков, для осуществления одних и тех же видов деятельности на отдельных территориях. Конкретные условия налогообложения могут либо способствовать, либо препятствовать концентрации производства и капитала, повышать или сдерживать экономическую активность в отдельные периоды. Налоги влияют на уровень и структуру совокупного спроса, они могут способствовать расширению производства в отдельных отраслях или тормозить его. Размеры налогов часто определяют уровень оплаты труда и его формы. От налогов зависит соотношение между издержками производства и ценами товаров и услуг.

На наш взгляд наиболее обоснованной представляется точка зрения проф. В.Г. Панскова, который выделяет четыре функции налогов (рис. 1.2)

Рис. 1.2 Функции налогов (точка зрения В.Г. Панскова)

Рассмотрим суть и механизмы налоговых функций. Фискальная функция (от лат. fiscus — государственная казна) является основной функцией налога. Фиском в Древнем Риме называлась военная касса, где хранились предназначенные к выдаче деньги. С конца I в. до н. э. фиском стала называться частная казна императора, находившаяся в ведении чиновников и пополнявшаяся доходами с императорских провинций. С IV в. н. э. фиск — единый общегосударственный центр Римской империи, куда стекались все виды доходов, налогов и сборов, производились государственные расходы и т. д. Отсюда, собственно, и пошло обозначение термином «фиск» государственной казны.Фискальная функция носит всеобъемлющий характер, распространяется на все физические и юридические лица, которые, согласно действующему налоговому законодательству, обязаны платить налоги. Она изначально характерна для любого налога, для любой налоговой системы любого государства. И это естественно, ведь главное предназначение налога — образование государственного денежного фонда путем изъятия части доходов организаций и граждан для создания материальных условий функционирования государства и выполнения им собственных функций — обороны страны и защиты правопорядка, решения социальных, природоохранных и ряда других задач.

Сущность налогообложения, его принципы и функции

... органом власти, обеспечиваемый государственным принуждением и не носящий характер наказания. Использование налогов в качестве главного источника доходов государства требует разработки определенных правил. Эти принципы налогообложения наиболее ярко сформулировал в ХVIII ...

С фискальной наиболее тесно связана распределительная функция налога. Суть данной функции заключается в том, что с помощью налогов через бюджет и установленные законом внебюджетные фонды государство перераспределяет финансовые ресурсы из производственной сферы в социальную, осуществляет финансирование крупных межотраслевых целевых программ, имеющих общегосударственное значение. Несомненно, особо важным представляется направление перераспределяемых финансовых ресурсов в инвестиции в капиталоемкие и фондоемкие сектора экономики с длительными сроками окупаемости затрат, т.е. переложение повышенных рисков с экономических субъектов на государство. Система налоговых ставок, права органов государственной власти субъектов Федерации и местного самоуправления по их установлению, а также бюджетная система позволяют перераспределять финансовые ресурсы и по территориям страны.

Иногда аккумулирование средств на восстановление используемых ресурсов, воспроизводство минерально-сырьевой базы рассматривают как воспроизводственную подфункцию налогов.

Устанавливая систему налогов с физических лиц, государство осуществляет перераспределение доходов своих граждан, направляя часть финансовых ресурсов наиболее обеспеченной части населения на содержание наименее обеспеченной.

Именно за счет данного перераспределения обеспечивается социальная стабильность в стране. Поэтому не случайно распределительную функцию достаточно часто называют еще и социальной, поскольку она выражается в перераспределении доходов в масштабах всего общества.

Стимулирующая функция налога

Как активный участник распределительных и перераспределительных процессов налоги не могут не оказывать существенного воздействия на сам процесс воспроизводства. Здесь находит свое проявление стимулирующая функция налогов. Ее практическая реализация осуществляется через систему налоговых ставок и льгот, налоговых вычетов и налоговых кредитов, финансовых санкций и налоговых преференций. Немаловажное значение в реализации этой функции имеет и налоговая система сама по себе: вводя одни налоги и отменяя другие, государство стимулирует развитие определенных производств, регионов и отраслей, одновременно сдерживая развитие других.

Налоги в существенной мере влияют на уровень и структуру совокупного спроса, который в свою очередь может содействовать как развитию производства, так и его сдерживанию. От уровня налогов зависит во многом соотношение между издержками производства и ценой продукции, которое является определяющим для производства. Влияние налогов на совокупный спрос осуществляется также через налоговое регулирование оплаты труда.

Очень часто государство широко использует протекционистские мероприятия, направленные на поддержку отечественных производителей с помощью высоких импортных таможенных пошлин. При этом иногда эти мероприятия государственной протекционистской экономической политики рассматриваются как дестимулирующая подфункция налогов.

Налогообложение доходов физических лиц

... налога на доходы физических лиц и направления его совершенствования обусловливаются принципами налогообложения и последовательностью их реализации. Фискальная функция проявляется в использовании налога на доходы ... которых образуется бюджетный фонд. Целью взимания налога является финансовое обеспечение деятельности государства и его субъектов - это является основным признаком налога и напрямую ...

С помощью налогов государство целенаправленно влияет на развитие экономики и ее отдельных отраслей, структуру и пропорции общественного воспроизводства, накопление капитала, ресурсосбережение, платежеспособный спрос населения и др. В этом проявляется тесная связь стимулирующей функции налогов с распределительной функцией.

Одновременно следует отметить, что и распределительная, и стимулирующая функции налогов направлены на обеспечение устойчивого развития как экономики в целом, так и отдельного хозяйствующего субъекта. Хотя регулирующая функция преимущественно реализуется в макроэкономическом аспекте, а стимулирующая функция налогов, в основном, посредством определенной мотивации хозяйствования ориентирована на микроэкономические процессы.

Дискуссионным представляется выделяемая иногда поощрительная особенность (подфункция) налогов, когда они могут иметь избирательный характер, к той или иной категории граждан страны. В законодательном порядке устанавливается особый порядок обложения доходов физических лиц, которые имеют особые заслуги перед обществом: участники войн, граждане, добившиеся особых достижений, и другие. При этом налоги характеризуются строго конкретной социальной направленностью. Эта особенность налогов отличается от стимулирующей функции тем, что, главным образом, затрагивает только физические лица и является, в определенном смысле, лишь простым способом реализации государственной социальной политики. распределительной и фискальной функциями тесно связана контрольная функция налогов. Механизм этой функции проявляется, с одной стороны, в проверке эффективности хозяйствования и, с другой стороны, в контроле за действенностью проводимой экономической политики государства. Действительно, в условиях острой конкуренции, свойственной рыночной экономике, налоги становятся одним из важнейших инструментов независимого контроля за финансово-хозяйственной деятельностью экономических субъектов: обоснованностью источников доходов, их легитимностью и направлениями расходования финансовых средств. При прочих равных условиях из конкурентной борьбы выбывает в первую очередь тот, кто не способен рассчитаться с государством.

Развитая контрольная функция позволяет осуществлять всесторонний контроль за полнотой и своевременностью поступления налогов в государственный бюджет. Одновременно эффективная контрольная функция налогов препятствует уклонению от уплаты налогов и подрывает финансовую основу теневой экономики, поскольку уплата налогов с доходов означает признание их законности, и напротив, сокрытие доходов от налогообложения в силу их нелегального характера преследуется государством. Именно контрольная функция обеспечивает необходимый уровень устойчивой мобилизации налоговых доходов в государственный бюджет, который должен быть достаточным хотя бы на минимальном уровне для качественного выполнения государством конституционных функций. Одновременно с этим нехватка в бюджете финансовых ресурсов сигнализирует государству о необходимости внесения изменений или непосредственно в налоговую систему, или в социальную сферу, или в бюджетную политику.

Признаки налогов

... и безопасности государства. Следовательно, именно рассматриваемый признак налога — социальная обусловленность необходимости его взимания — позволяет говорить о принципиальной возможности установления легитимной системы налогообложения. [4,48]. 2) безвозвратен Безвозвратность налога предполагает, что ...

Недостаточно обоснованным представляется объединение некоторыми экономистами распределительной, стимулирующей и контрольной функций в одну регулирующую функцию или выделение регулирующей функции в качестве дополнительной пятой функции налогов. Хотя, безусловно, с момента, когда государство стало выступать активным участником организации хозяйственной жизни общества появилось и налоговое регулирование. Действительно, налоговое регулирование неразрывно связано с воспроизводственным процессом в целом и развитием отдельных отраслей и сфер. Так например, в налоговой практике большинства стран применяются налоговые платежи за пользование природными ресурсами, формируются отраслевые и другие фонды.

В основу современной налоговой системы положены принципы налогообложения, разработанные основоположником классической политической экономии, шотландским экономистом А. Смитом. Мировоззрение этого теоретика финансовой науки строилось на индивидуалистических теориях государства и налогов, в соответствии с которыми государство должно было, как можно меньше обременять налогоплательщика. Что касается интересов государства, то согласно указанным теориям налоги должны были удовлетворять минимальные потребности казны. С своем труде «Исследование о природе и причинах богатства народов», изданном в 1776 г., А. Смит впервые сформулировал четыре основных правила налогообложения. Суть их состоит в следующем.

Правило равномерности гласит, что подданные всякого государстваобязаны участвовать в поддержке правительства по возможности сообразно своими средствами, т.е. соответственно тем доходам, которые получает каждый под покровительством правительства. Это правило не Редко в экономической теории называется также принципом справедливости поскольку оно призывает к всеобщности обложения и равномерности его распределения между всеми гражданами.

Суть правила определенности, или известности, состоит в том, что налог, который должен уплачивать каждый, должен быть точно определен, а не произвольно. Время его уплаты, способ и размер налога должны быть ясны и известны как самому плательщику, так и всякому другому.

Правило удобства означает, что каждый налог должен взиматься в такое время и таким способом, какие удобны для плательщика. Это правило означает необходимость устранения формальностей и упрощение акта уплаты налогов.

Справедливости ради необходимо отметить, что некоторые ученые еще до А. Смита сформулировали определенные положения, относящиеся к принципам налогообложения. Например, идеи о необходимости равномерности налогообложения, определенного удобства для налогоплательщика и возможно меньшего налогового гнета до А. Смита высказывали В Р. Мирабо (1761), Ф. Юсти (1766), П. Верри (1771).

В частности, французский экономист В.Р. Мирабо считал, что налогообложение должно основываться непосредственно на самом источнике дохода, быть с ним в постоянном соотношении и не должно быть обременено издержками взимания.

Однако именно А. Смит сумел не только четко и ясно сформулировать, но и научно обосновать указанные положения, чем заложил фундамент теоретической разработки принципиальных основ налогообложения.

Как видно из указанных принципов, они построены А. Смитом исходя из интересов одной стороны налоговых отношений — налогоплательщика. Поэтому сформулированные им принципы получили название «декларация прав плательщика».

В отличие от А. Смита, считавшего налоги источником покрытия непроизводительных расходов государства, немецкий экономист А. Вагнер исходил из теории коллективных потребностей. В соответствие с этой теорией в конце XIX века он определил в четыре группы принципов девять основных правил налогообложения.

финансовые:

- достаточность налогообложения;

- эластичность, т.е. подвижность налогообложения;

экономико-хозяйственные:

- надлежащий выбор источников налогообложения (доход или капитал);

- разумность построения системы налогов, считающейся с последствиями и условиями их предложения;

этические принципы или принципы справедливости:

- всеобщность налогообложения;

- равномерность налогообложения;

принципы налогового администрирования:

- определенность налогообложения;

- удобство уплаты налога;

- максимальное уменьшение издержек взимания.

При этом А. Вагнер в отличие от А. Смита, исходил, в первую очередь, из интересов государства. Он считал необходимым построение такой системы налогообложения, которая была бы способна обеспечить повышение сбора налогов при увеличении потребностей в государственных расходах.

Вместе с тем все же нельзя представлять А. Вагнера защитником исключительно государственных интересов. Действительно, в основу сформулированных им основных принципов налогообложения он положил интересы государства. Но иначе и быть не может. Налоги и вводятся для того, чтобы обеспечить потребности государства в финансовых средствах. В то же время, А. Вагнер не исключал из предложенных им принципов ни одного положения, установленного А. Смитом. Не был он и поборником чрезмерного налогообложения. Он прекрасно понимал, что налоговое бремя имеет определенные разумные границы., превышение которых чревато недобором налоговых сборов будущем. Об этом красноречиво говорит установленный им принцип разумности построения системы налогов, считающейся с последствиями и условиями их предложения.

Подкрепление и определенное развитие принципы налогообложения А. Смита получили в труде российского ученого Н.И. Тургенева «Опыт теории налогов» (1818г.).

Касаясь правила справедливости, он отмечал, что каждый налог имеет свои неудобства и поэтому при введении налогов следует избирать те из них, которые сопряжены с меньшими неудобствами. При этом Н.И. Тургенев указывал на необходимость установления умеренных налогов. Он особо подчеркивает необходимость соблюдения принципа равного распределения налогов между всеми гражданами согласно их доходам. К числу важнейших принципов Н.И. Тургенев относит еще определенность налога, сокращение издержек, а также удобство взимания налогов. Существенным развитием теории налогообложения явилось высказывание Тургенева о целесообразности взимания налога не с самого капитала, а с дохода, причем чистого дохода, с тем чтобы не истощать источники государственных доходов.

Таким образом, в теории налогообложения была заложена основа системы принципов налогообложения, сочетающей в себе интересы как государства, так и налогоплательщиков. Практическое применение названные принципы налогообложения получили лишь в начале XX в., когда после Первой мировой войны в экономике многих стран назрели и стали осуществляться налоговые реформы.

Между тем налоговая теория не ограничивается этими классическими принципами и правилами. По мере развития и совершенствования налоговых систем развивалась и финансовая наука, в которой уточнялись старые и выделялись новые принципы налогообложения.

Разработанные в XVIII-XIX вв. и уточненные в XX в. с учетом реалий экономической и финансовой теории и практики принципы налогообложения в настоящее время сформированы в определенную систему. Указанную систему принципов можно объединить в три направления налогообложения (рис. 1.3)

Рис. 1.3 Основные принципы налогообложения

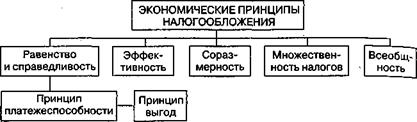

Рассмотрим более подробно экономические принципы налогообложения, которые приведены на рис. 1.4.

Рис. 1.4 Экономические принципы налогообложения

В первую очередь в ряду экономических принципов необходимо выделить принцип равенства и справедливости. Согласно этому принципу, распределение налогового бремени должно быть равным и каждый налогоплательщик должен вносить справедливую долю в государственную казну. Все юридические и физические лица должны принимать материальное участие в финансировании потребностей государства соизмеримо доходам, получаемым ими под покровительством и при поддержке государства. Одновременно обложение налогами должно быть всеобщим и равномерно распределяться между налогоплательщиками. Равенство и справедливость налогообложения должны быть обеспечены в двух аспектах: вертикальном и горизонтальном.

Исходя из принципа равенства и справедливости в вертикальном аспекте налоги должны взиматься в строгом соответствие с материальными возможностями конкретного налогоплательщика.

Под равенством и справедливостью А. Смит понимал налогообложение исключительно по пропорциональному признаку, т.е. взимание налога соразмерно доходу или имуществу налогоплательщика. Иначе и не могло быть если вспомнить господствовавшую тогда в странах Западной Европы систему налогообложения. Ее основу, как известно, в то время составляли косвенные налоги, причем основное налогообложение приходилось на предметы первой необходимости. Другими словами, в то время фактически существовала регрессивная шкала налогообложения: чем большее состояние имел налогоплательщик, тем меньшую долю налога он платил. Более бедные слои населения, наоборот, платили в форме налогов при покупке соли, хлеба, сахара и других товаров первой необходимости значительно большую долю от своих доходов. Таким образом, идеи А. Смита о равенстве и справедливости в то время являлись исключительно прогрессивными и достаточно смелыми. Современное же понимание данного принципа трактуется иначе, чем во времена А. Смита: с большего дохода должен уплачиваться и больший налог. Таким образом, современные налоговые системы стоятся в основном на прогрессивном налогообложении доходов, а зачастую — и капитала. Вместе с тем должны больше платить налогов и те налогоплательщики, которые получают от государства больше материальных или иных благ.

Согласно принципу равенства и справедливости, в горизонтальном аспекте налогоплательщики, находящиеся в равном положении, должны рассматриваться законодательством одинаково, т.е. плательщики с одинаковыми доходами должны облагаться налогом по одинаковой ставке.

В мировой практике существуют два подхода к реализации принципа равенства и справедливости.

Первый подход состоит в обеспечении выгоды налогоплательщика. Согласно этому подходу, уплачиваемые налоги соответствуют тем выгодам, которые налогоплательщик получает от услуг государства, т.е. налогоплательщику возвращается часть уплаченных налогов путем выплат из бюджета, различного рода компенсаций, трансфертов, финансирования образования, здравоохранения и других социальных затрат. Таким образом, в данном случае имеет место связь указанного подхода со структурой расходов бюджета.

Второй подход в реализации принципа равенства и справедливости состоит в способности налогоплательщика платить налоги, этот подход не привязан к структуре расходов бюджета. Каждый платит свою долю в зависимости от платежеспособности.

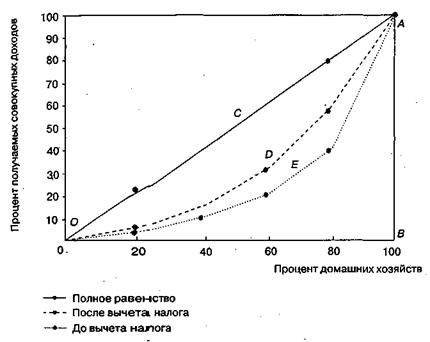

В построении мировых налоговых систем эти два подхода, как правило, сочетаются, что обеспечивает наиболее благоприятные условия для реализации этого важнейшего принципа построения налоговой системы. Наиболее наглядно иллюстрирует принцип равенства и справедливости так называемая кривая Лоренца, представленная на рис. 1.5.

Рис. 1.5. Кривая Лоренца

Абсолютно равномерное распределение доходов (полное равенство) представлено биссектрисой ОСА. Эта прямая указывает на то, что любой процент семейных хозяйств получает соответствующий процент дохода: на 20% хозяйств приходится 20% доходов, на 40% хозяйств — 40% доходов и т.д. Область между линией, обозначающей полное равенство, и кривой Лоренца (ОЕА) отражает степень неравенства доходов. Чем шире эта область, тем больше степень неравенства доходов. Треугольник, образованный биссектрисой и осями координат (ОВ и АВ), характеризует крайнюю степень неравенства. Если бы фактическое распределение доходов было абсолютно равным, кривая Лоренца и биссектриса совпали бы и разрыв исчез.

Анализ кривой Лоренца позволяет сделать заключение, что прогрессивные налоги уменьшают неравенство: они делают распределение доходов после вычета налогов более равномерным по сравнению с их распределением до вычета налогов. Отсюда можно сделать вывод, что прогрессивное налогообложение более справедливо, поскольку обеспечивает большее равенство плательщиков.

Среди экономических принципов налогообложения важное значение имеет принцип эффективности, который фактически состоит из двух самостоятельных принципов, объединенных общей идеологией эффективности.

Налоги не должны оказывать влияние на принятие экономических решений, или, по крайне мере, это влияние должно быть минимальным. Налоги не должны мешать развитию производства, одновременно содействуя проведению политики стабилизации и развитию экономики страны. Эффективная налоговая система подразумевает наличие в ней инструментов, стимулирующих экономический рост, хозяйственную активность граждан и организаций. Реализация этого принципа возможна лишь при условии, что налог устанавливается не на производительный капитал, а именно на доход. Главная мысль здесь состоит в том, что размер налога не должен превышать величины, приводящей к его сокращению.

Максимальная эффективность каждого конкретного налога, выражаемая в низких издержках государства и общества на сбор налогов и содержание налогового аппарата. Иными словами, административные расходы по управлению налоговой системой и соблюдению налогового законодательства должны быть минимальными.

Соблюдение второго принципа в современных условиях осложняется в связи с ростом затрат на содержание налоговых и других контролирующих органов, вызванных необходимостью борьбы с теневой экономикой и укрывательством от налогообложения. Финансовые издержки государства растут также с усложнением налогового законодательства и не необходимостью укрепления материально-технической базы налоговых органов.

Необходимо выделить принцип соразмерности налогов, который заключается в соотношении наполняемости бюджета и последствий налогообложения для налогоплательщиков. Данный принцип также можно сформулировать как принцип экономической сбалансированности интересов налогоплательщиков и государственной казны. При установлении налогов и определении их основных элементов должны учитываться экономические последствия как для бюджета и перспективного развития национальной экономики, так и для их воздействия на хозяйственную деятельность налогоплательщиков, в частности на уровень налогового бремени на товаропроизводителей.

Принцип множественности налогов включает в себя ряд аспектов. Важнейшим является тот, согласно которому налоговая система государства должна быть основана на совокупности дифференцированных налогов и объектов обложения. Комбинация различных налогов и облагаемых объектов должна образовывать такую систему, которая бы отвечала требованию оптимального перераспределения налогов по плательщикам. Другим не менее важным аспектом этого принципа выступает недопустимость «бюджета одного налога», поскольку при неожиданном изменении экономической или политической ситуации доходная часть бюджета может просто не состояться.

Множественность налогов позволяет создать предпосылки для проведения государством гибкой налоговой политики, в большей мере уловить платежеспособность налогоплательщиков, выровнять и сделать общее налоговое бремя менее заметным, отразить разнообразие форм доходов с учетом всех сторон экономической деятельности граждан и организаций, воздействовать на потребление и накопление.

Кроме того, из принципа множественности следует эффект взаимодополняемости налогов, согласно которому искусственная оптимизация по одному налогу неизменно влечет за собой рост платежей по другому.

Практическое применение принципа множественности налогов должно строиться на разумном сочетании прямых и косвенных налогов. Для реализации этого принципа должно использоваться все многообразие видов налогов, позволяющее учесть как имущественное положение налогоплательщиков, так и получаемые ими доходы. Использование данного принципа важно для стабильности государственных финансов, особенно при кризисной ситуации, поскольку экономически более обоснованно иметь много источников пополнения бюджета со сравнительно низкими ставками и широкой налогооблагаемой базой, чем ограниченное число видов налоговых поступлений с высокими ставками налогообложения.

С принципом равенства и справедливости также тесно связан принцип всеобщности, согласно которому каждое лицо должно уплачивать законно установленные налоги и сборы, участвуя в финансировании общегосударственных расходов.

Вместе с тем указанный принцип не носит абсолютного характера. Он распространяется не на всех лиц без исключения, а на тех, кто подпадает под понятие «налогоплательщик». Это означает, что налоговое законодательство не должно делать исключений для отдельных категорий налогоплательщиков, как, например, это было в первые годы формирования российской налоговой системы, когда военнослужащие, работники прокуратуры и лица некоторых других профессий освобождались от уплаты налога на доходы физических лиц. Одновременно данный принцип не означает, что все без исключения граждане обязаны платить налоги вне зависимости от того, имеют ли они доход или владеют имуществом.

1.2 Сущность и значение НДФЛ

доход физический налогообложение бюджет

НДФЛ — это налог с доходов гражданина, полученных в течение некоторого отчетного периода. Платят его все граждане (резиденты) страны и нерезиденты — иностранцы, которые получили доходы в нашей стране.

По соответствующей статье НК РФ (ст. 207) налоговым резидентом признается любое физическое лицо, фактически находящиеся в стране не менее чем 183 календарных дня непрерывно в течение 12 месяцев.

Но ценз возрастной или оседлости не делает лицо автоматически плательщиком НДФЛ. Гражданство РФ и место регистрации не имеет большого значения для статуса налогового резидента страны: налоговым резидентом может быть и иностранец, и лицо без гражданства, если оно получило доходы в РФ.

Независимо от того, сколько времени провел человек в РФ, резидентами НК РФ признает всех наших военных, служащих за границей и сотрудников органов власти и местного самоуправления, которые командированы для работы за пределы Российской Федерации.

В НК РФ приведен (статья 208) открытый список доходов, с которых уплачивается НДФЛ. В этом списке — дивиденды, проценты, страховые выплаты, гонорары, продажа или аренда имущества, доли в уставном капитале и акции, вознаграждения и другие доходы. Он неполный и поэтому является открытым. Например, доходы от развивающегося фриланса должны попасть в этот список, и фрилансер обязан уплачивать налоги со всех доходов, полученных как на бирже фриланса, так и в индивидуальном порядке.

В соответствующей статье Кодекса (ст. 217) дан закрытый список доходов, не учитываемых при уплате налогов. В него включены: государственные пособия по беременности и родам; уходу за больным ребенком; пенсии; все компенсации по законам и нормам РФ; алименты на детей или родителей; затраты на лечение; доходы от операций между родственниками; материальная помощь; гранты; доходы от внешнеторговых операций и другие доходы.

Налоговый период (промежуток времени для уплаты налогов, в его конце) — год. Если НДФЛ уплачивается в бюджет налоговым агентом (работодателем), то дата обратного отсчета налогового периода — это дата уплаты налога с дохода. Если НДФЛ уплачивается физическим лицом самостоятельно, то эта дата — 1 января следующего за истекшим периодом года.

В соответствии со ст.210 НК РФ, при определении налоговой базы учитываются все доходы налогоплательщика, вне зависимости от формы их получения.

Доходы могут быть получены налогоплательщиками:

- в денежной форме;

- в натуральной форме;

- в виде материальной выгоды (определяемой в соответствии со ст.212 НК РФ).

При этом, удержания из доходов налогоплательщика, производимые по решению суда или по его распоряжению — не будут уменьшать налоговую базу по НДФЛ.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Основной налоговой ставкой по НДФЛ является ставка 13% в соответствии с п.1 ст.224 НК РФ.

Для доходов, в отношении которых предусмотрена данная налоговая ставка, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218 — 221 Налогового Кодекса, с учетом особенностей, установленных 23 главой НК РФ.

Положениями ст.218 -221 НК РФ предусмотрены следующие налоговые вычеты:

- Стандартные налоговые вычеты;

- Социальные налоговые вычеты;

- Имущественные налоговые вычеты;

- Профессиональные налоговые вычеты.

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, подлежащих налогообложению, за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю.

На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов подлежащих налогообложению, не переносится, если иное не предусмотрено 23 главой НК РФ.

У налогоплательщиков, получающих пенсии в соответствии с законодательством РФ, при отсутствии в налоговом периоде доходов, облагаемых по налоговой ставке 13%, разница между суммой налоговых вычетов и суммой доходов, облагаемых по этой ставке, может переноситься на предшествующие налоговые периоды в порядке, предусмотренном 23 главой НК РФ.

В соответствии с п.4 ст.210 НК РФ, для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению.

При этом налоговые вычеты, предусмотренные статьями 218 — 221 Налогового кодекса, не применяются.

Вряд ли ошибаются те, кто считает налог на доходы физических лиц одним из самых важных элементов налоговой системы любого государства. Его доля в государственном бюджете прямо зависит от уровня развития экономики. В развитых странах он составляет значительную часть доходов государства. К примеру, в США его вклад в бюджет достигает 60%, в Великобритании, Швеции и Швейцарии — 40%, несколько меньше во Франции — 17%.

В нашей стране подоходный налог (как он назывался раньше) занимает более скромное место в доходной части бюджета, так как затрагивает в основном ту часть населения, которая имеет средний уровень доходов или ниже. В последние годы его доля в бюджете не превышала 12-13%.

Широкое распространение этого налога во всех странах мировой системы вызвано рядом факторов, определяющих особую роль подоходного налога с населения в общей системе налогообложения.

Важнейшим определяющим моментом является прежде всего то, что объектом обложения данным налогом служит именно доход, реально получаемый налогоплательщиком.

Преимущество этого налога заключается также в том, что его плательщиками является практически все трудоспособное население страны, вследствие чего его поступления могут без перераспределения зачисляться в любой бюджет: от поселкового до федерального. К тому же этот налог — достаточно стабильный и устойчивый доходный источник бюджетов, благодаря чему он в основном зачисляется в бюджеты муниципальных образований, из которых финансируются расходы, связанные с жизнеобеспечением населения.

Налог на доходы, пожалуй, самый перспективный в смысле его продуктивности. При прочих равных условиях он легче других налогов контролируется налоговыми органами, от его уплаты сложнее уклониться недобросовестным налогоплательщикам.

Одновременно с этим, именно в налоге на доходы физических лиц наглядно реализуются такие важнейшие принципы построения налоговой системы как всеобщность и равномерность налогового бремени.

Указанные особенности этого налога накладывают на законодательные и исполнительные органы любой страны огромную экономическую и социальную ответственность за построение шкалы налога, установление размера необлагаемого минимума, налоговых льгот и вычетов.

Вместе с тем, в сегодняшних российских условиях подоходный налог с физических лиц не стал доминирующим в налоговой системе страны. Несмотря на то, что его отчисления увеличились в общей сумме всех доходов бюджета по сравнению с централизованной экономикой и по объему поступлений в бюджет он занимает теперь третье место, уступая лишь налогам на добавленную стоимость и на прибыль, все же его доля в доходах консолидированного бюджета — около 12% — явно недостаточна. Недостаточная роль налога на доходы физических лиц в формировании доходной базы российского бюджета объясняется следующими причинами.

Во-первых, низким по сравнению с экономически развитыми странами уровнем доходов подавляющего большинства населения России, в связи с чем подоходный налог, в основном, уплачивается в последнее время по минимальной шкале.

Во-вторых, постоянными задержками выплат заработной платы значительной части работников, как сферы материального производства, так и работающих в организациях, состоящих на бюджете.

В-третьих, неразвитостью рыночных отношений, незначительным количеством частных предприятий и лиц, занимающихся предпринимательской деятельностью без образования юридического лица.

В-четвертых, получившей широкое распространение чисто российской практикой массового укрывательства от налогообложения лиц с высокими доходами, в связи с чем в бюджет поступает не более половины от всех положенных сумм этого налога. Вместе с тем, как это не парадоксально, основную долю этого налога обеспечивают в бюджете Российской Федерации поступления от доходов низкообеспеченной части населения, поскольку здесь наиболее низкий процент укрывательства от налогов.

При рассмотрении роли налогов в формировании доходов бюджетов различных уровней прежде всего целесообразно классифицировать доходы по видам. В соответствии со ст. 41 Бюджетного кодекса РФ доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений. К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги, а также пени и штрафы.

При реализации межбюджетных отношений доходы подразделяются также на собственные и регулирующие. К собственным доходам бюджетов относятся доходы, полностью или частично закрепленные на постоянной основе законодательством РФ за соответствующими бюджетами. Под регулирующими доходами понимаются федеральные и региональные налоги и иные платежи, по которым на очередной финансовый год, или на долговременной основе (не менее, чем на 3 года), устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов РФ или местные бюджеты.

Необходимость предварительного ознакомления с подразделением доходов по видам вызвана тем, что грамотная оценка роли налоговых и других поступлений в формировании доходов бюджетов возможна лишь при системном подходе, т.е. применительно не только к особенностям структуры доходов по означенным видам, но и к конкретному уровню бюджета (федеральному, региональному или местному).

Соотношение налоговых поступлений в целом между федеральным бюджетом и бюджетами субъектов РФ в 1999-2012 г.г. имело разную динамику. В настоящее время наблюдается некоторое преобладание доли федерального бюджета, связанное с реализацией Правительством РФ целого ряда программ реформирования экономики, военно-промышленного комплекса, социальной сферы и др. Вместе с тем, определенный «перекос» при распределении налоговых доходов является одной из причин недостаточности доходной базы бюджетов во многих субъектах Российской Федерации для финансирования расходов даже на уровне минимальных социальных стандартов.

Налог на доходы физических лиц занимает центральное место в системе налогов, взимаемых с физических лиц, но так было не всегда. Исторически первыми возникли имущественные налоги, например, подземельный, подомовой, которые представляли собой налоги на различные виды имущества и не затрагивали социальный статус плательщика.

Значимость НДФЛ в налоговой политике определяется не только его удельным весом в доходах бюджета, но и интересами почти половинами населения страны, или всей его трудоспособности. Части, а также рядом других экономических условий и общественных отношений. Он наиболее полно отвечает одному из классических принципов налогообложения — принципу справедливости: его уплачивает тот, кто имеет доход. Кроме того, источник уплаты налога и объект налогообложения совпадают, в отличие от имущественных налогов.

Налог на доходы физических лиц является одним из основных налогов, формирующих бюджеты субъектов РФ и местные бюджеты, так как налог в основном засчитывается в территориальные бюджеты.

1.3 Структура и характеристика основных элементов налога на доходы физических лиц

Налогоплательщиками НДФЛ являются физические лица, к которым относятся:

- граждане РФ, иностранные граждане, лица без гражданства;

- индивидуальные предприниматели.

При этом несовершеннолетние дети также являются плательщиками НДФЛ, однако от их имени в налоговых правоотношениях могут выступать их законные представители, в частности родители.

Любые из этих лиц становится плательщиком НДФЛ, если они:

- являются налоговыми резидентами РФ;

- не являются налоговыми резидентами РФ, но получающие доходы в РФ.

Налоговый статус физического лица должен быть подтвержден документами. В их числе могут быть: трудовой договор, справки с места работы, табель учета рабочего времени, отметки в загранпаспорте, проездные билеты, приказы о командировках и т.д. Эти документы налогоплательщик может представить налоговому агенту, как его просьбе, так и по собственной инициативе.

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, нет и оснований для уплаты налога. Для НДФЛ объектом налогообложения признается доход, который получен физическим лицом.

Доходы могут быть получены как от источников в РФ, так и от источников за пределами РФ. Причем некоторые налогоплательщики должны платить НДФЛ с двух названных видов доходов, а другие только с доходов, полученных от источников в РФ. Это зависит от того, является налогоплательщик резидентом РФ или нет. Источником выплаты доходов налогоплательщику признается организация или физическое лицо, от которых налогоплательщик получает доход.

Таблица 1.1 — Источники выплаты доходов

|

Статус налогоплательщика |

Доходы, признаваемые объектом налогообложения по НДФЛ |

|

Физическое лицо — налоговый резидент РФ |

Физическое лицо, не являющееся налоговым резидентом РФ |

|

Доходы от источников в РФ и (или) от источников за пределами РФ |

Доходы от источников в РФ |

По общему правилу доходом признается экономическая выгода в денежной или натуральной форме.

Открытый перечень таких доходов установлен ст. 208 НК РФ. Это означает, что учесть в составе доходов следует и те доходы, которые прямо не предусмотрены в данном перечне, за исключением доходов, не учитываемых для целей налогообложения. В Приложении 1 показаны налогооблагаемые и не налогооблагаемые доходы от источников в РФ.

Кроме объектов, не подлежащих налогообложению, законодательством установлены налоговые вычеты — денежные суммы в твердо-определенном размере, вычитаемые из налоговой базы некоторых категорий налогоплательщиков. Они могут быть стандартными, социальными. Имущественными и профессиональными.

По общему правилу налоговый период по данному виду налога составляет один календарный год, а ставка составляет 13% и иные ставки. Установленные ст.193 НК РФ.

Таблица 1.2 — Налоговые ставки по НДФЛ

|

Ставка |

Объект налогообложения |

|

9% |

Дивиденды, полученные от российских организаций физическими лицами, которые являются налоговыми резидентами РФ |

|

15% |

Дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ |

|

30% |

Доходы (за исключением дивидендов), которые получены физическими лицами, не являющимися налоговыми резидентами РФ |

|

35% |

стоимость выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг. Причем налог платится с суммы превышения стоимости таких выигрышей и призов 4000 руб. ;

|

|

13% |

Все остальные доходы |

В качестве доходов, включаемых в налоговую базу, учитываются все доходы налогоплательщика, полученные в денежной и натуральной формах, а также в виде материальной выгоды (Рис.1.6)

Рисунок 1.6 — Налоговая база по НДФЛ

НДФЛ рассчитывается при каждой выплате таких доходов путем умножения суммы дохода, подлежащего налогообложению, на соответствующую налоговую ставку.

Налоговая база определяется только в рублях. Если доходы получены налогоплательщиком в иностранной валюте, то их нужно пересчитать в рубли по курсу ЦБ РФ на дату фактического получения доходов.

Льготой по НДФЛ является применение к доходам налогоплательщика налоговых вычетов. Их применение позволяет уменьшить налоговую базу, а, следовательно, и сумму налога.

Налоговые вычеты применяются только к тем доходам, которые облагаются налогом по ставке 13%. НК РФ предусмотрел четыре группы таких вычетов:

- стандартные налоговые вычеты;

- социальные налоговые вычеты;

- имущественные налоговые вычеты;

- профессиональные налоговые вычеты.

Период, по итогам которого должна быть определена налоговая база и исчислена сумма налога, подлежащая уплате, называется налоговым периодом. По налогу на доходы физических лиц налоговым периодом признается календарный год.

Исчислять и уплачивать НДФЛ в бюджет налогоплательщики могут:

- самостоятельно — к ним относятся индивидуальные предприниматели, лица, получившие доход в виде выигрыша, от продажи имущества и др.;

— с помощью налоговых агентов, которые обязаны исчислить, удержать у налогоплательщика налог и перечислить его в бюджет. Налоговые агенты выступают своего рода посредниками между налогоплательщиками и государством. Они удерживают налог с доходов, которые выплачивают налогоплательщикам, и перечисляют его в бюджет. По общему правилу налоговые агенты имеют те же права и несут те же обязанности, что и налогоплательщики. Налоговый агент обязан индивидуально по каждому физическому лицу вести учет, оформляя налоговые карточки учету доходов и налога на доходы физических лиц (форма 1-НДФЛ).

Ежегодно не позднее 1 апреля налоговый агент должен представлять в налоговый орган по месту своего учета сведения о доходах физических лиц и суммах начисленных и удержанных налогов за предыдущий налоговый период. Сведения подаются по форме 2-НДФЛ на магнитных носителях или с использованием средств телекоммуникаций.

Налоговый агент удерживает НДФЛ непосредственно из доходов физического лица при их фактической выплате. При выплате авансов по заработной плате удерживать НДФЛ не нужно, удержать НДФЛ в полном объеме необходимо при выплате второй части заработка.

Если доход выдается в не денежной форме, удержать налог нужно при ближайшей выплате физическому лицу денежных средств, причем любых средств — заработной платы, отпускных, материальной помощи и др.

Налогоплательщики — физические лица по доходам, обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию (кроме случаев удержания НДФЛ налоговыми агентами).

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная исходя из налоговой декларации, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом. В соответствии с пунктом 1 статьи 80 Налогового кодекса налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога.

По налогу на доходы физических лиц налогоплательщиков, представляющих налоговую декларацию, можно условно разделить на две категории:

1)налогоплательщики, которые в обязательном порядке представляют налоговую декларацию;

2)налогоплательщики, которые вправе подать налоговую декларацию.

Лица, на которых не возложена обязанность предоставлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства (п. 2 ст. 229 НК РФ), в том числе для получения налоговых вычетов, установленных статьями 219 и 220 Налогового кодекса.

ФНС отмечает, что если такие лица зарегистрированы по месту пребывания и при этом имеют регистрацию по месту жительства на территории РФ, то декларацию они подают в налоговый орган по месту жительства. Если регистрация по месту жительства на территории РФ у них отсутствует, то декларацию они подают по месту пребывания.

Налоговая декларация подается в налоговый орган, в зависимости от выбранного способа он будет различным (таблица 1.3).

Таблица 1.3 — Способ представления декларации и дата представления

|

Способ представления |

Дата представления |

|

Лично или через своего представителя |

Дата фактического представления декларации |

|

Почтой |

Дата отправки почтового отправления с описью вложения (п. 4 ст. 80 ПК РФ, п. 1 разд. I Порядка заполнения декларации) |

|

По телекоммуникационным каналам связи |

Дата отправки декларации, которая фиксируется в подтверждении специализированного оператора связи (п. 4 ст. 80 НК РФ, п. 4 разд. II Порядка, утвержденного приказом МНС России № БГ-3-32/169, п. 1 разд. I Порядка заполнения декларации) |

Учитывая сказанное, можно сделать вывод, что налог на доходы физических лиц — это прямой налог. Он является частью дохода физического лица, который изымается в пользу государства и играет значительную роль в формировании бюджета страны наряду с такими налогами как НДС и прибыль.

Плательщиками налога являются физические лица — резиденты и нерезиденты, получающие доход от источников в РФ и за ее пределами. Объектом обложения является доход, полученный физическим лицом, а базой — доход, выраженный в денежной, натуральной форме, а также в форме материальной выгоды. В налогооблагаемую базу не включаются не облагаемые налогом виды дохода, а также вычитаются из нее налоговые вычеты — стандартные, социальные, имущественные и профессиональные.

1.4 Анализ поступлений налога на доходы физических лиц в бюджеты бюджетной системы Российской Федерации

Экономическая ситуация в стране, несмотря на некоторое снижение темпов инфляции и постепенного выхода из кризиса продолжает оставаться крайне сложной.

Наряду с налогом на добавленную стоимость и налогом на прибыль предприятий налог на доходы является крупным источником доходов для всей бюджетной системы Российской Федерации в целом, но особенно важную роль он играет как источник доходов для региональных и местных бюджетов.

Налог на доходы — налог на граждан, жителей, потребителей бюджетных услуг, которые предоставляются им властями всех уровней — федеральным, региональным и местным. Налог на доходы является единственным налогом на жителей как получателей бюджетных услуг, а большинство услуг (здравоохранение, образование, жилье) население получает именно от субфедеральных властей. Если органы субфедеральной власти не будут иметь в своем распоряжении хотя бы один источник доходов, уровень поступлений от которого напрямую бы зависел от численности населения и уровня его доходов, они вряд ли будут заботиться о создании комфортных условий для проживания, об учете особенностей спроса на бюджетные услуги, предъявляемого местными жителями, что в значительной мере обесценит все преимущества децентрализации. Во всяком случае, при действующей системе разграничения налогов многие регионы ведут активную политику по привлечению на свою территорию инвестиций, т.е. ориентируются на создание и развитие предприятий, но, пожалуй, нет ни одного региона, который заботился бы о привлечении на свою территорию жителей, поскольку для властей жители -скорее источник бюджетных расходов, чем доходов.

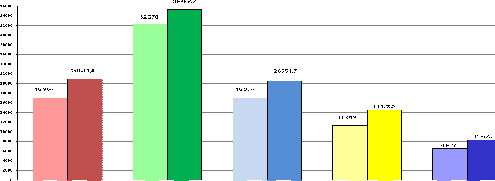

Рисунок 1.7 — Динамика поступлений основных налогов в консолидированный бюджет Российской Федерации в 2012-2013 гг.

Поступления налога на прибыль организаций в консолидированный бюджет РФ составили 20551, 7 млн. рублей — на 21, 1% больше 2012 года.

Из общей суммы поступления в федеральный бюджет составили 1771, 9 млн. рублей (8, 6%), в консолидированный бюджет области — 18779, 9 млн. рублей (91, 4%).

Налога на добавленную стоимость в федеральный бюджет поступило 20881, 4 млн. рублей, или на 23, 1% больше, чем в 2012 году.

Налога на доходы физических лиц в федеральный бюджет поступило 20551, 7 млн. рублей, или на 121, 1% больше, чем в 2012 году.

Поступления по сводной группе акцизов в консолидированный бюджет РФ составили 14478, 2 млн. рублей, или на 28, 1% больше, чем за 2012 год, при этом поступления в федеральный бюджет составили 8627, 2 млн. рублей (59, 6%), в консолидированный бюджет области — 5851 млн. рублей (40, 4%).

Налога на имущество организаций поступило 8362, 7 млн. руб., или на 27, 9% больше, чем в 2012 году.

В консолидированный бюджет Ростовской области за 2013 год перечислено 82072, 8 млн. руб., или 72% доходов, поступивших на территории Ростовской области в консолидированный бюджет РФ.

Поступления по сравнению с 2012 годом увеличились на 8745, 5 млн. руб., или на 11, 9%, на что в значительной степени повлияло увеличение поступлений налога на прибыль на 3008, 3 млн. руб. (19, 1%), налога на доходы физических лиц на 2918, 1 млн. руб. (9%), налога на имущество организаций на 1825, 4 млн. руб. (27, 9%), транспортного налога на 827, 2 млн. руб. (в 1, 7 раза).

Основная часть администрируемых доходов (68281, 3 млн. руб., или 83, 2%) обеспечена за счет четырех источников — налога на доходы физических лиц (35287, 7 млн. руб., или 43%), налога на прибыль (18779, 9 млн. руб., или 22, 9%), налога на имущество организаций (8362, 7 млн. руб., или 10, 2%), акцизов (5851 млн. руб., или 7, 1%).

Рассмотрим поступления налогов и сборов в бюджеты муниципальных образований Ростовской области в январе-апреле 2013 года.

В январе-апреле 2013 года в бюджеты муниципальных образований Ростовской области поступило администрируемых ФНС России доходов в сумме 9089, 6 млн.руб., что на 860, 1 млн.руб., или на 10, 5 % выше показателей января-апреля 2012 года.

Таблица 1.4 — Поступления налогов и сборов в бюджеты муниципальных образований Ростовской области в январе-апреле 2013 года млн.руб.

|

январь-апрель 2012г. |

январь-апрель 2013г. |

темпы роста (%) |

откл. |

|

|

Поступило в бюджеты муниципальных образований |

8229, 5 |

9089, 6 |

110, 5 |

860, 1 |

|

в том числе: |

||||

|

Налог на доходы физических лиц |

3576 |

3791, 7 |

106 |

215, 7 |

|

Земельный налог |

1899, 5 |

1953, 5 |

102, 8 |

54 |

|

Налоги, относящиеся к специальным налоговым режимам |

1476, 6 |

1760, 9 |

119, 3 |

284, 3 |

|

Налог на имущество организаций |

669, 7 |

907, 1 |

135, 4 |

237, 4 |

|

Налог на прибыль |

338, 2 |

397, 4 |

117, 5 |

59, 1 |

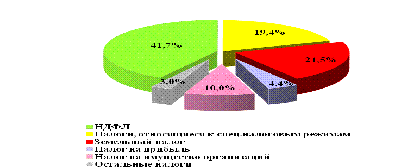

Налоговые поступления бюджетов муниципальных образований формируются за счет налога на доходы физических лиц (41, 7%); земельного налога (21, 5%); налогов, относящихся к специальным налоговым режимам (19, 4%); налога на прибыль (4, 4%), налога на имущество организаций (10%).

Рисунок 1.8 — Структура налогов бюджетах муниципальных образований Ростовской области в январе-апреле 2013 года

Для того чтобы понять динамику поступления налога на доходы физических лиц, остановимся на анализе Пролетарского района г. Ростова-на-Дону.

За 2013 год в экономике и социальной сфере Пролетарского района продолжался восстановительный рост. По сравнению с 2012 годом выросли индексы промышленного производства, оборот розничной торговли и общественного питания. Промышленное производство выросло на 4, 1%, транспорт и связь на 5, 4%, строительство на 14%, В целом по району темп роста составил 6, 1%.

В районе зарегистрировано 10535 предприятий всех форм собственности, включая микро предприятия. Из них:

94 крупных и средних промышленных предприятий (0, 9%);

- малых предприятий 1795 ед. (17%);

- индивидуальных предпринимателей — 5800 физических лиц (55%).

Самыми крупными предприятиям по численности и объемам выпускаемой продукции являются:

- ООО «Маслоэкстракционный завод Юг Руси» (переработка сельхозпродукции, пищевое производство);

- ЗАО «Ростовгазоаппарат» (производство газовой аппаратуры);

- ООО «РоАЗ» (производство и сборка пассажирских автобусов);

- ООО «Аристотель» (производство стеновых изделий, кирпича);

- ЗАО «РИФ» (ремонт грузовых судов, судового электрооборудования);

- ЗАО «Элегант» ( пошив верхней одежды, женского платья и других изделий женской одежды );

- ООО «Ростовский комбинат шампанских вин» (шампанские, игристые вина).

Рост объемов производства на предприятиях ЗАО «Ростовгазоаппарат», ООО «МЭЗ «Юг Руси», ООО «РИФ», ООО «Аристотель», ЗАО ПФК «Элегант» и др. в среднем увеличился до 13, 9 %.

По состоянию на 01.12.2013 г. по району прибыль составила- 3305889 тыс. руб. 65 предприятий или 74, 7% получили прибыль 3744687 тыс. руб., 22 предприятия района или 25, 3% получили убыток в размере 438798 тыс. руб. Наибольшей удельный вес в сумме полученной прибыли имеют предприятия торговли и общественного питания — 81%, промышленности — 27% и ЖКХ — 21, 1%.

В целом на предприятиях района есть дебиторская и кредиторская задолженность. За отчетный период 2013г. дебиторская задолженность составила 20742961 тыс. руб., кредиторская задолженность — 24076141 тыс. руб.

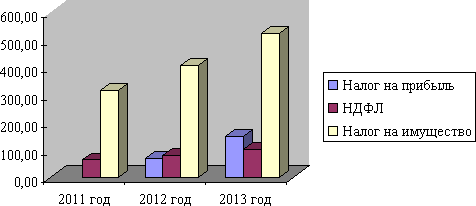

В таблице 1.5 представлено изменение удельного веса НДФЛ в общем объеме бюджетных доходов по трем крупным предприятиям Пролетарского района г. Ростова-на-Дону

Таблица 1.5 — Динамика удельного веса НДФЛ в структуре доходов городского бюджета Ростова-на-Дону

|

Наименование предприятия |

Доходы — всего, тыс. руб. |

Налог на доходы физических лиц, тыс. руб. |

Темп роста поступлений НДФЛ, в процентах к предыдущему году. |

Удельный вес НДФЛ в доходах бюджета, % |

||||||||

|

2011 |

2012 |

2013 |

2011 |

2012 |

2013 |

2011 |

2012 |

2013 |

2011 |

2012 |

2013 |

|

|

ЗАО «Ростовгазоаппарат» |

2097, 7 |

2683, 7 |

3519, 2 |

174, 8 |

358, 1 |

— |

127, 94 |

131, 13 |

8, 33 |

9, 53 |

10, 18 |

|

|

ООО «Аристотель |

4138, 7 |

5429, 9 |

8579, 6 |

455, 7 |

574, 5 |

707, 1 |

117, 60 |

131, 20 |

158, 01 |

11, 01 |

10, 58 |

8, 24 |

|

ЗАО «РИФ» |

543, 8 |

8689, 5 |

10625, 8 |

454, 3 |

584, 6 |

930, 4 |

118, 70 |

132, 10 |

123, 85 |

8, 3 |

6, 72 |

8, 76 |

Наибольший темп роста по налогу приходится на 2013 г., когда налоговые органы усиленно проводили проверки организаций на наличие «серых» схем и выплат зарплат «в конвертах». Результатом данной деятельности стал значительный прирост поступлений по изучаемому налогу на уровне 58%.

В системе налогов и сборов в Российской Федерации работа, связанная с анализом и прогнозированием, позволяет составлять полную и систематизированную информацию о ходе поступления налоговых платежей и других доходов в бюджетную систему Российской Федерации, в государственные целевые бюджетные и внебюджетные фонды, в целях обеспечения исполнения доходной части федерального бюджета и бюджета субъекта Российской Федерации.

Таблица 1.6 — Декларирование доходов физическими лицами за 2011-2013гг

|

Наименование показателя |

годы |

всего |

предприниматели |

Физические лица |

нотариусы |

|

Общая сумма, указанная в декларациях о доходах |

2011 |

147841 |

44352 |

90183 |

13306 |

|

2012 |

185784 |

55735 |

113328 |

16721 |

|

|

2013 |

191339 |

57402 |

116717 |

17221 |

|

|

Общая сумма облагаемого дохода, указанная в декларациях |

2011 |

91694 |

27508 |

55933 |

8252 |

|

2012 |

98745 |

29624 |

60234 |

8887 |

|

|

2013 |

103880 |

31164 |

63367 |

9349 |

|

|

Общая сумма налога подлежащая уплате по декларациям |

2011 |

13874 |

4162 |

8463 |

1249 |

|

2012 |

15748 |

4724 |

9606 |

1417 |

|

|

2013 |

16272 |

4882 |

9926 |

1464 |

|

|

Количество деклараций о доходах по которым исчислен возврат налога |

2011 |

52 |

16 |

32 |

5 |

|

2012 |

49 |

15 |

30 |

4 |

|

|

2013 |

45 |

14 |

27 |

4 |

|

|

Сумма социальных вычетов на лечение (тыс. руб.) |

2011 |

3874 |

1162 |

2363 |

349 |

|

2012 |

2547 |

764 |

1554 |

229 |

|

|

2013 |

1245 |

374 |

759 |

112 |

|

|

Проверено деклараций о доходах |

2011 |

4378 |

1313 |

2671 |

394 |

|

2012 |

5480 |

1644 |

3343 |

493 |

|

|

2013 |

6750 |

2025 |

4118 |

608 |

|

|

Из них не выявлено нарушений |

2012 |

5130 |

1539 |

3129 |

462 |

|

2013 |

6210 |

1863 |

3788 |

559 |

За 2013 г. проведено 19 проверок юридических лиц по налогу на доходы физических лиц, нарушения установлены в ходе 13 проверок. Результативность составила 68%.

За 2012 г. проведено 46 проверок, нарушения установлены в ходе 23 проверок. Результативность 50%.

По результатам проверки дополнительно начислено в бюджет: за 2013 г — 12857 тыс. руб. ( в том числе налог — 7537 тыс.руб., пени 1621 тыс.руб., штраф — 3699 тыс.руб.)

За 2012 г. — 12088 тыс. руб. (в том числе налог 8233 тыс.руб., пени 2101 тыс.руб., штраф — 1754 тыс.руб.)