налоговый политика нагрузка

Одним из сильнейших рычагов, регулирующих экономические взаимоотношения товаропроизводителей с государством, является налоговая система. От прогрессивности этой системы, ее четкой направленности на поощрение предпринимательской деятельности в значительной мере зависят темпы экономического роста.

Эффективной может считаться только та налоговая политика, которая стимулирует накопление и инвестиции. Налоговая политика предприятия является эффективным инструментом минимизации налоговых обязательств в рамках действующего законодательства.

Оптимизация налогообложения должна осуществляться с учетом особенностей конкретного предприятия, сферы его деятельности и производственной структуры. Эффективное налогообложение невозможно без существования единой налоговой политики предприятия, которая ставит целью увеличение дохода и уменьшение затрат на налогообложение.

Налоговая политика является налоговой стратегией предприятия в области налогового планирования и на отдельных этапах ее деятельности. Политика предприятия в области налогообложения формируется лишь по конкретным направлениям налогового планирования, которые требуют создания наиболее эффективного управления для оптимизации налоговых выплат организации.

Комплекс налоговых мер способен оказать существенное влияние на экономическое поведение хозяйствующих субъектов, усиливать экономическую и инвестиционную активность, что свидетельствует об актуальности данной темы.

Цель курсовой работы — исследование налоговой политики ООО «Ремжилстрой». В соответствии с поставленной целью необходимо решить следующие задачи:

- определить сущность, содержание и роль налоговой политики в деятельности предприятия;

- дать методические рекомендации по формированию налоговой политики предприятия;

- дать организационно-экономическую характеристику ООО «Ремжилстрой»;

- провести анализ финансового состояния предприятия;

- дать оценку эффективности налоговой политики предприятия;

- разработать рекомендации по улучшению эффективности налоговой политики предприятия.

Для решения поставленных задач в курсовой работе использовались следующие методы исследования: теоретический анализ налоговой политики организаций, проведение классификаций и аналогий по видам налогов; экономико-статистические методы, методы расчета финансовых коэффициентов, прогнозирование развития налоговой политики организации.

Экономические основы деятельности предприятия. Экономические ...

... экономике сектор предприятий. Предприятия (фирмы), составляющие основу этого сектора, представляют собой самостоятельные хозяйственные единицы разных форм собственности, объединившие экономические ресурсы для осуществления . Под последней понимается деятельность по производству товаров и ...

Теоретической и методологической основой исследования послужили законодательные и нормативные акты Российской Федерации, работы отечественных и зарубежных экономистов, таких как Бланк И.А., Басалаева Е.В., Горский И.В., Дадашев А.З., Кирина Л.С., Киселева И.А., Макарьева В.И., Щеглова Н.В., Вылкова Е.С., Юткина Т.Ф. и др. авторов, а также статистические материалы.

Курсовая работа состоит из введения, 2-х глав, заключения и приложений. В первой главе рассматриваются теоретические аспекты налоговой политики организации: понятие, цели, задачи и процесс формирования налоговой политики. Во второй главе анализируется налоговая политика ООО «Ремжилстрой», оценивается ее эффективность, и даются рекомендации по ее оптимизации.

Объектом исследования выступает ООО «Ремжилстрой». Предметом исследования является налоговая политика организации.

1. Теоретико-методологические основы налоговой политики предприятия

Налоговый Кодекс Российской Федерации устанавливает обязанность налогоплательщика, начиная с 2002 г. вести налоговый учет. Под налоговым учетом понимается отражение в специальных документах — налоговых регистрах — подробной информации о состоянии и изменениях объекта налогообложения. Именно эти данные становятся впоследствии базой для исчисления налогов, что отражается в налоговых декларациях, представляемых в налоговую инспекцию по месту нахождения налогоплательщика или его обособленных подразделений.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований [1].

Налоги, являясь мощнейшим инструментом экономического регулирования и вторгаясь в сферу стратегических, тактических и оперативных решений, ставят руководителей предприятий перед необходимостью обладанием знаниями и организацией системы налогового менеджмента на предприятии.

Налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов. В этой деятельности государство опирается на функции, присущие налогам, и использует эти функции для проведения активной налоговой политики [12].

Налоговая политика как специфическая область человеческой деятельности относится к категории надстройки. Между нею и экономическим базисом общества существует тесная взаимосвязь. С одной стороны, налоговая политика порождается экономическими отношениями; общество не свободно в выработке и проведении политики, последняя обусловлена экономикой. С другой стороны, возникая и развиваясь на основе экономического базиса, налоговая политика обладает определенной самостоятельностью: у нее специфические законы и логика развития. В силу этого она может оказывать обратное влияние на экономику, состояние финансов. Это влияние может быть различно: в одних случаях посредством проведения политических мероприятий создаются благоприятные условия для развития экономики, в других — оно тормозится.

Налоговый Кодекс РФ предъявляет определенные требования к объектам обложения и условиям исчисления налогов. Например, организация вправе сделать выбор между обычной схемой налогообложения и налогообложением при упрощенной системе ведения учета. Количество объектов налогообложения и условия исчисления налогов могут быть разными, как и формы налоговой и бухгалтерской отчетности. При этом следует иметь в виду отраслевые особенности отдельных организаций. Так, строительные организации, выполняющие, как правило, подрядные работы, имеют значительный оборот. Большие суммы выручки от реализации предопределяются общей сметной стоимостью строительства и обычно значительно превышают пороговые значения оборотов, при которых допускается ведение учета по упрощенной схеме.

Учетная политика торговой организации

... учета фиксируют как элемент учетной политики магазина. При учете товаров по продажным ценам применяют счет 42 "Торговая наценка". Счет 42 нужен для того, чтобы организация имела возможность учитывать ... учет товара, а только суммовой учет. Обычно так бывает, если обороты у предприятия невелики и оно не может позволить себе установку дорогостоящих программ и оборудования ...

Практически во всех случаях у налогоплательщика возникает необходимость выбора того или иного варианта налогообложения. Как следствие, возникает необходимость обосновать решение в пользу сделанного выбора и оформить его документально. Такое документальное закрепление выбранного варианта налогообложения фактически определяет налоговую политику организации и предопределяет существенную часть его учетной политики вообще.

Налоговая политика представляет собой форму реализации налоговой идеологии и налоговой стратегии предприятия в разрезе наиболее важных аспектов деятельности в области налогового планирования и на отдельных этапах ее осуществления. В отличие от налоговой стратегии в целом, налоговая политика формируется лишь по конкретным направлениям налогового планирования на предприятии, требующим обеспечения наиболее эффективного управления для достижения главной стратегической цели этого процесса [26].

Формирование налоговой политики по отдельным аспектам налогового планирования может носить многоуровневый характер. Так, в рамках политики управления налоговыми отчислениями предприятия могут быть разработаны политика управления косвенными и прямыми налогами. В свою очередь, политика управления косвенными налогами может включать в качестве самостоятельных блоков политику управления отдельными их видами (налог на добавленную стоимость, акцизы и др.).

Таким образом, налоговая политика определяется как подсистема экономической политики, реализуемой в сфере налоговых отношений. Применение данного подхода позволило выявить ряд специфических характеристик, которые определяют понятие налоговой политики:

- Наличие объекта, на которое направлено это воздействие — а именно: сферу общественных отношений, которая определяет вид проводимой политики.

- Наличие целей и задач, а также способов их практической реализации, составляющих содержание политики.

Необходимо отметить, что для налоговой политики объектом воздействия выступают налоговые отношения, возникающие между государством и налогоплательщиками в процессе установления и взимания налоговых платежей [31].

В зависимости от уровня разработки и реализации налоговой политики можно говорить о государственной политике, отраслевой политике, политике отдельных хозяйствующих субъектов.

При этом в процессе формирования налоговой политики происходит решение многопараметрической задачи, призванной учесть все многообразие целей и задач, стоящих перед субъектом политики в заданных условиях налогообложения.

Налоговая политика, являясь составной частью финансовой политики организации, призвана обеспечивать гармоничную увязку результатов деятельности организации с решением общегосударственных задач. Налоговая политика реализует распределительную функцию финансов, регулируя распределение денежных доходов организаций и физических лиц между ними, с одной стороны, и государством, с другой. На уровне организации разработка методов и приемов оптимизации налоговых платежей при соблюдении налогового законодательства составляет главную задачу корпоративного налогового менеджмента.

Инновационное предпринимательство как драйвер экономики будущего: ...

... как основные движущие силы развития совреме2нной экономи2ки в сфере произво2дства и услуг и главные факторы экономи2ческого роста, а инновационный бизнес служит драйвером ... политики в области инноваций, состоящей из семи слоев - смысловых блоков инновационной политики ... объем инновационных товаров, работ и услуг в целом ... налоговой сфере), не удалось обеспечить равный доступ малого и среднего бизнеса ...

Целью корпоративного налогового менеджмента является, таким образом, минимизация расходов, связанных с налоговыми платежами организации и ее финансовыми результатами.

Для реализации своей цели налоговый менеджмент участвует в разработке учетной политики, поскольку именно на основе данных бухгалтерского и налогового учета формируется отчетность организации перед налоговыми органами.

Налоговая политика представляет собой составную часть общей политики управления капиталом предприятия, заключающуюся в выборе наиболее эффективного варианта уплаты налогов при альтернативных направлениях хозяйственной деятельности и связанных с ней операций. В отдельных случаях разработанная предприятием налоговая политика сама может быть критерием корректировки отдельных направлений такой деятельности предприятия. [22].

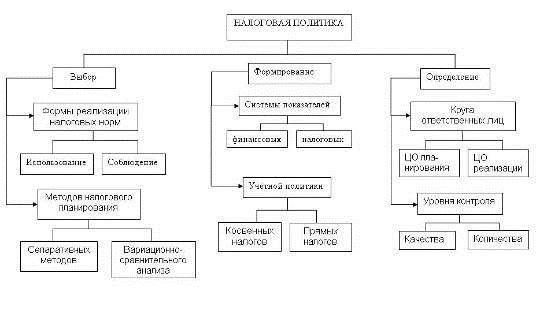

Общая схема функциональной структуры налоговой политики на предприятии представлена на рис. 1.1.

Рисунок 1.1. Общая схема функциональной структуры налоговой политики на предприятии (ЦО — центр ответственности)

Основная цель налоговой политики организации — оптимизация всех расходов, связанных с уплатой налогов, — как непосредственно сумм налогов, так и косвенных затрат (заполнение и подача деклараций и т.п.) [11].

По мнению автора Н.В. Щегловой [29], целью налоговой политики может являться максимизация прибыли при минимизации издержек, в которые входят налоговые платежи. Следует обратить внимание, что налоговая минимизация — это максимальное снижение всех налогов, а налоговая оптимизация — это процесс, связанный с достижением определенных пропорций всех аспектов деятельности хозяйствующего субъекта в целом, осуществляемых им сделок и проектов.

Формирование эффективной налоговой политики предприятия должно базироваться на следующих основных принципах: [29].

- Строгое соблюдение действующего налогового законодательства.

- Соотнесение задачи минимизации налоговых платежей с целями общей политики управления экономической устойчивостью предприятия.

- Поиск и использование наиболее эффективных хозяйственных решений, обеспечивающих минимизацию базы налогообложения в процессе хозяйственной деятельности.

- Оперативный учет изменений в действующей налоговой системе.

- Плановое определение сумм предстоящих налоговых платежей.

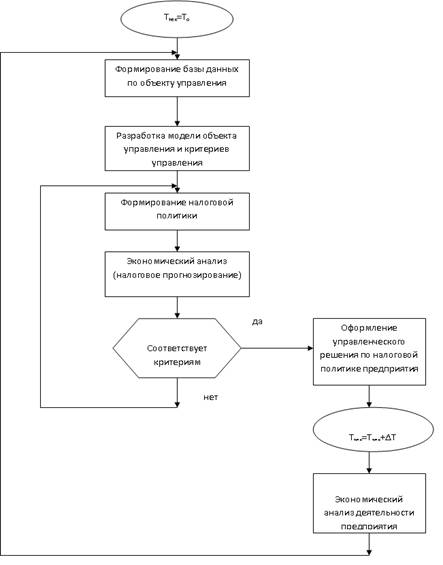

Налоговая политика сочетает в себе черты правового, экономического, политического и организационного механизма управления, наиболее важным из которых являются организационный и экономический механизм. Организационно-экономический механизм формирования налоговой политики на предприятии позволяет комплексно решать проблемы налогового планирования и экономического анализа деятельности предприятия с позиций системы управления (рис. 1.2.).

Сущность и принципы налогового учета

... деятельности предприятия. В данной работе я рассмотрю основные положения налогового законодательства, касающиеся постановки на налоговый учет, а также проблемы, которые возникают в этой сфере. Рассмотрю общую характеристику налогового учета и принципы ...

Необходимо отметить о значимости государственной налоговой политики при формировании налоговой политики предприятия.

Государственная налоговая политика является важнейшим внешним фактором, оказывающим влияние на формирование налоговой политики предприятия. Характер государственной налоговой политики определятся пониманием роли и места государства в развитии страны, существующим в каждой стране в тот или иной момент времени. История развития большинства стран с рыночной экономикой свидетельствует о чередовании периодов преобладания рыночного конкурентного механизма с периодами усиления государственного регулирования экономики.

В российской экономике, где эффективность управления государственной собственностью чрезвычайно низка, а другие источники формирования доходной части бюджета не могут обеспечить сколько-нибудь значимый приток финансовых ресурсов в казну, налоговые платежи остаются основным источником покрытия государственных расходов. Из общей величины доходов федерального бюджета в 2010-2013 гг. на налоговые доходы приходится около 90% [4].

Рисунок 1.2. Общая схема организационно-экономического механизма формирования налоговой политики на предприятии [7] (То, Ттек — начальная и текущая даты; ∆Т — временной интервал)

Большая значимость налоговых поступлений в формировании государственных доходов определяет роль и место налоговой политики государства в рамках государственной экономической политики в целом.

Основные направления налоговой политики Российской Федерации на 2016 г. и на плановый период 2017 и 2018 гг. подготовлены с целью составления проекта федерального бюджета на очередной финансовый год и двухлетний плановый период. Материалы Основных направлений налоговой политики необходимо учитывать как при планировании федерального бюджета, так и при подготовке проектов бюджетов субъектов Российской Федерации и бюджетов муниципальных образований. Основные направления налоговой политики не являются нормативным правовым актом, однако этот документ представляет собой основание для подготовки федеральными органами исполнительной власти проектов изменений в законодательство Российской Федерации о налогах и сборах и внесения их в Правительство Российской Федерации [3].

Помимо решения задач в области бюджетного планирования, Основные направления налоговой политики позволяют экономическим агентам определить свои бизнес-ориентиры с учетом предполагаемых изменений в налоговой сфере на трехлетний период. Это повышает определенность условий ведения экономической деятельности на территории Российской Федерации.

В течение очередного трехлетнего периода приоритетом Правительства Российской Федерации останется недопущение какого-либо увеличения налоговой нагрузки на экономику. Такого рода предложения не будут вноситься Правительством Российской Федерации в Государственную Думу, а также не будут поддерживаться в тех случаях, когда они будут поступать от других субъектов права законодательной инициативы. Фактический мораторий на увеличение налоговой нагрузки в 2015 г., а также в ближайшие три года должен обеспечить стабильность налоговой системы и повысить ее привлекательность для инвесторов. Одновременно Правительство Российской Федерации планирует дальнейшее применение мер налогового стимулирования инвестиций, проведения антикризисных налоговых мер, а также дальнейшее повышение эффективности системы налогового администрирования.

Контрольная работа: Налоговая политика РФ на современном этапе

... продуманной налоговой политике. В нашей стране период становления налоговой системы не закончился, и о грамотной налоговой политике говорить пока тоже рано. Ввиду этого актуальность данной работы бесспорна. 1. Развитие налогообложения в России. Не ...

При этом налоговая политика Российской Федерации должна отвечать современным глобальным вызовам, среди которых, прежде всего, санкции, введенные против России, и низкие цены на нефть [3].

Таким образом, грамотная работа в налоговом пространстве — залог успешного развития любого предприятия, тем более предприятия малого бизнеса.

Управление предприятием — комплексный и сложный процесс, суть которого сводится к поиску и принятию наиболее эффективных и целесообразных решений и их практическому осуществлению. Таким образом, цели, которые преследуют владельцы и руководители предприятий в процессе осуществления производственно-хозяйственной деятельности, определяют цели организации на предприятии системы налогового менеджмента и ставят соответствующие этим целям задачи по планированию налоговых обязательств и налоговых платежей, организации управления налоговыми обязательствами и налоговыми платежами и рационализации потоков налоговых обязательств и налоговых платежей, а также их величин.

Налоговая политика формируется на основе финансовой информации и реализует распределительную функцию финансов, определяя размеры денежных средств, остающихся в распоряжении организации и перечисляемых в бюджет или во внебюджетные фонды. Также налоговая политика оказывает существенное влияние на финансовые результаты и на эффективность финансово — хозяйственной деятельности организации. Кроме того, она оказывает влияние и на формирование учетной политики, поскольку именно на основе бухгалтерской информации формируются отчеты перед фискальными органами.

Критерием выбора того или иного варианта налоговой политики можно принять плановую величину налоговых платежей. В рамках этой суммы платежей оценивается эффективность деятельности организации с помощью показателей, характеризующих финансовое положение: рентабельности, фондоотдачи, оборачиваемости, ликвидности. В свою очередь, эти показатели оказывают влияние на величину расчетного периода освоения ресурсов, на соотношение темпов роста объемов реализации и темпов роста капитальных вложений.

Формирование налоговой политики, так же, как разработка любых управленческих решений, должно основываться на анализе факторов, влияющих на деятельность субъекта налоговой политики и вносящих тот или иной вклад в определение его приоритетов в процессе принятия этих решений (рис. 1.3.).

Рисунок 1.3. Внешние и внутренние факторы, влияющие на формирование налоговой политики [10]

Во многих случаях характер такого влияния не может быть изменен с помощью целенаправленного воздействия предприятия и предполагает значительную степень гибкости налоговой политики, позволяющую адаптировать ее к складывающейся комбинации возможностей и ограничений [10].

К числу внутренних факторов отнесены параметры функционирования предприятий, которые не связаны с государственным регулированием экономики в целом и являются отражением специфических характеристик процесса производства и реализации продукции.

Под внешними факторами формирования налоговой политики предприятия понимаются различные направления государственного регулирования, являющиеся «правилами игры» для всех хозяйствующих субъектов.

Классификация этих факторов в значительной степени условна, поскольку, строго говоря, все характеристики деятельности предприятия представляют собой результат его взаимодействия с внешней средой, в то время как влияние внешних факторов опосредовано спецификой самого предприятия.

Чем более масштабна и диверсифицирована деятельность предприятия, чем более интегрирована в экономику страны и мировое хозяйство та или иная фирма, тем больше факторов необходимо учитывать при формировании целевых установок в области налогообложения и тем больше возможностей представляется при разработке комплекса мер налоговой политики.

В нормативных документах по налогообложению существует достаточно большое количество требований, которые нельзя исполнить, используя лишь действующие методы бухгалтерского учета. Это в свою очередь приводит к необходимости ведения налогового учета. Кроме того, современное налоговое законодательство позволяет говорить о возможности регулирования налоговых показателей деятельности предприятия. Существование возможности выбора способа ведения налогового учета, приводит к необходимости закрепить способы и формы налогового учета внутренним документом предприятия. В качестве такого документа выступает положение о налоговой политике.

На стадии разработки налоговой политики важно определить, какие структурные подразделения организации способны объективно и компетентно решить данную задачу. Разработку налоговой политики с выделением самостоятельного раздела о ведении налогового учета целесообразно возлагать на финансовые службы. На наш взгляд, лишь они могут определить наиболее приемлемые (с точки зрения оптимизации финансовых затрат) способы ведения как бухгалтерского, так и налогового учета. Приоритет финансовой службы в выработке и реализации налоговой политики объясняется тем, что бухгалтерия обычно использует те методы налогообложения, которые ей привычны и менее трудоемки. Бухгалтерия, как правило, при расчете налогов не учитывает интегральную, экономическую выгоду организации. Она не способна предвидеть всесторонний финансовый результат деятельности организации.

Положение о налоговой политике может быть закреплено в приказе об учетной и налоговой политике, формируемом предприятием на новый финансовый год в виде самостоятельного раздела. Способы и формы налогового учета, закрепленные таким документом, должны использоваться предприятием в течение всего финансового года, изменения могут быть внесены либо в начале нового финансового года, либо в связи с тем, что произошли изменения в налоговом законодательстве [8].

Предложенный в работе алгоритм формирования налоговой политики предприятия представлен в виде схемы, определяющей последовательность мер по ее разработке и реализации (рис. 1.4.).

Рис. 1.4. Алгоритм формирования налоговой политики

Разрыв логической цепочки цель-задачи-методы-средства может привести к снижению эффективности налоговой политики и не позволить достичь намеченных результатов.

Так как Налоговый Кодекс РФ предъявляет определенные требования к объектам обложения и условиям исчисления налогов у налогоплательщика, в зависимости от отраслевых особенностей предприятия, возникает необходимость выбора того или иного варианта налогообложения. Как следствие, возникает необходимость обосновать решение в пользу сделанного выбора и оформить его документально. Такое документальное закрепление выбранного варианта налогообложения фактически определяет налоговую политику организации и предопределяет существенную часть его учетной политики вообще.

Обычно разрабатывается только та часть учетной политики, которая отражает основные моменты применяемых правил бухгалтерского учета. Однако для оптимального использования всех предоставляемых законодательством возможностей исследуемому предприятию рекомендуется подумать о формировании всех необходимых разделов.

Учетная политика организации должна включать правила ведения бухгалтерского учета, производственного учета, управленческого и налогового учета [18].

Налоговая политика, хотя и является существенной частью учетной политики организации, не охватывает всего многообразия и специфики учета и регистрации всех фактов, совершаемых в процессе финансово-хозяйственной деятельности. Это приводится в других специальных разделах: политика в области производственного и управленческого учета. В этих двух самостоятельных разделах учетной политики описывается важная часть учетных процедур, а именно порядок формирования и признания расходов по их конкретным видам и статьям, а также процедуры формирования информации, необходимой руководству для принятия управленческих решений.

В то же время политика ведения производственного учета не только является источником информации для формирования налоговой политики, но и существенно влияет на нее. Для исчисления налогов важны отраженные в политике по ведению производственного учета правила учета запасов и расходов на их приобретение (включая доставку) и хранение; порядок документирования передачи материалов в производство; применение методов полуфабрикатного учета и методов нормативного учета затрат; выбранные правила и процедуры оценки незавершенного производства, а также списание брака и оформление затрат на брак в производстве, недостачи и порчи ценностей, прежде всего готовой продукции, и многое другое. Политика в области производственного учета также должна включать описание процедур и документов по учету вспомогательных производств всех видов, порядок распределения по видам производимой продукции, работ или услуг косвенных расходов, возможность применения различных методов учета (директ-кост и т.п.).

С другой стороны, политика в области управленческого учета предопределяет порядок планирования деятельности организации, принятия решений, формы и порядок документооборота и многое другое. Учетная политика в области управленческого учета должна содержать не только описание процедур принятия решений, но и компетенцию должностных лиц, а также документы, которые оформляют соответствующие решения. Эти правила будут существенны, например, при решении вопроса об отнесении к расходам, уменьшающим налоговую базу по налогу на прибыль, представительских расходов, командировки и др. Немаловажен и порядок оформления документов при решении вопроса о списании недоамортизированных основных средств, оформлении затрат по текущему и капитальному ремонту, планировании и проведении строительно-монтажных работ, утверждении различных инвестиционных программ, привлечении заемных средств.

Таким образом, формирование полноценной налоговой политики невозможно без разработки разделов по производственному и управленческому учету.

Учетная политика, как это предписывается соответствующим ПБУ, в полном объеме должна быть сформирована до начала налогового периода. Другими словами, налоговые платежи как некоторая сумма финансового оттока средств из оборота предопределены задолго до начала года. В то же время налоговые выплаты, как правило, формируются по факту. Сумма подлежащих уплате налогов становится известна руководству организации обычно не просто по окончании отчетного периода, а только по завершении всех работ по подготовке отчетности. Хотя, если в результате предварительной проработки плана развития бизнеса хотя бы на предстоящий год подсчитать лишь основные цифры, станет понятно, как формируется налоговая база, какие суммы предстоит уплачивать и возникнет возможность использовать все предоставляемые законодательством льготы и варианты исчисления налогов.

Отсюда возникает задача организации работ по налоговому планированию. Планированием должны охватываться объект налогообложения; ставки и порядок исчисления налогов данного вида; налоговые выплаты.

Однако не следует забывать, что если налоговые выплаты — это следствие выбора объекта обложения и механизма исчисления налога, то объект обложения — следствие существующих масштабов бизнеса и его динамики на предстоящий период. Иными словами, невозможно принять правильное решение в части выбора схемы налогообложения без полного и ясного представления о том, как будет развиваться бизнес в предстоящий период [25].

Выбор схемы налогообложения зависит от разработанной программы развития организации:

- на краткосрочный период (1 год), поскольку такая программа предопределяет динамику основных параметров — объема оборота, состава и структуры себестоимости, инвестиций в основные и оборотные средства и т.п.;

- на среднесрочный период (2 — 3 года), поскольку динамика развития бизнеса может существенно изменяться по отношению к одному запланированному году, что приведет к существенному изменению и детализации схемы налогообложения. В будущем могут потребоваться дополнительные сведения для обоснования данных о доходах и расходах, база данных для исчисления нормативов отчислений в различные резервные фонды, уменьшающие налоговые отчисления, и т.п., и эта информация должна накапливаться постоянно;

— на долгосрочный период (5 лет), поскольку такие данные необходимы для определения амортизационной политики, в том числе по объектам нематериальных активов, оценки динамики объектов обложения налогом на имущество, для расчета стоимости деловой репутации организации и т.п.

Только в результате достаточно серьезной и трудоемкой работы у организации-налогоплательщика возникают возможности:

- планирования вариантов применения основанных на законе схем налогообложения на каждый из указанных промежутков времени с учетом масштаба и характера деятельности;

- обеспечения необходимой преемственности условий учетной и налоговой политики;

- выбора вариантов использования льгот;

- оптимизации моделей формирования и учета расходов на основе, в том числе и сложившейся арбитражной практики и оценки условий ее применения [23].

Правовая схема финансово-хозяйственных операций организации существенно влияет на формирование и / или изменение объектов налогообложения. Поэтому точное оформление юридической стороны любой совершаемой сделки становится делом не только юридических служб, но и специалистов по налоговому планированию. Можно разработать новые типовые формы документов, внести уточнения в уже применяемые документы. Все указанные документы должны быть приложены как утвержденные формы заключения основных видов сделок в организации. При этом пристальному изучению и корректировке должны быть подвергнуты все без исключения договоры. Например, коллективный договор во многом определит те виды затрат на оплату труда, которые будут признаны уменьшающими налоговую базу по налогу на прибыль. Должно быть установлено прямое соответствие между коллективным договором и индивидуальными трудовыми договорами, в противном случае отдельные виды премирования или поощрений, предусмотренные в индивидуальных договорах, не будут признаны системными и соответственно уменьшающими базу для исчисления налога на прибыль. База исчисления налога на добавленную стоимость во многом определяется содержанием и правильностью оформления договоров, являющихся основанием для финансирования объектов и / или привлечения средств инвесторов. Существенными с точки зрения признания выручки и расходов являются условия договоров о переходе права собственности на готовую продукцию или закупаемые материально-производственные запасы.

Тщательная проработка позволит обеспечить максимальную корректность договоров и / или их отдельных условий с точки зрения формирования объектов налогообложения. Не менее важно разработать процедуры согласования и оформления договоров, привлекая к участию в этой работе налоговых специалистов.

Имея сформированную правовую базу и регламенты оформления наиболее существенных сделок, можно приступать к окончательному формированию налоговой политики. Следует подчеркнуть, что данный документ не может быть составлен формально, так как именно в учетной политике специалисты налоговой инспекции будут искать обоснование действий и методов формирования налоговой базы, учета расходов и т.п. [30]

Таким образом, налоговая политика организации должна быть сформирована в составе следующих разделов:

- по налоговому учету (в полном объеме);

- по бухгалтерскому учету (в части порядка учета объектов обложения налогами);

- по управленческому учету (в части документирования операций с объектами обложения налогами, а также порядка планирования и принятия управленческих решений по поводу формирования и / или изменения объектов налогообложения);

- по производственному учету (в части объектов обложения налогами).

Более подробно состав и структура информации, которая должна быть представлена в налоговой политике, могут быть описаны с учетом отраслевой специфики бизнеса, его масштаба и характера.

Общество с ограниченной ответственностью ООО «Ремжилстрой» в г. Нефтекамск создано решением учредителей от 07.06.2004 г. в соответствии с Гражданским Кодексом РФ и Федеральным законом РФ «Об обществах с ограниченной ответственностью» №14-ФЗ от 08.02.1998 г.

Место нахождения общества: Российская Федерация, Республика Башкортостан, город Нефтекамск, улица Советская 2.

Юридический адрес общества: Республика Башкортостан, город Нефткамск, улица Советская 2.

Общество является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации. Устав общества утверждается учредителями [33].

Предприятие является коммерческой организацией, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую печать со своим наименованием, штамп, бланки, фирменное наименование и другие средства визуальной идентификации. Предприятие является собственником принадлежащего имущества и денежных средств и отвечает по своим обязательствам всем принадлежащим имуществом.

С момента своего создания предприятие было ориентировано на выполнение текущего и капитального ремонта жилого фонда, обслуживание внутридомовых сетей электроснабжения, дымоходов и вентиляционных каналов, оказание автотранспортных услуг, в т.ч. механизированная уборка придомовых территорий жилого фонда от мусора и снега.

С октября 2005 г. ООО «Ремжилстрой» переданы функции по обслуживанию лифтов, а с мая 2006 года — по техническому обслуживанию жилого фонда, санитарному содержанию придомовых территорий, обслуживанию внутридомовых сетей водоснабжения, канализации и отопления.

По состоянию на 1 января 2014 года ООО «Ремжилстрой» является управляющей организацией 3 многоквартирных домов г. Нефтекамска и обслуживает 447 жилых дома, находящихся в управлении ООО «Управление жилищного хозяйства» (ООО «УЖХ»), с общей площадью более 2000 тыс. кв. м.

«Ремжилстрой» в своем составе имеет следующие специализированные службы и участки:

- три жилищных ремонтно-эксплуатационных участка;

- участок противопожарных работ (УППР);

- аварийно-диспетчерскую службу (АДС);

- служба внутридомовых сетей (СВДС);

- участок общестроительных работ (УОР);

- участок по содержанию лифтов (УСЛ);

- участок по техническому обслуживанию лифтов (УТОЛ);

- транспортный цех.

Всего на обслуживании ООО «Ремжилстрой» на 1.01.10 г. находится (табл. 2.1):

Таблица 2.1. Объекты обслуживания ООО «Ремжилстрой»

|

№ п/п |

Подразделения |

Обслуживаемая площадь, тыс. кв. м |

|

1 |

2 |

3 |

|

1. |

ЖРЭУ-1 |

526,9 |

|

2. |

ЖРЭУ-3 |

551,4 |

|

3. |

ЖРЭУ-4 |

599,7 |

|

Итого |

1678,0 |

Кроме того, предприятием были заключены и успешно выполнены другие контракты, в основном с предприятиями муниципальной формы собственности, а именно:

Отдел образования администрации г. Нефтекамска;

Отдел культуры администрации г. Нефтекамска;

Комитет по туризму и спорту администрации г. Нефтекамска;

Центральная районная больница г. Нефтекамска и Краснокамского района;

ОАО «Искож»;

ГУП «Дом физкультуры» РБ;

Отделение по г. Нефтекамск УФК.

Для дальнейшего развития предприятия можно выделить пять важнейших направлений жилищно-коммунального хозяйства:

дальнейшее благоустройство жилищного фонда;

бесперебойное снабжение жилищного фонда централизованным электро-, тепло-, водоснабжением, газом и др. коммунальными услугами;

надежная сохранность жилищного фонда и высокий уровень технической эксплуатации и ремонта жилищно-коммунальных объектов;

рациональное использование всех видов ресурсов;

ускорение научно-технического прогресса, обеспечивающего дальнейшее развитие и техническую эксплуатацию жилищно-коммунальных зданий, сооружений без привлечения дополнительных трудовых ресурсов

На предприятии работает около 100 человек. Коллектив стабильный и профессиональный, к тому же молодой и очень сплоченный. На ключевых постах — специалисты со специальным образованием, в основном строительным. Рабочие места инженерно-технических работников компьютеризированы. Средняя заработная плата работников в 2013 г. составила 9 384 рубля, что на 10% ниже средней заработной платы 2012 года. Снижение заработной платы связано с увеличением объемов низкооплачиваемых работ по санитарному содержанию жилого фонда, а именно уборкой придомовой территории, лестничных клеток и мусоропроводов.

Организационная структура ООО «Ремжилстрой» является типичной для данной организационно-правовой формы предприятия (ООО) и разработана согласно специфики его деятельности. Ключевыми фигурами в управлении организациями с дивизионной структурой являются руководители, возглавляющие производственные отделения (дивизионы).

Возглавляет предприятие генеральный директор, который организует всю работу предприятия и несет полную ответственность за его состояние и деятельность перед учредителями (собственниками предприятия) и трудовым коллективом. Генеральный директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия.

Финансовый отдел предприятия состоит из главного бухгалтера, бухгалтерии и планово-экономического отдела. Главный бухгалтер осуществляет учет средств предприятия и хозяйственных операций с материальными и денежными ресурсами, устанавливает результаты финансово-хозяйственной деятельности предприятия, руководит работой по планированию и экономическому стимулированию на предприятии, повышению производительности труда, выявлению и использованию производственных резервов улучшению организации производства, труда и заработной платы, организации хозрасчета и др.

Бухгалтерия осуществляет учет средств предприятия и хозяйственных операций с материальными и денежными ресурсами, устанавливает результаты финансово-хозяйственной деятельности предприятия и прочие.

Планово-экономический отдел занимается разработкой технико-экономических нормативов материальных и трудовых затрат, экономически обоснованных тарифов на выполнение работ и оказание услуг по содержанию, эксплуатации, техническому обслуживанию и текущему ремонту объектов жилого фонда. Проводит экономический анализ хозяйственной деятельности предприятия и своевременную разработку мер по эффективному использованию финансовых ресурсов, снижению себестоимости услуг, повышению рентабельности, увеличению прибыли.

А также проводит контроль соблюдения штатной дисциплины, расходования фонда заработной платы, правильности установления наименования профессий и должностей, тарификации работ в соответствии с квалификационными справочниками, а также соблюдения режимов труда и отдыха и трудового законодательства.

Главному инженеру подчиняется ПТО, который отвечает за подготовку проектной документации объекта, согласование проектной документации, и сдачу технических объектов. На участке жилищно-коммунальных объектов роль начальника выполняет прораб, который осуществляет оперативный контроль за ходом строительных работ, следит за соблюдением календарного графика работ, устраняет причины, нарушающие нормальный режим работы, осуществляет контроль за качеством проводимых работ, разрабатывает предложение по предупреждению и уменьшению отклонений от графика. Осуществляет также подачу распоряжений мастерам по ходу работы.

Итак, мы рассмотрели функции основных дивизионов ООО «Ремжилстрой» согласно специфике данной организации.

На сегодняшний день предприятие обладает достаточно большой производственной базой, объединяющей 45 единиц всей необходимой в работе техники. Наличие мощной производственной базы, мобильность, оснащенность техникой и механизмами, многонаправленность предприятия позволяют ООО «Ремжилстрой» расширять сферу деятельности, наращивать объемы ремонтно-строительных работ, добиваясь стабильного качества. Начнем с изучения показателей хозяйственной деятельности (табл. 2.2) [17].

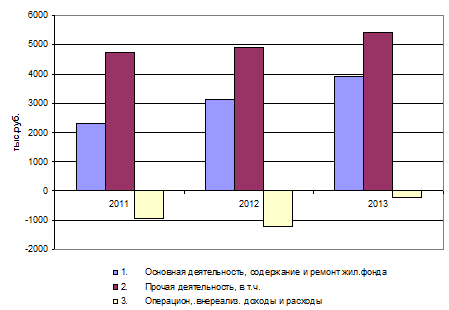

Таблица 2.2. Показатели хозяйственной деятельности ООО «Ремжилстрой» за 2011-2013 гг., тыс. руб.

|

Вид деятельности |

2011 |

2012 |

2013 |

Темп роста, % 2012/2011 |

Темп роста, % 2013/2012 |

|

1. Основная деятельность, содержание и ремонт жил. фонда |

2315 |

3120 |

3892 |

134,8 |

124,7 |

|

2. Прочая деятельность, в т.ч. |

4715 |

4920 |

5420 |

104,3 |

110,2 |

|

2.1. Кап.ремонт |

1264,1 |

1823 |

2118 |

144,2 |

116,2 |

|

2.2. Обслуживание нежилых зданий |

13,2 |

19 |

17 |

143,9 |

89,5 |

|

2.3. Прочие работы на сторону |

3437 |

3078 |

3285 |

89,6 |

106,7 |

|

3. Операцион.внереализ. доходы и расходы |

-930 |

-1218 |

-230 |

131,0 |

18,9 |

|

Итого |

3437,7 |

3078 |

3285 |

89,5 |

106,7 |

Рис. 2.1. Динамика показателей хозяйственной деятельности ООО «Ремжилстрой» за 2011-2013 гг.

Как видим на рис. 2.2 за период с 2011 г. по 2013 г. предприятие наращивало объемы по основной деятельности, сокращение произошло только по обслуживанию нежилых зданий и по статье операционные и внереализационные доходы и расходы.

За период с момента передачи предприятию функций по техобслуживанию жилого фонда уровень обслуживания населения и производства работ в среднем оценено на 4,75 при 5-ти бальной системе оценки. Претензий к ООО «Ремжилстрой», как к основному подрядчику по техобслуживанию, текущему и капитальному ремонту жилого фонда не имеется. В проводимых тендерных конкурсах по подбору подрядчиков по обслуживанию, текущему и капитальному ремонту жилого фонда ООО «Ремжилстрой» на сегодня является победителем по всем основным показателям.

Для того чтобы оценить финансовое состояние предприятия, следует провести оценку его экономического положения. Проанализируем финансовое состояние ООО «Ремжилстрой» за период 2011-2013 гг. Для этого необходимо на основании предоставленной бухгалтерской отчётности (Приложение 1) проанализировать динамику и структуру активов и пассивов (табл. 2.3 и 2.4), который позволит получить ряд важнейших характеристик финансового состояния исследуемого предприятия.

Из таблицы видно, что имущество предприятия увеличилось на 52,5% в 2012 году, а в 2013 году еще на 31,8%. Увеличение главным образом произошло за счёт увеличения оборотных активов.

Внеоборотные активы, которые состоят из основных средств в 2012 году увеличились на 57,2%, их доля в общей структуре имущества увеличилась на 4,6%. Увеличение произошло за счёт приобретения новых объектов основных средств и переоценки имущества. В 2013 году внеоборотные активы существенно уменьшились на 70%, и составили 11,7% в общей структуре активов. Этому способствовал процесс списания и амортизации основных средств.

Таблица 2.3. Динамика и структура активов ООО «Ремжилстрой» за период 2011-2013 гг.

|

Показатели |

2011 г. |

2012 г. |

2013 г. |

Темп роста, % |

|||||

|

тыс. руб. |

доля в% |

тыс. руб. |

доля в% |

тыс. руб. |

доля в% |

2012/ 2011 |

2013/ 2012 |

||

|

I. Внеоборотные активы |

|||||||||

|

Основные средства |

7352 |

46,4 |

11559 |

51 |

3493 |

11,7 |

157,2 |

30,2 |

|

|

Итого по разделу I |

7352 |

— |

11559 |

3493 |

157,2 |

30,2 |

|||

|

II. Оборотные активы |

|||||||||

|

Запасы |

2120 |

13,4 |

913 |

4,0 |

5119 |

17,2 |

43,1 |

560,7 |

|

|

НДС по приобретённым ценностям |

25 |

0,2 |

275 |

1,2 |

— |

— |

1100 |

— |

|

|

Дебиторская задолженность |

2115 |

13,3 |

9118 |

40,3 |

19836 |

66,5 |

431 |

217 |

|

|

Денежные средства |

3237 |

20,4 |

780 |

3,4 |

1387 |

4,6 |

24,1 |

177,8 |

|

|

Итого по разделу II. |

7497 |

47,3 |

11086 |

49 |

26342 |

88,3 |

147,9 |

237,6 |

|

|

ИТОГО АКТИВЫ |

14849 |

100 |

22645 |

100 |

29835 |

100 |

152,5 |

131,8 |

|

Оборотные активы увеличились в 2012 году на 47,9%, и их доля в общей структуре имущества составила 49%. В 2013 г. произошел существенный рост оборотных активов, на 136,7%, и их доля составила 88,3% в активах предприятия. Изменение оборотных активов произошло за счёт изменения следующих статей:

запасы увеличились в 2013 г. на 460,7%, с 913 до 5119 тыс. руб.

произошел рост дебиторской задолженности в два раза, что оценивается отрицательно;

уменьшилась доля денежных средств в общей структуре оборотных активов с 20,4% в 2011 г. до 4,6% в 2013 г.

Таблица 2.4. Динамика и структура пассивов ООО «Ремжилстрой» за период 2011-2013 гг.

|

Показатели |

2011 г. |

2012 г. |

2013 г. |

Темп роста, % |

||||

|

тыс. руб. |

Доля в% |

тыс. руб. |

Доля в% |

тыс. руб. |

Доля в% |

2012/ 2011 |

2013/ 2012 |

|

|

III. Капитал и резервы |

||||||||

|

УК |

10 |

0,07 |

10 |

0,04 |

10 |

0,03 |

100 |

100 |

|

Нераспределенная прибыль |

4820 |

32,5 |

6302 |

27,8 |

18649 |

62,5 |

130,7 |

295,9 |

|

Итого по разделу III |

4830 |

32,5 |

6312 |

27,9 |

18659 |

130,7 |

295,6 |

|

|

IV. Долгосрочные обязательства |

||||||||

|

Прочие ДО |

5118 |

34,5 |

11385 |

50,3 |

198 |

0,7 |

222,5 |

1,7 |

|

Итого по разделу IV |

5118 |

34,5 |

11385 |

50,3 |

198 |

0,7 |

222,5 |

1,7 |

|

V. краткосрочные обязательства |

||||||||

|

Кредиторская задолженность |

4901 |

33,0 |

4948 |

21,9 |

10978 |

36,8 |

101,0 |

221,9 |

|

Итого по разделу V. |

4901 |

33,0 |

4948 |

21,9 |

10978 |

36,8 |

101,0 |

221,9 |

|

ИТОГО АКТИВЫ |

14849 |

100 |

22645 |

100 |

29835 |

100 |

152,5 |

131,8 |

За анализируемый период изменилась и структура источников формирования имущества.

Собственные средства в 2011 году составляли 4830 тыс. руб., на 2012 г. наблюдается рост на 30,7%, а в в 2013 г. на 195,6%. Увеличение связано с ростом нераспределенной прибыли, что положительно влияет на показатели финансовой устойчивости предприятия.

В структуре заёмного капитала наибольший удельный вес до 2012 г. занимали долгосрочные обязательства (50,3%), а в 2013 г. их доля сократилась до 0,7%, что улучшает показатели ликвидности баланса. А кредиторская задолженность выросла на 120% в 2013 г. и составила 36,8% в структуре пассивов.

Если мы посмотрим на структуру пассивов в 2011 г., то увидим, что треть пассивов приходится на собственный капитал, треть на долгосрочные обязательства и треть на краткосрочные обязательства. А в 2013 г. собственный капитал составил 62,5%, а заемный 37,5 (из которых 36,8% краткосрочные обязательства), что очень положительно характеризует структуру баланса.

Анализ имущественного положения за 2011-2013 гг. показал, что ежегодно происходил рост имущества предприятия, увеличение в основном за счёт оборотных активов, источником образования которых явились собственные средства.

Для того, чтобы проанализировать, насколько эффективно предприятие использует свои средства охарактеризуем деловую активность предприятия [17].

Исходные данные приведены в таблице 2.5, а результаты в таблице 2.6.

Таблица 2.5. Исходные данные для анализа деловой активности

|

Показатели |

2011 |

2012 |

2013 |

|

1. Выручка, тыс. руб. |

320188 |

345411 |

401102 |

|

2. Затраты на производство и реализацию продукции, тыс. руб. |

308215 |

309608 |

381422 |

|

3. Среднегодовая стоимость основных фондов, тыс. руб. |

8 452 |

9 456 |

7 526 |

|

4. Среднегодовая стоимость внеоборотных активов, тыс. руб. |

8 452 |

9 456 |

7 526 |

|

5. Среднегодовая стоимость оборотных активов, тыс. руб. |

5 115 |

9 292 |

18 714 |

|

6. Среднегодовая стоимость материальных запасов, тыс. руб. |

615 |

1 400 |

2 988 |

|

7. Среднегодовая стоимость ДЗ, тыс. руб. |

956 |

5 617 |

14 447 |

|

8. Среднегодовая стоимость КЗ, тыс. руб. |

2 106 |

4 925 |

7 963 |

|

9. Среднегодовой остаток денежных средств ДС, тыс. руб. |

3 146 |

2 008 |

1 083 |

Произведя расчёт показателей можно сказать о том, что у предприятия увеличился срок оборачиваемости активов с 17 до 28 дней, что связано с ростом активов. За счет сокращения основных средств уменьшился срок их оборачиваемости с 10 до 7 дней. Увеличился производственный цикл предприятия с 1 до 3-х дней, и дебиторская задолженность с 2-х до 14-ти дней, этот показатель характеризует снижение способности предприятия своевременно взыскивать дебиторскую задолженность.

Таблица 2.6. Показатели деловой активности

|

Показатели |

2011 |

2012 |

2013 |

|

1. Коэффициент оборачиваемости активов, об. |

21,6 |

15,3 |

13,4 |

|

2. Продолжительность оборота активов, дн. |

17 |

24 |

28 |

|

3.К-т обор-сти внеоборотных активов, дн |

37,9 |

36,5 |

53,3 |

|

4. Продолжительность оборота внеоборотных активов |

10 |

10,0 |

7 |

|

5.К-т оборачиваемости МЗ |

520,6 |

246,7 |

134,2 |

|

6. Продолжительность оборота МЗ, дн. |

1 |

2 |

3 |

|

7. Коэффициент оборачиваемости ДЗ, об. |

334,9 |

61,5 |

27,8 |

|

8. Продолжительность оборота ДЗ, дн. |

2 |

6 |

14 |

|

9. Коэффициент оборачиваемости КЗ, об. |

152,0 |

70,1 |

50,4 |

|

10. Продолжительность оборота КЗ, дн. |

3 |

6 |

8 |

|

11. Коэффициент оборачиваемости ДС, об |

101,8 |

172,0 |

370,4 |

|

12. Продолжительность оборота ДС, дн. |

4 |

3 |

1 |

|

13. Производственный цикл, дн |

1 |

2 |

3 |

|

14. Операционный цикл, дн. |

1,8 |

7,4 |

15,9 |

|

15. Финансовый цикл, дн. |

-0,6 |

3 |

9 |

Коэффициенты оборачиваемости дебиторской и кредиторской задолженности тесно связаны между собой. Если среднее время взыскания дебиторской задолженности меньше, чем время погашения дебиторской, то теоретически предприятие может обходиться без собственных оборотных средств, используя средства кредиторов. В ООО «Ремжилстрой» такая ситуация наблюдалась в 2011 и 2012 гг., а в 2013 г. срок оборачиваемости дебиторской задолженности уже превысил срок оборачиваемости кредиторской задолженности.

Период оборота денежных средств сократился в с 4-х до 1-го дня, т.е. с момента поступления денег на счета предприятия до момента их выбытия проходило 4 дня в 2011 г. Ускорение произошло за счет роста выручки, и отметим, что доля денежных средств в структуре активов сократилась с 20,4 до 4,6%., что требует детального анализа для дальнейших рекомендаций по управлению денежными потоками на предприятии.

Несмотря на рост балансовой прибыли в 2013 г. почти в три раза по сравнению с 2012 г. в результате анализа данных актива нами выявлено, что структура источников финансирования нерациональна (резко сократилась доля денежных средств и возросла дебиторская задолженность) и требует оптимизации. В связи с этим, в главах 2 и 3 нами будет предпринята попытка поиска путей совершенствования этой структуры.

Для анализа структуры и динамики налоговых платежей необходимо определить, какой режим налогообложения использует предприятие и, исходя из этого и особенностей его деятельности, определить, какие налоги уплачивает предприятие. Данный анализ будет использован при дальнейшем расчете налоговой нагрузки предприятия.

ООО «Ремжилстрой» находится на общем режиме налогообложения и в соответствии с этим исчисляет и уплачивает следующие налоги:

налог на прибыль организаций;