Налогообложение. Налоги предприятия , КУРСОВАЯ РАБОТА, Налогообложение. Налоги предприятия, Актуальность

С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется доход и прибыль предприятия.

На сегодняшний день налоговая составляющая доходной части консолидированного бюджета России превышает 80% общей суммы доходов.

Все предприятия обязаны уплачивать налоги, предусмотренные законодательством. Данная обязанность оказывает существенное влияние на финансовые результаты деятельности предприятия, поскольку налоги и отчисления увеличивают затраты предприятия, влияют на формирование цены, определяют сумму прибыли, остающуюся в распоряжении предприятия. В то же время обязательство предприятия перед бюджетом и внебюджетными фондами по уплате налогов и отчислений составляет значительную часть кредиторской задолженности предприятия, отражаемой в пассиве баланса предприятия. Несвоевременное исполнение данного обязательства приводит к наложению на предприятие финансовых санкций (штрафов, пени), еще более увеличивающих сумму обязательств и приводящих к необходимости значительного оттока денежных средств.

Следовательно, налогообложение это та сфера, которая касается практически всех: и государства, и общества в целом, и каждого налогоплательщика в отдельности.

Ключевым звеном формирования рыночной экономики, достижения экономического роста, обеспечения цивилизованного уровня жизни российских граждан является создание эффективно работающей налоговой системы.

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым Кодексом, а также совокупность норм и правил, определяющих правомочия и систему ответственности сторон, участвующих в налоговых правоотношениях.

Естественное желание каждой фирмы — платить как можно меньше налогов. Оно и понятно. Ведь чем меньше денег компания будет отдавать в бюджет, тем больше средств останется в ее распоряжении. Этой цели можно достичь с помощью грамотного налогового планирования. Снизить налоговое бремя можно, оптимально составив учетную политику, договоры с партнерами, первичные документы.

Проблемы налогообложения предприятий находятся в центре внимания специалистов в сфере финансов, они очень актуальны в настоящее время, этим и обусловлен выбор темы данной курсовой работы.

Налоги и налоговая система в рыночной экономике

... правильно построена система налогообложения зависит эффективное функционирования всего государства. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются ...

Целью курсовой работы

Для достижения поставленной цели были поставлены и решены

ü изучить сущность налогообложения, налогов и налоговой системы;

- ü охарактеризовать виды и функции налогов;

- ü рассмотреть системы налогообложения в современных условиях;

- ü проанализировать систему налогообложения в ООО «Май» и выработать рекомендации по ее совершенствованию.

Предметом исследования, Структура курсовой работы

В первой главе рассматривается сущность налогообложения, налогов и налоговой системы в современных условиях, виды и функции налогов и системы налогообложения.

Во второй — анализ системы налогообложения на ООО «Май», его организационно-экономическая характеристика.

В третьей главе рассматривается пути совершенствования системы налогообложения на ООО «Май».

Методической основой

1.1 Сущность налогообложения, налогов и налоговой системы в современных условиях

налогообложение экономика организационный

Налогообложение

Налоги и налоговая система — это не только источники бюджетных поступлений, но и важнейшие структурные элементы экономики рыночного типа. Очевидно, что без формирования рациональной налоговой системы, не угнетающей предпринимательскую деятельность и позволяющей проводить эффективную бюджетную политику, невозможны полноценные преобразования экономики России.

Налоги известны людям с глубокой древности, когда они фигурировали в форме дани, подати. Возникновение налогов связано с необходимостью содержания государства. Их неизбежность настолько очевидна, что еще в 1789 году Бенджамин Франклин, один из авторов Декларации независимости США, писал: «В этом мире ни в чем нельзя быть твердо уверенным, за исключением смерти и налогов».

Налоги представляют собой обязательные платежи, взимаемые центральными и местными органами государственной власти с юридических и физических лиц и поступающие в бюджеты различных уровней. Существование налогов экономически оправдано постольку, поскольку оправдано существование государства. Налоги — это экономическая база содержания государственного аппарата, армии, непроизводственной сферы.

Налоги сегодня являются главным инструментом перераспределения доходов и финансовых ресурсов. Такое перераспределение осуществляют государственные органы в целях обеспечения средствами тех лиц, предприятий, программ, секторов и сфер экономики, которые испытывают потребность в ресурсах, но не в состоянии обеспечить ее из собственных источников. Другими словами, налоговое регулирование доходов ставит своей основной задачей сосредоточение в руках государства денежных средств, необходимых для решения проблемы социального, экономического, научно-технического развития страны, региона или отрасли [8, с. 150].

налоговую систему

В элементы налоговой системы входят:

Субъект налогообложения — юридическое или физическое лицо, являющееся плательщиком налога. Существуют определенные механизмы переложения налогового бремени и на других лиц, поэтому специально выделяется такое понятие, как носитель налога.

Носитель налога — лицо, которое фактически уплачивает налог.

Объект налогообложения — доход (прибыль), имущество (материальные ресурсы), цена товара или услуги, добавленная стоимость, на которые начисляется налог. Объект налогообложения не всегда совпадает с источником взимания налога, то есть доходом, из которого выплачивается налог.

Налоговая система и налоговая политика Российской Федерации

... задачей раскрыть структуру налоговой системы и налоговой политики Российской Федерации на сегодняшний день. 1. Налоги и налогообложение в Российской Федерации. 1.1. Понятие и сущность налогов В Налоговом Кодексе Российской Федерации дается определение налога как «Обязательного индивидуально ...

Налоговая ставка — это величина налога на единицу обложения (доход, имущество).

Различают предельную ставку, ставку обложения налогом дополнительной единицы дохода и среднюю, соотношение суммы налогов к величине доходов. Если предельная ставка растет вместе с доходом, то и средняя растет по мере роста доходов. Налоговая ставка, устанавливаемая в процентах к доходу, называется налоговой квотой.

Налоговая льгота представляет собой полное или частичное освобождение от налога. Совокупность налоговых ставок и налоговых льгот составляет налоговый режим [4, с. 488].

Налоговые системы в разных странах отличаются по видам налогов, уровню налоговых ставок и по многим другим параметрам. Налоговая система России сформирована в ее основных чертах в 1991 году для обеспечения деятельности государства в критических условиях. По своей структуре и принципам построения российская налоговая система, сложившаяся к середине 90-х годов, в основном соответствует общераспространенным в мировой практике налоговым системам, однако она недостаточно эффективна и нуждается в реформировании. Для этой цели служит Налоговый кодекс, в котором четко закреплены контуры российской налоговой системы, соответствующей экономике рыночного типа [8].

1.2 Виды и функции налогов

Налоговая система Российской Федерации включает 4 группы налогов:

- ü общегосударственные налоги и сборы, определяемые законодательством РФ;

- ü республиканские налоги и сборы республик в составе РФ, национально-госyдарственных и административных образований, устанавливаемые законами этих республик и решениями государственных органов этих образований;

- ü местные налоги и сборы, устанавливаемые местными органами государственной власти в соответствии с законодательством РФ и республик в составе РФ;

- ü общеобязательные республиканские налоги и сборы республик в составе РФ и общеобязательные местные налоги и сборы.

Состав налогов и сборов может меняться по решению соответствующих органов.

К общегосударственным налогам, взимаемым на всей территории РФ по единым ставкам, относятся:

- ü налог на добавленную стоимость;

- ü акцизы;

- ü подоходный налог с банков;

- ü подоходный налог со страховой деятельности;

- ü налог с биржевой деятельности;

- ü налог на операции с ценными бумагами;

- ü таможенная пошлина;

- ü подоходный налог (или налог на прибыль) предприятий;

- ü подоходный налог с физических лиц;

- ü налоги и платежи за использование природных ресурсов;

- ü налоги на транспортные средства;

- ü налог с имущества, переходящего в порядке наследования и дарения и др.

К республиканским налогам и налогам национально-госyдарственным и административно-территориальных образований относятся:

- ü налог на имущество предприятий;

- ü лесной доход;

- ü плата за воду, забираемую промышленными предприятиями из водохозяйственных систем и др.

К местным налогам и сборам относятся:

- ü налог на имущество физических лиц;

- ü земельный налог;

- ü сбор за право торговли;

- ü налог на рекламу (до 5% от стоимости yслyг по рекламе);

- ü налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

- ü лицензионный сбор за право торговли спиртными напитками;

- ü лицензионный сбор за право проведения местных аукционов и лотерей;

- ü сбор со сделок, произведенных на товарных биржах и при продаже и покупке валюты (по ставке до 0.1% от суммы сделки).

8 стр., 3888 слов

Налоги как источник доходов бюджетной системы Российской Федерации

... является основной функцией налогов, отражая фундаментальное предназначение налогообложения - изъятие посредством налогов части доходов организаций и граждан в пользу государственного бюджета с целью ... налогоплательщиками. Социальная (распределительная) функция выражает социально-экономическую сущность налога как особого инструмента распределительных отношений, обеспечивает решение ряда социально ...

Законы, приводящие к изменению налоговых платежей, обратной силы не имеют. Ответственность за правильность исчисления и уплаты налога несет налогоплательщик [1, c. 123-124].

Налоги делятся на разнообразные группы по многим признакам. Они классифицируются:

- ü по характеру налогового изъятия (прямые и косвенные);

- ü по уровням управления (федеральные, региональные, местные, муниципальные);

- ü по субъектам налогообложения (налоги с юридических и физических лиц);

- ü по объектам налогообложения (налоги на товары и услуги, налоги на доходы, прибыль, налоги на недвижимость и имущество и т.д.);

- ü по целевому назначению налога (общие, специальные).

Прежде всего, проанализируем разделение налогов на прямые и косвенные.

Прямые налоги взимаются непосредственно по ставке или в фиксированной сумме с дохода или имущества налогоплательщика, так что он ощущает их в виде недополучения дохода. К прямым налогам относятся подоходный налог с физических лиц, налог на прибыль корпораций, имущественные налоги, налоги с наследств и дарений, земельный налог, налоги, регулирующие процессы природопользования, и ряд других.

Косвенные налоги взимаются иным, менее «заметным» образом, посредством введения государственных надбавок к ценам на товары и услуги, уплачиваемых покупателем и поступающих в государственный бюджет. К косвенным налогам относятся акцизные налоги, таможенные пошлины (налоги на экспорт и импорт), налоги на продажу, налог с оборота, налог на добавленную стоимость. Косвенные налоги именуют еще безусловными в связи с тем, что они не связаны непосредственно с доходом налогоплательщика и взимаются вне зависимости от конечных результатов деятельности, получения прибыли.

Прямые налоги распространяются на стадии производства и реализации продукции, косвенные — в большей степени регулируют процессы распределения и потребления. Поэтому если прямые налоги — это налоги на доходы, то косвенные можно в определенном смысле считать налогами на расходы, подчеркивая тем самым, что они в большей мере относятся к стадии потребления в условиях равновесной экономики [6, c. 478].

Налоги могут взиматься следующими способами:

ü Кадастровый (от слова кадастр — таблица, справочник), когда объект налога дифференцирован на группы по определенному признаку.

Перечень этих групп и их признаки заносится в специальные справочники. Для каждой группы установлена индивидуальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта.

Примером такого налога может служить налог на владельцев транспортных средств. Он взимается по установленной ставке от мощности транспортного средства, не зависимо от того, используется это транспортное средство или простаивает.

ü На основе декларации.

Декларация — документ, в котором плательщик налога приводит расчет дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после получения дохода лицом получающим доход.

Примером может служить налог на прибыль.

ü У источника.

Этот налог вносится лицом, выплачивающим доход. Поэтому оплата налога производится до получения дохода, причем получатель дохода получает его уменьшенным на сумму налога.

Например, подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо до выплаты, например, заработной платы: из нее вычитается сумма налога и перечисляется в бюджет. Остальная сумма выплачивается работнику [7, c. 229].

1.3 Системы налогообложения

Система налогообложения — совокупность налогов и сборов, взимаемых в установленном порядке.

Основы действующей в настоящее время системы налогообложения Российской Федерации были заложены в 1992 году. В это время был принят пакет законов Российской Федерации об отдельных видах налогов и сборов, основные принципы которых сохранены.

Законодательной основой построения налоговой системы Российской Федерации является Налоговый Кодекс, а также принятые в соответствии с ним федеральные законы о налогах и сборах, законодательные акты субъектов Российской Федерации [12, c. 45].

Основные виды систем налогообложения в Российской федерации:

ü Единый налог на вменённый доход (ЕНВД).

Система налогообложения в виде единого налога на вмененный доход установлена главой 26.3 НК РФ и относится к специальным налоговым режимам. В российской налоговой системе этот способ налогообложения впервые появился в виде единого налога (взноса) на вмененный доход для определенных видов деятельности. Впоследствии законодатель в нем изменения в правовой режим налогообложения отдельных видов деятельности, уточнив его сущность, и кодифицировал в Налоговом кодексе РФ соответствующие нормы [10].

Принципиальное отличие ЕНВД от традиционных схем налогообложения заключается в том, что база налогообложения определяется не по отчетности налогоплательщика, а на основе расчета доходности разных видов деятельности. При этом расчет потенциального дохода привязан к исчерпывающему перечню формальных и легко применяемых физических показателей. Вместе с тем для законопослушных налогоплательщиков создаются дополнительные стимулы по развитию производства и увеличению объемов реализации. Введение ЕНВД также позволяет более полно определять налоговые поступления при утверждении на финансовый год бюджетов разных уровней [2, c. 324].

Порядок применения системы налогообложения в виде ЕНВД регламентируется главой 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ.

Согласно статье 346.28 НК РФ налогоплательщиками являются:

- организации и индивидуальные предприниматели, осуществляющие на территории муниципального района, городского округа, городов федерального значения Москвы и Санкт-Петербурга, в которых введен единый налог, предпринимательскую деятельность, облагаемую единым налогом;

организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности, переведенные решениями представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга на уплату единого налога, обязаны встать на учет в налоговом органе:

- ü по месту осуществления предпринимательской деятельности;

- ü по месту нахождения организации (месту жительства индивидуального предпринимателя);

- ü по видам предпринимательской деятельности, указанным в пп.

5, 7, 11 п. 2 ст. 346.26 НК РФ.

Постановка на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога, которые осуществляют предпринимательскую деятельность на территориях нескольких городских округов или муниципальных районов, на нескольких внутригородских территориях городов федерального значения Москвы и Санкт-Петербурга, на территориях которых действуют несколько налоговых органов, осуществляется в налоговом органе, на подведомственной территории которого расположено место осуществления предпринимательской деятельности, указанное первым в заявлении о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога;

— на розничных рынках, образованных в соответствии с ФЗ №271-ФЗ от 30.12.2006 «О розничных рынках и о внесении изменений в Трудовой кодекс Российской Федерации», налогоплательщиками в отношении видов предпринимательской деятельности, предусмотренных пп. 13, 14 п. 2 ст 346.26 НК РФ, являются управляющие рынком компании [11].

Система налогообложения в виде единого налога на вмененный доход применяется в отношении следующих видов предпринимательской деятельности:

- ü оказание бытовых услуг;

- ü оказание ветеринарных услуг;

- ü оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

- ü оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, эксплуатирующими не более 20 автотранспортных средств;

- ü розничная торговля, осуществляемая через магазины и павильоны с малой площадью или через иные объекты организации торговли, в том числе и не имеющие стационарной торговой площади;

- ü оказание услуг по хранению автотранспортных средств на платных стоянках;

- ü оказание услуг общественного питания через объекты организации общественного питания, имеющие, а также не имеющие залов обслуживания посетителей;

- ü оказание гостиничных услуг;

- ü сдача в аренду стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей (кроме услуг по передаче в аренду автозаправочных и автогазозаправочных станций (пп.

5 п. 2.2 ст. 346.26 НК РФ));

- ü сдача в аренду земельных участков для организаций торговли (кроме услуг по передаче в аренду земельных участков ля размещения автозаправочных и автогазозаправочных станций) [8].

В ст. 346.27 НК РФ установлены некоторые исключения из перечисленных видов деятельности. На ЕНВД не могут быть переведены:

- ü услуги ломбардов;

- ü изготовление мебели;

- ü строительство индивидуальных домов;

- ü розничная торговля товарами собственного производства;

- ü торговля по образцам и каталогам вне стационарной торговой сети (интернет-магазины, телемагазины, посылочная торговля и т.п.).

В п. 2.1 ст. 346.26 НК РФ указано также, что организации, являющиеся плательщиками единого сельскохозяйственного налога (ЕСХН), не применяют ЕНВД, если торгуют или используют в общественном питании сельскохозяйственную продукцию собственного производства через свои объекты торговли или общепита.

Представительные органы местного законодательства вправе определять виды предпринимательской деятельности, в отношении которых вводится ЕНВД. Но делать они это могут только в рамках того перечня, который установлен п. 2 ст. 346.26 НК РФ. Кроме того, в отношении деятельности по оказанию бытовых услуг представительные органы вправе самостоятельно определить перечень групп, подгрупп, видов и (или) отдельных бытовых услуг, подлежащих переводу на уплату ЕНВД (п. 3 ст. 346.26 НК РФ).

Налогоплательщики, осуществляющие несколько видов предпринимательской деятельности, подлежащих налогообложению единым налогом на вмененный доход, обязаны вести раздельный налоговый учет по каждому виду деятельности. При этом учет имущества, обязательств и хозяйственных операций осуществляется налогоплательщиками в общеустановленном порядке [3, c. 118].

Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности Налоговым кодексом установлены следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц (см. приложение 1).

Исходя из перечисленных показателей, устанавливается сумма вмененного дохода.

Налоговым периодом по ЕНВД признается квартал (ст. 346.30 НК РФ).

Это означает, что исчислять и уплачивать налог в бюджет необходимо по окончании каждого квартала.

Ставка единого налога установлена в размере 15% величины вмененного дохода. Уплата производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Сумма единого налога, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных за этот же период времени при выплате налогоплательщиками вознаграждений своим работникам, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается ЕНВД, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных ИП за свое страхование, и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма единого налога не может быть уменьшена более чем на 50%.

Суммы единого налога зачисляются на счета органов федерального казначейства для их последующего распределения в бюджеты всех уровней и бюджеты государственных социальных внебюджетных фондов.

Доходы от уплаты единого налога распределяются органами федерального казначейства по уровням бюджетной системы по следующим установленным Бюджетным кодексом нормативам отчислений:

- ü в бюджеты поселений и городских округов — 90%;

- ü в бюджет Федерального фонда обязательного медицинского страхования — 0,5%;

- ü в бюджеты территориальных фондов обязательного медицинского страхования — 4,5%;

- ü в бюджет Фонда социального страхования — 5%.

Налоговая декларация по итогам налогового периода предоставляется налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца, следующего за налоговым периодом [5, c. 220-221].

Таблица 1. Сроки подачи и уплаты налога

|

Сроки подачи декларации |

Сроки уплаты налога |

|

Не позднее 20-го числа месяца, следующего за налоговым периодом |

Не позднее 25-го числа месяца, следующего за налоговым периодом |

В случае несвоевременной подачи декларации по ЕНВД организации придется заплатить штраф. Размер штрафа зависит от продолжительности опоздания.

Если организация сдала декларацию по ЕНВД в течении 180 дней после установленного срока, размер штрафа составит 5% от суммы налога по декларации.

Если продолжительность опоздания более 180 дней, размер штрафа составит 30% от суммы налога по декларации, плюс 10% за каждый полный или неполный месяц просрочки начиная со 181-го дня. Кроме этого, за подробное нарушение предусмотрена административная ответственность. По заявлению налоговой инспекции суд может оштрафовать руководителя или главного бухгалтера организации на сумму от 300 до 500 рублей.

Декларации по ЕНВД следует подавать в каждую налоговую инспекцию, в которой организация зарегистрирована в качестве плательщика ЕНВД. В случае если организация ведет деятельность на территории нескольких муниципальных образований, подведомственных одной инспекции, то нужно подать одну декларацию с заполнением раздела 2 по каждому муниципальному образованию — каждому коду ОКАТО. Это требование необходимо соблюдать вне зависимости от того, создано ли по месту ведения деятельности, облагаемой ЕНВД, обособленное подразделение или нет.

Если среднее число сотрудников организации меньше ста человек, налоговые декларации можно сдавать в бумажном или электронном виде.

Объектом налогообложения для применения ЕНВД признается вмененный доход налогоплательщика. Налоговая ставка ЕНВД устанавливается в размере 15% величины вмененного дохода (ст. 346.31 НК РФ).

ЕНВД может быть уменьшен на сумму уплаченных взносов по обязательному пенсионному страхованию, обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, обязательному медицинскому страхованию, обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, уплаченных за этот же период времени при выплате налогоплательщиками вознаграждений своим работникам, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается ЕНВД, на сумму страховых взносов в виде фиксированных платежей, уплаченных ИП за свое страхование, и на сумму выплаченных пособий по временной нетрудоспособности, но не более чем на 50% (п. 2 ст. 346.32 НК РФ).

ü Традиционная (общая) система (режим) налогообложения.

Общий режим налогообложения предполагает ведение налогового учета по многим налогам, входящим в данный режим. В частности, это относится к налогу на добавленную стоимость, налогу на прибыль организаций, налогу на доходы физических лиц и др. Для того чтобы выбрать для налогообложения определенный способ учета и налогообложения, субъект малого предпринимательства оформляет учетную политику по налогообложению.

Кроме того, выбрав этот налоговый режим, при постановке и организации бухгалтерского учета зарегистрированное ООО должно вести учет методом двойной записи с применением Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и выполнять требования всех нормативно-правовых актов по бухгалтерскому учету.

Кроме того, малые предприятия обязаны ежеквартально составлять бухгалтерскую отчетность и представлять её внешним заинтересованным пользователям. Малое предприятие при общем режиме налогообложения должно вести налоговый учет, руководствуясь Налоговым кодексом РФ.

ü Упрощённая система налогообложения (УСН).

Упрощенная система налогообложения (УСН) регулируется главой 26.2 Налогового кодекса РФ и применяется как организациями, так и индивидуальными предпринимателями.

Сущность упрощенной системы налогообложения и ее привлекательность заключаются в том, что уплата целого ряда налогов (НДС, налога на прибыль, налога на имущество, частично единого социального налога (ЕСН) — для организаций, НДС, НДФЛ, налога на имущество, частично ЕСН — для ИП) заменяется уплатой единого налога, который рассчитывается на основании результатов хозяйственной деятельности налогоплательщика за налоговый период.

Перейти на применение упрощенной системы налогообложения или вернуться к общей системе (общему режиму) зарегистрированные фирмы и предприниматели могут в добровольном порядке при соблюдении определенных условий.

Добровольный порядок перехода на упрощенную систему ограничен рядом обязательных условий, при несоблюдении которых предприниматели не вправе применять упрощенную систему налогообложения и, соответственно, не признаются плательщиками единого налога.

УСН дает дополнительные преимущества в виде возможности применять кассовый метод учета доходов и расходов, а также упрощенную форму бухгалтерского учета.

Кроме единого налога, организации или индивидуальные предприниматели, применяющие упрощенную систему налогообложения, должны платить взносы в Пенсионный фонд, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также прочие налоги и сборы, например: земельный налог, транспортный налог, налог на добычу полезных ископаемых, налог за пользование недрами, сборы за пользование водными объектами, таможенные платежи и сборы, госпошлину и др.

Порядок перехода на УСН является заявительным. Это значит, что для перехода на упрощенную систему налогообложения необходимо представить в налоговые органы заявление о переходе на упрощенную систему налогообложения. Если предприятие решило использовать УСН начиная с 1 января 2014 года, то необходимо подать заявление в период с 1 октября по 30 ноября 2013 года.

Несмотря на достоинства УСН, эта система имеет ряд недостатков, которые в значительной степени тормозят массовый переход на льготный режим налогообложения предприятий производственного сектора экономики. Кроме того, недоступной она остается и для многих средних предприятий, что затрудняет хозяйственные отношения между предприятиями разных размеров, ставя их в неодинаковые условия налогообложения.

Условия перехода на УСН представлены в табл. 2.

Таблица 2. Условия перехода на УСН

|

Для организаций |

Для индивидуальных предпринимателей |

|

Доходы от реализации за девять месяцев года, предшествовавшего году перехода на УСН, не должны превышать 15 млн. руб. (с учетом коэффициентов-дефляторов в 2010 г. — 43 428 тыс. руб.).

|

Среднесписочная численность работников за налоговый (отчетный) период не должна превышать 100 человек. |

|

Средняя численность работников за налоговый (отчетный) период не должна превышать 100 человек. |

|

|

Остаточная стоимость основных средств и нематериальных активов не должна превышать 100 млн. руб. |

|

|

Доля участия других организаций должна составлять не более 25%. Данное условие не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, численность которых не менее 50%, а фонд оплаты труда — не менее 25%, а также на некоммерческие организации, в том числе на организации потребительской кооперации. |

Из таблицы видно, что индивидуальные предприниматели имеют возможность перейти на УСН при условии, что у них выполняется только одно ограничение — среднесписочная численность наемных работников не превышает 100 человек. Что касается организаций, то они должны выполнить четыре условия [9].

.1 Организационно-экономическая характеристика предприятия

ООО «Май» является обществом с ограниченной ответственностью. Общество является юридическим лицом, имеет круглую печать со своим наименованием, расчетный счет в банке, имеет в собственности помещение, оборудование, инвентарь, учитываемые на самостоятельном балансе. Уставной капитал общества составляет 2800000 рублей. Его учредителем является гражданин Российской Федерации.

Предприятие было зарегистрировано 7 февраля 1996 года.

Вид экономической деятельности предприятия ООО «Май»: прочая розничная торговля в неспециализированных магазинах:

ü розничная торговля в неспециализированных магазинах,

ü розничная торговля пищевыми продуктами, включая напитки, и табачными изделиями в специализированных магазинах,

ü розничная торговля вне магазинов.

Основная отрасль компании: «Розничная торговля».

Оперативной деятельностью общества руководит единоличный исполнительный орган — директор.

Место нахождения и почтовый адрес общества: 352800, Россия, Краснодарский край, г. Туапсе, ул. Приморская, д. 2.

Телефон: 7-89-67.

ИНН: 4563487906.

Форма собственности: частная.

Целью деятельности общества является получение прибыли.

Общая численность работающих на предприятии ООО «Май» составляет 10 человек (табл. 3).

За организацию бухгалтерского учета на предприятии отвечает главный бухгалтер. Он разрабатывает учетную политику, занимается ведением учета основных средств, налогов, составлением финансовой отчетности предприятия, начислением заработной платы работникам, ведет счета по учету денежных средств на расчетном счете и в кассе.

Таблица 3. Штатное расписание ООО «Май» на 2012 год

|

Кол-во чел. |

Оклад, руб. |

Итого за месяц на всех сотрудников, руб. |

Итого за год на всех сотрудников, руб. |

|

|

Директор магазина |

1 |

9000 |

9000 |

108000 |

|

Главный бухгалтер |

1 |

8000 |

8000 |

96000 |

|

Итого администрация |

2 |

17000 |

17000 |

204000 |

|

Продавец |

4 |

6000 |

24000 |

288000 |

|

Фасовщик |

2 |

5000 |

10000 |

120000 |

|

Уборщица |

1 |

4900 |

4900 |

58800 |

|

Водитель |

1 |

6000 |

6000 |

72000 |

|

Итого сотрудники |

8 |

21900 |

44900 |

528800 |

|

Всего по предприятию |

10 |

38900 |

61900 |

742800 |

На данном предприятии используется программа «1С Бухгалтерия 8.0». Исходными данными для бухгалтерии являются проводки, вводимые в журнал хозяйственных операций. На основании введенных проводок программа автоматически формирует баланс. Анализ финансово-хозяйственной деятельности организации осуществляется по направлению: анализ финансовых результатов организации.

Понятие коммерческой организации предполагает получение прибыли как результат производственной, хозяйственной и финансовой деятельности.

Прибыль является конечным экономическим результатом предпринимательской деятельности предприятия. В упрощенном виде она представляет собой разницу между ценой продукции и себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции. Нераспределенная прибыль отчетного года и прошлых лет способствует повышению уровня рыночной устойчивости и платежеспособности предприятия. Все направления использования прибыли могут быть условно разделены на накопление и потребление. Именно соотношение между размером потребления и размером накопления (реинвестирования) средств определяет то, какими темпами будет развиваться предприятие.

Анализ динамики показателей прибыли представлены в табл. 4.

Таблица 4. Анализ динамики прибыли за 2011-2012 годы

|

Показатель |

2012 г. |

2011 г. |

Изменение |

|

|

руб. |

руб. |

руб. |

% |

|

|

Выручка |

5379337 |

2173237 |

3206100 |

142,5 |

|

Себестоимость |

3199490 |

1509455 |

1690035 |

111,96 |

|

Прибыль от продаж |

2179847 |

663782 |

1516065 |

228,4 |

Вывод: за 2012 год произошло увеличение прибыли от продаж на 228,4%. При этом возросла себестоимость по основной деятельности на 111,96%. Изменение прибыли от продаж обусловлен следующими факторами:

ü ростом выручки от реализации,

ü изменением уровня себестоимости.

Данное предприятие сотрудничает с поставщиками продуктов:

ü поставщики молочных продуктов — ИП Фикалова, ИП Естафьева;

ü поставщики колбасных изделий — ООО «Торес», ООО «Царицыно»;

ü поставщики табачных изделий — ООО «СНС-Сочи», ООО «Мегаполис-Краснодар», ООО «Современник»;

ü поставщики алкогольной продукции — ООО «Мегаполис», ООО «Флек», ООО «Лотос-Ленд», ООО «Оптима»;

ü поставщики хлебобулочных изделий — ОАО «ХБЗ-Туапсе», ООО «Лаваш», ООО «Пекарня Степана», ООО «Дельта+К»;

ü поставщики консервированных продуктов — ИП Карутюнов, ИП Хачиров;

ü поставщики мороженого и замороженных продуктов — ИП Карапетян, ИП Сидоренко;

ü поставщики безалкогольной продукции — ИП Арутюнов, ООО «Тормортранс», ООО «Меркурий»;

ü поставщики бытовой химии — ООО «Транс-Азия»;

ü поставщики кондитерских изделий — ИП «Комов», ООО «Туапсе Транс Маркет».

ООО «Май» реализует только сертифицированную продукцию (товары) в соответствии с действующим законодательством и несёт ответственность за реализацию продукции.

Бухгалтерский учет на предприятии ведется в соответствии с едиными правилами, установленными Законом «О бухгалтерском учете» и Положении о ведении бухгалтерского учета и отчетности Российской Федерации, Планом счетов, а также Учетной политикой предприятия.

Общество работает на специальном налоговом режиме, в виде единого налога на вмененный доход для отдельных видов деятельности в порядке, установленном главой 26 НК РФ.

Предприятие осуществляет учет хозяйственных операций с помощью компьютерной программы «1С Бухгалтерия 8.0» с использованием журнально-ордерной формы бухгалтерского учета. Основными учетными регистрами при журнально-ордерной форме являются журналы, специальные книги, которые подлежат брошюрованию и хранению в электронном виде. После составления журналов данные заносятся в Главную книгу, которая является источником для составления финансовой отчетности предприятия. По данным учета прибыли и убытков составляется квартальная и годовая отчетность о финансовых результатах и их использование — форма №2 «Отчет о прибылях и убытках».

Содержание регистров бухгалтерского учета и внутренней отчетности является коммерческой тайной.

Имущество организации, обязательства и хозяйственные операции для отражения в бухгалтерском учете оцениваются в рублях и копейках.

2.2 Организация системы налогообложения в ООО «Май»

Для определения эффективности применения ЕНВД, проанализируем его расчет.

Рассчитаем, какую сумму налога уплатит ООО «Май» в бюджет за IV квартал 2012 года при базовой доходности в месяц 1800 рублей (Приложение 1) и корректирующих коэффициентах равных:

ü К1, соответствующий индексу изменения потребительских цен на товары, равен 1,372;

ü К2, учитывающий особенности ведения предпринимательской деятельности, равен 0,75.

Площадь торгового зала составляет 45 м2 .

Сумма ЕНВД за квартал исчисляется по формуле (1):

ЕНВД = ((БД * (№1 + №2 + №3) * К1 * К2) * 15%), (1)

где,

БД — значение базовой доходности в месяц по определенному виду предпринимательской деятельности;

№1, №2, №3 — физические показатели, характеризующие данный вид деятельности, в каждом месяце налогового периода (для организаций розничной торговли физическим показателем является площадь торгового зала);

К1, К2 — корректирующие коэффициенты базовой доходности.

Таким образом, сумма исчисленного ЕНВД за квартал в рассматриваемом случае составит:

((1800 руб. * (45 м2 + 45 м2 + 45 м2 ) * 1,372 * 0,75) * 15%) = 37507 руб.

Сумма единого налога, исчисленная за налоговый период, в соответствии с НК РФ уменьшается налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплаченных при выплате налогоплательщиками вознаграждений своим работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, на сумму взносов по обязательному медицинскому страхованию, по обязательному социальному страхованию, а также на сумму выплаченных работникам пособий по временной нетрудоспособности.

В табл. 5 приведены тарифы страховых взносов, уплачиваемых в 2012 году.

Таблица 5. Тарифы страховых взносов

|

Название |

Ставка |

|

Пенсионный фонд |

26% |

|

Федеральный фонд медицинского страхования (ФФОМС) |

3,1% |

|

Территориальный фонд медицинского страхования (ТФОМС) |

2% |

|

Фонд социального страхования (ФСС) |

2,9% |

Заработная плата, начисленная всем работникам за IV квартал, составляет 61900*3=185700 рублей.

МРОТ в 2012 году составлял 4611 рублей.

База для начисления страховых взносов за отчетный период составляет 2344600 руб.

Страховые взносы в Пенсионный фонд, Федеральный фонд медицинского страхования, Территориальный фонд медицинского страхования, Фонд социального страхования составят:

ü от заработной платы работников:

Заработная плата, начисленная всем работникам за IV квартал * (26% + 3,1% + 2% + 2,9%).

* (26% + 3,1% + 2% + 2,9%) = 63138 рублей;

ü за счет собственных средств:

МРОТ * (26% +3,1% + 2%).

* (26% +3,1% + 2%) = 1568 рублей.

Общая сумма страховых взносов на пенсионное страхование составляет:

Страховые взносы от заработной платы работников + Страховые взносы за счет собственных средств.

+ 1568=64706 руб.

Вся сумма платежей, на которую магазин имеет право уменьшить свой налог, составляет 64706 руб. Но эта цифра больше, чем 50% от суммы налога. Поэтому ЕНВД можно уменьшить только на 37507 / 2=18753 руб.

Таким образом, сумма единого налога, которую заплатит предприятие ООО «Май» за налоговый период составит:

Единый налог = ЕНВД за квартал — Уменьшенная сумма ЕНВД.

— 18753 = 18754 руб.

Составление декларации по ЕНВД.

Декларация по ЕНВД включает в себя:

ü Титульный лист;

ü Раздел 1 «сумма единого налога на вмененный доход для отдельных видов деятельности, подлежащая уплате в бюджет, по данным налогоплательщика»;

ü Раздел 2 «расчет суммы единого налога на вмененный доход для отдельных видов деятельности»;

ü Раздел 3 «расчет суммы единого налога на вмененный доход за налоговый период».

Сдавать декларацию следует в одном экземпляре.

Требования по оформлению декларации по ЕНВД

ü Заполнять декларацию в полных рублях с округлением по правилам арифметики.

ü Для исправления ошибки нужно зачеркнуть неправильную сумму и вписать верную, каждое исправление заверить печатью и подписью руководителя.

ü При отсутствии каких-либо показаний в графах нужно проставить прочерки.

ü Нумерация страниц.

Порядок заполнения Титульного листа Декларации.

При заполнении Титульного листа необходимо указать:

ü ИНН и КПП организации;

ü номер корректировки. При представлении в налоговый орган первичной Декларации по реквизиту «номер корректировки» проставляется «0 — -», при представлении уточненной Декларации — указывается номер корректировки (например, «1 — -», «2 — -» и т.д.);

ü налоговый период, за который представляется Декларация;

ü отчетный год, за который представляется Декларация;

ü код места представления Декларации по месту учета налогоплательщика;

ü полное наименование организации, в соответствии с ее учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается) либо построчно полностью фамилия, имя, отчество индивидуального предпринимателя;

ü код вида экономической деятельности налогоплательщика согласно Общероссийскому классификатору видов экономической деятельности ОК029-2001 (ОКВЭД);

ü код реорганизации (ликвидации);

ü ИНН/КПП реорганизованной организации;

ü номер контактного телефона налогоплательщика;

ü количество страниц, на которых составлена Декларация;

ü количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Декларации представителем налогоплательщика), приложенных к Декларации.

В случае если декларацию подписывает руководитель, необходимо указать его инициалы полностью, после чего он расписывается и заверяет декларацию печатью организации.

Если же декларацию подписывает представитель организации, то кроме инициалов требуется указать наименование документа, подтверждающего его полномочия.

Порядок заполнения Раздела 1 «Сумма единого налога на вмененный доход для отдельных видов деятельности, подлежащая уплате в бюджет» Декларации :

В разделе 1 указывается:

ü по строке 010 — код бюджетной классификации Российской Федерации в соответствии с нормативными правовыми актами о бюджетной классификации, по которому подлежат уплате суммы единого налога на вмененный доход, указанные по строкам 030 раздела 1 Декларации;

ü по строке 020 — код ОКАТО по месту осуществления деятельности (месту постановки на учет налогоплательщика единого налога на вмененный доход).

При заполнении показателя «Код ОКАТО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКАТО имеет меньше одиннадцати знаков, заполняются нулями;

ü по строке 030 — сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период.

Значение показателя по данному коду строки определяется как произведение значения показателя по строке 060 раздела 3 Декларации и результата от соотношения общей суммы значений по строкам 100 всех заполненных разделов 2 Декларации с указанным кодом ОКАТО к значению показателя по строке 010 раздела 3 Декларации.

В случае недостаточности строк, имеющих код 020, следует заполнить необходимое количество листов раздела 1 Декларации.

Раздел 1 должен быть подписан руководителем организации или ее представителем.

Порядок заполнения раздела 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности» Декларации:

Раздел 2 заполняется налогоплательщиком отдельно по каждому виду деятельности и по каждому муниципальному образованию, в котором ведется эта деятельность (каждому ОКАТО).

В разделе 2 указывается:

ü по строке 010 — код вида осуществляемой налогоплательщиком предпринимательской деятельности, по которому заполняется данный раздел;

ü по строке 015 — коды оказываемых налогоплательщиком услуг в соответствии с Общероссийским классификатором услуг населению ОК 002-93 (ОКУН) в случае оказания налогоплательщиком бытовых услуг, ветеринарных услуг, а также услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств и указании по строке 010 кодов предпринимательской деятельности соответственно 01, 02 и 03;

ü по строке 020 — полный адрес места осуществления вида предпринимательской деятельности, указанного по строке 010;

ü по строке 030 — код ОКАТО;

ü по строке 040 — значение базовой доходности на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности;

ü по строкам 050 — 070 — значения физического показателя по соответствующему виду предпринимательской деятельности за каждый месяц налогового периода;

ü по строке 080 — значение установленного на календарный год коэффициента-дефлятора К1, рассчитываемого как произведение коэффициента, применяемого в предшествующем периоде, и коэффициента, учитывающего изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем календарном году, который определяется и подлежит официальному опубликованию в порядке, установленном Правительством Российской Федерации;

ü по строке 090 — значение корректирующего коэффициента базовой доходности К2, учитывающего совокупность особенностей ведения предпринимательской деятельности;

ü по строке 100 — налоговая база (величина вмененного дохода) за налоговый период по соответствующему виду предпринимательской деятельности, осуществляемому по указанному адресу.

ü Значение показателя по данному коду строки определяется как произведение значений показателей по кодам строк 040, 080, 090 и суммы значений показателей по кодам строк 050 — 070;

ü по строке 110 — сумма исчисленного за налоговый период единого налога на вмененный доход по соответствующему виду предпринимательской деятельности, осуществляемому по указанному адресу (значение показателя по коду строки 100 * 15 / 100).

Раздел 2 должен быть подписан руководителем организации или ее представителем.

Порядок заполнения раздела 3 «Расчет суммы единого налога на вмененный доход за налоговый период» Декларации:

В разделе 3 указывается:

ü по строке 010 — налоговая база, исчисленная по всем кодам ОКАТО. Значение данного показателя определяется как сумма значений по строкам 100 всех заполненных разделов 2 Декларации;

ü по строке 020 — сумма исчисленного за налоговый период единого налога на вмененный доход. Значение данного показателя определяется как сумма значений показателей по строке 110 всех заполненных разделов 2 Декларации;

ü по строке 030 — сумма страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за налоговый период в соответствии с законодательством Российской Федерации при выплате налогоплательщиками вознаграждений работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также сумма страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование;

ü по строке 040 — сумма выплаченных в течение налогового периода из средств налогоплательщика пособий по временной нетрудоспособности работникам, занятым в сферах деятельности, по которым уплачивается единый налог на вмененный доход;

ü по строке 050 — сумма страховых взносов и пособий по временной нетрудоспособности (сумма строк 030 и 040), уменьшающая (но не более чем на 50%) сумму исчисленного единого налога на вмененный доход

ü по строке 060 отражается общая сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период (строка 020 — строка 050).

Раздел 3 должен быть подписан руководителем организации или ее представителем.

В случае, когда организация временно прекратила деятельность, она имеет право не сдавать нулевые декларации по ЕНВД. Сумму налога за каждый квартал плательщики ЕНВД должны рассчитывать исходя из фактических значений физических показателей и вмененного, то есть потенциально возможного, а не фактически полученного дохода. Таким образом, декларация по ЕНВД не может содержать в себе нулевых показателей.

.1 Налогообложение деятельности ООО «Май» по упрощенной системе налогообложения

ü Рассчитаем налог при применении Упрощенной системы налогообложения, объектом которой являются доходы, уменьшенные на величину расходов.

Исходные данные необходимые для вычисления налога приведены в табл. 6.

Таблица 6. Доходы и расходы предприятия за 2012 год

|

Наименование показателя |

Сумма, руб. |

|

Доход за 2012 год |

2179847 |

|

Заработная плата |

742800 |

|

Взносы на обязательное пенсионное страхование |

193128 (26%*742800) |

|

Взносы в ФФОМС |

23027 |

|

Взносы в ТФОМС |

14856 |

|

Взносы в ФСС |

21541 |

|

НДФЛ |

96564 |

|

Оплата ЖКХ |

15000 |

|

Реклама |

2000 |

|

Расходы на канцтовары |

2500 |

Ставка налога составляет 15%.

Исходя из вышеперечисленных данных, рассчитаем сумму налога, уплачиваемую в связи с применением УСН, объектом которой являются доходы, уменьшенные на величину расходов.

Единый налог = (Доходы — Расходы) * 15%

Единый налог = (2179847 — 742800 — 193128 — 23027 — 14856 — 21541 — 96564 — 15000 — 2000-2500) * 15% = 160265 руб.

За квартал единый налог составляет: 160265 / 12 * 3 = 40066 руб.

ü Рассчитаем налог при применении Упрощенной системы налогообложения, объектом которой являются доходы.

Исходные данные необходимые для вычисления налога приведены в табл. 7.

Таблица 7. Данные для расчета налога

|

Наименование показателя |

Сумма, руб. |

|

Доход за 2012 год |

2179847 |

|

Взносы на обязательное пенсионное страхование |

193128 (26%*742800) |

|

Взносы в ФФОМС |

23027 |

|

Взносы в ТФОМС |

14856 |

|

Взносы в ФСС |

21541 |

|

НДФЛ |

96564 |

Ставка налога — 6%.

Рассчитаем сумму налога, уплачиваемую предприятием, применяющим Упрощенную систему налогообложения, выбравшим в качестве объекта налогообложения доходы.

Единый налог = Доход за 2012 год * 6%.

Единый налог = 2179847 * 6% = 130791 руб.

Общая сумма страховых взносов за год = Доход за 2012 год — Взносы на обязательное пенсионное страхование — Взносы в ФФОМС — Взносы в ТФОМС — Взносы в ФСС.

Общая сумма страховых взносов за год = 2179847 -193128 — 23027 — 14856 — 21541 = 252552 рублей.

Поскольку сумма страховых взносов превышает 50% от рассчитанной суммы единого налога (130791 * 50% = 65395 руб.)

> 65395, то

предприятие может уменьшить эту сумму данного налога на 50%.

Единый налог = Единый налог — 50% общей суммы страховых взносов за год.

Единый налог = 130791 — 65395 = 65396 руб.

За квартал единый налог составляет: 65396 / 12 * 3 = 16349 руб.

.2 Налогообложение деятельности ООО «Май» по общей системе налогообложения

Рассчитаем налог при применении общей системы налогообложения. Рассчитаем прибыль, полученную ООО «Май» в том случае, если бы предприятие находилось на общем режиме налогообложения и уплачивало бы НДС, налог на прибыль, налог на имущество организаций, страховые взносы в фонды и сравним полученный результат с реально существующим.

Исходные данные необходимые для вычисления приведены в табл. 8.

Таблица 8. Данные для расчета налога за 2012 год

|

Наименование показателя |

Сумма, руб. |

|

Выручка (без НДС) |

5379337 |

|

Себестоимость |

3199490 |

|

Страховые взносы |

252552 |

|

Расходы |

995352 (252552+742800) |

|

Имущество предприятия |

1800000 |

ü Найдем налог на имущество предприятия.

Налог на имущество = Имущество предприятия * 2,2%

Налог на имущество = 1800000 * 2,2% = 39600 руб.

За квартал будет уплачен авансовый платеж:

/ 4 = 9900 руб.

ü Найдем НДС, который уплатит предприятие ООО «Май» в бюджет.

Рассчитаем НДС на полученную выручку:

НДСВ = Выручка (без НДС) * 18%.

НДСВ = 5379337* 18% = 968281 руб.

Рассчитаем НДС на себестоимость проданных товаров:

НДСС = Себестоимость * 18%.

НДСС = 3199490 * 18% = 575908 руб.

Уплаченный в бюджет НДС = НДСВ — НДСС = 968281 — 575908 = 392373 руб.

ü Найдем прибыль, полученную ООО «Май» за вычетом произведенных расходов, налога на имущество предприятия и НДС.

Прибыль = Выручка (без НДС) — Себестоимость — Расходы — Налог на имущество — Уплаченный в бюджет НДС.

Прибыль = 5379337 — 3199490 -995352 -39600-392373 = 752522 руб.

Итого налоговое бремя без учета налога на прибыль составит:

Налоговое бремя1 = Страховые взносы + Налог на имущество + Уплаченный в бюджет НДС.

Налоговое бремя1 = 252552 + 39600 + 392373 = 684525 руб.

ü Найдем налог на прибыль, который уплатит предприятие ООО «Май» в бюджет:

Налог на прибыль = Прибыль * 20%.

Налог на прибыль = 752522*20%=150504 руб.

ü Налоговое бремя с учетом налога на прибыль составит:

Налоговое бремя = Налоговое бремя1 + Налог на прибыль.

Налоговое бремя = 684525+150504=835029 руб.

.3 Сопоставительный анализ систем налогообложения и рекомендации по совершенствованию системы налогообложения в ООО «Май»

По своим параметрам предприятие попадает под категорию малых предприятий.

С целью повышения эффективности функционирования деятельности предприятия был проведен расчет налога при различных системах налогообложения.

Проведенное исследование позволяет сделать следующий вывод.

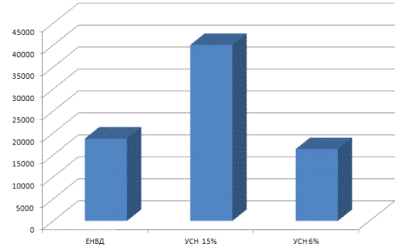

По рассчитанным данным налога: ЕНВД = 18754 рублей, налог при применении Упрощенной системы налогообложения, объектом которой являются доходы, уменьшенные на величину расходов = 40066 рублей и налог, при применении Упрощенной системы налогообложения, объектом которой являются доходы = 16349 рублей, была построена диаграмма сравнения систем налогообложения, представленная на рисунке 1.

Рис. 1. Сравнение систем налогообложения

Исходя из произведенных расчетов и диаграммы, можно сделать вывод, что предприятию ООО «Май» выгоднее работать, применяя Упрощенную систему налогообложения, объектом которой являются доходы.

Работая на Упрощенной системе налогообложения, объектом которой являются доходы, уменьшенные на расходы, предприятию необходимо будет платить налог выше всего — 40066 рублей, тогда как, применяя Единый налог на вмененный доход, предприятие заплатило 18754 рубля. Экономия составляет 40066 — 18754 = 21312 рублей.

Работая на Упрощенной системе налогообложения, объектом которой являются доходы, предприятию необходимо будет платить налог 16349 рублей, что ниже величины используемого Единого налога на вмененный доход. Его применение позволит сэкономить предприятию 18754 — 16349 = = 2405 рублей ежеквартально и 2405 * 4 = 9620 рублей в год.

Проанализировав налогообложение деятельности ООО «Май» по общей системе налогообложения, можно сказать, что, перейдя на общую систему налогообложения, предприятие будет работать с убытком, т.к. прибыль, полученная ООО «Май» за вычетом произведенных расходов, налога на имущество предприятия и НДС составляет 752522 рублей, а налоговое бремя предприятия составит 835029 рублей.

Проведенные расчеты позволили сделать вывод, что в сложившихся условиях хозяйствования объективной необходимостью является применение Упрощенной системы налогообложения, объектом которой являются доходы. В этом случае сумма налога будет минимальной и составит 16349 рублей за квартал.

В конце проделанной работы можно сказать, что в условиях рыночной экономики налоговая политика хозяйствующих субъектов становится одним из важнейших элементом деятельности предприятий. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынках капиталов, привлекая потенциальных инвесторов и кредиторов, путем объективного информирования их о своей финансово-хозяйственной деятельности и снижения налогового бремени.

Формирование рыночных отношений предполагает конкурентную борьбу между различными товаропроизводителями, победить в которой смогут те из них, кто наиболее эффективно использует все виды имеющийся ресурсов, оптимально планирует свое налогообложение.

В процессе исследований, проводимых во время написания курсовой работы на тему «Налогообложение. Налоги предприятия» была исследована практика налогообложения предприятий на примере ООО «Май». В качестве объекта исследования было выбрано ООО «Май».

ООО «Май» является обществом с ограниченной ответственностью. Общество является юридическим лицом, имеет круглую печать со своим наименованием, расчетный счет в банке, имеет в собственности помещение, оборудование, инвентарь, учитываемые на самостоятельном балансе. Основной целью деятельности предприятия является извлечение прибыли, применяемая система налогообложения — ЕНВД.

Основные виды систем налогообложения в Российской федерации:

ü Единый налог на вменённый доход (ЕНВД).

Применение ЕНВД обязательно для тех налогоплательщиков, которые осуществляют виды деятельности, попадающие под её действие. Расчет ЕНВД не зависит от конкретной суммы полученных доходов, а рассчитывается по иным усредненным показателям.

ü Традиционная (общая) система (режим) налогообложения.

Предусматривает уплату наибольшего количества налогов: налог на прибыль, уплачиваемый юридическими лицами; НДФЛ для индивидуальных предпринимателей и физических лиц; налог на добавленную стоимость; страховые взносы и прочие налоги. Традиционная система в обязательном порядке применяется теми налогоплательщиками, чьи условия не подходят ни под одну систему налогообложения, либо они не приняли решения о применении других систем налогообложения.

ü Упрощённая система налогообложения (УСН).

В упрощенной системе часть «традиционных» налогов заменяется единым налогом. Для её применения необходимо, чтобы условия осуществления предпринимательской деятельности отвечали определенным законодательством правилам и ограничениям.

Налоговым законодательством также не запрещено смешанное налогообложение, то есть, применение одновременно более чем одного режима налогообложения одним налогоплательщиком. Например, разрешено наряду с традиционной системой налогообложения применять систему единого налога на вмененный доход для отдельных видов деятельности.

По результатам анализа практики налогообложения исследуемого предприятия можно сделать следующие выводы:

ü применяя Единый налог на вмененный доход, предприятие платит 18754 рубля;

ü работая на Упрощенной системе налогообложения, объектом которой являются доходы, уменьшенные на расходы, предприятию необходимо будет платить налог выше всего — 40066 рублей;

ü работая на Упрощенной системе налогообложения, объектом которой являются доходы, предприятию необходимо будет платить налог 16349 рублей;

ü перейдя на общую систему налогообложения, предприятие будет работать с убытком;

ü в сложившихся условиях хозяйствования объективной необходимостью является применение Упрощенной системы налогообложения, объектом которой являются доходы. В этом случае сумма налога будет минимальной и составит 16349 рублей за квартал.

налогообложение экономика организационный

1. Алиев Б.Х. Налоги и налогообложение: Учебное пособие / Под ред. Б.Х. Алиева. — М.: Финансы и статистика, 2010. — 334 с.

. Жидкова Е.Ю. Налоги и налогообложение: Учебное пособие. 2-ое изд. — М.: Эксмо, 2009. — 480 с.

3. Крохина Ю.А. Налоговое право: Учебник. 3-е изд. — М.: Юнити-Дана, 2009. — 463 с.

4. Курс экономики: учебник, под ред. Б.А. Райзберга — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2010. — 672 с.

. Майбуров И.А. Налоги и налогообложение: Учебник. 4-е изд. — М.: ЮНИТИ, 2010. — 559 с.

. Налоги и налогообложение: Учеб. Пособие / Под ред. А.З. Дадашева. — М.: «Инфра-м», вузовский учебник, 2010. — 464 с.

. Налоги и налогообложение: учебник под ред. Г.Б. Поляка, А.Н. Романова. — Изд.: «Юнити-Дана», 2012. — 400 с.

. Налоговый кодекс Российской федерации. Части первая и вторая: текст с изм. и доп. На 1 апреля 2013. — Изд.: «Эксмо», 2013. — 640 с.

. Системы налогообложения в РФ [Электронный ресурс]. URL: http://www.penta-ifns.ru/lib/article5.html (дата обращения: 23.11.2013).

. Федеральный закон «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах» (в ред. Федеральных законов от 31.12.2002 №191-ФЗ, от 07.07.2003 №117-ФЗ, от 08.12.2003 №164-ФЗ, от 29.07.2004 №95-ФЗ, от 20.08.2004 №120-ФЗ, от 22.08.2004 №122-ФЗ, от 29.11.2004 №141-ФЗ, от 21.07.2005 №107-ФЗ, от 26.07.2006 №134-ФЗ, от 27.07.2006 №137-ФЗ, от 08.05.2010 №83-ФЗ, от 23.07.2013 №248-ФЗ).

[Электронный ресурс]. URL: http://base.consultant.ru/cons/cgi/online.cgi? req=doc; base=LAW; n=150142 (дата обращения: 23.11.2013).

. Федеральный закон «О розничных рынках и о внесении изменений в трудовой кодекс российской федерации» (в ред. Федеральных законов от 02.06.2007 №86-ФЗ, от 23.07.2008 №160-ФЗ, от 03.06.2009 №116-ФЗ, от 17.07.2009 №156-ФЗ, от 23.12.2010 №369-ФЗ, от 01.07.2011 №169-ФЗ, от 21.11.2011 №327-ФЗ, от 06.12.2011 №396-ФЗ).

[Электронный ресурс]. URL: http://base.consultant.ru/cons/cgi/online.cgi? req=doc; base=LAW; n=132964 (дата обращения: 23.11.2013).

. Экономика предприятия. Учебник / Под ред. Жиделева В.В., Каптейн Ю.Н. — М.: Инфра-М, 2010. — 133 с.

. Юткина Т.Ф. Налоги и налогообложение: Учебник для вузов / Т.Ф. Юткина. — 3-е изд., перераб. и доп. — М.: «ИНФРА-М», 2009. — 429 с.