налогообложение физический бюджет

Признак легитимности налоговой системы — ее восприятие большинством налогоплательщиков (физических и юридических лиц) в качестве «неграбительской» (их убежденность в том, что получаемые государством налоговые доходы не разворовываются, а рационально расходуются и что производимые госсектором публичные блага соответствуют национальным интересам и нуждам граждан).

Под справедливой подразумевается налоговая система, признаваемая налогоплательщиками — индивидуалами необходимой двух взаимопротиворечащих задач: реализации права каждого члена общества на жизнь и на удовлетворение определенного круга потребностей биологического и социального характера (прежде всего в медицинском обслуживании и образовании), с одной стороны, и недопущения (за некоторыми исключениями) насильственного изъятия доходов одних граждан в пользу других, — с другой (без достижения консенсуса в социуме относительно соответствующего баланса создать справедливую налоговую систему нельзя.

Принципиальный критерий эффективности налоговой системы — превышение суммарным эффектом от ее существования, получаемым государством или гражданами, соответствующего суммарного ущерба. Из этого критерия логично вытекает различение узкого (фискального) и широкого (социально-экономического) смыслов эффективности налоговой системы.

В первом смысле она эффективна, если государство аккумулирует максимально возможный объем бюджетных доходов (разумеется, с учетом инфляции) в течении длительного времени (десятилетий).

Отсюда следует: даже в рамках сугубо фискального подхода надлежит, не «зацикливаясь» на решении текущих задач или даже задач ближайшей перспективы, прогнозировать влияние налоговых инноваций на налоговый потенциал в значительно отдаленном будущем (а это предполагает и оценку влияния налогов на экономический рост).

В широком же смысле эффективность налоговой системы означает, что при функционировании каждого ее элемента (при действии каждого закона) граждане (а не государство) в относительно длительном периоде получают больший объем (лучшие структурно-качественные параметры) благ (частных и общественных), чем при отсутствии такого. Данный подход к оценке налоговых инноваций предполагает наличие у правительственных органов инструментария, позволяющего моделировать последствия любых серьезных налоговых изменений с учетом вероятного противодействия налогоплательщиков.

Актуальность данной темы заключается в том, что налог на доходы физических лиц, который занимает основное место в российской налоговой системе, оказывает прямое влияние и на структуру налоговой политики России и на финансовое состояние граждан. Налог на доходы физических лиц является важным элементом налогового законодательство, а потому требует полноценного анализа и поиска путей совершенствования.

Налоговая система Китая

... является налоговая система КНР. Задачи курсовой работы: разобрать и рассмотреть налоговую систему КНР дать понятие налоговой системы КНР. Курсовая работа состоит из введения, двух глав, заключения и списка литературы., Глава I. Характеристика налоговой системы Китая. Виды налогов, Налоговая система- Налоговая система КНР ...

Объектом исследования является Общество с ограниченной ответственностью «Мега Продукт».

Предметом исследования являются основы построения налога на доходы физических лиц в РФ и перспективы его совершенствования.

Цель курсовой работы — рассмотреть теоретические основы налогообложения доходов физических лиц и определить направления совершенствования НДФЛ. Для достижения намеченной цели в данной работе поставлены следующие задачи:

- изучить теоретические аспекты налогообложения доходов физических лиц;

- рассмотреть элементы НДФЛ и проанализировать поступления в бюджет;

- рассмотреть особенности налогообложения дохода физических лиц в ООО «Мега Продукт»;

- проверить учет расчетов с бюджетом по НДФЛ на предприятии;

- предложить основные направления совершенствования НДФЛ в России;

- осуществить поиск направлений совершенствования исчисления и уплаты НДФЛ в анализируемой организации.

Теоретической и методологической базой исследования послужили законодательные и нормативные акты, инструкции и комментарии, материалы периодической печати, электронные источники, учебная литература, справочно-правовые системы.

Поставленные задачи определили логику и структуру данной квалификационной работы.

В первой главе «Теоретические аспекты налогообложения доходов физических лиц» автор раскрывает фискальное и регулирующее значение налога на доходы физических лиц, определяет элементы налога и основания для предоставления социальных вычетов, анализирует поступления в бюджет в 2009-2012 гг. Вторая глава «Практика взимания налога на доходы физических лиц в компании ООО «Мега Продукт» посвящена анализу исчисления и взимания налога на доходы физических лиц на конкретном предприятии ООО «Мега Продукт».

В заключительной третьей главе «Совершенствование налога на доходы физических лиц в РФ» автор резюмирует проведенный анализ, выявляет недостатки исчисления НДФЛ на анализируемом предприятии, предлагает пути усовершенствования исчисления и уплаты НДФЛ.

1. Теоретические аспекты налогообложения доходов физических лиц, .1 Фискальное и регулирующее значение НДФЛ

Налоги — это одна из наиболее актуальных финансовых категорий. Они составляют основу доходной части бюджетов всех уровней

Понятия «налог» и «налогообложение» различны. Налог является финансовой, экономической и правовой категорией, а налогообложение суть сам процесс взимания налоговых платежей посредством экономико-правового механизма. В наиболее обобщенной форме налоги определяются как императивные денежные отношения, в процессе которых образуется бюджетный фонд.

Целью взимания налога является финансовое обеспечение деятельности государства и его субъектов — это является основным признаком налога и напрямую связан с его фискальной функцией.

В наше время считать налог принудительным платежом сложно, т.к. обязанность по его уплате возникает в определенное время и зависит от определенных обстоятельств, например, у организации при условии занятия предпринимательской деятельностью и извлечения прибыли возникает обязанность по уплате налога на прибыль или при получении дохода физическим лицом возникает обязанность по уплате НДФЛ.

«Налог на доходы физических лиц: проблемы и направления реформирования» содержит

... необходимо предельно четко регламентировать каждый элемент юридического состава налога на доходы физических лиц. В то же время, на данный момент правовое регулирование НДФЛ действует не в полной мере. Это связано с ...

За получение дохода, использования каких-либо благ мы становимся плательщиками определенных налогов и обязанность по уплате является безусловным требованием государства.

Взаимоотношения хозяйствующих субъектов и государства в целях создания и накопления государственных финансов выражают экономическую сущность налогов.

Объектами налога на доходы физических лиц, согласно Налоговому Кодексу Российской Федерации являются доходы от источников в России и (или) от источников за пределами России — для физических лиц, являющихся налоговыми резидентами РФ, для физических лиц, которые не являются налоговыми резидентами РФ — только доходы от источников в России.

В налоговую базу включаются все доходы налогоплательщика, при этом не имеет значения в какой форме — денежной или натуральной — эти доходы получены. Также включаются и доходы в виде материальной выгоды. К таким доходам относится материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей. Исключение составляет материальная выгода, полученная от банков, находящихся на территории РФ, в связи с операциями с банковскими картами в течение беспроцентного периода, установленного в договоре о предоставлении банковской карты, а также от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение на территории России жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них и некоторые другие, определяемые в соответствии со статьей 212 НК РФ. При этом нужно обратить внимание, что производимые по решению суда удержания не уменьшают налогооблагаемую базу. Например, алиментные обязательства.

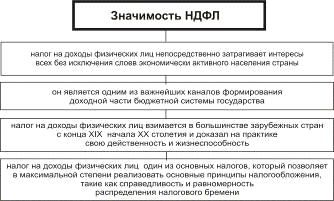

В современных условиях наряду с фискальной особое внимание стало уделяться перераспределительной и регулирующей функциям налога на доходы физических лиц, так как они оказывают серьезное влияние на уровень и структуру доходов, сдерживая или усиливая темпы роста, расширяя или уменьшая платежеспособный спрос населения. Налог на доходы физических лиц важен по следующим обстоятельствам, представленным на рисунке 1.1.

Рисунок 1.1 — Значимость НДФЛ

Налог на доходы физических лиц дает возможность стимулировать предпринимательскую деятельность, а также обеспечивать достаточно регулярные доходы бюджета за счет более высокого налога с наиболее платежеспособных слоев населения.

В формировании региональных и местных бюджетов налог на доходы физических лиц имеет еще большее значение:

- с точки зрения регулярности поступления, налог на доходы физических лиц удерживается в основном работодателем в момент выплаты заработной платы, а это значит, что данная статья доходов в бюджете пополняется как минимум ежемесячно;

- налог на доходы физических лиц поступает только в денежном выражении в национальной валюте, тогда как налог взимается и с доходов, полученных в иностранной валюте, в натуральной форме, а также в виде материальной выгоды.

Налог на доходы физических лиц имеет двойственный характер: выступает специфическим элементом экономических отношений (общественное содержание) и является частью валового внутреннего продукта (материальное содержание).

Учет и организация выездной налоговой проверки по НДФЛ

... отражения НДФЛ в бухгалтерском и налоговом учете Рассмотреть процедуру выездной налоговой проверки по НДФЛ Объект исследования - налог на доходы физических лиц. Предметом являются проблемы, связанные с методикой исчисления, учётом и проведением выездных налоговых проверок по данному налогу. При ...

Экономическое назначение налога на доходы физических лиц заключается в формировании бюджетных ресурсов государства, с одной стороны, и регулировании уровня реальных доходов физических лиц, — с другой.

Изучая функции налога на доходы физических лиц как проявление его сущности в действии, как способ выражения его свойств, в первую очередь, необходимо отметить, что на практическом уровне выполняются несколько функций, в каждой из которых реализуется то или иное назначение налога, — фискальная, распределительная, регулирующая и стимулирующая. Взаимодействуя, они образуют систему.

Налог на доходы физических лиц позволяет изменять размер конечных доходов населения без изменения соответствия между результатами труда и его оплатой. Выступая одним из инструментов формирования конечных доходов, налог на доходы соответственно влияет на их структуру, а следовательно, и на структуру потребностей населения. Посредством налога происходит перераспределение части доходов, прежде всего высоких, в пользу нуждающихся в дополнительных средствах категорий населения и в интересах общества в целом, для того, чтобы сгладить степень неравенства в доходах.

Велика социальная значимость рассматриваемого налога, так как он затрагивает интересы всего экономически активного населения страны: плательщиками налога являются около 70 млн. человек. Социально-экономическая роль налога на доходы физических лиц и направления его совершенствования обусловливаются принципами налогообложения и последовательностью их реализации.

Фискальная функция проявляется в использовании налога на доходы физических лиц как одного из источников средств для бюджета.

Регулирующая функция проявляется в использовании государством налогового механизма подоходного налога для достижения желаемого экономического и/или социального эффекта.

Психологическая составляющая подоходного налога, как и любого другого публичного акта, включает в себя реакцию на него со стороны населения и то, как меняется поведение людей в связи с использованием того или иного механизма его исчисления и взимания.

Психологическое восприятие населением подоходного налога влияет на его фискальное значение и одновременно является отражением его регулирующей роли.

1.2 Элементы НДФЛ

В соответствии с НК РФ налогоплательщики НДФЛ — физические лица, являющиеся налоговыми резидентами РФ; физические лица, не являющиеся резидентами РФ, но получающие доходы от источников, расположенных в РФ.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Объект налогообложения:

- для резидентов — доход, полученный от источников на территории РФ и за ее пределами;

- для лиц, не являющихся резидентами — доход, полученный только от источников на территории РФ.

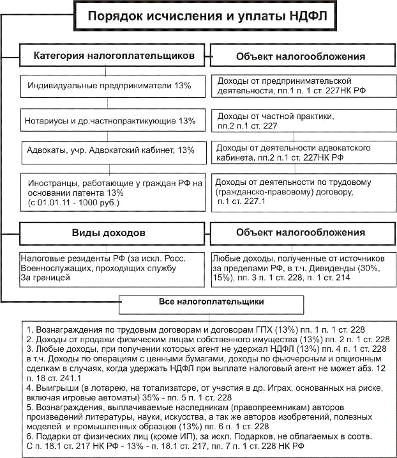

Налоговые ставки — 13%, 35%, 30%, 9%. Порядок исчисления и уплаты НДФЛ в соответствии с НК РФ представлен на рисунке 1.2.

Рисунок 1.2 — Порядок исчисления и уплаты НДФЛ

Нужно иметь ввиду, что, в случае установления различных налоговых ставок, налоговую базу следует исчислять отдельно, согласно статье 10 части первой НК РФ, по каждому виду доходов.

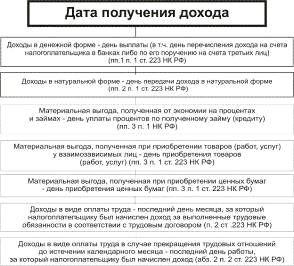

Уплата производится при фактической выплате заработной платы и иных доходов (рисунок 1.3).

Рисунок 1.3 — Дата получения дохода

Так же важной особенностью является применение налоговых вычетов при определении налоговой базы по налогу на доходы физических лиц. Дело в том, что статья 218 Налогового кодекса РФ дает определение стандартных налоговых вычетов, на которые можно уменьшить налогооблагаемую базу, а соответственно и сам НДФЛ.

Перечень стандартных вычетов приведен в табл. 1.1 Приложения 1. Данные вычеты рассчитываются при начислении заработной платы и иных трудовых доходов физического лица.

Помимо этого физическое лицо может самостоятельно возместить НДФЛ при подаче налоговой декларации, в которой укажет и подтвердит свое право на получение социального или имущественного вычета. Представим перечень социальных вычетов в таблице 1.2 Приложения 1.

Также статьей 221 НК РФ предусмотрены профессиональные налоговые вычеты, позволяющие уменьшать налогооблагаемую базу. Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, в отношении которых предусмотрена налоговая ставка, подлежащих налогообложению, за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю.

На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, в отношении которых предусмотрена налоговая ставка, подлежащих налогообложению, не переносится, если иное не предусмотрено настоящей главой. Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты не применяются.

Определяются доходы, не облагаемые НДФЛ, к ним относятся государственные пособия за исключением пособий по временной нетрудоспособности, но включающие пособия по беременности и родам, трудовые пенсии, компенсационные выплаты (в т.ч. командировочные, не превышающий 700 рублей в сутки при командировке в пределах российской Федерации и 2500 рублей при командировках за границу), вознаграждения донорам, алименты и иные доходы, поименованные в статье 217 НК РФ.

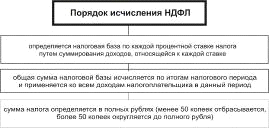

Налоговым периодом признается календарный год.

Порядок исчисления в соответствии с Налоговым кодексом представлен на рисунке 1.4.

Рисунок 1.4 — Порядок исчисления НДФЛ в соответствии с НК РФ

Налоговые агенты, т.е. юридические лица и индивидуальные предприниматели, выплачивающие заработную плату физическим лицам, обязаны ежемесячно нарастающим итогом исчислять и уплачивать налог на доходы физических лиц с учетом уже перечисленного НДФЛ за предыдущие месяцы.

Для налогового агента статьей 226 НК РФ установлены три срока исполнения его налоговых обязательств, а именно:

- дата исчисления налога (она совпадает с датой получения дохода);

- дата удержания налога (только в день фактически производимых денежных выплат налогоплательщику);

- дата перечисления налога (возможно только после удержания налога из доходов налогоплательщика).

Таким образом, мы рассмотрели значимость, порядок исчисления и уплаты налога на доходы физических лиц в Российской Федерации. Приступим к изучению проблемы взимания НДФЛ.

1.3 Анализ поступлений НДФЛ в консолидированный бюджет

Обязанность по исчислению и удержанию сумм налога на доходы физических лиц возложена на работодателя налогового агента. Законодательно регламентирован общий порядок исчисления и взимания налога. Но на практике бывает не все так гладко, как прописано в законе. В силу частого изменения законодательства, а также недостаточного регулирования отдельных вопросов на практике часто возникают проблемы и спорные ситуации, связанные с исчислением и уплатой налога.

Предприятие — это живой организм, работающий не ритмично, допускающий сбои и колебания в показателях. Стабильность выплаты заработной платы, ее размер зависят от экономического состояния предприятия, степени его деловой активности, рентабельности произведенной продукции и уровня продаж. При низких показателях финансовых результатов предприятия нередко бывают перебои с выплатой заработной платы, а соответственно и с удержанием НДФЛ.

Правильность исчисления и своевременность удержания и перечисления в бюджет сумм налога также зависит от правильности и ритмичности работы бухгалтерской службы. От компетентности, аккуратности и опытности бухгалтера зависит, будет ли привлекаться налоговый агент к ответственности за ненадлежащее исполнение налогового законодательства. Большое значение имеет тот факт, правильно ли поставлен налоговый учет на предприятии и сформирована учетная политика в целях налогообложения.

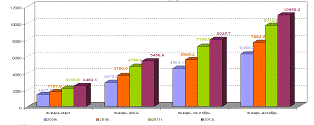

По оперативным данным Федеральной налоговой службы, в консолидированный бюджет Российской Федерации в январе-декабре 2009-2012 гг. поступило налогов, сборов и иных обязательных платежей, администрируемых ФНС России, на сумму; 6288,3; 7662,9; 9719,6; 10958,2 млрд.рублей, соответственно (рис. 1.5).

Рисунок 1.5 — Динамика поступления налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации в 2009 — 2012 гг., млрд. руб.

В таблице 1.1 представлены поступления в консолидированный бюджет РФ (без учета единого социального налога, зачисляемого в федеральный бюджет) НДФЛ.

Таблица 1.1 Поступление НДФЛ в консолидированный бюджет России в 2009-2012 гг., млрд. руб.

|

2009 |

2010 |

2011 |

2012 |

2010 к 2009, % |

2011 к 2010, % |

2012 к 2011, % |

2012 к 2009, % |

|

|

Всего |

3786,0 |

4488,6 |

5239,1 |

5793,1 |

118,6 |

116,7 |

110,6 |

153,0 |

|

в том числе: НДФЛ |

1665,1 |

1789,6 |

1994,9 |

2260,3 |

107,5 |

111,5 |

113,3 |

135,7 |

По данным таблицы видно, что происходит стабильный рост собираемости налогов в бюджет, при этом темп прироста налогов всего составляет 53%, тогда как темп прироста собираемости НДФЛ — 35,7%.

Это объясняется тем, что в кризисный период, многие предприятия сокращали численность работников, некоторые предприятия выплачивали заработную плату неофициально.

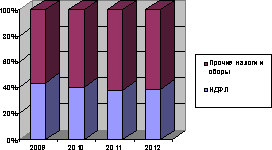

Представим на рисунке 1.6 удельный вес НДФЛ в общей массе поступлений.

Рисунок 1.6 — Удельный вес НДФЛ в общей массе поступлений, %

На диаграмме видно, что удельный вес НДФЛ имеет тенденцию к снижению в 2009-2011 гг., однако, в 2012 году наблюдается рост удельного веса по сравнению с 2011 годом на 0,9%, тогда как по сравнению с показателем на 2009 год удельный вес снизился на 3,9%.

Причиной этого является сделанный выше вывод о нестабильности в годы Мирового финансового кризиса выплат заработной платы и исчисления с нее налога. Структура налога на доходы физических лиц в 2012 году прослеживается в таблице 1.2:

Таблица 1.2Поступление налога на доходы физических лиц в 2012 году

|

2012г. |

Справочно 2011г. |

|||

|

млрд. рублей |

в % к итогу |

млрд. рублей |

в % к итогу |

|

|

Всего |

2260,3 |

100,0 |

1994,9 |

100,0 |

|

из них: с доходов, полученных физическими лицами, являющимися налоговыми резидентами РФ в виде дивидендов от долевого участия в деятельности организаций |

56,9 |

2,5 |

51,8 |

2,6 |

|

с доходов, облагаемых по налоговой ставке, установленной п.1 статьи 224 НК РФ |

2183,2 |

96,6 |

1919,9 |

96,2 |

|

с доходов, полученных в виде выигрышей и призов процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на %% при получении заемных средств |

6,6 |

0,3 |

3,4 |

0,2 |

|

прочие доходы |

13,6 |

0,6 |

19,8 |

1,0 |

Таким, образом, мы видим, что основные поступления НДФЛ происходят с заработных плат и аналогичных (трудовых) доходов граждан, доля растет на 0,4 п.п., при этом доля НДФЛ с других доходов граждан меняется незначительно. Проведенные исследования статистических данных позволяют сделать вывод, что фискальная функция НДФЛ превалирует над регулирующей.

2. Практика взимания налога на доходы физических лиц в компании ООО «Мега Продукт»»

2.1 Экономическая характеристика компании

Общество с ограниченной ответственностью «Мега Продукт» (ООО «Мега Продукт») учреждено 04.12.2007 году в соответствии с Гражданским Кодексом Российской Федерации и Федеральным законом «Об Обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ. Единственным учредителем общества является физическое лицо — гражданин РФ, он же является и генеральным директором организации. Размер Уставного капитала составляет 50 000 (Пятьдесят тысяч) рублей.

Место нахождения Общества: 195027, Санкт-Петербург, ул. Магнитогорская, д. 51, оф. 216.

Общество, желая раздвинуть рамки своей хозяйственной деятельности за территорию Российской Федерации, стало участником внешнеэкономической деятельности. Основной целью для организации является развитие предпринимательства и извлечения экономических выгод. Для достижения поставленной цели осуществляет крупно-оптовую торговлю импортным и отечественным мясосырьем и это является основным видом деятельности. Номенклатура товара ориентирована на крупных и средних отечественных переработчиков и включает шпик, шкуру, диафрагму, сердца, язык и другие мясные субпродкуты.

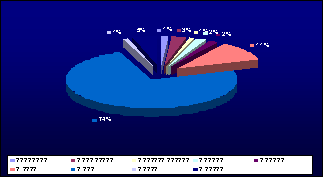

На рис. показан объем импорта ООО «Мега Продукт» за 9 месяцев 2012 года, а также удельный вес того или иного товара в совокупном ассортименте.

Рисунок 2.2 — Объем закупок импортного товара и его ассортимент за 9 месяцев 2012 г.

Из рис. 2.2 отчетливо видно, что компания импортирует разные субпродукты, но большую часть импорта, а это 74% от общего объема, занимает Шпик (жир), на втором месте идет шкура — это 5% от общего объема, все остальные товары занимают всего от 1% до 3% от общего объема импортного товара. Это обуславливается тем, что шпик пользуется большим спросом, а остальные субпродукты заводятся на заказ, т.е. по мере спроса.

ООО «Мега Продукт» импортирует товар из Бельгии, Германии, Дании, Франции, Италии и Испании. Сотрудничает с такими крупными зарубежными организациями, как DANISH CROWN, IBERIAN MEAT COMPANY, TIKAN A.M.B.A., B&C «TONNIESFLEISCH», а также российскими заводами такими, как ЗАО «Микояновский мясокомбинат», ООО «ТПК «Черкизово», ОАО «Сочинский мясокомбинат», ООО МП «Русские колбасы» и т.д. География сотрудничества затрагивает почти все регионы России — Урал, Сибирь, Краснодарский край.

Общество относится к субъекту малого предпринимательства. Имущество Общества составляют основные фонды и оборотные средства. Средства, остающиеся у предприятия после уплаты налогов и обязательных платежей, поступают в его полное распоряжение, в том числе на выплату дивидендов.

Предприятие применяет общую систему налогообложения и платит такие налоги как: налог на добавленную стоимость (глава 21 НК РФ); налог на доходы физических лиц (глава 23 НК РФ); налог на прибыль организаций (глава 25 НК РФ); налог на имущество предприятий, а также взносы во внебюджетные фонды.

Ответственность за организацию бухгалтерского учета на предприятии несет бухгалтерия предприятия через неукоснительное выполнение всеми подразделениями и службами, имеющими отношение к учету, требований главного бухгалтера в части порядка оформления представления для учета документов и сведений.

2 Особенности исчисления и взимания налога на доходы физических лиц

ООО «Мега Продукт» ведет учет доходов и законодательно установленных вычетов для физических лиц, которые являются работниками предприятия. Среднесписочная численность работников составляет 32 человека. Приведем данные по доходам работников за 2012 год, согласно штатному расписанию (Приложение 1) (табл. 2.1).

Таблица 2.1 Доходы работников ООО «Мега Продукт» за 12 месяцев 2012 года, тыс. руб.

|

Структурное подразделение |

Должность (специальность, профессия), разряд, класс (категория) квалификации |

Кол-во штатных единиц |

Тарифная ставка (оклад) и пр., руб. |

|||||

|

1 |

3 |

4 |

5 |

|||||

|

администрация |

Генеральный директор |

1 |

65 000,00 |

|||||

|

администрация |

Финансовый директор |

1 |

55 000,00 |

|||||

|

администрация |

Главный бухгалтер |

1 |

50 000,00 |

|||||

|

администрация |

Помощник бухгалтера |

2 |

45 000,00 |

|||||

|

администрация |

экономист |

2 |

45 000,00 |

|||||

|

отдел логистики |

менеджер по логистике |

1 |

42 000,00 |

|||||

|

отдел логистики |

менеджер по закупкам |

1 |

35 000,00 |

|||||

|

отдел таможенного оформления |

специалист по таможен. оформлению |

3 |

40 000,00 |

|||||

|

отдел реализации |

старший менеджер по продажам |

1 |

45 000,00 |

|||||

|

отдел реализации |

менеджер по продажам |

4 |

25 000,00 |

|||||

|

отдел реализации |

экспедитор |

4 |

20 000,00 |

|||||

|

складской отдел |

заведующий складом |

1 |

30 000,00 |

|||||

|

складской отдел |

кладовщик |

2 |

20 000,00 |

|||||

|

складской отдел |

водитель погрузчика |

3 |

17 000,00 |

|||||

|

складской отдел |

грузчик |

5 |

15 000,00 |

|||||

|

ИТОГО |

32 |

549 000,00 |

||||||

Учет операций, связанных с НДФЛ ведется на счете 68.1 «Расчеты по налогу на доходы физических лиц». Начисление налога отражаются записью по дебету счетов расчетов с персоналом (70 «Расчеты с персоналом по оплате труда», 75 «Расчеты с учредителями», 76 «Расчеты с прочими дебиторами и кредиторами») и кредиту счета 68.1 «Расчеты по налогам и сборам».

При уплате налога в бюджет в учете делается запись: Дт 68.1 «Расчеты по налогам и сборам» Кт 51 «Расчетный счет». Суммы пеней и штрафа за нарушение законодательства в учете отражаются по дебету счета 91.2 «Прочие доходы и расходы» и кредиту счета 68.1 «Расчеты по налогам и сборам».

В налоговом учете главный бухгалтер соблюдает требования действующего законодательства. Для начала определяется, к какому статусу относится сотрудник — резидент, нерезидент или нерезидент, являющийся высококвалифицированным специалистом в соответствии с федеральным законом «О правовом положении иностранных граждан в Российской Федерации».

В ООО «Мега Продукт» все сотрудники являются резидентами.

Далее определяется вид доходов физического лица, включаемых в его годовой облагаемый доход. На предприятии сотрудники получают заработную плату, облагаемую по ставке 13%.

Затем производятся вычеты, устанавливаемые законодательством. На работников, имеющих детей — 1400 рублей на первого и второго ребенка и 3000 рублей на третьего и последующих детей, пока доход сотрудника нарастающим итогом не составит 280 000 руб.

К полученному результату — годовому облагаемому доходу применяется действующая основная ставка налогообложения — 13%;

Последний этап — исчисленный налог уплачивается в бюджет в момент выплаты заработной платы. Начисление и уплата налога отражается в Журнале-ордере (ведомости) по счету 68, формируются проводки (табл. 2.2).

Таблица 2.2Бухгалтерские проводки, отражающие начисление и уплату НДФЛ в ООО «Мега Продукт» в ноябре 2013 года

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислен НДФЛ |

70 |

68.01 |

549000 |

|

Перечислен НДФЛ |

68.02 |

51 |

549000 |

Приведем произведенные расчеты за ноябрь 2013 года в таблице 2.3.

Таблица 2.3 Расчет НДФЛ за ноябрь 2013 года в ООО «Мега Продукт», руб.

|

Должность (специальность, профессия), разряд, класс (категория) квалификации |

Оклад, руб. |

Стандартный вычет, руб. |

НДФЛ к уплате, руб. |

К выплате, руб. |

|

Генеральный директор |

65000 |

2800 |

8086 |

56914 |

|

Финансовый директор |

55000 |

1400 |

6968 |

48032 |

|

Главный бухгалтер |

50000 |

2800 |

6136 |

43864 |

|

Помощник бухгалтера |

45000 |

0 |

5850 |

39150 |

|

Экономист |

45000 |

5800 |

5096 |

39904 |

|

Менеджер по логистике |

42000 |

0 |

5460 |

36540 |

|

Менеджер по закупкам |

35000 |

0 |

4550 |

30450 |

|

Специалист по таможен. оформлению |

40000 |

1400 |

5018 |

34982 |

|

Старший менеджер по продажам |

45000 |

0 |

5850 |

39150 |

|

Менеджер по продажам |

25000 |

0 |

3250 |

21750 |

|

Экспедитор |

20000 |

0 |

2600 |

17400 |

|

Заведующий складом |

30000 |

3000 |

3510 |

26490 |

|

Кладовщик |

20000 |

2800 |

2236 |

17764 |

|

Водитель погрузчика |

17000 |

3000 |

1820 |

15180 |

|

Грузчик |

15000 |

1400 |

1768 |

13232 |

|

ИТОГО |

549000 |

24400 |

68198 |

480802 |

Разница в предоставленных социальных вычетах происходит в связи с тем, что у генерального директора и главного бухгалтера двое детей, у экономиста — трое, заведующий складом является лицом, получившем заболевание при выполнении работ, связанных с ликвидацией последствий катастрофы на Чернобыльской АЭС, а водитель погрузчика имеет на своем иждивении ребенка-инвалида.

По итогам расчетов, главный бухгалтер перечислит в бюджет 68198 рублей в момент выплаты заработной платы за ноябрь 2013 года в соответствии со ст. 226 Налогового кодекса РФ.

Главный бухгалтер ООО «Мега Продукт» ведет учет доходов, предоставленных вычетов, исчисленных и удержанных налогов с физических лиц в специальном регистре налогового учета, который по сути своей является налоговой карточкой 1-НДФЛ (утратившей силу), но доработанной с учетом положений Налогового Кодекса РФ. В данной карточке содержится информация о налогоплательщике, видах доходов и вычетов, в соответствии со справочными кодами, статус налогоплательщика, даты удержания и перечисления налогов, реквизиты платежных документов.

Справка составляется на каждого работника, которому организация выплачивала деньги в отчетном году — как штатного, так и работающего по гражданско-правовому договору, а так же на участников общества, получающих дивиденды. Справка заполняется на основании данных регистра налогового учета.

Расчет налога на доходы физических лиц с выплаты дивидендов производится аналогично расчету НДФЛ с заработной платы, только в данном случае не применяются налоговые вычеты, т.к. они предусмотрены лишь для ставки 13%, в соответствии с п.3 ст. 210, п. 1 ст. 218 и п. 1 ст. 224 Налогового Кодекса Российской Федерации.

В ООО «Мега Продукт» в феврале 2013 г. по итогам финансового года было принято решение о выплате дивидендов в размере 420 тысяч рублей. Главный бухгалтер ООО «Мега Продукт» произвела следующие расчеты (табл. 2.4):

Таблица 2.4 Бухгалтерские проводки, отражающие начисление и уплату НДФЛ в ООО «Мега Продукт» с выплаченных дивидендов в феврале 2013 года

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислен НДФЛ с суммы дивидендов 420000 руб. (9%) |

70 |

68.01 |

37800 |

|

Перечислен НДФЛ |

68.02 |

51 |

37800 |

Рассмотрим порядок предоставления

В ООО «Мега Продукт» специалист по таможенному оформлению (оклад 40 тыс. руб.) является матерью-одиночкой.

Соответственно, сотруднице положен двойной стандартный налоговый вычет, т.к. она является единственным родителем, т.е. второго родителя у ребенка нет, что подтверждается свидетельством о рождении ребенка, в котором должен быть указан только один родитель ребенка.

Соответственно, главным бухгалтером ООО «Мега Продукт» будут осуществлены следующие расчеты (табл. 2.5.).

Двойной налоговый вычет на ребенка составляет 1400 х 2 = 2800 рублей и предоставляется нарастающим итогом, пока заработная плата сотрудницы не составит 280000 рублей, т.е. до июня 2013 года включительно.

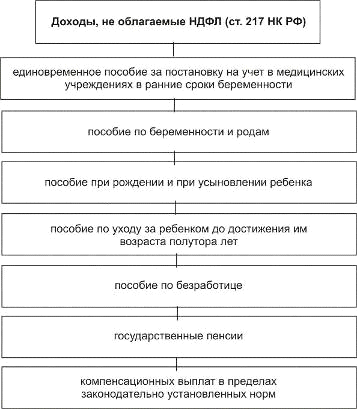

Необходимо отметить, что на предприятии существуют необлагаемые доходы (ст. 217), представленные на рисунке 2.3.

Таблица 2.5 Расчет двойного вычета

|

Месяц |

Доход нарастающим итогом, руб. |

Предоставлен-ный двойной налоговый вычет нарастающим итогом, руб. |

Налоговая база по НДФЛ нарастающим итогом, руб. |

НДФЛ, исчисленный нарастающим итогом и удержанный, руб. |

К выплате, руб. |

|

январь |

40000 |

2800 |

37200 |

4836 |

35164 |

|

февраль |

80000 |

5600 |

74400 |

9672 |

70328 |

|

март |

120000 |

8400 |

111600 |

14508 |

105492 |

|

апрель |

160000 |

11200 |

148800 |

19344 |

140656 |

|

май |

200000 |

14000 |

186000 |

24180 |

175820 |

|

июнь |

240000 |

16800 |

223200 |

29016 |

210984 |

|

июль |

280000 |

16800 |

263200 |

34216 |

245784 |

|

август |

320000 |

19600 |

300400 |

39052 |

280948 |

|

сентябрь |

360000 |

16801 |

343199 |

44616 |

315384 |

|

октябрь |

400000 |

19601 |

380399 |

49452 |

350548 |

|

ноябрь |

440000 |

16802 |

423198 |

55016 |

384984 |

Необходимо отметить, что в ООО «Мега Продукт» не отражаются отдельные виды доходов, которые освобождены от налогообложения в соответствии с пп. 1, 2, 4 ст. 213 Налогового кодекса РФ — страховые выплаты или пенсионные выплаты из негосударственных пенсионных фондов.

Вместе с тем, в ООО «Мега Продукт» в налоговых регистрах учитывают доходы, поименованные в ст. 217 и частично освобождаемые от налогообложения. С заработной платы работников на предприятии ООО «Мега Продукт» исчисляются и уплачиваются взносы в Пенсионный Фонд РФ, на обязательное медицинское страхование в ФФОМС, в Фонд социального страхования на случай временной нетрудоспособности и в связи с материнством, а также от несчастных случаев на производстве.

Рисунок 2.3 — Доходы, не облагаемые НДФЛ

Бухгалтерские учетные регистры по НДФЛ формируются автоматически в программе 1С: ведомость, оборотно-сальдовая ведомость, журнал-ордер по счету 68, Главная книга.

Таким образом, мы рассмотрели порядок начисления и уплаты НДФЛ в исследуемой организации. Проведем проверку учета расчетов с бюджетом по налогу на доходы физических лиц.

2.3 Проверка учета расчетов с бюджетом по налогу на доходы физических лиц в ООО «Мега Продукт»

ООО «Мега Продукт» исчисляет налог на доходы физических лиц, который составляет 13% от дохода работника. В процессе оценки организации расчетов с бюджетом по НДФЛ было выявлено большинство нарушений.

Так, в 2011 году были внесены изменения по величине предоставляемых стандартных налоговых вычетов. Ранее на детей предоставлялся налоговый вычет в 1 000 руб. на каждого ребенка не зависимо от их количества.

Затем размер «детского» вычета стал зависеть от того, каким по счету родился ребенок. Так, вычет на первого и второго ребенка составлял по 1000 руб. за каждый месяц, а на третьего и последующих детей — по 3000 руб. за каждый месяц. Данная поправка вступила в силу с 22 ноября 2011 года (дата официального опубликования комментируемого закона) и распространялась на правоотношения, возникшие с 1 января 2011 года.

Это значит, что бухгалтеру ООО «Мега Продукт» необходимо было задним числом пересчитать налоговую базу по НДФЛ в отношении всех сотрудников, у которых трое и более детей. Причем внести необходимые корректировки нужно было при расчете зарплаты за ноябрь.

Бухгалтер ООО «Мега Продукт» такого перерасчета не сделал, тогда как на предприятии имеется один сотрудник с тремя детьми 5, 7 и 10 лет.

Далее оценка организации расчетов по НДФЛ выявила, что главным бухгалтером ООО «Мега Продукт» не был начислен НДФЛ сверх законодательно установленных сумм командировочных. Заместитель генерального директора 10.07.2012 г. был командирован в г. Челябинск на 3 дня. Ему, в соответствии с коллективным договором были выданы суточные в размере 1000 рублей за каждый день, на общую сумму 3000 рублей.

В соответствии со ст. 217 НК РФ не включаются в облагаемый доход суточные в размере не более 700 рублей (при командировке на территории России).

Однако, главный бухгалтер не рассчитал НДФЛ с суммы, превышающей необлагаемый доход.

В марте 2013 года работник предприятия приобрел турпутевку стоимостью 17400 рублей. Руководство ООО «Мега Продукт» в благодарность за трудовые заслуги сотрудника приняло решение оплатить 60% стоимости путевки, при этом бухгалтерия не учла данные суммы в облагаемом доходе.

Выявлен случай оплаты проездных расходов генерального директора, отправленного в командировку, при этом подтверждающие расходы документы предоставлены не были.

На протяжении 2012 года три работника использовали свой личный транспорт в служебных целях по договору гражданско-правового характера с ООО «Мега Продукт», по данному договору предполагалась компенсация (суть — арендный платеж).

Однако, главный бухгалтер не включил данные выплаты в облагаемый доход работников, что являлось существенным нарушением налогового законодательства.

С другой стороны, главный бухгалтер удержала налог с материальной помощи, выплаченной работнику в сумме 3800 рублей.

Таким образом, мы выявили, что в части расчетов с бюджетом по НДФЛ совершено несколько нарушений, которые могут привести к штрафам, пеням и доначислениям.

3. Совершенствование налога на доходы физических лиц в РФ

3.1 Основные направления совершенствования НДФЛ в России

В России налог на доходы физических лиц является одним из основных пополняющих бюджет источников. При этом аналогичные налоги в западных странах по своему уровню развития и степени достижения экономической эффективности ушли далеко вперед. Соответственно, назрела необходимость пересмотра формы взимания НДФЛ в Российской Федерации.

В свое время, отказ от социальной функции данного налога привел к тому, что была установлена единая ставка налога, не зависимо от уровня доходов налогоплательщика. Так, при заработной плате работника в 14000 руб. основная часть уходит на обеспечение прожиточного минимума и уплату налога, тогда как человек уже не способен инвестировать и накапливать.

При заработной плате в 30000 рублей на обеспечение прожиточного минимума и уплату налогов приходится уже менее половины заработной платы, соответственно, человек способен инвестировать, вкладывать свободные средства и получать дивиденды, которые облагаются по меньшей ставке — 9%.

Таким образом, налоговое бремя в большей степени ложится на малообеспеченные слои населения. Вместе с тем, происходит увеличение дифференциации доходов.

Идут долгие споры о совершенствовании регулятивной функции социальных налогов, предполагается установить прогрессивную шкалу ставок налогообложения, для этого оптимален именно налог на доходы физических лиц.

Так как он, во-первых, самый массовый, во-вторых, именно размер дохода, чаще всего, характеризует благосостояние граждан.

Имеет смысл льготировать такие виды деятельности как сдача в наем жилых и нежилых помещений, доходы автоперевозчиков, преподавателей и других субъектов индивидуальной трудовой деятельности, а для всех остальных установить прогрессивную ставку налогообложения.

При этом прогрессия должна быть сложной, предполагающей деление облагаемого дохода на определенные части и обложение каждой последующей части по повышенной ставке.

Более логично будет ввести для лиц, получающих менее 150000 рублей в год налоговую ставку — 10%, с доходом до 500 тыс.руб. — 15%, а для сумм свыше 500 тыс. руб. — 20% ставку. При больших объемах (свыше 5 млн.руб.) ставка может доходить до 30%.

Для улучшения фискальной функции НДФЛ, а именно для увеличения его собираемости, видится целесообразным установить контроль за расходами налогоплательщиков со стороны налоговых органов, как это делается в ряде стран с развитой рыночной экономикой.

Предоставление льгот позволяет создать стимул у населения заниматься определенными видами деятельности, т.е. НДФЛ можно использовать в качестве инструмента проведения социальной и макроэкономической политике, что относится к федеральному уровню.

При этом в перспективе целесообразно предать НДФЛ регионам и разделить на региональный и местный, что будет являться шагом к классическому налоговому федерализму с разделенными и непересекающимися налогами и в целом снизило бы дисбаланс бюджетной системы по вертикали. Уплата налога не по месту работы, а по месту жительства способствовало бы стимуляции его уплаты, поскольку именно по месту жительства оказываются основные социальные услуги. Рассмотрев основные направления совершенствования НДФЛ в России в целом, разработаем мероприятия по исправлению выявленных ошибок в исчислении и уплате налога на доходы физических лиц в исследуемой организации.

3.2 Совершенствование исчисления и уплаты НДФЛ в ООО «Мега Продукт»

Представим в таблице 3.1 выявленные нарушения.

Таблица 3.1 Выявленные нарушения в учете расчетов с бюджетом по НДФЛ в ООО «Мега Продукт»

|

Налог |

Нарушение |

|

Налог на доходы физических лиц |

Не пересчитаны в 2011 году стандартные налоговые вычеты Не начислен НДФЛ сверх законодательно установленных сумм командировочных Не учтены суммы в облагаемом доходе за частичную оплату путевки Не учтены суммы компенсации в облагаемом доходе Удержан налог с материальной помощи в сумме менее 4000 руб. |

В связи с вышеизложенным необходимо: для улучшения порядка исчисления и уплаты налога на доходы физических лиц необходимо объединить основные моменты в схематичную форму (рис. 3.1).

уплаты ндфл в ооо мега продукт 1">

уплаты ндфл в ооо мега продукт 1">

Рисунок 3.1 — Выплаты, не включенные в налоговую базу НДФЛ

В части применения стандартных вычетов главному бухгалтеру необходимо сделать следующие расчеты:

заработная плата работника ООО «Мега Продукт» Семеновича С.Г. за январь 2011г. составила 20 000 руб. Работник имеет троих детей.

За январь 2011 г. работник получил «на руки»: 17842 руб. (20000 — (20000 — 400 — 1000*3)*13%).

После пересчета заработная плата «на руки» составит: 18102 руб. (20000 — (20000 — 400 — 1000*2 — 3000)*13%).

Таким образом, разница, подлежащая возврату, за январь 2011 г. составит 260 руб. Пересчет должен быть произведен за каждый месяц 2011 г., пока общая сумма дохода не превысит 280000 руб. Соответственно, излишне удержанный НДФЛ составит 3 120 руб.

Главным бухгалтером не был начислен НДФЛ сверх законодательно установленных сумм командировочных. Заместитель генерального директора 10.07.2012 г. был командирован в г. Челябинск на 3 дня. Ему, в соответствии с коллективным договором были выданы суточные в размере 1000 рублей за каждый день, на общую сумму 3000 рублей.

В соответствии со ст. 217 НК РФ не включаются в облагаемый доход суточные в размере не более 700 рублей (при командировке на территории России).

Главным бухгалтером должны были быть произведены следующие расчеты:

а) 700 руб. x 3 дня = 2100 руб.

б) 3000 — 2100 = 900 руб.

в) т.к. 900 рублей являются облагаемым доходом, то данная сумма включается в доход физического лица и облагается НДФЛ.

г) заработная плата за июль месяц 2011 года составила 30000 рублей + 900 рублей = 30900, предоставлены налоговые вычеты на ребенка в размере 1000 рублей, соответственно НДФЛ составляет (30900 — 1000) x 13% = 3887 рублей. Необходимо удержать с работника НДФЛ, внести корректировки и перечислить налог в бюджет.

При расчете НДФЛ за оплату части стоимости путевки главному бухгалтеру следовало поступить так:

а) определить размер стоимости путевки, возмещенный работодателем, 17400 x 60% = 10440 рублей;

б) включить данную сумму в облагаемый доход работника;

в) при заработной плате 28000 рублей и стандартном налоговом вычете 1000 рублей облагаемый доход составил 28000+10440-1000 = 37440 рублей;

г) НДФЛ составил бы 37440 x 13% = 4867 рублей.

В части отсутствия подтверждения произведенных расходов директором предприятия ООО «Мега Продукт» имело право оплатить указанные расходы, включенные в авансовые отчеты работников, однако в соответствии с Налоговым кодексом было обязано включить суммы неподтвержденных расходов в состав доходов физического лица по аналогии с вышеперечисленными случаями. Сумма неподтвержденных расходов составила 6400 рублей, соответственно, НДФЛ — 832 рубля.

В части включения в облагаемый доход компенсации за использование автомобиля, необходимо рассчитать, удержать и перечислить в бюджет суммы НДФЛ. Сумма дохода составила 252000 рублей, НДФЛ, соответственно, 32760 рублей.

В части удержания налога с материальной помощи, выплаченной работнику в сумме 3800 рублей (НДФЛ — 494 рубля), необходимо сделать перерасчет т.к., в соответствии с НК РФ, данная помощь (до 4000 рублей в год) НДФЛ не облагается. Таким образом, главным бухгалтером не был исчислен и уплачен НДФЛ в 2012 году на общую сумму — 219740 x 13% = 28566 рублей. При этом ошибочно был исчислен и уплачен НДФЛ в размере 494 + 3120 = 3 614 рублей.

В соответствии со статьей 122 НК неуплата или неполная уплата сумм налога «в результате занижения налоговой базы или иного неправильного исчисления налога» влечет наложение штрафа в размере 20% от неуплаченной суммы налога. Соответственно, при проверке будет начислен штраф в размере 28566 x 20% = 5713 рублей. Помимо этого на организацию может быть наложен штраф за грубое нарушение организацией правил учета доходов и расходов в размере 10 тысяч рублей.

Вышеназванные ошибки бухгалтера произошли вследствие недостаточной квалификации работника. Поэтому одной из первых задач по усовершенствованию исчисления и уплаты налога на доходы физических лиц является повышение квалификации главного бухгалтера предприятия. Стоимость курсов по повышению квалификации составит 17000 рублей. Данная сумма полностью окупается предприятием в течение года.

В связи с тем обстоятельством, что бухгалтерия предприятия недостаточно разбирается во всем многообразии особенностей налогообложения физических лиц, следующей задачей по улучшению исчисления НДФЛ является детальная классификация облагаемых и не облагаемых доходов физических лиц (Приложение 4).

Таким образом, были рассмотрены основные направления совершенствования налога на доходы физических лиц как в России в целом, так и непосредственно на исследуемом предприятии.

Заключение

В курсовой работе были рассмотрены теоретические аспекты налогообложения доходов физических лиц в России. Были определены фискальная и регулирующая функции налога и отмечен уход от социальной значимости. Изучение порядка исчисления и уплаты НДФЛ показало, что существуют как облагаемые, так и необлагаемые доходы, применяются различные ставки налога.

Однако, для работающих граждан используется плоская шкала налога, т.е. при разных уровнях заработной платы, налоговая нагрузка различна и налоговое бремя падает в основном на малообеспеченные слои населения.

При этом анализ поступлений в консолидированный бюджет России показал, что происходит стабильный рост собираемости налогов в бюджет, при этом темп прироста налогов всего составляет 53%, тогда как темп прироста собираемости НДФЛ — 35,7%. Это объясняется тем, что в кризисный период, многие предприятия сокращали численность работников, некоторые предприятия выплачивали заработную плату неофициально.

Удельный вес НДФЛ имеет тенденцию к снижению в 2009-2011 гг., однако, в 2012 году наблюдается рост удельного веса по сравнению с 2011 годом на 0,9%, тогда как по сравнению с показателем на 2009 год удельный вес снизился на 3,9%. Причиной этого является сделанный выше вывод о нестабильности в годы Мирового финансового кризиса выплат заработной платы и исчисления с нее налога. основные поступления НДФЛ происходят с заработных плат и аналогичных (трудовых) доходов граждан, доля растет на 0,4 п.п., при этом доля НДФЛ с других доходов граждан меняется незначительно.

Проведенные исследования статистических данных позволили сделать вывод, что фискальная функция НДФЛ превалирует над регулирующей.

Вторая глава исследования была посвящена оценке практики взимания НДФЛ на конкретном коммерческом предприятии ООО «Мега Продукт», которое осуществляет крупно-оптовую торговлю импортным и отечественным мясосырьем и это является основным видом деятельности.

Компания импортирует разные субпродукты, но большую часть импорта, а это 74% от общего объема, занимает Шпик (жир), на втором месте идет шкура — это 5% от общего объема, все остальные товары занимают всего от 1% до 3% от общего объема импортного товара. Это обуславливается тем, что шпик пользуется большим спросом, а остальные субпродукты заводятся на заказ, т.е. по мере спроса.

Предприятие применяет общую систему налогообложения и платит такие налоги как: налог на добавленную стоимость (глава 21 НК РФ); налог на доходы физических лиц (глава 23 НК РФ); налог на прибыль организаций (глава 25 НК РФ); налог на имущество предприятий, а также взносы во внебюджетные фонды.

ООО «Мега Продукт» ведет учет доходов и законодательно установленных вычетов для физических лиц, которые являются работниками предприятия. Среднесписочная численность работников составляет 32 человека.

Учет расчетов с бюджетом в бухгалтерском учете ведется в соответствии с действующим законодательством на соответствующем счете 68 в корреспонденции со счетами 70, 75, 76. Учетные регистры заполняются своевременно и достоверно. Налоговый учет ведется в разработанном организацией самостоятельно регистре, который по своей сути является утратившей силой формой 1-НДФЛ. По итогам года предприятие сдает справки 2-НДФЛ и реестр в налоговую инспекцию.

На предприятии при расчете налога на доходы физических лиц применяются стандартные вычеты в соответствии с Налоговым кодексом РФ.

В процессе исследования была проведена проверка учета расчетов с бюджетом по НДФЛ в ООО «Мега Продукт», которая выявила

¾ Не пересчитаны в 2011 году стандартные налоговые вычеты.

¾ Не начислен НДФЛ сверх законодательно установленных сумм командировочных.

¾ Не учтены суммы в облагаемом доходе за частичную оплату путевки.

¾ Не учтены суммы компенсации в облагаемом доходе.

¾ Удержан налог с материальной помощи в сумме менее 4000 руб.

По итогам исследования были предложены напрвления совершенствования НДФЛ в РФ и непосредственно на самом предприятии.

Имеет смысл льготировать такие виды деятельности как сдача в наем жилых и нежилых помещений, доходы автоперевозчиков, преподавателей и других субъектов индивидуальной трудовой деятельности, а для всех остальных установить прогрессивную ставку налогообложения.

При этом прогрессия должна быть сложной, предполагающей деление облагаемого дохода на определенные части и обложение каждой последующей части по повышенной ставке. Для улучшения фискальной функции НДФЛ, а именно для увеличения его собираемости, видится целесообразным установить контроль за расходами налогоплательщиков со стороны налоговых органов, как это делается в ряде стран с развитой рыночной экономикой. Для совершенствования исчисления и уплаты налога на предприятии необходимо исправить выявленные ошибки, сделать перерасчет и уплатить доначисленный налог в бюджет. В бухгалтерии предприятия для сотрудников необходимо провести обучение, объединить основные моменты исчисления НДФЛ в предложенную схематичную форму, составить предложенную детальная классификация облагаемых и не облагаемых доходов физических лиц и хранить на рабочем месте. Таким образом, были рассмотрены основные направления совершенствования налога на доходы физических лиц как в России в целом, так и непосредственно на исследуемом предприятии.

Список использованной литературы, Нормативные акты

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (принят ГД ФС РФ 16.07.1998) (ред. от 23.07.2013)

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 23.07.2013)

. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (принят ГД ФС РФ 21.10.1994) (ред. от 23.07.2013)

4. Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

5. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утв. Приказом Минфина РФ от 06.10.2008 N 106н (ред. от 08.11.2010)

6. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

Учебники, монографии, брошюры

7. Алексеев М.Ю., Болабанова О.Н. Налоги : учебник для студентов вузов. — 5-е изд.- М.: Финансы и статистика — 2011г. — 489 с.

8. Гуев А.Н. Постатейный комментарий к Налоговому кодексу Российской Федерации: Часть вторая: Раздел VIII: Главы 21-24: Система Гарант, 2011

. Зрелов А.П., Краснов М.В. НДФЛ в примерах. — Инфо, М. 2012 — 104 с.

. Куликова Н.Н. Налоговый менеджмент: учеб. пособие / Н.Н.Куликова. — 3-е изд. доп. — Новосибирск: изд-во НГТУ, 2012. — 324 с.

11. Латышев В.И. Налоговые правонарушения. Финансы и статистика, М., 2011. — 294 с.

12. Масальская М.Л. «Бухгалтерский учет и налогообложение на малых предприятиях», справочное пособие: — 7-е изд., доп. и перераб. -Москва, АО «ДИС», 2012 г. — 424 с.

13. Пансков В.Г. Налоги и налогообложение в Российской Федерации. Учебник для вузов.12-е изд., перераб. и доп. — М.: Книжный мир, 2012, — 310 с.: ил.

14. Перов А.В. Налоги и налогообложение: Учебное пособие, издание 5-е, перераб., и доп. — М.: Юрайт-М, — 2011. — 618 с.

. Прудников В.М. Налоговая система РФ : Сборник нормативных документов, М: ИНФРА-М, 2011.

16. Романовский М.В., Врублевская О.В. — под ред. Налоги и налогообложение.10-е изд. — СПб.: Питер, 2012. — 496 с.: ил. — (Серия «Учебники для вузов»).

17. Черник Д.Г., Павлова Л.П., Князев В.Г. Налоги и налогообложение: Учебник — 9-е издание. — М.: МЦФР, 2012. — 528 с.

18. Юткина Т.Ф. Налоги и налогообложение — 3-е изд. — : Москва, ИНФРА-М, 2011. — 215 с.

Периодические издания

19. Гордеева О.В. Принципы эффективного налогового регулирования // Финансы, 2011, №9, — С. 22-28

20. Зарипов В.М. Уменьшение налогов — законное и незаконное // Налоговый вестник. — 2012. — № 2. — С. 21-24

. Караваева И.В. Отечественная налоговая политика в условиях бюджетного дефицита // Финансы. — 2011. — №1, С. 23-27

. Карбушев Р.И., Зимин В.М. Совершенствование налоговой системы России // ЭКО. — 2011. — №2. — С. 58 — 73.

. Павлова Л.П., Понкратов В.В. Отдельные аспекты совершенствования налоговой политики // Финансы. — 2011. — № 4 — С. 18-23

. Пансков В. Новейшие коллизии налогообложения доходов физических лиц: суть и возможности разрешения // Российский экономический журнал. 2011, № 6, С. 35-39

. Петров Ю., Жукова М. Воспроизводство публичных благ: к концепции задействования конкурентного механизма // Российский экономический журнал. — 2011. — № 7. — С. 24-29