Одна из наиболее актуальных на сегодняшний день проблем и именно поэтому этот вопрос заслуживает детального рассмотрения. В работе тема издержек производства и их эффект на масштабы производства рассматривается с теоретической точки зрения, делая акцент на сегодняшней ситуации в экономике Казахстана.

Сейчас, в условиях небывалого падения производства как никогда актуально оценка столь немаловажного фактора, влияющего как на политику производителя, так и на ориентацию покупателя. Именно издержки производства лежат в основе производственного процесса. И именно о них в первую очередь думает производитель. А разве проблема максимизации прибыли не затрагивает проблему издержек производства, а не вечный ли это вопрос: «Как увеличить число покупателей, спрос на свою продукцию?» Все это говорит о том, что издержки производства одна из основных слагаемых процесса производства.

В работе использован научный опыт ученых, превративших закономерности рыночной экономики в экономические законы, в соответствии с которыми работает на протяжении многих лет не одно поколение товаропроизводителей. Основываясь на опыте предыдущих поколений и руководствуясь экономическими законами, спроецированными на сегодняшнюю экономическую реальность, можно прийти к выводу о необходимости комплексного изучения фактора издержек производства как детерминанты положенной в основу прогрессивного развития экономики Казахстана.

Главной целью любого предприятия является получение максимальной прибыли. Но возможности ее получения ограничены издержками производства. К определению и измерению издержек производства существую два основных подхода, это экономический и бухгалтерский подход. Главный недостаток бухгалтерского метода состоит в том, что он включает затраты лишь тех ресурсов, которые фирма приобретает со стороны (сырье, материалы, рабочая сила).

Такие затраты называют явными издержками. Экономический подход в отличие от бухгалтерского является более точным. Так как он охватывает своей оценкой как явные, так и неявные издержки производства.

Сопоставление общего дохода предприятия с явными и неявными издержками производства позволяет определить прибыль и ее формы. Прибыль олицетворяет превышение дохода над суммарными издержками. Средняя прибыль, это прибыль в расчете на совокупную единицу продукции. Значение средней прибыли для ряда производств определяет величину нормальной прибыли. Бухгалтерскую прибыль определяет значение превышения общего дохода над бухгалтерскими издержками. Экономическая прибыль является результатом превышения общего дохода от реализации продукции над экономическими издержками. Экономическая прибыль связана с выбором альтернативных вариантов использования производственных ресурсов в рамках временных ограничений.

Издержки производства, прибыль и валовой доход

... издержек производства и реализации до минимума. Консолированная прибыль -- прибыль, свободная от бухгалтерской отчетности о деятельности и финансовых результатах отдельно материнских и дочерних предприятий. Экономическая прибыль представляет собой разность между выручкой (валовой доход) и экономическими издержками. Бухгалтерская прибыль ...

Временные ограничения производства представляют ширину временного периода на основе признака мобильности производственных ресурсов. Нижней границей периода является текущее значение интервального знака. Верхней границей периода выступает наиболее допустимое значение признака в периоде. Основной анализ прибыли и экономических издержек является выделением двух периодов. В пределах значения признака мобильности используемых производственных ресурсов выделяется краткосрочный временной период и долгосрочный временной период.

Целью данной курсовой работы является рассмотрение издержек производства, доходов и экономической прибыли и проблемы максимизации последствий.

В соответствии с поставленной целью необходимо изучить виды издержек производства и формы прибыли. А так же издержки в краткосрочном и долгосрочном периоде. Что позволит решить ряд практических задач, а именно: при рассмотрении динамики доли постоянных затрат можно принимать управленческие решения, а также выявлять возможные резервы снижения издержек производства.

На практике прибыль есть излишек выручки над затратами капитала. Прибыль представляет собой конкретную цель, к которой стремится каждый предприниматель, а издержки производства — затраты на достижение этой цели.

1. Доходы фирмы

1 Доход фирмы и его виды

В рыночной экономике, представленной движением товарно-денежных потоков, доход всегда выступает в виде определенной суммы денег. Доход есть денежная оценка результатов деятельности фирмы (или отдельного физического лица) в форме денежной суммы, поступающей в ее непосредственное распоряжение, т.е. это выручка от реализованной продукции (услуги) в течение какого-либо периода, как правило, за год. Она отражает экономическую результативность хозяйственной деятельности фирмы. Это значит, что условием получения денежного дохода является эффективное участие фирмы в экономической жизни общества. Сам факт получения дохода есть объективное свидетельство такого участия, а его размер есть показатель масштаба этого участия.

Доход фирмы состоит из 2-х частей:

- из выручки от реализации продукции(товаров или услуг).

Она представляет собой определенную сумму денежных средств от основной и неосновной деятельности фирмы, конечным результатом которой является произведенная и реализованная продукция или оказанные услуги (выполненные работы), оплаченные покупателем или заказчиком;

- из внереализационных доходов,являющимися побочными финансовыми поступлениями фирмы.

Они непосредственно не связаны с основной производственной деятельностью. Их источниками служат: дивиденды на вложенные паи или приобретенные акции и другие ценные бумаги; штрафы, полученные от контрагентов; пени, неустойки, проценты за хранение денежных средств в банке и другие доходы.

Стремление к максимизации своего дохода диктует экономическую логику поведения любому рыночному субъекту. Оно выступает в качестве конечной цели и мощного стимула массового повседневного предпринимательства.

Повышение конкурентоспособности продукции фирмы

... в деятельности предприятия, а повышение конкурентоспособности продукции и как следствие рост ее экспорта являются средствами для повышения уровня жизни населения страны. Для того чтобы обеспечить производство более конкурентоспособного товара ...

Получение фирмой дохода свидетельствует о реализации продукции, целесообразности произведенных затрат, об общественном признании потребительских свойств продукта. Соответственно видам издержек подразделяются и доходы. Поэтому принято выделять общий, средний и предельный доходы.

Общий (совокупный) доход (TR) — это совокупная денежная сумма, полученная от продажи определенного количества товара. Он определяется умножением цены товара на количество проданных его единиц:

Q×TR = Р

где TR — общий доход;

- Р — цена единицы товара;

- количество проданных единиц товара.

Средний доход (AR) — это выручка от реализации единицы продукции, т.е. валовой доход, приходящийся на единицу проданной продукции. Он выступает как цена за единицу продукции для покупателяи как доход от единицы продукции для продавца.

Средний доход равен частному от деления общего дохода на количество реализованной продукции и исчисляется по формуле:

AR = TR: Q

где AR — средний доход;

- общий доход;

- количество проданных единиц продукции.

При постоянной цене средний доход AR равен цене реализации, что очевидно из приведенной формулы:

где Р — цена единицы продукции.

Поэтому цена и средний доход в западной экономической теории выступают как одно и то же явление, которое лишь рассматривается с разных точек зрения. Расчет среднего дохода (AR) имеет смысл производить за определенный период только в том случае, если изменяются цены на выпускаемую однородную продукцию (или если фирма ориентируется на производство ряда изделий, моделей и т.д.).

Предельный доход (MR) 2 -это добавочный доход к общему доходу фирмы, полученный от производства и продажи одной дополнительный единицы товара. Он дает возможность судить об эффективности производства, так как показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу. Предельный доход (MR) позволяет оценить возможность окупаемости каждой дополнительный единицы выпускаемой продукции. В сочетании с показателем предельных издержек он служит стоимостным ориентиром возможности и целесообразности расширения объема производства данной фирмы. Предельный доход определяется как разность общего дохода от продажи п +1 единиц товара и общего дохода от продажи п товаров.

В условиях совершенной конкуренции фирма продает дополнительные единицы продукции по постоянной цене, так как любой продавец не может повлиять на установившуюся рыночную цену. Предельный доход будет равен Q, поэтомуD TR = P Dцене единицы продукции (MR = P).

Используя данные формулы, рассчитаем размеры совокупного, среднего и предельного доходов, полученных конкурентной фирмой (табл. 1.).

Как видно из табл. 1., TR увеличивается на постоянную величину, равную цене единицы продукции, так как при условии совершенной конкуренции дополнительные единицы продаются по постоянной рыночной цене.

Таблица 1. Совокупный, средний и предельный доходы (при постоянных ценах)

|

Q |

P |

TR |

MR |

AR |

|

0 |

31 |

0 |

— |

— |

|

1 |

31 |

31 |

31 |

31 |

|

2 |

31 |

62 |

31 |

31 |

|

3 |

31 |

93 |

31 |

31 |

|

4 |

31 |

124 |

31 |

31 |

|

5 |

31 |

155 |

31 |

31 |

|

6 |

186 |

31 |

31 |

|

|

7 |

31 |

217 |

31 |

31 |

|

8 |

31 |

248 |

31 |

31 |

|

9 |

31 |

279 |

31 |

31 |

|

10 |

31 |

310 |

31 |

31 |

Поскольку фирма может продавать дополнительные единицы продукции по постоянной цене, кривая ее предельного дохода (М R) в условиях чистой конкуренции совпадает с кривой совершенно эластичного спроса (D).

Кривая же общего дохода фирмы (TR) имеет вид прямой восходящей линии, так как этот показатель увеличивается на постоянную величину с каждой дополнительной единицей продаж.

Допустим, что цены влияют на спрос, а, следовательно, и на доход фирмы (табл. 2.).

Как видно из табл. 2., по мере увеличения объема выпускаемой продукции TR возрастает, причем замедляющими темпами, достигая своего максимума (25), а затем начинает снижаться. Заметим, что валовой доход растет до тех пор, пока предельный доход имеет положительное значение. Но когда предельный доход отрицателен, TR снижается. Предельный доход является положительным, если спрос на продукцию эластичен (в примере — это уровень цены 5-10 денежных единиц).

В диапазоне цены 1-5 денежных единиц — спрос неэластичен, что и обусловило отрицательное значение предельного дохода. Этот участок на кривой спроса нежелателен для неконкурентной фирмы, потому что дальнейшее увеличение объема выпуска больше сказывается на издержках, чем на доходе, что уменьшает прибыль.

Таблица 2. Совокупный, средний и предельный доходы (при изменяющихся ценах)

|

Р |

Q |

TR |

MR |

AR |

|

10 |

0 |

— |

— |

— |

|

9 |

1 |

9 |

9 |

9 |

|

8 |

2 |

16 |

7 |

8 |

|

7 |

3 |

21 |

5 |

7 |

|

6 |

4 |

24 |

3 |

6 |

|

5 |

5 |

25 |

1 |

5 |

|

4 |

6 |

24 |

−1 |

4 |

|

3 |

7 |

21 |

−3 |

|

|

2 |

8 |

16 |

−5 |

2 |

|

1 |

9 |

9 |

−7 |

1 |

Взаимосвязь между совокупным, средним и предельным доходами для неконкурентной фирмы показана на рис. 2.

1.2 Распределение доходов фирмы

Привлечь средства — одна сторона медали. Вторая — особенно важная — использовать денежные ресурсы наиболее эффективно, оборотисто. Как известно, необходимо вовремя возвратить авансированные средства после производства и реализации продукции. Все последующие затраты после авансирования вложения средств именуются инвестированием. Если же вложения в предприятие осуществляется из получаемой в ходе производства прибыли, то подобные вложения принимают форму реинвестирования. Авансирование производства — процесс формирования уставного (т.е. первоначального) капитала, инвестирование производства — добавочные вложения к уставному капиталу, реинвестирование — это дополнительные вложения, осуществляемые из прибыли, получаемой от производства товаров и их последующей реализации. Стоимость авансированного капитала постоянно сохраняется в неизменном размере за счет адекватной компенсации его износа, т.е. за счет адекватной компенсации его износа, т.е. за счет амортизации капитала. Процесс амортизации — это триединый процесс: списание износа, т.е. уменьшение стоимости используемого капитала; включение полной величины списания в цену товара, который производится с помощью данного оборудования и предназначен для реализации; зачисление величины взноса, включенной в цену товара, на амортизационный счет для сохранения величины капитала на прежнем уровне. Размер этого амортизационного счета должен быть эквивалентен сумме вложений или авансированному капиталу. Обесценение авансированного капитала не происходит, поскольку износ компенсируется амортизацией. Однако такая ситуация характерна лишь для функционирующего капитала, т.е. вовлеченного в процесс производства. Капитал, который авансирован, но не вовлечен в процесс производства, обесценивается. Под ликвидностью понимается обратимость капитала в денежную форму в случае возникновения таковой необходимости (например, для погашения долгов).

Понятие «неликвид», которое бытует в среде российских деловых людей, означает, что какая-то стоимость не может быть обращена в деньги. Неликвидные средства, в конце концов, приходится списывать за счет прибыли, что снижает эффективность производства, в чем, естественно, не заинтересован ни один менеджер. В этом смысле самым ликвидным средством являются сами деньги.

Таблица 3. Классификация доходов и расходов фирмы

|

Доходы и расходы от обычных видов деятельности |

Операционные доходы и расходы |

Вне реализационные доходы и расходы |

Чрезвычайные доходы и расходы |

||||

|

Доходы |

Расходы |

Доходы |

Расходы |

Доходы |

Расходы |

Доходы |

Расходы |

|

Выручка от продажи продукции, (работ, услуг) за вычетом НДС, акцизов и аналогичных обязательных платежей |

Себестоимость продаж |

Поступления, связанные со сдачей во временное пользование активов организации |

Расходы, связанные со сдачей во временное пользование активов организации |

Штрафы, пени, неустойки за нарушение условий договоров присужденные или признанные должником |

Штрафы, пени, неустойки за нарушение условий договоров, присужденные или признанные предприятием |

Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т.д.) |

Расходы, связанные с чрезвычайными обстоятельствами |

|

Коммерческие расходы |

Поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности |

Расходы, связанные с оплатой прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности |

Поступления в возмещение причиненных предприятию убытков |

Возмещение причиненных предприятием убытков |

|||

|

Управленческие расходы |

Доходы от участия в уставном капитале других организаций и прибыль от совместной деятельности |

Расходы от участий в уставном капитале других организаций и убытки от совместной деятельности |

Активы, полученные безвозмездно, в том числе по договору дарения |

Убытки прошлых лет, признанные в отчетном году |

|||

|

Поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции |

Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов (кроме иностранной валюты), продукции |

Прибыль прошлых лет, выявленная в отчетном году |

Суммы дебиторской и депонентской задолженности, по которым истек срок исковой давности, других долгов, не реальных для взыскания |

||||

По своему функциональному назначению капитал, как известно, подразделяется на два крупных составных элемента — капитал основной и капитал оборотный. Средства, вложенные в основной капитал, возмещаются постепенно, частями, в течение достаточно продолжительного периода времени. Причем применительно к каждому элементу основного капитала период возврата вложенных средств будет различен (в зависимости от нормативного срока его использования).

В стремлении к успехам предприятию приходится решать великую дилемму финансового менеджмента: рентабельность или ликвидность? — и зачастую жертвовать либо тем, либо другим в попытках совместить динамичное развитие с наличием достаточного уровня денежных средств и высокой платежеспособностью. Дело в том, что ликвидные затруднения и, соответственно, низкие значения коэффициента текущей ликвидности могут свидетельствовать не о финансовом нездоровье и неплатежеспособности, а о динамичном развитии предприятия, бурном наращивании оборота и быстром освоении рынка.

1.3 Регулирование дохода

Величина дохода зависит от цены на продукцию (услугу), установленной предприятием. Сама цена зависит от рыночной системы (конкурентная, монополия), вида продажи (опт, розница), вида продукции (сезонные колебания цены), региона. Уровень прибыльности определяется отношением прибыли к себестоимости. Сумма себестоимости и прибыли составляет оптовую цену предприятия. Выпуск продукции в оптовых ценах называется объемом реализации продукции (работ, услуг).

НДС обычно составляет 20% от оптовой цены. Акцизы — это дополнительный налог на «предметы роскоши», что и по каким ставкам облагается налогом устанавливается законодательством страны. Оптовая цена, увеличенная на величину НДС и акцизов составляет отпускную цену предприятия. Выпуск продукции в отпускных ценах называется выручкой предприятия. Торговля добавляет к отпускной цене торговую наценку. Получается розничная цена, по которой товар продается покупателю. Реализация товара в розничных ценах называется товарооборотом торговой организации. Обычно рассматривают две цены: продажную, обеспечивающую изготовителю нормальные условия производства, и минимальную, компенсирую предприятию затраты при минимуме прибыли.

Жесткая фиксация цены и установление границ колебания цены применяется государством только в отношении социально значимой продукции. При применении этих ограничителей может возникнуть как излишек (что ведет к сокращению производства), так и дефицит (который ведет к образованию черного рынка с реальными ценами).

Можно хорошо потрудиться на рынке, заработать много денег и лишиться их основной части не из-за нападения гангстеров, а в результате необходимости платить чрезмерные налоги. Не надо проводить каких-либо фундаментальных исследований, чтобы убедиться, что в Казахстане в настоящее время имеет место налоговый хаос, который ведет к постоянному повышению цен, к тому, что за недостатки налогового механизма расплачивается население, несут огромные потери предприятия. В мировой науке обоснован верхний предел налогового изъятия, за которым пропадает предпринимательский интерес к бизнесу. При этом развитие экономических отношений идет по одному из двух возможных сценариев: либо деловая активность сворачивается, либо наблюдается массовое уклонение от уплаты налогов. Такой предел получил название кривой Лафера и составляет 30-35% предпринимательского дохода. В свою очередь, явление, при котором с увеличением налоговой ставки начинает падать относительная, а затем и абсолютная сумма собираемых налогов, получило название эффекта Оливера-Танци. В то же время нельзя сказать, что государство не ищет пути для выхода из создавшейся ситуации. Путем введения льгот для предприятий, государство предпринимает попытки снизить налоговое давление. Льготы для каждого предприятия индивидуальны и зависят от возможности интерпретации хозяйственно-финансовой политики, а также реструктуризации деятельности организации. Наиболее эффективно применение льгот не в чистом виде, а в сочетании с другими приемами, организационными, финансовыми, бухгалтерскими.

2. Издержки фирмы, .1 Безвозвратные издержки

Ценность использованных в производстве ресурсов прежде всего может быть выражена ценой, по которой фирма приобрела их на рынке. В этом случае издержки предстают, как сумма выплат, которые фирма осуществила поставщикам и собственным работникам. Все выплаты обязательно фиксируются в бухгалтерских документах. Такой способ оценки издержек называется бухгалтерским. А оцененные с его помощью издержки — бухгалтерскими издержками.

Чтобы лучше понять, что конкретно включают бухгалтерские издержки, перечислим их основные статьи:

1. Материальные — затраты —

2. затраты на оплату труда

3. отчисления на социальные нужды

4. амортизация

5. прочие затраты

Концепция бухгалтерских издержек очень важна и удобна. Затраты ресурсов получают здесь четкое, однозначное и объективное денежное измерение. Знание точного размера бухгалтерских издержек служит ключевым моментом для выяснения того, прибыльна или убыточна фирма. Методика бухгалтерских расчетов стандартизирована и потому пригодна для объективной оценки состояния дел фирмы, а так же для сравнения положения дел на разных предприятиях. В Казахстане, в частности, обязательный для всех фирм стандарт бухгалтерского учета устанавливается законом и тщательно контролируется налоговыми, банковскими и другими органами.

Именно бухгалтерский баланс предприятия изучают все, кто заинтересован в получение важнейшей информации о нем; инвесторы, прежде чем вложить деньги в это предприятие; биржевики, решая покупать ли его акции; налоговые органы — при определении налогооблагаемой базы предприятия.

Ограниченность бухгалтерского метода заключается в том, что уровень бухгалтерских издержек не всегда позволяет верно судить о состояние дел на фирме. Только в условиях конкурентного рынка цена способна выполнять информационную функцию. Поэтому точное измерение издержек возможно лишь, когда все затрачиваемые ресурсы оценены по их рыночной цене. Например, в условиях социалистической экономики цены устанавливались централизованно. Наличие планово-убыточных предприятий, государственная поддержка нерентабельного производства, игнорирование инфляционных процессов превращала систему государственных цен в павильон кривых зеркал. К тому же затраты ресурсов предприятий планировались не по фактическим размерам, а по установленным нормативам. При этом зачастую применялись устаревшие нормы расходования, не соответствовавшие современному уровню технического прогресса.

Конечно сейчас ситуация изменилась. В ходе реформ в российской экономике стали преобладать рыночные механизмы ценообразования. Уже в 1996 г. Доля продукции, цены и тарифы на которую регулировались на федеральном и региональном уровнях, составляла лишь 15-16 процентов общей стоимости произведенных товаров и услуг. Фирмы стали самостоятельными хозяйствующими субъектами.

Однако в Казахстане фактические цены приобретения ресурсов могут быть не рыночными. Элементы административного механизма и другие несовершенства рынка по-прежнему играют большую роль в нашей экономике. Например, принятая бухгалтерским методом оценка затрат капитальных ресурсов опирается на законодательство устанавливаемые нормы амортизационных отчислений. Размер этих отчислений не обязательно отражает действительный износ оборудования.

Главный недостаток бухгалтерского метода состоит в том, что он включает затраты лишь тех ресурсов, которая фирма приобретает со стороны. Их называют явными (внешними) издержками. Явные издержки отражают в денежных выплатах со счетов фирмы поставщикам ресурсов.

Однако некоторые ресурсы могут уже находиться в собственности предприятия. Поэтому их не надо нигде покупать, а значит, соответствующие затраты не отражаются в бухгалтерских документах, хотя и существуют в действительности. Затраты этих ресурсов образуют неявные издержки.

Например, владелец аптечного киоска на станции метро, сам работающий в качестве продавца, не станет с самим собой заключать трудовой договор, в котором указан размер заработной платы. Но это не значит, что он не затрачивает силы и время, которые имеют определенную ценность, а потому тоже являются издержками.

Рассмотрим концепцию альтернативных издержек (или издержек упущенных возможностей).

В нашем примере при наличии двух альтернатив — для оценки издержек следует выбирать ту, которая принесла бы больший доход. Итак, согласно концепции издержек упущенных возможностей, издержки — это ценность других благ, которые можно было получить при наиболее выгодном из всех возможных способов использования данного ресурса.

Описанный метод оценки затрат ресурсов называют экономическим, сами же издержки именуют альтернативными (или экономическими), а также издержками упущенных возможностей.

К сожалению, альтернативные издержки порой трудно представить как определенное количество рублей. В условиях многотоварного производства и быстро меняющейся экономической обстановки трудно выбирать лучший способ использования имеющегося ресурса. В рыночном хозяйстве это делает сам предприниматель, как инициатор и организатор производства. Опираясь на свой опыт и интуицию. При этом доходы от упущенных возможностей, а значит и размер альтернативных издержек всегда являются гипотетическими.

Бухгалтерская концепция игнорирует фактор времени. Она оценивает издержки по итогам свершившихся сделок. А при определении издержек упущенных возможностей важно понимать, что эффект от того или иного варианта использования ресурса может проявляться в разные периоды. Выбор альтернативы часто сопряжен с ответом на вопрос, что предпочесть: текущий выигрыш ценой будущих потерь или текущие потери ради выигрыша в будущем.

В отличие от бухгалтерского метода, концепция альтернативных издержек охватывает своей оценкой как явные, так и неявные издержки. Действительно, тот доход, который фирма может получить от альтернативного применения ресурсов, станет реальностью, только если она готова нести и явные и неявные издержки. Он является плодом тех и других. В нашем примере на производство макси-юбок пойдет не только ткань (явные издержки), но будет использована и принадлежащая фирме земля, на которой стоит завод и за которую она никому ничего не платит (неявные издержки).

Только в случае готовности нести оба вида издержек тратится на покупку ткани и предоставлять землю будет возможно производство, а значит, и получение дохода. Поэтому экономический подход является более полным, чем бухгалтерский.

Анализ издержек прибыли дает ключ к определению прибыли. В общем виде прибыль — это разность между суммарной выручкой о реализации продукции и суммарными издержками. Если затраты ресурсов оценены бухгалтерским методом, то разность между выручкой и бухгалтерскими издержками образует бухгалтерскую прибыль. Если затраты ресурсов оценены экономическим методом, то разность между выручкой и альтернативными издержками дает экономическую прибыль. Явные издержки корректно считать совпадающие с бухгалтерскими, поэтому бухгалтерская прибыль превышает экономическую на величину неявных издержек. Бывает так, что по бухгалтерским меркам предприятие вполне благополучно. Ему не грозит банкротство. Оно получает прибыль, выплачивает владельцам дивиденды, платит налоги. Но экономическая прибыль оказывается отрицательной. Это означает что ресурсы и деньги были вложены не лучшим образом. Занявшись иным видом бизнеса, фирма получила бы большую прибыль.

Вот почему экономическая теория выделяет еще и категорию нормальной прибыли. Как ясно из самого названия, величина нормальной прибыли тяготеет к средней, обычной в данной экономике норме прибыльности. Можно определить ее и по-другому: нормальным является минимальный уровень прибыльности, достаточный для того, чтобы владельцы предприятия считали для себя выгодным продолжением занятий данным видом бизнеса.

Когда владелец сам управляет фирмой, нормальная прибыль выступает в качестве обычной, средней оплаты его труда и способностей предпринимателя, а также соответствующего по размерам вознаграждения за риск собственным капиталом, вложенным в дело. Легко понять, что в данном случае нормальная прибыль является неявными издержками предпринимателя. Их величина определяется доходом, который мог бы иметь предприниматель при альтернативном использование своего капитала.

Сопоставим размеры всех трех показателей прибыли. Чтобы получать бухгалтерскую прибыль, фирме достаточно добиться превышения доходов над явными издержками. Поэтому наличие положительной бухгалтерской прибыли только в первом приближении может свидетельствовать о благополучии фирмы. Оно говорит лишь о том, что фирма не несет убытков, не разоряется. Что бы предприниматели не уходили из дела, величина бухгалтерской прибыли должна хотя бы равняться нормальной т.е. покрывать неявные издержки. Экономическая прибыль возникает лишь у тог предприятия, доход которого больше суммы явных и неявных издержек. Поэтому о предприятии, приносящем нормальную прибыль, можно сказать, что оно получает нулевую экономическую прибыль.

Наконец положительная экономическая прибыль всегда больше нормальной. Это стимулирует приток капиталов в соответствующую фирму или отрасль. Бухгалтерская прибыль — это абсолютный показатель положения дел на предприятии, фиксирующий наличие прибылей или убытков. Она ничего не говорит о положении предприятия в сравнение с другими фирмами. Но нормальная прибыль свидетельствует о том, что бизнес идет не хуже, чем в среднем по экономике. Наличие же положительной экономической прибыли означает, что данное предприятие лучше других распоряжается ресурсами. Таким образом. Именно положительная экономическая прибыль — наиболее точный индикатор эффективности работы предприятия.

Безвозвратные издержки обладают отличительной чертой, которая позволят их выделять среди других затрат. Безвозвратные издержки осуществляются фирмой раз и навсегда и не могут быть возвращены даже в том случае, когда фирма полностью прекращает свою производственную деятельность в данной сфере.

Если фирма планирует начать работу в некотором новом для себя направлении бизнеса или расширить свои операции, то безвозвратные издержки, связанные с этим решением, как раз и представляют собой альтернативные издержки, сопряженные с началом новой деятельности.

Как только решение об осуществлении издержек такого рода принято, безвозвратные издержки перестают быть для фирмы альтернативными, ибо она раз и навсегда потеряла возможность вложить эти средства куда бы то ни было. То обстоятельство, что безвозвратные издержки фактически не имеют никакой связи с текущими операциями фирмы, нередко выражается поговоркой: «Что с воза упало, то пропало»

Общественные издержки включают в себя все расходы на изготовление и реализацию продукции. Они составляют стоимость товара для изготовителя, служат основой для определения исходной продажной цены — цены предложения. Эта цена позволяет предприятию окупить себестоимость и принести прибыль.

Например, издержки предприятия на изготовление шариковых ручек включают: затраты на покупку материалов, на изготовление ручек. Общественные издержки шариковых ручек включают: общие, совокупные затраты, то есть затраты на производство, на рекламу, на сбыт; они выражаются в цене этих ручек.

Таблица 4. Пример распределения постоянных издержек.

|

Продукт |

Базовый показ. |

Доля затрат времени, % |

Затраты (грн.) |

|

Продукт 1 |

39.01 |

19% |

6780 |

|

Продукт 2 |

31.90 |

15% |

5546 |

|

Продукт 3 |

36.97 |

18% |

6427 |

|

Продукт 4 |

17.04 |

8% |

2960 |

|

Продукт 5 |

80.28 |

39% |

13953 |

|

Всего |

205.20 |

35666 |

Многие экономисты внесли существенный вклад в изучение издержек. Например, теория издержек К. Маркса основывается на двух принципиальных категориях — издержки производства и издержки обращения. Под издержками производства понимаются затраты на зарплату, сырье и материалы, сюда же входят амортизация средств, труда и т.д. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли.

Категория издержки обращения связана с процессом реализации товаров. Дополнительными издержками обращения являются издержки на упаковку, сортировку, транспортировку и хранение товаров. Этот вид издержек обращения близок к издержкам производства и, входя в стоимость товара, увеличивает последнюю. Дополнительные издержки возмещаются после продажи товаров из полученной суммы выручки. Чистые издержки обращения — издержки на торговлю (зарплата продавцов и т.д.), маркетинг (изучение потребительского спроса), рекламу, затраты на оплату персонала штаб-квартиры и т.д. Чистые издержки не увеличивают стоимости товаров, а возмещаются после продажи из прибыли, созданной в процессе производства товаров.

Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек в зависимости от количества производимой продукции.

Современные концепции издержек, разработанные экономистами Запада, во многом учитывают оба вышеотмеченных момента. В центре классификации издержек — взаимосвязь между объемом производства и издержками, ценой на данный вид товаров. Издержки делятся на не зависящие и зависящие от объема производимой продукции.

В западных странах используется вышеописанное деление затрат (издержек) на постоянные и переменные, причем прямые и часть косвенных затрат относятся к переменным, а оставшаяся часть косвенных затрат (не зависящих от объема производства) — к постоянным. Нередко первая из вышеуказанных частей косвенных затрат выделяется в отдельную группу — частично переменные затраты, поскольку эти затраты изменяются по своей величине не в прямо пропорциональной зависимости от изменения объема производимой продукции. Деление затрат на прямые и переменные позволяет получить показатель — добавленную стоимость, определяемую вычитанием из общего дохода (выручки) предприятия переменных затрат. Добавленная стоимость состоит, таким образом, из постоянных затрат и чистой прибыли. Этот показатель позволяет оценить общую эффективность производства и реализации вне зависимости от прямо зависящих от величины объема производства переменных расходов.

В СНГ деление затрат на условно-постоянные и условно-переменные, рассчитываемые по экономическим элементам, применяется при расчете экономии от влияния технико-экономических факторов. Подобные расчеты выполняются для определения будущей плановой себестоимости продукции на основе имеющейся фактической себестоимости. Такого рода расчеты не всегда целесообразны, поскольку позволяют всего лишь определить увеличение затрат в случае, если бы условно-постоянные расходы возрастали прямо пропорционально росту объема производимой продукции (практически невозможная ситуация).

Издержки производства имеют большое значение в формировании конечного результата деятельности предприятия — прибыли или убытка. Конечный результат деятельности слагается из финансового результата от реализации продукции и доходов от вне реализационных операций, уменьшенных на сумму расходов по этим операциям. Определяется конечный результат как разница между выручкой от реализации продукции в действующих ценах и затратами на ее производство и реализацию. Следовательно, для получения максимально возможной прибыли необходимо снижать затраты на производство и реализацию этой продукции. Основной путь снижения затрат производства — это экономия всех видов ресурсов, потребляемых в производстве, — трудовых и материальных.

2.2 Издержки фирмы в краткосрочном периоде

Краткосрочный период — это период времени слишком короткий для изменения производственных мощностей, но достаточный для того, чтобы изменить интенсивность использования этих мощностей. Производственные мощности остаются неизменными в краткосрочном периоде, а объем выпуска может изменяться путем изменения количества рабочей силы, сырья, и других ресурсов применяемых на этих мощностях. Издержки производства какого либо продукта зависят не только от цен на ресурсы но и от технологий — от количества ресурсов, которое необходимо для производства. Мы рассмотрим, каким образом будет изменяться объем выпуска по мере того как все большее и большее количество переменных ресурсов мы будем вводить.

Обычно предприятие имеет сразу несколько видов издержек. Мы для упрощения будем рассматривать один вид издержек — труд.

Рассмотрим, что происходит с ежедневным уровнем производства, измеренным в физических единицах (с совокупным физическим продуктом) при изменении количества рабочих от 0 до 8. Если рабочих нет то и производства нет, один рабочий тоже не в состоянии производить, так как некоторые линии требуют как минимум двух рабочих. Выпуск растет сначала очень быстро — по мере того как к труду привлекается большее количество людей. После того как количество рабочих достигает семи человек, дальнейшее увеличение количества рабочих не дает увеличение объема выпуска. Причина такова: инструменты и оборудование заняты, поэтому дополнительным рабочим необходимо простаивать в ожиданий того, когда освободятся мощности. Но в диапазоне от 0 до 7 рабочих, выпуск растет.

В качестве примера могу привести одну из предприятий. Предприятие выпускает высококачественные лебедки и тали, импортные аналоги которых в 5-6 раз дороже. Спрос на продукцию данного предприятия постоянно растет, вследствие чего встает вопрос об увеличении производственных мощностей. В казахстанских условиях эта задача практически невыполнимая, т.к. своего оборудования мы практически не выпускаем, а импортное очень дорогое, как по цене, так и по обслуживанию. В связи с этим дирекция приняла решение о введении трех сменной работы. Это позволило увеличить производство, не прибегая к увеличению производственных мощностей. Однако увеличились издержки производства, т.к. пришлось нанимать дополнительное число рабочих и выделять дополнительные средства на обслуживание оборудования, т.к. оно стало быстрее изнашиваться. Хотя при увеличении мощностей издержки бы уменьшились.

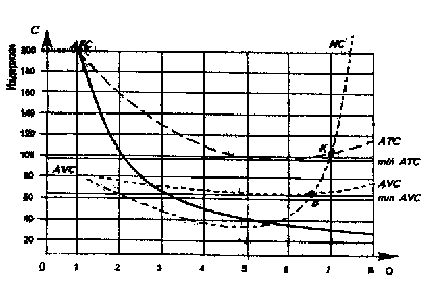

Предельными издержками называются дополнительные издержки, связанные с увеличением выпуска продукций на 1 единицу.

Зависимость между предельным продуктом и предельными издержками объясняется: при данном уровне цены (издержек) на переменные ресурсы, растущая отдача (т.е. увеличение предельного продукта) будет выражаться в падении предельных издержек, а убывающая отдача (т.е. падение предельного продукта) — в росте предельных издержек.

Кривая предельных издержек представляет собой зеркальное отражение кривой предельного продукта. Когда предельная производительность достигает максимума, предельные издержки достигают минимума.

Рис. 1. Издержки производства в краткосрочном периоде.

3 Издержки производства в долгосрочном периоде

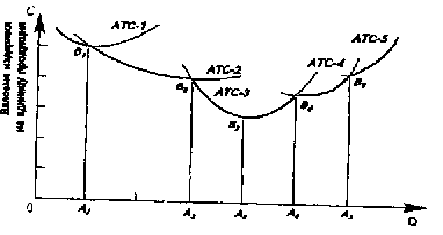

В предыдущей главе мы рассматривали издержки в краткосрочном интервале, они относились к решениям, касающимся краткосрочных изменений объема выпуска продукций при использовании заданного количества постоянных затрат. Сейчас мы будем рассматривать предприятие в долгосрочном периоде, когда оно может изменить масштабы своих производственных мощностей. Представьте себе, что небольшое предприятие легкой промышленности сначала развернуло минимальные производственные мощности, а затем, благодаря успешной экономической деятельности все больше и больше расширялось. Сначала, какое то время, увеличение мощностей будет сопровождаться снижением средних общих издержек. Однако, в конце концов все больший рост мощностей приведет к увеличению средних общих издержек. Строительство все более крупных предприятий будет приводить к снижению минимальных издержек на единицу продукции.

Для описания того, каким образом изменяются долговременные средние издержки с изменениям масштаба производства, используется специальная терминология. Если в какой либо точке выпуска долговременные средние издержки падают с ростом выпуска, то говорят, что фирма имеет экономию обусловленную масштабом производства. Если же в какой либо точке выпуска долговременные средние издержки растут, то говорят об ущербе нанесенном от роста масштабов производства и наконец, если в какой либо период долгосрочные средние издержки вообще не изменяются с ростом объема производства, то говорят, что предприятие имеет постоянный эффект от роста масштабов производства.

Так откуда же всё таки происходит экономия, обусловленная ростом масштабов производства. Дело в том, что по мере роста, предприятие изменяет свои производственные технологии и методы внутренней организации, для того чтобы реализовать преимущества крупного производства. В некоторой своей части экономия, обусловленная масштабом, проистекает из действия раннее упомянутого человеческого фактора. То есть речь идет о специализации и кооперации. Фирма может стать очень крупной пока она исчерпает весь эффект специализаций и коопераций. Например, в мелкой фирме директор может заниматься маркетингом всего около одного часа в день, а в крупной фирме создаются специальные отделы, в которых люди занимаются маркетингом все свое рабочее время.

Следующим источником экономий, являются технологии. В подавляющем своем большинстве, линии, способные сделать двойную работу по сравнению с меньшей, дешевле двух менее производительных линий. Так один «Server» стоит дешевле, чем два обыкновенных компьютера. Мелкой фирме эффективней использовать менее внушительную технику, чем покупать дорогие, производительные линии, но по мере роста предприятие будет все ощутимее испытывать снижение средних издержек за счет роста масштабов производства.

Однако существуют и отрицательные стороны роста масштабов производства. С ростом предприятия начинает увеличиваться штат рабочих, в крупном предприятии становиться трудно управлять людьми. Рабочие перестают работать на цель всего предприятия, а начинают стремиться к успеху только своего отдела, не учитывая потребности и возможности остальных отделов. Резко возрастают расходы на содержание крупного управленческого аппарата. Еще один отрицательный момент, когда предприятие не учитывает в полной мере совокупный спрос и закупает оборудование больших масштабов, чем это необходимо, что ведет к существенным потерям. По планам «архитекторов» этого завода он должен был занимать площадь в 120 квадратных километров и выпускать все, начиная от веников, и кончая оборудованием для космических станций. Даже если бы этот проект удалось завершить, то завод не находился бы в лучшем положении, чем сейчас.

3. Поиски путей повышения эффективности фирмы, .1Эффективное использование капитала

Мелкие фирмы зачастую оказываются неспособными воспользоваться наиболее эффективным с технологической точки зрения производственным оборудованием. Машины для производства многих видов продукции можно купить лишь в очень крупных и крайне дорогих комплектах. Более того, эффективное использование этого машинного оборудования требует больших объемов производства. Значит, только крупные производители могут позволить себе приобрести и эффективно эксплуатировать лучшее оборудование. Приведем пример. В автомобилестроении наиболее эффективные методы производства предполагают использование робототехники и сложнейшего оборудования для сборочных линий. Эффективная эксплуатация этого оборудования требует, по некоторым оценкам, объема производства от 200 тыс. до 400 тыс. автомобилей в год. Только очень крупные производители могут позволить себе купить и достаточно эффективно использовать это оборудование. Мелкие же производители мечутся между двух огней. Производство автомобилей на другом оборудовании неэффективно и связано, следовательно, с более высокими затратами на единицу продукции. Однако и альтернативный вариант приобретения наиболее эффективного оборудования и недоиспользования его при малом объеме производства также неэффективен и дорогостоящ. Возможность правильного применения свободного капитала — это тема, которая в одинаковой мере волнует большие организации, малые фирмы, частных предпринимателей и физических лиц, далеких от понимания инструментов финансового рынка.

А между тем сейчас все больше людей интересуются областью инвестиции средств и получения дополнительного дохода. В особенности привлекательно то, что это вложение не требует конкретных усилий, дополнительных знаний. Людей начали заинтересовать быстрые и в чем-то рискованные способы зарабатывания денег.

Появление ПИФ управляющих компаний, которые гарантируют гражданам и фирмам стабильный и растущий доход от переданных им в управление денежных средств (ценных бумаг), считается подтверждением того, что совокупность свободных денежных средств в стране растет, и, значит, возрастает доходность инвестиций.

ПИФ управляющие компании привлекают свободный капитал от частных лиц и предприятий для распоряжения ими на фондовой бирже. Прибыль (убытки) от сделок делятся между вкладчиками ПИФ фондов, а управляющие компании получают вознаграждение в виде процента от находящихся в обороте финансов. Для того чтобы заключаемые сделки были действительно результативными, финансовая грамотность менеджеров управляющих компаний обязана быть на очень высоком уровне.

ПИФ фонды существуют нескольких видов. ПИФы акций обеспечивают самую большую прибыль на фондовом рынке, впрочем, чтобы заработать на них, необходимо анализировать многие параметры, экономическую и политическую обстановки. Их доходность может составить 80-100% годовых, впрочем обычно показатели куда скромнее, и в случае падения рынка следует быть готовым к резкому падению котировок ПИФов акций. Доходность ПИФов облигаций заметно меньше, впрочем, преимущественно, прибыль все же перекрывает убытки от инфляции. Смешанные ПИФы позволяют манипулировать инвестициями посредством вложения капитала в акции различных компаний, государственные облигации, а также валюту.

Предприятия, имеющие право выпускать акции или же другие ценные бумаги, способны привлекать дополнительные денежные средства. Благодаря этому предприятие может купить ценные бумаги прочих компаний. При накоплении ценных бумаг различных компаний, сосредоточенных у одного предприятия, возникает надобность управления подобными бумагами.

Управление портфелем ценных бумаг предполагает использование совокупности всевозможных методов и технологических возможностей, которые позволяют не только сберечь первоначальные инвестированные средства, но и достигнуть максимального уровня дохода. Надо учитывать, что состав портфеля должен постоянно оптимизироваться, что помогает увеличить доходность всего портфеля. Получение устойчивой прибыли — конечный результат управления портфелем ценных бумаг.

Финансовое консультирование частных инвесторов способно помочь наиболее выгодно инвестировать свободные средства. Персональный консультант найдет к любому частному инвестору нестандартный подход, поможет провести серьезный анализ бюджета; окажет помощь в формировании целей, выработке финансовой стратегии.

Портфельное инвестирование является тем инструментом, при помощи какого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске. Зачастую максимальный доход получается от довольно рискованных инвестиций, тем не менее не стоит забывать, что доходность паевых фондов находится в зависимости и от многих иных факторов.

Получить материальную независимость путем вкладов финансов в ПИФы — это так же рискованно, как и играть в азартные игры. Но финансовый консалтинг и аналитика рынка существуют для того, чтобы помочь инвесторам просчитать варианты вложений с минимальным риском. Используя математические методы, теорию вероятности, проявляя внимательность при разнообразных операциях с ценными бумагами, вполне возможно получать гарантированный и пополнить личный бюджет.

Для того чтобы стать активным участником управления капиталом необходимо не просто хорошо, а очень хорошо знать законы, действующие на фондовых и валютных биржах. Брокерское обслуживание — это услуга, в соответствии с которой клиент предоставляет право брокеру работать на фондовом рынке с своими финансами, управлять ими путём размещения их в различные виды ценных бумаг (акции, облигации), обращающихся на фондовом рынке. Те, кто имеют значительный навык работы на фондовом рынке, обладают не только лишь основательными знаниями, но и развитой интуицией.

Рейтинги надежности управляющих компаний дают возможность оценить результативность работы конкретной компании на рынке коллективных инвестиций и удостовериться в уровне качества оказываемых ею услуг. В любом случае, капитал, обязан работать и способствовать созданию портфеля ценных бумаг.

Доверить собственный капитал финансовому аналитику с хорошей репутацией и опытом проведения сделок на фондовом рынке — самый доступный и выгодный вариант распоряжения свободными средствами.

2 Повышение прибыли фирмы

Фирма представляет собой инициативную самостоятельную деятельность граждан и их объединений, направленную на получение прибыли. Следовательно, получение прибыли — это непосредственная цель фирмы. Но получить прибыль фирма может только в том случае, если оно производит продукцию или услуги, которые реализуются, т.е. удовлетворяют общественные потребности. Соподчиненность этих двух целей — удовлетворение потребности и получение прибыли — следующая. Нельзя получить прибыль, не изучив потребности и не начав производить тот продукт, который удовлетворяет потребности. Потребности в свою очередь подразделяются на: потребности и платежеспособные потребности. Необходимо произвести продукт, который удовлетворяет потребности и притом по такой цене, которая удовлетворила бы платежеспособные потребности. А приемлемая цена возможна только в том случае, когда предприятие выдерживает определенный уровень издержек, когда потребляемые ресурсы, затраты меньше, чем полученная выручка, т.е., когда фирма работает с прибылью. В этом смысле и говорится, что прибыль — непосредственная цель функционирования предприятия и одновременно это результат его деятельности. Если фирма не укладывается в рамки такого поведения и не получает прибыли от своей производственной деятельности, оно вынуждено уйти с экономической сферы, признать себя банкротом.

В общем виде формулу прибыли можно представить в следующем виде:

P = W — (З + Н + Ш),

Р — прибыль фирмы, руб./год,- выручка от реализации созданной продукции, тг./год;

З — затраты на производство и реализацию созданной продукции, тг./год;

Н — величина налогов, выплачиваемых фирмой, тг./год;

Ш — штрафные санкции, тг./год.

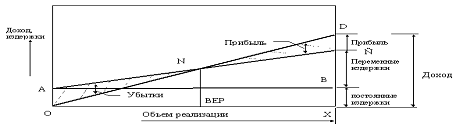

Таблица 5. Традиционный формат отчета о прибыли

|

Выручка от продажи (без НДС) |

120,000 |

|

|

Минус производственные издержки |

60,000 |

|

|

Валовый доход |

60,000 |

|

|

Минус непроизводственные издержки: |

||

|

Реализационные |

31,000 |

|

|

Административные |

19,000 |

50,000 |

|

Чистая прибыль (до налогов) |

10,000 |

Важнейшей категорией рыночной экономики является прибыль. Именно при этом условии фирма может стабильно существовать и обеспечивать себе основу для роста. Стабильная прибыль фирмы проявляется в виде дивиденда на вложенный капитал, способствует привлечению новых инвесторов и, следовательно, увеличению собственного капитала фирмы. Поэтому становится ясным интерес к проблемам прибыльности деятельности фирмы. Прибыль, точнее, ее максимизация выступает непосредственной целью производства в любой отрасли национальной экономики. Производители, однако, могут сталкиваться с особыми ситуациями, выдвигающими на первый план решения проблем, не укладывающихся в русло максимизации прибыли, или даже вызывающих противоречия с этой целью: например, резкое снижение цен для выхода на новые рынки или проведение дорогостоящих рекламных компаний для привлечения потребителей, осуществление мер экологического порядка и т.п. Но все подобные шаги носят все же тактический характер и в конечном счете подчинены решению главной стратегической задачи — получения возможно большой прибыли. В зависимости от времени, затрачиваемого на изменение количества используемых в производстве ресурсов, краткосрочный и долговременный периоды в деятельности фирмы.

Краткосрочный — тот, в течение которого предприятие не может изменить свои производственные мощности. В этот период оно в состоянии добиваться сдвигов лишь в интенсивности использования этих мощностей — через ресурсы (сырье, топливо, энергия, живой труд и т.п.), которые поддаются быстрой корректировке.

Долговременный период — такой, что достаточен для изменения количества всех привлекаемых ресурсов, включая производственные мощности. В течение этого периода могут возникать новые фирмы и закрываться старые.

Краткосрочный и долговременный периоды не являются строго определенными интервалами, одинаковыми для всех отраслей. Последние различаются, прежде всего, по возможностям изменения производственных мощностей, а не по продолжительности. Суть различия между периодами состоит в возможности изменения производственных мощностей. В рамках краткосрочного периода невозможно ввести в строй новые мощности, но возможно повысит степень их использования. В пределах долговременного периода можно расширить производственные мощности. Деление на два периода имеет большое значение при определении стратегии и тактики фирмы в максимизации прибыли.

Рис. 3.

Важное значение для повышения производительности труда имеет надлежащая его организация: подготовка рабочего места, полная его загрузка, применение передовых методов и приемов труда и др. Материальные ресурсы занимают до 3/5 в структуре затрат на производство продукции. Отсюда понятно значение экономии этих ресурсов, рационального их использования. На первый план здесь выступает применение ресурсосберегающих технологических процессов. Немаловажным является повышение требовательности и повсеместное применение входного контроля за качеством поступающих от поставщиков сырья и материалов, комплектующих изделий и полуфабрикатов. Сокращения расходов по амортизации основных производственных фондов можно достигнуть путем лучшего использования этих фондов, максимальной их загрузки. На зарубежных предприятиях рассматриваются также такие факторы снижения затрат на производство продукции, как определение и соблюдение оптимальной величины партии закупаемых материалов, оптимальной величины серии запускаемой в производство продукции, решение вопроса о том, производить самим или закупать у других производителей отдельные компоненты или комплектующие изделий. Известно, что чем больше партия закупаемого сырья, материалов, тем больше величина среднегодового запаса и больше размер издержек, связанных со складированием этого сырья, материалов (арендная плата за складские помещения, потери при длительном хранении, потери, связанные с инфляцией и др.).

Вместе с тем приобретение сырья и материалов крупными партиями имеет свои преимущества. Снижаются расходы, связанные с размещением заказа на приобретаемые товары, с приемкой этих товаров, контролем за прохождением счетов и др. Таким образом, возникает задача определения оптимальной величины закупаемых сырья и материалов. При производстве продукции значительным числом мелких серий издержки по складированию готовой продукции будут минимальными. Однако возрастут затраты на подготовку производства.

3.3 Понижение издержек фирмы

В сочетании с традиционными путями снижения затрат на производство продукции вновь возникшие факторы позволят в комплексе довести величину издержек производства до оптимального уровня. Проблема безубыточного функционирования, расширенного воспроизводства, с одной стороны, убыточности и банкротства — с другой, многих отечественных компаний, банков, предприятий различных отраслей хозяйства и сфер деятельности являются как нельзя более актуальной. Только рост прибыли, нововведения обеспечивают финансовую основу самофинансирования рыночной деятельности фирмы, осуществления ее расширенного воспроизводства. Благодаря прибыли выполняются обязательства предприятия перед бюджетом, банками, другими предприятиями и организациями. Пути повышения рентабельности производства. Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Различают показатели рентабельности продукции и рентабельности предприятия. Рентабельность продукции примеряют в 3-х вариантах: рентабельность реализованной продукции, товарной продукции и отдельного изделия. Рентабельность реализованной продукции это отношение прибыли от реализации продукции к ее полной себестоимости. Рентабельность изделия — это отношение прибыли на единицу изделия к себестоимости этого изделия. Прибыль по изделию равна разности между его оптовой ценой и себестоимостью. Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия и выпускаемой им продукции. Главным из показателей уровня рентабельности является отношение общей суммы прибыли к производственным фондам.

Если затраты и штрафы в существенной мере зависят от предприятия, то налоги, уплачиваемые фирмой, — это внешние условия хозяйствования. Налоговая система, действующая в настоящее время в Казахстане, достаточно громоздкая и дифференцирована на федеральный, республиканский и местный уровни. Фирма должна уплачивать на первом уровне: налог на добавленную стоимость, акцизы на отдельные виды и группы товаров, отчисления на покрытие затрат по геологоразведочным и геолого-поисковым работам по полезным ископаемым; подоходный налог с юридических и физических лиц, налог на транспортные средства, гербовый налог, государственную пошлину. На втором уровне — налог на добычу природных ресурсов в виде акцизов, акцизы на бензин, моторное топливо, газ, налог на имущество фирмы, плату за воду, забираемую промышленными предприятиями из водохозяйственных систем. На третьем уровне — местные налоги: налог на строения, помещения и сооружения, земельный налог, промысловый налог, сбор за регистрацию предпринимательской деятельности физических лиц, налог на рекламу, лицензионный сбор за право проведения местных аукционов и лотерей, сбор с аукционных продаж и др.

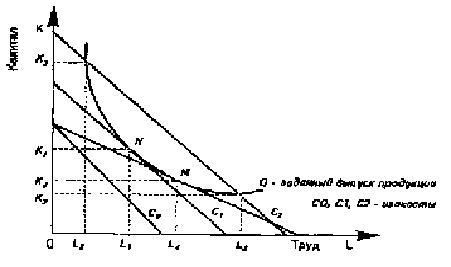

Издержки производства могут быть представлены в виде так называемых изокост. Под ними понимаются все возможные сочетания труда и капитала, которые имеют одинаковую общую стоимость, или, что то же самое, сочетания факторов производства с разными валовыми издержками.

Рис. 4. Количество выпускаемой продукции в функции минимальных издержек производства

Фирма не может избрать изокосту С0, так как нет такого сочетания фактов, которое обеспечило бы выпуск продукции Q при их стоимости, равной С0. Заданный объём производства может быть обеспечен при расходах, равных С2, когда затраты труда и капитала соответственно равны L2 и K2 или L3 и K3. Но в этом случае издержки не будут минимальными, что не отвечает поставленной цели. Значительно эффективнее будет решение в точке N, так как при этом набор фактов производства обеспечит минимизацию издержек производства. Сказанное выше верно при условии, что цены на факторы производства неизменны. На практике так не бывает. Предложим, что цена капитала увеличится. Тогда угол наклона изокосты, равный — (w/r), уменьшится, а кривая С1 станет более пологой. Минимизация издержек в данном случае будет иметь место в точке М со значениями L4 и K4. В связи с увеличением цены на капитал фирма заменяет капитал трудом.

Предельная норма технологического замещения — это то количество, на которое за счёт использования дополнительной единицы труда могут быть сокращены затраты капитала при неизменном объёме производства. Норма технологического замещения обозначается MPTS. В экономической теории доказано, что она равна угловому коэффициенту изокванты с обратным знаком. Тогда

MPTS = K / L = MPL / MPk.

Путём нескольких преобразований получаем:

MPL / w = MPK / r,

Где MP — предельный продукт капитала или труда.

Из последнего уравнения следует, что при минимальных издержках каждой дополнительный рубль, затраченный на производственные факторы, даёт равное количество производимой продукции. Отсюда следует, что при вышеупомянутых условиях фирма может выбирать между факторами производства и покупать более дешёвый фактор, чему будет соответствовать определённая структура факторов производства.

Заключение

Залог выживаемости предприятия — его стабильность на рынке. Чтобы предприятие могло эффективно функционировать и развиваться, ему прежде всего нужна устойчивость денежной выручки, достаточной для расплаты с поставщиками, кредиторами, своими работниками, местными органами власти, государством. После расчетов и выполнения обязательств необходима еще и прибыль, объем которой должен быть, по крайней мере, не ниже запланированного. Но финансовая устойчивость не сводится только к платежеспособности. Для достижения и поддержания финансовой стабильности важны не только абсолютные размеры прибыли, сколько относительно объема капитала и объема его выручки, т.е. показатели рентабельности. Рост выручки и доходов, содействующий наращиванию рентабельности, росту устойчивости предприятия, уменьшению вероятности его банкротства, рационален лишь до определенных пределов, поскольку, как правило, высокую рентабельность рыночных позиций обеспечивают, действуя с повышенным риском. В этом случае возрастают потенциальные возможности убытков, а в последующем и банкротства.

Результаты предпринимательской деятельности во многом предопределяются выбором состава и структуры, изготавливаемых и реализуемых товаров, оказываемых услуг. Здесь важна не только общая величина затрат, но и зависимость между постоянными и переменными издержками, определяющими скорость оборота капитала. Большое значение имеет для действия менеджера или руководителя учет в полной мере особенностей той стадии жизненного цикла, на которой находится фирма. Стремясь решить постоянно возникающие конкретные вопросы, получить квалифицированную оценку финансового положения, руководители предприятий все чаще прибегают к данным учета и, как следствие, к данным финансового и управленческого анализа. При этом они, как правило, не довольствуются констатацией величины показателей отчетности, а рассчитывают получить конкретное заключение о достаточности платежных средств, нормальных соотношениях собственного и заемного капитала. В этих условиях меняется роль бухгалтерии, в чьи функции входит не только обеспечение текущего учета и составление отчетности, но и анализ финансового положения в целях эффективного управления предприятием. Удовлетворить новые запросы администрации имеет возможность только бухгалтер-аналитик, способный разобраться в экономике предприятия, выявить ее больные места на основе финансово-учетных данных, осуществить налоговое планирование. Совершенно очевидно, что финансовое благополучие фирмы прямо пропорционально уровню организации в ней системы управленческого учета.

Для реализации данных задач необходима реальная база. Такой базой и является учетная политика предприятия, разработка и реализация учетной политики связаны с практическим осуществлением бухгалтерского учета на предприятии. Расчеты как общей, так и сравнительной экономической эффективности затрат не должны ограничиваться обобщающими показателями. Для всестороннего обоснования и анализа экономической эффективности затрат, выявления резервов повышения их эффективности при принятии окончательных решений следует использовать дополнительные показатели, характеризующие отдельные стороны получаемого эффекта: производительность труда, фондоотдачу, удельные капитальные вложения, экономия сырья, материалов, топлива, энергии, снижение издержек производства, социальные результаты. В условиях рыночной экономики основным критерием оценки хозяйственной деятельности предприятий, фирм служат прибыль и рентабельность по отношению к фондам. Если на уровне народного хозяйства наиболее достоверным обобщающим выражением цели производства является национальный доход, то критерий оптимальности для предприятия никак не может совпадать с подобным критерием для народного хозяйства. Это вытекает из одного из важнейших принципов построения механизма интенсивного хозяйствования на базе рыночной экономики, заключающегося в том, что в планировании необходимо различать экономические системы разного уровня. Предложения о так называемой «системе показателей» нереальны и неэффективны. Действительно, что должно делать предприятие? Следить за выполнением множества отдельных показателей, входящих «систему», или работать раскованно, самостоятельно, инициативно, контролируя и стремясь к достижению обобщающего показателя экономической эффективности производства — прибыли и рентабельности по отношению к фондам? Ответ на этот вопрос только один — прибыль и рентабельность.

Список используемой литературы

1. Микроэкономика Э.Д. Долан 2005 г.

. Экономика предприятия и предпринимательство В.П. Грузинов М.2007 г.

. Экономика предприятия в условиях рынка под ред. А.И. Руденко М.2004 г.

. Экономика предприятия под ред. А.И. Руденко Мн.2006 г.

. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика: Перевод с английского со

— го издания. — М.: Дело, 2004 г.

. Макконел К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2-х т.

. Астапова Е. «Как быстро подсчитать издержки производства», Деловые связи, 2005 г.

9. Безруких П.С. Состав и учет издержек производства и обращения. Положение о составе затрат, комментарии. — М.: ФБК, 2003 г. — 224 с.

10. Безуглов А. «Призрак банкротства бродит по России», Деловой мир, 2007 г., №2

11. Ветров А. Ал. Операционный аудит — анализ./ Под ред. акад. А. Ан. Ветрова. — М.: Перспектива, 2004 г. — 127 с.

12. Гальперин В.М. и др. «Микроэкономика». 2004 г. 13. Грузинов В.П., Грибов В.Д. «Экономика предприятия» 2009 г.

14. Добровенский В. «Как оценить доходность предприятия?», Экономика и жизнь, 2006 г. №35, с. 37

15. К.Р. Макконеля, С.Л. Брю, «Экономикс», Таллин, 2008 г.

16. Липатова Н. «Прогнозирование прибыли», Финансы, 2009 г., №2, с. 19

17. Луговой В.А. Учет затрат на производство и реализацию продукции (работ, услуг): Методика и практикум. — М.: Финансы и статистика, 2008 г. — 144 с.

18. Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиций: Методика и практикум. — М.: Финансы и статистика, 2005 г. — 176 с.

19. Макарьева В.И. Комментарий к Положению о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов учитываемых при налогообложении прибыли. — М.: Финансы и статистика, 2006 г. — 64 с.

20. Макарьева В.И. Практическое пособие по бухгалтерскому учету и отчетности перед налоговыми органами (с учетом последних изменений и дополнений).

— М.: Налоговый вестник, 2002 г. — 256 с.

21. Моляков Д.С. Финансы предприятий отраслей народного хозяйства. Учебное пособие. — М.: Финансы и статистика, 2009 г. — 176 с.

22. Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета. — М.: Финансы и статистика, 2004 г. — 496 с.

23. Стоянова Е. «Анализ потребности в оборотных средствах», 2006 г. №3

24. Федотова М., «Как оценить финансовую устойчивость предприятия?», Финансы, 2007 г., №6, с. 13-16 25. Э Дж. Долан, Д.Е. Линдсей, «Микроэкономика», Санкт-Петербург, 2009 г.

. Тарасевич, Л.С. Микроэкономика: Учеб. для вузов / Л.С. Тарасевич, П.И. Гребенников, А.И. Леусский. — М.: Юрайт, 2007. — 392 с.

. Антипина В.И. Экономическая теория: учебное пособие/ И.П.

Николаевой. — М.: ТК Велби, Проспект, 2008. — 576 с.