ВВЕДЕНИЕ, Актуальность

Целью данной курсовой работы является рассмотрение сущности процесса прогнозирования, его методы и приемы экономического анализа, способы прогнозирования и планирования и методик разработки прогнозов для определения сущности, областей применения и наиболее эффективных методов прогнозирования и планирования.

Для достижения поставленной цели осуществлялось решение следующих задач : определить сущность прогнозирования и планирования, раскрыть понятие основных финансовых показателей, методов их прогнозирования, пути их совершенствования. На примере реально существующего предприятия рассчитать основные финансовые показатели, и спрогнозировать вероятность его банкротства.

Объектом изучения в моей работе являются основные финансовые показатели (доходы и расходы), а предметом – процесс финансового прогнозирования.

Планирование является одним из тех методов управления экономикой, который весьма активно и успешно разрабатывался советскими учеными. В этой области накоплен немалый положительный опыт. Процесс реформирования отечественной экономики сопровождался вначале достаточно негативным отношением к идее планирования. Страсти начали постепенно утихать, и к этой идее стали возвращаться как к вполне здравой, не отрицаемой ни в какой самой «наирыночной» стране.

В современной России

в зарубежных странах

Необходимость макроэкономического планирования, была обусловлена макроэкономической неустойчивостью, усилением степени интеграции различных хозяйственных единиц и секторов экономики, ростом доли правительства в использовании ВНП, загрязнением окружающей среды и другими немаловажными факторами.

Каждая страна, с учетом специфики национальной экономики, использует определенные подходы в прогнозировании и планировании экономических и социально значимых процессов, постоянно совершенствуя эти модели, применительно к изменяющимся условиям как внутри страны, так и на мировой экономической авансцене.

ГЛАВА 1. СУЩНОСТЬ И МЕТОДЫ ПРОГНОЗИРОВАНИЯ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ

1.1. ПРОГНОЗИРОВАНИЕ И ЭКОНОМИЧЕСКИЙ ПРОГНОЗ. КРАТКАЯ ИСТОРИЧЕСКАЯ СПРАВКА

Прогноз — научно обоснованное описание возможных состояний объектов в будущем, а также альтернативных путей и сроков достижения этого состояния. Если прогноз сообщает нам о том, что вероятнее всего ожидать в будущем, то это поисковый прогноз , а если о том, что нужно изменить условия достижения заданного, конечного состояния прогнозируемого объекта, то это нормативный прогноз [9].

Сущность планирования в условиях рыночной экономики

... в процессе производственно-хозяйственной деятельности, на достижение поставленных целей. 1.Основные понятия. Предмет, метод и задачи планирования Рыночное планирование ... методы исследования, прежде всего анализ и синтез, служат фундаментом планирования на предприятии и перспективного прогнозирования ... за их выполнением. В планировании обоснование принимаемых решений и прогноз ожидаемых результатов ...

Прогнозирование

Экономический прогноз — система научных исследований о направлениях развития экономики и отдельных её элементов в будущем.

Этапы экономического прогнозирования

o постановка задачи и сбор необходимой информации;

- o первичная обработка исходных данных;

- o определение круга возможных моделей прогнозирования;

- o оценка параметров моделей;

- o исследование качества выбранных моделей, адекватности их реальному процессу;

- o выбор лучшей из моделей.

В экономическом прогнозировании приравниваются к эшелонам планирования: краткосрочные на 1-2 года, среднесрочные на 5-10 лет, долгосрочные на 15-20 лет, сверхдолгосрочные на 50-100 лет.

В экономическом прогнозировании рассматриваются варианты активного воздействия на объективные возможности будущего развития. Так, предсказания валютных кризисов на Западе часто приводят к панике и действительному обострению ситуации. Вместе с тем своевременное вмешательство при предвидении надвигающейся опасности способно предотвратить её и, разрушив прогноз, спасти положение [9].

В России значительный вклад в разработку представлений о будущем внесли такие мыслители как А. Н. Радищев, А. И. Герцен, Н. Г. Чернышевский.

По мере достижения человечеством определенного уровня социального экономического развития (в Западной Европе — середина XIX в., в России – 80-е годы XIX в., в Китае, Индии и других странах Азии — еще позднее) происходил перелом в эволюции утопизма и позитивизма.

Наибольший интерес к возможностям экономического прогнозирования и планирования наметился в XX веке. Именно в это время пришло понимание того, что научное предвидение в экономике дает большие возможности для воздействия государства на общество, да и для управления отдельными предприятиями.

Так, например, в России с первых лет Советского государства был создан планирующий и координирующий орган – Высший Совет Народного Хозяйства (ВСНХ).

Первым научным комплексным планом реорганизации и развития экономики страны стал план ГОЭЛРО, рассчитанный на длительную перспективу.

В 1921 г. переход к политике Госплана предполагал создание планирующих органов на местах с целью воздействия на производство и денежное обращение с помощью таких экономических инструментов, как ценообразование, налогообложение, кредитная политика, материальное стимулирование и др.

Постепенно плановая система вытеснила остававшиеся элементы рыночных отношений (НЭП), после чего планирование было направлено на решение сначала задач коллективизации, затем индустриализации, при этом реконструкция народного хозяйства и переустройство быта людей осталось общей целью.

Рассматривая процесс планирования в СССР, можно утверждать, что он в значительной мере опирался на прогнозирование.

Вклад российских ученых в развитие экономической мысли

... и в другую крайность. Развитие социально-экономической мысли не есть прямое и непосредственное отражение уровня развития производства. Труды и разработки известных российских ученых, как ... школа), в Германии (немецкая историческая школа), в России возникла своеобразное направление экономической мысли, оставившая след в истории мировой науки. При освещении истории российской экономической науки ...

В целом для советской практики экономического прогнозирования было характерно своеобразное миропонимание, когда в расчетах не учитывались подлинные закономерности экономических отношений, когда были неизвестны данные об изменении спроса и предложения, цены были фиксированы, а параметры прогнозов не отражали результативности работы отдельного предприятия[12].

Опыт государственного планирования СССР доказал нежизнеспособность централизованного планирования, которое тормозило общественное развитие.

В настоящее время, на уровне фирмы можно и нужно применять прогнозирование и директивное планирование, а также на уровне государства можно применять прогнозирование, индикативное планирование и программирование. Например, прогнозирование доходов бюджета на основании Федерального закона от 26.04.2007 N 63-ФЗ [2].

По своим конституционным целям, задачам и масштабам воздействия на производственные отношения Российская Федерация призвана играть видную роль. Характеристика государства как социального предполагает конституционное гарантирование экономических и социальных прав и свобод и соответствующие государственные обязанности: сюда же можно отнести конституционный принцип экономического планирования [12].

Государственное прогнозирование социально-экономического развития в Российской Федерации осуществляется в соответствие с Федеральным Законом “О государственном прогнозировании и программах социально-экономического развития Российской Федерации» (принятым Гос. Думой 23 июня 1995 года, с изменениями, внесенными Федеральным законом от 09.07.1999 N 159-ФЗ)[18].

Настоящий Федеральный закон определяет цели, содержание, порядок разработки и рассмотрения системы государственных прогнозов социально-экономического развития, концепций, программ и индикативных планов Российской Федерации[3].

В соответствии с принятыми нормативными актами прогнозные методы должны включать количественные показатели и качественные характеристики развития макроэкономической ситуации, экономической структуры, научно-технического развития, внешнеэкономической деятельности, динамики производства и потребления, уровня и качества жизни, экологической обстановки, социальной сферы и др.

Научное познание развития общества неизбежно связано с прогнозами.

1.2. МЕСТО ПРОГНОЗИРОВАНИЯ В ПЛАНИРОВАНИИ И ИХ СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА, Планирование

План — это документ, который содержит систему показателей и комплекс различных мероприятий по решению социально-экономических задач. В нем отражаются цели, приоритеты, ресурсы, источники их обеспечения, порядок и сроки выполнения. [9].

Необходимость составления планов определяется многими причинами; три из них основные: неопределенность будущего, координирующая роль плана, оптимизация экономических последствий.

В условиях рыночной экономики успех деятельности фирмы и даже отдельного бизнесмена в значительной степени определяется тем, насколько профессионально подходит руководство к выбору стратегии и тактики ее ведения, т.е. насколько грамотно оно реализует процесс внутрифирменного планирования[8].

Прогнозирование социально-экономического развития. Отечественный ...

... и неразрывно связан с экономическим аспектом. Поэтому анализ и прогнозирование социально-экономического развития очень важно для дальнейшего развития страны. 1.2 Основные способы прогнозирования социально-экономического развития в России и за рубежом, Прогнозирование в зарубежных странах ...

Прогнозирование по своему составу шире планирования, так как включает не только показатели деятельности хозяйствующего субъекта, но и в большей степени учитывает изменяющиеся параметры внешней среды.

Под «прогнозированием» понимается то, что может быть, а «планирование» — это то, что должно быть. И если планирование отражает конкретное решение в отношении планируемого объекта, то прогнозирование дает вероятностную оценку его состояния в будущем, различные пути и способы его развития, либо служит основой для принятия планового решения.

6 отличий

1. Прогнозирование осуществляется в условиях с высокой долей неопределенности или случайности.

2. Объектом прогнозирования чаще всего являются совокупность хозяйственной системы и внешней среды.

3. Прогнозирование в большей степени ориентировано на исследования развития внешней среды хозяйственной системы, носит системный характер.

4. Прогнозирование носит информационный, консультативный характер, принятие решения необязательно, в то время когда планирование носит директивный характер.

5. При прогнозировании в связи с большим периодом упреждения и неопределенностью, используются более общие расчетные или экспертные нормы.

6. Прогнозирование предполагает описание возможных или желательных аспектов, состояний, решений, проблем будущего[8].

1.3.МЕТОДЫ ПРОГНОЗИРОВАНИЯ ОСНОВНЫХ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

Современные условия хозяйствования требуют максимального расширения сферы и совершенствования методов прогнозирования и планирования.

Экономическое прогнозирование, Методология планирования и прогнозирования

методами прогнозирования

В развитии методов прогнозирования социально-экономических процессов большую роль сыграли научные разработки отечественных и зарубежных ученых А.Г. Аганбегяна, И.В. Бестужева-Лады, Л. Клейна, В. Гольдберга [15].

базовым методам прогнозирования

Простой динамический анализ

Y(t)=a+b*t (2.4.1)

Параметры уравнения регрессии (a, b) находятся, как правило, методом наименьших квадратов.

В основу метода заложена достаточно очевидная предпосылка о том, что значение практически любого экономического показателя в момент времени t зависит определенным образом от состояния этого показателя в предыдущих периодах, т.е. значения прогнозируемого показателя в прошлых периодах должны рассматриваться как факторные признаки.

Многофакторный регрессионный анализ

Y=A0+A1*X1+A2*X2+…+Ak*Xk (2.4.2)

Прогнозирование на основе пропорциональных зависимостей

Вторая характеристика — инерционность — в стабильно работающей компании не может быть резких «всплесков» в отношении ключевых количественных характеристик.

Метод пропорциональных зависимостей показателей, Балансовая модель прогноза экономического потенциала предприятия

1.4. ПУТИ СОВЕРШЕНСТВОВАНИЯ ПРОГНОЗИРОВАНИЯ

Для обеспечения полного и своевременного прогнозирования финансовых показателей необходимо использовать программы для автоматизации бухгалтерского учета, например 1С: Бухгалтерию, а также различные программы для анализа и прогнозирования, среди таких программы выделяют, например Пакет анализа MS Excel который обеспечивает не только простой ввод данных для анализа и прогнозирования, но и самым процесс анализа и прогнозирования, таким образом, обеспечивая формирование прогнозируемых показателей в наиболее приемлемой форме, обеспечивающей быстроту и правильность расчетов. Также в приложении №2 приведен список основных Российских программ, занимающихся оценкой финансового состояния организаций.

Автоматизация решает следующие основные задачи:

o показывает результаты работы отдельных направлений;

o показывает результаты работы также и по структурным подразделениям, которыми могут быть отделы, цеха, юридические лица;

o осуществляет контроль над издержками путём их учёта по видам и центрам затрат;

o накапливает статистику о доходах и расходах предприятия в определённом разрезе и выявляет общие тенденции;

o осуществляет планирование и контролирует выполнение бюджета как отдельными центрами затрат, так и бизнесом в целом, включая совокупность юридических лиц;

o ведёт оперативный учёт расчётов с отдельными контрагентами, взаиморасчётов между собственными юридическими лицами [19].

ГЛАВА 2. РАСЧЕТ ОСНОВНЫХ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ. ПРОГНОЗИРОВАНИЕ ВЕРОЯТНОСТИ БАНКРОТСТВА

2.1. ФИНАНСОВЫЙ АНАЛИЗ И ОСНОВНЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

Финансовый анализ

Цели оценки финансового состояния предприятия:

- определение оптимальной величины резервов предприятия, которая должна быть достаточной для обеспечения нормальной платежеспособности предприятия;

- сведение к минимуму издержек финансового риска;

- не отвлечение избыточных оборотных ресурсов из текущей хозяйственной деятельности;

- выявление существенных связей и характеристик финансового состояния предприятия для выработки оптимального управленческого решения в управлении капиталом.

основные задачи

1. Идентификация финансового положения.

2. Выявление изменений в финансовом состоянии в пространственно-временном разрезе.

3. Выявление основных факторов, вызвавших изменения в финансовом состоянии.

4. Своевременное выявление и устранение недостатков в финансовой деятельности, и поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

5. Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

6. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Финансовые показатели

На основе адаптации зарубежных подходов к российским условиям, в настоящее время, является наиболее распространенной в отечественной практике система показателей, предложенная В.В. Ковалевым. Она охватывает основные группы финансовых коэффициентов: имущественное положение, ликвидность, финансовая устойчивость, деловая активность, рентабельность и положение на рынке ценных бумаг [16].

2.2. ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ

Общество с ограниченной ответственностью «Газпром межрегионгаз», Основной вид деятельности, Приоритетные направления деятельности

o Обеспечение надежных и бесперебойных поставок природного газа всем категориям потребителей РФ;

- o Повышение дисциплины платежей, совершенствование нормативно-правовой базы, регламентирующей взаимоотношения поставщиков и потребителей, развитие рынка газа РФ, продажа газа на электронной торговой площадке (ЭТП МРГ) по нерегулируемым государством ценам;

- o Централизация финансовых ресурсов ОАО»Газпром» на внутреннем рынке;

- o Упорядочение системы газораспределения внутри регионов и сосредоточение всех газовых сетей в единой специализированной, эксплуатационной организации, которой является ОАО «Газпромрегионгаз;

Миссия «Газпром межрегионгаза» заключается в эффективном и сбалансированном газоснабжении потребителей Российской Федерации, обеспечении надежности и безопасности поставок газа [17].

Финансовый отдел «Газпром межрегионгаза» является самостоятельным структурным подразделением предприятия. Он выполняет определенные функции в системе организации деятельности предприятия.

Основным предназначением финансового отдела является организация движения ресурсов, способствующая эффективному хозяйствованию, максимизации получаемых доходов, своевременному и полному финансовому обеспечению его воспроизводственных нужд и осуществлению расчетов с финансовой системой государства и контрагентами.

Финансовое подразделение состоит из бухгалтерии (которая в свою очередь состоит из финансового директора, главного бухгалтера, бухгалтеров, кассиров).

Задачи финансового отдела «Газпром межрегионгаза»:

- o Проведение надлежащих процедур по ликвидации просроченной дебиторской и кредиторской задолженностей в группе компаний;

- o Проведение финансового анализа деятельности ОАО «Газпром газэнергосеть», а также дочерних и зависимых обществ;

- o Подготовка отчетов по финансовой деятельности группы компаний, включая анализ структуры капитала и финансовой устойчивости;

- o Составление прогнозов развития предприятия.

В своей деятельности предприятие руководствуется рядом нормативных актов и положений:

- Федеральный закон от 31 марта 1999 г. N 69-ФЗ «О газоснабжении в Российской Федерации» [14].

— Постановление Правительства РФ от 17 октября 2009 г. N 816 «О внесении изменений в акты Правительства Российской Федерации в части совершенствования порядка расчетов за электрическую энергию (мощность), тепловую энергию и природный газ» [5].

- Постановление Правительства РФ от 27 мая 2007 г. N 333 «О совершенствовании государственного регулирования цен на газ» [6].

2.3. РАСЧЕТ ОСНОВНЫХ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

ООО «ГАЗПРОМ МЕЖРЕГИОНГАЗ»

1.

Имущество

Показатели для оценки имущественного положения.

Сумма хозяйственных средств, Доля основных средств в активах, Доля активной части основных средств, Коэффициент износа основных средств, Коэффициент износа активной части основных средств, Коэффициент обновления:, Коэффициент выбытия

Таблица 1

Показатели для оценки имущественного положения

|

Показатели |

Код строки в форме № 1 |

Сумма, тыс. руб. | Темп роста, % (+,-) |

Удельный вес имущества предприятия, % |

||||

| На начало года> | На конец года | Изменение за год, +/- | На начало года | На конец года |

Изменение за год, (+/-) |

|||

|

Имущество предприятия (актив баланса) — всего, в том числе: |

300 (190+290) |

|||||||

| 15123833,2 | 21384484,37 | 6260651,17 | 141,4 | 100 | 100 | |||

|

Внеоборотные активы — всего, |

190 | 41 917313 | 50228337 | 8311024 | 119,8 | 277,2 | 234,9 | -42,3 |

| из них: | ||||||||

| Нематериальные активы | 110 | 55950 | 62947 | 6997 | 88,9 | 0,4 | 0,3 | -0,1 |

| Основные средства | 120 | 15123833 | 19409853 | 4286020 | 128,3 | 100,0 | 90,8 | -0,92 |

| Незавершенное строительство | 130 | 9611800 | 13042700 | 3430900 | 135,7 | 63,6 | 61,0 | -2,6 |

| Долгосрочные финансовые вложения | 140 | 17147488 | 17706521 | 559033 | 103,2 | 113,4 | 82,8 | -30,6 |

| Прочие внеоборотные активы | 150 | 77000 | 63113 | -13887 | 82,0 | 0,5 | 0,3 | -0,2 |

| Оборотные активы – всего, | 290 | 12324863 | 14032948 | 1708085 | 113,9 | 81,5 | 65,6 | -15,9 |

| Из них: | ||||||||

| Запасы | 210 | 105370 | 149051 | 43681 | 141,5 | 0,7 | 0,7 | 0,0 |

| НДС по приобретенным ценностям | 220 | 1251584 | 1905091 | 653507 | 152,2 | 8,3 | 8,9 | 0,6 |

| Дебиторская задолженность (свыше 12 месяцев) | 230 | 7380158 | 8768886 | 1388728 | 118,8 | 48,8 | 41,0 | -7,8 |

| Дебиторская задолженность (менее 12 месяцев) | 240 | 11234509 | 10793558 | -440951 | 96,0 | 74,3 | 50,5 | -23,8 |

| Краткосрочные финансовые вложения | 250 | 3547858 | 3017132 | -530726 | 85,0 | 23,5 | 14,1 | -9,3 |

| Денежные средства | 260 | 37850 | 190745 | 152895 | 503,9 | 0,3 | 0,9 | 0,6 |

| Прочие оборотные активы | 270 | |||||||

2. Оценка ликвидности

Показатели ликвидности характеризуют способность компании удовлетворять претензии держателей краткосрочных долговых обязательств.

Таблица 2

Расчет показателей ликвидности баланса

| Актив | На начало периода | На конец периода | Пассив | На начало периода | На конец периода | Платежный излишек или недостаток, тыс. руб. | |

| тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | Начало периода |

Конец периода |

||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1.Наиболее ликвидные активы(250+260) | 3585708 | 3207877 | П1.Наиболее срочные обязательства(620+630) | 7775289 | 12892356 | 4189581 | 9684479 |

| А2.Быстро реализуемые активы(240+270) | 11234509 | 10793558 | П2.Кратко-срочные пассивы(610+650+660) | 14990445 | 22264687 | 3755936 | 11471129 |

| А3.Медлено реализуемые активы(210+220) | 22028067 | 2054142 | П3.Долго-срочные пассивы(590) | 16560500 | 18172384 | -5467567 | 16118242 |

| А4.Трудно реализуемые активы (190+230) | 49297471 | 58997223 | П4.Постоян-ные пассивы(490+640) | 22691231 | 23824214 | -26606240 | -35173009 |

| Баланс | 86145755 | 75052800 | Баланс | 62017465 | 77153641 | — | — |

Коэффициент абсолютной ликвидности

Кал = А1/(П1+П2) (2.1)

Коэффициент срочной ликвидности

Ксл = (А1+А2)/(П1+П2) (2.2)

Коэффициент текущей ликвидности

Ктл = (А1+А2+А3)/(П1+П2) (2.3)

Таблица 3

Коэффициенты ликвидности

| Показатель | На начало периода | На конец периода | Отклонение |

| Коэффициент текущей ликвидности | 1,619 | 0,457 | -1,162 |

| Коэффициент быстрой ликвидности | 0,651 | 0,398 | -0,253 |

| Коэффициент абсолютной ликвидности | 0,158 | 0,091 | -0,066 |

3.

Таблица 4

Расчет степени финансовой устойчивости предприятия

| Показатели | На начало периода, | На конец периода, | Изменение, тыс. руб. |

| тыс. руб. | тыс. руб. | ||

| 1 | 2 | 3 | 4 |

| 945156531 | 948344033 | 3187502 | |

| Внеоборотные активы (190) | 41917313 | 50228337 | 8311024 |

| Н1. Наличие собственных оборотных средств (Источники собственных средств – Внеоборотные активы) | 903239218 | 898115696 | -5123522 |

| Долгосрочные кредиты и займы (590) | 16560500 | 181723384 | 165162884 |

| Н2. Наличие собственных оборотных средств, а также долгосрочных и среднесрочных кредитов и займов (Н1 + Долгосрочные кредиты и займы) | 919799718 | 1079839080 | 160039362 |

| Краткосрочные кредиты и заемные средства (690) | 1490445 | 22264687 | 7274242 |

| Н3. Общая величина источников формирования запасов и затрат (Н2 + Краткосрочные кредиты и заемные средства) | 934790163 | 110213767 | 167313604 |

| Общая величина запасов и затрат (210) | 105587405 | 114569906 | 8982501 |

| Е1. Излишек или недостаток собственных оборотных средств (Н1 – запасы и затраты) | 797651813 | 783545790 | |

| Е2. Излишек или недостаток собственных оборотных средств, а также долгосрочных и среднесрочных кредитов и займов (Н2 – запасы и затраты) | 814212313 | 965269174 | |

| Е3. Излишек или недостаток общей величины источников формирования запасов и затрат (Н3-запасы и затраты) | 829202758 | 987533861 | |

| Трехкомпонентный показатель ситуации | Е1 > 0, E2 > 0, E3 > 0 –абсолютная фин. устойчивость | ||

Показатели для оценки финансовой устойчивости.

Коэффициент финансовой независимости, Суммарные обязательства к суммарным активам, Долгосрочные обязательства к активам, Суммарные обязательства к собственному капиталу, Долгосрочные обязательства к внеоборотным активам, Коэффициент покрытия процентов

Таблица 5

Расчет относительных показателей финансовой устойчивости

| Показатели | На начало периода | На конец периода |

Изменение (+,–) |

| 1 | 2 | 3 | 4 |

| Коэффициент обеспеченности собственными средствами (с.490-с.190) / с.290 | 73,286 | 64,001 | -9,285 |

| Коэффициент соотношения заёмных и собственных средств (с.590+ с.690) / с.490 | 0,033 | 0,215 | +0,182 |

| Коэффициент финансовой независимости с.490 / с.700 | 0,968 | 0,823 | -0,145 |

|

Коэффициент манёвренности собственного капитала (с.490-с.190) / с.210 |

8,554 | 7,839 | 0,715 |

| Коэффициент имущества производственного назначения (с.110+с.120+с.211+с.213+с.214) / с.300 | 0,876 | 0,934 | +0,058 |

4.

Коэффициенты деловой активности (оборачиваемости)позволяют проанализировать, насколько эффективно предприятие использует свои средства):

Коэффициент общей оборачиваемости или трансформации (ресурсоотдача)

D1= РП/А (4.1)

Коэффициент оборачиваемости основных средств

D 2 = РП/120 (4.2)

Коэффициент оборачиваемости оборотных активов

D 3= РП/120 (4.3)

Коэффициент оборачиваемости дебиторской задолженности, Коэффициент оборачиваемости кредиторской задолженности, Срок оборачиваемости дебиторской и кредиторской задолженности

Таблица 6

Коэффициенты деловой активности

| Показатель | На начало периода . | На конец периода | Изменение (+,-) |

|

Коэффициент общей оборачиваемости (ресурсоотдача) |

1,52 | 1,47 | -0,05 |

|

Коэффициент оборачиваемости оборотных активов |

2,59 | 2,20 | -0,42 |

| Фондоотдача | 1,49 | 1,44 | -1,05 |

| Коэффициент оборачиваемости дебиторской задолженности | 0,47 | 0,65 | 0,18 |

| Коэффициент оборачиваемости кредиторской задолженности | 0,55 | 0,51 | -0,04 |

| Срок оборачиваемости средств в расчетах (дебиторской задолженности), дней | 756,96 | 553,85 | -203,11 |

| Срок оборачиваемости кредиторской задолженности, дней | 654,55 | 705,88 | 51,33 |

5.

Коэффициенты рентабельностипоказывают, насколько прибыльна деятельность компании:

Коэффициент рентабельности продаж (

ROS = Прибыль от продаж/Выручка *100 %

Коэффициент рентабельности собственного капитала

ROE = Чистая прибыль/Собственный капитал*100 % (5.2)

Коэффициент рентабельности текущих активов

ROA = Операционная прибыль/Активы*100 % (5.3)

Таблица 6

Показатели рентабельности

| Показатель | На начало периода | На конец периода | Изменение (+,-) |

| Рентабельность продукции | 6,04 | -0,95 | -0,11 |

| Рентабельность собственного капитала | 0,03 | 0,06 | 0,03 |

| Рентабельность текущих активов | 0,12 | 0,27 | 0,15 |

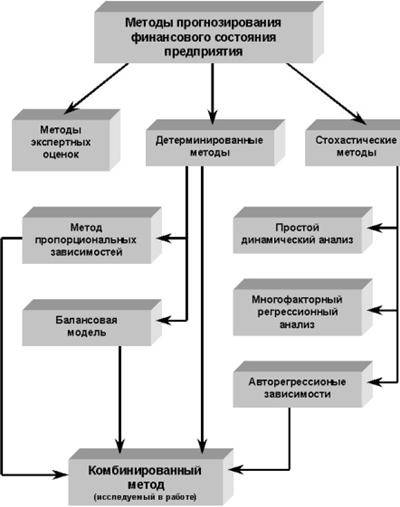

2.4. КОМБИНИРОВАННЫЙ МЕТОД ПРОГНОЗИРОВАНИЯ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ, Комбинированный метод

В прогнозировании учитывается не только индивидуальная динамика статей, но и взаимосвязь между отдельными статьями как внутри одной формы отчетности, так и между различными формами. В ПРИЛОЖЕНИИ №1 показана связь данного метода с базовыми.

В качестве результата прогнозирования получают баланс и отчет о прибылях и убытках в предстоящем периоде в укрупненной номенклатуре статей.

Далее для описания комбинированного метода будут использованы следующие условные обозначения: ВА — внеоборотные активы; ТА — текущие активы; СК — собственный капитал; КЗ — величина кредиторской задолженности; ТТА — длительность оборота текущих активов; ТКЗ — средний срок погашения кредиторской задолженности; В — выручка от реализации; П — прибыль, остающаяся в распоряжении организации; n — последний отчетный период; n+1 — прогнозируемый период.

Размер прибыли рассчитывается по методу пропорциональных зависимостей(2.4.1).

Величина собственного капитала в будущем периоде определяется (2.4.2), как его величина в последнем отчетном периоде, увеличенная на величину прогнозируемой прибыли (детерминированный факторный метод):

СКn+1 = CКn + П (2.4.2)

Далее по формуле (2.4.3) определятся потребность в собственном оборотном капитале (ПСОК).

ПСОК = СК — ВА (2.4.3)

Фактически, здесь используется балансовый метод прогнозирования. Величина внеоборотных активов в прогнозном периоде определяется с помощью метода авторегрессии.

Следующим шагом будет определение величины кредиторской задолженности в прогнозном периоде КЗn+1, которая связана с величиной ПСОК. Величина потребности в кредиторской задолженности определяется временем между окончанием использования кредита поставщиков и окончанием производственно-коммерческого цикла (периода оборота текущих активов) (ТТА — ТКЗ), а также величиной предстоящих платежей в единицу времени П/Д(2.4.4).

ПСОК = (ТТА — ТКЗ)*П / Д (2.4.4)

Тогда средний срок погашения задолженности вычисли по формуле (2.4.5), где Д — длительность отчетного периода.

ТКЗ = Д/ ОбКЗ = КЗ*Д / П (2.4.4)

Исключая из формул величину П / Д, получим равенство (2.4.5).

ПСОК = КЗn+1*(ТТА — ТКЗ)/ ТКЗ (2.4.5)

Длительность оборота текущих активов представлена формулой (2.4.6), где Д — длительность отчетного периода. А прогнозная величина текущих активов определим по (2.4.7).

ТТА = Д/ ОбТА = *Д / В (2.4.6)

ТА(n+1) = 2* В*ТТА/ Д — ТА(n) (2.4.7).

Подставляя уже известные нам величины в правую часть формулы, мы определим прогнозную величину текущих активов ТА(n+1) (детерминированный метод).

Итак, для окончательного построения прогнозных форм отчетности в укрупненной номенклатуре статей нам осталось определить величины кредиторской задолженности и кредитов в пассиве баланса. Это делается по следующей схеме. Определяем величину валюты баланса как сумму величин текущих и внеоборотных активов. Затем рассматриваем определенную нами ранее по формуле максимальную величину кредиторской задолженности КЗn+1. В зависимости от ее величины, прогнозирование завершается одним из двух вариантов:

Если сумма КЗn+1 и величины собственного капитала превышает валюту баланса,

сумма КЗn+1 и величины собственного капитала меньше валюты баланса

2.5.ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ И ПРОГНОЗИРОВАНИЕ ВЕРОЯТНОСТИ БАНКРОТСТВА

Состояние платежеспособности предприятия и ликвидность его средств являются определяющими показателями финансового состояния организации. Постоянный контроль этих коэффициентов помогает оценить вероятность банкротства и предположить возможные меры по снижению этой вероятности.

В теории финансового менеджмента используются разные методы оценки вероятности банкротства [15].

Двухфакторная модель Альтмана

Z = -0,3877 – 1,0736 * Ктл + 0,579 * (ЗК/П) (1)

Ктл — коэффициент текущей ликвидности,

ЗК — заемный капитал,

П — пассивы.

Если Z < 0, вероятно, что предприятие остается платежеспособным, если Z > 0, вероятно банкротство.

В российских условиях, применение Z модели Альтмана было исследовано М.А. Федотовой, которая считает, что для повышения точности прогноза необходимо добавить к ней третий показатель — рентабельность активов. Однако новые весовые коэффициенты для отечественных предприятий ввиду отсутствия статистических данных по организациям-банкротам в России не были определены [16].

Пятифакторная модель Альтмана

Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5 (2)

Х1 = (стр.290 — 690 ф. №1) / стр. 300 ф. №1,

Х2 = стр. 190 ф. №1 / стр. 300 ф. №1,

Х3 = стр. 140 ф. №2 / стр. 300 ф. №1,

Х4 = стр. 490 ф. №1 / (стр. 590 + 690 ф. №1),

Х5 = стр. 010 ф. №2 / стр. 300 ф. №1.

Если Z < 1,81 ,то высока вероятность банкротства (от 80 до 100%).

Если 2,77 <= Z < 1,81 ,то вероятность банкротства средняя (от 35 до 50%).

Если 2,99 < Z < 2,77 , то вероятность банкротства не велика (от 15 до 20%).

Если Z <= 2,99, вероятность банкротства малая (до 10%).

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года — 83%, что является ее достоинством. Недостатком же этой модели заключается в том, что ее по существу можно рассматривать лишь в отношении крупных компаний, котирующих свои акции на фондовом рынке.

Модифицированный вариант пятифакторной модели Альтмана

Z = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5 (3)

Если Z < 1,23 степень банкротства высокая, если 1,23 < Z < 2,89 — средняя, Z => 2,89 — низкая степень вероятности банкротства.

Модель Альтмана может быть использована для диагностики риска банкротства и на более продолжительный срок более чем 1 год, но точность в этом случае будет снижаться.

Сравнивая результаты расчетов по всем моделям можно увидеть, что все модели риска банкротства практически одинаково воспроизводят изменение ситуации на предприятии. То есть практически все модели достаточно адекватно отражают ситуацию на предприятии.

Однако при этом, данные расчетов показывают что, в каждом случае решения будут различны, и иметь различные последствия. Более того, эти различные действия потребуют привлечения дополнительных материальных, интеллектуальных, денежных и трудовых ресурсов.

То есть, какая бы модель не была выбрана, есть громадный риск заблуждения в принятии решений, которые в свою очередь потребуют вложения материальных, денежных, интеллектуальных и трудовых ресурсов. Основной причиной заблуждений при выборе той или иной модели является собственно не сама модель (ситуацию на предприятии они воспроизводят аналогично), а те критерии, на основании которых и должно приниматься то или иное решение относительно фактического финансово-экономического состояния, определенные для каждой из моделей.

На основе вышеприведенных данных бухгалтерского баланса ООО «Газпроммежрегионгаз» произведем расчеты по двухфакторной модели Альтмана. (Приложение №3).

ЗАКЛЮЧЕНИЕ

В ходе проведенного мною исследования на тему методов прогнозирования финансовых показателей, можно сделать следующие краткие выводы:

Экономическое прогнозирование — это получение информации о состоянии экономических показателей анализируемого объекта с помощью системы методов.

Методы прогнозирования — совокупность приемов и способов мышления, позволяющих на основе анализа ретроспективных данных, внешних и внутренних связей объекта прогнозирования, а также их измерений в рамках рассматриваемого явления или процесса вывести суждения определенной достоверности относительно будущего развития объекта.

Финансовые показатели — это набор некоторых чисел, для которых важно знать динамику их изменений, ведь они используются для оценки эффективности разрабатываемого проекта.

В настоящее время, на уровне фирмы можно и нужно применять прогнозирование и директивное планирование, а также на уровне государства можно применять прогнозирование, индикативное планирование и программирование.

Прогнозирование и планирование — разные организационные процедуры. Прогнозирование гораздо шире планирования.

Под «прогнозированием» понимается то, что может быть, а «планирование» — это то, что должно быть.

Базовые методы прогнозирования: простой динамический анализ, авторегрессионые зависимости, многофакторный регрессионный анализ, прогнозирование на основе пропорциональных зависимостей, метод пропорциональных зависимостей показателей, балансовая модель прогноза экономического потенциала предприятия.

Комбинированный метод относится к методам, прогнозирующим формы отчетности и сочетает в себе приемы и алгоритмы нескольких из базовых и как правило именно он используется на практике.

Для обеспечения полного и своевременного прогнозирования финансовых показателей необходимо использовать программы для автоматизации бухгалтерского учета.

В прогнозировании учитывается не только индивидуальная динамика статей, но и взаимосвязь между отдельными статьями как внутри одной формы отчетности, так и между различными формами.

Состояние платежеспособности предприятия и ликвидность его средств являются определяющими показателями финансового состояния организации. Постоянный контроль этих коэффициентов помогает оценить вероятность банкротства и предположить возможные меры по снижению этой вероятности.

Вместе с тем, обладание заранее обдуманной системой ходов, подобранных под разные варианты развития ситуации, всегда большой плюс. Возможность действовать обдуманно, строго и чётко в ситуации, где большинство участников событий подвержено хаосу, — большое преимущество, поэтому нужно всегда иметь под рукой обдуманную систему ходов (полученную при помощи прогнозирования) для разных вариантов развития.

В заключение, современная методология планирования и прогнозирования позволяет значительно облегчить жизнь хозяйствующего субъекта, она дает возможность подготовиться к грядущим событиям и рационально распорядиться имеющимися ресурсами.

I. Нормативно-правовая база

2. Федеральный закон от 26.04.2007 N 63-ФЗ («О внесении изменений в бюджетный кодекс РФ в связи с образованием Федерального Казначейства»).

3. Федеральный Закон от 23 июня 1995 года N 159-ФЗ (“О государственном прогнозировании и программах социально-экономического развития Российской Федерации»).

4. Федеральный закон от 31 марта 1999 г. N 69-ФЗ «О газоснабжении в Российской Федерации».

5. Постановление Правительства РФ от 17 октября 2009 г. N 816 «О внесении изменений в акты Правительства Российской Федерации в части совершенствования порядка расчетов за электрическую энергию (мощность), тепловую энергию и природный газ».

6. Постановление Правительства РФ от 27 мая 2007 г. N 333 «О совершенствовании государственного регулирования цен на газ».

7. Гражданский кодекс РФ (статья 128, «Объекты гражданских прав»).

II. Экономическая литература

8. В.А. Гневашева, Прогнозирование экономики: понятия и история, 2008, Знание. Понимание. Умение, 207 с.

9. Большая Советская Энциклопедия

10. Учебник Экономическая теория: Учебник / Под. Ред. Е.Ф. Борисова – МОСКВА, 2007 – 356с.

11. «Финансы и статистика. Введение в финансовый менеджмент», В.В. Ковалев, МОСКВА, 2005 — 232с.

12. Прогнозирование и планирование экономики: Учеб. пособие / под общ. ред. В.И. Боресевича, Г.А. Кандауровой. – Мн.: Экоперспектива, 2001. – 380 с.

13. Ковалев В.В. Введение в финансовый менеджмент. — М.: Финансы и статистика, 2006. — 768 с.

14. Финансовый менеджмент: Учебник для вузов / Под ред. А. М. Ковалевой. М.: ИНФРА-М, 2006.

15. Финансовый менеджмент: теория и практика. / Под ред. Стоянова Е.С. — М.: Перспектива, 2008

16. Финансовый менеджмент. / Под ред. Ф.Бригхэм, Майкл С.Эрхардт. Питер, 2007

III. Интернет ресурсы

17. http://www.mrg.ru/

18. http://www.ceoconsulting.ru/

19. http://forexrost.ru/

20. http://www.zakonrf.info/

ПРИЛОЖЕНИЕ №1

Классификация методов прогнозирования финансового состояния предприятия

ПРИЛОЖЕНИЕ № 2

РОССИЙСКИЕ ПРОГРАМНЫЕ ПРОДУКТЫ ПО ОЦЕНКЕ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИЙ

1. ИНЭК — АФСП (ООО НВП «Информация-Экономика»)

2. Альт — финансы (Исследовательско — консультационная фирма «Альт»)

3. Audit Expert (ООО «Про — Инвест Информационные Технологии»)

4. Интегрально — аналитический комплекс «Апельсин Финанс»

5. Excel Финансовый анализ (А.Н. Майер, Н.О. Коротаев)

6. Analyser-Финансы Предприятие (Консалтинговая группа «Про-Экт»)

7. АБФИ-Предприятие («Вестона»)

8. АХД-Экспресс («БизнесЛина»)

9. Система «Диагноз» (группа Polaris Software)

10. Мастер Финансов: Анализ и планирование (КГ «Воронов и Максимов»)

11. ОЛИМП ФинЭксперт (ТОО «Росэкспертиза»)

12. FinExpert (VectorOne Corporation)

13. АХДП (ОАО “Томский завод измерительной аппаратуры”)

14. Финансовый анализ (Малахов В.И.)

15. Finexpert (Репин В.В.)

16. Анализ баланса (Региональный центр ресурсов для открытого и дистанционного образования)

17. Анализ финансовой отчетности (Черняев М.)

ПРИЛОЖЕНИЕ №3

| Модель | 01.04.2009 | 01.07.2009 | 01.10.2009 | 01.01.2010 |

| Коэффициент пересчета в годовые | 4,0 | 2,0 | 1,3 | 1,0 |

| Модель Альтмана | ||||

| Двухфакторная модель | ||||

| Х1 | 5,687 | 6,790 | 6,207 | 3,876 |

| Х2 | 6,605 | 6,122 | 12,070 | 5,042 |

| Z | -6,111 | -7,323 | -6,353 | -4,257 |

| Вероятность банкротства | меньше 50% | меньше 50% | меньше 50% | меньше 50% |