На протяжении почти двухвекового периода становления и развития мирового индустриального общества в экономике многих стран происходили кризисы, во время которых наблюдался нарастающий спад производства, скопление нереализованных товаров на рынке, падение цен, крушение системы взаимных расчетов, крах банковских систем, разорение промышленных и торговых фирм, резкий скачок безработицы.

В специальной литературе экономический кризис характеризуется как нарушение равновесия между спросом и предложением на товары и услуги.

Кризисы сопровождают всю историю человеческого общества. Вначале они проявлялись как кризисы недопроизводства сельскохозяйственной продукции, с середины XIX века — как нарушение равновесия между промышленным производством и платёжеспособным спросом.

В девятнадцатом веке и первой половине двадцатого мир пережил несколько международных финансовых кризисов. Экономические кризисы до XX века ограничивались пределами одной, двух или трех стран, затем стали приобретать международный характер. Несмотря на то, что в последние десятилетия мировым сообществом созданы механизмы по предотвращению мировых кризисов (укрепление государственного регулирования хозяйственных процессов, создание международных финансовых организаций, проведение мониторинга и др.), как свидетельствует история мировых экономических катаклизмов, ни точно предсказать, ни тем более избежать их не возможно. В Евразии и Америке на протяжении почти двух веков экономические кризисы случались около 20 раз.

Целью данной курсовой работы является изучение истории мировых кризисов и методов прогнозирования банкротства предприятия.

Для достижения поставленной цели были сформулированы следующие задачи:

- изучить экономические циклы их виды и причины возникновения;

2. рассмотреть экономические кризисы

- изучить и проанализировать основные мировые кризисы;

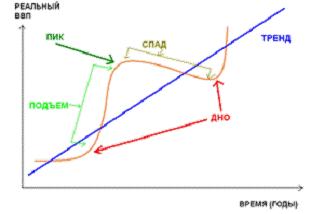

Экономика развивается не по прямой линии (тренду), характеризующей экономический рост, а через постоянные отклонения от тренда, через спады и подъемы. Экономика развивается циклически. Деловой (или экономический) цикл представляет собой периодические спады и подъемы в экономике, колебания деловой активности (рис.1).

Эти колебания нерегулярны и непредсказуемы, поэтому термин «цикл» достаточно условный. Выделяют две экстремальные точки цикла:

- точку пика, соответствующую максимуму деловой активности;

- точку дна, которая соответствует минимуму деловой активности (максимальному спаду).

27 стр., 13244 слов

Анализ экономических результатов хозяйственной деятельности предприятия ...

... выпускать новые виды продукции. 1. Теоретические основы анализа экономических результатов хозяйственной деятельности предприятия, .1 Понятие экономической состоятельности предприятия Экономическая состоятельность предприятия - это важнейшая характеристика его деловой активности и надёжности. Она является важной составляющей ...

Рис. 1 . Экономический цикл и его фазы

Цикл обычно делится на две фазы:

- фазу спада или рецессию, которая длится от пика до дна. Особенно продолжительный и глубокий спад носит название депрессии. Не случайно кризис 1929-1933 получил название Великой Депрессии;

- фазу подъема или оживление, которое продолжается от дна до пика.

мировой кризис банкротство цикличность

Теория реальных экономических циклов объясняет спады и подъемы воздействием реальных факторов. В индустриальных странах это может быть появление новых технологий, изменение цен на сырье. В аграрных странах — урожай или неурожай. Также толчком к переменам могут быть форс-мажорные ситуации (война, революция, стихийные бедствия).

Предвидя изменение экономической обстановки в лучшую или худшую сторону, домохозяйства и фирмы массово начинают экономить или больше тратить. В результате сокращается или возрастает совокупный спрос, уменьшается или увеличивается оборот розничной торговли. Фирмы получают меньше или больше заказов на изготовление продукции, соответственно меняется объем производства, занятость. Меняется деловая активность: фирмы начинают сокращать ассортимент выпускаемой продукции или наоборот запускают новые проекты, берут кредиты на их осуществление. То есть вся экономика колеблется, стремясь прийти в равновесие. Кроме колебаний совокупного спроса существуют и другие факторы влияющие на фазы экономического цикла: изменения зависящие от смены времен года в сельском хозяйстве, строительстве, автомобильной промышленности, сезонность розничной торговли, вековые тенденции экономического развития страны, зависящие от ресурсной базы, численности и структуры населения, правильного управления.

Обычно выделяют четыре основных вида экономических циклов:

- краткосрочные циклы Китчина (характерный период — 3-4 года);

- среднесрочные циклы Жюгляра (характерный период — 7-11 лет);

- ритмы Кузнеца (характерный период — 15-20 лет);

- длинные волны Кондратьева (характерный период — 45-60 лет)

Циклы Китчина — краткосрочные экономические циклы с характерным периодом 3-4 года, открытые в 1920-е годы английским экономистом Джозефом Китчином. Сам Китчин объяснял существование краткосрочных циклов колебаниями мировых запасов золота, однако в наше время такое объяснение не может считаться удовлетворительным. В современной экономической теории механизм генерирования этих циклов обычно связывают с запаздываниями по времени (временными лагами) в движении информации, влияющими на принятие решений коммерческими фирмами.

На улучшение конъюнктуры фирмы реагируют полной загрузкой мощностей, рынок наводняется товарами, через какое-то время на складах образуются чрезмерные запасы товаров, после чего принимается решение о снижении загрузки мощностей, но с определенным запаздыванием, так как информация о превышении предложения над спросом сама обычно поступает с определенным запаздыванием, кроме того требуется время на то, чтобы эту информацию проверить; определенное время требуется и на то, чтобы принять и утвердить само решение. Кроме того наблюдается определенное запаздывание между принятием решения и актуальным уменьшением загрузки мощностей (на приведение решения в жизнь тоже требуется время).

Модели экономических циклов

... экономических циклов: 1. Теории, сводящие экономические циклы к природно-физическим процессам. Эти теории объясняли цикличность хозяйственной жизни циклами солнечной радиации, сменой положения Венеры относительно Земли, метеорологическими условиями. Характерным ... на предметы потребления опять поднимаются, и начинается новый период оживления. 1.2 Причины циклического развития экономики Оценивая вклад ...

Наконец, ещё один временной лаг существует между моментом начала снижения уровня загрузки производственных мощностей и актуальным рассасыванием избыточных запасов товаров на складах. В отличие от циклов Китчина в рамках циклов Жюгляра мы наблюдаем колебания не просто в уровне загрузки существующих производственных мощностей (и, соответственно, в объеме товарных запасов), но и колебания в объемах инвестиций в основной капитал.

Циклы Жюгляра — среднесрочные экономические циклы с характерным периодом в 7-11 лет. Названы по имени французского экономиста Клемана Жюгляра, одним из первых описавшего эти циклы. В отличие от циклов Китчина в рамках циклов Жюгляра мы наблюдаем колебания не просто в уровне загрузки существующих производственных мощностей (и, соответственно, в объеме товарных запасов), но и колебания в объемах инвестиций в основной капитал. В результате, к временным запаздываниям, характерным для циклов Китчина, здесь добавляются еще и временные задержки между принятием инвестиционных решений и возведением соответствующих производственных мощностей (а также между возведением и актуальным запуском соответствующих мощностей).

Дополнительная задержка формируется и между спадом спроса и ликвидацией соответствующих производственных мощностей. Данные обстоятельства и обуславливают то, что характерный период циклов Жюгляра оказывается заметно более продолжительным, чем характерный период циклов Китчина. Циклические экономические кризисы/рецессии могут рассматриваться в качестве одной из фаз цикла Жюгляра (наряду с фазами оживления, подъёма и депрессии).

Вместе с тем от фазы кондратьевской волны зависит глубина этих кризисов.

Циклы (ритмы) Кузнеца

Кузнец связывал эти волны с демографическими процессами, в частности, притоком иммигрантов и строительными изменениями, поэтому он назвал их «демографическими» или «строительными» циклами.

В настоящее время рядом авторов ритмы Кузнеца рассматриваются в качестве технологических, инфраструктурных циклов. В рамках этих циклов происходит массовое обновление основных технологий. Кроме того хорошо совпадают с циклом Кузнеца большие циклы цен на недвижимость на примере Японии 1980-2000 гг. и длительность большой полуволны подъема цен в США.

Высказывалось также и предложение рассматривать ритмы Кузнеца в качестве третьей гармоники Кондратьевской волны <http://ru.wikipedia.org/wiki/%D0%A6%D0%B8%D0%BA%D0%BB%D1%8B_%D0%9A%D0%BE%D0%BD%D0%B4%D1%80%D0%B0%D1%82%D1%8C%D0%B5%D0%B2%D0%B0>.

Циклы Кондратьева

Существует определенная связь между длинными циклами Кондратьева и среднесрочными циклами Жюгляра. Такая связь была замечена еще самим Кондратьевым. В настоящее время высказывается мнение, что относительная правильность чередования повышательных и понижательных фаз Кондратьевских волн (каждая фаза 20-30 лет) определяется характером группы близлежащих среднесрочных циклов. Во время повышательной фазы Кондратьевской волны быстрое расширение экономики неизбежно приводит общество к необходимости изменения. Но возможности изменения общества отстают от требований экономики, поэтому развитие переходит в понижательную В-фазу, в течение которой кризисно-депрессивные явления и трудности заставляют перестраивать экономические и иные отношения.

Жизненный цикл товара и его стадии

... относительно дальнейшего потребления товара). 1.2 Этапы жизненного цикла товара Маркетинг в первую очередь интересует цикл жизни товара на рынке. По времени он короче экономического цикла, включающего фазы создания ... комплекса маркетинга, и, прежде всего по товарной политике [2, С.15]. Анализ концепций жизненного цикла товара позволяет принять ряд срочных мер по изменению объемов производства и ...

Экономический кризис — это значительное нарушение равновесия в хозяйственной системе, часто сопровождающееся потерями и разрывом нормальных связей в производстве и рыночных отношениях, что, в конечном счете, ведет к дисбалансу функционирования экономической системы в целом.

Все многообразие кризисов можно классифицировать по трем разным основаниям. Первое основание — по масштабам нарушения равновесия в хозяйственных системах.

Общие кризисы охватывают все национальное хозяйство.

Частичные

Так, финансовый кризис — глубокое расстройство государственных финансов. Оно проявляется в постоянных бюджетных дефицитах. Крайним проявлением финансового кризиса является неплатежеспособность государства по иностранным займам (во время мирового экономического кризиса 1929-1933 гг. прекратили платежи по внешним займам Великобритания, Франция, Германия, Италия. В 1931 г. США на год отсрочили все платежи по внешним долгам).

Денежно-кредитный кризис — потрясение денежно — кредитной системы. Происходит резкое сокращение коммерческого и банковского кредита, массовое изъятие вкладов и крах банков, погоня населения и предпринимателей за наличными деньгами, падение курсов акций и облигаций, а также нормы банковского процента.

Валютный кризис выражается в ликвидации золотого стандарта в обращении на мировом рынке и обесценении валюты отдельных стран (нехватка иностранных «твердых» валют, истощение валютных резервов в банках, падение валютных курсов).

Биржевой кризис — резкое снижение курсов ценных бумаг, значительное сокращение их эмиссий, глубокие спады в деятельности фондовой биржи.

Второе основание классификации кризисов — по регулярности нарушения равновесия в экономике.

Периодические, Промежуточные, Нерегулярные

Отраслевой кризис охватывает одну из отраслей народного хозяйства и вызывается изменением структуры производства, нарушением нормальных хозяйственных связей и др. Примерами могут служить кризис морского судоходства 1958-1962 гг., кризис в текстильной промышленности 1977 г.

Аграрный кризис — это резкая приостановка сбыта сельскохозяйственной продукции (падение цен на сельскохозяйственную продукцию).

Структурный кризис обусловлен нарушением нормальных соотношений между отраслями производства (однобоким и уродливым развитием одних отраслей в ущерб другим, ухудшением положения в отдельных видах производства).

Например, в середине 70-х годов возник сырьевой и энергетический кризис.

Третье основание классификации кризисов — по характеру нарушения пропорций воспроизводства. Здесь выделяют 2 вида кризисов.

Кризис перепроизводства товаров, Кризис недопроизводства товаров

Кризисы ХIХ и ХХ столетий проходили по единому драматическому сценарию. Рынок, впитывавший беспрепятственно все производимые товары, в какое-то время оказывался переполненным, но товары продолжали поступать. Спрос же постепенно начинал уменьшаться, он отставал от предложения, и, наконец, почти прекращался. Спрос падал, а между тем множество предприятий все еще продолжали работать в силу инерции и выбрасывали на рынок все новые и новые партии товаров. Стремительно падали цены. Начинались ликвидации и крахи, причем, прежде всего, гибли финансовые и кредитные учреждения, банки. В условиях нехватки ликвидности для расплаты по долгам банки повышали ссудный процент, кредит становился недоступным для основной массы предпринимателей. Начинали разоряться уже крупные предприятия, останавливались фабрики, заводы. Так, или, во всяком случае, почти так проходили кризисы в 1825 году в Англии, в 1836 году в Англии и США, в 1841 году в США. Кризис 1847 года охватил уже США, Англию, Францию и Германию. Следующий за ним кризис 1858 года явился, по сути, первым мировым циклическим кризисом. После этого экономические кризисы сотрясали мировую экономику в 1873, 1882, 1890 годах.

Циклы и кризисы: вред и польза для мировой экономики

... понятий. Экономическим циклом называются периодические колебания экономической активности, чередование спадов и подъемов в экономике. Цикл можно рассматривать как период времени от одного кризиса до другого, включающий все четыре фазы: кризис, депрессия, ...

Великая депрессия — это продолжительный спад мировой экономики, случившийся в 1929 году и окончательно закончившийся в 1940 году. При этом рецессия распространилась на большую часть стран Запада и другие страны по всему миру. По сути, Великая Депрессия — это мировой экономический кризис, а сам термин обычно употребляется по отношению к Соединенным Штатам Америки.

Толчком к Великой Депрессии послужил крах Уолл-Стрит 1929 года. Но спустя много лет экономисты так и не пришли к единому мнению по поводу случившегося кризиса. Разные точки зрения называют разные причины Великой Депрессии в США.

Существует ряд теорий на этот счёт, но, по всей видимости, в возникновении экономического кризиса сыграла свою роль совокупность факторов.

— Кейнсианское объяснение — нехватка денежной массы. В то время деньги были привязаны к золотому запасу, это ограничивало денежную массу. В то же время производство росло, на рубеже веков появились такие новые виды товаров, как автомобили, самолёты, радио. Количество товаров, как валовое, так и по ассортименту, увеличилось многократно. В результате ограниченности денежной массы и роста товарной массы возникла сильная дефляция — падение цен, которое вызвало финансовую нестабильность, банкротство многих предприятий, невозврат кредитов. Мощный мультипликативный эффект ударил даже по растущим отраслям.

2. Монетаризм — кризис вызвала денежная политика ФРС.

- Марксизм — очередной кризис перепроизводства, присущий капитализму.

- Биржевой пузырь; инвестиции в производство сверх реальной необходимости.

- Стремительный прирост населения; большое количество детей в семье было характерным для прежнего аграрного способа производства (в среднем 3-5 детей на семью), однако в связи с прогрессом медицины и временным повышением уровня жизни серьёзно сократилась естественная убыль из-за болезней.

— Одним из факторов, подстегнувших наступление Великой депрессии, называют принятие Закона Смута-Хоули в 1930 году, вводившим высокие таможенные пошлины на импортные товары. Пытаясь таким образом защитить внутреннего производителя, правительство протекционистскими мерами повысило цены на дешёвый импорт. Это в свою очередь снизило и без того неважную покупательную способность населения, а также вынудило другие страны применить контрмеры, навредившие американским экспортёрам. Лишь в середине 30-х годов после вступления в силу Закона о соглашениях о взаимной торговле, существенно снизившего таможенные пошлины, международная торговля начала восстанавливаться, оказывая позитивное влияние на мировую экономику.

Франция в годы кризиса. Народный фронт

... называть себя публично фашистами. Фашистские организации во Франции были разобщёнными и не имели ... фронт В течении лета 1936 г. парламент принял более сотни законов, воплощавших в жизнь ... Не осознав глубины и масштабов экономического кризиса, французские правящие круги стали бороться ... промышленности, государственный контроль за деятельностью Французского банка, введение 40-часовой рабочей недели, ...

— Первая мировая война также послужила одной из причин великой депрессии — американская экономика была сначала «накачана» военными заказами правительства, которые после окончания Первой Мировой резко сократились, что привело к рецессии в ВПК страны и смежных секторах экономики.

— Маржинальные займы. Суть займа проста — можно приобрести акции компаний, внеся всего 10 % от их стоимости. Например: акции стоимостью 1000 долларов можно приобрести за 100 долларов. Этот тип ссуды был популярен в 20-е годы, потому что все играли на рынке акций. Но в этом займе есть одна хитрость. Брокер в любой момент может потребовать уплаты долга и его нужно вернуть в 24 часа. Это называется маржевое требование и обычно оно вызывает продажу акций, купленных в кредит. 24 октября 1929 нью-йоркские брокеры, которые выдавали маржевые займы, стали массово требовать уплаты по ним. Все начали избавляться от акций, чтобы избежать уплаты по маржевым займам. Необходимость оплаты по маржевым требованиям вызвала нехватку средств в банках по сходным причинам (т.к. активы банков были вложены в ценные бумаги и банки были вынуждены срочно продавать их) и привело к краху шестнадцати тысяч банков, что позволило международным банкирам не только скупить банки конкурентов, но и за сущие копейки скупить крупные американские компании. Когда общество было полностью разорено, банкиры Федерального резерва США решили отменить золотой стандарт США. С этой целью они решили собрать оставшееся в США золото. Так под предлогом борьбы с последствиями депрессии была проведена конфискация золота у населения США

Когда США вступили в Великую Депрессию, президент Рузвельт выдвинул ряд мер по выходу из этого кризиса, названный «новым курсом Рузвельта». Основной идеей плана Рузвельта служило вмешательство государства во все сферы жизни общества.

Государство регулировало производство, отношения между предпринимателями. Целью было восстановление покупательной способности населения. В первую очередь правительство восстанавливало банковскую систему.

В январе 1932 года Конгресс США создал Финансовую корпорацию реконструкции (RFC).

Эта организация была призвана оказывать финансовую помощь железным дорогам, финансовым институтам и бизнес-корпорациям. В июле её роль была расширена для оказания помощи сельскому хозяйству и финансирования государственных и местных общественных работ.

Был принят закон о Федеральном жилищном банке, который должен предоставлять кредиты организациям, занимающимся ипотечным кредитованием (прообраз будущей Fannie Mae).

Был принят первый из двух законов, носящих имя Гласа-Стигала, направленный на либерализацию ФРС и разрешающий, в частности, ей кредитовать банки-члены. Было признано необходимым активизировать бюджетное перераспределение доходов от богатых к бедным, чтобы стимулировать потребление. Максимальная ставка подоходного налога была повышена с 25 до 63 %.

Однако общественность считала, что меры, предпринимаемые администрацией Гувера, недостаточны и слишком запоздали. Франклин Рузвельт легко победил Гувера на президентских выборах осенью 1932 года, одновременно демократы смогли завоевать контроль над Конгрессом.

Для выхода из кризиса в 1933 г. начал осуществляться Новый курс Рузвельта — различные меры, направленные на регулирование экономики. Некоторые из них, по современным представлениям, помогли устранить причины Великой депрессии, некоторые носили социальную направленность, помогая наиболее пострадавшим выжить, другие меры усугубили положение.

Денежно-кредитное регулирование экономики Банком России

... кризиса, изучение методов денежно-кредитного регулирования является особенно актуальной задачей для российской экономики. Целью данной работы является рассмотрение теоретических и практических аспектов применения методов денежно-кредитного регулирования экономики, ... Проблемы денежно-кредитного регулирования экономики Денежно-кредитная политика, проводимая Центральным банком на протяжении многих лет, ...

Почти сразу же после вступления в должность, в марте 1933 года, Рузвельту пришлось столкнуться с третьей волной банковской паники, на которую новый президент отреагировал закрытием банков на неделю и подготовкой за это время программы гарантирования вкладов.

Первые 100 дней президентства Рузвельта были отмечены интенсивной законодательной деятельностью. Конгресс разрешил создать Федеральную корпорацию страхования вкладов и Федеральную администрацию чрезвычайной помощи (ФАЧП), создание которой предписывалось Законом о восстановлении национальной экономики от 16 июля 1933 года. В задачи ФАЧП входило: а) строительство, ремонт и улучшение шоссе и магистралей, общественных зданий и любых других государственных предприятий и коммунальных удобств; б) сохранение естественных богатств и развитие их добычи, включая сюда контроль, использование и очищение вод, предотвращение почвенной и береговой эрозии, развитие водной энергетики, передачу электрической энергии, строительство различных речных и портовых сооружений и предотвращение наводнений.

Безработные активно привлекались к общественным работам. В общей сложности в 1933-1939 гг. на общественных работах под эгидой Администрации общественных работ (PWA) и администрации гражданских работ Civil Works Administration — СВА (это строительство каналов, дорог, мостов зачастую в необжитых и болотистых малярийных районах) численность занятых на общественных работах достигала 4 миллиона человек.

Через Конгресс были проведены также несколько законопроектов, регулирующих финансовую сферу: чрезвычайный банковской закон, Закон Гласса-Стиголла (1933 года) о разграничении инвестиционных и коммерческих банков, закон о кредитовании сельского хозяйства, закон о комиссии по ценным бумагам.

В сфере сельского хозяйства принятый 12 мая 1933 года закон о регулировании реструктурировал двенадцатимиллиардный фермерский долг, сократил проценты по ипотечной задолженности и удлинил срок погашения всех долгов. Правительство получило возможность предоставить фермерам заем, и в течение последующих четырёх лет аграрные банки выдали полумиллиону земельных владельцев ссуды на общую сумму 2,2 млрд. долларов на очень лёгких условиях. Для поднятия цен на сельхозпродукцию законом от 12 мая фермерам рекомендовалось уменьшить производство, урезать посевные площади, снизить поголовье скота, а для компенсации возможных убытков создавался специальный фонд.

Итоги первого года президентства Рузвельта были неоднозначны: падение ВВП значительно замедлилось и составило лишь 2,1 % в 1933 году, но безработица выросла до 24,9 %. После выкупа государством всего золота по твёрдой цене, опираясь на закон о золотом резерве, принятый в январе 1934 года, Рузвельт издал 31 января 1934 года прокламацию, которая сокращала золотое содержание доллара с 25,8 до 15 5/21 грана и устанавливала официальную цену золота на уровне 35 долларов за унцию. Иными словами, доллар был девальвирован на 41 %.

Было составлено 557 основных и 189 дополнительных так называемых «кодексов честной конкуренции» в различных отраслях. Стороны гарантировали минимум зарплаты, а также единую зарплату для всех рабочих одной категории. Эти кодексы охватили 95 % всех промышленных рабочих. Такие кодексы сильно ограничивали конкуренцию.

Методы Рузвельта, резко повышавшие роль правительства, рассматривались как покушение на Конституцию США. В 1935 году Верховный Суд США постановил, что Национальная администрация восстановления и вводящий её закон (National Industrial Recovery Act, NIRA) неконституционны. Причина была в фактической отмене в этом акте многих антимонопольных законов и закреплении за профсоюзами монополии на наем работников.

Государство решительно вторглось в сферу образования, здравоохранения, гарантировало прожиточный минимум, взяло на себя обязательство по обеспечению престарелых, инвалидов, неимущих. Расходы федерального правительства в 1932-1940 годах выросли более чем вдвое. Однако Рузвельт опасался несбалансированного бюджета и расходы на 1937 год, когда, казалось бы, экономика набрала уже достаточные обороты, были сокращены. Это снова погрузило страну в рецессию 1937-1938 годов.

Индекс промышленного производства составил в 1939 году только 90 % уровня 1932 года. В 1939 году безработица все ещё оставалась на уровне 17 %. Некоторые указывают, что причиной окончания Великой депрессии стала Вторая мировая война, вызвавшая массовые закупки государством вооружения. Бурный рост в американской промышленности начался лишь в 1939-1941 годах на волне активного наращивания военных приготовлений.

В наше время большинство экономистов-неоклассиков полагает, что кризис в США усугубили неверные действия властей. Классики монетаризма Милтон Фридман и Анна Шварц полагали, что ФРС виновата в создании «кризиса доверия», так как вовремя банкам не была оказана помощь и началась волна банкротств. Меры по расширению кредитования банков, аналогичные тем, которые принимались с 1932 года, по их мнению, могли быть приняты и раньше — в 1930м или 1931 году.

Последствия Депрессии для США и мира. Великая Депрессия имела значительные последствия, как для экономики США, так и для мировой экономики в целом.

В США произошло следующее: закрылось большое количество банков, появилась дефляция и рухнули цены на недвижимость, сокращения промышленного производства в 2 раза, безработица выросла до 12 млн. человек, многие фермеры разорились, урожаю зерновых культур упали в 2 раза. Великая депрессия в отличие от финансового кризиса отразилась на реальном секторе экономики США.

17 августа 1998 года правительство России и Центральный банк объявили о дефолте по основным видам государственных ценных бумаг и о переходе к плавающему курсу рубля в рамках резко расширенного валютного коридора (его границы были расширены до 6 — 9,5 рублей за доллар США).

Позже ЦБ фактически отказался от поддержки курса рубля.

Если 15 августа 1998 года официальный обменный курс рубля к доллару США составлял 6,3 рублей за доллар, то 1 сентября 1998 года — 9,33 рубля, 1 октября — 15,9 рубля.

Дефолт 1998 года был неожиданным для западных инвесторов, руководствовавшихся принципом «Россия — большая, ей не дадут упасть». Непосредственно перед кризисом, 13 июля, Международный валютный фонд выделил России неотложный кредит, тремя траншами (и первый из них пошёл в страну еще до объявления дефолта), на сумму в $22 млрд. Однако сборы в бюджет не покрывали даже процентных платежей по государственному долгу.

Особенностью кризиса являлось то, что в истории мира ещё не было случаев, когда государство объявляет дефолт по внутреннему долгу, номинированному в национальной валюте. В случае с Россией был объявлен дефолт по ГКО, доходность по которым непосредственно перед кризисом достигала 140 % годовых. Обычной практикой в других странах являлось то, что государство начинало печатать деньги и путём обесценивания национальной валюты производило погашение долга. Инвесторы, вложившие средства в рынок ГКО, ожидали именно такого сценария событий.

Иностранные инвесторы вступили в переговоры с российским правительством, однако выплаты по ГКО составили мизерную сумму, составляющую около 1 % от суммы долга. Основные потери понес банк CSFB, контролировавший до 40 % рынка.

Экономический кризис 1998 года был крахом макроэкономической политики российских властей, проводившейся с 1992 года. Экономика России получила тяжёлый удар, в результате которого в несколько раз девальвировался российский рубль, произошёл значительный спад производства и уровня жизни населения, резкий скачок инфляции.

Производственный спад был краткосрочным и вскоре сменился масштабным экономическим ростом. Значительную роль в этом росте сыграли изменения в макроэкономической политике российских властей, произошедшие после августа 1998 года.

Резкое падение курса рубля привело к значительному снижению импорта <http://ru.wikipedia.org/wiki/%D0%98%D0%BC%D0%BF%D0%BE%D1%80%D1%82> и усилению позиций экспорта <http://ru.wikipedia.org/wiki/%D0%AD%D0%BA%D1%81%D0%BF%D0%BE%D1%80%D1%82>. Российские предприятия, несущие затраты в рублях, стали более конкурентоспособными как на мировом, так и на внутреннем рынке. Импортировать оставалось выгодным достаточно дешевые товары китайского производства.

Укрепление реального курса рубля происходило в течение 7 лет, до 2005 года, когда курс достиг показателей 1996-1997 годов.

По мнению генерального директора ООО «Институт энергетической политики» В.С. Милова, несмотря на негативное воздействие на благосостояние населения, в итоге кризис сыграл благоприятную роль в экономическом развитии страны, по причине, в первую очередь, резкого усиления бюджетной дисциплины в последефолтные годы.

Мировой финансовый кризис — кризис, который охватил страны всего мира. Возникновение экономического кризиса было обусловлено следующими факторами:

- перегрев сырьевых рынков (в том числе, рынка нефти и продовольствия);

- перегрев фондового рынка

- перегрев кредитного рынка и явившийся их следствием ипотечный кризис

Основными формами проявления мирового кризиса стали: убытки и банкротство ипотечных компаний, банков и хедж фондов; снижение уровня жизни населения, в большей степени среднего класса и людей с низким уровнем доходов; массовые сокращения работников; повышение цен на товары потребления.

Основные этапы развития кризиса. Первый этап кризиса — с июля 2007 до августа 2008 г. — характеризовался развитием американского ипотечного кризиса, списанием огромных средств по закладным банками и первыми банкротствами. Только за это время мировая финансовая система понесла потери в сумме примерно до 800 млрд долл.

Второй этап — кризис ликвидности — Ипотечный кризис в США (2007) спровоцировал в сентябре 2008 года кризис ликвидности мировых банков: банки прекратили выдачу кредитов, в частности кредитов на покупку автомобилей. Как следствие, объёмы продаж автогигантов начали сокращаться. Три автогиганта Opel, Daimler и Ford сообщили в октябре о сокращении объёмов производства в Германии. Из сферы недвижимости кризис перекинулся на реальную экономику, началась рецессия, спад производства. Спред LIBOR-OIS (показывающий разницу между ставкой LIBOR и фьючерсом на официальную ставку Центробанка — свидетельство доступности денег на межбанковском рынке) в конце сентября 2008 года превысил для долларовых кредитов 200 базисных пунктов, а в начале октября — 250. Клиенты в массовом порядке изымали сбережения со своих счетов. Банкротство Lehman Brothers привело к сомнениям в возможности выплат страховых компаний, страхующих от рисков банкротства кредитуемых (CDS), что привело к кризису самого инструмента CDS и резкому увеличению рисков страхования, вылившийся в кризис доверия между банками и резкий рост ставок кредитования, что особенно сильно сказалось на развивающихся кредитных рынках.

Третий этап — паралич кредита, вытекающий из кризиса ликвидности и недоверия внутри банковской системы. Чем дольше он продолжается, тем больше вреда наносит текущей экономической деятельности, но особенно — будущим капиталовложениям.

Многие экономисты единодушны во мнении, что современный финансовый кризис — это прямое следствие кризиса ипотечного кредитования в США (доля данного сектора в экономике страны составляет 1.4%).

Частные американские банки выдавали ипотечные кредиты в больших количествах. В категорию собственников ипотечного жилья вошли и те американцы, которые были просто не в состоянии регулярно выплачивать проценты по кредитам. В итоге жилье чуть ли не в массовом порядке переходило в собственность банков, а достаточного количества людей, которые бы хотели покупать это жилье, не находилось. Исход подобного положения дел вполне предсказуем — банкротство банков. Данная ситуация возникла из-за того, что фондовый рынок оккупировали игроки-спекулянты, которые занимались куплей-продажей высокодоходных, но при этом высокорискованных инструментов, создавая финансовые пирамиды. В итоге финансовая система США дала сбой — миллиарды и триллионы долларов, которые были задействованы в финансовых операциях повышенного риска, оказались неликвидны. Инвестиционные компании и банки терпят убытки и банкротятся, ухудшая ситуацию и на мировом финансовом рынке. Ведь американская экономика имеет огромное влияние на экономику многих стран мира — филиалы американских корпораций открыты почти во всех странах, американский доллар, ценные бумаги США традиционно выступают в качестве финансового гаранта для других стран, которые с их помощью защищаются от различного рода рисков.

Мировой финансовый кризис миновал, страны восстанавливают утраченный экономический потенциал. Известно, что у большинства развивающихся стран показатель уровня экономического развития уже равен показателю тех годов, в которых кризис отсутствовал.

В опубликованном докладе Всемирного банка, отмечено, что в предстоящем году темпы развития мировой экономики снизятся и составят 3,3% по сравнению с зафиксированным в 2010 году ростом в 3,9%. Тем не менее, в 2012 году рост ВВП всего мира вновь увеличится и достигнет отметки 3,6%.

Темпы экономического роста в развивающихся странах на период 2011 года значительно скажутся на темпах роста стран с более высоким уровнем доходов. При этом уровень экономического продвижения развивающихся стран в течение этого года будет составлять — 6%, а в 2012 году увеличится до уровня 6,1%. Похожие показатели и в экономике развитых стран, в 2011 — 2,4%, а в 2012 — 2,7%.

Рассматривая темпы экономического роста Китая, можно предположить, что по всей вероятности, они превзойдут сопоставимые показатели как в соседних странах региона, так и в других развивающихся странах. В 2011 году данный показатель приблизится к отметке 8,4%, а в следующем году увеличится до 10%.

Что касается показателей возможного развития экономики стран Еврозоны, то они изменятся с тенденцией увеличения регионального ВВП в 2011 году до 1,4%, а в 2012 году приблизятся к отметке 2%.

При сложившихся обстоятельствах, прогнозы относительно перспектив развития экономики России, весьма утешительные. Ожидается, что в 2011 году данный показатель увеличится до 4,2%, а в 2012 составит 4%. Экономическое развитие России положительно отразится на состоянии дел в странах постсоветского пространства. Как известно, Россия выступает основным импортером товаров и услуг из стран СНГ, по этим причинам увеличение покупательной способности внутреннего российского рынка положительно отразится на соседних

Стабильный рост экономического развития предполагается в США, по словам президента Федерального резервного банка Миннеаполиса Нараяна Кочерлакоты, 2011 год будет более эффективным по сравнению с предыдущим. Рост ВВП США в 2011 году будет ближе к 3%, чем к 4%, что выше на 2,8. Реальные проблемы сохраняются в банковском секторе с качеством активов, что ограничивает рост активов и кредитование.

Снижение ставки эквивалентно эмиссии доллара. Поэтому США решило заменить процесс снижения ставки на эмиссию. Таким образом, прогноз развития мирового финансового кризиса в 2011 году, показал, что одной из основных преград для развития мировой экономики является высокий уровень государственных долговых обязательств ряда Европейских стран, а так же большая доля безработных граждан.

Необходимо произвести реструктуризацию экономики, увеличить долю накопления и завершить процесс консолидации финансовой системы.

Мытищинский машиностроительный завод был основан в 1897 году в г. Мытищи Московской области как вагоностроительный завод. Первой продукцией были пассажирские, товарные вагоны для Северной железной дороги России. В 1903 году началось производство трамвайных вагонов для г. Москвы. Первые электрические пассажирские поезда для России были изготовлены в 1929 году на Мытищинском вагоностроительном заводе, в 1934 году — первые вагоны для метрополитена г. Москвы. С 1942 года он производит самоходные артиллерийские установки и тягачи для военных целей. В том же году создано конструкторское бюро, где вот уже полувека создаются и совершенствуются гусеничные машины для армии.

В состав ОАО «Метровагонмаш» входят два производственных филиала: «Шполянский завод запасных частей» г. Шпола, республика Украина и «Вышневолоцкий машиностроительный завод» г. Вышний Волочок, Россия. Находясь в 4-х км от Москвы и занимая площадь более 80 га, предприятие располагает всем необходимым для машиностроительного производства. Завод имеет собственные литейные и кузнечные производства, цеха листовой штамповки, механообработки, термообработки, гальваники, оснащенные современным высокопроизводительным оборудованием, мощные покрасочные комплексы. Инструментальное производство и производство нестандартного оборудования позволяют обеспечить высокий технический уровень выпускаемых изделий.

За прошедшие годы МЕТРОВАГОНМАШ приобрел большой опыт в разработке и производстве бронированных гусеничных транспортных машин. Создана собственная школа проектирования, испытаний, исследований гусеничных шасси. МЕТРОВАГОНМАШ — ведущая фирма России по созданию и производству гусеничных машин для современных зенитно-ракетных комплексов.2005 года «Метровагонмаш» входит в состав группы «Трансмашхолдинг», крупнейшей в России компании на рынке транспортного машиностроения. Предприятия группы выпускают маневровые и магистральные тепловозы, промышленные и магистральные электровозы, грузовые и пассажирские вагоны, вагоны метро и электропоездов, тепловозные и судовые дизели, стрелочные переводы, тяговые агрегаты, вагонное литье и другую продукцию.

Открытое акционерное общество «Метровагонмаш» спокойно и уверено смотрит в будущее, считая своей основной целью удовлетворение требований самых взыскательных покупателей. Суть стратегии предприятия — в достижении наивысшего качества продукции при минимальных издержках, быстром реагировании на возрастающие требования своих клиентов и мирового рынка.

Предсказание банкротства как самостоятельная проблема возникла в передовых капиталистических странах (и в первую очередь, в США) сразу после окончания второй мировой войны. Этому способствовал рост числа банкротств, в связи с резким сокращением военных заказов, неравномерность развития фирм, процветание одних и разорение других. Естественно, возникла проблема возможности априорного определения условий, ведущих фирму к банкротству.

Вначале этот вопрос решался на эмпирическом, чисто качественном уровне и, естественно, приводил к существенным ошибкам. Первые серьезные попытки разработать эффективную методику прогнозирования банкротства относятся к 60-м гг. и связаны с развитием компьютерной техники.

Известны два основных подхода к предсказанию банкротства. Первый базируется на финансовых данных и включает оперирование некоторыми коэффициентами: приобретающим все большую известность Z-коэффициентом Альтмана (США), коэффициентом Таффлера, (Великобритания), и другими, а также умение «читать баланс». Второй исходит из данных по обанкротившимся компаниям и сравнивает их с соответствующими данными исследуемой компании.

Первый подход, бесспорно эффективный при прогнозировании банкротства, имеет три существенных недостатка. Во-первых, компании, испытывающие трудности, всячески задерживают публикацию своих отчетов, и, таким образом, конкретные данные могут годами оставаться недоступными. Во-вторых, даже если данные и сообщаются, они могут оказаться «творчески обработанными». Для компаний в подобных обстоятельствах характерно стремление обелить свою деятельность, иногда доводящее до фальсификации. Требуется особое умение, присущее даже не всем опытным исследователям, чтобы выделить массивы подправленных данных и оценить степень завуалированности. Третья трудность заключается в том, что некоторые соотношения, выведенные по данным деятельности компании, могут свидетельствовать о неплатежеспособности в то время, как другие — давать основания для заключения о стабильности или даже некотором улучшении. В таких условиях трудно судить о реальном состоянии дел.

Второй подход основан на сравнении признаков уже обанкротившихся компаний с таковыми же признаками «подозрительной» компании. За последние 50 лет опубликовано множество списков обанкротившихся компаний. Некоторые из них содержат их описание по десяткам показателей. К сожалению, большинство списков не упорядочивают эти данные по степени важности и ни в одном не проявлена забота о последовательности. Попыткой компенсировать эти недостатки является метод балльной оценки (А-счет Аргенти).

Рассмотрим некоторые методики прогнозирования банкротства.

Двухфакторная модель Альтмана

= — 0,3877 — 1,0736 * Ктл + 0,579 * (ЗК/П)

где Ктл — коэффициент текущей ликвидности; ЗК — заемный капитал; П — пассивы. Расчёт показателя Z для ОАО «Метровагонмаш» приведён в таблице 1.

Табл.1

|

Модель |

2007 |

2008 |

2009 |

2010 |

|

Двухфакторная модель |

||||

|

Х1 |

2,387 |

2,043 |

2,104 |

2,944 |

|

Х2 |

1,436 |

1,615 |

1,573 |

1,397 |

|

Z |

-2,867 |

-2,487 |

-2,556 |

-3,468 |

|

Вероятность банкротства |

меньше 50% |

меньше 50% |

меньше 50% |

меньше 50% |

При значении Z > 0 ситуация в анализируемой компании критична, вероятность наступления банкротства высока.

Как видно по расчётам в таблице 1 вероятность банкротства предприятия на всём протяжении анализируемого периода менее 50%.

Пятифакторная модель Альтмана

Самая популярная модель Альтмана, именно она была опубликована ученым 1968 году. Формула расчета пятифакторной модели Альтмана имеет вид:

= 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5 где

= оборотный капитал к сумме активов предприятия. Показатель оценивает сумму чистых ликвидных активов компании по отношению к совокупным активам.= не распределенная прибыль к сумме активов предприятия, отражает уровень финансового рычага компании.= прибыль до налогообложения к общей стоимости активов. Показатель отражает эффективность операционной деятельности компании.= рыночная стоимость собственного капитала / бухгалтерская (балансовая) стоимость всех обязательств.

Х5 = объем продаж к общей величине активов предприятия характеризует рентабельность активов предприятия.

В результате подсчета Z — показателя для конкретного предприятия делается заключение:

Если Z < 1,81 — вероятность банкротства составляет от 80 до 100%;

Если 2,77 <= Z < 1,81 — средняя вероятность краха компании от 35 до 50%;

Если 2,99 < Z < 2,77 — вероятность банкротства не велика от 15 до 20%;

Если Z <= 2,99 — ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Расчёт показателя Z для ОАО «Метровагонмаш» приведён в таблице 2.

Табл.2

|

Модель |

2007 |

2008 |

2009 |

2010 |

|

Пятифакторная модель |

||||

|

Х1 |

0,416 |

0,397 |

0,401 |

0,426 |

|

Х2 |

0,156 |

0,110 |

0,103 |

0,159 |

|

Х3 |

0,213 |

0,151 |

0,134 |

0, 201 |

|

Х4 |

2,294 |

1,625 |

1,746 |

2,516 |

|

Х5 |

1,353 |

1,111 |

0,939 |

0,803 |

|

Z |

4,149 |

3,212 |

3,053 |

3,710 |

На протяжении отчётного периода показатель Z <= 2,99, можно сделать вывод о том что ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Британский ученый Таффлер (Taffler) предложил в 1977 году четырехфакторную модель

При применении компьютерной техники на первой стадии вычисляются 80 отношений по данным обанкротившихся и платежеспособных компаний. Затем, используя статистический метод, известный как анализ многомерного дискриминанта, можно построить модель платежеспособности, определяя частные соотношения, которые наилучшим образом выделяют в группы компаний и их коэффициенты.

Такой выборочный подсчет соотношений является типичным для определения некоторых ключевых измерений деятельности компании, таких, как прибыльность, соответствие оборотного капитала, финансовый риск и ликвидность. Объединяя эти показатели и сводя их соответствующим образом воедино, модель платежеспособности воспроизводит точную картину финансового состояния предприятия. Типичная модель для анализа компаний, акции которых котируются на биржах, принимает форму:

= 0,53X1 + 0,13X2 + 0,18 X3 + 0,16 X4

где Х1 — прибыль до уплаты налога / текущие обязательства (стр.050 ф.2/стр.690 ф.1);

Х2 — текущие активы/общая сумма обязательств (стр.290

Х3 — текущие обязательства/общая сумма активов (стр.690

Х4 — выручка / сумма активов (стр.010 ф.2/стр.300 ф.1).

Если величина Z-счет а больше 0,3, это говорит о том, что у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

Расчёт показателя Z для ОАО «Метровагонмаш» приведён в таблице 3.

Табл.3

|

Модель |

2007 |

2008 |

2009 |

2010 |

|

Модель Таффлера |

||||

|

X1 |

0,679 |

0,519 |

0,426 |

0,480 |

|

X2 |

2,301 |

2,006 |

2,075 |

2,918 |

|

X3 |

0,300 |

0,381 |

0,363 |

0,284 |

|

X4 |

1,353 |

1,111 |

0,939 |

0,803 |

|

Z2 |

0,930 |

0,782 |

0,711 |

0,814 |

Анализируя полученные данные можно сделать вывод о том что у предприятия хорошие долгосрочные перспективы, так как Z-счет больше 0.3.

Четырехфакторная R-модель Иркутской государственной экономической академии

= 8,38К1 + К2 + 0,054К3 + 0,63К4

где К1 — коэффициент эффективности использования активов предприятия: собственный оборотный капитал/сумма активов; К2 — коэффициент рентабельности: чистая прибыль/собственный капитал; К3 — коэффициент оборачиваемости активов: выручка от реализации/средняя величина активов; К4 — норма прибыли: чистая прибыль/затраты.

Вероятность банкротства организации в соответствии со значением R определяется следующим образом:< 0, вероятность банкротства максимальная 90 — 100%,= 0 — 0,18, вероятность банкротства высокая 60 — 80%,= 0,18 — 0,32, вероятность банкротства средняя 35 — 50%,= 0,32 — 0,42, вероятность банкротства низкая 15 — 20%,> 0,42, вероятность банкротства минимальная до 10%.

Используя данную методику, можно с точностью до 81% определить степень риска банкротства предприятия за три квартала. Данные по расчёту данной модели представлены в таблице 4.

Табл.4

|

Модель |

2007 |

2008 |

2009 |

2010 |

|

Модель прогноза риска банкротства ИГЭА |

||||

|

Х1 |

0,417 |

0,398 |

0,401 |

0,427 |

|

Х2 |

0,224 |

0,177 |

0,162 |

0,222 |

|

Х3 |

1,353 |

1,111 |

0,939 |

0,803 |

|

Х4 |

0,129 |

0,111 |

0,121 |

0, 202 |

|

Z4 |

3,873 |

3,640 |

3,652 |

3,967 |

|

Вероятность банкротства |

до 10% |

до 10% |

до 10% |

до 10% |

Модель Фулмера., Модель Спрингейта.

В модели Спрингейта, если Z < 0,862 предприятие получает оценку «крах». При создании модели Спрингейт использовал данные 40 предприятий и достиг 92,5 % точности предсказания неплатежеспособности на год вперёд.

Данные по расчётам этих двух моделей представлены в таблице 5.

Табл.5

|

Модель |

2007 |

2008 |

2009 |

2010 |

|

Модель Фулмера |

||||

|

Х1 |

0,579 |

0,576 |

0,604 |

0,691 |

|

Х2 |

1,353 |

1,111 |

0,939 |

0,803 |

|

Х3 |

0,306 |

0,243 |

0,211 |

0,281 |

|

Х4 |

0,513 |

0,288 |

0,283 |

0,557 |

|

Х5 |

0,003 |

0,000 |

0,001 |

0,000 |

|

Х6 |

0,300 |

0,381 |

0,363 |

0,284 |

|

Х7 |

5,285 |

5,394 |

5,390 |

|

|

Х8 |

2,359 |

2,043 |

2,098 |

2,944 |

|

Х9 |

1,512 |

1,429 |

0,792 |

0,947 |

|

H |

8,672 |

8,148 |

7,768 |

9,440 |

|

Модель Спрингейта |

||||

|

Х1 |

0,716 |

0,778 |

0,764 |

0,837 |

|

Х2 |

0,213 |

0,151 |

0,134 |

0, 201 |

|

Х3 |

0,710 |

0,395 |

0,369 |

0,708 |

|

Х4 |

1,353 |

1,111 |

0,939 |

0,803 |

|

Z3 |

2,402 |

1,969 |

1,818 |

2,269 |

|

Вероятность банкротства |

низкая |

низкая |

низкая |

низкая |

Модель О.П. Зайцевой

К = 0,25Х1 + 0,1Х2 + 0,2Х3 + 0,25Х4+ 0,1Х5 + 0,1Х6

Для определения вероятности банкротства необходимо сравнить фактическое значение Кфакт с нормативным значением (Кn), которое рассчитывается по формуле:

Кn = 0,25 * 0 + 0,1 * 1 + 0,2 * 7 + 0,25 * 0 + 0,1 * 0,7 + 0,1 * Х6 прошлого года

Если фактический коэффициент больше нормативного Кфакт > Кn, то крайне высока вероятность наступления банкротства предприятия, а если меньше — то вероятность банкротства незначительна. Данные в таблице 6.

Табл.6

|

Показатель |

Расчет |

Нормативные значения |

2008г. |

2009г. |

2010г. |

Динамика |

|

Х1 |

Убыток/СК |

0 |

0,267 |

0,229 |

0,316 |

0,049 |

|

Х2 |

КЗ/ДЗ |

1 |

0,482 |

0,213 |

0,147 |

-0,336 |

|

Х3 |

КО/ОА |

7 |

2,714 |

1,593 |

1,116 |

-1,598 |

|

Х4 |

Убыток/Выручка |

0 |

0,135 |

0,143 |

0,251 |

0,115 |

|

Х5 |

(КО+ДО) /СК |

0,7 |

0,678 |

0,623 |

0,447 |

-0,231 |

|

Х6 |

ВБ/Выручка |

Х6 прошлого года |

0,900 |

1,065 |

1,245 |

0,345 |

|

Кфакт |

0,849 |

0,602 |

0,549 |

-0,301 |

||

|

Кn |

1,655 |

1,630 |

По методике Зайцевой, вероятность банкротства предприятия незначительна.

Модель Аргенти или иначе A-score

. идет процесс, ведущий к банкротству;

2. процесс этот для своего завершения требует нескольких лет;

. процесс может быть разделен на три стадии: недостатки, ошибки, симптомы.

Недостатки

Ошибки . Вследствие накопления этих недостатков предприятие может совершить фатальную ошибку, ведущую к банкротству (автор исходит из постулата что, организации, не имеющие недостатков, не совершают ошибок, ведущих к банкротству).

Симптомы . Совершенные компанией ошибки начинают выявлять все известные симптомы приближающейся неплатежеспособности: ухудшение показателей (скрытое при помощи «творческих» расчетов), признаки дефицита наличности. Как правило, эти симптомы проявляются в последние два или три года процесса, ведущего к банкротству, который часто растягивается на срок от пяти до десяти лет.

При тестировании показателям в таблице необходимо присваивать одно из двух значений — либо «да», либо «нет». Каждому фактору каждой стадии присваивают определенное количество баллов и рассчитывают агрегированный показатель — А-счет. Промежуточные значения недопустимы, то есть необходимо оценить каждую позицию с точки зрения того, согласны ли вы с приведенным суждением или нет.

Таблица 7.

Метод А-счета для предсказания банкротства

|

д/н |

Ваш балл |

Балл по Аргенти |

|

|

1. Недостатки |

|||

|

Директор-автократ |

0 |

8 |

|

|

Председатель совета директоров является также директором |

д |

4 |

4 |

|

Пассивность совета директоров |

0 |

2 |

|

|

Внутренние противоречия в совете директоров (из-за различия в знаниях и навыках) |

0 |

2 |

|

|

Слабый финансовый директор |

0 |

2 |

|

|

Недостаток профессиональных менеджеров среднего и нижнего звена (вне совета директоров) |

0 |

1 |

|

|

Недостатки системы учета: |

|||

|

Отсутствие бюджетного контроля |

0 |

3 |

|

|

Отсутствие прогноза денежных потоков |

0 |

3 |

|

|

Отсутствие системы управленческого учета затрат |

0 |

3 |

|

|

Вялая реакция на изменения (появление новых продуктов, технологий, рынков, методов организации труда и т.д.) |

0 |

15 |

|

|

Сумма баллов |

4 |

43 |

|

|

уровень недостатков низкий |

|||

|

2. Ошибки |

|||

|

Слишком высокая доля заемного капитала |

д |

15 |

15 |

|

Недостаток оборотных средств из-за слишком быстрого роста бизнеса |

0 |

15 |

|

|

Наличие крупного проекта (провал такого проекта подвергает фирму серьезной опасности) |

0 |

15 |

|

|

Сумма баллов |

15 |

45 |

|

|

уровень ошибок низкий |

|||

|

3. Симптомы |

|||

|

Ухудшение финансовых показателей |

0 |

3 |

|

|

Использование «творческого бухучета» |

0 |

3 |

|

|

Нефинансовые признаки неблагополучия (ухудшение качества, падение «боевого духа» сотрудников, снижение доли рынка) |

0 |

3 |

|

|

Окончательные симптомы кризиса (судебные иски, скандалы, отставки) |

0 |

3 |

|

|

Сумма баллов |

0 |

12 |

|

|

А-счет |

19 |

100 |

|

|

вероятность банкротства низкая |

|||

Точка безубыточности

Таблица 8.

|

Наименование |

|

|

Постоянные затраты, тыс. руб. |

2 856 219 |

|

Переменные затраты, тыс. руб. |

7 997 414 |

|

Выручка от продаж, тыс. руб. |

411 424 878 |

|

Выпуск (Объем реализации), ед. |

636 |

|

Средние переменные затраты на единицу продукции |

12 574 |

|

Цена за единицу |

17 963 |

|

Точка безубыточности в денежном выражении |

9 520 731 |

|

Точка безубыточности в натуральном выражении |

530 |

Перспективы развития ОАО «Метровагонмаш» на ближайшие годы определяются прогнозом развития отдельных видов его продукции и положением на рынке.

Основные тенденции отрасли в 2010 г.:

- Восстановление объемов грузоперевозок железнодорожным транспортом в РФ и странах СНГ после кризисных явлений 2009 года.

- Уменьшение платежеспособного спроса на подвижной состав на коммерческом рынке РФ и странах СНГ.

- Уменьшение бюджетного финансирования метрополитенов.

Основные направления развития:

Планируется наращивание объемов реализации рельсовых автобусов РА-2 для ОАО «РЖД» и прочих заказчиков.

Для Московского метрополитена по результатам опытной эксплуатации вагонов модели 81-760/761 планируется поставить еще один восьмивагонный состав.

Основные тенденции рынка РФ по продуктовым сегментам предприятия.

Спрос на мотор-вагонный подвижной (МВПС) состав в России определяется наличием у ОАО «РЖД» ресурсов на обновление парка электро — и дизельпоездов. ОАО

«РЖД» обеспечивает 97 % всех закупок нового МВПС.

Спрос на вагоны метро в России определяется наличием у метрополитенов финансовых ресурсов на обновление парка и реализацию программ развития метро.

Совокупная емкость рынка вагонов метро в территориальном сегменте рынка, на котором присутствует Метровагонмаш, в 2010 г. оценивается в 344 вагона (8 908 млн. р.).

Крупнейшим заказчиком вагонов метро традиционно является Московский метрополитен.

В течение 2000-2010 гг. рынок вагонов метро характеризовался неравномерным ростом. Значительные колебания спроса в течение рассматриваемого периода были обусловлены, главным образом, неравномерным временным распределением спроса со стороны Московского и Санкт-Петербургского метрополитенов, а также наличием разовых заказов со стороны Минска и Киева.

По древнегречески слово кризис означает «поворотный момент». Точку, после которой вещи не могли оставаться прежними. В экономике кризис проявляется в значительном спаде производства; в нарушении сложившихся производственных связей; в банкротстве предприятий; в росте безработицы.

Результатом экономического кризиса становится снижение жизненного уровня населения и уменьшение реального валового национального продукта.

Истории известно немало мировых кризисов: всеобъемлющих или затрагивающих узкий круг стран, затяжных и менее продолжительных — их причины, как правило, всегда различны, а последствия — на редкость схожи. Кризисные явления накладывают отпечаток не только на экономику стран, но и на человеческие судьбы, превращая многих людей (иногда даже самых обеспеченных) в нищих буквально за день

Современный мировой финансовый кризис является звеном в цепочке кризисов, описанию которых посвящено большое количество экономической литературы. У экономистов разные мнения, прогнозы, советы по преодолению кризиса. Изучив мнения различных специалистов и экспертов мы можем сделать вывод о том, что рычагом финансового кризиса послужил ипотечный кризис в США, он продлиться не менее 2-3 лет, основной удар приходится на весну-лето 2009 года. Кризис характеризуется значительным падением заработной платы рабочих, массовым сокращением, проблемами трудоустройства, невостребованностью дипломированных специалистов.

В данной работе проведен анализ самого явления кризиса на примере кризиса 2008 года в США, Великой Депрессии а так же финансового кризиса России в 1998 году. Были так же изучены экономические циклы их виды и причины возникновения.

1. Александров В.В. Новейшая история стран Европы и Америки. 1918-1945гг.: Учеб. пособие для студентов вузов. — М.: Высшая школа, 1986, с.86-91

2. Гринин Л.Е. Великая депрессия 1929-1933 гг. // Философия и общество. — 2009. № 2. С.184-201

. Гэлбрейт, Дж. Великий крах 1929 года. / Дж. Гэлбрейт. — Минск: Попурри, 2009. — 255 с

. Добрынин А.И., Тарасевич Л.С., Экономическая теория: Учебник для вузов.4-е изд., 2010 год, 560 стр.

. Кувалин Д.Б., Экономическая политика и поведение предприятий // М.: МАКС Пресс, 2009

. Лан В.И., США: от первой мировой до второй мировой войны. — М.: Наука, 1976г.

. Мартин Гилман. Дефолт, которого могло не быть. — М.: Время, 2009. — 480 с.

. Михайлов А.Г., О научном наследии Н.Д. Кондратьева, Вестник СПбГУ. Сер.5.2006. Вып.2

. Фридман М., Шварц А. Монетарная история Соединенных Штатов 1867−1960 гг. К.: «Ваклер», 2007.880 с.

. Хансен.э. Экономические циклы и национальный доход., 1951 г.

. Чепурин М.Н., Киселева Е.А. — Курс экономической теории, Киров, 2007г.

. Материал из Википедии http://ru. wikipedia.org/