Актуальность темы. В ходе развития механизмов рыночного регулирования экономики прослеживается неравномерный ход ее функционирования, наличие экономических и циклических спадов экономики, следствием которых является возникновение кризисов. Такое положение дел тесно связано с развитием и функционированием предприятий, и, в последнее время, возникает острая необходимость разработки антикризисных мер с целью эффективного управления ими.

Сегодня, проблемы, присутствующие на российских предприятиях и в экономике в целом, во многом объясняются внешними и внутренними факторами развития экономики. В связи с этим возникает необходимость непрерывного анализа и мониторинга деятельности предприятия на предмет раннего реагирования на малейшее негативное изменение показателей деятельности.

Поскольку кризисные явления в экономике, в последние годы, присутствуют в полном объеме, перед государством становится необходимость разработки организационно-правового механизма регулирования кризисных явлений в экономике. Данный проект получил в науке название механизма антикризисного управления.

Главной особенностью данного механизма является формирование системы диагностики банкротства и несостоятельности принятия эффективных управленческих решений. Наряду с этим, анализируя данный механизм, можно отметить, что существует некоторая степень незрелости практики применения данных методик на предприятиях и в экономике в целом.

Все это свидетельствует о действительной актуальности темы исследования.

Цель и задачи исследования. Целью данной курсовой работы является изучение теоретических аспектов и анализ механизма антикризисного управления предприятиями во Франции и России в условиях финансового кризиса.

Поставленная цель предопределила решение следующих задач:

- изучение экономической сущности и содержания антикризисного управления;

- рассмотрение основных задач и принципов антикризисного управления;

- проведение сравнительного анализа законодательных и других нормативно-правовых актов, регулирующих процедуры банкротства в России и во Франции.

Теоретической и методической основой исследования послужили труды российских и зарубежных ученых, работающих в области антикризисного управления, публикации по организационно-управленческим и финансовым аспектам функционирования коммерческих организаций на разных фазах их жизненного цикла, материалы и рекомендации научных и научно-практических конференций.

Органы государственного управления в экономике

... планированием). Высшими федеральными органами государственного управления в сфере экономики в Российской Федерации являются парламент, Президент РФ, Правительство ... организаций, учреждений немедленного отключения энергетических и тепловых установок при обнаружении нарушений (но не вправе сами отключать их). Основную роль в механизме государственного управления агропромышленным комплексом в ...

Данная работа состоит из введения, двух глав, заключения и списка литературы.

1 Экономическая сущность понятия «антикризисное управление»

Под антикризисным управлением понимается механизм применения форм, методов и процедур, направленных на социально-экономическое оздоровление финансово-хозяйственной деятельности компаний и экономики в целом, создание и развитие условий для выхода из кризисного состояния экономики региона или страны <#»705614.files/image001.gif»>

- Рис. 1. Место и функции антикризисного управления

К основным причинам кризисов можно отнести сложные социально-политическую обстановку и финансово-экономические ситуации, природные катаклизмы, острую конкуренцию, непрофессиональное управление (ошибочные решения), рискованное развитие (плохая стратегия) и т.д. (см. рис.2).

Технология антикризисного управления — это комплекс последовательно осуществляемых мер предупреждения, профилактики и преодоления кризиса, снижения уровня его отрицательных последствий. Она предполагает как аналитическую, так и организационную деятельность.

Антикризисный менеджмент можно рассматривать как создание инструментов, которые позволят выявить все недостатки и скрытые резервы системы, а также разработать новый курс развития.

Особое значение имеет выбор и построение рациональной стратегии.

Существуют разные стратегии антикризисного управления, наиболее важными из них являются стратегии:

- предупреждения кризиса, подготовки к его появлению;

- противодействия кризисным явлениям;

- решение задач преодоления кризиса;

- стабилизации ситуации;

- предвидения и создания условий для устранения последствий кризиса.

Реализация всей совокупности антикризисных процедур начинается в условиях резкого спада, характеризующегося, как правило, неплатежеспособностью предприятия. В то же время меры антикризисного управления, находящиеся за рамками процедур банкротства и призванные нейтрализовать последствия возникновения кризисных ситуаций, применяются на разных стадиях жизненного цикла компании.

За счет антикризисного управления достигается ряд важных результатов:

- осуществляется отбор дееспособных, устойчивых и ликвидация безнадежных предприятий. При этом освобождающиеся ресурсы и рабочая сила должны использоваться на других, эффективных предприятиях;

- осуществляется оздоровление (санация) предприятий;

- происходит структурная перестройка собственности, концентрация производства на крупных предприятиях, интеграция предприятий в крупные корпорации (альянсы), часто многоотраслевые.

Кризисные ситуации, для преодоления которых не было принято профилактических мер, могут привести к разбалансированию экономического организма предприятия и неспособности финансового обеспечения производственного процесса, что квалифицируется как банкротство.

Всю совокупность процедур, применяемых к предприятиям-должникам, можно разделить на две основные группы: процедуры предупреждения банкротства и ликвидационные процедуры.

Основное отличие процедур предупреждения банкротства (досудебная санация; наблюдение; финансовое оздоровление; внешнее управление) заключается в том, что их применение не влечет за собой прекращение деятельности предприятий-должников.

Антикризисное управление предприятием

... процедур банкротства показала, что нередко они направлены на получение контроля над потенциально платежеспособным предприятием. Объектом исследования выступает предприятие ООО «Доминус», тогда как предметом исследования является антикризисное управление предприятием. Целью дипломной работы является ...

управление") антикризисное управление 1">

антикризисное управление 1">

Рис.2. Причины кризиса предприятия

Главная задача — обеспечить вывод предприятия из неплатежеспособного состояния и нормальное его функционирование.

В отличие от предупредительных, ликвидационные процедуры направлены на прекращение деятельности предприятий: ликвидацию по решению арбитражного суда или добровольную ликвидацию под контролем кредиторов. Ликвидационные процедуры отражают содержание банкротства в узком смысле слова, понимаемого только как ликвидация несостоятельных предприятий.

Всю совокупность процедур предупреждения и ликвидации банкротства в широком смысле целесообразно определить как антикризисные процедуры.

Главными задачами антикризисного управления финансами предприятий являются: преодоление финансовых затруднений, которые могут привести к банкротству, «оживление» неплатежеспособных предприятий. Выбор одной из этих задач зависит от этапа жизненного цикла предприятия.

Алгоритм антикризисного управления может быть описан последовательностью этапов (рис.3):

- первым этапом является диагностика экономического состояния предприятия и прогнозирование вероятности банкротства;

- второй этап — постановка общей стратегической задачи, недопущение банкротства (выход из кризиса);

- на третьем этапе на основе антикризисной стратегии определяются финансовые цели предприятия и тактика финансового менеджмента, осуществляется выбор эффективных методов устранения неплатежеспособности и ее причин;

- важнейшим — четвертым — этапом является разработка и осуществление конкретных мероприятий для финансового оздоровления предприятия, анализ их результатов и корректировка.

Механизм антикризисного управления финансами предприятия включает

а) механизм приспособления финансов организации к неблагоприятному внешнеэкономическому воздействию;

- б) механизм реструктуризации накопленных долгов (мобилизация внутренних резервов для финансового оздоровления);

- в) механизм управления финансами предприятия, находящегося в кризисном положении, с целью восстановления платежеспособности.

Таким образом, можно сказать, что механизм антикризисного регулирования на предприятиях и в экономике в целом имеет очень важное и актуальное значение, особенно в посткризисных условиях. Далее мы рассмотрим более подробно задачи и принципы системы антикризисного управления, а также особенности развития этой системы в условиях экономического кризиса.

1.2 Задачи и принципы антикризисного управления

Как отмечалось выше, антикризисное управление это процесс предотвращения или преодоления кризиса организации. В этом определении объединены две составляющие антикризисного управления: предотвращение ещё не наступившего кризиса и преодоление уже наступившего кризиса.

В реальной практике задачи антикризисного управления часто разнесены во времени, характеризуют качественно различающиеся состояния предприятия и предполагают использование разных инструментов управления.

Диагностика финансового состояния предприятия в системе антикризисного ...

... недопущения банкротства и в целях предотвращения кризисных ситуаций необходимо вводить антикризисное управление, которое призвано решать целый ряд задач от диагностики предкризисного состояния до минимизации последствий кризиса на предприятии. 1.2 Роль диагностики финансового состояния предприятия в антикризисном управлении ...

Решение первой задачи антикризисного управления предотвращение кризиса предполагает всесторонний, системный и стратегический подход к анализу и разрешению возникающих проблем. Он имеет общие для многих предприятий черты. Такой подход можно назвать антикризисным управлением в широком смысле.

Антикризисное управление в широком смысле это сохранение и укрепление конкурентного положения предприятия. Это управление в условиях неопределённости, риска. В этом случае антикризисное управление применяется на любом предприятии независимо от его экономического положения (используется и на самых успешных предприятиях) и от его стадии жизненного цикла (используется на всех стадиях жизненного цикла).

Решение второй задачи преодоление кризиса всегда носит специфический характер, и поэтому его можно назвать антикризисным управлением в узком смысле.

Антикризисное управление в узком смысле это предотвращение банкротства предприятия, восстановление его платёжеспособности. Это управление в условиях конкретной кризисной ситуации, оно направлено на вывод предприятия из данной кризисной ситуации и восстановление его конкурентоспособности. Антикризисное управление в узком смысле чаще всего имеет место на стадии спада.

Концептуальная установка антикризисного управления организациями выражается в следующих основных положениях:

- кризисы можно предвидеть, ожидать и вызывать;

- кризисы в определённой степени можно ускорять, предварять и отодвигать;

- к кризисам можно и необходимо готовиться;

- кризисы можно смягчать, кризисные процессы в определённой степени управляемы, управление процессами выхода из кризиса способно ускорить эти процессы и минимизировать их негативные последствия;

- управление в условиях кризиса требует особых подходов, инструментов, знаний и навыков.

К числу основных принципов организации антикризисного управления предприятием относятся:

Постоянная готовность к возможному нарушению финансового равновесия организации. Финансовое равновесие организации очень изменчиво в динамике.

Ранняя диагностика кризисных явлений в финансовой деятельности предприятия. Учитывая, что возникновение кризиса на предприятии несет угрозу самому существованию предприятия и связано с ощутимыми потерями капитала его собственников, возможность возникновения кризиса должна диагностироваться на самых ранних стадиях с целью своевременного использования возможностей ее нейтрализации.

Срочность реагирования на кризисные явления. Каждое появившееся кризисное явление не только имеет тенденцию к расширению с каждым новым хозяйственным циклом, но и порождает новые сопутствующие ему явления. Поэтому чем раньше будут применены антикризисные механизмы, тем большими возможностями к восстановлению будет располагать предприятие.

Адекватность реагирования предприятия на степень реальной угрозы его финансовому равновесию. Используемая система механизмов по нейтрализации угрозы банкротства в подавляющей своей части связана с финансовыми затратами или потерями. При этом уровень этих затрат и потерь должен быть адекватен уровню угрозы банкротства предприятия. В противном случае или не будет достигнут ожидаемый эффект (если действие механизмов недостаточно), или предприятие будет нести неоправданно высокие расходы (если действие механизма избыточно).

Оценка несостоятельности (банкротства) предприятий

... самого предприятия. Цель курсовой работы - раскрыть теоретические основы несостоятельности (банкротства), рассмотреть существующие процедуры банкротства, ... управления и рабочих в конечных результатах своей деятельности; 4)приобретение опыта и формирование эффективной инвестиционной политики инвестиционными организациями и т.п. (3) 1.2 Предпосылки возникновения банкротства и его виды Банкротство ...

Полная реализация внутренних возможностей выхода предприятия из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности.

Выбор эффективных форм санации организации. Если масштабы кризиса не позволяют выйти из него за счет внутренних ресурсов, организация должна прибегнуть к механизмам внешней санации.

Таким образом, политика антикризисного управления заключается в разработке системы методов предварительной диагностики угрозы банкротства и «включении» механизмов финансового оздоровления организации, обеспечивающих ее выход из кризисного состояния.

1 Особенности антикризисного управления во Франции , Анализ основных антикризисных мероприятий по ликвидации последствий финансового кризиса.

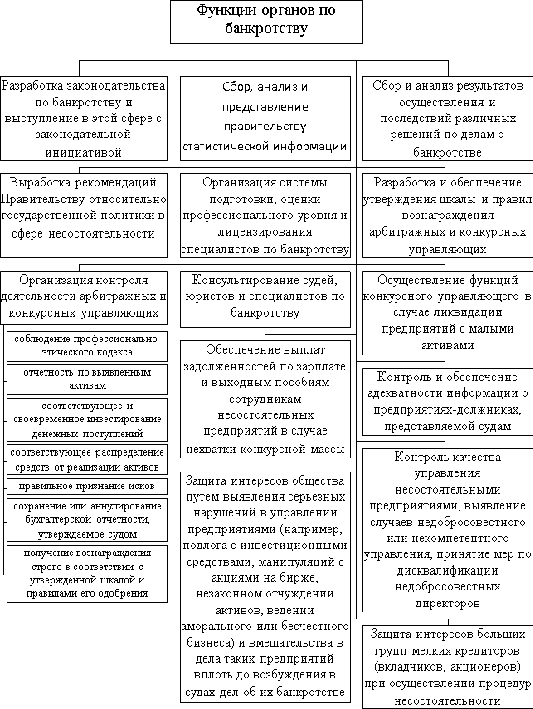

Как показывает практика большинства зарубежных стран (Франция, Канада, Великобритания, Австралия, Швеция, Нидерланды и др.), одним из ключевых, элементов современной системы несостоятельности является наличие специального правительственного учреждения с конкретными обязанностями по вопросам банкротства, способного контролировать действия законодательства и представлять соответствующие рекомендации относительно действий правительства в данной области (другими ключевыми элементами системы несостоятельности являются законодательство, институт специалистов, судебная система и понимание необходимости банкротства в обществе).

Можно выделить несколько часто встречающихся функций и полномочий государственных органов по банкротству зарубежных стран (рис. 4).

Как правило, компетенция и функции государственных органов по банкротству установлены законом. Вместе с тем, государственные органы по банкротству многих стран имеют свои специфические особенности. Так, государственные органы по банкротству стран Европейского Союза обладают полномочиями подавать в Суд ЕС запросы относительно постановлений Суда о толковании положений Европейской Конвенции по банкротству.

Законы о банкротстве разных стран рассматривают различные стадии процедур несостоятельности, но все они, как правило, начинающиеся с внешнего управления имуществом должника. На этой начальной стадии внешний управляющий имеет широкие полномочия, предоставленные либо судом (Франция, Германия), либо кредиторами во внесудебных процедурах (Великобритания и еще 70 стран англосаксонской правовой системы), и позволяющие изымать и продавать имущество должника, изучать информацию о должнике, учитывать интересы кредиторов, предлагать ликвидацию, мировое соглашение или реабилитацию должника.

В большинстве правовых систем, прежде всего, используется стандарт несостоятельности, ориентированный на ликвидность или приток наличности. Как французский закон, так и правовые системы, берущие из него свое начало, основываются только на остановке платежей. Эта же норма содержится в законе о банкротстве США, который специально отменил проверку баланса как непрактичную [1].

Банкротство предприятий и банков, их предпосылки

... реорганизации предприятий и их финансовой реструктуризации, повышение качества корпоративного управления, перераспределение собственности в пользу «эффективных» владельцев, смена неквалифицированных менеджеров, внедрение рациональной системы управления на предприятиях. В то же время реализация процедур банкротства ...

Примечательно, что банкротство является одним из немногих институтов гражданского права, в формировании которого принимают участие все страны мира. Поэтому его историю можно изучать не только во времени, но и в пространстве. Рассмотрим достижения и отличительные особенности законодательства в этой области во Франции.

По сравнению с законодательствами других стран законы Франции предусматривают более сильную защиту предприятий, обусловленную приоритетом интереса к проблеме сохранения рабочих мест, т.е. преследуется такая цель, при которой несостоятельные предприятия сходили бы с дистанции задолго до официального объявления их банкротами. Для этого существует «система тревоги», когда заинтересованные круги оповещаются о приближении состояния неплатежеспособности. Акцент в законодательстве сделан на том, чтобы предупреждать, а не лечить.

В 1985 г. были приняты и ныне действуют Закон «О восстановлении предприятий и ликвидации их имущества в судебном порядке», декрет с таким же названием и Закон «О конкурсном управлении, ликвидаторах и экспертах по определению состояния предприятий».

Рис. 4. Функции органов по банкротству в зарубежных странах

Концепция французской системы правового регулирования несостоятельности базируется на утверждении, что целями законодательства о несостоятельности являются:

- во-первых, сохранение действующих предприятий;

- во-вторых, сохранение рабочих мест;

- в-третьих, удовлетворение требований кредиторов.

В зависимости от размеров предприятия-должника применяются две процедуры разбирательства по делу о несостоятельности: обычная (общая) и упрощенная. Последняя используется в отношении предприятий со штатом персонала не более 50 человек и годовым оборотом не более 20 млн фр. Суть ее состоит в том, что суд не назначает судебного администратора. Должник сам представляет свои интересы в суде, сохраняя при этом контроль над предприятием.

При рассмотрении дела о несостоятельности предприятия суд анализирует его предшествующую деятельность, определяя момент вступления в стадию неуплаты по задолженности. Отрезок времени, начиная с установленного момента и кончая датой принятия ходатайства о Несостоятельности, именуется периодом подозрительности. При опротестовании сделок с таким предприятием, включая заблаговременное погашение отдельных долгов, дачу закладных или прав на удержание имущества, безвозмездную передачу имущества или продажу его за неадекватную стоимость, большое значение придается тому факту, что они были совершены именно в этот период.

После принятия ходатайства о несостоятельности предприятия начинается период наблюдения, который длится до шести месяцев. В это время производится оценка ситуации и выбор варианта вынесения решения: реорганизация или ликвидация. Причем в данный период ни один работник не может быть уволен с предприятия-должника по инициативе администрации.

Предпочтительной среди реорганизационных процедур является сдача предприятия в аренду с правом выкупа на срок не более двух лет, а среди ликвидационных — продажа предприятия как производственной единицы. Эти приоритеты определены с точки зрения сохранения рабочих мест. Усиленный социальный аспект проявляется и при определении сверхприоритета при выплатах: предпочтение отдается выдаче заработной платы персоналу предприятия-должника, а не выплатам прочим категориям кредиторов. Кроме того, особая роль при проведении процедуры банкротства отводится представителю работников предприятия-должника, мнение которого учитывается при принятии решения суда <#»705614.files/image004.gif»>

Прогнозирование банкротства и разработка рекомендаций в области ...

... управления предприятием. Актуальность данной дипломной работы вызвана самой актуальностью прогнозирования банкротства для предприятий, вынужденных выживать в условиях рыночной экономики. Целью данной дипломной работы является проведение комплекса мероприятий по прогнозированию банкротства и разработка рекомендаций в области антикризисного управления ...

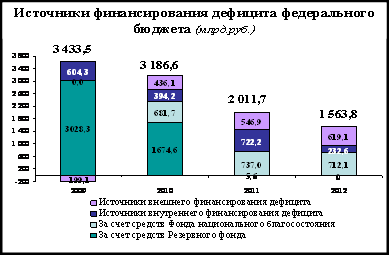

- Рис. 5 Баланс федерального бюджета 2005-2012гг.

Структура источников финансирования дефицита федерального бюджета приведена на рис. 6.

Использование Резервного фонда на финансирование дефицита федерального бюджета привело к тому, что уже в 2010 году он оказался практически полностью исчерпан. В 2011-2012 годах фонд не пополнялся.

Все средства, которые должны были бы поступать в него в течение года, были направлены на финансовое обеспечение расходов федерального бюджета.

Рис.6 Источники финансирования дефицита федерального бюджета 2009-2012гг

Низкий уровень государственного долга позволяет проводить такую политику, не опасаясь за сохранение долговой устойчивости Российской Федерации. Несмотря на резкое ухудшение внешних условий экономического развития и серьезное бремя долговой нагрузки, приходящейся на корпоративный сектор, показатели долговой устойчивости Российской Федерации остаются одними из лучших в мире.

2.3 Анализ основных положений и отличительных особенностей законодательного регулирования механизмов антикризисного управления

Государство различным образом участвует в регулировании экономических процессов на микроуровне, основными из форм его действий являются пассивная (банкротство) и активная (структурные преобразования, устранение деформаций во взаимодействии макро — и микросистем, модернизация экономики, инновации и др.).

Банкротство является одним из немногих институтов, в формировании которого принимают участие все государства мира, его историю можно изучать, таким образом, не только во времени, но и в пространстве.

В странах с развитой рыночной экономикой институт антикризисного управления формировался столетиями и имеет богатые традиции и высокую культуру. В зависимости от экономической модели и национальных особенностей сформировались германская, американская, французская и английская модели института несостоятельности. Нельзя не заметить, однако, что на этих моделях, точнее, на их реализации, сказались некоторые общие для развитых стран характеристики:

- отношение общества к процедурам банкротства как естественному экономическому процессу;

- относительно невысокая доля организаций-должников;

- наличие развитой инфраструктуры антикризисного управления.

Сравнительный анализ законодательства зарубежных стран позволил выделить два подхода к решению проблемы банкротства предприятий: ликвидация или реорганизация. Доминирует второй подход. Вместе с этим, несмотря на существенные различия в содержании законодательства о банкротстве разных стран, постепенно вырабатывается единообразный подход к регулированию этого процесса, суть которого состоит в дифференциации и возможности выбора процедуры преодоления банкротства в каждом конкретном случае. Все чаще должник реабилитируется и получает шанс возобновить деятельность, чтобы выполнить свои обязательства перед кредиторами.

Антикризисное регулирование и управление. Этапы антикризисного управления

... управления антикризисными мерами и затратами. Глава 1 Антикризисное регулирование и управление. Этапы антикризисного управления 1.1 Возникновение кризисов в организации Организация – это некоторое относительно обособленное структурное звено в общей экономической системе. ... для предупреждения банкротства. С моей точки зрения, в основе антикризисного управления должно лежать управление на базе ...

В России законодательное закрепление институт банкротств получил в 1998 году в федеральном законе о несостоятельности (банкротстве).

В 2002 году был принят новый закон № 127-ФЗ о несостоятельности (банкротстве), который предусмотрел новую для России стадию финансового оздоровления.

Критический анализ действующих законодательных норм позволил выработать рекомендации по улучшению российского института банкротства. Представляется важным обеспечить сочетание в нем рациональных институтов, с одной стороны, защищающих интересы кредиторов, а с другой — учитывающих возможности реабилитации должника. Также предлагается использовать в российской практике антикризисного управления инструменты предупреждения банкротства — такие, как «системы тревоги», что позволит акцентировать внимание на мерах недопущения финансовой несостоятельности и, в дальнейшем, финансового оздоровления предприятий.

банкротство кризис финансовый законодательный

В ходе проведенного исследования были получены следующие основные результаты.

— В настоящее время многие российские предприятия испытывают затруднения в функционировании, вызванные как внешними, так и внутренними (неэффективными маркетингом и производственным менеджментом, несбалансированностью финансовых потоков и др.) причинами. Совокупное воздействие разнонаправленных факторов вызывает необходимость в постоянном анализе состояния предприятия с целью ранней диагностики кризисного развития и выработки защитных механизмов антикризисного управления.

2. Механизм антикризисного регулирования на предприятиях и в экономике в целом имеет очень важное и актуальное значение, особенно в посткризисных условиях. Далее мы рассмотрим более подробно задачи и принципы системы антикризисного управления, а также особенности развития этой системы в условиях экономического кризиса.

3. В общем случае политика антикризисного управления заключается в разработке системы методов предварительной диагностики угрозы банкротства и «включении» механизмов финансового оздоровления организации, обеспечивающих ее выход из кризисного состояния.

4. Концепция французской системы правового регулирования несостоятельности базируется на утверждении, что целями законодательства о несостоятельности являются: во-первых, сохранение действующих предприятий; во-вторых, сохранение рабочих мест; в-третьих, удовлетворение требований кредиторов.

5. Основными направления посткризисных мер в России являются следующие: курсовая политика, поддержка банковской системы, финансового рынка и защита российских предприятий от недружественных поглощений, налоговая, тарифная и бюджетная политика, содействие занятости населения, жилищное строительство и содействие гражданам на рынке жилья и др.

— Критический анализ действующих законодательных норм позволил выработать рекомендации по улучшению российского института банкротства. Представляется важным обеспечить сочетание в нем рациональных институтов, с одной стороны, защищающих интересы кредиторов, а с другой — учитывающих возможности реабилитации должника. Также предлагается использовать в российской практике антикризисного управления инструменты предупреждения банкротства — такие, как «системы тревоги», что позволит акцентировать внимание на мерах недопущения финансовой несостоятельности и, в дальнейшем, финансового оздоровления предприятий.

Роль налоговой системы в формировании бюджетно-финансовой политики

... отношение к теме исследования; анализ имеющихся проблем в регулировании налогообложения в стране на современном этапе; изучение методов регулирования и организации налогообложения. Глава 1. Теоретические аспекты налоговой системы и бюджетно-финансовой политике 1.1 Налоговая система Под ...

1. План действий по оздоровлению ситуации в финансовом секторе и отдельных отраслях экономики. Утверждён Председателем Правительства РФ от 6 ноября 2008 г. № 4863п-П13 // Документ официально опубликован не был.

2. Программа антикризисных мер Правительства Российской Федерации на 2009 год. Утверждена Правительством РФ 19 июня 2009 г. // Российская газета от 20 марта 2009 г. № 48.

- Основные направления антикризисных действий правительства Российской Федерации на 2010 год. Одобрено на заседании Правительства РФ 30 декабря 2009 г. (протокол № 42) // Документ официально опубликован не был.

- Антикризисное управление / Под ред.

Э.М. Короткова.- М.: ИНФРА — М, 2009. — 620 с.

5. Антикризисное управление: теория, практика, инфраструктура / Под ред. Г.А. Александрова. — М.: Изд-во БЕК, 2010. — 544 с.

- Жарковская Е.П. Антикризисное управление /Е.П. Жарковская, Б.Е. Бродский.- М.: Омега — Л,2011.- 358 с.

7. Российская экономика в 2009 году : тенденции и перспективы [Электронный ресурс] / Сайт Всемирного банка. — Режим доступа : http://www.worldbank.org.

- Радыгин, А. Российская экономика в 2009 году. Тенденции и перспективы / А. Радыгин. — М. : Институт Гайдара, 2010. — 592 с.

- Материалы официального сайта Министерства финансов Российской Федерации [Электронный ресурс].

— Режим доступа : http://www.minfin.ru.

- Путин, В. В. Строительство справедливости. Социальная политика для России / В. В. Путин // Комсомольская правда. — 2012. — 13 февраля.

- Мировая экономика : выход из кризиса / Под ред.

Г. И. Мачавариани. — М. : ИМЭМО РАН, 2010. — 100 с.

- Протекционизм не принёс существенного эффекта / Информационный сайт GZT.ru [Электронный ресурс]. — Режим доступа : http://www.gzt.ru/topnews/economics/275059.html .

- Удивили всех и себя.

Господдержка: кому помогла программа утилизации // Ведомости. — 2010. — 19 октября. — С. 13.

- Мау, В. Экономическая политика 2009 года : между кризисом и модернизацией / В. Мау // Вопросы экономики. — 2010. — № 2. — С. 4-25.

- Симачев, Ю.

В. Оценка антикризисных мер по поддержке реального сектора российской экономики / Ю. В. Симачев и др. // Вопросы экономики. 2009. — № 5. — С. 21-46.