Каждый предприниматель, начиная свою деятельность, должен ясно представлять потребность на перспективу в финансовых, материальных, трудовых и интеллектуальных ресурсах, источниках их получения, а также уметь четко рассчитать эффективность использования ресурсов в процессе работы фирмы. Это объясняется тем, что в современной экономике именно фирма производят основную массу товаров и услуг, которые удовлетворяют потребности человека.

В рыночной экономике предприниматели не смогут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию как о состоянии целевых рынков, положении на них конкурентов, так и о собственных перспективах и возможностях.

Лизинг как особая форма предпринимательской деятельности, широко распространённая за рубежом, в настоящее время получает развитие в России. При активном внедрении лизинг, в силу присущих ему возможностей, может быть мощным импульсом технического перевооружения производства, структурной перестройки российской экономики, насыщения рынка высококачественными товарами. На сегодняшний день лизинговый бизнес — один из сложнейших видов предпринимательской деятельности. В нём задействованы арендные отношения, элементы кредитного финансирования под залог, расчеты по долговым обязательствам и другие финансовые механизмы. Лизинговую компанию отличает большое количество аналитических служб, сильное маркетинговое и юридическое обеспечение. Постоянное взаимодействие с банковскими учреждениями, страховыми компаниями и властными региональными структурами.

Актуальность развития лизинга в России, включая формирование лизингового рынка, обусловлена, прежде всего, неблагоприятным состоянием парка оборудования: значителен удельный вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т. д. Одним из вариантов решения этих проблем может быть лизинг, который объединяет все элементы кредитных и инвестиционных операций.

В настоящее время большинство российских предприятий испытывает недостаток оборотных средств. Они не могут обновлять свои основные фонды, внедрять достижения научно-технического прогресса и вынуждены брать кредиты. Существуют различные виды кредитования: ипотечное, под залог ценных бумаг, под залог партий товара, недвижимости. Однако предприятию при необходимости обновления своих основных средств выгоднее брать оборудование в лизинг. При этом экономия средств предприятия, по сравнению с обычным кредитом на приобретение основных средств, доходит до 10% от стоимости оборудования за весь срок лизинга, который составляет, как правило, от одного года до пяти лет. Нынешняя экономическая ситуация в Росси благоприятствует лизингу. Форма лизинга примиряет противоречия между предприятием, у которого нет средств на модернизацию, и банком, который неохотно предоставит этому предприятию кредит, так как не имеет достаточных гарантий возврата инвестированных средств. Лизинговая операция выгодна всем участвующим: одна сторона получает кредит, который выплачивает поэтапно, и нужное оборудование; другая сторона – гарантию возврата кредита, так как объект лизинга является собственностью лизингодателя или банка, финансирующего лизинговую операцию, до поступления последнего платежа.

Оборотные средства предприятия и направления повышения эффективности ...

... условий реализации продукции и уровня организации системы снабжения и сбыта продукции. Таблица 1 Типовой состав и классификация оборотных средств на ЗАО «Достижение» Оборотные средства предприятия Оборотные производственные фонды Сфера производства 1. ...

Выбранная тема дипломной работы весьма актуальна. Проблема поступления новых инвестиций в реальный сектор экономики на сегодняшний день стоит очень остро. Одним их выходов из создавшегося положения — в широком применении новых финансовых инструментов производственного инвестирования, является лизинг.

Целью данной работы является изучение лизинга как источника финансирования предприятия.

Основными задачами, которые предполагается решить в процессе выполнения настоящей работы является следующие: раскрытие сущности лизинга и его классификация; рассмотрение законодательных основ лизинговых отношений в Российской Федерации; изучение лизинга как источника финансирования предприятий и его значения для экономического развития; выявление причин сдерживающих развитие лизинга в России; изучение методики расчета лизинговых сделок; анализ рынков лизинга авиатехники и автотранспорта в Российской Федерации.

Объектом исследования являются рынки лизинга авиатехники и автотранспорта, а предметом исследования финансовые взаимоотношения коммерческих структур с лизинговыми компаниями, страховщиками и государством.

Первая глава курсовой работы посвящена теоретическим основам лизинга. Здесь рассматриваются сущность лизинга и его классификация, правовые основы лизинговых отношений в Российской Федерации. Во второй главе ставим задачи рассмотрения лизинга в системе источников финансирования предприятия, анализа методики расчета лизинговых сделок. Ну а в третьей главе анализируем рынки лизинга авиатехники и автотранспорта в Российской Федерации.

При написании данной работы использовались: Гражданский кодекс Российской Федерации, Налоговый кодекс РФ, Федеральный закон «О лизинге», Федеральный закон «Об инвестиционной деятельности, осуществляемой в форме капитальных вложений», учебная литература, инструктивно-методический материал, статьи периодической печати.

1 Теоретические основы лизинга

1.1 Сущность лизинга, его классификация

В социально-экономической ситуации, сложившейся в экономике страны, необходим поиск нетрадиционных методов обновления материальной базы и ускоренной модернизации основных фондов предприятий различных форм собственности, оживления инвестиционной сферы. Приведенное выше высказывание становится еще более актуальным на фоне снижения темпов экономического развития, когда остро встает необходимость крупных денежных вливаний в отечественную экономику. Особенно важным направлением сейчас становится развитие среднего и малого бизнеса, и, как следствие поиск методов финансирования этого развития. Одним из таких наиболее ярких методов является лизинг, получивший в последние десятилетия, особенно за рубежом, широкое распространение и признанный в странах Западной Европы и США как один из наиболее эффективных методов инвестирования средств в оборудование .

Виды и формы лизинга с

... целей. Объектами лизинга, как правило, являются транспортные средства, строительная техника, различное производственное оборудование, механизмы, приборы, лицензии, ноу-хау, здания и сооружения производственного назначения и т. д. В классической лизинговой сделке ...

В русском языке нет точного аналога термина «лизинг». И его любое определение не является исчерпывающим и не может учесть всех форм проявления этого гибкого кредитного инструмента. В широком значении под лизингом следует понимать весь комплекс имущественных отношений, возникающих с передачей предмета лизинга во временное пользование на основе его приобретения и последующей сдачи в аренду.

Лизинг как своеобразная форма арендных отношений (финансовая аренда) — перспективный финансовый инструмент в деятельности предпринимательских структур. Для многих российских предпринимателей проблема перехода на выпуск конкурентоспособной на мировом рынке продукции может быть решена именно через лизинг.

Итак, под лизингом (англ. leasing) следует понимать определенный вид инвестиционной деятельности по приобретению и передаче оборудования на основании договора лизинга физическим и юридическим лицам за определенную плату, на определенный срок и на условиях, оговоренных в договоре. Последний может предусматривать его выкуп лизингополучателем .

Законодательством, лизинг определяется как вид предпринимательской деятельности, направленной на инвестирование временно свободных средств в имущество, предоставляемое по договору физическим или юридическим лицам на определенный срок .

Лизингодатель — субъект лизинговой сделки, являющийся собственником имущества, предоставляемого в пользование на условиях лизингового соглашения. Лизингополучатель — пользователь имущества, являющегося объектом лизингового соглашения. Федеральным законом определено, что объектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке .

Лизингодатель, предоставляя лизингополучателю элементы основного капитала на установленный договором срок и за определенную плату, по существу реализует принципы срочности, возвратности и платности, присущие кредитной сделке. Но, с другой стороны, и лизингодатель, и лизингополучатель оперируют с капиталом не в денежной, а в производственной форме, что сближает лизинг с инвестированием и резко поднимает его народнохозяйственную значимость.

По своей юридической форме лизинговая сделка является своеобразным видом долгосрочной аренды инвестиционных ценностей. Четкое определение лизинговой операции имеет важное практическое значение, так как при несоблюдении установленных законом правил ее оформления она не может быть признана лизинговой сделкой, что чревато для участников операции рядом неблагоприятных финансовых последствий.

Современный рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. На российском рынке стали применяться различные виды лизинга. К регулируемым Федеральным законом от 29.10.98 № 164 ФЗ «О лизинге», вступившим в силу с 5 ноября 1998 года, к основным видам лизинга относятся: финансовый лизинг, возвратный лизинг, оперативный лизинг, внутренний и международный лизинг.

Под финансовым лизингом

Расчеты показывают, что финансовый лизинг – более выгодный способ приобретения оборудования по сравнению с его покупкой за счет полученного кредита или собственных средств.

Лизинг как вид предпринимательской деятельности

... а также требуемую норму доходности. При этой форме лизинга все расходы по установке и текущему обслуживанию имущества возлагается, как правило, на арендатора. Часто подобные соглашения ... становятся под силу только специализированным лизинговым компаниям. 1. Виды лизинга В зависимости от сектора рынка, где проводятся лизинговые операции, различают: внутренний лизинг, когда все участники сделки ...

Возвратный лизинг

Возвратный лизинг выступает в данном случае, как альтернатива залоговой операции. Продавец собственности — лизингополучатель, немедленно получает в свое распоряжение от покупателя взаимно согласованную сумму сделки купли-продажи, а покупатель продолжает участвовать в этой операции, но уже в качестве лизингодателя.

В отечественной практике возвратный лизинг необходим, прежде всего, для тех хозяйствующих объектов, которым срочно требуются значительные объемы оборотных средств. Для предприятия, владевшего ранее этой собственностью, важно, став лизингополучателем, продолжать пользоваться своей прежней собственностью на годовых условиях лизинга. В финансовом отношении это напоминает заемную операцию, при которой расчеты производятся по согласованному графику лизинговых платежей. В случае же предоставления займа под залог финансовая компания рассчитывала бы на получение серии равновеликих платежей, достаточных как для погашения займа, так и для получения заимодавцем обусловленной ставки за инвестированную сумму.

Важным преимуществом возвратного лизинга является использование уже находящегося в эксплуатации оборудования в качестве источника финансирования строящихся новых объектов с вытекающей из этого возможностью использовать налоговые льготы, предоставляемые для участников лизинговых операций. Возвратный лизинг дает возможность рефинансировать капитальные вложения с меньшими затратами, чем при привлечении банковских ссуд, особенно, если платежеспособность предприятия ставится кредитующими организациями под сомнение из-за неблагоприятного соотношения величин его уставного капитала и заемных фондов. Вместе с тем при проектировании сделки возвратного лизинга необходимо учитывать, как отнесутся к ней кредиторы предприятия – продавца имущества.

Оперативный лизинг

При оперативном лизинге расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в лизинг объектов, не покрываются лизинговыми платежами в течение одного лизингового договора. Причем риск правильности приобретения имущества, риск порчи или утери объекта лежит в основном на лизингодателе. Ставка лизинговых платежей обычно выше, чем при финансовом лизинге, из-за отсутствия гарантии окупаемости затрат .

Ранее операции, связанные с оперативным лизингом, не имели тех преимуществ, которые предоставлялись участникам сделок по финансовому лизингу. На оперативный лизинг не распространялось действие «Временного положения о лизинге», утвержденное постановлением Правительства РФ от 29.06.95 г. № 633.

внутреннего лизинга

Если лизингодателем является резидент Российской Федерации, то есть предмет лизинга находится в собственности резидента Российской Федерации, то договор международного лизинга регулируется законодательством Российской Федерации. Если лизингодателем является нерезидент Российской Федерации, то есть предмет лизинга находится в собственности нерезидента Российской Федерации, то договор международного лизинга регулируется федеральными законами в области внешнеэкономической деятельности.

Лизинг в российской экономике

... на рынке. Однако сама финансовая аренда (или лизинг в российском понимании) возникла лишь в середине 20 века. Первой компанией, сделавшей лизинговые операции (операции финансовой аренды) по покупке и ... лизинг) или лизинг в трактовке российского права зародилась в 50-ых годах прошлого века в США и именно оттуда перешла в страны Старого Света. В России до начала 90-х годов лизинг применялся в ...

При выделении видов лизинга, исходят, прежде всего, из признаков их классификации, которые характеризуют: отношение к арендуемому имуществу; тип финансирования лизинговой операции; тип лизингового имущества; состав участников лизинговой сделки; тип передаваемого в лизинг имущества; степень окупаемости лизингового имущества; сектор рынка, где проводятся лизинговые операции; отношение к налоговым, таможенным и амортизационным льготам и преференциям; порядок лизинговых платежей.

По отношению к арендуемому имуществу (или по объему обслуживания), По типу финансирования, В зависимости от состава участников (субъектов) сделки, По типу имущества, По степени окупаемости имущества, По отношению к налоговым, амортизационным льготам различают лизинг:

1.2 Правовые основы лизинговых отношений

Регулирование лизинговых операций в России осуществляется комплексом законодательных актов (Гражданский кодекс) и нормативных документов (постановления Правительства России и нормативные акты федеральных органов власти).

Отдельные виды лизинговых операций (например, международные) осуществляются с соблюдением норм таможенного и валютного законодательства. Лизинговая деятельность, как любая предпринимательская деятельность, осуществляется в рамках норм российского законодательства, регулирующего бухгалтерский учёт и налогообложение. Законодательная база, регулирующая лизинговые операции, развивается одновременно с созданием российского правового поля в целом.

До 1996 года в соответствии с российским гражданским правом лизинговые операции могли проводиться в качестве сделок «хотя и не предусмотренных законом, но и не противоречащих ему» (ст. 4 Гражданского кодекса РСФСР 1964 года, ст. 8 Гражданского кодекса РСФСР 1994 года).Наличие в финансовой аренде элементов договора купли-продажи и имущественного найма делало возможным применение по аналогии (ст. 10 Гражданско-процессуального кодекса РСФСР, ст. 6 Гражданского кодекса РФ) норм, регулирующих упомянутые виды договоров.Формирование гражданско-правового института лизинга в России продолжается и по сей день. Первым актом правового регулирования лизинговых отношений стал Указ Президента Российской Федерации от 17 сентября 1994 года “О развитии финансового лизинга в инвестиционной деятельности”, носивший во многом порученческий характер. Указ содержал некоторые спорные положения, которые не были восприняты последующим законодательством. Например, допускалось, что предметом договора о лизинге могут быть имущественные права. В Указе Президент предписывал Правительству, министерствам и ведомствам провести определенные мероприятия, разработать документы и внести предложения по подготовке базы для развития лизинговых отношений в Российской Федерации.29 июня 1995 года Правительство приняло постановление № 633 “О развитии лизинга в инвестиционной деятельности”, утвердившее “Временное положение о лизинге” (далее «Временное положение о лизинге»).

Этот нормативный акт положил начало конкретному регулированию лизинговых отношений, поскольку ранее участники лизинговых сделок могли руководствоваться только общими нормами, регулирующими отношения аренды.Следующим актом, регламентирующим лизинговые отношения, стала вторая часть Гражданского кодекса РФ, вступившая в действие 1 марта 1996 года. Лизинговые сделки описаны в параграфе 6 главы 34 («Аренда») Гражданского кодекса РФ. Этот параграф носит название «Финансовая аренда (лизинг)». Он состоит из шести статей, в которых даны определение договора финансовой аренды, предмета договора, порядок передачи предмета договора, перехода к арендатору риска случайной гибели, ответственности продавца.8 февраля 1998 года Президентом Российской Федерации был подписан Федеральный закон № 16-ФЗ “О присоединении Российской Федерации к конвенции УНИДРУА “О международном финансовом лизинге” (далее Конвенция).

Лизинг как инвестиционная деятельность

... лизинговых отношений, классификация лизинга, основы нормативно-правового регулирования. В Главе 2 «Лизинг как инвестиционная деятельность» рассмотрен лизинг как метод инвестирования предприятий, его преимущества и недостатки, как инвестиционной деятельности, а также методические основы финансово-экономической оценки использования лизинга ...

Данная конвенция разрабатывалась с 1974 года Международным институтом по унификации частного права (UNIDROIT — УНИДРУА).

Окончательно ее согласовали в 1988 году на конференции в Оттаве представители 55 государств.Основная цель Конвенции – унификация правового регулирования отношений, возникающих в связи с осуществлением сделок финансового международного лизинга. Предметом регулирования Конвенции являются те лизинговые сделки, при которых лизингодатель и пользователь находятся в разных странах и срок лизинга оборудования приближается к сроку его амортизации. В Конвенции, в частности, зафиксированы такие важные положения, как самостоятельный характер финансового лизинга по отношению к традиционному договору аренды. В ней предусмотрено освобождение лизингодателя – собственника оборудования от ответственности за ущерб или убытки, причиненные этим оборудованием лизингополучателю или третьим лицам.Конвенция создала только общие контуры регулирования международных лизинговых сделок, которые могут дополняться участниками в зависимости от конкретных условий. Участники вправе вообще не применять Конвенцию в целом, а также отступать от тех или иных ее положений, кроме специально оговоренных. Россия присоединилась к Конвенции с заявлением о том, что “вместо положений п. 3 ст. 8 Конвенции она будет применять нормы своего гражданского законодательства”.

Правовое регулирование лизинговых сделок в настоящее время регламентировано двумя основными документами: Гражданским кодексом РФ и Федеральным Законом РФ «О лизинге» от 29 октября 1998 г. № 164-ФЗ (с изменениями от 29.01.2002 г. № 10-ФЗ «О внесении изменений и дополнений в Федеральный закон «О лизинге»»).

Гражданским кодексом установлен приоритет действующего законодательства о лизинге над общими нормами об аренде. Понятие лизинга (финансовой аренды) определено в ст. 665 ГК РФ. Лизинг рассматривается как сделка, при которой лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить такое имущество лизингополучателю за плату во временное владение и пользование для предпринимательских целей. Это определение по смысловому значению совпадает с определением лизинга, содержащимся в Законе «О финансовой аренде (лизинге)», согласно которому лизинг — это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

Большинство специалистов считают, что по своей сути лизинг схож с кредитными отношениями, поскольку и те и другие базируются на принципах срочности, платности и возвратности. Лизинг часто определяется как форма долгосрочного кредита в виде функционирующего капитала. В настоящее время лизинг часто используется как специфическая форма финансирования на приобретение стандартного или уникального оборудования для различных отраслей народного хозяйства, альтернативная банковскому кредиту.

Характеристика поведения предприятий на российском рынке лизинговых услуг

... из лидеров на рынке лизинга автотранспорта к 2012 г. Оставаясь узко специализированной компанией. Объект исследования: Предмет исследования: Цель работы: задачи исследования Исследовать теоретические основы лизинговых операций; Провести исследование особенностей рынка лизинга в ...

С 2002 г. изменился порядок правового регулирования лизинговых сделок, что обусловлено изменениями, внесенными в Закон «О лизинге». Основные преобразования были обусловлены существующим несоответствием и несогласованностью многих положений действующих нормативно-правовых актов. В новой редакции Закона расширены источники средств, привлекаемых для лизинговой деятельности, в частности лизинговые компании, получили возможность использовать средства не только юридических, но и физических лиц.

По сравнению с предыдущей редакцией Закона нынешняя редакция выделяет лишь два вида лизинга: внутренний и международный. Очевидно, что предусмотренные ранее виды лизинга по-прежнему могут использоваться сторонами как не противоречащие Закону.

Закон предоставляет возможность предусматривать в договоре, на чьем балансе будет числиться имущество: лизингодателя или лизингополучателя. В предыдущей редакции документа при использовании, например, оперативного лизинга имущество учитывалось на балансе лизингодателя.

Из текста Закона исключен перечень дополнительных услуг, предоставляемых лизингодателем. Вместо этого дается их общее определение, в соответствии, с которым дополнительными услугами (работами) являются услуги (работы) любого рода, оказанные лизингодателем как до начала пользования, так и в процессе пользования предметом лизинга лизингополучателем и непосредственно связанные с реализацией договора лизинга.

Лизинговые платежи теперь рассматриваются как общая сумма платежей по договору лизинга за весь срок действия договора лизинга, состоящая из возмещения затрат лизингодателя и его дохода. В соответствии со ст. 28 Закона лизинговые платежи отнесены к расходам, связанным с производством и (или) реализацией.

Законом изменены обязанности сторон по техническому обслуживанию, текущему и капитальному ремонту предмета лизинга. Если иное не предусмотрено договором, то эта обязанность возлагается на лизингополучателя. В новой редакции Закона усилена ответственность продавца по договору лизинга. Вне зависимости от вида лизинговой сделки лизингополучатель имеет право предъявить к нему любое требование по качеству, комплектности поставленного имущества.

Лизингодателю, предоставлено право, изъять предмет лизинга из владения и пользования лизингополучателя в случаях и в порядке, предусмотренных законодательством Российской Федерации и договором лизинга.

Однако успешному развитию лизинга в России препятствует ряд обстоятельств, основным из которых является несовершенство правовой базы. В частности, проблема касается двойного налогообложения лизинговых сделок.Лизинг, как новое направление в предпринимательской деятельности России, требует постоянного обслуживания принимаемых нормативно-правовых актов и их систематической корректировки с учетом постоянного мониторинга за действующей системой нормативных документов, выявления положений, препятствующих развитию лизинга и их своевременного устранения.

1 . 3 Проблемы налогообложения при лизинге.

Они являются тем ключевым моментом, который уже в ближайшее время потребует внесения изменений в Закон о лизинге. На первый взгляд интересы налогоплательщиков защищены в достаточной мере. Лизингополучатель относит лизинговые платежи на себестоимость. Лизингодатель может включить в состав инвестиционных затрат любые расходы, в том числе на страхование, получение гарантий и поручительств и т. д. Доходом лизингополучателя считается только его вознаграждение (а не все лизинговые платежи).

Методы расчётов лизинговых платежей

... зависимости от форм финансирования, состава участников, разновидности лизингового имущества, владельца имущества, объемов обязанностей сторон, уровня окупаемости лизинговой собственности и платы лизинговых платежей. По формам лизинг делится: международный и внутренний. При исполнении ...

Лизинговые платежи могут быть выкупными. Допустимо применение ускоренной амортизации. Для международного лизинга сняты многие валютные ограничения. Одним словом, налоговый рай. И все-таки что-то пугает. Слишком расплывчато и противоречиво определено понятие лизинга. А это открывает широкий простор для произвольного толкования Закона со стороны не только участников лизинговых операций, но и налоговых органов.

Не секрет, что серьезные налоговые льготы, даваемые лизингом, приведут к тому, что он будет использоваться для уклонения от налогообложения.

Вспомним, что приобретение основных средств в полном объеме не относится на себестоимость, а лизинговые платежи — относятся. Поэтому, если договор купли-продажи (поставки) облечь в форму лизинга, можно сэкономить на налоге на прибыль. Добавим к этому ускоренную амортизацию, которую может производить любая сторона договора лизинга, и более обширный, по сравнению с обычным, круг затрат, относимых на себестоимость.

С договорами «лжелизинга» начнется ожесточенная борьба, причем налоговые органы будут вынуждены взять на себя решение гражданско-правовых проблем.

Они будут стремиться к ограничительному толкованию лизинга. И в этом стремлении им поможет нечеткость самого понятия лизинга. Направление главного удара — выкуп предмета лизинга лизингополучателем. Уклонение от уплаты налога на прибыль окажется невозможным, если выкупной платеж должен быть произведен отдельно от лизинговых платежей и причем в размере рыночной стоимости предмета лизинга (пусть с учетом износа).

Скорее всего, именно такое толкование покажется налоговикам оптимальным. Другая проблема

—неравномерность лизинговых платежей. Первые платежи могут почти полностью покрыть стоимость предмета лизинга, и далее он может еще долго числиться за лизингодателем, уже окупившим его. Между тем лизингополучатель отнесет все лизинговые платежи на себестоимость и de facto купит вещь. Перечисление механизмов использования лизинговых льгот для экономии по налогам можно продолжить и далее. Но главное то, что между налоговыми органами и налогоплательщиками начнется «перетягивание каната» по проблемам не налоговым, а гражданско-правовым.

Это крайне осложнит применение Закона о лизинге и тем самым сведет на нет установленные им льготы.

Так, может быть, отменить все налоговые льготы, связанные с лизингом? В чем экономический смысл такой поддержки лизинга? Участникам лизинговых операций повсеместно предоставляют налоговые льготы потому, что результате их применения в ускоренном порядке обновляются основные производственные фонды

(которые в нашей стране изношены до предела).

Эти льготы и нужны для того, чтобы за их счет сделать обновление оборудования не таким тяжким бременем для хозяйствующих субъектов, каким оно является сейчас. Главное, чтобы при помощи льгот приобретались новые станки, машины, иные средства производства, развивалась предпринимательская деятельность.

В переложении на язык права это должно означать, что, если договор лизинга будет изменен посредством сокращения срока его действия или досрочно расторгнут, лизингополучатель должен лишиться предоставленных ему налоговых льгот. Необходимость данной меры объясняется тем, что, получив налоговые льготы, лизингодатель по договоренности с лизингополучателем может захотеть продать предмет лизинга и снова получить такие же льготы, сдав в лизинг вновь приобретенную вещь.

Расчет лизинговых платежей

... денежных средств. Лизинговая компания в этом случае может пойти навстречу интересам лизингополучателя и в договоре предусмотреть уменьшенные размеры лизинговых платежей. ... лизинговых платежей. В этом случае в договоре финансового лизинга можно предусмотреть аванс. При любом применяемом способе внесения лизинговых платежей неотъемлемую часть лизингового договора составляет график лизинговых платежей ...

И в этом смысле было бы логичным сужение сферы применения возвратного лизинга, при котором лизингодатель получает в лизинг уже принадлежащие ему основные средства. Например, операции по возвратному лизингу можно льготировать только при условии, что средства, полученные от продажи имущества лизингодателю, инвестируются на покупку нового оборудования.

Далее, не следует предоставлять льготы в отношении так называемого оперативного лизинга. Поскольку он является обычной арендой, платежи по нему должны льготироваться лишь в случае, если они не включают в свой состав выкупную составляющую. Однако вычислить такую составляющую практически невозможно, и все платежи по оперативному лизингу будут отнесены на себестоимость. Вместе с тем по окончании срока договора оперативного лизинга лизингополучатель не получит вещь в собственность, а будет вынужден ее вернуть. Иными словами, одним из условий предоставления налоговых льгот должен быть срок лизинга, сравнимый со сроком эффективной эксплуатации оборудования.

2 Лизинг в системе источников финансирования предприятия

Формируемые из разных источников финансовые ресурсы дают возможность предприятию своевременно инвестировать средства в новое производство, обеспечить при необходимости расширение и техническое перевооружение действующего предприятия, финансировать научные исследования, разработки и их внедрения, и т. д .

Источники средств, используемые предприятием для финансирования своей производственной деятельности, принято подразделять на собственные, заемные и привлеченные.

Собственные финансовые ресурсы, Привлеченные денежные ресурсы, Заемные денежные средства

Актуальной для предприятия остается задача наиболее эффективного распределения финансовых ресурсов как по направлениям их использования, так и по времени. Это требует освоения новых технологий финансового менеджмента, использования новых финансовых инструментов.

2.2 Общая характеристика лизинга

Деятельность любой коммерческой организации чаще всего строится исходя из стратегии наращивания производственных мощностей и объемов производства. Очевидно, что капитальные вложения могут быть профинансированы за счет трех источников — собственного и заемного капиталов, привлеченных ресурсов. Выше были выделены два основных элемента заемного капитала— облигационные займы и долгосрочные кредиты и займы. В принципе, к ним можно отнести и такой специфический источник финансирования, как финансовая аренда. В балансах многих крупных корпорации экономически развитых стран задолженность перед лизинговыми компаниями составляет значимую долю в долгосрочных источниках привлеченных средств.

Как показывает практика, реализация солидной инвестиционной программы нередко сдерживается недостатком источников финансирования; кроме того, все источники существенно различаются в плане быстроты их мобилизации и стоимости. Привлекательность аренды как раз и заключается в том, что это одни из сравнительно быстро мобилизуемых и выгодных в финансовом плане источников. Арендные отношения имеют давнюю историю, однако именно в последнее время их развитию был придан новый импульс, в частности появился принципиально новый вид аренды, стимулирующий инвестиционную деятельность,— финансовая аренда, или лизинг.

Лизингом признается специфическая операция, предусматривающая инвестирование временно свободных или привлеченных финансовых ресурсов в приобретение имущества с последующей передачей его клиенту на условиях аренды. В структуре арендных операций лизинг занимает особое место, поскольку представляет собой целенаправленную, специально организованную деятельность по сдаче имущества в аренду. В то же время аренда в своем классическом, обыденном понимании нередко рассматривается как в некотором смысле вынужденная мера — имущество сдается в аренду, поскольку оно не находит должного применения у его владельца .

По своему экономическому содержанию договор лизинга близок к операциям по кредитованию. Лизингодатель (арендодатель) стремится получить определенный процент на осуществленную им инвестицию—приобретение имущества и последующая передача его лизингополучателю (арендатору); тогда как для последнего операция лизинга является одной из форм финансирования приобретения активов. В частности, в результате сделки финансового лизинга в активе баланса арендатора появляется крупный объект, а в пассиве — долгосрочная задолженность перед лизингодателем в сумме предстоящих платежей. (Отметим, что согласно Федеральному закону от 29 октября 1998 г. № 164-ФЗ. «О лизинге» балансодержателем объекта финансовой аренды может выступать как лизингодатель, так и лизингополучатель, тогда как в международной практике объекты финансового лизинга принято отражать на балансе лизингополучателя — такой подход рекомендован и Международными стандартами финансовой отчетности).

Являясь специфическим видом арендных операций, лизинг имеет ряд особенностей, которые отличают его от общепринятого порядка регулирования договоров аренды. Например, риск утраты и порчи имущества при лизинге несет лизингополучатель (арендатор), в то время как общие правила арендных операций возлагают указанный риск на собственника имущества, но не да арендатора. Кроме того, договор лизинга, как правило, обязывает лизингодателя осуществлять техническую поддержку объекта у клиента, проводить замену морально устаревшего оборудования, а также осуществлять иные действия, зачастую не свойственные обычному порядку взаимоотношений между арендатором и арендодателем. Специфика лизинга заключается еще и в том, что лизингополучателю передается имущество, выбранное и приобретенное по его желанию.

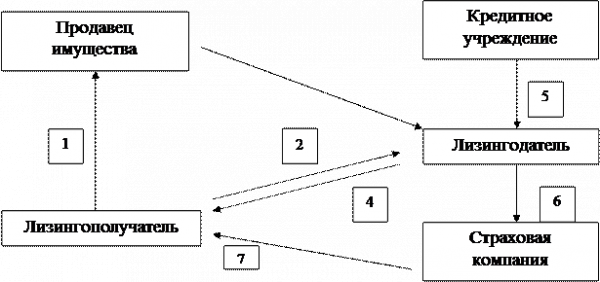

В наиболее общем виде операция лизинга в ее классическом понимании может быть представлена следующей схемой (См. Рис. 1).

Общая схема лизинговой сделки

Рисунок 1

Рисунок 1

Как видно из схемы, лизинговая сделка состоит из нескольких последовательных операций. Нуждающийся в некотором имуществе потенциальный лизингополучатель, предпочитающий в силу ряда обстоятельств приобрести это имущество путем лизинговой сделки, определяет продавца, у которого он хотел бы приобрести имущество; как правило, продавец выбирается им самостоятельно (операция 1).

После этого он заключает договор с лизинговой компанией (операция 2), согласно которому она приобретает в собственность указанное имущество (операция 3) и сдает его в аренду лизингополучателю (операция 4).

Для финансирования сделки лизинговая компания использует собственные ресурсы или обращается за необходимыми средствами в банк или иное кредитное учреждение (операция 5).

Объект лизинговой сделки может быть застрахован от рисков утраты (гибели), недостачи или повреждения, причем в качестве страхователя могут выступать как лизингодатель (операция 6), так и лизингополучатель (операция 7).

Возможны различные модификации типовой лизинговой сделки; так, достаточно широко распространена ситуация, когда лизинговая компания и производитель имущества объединяются в одном лице либо производитель имеет подконтрольную ему специализированную лизинговую компанию. В частности, подобная практика распространена, например, при производстве дорогого и уникального оборудования, возможности сбыта которого весьма ограниченны.

Общепринятым в мировой практике является выделение в структуре лизинговых отношений операций финансового и операционного лизинга. Критерии отнесения лизинговой сделки к той или иной категории в разных странах различны, но в целом можно сказать, что финансовый лизинг — это вид арендных отношений, которые, как правило, заканчиваются переходом права собственности на предмет лизинга к лизингополучателю. Этот критерий выступает в роли основного при классификации лизинговых операций, но не является достаточным. Строго говоря, экономическая суть финансового лизинга заключается в том, что лизингополучатель возмещает лизингодателю всеего инвестиционные затраты, а также комиссионное вознаграждение, причем делает это не одномоментным платежом, а в течение определенного срока, сопоставимого со сроком полезной эксплуатации предмета лизинга. Именно срок договора и возмещение инвестиционных затрат лизингодателя являются достаточными признаками финансового лизинга.

К категории операционного лизинга относится практически любой иной вид лизинговой сделки, не подпадающей под определение лизинга финансового. Основными признаками операционного лизинга является довольно короткие сроки договора (не сопоставимые со сроком полной амортизации имущества), а также возврат имущества лизингодателю по окончании сделки.

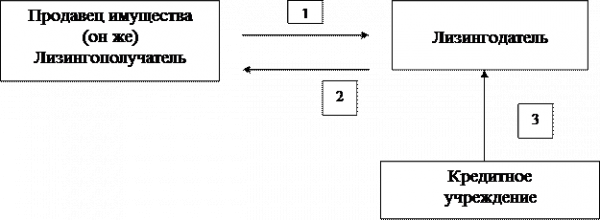

В экономически развитых странах большое распространение получили сделки возвратного лизинга (См. Рис. 2).

По договору о возвратном лизинге компания, владеющая каким-либо имуществом, продает право собственности на этот объект лизинговой компании (операция 1).

Одновременно оформляется договор о его аренде на определенный срок с выполнением некоторых условий (операция 2).

Фирмой, предоставляющей капитал, может быть, в частности, страховая компания, банк, специализированная лизинговая компания и т. д. (операция 3).

Схема возвратного лизинга

Рисунок 2

В результате подобной операции у предприятия появляются дополнительные финансовые средства. Причем данный вид аренды предусматривает, как правило, переход права собственности на объект соглашения к предприятию после совершения последнего платежа. По экономическому смыслу данная операция сходна с кредитованием лизингополучателя, когда объект лизинга выступает в качестве гарантии, залога. Тем не менее, существует и весьма существенное различие, а именно объект лизинга формально является собственностью лизингодателя. Указанное обстоятельство в определенном, смысле способствует повышению гарантии выполнения своих обязательств лизингополучателем.

Ни один из видов деятельности не найдет широкого применения, если он не будет приносить выгод всем участникам договорных отношений. Среди преимуществ, которые дает лизинг участникам сделки, выделим следующие:

- Инвестирование в форме имущества в отличие от денежного кредита снижает риск невозврата средств, предмет лизинга в течение всего договора остается собственностью лизингодателя.

— Банковский кредит выдается, как правило, на 70-80% стоимости приобретаемого оборудования, в то время как его лизинг предполагает соответственно 100%-ное кредитование и не требует немедленного начала платежа, что позволяет без резкого финансового напряжения обновлять материально-техническую базу предприятия.

- Условия договора лизинга по-своему более вариабельны, чем кредитные отношения, так как позволяют участникам выработать удобную для них схему выплат.

— Договор лизинга часто содержит в себе условия о технической поддержке оборудования лизингодателем, например осуществление ремонта, обновление в случае появления более совершенных образцов, в результате чего уменьшается риск морального износа, и т. д. В том случае, если оборудование приобретается в собственность путем его покупки, указанные расходы организация должна нести самостоятельно.

- В некоторых случаях объект лизинга может и не числиться на балансе лизингополучателя, в связи с этим он не платит по этому оборудованию налог на имущество;

- кроме того, улучшаются показатели, характеризующие его финансовое положение, поскольку, с одной стороны, степень финансовой зависимости вуалируется — в балансе показывается только текущая задолженность по лизинговым платежам, а с другой стороны, кредитные обязательства отражаются в балансе заемщика полностью.

— За рубежом при осуществлении лизинговых операций участники имеют возможность воспользоваться достаточно гибкими амортизационными и налоговыми льготами. В России, к сожалению, наблюдается прямо противоположная ситуация: в соответствии с действующим налоговым законодательством лизинговые компании при приобретении имущества и дальнейшей сдаче его в аренду льготой по налогу на прибыль, связанной с финансированием капитальных вложений, воспользоваться не могут.

- Наконец, производитель имущества получает дополнительные возможности сбыта своей продукции, что представляется, весьма, немаловажным фактором в условиях жесткой конкурентной борьбы.

— Привлекательность лизинга за рубежом определяется еще и особыми взаимоотношениями между лизингодателем и лизингополучателем при банкротстве последнего. С началом процедуры банкротства имущество, переданное на условиях лизинга, не участвует в формировании конкурсной массы, таким образом, лизингодатель имеет неоспоримые преимущества перед другими кредиторами.

Основными препятствиями для развития лизинга в России являются: высокие ставки и короткие сроки кредитования; высокий уровень налогов; отсутствие значительного стартового капитала для лизинговой компании, т.к., она приобретает оборудование за полную стоимость; отсутствие системы информационного обеспечения о предложениях лизинговых услуг; неразвитость инфраструктуры лизингового рынка

Тем не менее, лизинг является более перспективным источником долгосрочного финансирования для отдельного предприятия, чем долгосрочный банковский кредит.

2.3 Методика расчета лизинговых сделок

Лизинговые платежи представляют собой в концентрированном виде всю финансовую часть лизингового проекта. Именно они определяют для лизингодателя как возможность погашения понесенных затрат, так и возможность получения прибыли по сделке. Методы расчета лизинговых платежей и формы представления их результатов должны быть адекватны уровню лизингового проекта.

При лизинге взаимоотношения сторон существенным образом разнесены во времени, и движение денежных средств кардинально отличается от формируемых результатов доходов и расходов по компании. Поэтому каждый расчет лизинговых платежей вносит свой вклад в формирование судьбы лизинговой компании на ряд лет. Лизинговая деятельность является сложной и долгосрочной. Лизинговая сделка представляет собой совокупность финансовых взаимоотношений большого количества сторон, имеющих длительный характер. Одновременный учет интересов всех сторон и является процессом расчета лизинговой сделки. Каждый лизинговый договор фактически представляет собой отдельный инвестиционный проект, разрабатываемый по своим правилам с учетом маркетинговой, производственной и финансовой части .

В настоящее время чаще всего практикуются три основных методики расчета лизинговых платежей:

1. Метод финансовых рент (аннуитетов);

2. Метод составляющих;

3. Методика, рекомендованная Министерством экономики РФ.

Каждая методика строится на одном из двух подходов. Первый подход заключается в том, что с помощью определенной формулы задается график лизинговых платежей и на его основе рассчитывается график погашения основного долга по кредиту (Метод финансовых рент).

Второй подход заключается в том, что график лизинговых платежей рассчитывается на основе заданной совокупности расходов (Метод составляющих или Метод Министерства экономики).

2.3.1 Метод финансовых рент (аннуитетов)

Этот метод использует процентный подход к определению лизинговых платежей. Предполагается, что все лизинговые платежи одинаковы в каждом периоде в течение срока лизинга и единовременный лизинговый платеж включает в себя частичное погашение стоимости имущества, сданного в лизинг, а также процент с неоплаченной части стоимости имущества. Весь расчет лизингового договора представляет расчет кредитного договора с определенной ставкой без учета налогов лизинговой компании и иных сопутствующих сделке расходов. После расчета общей суммы платежей и единовременного платежа лизинговый платеж не разбивается на составляющие, а определяется как возврат кредита и процентов за него. Данный процент получил название “Лизинговый процент”, но так как методика не получила однозначного толкования в кругах лизингодателей, то и понятие “Лизинговый процент” понимается по-разному. Как определять этот лизинговый процент, в методике не говорится, но предполагается, что за счет него покрываются все расходы лизинговой компании.

Методика состоит в том, что рассчитываются равномерные платежи в течение всего срока договора. Величина одного (одинакового) платежа вычисляется на основе суммы выданного кредита с использованием теории финансовых рент. После определения суммы одного платежа производится расчет долей возврата кредита и процентов за него в данном платеже. По мере увеличения номера платежа доля возвращаемого кредита увеличивается, а доля процентов за него снижается.

Кроме того, методика позволяет рассчитывать платежи с учетом авансов и выкупной стоимости с незначительной корректировкой формулы. Данный метод с равномерными лизинговыми платежами получил большое распространение, особенно для лизинга автотранспорта. Его удобство в том, что его очень просто преподносить в рекламных материалах и описывать в договорах.

Метод финансовых рент оперирует понятием поступления лизинговых платежей и процедуры разделения этих платежей на погашение основного долга и процентов по кредиту. Методика не говорит о том, как зачитывать аванс и какие лизинговые платежи будут начислены по договору лизинга. Она говорит только о графике перечисления денежных средств по договору лизинга, но не об отражении их как начисления лизинговых платежей в доходах лизинговой компании. Кроме того, данная методика не гарантирует, что лизинговой компании хватит денежных средств для погашения своих обязательств, особенно если кроме погашения кредита у лизинговой компании есть иные расходы (НДС, налог на имущество).

Необходимо отметить, что, с учетом вышеизложенных особенностей, равномерные лизинговые платежи являются привилегией исключительно крупных лизинговых компаний, в которых отдельные лизинговые договоры являются малыми по сравнению с общим портфелем договоров. В этом случае убытки одних сделок могут перекрываться прибылью других сделок. Наиболее опасно применять подобный метод расчета лизинговых платежей к крупным сделкам.

2.3.2 Метод составляющих

Метод основан на том, что лизинговый платеж в каждом периоде формируется из суммы денежных расходов лизинговой компании исходя из статей Бюджета движения денежных средств.

В отличие от предыдущих методик, в данной методике определяющими являются не заданные лизинговые платежи, а заданная структура расходов лизинговой компании. Схема обратная. Сначала задаются графики расходов: график погашения кредита, проценты по нему, налог на имущество, вознаграждение лизинговой компании, НДС в бюджет, а после этого с помощью суммирования данных расходов определяется лизинговый платеж в каждом периоде. Внимание уделяется исключительно графику перечисления денежных средств без учета формирования налога на прибыль и соблюдения корректных источников погашения кредита. Кроме того, может быть учтен аванс по договору лизинга и выкупная стоимость по окончании договора лизинга, но при этом ничего не говорится о начислении лизинговых платежей и зачете аванса.

Если сравнивать его с методикой финансовых рент, то получается, что в лизинговый процент должны войти проценты по кредиту, налог на имущество, вознаграждение и НДС. Рассчитанный таким образом лизинговый платеж учитывает только движение денежных средств и не учитывает, что НДС в начальные периоды не будет платиться в бюджет, а будет зачитываться с НДС, возмещаемым из бюджета. Данный расчет не показывает финансового состояния лизинговой компании по “Бюджету Доходов и Расходов”, а так как кредит гасится равномерно и нарушены корректные источники погашения кредита, то возникают определенные сложности.

Данный метод может быть использован только при приемлемом влиянии его результатов на финансовое состояние компании.

2.3.3 Метод Министерства экономики

“Методические рекомендации по расчету лизинговых платежей”, утвержденные Минэкономики, были приняты 16 апреля 1996 г. Методика учитывает, что весь лизинговый платеж (ЛП) включает в себя сумму амортизационных отчислений (АО) за лизинговое имущество за весь срок действия договора, плату за используемые лизингодателем кредитные ресурсы (ПК), комиссионное вознаграждение (КВ) и плату за дополнительные услуги (ДУ) лизингодателя, предусмотренные договором, а также налог на добавленную стоимость.

ЛП=АО+ПК+КВ+ДУ+НДС (1)

Кроме того, методика предусматривает несколько вариантов платежей: с авансовым платежом и без него, с выкупом оборудования по остаточной стоимости по истечении срока договора и без выкупа, но им не уделено должного внимания. Методикой предлагается очень упрощенный способ расчета амортизационных отчислений, платы за кредит, комиссионного вознаграждения. Можно модифицировать методику и рассчитывать составляющие лизинговых платежей точно, а не примерно. Это особенно важно с учетом того, что чаще всего кредит берется не только на сумму стоимости имущества, а также на НДС, уплачиваемый поставщикам, а, следовательно, и проценты начисляются на сумму долга по кредиту, включающему НДС.

В сумму выручки в расчетном году включаются: амортизационные отчисления, плата за использованные кредитные ресурсы, сумма вознаграждения лизингодателю и плата за дополнительные услуги лизингодателя, предусмотренные договором.

После расчета общей суммы лизинговых платежей в методике “рассчитываются размеры лизинговых взносов в соответствии с выбранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом уплаты”. Лизинговые взносы рассчитываются делением общей суммы лизинговых платежей на количество периодов. В представленном виде данный метод не может быть использован без доработки.

2.3.4 Метод подбора графика погашения кредита

Метод заключается в том, что задается график перечисления денежных средств по договору и на основе этого с учетом всех расходов лизинговой компании и ее вознаграждений определяется график погашения основного долга по кредиту. График перечисления денежных средств может быть задан на основании бизнес-плана проекта, для развития которого в лизинг передается имущество. Этот график может иметь возрастающий размер платежей в каждом периоде, а может учитывать сезонность выпускаемой лизингополучателем продукции (золотодобыча, сельское хозяйство).

Метод можно описать следующим образом. Лизинговая компания по согласованию с клиентом формирует примерный график платежей на срок лизинга. После этого лизинговая компания формирует “Бюджет Движения Денежных Средств” и, вычитая в каждом периоде из запланированного платежа проценты по кредиту, налог на имущество, свое вознаграждение и иные расходы, получает сумму погашения основного долга. Схема подбора графика погашения основного долга через формирование “Бюджета Движения Денежных Средств” позволяет учесть все расходы лизинговой компании, в том числе НДС, налог на имущество и налог на прибыль.

Необходимо отметить, что экономический подход, используемый в предлагаемой Модифицированной методике, позволяет сбалансировать все показатели как по Бюджету Доходов и Расходов, так и по Бюджету Движения Денежных Средств, полностью отражает экономическую суть лизинга и наилучшим образом подходит для лизинговых компаний. Иными методами также можно пользоваться, но их нужно переработать и адаптировать для конкретной лизинговой компании. Адаптация методики заключается в понимании последствий ее применения для предприятия как с учетом “Бюджета Доходов и Расходов”, так и с учетом “Бюджета Движения Денежных Средств”.

Заключение

Лизинг начинает играть всё более значительную роль в активной инвестиционной деятельности, в техническом перевооружении производства, в создании новых рабочих мест. Его эффективность обеспечивается взаимной выгодой всех участников лизинговой операции:

- лизингодатель, передавая купленное им оборудование во временное владение и пользование, получает платежи и вознаграждение. Также гарантировано законом возврат средств, вложенных им в операцию. Для чего предусмотрено право бесспорного взыскания с лизингополучателя денежных сумм и изъятия у него предмета лизинга;

- поставщики оборудования имеют возможность сбыть его с известным вознаграждением;

— лизингополучателю предоставлена возможность возмещать стоимость оборудования не единовременно, а в течение длительного, определённого договором, срока и в итоге стать его собственником. Причём использование этого оборудования позволяет ему получить средства на оплату его стоимости и даже извлечь прибыль. Тем самым лизинг обеспечивает целевое производственное использование денежных средств, дефицит которых ощущается во всех сферах экономики.

На сегодняшний день рассмотрение лизинга в качестве отдельного инвестиционно – финансового инструмента, способного значительно сократить инвестиционный дефицит было бы некорректно.

В развитых странах вопрос инвестиций всегда предусматривал и на сегодняшний день предусматривает вывод предприятия, реализующего проект по финансированию капиталовложений, в льготный режим по отношению к действующему, набравшему необходимые производственные мощности, увеличивающему объем выпуска готовой продукции и прибыли предприятию. В нашей стране, при осуществлении лизинговых сделок, имеет место двойное налогообложение, что является сдерживающим фактом для развития данного вида финансирования предприятий.

На сегодняшний день в рамках нашей страны экономико – правовое поле содержит значительное количество нормативно – правовых актов, касающихся предоставления предприятию более льготного режима, при реализации инвестиционных проектов посредством лизинга: это и Закон «О лизинге», налоговый кодекс и др. Однако, все еще, недостаточно разработаны инструкции по применению налоговых и таможенных льгот местными органами самоуправления, что сдерживает развитие данного сегмента кредитного рынка.

При выборе предприятием на определенном этапе своего существования лизинга, в качестве источника финансирования приобретения оборудования, обязательным условием выступает привлечение специалистов в этой финансовой области — профессиональной лизинговой компании. Она является своеобразным цементирующим веществом, связывающим в долгосрочные (как правило 3 – 5 лет) взаимоотношения структуры, обеспечивающие необходимыми услугами весь инвестиционный проект. Это и кредитная организация, предоставляющая средства лизинговой компании, и страховая компания, обеспечивающая гарантии по сохранности и функционированию предмета лизинга, и поставщик оборудования, который, в случае необходимости, по требованию лизинговой компании, обеспечит замену или ремонт агрегатов поставленного оборудования. Таким образом, достигается тесный долгосрочный контакт между бизнесменами.

Для каждого устойчиво работающего предприятия лизинг – это отличный инструмент, для того чтобы выстроить, структурировать и оптимизировать схему финансовых потоков с учётом существующего налогообложения. Причём оптимизация осуществляется легальными способами. Не надо создавать дочернюю структуру самого предприятия, как – и это не секрет – делают многие хозяйственники, чтобы провести через неё деньги и спрятать прибыль. Благодаря лизинговым инвестициям потенциал предприятия можно увеличить без всяких обходных маневров.

Список литературы

1. Гражданский кодекс Российской Федерации. – М.: Гросс Медиа, 2006. – 384 с.

2. Налоговый кодекс РФ: В 2-х ч. – Владивосток: Изд-во «Лаинс», 2003. – 528 с.

3. О лизинге: Федеральный закон от 29 октября 1998 г. № 164-ФЗ // Собрание законодательства Российской Федерации. – М.: «Ось-89», 2005. – 48 с.

4. Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений: Федеральный закон от 25 февраля 1999 г. № 39-ФЗ // Собрание законодательства Российской Федерации. – 5-е изд. – М.: «Ось-89», 2005. – 32 с.

5. О внесении изменений и дополнений в часть вторую налогового кодекса РФ. Федеральный Закон от 07 июля 2003г. № 117-ФЗ.

6. Альбеков, А. У. Экономика коммерческого предприятия: учеб. пособие / А. У. Альбеков, С. А. Согомонян. – Ростов н/Д: Феникс, 2002. – 448 с.

7. Анненков, В. В. Амортизация основных средств Российских железных дорог – источник их воспроизводства // Вестник. – 2004. – №3. – С. 14-16.

8. Арефьева, Е. Свободные деньги: как распорядиться? // Финансовый директор. – 2002. – №1. – С. 5.

9. Балабанов, И. Т. Основы финансового менеджмента. Как управлять капиталом? / И. Т. Балабанов. – М.: Финансы и статистика, 1994. – 384 с.

10. Володин, А. А. Справочник финансиста предприятия / А. А. Володин, Н. П. Баранникова, Л. А. Бумистрова. – 2-е, доп. и перераб. – М.: ИНФРА – М, 2000. – 559 с.

11. Газман, В. Д. Финансовый лизинг: учеб. пособие / В. Д. Газман. – М.: ГУ ВШЕ, 2003. – 392 с.

12. Горфинкель, В. Я. Экономика предприятия: учебник для вузов / В. Я. Горфинкель, В. А. Швандара. – М.: ЮНИТИ – ДАНА, 2004. – 670 с.

13. Общая теория финансов: учеб. / Л. А. Дробозина, Ю. Н. Константинова, Л. П. Окунева и др. – М.: Банки и биржи, ЮНИТИ, 1995. – 256 с.

14. Финансы. Денежное обращение. Кредит: учебник для вузов / Л. А. Дробозина и др.; под ред. Л. А. Дробозиной. – М.: ЮНИТИ, 2000. – 479 с.

15. Ковалев, В. В. Финансы предприятий: учеб. / В. В. Ковалев. – М.: ТК Велби, Изд-во Проспект, 2004. – 352 с.

16. Ковалева, А. М. Финансы: учеб. пособие / А. М. Ковалева. – М.: Финансы и статистика, 1997. – 336 с.

17. Ковалева, А. М. Финансы и кредит / А. М. Ковалева. – М.: Финансы и статистика, 2003. – 512 с.

18. Ковалева, А. М. Финансы фирмы: учеб. / А. М. Ковалева, М. Г. Лапуста, Л. Г. Скаймай. – М.: ИНФРА – М, 200. – 416 с.

19. Коваль, Ю. Коммерческий кредит – от анализа к действиям // Консультант. – 2006. – №1. – С. 15.

20. Колпакова, Г. М. Финансы. Денежное обращение. Кредит: учеб. пособие / Г. М. Колпакова. – М.: Финансы и статистика, 2002. – 368 с.

21. Кашкин, В. Роль лизинга в России: новые тенденции [Электронный ресурс] // Финансовый директор. – 2004. – №5. – Режим доступа: http: // www. fd. ru., дата 25.05.2006.

22. Крылов, Э. И. Анализ эффективности инвестиционной и инновационной деятельности предприятия: учеб. пособие / Э. И. Крылов, И. В. Журавкова. – М.: Финансы и статистика, 2001. – 384 с.

23. Кузнецов, Ф. Н. Экономическая эффективность лизинга // сб. науч. тр. МГСУ. – М.: 1999. – Вып. 2. – С. 89.

24. Лешко, В. Способы финансирования текущей деятельности предприятия // Планово-экономический отдел. – 2005. – №8. – С. 18.

25. Маковецкий, М. Ю. Использование финансовых инструментов рынка ценных бумаг в инвестиционном процессе // Финансы и Кредит. – 2005. – №33. – С. 53-63.

26. Нобус, К. Карманный словарь-справочник бухгалтера [Электронный ресурс]: пер. с англ. / К. Нобус, Э. Хелферт. – Режим доступа: http: // www. c – capital. ru / htm., дата 21.03.2006.

27. Останин, В. А. Коммерческие банки на рынке услуг / В. А. Останин. – Владивосток: Изд-во Дальневост. ун-та, 2002. – 156 с.

28. Останин, В. А. Финансы: учеб. пособие / В. А. Останин. – Владивосток: Изд-во Дальневосточ. гос. ун-та, 2001. – 163 с.

29. Павлова, Л. Н. Финансы предприятий: учебник для вузов / Л. Н. Павлова. – М.: Финансы, ЮНИТИ, 1998. – 639 с.

30. Протасов, В. Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг. – М.: Финансы и статистика, 2003. – 536 с.

31. Финансы / В. М. Родионова и др.; под. ред. В. М. Родионовой. – М.: Финансы и статистика, 1998. – 400 с.

32. Тавасиев, А. М. Лизинг: экономические, правовые и организационные основы: учеб. пособ. для вузов / А. М. Тавасиев. – М.: ЮНИТИ – ДАНА, 2004. – С. 5.

33. Шуляк, П. Н. Финансы предприятия: учеб. / П. Н. Шуляк. – 5-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2005. – 712 с.

34. История лизинга [Электронный ресурс] / Официальный сайт кампании «Евролизинг». – Режим доступа: http: // www. euroleasing. ru / ? dir = about., дата 22.03.2006.

Проничкин, А. В. Если работать, то на уровне западных партнеров. / Лизинг-ревю. 2003. — №5.- С. 110.

Останин, В. А. Коммерческие банки на рынке услуг / В. А. Останин. – Владивосток: Изд-во Дальневост. ун-та, 2002. – С.110.

О внесении изменений и дополнений в Закон «О лизинге». Федеральный Закон от 29 января 2002г. № 10-ФЗ.- С.9.

О лизинге: Федеральный закон от 29 октября 1998 г. № 164-ФЗ // Собрание законодательства Российской Федерации. – М.: «Ось-89», 2005. –С.8.

Методические рекомендации по расчету лизинговых платежей. — М.: Министерство экономики РФ, 1996. – С.98.

6 Гладких, Р.А. Лизинг как форма инвестиционной деятельности. / Бизнес и банки. 1998. — №30.-С. 101.

Ковалев, В. В. Финансы предприятий: учеб. / В. В. Ковалев. – М.: ТК Велби, Изд-во Проспект, 2004. – С.128.

Останин, В. А. Коммерческие банки на рынке услуг / В. А. Останин. – Владивосток: Изд-во Дальневост. ун-та, 2002. – С.117.

Газман, В. Д. Финансовый лизинг: учеб. пособие / В. Д. Газман. – М.: ГУ ВШЕ, 2003. – С.178.

Ковалев В. В. Указ. соч. С.159.

Ковалев В. В. Указ. соч. С.160.

Газман, В. Д. Финансовый лизинг: учеб. пособие / В. Д. Газман. – М.: ГУ ВШЕ, 2003. – С.174.