Формированию государственных бюджетов предшествовали денежные отношения, они в свою очередь подразделялись как эквивалентные и неэквивалентные. Выделяется особая группа денежных отношений, для которой характерным является преимущественно неэквивалентное движение денег. Именно эта группа денежных отношений и представляет финансовые отношения.

Обособление части денежных отношений в особую категорию «финансы» связано с появлением такого важного субъекта хозяйственной жизни, как государство. Государству для выполнения своих функций всегда были необходимы денежные средства, которые формировались в основном за счет перераспределения созданного продукта, через налоги.

В результате этих отношений формировались централизованные денежные фонды государства. Эти фонды государство использовало на финансирование армии, содержание госаппарата, осуществление экономической и социальной политики. По мере того, как возрастала роль государства, расширялись прежде всего его экономические функции, рос объем централизованных денежных фондов государства. Сегодня в бюджетах большинства развитых стран сосредоточено до половины всего национального ВВП.

Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т.д. В нем определяются потребности, подлежащие удовлетворению за счет государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

Деятельность государства по формированию, рассмотрению, утверждению, исполнению бюджета, а также составлению и утверждению отчета об его исполнении (формулировка касается бюджетов всех уровней, входящих в бюджетную систему РФ) называется бюджетный процесс. В большинстве стран мира, в том числе и России, он охватывает четыре основных стадии:

- Составление проекта бюджета;

- Рассмотрение и утверждение бюджета;

- Исполнение бюджета;

- Составление отчета об исполнении бюджета и его утверждении.

В бюджетную систему Российской Федерации входят бюджеты следующих уровней: Федеральный бюджет Бюджеты субъектов Российской Федерации (региональные бюджеты) Бюджеты муниципальных образований (местные бюджеты) Согласно статье 215.1 Бюджетного кодекса Российской Федерации кассовое обслуживание исполнения бюджетов системы Российской Федерации осуществляется Федеральным казначейством.

Если запланированные доходы бюджета превышают расходы бюджета, то это называется профицит бюджета. Если запланированные расходы бюджета превышают доходы бюджета, то это называется дефицит бюджета. Когда при исполнении бюджета уровень дефицита бюджета превышает установленный при утверждении бюджета показатель, или происходит значительное снижение ожидавшихся доходов бюджета, то представительный орган власти (на основе предложений органа исполнительной власти) принимает решение о введении установленного законом механизма уменьшения расходов. Такое «урезание» запланированных бюджетом расходов называется секвестр.

Расходы бюджетов субъектов российской федерации, их оптимизация

... встроены в структуру общегосударственной региональной политики перечисленные функции, во многом зависит реальный баланс общегосударственных и региональных интересов, а значит, и целостность государства, стабильность состояния общества. Бюджеты субъектов Федерации - один ...

Центральное место в финансовой системе занимает госбюджет — самый крупный денежный фонд, который использует правительство для финансирования своей деятельности. За счет госбюджета содержатся армия, полиция, значительная часть здравоохранения, с его помощью государство оказывает воздействие на экономические процессы.

В силу своего особого положения госбюджет взаимодействует с другими звеньями финансовый системы, оказывая им при необходимости «помощь». Она производится, как правило, путем передачи денежных средств из центрального государственного фонда муниципальным финансовым фондам, фондам государственных предприятий и специальным правительственным фондам.

Госбюджет состоит из двух взаимосвязанных и взаимодополняющих частей доходной и расходной. Доходная часть показывает, откуда поступают денежные средства для финансирования деятельности государства, какие слои общества отчисляют на содержание государства больше всего из своих выгод. Расходная часть показывает, на какие цели направляются аккумулируемые государством средства.

В каждой стране структура бюджета имеет свои особенности. Она определяется экономическим потенциалом страны, масштабностью задач, решаемых государством на данном этапе развития, ролью государства в экономике, состоянием международных отношений и рядом других факторов.

Каждое правительство в своей деятельности стремится к тому, чтобы доходная часть бюджета равнялась расходной. Соответствие их называется «балансовые выгоды».

Цели исследования: 1)рассмотреть государственный бюджет; 2)раскрыть социально-экономическое значение бюджета; 3)определить сущность государственного бюджета; 4)раскрыть экономическое содержание доходов и расходов; 5)рассмотреть дефицит бюджета; 6)Выявить причины, последствия, методы регулирования. Исходя из вышесказанного, можно определить задачи исследования: 1) рассмотреть бюджет как экономическую категорию, то есть дать его определение, сущность и выделить основные функции, выполняемые бюджетом; 2)проанализировать структуру федерального бюджета за 2011-2012гг, то есть рассмотреть его доходы и расходы; 3) рассмотреть проблемы бюджетного дефицита, и практическое проявление их в российской экономике в настоящее время.

1. Сущность государственного бюджета, его структура и функции

1 Определение сущности государственного бюджета

Финансовые отношения, складывающиеся у государства с предприятиями и организациями, учреждениями и населением называются бюджетными.

Как финансовый план бюджет — это роспись государственных расходов и предполагаемых для их покрытия доходов. Бюджет как главный финансовый план страны закрепляет юридические права и обязанности участников бюджетных отношений, координирует и организует деятельность всех участников хозяйственных связей. Бюджет составляется на определенный период, обычно на один год. В некоторых странах бюджетный год совпадает с календарным годом. Во многих странах устанавливаются различные даты начала и окончания финансового года.

Расходы бюджетов субъектов Российской Федерации и их оптимизация

расход бюджет субъект российский Организационного и материально-технического обеспечения выборов в органы государственной власти субъектов Федерации, референдумов субъектов Федерации; Формирования и содержания архивных фондов субъектов Федерации; Управления имуществом, находящимся в собственности субъектов Федерации; Формирования ...

в США он начинается 1 октября и заканчивается 30 сентября

в Швеции — соответственно 1 июля и 30 июня

в Японии — 1 апреля и 31 марта

в Турции — 1 марта и 28 февраля

в России бюджетный год совпадает с календарным годом. Согласно Бюджетному кодексу РФ финансовый год завершается 31 декабря; счета, используемые для исполнения бюджета завершаемого года, подлежат закрытию в 24 часа 31 декабря.

Бюджетные отношения возникают в распределительном процессе, непременным участником которого является государство (в лице соответствующих органов власти) и связаны с формированием и использованием централизованного фонда денежных средств, предназначенного на удовлетворение общегосударственных потребностей.

Бюджетные отношения, как и всякие другие финансовые отношения, характеризуются следующими важнейшими признаками (свойствами):

- это экономические отношения;

- они всегда носят денежный характер;

- характер этих отношений всегда распределительный;

- они связаны с образованием и использованием фондов денежных средств.

К числу особенностей бюджета относятся:

- государственный бюджет является особой экономической формой перераспределительных отношений, связанной с обособлением части национального дохода в руках государства и ее использованием с целью удовлетворения потребностей всего общества и отдельных его государственно-территориальных формирований ;

- с помощью бюджета происходит перераспределение национального дохода, реже — национального богатства между отраслями народного хозяйства, территориями страны, сферами общественной деятельности;

- пропорции бюджетного перераспределения стоимости в большей мере, чем у других звеньев финансов, определяются потребностями расширенного воспроизводства в целом и задачами, стоящими перед обществом на каждом историческом этапе его развития;

- область бюджетного распределения занимает центральное место в составе государственных финансов, что обусловлено ключевым положением бюджета по сравнению с другими звеньями.

2 Структура государственного бюджета

Бюджет состоит из двух взаимосвязанных частей: доходной, которая содержит перечень поступающих средств, и расходной, объединяющей все виды производимых затрат. Доходная часть призвана обеспечить предусмотренные сметой ресурсы. Расходная часть отражает направление расходования аккумулируемых в бюджете средств.

Структура бюджетной системы той или иной страны зависит, прежде всего, от ее государственного устройства. В странах, имеющих унитарное устройство, бюджетная система имеет двухъярусное построение — государственный и местный бюджет. В странах с федеральным государственным устройством (Российская Федерация, США, ФРГ) имеются промежуточные звенья — бюджеты субъектов федерации, штатов, земель.

Бюджетная система Российской Федерации состоит из бюджетов трёх уровней:

- первый уровень — федеральный бюджет и бюджеты государственных внебюджетных фондов;

- второй уровень — бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень — местные бюджеты.

Федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации составляют консолидированный бюджет Российской Федерации.

Государственные доходы Российской Федерации

... Виды государственных доходов Доходы бюджетов, входящих в бюджетную систему РФ, образуются за счет налоговых доходов, неналоговых доходов, безвозмездных перечислений. При этом в составе доходов бюджета обособленно учитываются доходы целевых бюджетных фондов как разновидность доходов бюджетов. Необходимо ...

Федеральный бюджет составляет первый уровень бюджетной системы Российской Федерации. Федеральный бюджет — это основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона.

Именно федеральный бюджет является основным орудием перераспределения национального дохода и ВВП, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития стран и реализации социальной политики на всей территории России. Федеральный бюджет строится с учетом необходимости осуществления избранной социально-экономической стратегии.

Основными функциями федерального бюджета являются:

- государственное регулирование и стимулирование экономики;

- финансовое обеспечение социальной политики;

- контроль над образованием и использованием централизованного фонда денежных средств.

Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы. Бюджет субъекта РФ — это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ.

Местные бюджеты составляют третий уровень бюджетной системы Российской Федерации. Ст. 14 БК РФ определяет бюджет муниципального образования (местный бюджет) как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

3 Основные функции государственного бюджета

Основное назначение бюджета заключается в том, что он позволяет аккумулировать финансовые средства в руках государства и использовать их для финансирования различных программ. Однако помимо этой важнейшей задачи, бюджет выполняет и ряд других функций (рис.1).

К их числу относятся:

Рис.1. «Основные функции бюджета»

Информационная функция. Бюджет — это индикатор текущего состояния экономики страны, социальной сферы, политической ситуации. Структура его доходной и расходной части позволяет судить о приоритетах государственной политики, масштабах влияния на нее отдельных групп интересов. Более того, поскольку закон о бюджете на очередной год составляется как плановый документ, он выступает как прогноз будущей экономической ситуации. Его разработка сопровождается прогнозными расчетами основных показателей развития страны, на которые ориентируются не только государственные учреждения, но и организации негосударственного сектора экономики, а также простые граждане. Закладываемые в закон о бюджете планово-прогнозные показатели формируют в обществе определенные ожидания, которые могут быть как позитивными, так и негативными.

Институционализация общественных предпочтений. В демократических государствах принятию закона о бюджете обязательно предшествует его рассмотрение в парламенте. На этом этапе в составленный правительством законопроект вносятся корректировки с учетом мнений депутатов, представляющих интересы своих избирателей. Таким образом, структура бюджета отражает общественные предпочтения в отношении государственной политики. Посредством механизмов представительной демократии эти предпочтения воплощаются в конкретных цифрах доходных или расходных статей.

Характеристика доходов Федерального бюджета, субъектов РФ и муниципальных ...

... по составу и структуре доходов Федерального бюджета, бюджета г. Тулы и Тульской области. Предметом данной курсовой работы является бюджетная система Российской Федерации, а объектом исследования – доходы бюджета Российской Федерации. В курсовой работе использованы следующие информационные источники: ...

Влияние бюджета не ограничивается государственным сектором экономики и выходит далеко за его пределы. Регулирующее влияние оказывают не только бюджетные расходы, но и налоги, стимулирующие или сдерживающие развитие отдельных отраслей или сфер деятельности.

Глава 2. Анализ состояния госбюджета Российской Федерации

1 Состав доходной части госбюджета Российской Федерации

Структура доходов государственного бюджета отражает новое место бюджета в экономической системе. Значительное увеличение доходов бюджета на современном этапе обеспечивается ростом налоговых поступлений. Различаются налоговые и неналоговые доходы бюджета (см.: таблицу № 1)

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти субъектов РФ и органов местного самоуправления.

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных и безвозвратных перечислений.

К налоговым доходам относятся предусмотренные налоговым законодательством РФ, региональные и местные налоги и сборы. А также пени и штрафы.

К неналоговым доходам относятся:

- Доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

- Доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

- Средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискация, компенсация, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

- Иные неналоговые доходы.

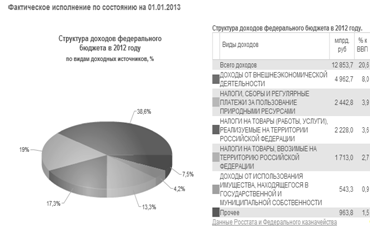

Таблица №1″ Структура доходов федерального бюджета в 2012 году»

бюджетный финансовый дефицит доходный

Сопоставив данные полученные за 2011 год с текущими данными можно отметить следующие изменения в структуре доходов федерального бюджета:

Процентная доля доходов от внешнеэкономической деятельности снизилась по сравнению с 2011 на 0,5% к ВВП.

Доходная часть налогов, сборов и регулярных платежей за пользование природными ресурсами увеличилась по сравнению с 2011 на 0,2% к ВВП

Доля налогов на товары (работы, услуги), реализуемые на территории РФ сохранилась на прежнем уровне, несмотря на то, что произошло значительное увеличение доходов на 243 млрд. рублей.

Несмотря на то что объем собираемых налогов на товары ввозимые на территорию РФ увеличился, его доля в % к ВВП уменьшилась с 2,8% в 2011 году, до 2,7% в 2012.

Состав и структура государственных расходов и доходов

... Цель курсовой работы – исследовать состав и структуру доходов и расходов государственного бюджета. В соответствии с целью были поставлены следующие задачи курсовой работы: исследовать сущность государственных доходов и расходов; проанализировать доходную и расходную части государственного бюджета Республики Казахстан за ряд ...

Доходы от использования имущества находящегося в государственной и муниципальной собственности увеличили свою долю в % к ВВП на 0,2% с 0,7% в 2011, к 0,9% в 2012 году.

Прочие доходы незначительно повысили значимость по сравнению с 2011 годом на 0,1% к ВВП, что составило в 2012 году 1,5% к ВВП.

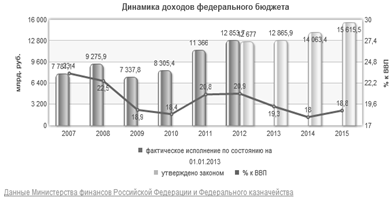

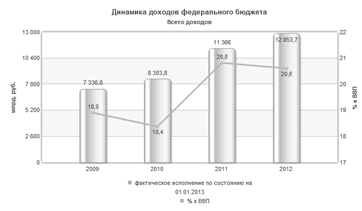

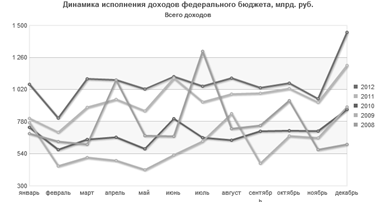

Ниже (см.: таблицу №2) можно рассмотреть, как менялась динамика доходов в период с 2007 по 2012,а также прогноз на будущий период до конца 2015 года.

Таблица №2 «Динамика доходов федерального бюджета»

2 Состав расходной части госбюджета РФ

Бюджетный кодекс РФ определяет расходы бюджета — как денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Распределение государственных средств по отдельным расходным статьям закрепляется законодательно в составе законов о бюджете. Его планирование, обсуждение, исполнение и контроль является центральным элементом бюджетного процесса. Определение, принятое в Бюджетном кодексе, подчеркивает функциональную сторону расходов, делает акцент на разграничении расходных полномочий различных уровней государственной власти.

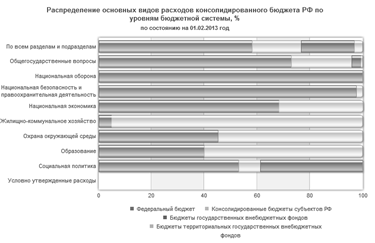

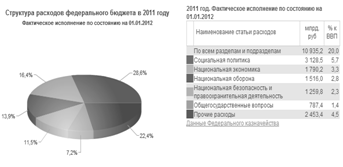

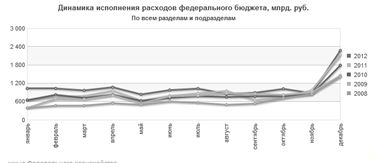

Для оценки расходов могут использоваться такие показатели, как их общий объем, темпы роста (прироста), динамика по отношению к ВВП, структура расходов и ее изменение (смотри табл. №3), а также объем отдельных видов расходов в расчете на душу населения. Для изучения структуры могут использоваться экономическая, функциональная и ведомственная классификация расходов бюджета. Изменения в структуре за период за 2011-2012 года мы можем наблюдать в приложении № 1 ,где предоставлены данные за предшествующий год.

Таблица №3″Структура расходов федерального бюджета»

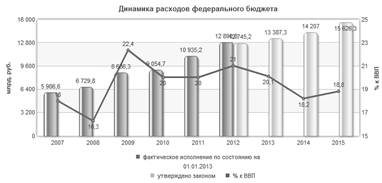

Размер бюджетных расходов зависит от многих факторов. Они определяются объемом валового внутреннего продукта страны; величиной доходов государства, которая, в свою очередь, зависит от уровня налогообложения, собираемости налогов, неналоговых поступлений в бюджет. Предпочтениями общества в пользу перераспределительных программ и рядом других факторов. В различных странах периодически принимаются программы сокращения отдельных видов расходов, направленные на экономию бюджетных средств и повышения эффективности их использования. Однако государственные расходы для которых в целом характерна тенденция к опережающему росту по отношению к ВВП. Рассмотрим факторы, определяющие динамику расходов.

Динамика экономического развития страны (смотри табл. №4).

Если страна находится на этапе экономического подъема, доходы бюджета растут и, как следствие, расширяются возможности по осуществлению бюджетных расходов. Политические силы, представляющие интересы различных общественных кругов (малообеспеченных слоев населения, предпринимателей, получающих государственные заказы) оказывают давление на правительство с требованиями увеличить определенные расходные статьи.

Роль бюджетных кредитов для бюджетов субъектов Российской Федерации

... Российская Федерация активно использовала бюджетные кредиты для поддержки отдельных отраслей экономики, в первую очередь, сельского хозяйства и угольной промышленности. Затем программы кредитования стали сворачиваться, и в настоящее время федеральный бюджет ...

Таблица №4 «Динамика расходов федерального бюджета»

Сокращение расходов, особенно в части финансирования социальных программ, — это непопулярная мера. Поскольку программы ограничения расходов имеют сильную оппозицию, их успешная реализация возможна только при наличии политической воли, решительности правительства, а также дополнительной общественной поддержке.

Вложения в развитие человека — важная задача государства. Эти вложения нацелены не столько на получение краткосрочного результата, сколько на создание потенциала для устойчивого развития общества в будущем. Они связаны с развитием системы образования, здравоохранения, культуры и искусства и имеют значимый удельный вес в бюджетах развитых стран.

Научно-техническое развитие. Развитие техники и технологии ведет к появлению новых товаров, услуг, а значит и новых сфер государственного регулирования.

За счет государственного бюджета финансируются такие проекты, которые не приносят коммерческого эффекта, но являются фактором долговременного развития страны. Речь идет о фундаментальных научных разработках, технологиях военного назначения, исследования космического пространства.

Политические факторы. Государственные расходы закрепляются в законах, долгосрочных программах, соглашениях с международными организациями.

Внешние условия. При возникновении чрезвычайных ситуаций, таких как войны или природные катаклизмы, роль государства в регулировании экономики существенно возрастает. Увеличиваются и государственные расходы, которые в дальнейшем с трудом поддаются сокращению.

Глава 3. Правовое регулирование

1 Органы правового регулирования госбюджета РФ

Министерство финансов РФ

Для выполнения своих задач и функций Министерство финансов РФ имеет необходимые права, в том числе:

1) вытекающие из функций по составлению и исполнению бюджета и связанного с этой деятельностью контроля — получать от государственных органов исполнительной власти Федерации и ее субъектов, а также предприятий, учреждений, организаций, банков, независимо от их организационно-правовых форм и подчиненности, необходимые материалы, документы, бухгалтерские балансы, отчеты, справки и т.д., проводить документальные ревизии и проверки, давать обязательные к применению указания по устранению выявленных нарушений;

- по применению мер принудительного воздействия в случаях нарушений установленного порядка — ограничивать, а при необходимости приостанавливать финансирование предприятий, учреждений и организаций, взыскивать в установленном порядке с предприятий, учреждений и организаций средства, выделенные из федерального бюджета или федеральных внебюджетных фондов, используемые не по целевому назначению, с наложением штрафа в размере учетной ставки Центрального банка Российской Федерации;

- запрещать, либо приостанавливать выпуск ценных бумаг акционерными обществами при нарушении законодательства;

- по регулированию соотношения доходов и расходов федерального бюджета и бюджетов субъектов Федерации в процессе их исполнения и поступлений налогов в федеральный бюджет — заключать от имени Правительства РФ соглашения с Центральным банком Российской Федерации о предоставлении кредита на покрытие дефицита федерального бюджета и другие цели;

— выдавать при необходимости ссуды из федерального бюджета на покрытие временных кассовых разрывов по бюджетам субъектов Федерации с погашением этих ссуд в пределах бюджетного года, предоставлять отсрочки и рассрочки платежей по налогам в федеральный бюджет с уведомлением Министерства РФ по налогам и сборам.

Бюджетный процесс в Российской Федерации

... Российской Федерации вправе осуществлять исполнение бюджетов субъектов Российской Федерации и местных бюджетов через Федеральное казначейство на основании соглашений. Бюджетный процесс состоит из четырех стадий. Бюджетная политика государства на очередной финансовый год содержится в Бюджетном послании Президента РФ, ...

Центральный банк РФ

Задачи и функции Банка России определены Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской Федерации (Банке России)». Основная цель деятельности Банка России — защита и обеспечение стабильности рубля. При этом Банк России выступает как единственный эмиссионный центр, а также как орган банковского регулирования и надзора.

Основными целями деятельности Банка России являются (ст. 3 ФЗ «О Центральном банке Российской Федерации (Банке России), Принят Государственной Думой 27 июня 2002 года, (в ред. от 26.04.2007 N 63-ФЗ)):

- защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам;

- развитие и укрепление банковской системы Российской Федерации;

- 2) обеспечение эффективного и бесперебойного функционирования системы расчетов.

Основными задачами ЦБ РФ являются: 1) регулирование денежного обращения; 2) проведение единой денежно — кредитной политики; 3) защита интересов вкладчиков, банков; 4) надзор за деятельностью коммерческих банков и других кредитных учреждений; 5) осуществление операций по внешнеэкономической деятельности.

Банк России выполняет следующие функции (ст. 4 ФЗ «О Центральном банке Российской Федерации (Банке России), Принят Государственной Думой 27 июня 2002 года, (в ред. от 26.04.2007 N 63-ФЗ)) выделим особо важные из них:

- осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

- 2) принимает участие в разработке прогноза платежного баланса РФ, организует составление платежного баланса РФ;

- 3) проводит анализ и прогнозирование состояния экономики РФ в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

Федеральное казначейство

ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО РФ — единая централизованная система Министерства финансов РФ, созданная в целях проведения государственной бюджетной политики, эффективного управления доходами и расходами федерального бюджета, повышения оперативности в финансировании государственных программ, усиления контроля за поступлением, целевым и экономичным использованием государственных средств.

Федеральное казначейство РФ руководствуется Конституцией РФ и законами РФ, указами и распоряжениями Президента РФ, постановлениями и распоряжениями Правительства РФ, Положением о Федеральном казначействе РФ, утвержденным Правительством РФ, а также приказами и распоряжениями министра финансов РФ.

Федеральное государственное бюджетное образовательное учреждение ...

... в конкурсе, одной из целей которого было отслеживание специалистами банка молодых, талантливых студентов, которые в будущем могут стать сотрудниками и, возможно, руководителями. Белгородское отделение Сбербанка на ... очередь и формируется внешний резерв кадров. Вот и Вероника Деменко в своем эссе решила подробно рассмотреть молодежную политику одного из старейших банков России. Вероника кратко, ...

Главные задачи Федерального казначейства РФ:

- В обязанности Федерального казначейства РФ входят: 1) краткосрочное прогнозирование объемов государственных финансовых ресурсов; 2) оперативное управление этими ресурсами в пределах установленных на соответствующий период государственных расходов.

На Федеральное казначейство РФ возлагаются также сбор, обработка и анализ информации о состоянии государственных финансов; представление высшим органам государственной власти и управления РФ отчетности об исполнении федерального бюджета, деятельности федеральных (внебюджетных) фондов, о состоянии бюджетной системы РФ. Одна из основных функций Федеральное казначейство РФ — управление и обслуживание совместно с Центральным банком РФ государственного внутреннего и внешнего долга РФ. Федеральное казначейство РФ разрабатывает методологические и инструктивные материалы, порядок ведения учетных операций по вопросам, относящимся к компетенции Казначейства, обязательный для органов государственной власти и управления, предприятий, учреждений и организаций, осуществляет подготовку проекта бюджетной классификации, ведет операции по учету государственной казны РФ.

Правовое положение органов федерального казначейства установлено следующими нормативными актами:

- «БЮДЖЕТНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ» от 31.07.1998 N 145-ФЗ (принят ГД ФС РФ 17.07.1998) (ред. от 20.04.2007)

- ФЕДЕРАЛЬНЫЙ ЗАКОН от 10.12.2003 N 173-ФЗ (ред.

от 30.12.2006) «О ВАЛЮТНОМ РЕГУЛИРОВАНИИ И ВАЛЮТНОМ КОНТРОЛЕ» (принят ГД ФС РФ 21.11.2003) (с изм. и доп., вступающими в силу с 01.01.2007)

Счетная палата РФ

СЧЕТНАЯ ПАЛАТА РОССИЙСКОЙ ФЕДЕРАЦИИ — постоянно действующий орган государственного финансового контроля, образуемый Федеральным Собранием РФ и подотчетный ему.

К основным задачам Счётной палаты РФ относятся:

- контроль за своевременным и полным исполнением доходов и расходов федерального бюджета и бюджетов федеральных внебюджетных фондов;

- проверка эффективности и целесообразности, а также целевого характера расходования государственных средств и федеральной собственности;

- финансовая экспертиза законопроектов, нормативных правовых актов федеральных органов государственной власти;

- оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов.

Кроме того, на Счётную палату РФ возложены подготовка предложений по совершенствованию бюджетного процесса и регулярное представление Федеральному Собранию РФ информации о ходе выполнения федерального бюджета и результатах проводимых контрольных мероприятий.

2 Правовые нормы как регулятор бюджетно-финансовой системы

Нормы права, регулирующие отношения, связанные с бюджетом и внебюджетными фондами, занимают центральное место в системе финансового права. Как подотрасль финансового права, бюджетное право есть совокупность правовых норм, регулирующих финансовые отношения по поводу формирования, распределения и использования федерального, региональных и местных бюджетов. В свое время на этом ставили точку. Бюджетный кодекс расширил прежнее понимание предмета бюджетного права и совершенно справедливо включил в него комплекс отношений по поводу формирования и расходования средств из государственных и муниципальных внебюджетных фондов.

Конкретно нормы бюджетного права устанавливают:

- основы бюджетного устройства;

- структуру бюджетной системы Российской Федерации;

- роль и компетенцию каждого структурного звена этой системы;

- объемы бюджетов и внебюджетных фондов на всех уровнях;

- перечень, порядок и принципы формирования доходов и осуществления расходов, порядок их распределения между звеньями бюджетной системы;

- правовое положение субъектов бюджетного права.

Кроме того, данные нормы определяют бюджетный процесс, а именно — порядок составления, рассмотрения, утверждения и исполнения бюджетов, а также составления и утверждения отчетов об их исполнении. Таким образом, бюджетное право имеет сложное строение и выступает как система, состоящая из множества институтов — групп правовых норм.

В рамках бюджетного права можно также выделить материальные нормы права, содержащие количественные параметры прав и обязанностей субъектов бюджетных правоотношений, и процессуальные нормы права, определяющие порядок бюджетного процесса. Материальные нормы бюджетного права определяют в стоимостной форме состав доходов и направления расходов каждого из уровней бюджета, механизм взаимоотношении между бюджетами и т.п.

Велика роль в бюджетном праве процессуальных норм. Эта категория определяет формы организации работы с бюджетом. И именно она чаще всего оказывается без должной проработки, вследствие чего проблематичным становится достижение бюджетных целей. Возможно, поэтому нормы Бюджетного кодекса РФ детально регламентируют все стадии бюджетного процесса. В процессе образования и расходования, бюджетных средств у государства, субъектов Федерации, органов местного самоуправления с физическими и юридическими лицами складываются определенные финансовые отношения, получившие название бюджетных правоотношений. Бюджетные правоотношения реализуются в процессе бюджетной деятельности субъектов и представляют собой урегулированные нормами права отношения между субъектами по поводу формирования бюджетных доходов, последующего распределения и расходования средств из бюджетов, а также внебюджетных фондов федерального, регионального и муниципального уровней. Это — отношения по поводу функционирования всей бюджетной системы, определения бюджетного устройства, установления порядка взаимоотношения между бюджетами различных уровней, а также бюджетного процесса и контроля за исполнением бюджета. Они относятся к категории ежегодно возобновляемых, поскольку реализуются в рамках финансового года вместе с бюджетом. Бюджетный кодекс выделяет несколько групп бюджетных правоотношений. В частности, отношения по поводу доходов и расходов бюджетов и внебюджетных фондов всех уровней, а также отношения по поводу государственных и муниципальных заимствований, регулирования государственного и муниципального долга. Отдельный блок образуют отношения между субъектами по поводу составления и рассмотрения проектов бюджетов всех уровней бюджетной системы, а также исполнения указанных бюджетов и контроля за исполнением. Таким образом, Бюджетное право — основной раздел финансового права, включающий в себя финансово-правовые нормы, устанавливающие структуру бюджетной системы РФ, перечень бюджетных доходов и расходов, порядок распределения их между различными видами бюджетов, бюджетные права РФ, субъектов РФ, административно-территориальных единиц; регламентирующие бюджетный процесс, а также регулирующие формирование и использование государственных внебюджетных фондов в целях финансового обеспечения социально-экономического развития страны и других потребностей общества.

Глава 4. Проблема дефицита госбюджета и пути ее решения

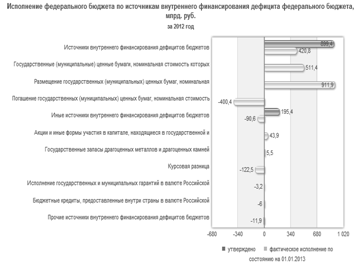

Основные положения о бюджетном дефиците и способы его покрытия, зафиксированы в Главе XIII, Бюджетного Кодекса РФ. Вне зависимости от уровня бюджета источники финансирования его дефицита (см. график №1) практически не отличаются друг от друга. Поэтому рассмотрим их на примере Федерального бюджета.

«Дефицит федерального бюджета утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период и определяется как разница между общим объемом расходов и общим объемом доходов федерального бюджета на очередной финансовый год и плановый период».

Источники финансирования дефицита бюджета подразделяются на внутренние и внешние:

- В состав источников внутреннего финансирования дефицита федерального бюджета включаются:

- разница между средствами, поступившими от размещения государственных ценных бумаг Российской Федерации, номинальная стоимость которых указана в валюте Российской Федерации, и средствами, направленными на их погашение;

- разница между полученными и погашенными Российской Федерацией в валюте Российской Федерации бюджетными кредитами, предоставленными федеральному бюджету другими бюджетами бюджетной системы Российской Федерации;

- разница между полученными и погашенными Российской Федерацией в валюте Российской Федерации кредитами кредитных организаций;

- разница между полученными и погашенными Российской Федерацией в валюте Российской Федерации кредитами международных финансовых организаций;

- изменение остатков средств на счетах по учету средств федерального бюджета в течение соответствующего финансового года;

- иные источники внутреннего финансирования дефицита федерального бюджета. В их состав включаются следующие виды финансирования:

График №1. «Источники внутреннего финансирования дефицита федерального бюджета».

поступления от продажи акций и иных форм участия в капитале, находящихся в собственности Российской Федерации;

- поступления от реализации государственных запасов драгоценных металлов и драгоценных камней, уменьшенные на размер выплат на их приобретение;

- курсовая разница по средствам федерального бюджета;

- объем средств, направляемых на исполнение государственных гарантий Российской Федерации в валюте Российской Федерации, в случае, если исполнение гарантом государственных гарантий Российской Федерации ведет к возникновению права регрессного требования гаранта к принципалу либо обусловлено уступкой гаранту прав требования бенефициара к принципалу;

- разница между средствами, полученными от возврата предоставленных из федерального бюджета юридическим лицам бюджетных кредитов, и суммой предоставленных из федерального бюджета юридическим лицам бюджетных кредитов в валюте Российской Федерации;

- разница между средствами, полученными от возврата предоставленных из федерального бюджета другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов, и суммой предоставленных из федерального бюджета другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов в валюте Российской Федерации;

- разница между суммой средств, полученных от возврата бюджетных кредитов за счет средств целевых иностранных кредитов (заимствований), предоставленных внутри страны, и суммой предоставленных внутри страны бюджетных кредитов за счет средств целевых иностранных кредитов (заимствований);

- разница между суммой средств, полученных от возврата предоставленных внутри страны прочих бюджетных кредитов (ссуд), и суммой предоставленных внутри страны прочих бюджетных кредитов;

- прочие источники внутреннего финансирования дефицита федерального бюджета.

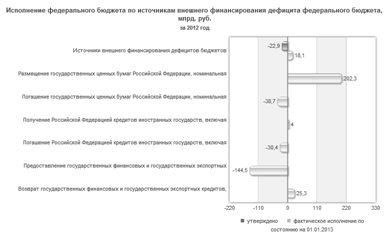

- В состав источников внешнего финансирования (см. график №2) дефицита федерального бюджета включаются:

- разница между средствами, поступившими от размещения государственных займов, которые осуществляются путем выпуска государственных ценных бумаг от имени Российской Федерации и номинальная стоимость которых указана в иностранной валюте, и средствами, направленными на их погашение;

- разница между полученными и погашенными Российской Федерацией в иностранной валюте кредитами иностранных государств, включая целевые иностранные кредиты (заимствования), с учетом средств, перечисленных из федерального бюджета российским поставщикам товаров и (или) услуг на экспорт в счет погашения государственного внешнего долга Российской Федерации, международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц;

- разница между полученными и погашенными Российской Федерацией в иностранной валюте кредитами кредитных организаций.

В состав иных источников внешнего финансирования дефицита федерального бюджета включаются:

- объем средств, направляемых на исполнение государственных гарантий Российской Федерации в иностранной валюте, в случае, если исполнение гарантом государственных гарантий Российской Федерации ведет к возникновению права регрессного требования гаранта к принципалу либо обусловлено уступкой гаранту прав требования бенефициара к принципалу;

- разница между средствами, поступившими в федеральный бюджет в погашение основного долга иностранных государств и (или) иностранных юридических лиц перед Российской Федерацией, и средствами, направленными на предоставление государственных финансовых и государственных экспортных кредитов;

- прочие источники внешнего финансирования дефицита федерального бюджета.

График №2. «Источники внешнего финансирования дефицита федерального бюджета».

2 Моделирование и прогнозирования как методы регулирования дефицита бюджета

При обосновании прогнозов используют разнообразный набор инструментов — от простой экстраполяции на будущее сложившихся тенденций до построения сложных экономико-математических и эвристических моделей.

Экстраполяционный метод состоит в изучении тенденций динамики исследуемого объекта в ретроспективе (желательно более длительной, чем прогнозный период) и продлении этих 1енденций на перспективу. Этот метод достаточно надежен для краткосрочных прогнозов в пределах одной фазы цикла. Однако широкое его использование для среднесрочного и долгосрочного прогнозирование динамики сложных объектов опасно, поскольку он не учитывает возможных перегибов траектории движения при переходе к очередной фазе цикла или новому циклу как в исследуемой, так и в смежных сферах. Экстраполяционный метод опирается обычно на данные статистики.

Экономико-математические модели, используемые в предвидении будущего, носят разнообразный характер. Одни из них формализуют Экстраполяционный подход (например, метод парной или множественной корреляции, выясняющий зависимость в динамике двух или нескольких показателей, метод производственных функций, позволяющий оценить вклад в экономическую динамику основных факторов производства).

Другие, более сложные модели межотраслевых связей дают возможность исследовать динамику структуры экономики (межотраслевой баланс, многопродуктовые модели).

Третья группа моделей помогает выявить кривые цикличных колебаний экономических показателей по разным фазам цикла.

Методы программирования:

На основе прогнозов осуществляется выбор стратегии, позволяющей реализовать наиболее выгодную и возможных траекторий будущего развития, и определяется перечень стратегических приоритетов государственного воздействия на социально-экономическую динамик. Реализация выбранной стратегии и приоритетов осуществляется на основе программ — набора взаимосвязанных мероприятий, обеспеченных ресурсами позволяющих реализовать намеченные цели в возможно короткие сроки с относительно меньшими затратами.

Заключение

В первой части работы было раскрыто понятие бюджетных отношений и государственного бюджета, выделена сущность и рассмотрена структура госбюджета, а также отмечен ряд значимых функций госбюджета в национальной экономике. Анализ состояния госбюджета Российской Федерации показал, что ключевую роль в формировании доходной и расходной части федерального госбюджета играет Фискальная политика, регулирующая налоговые ставки и распределяющая уже после их взимания по более эффективным отраслям экономики, но и не забывая о социально-экономической политике. Расходная же часть показала, что нарушения баланса двух частей (расходной и доходной) ведет к дефициту госбюджета,а также существует обратная противоположность, приводящая к профициту бюджета, что характерно для экономики Российской Федерации во время положительных колебаний цен на нефть в сторону их роста.

Правовое регулирование в стране производят 5 государственных органов: Министерство финансов РФ, Счетная палата, Федеральное казначейство, Центральный банк (независимый от власти орган регулирования национальной экономики и политики, как на внешней, так и на внутренней арене).

Существует бюджетный кодекс РФ как основа всех бюджетных и финансовых отношений, что повлекло за собой создание Бюджетного права. Что касается проблемы бюджетного дефицита, затрагивающая практически все развитые страны, то одним из путей решения является грамотное управление рычагами денежко-кредитной, фискальной политики и привлечение иностранных активов (инвестиций).

Что положительно скажется на экономическом росте и улучшении макроэкономических показателей страны. Формирование резервов и удержание государственного долга (внешнего и внутреннего) страны на приемлемом уровне относительно ВВП.

Список используемой литературы

Курс экономической теории / Учебное пособие для вузов / Под редакцией А.В. Сидорович 3-е издание, переработанное и дополненное. — М.: «Дело и Сервис» 2007.

«БЮДЖЕТНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ» от 31.07.1998 N 145-ФЗ (принят ГД ФС РФ 17.07.1998) (ред. от 20.04.2007);

— ФЕДЕРАЛЬНЫЙ ЗАКОН от 10.07.2002 N 86-ФЗ (ред. от 26.04.2007) «О ЦЕНТРАЛЬНОМ БАНКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНКЕ РОССИИ)» (принят ГД ФС РФ 27.06.2002);

— ФЕДЕРАЛЬНЫЙ ЗАКОН от 02.12.1990 N 395-1 (ред. от 29.12.2006) «О БАНКАХ И БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ»;

— «Бюджетный кодекс Российской Федерации» Раздел II. Доходы бюджетов. Глава 7. Доходы федерального бюджета Статья 50,51 Налоговые и неналоговые доходы федерального бюджета.

«Бюджетный кодекс Российской Федерации» Раздел III. Расходы бюджетов. Глава 10. Общие положения о расходах бюджетов.

«Бюджетный кодекс Российской Федерации» Раздел IV. Сбалансированность бюджетов Глава 13. Дефицит бюджета и источники его финансирования .Статья 92. Дефицит федерального бюджета. Статья 94. Источники финансирования дефицита федерального бюджета.

ПОСТАНОВЛЕНИЕ Правительства РФ от 01.12.2004 N 703 (ред. от 11.11.2006) «О ФЕДЕРАЛЬНОМ КАЗНАЧЕЙСТВЕ»;

— ПОСТАНОВЛЕНИЕ Правительства РФ от 30.06.2004 N 329 (ред. от 11.11.2006) «О МИНИСТЕРСТВЕ ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ».

Буневич К.Г. Бюджетная система Российской Федерации / учебный курс (учебно-методический комплекс)

Экономическая теория / Полный курс Master of business administration / Под редакцией И.К. Станковская, И.А. Стрелец 4-е издание, переработанное и дополненное. — М.: «Эксмо» 2009.

Макроэкономика / Учебное пособие / Под редакцией В.А. Яллай. — Псков.:2009.

Министерство финансов Российской Федерации. Официальный сайт. Информационно-аналитический раздел

Агапова Т.А., Серегина С.Ф. Экономика/Макроэкономика. «Дело и Сервис» 5-е, переработанное и дополненное издание учебника «Макроэкономика»

Д. Вильям, Нордхаус Вильям, Самуэльсон Пол, Э. Пол Макроэкономика 2009 г.

Автор: Т. Н. Васильева, Л. В. Васильев Публикация: Флинта, МПСИ Раздел: Экономика и управление Год: 2008

Список полезных электронных ресурсов:://www.uecs.ru/uecs40-402012/item/1215-2012-04-03-05-48-42

Управление экономическими системами. Электронный научный журнал.

Анализ подходов к оценке эффективности бюджетных расходов

Приложение 1

Глава 2. Анализ состояния госбюджета Российской Федерации

1 Состав доходной части госбюджета Российской Федерации

Приложение 2

Глава 2. Анализ состояния госбюджета Российской Федерации

Приложение 3

Глава 2. Анализ состояния госбюджета Российской Федерации

Приложение 4

Глава 2. Анализ состояния госбюджета Российской Федерации

Приложение 5

Глава 2. Анализ состояния госбюджета Российской Федерации

Приложение 6

Глава 2. Анализ состояния госбюджета Российской Федерации

Приложение 7

Глава 2. Анализ состояния госбюджета Российской Федерации