Прибыль — наиболее простая и одновременно наиболее сложная экономическая категория. Она получила новое содержание в условиях современного экономического развития страны, формирования реальной самостоятельности субъектов хозяйствования. Являясь главной движущей силой рыночной экономики, она обеспечивает интересы государства, собственников и персонала предприятия. Поэтому одной из актуальных задач современного этапа является овладение руководителями и финансовыми менеджерами современными методами эффективного управления формированием прибыли в процессе производственной, инвестиционной и финансовой деятельности предприятия.

Грамотное эффективное управление формированием прибыли предусматривает построение на организации соответствующих организационно-методических систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование современных методов ее анализа и планирования. Одним из основных механизмов реализации этой задачи является финансовый леверидж или в переводе с английского — рычаг.

По словам А.М. Гинзбурга, написанным ещё в 1925 году: «Промышленное производство находится в зависимости от целого ряда факторов: состояния техники, рабочей силы, рынка капитала и т.п. Между всеми этими факторами должно существовать определенное равновесие, но в каждой данной комбинации производственных факторов всегда есть слабейший элемент, задерживающий развитие всех остальных. В данное время для промышленности таким слабейшим элементом является капитал».

В наше время это утверждение как нельзя лучше подходит к ситуации, в которую попадает любая организация, вдохнув немного рыночной свободы. Главной задачей финансового управления в организации является формирование рациональной структуры источников средств предприятия, т.е. капитала.

Производственный леверидж — количественно характеризуется соотношением между постоянными и переменными затратами и вариабельностью показателей прибыли до вычета процентов и налогов.

Финансовый леверидж — количественно характеризуется соотношением между заемным и собственным капиталом.

Объектом данной курсовой работы являются организации, которые пытаются использовать современные методы анализа и планирование прибыли, предусматривают грамотное построение на организации соответствующих организационно-методических систем обеспечения этого управления.

Предмет курсовой работы — это изучение понятия финансового левериджа, его различных концепций расчета, понятия эффекта финансового левериджа.

Доходы, расходы и прибыль организации ООО ‘Капитал’

... Г.В. и данные финансовой и бухгалтерской отчетности ООО «Капитал». ГЛАВА 1. Теоретические основы формирования доходов, расходов и прибыли организации 1 Доходы и расходы организации: их сущность, значение Начиная с 2000 года, предприятия формируют в бухгалтерском учете информацию о доходах и расходах ...

Целью данной курсовой работы является научиться правильно рассчитывать и использовать на практике такое понятие как финансовый леверидж , определить эффективность операционного и финансового рычагов, определить понятие порога рентабельности.

Основываясь на целях работы, были установлены следующие задачи:

- выявить определение финансового рычага и показать возможности расчета его эффективности;

- установить определение операционного рычага и показать возможности расчета его эффективность;

- установить определение порога рентабельности.

Актуальность данной работы заключается в важности понятий операционного и финансового рычагов для любого коммерческого субъекта.

Курсовая работа состоит из введения, двух частей, заключения, списка использованной литературы и приложений.

леверидж финансовый устойчивость актив

Термин «леверидж» представляет собой варваризм, т.е. прямое заимствование американского термина «lеvеrage», уже достаточно широко используемый в отечественной специальной литературе; отметим, что в Великобритании для той же цели применяется термин «Gearing». В некоторых монографиях используют термин «рычаг», что вряд ли следует признать удачным даже в лингвистическом смысле, поскольку в буквальном переводе в английском рычагом является «lever», но никак не «1еverege».

В экономике, а точнее в менеджменте под словом леверидж понимают — процесс управления активами и пассивами предприятия, направленный на возрастание (увеличение) прибыли.

Основным результативным показателем служит чистая прибыль организации, которая зависит от многих факторов, и потому возможны различные факторные разложения ее изменения. В частности, ее можно представить как разницу между выручкой и расходами двух основных типов: производственного характера и финансового характера. Они не взаимозаменяемы, однако величиной и долей каждого из этих типов расходов можно управлять. Такое представление факторной структуры прибыли является исключительно важным в условиях рыночной экономики и свободы в финансировании коммерческой организации с помощью кредитов коммерческих банков, значительно различающихся по предлагаемым ими процентным ставкам.

C позиции финансового управления деятельностью коммерческой организации чистая прибыль зависит; во-первых, от того, насколько рационально использованы предоставленные предприятию финансовые ресурсы, т.е. во что они вложены, и, во-вторых, от структуры источников средств.

Первый момент находит отражение в объеме и структуре основных и оборотных средств и эффективности их использования. Основными элементами себестоимости продукции являются переменные и постоянные расходы, причем соотношение между ними может быть различным и определяется технической и технологической политикой, выбранной на организации. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных расходов и, по крайней мере, теоретически, уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных расходов нелегко. Вот эта взаимосвязь и характеризуется категорией производственного, или операционного, левериджа, уровень, которого определяет, кроме того, величину ассоциируемого с компанией производственного риска.

Эффект операционного рычага в финансовом менеджменте

... прибыль, а операционный или производственный рычаг – это потенциальная возможность влиять на балансовую прибыль путем изменения структуры себестоимости и объема выпуска продукции. 1 Сущность, понятие и методы расчета операционного левериджа в финансовом менеджменте 1.1 Понятие операционного рычага ...

Леверидж в приложении к финансовой сфере трактуется как определенный фактор, небольшое изменение которого может привести существенному изменению результирующих показателей.

В финансовом менеджменте различают следующие виды левериджа:

финансовый

производственный (операционный)

производственно-финансовый

Итак, финансовый леверидж характеризует взаимосвязь между изменением чистой прибыли и изменением прибыли до выплаты процентов и налогов.

Производственный леверидж зависит от структуры издержек производства и, в частности, от соотношения условно-постоянных и условно-переменных затрат в структуре себестоимости. Поэтому производственный леверидж характеризует взаимосвязь структуры себестоимости, объема выпуска и продаж и прибыли. Производственный леверидж показывает изменение прибыли в зависимости от изменения объемов продаж.

Производственно-финансовый леверидж оценивает совокупное влияние производственного и финансового левериджа. Здесь происходит мультипликация рисков предприятия.

Всякое организация является источником риска. При этом риск возникает на основе факторов производственного и финансового характера. Эти факторы формируют расходы предприятия. Расходы производственного и финансового характера не являются взаимозаменяемыми, однако, величиной и структурой затрат производственного и финансового характера можно управлять. Это управление происходит в условиях свободы выбора источников финансирования и источников формирования затрат производственного характера. В результате использования различных источников финансирования складывается определенное соотношение между собственным и заемным капиталом. Заемный капитал является платным, и по нему образуются финансовые издержки, возникает необходимость измерения влияния этих издержек на конечный результат деятельности предприятия. Поэтому финансовый леверидж характеризует влияние структуры капитала на величину прибыли предприятия, а разные способы включения кредитных издержек в себестоимость оказывают влияние на уровень чистой прибыли и чистую рентабельность собственного капитала.

Уровень финансового левериджа, может измеряться несколькими показателями, наибольшую известность получили два из них:

- соотношение заемного и собственного капитала (DFLp)

- отношение темпа изменения чистой прибыли к темпу изменения прибыли до вычета процентов и налогов (DFLr).

Первый показатель, имеющий достаточно простую интерпретацию чаще всего используется для характеристики организации, а также в сравнительном анализе, поскольку он не только легко вычисляется, но и обладает пространственно- временной сопоставимостью.

Второй показатель более сложен в расчетах и интерпретации; его лучше применять в динамическом анализе. Относительно изменения этих показателей для конкретной организации можно сделать вывод: при прочих равных условиях их рост в динамике неблагоприятен (в смысле увеличения финансового левериджа, т.е. повышения финансового риска).

Как следует из определения, значение DFLr может быть рассчитано по формуле:

= TNI

темп изменения чистой прибыли (в процентах); где TGI- изменения прибыли до вычета процентов и налогов (в процентах).

Особенности корпораций и финансового капитала Франции

... 1980;х гг. две французские корпорации уже вошли в число 20 крупнейших компаний мира. " Париба" группы «Париба» группы «Сюэз» Во Франции развитие финансового капитала зашло глубже, чем в ... входивших в состав «первой десятки» мира, были значительно подорваны позиции финансового капитала, который именно во Франции играл особенно значительную роль. Кредитная система оказалась практически полностью в ...

Используя вышеприведенные обозначения и схему взаимосвязи доходов и левериджа, формулу можно преобразовать в более удобный в вычислительном плане вид:

= GLIn

Коэффициент DFLr имеет весьма наглядную интерпретацию — он показывает, во сколько раз прибыль до вычета процентов и налогов превосходит налогооблагаемую прибыль. Нижней границей коэффициента является единица.

Чем больше относительный объем привлеченных организациям заемных средств, тем больше выплачиваемая по ним сумма процентов, выше уровень финансового левериджа, более вариабельна чистая прибыль. Таким образом, повышение доли заемных финансовых ресурсов в общей сумме долгосрочных источников средств, что по определению равносильно возрастанию уровня финансового левериджа, при прочих равных условиях приводит к большей финансовой нестабильности, выражающейся в определенной непредсказуемости величины чистой прибыли.

Поскольку выплата процентов в отличие, например, от выплаты дивидендов является обязательной, то при относительно высоком уровне финансового левериджа даже незначительное снижение маржинальной прибыли может иметь весьма неприятные последствия по сравнению с ситуацией, когда уровень финансового левериджа невысок.

Как и в случае с затратами, взаимосвязь здесь имеет более сложный характер, а именно, эффект финансового левериджа состоит в том, что чем выше его значение, тем более нелинейный характер приобретает связь между чистой прибылью и прибылью до вычета процентов и налогов. Одно очевидно — незначительное изменение (возрастание или убывание) прибыли до вычета процентов и налогов в условиях высокого финансового левериджа может привести к значительному изменению чистой прибыли.

Пространственные сравнения уровней финансового левериджа возможны лишь в том случае, если базовая величина валового дохода сравниваемых коммерческих организаций одинакова.

Из приведенных рассуждений понятно, почему понятие финансового риска тесно переплетается с категорией финансового левериджа.

Финансовый риск — это риск, связанный с возможным недостатком средств для выплаты процентов по долгосрочным ссудам и займам. Возрастание финансового левериджа сопровождается повышением степени рискованности данной коммерческой организации. Это проявляется в том, что для двух организаций, имеющих одинаковый объем производства, но разный уровень финансового левериджа, вариация чистой прибыли, обусловленная изменением объема производства, будет неодинакова — она будет больше у коммерческой организации, имеющей более высокое значение уровня финансового левериджа.

Финансовый леверидж характеризует использование организациям заемных средств, которые влияют на измерение коэффициента рентабельности собственного капитала. Финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого организациям капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа.

Эффект финансового рычага

... заемных средств может возрасти рентабельность акционерного капитала Целью данной контрольной работы является изучение финансового рычага и действия эффекта финансового рычага в современной экономике, для этого были рассмотрены такие задачи: изучение понятия финансового рычага; эффект финансового рычага ...

Определяя чистую рентабельность собственного капитала, получим:

Рчс = Пч/Кс = (1-n)Р + (Р(1-n) — СП) * Кз/Кс

Где первое слагаемое полученной формулы — чистая рентабельность всего капитала;

- Второе слагаемое — финансовый рычаг или леверидж.

Р — экономическая рентабельность совокупного капитала до уплаты налогов (отношение суммы прибыли к среднегодовой сумме всего капитала);

- ставка налогообложения (отношение суммы налогов к сумме прибыли);

- СП — ставка ссудного процента предусмотренного контрактом;

- Кз — заемный капитал;

- Кс — собственный капитал.

Финансовый леверидж — один из показателей, применяемый для оценки эффективности использования заемного капитала. Эффект финансового рычага или левериджа (ЭФР), представлен формулой:

ЭФР = [Р(1- n) — СП] * Кз/Кз, где

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала (Рс) за счет привлечения заемных средств в оборот предприятия. Он возникает в тех случаях, если экономическая рентабельность капитала выше ссудного процента.

Эффект финансового рычага состоит из двух компонентов:

а) разностью между рентабельностью совокупного капитала после уплаты налога и ставкой процента за кредиты:

- [Р(1- n) — СП];

- б) плеча финансового рычага: Кз/Кс.

Положительный эффект финансового рычага наступает, если Р(1- n) — СП > 0.

Например, рентабельность совокупного капитала после уплаты налога составляет 15 %, в то время как процентная ставка за кредитные ресурсы равна 10%. Разность между стоимостью заемного и всего капитала позволит увеличить рентабельность собственного капитала. При таких условиях выгодно увеличивать плечо финансового рычага, т.е. долю заемного капитала.

Если Р(1- n) — СП < 0. Создается отрицательный ЭФР (эффект «дубинки»), в результате чего происходит «проедание» собственного капитала и это может стать причиной банкротства предприятия.

Современная фирма, действующая в рыночных условиях, исповедует философию сопоставления результатов и затрат при превышении первого над вторым в качестве важнейшего условия собственного существования. Другой формой проявления основного философского постулата деятельности фирмы является повышение эффективности (производства, коммерческой, финансовой деятельности).

Следовательно, фирма заинтересована и в росте экономической рентабельности активов, и рентабельности собственных средств. Последнее представляет собой отношение нетто-результат эксплуатации инвестиций к собственным активам. Экономически рентабельность собственных средств — это эффективность использования фирмой собственных средств.

Замечено, что фирма, которая рационально использует заемные средства, несмотря на их платность, имеет более высокую рентабельность собственных средств. Этому можно дать объяснение, исходя из финансового механизма функционирования фирмы.

Для финансового менеджера, принимающего решения о структуре капитала, важно оценить численно выгоды и риски, связанные с финансовым рычагом. Существуют два подхода к такой оценке. Первый подход (европейский) акцентирует внимание на росте доходности собственного капитала по сравнению с доходностью активов при привлечении заемного капитала. Другой подход (американский) заключается в выделении влияния финансового рычага на чистую прибыль: насколько чувствительна чистая прибыль к изменению операционной прибыли. Получаемая оценка выражается в процентном изменении чистой прибыли.

Эффект финансового рычага

... этой прибыли. Знание механизма воздействия финансового рычага на уровень финансового риска и прибыльность собственного капитала позволяют целенаправленно управлять как стоимостью, так и структурой капитала предприятия. 1.1 Первый способ расчета финансового рычага Сущность финансового рычага проявляется ...

В европейском подходе значение эффекта финансового рычага зависит от ставки налога на прибыль и налоговых льгот по заемному капиталу.

Организация, использующее только собственные средства, ограничивает их рентабельность примерно двумя третями экономической рентабельности:.

![]()

Организация, использующее кредит, увеличивает либо уменьшает рентабельность собственных средств, в зависимости от соотношения собственных и заемных средств в пассиве и от величины процентной ставки. Тогда и возникает эффект финансового рычага:

![]()

ЭФР существует (с положительным знаком) только потому, что экономическая рентабельность активов больше ставки процента. В нашем примере речь шла об одном кредите, поэтому мы не акцентировали внимание на этой стороне проблемы. В действительности же фирма регулярно прибегает к банковским кредитам, причем норма процента, которую она платит, колеблется от одной кредитной сделки к другой. Следовательно, мы должны вести речь не о ставке процента как таковой, а о средней расчетной ставке процента (СРСП):

И в числителе, и в знаменателе у нас величины за определенный период, которые рассчитываются как среднехронологические значения. Полученные цифры будут отличаться от условий каждой конкретной сделки (если показатель рассчитывается за год, то и издержки по кредитам, и размер получаемых кредитов стоит разнести на год).

Следует отметить, что финансовый менеджер для определения СРСП должен ознакомиться с условиями всех кредитных сделок, заключенных в данном периоде, а также с теми кредитными сделками, выплаты по которым приходятся на этот период.

Теперь можно выделить первую составляющую эффекта финансового рычага: это так называемый дифференциал — разница между экономической рентабельностью активов и средней расчетной ставкой процента по заемным средствам. Из-за налогообложения от дифференциала остаются только две трети (1 — ставка налогообложения прибыли (Т)), то есть:

![]() .

.

Вторая составляющая — плечо финансового рычага — характеризует силу воздействия финансового рычага. Это соотношение между заемными (ЗС) и собственными средствами (СС).

Соединим обе составляющие эффекта финансового рычага и получим:

Уровень эффекта финансового рычага = 2/3 диферринциала * плечо финансового рычага

Первый способ расчета уровня эффекта финансового рычага:

![]()

Этот способ открывает широкие возможности по определению безопасного объема заемных средств, расчету допустимых условий кредитования, а в сочетании с формулой

![]()

и по облегчению налогового бремени для предприятия. Эта формула наводит на мысли о целесообразности приобретения акций предприятия с теми или иными значениями дифференциала, плеча финансового рычага и уровня эффекта финансового рычага в целом.

Налоговый корректор финансового рычага (1 — Т) практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовым левериджем дифференциальный налоговый корректор может быть использован в следующих случаях:

- а) Если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли;

- б) Если по отдельным видам деятельности организация использует налоговые льготы по прибыли;

- в) Если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

- г) Если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли.

В этих случаях, воздействуя на отраслевую или региональную структуру производства (а, соответственно, и на состав прибыли по уровню ее налогообложения), можно, снизив среднюю ставку налогообложения прибыли, повысить воздействие налогового корректора финансового рычага на его эффект (при прочих равных условиях).

Дифференциал финансового рычага является главным условием, формирующим положительный эффект финансового рычага. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемый активами предприятия, превышает средний размер процента за используемый кредит. Чем выше положительное значение дифференциала финансового рычага, тем выше при прочих равных условиях будет его эффект.

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процессе управления эффектом финансового рычага. Этот динамизм обусловлен действием ряда факторов.

Прежде всего, в период ухудшения конъюнктуры финансового рынка стоимость заемных средств может резко возрасти, превысив уровень валовой прибыли, генерируемой активами предприятия.

Кроме того, снижение финансовой устойчивости предприятия в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента за кредит с учетом включения в нее премии за дополнительный финансовый риск. При определенном уровне этого риска (а, соответственно, и уровне общей ставки процента за кредит) дифференциал финансового рычага может быть сведен к нулю (при котором использование заемного капитала не даст прироста рентабельности собственного капитала) и даже иметь отрицательную величину (при которой рентабельность собственного капитала снизится, так как часть чистой прибыли, генерируемой собственным капиталом, будет уходить на формирование используемого заемного капитала по высоким ставкам процента).

Наконец, в период ухудшения конъюнктуры товарного рынка сокращается объем реализации продукции, а, соответственно, и размер валовой прибыли предприятия от производственной деятельности. В этих условиях отрицательная величина дифференциала финансового рычага может формироваться даже при неизменных ставках процента за кредит за счет снижения коэффициента валовой рентабельности активов.

В свете вышесказанного можно сделать вывод о том, что формирование отрицательного значения дифференциала финансового рычага по любой из вышеперечисленных причин всегда приводит к снижению коэффициента рентабельности собственного капитала. В этом случае использование организациям заемного капитала дает отрицательный эффект.

Таким образом, наращивать дифференциал ЭФР желательно. Это позволит повышать РСС либо за счет роста экономической рентабельности активов, либо за счет снижения СРСП (если первое в руках самого предпринимателя, то второе — в руках кредитора-банкира).

Это означает, что предприниматель может оказывать влияние на дифференциал только через ЭР (и такое влияние не безгранично).

Необходимо также отметить, что величина дифференциала дает очень важную информацию продавцу заемных средств — банкиру. Если величина дифференциала близка к нулю или отрицательна, то банкир воздерживается от новых кредитов или резко повышает их цену, что сказывается на величине СРСП.

Плечо финансового рычага как раз таки является тем рычагом, который вызывает положительный или отрицательный эффект, получаемый за счет соответствующего его дифференциала. При положительном значении дифференциала любой прирост плеча финансового рычага будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост плеча финансового рычага будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост плеча финансового рычага вызывает еще больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового рычага).

Таким образом, при неизменном дифференциале плечо финансового рычага является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном плече финансового рычага положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

То есть значительная величина плеча резко увеличивает риск невозврата кредитов, а, следовательно, затрудняет получение новых займов. Все это наглядно изображено в приложении 2

Графики нужны для определения относительно безопасных значений экономической рентабельности, рентабельности собственных средств, средней ставки процента и плеча финансового рычага. Из этих графиков видно, что чем меньше разрыв между ЭР и средней ставкой процента (СРСП), тем большую долю приходится отводить на заемные средства для подъема РСС, но это небезопасно при снижении дифференциала.

Для достижения 33-процентного соотношения между эффектом финансового рычага и экономической рентабельностью активов желательно иметь:

- Плечо финансового рычага 0,75 при ЭР=3СРСП;

- Плечо финансового рычага 1,0 при ЭР=2СРСП;

- Плечо финансового рычага 1,5 при ЭР=1,5СРСП;

- Некоторые правила, связанные с эффектом финансового рычага.

- Дифференциал ЭФР должен быть положительным. Предприниматель имеет определенные рычаги воздействия на дифференциал, однако такое влияние ограничено возможностями наращивания эффективности производства.

— Дифференциал финансового рычага — это важный информационный импульс не только для предпринимателя, но и для банкира, так как он позволяет определить уровень (меру) риска предоставления новых займов предпринимателю. Чем больше дифференциал, тем меньше риск для банкира, и наоборот.

- Плечо финансового рычага несет принципиальную информацию как для предпринимателя, так и для банкира. Большое плечо означает значительный риск для обоих участников экономического процесса.

Таким образом, можем утверждать, что эффект финансового рычага позволяет определять и возможности привлечения заемных средств для повышения рентабельности собственных средств, и связанный с этим финансовый риск (для предпринимателя и банкира).

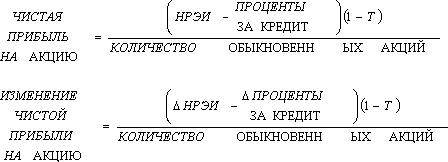

Вспомним о восприятии эффекта финансового рычага, характерного в основном для американской школы финансового менеджмента. Вот как американские экономисты рассчитывают силу воздействия финансового рычага:

Сила воздействия финансового рычага = Изменение (%) чистой прибыли на акцию

изменение (%) нетто-результата

эксплуатации инвестиций

С помощью этой формулы можно ответить на вопрос, на сколько процентов изменится чистая прибыль на каждую обыкновенную акцию при изменении нетто-результата эксплуатации инвестиций на один процент.

![]() за кредит = 0 — с изменением НРЭИ плата за заемный капитал не растет, она фиксирована процентом от величины заемного капитала.

за кредит = 0 — с изменением НРЭИ плата за заемный капитал не растет, она фиксирована процентом от величины заемного капитала.

Серия последовательных преобразований формулы дает следующее:

Отсюда вывод: чем больше проценты и чем меньше прибыль, тем больше сила финансового рычага и тем выше финансовый риск.

Налогообложение снижает результативность воздействия финансового рычага на доходность собственного капитала. Но у финансового менеджера имеется возможность влияния на доходность через поиск источников заемного финансирования с более низкой процентной ставкой и увеличение доли заемного финансирования. Возможности повышения доходности ограничены: процентная ставка по заемному капиталу и значение финансового рычага взаимозависимы (значительное увеличение финансового рычага сопровождается ростом издержек по обслуживанию займа).

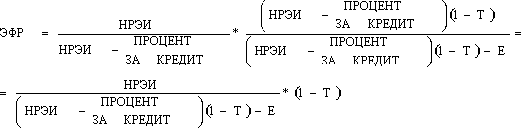

Однако существует и модифицированная формула финансового рычага, которая выводится из формулы второй концепции (американский подход).

Эффект финансового рычага выражается следующей формулой:

![]() , где

, где

— прибыль до выплаты налогов и процентов или валовой доход.

![]() — прибыль до выплаты налогов (отличается от PBIT на сумму выплаченных процентов).

— прибыль до выплаты налогов (отличается от PBIT на сумму выплаченных процентов).

Вышеприведенному варианту присущи как минимум два недостатка.

Во-первых, при таком подходе не учитывается то, что существуют определенные виды обязательных платежей из прибыли после налогообложения. В РК к таким платежам можно отнести следующие:

- Проценты за банковский кредит, превышающие ставку рефинансирования, увеличенную на 3 процентных пункта (в указанных пределах проценты уплачиваются за счет прибыли до налогообложения);

- Большинство налогов, уплачиваемых за счет чистой прибыли;

- Штрафные санкции, подлежащие внесению в бюджет и т.д.

Во-вторых, не учитывается влияние ставки налога на прибыль. В этом случае сравнение финансового риска предприятия в двух разных периодах становится затруднительным, если произошло изменение ставки налога на прибыль.

Некоторые авторы предлагают несколько иной вариант расчета ЭФР. Он измеряется путем деления прибыли за вычетом налога на прибыль к прибыли за вычетом обязательных расходов и платежей. Интерпретация данного показателя следующая — на сколько изменится прибыль, остающаяся в распоряжении предприятия при изменении прибыли за вычетом налога на прибыль на 1 %. При таком подходе устраняются указанные недостатки, так как рассматривается прибыль, остающаяся в распоряжении предприятия. С другой стороны, не принимаются во внимание факторы, влияющие на величину прибыли до налогообложения.

Принимая во внимание все вышесказанное, можно сделать вывод, что ЭФР должен учитывать все вышеизложенные факторы, то есть он должен отражать взаимосвязь валового дохода и прибыли, остающейся в распоряжении предприятия. Для этого результирующий ЭФР следует рассчитывать путем умножения ЭФР, рассчитанного по первому варианту и ЭФР по второму варианту. Данное утверждение справедливо, так как при использовании первого варианта мы увидим, как изменится прибыль до налогообложения, а при использовании второго — как изменится прибыль, остающаяся в распоряжении предприятия. Математически эту взаимосвязь можно выразить следующим образом:

НРЭИ — прибыль до выплаты налогов и процентов или валовой доход;

- НРЭИ — процент за кредит — прибыль до выплаты налогов (отличается от PBIT на сумму выплаченных процентов);

- ставка налога на прибыль (в долях единицы);

- сумма обязательных платежей из прибыли после налогообложения.

Из вышеприведенной формулы видно, что налог на прибыль снижает уровень риска. Например, если бы ставка налога на прибыль равнялась 100%, то финансовый риск отсутствовал бы. На первый взгляд это парадоксальный вывод, но он легко объясним — чем больше ставка налога на прибыль, тем в большей мере уменьшение прибыли отражается на поступлениях в бюджет в виде налога на прибыль и в меньшей степени на прибыль, остающуюся в распоряжении предприятия. Более того, чем больше налог на прибыль, тем меньше прибыли остается у предприятия и тем меньше организация принимает обязательств по выплатам за счет чистой прибыли. Если же такая вполне разумная политика отсутствует (то есть организация не регулирует свои обязательные платежи в зависимости от получаемой прибыли), то повышение ставки налога на прибыль влечет за собой повышение финансового риска предприятия.

Используя данный подход, мы получим показатель, характеризующий финансовый риск предприятия в полной мере.

Получается, что в условиях, когда имеется множество обязательных платежей за счет чистой прибыли, целесообразно использовать модифицированную формулу ЭФР.

Активы — это ресурсы предприятия, выражаемые в денежном измерителе и используемые в его деятельности для получения экономической выгоды.

Активы предприятия классифицируются по следующим основным признакам:

- по форме функционирования — на материальные, нематериальные и финансовые активы;

- по характеру участия в хозяйственном процессе и скорости оборота — на оборотные и внеоборотные активы.

К материальным относят активы, имеющие натурно-вещественную форму, в частности основные средства, материальные запасы (сырье, готовая продукция, товары), незавершенные капитальные вложения.

Нематериальные это активы, не имеющие вещественную форму, но весьма ценные для предприятия. Они учитываются на отдельном бухгалтерском счете и выделяются в первом разделе актива баланса. К ним в частности относятся: деловая репутация, лицензии, патенты, организационные расходы, право на товарный знак и другие имущественные ценности предприятия.

Финансовые активы характеризуют финансовые инструменты, принадлежащие хозяйствующему субъекту или находящиеся в его владении. К ним относятся: краткосрочные и долгосрочные финансовые вложения, дебиторская задолженность, денежные средства.

Оборотные — это текущие активы, состоящие из денежного капитала и средств, которые полностью потребляются в течение одного цикла. К ним относятся материальные запасы, краткосрочные финансовые вложения, денежные средства, дебиторская задолженность.

Внеоборотные активы многократно участвуют в хозяйственном процессе (при выпуске и реализации продукции, выполнении работ, оказании услуги т. п.), имеют длительный срок службы.

Доля внеоборотных средств в составе всех активов зависит от отраслевой принадлежности предприятий, уровня их технической оснащенности и многих других факторов специфики их функционирования. Так, этот показатель значительно выше в отраслях материального производства по сравнению с предприятиями сферы обращения.

Структура активов различается и по отраслям промышленности. Так, доля внеоборотных средств в топливной промышленности, электроэнергетике выше, чем в машиностроении, металлургии, легкой и пищевой промышленности.

2.1 Оценка динамики и структуры активов ОАО «НЗХК»

Таблица 1. — Оценка динамики и структуры активов ОАО «НЗХК» за 2012-2013 гг. ( на конец года)

|

Показатели |

2012 г. |

2013 г. |

изменение |

темп роста, % |

|||

|

тыс.руб |

уд.вес, % |

тыс.руб |

уд. Вес, % |

тыс.руб. |

уд.вес, % |

||

|

Нематериальные активы |

1825 |

0,01 |

1821 |

0,01 |

-4 |

0,00 |

99,78 |

|

Результаты исследований разработок |

75226 |

0,45 |

81621 |

0,48 |

6395 |

0,03 |

108,50 |

|

Основные средства |

10057103 |

59,50 |

10049451 |

58,84 |

-7652 |

-0,65 |

99,92 |

|

Доходные вложения в материальные ценности |

49921 |

0,30 |

45718 |

0,27 |

-4203 |

-0,03 |

91,58 |

|

Финансовые вложения |

166552 |

0,99 |

168481 |

0,99 |

1929 |

0,00 |

101,16 |

|

Прочие внеоборотные активы |

339133 |

2,01 |

447201 |

2,62 |

108068 |

0,61 |

131,87 |

|

Итого внеоборотные активы |

10689760 |

63,24 |

10794293 |

63,20 |

104533 |

-0,03 |

100,98 |

|

Запасы |

3425119 |

20,26 |

2883150 |

16,88 |

-541969 |

-3,38 |

84,18 |

|

НДС по приобретенным ценностям |

22716 |

0,13 |

9810 |

0,06 |

-12906 |

-0,08 |

43,19 |

|

Дебиторская задолжность |

2547380 |

15,07 |

2975541 |

17,42 |

428161 |

2,35 |

116,81 |

|

Финансовые вложения |

350 |

0,00 |

60645 |

0,36 |

60295 |

0,35 |

17327,14 |

|

Денеженые средства и денежные эквиваленты |

215063 |

1,27 |

279483 |

1,64 |

64420 |

0,36 |

129,95 |

|

Прочие оборотные активы |

3582 |

0,02 |

75664 |

0,44 |

72082 |

0,42 |

2112,34 |

|

Итого оборотные активы |

6214210 |

36,76 |

6284293 |

36,80 |

70083 |

0,03 |

101,13 |

|

Баланс |

16903970 |

100,00 |

17078586 |

100,00 |

174616 |

0,00 |

101,03 |

За исследуемый период имущество организации увеличилось примерно на 1% . (колонка темп роста строчка баланс).

Такое увеличение не свидетельствует о развитии организации т.к. инфляция опережала рост активов. Наибольшую долю в имуществе занимают внеоборотные активы (уд.вес итого внеоборотные активы) это представленно в большей части в ОС, что характерно для ОАО НЗХК. За период наблюдается существенное изменение дебеторской задолжности рост примерно 16%

Таблица 2. -Оценка динамики и структуры источников финансирования имущества ОАО «НЗХК» за 2012-2013 гг. ( на конец года)

|

Показатели |

2012 г. |

2013 г. |

изменение |

темп роста, % |

|||

|

тыс.руб |

уд.вес, % |

тыс.руб |

уд. Вес, % |

тыс.руб. |

уд.вес, % |

||

|

УК |

324039 |

1,92 |

339776 |

1,99 |

15737 |

0,07 |

104,86 |

|

Переоценка внеоборотных активов |

2108868 |

12,48 |

2091786 |

12,25 |

-17082 |

-0,23 |

99,19 |

|

Добавочный капитал (без переоценки) |

0 |

0,00 |

692450 |

4,05 |

692450 |

4,05 |

0,00 |

|

Резеврный капитал |

48828 |

0,29 |

55817 |

0,33 |

6989 |

0,04 |

114,31 |

|

Нераспределенная прибыль (непокрытый убыток) |

11161067 |

66,03 |

11266866 |

65,97 |

105799 |

-0,06 |

100,95 |

|

Итого по разделу капиталы и резервы |

13642802 |

80,71 |

14446695 |

84,59 |

803893 |

3,88 |

105,89 |

|

Отложенные налоговые обязательства |

393200 |

417187 |

2,44 |

23987 |

0,12 |

106,10 |

|

|

Оценочные обязательства |

78007 |

0,46 |

1031 |

0,01 |

-76976 |

-0,46 |

1,32 |

|

Прочие обязательства |

0 |

0,00 |

20561 |

0,12 |

20561 |

0,12 |

0,00 |

|

Итого по разделу долгосрочные обязательства |

471207 |

2,79 |

438779 |

2,57 |

-32428 |

-0,22 |

93,12 |

|

Заемные средвства |

0 |

0,00 |

615 |

0,00 |

615 |

0,00 |

0,00 |

|

Кредиторская задолженость |

1598979 |

9,46 |

1123371 |

6,58 |

-475608 |

-2,88 |

70,26 |

|

Доходы будущих периодов |

770598 |

4,56 |

782848 |

4,58 |

12250 |

0,03 |

101,59 |

|

Оценочные обязательства |

267254 |

1,58 |

286278 |

1,68 |

19024 |

0,10 |

107,12 |

|

Расчеты с учредителями по взносам в УК |

153130 |

0,91 |

0 |

0,00 |

-153130 |

-0,91 |

0,00 |

|

Итого по разделу краткосрочные обязательства |

2789961 |

16,50 |

2193112 |

12,84 |

-596849 |

-3,66 |

78,61 |

|

Баланс |

16903970 |

100,00 |

17078586 |

100,00 |

174616 |

0,00 |

101,03 |

Вывод: в организации основным источников финансирования являются собственный капитал, его удельный вес по состоянию на конец 2013 года составил почти 85%, что свидетельствует о устойчивости организации. В динамике наблюдается рост собственного капитала, который произошел за счет появления добавочного капитала. В обязательствах приобладает краткосрочная задолжность (исходя из удельного веса), коиторая в большей части представлена в кредиторской задолжности.

2.2 Анализ ликвидности и платежеспособности организации

Таблица 3.- Оценка ликвидности бухгалтерского баланса ОАО «НЗКХ» за 2012-2013 гг.

|

Активы |

2012г |

2013г |

Пассивы |

2012г |

2013г |

Платежный излишек (недостаток средств) |

||

|

2012г |

2013г |

|||||||

|

А1 |

215413 |

340128 |

П1 |

1752109 |

1123371 |

-1536696 |

-783243 |

|

|

А2 |

2550962 |

2975541 |

П2 |

267254 |

286893 |

2283708 |

2688648 |

|

|

А3 |

3447835 |

2892960 |

П3 |

471207 |

438779 |

2976628 |

2454181 |

|

|

А4 |

10689760 |

10794293 |

П4 |

14413400 |

15229543 |

3723640 |

4435250 |

|

|

Баланс |

16903970 |

17078586 |

Баланс |

16903970 |

17078586 |

|||

Вывод : баланс абсолютно ликвидным не является, т.к. активов первой группы ( ден. Средств и фин вложений недостаточно для покрытия пассивов 1 группы ( кредиторская задолжности и прочих обязательств).

У организации существует возможность покрыть недостаток средсвт за счет дебеторской задолжности.

Таблица 4.- Оценка коэфицентов ликвидности ОАО «НЗХК» за 2012-2013 гг.

|

Показатели |

2012 |

2013 |

Изменение |