В практике стран с развитой рыночной экономикой широкое распространение получила прогрессивная комплексная система внутреннего контроля, которая называется «контроллинг». Концепция контроллинга была разработана в 1980-е гг. как средство активного предотвращения кризисных ситуаций, приводящих предприятие к банкротству. Принципом этой концепции, получившей название «управление по отклонениям», является оперативное сравнение основных плановых и фактических показателей с целью выявления отклонений между ними и определение взаимосвязи и взаимозависимости этих отклонений для воздействия на узловые факторы нормализации деятельности компании.

В настоящее время эффективность управления организацией стала зависима в большей степени не от техники производства и осуществления отдельных трудовых операций, а от слаженности работы всех сотрудников и звеньев организации в целом. В связи с этим «эволюция функций управления организацией (планирование по отдельным аспектам трансформировалось в комплексное программно-целевое планирование, управление сбытом и продажами — в маркетинг, управленческий и бухгалтерский учет — в систему контроля и регулирования) с интегрированием в систему контроллинга отражает основную тенденцию комплексного подхода к управлению организацией в современных условиях».

В общей системе контроллинга выделяется один из его центральных блоков — финансовый контроллинг. Финансовый контроллинг представляет собой контролирующую систему, которая обеспечивает концентрацию контрольных действий на наиболее приоритетных направлениях финансовой деятельности, своевременное выявление отклонений фактических результатов от предусмотренных и принятие оперативных управленческих решений по исправлению выявленных отклонений.

Основной целью финансового управления организацией является поддержание рентабельности капитала и ликвидности предприятия на определенном оптимальном уровне. Наиболее значимыми показателями в системе контроллинга финансов являются коэффициенты ликвидности организации. При этом поддержание ликвидности в системе контроллинга подразумевает следующие направления деятельности:

- структурное поддержание ликвидности;

- текущее обеспечение ликвидности;

- поддержание ликвидных резервов.

В качестве основных этапов финансового контроллинга можно выделить:

Анализ ликвидности баланса организации

... организаций, независимо от их организационно-правовой формы, рода деятельности, размера получаемой прибыли и формы собственности, что обусловило актуальность данной курсовой работы. Целью данной курсовой работы является проведение анализа ликвидности баланса на анализируемом предприятии. ...

1. Определение объекта контроллинга. Объектом финансового контроллинга является процесс реализации управленческих решений по основным аспектам финансовой деятельности;

2. Определение видов и сферы контроллинга: стратегический контроллинг (контроль финансовой стратегии и ее целевых показателей); текущий контроллинг (контроль текущих финансовых планов); оперативный контроллинг (контроль бюджетов, оперативных финансовых планов);

- Формирование системы приоритетов контролируемых показателей. Все показатели ранжируются по значимости. Выделяются приоритеты первого, второго и т. д. порядка. Показатели системы приоритетов уровня n+1 находятся в факторной связи с показателями приоритетов n-го уровня. Например, показатель чистой прибыли находится в зависимости от показателей выручки, затрат, налогов. Показатель выручки, в свою очередь, находится в зависимости от показателей объема реализации, структуры реализации, цен и т. д.;

- Разработка системы количественных стандартов контроля. Стандарты могут быть абсолютными и относительными, стабильными и подвижными;

- Построение системы мониторинга показателей, включаемых в финансовый контроллинг.

Система мониторинга — это основа контроллинга, самая активная его часть. Система финансового мониторинга — разработанный на предприятии механизм постоянного наблюдения за контролируемыми показателями финансовой деятельности, определения размеров отклонений фактических результатов от предусмотренных и выявления причин этих отклонений;

- Формирование системы алгоритмов действий по устранению отклонений.

Система контроллинга необходима для поддержания конкурентоспособности, что и заставляет современное предприятие заниматься улучшением своих систем и процедур управления предприятием таким образом, чтобы достигнуть лидерства на рынке самым рациональным и экономичным способом.

В настоящее время происходит интеграция управленческого учета и менеджмента, и связующим звеном в этой интеграции становиться система контроллинга.

Взаимодействие менеджмента (как концепции управления) и управленческого учета (как концепции информационной поддержки управления) создает возможность снижения риска принятия ошибочных управленческих решений. Владение информацией управленческого учета позволит менеджерам не только принимать эффективные управленческие решения, но и оценивать их экономические последствия.

Современный контроллинг должен охватывать все типы, формы и системы контроля. Его роль должна определяться реализацией механизмов обратной связи, обоснованием выбора корректирующих мер управленческого воздействия таким образом, чтобы интегрировать в себя через информационные экономические системы методики планирования, учета, контроля, анализа систему построения внутренней отчетности для оптимизации эффективных управленческих решений.

Необходимость контроллинга актуальна всегда, особенно в условиях финансового кризиса, поскольку эта система предполагает анализ сценариев развития предприятия, способствует подготовке альтернативных вариантов плана действий, построению системы подконтрольных показателей деятельности, участвует в разработке генерального бюджета, координирует деятельность элементов системы так, чтобы своевременно выявлять возникающие проблемы, корректировать управленческие решения в целях обеспечения устойчивого финансового состояния предприятия, обнаруживать слабые и узкие места в его деятельности, осуществлять непрерывный мониторинг состояния предприятия.

Контроллинг — система управления предприятием

... антикризисного управления предполагает внедрение в реформируемых организациях долгосрочного внутреннего планирования. Опыт зарубежных фирм доказывает стратегическую связь долгосрочного планирования с системой контроллинга. Важную роль контроллинг должен сыграть в развивающихся инновационных процессах. Процессы создания и ...

Цель работы: изучение теоретических аспектов финансового контроллинга на предприятии, его основных положений, а так же рассмотрения организации финансового контроллинга на ООО «Здравник».

Задачи работы определены его целью и могут быть сформулированы следующим образом:

1. раскрыть теоретическую сущность и содержание финансового контроллинга на предприятии;

2. рассмотреть финансовый контроллинг на примере рассмотрения организации контроллинга в ООО «Здравник»;

- сделать соответствующие выводы.

Объект — ООО «Здравник».

Предмет — финансовый контроллинг на предприятии.

Глава 1. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ПОСТРОЕНИЯ СИСТЕМЫ ФИНАНСОВОГО КОНТРОЛЛИНГА НА ПРЕДПРИЯТИИ

1.1 Основные понятия финансового контроллинга. Значение финансового контроллинга для предприятия

Финансовый контроль представляет собой организуемый на предприятии процесс проверки исполнения и обеспечения реализации всех управленческих решений в области финансовой деятельности с целью реализации финансовой стратегии и предупреждения кризисных ситуаций.

В практике стран с развитой рыночной экономикой широкое распространение получила прогрессивная комплексная система внутреннего контроля, которая называется «контроллинг». Концепция контроллинга была разработана в 1980-е гг. как средство активного предотвращения кризисных ситуаций, приводящих предприятие к банкротству. Принципом этой концепции, получившей название «управление по отклонениям», является оперативное сравнение основных плановых и фактических показателей с целью выявления отклонений между ними и определение взаимосвязи и взаимозависимости этих отклонений для воздействия на узловые факторы нормализации деятельности компании. Концепция контроллинга не содержит новых знаний об экономике предприятия и лишь использует инструментарий, известный экономистам из других дисциплин. Поэтому есть смысл говорить о контроллинге не как о системе определенных знаний, а скорее, как о философии или об идеологии управления предприятием. В отличие от менеджмента, как науки об управлении, он базируется на количественном анализе и в большей степени ориентирован на систему стоимостных показателей и планово-контрольных расчетов.

Практика контроллинга была заимствована из Англии как часть общепринятой практики бизнеса в соответствии с требованиями правил «Company Acts». Сам термин «controlling» зародился в Америке, в 70-е годы понятие «контроллинга» перекочевало в Западную Европу, а затем в начале 90-х в СНГ. В определении термин объединяет 2 составляющие: контроллинг как философия и контроллинг как инструмент:

- философия и образ мышления руководителей, ориентированные на эффективное использование ресурсов и развитие предприятия (организации) в долгосрочной перспективе;

— ориентированная на достижение целей интегрированная система информационно — аналитической и методической поддержки руководителей в процессе планирования, контроля, анализа и принятия управленческих решений по всем функциональным сферам деятельности предприятия.

Концепция контроллинга основывается на ряде базовых положений:

- o эта концепция управления основана на представлении предприятия как «сложной открытой социально-технической системы», имеющей определенные цели. Основной целью считается обеспечение долгосрочного существования организации и рост благосостояния собственника фирмы. В процессе стратегического управления эта цель трансформируется в задачу максимизации такого показателя, как цена капитала;

— o в рамках контроллинга управление рассматривается как процесс волеобразования и реализации воли. Этот процесс реализуется посредством определенных фаз — постановки проблемы, поиска альтернатив, оценки, принятия решения, реализации и контроля. В упрощенном виде его можно представить как взаимосвязанную систему планирования и контроля хозяйственной деятельности фирмы. С помощью контроллинга обеспечивается их интеграция и координация. Следовательно, неотъемлемой частью работы контроллера является планирование хозяйственной деятельности.

Управление финансово хозяйственной деятельностью предприятия ...

... предотвращение приближающихся кризисных ситуации.Своевременная и качественная диагностика и профилактическая работа - главная задача управления финансово-хозяйственной деятельностью предприятия вообще и кризисного, в частности. Работа по диагностике проводится в несколько этапов главными из ...

Контроллинг — это функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической комментирующей функции в менеджменте для принятия оперативных и стратегических управленческих решений.

Контроллинг — технология управления различными областями финансово-хозяйственной деятельности предприятия, включающих в себя:

- § определение целей деятельности;

- § отражение этих целей в системе показателей;

- § планирование деятельности и определение плановых (целевых) значений показателей;

- § анализ и выявление причин отклонения фактических значений показателя от плановых;

- § принятие на этой основе управленческих решений по минимизации отклонений.

Необходимость появления на современных предприятиях такого феномена, как контроллинг, можно объяснить следующими причинами:

- повышение нестабильности внешней среды выдвигает дополнительные требования к системе управления предприятием;

- смещение акцента с контроля прошлого на анализ будущего;

- увеличение скорости реакции на изменения внешней среды, повышение гибкости предприятия;

- необходимость в непрерывном отслеживании изменений, происходящих во внешней и внутренней средах предприятия;

- необходимость продуманной системы действий по обеспечению выживаемости предприятия и избеганию кризисных ситуаций;

- усложнение систем управления предприятием требует механизма координации внутри системы управления;

- информационный бум при недостатке релевантной (существенной, значимой) информации требует построения специальной системы информационного обеспечения управления;

- общекультурное стремление к синтезу, интеграции различных областей знания и человеческой деятельности.

Предметом изучения контроллинга является процесс управления предприятием, включающий в себя установление целей, формирования стратегий, разработку стратегических и оперативных планов и бюджетов, мониторинг текущих событий, контроль и анализ отклонений фактических результатов от намеченных целей.

Особенности контроллинга:

1. увязка оперативных финансово-экономических расчетов и стратегических решений;

2. ориентация финансово-экономических расчётов на принятие экономически обоснованных решений;

Контроллинг на предприятии

... контроллинга. Предмет исследования - объекты контроллинга в системе показателей оценки деятельности предприятия и его подразделений. Актуальность данного исследования определила цель и задачи дипломной работы: Цель дипломной работы - разработка системы контроллинга как инструмента эффективного менеджмента финансово-хозяйственной деятельности ...

- содержание таких традиционных функций управления, как планирование, контроль, информационное обеспечение, которые составляют ядро контроллинга;

- новое психологическое содержание роли планово-экономических служб (служб контроллинга на предприятии).

Система контроллинга стремится так управлять процессом текущего анализа плановых и фактических показателей, чтобы исключить ошибки и отклонения как в настоящем, так и в будущем. Отсюда назначение контроллинга — предупреждение возникновения кризисных ситуаций. Ошибки и проблемы, возникающие при анализе ситуации внутри организации, переплетаются, если их вовремя не исправить, с ошибками в оценке будущих условий окружающей среды.

В общей системе контроллинга выделяется один из его центральных блоков — финансовый контроллинг. Финансовый контроллинг представляет собой контролирующую систему, которая обеспечивает концентрацию контрольных действий на наиболее приоритетных направлениях финансовой деятельности, своевременное выявление отклонений фактических результатов от предусмотренных и принятие оперативных управленческих решений по исправлению выявленных отклонений.

1.2 Цель, задачи и принципы финансового контроллинга

Главной целью финансового контроллинга является ориентация управленческого процесса на максимизацию прибыли и стоимости капитала собственников при минимизации риска и сохранении ликвидности и платежеспособности предприятия.

Основная задача финансового управления предприятием заключается в поддержании рентабельности и обеспечении ликвидности, т.е. способности предприятия в любой момент времени выполнять свои платежные обязательства. В соответствии со своей сервисной функцией в сфере финансового управления предприятием контроллинг обеспечивает:

- участие в формировании специфических для предприятия источников финансирования, стратегий финансирования и мероприятий по финансированию с учетом всех планов;

- составление укрупненных планов-балансов и отчетов о прибылях и убытках, участие в формировании долго- и краткосрочных финансовых планов;

- текущий контроль за исполнением плана и контроль важнейших финансовых показателей;

- составление финансовых сообщений по анализу отклонений и разработку предложений по управленческим мероприятиям.

Главная идея этих мероприятий заключается в том, чтобы, стремясь к цели « поддержание финансового равновесия», сотрудники финансового подразделения мыслили в категориях «план — факт»;

- обеспечение ликвидности предприятия;

- согласование финансового учета и внутреннего производственного учета с тем, чтобы, например, последствия введения новых продуктов или расширения рынка проявлялись не только в расчетах результата, но и в плане-балансе и отчете о прибылях/ убытках;

- прояснение с помощью бюджетирования взаимосвязи между внутренними и внешними (для предприятия) сферами, поскольку именно посредством бюджета осуществляется управление имеющимися (финансовыми) ресурсами на уровне отдельных источников успеха (например, групп продуктов);

- использование на практике финансово-экономических показателей.

Важнейшая задача финансового контроллинга — обеспечение ликвидности, понимаемой как способность предприятия неограниченно в любой момент времени выполнять свои обязательства по выплатам денежных средств. Поддержание постоянной платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности.

Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга:

- структурное поддержание ликвидности;

- текущее обеспечение ликвидности;

- поддержание ликвидных резервов;

- финансирование.

Основными функциями финансового контроллинга являются:

1. наблюдение за ходом реализации финансовых заданий, установленных системой плановых финансовых показателей и нормативов;

2. измерение степени отклонения фактических результатов финансовой деятельности от предусмотренных;

- диагностирование по размерам отклонений серьезных ухудшений в финансовом состоянии и существенного снижения темпов финансового развития;

- разработка оперативных управленческих решении по нормализации финансовой деятельности в соответствии с предусмотренными целями и показателями;

- корректировка при необходимости отдельных целей и показателей финансового развития в связи с изменением внешней финансовой среды, конъюнктуры финансового рынка и внутренних условий.

Подсистема финансового контроллинга распространяется на все сферы деятельности предприятия, определяет центры ответственности и организует следующие элементы управления:

- планирование и бюджетирование, которые формируются на основе центров ответственности производственно-хозяйственной системы;

- систему управленческого учета, построенную на основе центров ответственности и их бюджетов;

- информационные потоки (документооборот), которые позволяют оперативно фиксировать текущее состояние выполнения бюджетов центров ответственности;

- мониторинг и анализ результатов финансово хозяйственной деятельности предприятия, выявление причин отклонений и формирование действий персонала в рамках центров ответственности.

Построение системы финансового контроллинга базируется на определенных принципах, основными из которых являются:

1. направленность системы финансового контроллинга на реализацию разработанной финансовой стратегии. Для того, чтобы быть эффективным финансовый контроллинг должен носить стратегический характер, т.е. отражать основные приоритеты финансового развития;

2. многофункциональность финансового контроллинга. Он должен обеспечивать контроль приоритетных показателей финансового развития, предусматривать возможность сравнения контролируемых показателей, обеспечивать взаимосвязь контролируемых финансовых показателей с другими показателями;

- ориентированность финансового контроллинга на количественные стандарты. Эффективность контрольных действий значительно возрастает, если контролируемые стандарты деятельности выражены конкретными количественными показателями. Это не означает, что контроллинг не должен охватывать качественные аспекты — речь идет лишь о том, что эти качественные аспекты должны быть выражены в системе количественных стандартов, что исключит различное их толкование;

- соответствие методов финансового контроллинга специфике методов финансового анализа и финансового планирования. В процессе организации финансового контроля необходимо ориентироваться на весь арсенал ранее рассмотренных систем и методов финансового планирования (при подготовке стандартов контроля) и анализа (при подготовке показателей, отражающих фактически достигнутые результаты, и выявлении причин их отклонений от стандартов);

- своевременность операций контроллинга.

Эта своевременность заключается не в высокой скорости или частоте осуществления контрольных функций, а в адекватности периодов контрольных действий периоду осуществления отдельных операций, связанных с формированием результатов финансовой деятельности. Главное условие своевременности финансового контроллинга заключается в следующем: он должен носить характер «раннего предупреждения кризисного развития», т.е. позволять устранять текущие отклонения прежде, чем они примут серьезный характер;

- гибкость построения контроллинга. Внутренний финансовый контроль должен быть построен с учетом возможности приспособления к новым финансовым инструментам;

- к новым нормам и видам осуществления операционной, инвестиционной и финансовой деятельности;

- к новым технологиям и методам осуществления финансовых операций. Без достаточной степени гибкости система контроллинга не будет эффективной даже в тех областях контроля финансовой деятельности, для которых она изначально строилась;

- простота построения контроллинга. Простейшие формы и методы внутреннего финансового контроля, построенного в соответствии с его целями, требуют меньших усилий контролирующих менеджеров и, как правило, более экономичны. Чрезмерная сложность построения финансового контроллинга может быть не понята или не поддержана его операторами а также потребовать существенного увеличения потока информации для его осуществления;

8. экономичность контроллинга. Затраты по осуществлению финансового контроллинга должны быть минимизированы с позиций их адекватности эффекту этого контроля. Это означает, что объем расходов по организации контроллинга не должен превышать размера того эффекта (снижения затрат, прироста доходов <#»819228.files/image001.jpg»>

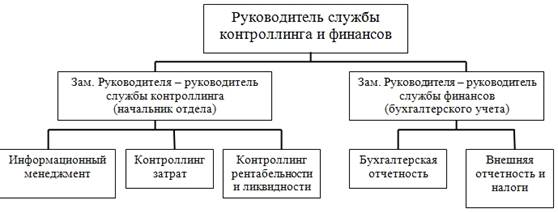

- Рисунок 2. Организационная структура службы контроллинга, интегрированная с финансовой службой

Наиболее ответственное положение с точки зрения обеспечения руководителей информацией о деятельности предприятия в организационной структуре службе контроллинга занимает подразделение «Информационный менеджмент». Функции подразделения «Контроллинга затрат» очень близки функциям планово-экономических служб, которые традиционно существуют на отечественных предприятиях, поэтому они могут быть включены в службу контроллинга. Подразделения «Контроллинг рентабельности и ликвидности» занимается вопросами разработки методов и методик исчисления эффективности работы предприятия в различных аспектах.

Для коммерческих банков целесообразно позиционировать в службу контроллинга подразделения контроллинга рисков, которые выполняет такие функции, как:

- Выявление, измерение и оценка рисков;

- Определение величины допустимых потерь от наступления рисков с заданной вероятностью (Value at Risk);

- Калькуляция рисков и т.п..

Если компания имеет развитую филиальную сеть, то структуру службы центрального контроллера целесообразно включить подразделение, курирующее филиалы по организационным, методическим и др. вопросам.

Однако в случае неинтегрированной организационной структуры остается проблема взаимодействия службы финансового учета, то есть бухгалтерии и контроллинга. Речь идет о том, что те данные, которые используются в контроллинге, частично имеются в бухгалтерском учете. При их получении, как правило, возникают проблемы организационного порядка, а иногда и нежелание сотрудничать со службой контроллинга. Вести же двойные базы учета достаточно дорого и сложно для предприятия.

Предлагается создать интегрированную службу контроллинга, которая включала бы организационно подразделения финансовой бухгалтерии (рис 2).

Основным преимуществом такого подхода к построению организационной структуры службы контроллинга, учета и отчетности является исключение внутренних трений между подразделениями, а также возможность ведения единой учетной базы на основе оперативной обработки первичных документов по учету.

Служба контроллинга при такой организации работ будет в состоянии давать информацию руководителям еще в момент заключения сделок или совершения тех или иных хозяйственных операций, а не после того, как будут осуществлены бухгалтерские проводки.

Минусом предлагаемой схемы в первую очередь следует отнести то обстоятельство, что главный бухгалтер на российских предприятиях традиционно подчиняется либо генеральному директору, либо директору по финансам. Встраивание же главного бухгалтера, по сути, в службу контроллинга может встретить сопротивление.

Глава 2 ОЦЕНКА СИСТЕМЫ ФИНАНСОВОГО КОНТРОЛЛИНГА ООО «ЗДРАВНИК»

2.1 Общая характеристика ООО «Здравник»

ООО «Здракник» — общество с ограниченной ответственностью. Основной специализацией ООО «Здравник» является оптовая, а также розничная продажа изделий медицинского назначения для оздоровления.

Тел. 044 353-21-56 (отдел продаж)

Тел./факс: 044 503-72-26(многоканальный)

Основной задачей аптеки является обеспечение населения лекарственными средствами, предметами санитарии, гигиены и ухода за больными, перевязочными материалами, дезинфекционными средствами и другими изделиями медицинского назначения. Аптека осуществляет производственную, снабженческую, торговую, финансовую и хозяйственную деятельность.

Объем работы аптеки определяется двумя показателями:

- Рецептурой, то есть количеством лекарственных средств, отпущенных по рецептам врачей и требованиям лечебно-профилактических учреждений;

- Товарооборотом.

Производственная деятельность аптеки осуществляется на базе рецептурно-производственного отдела и заключается в изготовлении лекарственных средств по рецептам врачей и фасовке лекарственных средств в индивидуальные упаковки.

Снабженческая функция аптеки осуществляется в том случае, если аптека поставляет лекарственные средства и прочие товары аптечного ассортимента в лечебно-профилактические учреждения (больницы, поликлиники и др.).

Торговая функция аптеки является преобладающей. Она заключается в отпуске покупателям (физическим и юридическим лицам) товаров за наличный расчет, в порядке оптового отпуска, а также по льготным и бесплатным рецептам.

Финансово-хозяйственная деятельность аптеки заключается в создании оптимальных условий для получения максимального объема прибыли.

Несмотря на то, что в настоящее время, аптека, по сути, является торговым предприятием, все же существует ряд особенностей, не позволяющих однозначно отнести аптечный бизнес к торговле. Основной причиной этого является специфический характер ассортимента товаров, реализуемых в аптеке. Это обстоятельство оказывает влияние на:

- уровень торговой надбавки;

- структуру ассортимента;

- величину и структуру издержек.

Частные аптеки, как правило, не занимаются изготовлением и фасовкой лекарственных средств, а также отпуском наркотических, сильнодействующих и ядовитых лекарственных препаратов. Ассортимент данной группы аптек полностью ориентирован на получение прибыли.

В зависимости от формы собственности, объема и видов деятельности аптеки и ряда других факторов, по-разному будут расставлены акценты в общей системе управления аптекой.

Выделим ряд наиболее важных элементов системы управления:

- Экономический анализ деятельности предприятия;

- Управление персоналом;

- Бизнес-планирование;

- Проведение маркетинговых исследований.

Экономический анализ деятельности аптеки помимо самостоятельного значения также является базой для последующего составления бизнес-плана.

Для того чтобы понять место экономического анализа в системе управления аптекой, вначале необходимо рассмотреть движение информационных потоков на предприятии.

На данном этапе управленческий персонал осуществляет следующие функции:

- оперативно отслеживает изменения в законодательстве с целью внесения соответствующих коррективов в деятельность предприятия;

- осуществляет контакты с местными и вышестоящими органами управления фармацевтической деятельностью;

- на макроуровне решает вопросы о поставках товаров.

В дирекции аптечного предприятия должна анализироваться динамика развития аптеки в целом. Так как неотъемлемой функцией дирекции является перспективное планирование деятельности предприятия, на этом участке осуществляется прогнозный анализ, который далее ложится в основу бизнес — плана.

Вся информация является информационной базой для проведения функционально — стоимостного анализа. Первым этапом проведения ФСА является выделение основных бизнес — процессов. Основными бизнес — процессами в ООО «Здравник» являются:

- Проведение анализ деятельности аптеки;

- Управление персоналом;

- Планирование деятельности (бизнес-планирование, бюджетирование, маркетинговые исследования);

- Снабжение аптеки лекарственными средствами;

- Реализация товаров через торговые подразделения;

- Выполнение финансовых операций.

Рассмотрим бюджет затрат ООО «Здравник» на 9 месяцев 2010 года:

Таблица 2.1 Бюджет затрат

|

Наименование затрат |

затраты за месяц, тыс. руб. |

затраты на I кв. 2010 г, тыс. руб. |

затраты на II кв. 2010 г, тыс. руб. |

затраты на III кв. 2010 г, тыс. руб. |

Затраты на 9 мес. 2010 г, тыс. руб. |

|

|

Переменные затраты |

||||||

|

Закупка медикаментов |

2606,94 |

7820,82 |

7820,82 |

7820,82 |

23462,42 |

|

|

Транспортные расходы |

2,5 |

6,1 |

6,1 |

6,1 |

18,3 |

|

|

Затраты на электричество |

30 |

90 |

90 |

90 |

270 |

|

|

Постоянные расходы |

||||||

|

Расходы на рекламу и продвижение |

60 |

180 |

180 |

180 |

540 |

|

|

Зарплата персонала |

300 |

300 |

300 |

900 |

||

|

Ком. услуги |

10 |

300 |

300 |

300 |

900 |

|

|

Оплата банковских услуг |

20 |

60 |

60 |

60 |

180 |

|

|

Амортизация |

1,3 |

3,9 |

3,9 |

3,9 |

11,7 |

|

2.2 Организация системы финансового контроллинга ООО «Здравник»

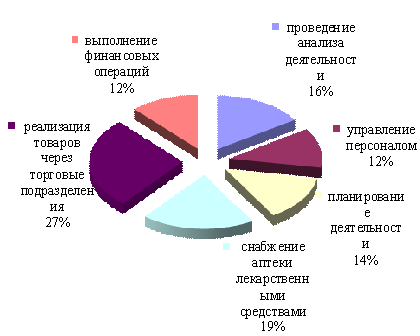

В результате функционально-стоимостного моделирования было получено распределение месячных стоимостных затрат, связанных с выполнением основных бизнес-процессов в ООО «Здравник».

Рис 2.1 Распределение месячных затрат по выполнению основных бизнес-процессов

На основании выше предложенной схемы можно сделать вывод, что наиболее емкими бизнес — процессами в фирме являются реализация товара и снабжение, что вполне закономерно для торговых организаций, затем идет анализ деятельности и планирование — эти бизнес — процессы являются весьма важными для управления деятельностью любой организации. Полученное соотношение является оптимальным для данной организации.

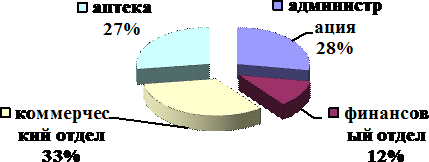

Следующий этап — оценка трудозатрат структурных подразделений:

- администрация (проведение анализа деятельности, управление персоналом);

- финансовый отдел (выполнение финансовых операций);

- коммерческий отдел (планирование деятельности, снабжение);

- непосредственно аптека (реализация).

Рис 2.2 Оценка трудозатрат структурных подразделений

На основании данный диаграммы можно сделать вывод, что наиболее загруженными являются практически все отделы, за исключением финансового. Поэтому наиболее целесообразным будет возложение функций контроллинга именно на этот отдел, а в роли главного контроллера будет выступать главный бухгалтер фирмы.

Основной источник дохода торговых предприятий — это наценка. С помощью наценки они покрывают свои издержки обращения и получают прибыль. Наценка превращается в наличные денежные средства при реализации товаров.

Главной задачей контроллинга на предприятии, по мнению собственника, должны стать определение минимально возможного процента наценки к стоимости товара и определение целесообразности функционирования той или иной торговой точки в городе и по области.

Издержками обращения для микропредприятия являются следующие расходы: заработная плата продавцов и бухгалтера, содержание помещений, арендная плата, амортизация собственных зданий и торгового оборудования, затраты на охрану, транспортные расходы. Само собой, основные расходы предприятие несет по закупке товаров. Контроллинг для микропредприятия, занимающегося розничной торговлей, должен, по-видимому, решать следующие задачи:

1. давать руководству возможность анализировать свои доходы и расходы, как в разрезе структурных подразделений (торговых точек), так и в целом по предприятию;

2. получать эту информацию как можно более оперативно;

- планировать свои доходы и расходы;

- определять минимально возможную наценку на закупленные товары.

При этом новая система отчетности должна быть как можно более простой и наглядной и отнимать у бухгалтера предприятия как можно меньше времени на ее составление.

Целесообразность функционирования торговой точки можно проверить, если из товарооборота вычесть ее издержки обращения. Если сумма получается положительной, то она означает, что торговая точка обеспечивает свое функционирование и оставляет средства на закупку нового товара и получение финансовой прибыли. Такая торговая точка имеет право на существование, в случае же противоположного результата стоит подумать о ее ликвидации.

Руководитель должен видеть не только картину вещей за месяц, но и общее положение дел за истекший период года. Нельзя принимать принципиальные решения по данным одного месяца, для этого необходимо изучить данные хотя бы за квартал. А вот для принятия решения по минимальному уровню наценки на предстоящий месяц нам понадобятся именно месячные данные.

Наценка за месяц должна как минимум покрывать издержки обращения за месяц. Но так как сначала определяется торговая наценка, а потом начинается торговля, то для расчета минимальной наценки будут использоваться плановые показатели новой системы отчетности.

Например, расходы, которые предприятие оплачивает авансом вперед на несколько месяцев, на предстоящий месяц необходимо запланировать в той доле, которая на этот месяц приходится. Это можно отнести к таким расходам, как оплата единого налога (покупка патента).

Расчеты минимальной наценки будут осуществляться в целом по предприятию, т.к. рассчитывать отдельно наценку для каждой торговой точки невозможно, во-первых, из-за отсутствия в их затратах, а во-вторых, из-за чрезмерной сложности ведения подготовительного учета в этом случае. Таким образом, для расчета минимальной наценки остается отчетность — «В целом по предприятию».

2.3 Рекомендации по организации системы контроллинга для ООО «Здравник»

На основании вышеизложенной информации можно сделать вывод о том, что наиболее уместно возложить функцию контроллинга на финансовый отдел, в частности на главного бухгалтера. Не целесообразно создавать отдельное подразделение, так как ООО «Здравник» является предприятием малого бизнеса, открыто несколько филиалов аптек в городе основного месторасположения. Хотелось бы отметить, что прибыль торгового предприятия можно установить только по результатам финансового учета.

Деятельность ООО «Здравник» наиболее прибыльна в сезонные моменты, поэтому необходимо рассчитывать затраты и определять торговую наценку на определенные виды лекарственных препаратов в соответствии с потребительским спросом, но при этом учитывать, что данное микропредприятие не является монополистом, а развивается и работает в условиях жесткой конкуренции. Кроме того, необходимо учитывать законы и нормативные правовые акты, так как превышение определенного уровня стоимости товара ведет за собой начисление санкций и штрафов.

Недостатки модели контроллинга на ООО «Здравник»:

- сопоставление данных за отчетный месяц будет происходить только с предыдущим месяцем. Или же планирование придется вести отдельно для расчета минимальной наценки, а отдельно — для сверки данных с отчетным периодом;

- невозможно скорректировать суммы покрытия расходов в течение месяца.

Вывод по главе 2

Кризис, спад производства вызвали потребность в опережающем принятии управленческих воздействий. Ответы на эти вопросы могут быть получены при помощи имитационных моделей финансового прогнозирования. Стабильный экономический рост и политические условия, сложившиеся в настоящее время в стране, привели к увеличению потока привлекательности инвестиций, что приводит ко все большему проникновению западных технологий управления в Россию. В условиях ожесточившейся конкуренции все больше и больше предприятий и компаний обращают свое внимание в сторону наукоемких методов борьбы с конкурентами, в числе которых финансовое прогнозирование является одним из самых важных, но пока не получившим широкого применения в России. Наличие самостоятельно управленческого учета и анализа позволяет более четко управлять ресурсами и затратами, ориентируя их на конечные результаты: объем продукции, прибыль и др..

Позиция контроллинга в иерархии предприятия в значительной мере зависит от задач, которые он призван решать. Проблема выбора варианта институционализации контроллинга включает ряд вопросов: создавать ли самостоятельную службу контроллинга или распределить функции контроллинга среди уже имеющихся структурных подразделений; место службы контроллинга в организационной структуре предприятия; в структуре какого подразделения должна находиться эта служба или непосредственно подчиняться первому руководителю. При этом эффективность контроллинга зависит не только от типа организационной структуры, но и от комплекса внутренних и внешних факторов.

Современной тенденцией в организации контроллинга является развитие самоконтроллинга, что ведет к изменению задач контроллеров: становятся более важными задачи моделирования, передачи знаний, оказание услуг и обучение менеджмента, а также распространение новых идей контроллинга. Преимущество самоконтроллинга состоит прежде всего в существенном сокращении времени на реагировании при возникновении отклонений, поскольку в таких условиях важные задачи контроллинга по планированию и контролю выполняется носителями управленческих решений. Тем не менее выполнение менеджерами или сотрудниками всех функций контроллинга не представляется ни возможным, ни целесообразным.

Понятие процесс контроллинга отражает динамическую сторону контроллинга и характеризуется определенной последовательностью действий, выполнение которых обеспечивает достижение поставленной цели. Процесс осуществления процесса контроллинга находится в тесной взаимосвязи с процессом управления и включает в себя следующие 4 этапа:

- формирование системы управления;

- оценка фактического состояния системы;

- определение области воздействия;