С переходом российской экономики на рыночные основы хозяйствования перед предприятиями встала проблема обеспечения производства финансовыми ресурсами. Если при плановой экономике предприятия могли рассчитывать на помощь государства с его системой перераспределения финансовых ресурсов, то в современных условиях хозяйствования решение вопроса выживания и процветания находится в собственных руках предприятия.

Финансовые ресурсы организации — это совокупность собственных денежных доходов и поступлений извне, предназначенных для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с развитием производства.

Финансовые ресурсы предприятия используются на образование денежных фондов целевого назначения (фонд оплаты труда, фонд развития производства, фонд материального поощрения и др.), выполнение обязательств перед государственным бюджетом, банками, поставщиками, страховыми органами и другими предприятиями. Финансовые ресурсы используются также для финансирования затрат на приобретение сырья, материалов, оплату труда. Капитал — часть финансов предприятия, вложенных в производство и приносящих доход по завершении оборота. Другими словами, капитал выступает как превращенная форма финансовых ресурсов.

Финансы предприятий имеют единую целостную ориентацию, но в каждом конкретном случае отражают отраслевые особенности, выражающиеся в специфике оборота капитала, обслуживании воспроизводственных процессов, эмиссионной и инвестиционной деятельности.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Эффективное формирование и использование финансовых ресурсов обеспечивает финансовую устойчивость предприятий, предотвращает их банкротство. В условиях рынка состояние финансов предприятий интересует непосредственных участников экономического процесса.

Целью курсовой работы является исследование финансовых ресурсов предприятия, их сущность, состав, структуру и факторы роста.

Для выполнения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие финансовых ресурсов предприятия и источники их формирования;

- выявить структуру финансовых ресурсов предприятия и факторы роста;

- определить основные проблемы формирования финансовых ресурсов предприятия в Российской Федерации.

Изученная тема «Финансовые ресурсы предприятия, их сущность, состав, структура и факторы роста» находит отражение в таких учебниках как: Смагин В.Н. «Экономика предприятия», Федулова С.Ф. «Финансы», Борисова Е.Р. «Финансы организаций (предприятий)» и др. Также были использованы материалы периодической печати.

«Теория и история менеджмента», специальных журнальных изданий ...

... рекомендуемой кафедрой основной и дополнительной литературы по дисциплине «Теория и история менеджмента», специальных журнальных изданий и электронных ресурсов приведен в конце Методических указаний. На каждой странице эссе должны быть ссылки ...

1. Понятие финансовых ресурсов предприятия и источники их формирования

Финансовые ресурсы – это денежные доходы и накопления извне, находящиеся в распоряжении субъектов хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат, связанных с развитием производства и экономическим стимулированием работников.

В понятие «финансовые ресурсы» различные авторы вкладывают разный смысл. Наиболее широко дискуссионные вопросы определения этого понятия обсуждались в экономической монографической и периодической литературе 60—70-х годов. Наибольшее внимание уделялось вопросам состава финансовых ресурсов, их экономического содержания, связи финансовых ресурсов и денежных средств [13,30].

Наиболее полное исследование экономического содержания, состава, структуры и проблем увеличения финансовых ресурсов принадлежит коллективу авторов под руководством В.К. Сенчагова. Они определяют финансовые ресурсы следующим образом: «Финансовые ресурсы народного хозяйства представляют совокупность денежных накоплений и амортизационных отчислений и других денежных средств в процессе создания, распределения и перераспределения совокупного общественного продукта». Авторы рассматривают финансовые ресурсы в широком смысле, включая в это понятие все денежные средства, образующиеся в процессе создания, распределения и перераспределения общественного продукта. В работе исследуется взаимосвязь финансовых ресурсов и ссудного фонда, а также денежные сбережения населения в системе финансовых ресурсов.

Впервые понятие «финансовые ресурсы» в российской практике было применено при составлении первого пятилетнего плана, одним из разделов которого являлся баланс финансовых ресурсов. Впоследствии этот термин стал широко использоваться в экономической литературе и финансовой практике, причем толкование его было самым разным.

Финансовые ресурсы являются важнейшим источником осуществления расширенного воспроизводства, социально-экономического развития общества. Наращивание объемов финансовых ресурсов — одна из важнейших задач финансовой политики государства. Снижение объема финансовых ресурсов отрицательно сказывается на развитии общества, ведет к сокращению инвестиций, уменьшению фондов потребления, порождает диспропорции в распределении общественного продукта и национального дохода. Влияние финансовых ресурсов на экономическое развитие общества не односторонне. В свою очередь состав и объем финансовых ресурсов зависят от уровня экономического развития государства, от эффективности производства. Экономический рост служит основой для увеличения объемов финансовых ресурсов, а величина финансовых ресурсов, направляемая на расширение и развитие производства, способствует повышению его эффективности.

Финансовые ресурсы формируются и используются на двух уровнях: в масштабах страны и предприятия. Величина и структура источников формирования финансовых ресурсов в масштабах страны определяют возможности расширенного воспроизводства народного хозяйства, повышения жизненного уровня членов общества, роста доходов бюджета государства. Размер финансовых ресурсов, формируемых на уровне предприятия, определяет возможности осуществления необходимых капитальных вложений, увеличения оборотных средств, выполнения всох финансовых обязательств, обеспечения потребностей социального характера.

Трудовые ресурсы предприятия и эффективность их использования

... определение понятию «трудовые ресурсы», как фактору деятельности предприятия. Примерная характеристика показателей, используемых при проведении данного анализа. 2. Исследование на предприятии «СтройЛесКом» производительности труда, динамики численности персонала, использования трудовых ресурсов и фонда рабочего времени. ...

Руководство должно четко представлять, за счет каких источников финансовых ресурсов предприятия будет функционировать и в какие сферы деятельности вкладывать капитал. Финансовое благополучие предприятия и результаты его деятельности зависят от того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура и целесообразна трансформация в основные и оборотные фонды.

Капитал — это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли [11,45].

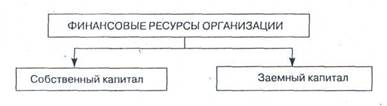

Финансовые ресурсы (капитал) предприятия формируются за счет собственных и заемных источников (рис. 1).

Рис.1. Финансовые ресурсы организации

Также выделяют привлеченные источники, которые являются внешними источниками пополнения собственного капитала предприятия.

Собственный капитал характеризуется простотой привлечения, обеспечивает более устойчивое финансовое состояние и снижает риск банкротства. Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал — основа самостоятельности и независимости предприятия. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем больше в общей сумме капитала доля собственных средств и меньше — заемных, тем более прочно защищены от убытков кредиторов, а следовательно, снижается риск потери.

Однако нужно учитывать, что собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно когда производство носит сезонный характер. Тогда в отдельные периоды на счетах в банке будут накапливаться большие средства, а в другие их будет недоставать. Следует также иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то привлекая заемные средства, оно может контролировать более крупные денежные потоки, расширять масштабы деятельности, повышать рентабельность собственного (акционерного) капитала. Как правило, предприятие берет кредит, чтобы усилить свои позиции на рынке.

В то же время следует учитывать, что пропорционально росту удельного веса заемного капитала возрастает риск снижения финансовой устойчивости и платежеспособности предприятия, снижается доходность совокупных активов за счет выплачиваемого ссудного процента. К недостаткам этого источника финансирования следует отнести также сложность процедуры привлечения, высокую зависимость ссудного процента от конъюнктуры финансового рынка и увеличение в связи с этим риска снижения платежеспособности предприятия.

Финансовое положение предприятия во многом зависит от соотношения собственного и заемного капиталов.

Таким образом, за счет финансовых ресурсов осуществляются финансирование инвестиций, а также авансирование средств оборотного капитала, т.е. все расходы предприятий.

Рассмотрим использование предприятием финансовых ресурсов по некоторым направлениям, главными из которых являются:

- платежи в финансово-банковскую систему (налоговые платежи, платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение взятых ранее ссуд, страховые платежи);

- инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства и его техническим обновлением, переходом на новые прогрессивные технологии, использование ноу-хау;

- инвестирование в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, в государственные займы;

- образование денежных фондов поощрительного и социального характера;

- благотворительные цели, спонсорство.

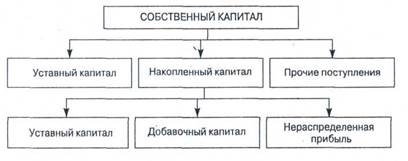

Основным источником финансирования является собственный капитал (рис. 2).

В его состав входят уставный, накопленный капитал (резервный и добавочный капиталы, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

|

Рис. 2. Состав (источники формирования) собственного капитала предприятия

Уставный капитал — это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях — это стоимость имущества; закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях — номинальная стоимость акций; для обществ с ограниченной ответственностью — сумма долей собственников; для арендного предприятия — сумма вкладов его работников и т.д. Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущества и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия, и при корректировке его величины требуется перерегистрация учредительных документов.

При создании предприятия уставный капитал направляется на приобретение основных фондов и формирование оборотных средств в размерах, необходимых для ведения нормальной производственно-хозяйственной деятельности, лицензий, патентов, ноу-хау, использование которых является важным доходообразующим фактором. Таким образом, первоначальный капитал инвестируется в производство, в процессе которого создается стоимость, выражаемая ценой реализованной продукции.

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше их номинальной стоимости.

Резервный капитал создается в соответствии с законодательными актами или учредительными документами за счет чистой прибыли предприятия. Он является страховым фондом для возмещения возможных убытков и обеспечения защиты интересов третьих лиц, если прибыли для выкупа акций, погашения облигаций, выплаты процентов по ним будет недостаточно. По его величине судят о запасе финансовой прочности предприятия. Отсутствие или его недостаточная величина рассматривается как фактор дополнительного риска инвестирования.

Нераспределенная прибыль (непокрытый убыток) отчетного периода отражается в балансе накопительным итогом с начала года. После распределения ее остаток присоединяется к остатку нераспределенной прибыли прошлых лет.

К средствам специального назначения и целевого финансирования относятся ценности, безвозмездно полученные от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

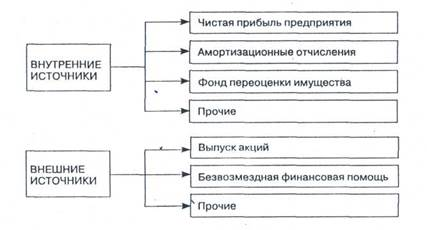

Сформированный основной капитал нуждается в пополнении в процессе осуществления хозяйственной деятельности. Выделяют внутренние и внешние источники пополнения собственного капитала. Источники пополнения собственного капитала представлены на рис. 3. Если предприятие убыточное, собственный капитал уменьшается на сумму полученных убытков.

Основным источником пополнения собственного капитала является прибыль. Значительный удельный вес в составе внутренних источников занимают амортизационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования.

Рис. 3. Источники пополнения собственного капитала предприятия

К прочим формам собственного капитала относятся доходы от сдачи имущества в аренду, расчеты с учредителями и др. Они не играют заметной роли в формировании собственного капитала предприятия.

Основную долю в составе внешних источников формирования собственного капитала занимает дополнительная эмиссия акций. Государственным предприятиям может быть оказана безвозмездная финансовая помощь со стороны государства. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые предприятию физическими и юридическими лицами в порядке благотворительности.

В условиях рыночной экономики производственно-хозяйственная деятельность организации невозможна без использования заемных средств. Заемный капитал организации включает в себя денежные средства или другие имущественные ценности, привлекаемые на возвратной основе для финансирования развития деятельности фирмы. Все формы заемного капитала, используемого фирмой, представляют собой его финансовые обязательства, подлежащие погашению в определенные сроки.

Заемный капитал — это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. (рис. 4).

Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Рис. 4. Источники формирования и пополнения заемного капитала

По целям заемные средства привлекаются:

- для воспроизводства основных средств и нематериальных активов;

- пополнения оборотных активов;

- удовлетворения социальных нужд.

Заемные средства можно привлекать в денежной, товарной форме, в виде оборудования (лизинг) и других видах.

По источникам привлечения заемные средства делятся на внешние и внутренние.

По срочности погашения — на долгосрочные и краткосрочные.

По форме обеспечения — на обеспеченные залогом или закладом, поручительством или гарантией и необеспеченные. В случае ликвидации предприятия обеспеченные обязательства удовлетворяются в приоритетном порядке, необеспеченные — по остаточному принципу.

Для получения дополнительных доходов предприятия вправе приобретать ценные бумаги других предприятий и государства, вкладывать средства в уставный капитал вновь образуемых предприятий и банков, предоставлять их взаймы другим предприятиям на условиях возвратности, срочности и платности. Временно свободные средства предприятия могут выделить из общего денежного оборота.

2.Структура финансовых ресурсов предприятия и факторы роста

Финансовые ресурсы предприятий – это преимущественно прибыль и амортизационные отчисления, доходы от ценных бумаг, паевые взносы, средства спонсоров.

Финансовые ресурсы предприятий предназначены для выполнения финансовых обязательств предприятий, финансирования текущих затрат и затрат, связанных с развитием производства.

Капитал – это стоимость, приносящая прибавочную стоимость; часть финансовых ресурсов, вложенных в производство и приносящий доход по завершении оборота. Другими словами, капитал выступает как превращенная форма финансовых ресурсов.

В первой главе рассматривалось, что финансовые ресурсы по источникам формирования подразделяются на:

- собственные (внутренние);

- привлеченные;

- заемные.

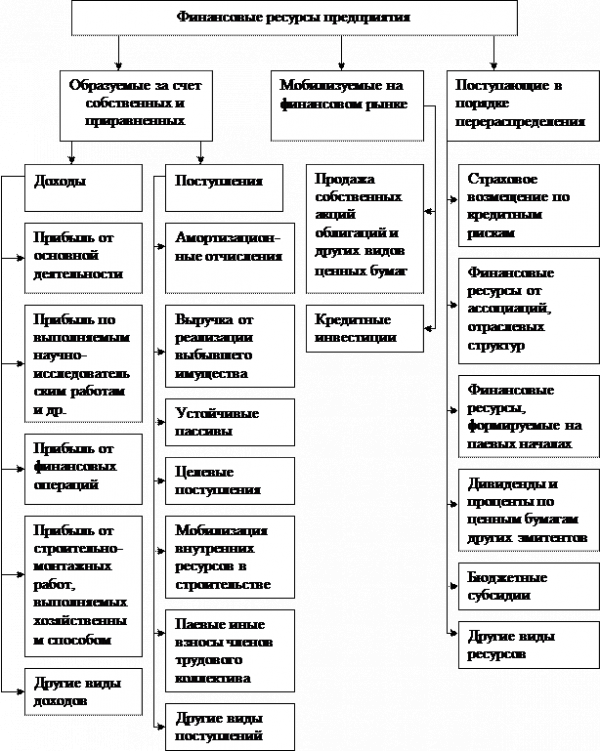

Также в структуре финансовых ресурсов выделяют финансовые ресурсы, поступающие в порядке перераспределения (рис. 5).

В свою очередь собственные финансовые ресурсы включают в себя:

1) доходы, прибыль от основной деятельности;

2) прибыль от прочей деятельности;

3) выручку от реализации выбывшего имущества, за минусом расходов по его реализации;

4) амортизационные отчисления.

Привлеченные источники финансовых ресурсов формируются за счет выпуска ценных бумаг.

Рис. 5. Структура финансовых ресурсов предприятия

На основе возвратности предприятием привлекаются заемные финансовые ресурсы: долгосрочные кредиты банков, средства других предприятий, облигационные займы, источником возврата которых служит прибыль предприятий.

Прибыль является основным источником средств динамично развивающегося предприятия. В балансе она присутствует в явном виде как «прибыль отчетного года» и «неиспользованная прибыль прошлых лет», а также в завуалированном виде как созданные за счет прибыли фонды и резервы. В условиях рыночной экономики величина прибыли зависит от многих факторов, основным из которых является соотношение доходов и расходов. Вместе с тем в действующих нормативных документах заложена возможность определенного регулирования руководством предприятия. К числу таких регулирующих процедур относятся:

- варьирование границы отнесения активов к основным средствам;

- ускоренная амортизация основных средств;

- применяемая методика амортизации малоценных и быстроизнашивающихся предметов;

- порядок оценки и амортизации нематериальных активов;

- порядок оценки вкладов участников в уставный капитал;

- выбор метода оценки производственных запасов;

- порядок учета процентов по кредитам банков, используемых на финансирование капитальных вложений;

- порядок создания резерва по сомнительным долгам;

- порядок отнесения по себестоимости реализованной продукции отдельных видов расходов;

- состав накладных расходов и способ их распределения.

В инвестиционной деятельности прибыль играет двойственную роль: с одной стороны, она может рассматриваться как источник финансирования инвестиций, а с другой стороны – как цель инвестирования.

Средства предприятия, поступающие в порядке перераспределения состоят из:

- страхового возмещения по наступившим рискам;

- финансовых ресурсов, поступающих от концернов, ассоциаций, головных компаний;

- дивидендов и процентов по ценным бумагам других эмитентов;

- бюджетных субсидий.

Финансовые ресурсы используются организацией в процессе производственной и инвестиционной деятельности. Они находятся в постоянном движении и пребывают в денежной форме лишь в виде остатков денежных средств на расчетном счете в коммерческом банке и в кассе организаций.

Организация, заботясь о своей финансовой устойчивости и стабильном месте в рыночном хозяйстве, распределяет свои финансовые ресурсы по видам деятельности и по времени. Углубление этих процессов приводит к усложнению финансовой работы, использованию в практике специальных финансовых инструментов.

Успешная деятельность предприятия невозможна без разумного управления финансовыми ресурсами. Нетрудно сформулировать цели, для достижения которых необходимо рациональное управление финансовыми ресурсами:

- выживание предприятия в условиях конкурентной борьбы;

- избежание банкротства и крупных финансовых неудач;

- лидерство в борьбе с конкурентами;

- максимизация рыночной стоимости предприятия;

- приемлемые темпы роста экономического потенциала предприятия;

- рост объемов производства и реализации;

- максимизация прибыли;

- минимизация расходов;

- обеспечение рентабельной деятельности и т.д.

Приоритетность той или иной цели может выбираться предприятием в зависимости от отрасли, положения на данном сегменте рынка и от много другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия.

Структура финансовых ресурсов предприятий различается в зависимости от организационно-правовой формы предприятия, его отраслевой принадлежности и других факторов.

Несмотря на различия в составе и структуре финансовых ресурсов отдельных предприятий, в общем их объеме по производственным предприятиям наибольший удельный вес занимают собственные средства. Статистических данных о структуре финансовых ресурсов, к сожалению, не имеется. Однако есть данные о структуре финансовых ресурсов, направляемых на финансирование инвестиций. Так, в 2007 г. инвестиции в основной капитал финансировались на 41,5% за счет собственных средств, в том числе на 19,9% за счет прибыли и на 18,1% за счет амортизационных отчислений. Доля привлеченных и заемных средств составила 58,5%, в том числе бюджетных — 21,2% [20].

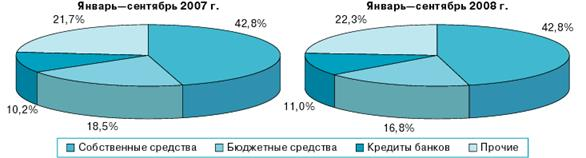

В январе—сентябре 2008 г. финансирование инвестиций в основной капитал осуществлялось в основном за счет привлеченных средств, доля которых в структуре финансирования инвестиций (как и в аналогичный период 2007 г.) составила 57,2% (рис. 6).

Рис. 6. Структура инвестиций в основной капитал по источникам финансирования

За счет бюджетных средств было профинансировано 16,8% от общего объема инвестиций (в январе—сентябре 2007 г. — 18,5%).

Доля кредитов банков составила 11,0% по сравнению с 10,2% в 2007 году [19].

Структура финансовых ресурсов изменялась вместе с развитием экономики. В условиях командно-административной экономики большой удельный вес в составе финансовых ресурсов отечественных предприятий занимали средства государственного бюджета и кредиты Государственного банка СССР, предприятия не имели возможности использовать такие источники финансовых ресурсов как выпуск ценных бумаг, привлечение иностранных инвестиций, кредиты коммерческих банков. Развитие финансового рынка дает предприятиям новые возможности по расширению состава финансовых ресурсов и увеличению их объема.

3.Основные проблемы формирования финансовых ресурсов предприятия в Российской Федерации

Форма собственности организации оказывает существенное влияние на формирование и использование финансовых ресурсов.

Так, государственным и муниципальным унитарным предприятиям формировать финансовые ресурсы помогают государственные и муниципальные органы. В то же время коммерческие организации находятся на полном самофинансировании. Они вынуждены изыскивать средства на фондовом рынке, путем продажи акций и облигаций; на денежном рынке путем получения краткосрочных ссуд; на рынке капиталов путем получения долгосрочных ссуд; мобилизовывать собственные источники.

Крупнейшим реинвестированным источником собственных средств для замены оборудования и новых вложений является в большинстве случаев нераспределенная прибыль коммерческой организации. Нераспределенная прибыль есть результат целенаправленной политики собственников, стремящихся к внутреннему (в отличие от уставного и добавочного капитала) росту собственного капитала коммерческой организации.

Практика показывает, что реинвестирование прибыли — более приемлемая и относительно дешевая форма финансирования коммерческой организации, которая расширяет свою деятельность. К достоинствам варианта реинвестирования прибыли следует отнести: отсутствие дополнительных расходов, связанных с выпуском новых акций (трансакционных издержек); сохранение контроля за деятельностью коммерческой организации со стороны ее владельцев (так как количество акционеров не меняется).

Прибыль коммерческой организации зависит от соотношения доходов, полученных по итогам деятельности, с расходами, обеспечившими эти доходы. Выделяют валовую прибыль, прибыль от продаж, операционную прибыль, прибыль до налогообложения (по данным бухгалтерского учета), налогооблагаемую прибыль (по данным налогового учета), нераспределенную (чистую) прибыль отчетного периода, реинвестированную (капитализируемую нераспределенную) прибыль. Сопоставление выручки (без налогов и сборов в пользу третьих лиц) и производственной себестоимости реализованной продукции (работ, услуг) позволяет сформировать показатель валовой (маржинальной) прибыли. Валовая прибыль, уменьшенная на величину управленческих и коммерческих расходов, есть показатель прибыли от продаж.

Налогообложение прибыли предполагает формирование в регистрах налогового учета показателя прибыли до налогообложения, а на его основе показателя налогооблагаемой прибыли, которая согласно действующему законодательству является объектом налогообложения.

Проблемой формирования прибыли как финансового ресурса является налогообложение. Если раньше увеличение прибыли достигалось в основном за счет роста доходов и (или) сокращения затрат силами трудового коллектива организации, то в последние годы немаловажная роль отводится умению финансового менеджера (либо главного бухгалтера) квалифицированно использовать заложенные в действующих нормативных документах возможности в целях сокращения налогооблагаемой прибыли. Например, применение ускоренной амортизации (в соответствие со ст. 259 Налогового кодекса РФ) не только означает фактический вывод из-под налогообложения части фонда развития, но и позволяет быстро накопить средства для обновления оборудования. Повышение размера отчислений на ремонт основных средств (образования ремонтного фонда) позволяет вывести из налогооблагаемой прибыли средства, направляемые на модернизацию производственного оборудования.

Уменьшая налоговое бремя различными способами организация увеличивает свою прибыль, которая потом идет на производственное и научно-техническое развитие, формирование финансовых активов — приобретение ценных бумаг, вклады в уставные капиталы других компаний и т.п. Часть прибыли, используемая на накопление, направляется на социальные нужды, например финансирование строительства объектов непроизводственного назначения. Конечным результатом использования прибыли является приобретение или создание нового имущества организации.

Очевидно, что большая доля накоплений дает более быстрый рост объемов продаж и прибыли в будущем, в то же время недостаточная доля прибыли, направленной на потребление, может подорвать «экономическое здоровье» коммерческой организации.

Когда внутренних источников финансирования (прибыли и амортизационных отчислений) недостаточно для покрытия все возрастающих инвестиционных потребностей, акционерное общество может прибегнуть к эмиссии новых выпусков акций.

Акция — вид ценной бумаги; единица капитала, которая дает право ее владельцу на долю в распределяемой прибыли и в остаточной стоимости акционерного общества, если оно ликвидируется.

Размещение ценных бумаг (акций, облигаций) на первичном рынке ценных бумаг осуществляется в двух формах:

1) через посредника,

2) путем прямого обращения к инвесторам.

В мировой практике и России наиболее распространен андеррайтинг — способ размещения ценных бумаг на рынке капитала через посредника. Суть его в том, что весь объем выпущенных ценных бумаг продается посреднику, в качестве которого выступает инвестиционный банк (андеррайтер), по оговоренной между банком и коммерческой организацией цене. Банк полностью или частично принимает на себя риски и реализует акции (облигации) на рынке ценных бумаг по более высокой цене. За операцию андеррайтинга банк получает компенсацию в виде разницы между ценой приобретения банком ценных бумаг у коммерческой организации и ценой их реализации на фондовом рынке. Альтернативой андеррайтингу является непосредственная продажа ценных бумаг коммерческой организации инвестиционным фондам (фирмам) и частным лицам.

Проблемой формирования финансовых ресурсов организации путем выпуска акций являются значительные издержки. Помимо оплаты банку за операцию андеррайтинга, эмиссия новых акций влечет за собой и иные административные издержки: оплата регистрационного сбора за эмиссионный проспект, затраты на печать, уплата налога на операции с ценными бумагами и другие расходы.

Практика крупных западных компаний показывает, что большинство из них крайне неохотно прибегает к выпуску дополнительных акций как постоянной составной части финансовой политики. Они предпочитают рассчитывать на собственные возможности, т.е. на развитие компании главным образом за счет реинвестирования прибыли. Причин тому несколько. Во-первых, дополнительная эмиссия акций — весьма дорогостоящий и протяженный по времени процесс (по оценке западных экспертов, расходы могут составить 5—10% номинала общей суммы выпущенных ценных бумаг).

Во-вторых, эмиссия может сопровождаться спадом рыночной цены акций компании-эмитента.

Эффективная производственно-финансовая деятельность организации невозможна без постоянного привлечения заемных средств. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности коммерческой организации, обеспечить более эффективное использование собственного капитала, повысив тем самым рыночную стоимость организации. Практически все известные экономические чудеса — японские, корейские и др. — создавались на основе привлечения заемных средств. В 90-е гг. XX в. тесно сотрудничавшие с Южной Кореей американцы с удивлением обнаружили, что большинство корейских компаний по американским стандартам являются банкротами. Однако это обстоятельство ничуть не мешало корейцам бурно развиваться тридцать лет.

Заемный капитал характеризует в совокупности объем финансовых обязательств (общую сумму долга) предприятия.

За счет долгосрочного финансирования обеспечиваются постоянные потребности в денежных средствах. К долгосрочным кредитам и займам относятся заемные средства, задолженность по которым организация должна погасить более чем через 12 месяцев. Отсчет начинается с 1-го числа календарного месяца, следующего за тем месяцем, в котором кредиты и займы были получены. Долгосрочная и (или) краткосрочная задолженность может быть срочной и (или) просроченной.

Срочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке.

Просроченной задолженностью считается задолженность по полученным займам и кредитам с истекшим согласно условиям договора сроком погашения.

Кредит может быть предоставлен в денежной или товарной форме на условиях срочности, платности, возвратности и материальной обеспеченности.

Рассматривая вариант привлечения средств с помощью долгосрочного кредита, организация выбирает банк, предлагающий меньшую процентную ставку при прочих равных условиях. Условия кредитного договора являются оптимальными для двух сторон, если в основу сделки заложен рыночный уровень процентной ставки, который позволяет уравнять рыночную стоимость капитала, полученную в обмен на задолженность, и нынешнюю стоимость платежей по ней, предстоящих в будущем.

Процент по кредиту определяется путем начисления надбавки к базовой ставке. Базовая ставка устанавливается каждым банком индивидуально исходя из учетной ставки Центрального банка России. Надбавка зависит от срока ссуды, качества обеспечения и степени кредитного риска, связанного с ее предоставлением.

При формировании финансовых ресурсов путем займа средств возникает ряд проблем. Для получения кредита необходимы временные финансовые затраты на подготовку квалифицированного бизнес-плана, на проработку кредитной заявки в коммерческом банке.

Практика российских банков свидетельствует, что их деятельность в области кредитования состоит в основном из краткосрочных ссуд, долгосрочные ссуды занимают незначительный удельный вес. Причинами такой ситуации являются: отсутствие у предприятий заемщиков квалифицированных бизнес планов и соответствующего обеспечения, высока ставка рефинансирования.

Ускорение темпов экономического роста, оздоровление бюджетной системы государства и финансов предприятий во многом зависит от эффективного использования финансовых ресурсов на макро- и микро уровнях. Важное значение для предприятий имеет структура источников образования финансовых ресурсов, и в первую очередь доля собственных средств, характеризуемая различными коэффициентами, которые используются финансовой службой предприятия в аналитической и плановой работах.

Таким образом, успех управления финансовыми ресурсами прямо зависит от структуры капитала предприятия. Структура капитала может способствовать или препятствовать усилиям компании по увеличению ее активов. Она также прямо воздействует на норму прибыли, поскольку компоненты прибыли с фиксированным процентом, выплачиваемые по долговым обязательствам, не зависят от прогнозируемого уровня активности компании. Если фирма имеет высокую долю долговых выплат, возможны затруднения с поиском дополнительных капиталов.

Наличие в необходимых размерах финансовых ресурсов предопределяет финансовое благополучие хозяйствующего субъекта, его финансовую независимость и платежеспособность.

Кроме того, в настоящее время возрастает не только роль руководителей предприятий, членов правлений акционерных компаний, но и финансовых служб, игравших второстепенную роль в условиях административно-командных методов управления. Изыскание финансовых источников развития предприятия, направлений наиболее эффективного инвестирования финансовых ресурсов, операции с ценными бумагами и другие вопросы финансового менеджмента становятся основными для финансовых служб предприятий в условиях рыночной экономики. Суть финансового менеджмента заключается в такой организации управления финансами со стороны соответствующих служб, которая позволяет привлекать дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать их с наибольшим эффектом, осуществлять прибыльные операции на финансовом рынке, покупая и перепродавая ценные бумаги. Достижение успеха в области финансового менеджмента во многом зависит от такого поведения работников финансовых служб, при котором главными становятся инициатива, поиск нетрадиционных решений, масштабность операций и оправданный риск, деловая хватка.

Заключение

Финансовые ресурсы – это денежные доходы и накопления извне, находящиеся в распоряжении субъектов хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат, связанных с развитием производства и экономическим стимулированием работников.

В состав финансовых ресурсов предприятий входят собственные, заемные и привлеченные средства. К собственным финансовым ресурсам предприятий относятся прибыль, амортизационные отчисления, уставный и добавочный капитал, а также так называемые устойчивые пассивы предприятия, включающие источники финансирования, постоянно находящиеся в обороте предприятия, например резервы, образованные в соответствии с учредительными документами предприятия или законодательством. К заемным средствам относят кредиты коммерческих банков и других кредитных организаций, другие займы. Привлеченные финансовые ресурсы — это средства, привлеченные путем выпуска акций, бюджетные ассигнования и средства внебюджетных фондов, а также средства других предприятий и организаций, привлеченные для долевого участия и на другие цели.

Финансовые ресурсы используются организацией в процессе производственной и инвестиционной деятельности. Они находятся в постоянном движении и пребывают в денежной форме лишь в виде остатков денежных средств на расчетном счете в коммерческом банке и в кассе организаций.

Организация, заботясь о своей финансовой устойчивости и стабильном месте в рыночном хозяйстве, распределяет свои финансовые ресурсы по видам деятельности и по времени. Углубление этих процессов приводит к усложнению финансовой работы, использованию в практике специальных финансовых инструментов.

Форма собственности организации оказывает существенное влияние на формирование и использование финансовых ресурсов.

Так, государственным и муниципальным унитарным предприятиям формировать финансовые ресурсы помогают государственные и муниципальные органы. В то же время коммерческие организации находятся на полном самофинансировании. Они вынуждены изыскивать средства на фондовом рынке, путем продажи акций и облигаций; на денежном рынке путем получения краткосрочных ссуд; на рынке капиталов путем получения долгосрочных ссуд; мобилизовывать собственные источники.

Ускорение темпов экономического роста, оздоровление бюджетной системы государства и финансов предприятий во многом зависит от эффективного использования финансовых ресурсов на макро- и микро уровнях. Важное значение для предприятий имеет структура источников образования финансовых ресурсов, и в первую очередь доля собственных средств, характеризуемая различными коэффициентами, которые используются финансовой службой предприятия в аналитической и плановой работах.

Таким образом, успех управления финансовыми ресурсами прямо зависит от структуры капитала предприятия. Структура капитала может способствовать или препятствовать усилиям компании по увеличению ее активов. Она также прямо воздействует на норму прибыли, поскольку компоненты прибыли с фиксированным процентом, выплачиваемые по долговым обязательствам, не зависят от прогнозируемого уровня активности компании. Если фирма имеет высокую долю долговых выплат, возможны затруднения с поиском дополнительных капиталов. Изыскание финансовых источников развития предприятия, направлений наиболее эффективного инвестирования финансовых ресурсов, операции с ценными бумагами и другие вопросы финансового менеджмента становятся основными для финансовых служб предприятий в условиях рыночной экономики.

Список использованной литературы

1. Арсенова, Е. В. Справочное пособие в схемах по «Экономике организаций (предприятий)» / Е. В. Арсенова; О. Г. Крюкова. — М. : Финансы и статистика , 2008. — 175 с.

2. Борисова, Е. Р. Финансы организаций (предприятий) : учебное пособие для кооперативных вузов : (новые образовательные технологии) / Е. Р. Борисова ; отв. ред. В. И. Елагин ; Рос. ун-т кооп., Чебоксар. кооп. ин-т . — Чебоксары : [б. и.] , 2007. — 235 с.

3. Волков, О. И. Экономика предприятия : курс лекций / О. И. Волков ; В. К. Скляренко . — М. : ИНФРА-М , 2007. — 280 с.

4. Гаврилова, А. Н. Финансы организаций (предприятий): учебное пособие для вузов / А. Н. Гаврилова; А. А. Попов. — Изд. 4-е, стер. — М.: КноРус , 2008. — 597 с.

5. Ивасенко, А. Г. Финансы организаций (предприятий): учебное пособие / А. Г. Ивасенко; Я. И. Никонова. — М. : КноРус , 2008. — 208 с.

6. Ионова, А. Ф. Финансовый менеджмент : учебное пособие / А. Ф. Ионова ; Н. Н. Селезнева. — М. : Проспект , 2010. — 582 с.

7. Ковалев, В. В. Финансы организаций (предприятий): учебник / В. В. Ковалев; Вит. В. Ковалев. — М.: Проспект , 2007. — 352 с.

8. Нешитой, А. С. Инвестиции : учебник для ВУЗов / А. С. Нешитой . — 6-е изд., перераб. и испр . — М. : Дашков и К’ , 2007. — 371 с.

9. Нешитой, А. С. Финансы : учебник для вузов по экономическим специальностям / А. С. Нешитой . — Изд. 7-е, перераб. и доп . — М. : Дашков и К’ , 2007. — 510 с.

10. Розанова, Н. М. Экономический анализ фирмы и рынка : учебник для вузов / Н. М. Розанова ; И. В. Зороастрова . — М. : ЮНИТИ-ДАНА , 2009. — 279 с.

11. Смагин, В. Н. Экономика предприятия : учебное пособие для вузов / В. Н. Смагин . — 2-е изд., испр . — М. : КноРус , 2007. — 159 с.

12. Титов, В. И. Экономика предприятия : учебник / В. И. Титов . — М. : Эксмо , 2007. — 412 с.

13. Федулова, С. Ф. Финансы : учебное пособие для вузов / С. Ф. Федулова . — 2-е изд., перераб. и доп . — М. : КноРус , 2008. — 393 с.

14. Финансы : учебник для ВУЗов / ред. Г. Б. Поляк . — 3-е изд., перераб. и доп . — М. : ЮНИТИ-ДАНА , 2007. — 703 с.

15. Финансы и кредит, 21(2007) Сысоева, Е. Ф. Финансовые ресурсы и капитал организации: воспроизводственный подход / Е. Ф. Сысоева. — С. 6-11.

16. Финансы организаций (предприятий) : учебник для вузов / ред. Н. В. Колчина . — 4-е изд., перераб. и доп . — М. : ЮНИТИ-ДАНА , 2009. — 382 с.

17. Черненко, А. Ф. Финансовое положение и эффективность использования ресурсов предприятия : монография / А. Ф. Черненко ; Н. Н. Илышева ; А. В. Башарина . — М. : ЮНИТИ-ДАНА , 2009. — 208 с.

18. Чернецкий, Ю. А. Мировая экономика : курс лекций / Ю. А. Чернецкий . — 2-е изд., перераб. и доп . — М. : Эксмо , 2009. — 399 с.

19. www.cbr.ru

20. www.gks.ru