В ходе радикальных преобразований Россия столкнулась с новыми процессами, связанными с дестабилизацией финансовой системы, неплатежеспособностью предприятий, ростом инфляции, которые в значительной мере обусловили спад производства и инвестиционной активности. Это, в свою очередь, оказало негативное влияние на осуществление природоохранной деятельности, на рациональное использование и воспроизводство природных ресурсов.

Изучение региональных экологических проблем дает основание считать, что неблагоприятная экологическая обстановка продолжает сохраняться с одной стороны как следствие неразумного экономического хозяйствования, слабой социальной защищенности населения и примитивного потребительского отношения к природным и минерально-сырьевым ресурсам. С другой стороны, сложившееся эколого-экономическое неблагополучие во многом обусловлено отсутствием комплексного рассмотрения и оценки факторов эффективности природопользования как на государственном, так и на региональном уровне.

К негативным факторам воздействия на эколого-экономическую ситуацию следует также отнести отсутствие нового организационно-экономического механизма природопользования, особенно на уровне регионов, в которых пока слабо поставлены учет и оценка природных ресурсов и практически не ведутся их комплексные кадастры. В недостаточной степени осуществляется координация работ по изучению и воспроизводству ресурсов, не обеспечивается экономическое регулирование использования ряда видов природных ресурсов, а главное — не осуществляется комплексное управление природопользованием. Усугубляет ситуацию непрекращающаяся перестройка государственных структур управления, в том числе по использованию природных ресурсов.

Попытки решения экологических проблем без устранения причин их возникновения не могут быть успешными, поскольку любое увеличение техногенного воздействия на природу в результате экстенсивного промышленного роста приводит к усилению процессов ее деградации и требует все большего количества материальных и финансовых средств на ее восстановление.

В связи с этим сегодня вопросу формирования финансовых вопросов охраны окружающей среды придается важное значение. Данный механизм в ходе своего функционирования будет способствовать решению региональных проблем экологизации природопользования, охраны окружающей среды и воспроизводству природных ресурсов, что в настоящее время является одним из важнейших условий устойчивого социально-экономического развития и повышения благосостояния общества.

Курсовая — Основные элементы экономического механизма природопользования

... экономического механизма природопользования в условиях перехода к рынку: платность природопользования; система экономического стимулирования природоохранной деятельности; плата за загрязнение окружающей природной среды; создание рынка природных ресурсов; ... характер по отношению к макроэкономическим мероприятиям. Существенной проблемой для охраны окружающей среды является институциональная ...

Современный механизм охраны окружающей среды предполагает такой вариант защиты, как экономические санкции.

Цель данной работы — исследование финансовых вопросов охраны окружающей среды.

Задачи работы:

- исследовать основные проблемы охраны окружающей среды;

- провести анализ основных экономических механизмов, закрепленных современным российским законодателем в целях охраны окружающей среды;

- провести исследование проблемы распределения платежей в целях охраны окружающей среды.

1. Теоретические основы финансирование охраны окружающей среды

1 Охрана окружающей среды как актуальная проблема современности

Законодательство в области охраны окружающей среды призвано обеспечить гармоничное сочетание корпоративных интересов хозяйствующих субъектов и физических лиц, участвующих в производственной деятельности, с интересами общества в целом, при условии не нанесения ущерба окружающей природной среде и сохранения ее для будущих поколений.

В настоящее время совершенствуется законодательство Российской Федерации с целью обеспечения требований соблюдения производителями экологических нормативов и стандартов, составной частью которого должно стать стимулирование предприятия на переход к наилучшим существующим технологиям. Только в этом случае будет достигнуто сокращение энерго- и ресурсопотребления, уменьшение загрязнения окружающей среды.

В период перехода промышленности на новый технологический уровень законодательство об охране окружающей среды должно отражать поэтапный характер перехода и содержать нормы, регулирующие необходимые издержки на природоохранную деятельность, которые не явились бы чрезмерно обременительными для предприятия, в частности, и для общества в целом. В случае нарушения баланса между интересами промышленности, экологической безопасностью и решением социальных вопросов рассчитывать на успех перехода промышленности на новый технологический уровень вряд ли следует. Поэтому корректно построенная нормативная правовая база и создание механизмов ее реализации — вопрос исключительно важный и требующий быстрого решения.

Планируемое вступление России в ВТО потребует от предприятий приведения технологии производства и продукции к международным экологическим стандартам. Они должны будут в сжатые сроки модернизировать производство, финансировать региональные природоохранные мероприятия, и возмещать вред окружающей среде, нанесенный в результате их предыдущей деятельности.

Правовое регулирование должно стимулировать создание действенной, мощной экологической службы организаций, оказывающих значительное негативное воздействие на окружающую среду. Переход на новую модель хозяйствования с соблюдением международных стандартов природопользования и охраны окружающей среды в части технологии производства и продукции позволит осуществить комплексной подход к решению проблем экологии, эффективно использовать ресурсы предприятия, оптимизировать затраты на природопользование и частично или полностью предотвратить ущемление интересов российских производителей на международном рынке по экологическим причинам.

В Федеральном законе от 10 января 2002 года № 7-ФЗ «Об охране окружающей среды» устанавливается, что хозяйственная и иная деятельность осуществляется на основе платности природопользования и возмещения вреда окружающей среде. Федеральный закон «Об охране окружающей среды» на данный момент не привел к практическим результатам в части создания действенных механизмов регулирования природопользования. Природоохранным законодательством предусмотрена выдача предприятиям не только нормативов, но и лимитов на негативное воздействие, что следует учесть в формулировке соответствующей статьи Федерального закона «Об охране окружающей среды», предусматривающей ответственность субъектов хозяйственной деятельности за превышение установленных в разрешительных документах нормативов допустимого воздействия на окружающую среду.

Экономика и окружающая среда

... экономику» приравнять к стремлению сохранить современную структуру производства и занятости, в которой ради производственно-экономических интересов часто пренебрегают мероприятиями по охране окружающей среды. Проблема ... нехватки ресурсов. В последние десятилетия загрязнение воздуха, воды и почвы показало, что окружающую среду нельзя, как ...

В подзаконных нормативных актах в области экологии и природопользования предусматривается возможность получать органам исполнительной власти, органам местного самоуправления, юридическим и физическим лицам безвозмездно от природопользователей информацию, необходимую для выполнения возложенных на них задач. Эти положения используются для перекладывания части обязанностей по осуществлению государственного экологического мониторинга на природопользователей, осуществляющих производственный контроль. Производственный контроль проводится по ограниченным показателям в соответствии с установленными сроками и не может подменять государственный экологический мониторинг, поэтому в текст нормативных правовых актов надо внести соответствующие уточнения.

Необходима государственная финансовая поддержка природоохранной деятельности путем существенного увеличения финансирования федеральных и региональных целевых экологических программ — как механизм участия государства в ликвидации последствий антропогенного воздействия на окружающую природную среду, действовавший в предшествующие годы.

Таким образом, в настоящее время необходима гармонизация федерального природоохранного законодательства с международными нормами в области природопользования и охраны окружающей среды. Вместе с тем не следует решать серьезную проблему перехода к экологически чистым технологиям только путем введения жестких экологических требований (стандартов), установленных для промышленных предприятий в развитых странах с устойчивой экономикой.

2 Экономические и социальные проблемы охраны окружающей среды

Охрана окружающей среды и рациональное использование ее ресурсов в условиях бурного роста промышленного производства стала одной из актуальнейших проблем современности. Результаты воздействия человека на природу необходимо рассматривать не только в свете развития технического прогресса и роста населения, но и в зависимости от социальных условий, в которых они проявляются. Отношение к природной среде является мерой социальных и технических достижений человеческого общества, характеристикой уровня цивилизации. Сотрудничество между странами в области охраны природы осуществляется через такие организации как Европейский экономический союз (ЕЭС), Организация объединенных наций (ООН) в рамках “Программы ООН по окружающей среде” (ЮНЕП).

К главным направлениям деятельности ЮНЕП относятся экологические проблемы населенных пунктов, а также проблемы здоровья и благосостояния человека, охрана наземных экосистем и борьба с распространением пустынь, деятельность, связанная с экологическим образованием и информацией, торговые, экономические и технологические аспекты по защите природы, защита Мирового океана от загрязнения, охрана растительности и диких животных, экологические вопросы энергетики.

Характеристика водного фонда Республики Беларусь

... водного фонда Республики Беларусь; выявить особенности водопользования в Республике Беларусь; рассмотреть экологические проблемы водопользования на территории Республики Беларусь; изучить особенности управления водопотреблением и меры охраны водных ресурсов ... в состоянии окружающей среды. В настоящее время водопользование в республике осуществляется с изъятием водного ресурса из водных объектов ( ...

Экономическая проблема охраны окружающей среды заключается в оценке ущерба, нанесенного загрязнением атмосферы, водных ресурсов, разработкой и использованием недр. Экономический ущерб представляет собой затраты, возникающие вследствие повышенного (сверх того уровня, при котором не возникает негативных последствий) загрязнения воздушной среды, водных ресурсов, земной поверхности. Загрязненная природная среда может отрицательно воздействовать на “реципиентов” (людей, промышленные, транспортные и жилищно-коммунальные объекты, сельскохозяйственные угодья, леса, водоемы и т.п.).

Эти отрицательные воздействия проявляются в основном в повышении заболеваемости людей и ухудшения их жизненных условий, в снижении продуктивности биологических природных ресурсов, ускорения износа зданий, сооружений и оборудования. В связи с вышеизложенным можно выделить следующие группы затрат: затраты, направленные на предотвращение вредного воздействия загрязненной окружающей среды на реципиентов, и затраты, вызываемые этим воздействием. К первой группе относятся затраты на перемещение реципиентов за пределы зон локальных загрязнений окружающей среды, на озеленение санитарно-защитных зон, на сооружение и эксплуатацию систем очистки воздуха, поступающего в жилые помещения. Затраты, отнесенные ко второй группе, включают расходы на медицинское обслуживание заболевших от загрязненного воздуха, оплату бюллетеней, компенсацию потерь продукции из-за повышения заболеваемости, на компенсацию снижения продуктивности биологических земельных и водных ресурсов.

Экономическая эффективность от мероприятий,, предупреждающих локальное загрязнение воздушной среды “Э1”, может быть определена по формуле 1:

Э1 = У+Д-З, (1)

где У — размеры предотвращаемого годового ущерба от загрязнения воздушной Среды, руб.,

Д — годовой дополнительный доход от улучшения производственных результатов деятельности предприятия при реализации противозагрязняющих воздух мероприятий, включая рентабельную утилизацию загрязняющих веществ (для горных предприятий, в частности метана), руб.,

З — приведенные затраты на предотвращение или снижение загрязнения воздушной среды, руб. При “З” больше или равно У+Д противозагрязняющие мероприятия становятся экономически неэффективными, однако они могут быть социально оправданными.

Таким образом, экономическая проблема охраны окружающей среды заключается в оценке ущерба, нанесенного загрязнением атмосферы, водных ресурсов, разработкой и использованием недр. Экономический ущерб представляет собой затраты, возникающие вследствие повышенного (сверх того уровня, при котором не возникает негативных последствий) загрязнения воздушной среды, водных ресурсов, земной поверхности.

3 Характеристика основных источников финансирования охраны окружающей среды

Источниками финансирования природоохранных мероприятий в настоящее время являются:

- бюджеты (федеральный, субъекты федерации, местные);

- средства предприятий;

- прочие (проекты, иностранные поступления и др.).

Бюджетное финансирование.

Средства в региональный и местный бюджет поступают за счет платежей в сфере природопользования и охраны природы. Законодательством РФ также установлено, что из бюджета вышестоящего уровня в бюджет нижестоящего могут поступать дотации, субсидии, субвенции, которые предусматривают и целевое инвестирование природоохранной деятельности. Например, в соответствии с Законом РФ «О субвенциях республикам в составе Российской Федерации, краям, областям, автономной области, автономным округам, Москве и Санкт-Петербурге» на реализацию инвестиционных экологических программ может предоставляться финансовая помощь в виде субвенций из Федерального бюджета и внебюджетных фондов. Порядок и условия предоставления и использования этих субвенций регламентируются указанным законодательным актом.

Собственные средства предприятий.

В нынешних условиях значительно возрастает роль предприятии, которые являются основными исполнителями природоохранных мероприятий в регионе и обладают для этого собственными средствами.

Конечно, на практике спектр привлекаемых средств из различных каналов разнообразнее. Источниками ресурсов финансирования природоохранной деятельности также могут быть различные сочетания средств бюджетов всех уровней, собственные средства предприятий, внебюджетные экологические фонды, кредиты банков, займы в инвалюте, средства населения. Однако действия территориальных органов в регионах по инвестированию природоохранных мероприятий из различных источников финансирования не всегда должным образом координируются, и это ведет к дублированию, распылению материальных, трудовых и денежных средств. Вот почему должны быть четко разграничены функции, выполняемые соответствующими органами управления при осуществлении природоохранной деятельности на территории.

Таким образом, существуют несколько источников финансирования охраны окружающей среды: бюджетные средства, средства предприятий, и другие средства к которым относятся проекты, иностранные поступления и др.

2. Анализ основ экономического механизма охраны окружающей среды

1 Анализ и оценка платежей за природопользование в РФ за 2007 — 2009 г

Для установления размера платы за использование природными ресурсами разработаны нормативы с расчетами оценки получаемых благ и приносимого вреда в сферах использования земли недр земли, воздушных и водных сред. Если приведенные методы экономической оценки природных ресурсов позволяют оценить частичное использование ценностного курса на момент расчета для размеров платы в бюджет, то эти методики не дают возможности оценить принадлежащие стране богатства в полном объеме, выделить оставшееся в недрах к использованию, определить очередность их изъятия с учетом возможности технологии, продолжительности хранения и их добычи (например, жидкой нефти, перетекающей по закону сообщающихся сосудов).

Поэтому из-за отсутствия оценки всего потенциала богатств РФ существующие экономические методы расчета величины налогов и сборов за природопользование не только не стимулируют работы по сохранению и воспроизводству природных запасов, но и обедняют бюджет, в котором величина налогов и сборов отражает только используемые природные ресурсы. Существуют следующие методы оценки природных ресурсов:

- воспроизводственный метод позволяет определять стоимость природного ресурса как совокупность затрат, требуемых для воспроизводства частично потребляемого вида сырья на планируемый период;

- результативный метод позволяет вести экономическую оценку только

природных ресурсов, приносящих доход, через разницу доходов и текущих затрат;

- рентный и монопольно-ведомственный методы расчёта исходят из выбора наиболее ценного сырья для добычи при минимальных затратах, ориентированных на средний уровень, с обоснованием разделения собственника ресурсов и его пользователя.

Система платежей за природные ресурсы включает:

Налоговые платежи:

- налог на добычу полезных ископаемых;

- регулярные платежи за добычу полезных ископаемых;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

Неналоговые платежи, администрируемые налоговыми органами:

платежи при пользовании природными ресурсами.

Платежи за природные ресурсы разделены между федеральным и местным бюджетами. В соответствии с Налоговым кодексом РФ к федеральным отнесены:

- сбор за пользование объектами животного мира и водными биологическими ресурсами;

- водный налог;

- налог на добычу полезных ископаемых.

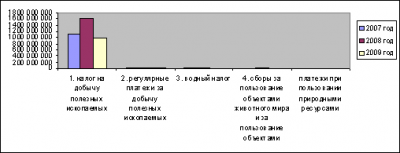

Поступления в федеральный бюджет РФ платежей за пользование природными ресурсами характеризует табл. 1:

охрана окружающая платеж природопользование

Таблица 1. Платежи за пользование природными ресурсами (тыс. руб.)

|

Платежи |

2007 год |

2008 год |

2009 год |

Отклонение 2009/2007 |

|

|

тыс.руб. |

% |

||||

|

Налоговые платежи за пользование природными ресурсами: |

1 157 362 173 |

1 637 515 095 |

1 006 261 320 |

-151 100 853 |

13,05562 |

|

1. налог на добычу полезных ископаемых |

1 122 907 464 |

1 604 650 148 |

981 529 402 |

-141 378 062 |

12,59036 |

|

2. регулярные платежи за добычу полезных ископаемых |

13 762 478 |

18 356 401 |

16 254 173 |

2 491 695 |

18,10499 |

|

3. водный налог |

14 835 202 |

13 016 556 |

8 090 547 |

-6 744 655 |

45,46386 |

|

4. сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

5 857 029 |

13 016 556 |

387 198 |

-5 469 831 |

93,38917 |

|

Неналоговые платежи за пользование природными ресурсами: |

437 736 |

398 024 |

380 877 |

-56 859 |

12,98934 |

|

платежи при пользовании природными ресурсами |

437 736 |

398 024 |

380 877 |

-56 859 |

12,98934 |

Из таблицы 1 можно сделать вывод, что к 2009 году платежи за пользование природными ресурсами сократились на 151 100 853 тыс. руб., что составляет примерно 13% от тех же данных в 2007 году.

Рис. 1 Структура платежей за пользование природными ресурсами за 2007-2009 год, тыс. руб.

Проанализировав диаграмму (рис. 1), можно сделать вывод о том, что максимальный объем платежей за пользование природными ресурсами приходится на 2008 год. В 2009 году наблюдается резкое снижение поступления платежей даже по сравнению с 2007 годом.

Рис.2 Динамика платежей за пользование природными ресурсами за 2007-2009 год.

Из диаграммы (рис. 2) видно, что основную часть платежей за пользование природными ресурсами за все три года составляет налог на добычу полезных ископаемых.

Рис.3 Структура платежей за пользование природными ресурсами за 2007-2009 год.

На основе диаграммы (рис. 3) можно сделать вывод, что в 2007 г. большую часть платежей составил водный налог, в 2008 г. — сборы за пользование объектами животного мира и за пользование объектами, в 2009 г. — регулярные платежи за добычу полезных ископаемых.

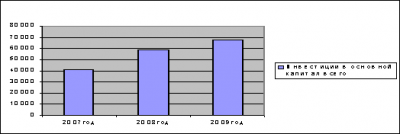

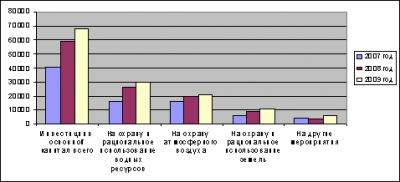

Одним из источников финансирования природоохранных мероприятий является инвестиции в основной капитал, направленные на охрану окружающей среды и рациональное использование природных ресурсов (табл.2).

Инвестиции в основной капитал, направленные на охрану окружающей среды и рациональное использование природных ресурсов

(в фактически действовавших ценах, млн. руб.)

|

Платежи |

2007 год |

2008 год |

2009 год |

Отклонение 2007/2009 |

|

|

млн.руб |

% |

||||

|

Инвестиции в основной капитал всего — в том числе: |

41167 |

58737 |

68188 |

27021 |

65 |

|

На охрану и рациональное использование водных ресурсов |

15747 |

26143 |

30241 |

14494 |

92 |

|

На охрану атмосферного воздуха |

15521 |

19839 |

21316 |

5795 |

37 |

|

На охрану и рациональное использование земель |

5563 |

9205 |

11026 |

5463 |

98 |

|

На другие мероприятия |

4335 |

3550 |

5604 |

1269 |

29 |

Источник: «Российский статистический ежегодник» 2007,2008,2009 годов.

Из таблицы 2 можно сделать вывод, что к 2009 году инвестиции в основной капитал выросли на 27021 млн. руб., что составляет 65% от тех же данных в 2007 году.

Рис.4 Инвестиции в основной капитал на охрану окружающей среды и рациональное использование природных ресурсов за 2007-2009 год.

Величина инвестиций характеризует величину затрат, направляемых на приобретение, создание и воспроизводство природоохранных объектов (строительство очистных сооружений, создание особо охраняемых природных территорий и т.д.).

Увеличение инвестиций свидетельствует о более устойчивом развитии территории, что можно наблюдать на рис.4.

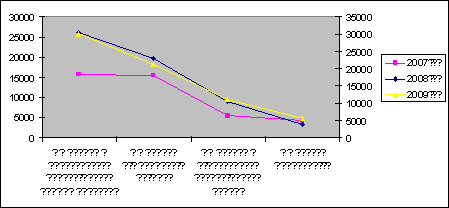

Рис. 5 Инвестиции в основной капитал на охрану окружающей среды и рациональное использование природных ресурсов за 2007-2009 год

Инвестиции в основной капитал, направленные на охрану окружающей среды и рациональное использование природных ресурсов позволяют более эффективно решать проблемы охраны окружающей среды, принимать превентивные меры, не допуская загрязнения водных ресурсов, атмосферного воздуха и т.д. Это позволяет нам предотвратить деградацию биосферы, резкое ухудшение экологической обстановки. Направления инвестиции показаны на рисунке 5.

Рис. 6 Динамика направлений инвестиций на охрану окружающей среды за 2007-2009 год.

Динамика приведенных показателей имеет положительную тенденцию к снижению негативной нагрузки на окружающую среду во времени (рис. 6)

Таким образом, система платежей за природные ресурсы делится на налоговые и неналоговые платежи. Максимальный объем платежей за пользование природными ресурсами приходится на 2008 год. В 2009 году наблюдается резкое снижение поступления платежей даже по сравнению с 2007 годом. В то же время, наблюдается положительная динамика инвестиций на охрану окружающей среды с 2007 по 2009 гг.

2 Анализ экономических санкций предприятий за вред нанесенный окружающей среде

По степени загрязнения главное воздействие на окружающую среду оказывают предприятия, добывающие минеральные ресурсы, химические, нефтехимические и целлюлозно-бумажного производства, а также автотранспорт. Поэтому были разработаны экономические санкции, которые применяются при нарушении законов природопользования.

Платежи за загрязнение окружающей среды (в формулировках нового Федерального закона об охране окружающей среды — платежи за негативные воздействия на окружающую среду; в формулировках Налогового кодекса- экологический налог) в настоящее время устанавливаются в соответствии с порядком, утвержденным Постановлением Правительства от 28 августа 1992 г. № 632 «Об утверждении порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия».

Настоящий порядок предусматривает взимание платы за такие виды вредного воздействия на окружающую природную среду как:

- выбросы в атмосферу загрязняющих веществ от стационарных и передвижных источников;

- сбросы загрязняющих веществ в поверхностные и подземные водные объекты;

- другие виды вредного воздействия (шум, вибрация, электромагнитные и радиационные воздействия и т.п.).

Для исчисления размера платежей по каждому ингредиенту загрязняющего вещества указанным постановлением устанавливается два вида базовых нормативов платы:

- а) за выбросы, сбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия в пределах допустимых нормативов;

- б) за выбросы, сбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия в пределах установленных лимитов (временно согласованных нормативов).

Между этими двумя видами базовых размеров установлено 5-кратное повышающее соотношение. Это соотношение означает, что ставки платы в объемах предельно допустимых нормативов в 5 раз меньше ставок платы в объемах лимитов.

За превышение лимитов к базовым размерам платы категории б) устанавливается дополнительный 5-кратный коэффициент, выполняющий роль штрафной санкции.

При определении суммы платежа предусмотрен механизм зачета расходов предприятий на проведение природоохранных мероприятий. Этот механизм заключается в том, что размер платежей мог уменьшаться на сумму средств, потраченных на создание очистительных сооружений.

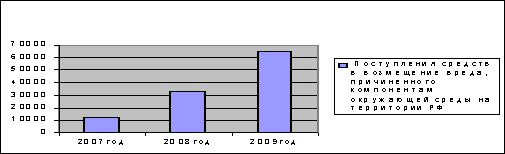

Таблица 3.

Поступления средств в возмещение вреда, причиненного компонентам окружающей среды на территории РФ (млн.руб)

|

Годы |

2007год |

2008год |

Отклонение 2007-2009год |

||

|

млн.руб. |

% |

||||

|

Поступления средств в возмещение вреда, причиненного компонентам окружающей среды на территории РФ |

12061 |

33519,7 |

64798 |

52737 |

537 |

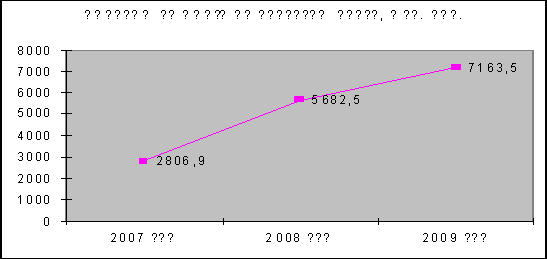

В 2009 году нарушителям природоохранного законодательства, в возмещение вреда, нанесенного компонентам окружающей среды, и рассчитанного по действующим методикам, предъявлено исков на общую сумму 64,8 млн. руб. (табл.3).

Динамика поступления средств в возмещение вреда, причиненного компонентам окружающей среды на территории РФ по годам приведена на рис. 7,8,9.

Рис.7. Динамика поступлений средств в возмещение вреда, причиненного компонентам окружающей среды на территории РФ в 2007-2009 года, млн. руб.

Из рисунка 7 можно сделать вывод об увеличении причинения вреда компонентам окружающей среды, выявленных и оплаченных нарушителями. Причины этого могут быть следующие:

- ужесточение в контроле и мониторинге охраны окружающей среды;

- возрастание штрафных тарифов;

- увеличение нарушений в природопользовании.

Первые два варианта не вызывают опасений, но третий вариант более опасен для экологии и в целом для экономики РФ.

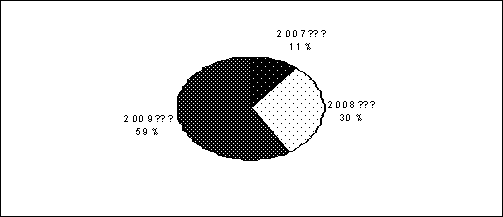

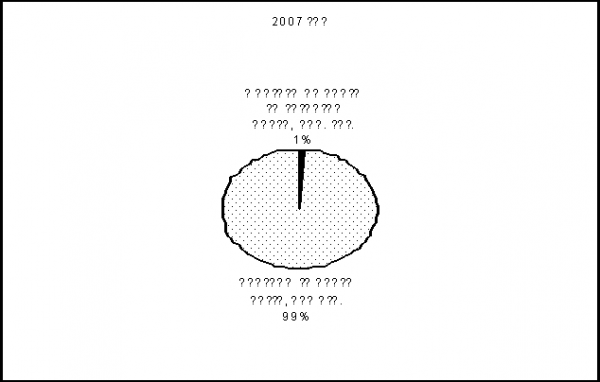

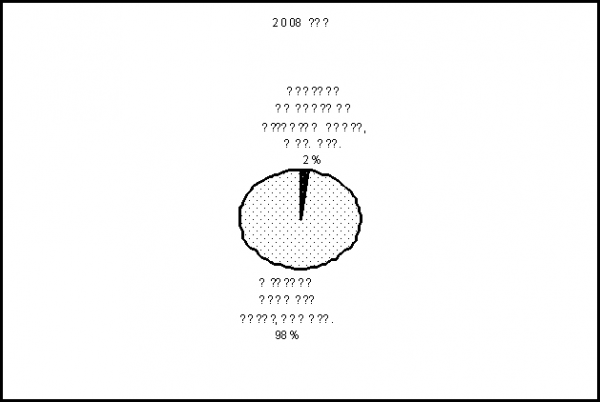

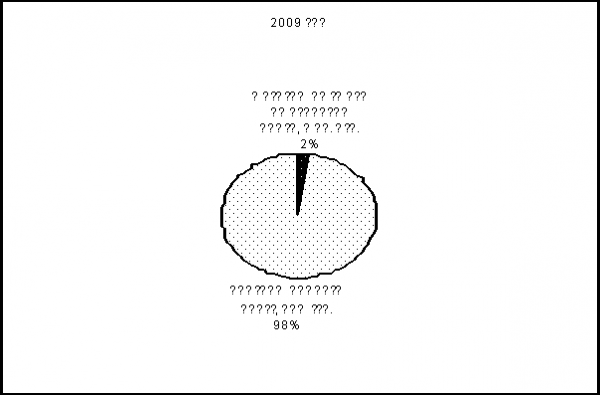

Рис.8. Процентное соотношение поступлений средств в возмещение вреда, причиненного компонентам окружающей среды на территории РФ в 2007-2009 года, млн.руб.

На рисунке 8 показано процентное соотношение поступивших средств в возмещении вреда, причиненного компонентам окружающей среды. С каждым годом идет увеличение в среднем на 24% всех поступивших средств.

Таблица 4.

Размер предъявленных исков в возмещение вреда различным компонентам окружающей среды за 2007-2009год (млн.руб).

|

Компоненты |

Вода |

Почва |

Зеленые насаждения |

Воздух |

|

Размер предъявленных исков в возмещение вреда различным компонентам окружающей среды. |

297,2 |

230,5 |

64171 |

98,8 |

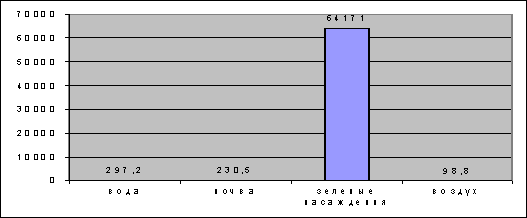

В таблице 4 даны сравнительные данные о размерах предъявленных исков в возмещении вреда различным компонентам окружающей среды.

Рис. 9 Размер предъявленных исков в возмещение вреда различным компонентам окружающей среды, млн. руб.

На рис. 9, 10 приведены сравнительные данные о размерах предъявленных исков в возмещение вреда различным компонентам окружающей среды. Наибольший размер исков, предъявленных в возмещение вреда компонентам окружающей среды, приходится на зеленые насаждения.

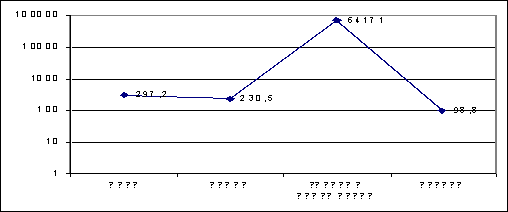

Рис. 10 Динамика размера предъявленных исков в возмещение вреда различным компонентам окружающей среды, млн. руб.

Изучив динамику размера предъявленных исков в возмещении вреда различным компонентам окружающей среды можно сделать несколько выводов:

- выявить вредное воздействие зеленым насаждениям легче, чем другим компонентам окружающей среды (что более вероятно);

- зеленые насаждения более уязвимы для негативного воздействия окружающей среды в условиях промышленного роста.

Таким образом, предусматривается взимание платы за такие виды вредного воздействия на окружающую природную среду как:

- выбросы в атмосферу загрязняющих веществ от стационарных и передвижных источников;

- сбросы загрязняющих веществ в поверхностные и подземные водные объекты;

- другие виды вредного воздействия (шум, вибрация, электромагнитные и радиационные воздействия и т.п.).

В период с 2007 по 2009 гг. происходит увеличение причинения вреда компонентам окружающей среды, выявленных и оплаченных нарушителями. Наибольший размер исков, предъявленных в возмещение вреда компонентам окружающей среды, приходится на зеленые насаждения.

3 Анализ направлений платежей в целях охраны окружающей среды

Наличие финансовых ресурсов в сфере охраны окружающей среды определяет возможности решения имеющихся экологических проблем. Расходы на охрану окружающей среды в основном ведутся в следующих направлениях:

реконструкции очистных сооружений и содержания мусоросжигательных заводов.

мероприятия по охране животных,

контроль в области экологии <#»581819.files/image011.gif»>

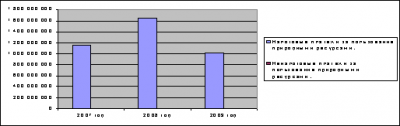

Рис.11 Динамика расходов федерального бюджета на экологию за 2007-2009 год, млн.руб.

Диаграмма расходов (рис. 11) показывает разницу между расходами бюджета всего и той части, которая выделяется на экологию. С каждым годом с увеличением расходов бюджета соответственно увеличиваются и расходы на экологию.

Рис.12 Динамика расходов федерального бюджета на экологию за 2007-2009 год, млн.руб.

Динамика расходов на экологию (рис. 12) показывает увеличение данного вида расходов. Это объясняется ростом промышленных городов и заводов, а следовательно увеличением негативного влияния промышленности на экологию.

Рис. 13 Доля расходов бюджета и расходов бюджета на экологию.

Из рисунка 13 видно, что расходы бюджета на экологию за три года составляют всего 1-2 % от всего объема расходов. Это указывает на необходимость повышения расходных статей бюджета на экологию.

Таким образом, расходы на охрану окружающей среды в основном ведутся в следующих направлениях:

реконструкции очистных сооружений и содержания мусоросжигательных заводов.

мероприятия по охране животных,

контроль в области экологии <http://www.ecoindustry.ru/dictionary.html &termin=3784> ,

содержание и использование особо охраняемых природных территорий;

проведение экологического мониторинга <http://www.ecoindustry.ru/dictionary.html &termin=165> ;

- комплексные мероприятия по повышению экологической безопасности существующей сети автомобильных дорог, внедрение современных инженерных средств защиты окружающей среды от вредных воздействий, применение искусственных и растительных барьеров вдоль автомагистралей для снижения уровня шумового воздействия и загрязнения прилегающих территорий, шумозащитных экранов, очистных сооружений, фильтров и нейтрализаторов для очистки поверхностного стока и почв;

- разработка повышенных требований к водоотводным сооружениям и конструкциям укреплений откосов для предотвращения водной эрозии, совершенствование методов оценки стеснения потоков водопропускными дорожными сооружениями, ландшафтного проектирования;

- устройство и содержание сооружений новых типов для рекультивации загрязненных земель на объектах дорожного хозяйства;

- участие в программах, направленных на снижение ущерба, сохранение, восстановление окружающей природной среды в пределах полосы отвода, разработанных территориальными органами исполнительной власти;

- совершенствование нормативно-методической базы по вопросам охраны окружающей природной среды в дорожном хозяйстве, в том числе по оценке воздействия автодорог на окружающую среду, разработка современных методов определения экономической эффективности природоохранных мероприятий, совершенствование системы производственного экологического контроля в дорожной отрасли;

- другие работы, необходимость которых обусловлена требованиями специально уполномоченных природоохранных органов.

В период с 2007 по 2009 год с увеличением расходов бюджета происходит и увеличение расходов на экологию. Это объясняется ростом промышленных городов и заводов, а следовательно увеличением негативного влияния промышленности на экологию.

3. Основные направления совершенствования финансовой политики по охране окружающей среды РФ

1 Зарубежный опыт охраны окружающей среды

В современном мире существует около 200 государств. Они имеют разный уровень экономического развития, разное состояние окружающей среды, проявляют разные подходы к решению экологических проблем. Одновременно их объединяет ответственность за сохранение и восстановление благоприятного состояния окружающей среды в интересах настоящего и будущих поколений. Рассмотрим кратко опыт состояния права окружающей среды в экономически развитых государствах.

Германия. На федеральном уровне двухпалатный парламент, канцлер, правительство, министерства и ведомства обладают такими законодательными и административными полномочиями, которые необходимы для решения общенациональных задач. Сфера полномочий федеральных органов в области охраны окружающей среды и регулирования использования природных ресурсов ограничивается следующими основными функциями: разработкой и реализацией федеральной экологической политики; федеральным правотворчеством и нормативно-правовым регулированием, в особенности стандартизацией всех видов потребительской продукции с целью обеспечения экологической безопасности потребителей; координацией всей природоохранной работы в стране, включая научно-технические исследования, воспитание и обучение населения; экологическим мониторингом и статистикой; международным сотрудничеством, включая работу с Европейским союзом; регулированием производства, хранения, транспортировки, потребления и утилизации всех видов химических и биологических продуктов, включая медицинские препараты; регулированием и контролем всех манипуляций с опасными отходами; регулированием производства и использованием всех видов радиоактивных веществ и атомной энергии.

Япония. В развитие экологического законодательства в то время был принят ряд законов. Это Закон «Об ограничении вредных выбросов промышленных предприятий» (1958 г.); Закон «О предотвращении загрязнения атмосферного воздуха» (1968 г.); Основы законодательства, регулирующие охрану окружающей природной среды от «когай» (1967 г.); Закон «О возмещении за причинение вреда здоровью “когай”» и др. В 1967 г. был принят Закон «Об охране окружающей среды», в котором вопросам борьбы с загрязнениями уделялось большое внимание. В настоящее время в русле общего пересмотра экономических основ экологического регулирования в Японии вплотную занялись выработкой концепции использования «экологических» налогов и иных инструментов, апробированных в других государствах и одобренных международными организациями. Во многих странах ОЭСР происходит переориентация ее на охрану среды и более эффективное использование ресурсов. Наибольшее распространение получили «углеродный» и «серный» налоги, а также налоги на перерабатываемую тару, заставляющие загрязнителей выделять средства на переработку отходов и создавать системы рециклирования. УВОС Японии также заявило о необходимости принятия и быстрого введения концепции «зеленых» налогов. Она предусматривает налогообложение деятельности, приносящей социальные экологические издержки, и снижение налогов на экологически нейтральные товары и услуги. Ведутся активные исследования в этой области с учетом конкретной эколого-экономической ситуации в стране. К основным темам таких исследований относится установление круга товаров, подлежащих экологическому налогообложению, определение его наиболее эффективных форм и оптимального уровня, экономических последствий введения, а также проблема соотношения между новыми и существующими налогами (большинство специалистов считает, что необходимо вводить новые налоги и пересматривать существующие с учетом интересов сохранения среды).

Таким образом, в современном мире существует около 200 государств. Они имеют разный уровень экономического развития, разное состояние окружающей среды, проявляют разные подходы к решению экологических проблем. Одновременно их объединяет ответственность за сохранение и восстановление благоприятного состояния окружающей среды в интересах настоящего и будущих поколений.

3.2 Пути совершенствования финансовой политики охраны окружающей среды РФ

Основные недостатки существующего экономического механизма — отсутствие действенных стимулов применения ресурсо- и энергосберегающих технологий, недостаточность платежей за выбросы и сбросы, за размещение отходов и использование природных ресурсов, и следовательно, невозможность финансирования природоохранной деятельности в требуемых масштабах из-за искусственного занижения стоимости природных ресурсов (платежи за природопользование не базируются на экономической оценке природных ресурсов, объектов и воздействий).

Последнее определяет то обстоятельство, что государство не обеспечивает важнейшей функции собственника природных ресурсов, не получает доход от использования принадлежащих ему природных ресурсов.

Кроме того, серьезные проблемы возникают как со сбором, так и с использованием средств. Наконец, на финансировании природоохранных мероприятий отрицательно сказываются отсутствие стимулирования инвестиций природоохранного назначения и недостаточная развитость экологического страхования, отсутствие экологических фондов.

Государственная политика в этой области:

- увеличение платы за природные ресурсы, доведение ее до 25-30 % от всех источников формирования доходов в доходной части федерального бюджета;

- реформа институциональных отношений (разграничение полномочий, прав и обязанностей) в области собственности на природные ресурсы на федеральном и региональном уровнях;

- совершенствование системы платежей за использование природных ресурсов с постепенным увеличением их доли в доходной части бюджета;

- расширение перечня видов природных ресурсов, используемых на платной основе;

- усиление государственного контроля за сбором и расходованием средств государственного экологического фонда;

- целенаправленное выделение средств на охрану природы из сумм, получаемых в результате приватизации государственной собственности;

- усиление экологической составляющей в рентных (арендных) отношениях;

- совершенствование оценки природно-ресурсного потенциала территорий;

- совершенствование определения компенсации ущерба в результате загрязнения окружающей среды;

- поддержка малого и среднего предпринимательства в области охраны окружающей среды, в том числе в области реализации научных и образовательных программ;

- включение в единую систему налогов специальных налогов на употребление экологически вредной продукции (шины, аккумуляторы, моторные масла и топливо, удобрения и пестициды, некоторые виды упаковки и т.

п.);

- применение залогово-возвратных экономических механизмов, стимулирующих повторное использование и вторичную переработку (например, для люминесцентных ламп, шин, аккумуляторов и т. п.);

- внедрение обязательного и добровольного экологического страхования для аккумуляции средств для решения экологических проблем;

- возобновление работы Экологического Фонда (до 2001 года существовал Федеральный Экологический Фонд, до 2008 года Экологический Фонд РТ).

Выводы и предложения

В заключении можно сделать следующие выводы.

В настоящее время необходима гармонизация федерального природоохранного законодательства с международными нормами в области природопользования и охраны окружающей среды. Вместе с тем не следует решать серьезную проблему перехода к экологически чистым технологиям только путем введения жестких экологических требований (стандартов), установленных для промышленных предприятий в развитых странах с устойчивой экономикой.

Экономическая проблема охраны окружающей среды заключается в оценке ущерба, нанесенного загрязнением атмосферы, водных ресурсов, разработкой и использованием недр. Экономический ущерб представляет собой затраты, возникающие вследствие повышенного (сверх того уровня, при котором не возникает негативных последствий) загрязнения воздушной среды, водных ресурсов, земной поверхности.

Существует несколько источников финансирования охраны окружающей среды: бюджетные средства, средства предприятий, и другие средства к которым относятся проекты, иностранные поступления и др.

Система платежей за природные ресурсы делится на налоговые и неналоговые платежи. Максимальный объем платежей за пользование природными ресурсами приходится на 2008 год. В 2009 году наблюдается резкое снижение поступления платежей даже по сравнению с 2007 годом. В то же время, наблюдается положительная динамика инвестиций на охрану окружающей среды с 2007 по 2009 гг.

Предусматривается взимание платы за такие виды вредного воздействия на окружающую природную среду как:

- выбросы в атмосферу загрязняющих веществ от стационарных и передвижных источников;

- сбросы загрязняющих веществ в поверхностные и подземные водные объекты;

- другие виды вредного воздействия (шум, вибрация, электромагнитные и радиационные воздействия и т.п.).

В период с 2007 по 2009 гг. происходит увеличение причинения вреда компонентам окружающей среды, выявленных и оплаченных нарушителями. Наибольший размер исков, предъявленных в возмещение вреда компонентам окружающей среды, приходится на зеленые насаждения.

Расходы на охрану окружающей среды в основном ведутся в следующих направлениях:

реконструкции очистных сооружений и содержания мусоросжигательных заводов.

мероприятия по охране животных,

контроль в области экологии <http://www.ecoindustry.ru/dictionary.html &termin=3784> ,

содержание и использование особо охраняемых природных территорий;

проведение экологического мониторинга <http://www.ecoindustry.ru/dictionary.html &termin=165> ;

- комплексные мероприятия по повышению экологической безопасности существующей сети автомобильных дорог, внедрение современных инженерных средств защиты окружающей среды от вредных воздействий, применение искусственных и растительных барьеров вдоль автомагистралей для снижения уровня шумового воздействия и загрязнения прилегающих территорий, шумозащитных экранов, очистных сооружений, фильтров и нейтрализаторов для очистки поверхностного стока и почв;

- разработка повышенных требований к водоотводным сооружениям и конструкциям укреплений откосов для предотвращения водной эрозии, совершенствование методов оценки стеснения потоков водопропускными дорожными сооружениями, ландшафтного проектирования;

- устройство и содержание сооружений новых типов для рекультивации загрязненных земель на объектах дорожного хозяйства;

- проведение экологической экспертизы объектов при передаче баланса на баланс предприятия или при приватизации предприятий дорожного хозяйства;

- участие в программах, направленных на снижение ущерба, сохранение, восстановление окружающей природной среды в пределах полосы отвода, разработанных территориальными органами исполнительной власти;

- совершенствование нормативно-методической базы по вопросам охраны окружающей природной среды в дорожном хозяйстве, в том числе по оценке воздействия автодорог на окружающую среду, разработка современных методов определения экономической эффективности природоохранных мероприятий, совершенствование системы производственного экологического контроля в дорожной отрасли;

- другие работы, необходимость которых обусловлена требованиями специально уполномоченных природоохранных органов.

В период с 2007 по 2009 год с увеличением расходов бюджета происходит и увеличение расходов на экологию. Это объясняется ростом промышленных городов и заводов, а следовательно увеличением негативного влияния промышленности на экологию.

В современном мире существует около 200 государств. Они имеют разный уровень экономического развития, разное состояние окружающей среды, проявляют разные подходы к решению экологических проблем. Одновременно их объединяет ответственность за сохранение и восстановление благоприятного состояния окружающей среды в интересах настоящего и будущих поколений.

На основе сделанных выводов с учетом выявленных недостатков выдвигаются следующие предложения:

- возобновление работы Экологического Фонда (до 2001 года существовал Федеральный Экологический Фонд, до 2008 года Экологический Фонд РТ);

- применение залогово-возвратных экономических механизмов, стимулирующих повторное использование и вторичную переработку (например, для люминесцентных ламп, шин, аккумуляторов и т.

п.);

- включение в единую систему налогов специальных налогов на употребление экологически вредной продукции (шины, аккумуляторы, моторные масла и топливо, удобрения и пестициды, некоторые виды упаковки и т. п.);

- поддержка малого и среднего предпринимательства в области охраны окружающей среды, в том числе в области реализации научных и образовательных программ;

- усиление государственного контроля за сбором и расходованием средств государственного экологического фонда;

— совершенствование системы платежей за использование природных ресурсов с постепенным увеличением их доли в доходной части бюджета.

Список использованной литературы

— Нормативно-правовые материалы:

ФЗ от 10.01.2002 № 7-ФЗ (ред. от 27.12.2009) «Об охране окружающей среды» // «Собрании законодательства РФ». — №41. — Ст. 43

Водный Кодекс Российской Федерации / ФЗ от 03.06.2006 № 74-ФЗ (принят ГД ФС РФ 12.04.2006, ред. от 27.12.2009, с изм. и доп., вступающими в силу с 01.04.2010) // Российская газета — 2009. №121.- Ст. 36

Земельный кодекс Российской Федерации / ФЗ от 25.10.2001 № 136-ФЗ (принят ГД ФС РФ 28.09.2001, ред. от 27.12.2009, с изм. и доп., вступающими в силу с 01.04.2010) // Парламентская газета — 2009. № 204-205. — Ст. 482

Лесной кодекс Российской Федерации / ФЗ от 04.12.2006 № 200-ФЗ (принят ГД ФС РФ 08.11.2006, ред. от 27.12.2009, с изм. и доп., вступающими в силу с 01.04.2010) // Российская газета — 2009. №277. — Ст. 145

ФЗ РФ от 21.02.1992 №2395-1 (ред. от 27.12.2009) «О недрах» // «Собрании законодательства РФ». — №56. — Ст. 196

ФЗ РФ от 11.10.1991 №1738-1 (ред. от 26.06.2007) «О плате за землю» // «Парламентской газете». — №32. — Ст. 185

Финансы. Под ред. Поляка Г.Б. 3-е изд., перераб. и доп. — М.: Юнити-Дана, 2008. — 703 с.

Финансы. Под ред. Ковалева В.В. 2-е изд., перераб. и доп. — М.: Велби, Проспект, 2007. — 640 с.

Шагиев, Р.Р. Новые технологии разработки нефтегазовых месторождений // Нефтяное хозяйство, научно-практический журнал — 2009 г. — № 5. — С. 17-20.

Российский статистический ежегодник. 2007: Стат.сб./Росстат. — Р76 М., 2007-2009. — 826 с.

Охрана окружающей природной среды. Постатейный комментарий к Закону России / Под ред. В.В.Петрова. — М.: ПРИОР, 2008. — 326с.

Фомичева Е.В. Экономика природопользования: Учебник. — М.: Изд-во торговая корпорация «Дашков и К», 2005. — 396 с.

Экология и экономика: Учебник для вузов / Под ред. Э.В.Гирусова. — М.: ЮНИТИ-ДАНА, 2002. — 396 с.

1.