Объектом исследования данной курсовой работы является промышленное предприятие «Мечел».

«Мечел» — высокоэффективная интегрированная горнодобывающая и металлургическая компания, специализирующаяся на производстве угля, железной руды, никеля и продукции из стали.

Бизнес компании состоит из двух сегментов: горнодобывающего и металлургического, включающих в себя предприятия, расположенные в России, Румынии и Литве. Также в состав «Мечела» входят два порта и транспортная компания.

Деятельность компании в области горнодобывающей промышленности объединяет производство и реализацию угля, железной руды и никеля и сосредоточена на поставках сырья для собственного сталелитейного производства, а также реализации значительных объемов угля, железной руды и никеля сторонним компаниям. «Мечел» может самостоятельно покрывать все потребности своего сталелитейного сегмента в коксующемся угле, в железной руде — на 92% и в никеле — на 55%.

Компания является единственным производителем специализированной стали в мире, имеющим собственные источники всех этих трех видов сырья.

«Мечел» занимает второе место в России по выпуске сортового проката и является крупнейшим в стране производителем специальных сталей и сплавов, выпускающим наиболее широкий спектр данной продукции, объем производства которой составляет 39% от объщего объема выпускаемой в России специальной стали. Сталелитейное производство поддерживается собственным горнодобывающим бизнесом.

«Мечел» осознает важность постоянного роста образовательного и профессионального уровня своих сотрудников. Компания предоставляет широкие возможности для повышения квалификации и продвижения по служебной лестнице.

Высокое качество продукции подтверждено многими международными сертификатами. Наряду с традиционно широкими возможностями в сфере дистрибуции и маркетинга, гибкой сбытовой политикой и внимательным отношением к каждому клиенту, это позволяет нашей компании успешно работать на рынке России и экспортировать продукцию в более чем 20 зарубежных стран, постоянно развивая партнерские связи и осваивая новые рынки.

Часть 1. Основной и оборотный капитал

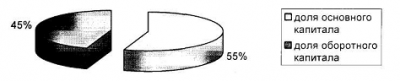

1. Диаграмма «Доля основного и оборотного капитала в структуре активов»

Таблица 1

|

Показатель |

начало |

конец |

|

общая сумма активов |

88300 |

92000 |

|

сумма оборотного капитала |

38250 |

41150 |

|

сумма основного капитала |

50050 |

50850 |

Таблица 2

|

начало отчетного периода |

Доля |

|

доля основного капитала |

57% |

|

доля оборотного капитала |

43% |

Таблица 3

|

конец отчетного периодаДоля |

|

|

доля основного капитала |

55% |

|

доля оборотного капитала |

45% |

По результатам расчетных данных составим необходимые диаграммы:

Рисунок 1 — Доля основного и оборотного капитала в структуре активов (на начало отчетного периода)

Рисунок 2 — Доля основного и оборотного капитала в структуре активов (на конец отчетного периода)

Согласно представленным диаграммам структура активов изменилась к концу периода в сторону снижения доли основного капитала.

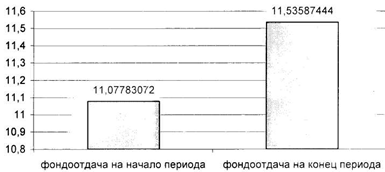

2. Диаграмма «Уровень и динамика фондоотдачи»

Фондоотдача = Объем продаж / Среднегодовая стоимость основных фондов

Таблица 4

|

начало отчетного периода |

Значение |

|

|

Выручка |

488200 |

|

|

осн средства |

44070 |

Таблица 5

|

конец отчетного периода |

Значение |

|

|

Выручка |

514500 |

|

|

осн средства |

44600 |

Таблица 6

|

Показатель |

Значение |

|

|

фондоотдача на начало периода |

11,07783 |

|

|

фондоотдача на конец периода |

11,53587 |

По рассчитанным данным построим необходимые диаграммы:

Рисунок 3 — Уровень и динамика фондоотдачи

Согласно графику фондоотдача выросла, что свидетельствует о росте эффективности использования ОС.

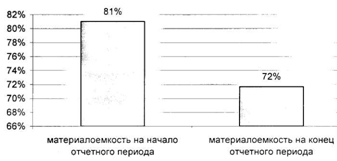

3. Диаграмма «Уровень и динамика материалоемкости»

Материалоемкость = Сырье и материалы/Выручка

Таблица 7

|

на начало отчетного периода |

Значение |

|

Выручка |

488200 |

|

Мз |

395600 |

Таблица 8

|

на конец отчетного периода |

Значение |

|

Выручка |

514500 |

|

Мз |

368917 |

Таблица 9

|

Показатель |

Значение |

|

материалоемкость на начало отчетного периода |

81% |

|

материалоемкость на конец отчетного периода |

72% |

Рисунок 4 — Уровень и динамика материалоемкости

Снижение материалоемкости свидетельствует об интенсивном развитии предприятия.

4. Детерминированные модели объема продаж

Проведем факторно — детерминированный анализ выручки по двум моделям

Выручка = Фондоотдача * Ср. год стоимость имущества

Выручка = Кт оборачиваемости оборотных активов * Ср. год. Стоимость оборотных активов

Приведем исходные данные:

Таблица 10

|

показатель |

начало отчетного периода |

конец отчетного периода |

|

объем продаж |

488200 |

514500 |

|

основные фонды |

44070 |

44600 |

|

фондоотдача |

11,08 |

11,54 |

|

Таблица 11 |

||

|

показатель |

начало отчетного периода |

конец отчетного периода |

|

объем продаж |

488200 |

514500 |

|

материальные затраты |

395600 |

368917 |

|

материалоотдача |

1,23 |

1,39 |

Используем метод цепных подстановок

Выручка (нетто) от продажи товаров = Среднегодовая стоимость основного капитала * Фондоотдача Метод цепных подстановок:

Условное значение = 44600* 11,08 = 494071,2503 Изменение за счет ОПФ = 494071,2503- 488200 = 5871,250284 Изменение за счет фондоотдачи = 514500- 494071,2503 = 20428,74972 Итоговое изменение = 514500- 488200 = 26300

Таким образом, за счет изменения среднегодовой стоимости основного капитала выручка (нетто) от продажи товаров выросла на 5871,250284, а за счет изменения фондоотдачи она увеличилась на 20428,74972.

Объем реализации = Материальные затраты* Материалоотдача

Метод цепных подстановок:

Условное значение=368917* 1,23 =455271,1815

Изменение за счет материальных затрат = 455271,1815-488200 = -32928,8185

Изменение за счет материалоотдачи = 514500-455271,1815 = 59228,8185

Итоговое изменение = 514500-488200 = 26300

Таким образом, за счет изменения материальных затрат объем реализации товаров сократился на 32928,8185, а за счет изменения материалоотдачи он вырос на 59228,8185.

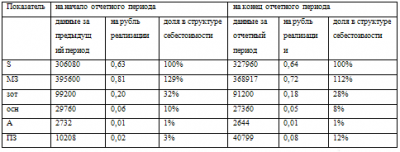

5. Информацию о структуре себестоимости на рубль продаж

Приведем необходимые для построения диаграммы данные:

Таблица 12

Рисунок 5 — Динамика себестоимости на рубль реализации и компонентов этого показателя

Для оценки эффективности деятельности предприятия необходимо рассчитать показатель себестоимости на рубль реализации.

Таблица 13

|

Показатель |

начало отчетного периода |

конец отчетного периода |

|

себестоимость на рубль реализации |

0,38 |

0,54 |

6. Темпы роста основных показателей

Таблица 14

|

показатель |

на начало отчетного периода |

на конец отчетного периода |

темпы роста |

|

себестоимость |

306080 |

327960 |

1,07 |

|

постоянные затраты |

12940 |

43443 |

3,36 |

|

Активы |

88300 |

92000 |

1,04 |

|

объем продаж |

488200 |

514500 |

1,05 |

Сопоставим данные темпы роста:

Таблица 15

|

сопоставление темпов роста |

|

|

себест и объем продаж |

0,98 |

|

пост затраты и объем продаж |

0,31 |

|

Активов и объем продаж |

1,01 |

а) Себестоимость и объем продаж

Темп роста себестоимости ниже, чем темп роста выручки, что является положительной тенденцией.

б) постоянные затраты и объем продаж

Постоянные затраты растут медленнее, чем выручка. Это является нормальным показателем, так как постоянные затраты с ростом объема растут очень медленно (условно-постоянный характер издержек).

В) Активы растут быстрее, чем выручка, соответственно быстрее растут и обязательства.

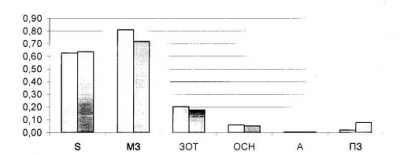

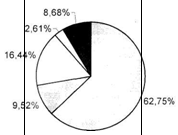

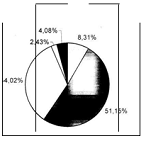

7. Диаграмма «Структура текущих активов»

Исходные данные для оценки структуры текущих активов:

Таблица 16

|

Показатель |

доля |

сумма |

|

на начало отчетного периода |

||

|

Запасы |

62,75% |

24000 |

|

НДС по приобретеннм ценностям |

9,52% |

3640 |

|

дебиторская задолженность (менее 12 месяцев) |

16,44% |

6290 |

|

краткосрочные финансовые вложения |

2,61% |

1000 |

|

денежные средства |

8,68% |

3320 |

|

оборотные активы всего |

38250 |

|

|

на конец отчетного периода |

||

|

НДС по приобретеннм ценностям |

8,31% |

3420 |

|

Запасы |

51,15% |

21050 |

|

дебиторская задолженность (менее 12 месяцев) |

34,02% |

14000 |

|

краткосрочные финансовые вложения |

2,43% |

1000 |

|

денежные средства |

4,08% |

1680 |

|

оборотные активы всего |

41150 |

|

Построим диаграммы, отражающие структуру текущих активов:

в- НДС РїРѕ приобретеннм ценностям

Пдебиторская задолженность(менее 12 месяцев)

□ краткосрочные финансовые вложения

в- денежные средства

Рисунок 7 — Структура текущих активов на начало года

В запасы

□ дебиторская

задолженность (менее 12 месяцев)

□ краткосрочные финансовые вложения

в- денежные средства

Рисунок 8 — Структура текущих активов на конец года

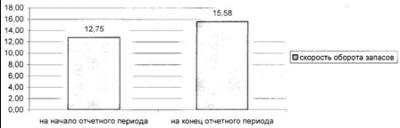

. Скорость и время оборота оборотных средств

Скорость = объем по себестоимости / запасы Время оборота = 365 / скорость

капитал себестоимость продажа задолженность

Таблица 17

|

на начало периода |

Значение |

|

Запасы |

24000 |

|

Объем |

306080 |

Таблица 18

|

на конец периода |

Значение |

|

запасы |

21050 |

|

Объем |

327960 |

Таблица 19

|

Показатель |

на начало отчетного периода |

на конец отчетного периода |

|

скорость оборота запасов |

12,75 |

15,58 |

|

время оборота запасов |

28,62 |

23,43 |

Проведем анализ оборачиваемости запасов: Условная оборачиваемость = 327960/24000 — 13,665 Изменение оборачиваемости за счет увеличения объема продаж: 13,665-12,75 = 0,915. Изменение оборачиваемости за счет увеличения объема продаж: 15,58-13,665- 1,915. Таким образом, за счет изменения объема продаж оборачиваемость выросла на 0,915 оборотов, за счет изменения запасов — на 1,915 оборотов.

Рисунок 9 — Динамика скорости оборота запасов

Очевидно, что рост скорости оборачиваемости ведет к снижению длительности оборота.

9. Влияние факторов на величину потребности оборотных средств и запасов

Приведем результаты расчетов:

Таблица 20

|

показатель |

на начало отчетного периода |

на конец отчетного периода |

|

Запасы |

24000 |

21050 |

|

время оборота запасов |

28,62 |

23,43 ‘ |

|

объем продаж по себестоимости |

306080 |

327960 |

|

однодневный объем продаж |

839 |

899 |

Таблица 21

|

показатель |

на начало отчетного периода |

на конец отчетного периода |

|

Текущие активы |

38250 |

41150 |

|

время оборота текущих активов |

28,60 |

29,19 |

|

объем продаж |

488200 |

514500 |

|

однодневный объем продаж |

1337,53 |

1409,59 |

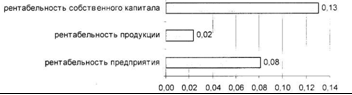

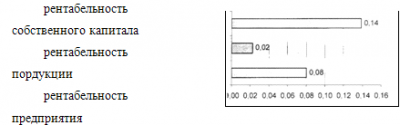

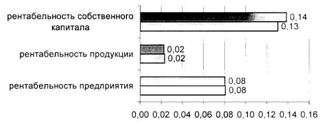

. Диаграмма «Уровень рентабельности предприятия продукции, собственного капитала «

Рентабельность предприятия = Прибыль/Активы Рентабельность продукции = Прибыль/Себестоимость Рентабельность СК = Прибыль/ СК Исходные данные для расчета:

Таблица 23

|

на начало отчетного периода |

абс величина |

7150 |

|

Активы |

88300 |

|

|

Себестоимость |

306080 |

|

|

собст капитал |

54880 |

Таблица 24

|

на конец отчетного периода |

абс величина |

|

Чистая прибыль |

7410 |

|

Активы |

92000 |

|

Себестоимость |

327960 |

|

собст капитал |

53500 |

Таблица 25

|

Показатель |

на начало отчетного периода |

на конец отчетного перода |

|

рентабельность предприятия |

0,08 |

0,08 |

|

рентабельность продукции |

0,02 |

0,02 |

|

рентабельность собственного капитала |

0,13 |

0,14 |

Рисунок 10 — Уровень рентабельности предприятия, продукции, собственного капитала (на начало отчетного периода)

Рисунок 11 — уровень рентабельности предприятия, продукции, собственного капитала (на конец отчетного периода)

Рисунок 12 — Уровень рентабельности предприятия, продукции и собственного капитала на начало и конец отчетного периода

11. Влияние факторов на рентабельность активов

Приведем исходные данные для расчета:

Таблица 26

|

показатель |

величина в предыдущем периоде |

величина в отчетном периоде |

|

ME |

0,15 |

0,20 |

|

ЗЕ |

0,16 |

0,20 |

|

ОСНЕ |

0,05 |

0,09 |

|

АЕ |

0,01 |

0,02 |

|

ПЕ |

0,01 |

0,02 |

|

ФЕ осн |

0,93 |

1,43 |

|

ФЕ оборот |

2,14 |

3,79 |

Определим доли влияния факторов:

Таблица 27

|

Параметр |

ME |

ЗЕ |

ОСНЕ |

АЕ |

ПЕ |

ФЕ осн |

ФЕ оборот |

Pi |

Pi |

|

Ро |

0,15 |

0,16 |

0,05 |

0,01 |

0,01 |

0,93 |

2,14 |

0,20 |

— |

|

Рме |

0,20 |

0,16 |

0,05 |

0,01 |

0,01 |

0,93 |

2,14 |

0,19 |

0,02 |

|

Рзе |

0,20 |

0,20 |

0,05 |

0,01 |

0,01 |

0,93 |

2,14 |

0,17 |

0,01 |

|

Росне |

0,20 |

0,20 |

0,09 |

0,01 |

0,01 |

0,93 |

2,14 |

0,16 |

0,01 |

|

Рае |

0,20 |

0,20 |

0,09 |

0,02 |

0,01 |

0,93 |

2,14 |

0,15 |

0,01 |

|

Рпе |

0,20 |

0,20 |

0,09 |

0,02 |

0,02 |

0,93 |

2,14 |

0,15 |

0,00 |

|

Рфе осн |

0,20 |

0,20 |

0,09 |

0,02 |

0,02 |

1,43 |

2,14 |

0,13 |

0,02 |

|

Рфе оборот |

0,20 |

0,20 |

0,09 |

0,02 |

0,02 |

1,43 |

3,79 |

0,09 |

0,04 |

Доля каждого фактора в изменении рентабельности активов фирмы:

Таблица 28

|

ME |

18% |

13% |

|

ЗЕ |

9% |

13% |

|

ОСНЕ |

9% |

11 % |

|

АЕ |

9% |

9% |

|

ПЕ |

0% |

3% |

|

ФЕ осн |

18% |

19% |

|

ФЕ оборот |

37% |

37% |

|

100% |

105% |

12. Влияние факторов на рентабельность собственного капитала

Скорость оборота активов = выручка / активы Рентабельность продаж = прибыль / выручка Кфз = активы / собственный капитал

Таблица 29

|

показатель |

на начало отчетного периода |

на конец отчетного периода |

изменение |

|

рентабельность продаж |

0,39 |

0,25 |

-0,14 |

|

КФЗ |

2,13 |

1,64 |

-0,49 |

|

скорость оборота активов |

0,32 |

0,26 |

-0,06 |

Таблица 30 Изменение рентабельности под влиянием фактора

|

Показатель |

рент собст кап |

изменение рент собств кап |

|

нулевое значение |

0,27 |

|

|

КФЗ |

0,17 |

-0,10 |

|

скорость оборота активов |

0,14 |

-0,03 |

|

рентабельность продаж |

0,11 |

-0,03 |

Доля каждого фактора в изменении рентабельности собственного капитала фирмы

Таблица 30

|

КФЗ |

60% |

|

скорость оборота активов |

20% |

|

рентабельность продаж |

20% |

. Критический объем продаж

Исходные данные для расчета критического объема продаж:

Таблица 31

Таблица 32

|

удельные переменные издержки |

база |

отчет |

|

суммарные переменные издержки |

8702 |

8108 |

|

объем производства |

1000 |

900 |

|

материальные затраты |

3607 |

3233 |

|

затраты на оплау труда |

3835 |

3375 |

|

отчисления на социальные нужды |

1260 |

1500 |

Формула расчета критического объема продаж в натуральных единицах:

Таблица 33

|

Показатель |

база |

Отчет |

|

критический объем подаж |

36 |

82 |

Расчет в стоимостном выражении:

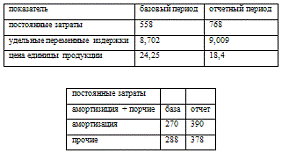

Таблица 34

|

показатель |

базовый период |

отчетный период |

|

Выручка |

24250 |

16568 |

|

постоянные затраты |

558 |

768 |

|

совокупные переменные издержки |

8702 |

8108 |

Формула для расчета критического объема продаж в стоимостном выражении:

* = С / ((V — Vcob) / V),

Таблица 35

|

Показатель |

база |

Отчет |

|

критичсекий объем продаж |

870,30 |

1504,05 |

14. Изменение прибыли под влиянием изменения параметров в CVP-модели

Исходные данные:

Формула расчета прибыли:

= P*Q-v*Q-C,

Таблица 37

|

Первонач |

14990 |

— |

|

при изм объема |

13435,2 |

-1554,8 |

|

удел перем издер |

13159 |

-276,2 |

|

пост изд |

12949 |

-210 |

|

Цены |

7684 |

-5265 |

Часть 2. Анализ капитала

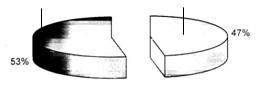

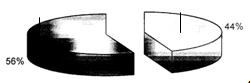

1. Диаграмма «Доля собственного и заемного капитала»

Приведем расчетные данные:

Таблица 40

|

начало отчетного периода |

конец отчетного периода |

|

|

Общая сумма пассивов |

74844 |

86741 |

|

Сумма собственного капитала |

35175 |

38380 |

|

сумма заемного капитала |

39669 |

48361 |

Рассчитаем показатели капитала:

Таблица 41

|

Показатель |

на начало отчетного периода |

на конец отчетного периода |

|

доля собственного капитала |

47% |

44% |

|

доля заемного капитала |

53% |

56% |

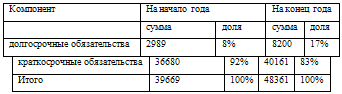

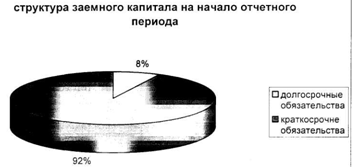

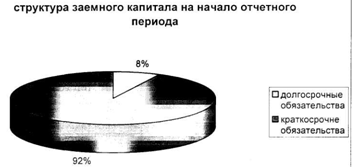

Проанализируем структуру заемного капитала:

Таблица 42

Проанализируем

Таблица 4

|

Компонент |

На начало года |

На конец года |

||||||

|

сумма |

доля |

сумма |

доля |

|||||

|

уставный капитал |

34000 |

97% |

34000 |

89% |

||||

|

добавочный капитал |

0 |

0% |

0 |

0% |

||||

|

резервный капитал |

0 |

0% |

1648 |

4% |

0 |

0% |

842 |

2% |

|

целевые финансирование и поступления |

1050 |

3% |

1890 |

5% |

||||

|

нераспределенная прибыль прошлых лет |

125 |

0% |

0 |

0% |

||||

|

непокрытый убыток прошлых лет |

0 |

0% |

0 |

0% |

||||

|

нераспределенная прибыль отчетного года |

0 |

0% |

0 |

0% |

||||

|

непокрытый убыток отчетного года |

0 |

0% |

0 |

0% |

||||

|

Итого |

35175 |

100% |

38380 |

100% |

||||

На основе рассчитанных данных построим диаграммы:

Рисунок 13 — Доля собственного и заемного капитала на начало отчетного периода

Рисунок 14 — Доля собственного и заемного капитала на конец отчетного периода

Рисунок 15 — Структура заемного капитала на начало отчетного периода

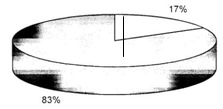

Рисунок 16 — Структура заемного капитала на конец отчетного периода

2. Показатели ликвидности фирмы за базовый и отчётный год

Показатели ликвидности

Платежеспособность — это готовность предприятия погасить долги в случае одновременного предъявления требования о платежах со стороны всех кредиторов предприятия. Ясно, что речь идет лишь о краткосрочных заемных средствах — по долгосрочным срок возврата известен заранее и не относится к данному периоду.

Платежеспособность — это наличие у предприятия средств, достаточных для уплаты долгов по всем краткосрочным обязательствам и одновременно бесперебойного осуществления процесса производства и реализации продукции.

Ликвидность баланса — степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Группируем активы и пассивы по убыванию ликвидности.

А1 — наиболее ликвидные активы: денежные средства предприятия и краткосрочные финансовые вложения

А2 — быстро реализуемые активы: ДЗ и прочие активы

A3 — медленно реализуемые активы: статьи разд. «Запасы и затраты» (за исключением РБП), а также статьи из разд. 1 актива баланса «Долгосрочные финансовые вложения» (уменьшенные на величину вложений в уставные фонды других предприятий) и «Расчеты с учредителями».

А4 — труднореализуемые активы — статьи разд 1 актива баланса «Основные средства», за исключением статей этого раздела, включенных в предыдущую группу

Ш — наиболее срочные обязательства: кредиторская задолженность, а также ссуды, не погашенные в срок

П2 — краткосрочыне пассивы

ПЗ — долгосрочные пассивы

П4 — постоянные пассивы

Абсолютно ликвидным будет считаться баланс, для которого выполняются следующие соотношения:

А1>=П1

А2 >= П2

A3 >= ПЗ

А4 <= П4

Коэффициент текущей платежеспособности характеризует платежные возможности предприятия. Он показывает, сколько рублей в активах приходится на один рубль текущих обязательств, и характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств. Нормальным для него считается ограничение 2.

Коэффициент промежуточной платежеспособности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота ДЗ. Если соотношение <=1, это свидетельствует о большом финансовом риске, связанным с тем, что предприятие не в состоянии оплатить свои счета. Нормативное значение к-та

Коэффициент абсолютной платежеспособности показывает, какую часть краткосрочной задолженности предприятие сможет оплатить в ближайшее время. Нормативное ограничение данного показателя от >= 0,2 -0,5.

Коэффициент «критической» оценки — показатель способности компании оплатить свои краткосрочные долги из наличных денег, рыночных ценных бумаг и дебиторской задолженности. Некоторые аналитики считают его более надежным показателем способности компании оплатить безотлагательные долги, нежели коэффициент оборотного капитала, потому, что в норме ликвидности не учитывается стоимость товарно-материальных запасов. Его нормативная величина равна 1,0.

Приведем исходные данные для расчета:

Таблица 44

|

параметр |

база |

отчет |

||||

|

текущие активы |

52001 |

62829 |

||||

|

текущие обязательства |

36680 |

40161 |

||||

|

запасы |

31475 |

49070 |

||||

|

денежные средства |

9238 |

9669 |

||||

|

краткосрочные финансовые вложения |

326 |

872 |

||||

Таблица 45 Расчет показателей ликвидности

|

показатель |

база |

отчет |

показатель |

абсолютная величина |

темпы роста |

темпы прироста |

|

текущая ликвидность |

1,418 |

1,564 |

текущая ликвидность |

0,147 |

110% |

10% |

|

промежуточная ликвидность |

0,560 |

0,564 |

промежуточная ликвидность |

0,005 |

101% |

1% |

|

абсолютная ликвидность |

0,261 |

0,262 |

абсолютная ликвидность |

0,002 |

101% |

1% |

3. Абсолютные и относительные показатели финансовой устойчивости предприятия

Показатели финансовой устойчивости характеризуют состояние и структуру активов предприятия и обеспеченность их источниками покрытия (пассивными).

Их можно разделить на две группы:

- показатели, определяющие состояние оборотных средств и

- показатели, определяющие состояние основных средств.

Таблица 46

|

Показатель |

на начало отчетного периода |

на конец отчетного периода |

|

запасы |

20300 |

16844 |

|

НДС |

1192 |

1166 |

|

33 |

21492 |

18010 |

Таблица 47

|

на начало отчетного периода |

на конец отчетного периода |

|||||

|

ск |

5294 |

2466 |

||||

|

воа |

19436 |

18756 |

||||

|

убытки |

4518 |

1863 |

||||

|

дп |

0 |

0 |

||||

|

ккз |

0 |

0 |

||||

|

сое |

-18660 |

-18153 |

||||

|

едп |

-14142 |

-16290 |

||||

|

ви |

-14142 |

-16290 |

||||

Таблица 48 Абсолютные показатели финансовой устойчивости:

|

абс показатели фин устойчивости |

на начало отчетного периода |

на конец отчетного периода |

|

Фсос |

-40152 |

-36163 |

|

Фсдп |

-35634 |

-34300 |

|

Фви |

-35634 |

-34300 |

Таблица 49 Относительные показатели финансовой устойчивости:

|

относит показатели фин устойчивости |

на начало отчетного периода |

на конец отчетного периода |

|

Кфи |

0,09 |

0,04 |

|

К А |

0,09 |

0,04 |

|

Кфз |

10,86 |

25,92 |

|

Кмск |

-3,52 |

-7,36 |

|

Ко |

-0,49 |

-0,40 |

|

Кфн |

-0,87 |

-1,01 |

Положение предприятия ухудшается. Существует негативная динамика показателей. Так, СОС не только уменьшаются, но и принимают отрицательное значение, что свидетельствует о неспособности предприятия покрывать свои краткосрочные обязательства. К-т обеспеченности запасов *. СОС также не принимает нормативного значения (=1), предприятию не хватает собственных оборотных средств для покрытия затрат на запасы.

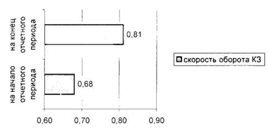

. Скорость и время оборота КЗ

Проанализируем соотношение кредиторской (КЗ) задолженности.

Таблица 50

|

показатель |

на начало отчетного периода |

на конец отчетного периода |

|

выручка |

35413 |

49723 |

|

величина кредиторской задолженности |

52104 |

61336 |

По исходным данным рассчитаем показатели оборачиваемости кредиторской задолженности:

Таблица 51

|

Показатель |

на начало отчетного периода |

на конец отчетного периода |

|

скорость оборота КЗ |

0,68 |

0,81 |

|

время оборота КЗ |

537,03 |

450,25 |

Динамику этих показателей отразим более наглядно на графиках:

Рисунок 18 — Скорость оборота КЗ

. Влияние факторов на величину потребности ДЗ

Приведем исходные данные для анализа оборачиваемости ДЗ:

Таблица 51

|

Показатель |

Начало отчетного периода |

Конец отчетного периода |

|

ДЗ |

10137 |

2282 |

|

ВЫРУЧКА |

24250 |

16568 |

|

Скорость оборота ДЗ |

2,39 |

7,26 |

Рассчитаем показатели эффективности оборачиваемости:

Таблица 52

|

Показатель |

на начало отчетного периода |

на конец отчетного периода |

|

ДЗ |

10137 |

2282 |

|

время оборота ДЗ |

152,58 |

50,27 |

|

выручка |

24250 |

16568 |

|

Однодневный объем продаж |

66,44 |

45,39 |

Часть 3. Организационные меры по улучшению деятельности предприятия

Для повышения доходности предприятия необходимо увеличивать доходы и снижать затраты. Снижение себестоимости возможно за счет управления постоянными и переменными затратами, которые классифицируются по признаку влияния на них выручки от реализации продукции. Если затраты не зависят от выручки от реализации, то они считаются постоянными. Управление себестоимостью представляет собой планомерный процесс формирования издержек производства и себестоимости, как всего объема, так и единицы продукции, определения продажных цен и рентабельности как отдельных видов продукции, так и всего производства, выявления резервов экономии, снижение себестоимости и обеспечение систематического контроля за выполнением установленных плановых (нормативных) заданий по себестоимости. Резервами роста объема продаж является рост цены, объема продаж и структуры продукции.

В данной курсовой работе предлагается снижать средние переменные затраты за счет внедрения новых технологий. Для реализации подобных управленческих решений необходимо составить инвестиционный проект и оценить, как повлияет снижение затрат на финансовые показатели деятельности предприятия.

Литература

1. Друри К. Введение в управленческий и производственный учет. Пер. с англ. / Под ред. С. А. Табалиной. — М.: Аудит, ЮНИТИ.

2. Ковалев В. В. АХДП. М.: Проспект, 2000.

3. Савицкая Г. В. АХДП. М.: Инфра-М, 2002

4. Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа. М.: Инфра-М, 1996.

5. Яругова А. Управленческий учет: опты экономически развитых стран./ Пер. с польского. — М.: Финансы и статистика, 1991. — 240 с.