Внешняя среда является источником, питающим организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на должном уровне. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания. Но ресурсы внешней среды не безграничны. И на них претендуют многие другие организации, находящиеся в этой же среде. Поэтому всегда существует возможность того, что организация не сможет получить нужные ресурсы из внешней среды. Это может ослабить ее потенциал и привести ко многим негативным для организации последствиям. Задача данной курсовой состоит в выявлении такого взаимодействия организации со средой, которое позволяло бы ей поддерживать ее потенциал на уровне, необходимом для достижения ее целей, и тем самым давало бы ей возможность выживать в долгосрочной перспективе.

Важность и значимость оптимального определения среды функционирования предприятия в современном бизнесе и обусловило необходимость глубокого рассмотрения данной темы. При написании данной курсовой работы ставится цель осветить следующие проблемы и пути их решения:

1. определить сущность экономической среды функционирования предприятия и ее элементы;

2. провести анализ производственно- хозяйственной деятельности среды предприятия;

3. определить направления повышения эффективности деятельности предприятия.

1. Экономическая среда функционирования предприятия и ее элементы

1.1 Факторы внешней среды функционирования предприятия

Среда функционирования предприятия представляет собой совокупность субъектов хозяйствования, их взаимосвязей, инфраструктурных звеньев и условий их деятельности. Изучение этой среды связано с тем, что субъекты хозяйствования, осуществляя свою деятельность, функционируют не изолированно, а взаимодействуют между собой, с органами государственного управления, общественными структурами и т.д., то есть осуществляют свою деятельность во внешней среде.

Основными характеристиками внешней среды являются взаимосвязь ее факторов, сложность, подвижность и неопределенность.

Взаимосвязь факторов — это степень, с которой изменение одного фактора воздействует на другие факторы внешней среды.

Под сложностью внешней среды понимается число факторов, на которые производственная система обязана реагировать в целях своего выживания, а также уровень вариаций каждого фактора.

Подвижность (динамичность) — это скорость, с которой происходят изменения во внешней среде предприятия. Например, в некоторых отраслях (фармацевтической, электронной, химической и др.) эти изменения происходят относительно быстро. В других (добывающая промышленность) они замедлены.

Анализ внешней и внутренней среды автотранспортного предприятия

... свои услуги по перевозке пассажиров общественным транспортом г. Красноярске. Целью данной работы является анализ внешней и внутренней среды автотранспортного предприятия. Для достижения цели необходимо решить следующие задачи: дать общую характеристику транспортной отрасли ...

Неопределенность является функцией, зависящей от количества информации, которой располагает предприятие по поводу конкретного фактора внешней среды, а также функцией уверенности в точности располагаемой информации. Чем неопределеннее внешнее окружение, тем труднее принимать эффективные решения.

Отношения предприятия с внешней средой динамичны. Для внешней среды характерно наличие множества связей между ее элементами, которые условно подразделяются на вертикальные и горизонтальные.

Вертикальные связи возникают с момента государственной регистрации, поскольку каждый субъект хозяйствования осуществляет свою деятельность в соответствии с действующим законодательством.

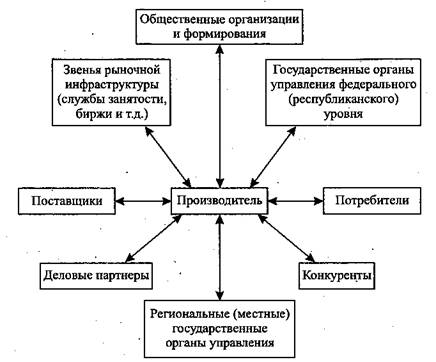

Горизонтальные связи обеспечивают непрерывности процессов производства и реализации продукции, отражают взаимоотношения производителей с поставщиками материальных ресурсов, покупателями продукции, деловыми партнерами и конкурентами. Укрупнено и схематично связи субъекта хозяйствования во внешней среде представлены на

рисунке 1. 1.

Рис. 1.1. Связи субъекта хозяйствования во внешней экономической среде

Во внешней среде функционирования субъектов хозяйствования различают макроуровень (макросреда) и микроуровень (микросреда).

На каждом уровне действуют свои факторы, оказывающие влияние на субъект хозяйствования. Так на макроуровне выделяют природные, экологические, социально-демографические и политические факторы.

На микроуровне на хозяйственную деятельность воздействуют такие факторы, как рыночная конъюнктура, форма и теснота партнерских связей, отношения с поставщиками и потребителями, степень развития рыночной инфраструктуры.

В соответствии со спецификой влияния на функционирование субъектов хозяйствования выделяют факторы прямого и косвенного воздействия (рисунок 1.2).

Факторы прямого воздействия непосредственно влияют на хозяйственную деятельность и охватывают следующие элементы:

- государство;

- поставщиков материальных и финансовых ресурсов;

- рынок труда;

- правовое пространство (законодательные и нормативные акты, регламентирующие деятельность в экономической среде);

- потребителей;

- конкурентов;

- общественные структуры (экологические организации, профессиональные союзы и т.д.).

Рис. 1.2. Основные факторы внешней среды предприятия

|

Факторы косвенного воздействия не оказывают прямого влияния на деятельность субъекта хозяйствования. Их укрупненно группируют следующим образом:

- ситуационные (отражающие экономическую ситуацию в стране, мире, особенности межгосударственных отношений и др.);

- инновационные (формирующие потенциал для ускоренного развития субъекта хозяйствования, отрасли, страны и генерируемые научно-техническим прогрессом);

- социокультурные (включающие комплекс жизненных ценностей, традиций и обычаев, принятых в стране);

- политические (отражающие политику административных органов государства по отношению к хозяйствующим субъектам, устанавливающие стандарты на уровень безопасности продукции, по экологии и т.д.).

Невозможно перечислить все элементы внешней среды. К основным из них относятся:

- экономическая среда — инфляция сокращает покупательную способность потребителей, новые налоги могут изменить распределение доходов, уровень процентных ставок на капитал может сделать выгодными или невыгодными инвестиции в новые предприятия;

- политическая обстановка — изменения в правительстве могут повлиять на степень поддержки частного предпринимательства, изменить отношение к общественному сектору, политическая нестабильность может привести к тому, что долгосрочные инвестиции окажутся рискованными;

- юридическая среда — изменения в законодательстве, касающиеся деятельности предприятий, могут поощрять или, наоборот, сдерживать те или иные направления предпринимательства;

- технологическая среда — новые технологии могут привести к повышению конкурентоспособности или ее снижению, если успеха в разработке новых технологий добился конкурент;

- социально-культурная среда — появление новых фасонов, новой моды может создать новые возможности;

- природно-климатическая, географическая обстановка — хороший или плохой урожай сразу же отражается на уровне цен;

- демографическая ситуация — миграция населения, изменения в показателях рождаемости и смертности оказывают соответствующее воздействие на уровень спроса.

1.2 Внутренняя среда функционирования предприятия

Кроме внешней среды характер протекания экономических процессов зависит от внутренней организации деятельности субъекта хозяйствования или его внутренней среды.

Внутренняя среда представляет собой совокупность условий и системы взаимосвязей между подразделениями субъекта хозяйствования, позволяющих ему эффективно реализовать цели своей деятельности. Элементами внутренней среды являются:

- организационная структура;

- структура функциональных обязанностей;

- структура обмена услугами;

- информационная структура;

- ресурсно-технологическая структура;

- структура трудовых ресурсов;

- организационная культура, понимаемая как совокупность норм и правил, регулирующих взаимодействия между членами трудового коллектива и являющихся выражением их коллективных знаний и опыта.

Достичь поставленных перед предпринимателем целей можно за счет многих внутренних факторов. Однако внутренняя среда, ориентированная на достижение целей функционирования субъекта хозяйствования, требует вычленения задач, под которыми понимается комплекс работ, которые должны быть выполнены разработанными способами и в установленный регламентом срок.

В условиях рынка особое внимание придается такому свойству внутренней среды, как адаптивность, предполагающую возможность быстрой реорганизации системы управления. Для измерения адаптивности используют косвенные показатели:

- время с момента повышения цен поставщиками или увеличения темпов инфляции до момента повышения цен на продукцию субъекта хозяйствования;

- время освоения новой продукции или технологии по сравнению с основными конкурентами;

- время подготовки документов, необходимых для оценки платежеспособности и кредитоспособности и т.д.

Формируя внутреннюю среду, адаптивную к внешним ситуационным изменениям, хозяйствующие субъекты сталкиваются с рядом проблем, вызываемых сложностью экономических процессов, протекающих в национальной экономике. Так, достаточно широко распространена, особенно среди крупных предприятий, проблема, заключающаяся в том, что в их внутреннюю среду включены развитые службы вспомогательного производства, а также объекты социальной сферы. Например, практически на каждом крупном предприятии имеются отдел капитального строительства, собственные котельные, энергетические цеха, детские сады и т.д., требующие отвлечения средств на их содержание. Это оказывает отрицательное воздействие на платежеспособность предприятия и устойчивость его функционирования.

Наличие собственной базы вспомогательных производств и обслуживающих хозяйств было необходимо в условиях плановой экономики при низком уровне развития рыночных элементов. В то же время становление и укрепление рыночных отношений, появление на рынке новых предприятий, способных качественно выполнить аналогичные работы с меньшими издержками, приводят к тому, что необходимость содержания подобных служб отпадает.

Факторы внутренней и внешней среды взаимосвязаны. Эта взаимосвязь отражает степень, с которой изменение одного фактора вызывает немедленное воздействие на характер проявления другого фактора. Поскольку одной из значимых характеристик, определяющих стратегию и тактику субъекта хозяйствования, является его зависимость от внешней среды, то определение и ранжирование данных факторов становятся важной составляющей в механизме принятия управленческих решений. Например, внедрение новой автоматизированной технологии может обеспечить предприятию ощутимое конкурентное преимущество. Однако, чтобы предприятие могло освоить новую технологию, требуется подобрать персонал с определенными навыками и опытом работы в данной сфере, пересмотреть организационные связи внутри предприятия и функциональное распределение обязанностей в соответствующих подразделениях.

Кроме того, если экономическая конъюнктура улучшается, приходится принимать во внимание все большее количество факторов внешней среды для укрепления позиций на товарных рынках. Соответственно, это требует понимания относительно новых для субъектов хозяйствования областей, таких как международная юриспруденция, общемировые культурные ценности и т.д. Усиление специализации, диктуемое действием закона общественного разделения труда, приводит к необходимости корректировки управленческих функций и задач текущей деятельности.

Для того чтобы хозяйствующий субъект имел реальную возможность реализовать поставленные цели и решить соответствующие задачи, необходимо уделить пристальное внимание организационной структуре и принципам ее построения, что особенно актуально в условиях нарастания информационных потоков. Неопределенность внешней среды обусловлена объемом информации, которой располагает субъект по поводу действия того или иного фактора. Если информации недостаточно, среда становится более неопределенной. Поскольку бизнес все более превращается в глобальное занятие, требуется больше и больше информации, но уверенность в ее точности снижается.

Таким образом, учет особенностей и факторов внутренней и внешней среды способствует повышению адаптивности и гибкости субъекта хозяйствования, а также обеспечению эффективности протекающих в его рамках экономических процессов.

2. Анализ производственно-хозяйственной деятельности ЗАО «ЭлектраКИП»

2.1 Краткая характеристика ЗАО «ЭлектраКИП»

Предприятие ЗАО «ЭлектраКИП» является юридическим лицом согласно законодательству Республики Беларусь, имеет в собственности обособленное имущество, несет самостоятельную ответственность по своим обязательствам. Общество имеет самостоятельный баланс, расчетный (текущий) и иные счета в учреждениях банков.

В 1996 году ЗАО «ЭлектраКИП» было зарегистрировано в Едином регистре юридических лиц и индивидуальных предпринимателей Республики Беларусь. Предприятие прошло перерегистрацию в 2000 году. Свидетельство о государственной регистрации коммерческой организации выдано 18.10.2000г.№1081. Юридический адрес предприятия: ул. Кабушкина, 80, 220118, г.Минск, РБ

Основной целью предприятия является хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных, культурных и экономических интересов акционеров и членов трудового коллектива ЗАО «ЭлектраКИП».

Предметом деятельности ЗАО «ЭлектраКИП» является:

- монтажные и пусконаладочные работы по КИП и А;

- монтажные и пусконаладочные работы по телемеханизации линейных сооружений трубопроводов, резервуарных парков;

- монтаж, наладка и техническое обслуживание систем охранной, охранно-периметральной сигнализации, систем контроля доступа и видеонаблюдения;

- монтаж, наладка и техническое обслуживание систем пожарной автоматики;

- электроснабжение на магистральных газопроводах и нефтепродукто-

проводах, резервуарных парков;

- строительство, монтаж и наладка систем газоснабжения (включая КИП и А и телемеханизацию).

Имущество Общества составляют основные фонды, оборотные средства, а также иные ценности, стоимость которых отражается на самостоятельном балансе Общества.

На предприятии работает 71 человек, из них 15 человек – административно-управленческий персонал и 56 человек – рабочие.

|

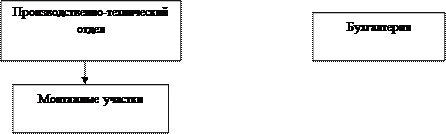

Предприятие имеет следующую структуру организации производства, представленную на рисунке 2.1.

|

Рис. 2.1. Организационная структура ЗАО «ЭлектраКИП».

2.2 Связи между элементами экономической среды функционирования в ЗАО «ЭлектраКИП»

Себестоимость продукции является важнейшим показателем экономической деятельности предприятия. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние предприятия.

Проведем анализ себестоимости выполняемых строительно-монтажных работ с помощью таблицы 1. Анализируя себестоимость можно найти резервы для дальнейшего развития предприятия и принятия верных управленческих решений.

Из таблицы 1 видно, что в рассматриваемый период себестоимость работ и услуг выросла в значительной мере. Если в 2006г. темп роста составил 125%, то в 2007г. — 137%. Основную долю затрат в себестоимости занимают материальные затраты, среди которых наибольший элемент «Сырье и материалы». Во-первых, это объясняется значительным удорожанием сырья и материалов, связанным с выбором новых поставщиков, реализующих более качественные материалы, а во-вторых – строительно-монтажные работы и услуги являются достаточно материалоемким производством. Прирост затрат на сырье и материалы в 2006 г. по сравнению с 2005 г. составил 16%, а в 2007 г. по отношению к 2006 г. — 19%. Несмотря на то, что внедряются более прогрессивные нормы расхода материалов, удельный вес материалов в себестоимости остается достаточно высоким в 2007г. — 35%.

Таблица 1.Статьи затрат в себестоимости за 2005 – 2007 гг., млн. руб.

| Показатели | Годы | Темпы роста, % | |||

| 2005 | 2006 | 2007 | 2006к2005 | 2007к2006 | |

| Себестоимость продукции | 1340 | 1684 | 2319,8 | 125 | 137 |

| в том числе: | |||||

| Прямые затраты: | 938 | 1212,48 | 1767,2 | 129 | 146 |

| материальные затраты | 513,4 | 627,3 | 820 | 122 | 131 |

| фонд заработной платы | 243 | 370 | 670 | 152 | 181 |

| отчисления на соц. нужды и ЧН | 168,2 | 198 | 254 | 118 | 128 |

| Амортизация | 13,4 | 16,84 | 23,2 | 126 | 138 |

| Косвенные затраты: | 402 | 471,52 | 553,2 | 117 | 117 |

| общепроизводственные расходы | 227,8 | 269,44 | 309,6 | 118 | 115 |

| общехозяйственные расходы | 174,2 | 202,08 | 243,6 | 116 | 121 |

| Переменные затраты | 924,6 | 1195,64 | 1744 | 129 | 146 |

| Постоянные затраты | 415,4 | 488,36 | 576,4 | 118 | 118 |

| Выручка от реализации продукции | 2102 | 2669 | 3450 | 127 | 129 |

| Выручка в сопоставимых ценах 1991 г. | 1,4 | 1,7 | 2,3 | 127 | 129 |

| Производительность труда. | 30 | 31 | 33 | 103 | 107 |

| Среднесписочная численность промышленно-производственного персонала, чел. | 45 | 55 | 71 | 122 | 129 |

| в том числе: | |||||

| Рабочих | 35 | 45 | 56 | 129 | 124 |

| административно-управленческого персонала | 10 | 10 | 15 | 100 | 150 |

| Среднегодовая стоимость ОПФ. | 788 | 973 | 1289 | 123 | 132 |

| Фондоотдача | 1,7 | 1,73 | 1,8 | 102 | 104 |

| Материалоемкость | 0,38 | 0,37 | 0,35 | 97 | 95 |

| Средняя заработная плата рабочих. | 5,4 | 6,73 | 9,44 | 125 | 140 |

Наиболее высокими темпами изменилась статья затрат – расходы на оплату труда. За анализируемый период темп роста фонда заработной платы в 2006г. по отношению к 2005 г. составил 152%, а в 2007 г. к 2006 г. — 181%. Такой рост объясняется значительным увеличением окладов особенно в 2007г., связанным с ростом трудоемкости выполняемых работ и проводимой политикой направленной на усиление мотивации труда. Более того резкое увеличение численности персонала на 29% в 2007 г. тоже существенно повлияло на увеличение затрат по оплате труда. Следовательно, увеличиваются отчисления на социальные нужды и чрезвычайный налог.

Предприятие работает в Республике Беларусь и за ее пределами, командируя монтажные бригады к месту работы, поэтому предприятие несет большие затраты на командировочные расходы.

Из таблицы 1 видно, что темпы роста общепроизводственных и общехозяйственных расходов увеличиваются.

Большое значение в увеличении себестоимости в 2006г. сыграл инновационный фонд, который также относится на себестоимость. Он был введен в августе 2006г. в размере 13,5% от фактической себестоимости.

Прирост выручки в 2006г. по отношению к 2005г. равен 27%, а в 2007г. к 2006г. — 29%, что говорит о достаточно высоком приросте выручки за три года. Следует отметить, что темпы роста себестоимости работ и услуг значительно больше темпов роста выручки от реализации услуг. Это свидетельствует о снижении темпов роста прибыли.

Таким образом, проведенный анализ позволяет сделать следующий вывод: необходимо уделять большое внимание на организацию работы по сокращению прямых и накладных расходов, значительно уменьшить затраты, введя жесткий режим экономии топлива, хозяйственных принадлежностей, соблюдать основной принцип начисления заработной платы.

Устойчивое положение предприятия характеризуется, прежде всего, постоянным наличием в оптимальных пределах денежных средств, отсутствием просроченной задолженности, постоянными заказчиками услуг, рациональным объемом и структурой оборотных средств, ростом прибыли и т. д.

Анализ финансового положения предприятия ЗАО «ЭлектраКИП» производился на основе данных бухгалтерского баланса за 2005 — 2007 гг.

Анализ финансового состояния предприятия за 2005-2007гг. в таблице 2 показал, что за исследуемый период произошел прирост активов почти в 2 раза. Прирост составил в 2007г. по отношению к 2006г. 94%. Если на конец 2006г. их стоимость составляла 1350 млн. руб., то на конец 2007г. она возросла до 2260 млн. руб. Такой рост произошел прежде всего за счет увеличения оборотного капитала, который за исследуемый период возрос более, чем на 838 млн. руб. и составил на конец анализируемого периода 1667,1 млн. руб., в то время как на начало периода его величина была равна 829,1 млн. руб. Структура активов предприятия также существенно изменилась за исследуемый период. На начало анализируемого периода удельный вес основного капитала в общей величине активов предприятия составлял 39%, а оборотного капитала — 61%. В конце анализируемого периода ситуация изменилась: удельный вес основного капитала уменьшился до 26%. Соответственно на 13% увеличился удельный вес оборотного капитала. Увеличение оборотного капитала произошло за счет роста запасов товарно-материальных ценностей, а также дебиторской задолженности по всем статьям баланса предприятия.

Таблица 2. Укрупненная структура баланса, млн. руб.

| Показатели | Годы | ||

| 2005 | 2006 | 2007 | |

| Основной капитал | 521,8 | 520,9 | 593 |

| материальная недвижимость | 517,3 | 517,5 | 583,6 |

| нематериальные активы | 4,2 | 3,4 | 4,6 |

| финансовая недвижимость | 0,3 | 4,8 | |

| Оборотный капитал | 799,7 | 829,1 | 1667,1 |

| запасы товарно-материальных ценностей | 154,5 | 308,1 | 495,5 |

| запасы готовой продукции | 0,6 | 0,3 | 2,7 |

| дебиторская задолженность | 287,75 | 479,6 | 893,5 |

| ценные бумаги | 17,3 | 35,4 | 13,6 |

| Наличность | 339,55 | 5,7 | 261,8 |

| Итого активы | 1322 | 1350 | 2260 |

| Собственный капитал | 924 | 1032 | 1133 |

| уставный фонд | 207,8 | 207,8 | 207,8 |

| чистая прибыль | 345 | 454 | 463 |

| Резервы | 1,5 | 1,5 | 1,5 |

| добавочный фонд | 369,2 | 369,2 | 460,2 |

| Заемный капитал | 0 | 0 | 0 |

| краткосрочные кредиты | 0 | 0 | 0 |

| долгосрочные кредиты | 0 | 0 | 0 |

| Кредиторская задолженность | 398,8 | 317,1 | 1127,1 |

| Итого пассивы | 1322 | 1350 | 2260 |

ЗАО «ЭлектраКИП» осуществляет внешнеэкономическую деятельность в соответствии с законодательством Республики Беларусь.

Право предприятия осуществлять деятельность, на занятие которой необходимо получение лицензии, возникает с момента получения такой лицензии или в указанный в ней срок и прекращается по истечении срока ее действия, если иное не установлено законодательством.

Основной внешнеэкономический партнер ЗАО «ЭлектраКИП» — Россия, Украина. Основные направления работы во внешнеэкономической деятельности:

- строительство систем газоснабжения;

- монтаж, наладка и техническое обслуживание систем охраны (за исключением средств индивидуальной защиты);

- проектирование средств и систем охраны (за исключением средств индивидуальной защиты);

- установка счетчиков воды, тепла, газа;

- монтаж, наладка и техническое обслуживание систем пожарной автоматики и противодымной защиты.

Проанализируем прибыль от внешнеэкономической деятельности из таблицы 4.

Таблица 4

| Показатели | Годы | Темпы роста, % | |||

| 2005 | 2006 | 2007 | 2006к2005 | 2007к2006 | |

| Выручка от реализации | 483 | 614 | 863 | 127 | 141 |

| Затраты | 285 | 362 | 474 | 127 | 131 |

| Прибыль | 198 | 252 | 388 | 127 | 154 |

В анализируемый период произошел значительный рост объема экспорта, более чем в четыре раза.

На 2008г. в ЗАО «ЭлектраКИП» разрабатывается система мероприятий по наращиванию объема экспорта услуг, которая предусматривает проведение работы совместно с «Газпромом» по наделению полномочиями по реализации услуг ЗАО «ЭлектраКИП» за рубежом, заключение договоров о торгово-экономическом сотрудничестве с зарубежными странами.

Для повышения конкурентоспособности оказываемых услуг на мировом рынке ЗАО «ЭлектраКИП» проводит внедрение системы менеджмента качества ИССО 9001, а также квалификационную аттестацию рабочих.

Предприятие осуществляет внешнеэкономическую деятельность в соответствии с законодательством Республики Беларусь. ЗАО «ЭлектраКИП» начало свою активную деятельность по продвижению экспорта работ и услуг в 1998 г. На первых парах предприятие столкнулось с определенными трудностями, пока не заняло определенную нишу на внешнем рынке. Но с течением времени позиции ЗАО «ЭлектраКИП» на внешнем рынке укрепились и с каждым годом предприятие принимает меры по наращиванию экспорта.

Основным внешнеторговым партнером ЗАО «ЭлектраКИП» является Российская Федерация. В 2005г. на территории РФ зарегистрировано представительство ЗАО «ЭлектраКИП», свидетельство о регистрации государственной регистрационной палаты Министерства Юстиции РФ. Цель открытия представительства:

- территориальное расширение сферы деятельности предприятия, эффективное содействие развитию экономических связей с Российской Федерацией;

- представление и защита интересов ЗАО «ЭлектраКИП» и Российской Федерации во всех государственных и негосударственных структурах: маркетинговая проработка строительного рынка РФ;

- эффективное содействие выполнению договоров, заключаемых предприятием;

- разработка и реализация стратегической строительно–производственной программы ЗАО «ЭлектраКИП», совершенствование форм сотрудничества предприятия с субъектами хозяйствования Российской Федерации.

Основной бизнес партнер ЗАО «ЭлектраКИП» — ОАО «Газпром» и его дочерние организации (ОАО «Газавтоматика», ЗАО «Газпромстройинжиниринг» и др.)

Основные виды экспортируемых работ и услуг:

- строительство систем газоснабжения;

- монтаж, наладка и техническое обслуживание систем охраны (за исключением средств индивидуальной защиты);

- проектирование средств и систем охраны (за исключением средств индивидуальной защиты);

- установка счетчиков воды, тепла, газа;

- монтаж, наладка и техническое обслуживание систем пожарной автоматики и противодымной защиты.

Все перечисленные виды работ осуществляются на основании лицензий на выполняемые работы, полученных в Российской Федерации.

Чтобы проанализировать эффективность экспортируемых работ и услуг, необходимо рассмотреть таблице 5.

Из таблицы 5 видно, что выручка от реализации работ и услуг растет и, если в 2006г. прирост составил 27%, то в 2007г. уже – 41%.Это говорит о том, что объем экспорта услуг каждый год увеличивается. Следовательно, прибыль от экспорта работ и услуг тоже растет.

Таблица 5. Показатели экспорта за 2005-2007гг., млн. руб.

| Показатели | Годы | Темпы роста, % | |||

| 2005 | 2006 | 2007 | 2006к2005 | 2007к2006 | |

| Выручка от реализации | 483 | 614 | 863 | 127 | 141 |

| Затраты | 285 | 362 | 474 | 127 | 131 |

| Прибыль | 198 | 252 | 388 | 127 | 154 |

Оценим конкурентоспособность строительно-монтажных работ и услуг. Однако, для того чтобы оценить конкурентоспособность собственных услуг необходимо их сравнить с аналогичными услугами других предприятий. Поэтому возьмем два предприятия, оказывающих строительно-монтажные работы. Исходные данные в табл. 6 сформированы на основе документов, участвующих в тендере. Все показатели оцениваются по 10-бальной системе.

Таблица 6. Исходные данные за 2007г.

| Показатели | Предприятие | |||

| ЗАО»ЭлектраКИП» | ОАО»ТехноСвязьСтрой» | ЗАО «СвязьСтройсервис» | ||

| 1 | Финансовая обеспеченность | 3 | 2 | 4 |

| 2 | Наличие лицензий | 7 | 9 | 5 |

| 3 | Наличие собственного оборудования |

10 |

7 | 9 |

| 4 | Квалификационный состав (средний разряд) | 8 | 8 | 8 |

| 5 | Качество материалов | 9 | 10 | 7 |

| 6 | Ценовая удовлетворенность | 10 | 8 | 10 |

| 7 | Удовлетворенность заказчиков | 10 | 10 | 8 |

Таким образом, по данным таблицы 6 можно сделать следующий вывод, что работы и услуги ЗАО «ЭлектраКИП» более конкурентоспособны, чем услуги ОАО «ТехноСвязьСтрой» и ЗАО «СвязьСтройсервис».

В настоящее время предприятие не останавливается на достигнутых результатах, в области сотрудничества с другими странами, и принимает активное участие в тендерных торгах. Так же на 2008-2009гг. на предприятии разрабатывается система мероприятий по наращиванию объема экспорта услуг.

3. Направления повышения эффективности деятельности ЗАО «ЭлектраКИП»

система отслеживания внешней среды

- анализ материалов, опубликованных в периодической печати, книгах, других информационных изданиях;

- участие в профессиональных конференциях;

- анализ опыта деятельности организации;

- изучение мнения сотрудников организации;

- проведение собраний и обсуждений внутри организации.

Изучение компонент макроокружения не должно заканчиваться только констатацией того, в каком состоянии они пребывали ранее или пребывает сейчас. Важно также вскрыть тенденции, которые характерны для изменения состояния отдельных важных факторов и попытаться предсказать тренды развития этих факторов, чтобы предвидеть то, какие угрозы могут ожидать организацию и какие возможности могут открыться перед ней в будущем.

Система анализа макроокружения дает необходимый эффект, если она поддерживается высшим руководством и обеспечивает его необходимой информацией, если она тесно связана с системой планирования в организации и, наконец, если специалисты по стратегическим вопросам в состоянии проследить связь между данными о состоянии макроокружения и стратегическими задачами организации и оценить эту информацию с точки зрения угроз и дополнительных возможностей реализации стратегии организации.

Изучение непосредственного окружения организации направлено на анализ состояния тех составляющих внешней среды, с которыми организация находится в непосредственном взаимодействии. При этом важно подчеркнуть, что организация может оказывать существенное влияние на характер и содержание этого взаимодействия и тем самым активно участвовать в формировании дополнительных возможностей и в предотвращении угроз ее дальнейшему существованию.

покупателей

Профиль покупателя может быть составлен по следующим характеристикам:

- географическое местоположение;

- демографические характеристики (возраст, образование, сфера деятельности и т.п.);

- социально-психологические характеристики (положение в обществе, стиль поведения, вкусы, привычки и т.п.);

- отношение покупателя к продукту (почему он покупает данный продукт, является ли он сам пользователем продукта, как оценивает продукт и т.п.).

Изучая покупателя, фирма также уясняет для себя, насколько сильны его позиции по отношению к ней в процессе торга. Если, например, покупатель имеет ограниченную возможность выбора продавца нужного ему товара, то его сила торговаться существенно ниже. Если же наоборот, то продавец должен стремиться заменить данного покупателя другим, который имел бы меньше свободы в выборе продавца. Торговая сила покупателя зависит, например, также от того, насколько существенно для него качество покупаемой продукции.

Существует ряд факторов, определяющих торговую силу покупателя, которые обязательно должны быть вскрыты и изучены в процессе анализа. К числу таких факторов относятся:

- соотношение степени зависимости покупателя от продавца со степенью зависимости продавца от покупателя;

- объем закупок, осуществляемых покупателем;

- уровень информированности покупателя;

- наличие замещающих продуктов;

- стоимость для покупателя перехода к другому продавцу;

- чувствительность покупателя к цене, зависящая от общей стоимости осуществляемых им закупок, от его ориентации на определенную марку, от наличия определенных требований к качеству товара, от величины его дохода.

При измерении показателя важно обращать внимание на то, кто платит, кто покупает и кто потребляет, так как необязательно все три функции выполняет одно и то же лицо.

поставщиков

Поставщики материалов и комплектующих изделий, еслиони обладают большой конкурентной силой, могут поставить организацию в очень высокую зависимость от себя. Поэтому при выборе поставщиков важно глубоко и всесторонне изучить их деятельность и их потенциал, с тем чтобы суметь построить такие отношения с ними, которые обеспечивали бы организации максимум силы во взаимодействии с поставщиками. Конкурентная сила поставщика зависит от следующих факторов:

- уровень специализированности поставщика;

- величина стоимости для поставщика переключения на других клиентов;

- степень специализированности покупателя в приобретении определенных ресурсов;

- концентрированность поставщика на работе с конкретными клиентами;

- важность для поставщика объема продаж.

При изучении поставщиков материалов и комплектующих в первую очередь следует обращать внимание на следующие характеристики их деятельности:

- стоимость поставляемого товара;

- гарантия качества поставляемого товара;

- временной график поставки товаров;

- пунктуальность и обязательность выполнения условий поставки товара.

конкурентов,

Конкурентная среда формируется не только внутриотраслевыми конкурентами, производящими аналогичную продукцию и реализующими ее на одном и том же рынке. Субъектами конкурентной среды являются и те фирмы, которые могут войти на рынок, а также те, которые производят замещающий продукт. Кроме них на конкурентную среду организации оказывают заметное влияние покупатели ее услуг и поставщики, которые, обладая силой к торгу, могут заметно ослабить позицию организации.

Многие фирмы не уделяют должного внимания возможной угрозе со стороны вновь пришедших на их рынок и поэтому проигрывают в конкурентной борьбе именно им. Об этом очень важно помнить и заранее создавать барьеры на пути вхождения потенциальных пришельцев. Такими барьерами могут быть углубленная специализация в оказании услуг, низкие издержки за счет эффекта масштаба производства, контроль над каналами распределения, использование местных особенностей, дающих преимущество в конкуренции, и т.п. Однако очень важно хорошо знать то, какие барьеры могут остановить или помешать потенциальному пришельцу выйти на рынок, и воздвигать именно эти барьеры.

В результате проведенного анализа предприятия были выявлены как конкурентные преимущества, так и некоторые недостатки. Возросшие в последнее время требования к качеству строительства и надежности объектов, внедрение организации в международный комплекс по строительству настоятельно требуется приведения организации к единому высокому общеевропейскому уровню. В связи с этим единственно вернымрешением в повышении конкурентоспособности предприятия будет разработка и успешное внедрение в производство системы менеджмента качества ИСО 9000.

Международные стандарты ИСО серии 9000 представляют собой систему руководящих принципов в области управлении качеством и направлены на постоянное совершенствование основ данной системы.

Ни один другой стандарт или инструмент в области управления качеством не играл такой роли, как стандарты ИСО серии 9000. Об их важности свидетельствует тот факт, что независимыми органами по сертификации уже более чем в 70 странах, применяющих стандарты ИСО серии 9000, было выдано почти 100 тысяч сертификатов.

ИСО 9000 – это комплекс международных стандартов качества, устанавливающих минимум требований к практике, позволяющих признать ее хорошей с целью создания доверия к бизнесу и гарантирующих, что поставщики и потребители « говорят на одном языке».

Стандарт ИСО 9000 может использоваться для внешних целей (договорные отношения с участием второй стороны или использование схем сертификации третьей стороной) или для внутренних (например, для улучшения качества изделия).

Данный стандарт – это своего рода инструкция для предприятия, что следует делать, должно определить само предприятие, исходя из своих технических возможностей и поставленных задач.

Система менеджмента качества включает в себя организационную структуру, персонал, методики, стандарты, процессы и оборудование, которые используются для реализации Политики достижения целей в области качества.

Для полного описания Системы качества необходимо разработать Руководство по качеству, которое одновременно будет служить постоянным источником, сверяясь с которым, будет реализовываться и обеспечиваться эта система.

В соответствии с требованиями стандартов ИСО серии 9000, Руководство по качеству имеет 20 разделов:

1. Ответственность руководства

2. Система качества

3. Анализ договора (контракта)

4. Управление проектированием

5. Управление документацией и данными

6. Закупки

7. Управление продукцией, поставляемой потребителем

8. Идентификация продукции и прослеживаемость

9. Управление процессами

10. Контроль и проведений испытаний

11. Управление контрольно-измерительным и испытательным оборудование.

12. Статус контроля и испытаний

13. Управление не соответствующей продукцией

14. Корректирующие и предупреждающие действия

15. Погрузочно-разгрузочные работы, хранение, упаковка и поставка

16. Управление регистраций данных о качества

17.Внутренняя проверка качества

18. Подготовка кадров

19. Техническое обслуживание

20. Статистические методы

Руководство по качеству пересматривается, когда изменяется система качества. Изменения в системе качества могут быть результатом изменений в стратегии маркетинга, производственных связях, предпринимаемых для того, чтобы полнее и целенаправленнее соответствовать задачам в область качества.

Ответственность, полномочия и взаимодействия персонала, руководящего, выполняющего и проверяющего работу, которая влияет на качество, должны быть определены и документально оформлены. Это особенно касается персонала, которому необходимы организационная свобода и полномочия:

- инициирования проведения мероприятий, направленных

на предупреждение появления несоответствий работ и услуг, процесса и системы качества;

- определения и регистрации любых проблем, касающихся

работ и услуг, процесса и системы качества;