Актуальность

В условиях рынка каждый хозяйствующий субъект выступает как обособленный товаропроизводитель, который экономически и юридически самостоятелен. Хозяйствующий субъект самостоятельно выбирает сферу бизнеса, формирует товарный ассортимент, определяет затраты, формирует цены, учитывает выручку от реализации, а следовательно, выявляет прибыль или убыток по результатам деятельности. В условиях рынка получение прибыли является непосредственной целью производства субъекта хозяйствования. Реализация данной цели возможна только в том случае, если субъект хозяйствования производит продукцию (работы, услуги), которые по своим потребительским свойствам соответствуют потребностям общества. Обществу нужны не рублевые эквиваленты, а конкретные товарно-материальные ценности. Акт реализации продукта (работ, услуг) означает и общественное признание. Получение выручки за произведенную и реализованную продукцию еще не означает получение прибыли. Для выявления финансового результата необходимо выручку сопоставить с затратами на производство и реализацию:

- Суть деятельности каждого предприятия определяет особенности его функционирования, содержание и структуру активов, в особенности основных средств;

- формирует существенную часть конечного финансового результата. Прибыль – объективная экономическая категория товарно-денежных отношений. Формирование регулируемого рынка товаров сопровождается повышением роли прибыли в системе показателей экономической характеристики деятельности предприятий. К тому же прибыль – реальная база налогообложения и, как правило, источник уплаты налогов.

С юридической точки зрения доходом признается поступление вещных активов или нематериального имущества (интеллектуальной собственности), а также возникновение обязательств дебиторов, не связанное с возникновением обязательств перед кредиторами.

Актуальность данного вопроса определяет выбор темы и содержание данной работы.

Целью работы является изучение сущности, структуры и формирования доходов предприятия.

В соответствии с поставленной целью предстоит решить следующие задачи :

- рассмотреть теоретические аспекты экономического содержания доходов.

- проанализировать прибыль как меру эффективности деятельности предприятия;

- определить особенности распределения и использования прибыли.

В самом общем виде доход представляет собой поток денежных и иных поступлений в единицу времени. Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Является очень актуальной, так как идёт множество споров и разногласий ...

... налога на роскошь. Исследуя данную тему, в работе хотелось бы определить положительные и отрицательные стороны этого налога, который на сегодняшний день заинтересовал практически всё население. Основная цель курсовой работы ... ставку прогрессивного налога до 30 процентов. Для владельцев предприятий этот сбор вместе с военным налогом на прибыль составил 90 процентов от суммы доходов. В октябре 17 ...

Доход производственного предприятия образуется за счет выручки от реализации продукции, работ и услуг за вычетом материальных затрат, к которым относятся отчисления в социальные фонды и прочие затраты. Анализ дохода касается общего случая с идущей вниз кривой спроса, а затем более специального случае, с которым сталкивается производственное предприятие на конкурентном рынке.

Доходы предприятия — экономический показатель работы предприятия, отражающий финансовые поступления от всех видов деятельности. Доходы предприятия — общая сумма денег, полученная от продаж.

Эффективность производственной, инвестиционной и финансовой деятельности выражается в финансовых результатах.

Для выявления финансового результата необходимо выручку сопоставить с затратами на производство и реализацию: когда выручка превышает затраты, тогда финансовый результат свидетельствует о получении прибыли. При равенстве выручки и затрат удается лишь возмещать затраты — прибыль отсутствует, а следовательно, отсутствует и основа развития хозяйствующего субъекта. Когда затраты превышают выручку, субъект хозяйствования получает убытки — это область критического риска, что ставит хозяйствующего субъекта в критическое финансовое положение, не исключающее банкротство. Убытки высвечивают ошибки, просчеты в направлениях использования финансовых средств организации производства, управления и сбыта продукции.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Это обеспечивает реализацию не только цели субъекта хозяйствования, но и цели общества — удовлетворение общественных потребностей. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы.

Прибыль представляет собой произведенный и обязательно реализованный прибавочный продукт. Она создается на всех стадиях воспроизводственного цикла, но свою специфическую форму получает на стадии реализации. Прибыль является основной формой чистого дохода (наряду с акцизами и НДС).

На величину прибыли, ее динамику воздействуют факторы как зависящие, так и не зависящие от усилий хозяйствующего субъекта.

Факторы внутренней среды изучаются и учитываются в хозяйственной практике, на них можно воздействовать в плане увеличения прибыли. К внутренним факторам относят: уровень хозяйствования, компетентность менеджера, конкурентоспособность продукции, зарплату, уровень цен на реализуемую продукцию, организации производства и труда.

Практически вне сферы воздействия находятся факторы внешней среды: уровень цен на потребляемые ресурсы, конкурентная среда, барьеры входа, налоговая система, государственные органы управления, политические, социальные, культурные, религиозные и другие.

Учет реализации готовой продукции

... продукции на основании данных бухгалтерского учета и отчетности позволит сделать выводы о результатах основной деятельности и разработать предложения по выпуску продукции и организации продаж исследуемого предприятия. Это обусловило выбор темы курсовой работы, ...

Величина прибыли зависит от направлений деятельности хозяйствующего субъекта: производственного, коммерческого, технического, финансового и социального.

Прибыль как результат, финансовой деятельности выполняет определенные функции. Прибыль отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования. Она составляет основу экономического развития субъекта хозяйствования. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального характера трудового коллектива. За счет прибыли выполняются обязательства предприятий (фирм) перед бюджетом, банками и другими организациями. Прибыль является не только финансовым результатом, но и основным элементом финансовых ресурсов. Отсюда следует, что прибыль выполняет воспроизводственную, стимулирующую и распределительную функции. Она характеризует степень деловой активность и финансового благополучия предприятия. По прибыли определяют уровень отдачи авансированных средств в доходность вложений в активы.

В условиях рыночных отношений субъект хозяйствования должен стремиться если не к получению максимальной величины прибыли, то к той величине прибыли, которая обеспечит динамичное развитие производства в условиях конкуренции, позволит ему удержать позиции на рынке данного товара, обеспечить его выживаемость. Решение данных задач предполагает не только знание источников формирования прибыли, но и определение методов оптимального их использования. Управление прибылью выступает в качестве одного из двух базовых направлений финансовой политики и ставит своей задачей максимизацию доходов по имеющимся источникам финансовых результатов с одновременным расширением общей номенклатуры этих источников.

Основным аспектом при формировании и налогообложении прибыли предприятия следует считать ответ на следующий вопрос: какие средства, полученные предприятием при его создании и в процессе осуществления финансово-хозяйственной деятельности, как в денежной, так и в материально-вещественной форме, следует считать доходами, подлежащими обложению налогом на прибыль, и какие расходами, уменьшающими прибыль предприятия.

Состав доходов и расходов предприятия для целей налогообложения в России определяется Налоговым кодексом Российской Федерации (ч. II, глава 25), который предусматривает детальную группировку доходов и расходов, рассматриваемую ниже.

Доходы предприятия в виде выручки от реализации продукции, работ, услуг, иного имущества и имущественных прав является источником покрытия расходов по производству и реализации продукции и внереализационных расходов и получения прибыли предприятием.

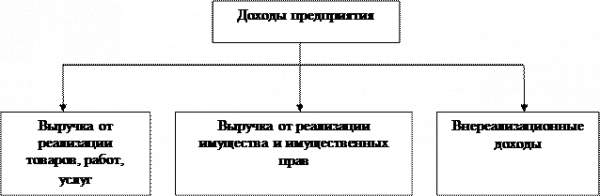

К доходам предприятия относятся определяемые на основании первичных документов и документов налогового учета доходы от реализации и внереализационные доходы.

Рис 1. – Состав доходов предприятия

Доходами от реализации признаются выручка от реализации товаров, работ, услуг, выручка от реализации имущества (включая ценные бумаги) и имущественных прав, определяемая исходя из всех поступлений, связанных с расчетами за реализованные товары и имущество либо имущественные права и выраженных в денежной или натуральной формах.

К внереализационным доходам относятся: кредитор-депонентская задолженность, по которой срок исковой давности истек; поступления в погашение задолженности, списанной в прошлые годы в убыток, как безнадежной к получению; присужденные или признанные должником штрафы, пени, неустойки и др. виды санкций за нарушение условий договоров, суммы, причитающиеся в возмещение причиненных организации убытков в связи с нарушением договоров; суммы страхового возмещения и покрытия из др. источников убытков от стихийных бедствий, пожаров, аварий, др. чрезвычайных событий; прибыль прошлых лет, признанная в отчетном году.

Анализ реализации продукции предприятия

... анализа, мастерством точного, своевременного, всестороннего анализа результатов хозяйственной деятельности. Данная курсовая работа посвящена одному из важнейших разделов анализа хозяйственной деятельности предприятия – анализу реализации продукции предприятия. Анализ объема производства и реализации продукции ... от которого зависит валовой доход и прибыль предприятия. На уровне экономики страны ...

Рис. 2 – Определение момента реализации и выручки от реализации продукции и формирование финансовых результатов

Выручка от реализации продукции является важным фактором формирования финансовых результатов деятельности предприятия, поэтому важно грамотно ее определять. Существуют два метода ее определения.

Кассовый метод заключается в том, что выручка формируется по мере ее оплаты: при безналичных расчетах — по мере поступления средств за товары на счета, а при расчетах наличными деньгами — по поступлении денежных средств в кассу предприятия. Метод применяется давно и удобен, предприятие может распоряжаться денежными средствами, фактически поступившими на счет в банке или в кассу предприятия.

Метод начисления, при котором выручка от реализации продукции определяется по мере отгрузки товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов.

Поэтому существует ряд особенностей при определении налоговой базы при различных методах определения выручки от реализации и доходов предприятия.

Порядок признания доходов при методе начисления:

1) доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества, работ, услуг и имущественных прав (метод начисления);

2) по доходам, относящимся к нескольким отчетным налоговым пери

одам, и в случае, если связь между доходами и расходами не может быть

определена четко или определяется косвенным путем, доходы распределяются предприятием самостоятельно с учетом принципа равномерности признания доходов и расходов;

3) для доходов от реализации датой получения дохода признается день

отгрузки товаров, работ, услуг, имущественных прав. Днем отгрузки считается день реализации этих товаров, независимо от фактического поступления денежных средств в их оплату;

4) для внереализационных доходов датой получения дохода признается дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

5) при получении дохода от реализации финансовым агентом услуг

финансирования под уступку денежного требования, а также дохода от

реализации новым кредитором, получившим указанное требование, финансовых услуг, дата получения дохода определяется, как день последую

щей уступки данного требования или исполнения должником данного

Доход, прибыль и рентабельность предприятия

... относится прибыль, различают: Рентабельность собственного капитала по балансу. Рентабельность суммарной величины капитала, когда прибыль делится на сумму собственного и заемного капитала. Рентабельность оборота, которая характеризует удельный вес прибыли в доходе предприятия от реализации ...

требования. При уступке предприятием — продавцом права требования долга третьему лицу дата получения дохода от уступки права требования определяется как день подписания сторонами акта уступки права требования;

6) по кредитным и иным аналогичным договорам, заключенным на срок более одного отчетного периода, доход признается полученным и включается в состав соответствующих доходов ежеквартально. При этом доход определяется предприятием самостоятельно как доля предусмотренного условиями договора дохода, приходящегося на соответствующий квартал.

Порядок признания расходов при методе начисления.

1. Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы их оплаты. Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок (по сделкам с конкретными сроками исполнения) и принципа равномерного и пропорционального формирования доходов и расходов. При получении доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются предприятием самостоятельно с учетом принципа равномерности признания доходов и расходов. Расходы предприятия, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов предприятия.

2. Датой осуществления материальных расходов признается дата передачи в производство сырья и материалов — в части сырья и материалов, приходящихся на произведенные товары (работы, услуги), и дата подписания предприятием акта приемки-передачи услуг и работ — для услуг и работ производственного характера.

3. Амортизация признается в качестве расхода, ежемесячно исходя из суммы начисленной амортизации.

4. Расходы на оплату труда признаются в качестве расхода ежемесячно.

5. Расходы на ремонт основных средств признаются в качестве расхода в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты.

6. Расходы по обязательному и добровольному страхованию и негосударственному пенсионному обеспечению признаются в качестве расхода в том отчетном периоде, в котором в соответствии с условиями договора предприятием были перечислены (выданы из кассы) денежные средства на оплату взносов.

7. По кредитным и иным аналогичным договорам, заключенным на срок более одного отчетного (налогового) периода и не предусматривающим равномерное распределение расходов, расход признается осуществленным и включается в состав соответствующих расходов ежемесячно. При этом расход определяется предприятием самостоятельно как доля предусмотренного условиями договора расхода, приходящегося на соответствующий месяц. Расход, произведенный в виде процентов либо части накопленного купонного (процентного) дохода, признается на дату выплаты процентного дохода или дату реализации ценной бумаги, в зависимости от того что произошло ранее.

Порядок определения доходов и расходов при кассовом методе:

1)организации имеют право на определение даты получения дохода и

осуществления расхода по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость и налога с продаж не превысила 1 млн. руб. за каждый квартал;

Анализ финансового состояния предприятия по данным бухгалтерского баланса

... руководитель предприятия, работники экономических и других служб для решения самых разнообразных вопросов. В курсовой работе будет дана общая характеристика бухгалтерского баланса, как основного источника информации для анализа финансового состояния, оценка величины средств ...

2)датой получения дохода признается день поступления средств на

счета в банках или в кассу, поступления иного имущества и имущественных прав (кассовый метод);

3)расходами предприятий признаются затраты после их фактической

оплаты. Оплатой товара признается прекращение встречного обязательства предприятием — приобретателем указанных товаров и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров, выполнением работ, оказанием услуг, передачей имущественных прав.

При этом расходы учитываются с учетом следующих особенностей:

- материальные расходы, а также расходы на оплату труда учитываются в составе расходов в момент списания денежных средств с расчетного счета предприятия, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения;

- амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного предприятием амортизируемого имущества, используемого в производстве;

- расходы на уплату налогов и сборов учитываются в составе расходов в размере их фактической уплаты предприятием. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные периоды, когда предприятие погашает указанную задолженность;

— если предприятие, перешедшее на определение доходов и расходов по кассовому методу, в течение налогового периода превысило предельный размер суммы выручки от реализации, то оно обязано перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

Экономическая сущность и функции прибыли

Конечной целью и движущим мотивом предпринимательской деятельности является прибыль. В общем виде под прибылью понимается разница между доходами и издержками производства.

Экономическая природа прибыли трактуется по-разному различными представителями экономической науки. Следует отметить, что эта категория интересовала экономистов с начала формирования самой экономической науки. Так, меркантилисты искали источник прибыли в сфере обращения, причем именно во внешней торговле. Представители классической политэкономии определяли ее как избыток стоимости над заработной платой.

Прибыль – главная цель предпринимательской деятельности. В условиях рыночных отношений – это превращенная форма прибавочной стоимости. Учет прибыли позволяет установить, насколько эффективно ведется хозяйственная деятельность.

По своей экономической природе прибыль выступает как часть стоимости (цены) прибавочного продукта, созданного для общества трудом работника материального производства .

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является готовая продукция, которая становится товаром при условии ее реализации потребителю.

Оценка инвестиционной привлекательности предприятия

... услуг, направленные на получение прибыли. Для достижения более эффективных условий ведения предпринимательской деятельности необходимо постоянное осуществление новых проектов и идей. Правильная оценка инвестиционной привлекательности предприятия дает возможность предприятию получать стабильные доходы, ...

На стадии продажи выявляется стоимость товара, включающая стоимость прошлого овеществленного труда и живого труда. Стоимость живого труда отражает вновь созданную стоимость и распадается на две части. Первая представляет собой заработную плату работников, участвующих в производстве продукции. Ее величина определяется рядом факторов, обусловленных необходимостью воспроизводства рабочей силы. В этом смысле для предпринимателя она представляет часть издержек по производству продукции. Вторая часть вновь созданной стоимости отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности.

На уровне предприятия общественного питания в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке предприятия общественного питания выступают как относительно обособленные производители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее получает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При реализации без убытков отсутствует и прибыль как источник производственного, научно-технического и социального развития.

Прибыль – наиболее простая и одновременно наиболее сложная категория рыночной экономики. Ее простота определяется тем, что она является стержнем и главной движущей силой экономики рыночного типа, основным побудительным мотивом деятельности предпринимателей в этой экономике. В то же время ее сложность определяется многообразием сущностных сторон, которые она отражает, а также многообразием обличий, в которых она выступает.

Рассматривая сущность прибыли, следует в первую очередь отметить такие ее характеристики :

1. Прибыль представляет собой форму дохода предпринимателя, осуществляющего определенный вид деятельности. Эта внешностная, наиболее простая форма выражения прибыли является вместе с тем недостаточной для её полной характеристики, так как в ряде случаев активная деятельность в какой либо сфере может и не быть связанной с получением прибыли (например, деятельность политическая , благотворительная и т.п.)

2. прибыль является формой дохода предпринимателя , вложившего свой капитал с целью достижения определенного коммерческого успеха. Категория прибыли неразрывно связана с категорией капитала – особым фактором производства и в усредненном виде характеризует цену функционирующего капитала.

3. прибыль не является гарантированным доходом предпринимателя вложившего свой капитал в тот или иной вид бизнеса. Она является результатом только умелого и успешного осуществления этого бизнеса. Но в процессе ведения бизнеса предприниматель в следствии своих неудачных действий или объективных причин внешнего характера может не только лишиться ожидаемой прибыли , но и полностью или частично потерять вложенный капитал. Поэтому прибыль является в определенной мере и платой за риск осуществления предпринимательской.

1. Прибыль характеризует не весь доход полученный в процессе предпринимательской деятельности, а только ту часть дохода, которая «очищена» от понесенных затрат на осуществление этой деятельности. Иными совами в количественном выражении прибыль является остаточным показателем, представляющим собой разность между совокупным доходом и совокупными затратами в процессе предпринимательской деятельности.

Трудовые ресурсы предприятия и эффективность их использования

... Дать определение понятию «трудовые ресурсы», как фактору деятельности предприятия. Примерная характеристика показателей, используемых при проведении данного анализа. 2. Исследование на предприятии «СтройЛесКом» производительности труда, динамики численности персонала, использования трудовых ресурсов и фонда рабочего времени. 3. ...

2. Прибыль является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей – вложенного капитала , полученного дохода, понесенных затрат и т.п., а также с действующим порядком налогового её регулирования.

С учетом рассмотренных основных характеристик её понятие в наиболее обобщенном виде может быть сформулировано следующим образом: «Прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитала, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности».

Прибыль — это конечный финансовый результат деятельности предприятия. При рыночной экономике результаты деятельности оцениваются системой показателей, основным среди которых является рентабельность, определяемая как отношение прибыли к одному из показателей функционирования предприятия общественного питания. При расчете рентабельности могут быть использованы разные показатели прибыли. Это позволяет выявить не только общую экономическую эффективность работы предприятия, но и оценить другие стороны его деятельности.

Нормой прибыли, Расчёт общей экономической рентабельности (прибыльности) предприятия

Ро = П/Т*100

Где Р0 — общая экономическая рентабельность хозяйственной деятельности предприятия общественного питания;

- П — сумма прибыли (валовой или чистой);

- Т — объём товарооборота (без НДС).

Данная формула расчёта применима и для определения прибыльности капитала (вложенных средств) торгового предприятия: показатель товарооборота надо заменить на показатель капитала. Преобразовав эту формулу путём умножения и деления на показатель товарооборота, получим два показателя: рентабельность товарооборота (продаж) и оборачиваемость капитала:

Ро = П/К*Т/Т = П*Т/Т*К = П/Т*Т/К или Ро = Рт*Ок

Где Рт — рентабельность товарооборота (продаж);

- Ок — оборачиваемость капитала предприятия (число оборотов).

Рентабельность товарооборота (продаж), Коэффициент прибыльности продаж

Оценка чистой рентабельности продаж имеет долгосрочный характер, поскольку определяет решение инвестора о вложении средств в капитал торговой фирмы путём покупки её ценных бумаг.

Показатель рентабельности товарооборота называют коммерческой маржой. Выражается она в процентах, и её величина колеблется от 5 до 30% в зависимости от характера и объёма деятельности торговой фирмы.

Число оборотов капитала

Регулирование общей экономической рентабельности сводится к воздействию на оба составляющих её показателя- рентабельность продаж и оборачиваемость капитала.

Для характеристики эффективности использования собственного капитала (Кс):

Аудит и ревизия использования средств на оплату труда

... и непосредственно их проверки. Целью курсовой работы является изучение методики ревизии использования средств на оплату труда. Данная работа ... работы каждого работника и предприятия в целом, снижение трудоемкости выпускаемой продукции и не является действенным средством социальной защищенности наемных работников. Важную роль в деятельности организаций играет ревизия и аудит. Документальная ревизия ...

Рк = П/Кс.

Показатель рентабельности собственного капитала, Рентабельность производственных фондов предприятия

Рф = [П : (ОФ + МС) * 100],

Где Рф — рентабельность основных фондов, %;

- П — сумма прибыли (валовой или чистой);

- ОФ — средняя стоимость основных средств (фондов);

- МС — средняя стоимость материальных оборотных средств.

Если предприятие общественного питания работает в арендуемых помещениях, зданиях или сдаёт в аренду некоторые объекты основных фондов, то среднюю стоимость основных фондов целесообразно исчислять с учётом сданных и полученных в аренду основных средств. В этом случае средняя величина основных средств определяется путём вычитания из суммарной стоимости собственных и арендуемых основных фондов стоимости объектов основных фондов, сданных в аренду.

Наряду с показателями товарооборота, капитала, основных и оборотных средств для расчёта уровня рентабельности (коэффициентов) применяются и другие показатели: издержки обращения, торговая площадь, численность персонала, каждый из которых подчёркивает определённый аспект результатов деятельности предприятия общественного питания.

Уровень рентабельности, исчисленной отношением суммы прибыли от реализации товаров к сумме издержек обращения, показывает эффективность текущих затрат. Увеличение или сокращение издержек обращения непосредственно влияет на уменьшение или рост прибыли. Этот показатель рентабельности определяет эффективность торговой сделки по товарам.

Рентабельность, рассчитанная по отношению к численности занятых на предприятии работников, характеризует эффективность использования рабочей силы и показывает размер полученной прибыли в расчёте на одного работника. Наряду с этим показателем определяются величины валовой и чистой прибыли по отношению к фактической сумме затрат на оплату труда с учётом суммы обязательных отчислений во внебюджетные фонды (на социальное страхование, в пенсионный фонд, фонд занятости, фонд медицинского страхования).

Данный показатель рентабельности отражает размеры валовой и чистой прибыли, полученной в расчёте на 1тыс. руб. средств, израсходованных на оплату труда и социальные нужды. Чем меньше численность персонала предприятия, тем, больше прибыли приходится на одного работника, что свидетельствует о повышении эффективности использования рабочей силы. Здесь непосредственно проявляется принцип: с меньшей численностью работников — больший эффект. Кроме того, имеется возможность определить зависимость достигнутых результатов хозяйственной деятельности предприятия от результата труда каждого работника.

Отношение прибыли от реализации товаров к величине торговой площади предприятия общественного питания характеризует размер полученной прибыли в расчёте на 1 метр квадратный площади магазина. Этот показатель свидетельствует об эффективности использования торговых площадей и основного капитала предприятия общественного питания. Считается, что рациональное использование торговых площадей позволяет повысить размер прибыли.

Изучение системы показателей рентабельности предприятия общественного питания рекомендуется проводить в динамике и, если возможно, в сравнении с показателями других аналогичных торговых предприятий.

2.2. Распределение и использование прибыли

Распределение прибыли основывается на соблюдении трех принципов:

- обеспечение материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах;

- накопление собственного капитала;

- выполнение обязательств перед государственным бюджетом,

Под распределением прибыли понимается порядок ее направления, определяемый законодательством. В рыночной экономике значительная часть прибыли изымается в форме налогов (38-45% валовой прибыли), которые государство направляет на пополнение доходов бюджета.

Одно из направлений распределения прибыли — погашение государственного целевого кредита, полученного из целевого внебюджетного фонда для пополнения оборотных средств, в пределах сроков возврата. Погашение просроченного целевого кредита и уплата процентов по нему осуществляется за счет прибыли, остающейся в распоряжении предприятия.

Распределение прибыли предопределяет процесс ее использования .

Цель анализа распределения прибыли — установить, насколько рационально распределяется и используется прибыль с позиции самовозрастания капитала и самофинансирования торгового предприятия. При этом обязательно исследуются направления использования прибыли, остающейся в распоряжении предприятия.

В России резервный капитал создается и пополняется за счет прибыли только в акционерных обществах с ограниченной ответственностью. В резервный фонд можно направить не более 50% суммы прибыли, подлежащей налогообложению. Средства этого фонда имеют целевое назначение- для покрытия непредвиденных потерь, компенсации риска, других расходов, возникающих в процессе хозяйственной деятельности и при распределении прибыли в различные фонды предприятия. Существование резервного фонда определяет возможности выплаты дивидендов по акциям в случае недостатка суммы чистой прибыли.

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той се части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия

Прибыль, помимо других, призвана выполнять стимулирующую функцию. Ее суть в том, что прибыль является основным элементом финансовых ресурсов предприятия.

Сегодня частные, коллективные, акционерные, иностранные предприятия функционируют на началах коммерческого расчета, и не допускают централизованного вмешательства в процесс распределения дохода, остающегося после внесения в бюджет обязательных платежей и возврата кредитов. Прибыль, остающаяся в распоряжении предприятия используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Рыночные условия хозяйствования определяют приоритетные направления использования собственной прибыли.

Принципы распределения прибыли можно сформулировать следующим образом: прибыль, получаемая предприятием в результате производственно-хозяйственной деятельности, распределяется между государством и предприятием, как хозяйствующим субъектом; прибыль для государства поступает в соответстующие бюджеты в виде налогов и сборов, ставки которых немогут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно; величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшения результатов производственно-хозяйственной и финансовой деятельности.

На предприятии распределению подлежит чистая прибыль, т. е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды. За счет чистой прибыли можно выплачиваются некоторые виды сборов и налогов, например налог на перепродажу автомобилей, штрафы, санкции и др.

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др.

Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

В условиях перехода к рыночным отношениям возникает необходимость резервировать средства в связи с проведением рисковых операций и, как следствие этого, потерей доходов от предпринимательской деятельности. Поэтому при использовании чистой прибыли предприятие вправе создавать финансовый резерв.

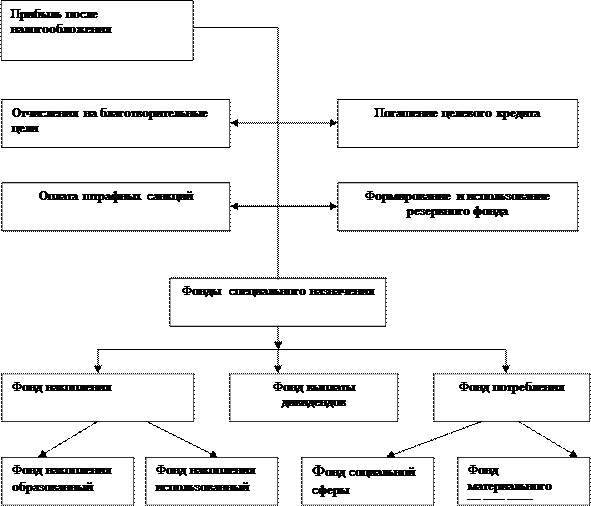

Чистая прибыль распределяется в соответствии с Уставом предприятия. За счет чистой прибыли выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала. (Рис. 3.) В процессе формирования и использования фондов специального назначения за счет прибыли реализуется ее стимулирующая роль.

Рис. 3 Схема распределения чистой прибыли.

Анализ распределения и использования прибыли проводится в следующем порядке:

1. дается оценка изменений суммы средств по каждому направлению использования прибыли по сравнению с отчетным и базисным периодом;

2. проводится факторный анализ образования фондов;

3. дается оценка эффективности использования фондов накопления и потребления в соответствии с показателями эффективности экономического потенциала.

Анализируя распределения чистой прибыли в фонды специального назначения, необходимо знать факторы формирования этих фондов. Основным фактором является

1) чистая прибыль,

2) коэффициент отчислений прибыли.

В процессе анализа необходимо изучить динамику доли прибыли, которая идет на выплату дивидендов держателям акций предприятия, самофинансирование предприятия, фонд социальной сферы, материальное стимулирование работников, и таких показателей, как сумма самофинансирования и сумма капитальных вложений на одного работника, сумма зарплаты и выплат на одного работника. Если эти показатели выше, чем на других предприятиях или выше нормативных для данной отрасли производства, то существуют перспективы для развития предприятия.

Важной задачей анализа является изучение вопросов использования средств накопления и потребления. Средства этих фондов имеют целевое назначение и расходуются согласно утвержденным сметам.

Фонд накопления используется в основном для финансирования затрат на расширение производства, его техническое перевооружение, внедрение новых технологий и т.д.

Фонд потребления может использоваться на коллективные нужды и индивидуальные.

В процессе анализа устанавливается соответствие фактических расходов расходам, предусмотренным сметой, выясняются причины отклонений от сметы по каждой статье, изучается эффективность мероприятий, проводимых за счет средств этих фондов. При анализе использования средств фонда накопления следует изучить полноту финансирования всех запланированных мероприятий, своевременность их выполнения и полученный эффект.

Основные пути повышения рентабельности следующие:

- использование резервов роста товарооборота;

- расширение прямых связей с промышленностью;

- сокращение путей звенности товародвижения;

- полное получения от поставщиков установленных основных и дополнительных скидок, возмещение от финансовых органов;

- внедрение новых форм организации и специализации;

- экономия издержек обращения, ликвидация непланируемых потерь.

Мероприятия по укреплению хозяйственного расчёта, повышению рентабельности разрабатываются работниками планового отдела и бухгалтерского учёта. Они подвергаются широкому обсуждению. Для контроля за ходом выполнения разработанных мер определяются ответственные лица (как правело, главные бухгалтеры или их заместители, начальника планово-экономических отделов, старшие экономисты).

Цель анализа — оценка рентабельности предприятия его возможности для самофинансирования.

Задачи анализа

- проверка степени изменения прибыли за отчётный период.

- выявление причин повлиявших на изменение прибыли.

- выводы и предложения по результатам анализа.

Анализ прибыли и рентабельности проводится с использованием методов: сравнения, разниц, цепной подстановки.

Изменение прибыли и рентабельности предполагает оценку выполнения плана, динамики этих показателей, измерение степени влияния на них основных факторов. Прибыль и рентабельность, а также основные факторы, их определяющие (товарооборот, планируемые и не планируемые доходы, расходы и потери), рассматриваются одновременно.

Анализ прибыли и рентабельности так же, как доходов и издержек обращения, проводится за квартал и год. В новых условиях хозяйствования эти показатели изучаются за пятилетку по годам.

Расширение прибыли основывается на соблюдении трёх принципов: обеспечение материальной заинтересованности работников в достижении наивысших затратах; накопление собственного капитала; выполнение обязательств перед государственным бюджетом. Под распределением прибыли понимается порядок её направления, определяемый законодательством. В рыночной экономике значительная часть прибыли изымается в форме налогов (38-45% валовой прибыли), которые государство направляет на пополнение доходов бюджета.

Законом РФ «О налоге на прибыль предприятий и организаций» предоставляется право предприятиям направлять часть валовой прибыли на финансирование капитальных вложений производственного назначения, а также на погашение кредитов банков, полученных на эти цели. Это позволяет уменьшить фактическую сумму налога на прибыль, исчисленную без учёта этой льготы, не более чем в 2 раза.

Кроме того, законом разрешено за счёт валовой прибыли покрывать расходы, которые связаны с погашением кредитов коммерческих банков, полученных на финансирование капитальных вложений. Если предприятие эти кредиты использует не по целевому назначению, то полученная от их использования прибыль подлежит налогообложению в общем порядке.

Одно из направлений использования прибыли — погашение государственного целевого кредита, полученного из целевого внебюджетного фонда для пополнения оборотных средств, в пределах сроков его возврата. Целевой кредит выдаётся на основании соглашения между финансовыми органами и акционерными обществами (с долей государства в уставном капитале более 50%), приватизированными предприятиями независимо от организационно-правовой формы. Погашение просроченного целевого кредита и уплат процентов по нему осуществляется за счёт прибыли, остающейся в распоряжении предприятия.

Цель анализа распределения прибыли — установить, насколько рационально распределяется прибыль с позиции самовозрастания (самоокупаемости) капитала и самофинансирования торгового предприятия. При этом обязательно исследуются направления использования прибыли, остающейся в распоряжении предприятия.

В зарубежной практике используется понятие внутреннего накопления капитала за счёт прибыли, отчисляемой в резервный капитал (резервный фонд).

Во Франции сумма отчислений на формирование резервного капитала облагается 50%-ным налогом. В Швеции предприятия имеют право отчислять в резервный фонд в пределах 40% величины прибыли до вычета налогов.

В России резервный капитал (резервный фонд) создаётся и пополняется за счёт прибыли только в акционерных обществах и обществах с ограниченной ответственностью. В резервный фонд можно направлять не более 50% суммы прибыли, подлежащей налогообложению. Средства этого фонда имеют целевое назначение — для покрытия непредвиденных потерь, компенсации риска, других расходов, возникающих в процессе хозяйственной деятельности и при распределении прибыли в различные фонды предприятия. Существования резервного фонда определяет возможности выплаты дивидендов в случае недостатка суммы частой прибыли.

Для дивидендов, на которых полностью отражаются колебания прибыли, характерна неустойчивости. Если акции акционерного общества котируются на фондовой бирже, одним из важнейших ограничителей распределения прибыли становиться их курс. Существенные изменения в размерах выплаченных дивидендов немедленно отражаются на курсе (рыночной стоимости) акции. Поэтому акционерные общества стремятся к тому, чтобы дивиденды не слишком отклонялись от уровня, считающегося нормальным, ориентируясь, как правило, на размер процентов, выплачиваемых Сбербанком по денежным вкладам населения.

Направляя значительную долю чистой прибыли на текущие потребности, предприятие снижает темпы экономического роста и, ограничивает возможности будущего потребления. Прибыль направленная на инвестирование (капиталовложения), способствует ускорению экономического роста, тем самым расширяется возможности будущего потребления.

Торговля — это наиболее выгодная отрасль капитальных вложений, так как срок их окупаемости сравнительно невелик, а прибыль на вложенный капитал обеспечивает быструю окупаемость вложений. Применение более квалифицированной рабочей силы, прибыльное размещение капитала, внедрение новых технологий бизнеса зависят от такого фактора, как предпринимательская способность руководства предприятия.

В общем виде прибыль, остающаяся в распоряжении предприятия. Распределяется на фонды накопления и фонды потребления. Эти фонды различаются по принадлежности к собственникам. На акционерном предприятии фонды потребления находятся в собственности трудового коллектива предприятия, а фонды накопления — в собственности акционеров, учредителей. Поэтому фонды потребления не могут быть отнесены к капиталу предприятия. Различие капитала и фондов состоит в том, что капитал образуется в результате накопления имущества, а фонды накопления — в результате чистой прибыли.

Заключение

Подводя итоги работы, укажем, что доход представляет собой поток денежных и иных поступлений в единицу времени. Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы предприятия — экономический показатель работы предприятия, отражающий финансовые поступления от всех видов деятельности.

Главной задачей предприятия в условиях рыночной экономики является всемерное удовлетворение потребностей народного хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально-экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает увеличение финансовых результатов своей деятельности.

В условиях рыночных отношений субъект хозяйствования должен стремиться если не к получению максимальной величины прибыли, то к той величине прибыли, которая обеспечит динамичное развитие производства в условиях конкуренции, позволит ему удержать позиции на рынке данного товара, обеспечить его выживаемость. Решение данных задач предполагает не только знание источников формирования прибыли, но и определение методов оптимального их использования. Управление прибылью выступает в качестве одного из двух базовых направлений финансовой политики и ставит своей задачей максимизацию доходов по имеющимся источникам финансовых результатов с одновременным расширением общей номенклатуры этих источников.

Проведенный в работе анализ показывает, что прибыль является составным элементом рыночных отношений. Она играет важную роль в формировании доходов бюджета и создании финансовых средств предприятий.

Изучение социально-экономической сущности прибыли имеет первостепенное значение для рассмотрения источников ее формирования, влияния на нее различных производственных и непроизводственных факторов, разработки системы распределения, формирования основных направлений деятельности предприятия.

Факторы, влияющие на прибыль, подразделяются на факторы первого, второго и третьего уровней влияния:

- к факторам первого уровня относятся сумма прибыли, сложившаяся за отчетный период, и размер налоговых отчислений;

- к факторам второго уровня относятся факторы, влияющие на величину налоговых отчислений;

- размер налогооблагаемой прибыли и ставка налога на прибыль;

- факторы третьего уровня — это факторы, влияющие на размер налогооблагаемой прибыли.

Факторный анализ формирования чистой прибыли позволяет определить выгоды от увеличения прибыли от финансово-хозяйственной деятельности, снижения налога на прибыль, расширения перечня и увеличения размера льгот.

Распределение прибыли на фирме оказывает существенное влияние на финансовое состояние предприятия.

Направление средств на накопление увеличивает экономический потенциал, способствует повышению платежеспособности и финансовой независимости предприятия, способствует росту объема выпуска, реализации и прибыли без увеличения размера заемных средств.

Напротив, использование прибыли на потребление ограничивает возможности роста товарооборота и прибыли.

1. Бусыгин В. П., Кокович С. Г., Цыплаков А. А. Методы микроэкономического анализа: фиаско рынка. Новосибирск, 2007. – с. 147-148

2. Долан Э. Д., Линдсей Д. Е. Рынок: микроэкономическая модель. М.: 2005. – с. 144-151

3. Дробзина Л.А., Финансы – денежное обращение – кредит, М.: «Финансы», 2006 г. – с. 10-11

4. Заставенко Р., Райзберг Доходы и рынок // Экономист, N 3, 2007. – с. 27-31

5. Камаев В.Д., Экономическая теория. Учебник, М.: Владос, 2002 г. – с. 40-42

6. Киперман Г.Я., Беляев А.З., Налогообложение предприятий и граждан в РФ, М.: МВЦ, 2004 г. – с. 74-75

7. Куликов В. Концептуальные основы формирования доходов.// РЭЖ. — 2004. — № 11-12. – с. 61-64.

8. Курс экономической теории: Учебное пособие/ Под ред. Чапурина М. Н., Киселёвой Е. А. – Киров, 2001. – 624 с.

9. Леонтьев В.Е. Финансы. Деньги, кредит и банки. / М., ИВЭСЭП, 2003. 5 стр.

10. Люсов А.Н. Налоговая система России. Налогообложение банков. М. 2007. – с.20-25

11. Макконнелл К. Р., Брю С. А. Экономикс: принципы, проблемы и политика: Пер с 13 – го англ. изд. – М.: ИНФРА – М, 2002 – с. 50-51

12. Максимова В., А. Шишов Рыночная экономика. Учебник, Москва, СОМИНТЕК, 2002. – 73-78

13. Мамедов О.Ю., Современная экономика, Ростов-на-Дону: «Феникс», 1998 г. – с. 70-71

14. Мерзляков И. П. О развитии рыночной экономики, Финансы, N 1,2006. – 22-23

15. Муравьева Л.А. Оценка доходов на предприятии //Финансы и кредит. 2007г. -№8, с. 43-47

16. Сажина М. А., Чибиков Г. Г. Экономическая теория: Учебник для вузов. – М.: Издательская группа НОРМА – ИНФРА – М, 2005. – с. 88-89

17. Экономика: Учебник /Под ред. А.С. Булатов. -М.,2003г. – с. 27.

Максимова В., А. Шишов Рыночная экономика. Учебник, Москва, СОМИНТЕК, 2002. – с. 74

Мерзляков И. П. О развитии рыночной экономики, Финансы, N 1,2006. – с. 23

Люсов А.Н. Налоговая система России. Налогообложение банков. М. 2007. – с. 22

Куликов В. Концептуальные основы формирования доходов.// РЭЖ. — 2004. — № 11-12. – с. 61

Баканов М.И. , Шеремет А.Д. Теория экономического анализы: учебник. — М.: Финансы и статистика, 2006. – с. 149.

Кодацкий В.П. «Ваша прибыль в условиях рынка», Москва, «Финансы и статистика» 2007 – с. 84

Сергеев И.В., «Экономика предприятия», учебное пособие, Москва, «финансы и статистика» 2002 – с. 157-158.

Негашев Е. В. Анализ финансов предприятия в условиях рынка. М.: Высшая школа, 2002 – с. 84.

Бороненкова С.А. Экономический управленческий анализ: Учеб.пособие. — УГЭУ, 2001. – с. 66