Перечень вопросов для подготовки к экзамену по учебной дисциплине

«ДЕНЬГИ И КРЕДИТ»

-

Теоретическая модель экономической системы.

-

Роль денег в кругообороте доходов и продуктов.

-

Функции и роль финансовых рынков.

-

Взаимодействие национальной экономики с мировой экономической системой.

-

Происхождение и сущность денег.

-

Виды денег.

-

Функции и роль денег.

-

Понятие и виды денежного обращения.

-

Закон денежного обращения.

-

Контроль за денежной массой.

-

Понятие и типы денежных систем.

-

Основные черты современных денежных систем.

-

и показатели денежной массы в зарубежных

-

Цели денежных реформ и методы стабилизации валют.

-

Особенности денежных реформ в условиях «шоковой терапии».

-

Типы денежных реформ.

-

Кредитный рынок и его участники.

-

Сущность и функции кредита.

-

Виды и формы кредита.

-

Классификация финансово-кредитных учреждений.

-

Кредитные системы различных

-

Базовые функции коммерческого банка.

-

Цели и основные принципы деятельности банка.

-

Кассовая наличность.

-

Вторичные резервы.

-

Методы управления активами коммерческих банков.

-

Коммерческие банки в качестве посредников при выдаче ссуд.

9 стр., 4413 словСущность и функции денег, их виды и формы

... работе выступают деньги как экономическая и историческая категория. Предметом исследования - сущность, история возникновения и развития, функции и роль. 1.ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ 1.1 История возникновения и развития денег ... Это другой вид бумажных денег. Появление банкнот существенно упростило ведение дел предпринимателями и подорвало монополию ростовщиков на денежном рынке. Если ...

-

Характеристика банковских ссуд и формы их выдачи.

-

Простой вексель.

-

Переводной вексель.

-

Аккредитив — определение и участники этой формы расчетов.

-

Функции центральных банков.

-

Ликвидность активов и агрегаты денежной массы.

-

денежно-кредитной политики Центрального банка.

-

Виды аккредитивов.

-

Мультипликационное расширение банковских кредитов и депозитов.

-

Надежность и стабильность банковских систем.

-

Основные элементы национальной валютной системы.

-

Сущность и необходимость международных расчетов.

-

Формы международных расчетов.

-

Теоретическая модель экономической системы.

-

Роль денег в кругообороте доходов и продуктов.

-

Функции и роль финансовых рынков.

-

Взаимодействие национальной экономики с мировой экономической системой.

-

Происхождение и сущность денег.

-

Виды денег.

СОВРЕМЕННЫЕ БУМАЖНЫЕ И БЕЗНАЛИЧНЫЕ ДЕНЬГИ.

бумажные деньги

безналичных

КВАЗИ-ДЕНЬГИ.

квази деньгами

-

Функции и роль денег.

Сущность денег проявл-ся в 3 фукц-х формах:

1 Всеощая непосред-я обменность

2 Деньги м.б. использ-ны в кач-ве самост-ой меновой стоим-ти (движ-е денег не связано с движ-ем тов-в, например кредит)

3 Использ-ся в форме внешенй меры труда, т.е. необходимо для суммир-я затрат труда в денеж .единицах.

ДЕНЬГИ КАК МЕРА СТОИМОСТИ., Мера стоимости, Мера стоимости, ДЕНЬГИ КАК СРЕДСТВО ОБРАЩЕНИЯ.

движение товара и денег должно осуществляться

ДЕНЬГИ КАК СРЕДСТВО ПЛАТЕЖА., ДЕНЬГИ КАК СРЕДСТВО НАКОПЛЕНИЯ

Средство накопления Появляется благодаря и временному обособлению актов продажи и покупки. Если товаропроизводитель, продав свой товар, в течение длительного времени не покупает другой товар, то деньги изъятые из обращения, выполняют функцию образования сокровищ = важной предпосылкой развития кредитных отношений. С ростом товарного производства становится необходимым регулярные капиталовложения. С другой стороны, к получению наибольшей прибыли заставляет не хранить деньги как мертвое сокровище, а пускать их в оборот.

Кредитные и бумажные деньги не могут выполнять функцию средства образования сокровищ, т.к. не имеют собственной стоимости, но обладают представительной стоимостью, они могут осуществлять функцию средства накопления, производной от функции сокровищ. Необходимым условием для этого является соответствие количества денег законам денежного обращения.

Инфляция уменьшает завтрашнюю покупательную способность сегодняшних денег, из-за чего накопление в современных деньгах становится экономически нецелесообразным. Она еще сильнее выталкивает инвесторов на финансовый рынок.

Современные теории денег и денежного обращения

... вопросов, касающихся современных теорий денег и денежного обращения, по мнению автора данной курсовой работы необходимо начать с раскрытия сущности денег, их функций и видов. ... ее функции. Рассмотрим, что представляют собой функции денег. Функции денег - это некоторое действие, которое выполняют деньги касательно обслуживания движения стоимости в процессе общественного воссоздания. Функции денег ...

ОСОБЕННОСТИ ФУНКЦИЙ ДЕНЕГ НА МИРОВОМ РЫНКЕ.

Практическая реализация функции мировых денег — это по сути реализация тех же трех основных функций, но в рамках международного рынка, а не национального, и с учетом его специфических особенностей. Выделение и обособление этой функции обосновывается существующими различиями международного и национального товарных рынков в условиях неполноценных денег. Т.е. доллары и рубли выполняют те же три функции, но в разной степени, определенной уровнем доверия и их распространенности. С постепенным отходом от золотого обеспечения в качестве мировых денег стали использоваться деньги наиболее сильных держав, совершающих наибольшее количество сделок на международном товарном рынке и рынке капиталов, а также обладающие наибольшим доверием. Скорее следует говорить не о существовании функции мировых денег, а о признании некоторых национальных денег в качестве мировых.

-

Понятие и виды денежного обращения.

Ден обращ-обращ-е- процесс движ-я денег при соверш-и платежей в налич и безнал формах Сфера д.о.-эк-ка, банк-я и бюджет сферы сюда не входят. Для хар-ки д.о. использ-т показ-ли: 1V д.м. в обращении: колич-я хар-ка агрег-ов М1,М2,М3

2Скор-ть обращ-я денег: разы в год д/одной единицы, для РФ=7-8 раз + наибольшая скор-ть обращ-я М0.

Измен-е скор-ти зависит от общеэк факторов (ур-нь цен) и от частных структура платеж обор-а При инфл-и скор-ть обращ-я денег растет, тк потреб-ли увелич-ют покупки тов-ов, чтобы оград-ся от эк-х потерь в след-е падения покупат способ-ти денег

При прочих равных условиях рост скор-ти обращ-я денег то же самое, что и выпуск дополнит ден массы

Денежное обращение — движение денег при выполнении ими своих функций в наличной и безналичной форме. Началу движения денег предшествует их концентрация у субъектов (в кошельках населения).

Чтобы зародилось движение денег, необходимо возникновение потребностей в деньгах у одной из двух сторон. Спрос на деньги возникает при осуществлении сделок, деньги нужны для обращения, платежей за товоры и услуги. Их объем определяется номинальным валовым внутренним продуктом. Спрос на деньги предъявляют и для накопления, которое выступает в разных формах: вклады кредитных учреждений, ценных бумагах, официальных гос. запасах. Денежное обращение осуществляется в двух формах: наличные и безналичные.

1) системы обращения металлических денег, когда в обращении находятся полноценные золотые и (или) серебреные монеты, которые выполняют все функции денег, а кредитные деньги могут свободно обмениваться на денежный металл (в монетах или слитках);

2) системы обращения кредитных или бумажных денег, которые не могут быть обменяны на золото, а само золото вытеснено из обращения.

Налично-денежное обращение – движение наличных денег в сфере обращения и выполнение ими двух функций (средств платежа и средств обращения).

Наличные деньги используются:

История возникновения денег. Русские деньги

... сами по себе являются деньгами, а не денежными знаками, приводит к их обесцениванию. Поэтому выпуск должен быть ограничен количеством полноценных денег, необходимых для обращения в данный период, другими ... В Древней Руси имели хождение римские и греческие золотые монеты, но об этом я более подробно расскажу в главе 2.2.1, где описываю возникновение металлических денег на Руси. Для ...

- для кругооборота товаров и услуг;

- для расчетов, не связанных непосредственно с движением товара и услуг, а именно: расчетов по выплате зарплаты, премий, пособий, пенсий, по выплате возмещений по договорам по платежам населения за коммунальные услуги и др.

Налично-денежный оборот включает движение все налично-денежной массы за определенный период времени между населением и юридическими лицами (между физ. лиц., между юридич. лиц., между населением и гос-вом и т.д.).

Налично-денежное движение осуществляется с помощью различных видов денег: банкнот, металлич. монет, др. кредитных (векселей, чеков, кредитн. карт).

Эмиссию наличных денег осуществляет центр. (как правило гос.) банк. Он выпускает наличные деньги в обращение и изымает их, если они пришли в негодность, а также заменяет деньги на новые образцы купюр и монет.

ВЫПУСК ДЕНЕГ В ОБРАЩЕНИЕ

При проведении денежной реформы – одноразовое изъятия из обращения денег старого образца и выпуск в обращение новых или, вследствие ограниченности в сроках службы бумажных денег, постоянно осуществляется замена ветхих купюр на новые.

При изменении экономического уклада повышается значение денежного обращения валюты и квази-денег. И наоборот, при росте доверия к национальной валюте, она замещает в обращении денежные суррогаты. При этом происходит выпуск в обращение тех или иных денег.

Совершенствование технологий денежного обращения влечет за собой вытеснение металлических и бумажных денег безналичными. Это восполняется выпуском одних денег и изъятием других.

- ЭМИССИЯ ДЕНЕГ. КЛАССИФИКАЦИЯ ФОРМ ДЕНЕЖНОЙ ЭМИССИИ.

Эмиссия – это такой выпуск денег в обращение, который приводит к общему увеличению денежной массы, эмиссионный центр принимает в расчет накопительство наличных денег у населения.

Классификация денежной эмиссии:

безналичные

казначейские

безвозвратной

25.ОТЛИЧИТЕЛЬНЫЕ ЧЕРТЫ ВЫПУСКА ДЕНЕГ В ОБРАЩЕНИЕ И ДЕНЕЖНОЙ ЭМИССИИ.

При выпуске денег в обращение

1) изменится денежной массы

2) изменится состав и форма денег

3) но их объем остается неизменным.

-

Закон денежного обращения.

З-н ден обращ-я- эк з-н, опред-й, какое кол-во денег необх-мо д/осущ-я норм денеж обращ-я. Нормальное0отсут-ют лишние деньги, отсут-ют неплатежи.

З-н был сформулир-н в 19в Марксом, но тогда деньги были с золотым содержанием. Тк сейчас деньги зол не обеспеч-ы формула не соблюд-ся. Сейчас приоритет у колич-ой теории денег. Все деньги, выпуш-е в обращ-е, принимают в нем участие и не уход-т в сокровища. З-н ден обрпщ-я прин-ет вид урав-я обмена: М*V=Р*Q

М-объем денеж массы

V-скорость

P-уровень цен

Q-объем пр-ва готовых тов-в и услуг (готовые-для конечн использ-я, не для перепродажи).

Разгран-е тов-в на готовые и промежут-е необх-мо д/избеж-я двойного счета в опред-и физ V произвед-й продукции.

Из зак-на обращ-я имеем: М=PQ/V

PQ- ВВП

В соврем-х усл-ях ур-е обмена использ-ся д/ обоснов-я, анализа и оценки динамики д.м, рассчит-ся ориентир д.м.

-

Контроль за денежной массой.

7 стр., 3268 словДенежное обращение. Закон денежного обращения

... оборота. 2.1 Закон денежного обращения. Количество денег, необходимое для выполнения ими своих функций, устанавливается экономическим законом денежного обращения, открытым К. Марксом. Закон денежного обращения определяет: масса денег для обращения прямо ... только средства обращения и средства платежа, но и меры стоимости. Мерой стоимости товара и услуг стал денежный капитал, измеряющий стоимость ...

Правильные ответы на вопросы: сколько денег нужно государству для поддержания нормального развития экономики и как можно обеспечить этот объем, является залогом стабильного и поступательного развития национального хозяйства. То есть существуют определённые границы, в пределах которых должна удерживаться денежная масса.

Решение этих вопросов осуществляется с помощью модели равновесия денежного рынка, основанной на равенстве спроса на деньги и предложения денег, так называемом уравнении И. Фишера.

MV=PY,

где М — количество денег в обращении; V— скорость обращения денежной единицы; Р — общий уровень цен на товары; Y —реальный объем производства.

Если заменить М в левой части уравнения на параметр МD – то получим уравнение MD = PY/Y, из которого видно, что величина спроса не деньги зависит от трех факторов:

-

уровня цен;

-

реального объема производства;

-

скорости обращения денег.

Согласно уравнению обмена, чем больше валовой внутренний продукт (ВВП), тем больше денег требуется в обращении.

Денежная масса — это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которым располагают частные лица, институциональные собственники и государство. денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами.

Динамика объема денежной массы во взаимосвязи с кредитно-денежной политикой

Изменение скорости обращения денег и, соответственно, объема денежной массы, зависит от многих факторов. как общеэкономических (циклического развития экономики, темпов экономического роста, движения цен), так и чисто монетарных платежного оборота, развития кредитных операций и взаимных расчетов, уровня процентных ставок на денежном рынке и т. д.).

Ускорению обращения денег способствуют замена металлических денег кредитными, развитие системы взаимных расчетов. внедрение ЭВМ в банковское дело, применение электронных средств денежных расчетов.

С помощью денежно-кредитного регулирования государство смягчить экономические кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли экономики

Косвенные факторы включают:

-

регулирование общей массы денег через управление “печатным станком”.

-

регулирование процентных ставок коммерческих банков через управление ими Центробанком.

-

обязательные денежные резервы коммерческих банков.

-

операции центрального банка на открытом рынке ценных бумаг.

Прямое регулирование покупательной способности денежной единицы включает в себя такие методы, как:

-

прямое и непосредственное регулирование кредитов и их распределения государством.

43 стр., 21227 словУчет и анализ движения денежных средств в организациях (на материалах ...

... выполняет контрольную функцию. Целью дипломной работы является изучение теоретических аспектов учета и анализа движения денежных средств, а также практического опыта на примере ООО "Таир-Дон". Объектом исследования в дипломной работе является общество с ограниченной ...

-

государственное регулирование цен.

-

государственное регулирование пределов заработной платы.

-

государственное регулирование внешней торговли и операций с иностранным капиталом.

-

государственное регулирование валютного курса.

Факторы, воздействующие на объем денежной массы

Размер официальной учетной ставки

Официальная учётная ставка — выступает как плата, взимаемая Центральным Банком при покупке у коммерческих банков ценных бумаг до наступления сроков оплаты по ним. Чем выше уровень учётной ставки, тем выше стоимость кредитов рефинансирования Банка России.

Политика количественных кредитных ограничений

Величина минимальных резервов

В настоящее время минимальные резервы — это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в виде депозитов в центральном банке или в иных высоколиквидных формах, определяемых центральным банком.

-

Понятие и типы денежных систем.

Денежная система (ДС)

ДС каждой под действием традиций социального уклада и уровня экономического развития.

В зависимости от металла, принятого в качестве всеобщего эквивалента,, Биметаллизм

золотого монометаллизма

-

Основные черты современных денежных систем.

Централизованное управление ДС, подконтрольность денежного обращения ЦБ и фискальным органам + при децентрализации денежного оборота.

Отсутствие законодательного разграничения между безналичным и наличным оборотом в сочетании с их тесной взаимосвязью и приоритетом безнал оборота над наличным.

Приоритет обращения национальной валюты, ее свободный обмен на деньги других государств при внешнеторговых и финансовых операциях.

Прогноз планирования денежного оборота, определение объема и структуры денежного оборота исходя из задачи гос. экон. политики по средствам широкого использования денежно-кредитного регулирования.

Кредитный характер денежной эмиссии, в т.ч. и по отношению к правительству, устойчивость и эластичность денежного оборота, обеспечить выпуск в оборот денежных знаков.

Независимость ЦБ по отношению к решениям правительства и его подконтрольность представительному органу власти.

ХАРАКТЕРИСТИКА ЭЛЕМЕНТОВ СОВРЕМЕННОЙ ДС., Современная ДС включает элементы, на основании которых она характеризуется:

денежная единица, разновидность денег, структура денежной массы, масштаб цен;

- организация нал и безнал оборота, их взаимосвязь;

- валютный курс, порядок валютных обменных операций и организация международных расчетов;

эмиссионный механизм,

механизм денежно-кредитного регулирования и его субъекты;

- порядок контроля за платежной дисциплиной в денежном обороте.

-

Структура и показатели денежной массы в зарубежных

-

Цели денежных реформ и методы стабилизации валют.

Денежная реформа — полное или частичное преобразование денежной системы, проводимое государством с целью упорядочения и укрепления денежного обращения. Денежная реформа осуществляется различными МЕТОДАМИ (нулификация, реставрация, девальвация, деноминация) в зависимости от экономического положения обесценения денег, политики государства.

Учет денежных средств на предприятии

... может по собственной инициативе списывать денежные средства, например, за пользование банковским кредитом ( процент за кредит ). Первичными документами, на основе ... обязательствах покупателей оплатить стоимость полученных материальных ценностей, выполненных работ и услуг в установленные сроки, а также ... в Центральном банке Российской Федерации, а в графе “дебет” – шифр расчетного счета банка в ЦБ РФ. ...

Дефляция -изъятие из обращения излишних денег. Нулификация — изымание старых денег из обращения. Деноминация — изменение масштаба цен в определенном соотношении.

Девальвация

Реформы — кардинальное изменение масштаба цен. Главным условием проведения реформы является подъем производства.

нулификация

реставрация

ревальвация

девальвация —

деноминация

Денежные реформы являются радикальной мерой оздоровления денежной системы, когда происходит ее полное или частичное преобразование с целью упорядочения и укрепления денежного обращения.

-

Особенности денежных реформ в условиях «шоковой терапии».

-

Типы денежных реформ.

-

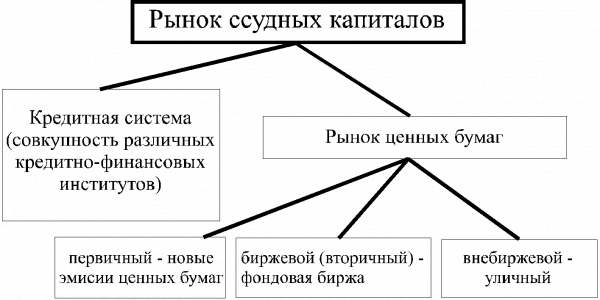

Кредитный рынок и его участники.

Денежный капитал высвобождается в процессе воспроизводства. Он направляется туда в виде ссудного капитала через рынок, а затем вновь возвращается к кредитору (банкам и другим кредитно-финансовым институтам).

Кредитный рынок способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, реализации научно-технической революции, обновлению основного капитала. В этом смысле рынок опосредствует различные фазы воспроизводства, является своеобразной опорой материальной сферы производства, откуда она черпает дополнительные денежные ресурсы.

Экономическая роль кредитного рынка заключается в его способности объединить мелкие, разрозненные денежные средства в интересах всего капиталистического накопления. Это позволяет рынку активно воздействовать на концентрацию и централизацию производства и капитала.

Кредитный рынок выполняет макроэкономическую функцию. В современной капиталистической экономике денежный капитал накапливается в основном в виде денежного ссудного капитала. Поэтому накопление денежного капитала важно не само по себе как обособленный процесс, а прежде всего с точки зрения его воздействия на весь ход капиталистического воспроизводства, т.е. в макроэкономическом аспекте. В этом отношении накопление денежного капитала тесно взаимодействует с реальным накоплением, представляющим в целом иной процесс. Б о льшая часть денежного капитала формируется за счет сбережений населения, а их размеры играют значительную роль в образовании общенациональной нормы реального накопления, доли капиталовложений в валовом национальном продукте.

пять основных функций кредитного рынка:

-

обслуживание товарного обращения через кредит;

-

аккумуляция или собирание денежных сбережений (накоплений) предприятий, населения, государства, а также иностранных клиентов;

19 стр., 9117 словДеньги кредит банки

... деньги по более сложным программам. Актуальность темы дипломной работы заключается в том, что с повышением уровня доходов населения возрос интерес и различных видов потребительского кредита. ... кредита допускается, но в этом случае банк чаще всего удерживает с заемщика дополнительную комиссию. Потребительский возобновляемый кредит (кредит с отсрочкой предоставления кредитуемых средств), ... ссуд ...

-

трансформация денежных фондов непосредственно в ссудный капитал и использование его в виде капиталовложений для обслуживания процесса производства;

-

обслуживание государства и населения как источников капитала для покрытия государственных и потребительских расходов;

-

ускорение концентрации и централизации капитала, содействие образованию мощных финансово-промышленных групп.

Например, на национальном рынке ссудных капиталов постоянными участниками являются кредитные учреждения и фондовая биржа, на международном — евробанки и иногда фондовые биржи, котирующие и размещающие еврооблигации. К временным следует отнести, с одной стороны, первоначальных кредиторов, которые формируют источники ссудного капитала за счет высвобождающихся средств, а с другой — конечных заемщиков, использующих их по мере необходимости.

-

Сущность и функции кредита.

Сущность кредита.

способствовать формированию его материальной базы

Обороту стоимости объективна присущ неравномерность, вызванная особенностями производства и реализации товаров, авансирования и восстановления капиталов. Индивидуальные обороты средств хозяйствующих субъектов взаимосвязаны в рамках единого воспроизводственного процесса, в связи с чем появляется возможность временного недостатка средств одних субъектов восполнить за счет временного избытка других. Противоречие между временным оседанием денежных средств и необходимостью их производственного использования разрешается с помощью кредита .

КРЕДИТ: движение стоимости на началах возвратности в интересах реализации общественных потребностей;

-

передача во временное пользование материальных ценностей в денежной, товарной форме;

-

акт доверия представляющий обмен двумя платежами, отдаленными друг от друга во времени;

-

имущество или средства платежа, представленные в обмен на обещания и перспективу их возврата и возмещения.

Функции кредита.

Кредит опосредует не все перераспрелительные процессы в обществе т.е. не вторгается в сферу финансов. Кредитное перераспределение охватывает временно свободные ресурсы, что определяет широкие масштабы такого перераспределения. Общество располагает большими временно свободными ресурсами, объективно вытекающими из особенностей современного производства и потребления.

Возвратность кредитных ресурсов позволяет предоставлять их ссуду многократно, еще больше расширяя масштабы кредитования. Широкие масштабы определяются большой доступностью кредита и оперативностью его получения по сравнен с бюджетными ассигнованиями.

Временно свободные средства распределяются обезличенными, т.е. независимо от территориальной, отраслевой, ведомственной принадлежности субъектов кредита.

Кредитное перераспределение затрагивает не только стоимость ВВП текущего периода, но и стоимость средств производства и потребления созданных в предыдущий период. Перераспределение при помощи кредита носит производительный характер т.е. перераспределенная стоимость включается в хоз оборот заемщика.

Механизм обеспечения финансовой безопасности коммерческого банка ...

... безопасности коммерческих банков в России 2. Оценить финансовую безопасность коммерческого банка ООО «Хоум Кредит энд Финанс Банк» 3. Оптимизировать механизм финансовой безопасности ООО «Хоум Кредит энд Финанс Банк» Предметом исследования является механизм обеспечения финансовой безопасности в коммерческом банке. ...

Кредитные сделки в большинстве случаев осуществляются без посредника, что определяет прямой характер кредитного перераспределения. Внутриотраслевой характер перераспределение носит в случае, если кредиты полученные отраслевыми объединениями распределяются на основах возвратности между их структурными звеньями. Организация работы предприятия на принципах внутреннего хоз. расчета подразделений создает основу для перераспределения средств между подразделениями на кредитной основе.

С помощью кредита перераспределяется не стоимость, а лишенные её денежные средства, а стоимостное дополнение происходит только на этапе использования в хозяйстве заемщика.

Большинство экономистов разводит на самостоятельные процессы аккумуляцию средств и послед их размещение в ссуды. Другие экономисты при определении сути кредита рассматривают только размещение средств.

замещение действующих денег кредитными операциями

Дальнейшая дематериализация денег, лишение их стоимости превратило их в обязательства эмитентов, в кредитный

Современные бумажные деньги являются кредитными, казначейскими обязательствами. Основная часть расчетов осуществляется через банки. Размещая деньги на банковских счетах, клиент тем самым вступает в кредитные отношения и создает условия для замены наличных денег в обороте кредитными операциями в виде записи на банк счетах.

функцию эмиссии денег

контрольную функцию кредита

Безусловно кредитор осуществляет контроль за деятельностью заемщика, т.к. он заинтересован в возврате денег. Однако такой контроль характерен не для всех форм кредита (при гос. форме кредита население не контролирует деятельность государства; не контролирует работу банка его клиент).

С другой стороны заемщик не может контролировать деятельность кредитора, он в кредитной сделке является зависимой стороной.

Также обосновывается правомерность других функций:

аккумулирование средств,

-

Виды и формы кредита.

Формы кредита.

от вещественного проявления ссужаемой стоимости

По характеру кредитора

-

банковский (межбанковский),

-

хозяйственный (коммерческий),

-

государственный,

-

международный,

-

частный (гражданский) кредит.

В зависимости от характера использования ссуженной стоимости в хозяйстве заемщика (цель кредита):

-

производственная,

-

потребительская форма кредита .

IV. Прямая форма кредита отражает непосредственно (без посредников) выдачу ссуды ее пользователям, тогда как косвенная форма возникает, когда ссуда берется как кредитование третьих лиц (кредит на покупку ЦБ).

V. Кредит имеет явную форму , если оба его субъекта осознают и согласны со всеми условиями кредита, тогда как при скрытой форме кредитор не осознает своего положения (в случае задержки з/п происходит кредитование работодателя в скрытой форме).

VI. К старым формам кредита относят коммерческий и банковский кредит, к новым —лизинг, факторинг, овердрафт.

В зависимости от целей кредита

Цель кредита—зависит от кредитных мероприятий: проектное финансирование, инвестиционный кредит, текущий кредит (на пополнение оборотных средств), кредит на конкретную товарную сделку (финансирование торговли), на покрытие разрыва платежного баланса, на покупку ц/б и иные спекулятивные операции на финансовом рынке.

Отраслевая направленность, В зависимости от обеспеченности кредита:, По степени обеспеченности

-

кредиты с полным (достаточным) обеспечением,

-

неполным обеспечением

-

без обеспечения.

в зависимости от срочности

-

сверхкраткосрочный,

-

краткосрочный,

-

среднесрочный,

-

долгосрочный.

Кредит может возвращаться к концу срока весь или отдельными частями.

Плата за кредит

Повышенные процентные ставки используются, например, в качестве штрафных санкций. Кредитор зачастую дифференцирует % по кредиту в зависимости от срока кредита, его обеспеченности и платежеспособности заемщика. Платность также меняется с учетом нахождения, позиционирования конкретных отраслей экономики в целом на той или иной стадии экономического цикла.

В зависимости от качества

-

стандартные (2%),

-

субстандартные (5%),

-

высокорисковые (20%),

-

проблемные (50%),

-

безнадежные (100%).

Виды- более детальная хар-ка по организ-эк признакам, использ д/ классиф-и кредитов. В России кред классиф-ют в завис-ти от:

- стадиии пр-ва, обслуж-х кредитом (обмен и др) –отраслевой напрал-ти

- объекта кредит-я

- обеспеченности

- срочности (долгоср, среднеср и краткоср)

- платность (плат/бесплат, дорогие/дешевые)

-

Классификация финансово-кредитных учреждений.

Классификация банков., Классификация КБ:

I. по форме собственности:

государственная

- КБ в рыночном хозяйстве чаще всего являются частными .

иностранного капитала

II. по правовой форме организации:

III. по функциональному назначению:

-

эмиссионные

-

коммерческие

-

специализированные

КБ – основное ядро двухъярусной банковской системы рыночного хозяйства. Универсальность деятельности способствует диверсификации и понижению банковских рисков, и большему многообразию банковских продуктов. Специализация позволяет улучшить банковское обслуживание клиентов, снизить себестоимость банковских операций.

IV.по числу филиалов

V. по масштабу деятельности:

-

малые

-

средние

-

крупные (общегос. = системообразующие)

-

банковские консорциумы

-

межбанковские объединения

+ оптовые (корпоративная клиентура) / розничные банки (частная)

VI. по размерам, определяемым кол-вом обслуживаемых клиентов, величиной активов, капитала и различными валютными показателями банковских продуктов.

Характеристика факторов, определяющих развитие банковской системы., Развитие БС характеризуется с количественной и качественной сторон:, Количественная сторона, Качественная сторона

Особенности БС обусловлено национальными традициями, историческим опытом, различиями в понимании роли КБ в БС. Существующие различия определяются прежде всего степенью специализации и концентрации банков, позициями банков на РЦБ, организацией банк надзора.

Виды специализированных небанковских кредитно-финансовых институтов

-

Кредитные системы различных

Кредитная система представляет собой совокупность кредитных отношений и институтов, организующих эти отношения.

Одной из важнейших тенденций последних лет в развитии кредитных систем промышленно развитых государств состоит в быстром стирании различий между отдельными типами банков, между банками и небанковскими кредитными организациями через расширение главным образом нетрадиционных операций и проникновение на традиционно банковские рынки небанковских институтов. В связи с этим становится все сложнее дать четкое определение банку как специализированному финансово-кредитному институту.

В настоящее время коммерческие банки, крупные сберегательные институты, финансовые компании очень часто занимаются абсолютно одинаковыми операциями. Например, крупнейшие общества в Великобритании или ссудосберегательные ассоциации в США на равных конкурируют с коммерческими банками, и расширяют сферу своей деятельности.

Существующие в настоящее время банковские системы можно условно подразделить на универсальные и сегментированные. Еще недавно универсальные банки были характерны для таких стран, как Германия, Франция, Нидерланды или Швейцария. Сегодня этот тип банковских в подавляющем большинстве государств.

Сегментированная банковская предполагает жесткое законодательное разделение сфер деятельности коммерческих банков и небанковских кредитных организаций. Подобная структура сохраняется, например, в США, Японии, Канаде, где коммерческим банкам запрещено осуществлять операции по выпуску и размещению ценных бумаг корпоративных клиентов.

Процесс стирания различий между банками и другими кредитными учреждениями связан не только с расширением выполняемых ими функций, но и с вертикальной концентрацией и централизацией капитала, которые имеют место при слиянии или поглощении неоднородных финансово-кредитных учреждений. Более того, универсализация деятельности различных кредитных учреждений определяется макроэкономическими сдвигами последнего времени, влияющими на кредитно-финансовую сферу. Среди важнейших изменений отметим, в частности, дерегулирование банковских систем и рынков капиталов в большинстве промышленно развитых стран, интеграцию финансовых рынков (в качестве самого яркого примера может служить создание в рамках Европейского союза Экономического и валютного союза с единым центральным банком и единой валютой); прогресс в технологическом обеспечении банковского дела; а также опережающие темпы развития финансово-кредитной сферы по сравнению с производством и торговлей товарами.

Первый уровень кредитно-банковской системы представлен центральными банками — ЦБ, их еще называют центральными эмиссионными банками в силу законодательно закрепленного за ними монопольного права эмиссии банкнот. Как правило, ЦБ — это один государственный банк. Центральным банком европространства с 1 июля 1998 г. является Европейский центральный банк (ЕЦБ), которому национальные центральные банки 11 стран — членов Экономического и валютного союза ЕС передали свои основные полномочия и валютные резервы.

К специализированным кредитно-финансовым институтам (в Великобритании их еще называют околобанковскими институтами) относятся инвестиционные банки и компании, доверительные компании, ипотечные банки, пенсионные фонды, всевозможные взаимные и паевые фонды, кредитные союзы и ассоциации, компании по финансированию продаж товаров в рассрочку, факторинговые, форфейтинговые, лизинговые компании и т.д. Исторически некоторые из перечисленных учреждений возникали там, где образовывались ниши в удовлетворении спроса на отдельные виды финансового обслуживания. Особенное распространение они получили в таких сферах, как привлечение мелких сбережений, кредит под залог земли и недвижимости, потребительский кредит, кредит сельскохозяйственным производителям, операции по финансированию и расчетам во внешней торговле, инвестирование капитала и размещение ценных бумаг промышленных компаний.

-

Базовые функции коммерческого банка.

Функции банков., Собирание и аккумуляция временно свободных денежных средств

-

банковская собственность чаще всего не своя, а чужие временно свободные ресурсы.

-

аккумулированные ресурсы используются не на свои, а на чужие временные потребности.

-

собственность на аккумулируемые и распределяемые ресурсы остаётся у кредитора

-

аккумуляция средств становится одним из основных видов деятельности. На её проведение требуется специальное разрешение – лицензия.

Регулирование денежного оборота, Посредничество

как функцию трансформации денежных ресурсов или плат. инвестиционных отношений.

Назначение банков.

Назначение банка

Упорядочение и рационализация денежного оборота достигается посредством организации расчётов, внедрении более современных и экономических форм платежей, управление, рациональное использование средств клиентов.

Количественная сторона

-

Цели и основные принципы деятельности банка.

Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов.

Работа в пределах реально имеющихся ресурсов означает, что коммерческий банк должен обеспечивать не только количественное соответсвие между своими ресурсами и кредитными вложениями, но и добиваться соответсвия характера банковских активов специфике мобилизованных им ресурсов. Прежде всего это относится к срокам тех и других. Так если банк привлекает средства главным образом на короткие сроки, а вкладывает их преимущественно в долгосрочные ссуды, то его ликвидность оказывается под угрозой. Наличие в активах банка большого количества ссуд с повышенным риском требует от банка увеличения удельного веса собственных средств в общем объеме его ресурсов.

Вторым важнейшим принципом, на котором базируется деятельность коммерческих банков, является экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами банка.

Действующее законодательство предоставляет всем коммерческим банкам экономическую свободу в распоряжении своими фондами и доходами. Прибыль банка, остающаяся в его распоряжении после уплаты налогов, распределяется в соответсвии с решением общего собрания акционеров. Оно устанавливает нормы и размеры отчислений в различные фонды банка, а также размеры дивидентов по акциям.

По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами и имуществом, на которые может быть наложено взыскание. Весь риск от своих от своих операций коммерческий банк берет на себя.

Третий принцип заключается в том, что взаимоотношения коммерческого банка со своими клиентами обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит прежде всего из рыночных критериев прибыльности, риска и ликвидности.

Четвертый принцип работы коммерческого банка заключается в том, что регулирование его деятельности может осуществляться только косвенными экономическими (а не административными) методами. Государство определяет лишь «правила игры» для коммерческих банков, но не может давать им приказов.

-

Кассовая наличность.

Жирооборот, Банкоматы, Обязательное условие получения наличных денег – их наличие на счете клиента в банке.

инкассацией,

-

Вторичные резервы.

-

Методы управления активами коммерческих банков .

Доходы от учетно-ссудных операций, %% и дивиденды от вложений в цен/бум. служат гл. источником банк. прибыли.. Главная задача управления банк. активами — обеспечение достаточной прибыльности и одновременно надежности банка для его клиентов. В мировой практике сложилось несколько подходов к управлению банк.активами. При том или ином подходе рук-во банка по разному распределяет ресурсы между разл. группами активов.В основе “общего фонда средств” лежит идея распред. совокупной суммы банко. ресурсов. (общего фонда средств) между различ. видами активов, независимо от источника образования ресурсов. Для осуществл. конкретной активной операции в соответствии с данной моделью не имеет значения, из какого источника поступили средства: от вкладов до вкладов. Здесь не учитываются различ.треб. ликвидности по отношению к различ. вкладам.При др. методе — “банки внутри банков” — формирование активов осуществ. в зависимости не только от общей суммы, но и от структуры привлеч. ресурсов. Так, большая доля средств, мобилизованных с помощью вкладов до вост., должна помещаться в первичные и вторичные резервы, а доля сроч. вкладов — в ссуды и ценные бумаги. В соответствии с этим методом определяются несколько “центров ликвидности-прибыльности”, используемых для размещения средств, привлеч. из разных источников. ”. Эффективн активных банк операций измер с помощью коэффициентов: 1(коэфф степени отдачи активов =(прибыль / активы) * 100% 2) коэфф прибольности активов = (%-ые дохлды / активы) + (не%-ые доходы / активы)

-

Коммерческие банки в качестве посредников при выдаче ссуд.

-

Характеристика банковских ссуд и формы их выдачи.

Банковский кредит

Банковский кредит классифицируется по ряду признаков:

1. По срокам погашения:, Краткосрочные ссуды, Среднесрочные ссуды, Долгосрочные ссуды, Онкольные ссуды

2. По способам погашения, Ссуды, погашаемые единовременным взносом со стороны заемщика

Ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора . Конкретные условия возврата определяются договором. Всегда используются при долгосрочных ссудах.

3. По способам взимания ссудного процента, Ссуды, процент по которым выплачивается в момент ее общего погашения

Ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора .

Ссуды, процент по которым удерживается банком в момент непосредственной выдачи заемщику ссуды

4. По способам предоставления кредита, Компенсационные кредиты, Платные кредиты

5. По методам кредитования, Разовые кредиты

-

Кредитная линия — это юридически оформленное обязательство банка перед заемщиком предоставить ему в течение определенного периода времени кредиты в пределах согласованного лимита.

Кредитные линии бывают:

-

возобновляемые — это твердое обязательство банка выдать ссуду клиенту, который испытывает временную нехватку оборотных средств. Заемщик, погасив часть кредита, может рассчитывать на получение новой ссуды в пределах установленного лимита и срока действия договора.

-

сезонная кредитная линия предоставляется банком, если у фирмы периодически возникают потребности в оборотных средствах, связанных с сезонной цикличностью или необходимостью образования запасов на складе.

Овердрафт

6. По видам процентных ставок., Кредиты с фиксированной процентной ставкой, Плавающие процентные ставки, Ступенчатые

7. По числу кредитов, Кредиты, предоставленные одним банком, Синдицированные кредиты, Параллельные кредиты

8. Наличие обеспечения, Доверительные ссуды, Контокоррентный кредит, Договор залога

Договор поручительства . По этому договору поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства. Заемщик и поручитель отвечают перед кредитором как солидарные должники.

Гарантия . Это особый вид договора поручительства для обеспечения обязательства между юридическими лицами. Гарантом может быть любое юридическое лицо, устойчивое в финансовом плане.

кредитных рисков. Предприятие — заемщик заключает компанией договор страхования, в котором предусматривается, что в случае непогашения кредита в установленный срок страховщик выплачивает банку, выдавшему кредит, возмещение в размере от 50 до 90 % не погашенной заемщиком суммы кредита, включая проценты за пользование кредитом.

9. Целевое назначение кредита, Ссуды общего характера,, Целевые ссуды,

10. Категории потенциальных заемщиков, Аграрные ссуды —, Коммерческие ссуды,, Ссуды посредникам на фондовой бирже,, Ипотечные ссуды владельцам недвижимости,, Межбанковские ссуды

-

Простой вексель.

Коммерческий кредит характеризует кредитную сделку между двумя предприятиями — продавцом (кредитором) и покупателем (заемщиком).

Предприятие-поставщик предоставляет отсрочку платежа за свой товар (услуги), предприятие-покупатель передает кредитору вексель как долговое свидетельство и обязательство платежа.

Заемщику по ряду причин выгоднее прибегнуть к товарной форме кредита, чем получить денежный кредит (например, банковский) для немедленной оплаты материальных ценностей. Потребность заемщика в коммерческом кредите обусловлена его желанием получить право собственности на потребительную стоимость материальных ценностей в связи с временной потребностью в ней.

Коммерческий кредит предполагает взаимосвязь торговой и кредитной сделок. Окончание торговой (коммерческой) операции здесь совпадает с началом кредитной сделки, которая в свою очередь будет завершена при погашении предприятием-заемщиком задолженности по ссуде.

Источником кредита являются ресурсы поставщика, реализующего свою продукцию или оказывающего услуги. Характер кредитных отношений во многом зависит от межхозяйственных связей, соглашения между поставщиком и покупателем.

При коммерческом кредите сами участники кредитных отношений создают платежные средства в виде векселей — оформленных письменных обязательств должника кредитору (или приказов кредитора должнику) уплатить указанную сумму в определенный срок.

Применяется несколько видов векселей. Собственный вексель, или соло-вексель, выписывается должником. Соло-вексель может быть передан с помощью специальной надписи — индоссамента — для оплаты долга третьему лицу. Переводной вексель более распространен на практике. Его выписывает кредитор (поставщик продукции) и высылает вместе с товаром покупателю. Лицо, выписавшее переводной вексель, называется трассантом. Получатель (акцептант) акцептует переводной вексель и возвращает его поставщику (трассанту).

Поставщик (трассант) передает акцептованный вексель векселеполучателю, или ремитенту, т.е. своему кредитору, таким образом в сделке могут участвовать несколько участников.

В банковской практике других именные векселя, векселя с процентной ставкой, бланковые, финансовые и др.

Векселя могут использоваться образом: векселедержатель может хранить его у себя до наступления платежа и получить платеж, предъявив его плательщику; векселедержатель может использовать вексель для уплаты своего долга, передав его другому лицу; продать вексель коммерческому банку (учет векселей).

Косвенное банковское кредитование может осуществляться при коммерческом кредите в двух вариантах: учет векселей; ссуда под векселя. При учете векселей банк уплачивает держателю векселя сумму, проставленную на векселе, за минусом процентов по действующей учетной ставке.

В современных условиях коммерческий кредит целесообразно использовать для развития экономики. Достоинствами коммерческого кредита являются: оперативность в предоставлении средств в товарной форме; техническая простота оформления; способность активизировать мобилизацию свободных товарных ресурсов и их перераспределение; расширение возможности маневрирования оборотными средствами; взаимная финансовая поддержка предприятий; содействие развитию ссудного рынка.

Вексельное обращение значительно уменьшает количество необходимых для оборота денежных средств, потребность в прямых банковских кредитах. Один и тот же вексель может обслужить несколько торговых сделок, прежде чем будет предъявлен к учету, а во многих случаях может не предъявляться к учету вообще.

В условиях рынка коммерческий кредит получит более широкое использование для перераспределения товарных ресурсов, усиления межхозяйственных связей и освобождения участников сделки от зависимости банков-кредиторов.

-

Переводной вексель.

Коммерческий кредит характеризует кредитную сделку между двумя предприятиями — продавцом (кредитором) и покупателем (заемщиком).

Предприятие-поставщик предоставляет отсрочку платежа за свой товар (услуги), предприятие-покупатель передает кредитору вексель как долговое свидетельство и обязательство платежа.

Заемщику по ряду причин выгоднее прибегнуть к товарной форме кредита, чем получить денежный кредит (например, банковский) для немедленной оплаты материальных ценностей. Потребность заемщика в коммерческом кредите обусловлена его желанием получить право собственности на потребительную стоимость материальных ценностей в связи с временной потребностью в ней.

Коммерческий кредит предполагает взаимосвязь торговой и кредитной сделок. Окончание торговой (коммерческой) операции здесь совпадает с началом кредитной сделки, которая в свою очередь будет завершена при погашении предприятием-заемщиком задолженности по ссуде.

Источником кредита являются ресурсы поставщика, реализующего свою продукцию или оказывающего услуги. Характер кредитных отношений во многом зависит от межхозяйственных связей, соглашения между поставщиком и покупателем.

При коммерческом кредите сами участники кредитных отношений создают платежные средства в виде векселей — оформленных письменных обязательств должника кредитору (или приказов кредитора должнику) уплатить указанную сумму в определенный срок.

Применяется несколько видов векселей. Собственный вексель, или соло-вексель, выписывается должником. Соло-вексель может быть передан с помощью специальной надписи — индоссамента — для оплаты долга третьему лицу. Переводной вексель более распространен на практике. Его выписывает кредитор (поставщик продукции) и высылает вместе с товаром покупателю. Лицо, выписавшее переводной вексель, называется трассантом. Получатель (акцептант) акцептует переводной вексель и возвращает его поставщику (трассанту).

Поставщик (трассант) передает акцептованный вексель векселеполучателю, или ремитенту, т.е. своему кредитору, таким образом в сделке могут участвовать несколько участников.

В банковской практике других именные векселя, векселя с процентной ставкой, бланковые, финансовые и др.

Векселя могут использоваться образом: векселедержатель может хранить его у себя до наступления платежа и получить платеж, предъявив его плательщику; векселедержатель может использовать вексель для уплаты своего долга, передав его другому лицу; продать вексель коммерческому банку (учет векселей).

Косвенное банковское кредитование может осуществляться при коммерческом кредите в двух вариантах: учет векселей; ссуда под векселя. При учете векселей банк уплачивает держателю векселя сумму, проставленную на векселе, за минусом процентов по действующей учетной ставке.

В современных условиях коммерческий кредит целесообразно использовать для развития экономики. Достоинствами коммерческого кредита являются: оперативность в предоставлении средств в товарной форме; техническая простота оформления; способность активизировать мобилизацию свободных товарных ресурсов и их перераспределение; расширение возможности маневрирования оборотными средствами; взаимная финансовая поддержка предприятий; содействие развитию ссудного рынка.

Вексельное обращение значительно уменьшает количество необходимых для оборота денежных средств, потребность в прямых банковских кредитах. Один и тот же вексель может обслужить несколько торговых сделок, прежде чем будет предъявлен к учету, а во многих случаях может не предъявляться к учету вообще.

В условиях рынка коммерческий кредит получит более широкое использование для перераспределения товарных ресурсов, усиления межхозяйственных связей и освобождения участников сделки от зависимости банков-кредиторов.

-

Аккредитив — определение и участники этой формы расчетов.

Аккредитив представляет собой соглашение между банком плательщика и плательщиком (далее — «приказодатель аккредитива»), в силу которого банк-эмитент по поручению приказодателя предоставляет в пользу получателя средств по аккредитиву (далее — «бенефициар») обязательство произвести платеж против представленных в соответствии с условиями аккредитива документов и выполнения других условий аккредитива.