Происхождение, сущность и функции денег

Деньги появились очень давно. Первобытные племена уже использовали что-то вроде примитивных денег. Естественное стремление людей избавиться от сложностей получения благ через бартер неизбежно вело к появлению сначала некоторых принимаемых всеми товаров (вещей).

В конце концов, наилучшую пригодность в этом плане показали золото и серебро. Они высоко ценились в силу их крайне ограниченного предложения и высокого спроса на них и поэтому обладали высокой и устойчивой ценой. Кроме того, они были легко делимы на небольшие единицы металла. Их стали постоянно использовать в торговых операциях. Затем на смену слиткам появились монеты. Они обладали твердым номиналом, поскольку содержали точные весовые характеристики.

История знает сотни случаев, когда делались попытки уменьшить реальное золотое (или серебряное) содержание металлических денег. Поэтому долгое время в практике торговли сохранялось определение пробы и традиция взвешивания монет для определения реального веса, содержащегося в них золота и серебра. Порча денег всегда вела к инфляции, ибо количество монет увеличивалось, но покупательная способность каждой из них понижалась. Наблюдения за такими событиями когда-то привели экономистов к выдвижению количественной теории денег и цен. Они полагали, что существует очевидная связь между средним уровнем цен и количеством денег в обращении, так что увеличение количества денег ведет к пропорциональному повышению уровня цен.

Порча денег подтолкнула Томаса Грешэма — советника Елизаветы Английской — к формулированию известного закона Грешэма: «Плохие деньги выводят из строя хорошие деньги». Королеве Елизавете досталось тяжелое денежное наследство: практически весь национальный денежный запас был подпорчен. Елизавета начала выпуск новых золотых монет с полной номинальной стоимостью. Однако они почти сразу исчезли из обращения, что привело Грешэма к упомянутому выводу.

Вслед за монетами в денежном обращении появились бумажные деньги. Первые бумажные деньги были обязательством заплатить их предъявителю золотом, т. е. превратить, конвертировать бумажные деньги в золото. Работоспособность этих денег целиком зависела от доверия к тому, кто их конвертировал в золото. Это доверие резко возросло, когда такая функция перешла к крупным и надежным банкам, которые стали выпускать банкноты. В этих случаях бумажные деньги становились такими же «хорошими», как и золото. Сначала бумажные деньги обеспечивались золотом в пропорции 1:1. Затем резервное золото, предназначенное для его обмена по требованию на бумажные деньги, стало обеспечивать лишь часть выпущенных банкнот. «Лишние» банкноты стали инвестироваться в кредитные операции, приносящие доход. А резервное золото стало так называемым фракционным резервом, который обеспечивал не всю бумажную денежную массу, а лишь ее фракцию. Потребность в таком резерве в XIX — начале XX в. подтверждалась многократными случаями банковской паники.

В чем преимущество перехода от товарных денег к бумажным и кредитным деньгам?

... неудобства золота в обращении. Сегодня деньги удобны в обращении, они постоянно совершенствуются и приобретают новую форму. В связи с этим существует несколько видов денег: наличные деньги; безналичные расчеты; кредитные деньги; электронные деньги. Вывод. Бумажные деньги относительно товарных и кредитные деньги относительно бумажных ...

Следующим этапом в эволюции денег был переход функции эмиссии (выпуска) денег к центральным банкам. При этом первоначально центральные банки обеспечивали полную конвертируемость банкнот в золото, что называлось системой золотого стандарта. Между двумя мировыми войнами ушла в историю эта система. В плане конвертируемости бумажных денег в золото ей на смену пришла система золотодевизного стандарта: в золото конвертировались лишь бумажные деньги, принадлежащие иностранцам или иностранным центральным банкам. Но гражданам своей страны пришлось проститься с конвертацией.

Естественно, что деньги, не конвертируемые в золото, зависели от того, будут ли они приниматься по своему номиналу. Правительства вынуждены были пойти на то, чтобы гарантировать, что выпущенные в обращение бумажные деньги будут приниматься повсеместно. Так появились неразменные (на золото) бумажные деньги, каковыми на сегодняшний день является, по существу, вся национальная валюта во всех странах. Бумажные и металлические деньги сегодня ценятся по номиналу потому, что в соответствии с законами они всеми принимаются как законное платежное средство для покупки товаров и услуг и погашения долгов. Поэтому их часто называют декретными деньгами.

К XX в. повсеместно частные банки потеряли права на эмиссию бумажных денег. Эта функция перешла к центральным банкам. Но возник еще один вид денег, которые создают частные банки. Речь идет о депозитных деньгах — частных долговых деньгах, которые являются займом банка у клиента и которые банк обязуется выплатить по первому требованию. Такой заем может быть использован как деньги в форме чекового депозита. Итак, клиент банка открывает депозит (вклад) и получает чековую книжку, которую фактически использует как средство платежа по своим долгам. Чеки сами по себе деньгами не являются. Деньгами являются чековые депозиты. Чек служит просто, как письменное указание банку передать деньги от клиента его поставщику (подрядчику, продавцу и т.д.).

Деньгами не являются и кредитные карточки. В западных странах при оплате покупки чеком покупателя часто просят предъявить чековую карточку — разновидность кредитной карточки, которая служит для сверки подписи и номера счета, т. е. является документом, удостоверяющим личность и кредитоспособность покупателя.

В течение более чем столетия депозиты четко делились на срочные депозиты и депозиты до востребования. Депозит до востребования — счет в коммерческом банке в целях осуществления операций (покупок, сделок) с использованием банковских денег. Только этот вид депозитов конвертировался чеки, «очекивался». Депозит до востребования практически не приносил дохода своему владельцу. Срочный депозит — счет в банке или ином финансовом институте в целях получения дохода в форме процента. Такой депозит означал помещение денег в банк на твердо оговоренный срок. Он приносил процентный доход, но нельзя было без потери дохода изъять депозит до истечения срока.

Деньги. Денежные агрегаты

... денег. Общий объем всех выпущенных бумажных и металлических денег составляет денежную массу. 2. Денежные агрегаты и предложение денег деньги агрегат ... денег: средства обращения (обмена), меры измерения стоимости, средства накопления, средства платежей и мировых денег. Функция денег как средства обращения. Деньги ... ценность), делимость (если разделить слиток золота на несколько частей, то в сумме ...

Деньги — любой стандартный предмет, вещь, которые могут служить средством обмена. Без денег мы вынуждены были бы менять товары непосредственно на другие товары, т. е. осуществлять бартер, который возможен лишь при взаимном совпадении потребностей обоих меняющих. Деньги всегда гарантируют такое двойное совпадение. Люди продают деньги за блага, которые они хотят купить, и продают блага за деньги, когда они хотят что-нибудь продать. Деньги понижают транзакционные затраты. Постепенная эволюция денежного обмена — последствия экономизирующегося (рационального) поведения людей — получение максимально возможного из ограниченных ресурсов.

Деньги являются согласованной счетной единицей для установления цен на товары и услуги.

Деньги выполняют следующие функции. Они служат средством обмена или средством платежа, единицей счета, средством сохранения стоимости, а также используются в качестве меры отложенных платежей.

Деньги функционируют как средство сохранения, сбережения сокровища. Если бы они не действовали, таким образом, их бы не принимали как средство обмена. Чем устойчивее деньги, тем лучше они действуют как средство сохранения ценности, сокровища. Однако чем сильнее инфляция, тем больше подрывается данная функция денег. При гиперинфляции эта функция полностью исчезает.

Товарные деньги используются как средство обмена, а также продаются и покупаются как обычный металл. Товарные деньги имеют туже ценность при торговли ими как обыкновенным товаром или при любом другом способе использования, какую они имеют в качестве денег.

Деньги как средство обмена появились в человеческой истории в форме товаров. В различные времена самые разные предметы служили деньгами: скот, оливковое масло, пиво и вино, медь, железо, золото, серебро, кольца, бриллианты и сигареты.

Каждый из перечисленных предметов обладает преимуществами и недостатками. Скот неделим на мелкие доли. Качество пива не улучшается при хранении, в отличие от качества вина. Оливковое масло обеспечивает прекрасные ликвидные деньги, поскольку они могут быть делимы в любую минуту (если кто пожелает); но если его брать руками, можно испачкаться. И так далее.

К девятнадцатому веку товарными деньгами были почти исключительно только такие металлы, как серебро и золото. Эти формы денег имели «внутреннюю ценность (стоимость)»; это означает, что они обладали ценностью сами по себе. Ввиду этого, отсутствовала необходимость гарантировать их ценность со стороны правительства, и количество денег в обращении регулировалось рынком через спрос и предложение золота или серебра. Однако металлические деньги имеют недостатки, поскольку для того, чтобы выкопать их из недр земли, требуются редкие ресурсы; более того эти деньги могут стать редкими или избыточными просто из-за случайного открытия месторождений драгоценных металлов.

Необычная форма товарных денег появилась в годы второй мировой войны в лагерях военнопленных. Через Красный крест заключенные снабжались различными товарами – продуктами питания, одеждой и т. д. В связи с тем, что эти товары распределялись по нормам без учета личных склонностей заключенных, распределение не всегда оказывалось рациональным и эффективным.

Постепенно общепринятой “валютой”, в которой выражались все цены и при помощи которой совершались все торговые операции, стали сигареты. Даже некурящие были рады выменять сигареты, зная, что со временем они смогут обменять их на необходимую им вещь. Так в лагерях военнопленных сигареты стали средством сбережения, мерой стоимости и средством обращения.

Cпособы вербализации концепта деньги средствами английского и русского языков

... и др.). деньги концепт паремиологический английский Материалом исследования являются языковые средства, объективирующие концепт деньги в русском ... периферийной зоне концептуального поля концепта деньги. Апробация работы. Основные положения работы докладывались и обсуждались на ... связанного с концептом деньги, и выявить характерные особенности паремий, номинирующих различные свойства денег в русском ...

Использование той или иной формы товарных денег для обслуживания обменных операций неудивительна: люди готовы принимать товарные деньги, такие как золото, так как они имеют внутреннюю стоимость. Появление бумажных денег – более сложное явление.

На первом этапе государство стремится к минимизации издержек, возникающих при совершении сделки. Использование чистого золота в качестве денег слишком дорого, так как при совершении сделки каждый раз требуется время для установления пробы золота и отмера требуемого количества. Для уменьшения этих издержек государство выпускает золотые монеты известного веса и чистоты. Монеты, в отличие от золотых слитков, легче использовать при заключении сделок, так как стоимость их широко признана.

Следующим шагом правительства является выпуск золотых сертификатов – листков бумаги, которые могут быть обменены на определенное количество золота. Если люди доверяют платежным обязательствам правительства, то эти билеты будут оцениваться также как и само золото. Более того, поскольку эти билеты легче золота, применять их для совершения различных сделок значительно проще. Таким образом, никто не носит золото при себе, а обеспеченные золотом государственные билеты становятся деньгами.

Наконец, с течением времени необходимость золотого обеспечения теряется. Если никто не стремиться обменять эти билеты на золото, то никого не ущемит отмена обмена билетов на золото. Если все признают бумажные сертификаты в качестве средства обращения, они будут цениться и служить в качестве денег. Таким образом, система, основанная на товарных деньгах, постепенно трансформируется в систему, использующую бумажные деньги.

Историю появлению бумажных денег в России см. в Приложение 1

При таком ограничении предложения, деньги имеют ценность. Пока люди могут платить бумажной наличностью по своим обязательствам, пока бумажные деньги принимаются как средство платежа, она (бумажная наличность) выполняет функцию денег.

Символические деньги – это средство платежа, чья стоимость или покупательная способность в качестве денег превосходит издержки их производства или ценность при альтернативном использовании.

Монеты также могут являться символическими деньгами, если их стоимость в качестве денег превосходит стоимость меди и никеля, из которых они сделаны. Большая часть времени, необходимого для того, чтобы расплавить 25-центовые монеты, извлечь из них металл и продать его, будет потрачена в пустую, а значит, не будет оплачена. Правда, иногда бывают случаи, когда стоимость металла, из которого сделаны монеты, резко возрастает относительно их стоимости в качестве денег. В таких случаях эти монеты начинают исчезать из обращения.

Когда же тогда вообще возможно существование символических денег? Существенным условием для этого является наличие контроля над правом производства денег. Символические деньги продолжают существовать, в основном из-за того, что частное производство денег признано незаконным и, таким образом, силы конкуренции не позволяют стоимости долларовых банкнот или монет опускаться до цены их изготовления.

Учет и аудит денежных средств (на примере СПК «Памяти Островского» ...

... деньги в обороте. Поэтому большое значение имеет учет денежных средств и контроль за их обращением на расчетных и валютных счетах в банках. Наличными же средствами ведутся внутренние расчеты. Движение наличных денег ... исследования ВКР является СПК «Памяти Островского» Шипуновского района. Период исследования - 2006-2008 годы. При написании выпускной квалификационной работы использовались следующие ...

Современные деньги принимаются в качестве платежа еще и потому, что этого требует закон. Такие деньги являются декретными деньгами, или законными средствами платежа.

Законное средство платежа – это деньги, которые правительство провозгласило обязательными для приема при обмене и в качестве законного способа уплаты долгов.

Законное средство платежа обычно является единственным платежным средством, которое принимается самим правительством, например, при уплате налогов. При подобной законодательной поддержке национальная валюта в любой стране получает ощутимое преимущество для того, чтобы стать общепринятым средством при обмене.

Большинство стран производит и использует свои собственные деньги. Но в странах с высоким уровнем инфляции, вызывающем быстрое снижение покупательной способности денег, люди, случается, начинают использовать иностранную валюту, несмотря на то, что их национальная валюта по-прежнему остается законным средством платежа. Однако вопреки закону продавцы отказываются продавать товары, если их оплата осуществляется не в золоте или долларах, а в местной валюте. Таким образом, закон, вводящий национальное средство платежа, будет иметь действие только до определенных пределов. Кроме того, и сами люди не захотят использовать в своих операциях деньги, если их стоимость быстро падает.

Существует еще одна группа, к которой относится большая часть применяемых в современной экономике денег.

Кредитные деньги – это средство обмена, которые представляют собой обязательства частного лица или фирмы.

Так, например, банковский депозит является кредитными деньгами, или долгом банка, потому что банк обязан выдать сумму денег владельцу вклада, когда бы он того не пожелал. Одновременно это еще и средство обмена, так как люди охотно принимают в качестве платежа чеки, выписанные на этот депозит.

Дорожные чеки также являются кредитными деньгами. Они представляют собой долг компании, выпустившей данный чек, обязательный к обмену на деньги по первому требованию. Дорожные чеки являются также средством обмена, так как люди знают (или хотят надеяться), что эти чеки могут быть легко обращены в валюту. Если вдруг возникают какие-то сомнения, то дорожные чеки перестают приниматься в качестве платежа, точно так же, как и денежные банкноты, если вдруг возникает подозрение, что они фальшивые.

Настоящее время – эпоха банковских денег. Если подсчитать общую долларовую ценность сделок, то можно увидеть, что девять десятых транзакций финансируются банковскими деньгами, а одна десятая – наличностью.

Сегодня наблюдаются чрезвычайно быстрые инновации, связанные с различными формами денег. Например, некоторые финансовые институты в настоящее время обеспечивают связь чековых счетов со сберегательными счетами или даже с портфелем акций, позволяя клиентам выписывать чеки на стоимость своих акций. Для совершения многих сделок можно использовать кредитные карточки и дорожные чеки. Быстрое изменение природы денег порождает различные проблемы для центральных банков, отвечающих за измерение и регулирование предложения денег (или, что то же самое денежной массы) страны.

3. Денежная масса и денежная система

Теории денег и их роль в денежно-кредитном регулировании

... инструментов денежно-кредитного регулирования. Основными задачами являются: 1. определение понятия денежно-кредитной политики; 2. рассмотрение теории денег; 3. ознакомление с методами регулирования денежно-кредитной сферы; 4. изучение теоретических подходов к денежно-кредитной политике; 5. рассмотрение современной денежно-кредитной ...

Предложение денег (денежная масса) — категория, которая не так легко поддается определению. Что именно должно включаться в эту категорию? Этот вопрос до сих пор остается актуальным и вызывает определенные споры. Наиболее полным будет, вероятно, следующее определение: предложение денег — те активы, которые широко используются и принимаются как средство платежа. В свою очередь, активы — все, имеющее ценность, что может быть законным предметом собственности. Многими экономистами применяется более практическое определение денежного предложения: предложение денег (денежная масса) является суммой всех декретных и банковских денег. Но в этом определении традиционно была одна трудность, связанная сначала с историческим различием между депозитами до востребования и срочными депозитами, а затем с различием активов по степени ликвидности. Ликвидность — способность активов конвертироваться в средство обмена. Степень ликвидности зависит от легкости и затрат, при которых активы могут конвертироваться в средство обмена.

В экономике существует большое разнообразие финансовых активов – от наличности до сложных финансовых инструментов. Какую часть этих активов называют деньгами? Существует четыре основных денежных агрегата: наличность, М1, М2, М3.

Наличность: включает монеты и банкноты в обращении.

ликвидными

М2 включает, кроме того, требования, не являющиеся высоколиквидными: изъятие срочных вкладов, например, может потребовать предварительного уведомления депозитного института; взаимные фонды денежного рынка могут устанавливать минимальный размер чеков, выписываемых на вклад. Но с этими ограничениями требования также попадают в более широкую категорию денег.

Наконец, в М3 включает счета, которые большинство людей никогда не видят, а именно крупные вклады с договорной ставкой и соглашения об обратном выкупе. Их держателями являются главным образом корпорации, а также очень состоятельные частные лица. Привлекательность их состоит в том, что они сочетают в себе ликвидность и доходность.

Денежная система — это исторически сложившаяся в каждой стране форма организации денежного обращения. Она регулируется принятыми законами и нормами. Денежная система, при которой функции денег выполняют золото и серебро, представляет собой монетарную систему. Когда роль денег выполняли золото и серебро, денежной системе был присущ биметаллизм, а в последующем утвердился монометаллизм, когда роль денег выполняло только золото. С 30-х годов XX в. денежная система всех стран базируется на обращении кредитных и бумажных денег.

Традиционно совершенной ликвидностью обладали монеты, бумажные деньги, затем к ним присоединились депозиты до востребования. Но все другие активы были существенно менее ликвидны. В западных странах, например, сберегательные счета нужно было сначала превратить в наличность или в депозиты до востребования, а сами эти счета не могли использоваться как средство обмена. Другими словами, сберегательные счета обладают ликвидностью, но не совершенной. Таким образом, различие между «чисто» денежными и не денежными формами активов вызывает некоторые проблемы. Примером могут быть также так называемые взаимные фонды. Институты взаимных фондов продают свои паи (акции) акционерам, а выручку инвестируют в краткосрочные государственные и краткосрочные ценные бумаги. Функция взаимных фондов — заработать доход своим акционерам. Однако почти во всех институтах акционерам разрешается помесячно списывать часть счетов в чеки. Означает ли это, что взаимные фонды — часть предложения денег? Однозначного ответа на этот вопрос нет.

Теории денег и принципы организации денежного обращения

... денег и принципы организации денежного обращения, объектом - деньги, их эволюция, функции, а также их роль в системе общественно-экономических отношений, принципы денежного обращения ... трактатах деньги в форме монеты представлялись как вернейшее ... возможность на практике некоторых незначительных ... денег последние есть стандарт стоимости, и совсем не обязательно, что именно норма процента на деньги ...

По указанным причинам различные активы ранжируются по степени их ликвидности. В странах с традиционными развитыми финансовыми рынками физические (индивиды) и юридические (фирмы) лица, как правило, имеют коллекции различных активов, или портфель ценных бумаг, в котором активы «расставлены» по степени их ликвидности. То же самое происходит и в масштабах всей страны. В любой стране имеется несколько рабочих определений предложения денег (денежной массы).

Официальные показатели денежной массы называют денежными агрегатами. Они отличаются по набору входящих в них активов. Показать эти различия на российском примере все еще сложно по причинам ограниченности применения как банковских денег (депозитов), так других форм активов, обращающихся на финансовом рынке.

Во всех странах денежная масса находится под контролем центральных банков. Сегодня для большинства стран нормальным считается состояние, при котором центральные банки являются бесприбыльными организациями, обеспечивающими денежную массу без цели максимизации прибыли от производства денег. Поэтому в таких странах объем денежной массы не зависит от альтернативных затрат держания наличности на руках, т. е. от ставки процента. Однако нужно твердо знать, что предложение денег, или денежная масса, определяется решениями властей (в России — решениями федеральных властей).

В рамках денежной системы каждой страны совершается денежное обращение. Денежное обращение — это движение денег, опосредствующее оборот товаров и услуг. В зависимости от вида обращаемых денег можно выделить следующие системы:

1) систему денежного обращения металлических денег — в обращении находятся полноценные золотые или серебряные монеты, а кредитные деньги могут свободно обмениваться на денежный металл (в монетах или слитках);

2) систему обращения кредитных и бумажных денег — ни не могут быть обменены на золото, а само золото вытеснено из обращения.

Денежное обращение — в основном обращение в безналичной форме — путем перевода (записей) денег по счетам и зачета взаимных требований. Наличный оборот характеризует, как правило, процесс формирования доходов населения и их расходования.

В заключение следует назвать основные элементы денежной системы:

- наименование денежной единицы;

- виды денежных знаков;

- порядок обеспечения денег, поддержание их устойчивости;

- порядок обращения денег, их выпуск, изъятие;

- методы планирования денежного обращения;

- организация безналичных расчетов;

- банк, регулирующий денежное обращение, валютный курс.

4. Спрос на деньги

Спрос на деньги — объем активов в денежной форме (таких, как наличность и чековые депозиты), которые население выбирает для того, чтобы держать их в своих портфелях. Иными словами, предъявляя спрос на деньги, люди осуществляют часть решений по распределению активов в своих портфелях. Спрос на деньги зависит от ожидаемого дохода, от риска и от ликвидности денег и других активов.

Деньги как средство обращения

... России. В своей работе я рассмотрю процесс выполнения деньгами функции средства обращения, остановившись подробнее на денежных теориях и методах регулирования денежного обращения. 1. Разделение ... очень удобный способ сбережения (средство сбережения) и удобный способ заимствования денег (средство отсроченного платежа). Как «средство сбережения» деньги облегчают процесс осуществления накопления из ...

У денег есть две особенности. Во-первых, они являются наиболее ликвидным активом, и в этом главный смысл их держания людьми. Во-вторых, наличность на руках не создает дохода. Но и банковские деньги дают низкий доход в сравнении с менее ликвидными активами. Держание денег на руках имеет свои альтернативные затраты (свою упущенную выгоду).

Эти затраты — упущенный процент, который мог бы быть заработан этими деньгами, если бы их поместили в менее ликвидные активы. Существование этих альтернативных затрат предполагает, что кривая спроса на деньги наклонена вниз. Спрос на деньги принадлежит закону спроса. Упущенная цена держания денег на руках — процент. Если процент повышается, то величина спроса на деньги понижается, и наоборот.

Тем не менее, для держания денег на руках есть свои мотивы. Первый из них — трансакционный мотив, т. е. мотив иметь при себе наличность на случай заключения сделки, операции (трансакции).

Второй — мотив предосторожности, особенно знакомый, прежде всего пожилым людям (иметь наличность или банковские деньги на случай немедленной потребности в них).

Наконец, третий мотив — спекулятивный. Для тех, кто регулярно участвует в спекулятивных операциях, определенный объем спроса на деньги является обычной необходимостью.

На спрос на деньги воздействуют различные макроэкономические переменные: уровень цен, реальный ВНП, ставка процента. Более высокий уровень цен и ВНП увеличивает потребности населения в ликвидных средствах и тем самым повышает спрос на деньги. При прочих равных условиях номинальный спрос на деньги пропорционален уровню цен. 20 лет назад мы могли пообедать за 1 р., сегодня — за 200 р. Так как цены выросли в 200 раз, количество денег для оплаты наших покупок тоже должно было вырасти в 200 раз.

Более богатый человек делает больше покупок, чем бедный. Так и экономика в целом — чем выше ВНП, тем больше скупок и сделок (трансакций), а следовательно, больше спрос на деньги. Но нет необходимости в том, чтобы рост ВНП и рост спроса на деньги были пропорциональны. Рост спроса на деньги обычно отстает от роста ВНП, так как, во-первых, более доходные группы населения и более богатые фирмы часть доходов направляют в мало ликвидные активы получения процента (т. е. эта часть доходов не служит источником спроса на деньги), во-вторых, совершенствование финансовой системы создает немало привлекательных альтернатив для денег (применение, например, таких денежных заменителей, как кредитные карточки).

Если предположить, что риск и ликвидность постоянны, то спрос на деньги зависит от ожидаемой отдачи одновременно как от денег, так и от не денежных активов. Если вы обладаете государственной ценной бумагой, дающей доход 50% в год, и депозитом, дающим 16%, то вы, конечно, предпочтете максимально возможную часть доходов использовать для покупки гособлигаций. Россияне на своем практическом опыте все еще слабо ощущают эти различия вследствие того, что наша финансовая система не предлагает широкого выбора денежных и не денежных активов.

На денежный спрос воздействуют также риск, размер богатства, ликвидность других видов активов, существующая технология расчетов. Когда богатство увеличивается, то спрос на деньги растет. Но этот рост отстает от темпа увеличения богатства, поскольку в таком случае быстрее растут сбережения. Фактор риска серьезно влияет на спрос на активы, учитывая колебания ставок процента. В этом смысле тот, кто держит наличность, ничем не рискует. Чем выше фактор риска в экономике, тем больше спрос на деньги.

Особенности функционирования денег и денежного рынка России

... занимает задача стабилизации денежного обращения. Цель курсовой работы состоит в том, чтобы изучить особенностей функционирования денег и денежного рынка РФ. Объектом исследования является денежный рынок Российской Федерации. Предметом ... дать ответ во 2 главе работы. 1.2 Функции денег в экономической теории В экономике страны население предъявляет спрос на деньги, поскольку они выполняют важные ...

Спрос на деньги зависит также от степени ликвидности альтернативных активов. Чем выше эта степень, тем ниже потребность в деньгах. Наконец, на денежный спрос влияет технология платежей. Например, введение кредитных карточек позволило многим не обращаться к деньгам для осуществления трансакций.

5. Взаимодействие спроса и предложения денег

В то время как ставка процента является альтернативными затратами держания денег, ценность денег измеряется их покупательной способностью. Последняя обратно пропорциональна уровню цен. Если ценовой уровень увеличивается на 50%, то покупательная способность денег должна снижаться тоже на 50%. Уже известная нам модель AD / AS говорит о том, что при превышении предложения денег (денежной массы) над спросом ценовой уровень будет расти, а ценность денег снижаться. Действительно, если денежная масса растет, то население тратит дополнительные деньги на покупку активов, приносящих процент, а также на покупку товаров и услуг. Но то, что может сделать один человек (в данном случае избавиться от избыточной наличности), не обязательно могут сделать все. Вся экономика избавиться от избыточных денег не может, так как та сумма, на которую уменьшается наличность у одного, увеличивает наличность у другого. Общая денежная масса в экономике не уменьшается.

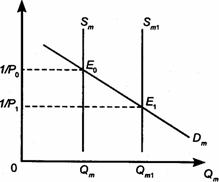

Зато изменяется ценовой уровень, увеличиваясь по мере роста денежной массы. Теперь в экономике больше денег для покупки того же объема товаров и услуг. С другой стороны, нужно больше денег для того, чтобы профинансировать более высокую денежную стоимость расходов населения. На рис. 1 на оси ординат показана покупательная способность денег, а на оси абсцисс — величина денежного спроса. Кривая спроса на деньги D m здесь является функцией покупательной способности денег, а не ставки процента. Покупательная способность денег измеряется объемом товарной массы, которую может купить одна денежная единица. Кривая D m наклонена вниз, так как по мере роста ценового уровня и, следовательно, по мере снижения покупательной способности денег растет величина спроса на деньги для оплаты более высокой стоимости трансакций в экономике. Первоначальная кривая предложения денег — S m . Предложение денег не является функцией ценности денег, а определяется решением властей. Если власти увеличивают S m , a D m остается неизменным, то возникает избыточная денежная масса при прежнем уровне цен. Те, кто принимает экономические решения, будут тратить этот избыток до тех пор, пока уровень цен не поднимется достаточно для того, чтобы побудить население держать новый объем денежной массы. Новой равновесной точкой окажется E 1 , которая отражает случившийся рост ценового уровня и, следовательно, падение покупательной способности денег до 1/ P 1 .

Рис.1

Изменения денежной массы оказывают существенное краткосрочное воздействие на номинальный ВНП. По мнению кейнсианской школы, это воздействие осуществляется опосредованно, через трансмиссионный (передаточный) механизм:

- а) сначала происходит изменение S m;

- б) это изменение воздействует на изменение процентной ставки;

- в) последнее влияет на объем инвестиций;

- г) автономный сдвиг в инвестициях мультиплицируется в изменении AD;

- д) происходит изменение в номинальном ВНП.

Этот многоступенчатый механизм включает и взаимодействие кривой неизменяющегося денежного спроса с изменением в денежной массе. Эту кривую называют графиком предпочтения ликвидности.

Изменение в Q m ведет к изменению процентной ставки и Т.д. через весь трансмиссионный механизм. Краткосрочные финансовые активы менее подвержены риску изменений ставки процента, чем долгосрочные активы. Иными словами, независимо от изменений условий краткосрочные финансовые активы могут быть быстро проданы практически по той же цене, по какой они покупались. Если по различным активам предполагается одна и та же норма отдачи, большинство владельцев активов предпочтут актив с высшей степенью ликвидности. Это предпочтение активов с низкой степенью риска и называется их предпочтением ликвидности. Предпочитая ликвидность, инвесторы хотят получать более высокую норму отдачи на менее ликвидные активы. Предпочтение ликвидности может быть выражено как премия ликвидности, добавленная к долгосрочной процентной ставке сверх ставки по краткосрочным активам. Премия ликвидности — разница между долгосрочными и краткосрочными ставками процента, который хочет получить владелец долгосрочных активов в обмен на потерю ликвидности. Премия ликвидности — причина, по которой краткосрочные ставки ниже долгосрочных.

Если Q m растет, то население, в соответствии с теорией предпочтения ликвидности, предпочтет покупать активы с более высокой ставкой процента, например облигации с фиксированным доходом. Цена облигации тоже начнет расти, влияя на снижение ставки процента в экономике. Это снижение произойдет по следующей причине. Допустим, мы купим одну облигацию, по которой за год платится ставка в 50% (250 р.) за 500 р. Спрос на облигации вызовет рост цен на них, например, до 1 тыс. р. Но она по-прежнему приносит каждый год 250 р., что теперь составляет не 50%, а 25%. То есть когда цена актива с фиксированным доходом растет, ставка процента на него снижается. Что это означает для кривой предпочтения ликвидности? Когда S m увеличивается, население расходует избыточные деньги на покупку облигаций. Ставка процента снижается по мере того, как цена активов с фиксированными доходами растет.

Ставка процента существенно воздействует на величину инвестиционного спроса. Принимая инвестиционные решения, фирмы рассчитывают норму отдачи всех инвестиционных проектов, ранжируют их по норме отдачи от высшей к низшей и отсекают от рассмотрения все проекты, которые имеют норму отдачи ниже ставки процента. Когда ставка растет, этот барьер проходит все меньшее число проектов. Снижение инвестиционных расходов мультиплицируется на совокупный спрос, который сократится, вызывая рецессию. Но если ставка процента снижается, а инвестиции увеличиваются, то AD растет, что ведет к одновременному повышению ценового уровня и реального ВНП. Возникает инфляционный разрыв. Чтобы преодолеть его, экономика через механизм автоматической перестройки сдвинет влево кривую SRAS . Реальный ВНП снизится, но уровень цен вновь поднимется. Экономика достигнет новой точки долгосрочного равновесия, т. е. возвратится к потенциалу, но с большей денежной массой и более высоким уровнем цен. Номинальный ВНП вырастет, хотя реальный снизится. Это случится потому, что рост цен более чем компенсирует снижение реального ВНП.

Рост уровня цен дает обратную реакцию, вынуждая кривую предпочтения ликвидности сдвинуться вправо. Спрос на деньги увеличится, ставка процента тоже. В итоге в долгосрочном периоде все, что случится в результате роста S m , вызовет повышение уровня цен. Таким образом, в краткосрочном плане рост S m ведет к росту цен и ВНП, а в долгосрочном — только к росту ценового уровня. В этом, в частности, состоит идея нейтральности денег в долгосрочном периоде.

Кейнсианская школа исходит из того, что кривая предпочтения ликвидности чувствительна к изменениям S m . Она полагает также, что для повышения ставки процента нужно довольно значительное повышение S m . Но эта школа считает, что инвестиционный спрос весьма умеренно чувствителен к изменениям ставки процента. Так что при изменении ставки сдвиг в инвестиционном спросе будет относительно небольшим. Все эти предпосылки кейнсианской школы ведут к предположению о том, что в краткосрочном плане ни реальный ВНП, ни ценовой уровень не будут слишком чувствительны к изменениям в S m . Поэтому эта школа предпочитает меры фискальной политики (а не денежно-кредитной, т. е. манипулирования S m ) в качестве инструмента воздействия на экономику.

В соответствии с классической количественной теорией скорость обращения денег постоянна, экономика действует на уровне потенциального ВНП, номинальный ВНП должен быть равным S m , умноженному на скорость обращения. Таким образом, ценовой уровень изменяется пропорционально изменениям денежной массы.

Классическая количественная теория описывает экономику в долгосрочном периоде. Однако в краткосрочном периоде экономика не действует на уровне потенциального ВНП, а скорость обращения изменяется.

Современная классическая теория связана с монетаристской школой. С точки зрения этой школы, спрос на деньги (т. е. транзакционный спрос на наличность и банковские деньги) такой же, как и спрос на любой другой товар. Если кому-то нужны деньги, он не должен тратить часть своего дохода на товары и услуги, и наоборот. Поэтому монетаристская функция денежного спроса несколько шире кейнсианской.

Любой избыточный объем S m , в соответствии с монетаризмами, может быть сразу потрачен как на покупку товаров и услуг, так и на покупку финансовых активов. То есть в данном случае трансмиссионный механизм воздействия изменений S m на ВНП предельно сокращен. Изменения S m сразу ведут к изменениям в потребительских и инвестиционных расходах, а следовательно, к изменениям в ценовом уровне и краткосрочным сдвигам в реальном ВНП. При этом количество денег ( Q m ) зависит от уровня реального ВНП, ценового уровня, темпа ожидаемой инфляции, ставок процента на альтернативные финансовые активы.

Скорость обращения изменяется, но детерминированно. В частности, она повышается во время циклических подъемов и понижается во время рецессии. Когда растет ценовой уровень или реальный ВНП, то при данном S m денежная единица должна обслуживать больший по стоимости объем трансакций, и поэтому скорость обращения нарастает. S m и скорость обращения движутся вместе, изменяя номинальный ВНП. Рост S m повышает инфляционные ожидания и с ними скорость обращения. Если S m растет на 2%, вызывая увеличение скорости обращения на 1%, то номинальный ВНП увеличится на 3%.

Монетаристская школа полагает, что S m воздействует на совокупное производство в краткосрочном, а не в долгосрочном периоде. В долгосрочном периоде изменения S m воздействуют лишь на ценовой уровень (полное совпадение с кейнсианцами).

То есть в долгосрочном плане деньги нейтральны по отношению к реальному ВНП.

6. Денежная система Российской Федерации

Историю Центрального Банка РФ см. Приложение 2

Денежная система Российской Федерации относится сегодня к денежной системе рыночного типа. В Российской Федерации официальной денежной единицей (национальной валютой) является рубль. Официальное соотношение между рублем и золотом или другими ценными металлами не устанавливается. Исключительное право выпуска наличных денег, организации и изъятия их из обращения на территории нашей страны принадлежит Центральному банку Российской Федерации.

Банк России утверждает образцы банкнот и металлических монет, которые имеют законную платежную силу. Банковские билеты и металлические монеты являются безусловными обязательствами Банка России и обеспечиваются его активами. Они обязательны к приему по нарицательной стоимости на всей территории России во все виды платежа, а также для зачисления на счета, вклады, аккредитивы и для перевода.

Исключительным правом эмиссии наличных денег, организации их обращения и изъятия на территории РФ обладает Банк России. Он отвечает за состояние денежного обращения с целью поддержания нормальной экономической деятельности в стране.

Видами денег, имеющими законную платежную силу, являются банкноты и металлические монеты, которые обеспечиваются всеми активами Банка России, в том числе золотым запасом, государственными ценными бумагами, резервами кредитных учреждений, находящимися на счетах Центрального банка России. На территории России функционируют наличные деньги (банкноты и монеты) и безналичные деньги (в виде средств на счетах в кредитных учреждениях).

В связи с тем, что российская денежная единица – рубль по закону не связана с денежным металлом (золотом), фиксированный его масштаб цен отсутствует. Официальный масштаб цен рубля устанавливается государством.

Регулирование денежного обращения, возлагаемое на Банк России, осуществляется в соответствии с основными направлениями денежно-кредитной политики, которая разрабатывается и утверждается в порядке, установленном банковским законодательством. Банк России, наделенный исключительным правом эмиссии денег, особо ответственен за поддержание равновесия в сфере денежного обращения. В отличие от периода существования действительных (золотых) денег при бумажно-кредитном обращении, когда знаки стоимости оторвались от металлической основы, Центральный Банк должен создавать определенные ограничения, сдерживающие эмиссию этих денег.

Используя денежно-кредитную политику как средство регулирования экономики Центральный банк привлекает следующие инструменты:

- Ставки учетного процента (дисконтную политику);

- Нормы обязательных резервов кредитных учреждений;

- Операции на открытом рынке;

- Регламентацию экономических нормативов для кредитных учреждений и другие.

Платежи на территории России осуществляется в виде наличных и безналичных расчетов. Банк России утверждает образцы платежных документов, используемых для безналичных расчетов (платежные поручения, векселя, чеки).

Для осуществления эмиссионно-кассового регулирования, кассового обслуживания коммерческих банков и организаций в главных территориальных управлениях Банка России, расчетно-кассовых центрах имеются оборотные кассы по приему и выдаче наличных денег, а также резервные фонды денежных билетов и монет (запасы не выпущенных в обращение билетов и монет).

Резервные фонды представляют собой запасы не выпущенных в обращение банкнот и монет в хранилищах Центрального банка России имеют важное значение для организации и централизованного регулирования кассовых ресурсов. Остаток наличных денег в оборотной кассе лимитируется, и при превышении установленного лимита излишки денег передаются из оборотной кассы в резервные фонды.

Резервные фонды банкнот и монет создаются по распоряжению Банка России, который устанавливает их величину исходя из размера оборотной кассы, объема налично-денежного оборота, условий хранения.

Наличные деньги выпускаются в обращение на основе эмиссионного разрешения – документа, дающего право Центральному банку России подкреплять оборотную кассу за счет резервных фондов денежных банкнот и монет. Этот документ выдается Правлением Банка России в пределах эмиссионной директивы, т.е. предельного размера выпуска денег в обращение, установленного Правительством Российской Федерации.

Совместные действия Правительства и Банка России в сфере денежно-кредитной политики в последние годы позволили достичь снижения инфляции до приемлемого уровня и удержания под контролем динамики инфляции и валютного курса. [ Цели и инструменты денежно-кредитной политики в 2011 году и на период 2012 и 2013 годов см. в Приложение 3 ]

В этих условиях стало возможным проведение с 1 января 1998г. укрупнения российской денежной единицы – деноминации рубля.

Заключение

Таким образом, в данной работе рассмотрено понятие денег как совокупность активов, используемых при совершении сделок. Они служат средством сбережения, мерой стоимости и средством обращения. Главными функциями денег следует считать их использование в качестве средства обмена, единицы счета, средства накопления богатства.

Денежная масса включает декретные деньги (наличность) плюс банковские деньги (депозиты, превращаемые в чеки).

Ликвидность — способность активов конвертироваться в деньги.

Есть три главные причины, определяющие спрос на деньги: мотив осуществления деловых операций (транзакционный), спекулятивный мотив и мотив предосторожности.

Альтернативные затраты (упущенная выгода) держания денег — процент, который деньги могли бы заработать, если бы их поместили в менее ликвидные активы.

Существуют денежные теории, которые признают, что изменение денежного предложения влияет на номинальный объем ВНП, но оценивают по-разному и значение этого влияния, и сам механизм: с точки зрения кейнсианцев, в основу денежно кредитной политики должен быть положен определенный уровень процентной ставки, а с точки зрения монетаристов — само предложение денег.

Спрос на деньги (MD) формируется из: спроса на деньги как средство обращения и спроса на деньги как средство сохранения стоимости .Общий спрос на деньги зависит от уровня номинального объема ВНП и процентной ставки, которая может регулироваться различными факторами. Инструментами регулирования денежной массы в обращении могут быть операции на открытом рынке, политика учетной ставки , изменение норматива обязательных резервов.

Если S m растет быстрее D m , то возникает избыточная денежная масса и покупательная способность денег падает. В модели Кейнса изменения S m ведут к макроэкономическим последствиям, воздействуя на ставку процента и инвестиционный спрос. Кейнсианский спрос на деньги известен как кривая предпочтения ликвидности. Предпочтение ликвидности является функцией ставки процента. Изменения S m в краткосрочном плане воздействуют на ценовой уровень и на реальный ВНП, а в долгосрочном — только на ценовой уровень. Последнее явление известно как нейтральность денег.

Современная количественная теория денег основана на уравнении обмена. Q m зависит от реального ВНП, ценового уровня, ожидаемого темпа инфляции, ставки процента. Скорость обращения изменяется регулярно в ходе делового цикла. Изменения S m в краткосрочном плане прямо воздействуют на все виды спроса и, следовательно, на Р и Y p . Но в долгосрочном плане увеличение S m ведет только к росту ценового уровня. Следовательно, монетаристы также поддерживают идею нейтральности денег.

В качестве денег могут использоваться различные виды активов. В системах, основанных на использовании товарных денег, деньгами служат активы, обладающие внутренней стоимостью, в то время как в системе, основанной на использовании бумажных денег, используется актив, единственное назначение которого заключается в выполнении функции денег. Символические деньги – это средство платежа, чья стоимость или покупательная способность в качестве денег превосходит издержки их производства или ценность при альтернативном использовании. Кредитные деньги – это средство обмена, которые представляют собой обязательства частного лица или фирмы. Сегодня наблюдаются чрезвычайно быстрые инновации, связанные с различными формами денег. Быстрое изменение природы денег порождает различные проблемы для центральных банков, отвечающих за измерение и регулирование предложения денег (или, что то же самое денежной массы) страны.

Существует четыре основных денежных агрегата: наличность, М1, М2, М3. Из которых М1 в наибольшей степени соответствует традиционному определению денег как средство платежа. М2 включает, кроме того, требования, не являющиеся высоколиквидными. Наконец, в М3 включаются крупные вклады с договорной ставкой и соглашения об обратном выкупе.

Список литературы

1. http://megabestref.ru/20/

2. http://coins2001.narod.ru/

3. http://www.cbr.ru/today/history

4. Абрамова М. А., Александрова А.С., Финансы, денежное обращение и кредит.- М. : ММПЭ, 1996 г.

5. Любимов Л.Л. Введение в экономическую теорию: Учебник для студентов пед. Университов / Гос. унив. Высшая школа экономики. — В 2-х книгах. Кн. 2. — М.: Бита-Пресс, 1999. — 368 с.: ил.

6. Майбурд Е.М. Введение в историю экономической мысли. От пророков до профессоров. Издательство “ВИТА-ПРЕСС” 1996г.

7. Муталимов М.Г. Основы экономической теории: Учеб.-метод, пособие. -Мн.: Интерпрессервис, Экоперспектива, 2002. — 464 с.

8. Финансы. Денежное обращение. Кредит: Учебник для вузов / под ред.проф. Л.А. Дробозиной. – М.:Финансы, ЮНИТИ, 1997г.

9. Экономическая теория под ред. Камаева. 6-е изд. – М. :2000 г

Приложение 1

БУМАЖНЫЕ ДЕНЬГИ РОССИИ 1918-2010

Первые советские бумажные деньги появились в марте 1919 года. Это были расчетные знаки РСФСР достоинством 1, 2 и 3 рубля. На них не было ни года выпуска, ни номеров, ни подписей. Эти деньги получили в народе название «совзнаки». На лицевой стороне знаков размещена надпись «Обязателен к обращению наравне с кредитными билетами.» На оборотной стороне в центре — крупная цифра номинала в многоцветной розетке. 1 рубль имеет 2 разновидности по цвету лицевой стороны.

В мае 1919 года были выпущены кредитные билеты с датой «1918». Печатные формы для них были изготовлены по заказу Временного правительства в 1917 году, но выпуск билетов не был осуществлен в связи с Октябрьской революцией. Они не имели, разумеется, советских эмблем, но был изображен двуглавый орел без царских регалий — герб Временного правительства. В мае были выпущены билеты номиналом от 1 до 1000 рублей с серийной нумерацией — на каждом миллионе билетов печатали один и тот же очередной номер двухлитерной серии с тремя цифрами. Такой тип нумерации начали применять еще в конце 1915 года на рублях образца 1898 года и в 1917 году на 5-рублевках образца 1909 года из-за обесценения денежных знаков. В декабре были дополнительно выпущены купюры 5000 и 10000 рублей. Они имели порядковую нумерацию, с двухлитерными сериями и шестизначными номерами.

Следующий выпуск знаков относится также к декабрю 1919 года. Это были расчетные знаки РСФСР 15, 30 и 60 рублей без указания года. Расчетные знаки с датой «1919» поступали в обращение в течение 1920 года. Выпущены знаки номиналом от 100 до 10000 рублей. Девиз «Пролетарии всех стран, соединяйтесь!» на них напечатан на русском и повторен на шести иностранных языках — немецком, французском, итальянском, китайском, английском и арабском. В этот период Советское правительство проводило переустройство экономики, заключавшееся в отрешении от прежних капиталистических взаимоотношений в производстве и в конечном счете устранении влияния денег. Обмен промышленных товаров на сельскохозяйственную продукцию должен был совершаться в натуральной форме. Отменялись все денежные налоги, а также оплата за предоставление всякого рода государственных услуг (транспортных, городского хозяйства).

К 1920 году 93% заработной платы выдавалось рабочим и служащим товарами первой необходимости и только 7% — денежными знаками. Была введена продразверстка. Излишки хлеба и других важных видов продовольствия должны были сдаваться государству, торговля ими на «вольном» рынке запрещалась. Купля-продажа с использованием денежных знаков носила ограниченный характер и существовала лишь на «вольном» рынке, где в условиях недостатка товаров и спекуляции цены росли с поразительной быстротой. Это привело к появлению денежных знаков и обязательств крупных номиналов.

В 1921 году по декрету 1920 года были выпущены знаки 3, 5 и 50 рублей. По оформлению они схожи с расчетными знаками 1919 года. Текст «Обязателен к обращению наравне с кредитными билетами» заменен на «Обеспечивается всем достоянием республики». В том же году выпущены знаки 3, 5 и 50 рублей в одноцветном исполнении. 50-рублевый расчетный знак — с новым рисунком, имеет несколько разновидностей по цвету и водяному знаку.

В июне — августе 1921 года поступили в обращение расчетные знаки номиналом от 100 до 1000 рублей (одноцветные) и 5000 и 10000 рублей с более сложным оформлением. 100-рублевые купюры выпускались лимонно-желтого и коричневого цветов. Водяные знаки на купюрах 250, 500 и 1000 рублей имели несколько разновидностей. В июле — августе поступили в обращение купюры 25000, 50000 и 100000 рублей. Они имели одноцветное оформление. Расчетные знаки достоинством 25000 рублей, утратив платежную силу, обменивались на денежные знаки образца 1922 года с 1 октября 1922 года, а достоинством 50000 и 100000 рублей — с 1 января 1923 года. Эмиссия денег в 1921 году достигла таких чрезмерных размеров, что рынок отвечал на это авансовым повышением цен. Денежный счет даже в личном хозяйстве велся на миллионы. В 1921 году в обращение были выпущены обязательства достоинством 1, 5 и 10 миллионов рублей. Руководство страны вынуждено было признать, что политика «военного коммунизма» не имела перспектив. Для отмены денег, отказа от торговли и перехода к прямому распределению жизненных благ не существовало объективных условий. Выход из создавшегося положения заключался в следующем: восстановить торговлю и денежные отношения в полном объеме по всей стране, ликвидировать уравниловку, ввести хозрасчет, ориентировать производство на получение прибылей. Одна из главных трудностей, с которыми пришлось столкнуться, начав развивать свободную торговлю и внедрять принцип материальной заинтересованности, была связана с отсутствием в стране твердой валюты. В период нэпа с целью оградить денежные знаки от обесценения при начислении заработной платы был введен условный твердый измеритель — «товарный» рубль. Заработная плата выплачивалась советскими денежными знаками по курсу «товарного» рубля на день получения зарплаты. Кроме того, вводилось страхование вкладов населения. Деньги, поступающие во вклады в сберегательные кассы, выражались в «золотых» рублях и выдавались бумажными советскими рублями по курсу «золотого» рубля на день снятия вклада. «Золотой» рубль, как «товарный», являлся условным твердым измерителем. Несмотря на продолжающуюся эмиссию, несколько, правда, замедленную, падение покупательной способности рубля почти приостановилось. Когда цены перестали расти и деньги получили некоторую устойчивость, Наркомат финансов к имеющимся 2-3 триллионам выпустил в обращение денежных знаков еще на 14 триллионов.

В связи с этим с ноября 1921 года процесс обесценивания рубля снова начал развиваться и в январе, когда декабрьская эмиссия была реализована, достиг катастрофических размеров. Чтобы облегчить рыночные расчеты, правительство прибегло к деноминации. 1 рубль 1922 года приравнивался к 10000 рублей всех ранее выпущенных и находящихся в обращении денежных знаков. Купюры образца 1922 года достоинством от 1 до 10000 рублей графически были исполнены более тщательно, чем выпуски военных лет, но утвердившееся в народе название «совзнаки» сразу перешло к ним. В результате деноминации огромная бумажноденежная масса была изъята из обращения. Царские кредитки, думские деньги, «керенки», различные ценные бумаги и купоны к ним были заменены едиными государственными денежными знаками. Денежные знаки образца 1922 года находились в обращении до 1 октября 1923 года, после чего были обменены на новые знаки следующего выпуска образца 1923 года.

В ноябре 1922 года выпущены в обращение банковские билеты достоинством 1, 3, 5, 10 и 25 червонцев. Червонцы были выпущены с целью увеличить оборотные средства Государственного банка без дальнейшего расширения эмиссии денежных знаков. В отличие от ранее выпускаемых денежных знаков червонец представлял собой кредитные деньги. Оформление их было однотипное, одностороннее, печать черная на белой бумаге. Они сохраняли платежную силу до реформы 1947 года, а практически были заменены билетами новых образцов к началу 1930-х годов.

В декабре 1922 года выпущены денежные знаки типа гербовых марок номиналом от 1 до 50 рублей. Из обращения изъяты с 1 октября 1923 года, до 1 ноября 1923 года обменивались на денежные знаки образца 1923 года.

В 1923 году была проведена вторая деноминация. 1 рубль образца 1923 года приравнивался к 100 рублям образца 1922 года, что соответствовало 1 млн. рублей денежными знаками, выпущенными до 1922 года. Это соотношение деноминации печаталось (крупным текстом) на обороте шести купюр достоинством от 1 до 100 рублей и на купюре 250 рублей, выпущенной позднее. В мае выпущен разменный знак 50 копеек с изображением монеты. С марта выпускались денежные знаки с измененным текстом на оборотной стороне. Новый (мелкий) текст гласил, что «Денежные знаки 1923 года обязательны к приему для всех согласно расчету, установленному в отношении денежных знаков прежних образцов декретом от 24 октября 1922 года.» С мелким текстом выпущены купюры от 1 до 100 рублей и новые купюры 500, 1000 и 5000 рублей. 10 рублей с мелким текстом имели две разновидности по водяному знаку.

Хождение обесцененных совзнаков было продлено до 10 мая 1924 года, обмен их разрешался по 31 мая 1924 года, а на территории Якутии по 30 июня того же года. Первые денежные знаки Советского Союза выпущены в 1923 году в трех купюрах — 10000, 15000 и 25000 рублей. На них впервые помещено изображение герба СССР с шестью витками ленты на колосьях по числу советских республик, образовавших Союз. В 1924 году на завершающем этапе денежной реформы 1922-1924 гг. в качестве устойчивых денег достоинством менее 1 червонца выпущены казначейские билеты 1, 3 и 5 рублей. Они вместе с червонцами и билетами последующих выпусков сохраняли платежную силу до реформы 1947 года, но практически были постепенно заменены билетами новых образцов, поступившими в обращение в 1925-1938 гг.

В 1924 году в обращение введены металлические монеты. В связи с их недостатком выпущены разменные боны 1, 2, 3, 5 и 50 копеек. Срок их хождения был продлен до 31 августа 1926 года, а для некоторых областей азиатской части СССР — до 1 января 1927 года. К 1 рублю 1924 года приравнивались 50000 рублей совзнаками 1923 года или 50 миллиардов рублей ранее выпущенных дензнаков, изъятых из обращения. Обмен был завершен 30 июня. Было установлено соотношение между червонцем и казначейскими билетами — 1 червонец равнялся 10 рублям. Таким образом, в СССР была создана устойчивая денежная система.

В августе 1924 года выпущен билет 3 червонца нового образца. Он сохранял платежную силу до реформы 1947 года, но практически замещен в обращении новыми билетами 1932 и 1937 гг.

В продолжение этой серии в 1926 году выпущен билет 1 червонец, в 1928 — 2 и 5 червонцев.

В 1932 году выпущен новый билет 3 червонца. В качестве разменных частей червонца в эти годы выпускались бумажные рубли: в 1925-м — 3 и 5 рублей и в 1928-м — 1 рубль.

В 1934 году выпущены новые купюры 1, 3 и 5 рублей. Нумерация купюр порядковая, шестизначная, обозначение серии — одной или двумя буквами. В 1937-м был осуществлен второй выпуск этих купюр без изменения даты на них. На них не было подписей, а серии были двух литерные. В 1937 году были выпущены новые билеты 1, 3, 5 и 10 червонцев. На них впервые был помещен портрет В. И. Ленина.

В 1938 году выпущены новые казначейские билеты — 1, 3 и 5 рублей. На билете 1 рубль справа размещено изображение шахтера, на 3 рублях справа — красноармеец в походном снаряжении, на 5 рублях — летчик у самолета. Эти билеты, а также билеты прежних выпусков с 1924 года сохраняли свою платежную силу до реформы 1947 года. В период Великой Отечественной войны денежная система характеризовалась относительной устойчивостью. Население снабжалось по карточкам продовольственными и промышленными товарами по твердым государственным ценам. Однако в обращении оказались излишние деньги в результате значительного сокращения розничного товарооборота и дополнительной эмиссии. Кроме того, на оккупированной территории выпускались фальшивые деньги. Это затрудняло денежное обращение. Реформу предполагалось провести в 1946 году, но этому помешали трудности экономического характера, в частности, неурожай 1946 года.

В декабре 1947 были отменены карточки на продовольственные и промышленные товары. На все товары устанавливались единые цены. Денежная реформа была проведена в короткие сроки — с 16 по 22 декабря 1947 года, а в отдельных районах с 16 по 29 декабря. Все наличные деньги обменивались из расчета 10 рублей старыми за 1 рубль новыми, а денежные средства, помещенные во вклады, переоценивались на более льготных условиях — вклады до 3000 рублей оставались без изменения. Червонцы больше не выпускались. В обращение были выпущены купюры от 1 до 100 рублей. В 1957 году в связи с преобразованием Карело-Финской ССР в Карельскую АССР в составе РСФСР выпускались купюры с 15 витками ленты на гербе вместо прежних 16. Также изменился порядок записи достоинства билетов на языках Союзных республик. Год оставили прежним — 1947.

В 1961 году произошло уменьшение масштаба цен в 10 раз. Все денежные средства, цены и тарифы пересчитывались в соотношении 1 рубль новыми деньгами за 10 рублей старыми. В обращение были выпущены новые денежные билеты от 1 до 100 рублей и монеты нового образца. Старые монеты 1, 2 и 3 копейки были оставлены в обращении по номиналу. Обмен проводился в течение трех месяцев: с 1 января по 1 апреля 1961 года.

По книге «Бумажные денежные знаки России и СССР», СПб, 1993, с небольшими дополнениями Ярослава Адрианова.

В 1991 году снова выпущены новые деньги. 23 января большинство наших граждан встретило в очередях — с утра был озвучен указ Горбачева об обмене 50- и 100-рублевых купюр образца 1961 года. Деньги можно было обменять в течение трех дней и в размере не более 300 рублей — средняя зарплата в конце 1990 года. За две недели до этого министр финансов Павлов заверил общественность, что никакой подготовки к денежной реформе в стране не ведется. А в сберкассах почему-то резко увеличились поступления в тех самых 50- и 100-рублевых купюрах. Ими многие граждане и получили последнюю предобменную зарплату или пенсию.

В 1991 году были выпущены купюры от 1 до 1000 рублей. В конце года выпущена новая купюра 100 рублей 1991 года с несколько измененным изображением и другим водяным знаком. Хотя Советский Союз распался в конце 1991 года, денежные знаки с гербом СССР продолжали выпускаться.

В 1992 году выпущены измененные купюры остальных номиналов от 50 до 1000 рублей. Это были последние советские деньги. В том же году появились купюры Банка России 5000 и 10000 рублей. На них уже не было советских символов, а на купюре 10000 рублей помещено изображение нового российского флага-триколора. Деньги 1961, 1991 и 1992 годов (кроме 50 и 100 рублей 1961) изъяли из обращения летом 1993 года. Обменять на деньги образца 1993 года можно было сумму до 100000 рублей в соотношении 1:1. Металлические монеты оставались в обращении.

В 1993 году выпущены банкноты номиналом от 100 до 50000 рублей. Купюры 5000, 10000 и 50000 рублей в 1994 году выпускались в измененном виде. Они были напечатаны на бумаге, цвет которой соответствовал общему фону купюр, а сбоку на узком белом поле помещена надпись «Выпуск 1994 года».

В 1995 году появилась купюра нового номинала — 100000 рублей. Позже выпущены купюры от 1000 до 50000 рублей нового образца с видами российских городов. В 1997 году выпущена купюра 500000 рублей образца 1995 года.

В 1997 году было объявлено решение о деноминации. У рублей обрезали три нуля. Новые банкноты 1997 года от 5 до 500 рублей и монеты поступили в обращение с 1998 года. Внешний вид купюр в общем не изменился. Старые деньги 1993 и 1995 годов принимались к оплате в течение всего 1998 года, после чего их можно было обменять в специальных обменных пунктах до конца 2001 года. В конце 2001 года было объявлено о продлении обмена еще на 1 год.

В 2001 году выпущена новая купюра 1000 рублей образца 1997 года и модифицированные купюры 10, 50, 100 и 500 рублей. Их видимые отличия — на защитной полосе, видной на просвет, текст размещен в одну строку, а сбоку на купюрах мелкая надпись: «Модификация — 2001 г.»

В 2004 году выпущены модифицированные 10, 50, 100, 500 и 1000 рублей. Кроме замены надписи на «Модификация 2004 г.» на купюрах появились новые элементы защиты — перфорация (на 100, 500 и 1000 руб.), радужные полосы, ныряющая защитная нить.

Приложение 2

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он первоначально назывался Государственный банк РСФСР.

2 декабря 1990 г. Верховным Советом РСФСР был принят Закон о Центральном банке РСФСР (Банке России), согласно которому Банк России являлся юридическим лицом, главным банком РСФСР и был подотчетен Верховному Совету РСФСР. В законе были определены функции банка в области организации денежного обращения, денежно-кредитного регулирования, внешнеэкономической деятельности и регулирования деятельности акционерных и кооперативных банков.

В июне 1991 г. был утвержден Устав Центрального банка РСФСР (Банка России), подотчетного Верховному Совету РСФСР.

В ноябре 1991 г. в связи с образованием Содружества Независимых Государств и упразднением союзных структур ВС РСФСР объявил Центральный банк РСФСР единственным на территории РСФСР органом государственного денежно-кредитного и валютного регулирования экономики республики. На него возлагались функции Госбанка СССР по эмиссии и определению курса рубля. ЦБ РСФСР предписывалось до 1 января 1992 г. принять в свое полное хозяйственное ведение и управление материально-техническую базу и иные ресурсы Госбанка СССР, сеть его учреждений, предприятий и организаций.

20 декабря 1991 г. Государственный банк СССР был упразднен и все его активы и пассивы, а также имущество на территории РСФСР были переданы Центральному банку РСФСР (Банку России).

Несколько месяцев спустя банк стал называться Центральным банком Российской Федерации (Банком России).

В течение 1991-1992 гг. под руководством Банка России в стране на основе коммерциализации филиалов спецбанков была создана широкая сеть коммерческих банков. После упразднения Госбанка СССР была изменена система счетов, создана сеть расчетно-кассовых центров (РКЦ) Центрального банка и началась их компьютеризация. Банк России начал осуществлять куплю-продажу иностранной валюты на организованном им валютном рынке, устанавливать и публиковать официальные котировки иностранных валют по отношению к рублю.

С декабря 1992 г. начался процесс передачи Банком России функций кассового исполнения государственного бюджета вновь созданному Федеральному Казначейству.

Свои функции, определенные Конституцией Российской Федерации (ст. 75) и Законом «О Центральном банке Российской Федерации (Банке России)» (ст. 22), банк осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов федерации и органов местного самоуправления.

В 1992-1995 гг. в порядке поддержания стабильности банковской системы Банк России создал систему надзора и инспектирования коммерческих банков, а также систему валютного регулирования и валютного контроля. В качестве агента Министерства финансов Банк России организовал рынок государственных ценных бумаг (ГКО) и стал принимать участие в функционировании.

С 1995 г. Банк России прекратил использование прямых кредитов для финансирования дефицита федерального бюджета и перестал предоставлять целевые централизованные кредиты отраслям экономики.

С целью преодоления последствий финансового кризиса 1998 г. Банк России проводил политику реструктуризации банковской системы, направленную на улучшение работы коммерческих банков и повышение их ликвидности. В установленных законодательством рамках с рынка банковских услуг были выведены несостоятельные банки. Большое значение для восстановления банковской деятельности в послекризисный период имело также создание Агентства по реструктуризации кредитных организаций (АРКО) и Межведомственного координационного комитета содействия развитию банковского дела в России (МКК).

В результате эффективных действий Банка России, АРКО и МКК банковский сектор экономики в середине 2001 г. в основном преодолел последствия кризиса.

Денежно-кредитная политика Банка России была ориентирована на поддержание финансовой стабильности и формирование предпосылок, обеспечивающих устойчивость экономического роста страны. Банк России гибко реагировал на изменение реального спроса на деньги, способствовал поддержанию растущей динамики экономики, снижению процентных ставок, инфляционных ожиданий и темпов инфляции. Это привело к некоторому укреплению реального валютного курса рубля и стабильности финансовых рынков.

В результате взвешенной денежно-кредитной политики и политики валютного курса, проводимой Банком России, увеличились золотовалютные резервы Российской Федерации, нет резких колебаний обменного курса.

Деятельность Банка России в области развития платежной системы была направлена на повышение ее надежности и эффективности для обеспечения стабильности финансового сектора и экономики страны. С целью повышения информационной прозрачности в функционировании платежной системы Банком России была введена отчетность кредитных организаций и территориальных учреждений Банка по платежам, которая учитывала международный опыт, методологию и практику наблюдения за платежными системами.

В 2003 г. Банк России приступил к реализации проекта по усовершенствованию банковского надзора и пруденциальной отчетности за счет внедрения системы международных стандартов (МСФО).

Предусматривается реализация комплекса мер, включая обеспечение достоверного учета и отчетности кредитных организаций, повышения требований к содержанию, объему и периодичности публикуемой информации, реализации в учете и отчетности подходов, признанных передовой международной практикой. Кроме того, будет раскрыта информация о реальных владельцах кредитных организаций, контроль за их финансовым состоянием, а также повышение требований к должностным лицам кредитной организации и их деловой репутации.

Повышенное внимание Банк России уделяет ряду проблем. Одна из них связана с тем, что в последнее время все более важную роль начинают играть специфические риски, связанные с динамикой цен на отдельные финансовые активы и конъюнктурой рынка недвижимости. К высокой концентрации рисков у ряда банков приводит практика кредитования связанных сторон. В связи с этим совершенствование Банком России методов банковского регулирования и надзора идет в направлении развития содержательного (риск-ориентированного) банковского надзора.

Еще одна проблема, которой Банк России уделяет повышенное внимание, — это фиктивная капитализация банков.

С целью противодействия использованию банками разного рода схем для искусственного завышения или занижения значения обязательных нормативов в 2004 г. Банк России принял ряд документов в том числе Положение «О порядке формирования кредитными организациями резервов на возможные потери» и Инструкцию «Об обязательных нормативах банков».

В связи с расширением круга кредитных организаций, предоставляющих населению ипотечные кредиты, Банк России в 2003 г. издал Указание «О проведении единовременного обследования по ипотечному кредитованию», в котором был определен порядок составления и предоставления сведений о предоставленных кредитными организациями ипотечных жилищных кредитах.

С принятием Федерального закона «Об ипотечных ценных бумагах» кредитные организации, обеспечивающие соблюдение требований по защите интересов инвесторов, получили законодательно закрепленную возможность рефинансировать свои требования по ипотечным кредитам за счет выпуска указанных ценных бумаг.

В 2004 г. на основании Федерального закона «О Центральном банке Российской Федерации (Банке России)» и Федерального закона «Об ипотечных ценных бумагах» Банк России издал Инструкцию «Об обязательных нормативах кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием», в которой установил особенности расчета и значений обязательных нормативов, величину и методику определения дополнительных обязательных нормативов кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием.

В декабре 2003 г. был принят Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации». В нем были определены правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации, а также компетенция, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов, порядок выплаты возмещения по вкладам.

В настоящее время в системе страхования вкладов участвует подавляющее большинство банков. В них сосредоточено почти 100 процентов всех вкладов физических лиц, размещенных в банковских учреждениях Российской Федерации.

В апреле 2005 г. Правительством Российской Федерации и Центральным банком Российской Федерации была принята «Стратегия развития банковского сектора Российской Федерации на период до 2008 года».

В соответствии с этим документом основной целью развития банковского сектора на среднесрочную перспективу (2005—2008 гг.) является повышение его устойчивости и эффективности функционирования.

Основными задачами развития банковского сектора являются:

— усиление защиты интересов вкладчиков и других кредиторов банков;

— повышение эффективности осуществляемой банковским сектором деятельности по аккумулированию денежных средств населения и организаций и их трансформации в кредиты и инвестиции;

— повышение конкурентоспособности российских кредитных организаций;

— предотвращение использования кредитных организаций для осуществления недобросовестной коммерческой деятельности и в противоправных целях (прежде всего таких, как финансирование терроризма и легализация доходов, полученных преступным путем);

— развитие конкурентной среды и обеспечение транспарантности в деятельности кредитных организаций;

— укрепление доверия к российскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков.

Реформирование банковского сектора будет способствовать реализации программы социально-экономического развития Российской Федерации на среднесрочную перспективу (2005—2008 гг.), прежде всего преодолению сырьевой направленности российской экономики за счет ее ускоренной диверсификации и реализации конкурентных преимуществ. На следующем этапе (2009—2015 гг.) Правительство Российской Федерации и Банк России будут считать приоритетной задачу эффективного позиционирования российского банковского сектора на международных финансовых рынках.

Руководители Государственного банка РСФСР – Центрального банка РСФСР –

Центрального банка Российской Федерации (Банка России)

1. Матюхин Г.Г. – Председатель Государственного банка РСФСР – Центрального банка РСФСР – Центрального банка Российской Федерации (Банка России) в 1990-1992 гг.

2. Геращенко В.В. – Председатель Центрального банка Российской Федерации (Банка России) в 1992-1994 гг.; 1998-2002 гг.

3. Парамонова Т.В. – исполняющий обязанности Председателя Центрального банка Российской Федерации (Банка России) в 1994-1995 гг.

4. Хандруев А.А. – временно исполняющий обязанности Председателя Банка России с 8 по 22 ноября 1995 г.

5. Дубинин С.К. – Председатель Центрального банка Российской Федерации (Банка России) в 1995-1998 гг.

6. Игнатьев С.М. – Председатель Центрального банка Российской Федерации (Банка России) с 2002 г.– по н./в.

Приложение 3

ЦЕЛИ И ИНСТРУМЕНТЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ В 2011 ГОДУ И НА ПЕРИОД 2011 И 2012 ГОДОВ

1. Количественные ориентиры денежно-кредитной политики и денежная программа

В соответствии со сценарными условиями функционирования экономики Российской Федерации и основными параметрами прогноза социально-экономического развития Российской Федерации на 2011 год и плановый период 2012 и 2013 годов Правительство Российской Федерации и Банк России определили задачу снизить инфляцию в 2011 году до 6‑7%, в 2012 году – до 5‑6%, в 2013 году – до 4,5‑5,5% (из расчета декабрь к декабрю предыдущего года).

Указанной цели по инфляции на потребительском рынке соответствует базовая инфляция на уровне 5,5‑6,5% в 2011 году, 4,5‑5,5% в 2012 году и 4‑5% в 2013 году.

Расчеты по денежной программе на 2011‑2013 годы осуществлены исходя из показателей спроса на деньги, соответствующих целевым ориентирам по инфляции, прогнозной динамике ВВП и валютных курсов, а также прогнозных показателей платежного баланса и параметров проекта федерального закона «О федеральном бюджете на 2011 год и на плановый период 2012 и 2013 годов».

В соответствии с прогнозом социально-экономического развития Российской Федерации ожидается, что в 2011 году экономический рост будет обеспечиваться за счет как внешних факторов, связанных с благоприятной конъюнктурой мировых рынков сырья и капитала, так и внутренних, включая рост внутреннего спроса и постепенное восстановление кредитования банками реального сектора российской экономики. Тем не менее в соответствии с прогнозными оценками в 2011‑2013 годах не ожидается существенного увеличения темпов экономического роста по сравнению с 2010 годом. При снижающейся инфляции это обусловит замедление роста трансакционной составляющей спроса на деньги. В то же время стабильный курс рубля будет способствовать росту спроса на национальную валюту как средство сбережения. В зависимости от вариантов прогноза прирост денежного агрегата М2 в 2011 году может составить 11‑23%, в 2012 году – 14‑20% и в 2013 году – 13‑17%.

Банк России разработал три варианта денежной программы в зависимости от основных параметров прогноза социально-экономического развития Российской Федерации на период 2011‑2013 годов. При этом второй вариант базируется на макроэкономических показателях, использованных при формировании проекта федерального бюджета на 2011 год и плановый период 2012‑2013 годов. Темпы прироста денежной базы в узком определении, рассчитанные исходя из необходимости достижения целевых показателей по инфляции и соответствующие оценкам динамики экономического роста и валютного курса, в зависимости от варианта программы могут составить в 2011 году 8‑19%, в 2012 году – 11‑16%, в 2013 году – 9‑13%.

При предполагаемом в прогнозный период ослаблении платежного баланса и повышении гибкости курсовой политики ожидается, что денежное предложение все в большей степени будет формироваться за счет увеличения чистых внутренних активов (ЧВА) органов денежно-кредитного регулирования при уменьшении роли чистых международных резервов (ЧМР).

При этом важное значение для реализации денежно-кредитной политики будет иметь предполагаемое изменение чистого кредита банкам, которое, согласно прогнозу, в 2011 году будет происходить за счет увеличения объема свободной ликвидности банковского сектора, а в 2012-2013 годах – за счет ее сокращения. При этом по первому варианту программы предполагается также значительный рост валового кредита банкам к концу прогнозного периода.