Важным количественным показателем денег является денежная масса. Денежная масса — это совокупность наличных и безналичных покупательных, платежных средств и накопленных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которым располагают частные лица, институциональные собственники и государство.

Структура денежной массы достаточно сложна и не совпадает со стереотипом, который сложился в сознании рядового потребителя, считающего деньгами прежде всего наличные средства — бумажные деньги и мелкую разменную монету. На деле доля бумажных денег в денежной массе составляет в среднем 25-30 %, а основная часть сделок между предпринимателями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов, т. е. безналичными деньгами.

В структуру денежной массы включаются и такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Речь идет о денежных средствах на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях, депозитных сертификатах, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т. п.

Перечисленные компоненты денежного обращения получили общее название “квази-деньги”, которые представляют собой наиболее весомую и быстро растущую часть в структуре денежного обращения.

Для анализа изменений количественных изменений денежного обращения на определённую дату и за определённый период, а также для разработки мероприятий по регулированию темпов роста и объёма денежной массы используются различные показатели, так называемые денежные агрегаты или параметры, группирующие различные платежные и расчетные средства по степени их ликвидности, причем каждый их последующий агрегат включает в себя предыдущий. То есть деньги образованы несколькими составляющими – денежными агрегатами, сумма которых составляет совокупную денежную массу.

В денежной массе можно условно выделить две части:

|

|

Активные деньги еще называют деньгами для сделок. Это наличные и безналичные денежные средства, выполняющие функции средств обращения и платежа в процессе совершения сделок купли-продажи.

В пассивную часть денежной массы включаются такие компоненты, которые нельзя прямо использовать в качестве средства обращения и платежного средства. К ним можно отнести денежные средства на срочных счетах, сберегательных вкладов в банках, краткосрочные государственные облигации, депозитные сертификаты и т.д.

Таким образом, в денежную массу включают и ликвидные активы, которые потенциально способны обеспечить процессы обращения и платежа.

Ликвидность — «возможность быстрой конвертации актива в наличность без каких-либо потерь его стоимости» (Сакс Дж. Д., Ларрен Б. Макроэкономика: глобальный поход. М.: 1996. с.258).

Для оценки денежной массы используют ее объем в стоимостном выражении и группу качественных показателей.

Длительное время объTм денежной массы жестко привязывался к золотому запасу страны. Денежной единице соответствовало определенное количество золота.

С отменой золотомонетного стандарта обеспечением объTма денежной массы служит товарная масса и финансово-экономические активы.

Для качественной оценки денежной массы в странах с рыночной экономикой используют специальные денежные агрегаты.

Денежный агрегат — это статистический показатель, характеризующий объTм денежной массы. В каждый агрегат входит определенный вид денег, определенные активы.

Денежные агрегаты отличаются по степени ликвидности.

Все принятые денежные агрегаты образуют иерархическую систему, в которой каждый последующий агрегат включает в свой состав предыдущий.

Наборы денежных агрегатов, используемых в экономической статистике развитых стран:

1. агрегат М1 — наличные деньги, находящиеся в обороте, + средства на текущих банковских счетах;

2. агрегат М2 = М1 + срочные и сберегательные вклады в коммерческих банках;

3. агрегат М3 = М2 + сберегательные вклады в специальных кредитных учреждениях (сроком до 4-х лет);

4. агрегат М4 = М3 + депозитные сертификаты крупных коммерческих банков.

Как видим, наиболее ликвидные средства представлены агрегатом М1, наименее — агрегатом М4.

В экономической статистике РФ используются следующие агрегаты:

1. М0 — наличные деньги, находящиеся в обороте;

2. М1 = М0 + средства на расчTтных, текущих счетах и специальных счетах предприятий + депозиты (вклады населения) до востребования;

3. М2 = М1 + срочные вклады;

4. М3 = М2 + депозитные сертификаты и облигации государственного займа.

Для простоты изложения можно оперировать только двумя основными агрегатами — М0 и М2 (при этом представим М2 = М0 + безналичные средства).

Денежная масса М2 зависит от движения наличных денег и безналичных средств, на которые, в свою очередь, влияют сбережения населения и остатки средств на счетах предприятий, организаций.

Если население доверяет банкам и хранит у них свои сбережения, то государство имеет больше возможностей увеличить денежную массу.

Об изменении денежной массы РФ дает некоторое представление таблица 1.5.

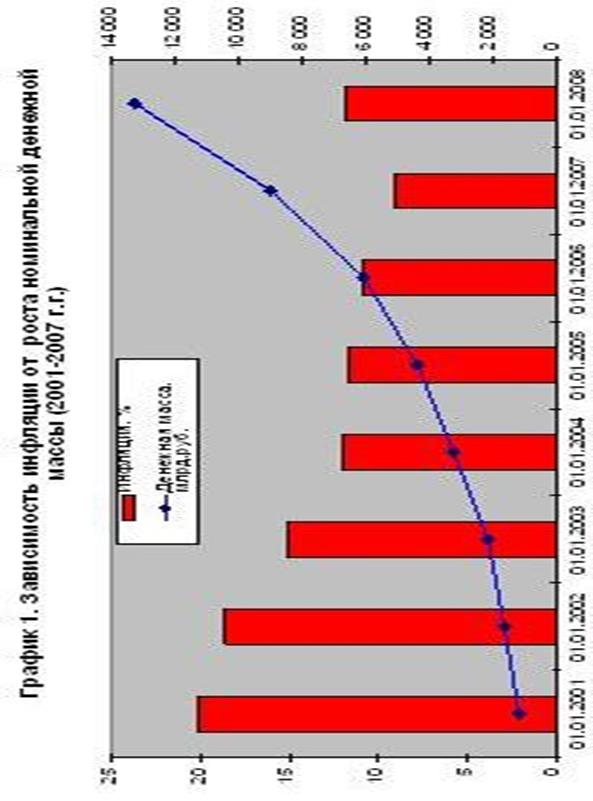

Из таблицы видно, что денежная масса М2 в 2005 году по сравнению с 2000 годом увеличилась в шесть раз, но доля наличных денег за тот же период несколько уменьшилась. То есть система безналичных расчетов постепенно расширяет зону своего влияния.

Достаточно отметить, что доля наличных денег в составе М2 в России в 3-4 раза превышает аналогичный показатель в США.

Соотношение между агрегатами обеспечивает сбалансированность потребности денежного оборота в стране с потребностями платежеспособного спроса населения на товары, работы, услуги.

Анализируя денежную массу, особо следует выделить 1998 год, кризисный год для российской экономики и год девальвации рубля.

За январь — сентябрь 1998 года денежная масса в обращении (агрегат М2) сократилась на 2,2 процента. Вследствие финансово-экономического кризиса, в том числе ситуации, сложившейся после 17 августа п.г., в целом за 1998 год сложились негативные изменения в денежной сфере. Отмечавшаяся в 1996 — 1997г.г. взаимосвязь между ростом денежной массы и инфляцией, выражавшаяся в росте реальной денежной массы и снижающемся уровне инфляции, оказалась нарушенной. Высокий спрос на иностранную валюту, «бегство» от рубля приводят к сокращению спроса на деньги и снижению реальной денежной массы. В течение января — августа 1998 года в условиях поддержания динамики валютного курса рубля в заданных пределах ценой сокращения золотовалютных резервов произошло абсолютное уменьшение денежной массы М2. В дальнейшем после введения режима плавающего валютного курса денежная масса стала расти.

Произошедшие за 9 месяцев 1998 года изменения в структуре денежной массы М2 отражают как изменения отношения населения, предприятий и организаций к использованию денежных средств, находящихся в их распоряжении, так и изменение условий формирования денежного предложения. В структуре денежной массы выросла с 34,9% до 42, 2 % доля наличных денег в обращении. На 1 октября 1998 года из всех находящихся в обращении наличных денег только 5,4 % находилась в кассах банков, остальные — вне банковской сферы. Если за январь-июль наблюдалось сокращение их доли на 1 процент, то в последующие 2 месяца после девальвации рубля, замораживания значительной части ликвидных активов банков и оттока средств клиентов, ситуация коренным образом изменилась: спрос на наличные деньги значительно повысился и их количество в обращении возросло на 19, 3 процентов. Увеличение агрегата М0 в августе -сентябре является характерным условиям банковского кризиса, когда население отдаёт предпочтение самым ликвидным денежным средствам — наличным деньгам.

Кроме того, наличные деньги в отличие от банковских депозитов обладают важным для многих свойством — они обеспечивают анонимность их владельцев.

Поскольку это свойство особенно ценится деятелями теневой экономики, то возрастание доли наличных денег в их общей массе служит косвенным свидетельством увеличения не регистрируемой государством экономической деятельности.

За 9 месяцев 1998 года банковские вклады населения в рублях сократились на 11, 2%, а в реальном выражении – на 40,7 процентов. При этом их снижение к концу сентября 1997 года составило 9,8 процентов. Это было вызвано как растущим недоверием населения к банкам, так и тем, что в 1998 году произошло сокращение реальных денежных доходов населения. По отношению к соответствующему периоду прошлого года в 1 квартале 1998 года они составили 93,1%, во 2 — 89 процентов.

За 9 месяцев 1998 года произошло сокращение и депозитов предприятий в рублях.

Падение доверия к банковской системе и стремление населения в целях сохранности своих денежных накоплений перевести свои вклады в наличные деньги приводит к дальнейшему росту объёма наличных денег, находящихся в обращении, что ухудшает структуру денежной массы из-за повышения доли самого ликвидного её элемента и ведёт к увеличению скорости обращения денег.

Наличные деньги на 1 октября 1998 года составляли наибольший удельный вес в общем объёме широкой денежной массы — порядка 80 процентов.

Разработка целей денежно-кредитной политики на 1999 год происходила в сложный кризисный период конца 1998 года, когда в экономике, переживавшей девальвационный шок, начали формироваться новые тенденции и взаимосвязи, что предопределило значительный рост неопределенности оценок будущего развития. Основные цели денежно-кредитной политики на 1999 год определялись программным документом Банка России «Основные направления единой государственной денежно-кредитной политики на 1999 год», в соответствии с которым прирост спроса на деньги (денежная масса М 2) прогнозировался в интервале 18 – 26 %. Такой уровень денежной массы позволит не допустить раскручивания инфляционной спирали, ограничить темп прироста цен не более чем на 20 – 30 процентов. При реализации этих целей Банк России считал также особо важным не допустить экономического спада более чем на 1 — 3%, учитывать состояние безработицы и платежного баланса.

В середине июля 1999 года Правительство Российской Федерации и Банк России приняли также Заявление об экономической политике на 1999 год, в котором было признано допустимым в условиях существовавшей неопределенности увеличение инфляции до 50% в год.

При проведении денежной политики в течение 1999 года Банк России учитывал появление признаков экономического роста и стремился поддержать эту тенденцию монетарными методами в той мере, в которой это не создавало угрозы для увеличения инфляции. Характерной особенностью первой половины года стал рост спроса на деньги и увеличение доли денежных расчетов в общей массе платежей, связанное, прежде всего, с оживлением производства и постом доходов предприятий. В целом за 1 полугодие Банк России обеспечил рост денежного предложения на 26,6 %, что на 2 процентных пункта превзошло рост инфляции.

При этом депозиты предприятий в рублях возросли в реальном выражении на 16%. Таким образом, динамика денежной массы, с одной стороны, служила якорем инфляции, а с другой стороны, серьезно поддержала растущую экономическую динамику.

Позитивные тенденции в экономике России и снижение инфляционных ожиданий создали условия для некоторого смягчения денежно-кредитной политики во второй половине года. В период с июля по ноябрь денежная масса возросла на 14 %, что в реальном выражении соответствует росту уже на 5 процентов. В целом по итогам 11 месяцев 1999 года реальный прирост денежной массы составил 7%.

Одним из основных результатов проводимой денежно-кредитной политики в 1999 году является резкое снижение инфляции до 36,5 %, что более чем в 2 раза ниже уровня 1998 года и почти полностью соответствует первоначально заявленным целям. Это также значительно ниже, чем предполагалось совместным заявлением Правительства РФ и Банка России в середине 1999 года.

Наиболее существенное влияние на формирование инфляционных процессов, по заявлению главы Центробанка Геращенко В.В., оказывают эмиссионные операции Банка России в пользу федерального бюджета. Так, в 1999 году этот фактор на 90 % определял динамику и уровень инфляции. В истекшем году Правительству России пришлось производить погашение внешней задолженности практически полностью (за исключением одного транша кредита МВФ) за счет собственных ресурсов и с использованием кредитов Банка России.

Существенное воздействие на инфляцию в 1999 году оказывали и факторы немонетарного характера, т. с. находившиеся вне сферы контроля Банка России.

К ним, например, относятся отмена органами власти льготных станок по НДС для многих видов продуктов питания и введение налога с продаж. Следует отметить также постдевальвационный эффект переориентации части производств с внутреннего на внешний рынок, вызванной значительным повышением эффективности экспорта ряда российских товаров. Сокращение предложения ряда товаров отечественного производства при одновременном снижении поставок аналогичной продукции по импорту спровоцировало рост цен. Особенно заметным был рост цен на автомобильный бензин, что привело к увеличению себестоимости, и цен на ряд других товаров.

Превышение расчетных целевых ориентиров денежной массы связано с более быстрым, чем предполагалось, увеличением спроса на деньги, что обусловливалось рядом тенденций, сформировавшихся в экономике к концу первого полугодия 1999 года. Прежде всего, это связано с динамикой производства товаров и услуг. Прирост ВВП в 1999 году составил 3,2%, что объясняет увеличение спроса на деньги по сравнению с первоначально сделанными оценками, основанными на прогнозе экономического спада в 2%.

Следует отметить также влияние ситуации на мировых товарных рынках и состояния торгового баланса России на спрос на деньги в первой половине 1999 года. Рост цен на основные экспортные товары России на мировых рынках, способствовавший увеличению экспорта во II квартале, наряду с улучшением контроля за репатриацией экспортной выручки, обусловил быстрое увеличение остатков средств на счетах экспортеров и в целом на счетах юридических лиц, а более низкий по сравнению с первоначальным среднегодовой уровень валютного курса способствовал усилению этой тенденции.

Кроме того, отмечается устойчивое сокращение просроченной задолженности по заработной плате, что также стало одной из причин увеличения спроса на деньги.

Анализ структуры и динамики денежной массы имеет важное значение при выработке центральными банками ориентиров кредитно-денежной политики. Банк России ежегодно при формировании основных направлений денежно–кредитной политики устанавливает целевой ориентир для роста денежного агрегата М2.

При этом уделяется большое внимание и показателю скорости обращения денег, так как увеличение инфляции ведет к автоматическому росту этого показателя и снижению коэффициента монетизации экономики. Необходимо отметить, что в 1996-1997 годах постепенная стабилизация покупательной способности национальной валюты, ограничение темпов снижения обменного курса рубля, выход процентных ставок в область положительных реальных значений обусловили снижение скорости обращения денег и рост спроса на деньги. Происшедшее замедление скорости обращения явилось продолжением долгосрочной тенденции. Среднегодовая скорость обращения снижалась с 10,4 в 1995 году до 8,7 в 1996 году, 7,7-1997 году и 7,3 в 1998 году. За 1999 год среднегодовая скорость обращения за счет увеличения денежной массы выше –около 8.

Увеличение показателя скорости денежного обращения в России выражает не что иное, как повышение цен, поскольку объём ВВП сократился, т.е. цены растут быстрее, чем денежная масса. Конечно, никто не мог предположить, что при снижении объёма производства скорость обращения денег увеличится. В нормальной экономике рост цен является фактором роста производства, финансовый сектор взаимоувязан с потоками движения ВВП, а не занят обслуживанием самого себя и извлечением нормы дохода, многократно превышающей норму прибыли в реальном секторе. Надо также учитывать структурные сдвиги в ВВП – повышение доли услуг, и в первую очередь услуг финансово-банковской сферы. В реальном же секторе экономики оборачиваемость капитала не только не увеличилась, но даже снизилась.

Высокие скорости денежного обращения свидетельствуют о слабом доверии экономических агентов к национальной денежной системе, что, как правило, является неизбежным спутником высокой инфляции. Довольно распространённая в последнее время в России точка зрения причину поддержания высоких значений скорости денежного обращения приписывают банальному дефициту денежных средств, вызванному заниженными темпами денежной эмиссии. Поэтому кажущаяся естественной рекомендация по улучшению такого положения сводится к увеличению темпов прироста денежной массы. Однако, исходя из данных анализа международного опыта, проводимого Институтом экономического анализа, увеличение темпов денежной массы приведёт не только к росту темпов инфляции, но и к снижению уровня доверия к национальной валюте и национальной банковской системе. Что может произойти в результате необузданной денежной эмиссии при сохранении недоверия к национальной банковской системе, можно судить на основе недавнего опыта Югославии, когда в разгар гиперинфляции в начале 1994 года скорость денежного обращения составила 3673 раз в год или более 10 раз в сутки.

Однако если подсчитать скорость оборота денег в нашей стране с учётом денежных суррогатов, то этот показатель выходит на прединфляционную цифру 1,5 (1991 год).

Иными словами, экономика стихийно требует именно столько денег, сколько ей нужно для функционирования. Рост задолженности и массовое распространение денежных суррогатов в деловом обороте свидетельств о наличии факторов, препятствующих выполнению настоящими деньгами функции средства обмена.

С достаточной степенью определенности можно сказать, что постепенное восстановление спроса на деньги, резко сократившегося в результате финансового кризиса, станет тем фактором, который определит среднесрочную динамику скорости обращения в 2000 году, в результате чего можно ожидать ее дальнейшего снижения и увеличения степени монетизации ВВП.

В развитых странах с сильной национальной валютой скорость обращения денег достаточно мала. Например, в США она составляет 2,2, в Японии 3,5. Это связано с тем, что валюты таких стран имеют широкое распространение за пределами государственных границ, становятся почти «общими». Скорость обращения той части денег, которая используется внутри страны, достаточно велика.

Использование различных показателей денежной массы позволяет дифференцированно подойти к анализу состояния денежного обращения, которое в России имеет свои особенности. В первую очередь речь идёт о невиданным по своим масштабам в истории XX века феномене обращения на внутреннем рынке наличной иностранной валюты и широком распространении системы неплатежей («антиденег»).

Иностранная валюта и «мёртвые» деньги превратились в законные (не по законодательству, а по факту) расчётно-платежные инструменты.

Ещё 5 лет назад наличная иностранная валюта лишь в незначительной мере присутствовала в денежных агрегатах М0 и М2, а уже в 1998 году она увеличила эти показатели в почти в 3,5 и в 2 раза. На каждый наличный рубль в обращении приходится два рубля в долларовом эквиваленте. По расчётам экономистов прирост наличной денежной массы с 1992 по 1998год, обусловленный покупкой валюты населением, составил почти 7 тысяч раз. Ежегодно 15-20 процентов доходов населения направляется на покупку иностранной валюты Долларизация экономики, особенно усилившаяся в 1998 году, делает особо важным использование в качестве индикатора и показателя широких денег – М2Х.

Это означает, что решения в области денежно-кредитной политики должны приниматься с учётом не только динамики рублёвых активов экономических объектов, но и с учётом движения их валютных счетов. В течение 1999 года его увеличение происходило более медленными темпами, чем агрегата М2 и составило за 9 месяцев 30,8 процента. Это определялось динамикой банковских депозитов в иностранной валюте, рост объема которых в рублевом эквиваленте в основном происходил за счет снижения курса национальной валюты. . При этом в долларовом эквиваленте общий объем вкладов населения и средств предприятий и организации на счетах в иностранной валюте за указанный период увеличился незначительно.

Не менее впечатляющим представляется и динамика неплатежей, основная часть которых покрывается бартером и суррогатными расчётно-платежными инструментами (взаимозачёты, краткосрочные векселя и другие разновидности письменных обязательств).

Став неотъемлемой частью современного рынка, они выполняют функции средств обращения и платежа. Причём именно единство этих функций и делает расчетные документы деньгами, независимо от того, где они напечатаны или написаны и кем выпущены в оборот. По расчётам экономистов реальные деньги в структуре денежной массы составляют не более 30%, ещё 40 % — бартер. Всё остальное – квази-деньги (векселя, облигации).

Если подобные суррогаты приплюсовать к рассчитываемым показателям денежной массы, то последние, по самым осторожным подсчётам, вырастут ещё в 2-3 раза. В этом же ряду стоят многочисленные банковские векселя. Если коммерческие векселя, которые выдаются производителями друг другу под конкретную товарную сделку, не выводят денежную массу за пределы потребностей хозяйственного оборота, то выпуск банковских векселей смело можно приравнять к денежной эмиссии, причём в бумажно-денежной и неконтролируемой форме.

В мировой экономической практике используются следующие инструменты регулирования денежной массы в обращении:

1. операции на открытом рынке, являющиеся самым основным инструментом в мировой практике, и влияющие на деятельность коммерческих банков через объем имеющихся у них ресурсов (купля-продажа казначейских векселей, государственных облигаций и прочих государственных ценных бумаг, краткосрочные операции с ценными бумагами с совершением позднее обратной сделки(РЕПО).

Если ЦБ продает ценные бумаги на открытом рынке, а комбанки их покупают, то ресурсы последних и соответственно их возможности предоставлять ссуды клиентам уменьшаются. Это приводит к сокращению денежной массы в обращении и повышению ссудного процента. Покупая ценные бумаги на рынке у коммерческих банков, центральный банк представляет им дополнительные ресурсы.

Несмотря на снижение этого фактора после августа 1998 года, Банк России в истекшем году продолжал рассматривать такие операции в качестве важного инструмента денежно-кредитной политики. Учитывая накопленный в предкризисный период положительный опыт применения данного инструмента, предполагалось использовать его для таких операций, как правительственные ценные бумаги, так и облигации Банка России.

Полномасштабному использованию операций с ценными бумагами в 1999 году препятствовали определенные факторы. Во-первых, была продлена до 2 квартал процедура новации по государственным ценным бумагам, что создавало неопределенность у участников рынка. Во-вторых, сложившийся уровень доходности после новации не соответствовал в полной мере ожиданиям участников рынка, в результате чего объемы операций сохранялись на невысоком уровне. В-третьих, в связи с юридической незавершенностью процедуры выпуска Банком России собственных ценных бумаг, их эмиссия была приостановлена.

Все это не дало возможность Банку России в полной мере реализовать имеющийся у него потенциал в области операций на открытом рынке. Тем не менее в 1999 году Банк России продолжил работу по развитию операций на открытом рынке, в частности по введению междилерского РЕПО. Целью таких операций является предоставление участникам рынка возможности более оперативного регулирования своей ликвидности без использования кредитов ЦБР.

2. девизные операции, то есть покупка и продажа Центральным банком иностранной валюты для поддержания курса национальной валюты и предотвращения его резких колебаний, противодействия спекулятивным настроениям участников рынка. В 1999 году проводилась политика плавающего обменного курса. Банк России не устанавливал количественных ориентиров динамики курса рубля. В результате реализации всего комплекса предпринятых Банком России мер, а также действий по связыванию части избыточной рублевой массы, курс рубля испытывал на себе все меньшее воздействие со стороны роста рублевого денежного предложения. В конце 1 полугодия 1999 года среднедневные остатки на корсчетах банков превышали 40-50 млрд. руб., а в декабре достигли 60-70 млрд. рублей.

Закон о Банке России предусматривает также рефинансирование, под которым понимается кредитование БР банков, в том числе и переучет векселей. В настоящее время рефинансирование осуществляется путем предоставления Банком России коммерческим банкам внутридневных кредитов, кредитов «овернайт» (ночные), а также ломбардных кредитов, позволяющие «связать» свободные средства на корсчетах коммерческих банков, и следовательно приводит к сокращению денежной массы в обращении. В 1999 году в целях совершенствования действующего порядка в ломбардный список БР были включены государственные ценные бумаги, полученные в ходе новации, а также установлены новые поправочные коэффициенты по государственным ценным бумагам , входящих в ломбардный список.

3. депозитные операции Банка России, которые также используются для изъятия излишней ликвидности комбанка. Эти операции позволяют Банку России оперативно привлекать в депозиты временно свободные средства банков и тем самым практически мгновенно нейтрализовать их возможное давление на валютный рынок, не допуская обесценения национальной валюты и росту инфляции в связи с этим. В истекшем году Банк России расширил перечень депозитных операций, приступив к привлечению денежных средств банков-резидентов на более длительные фиксированные сроки- 1-3 месяца. В конце года были проведены первые аукционы с банками, расположенными не только в Москве, но и в других регионах.

4. политика учетной ставки (дисконтная политика), т.е. регулирование процента по займам коммерческих банков у Центрального банка. Предоставление кредитов происходит по ставке рефинансирования, устанавливаемых Банком России. Повышение ставку по учетно-ссудным операциям призвано ограничить темпы роста инфляции путем «сжатия» денежной массы, находящейся в обращении.

Эта ставка не вечна. В истекшем году она изменялась дважды. В настоящее время она составляет … процентов и является временной мерой, характеризующей денежное обращение при переходе к рыночной экономике. В западных странах ставка рефинансирования составляет всего 6-8 %.

5. изменение нормы обязательных резервов, устанавливаемой также Банком России. Повышение ее означает, что большая часть банковских средств «заморожена «на счетах Центрального банка и не может быть использована коммерческими банками для выдачи кредитов. В результате сокращается денежная масса в обращении. В связи с увеличением избыточной ликвидности на корсчетах комбанков Банк России в 1999 году дважды принимал решение о повышении норматива обязательных резервов по привлеченным кредитными организациями средствам.

Политика денежной стерилизации себя полностью исчерпала. Стратегия инновационного развития, предложенная руководством страны, требует выработки новых принципов суверенной денежной политики, направленной на поддержание высоких темпов экономического развития. Однако «раскрутка» инфляционной спирали, особенно как фактор социального риска, представляет известную опасность. Рост цен за первые 4 месяца 2008 г. составил 6.3%, как в 2005 году, и в 2008 году инфляция вряд ли будет меньше 10.5%.

Позиция Минфина, поддержанная затем международным валютным фондом (МВФ) и Банком России (ЦБ РФ), интерпретирующая всплеск инфляции, инфраструктурные проблемы экономики как признаки ее «перегрева», является отголосками масштабной полемики, связанной со стратегией 2020.

Инфляционные факторы. Монетарный фактор инфляции в России отнюдь не так силен, согласно оценке МЭРТ доля немонетарных факторов составляет 46.2%. Поэтому бороться с ней монетарным путем, характерным для нашего правительства, крайне бесперспективно. Среди причин инфляции можно выделить главные:

- высокий спрос, вызванный значительными темпами роста реальных доходов населения – около 10.4% за 2007 г., но

- низкое предложение, обусловленное проблемами инвестиционного климата, отсутствием промышленной политики, неразвитостью собственного производства.

— Дает о себе знать отсутствие четких приоритетов развития сельского хозяйства, при которых его рост заметно отстает от роста доходов, составив за период 1999-2006 г. около 34.5%, при росте импорта продовольствия за тот же период в 2.66 раза — с 8.1 до 21.6 млрд. долларов.

- И, наконец — рост тарифов монополий, а также

- низкий уровень финансовой дисциплины при использовании бюджетных ресурсов.

Высокий спрос, который можно превратить в «мотор» развития экономики, это благо, но нужно создавать предложение.

Почему инфляция «рванула» именно осенью 2007 года? Правительство не учло фактор глобальной инфляции, вызванный падением курса доллара и сопутствующим ростом цен на нефть и сырье. Оно никак не ожидало глобального роста цен на продовольствие, вклад которого в итоговую инфляцию за 2007 г. составил 45%. Благодаря этому инфляционный всплеск наблюдался во многих странах – СНГ, Восточная Европа, Китай и пр. В течение 2008-2011 годов правительство планирует достаточно серьезный рост тарифов для населения, что неизбежно подольет «масла в огонь», разогнав инфляцию. Рос тарифов по электроэнергии в течение 2008 г. составит – 14%, в 2009-2011 годах — 25%. Рост цен на газ в 2008-2009 г. составит 25%, в 2010 году – 30%, в 2011 г. – 40%, на железнодорожные перевозки в 2008 г. тарифы вырастут на 16,3%, в 2009-2011 г. на 12,5-14%.

Так каковы должны быть реальные меры по борьбе с инфляцией?

- Это прежде всего улучшение инвестиционного климата, способного «связать», превратить «короткие» деньги в «длинные»,

- развитие региональной финансовой системы, сельского хозяйства и производства, способных насытить экономику товарным предложением.

- Монополии должны снижать издержки, а не наращивать наперегонки тарифы.

- Кто-то должен разделить инфляционное «бремя», увеличение тарифов должно быть ограничено меньшими темпами, чем величина инфляции.

Увеличение денежной массы не всегда повод для инфляции

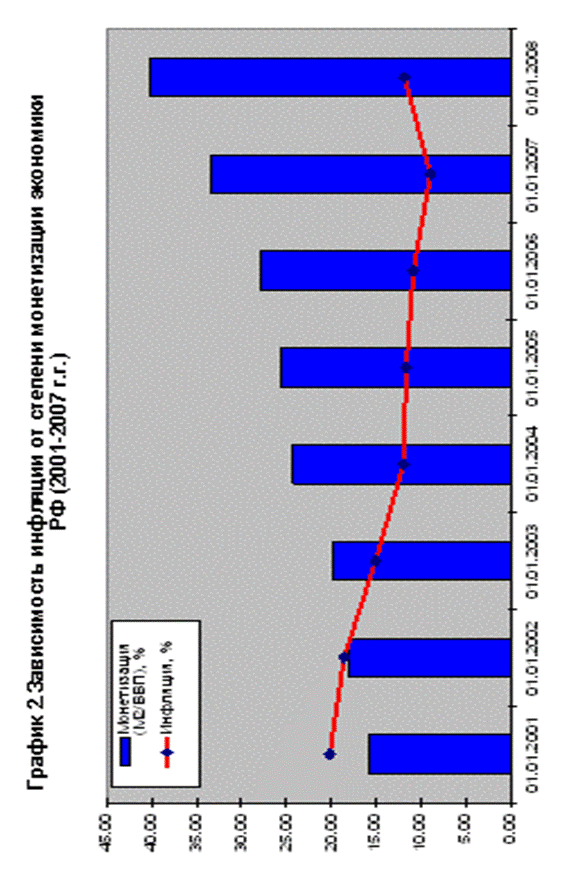

Повышение степени монетизации российской экономики, стимулировавшей темпы экономического роста и снижения инфляции, было санкционировано под воздействием притока валютной выручки от сырьевого экспорта и иностранного капитала, заставив ЦБ «напечатать» больше рублей под покупку валюты. Какой уровень монетизации и ее ежегодного прироста является безопасным? А.Кудрин, безусловно, прав, утверждая, что мы сразу не можем позволить себе такой же уровень монетизации, как в развитых странах — т.е. около 80%.

Но это отнюдь не означает, что мы должны консервировать нашу отсталость, сохраняя тупиковую сырьевую модель, а как раз наоборот, должны непрерывно улучшать инвестиционный климат и эффективность использования бюджетных расходов, что позволит постепенно наращивать монетизацию до нужных уровней. По всей видимости, 5-7% темп прироста монетизации может быть вполне безопасным (прирост за 2006 год – 5.5%, за 2007 — 6.7%).

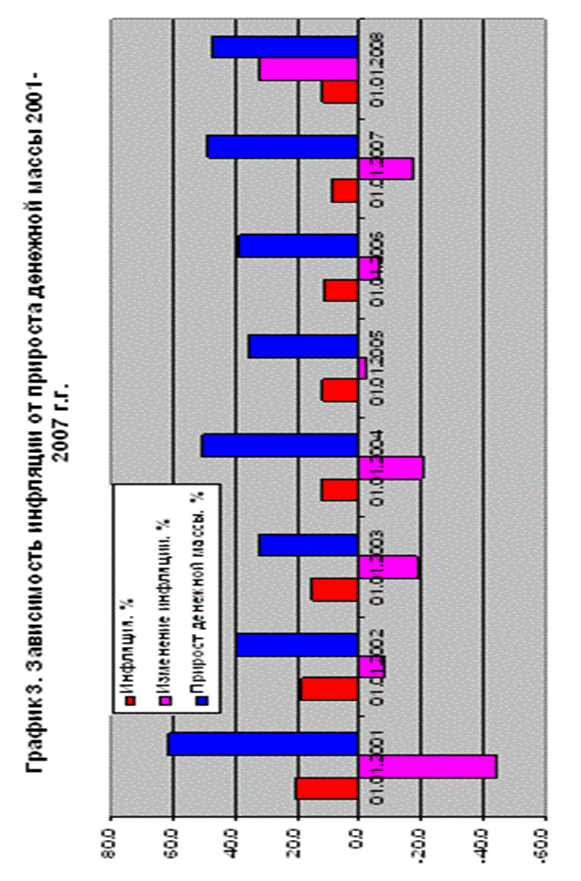

И, наконец, график 3 показывает, что рост денежной массы в пределах 30-40% в год практически слабо эластичен к росту инфляции (коэффициент корреляции 0.26, для изменения инфляции/прирост денежной массы (-0.38).

Возможно, переход к более высокой монетизации может стоить небольшого ускорения инфляции.

Проблемы финансовой системы. Экономика России от мирового кризиса не только не пострадала, но и за счет роста цен на сырье только выиграла. И если меры по реализации стратегии 2020 будут адекватными, страна, имеющая колоссальные запасы сырья и пахотной земли, а также значительные резервы по развитию производства, сельского хозяйства и науки выиграет еще больше. Но несмотря на устойчивость к мировому финансовому кризису нашей финансовой и банковской системы, косвенный ущерб все же есть. Это локальный отток капитала, падение и торможение роста фондового рынка, наблюдавшееся в 1 квартале 2008 года, а также частичные проблемы (пока в целом внешний корпоративный долг растет) с получением финансирования и рефинансирования наших компаний и банков на Западе. Однако такая ситуация дает шанс построить принципиально новую, суверенную модель финансовой системы страны, основанной не на привязке к росту долларовой массы и зависимости от заграничных займов, а на собственных экономических процессах.

Основной косвенный эффект – снижение темпов роста остатков на расчетных счетах компаний, что сказалось на падении роста ресурсов в банковской системе. Инфляция и опережающий рост спроса ударил также и по сбережениям населения, которое решило больше тратить: банки, несмотря на рост ставок, восстановить прежние темпы роста депозитов физических лиц, составлявших за последние два года около 37% в год, пока не могут. Снижение уровня сбережений — отрицательный фактор, ускоряющий инфляционное давление за счет появления коротких денег. Деньги стали более дорогими, ставка рефинансирования была повышена в начале февраля с 10 до 10.25%, а затем в конце апреля до 10.5%.

Наиболее важная проблема российской финансовой системы – ее небольшой масштаб. Отношение активы банковской системы к ВВП на 1.01.08 составляет около 61%, а в развитых странах свыше 100%. И это неудивительно — банковская система является «зеркалом» состояния российской экономики, и несмотря на то, что она находится на 7 месте в мире, пока еще не достаточно развита. Отражением этой неразвитости является в первую очередь личная бедность значительной части населения — около 30-40%, поэтому по данным социальных опросов, около 50% населения не имеет сбережений. Другая проблема — колоссальные региональные диспропорции развития, при которых около 60% всех финансовых ресурсов концентрируется в Москве.

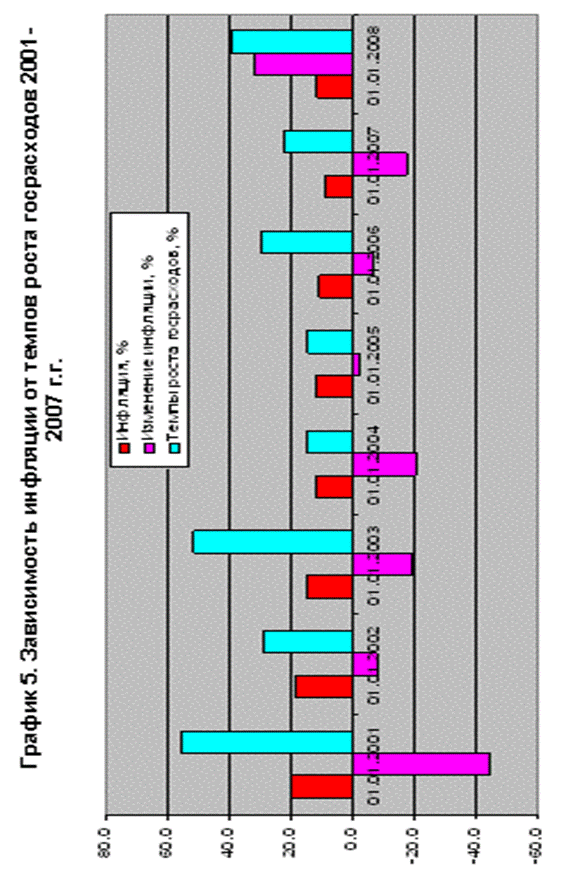

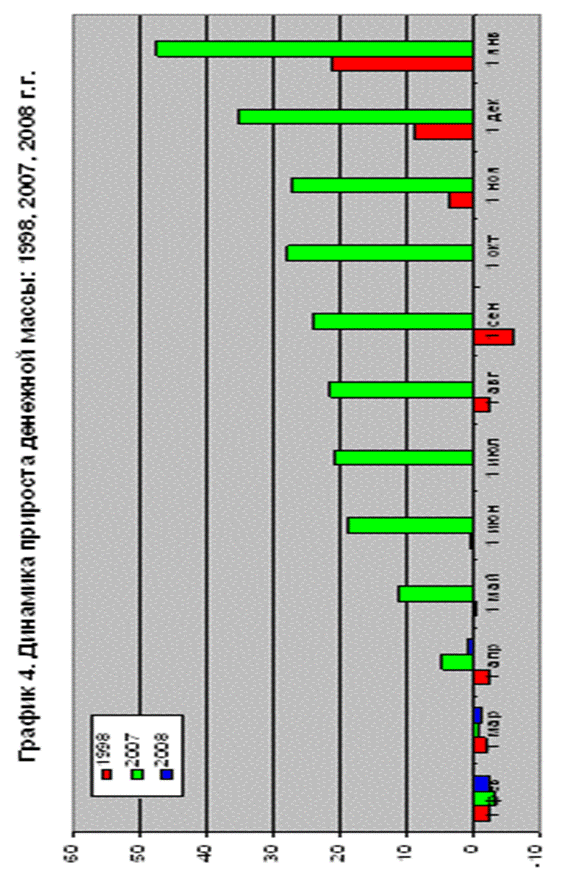

Денежная политика: ужесточение или сбалансированность? Как известно, руководство ЦБ РФ считает экономику перегретой, и достижение ценовой стабильности, по их мнению, потребует ужесточения денежной политики. Но нужно отдавать отчет, что это решение может стимулировать замедление роста экономики. Но стоит ли того рост инфляции, вызванный в значительной мере глобальными факторами? Если правительство хочет бороться с инфляцией реально, а не виртуальными методами, достаточно снизить НДС, и притормозить опережающий рост тарифов монополий. А для помощи наименее обеспеченным слоям граждан, доходы на питание которых составляет основную часть бюджета, например, пенсионеров, следует повышать уровень пенсий и пособий и активно развивать сельское хозяйство. Что касается ужесточения денежной политики, то здесь нужно быть крайне осторожным. История финансовых кризисов показывает, что многие из них происходили как раз на фоне денежного «сжатия», в т.ч. и в 1998 г. (Приложение 1, График 4).

Рост денежной массы на 1.04.2008 г. по сравнению с началом года составил всего лишь 0.8%. Несмотря на характерную сезонность – денежное сжатие в начале года, достаточно низкие темпы денежной массы М2 наблюдались в 1998 г. (-2.5%) (Приложение 1, График 5), 2001 г. (+0.9%) и 2002 г. (-2.1%).

При этом золотовалютные резервы РФ с начала года (на 1.05.2008 г.) увеличились на 58 млрд. долларов с 476.4 до 534.4 млрд. долларов.

В то же время Центральный банк и Минфин демонстрирует достаточно эффективную политику по поддержанию банковской ликвидности. Улучшены механизмы краткосрочного рефинансирования, ломбардный список был существенно расширен. В банковскую систему были «влиты» средства госкорпораций, недавно были проведены аукционы по размещению временно свободных бюджетных средств. Планируется увеличение их срочности.

В известной степени может существовать дилемма: инфляция — экономический рост. В РФ умеренная инфляция на уровне 8-10% пока скорее всего будет сохраняться благодаря системным и политическим факторам. Однако лучше хороший экономический рост на фоне умеренной инфляции, чем проблемы с ликвидностью и низкие темпы роста. Следует сохранять адекватный прирост денежной массы, удерживая его в зоне оптимальности, бороться с локальным дефицитом финансовых ресурсов в банковской системе.

Резервные возможности экономики и финансовой системы .

Существенная причина отставания экономики и финансовых рынков – отсутствие рыночной капитализации значительной массы ресурсов страны, прежде всего земли, доставшееся нам в наследие от административной экономики. Собственность формирует активы, капитал, накопления, инвестиции и экономическое развитие. Нет собственности (или хотя бы долгосрочной аренды), не может быть инвестиций, кредитования, развития – экономика не может усвоить деньги. Наша структура собственности не соответствует развитым рыночным отношениям. В рыночный оборот не вовлечено ресурсов на многие триллионы долларов, стоимость которых будет только увеличиваться, при этом активы банковской системы составляют на 1.01.08 всего около 856 млрд. долларов (20.125 трлн. рублей).

Капитализация, а также эффективное использование этих ресурсов со временем позволит увеличить емкость финансовых, в т.ч. фондовых рынков, а также объем ВВП в разы.

Страна вполне могла бы конкурировать с Китаем по привлечению капитала и иностранных инвестиций. Для этого необходимо создавать самый комфортный инвестиционный климат с максимальной защитой прав собственности, развитым и цивилизованным рынком недвижимости, доступностью земельных ресурсов, минимальным по величине, но максимально простым налогообложением, развитой инфраструктурой. Но при этом важно предусмотреть защитные меры от атак спекулятивного капитала, которой может легко «обрушить» наши рынки.

Государство за счет массированных расходов на инфраструктуру должно поддерживать спрос, сконцентрировав в первую очередь свои усилия на развитии региональной экономики и финансовой системы. И не нужно бояться инфляции – чем больше эффективных инвестиций, чем выше отдача, тем меньше будет инфляция. Здесь важнее создать реальные механизмы строжайшего финансового контроля использования бюджетных ресурсов. Осилит ли экономика наметившийся активный темп прироста госрасходов, ведь некоторые специалисты высказывают мнение, что их темпы роста не должны превышать 10% в год. Однако за 2005 г. по сравнению с 2004 г. госрасходы выросли на 30%, инфляция упала на 6.8%, за 2006 год рост расходов составил 22%, а инфляция упала на 17%. В 2007 г. расходы выросли почти на 39%, возросла и инфляция, однако этот процесс в значительной мере имел глобальный характер. Зависимость инфляции от темпов роста госрасходов не столь сильна (график 5) — коэффициент корреляции 0.62, для зависимости – изменение инфляции/рост расходов всего (-0.23).

России необходимо существенно модернизировать экономические принципы, строить не монополизированную экономику, а нормальную капиталистическую экономику «равных возможностей», основанную на реальной доступности частной собственности, финансовых ресурсов и свободы предпринимательства. Только такая система сможет обеспечить стране то самое инновационное и социальное развитие, к которому так стремится В.Путин. Стратегия 2020 открывает перед экономикой огромные возможности для развития. Предстоит создать миллионы новых рабочих мест, будет развиваться малый бизнес, граждане должны получить возможность свободно оказывать услуги, производить, брать кредиты на развитие бизнеса, строить дороги, жилье, осваивать землю, развивать фермерство.

Чтобы увеличить клиентскую базу банковской системы, создать предпосылки для роста «длинных» денег следует позаботиться об условиях роста личного благосостояния максимально широкого круга населения. Рынок «длинных» ресурсов, образованных за счет пенсионных фондов, системы страхования жизни, будет развиваться по мере роста экономики, благосостояния граждан и развития соответствующих институтов. И здесь придется набраться терпения. Большие перспективы может дать создание нормальной жилищно-сберегательной отрасли. При достаточной надежности банковской системы, снижения инфляции будут созданы условия для роста депозитов на счетах физических лиц. Банкам и правительству нужно больше работать с населением, повышая уровень доверия к финансовой системе, упавшей из-за событий 1992, 1998 и 2004 г. Важно удерживать экономический рост в безопасной зоне, т.е. около 8-12%, не допуская реального «перегрева». Банковская система страны несколько лет растет очень высокими темпами, около 36-43% год. Однако в этом году ее темпы пока снизились, составив в годовом исчислении за период 1.01-1.03.08 г. всего 17%. Темпы роста экономики составляет около 8%, рост расходов бюджета за 2006, 2007 г. — 22% и 39%. О таких цифрах развитые экономики могут только мечтать. При таких тенденциях уже скоро наша экономика будет иметь принципиально более высокое качество. Новая экономическая политика требует от всех министерств и ведомств не узко местнического, а многостороннего и комплексного подхода.

Количественные ориентиры денежно-кредитной политики и денежная программа

В соответствии со сценарными условиями и основными параметрами прогноза социально-экономического развития Российской Федерации на 2008 год и на период до 2010 года Правительство Российской Федерации и Банк России определили задачу снизить инфляцию в 2008 году до 6-7%, в 2009 году — до 5,5-6,5%, в 2010 году — до 5-6% (из расчета декабрь к декабрю).

Указанной цели по общему уровню инфляции на потребительском рынке соответствует базовая инфляция 5-6% в 2008 году, 4,5-5,5% — в 2009 году и 4-5% — в 2010 году.

Согласно прогнозу социально-экономического развития Российской Федерации на 2008 год темпы роста внутреннего спроса могут быть несколько ниже, чем в 2007 году, укрепление рубля будет не столь интенсивным, как в предыдущие годы, что обусловливает некоторое снижение темпов роста спроса на деньги по сравнению с 2007 годом. В связи с этим Банк России предполагает в зависимости от вариантов прогноза увеличение денежного агрегата М2 на 24-30% за год.

В 2009-2010 годах темпы прироста спроса на деньги будут замедляться. При этом темпы прироста денежной массы М2 могут составить 20-24% в 2009 году и 16-20% в 2010 году.

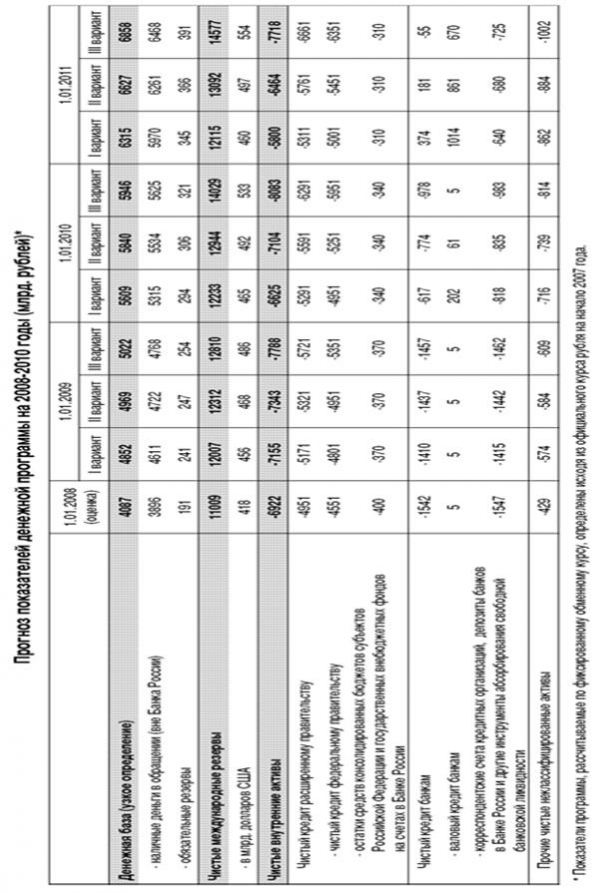

Денежная программа на 2008-2010 годы представлена в трех вариантах, соответствующих сценариям прогноза социально-экономического развития Российской Федерации на 2008-2010 годы.

В зависимости от сценарных вариантов темп прироста денежной базы в 2008 году может составить 18-24%, в 2009 году -15-20%, в 2010 году — 12-17%.

Основным источником роста денежной базы в 2008-2009 годах, как и в предшествующий период, будет увеличение чистых международных резервов (ЧМР) органов денежно-кредитного регулирования. Однако если в 2008 году по всем трем вариантам прогнозируемый прирост ЧМР будет превышать прирост денежной базы, допустимый с точки зрения достижения цели по инфляции, что потребует от органов денежно-кредитного регулирования реализации комплекса мер по абсорбированию избыточной ликвидности в банковском секторе, то начиная с 2009 года (по третьему варианту — с 2010 года) ожидается увеличение чистых внутренних активов (ЧВА) органов денежно-кредитного регулирования, в том числе — за счет наращивания валового кредита банкам. При этом в 2010 году по всем рассматриваемым вариантам кредит банкам может стать основным источником прироста денежного предложения, поскольку прогнозируется заметное повышение спроса со стороны кредитных организаций на инструменты рефинансирования Банка России.

Проект основных характеристик федерального бюджета на 2008 год и на период до 2010 года предусматривает смягчение бюджетной политики и уменьшение объема абсорбирования ликвидности в условиях существенного замедления роста остатков средств федерального правительства на счетах в Банке России.

По первому варианту денежной программы прирост ЧМР в 2008 году может сократиться до 37,9 млрд. долларов США (или около 1 трлн. рублей по фиксированному курсу доллара США к рублю на 1.01.2007) — почти в 3 раза по сравнению с ожидаемым в текущем году. В рамках данного сценария увеличение денежной базы, по оценке, не превысит 765 млрд. рублей, поэтому требуемое снижение объема ЧВА составит около 233 млрд. рублей — в основном вследствие прогнозируемого сокращения чистого кредита расширенному правительству на 220 млрд. рублей (за счет роста остатков средств на счетах в Банке России).

В соответствии со сценарными характеристиками первого варианта при прогнозируемом существенном замедлении прироста ЧМР в 2009 году (до 226 млрд. рублей) и их абсолютном снижении в 2010 году на 118 млрд. рублей для удовлетворения спроса на деньги потребуется увеличение объема чистых внутренних активов. При условии замедления в 2009-2010 годах темпов прироста остатков средств на счетах расширенного правительства в Банке России потребность в увеличении чистого кредита банкам, по оценке, возрастет с 793 млрд. рублей в 2009 году до 991 млрд. рублей в 2010 году. При этом, если в 2009 году указанная потребность почти полностью будет обеспечена за счет снижения объема ликвидности, абсорбированной Банком России в предшествующий период, то в 2010 году более чем на 80% — за счет использования инструментов Банка Росси по предоставлению денежных средств кредитным организациям.

В рамках второго варианта денежной программы, в котором прирост чистых международных резервов в 2008 году может составить 1,3 трлн. рублей, предусмотрено уменьшение ЧВА на 421 млрд. рублей. Макроэкономические характеристики, соответствующие данному сценарию (в том числе более высокие мировые цены на энергоносители), предопределяют более значительное, чем по первому варианту, увеличение суммарных остатков средств на счетах федерального правительства в Банке России. Общее снижение чистого кредита расширенному правительству по этому варианту программы может составить 370 млрд. рублей.

Второй вариант программы предусматривает, что в 2009-2010 годах прироста ЧМР (на 632 и 148 млрд. рублей соответственно) будет недостаточно для обеспечения запланированных темпов роста денежного предложения со стороны органов денежно-кредитного регулирования. Поэтому прогнозируется увеличение чистых внутренних активов на 239 и 640 млрд. рублей соответственно. Для этого в 2009 году Банку России потребуется обеспечить рост чистого кредита банкам на 663 млрд. рублей, а в 2010 году — на 955 млрд. рублей (из них около 84% — за счет увеличения объема валового кредита).

По третьему варианту денежной программы прогнозируемый прирост ЧМР в 2008 году (1,8 трлн. рублей) будет почти в 2 раза больше прироста денежной базы, допустимого с точки зрения достижения цели по инфляции. Необходимое снижение ЧВА по данному варианту программы может составить в 2008 году 866 млрд. рублей. Благоприятная внешнеэкономическая конъюнктура и ускорение темпов экономического роста станут факторами сохранения значительных налоговых поступлений в бюджет. С учетом прогнозируемой динамики остатков средств консолидированных бюджетов субъектов Российской Федерации и государственных внебюджетных фондов на счетах в Банке России снижение чистого кредита расширенному правительству по этому варианту прогнозируется в размере 770 млрд. рублей. Оставшийся прирост чистых внутренних активов будет обеспечен за счет динамики прочих чистых неклассифицированных активов.

По данному варианту денежной программы предусматривается, что и в 2009 году увеличение ЧМР будет превышать допустимый прирост денежной базы — необходимое сокращение чистых внутренних активов оценивается на уровне 295 млрд. рублей. Прогнозируемое уменьшение чистого кредита расширенному правительству в 2009 году составит 570 млрд. рублей, что существенно превысит снижение ЧВА. В этих условиях Банку России потребуется обеспечить увеличение чистого кредита банкам на 479 млрд. рублей.

Ожидается, что в 2010 году прирост ЧМР по третьему варианту будет недостаточен для обеспечения необходимого увеличения денежной базы и потребуется повысить объем чистых внутренних активов на 365 млрд. рублей. В условиях прогнозируемого снижения чистого кредита расширенному правительству на 370 млрд. рублей главным источником прироста ЧВА станет повышение чистого кредита банкам на 923 млрд. рублей.

Параметры денежной программы не являются жестко заданными и могут быть уточнены в соответствии со складывающейся макроэкономической ситуацией, изменением влияния ключевых внутренних и внешних факторов на состояние денежно-кредитной сферы. Банк России при реализации денежно-кредитной политики будет учитывать возможные риски в целях адекватного реагирования с применением инструментов, имеющихся в его распоряжении.

1. Сайт ЦБ РФ (www.cbr.ru)

2. Е.А. Редикульцева. Инфляция и антиинфляционное регулирование. Тверь, 1999 год.

3. Л.А. Дробозина. Финансы. Денежное обращение. Кредит. М., 1997 год.

4. А.С. Булатова. Экономика. 1997 год.

5. М.А. Абрамова, Л.С. Александрова. Финансы, денежное обращение и кредит.

6. Геращенко В.В. Деятельность Банка России: предварительные итоги 1999

года и основные задачи на 2000 год. // Деньги и кредит, №1, 2000 год.

7. Основные направления единой государственной денежно-кредитной

политики на 2000 год. // Деньги и кредит, №12, 1999 год.

График 1

График 2

График 3

График 4

График 5