В данной курсовой работе раскрывается сущность бухгалтерского баланса, его роль в управлении предприятием и оценка финансового положения.

Так что же такое бухгалтерский баланс? Бухгалтерский баланс это система показателей, характеризующая в обобщенных стоимостных отношениях состояние средств предприятия. Бухгалтерский баланс отражает состав, размещение, использование и источники формирования средств предприятий, организаций, бюджетных учреждений. Бухгалтерский баланс составляется на определенную дату (конец месяца, квартала, года) и используется для контроля и анализа хозяйственной деятельности. Имеет форму двухсторонней таблицы: левая сторона – актив – характеризует состав, размещение и использование средств; правая сторона – пассив – источники образования средств. Балансовые показатели отдельных видов средств и источников их образования носят название балансовых статей которые в соответствии с их экономическим содержанием сгруппированы в активы и пассивы, как правило, в шесть разделов. Бухгалтерский баланс позволяет определить обеспеченность предприятия собственными оборотными средствами, соответствие запасов товарно-материальных ценностей установленным нормативам, состояние платежеспособной дисциплины и т.п., а также дать общую оценку финансового состояния предприятия или организации. Бухгалтерский баланс играет важную роль в управлении предприятием, так как по данным баланса важно понять, что представляет собой предприятие на данный момент и в результате чего сложилось такое положение. Баланс есть свод моментных данных на конец отчетного периода и в силу этого не отражает адекватно состояние средств предприятия в течении отчетного периода. Это прежде всего относится к наиболее динамичным статьям баланса.

Финансовое положение предприятия и перспективы его изменения находятся под влиянием не только факторов финансового характера, но и многих факторов вообще не имеющих стоимостной оценки. В их числе: возможные политические и общеэкономические изменения, перестройка организационной структуры управления отраслью или предприятием, профессиональная и общеобразовательная подготовка персонала и т.п.

Одно из существенных ограничений баланса – заложенный в нем принцип использования цен приобретения. Все основные и оборотные средства оцениваются по текущим ценам их приобретения. В условиях инфляции, роста цен, низкой обновляемости основных средств многие статьи отражают совокупность одинаковых функциональному назначению, но разных по стоимости учетных объектов.

Аудит денежных средств на примере предприятия ЗАО МСУ-14 «Ульяновск»

... аудита денежных средств назначение аудита - подтверждения достоверных отчетов или консультации их недостоверности; - проверки полноты, достоверности и точности отражения в учете и отчетности затрат, доходов и финансовых результатов деятельности предприятия ... на оценке 1часа (дня) работы аудитора, зависящей от его квалификации. Сдельной оплаты, применяющейся при восстановлении бухгалтерского ...

Естественно, существенно снижаются результаты деятельности предприятия, реальная оценка его хозяйственных средств, «цены» предприятия в целом.

Одна из главных целей функционирования предприятия получение прибыли. Однако именно этот показатель отражен в балансе недостаточно полно. Представленная в нем абсолютная величина накопленной прибыли в отрыве от затрат и оборота реализации не показывает, в результате чего сложилась именно такая ее величина. Представленная в балансе прибыль может в принципе быть прибылью совершенно разновеликих по размеру оборота и используемых ресурсов предприятий.

Необходимо еще раз подчеркнуть, что итог баланса вовсе не отражает той суммы средств, которой реально располагает предприятие, его так сказать, «стоимостной оценки». Основная причина состоит в возможном несоответствии балансовой оценки хозяйственных средств реальным условиям вследствие инфляции, конъюнктуры рынка и т.п.

1. БУХГАЛТЕРСКИЙ БАЛАНС И ЕГО РОЛЬ В УПРАВЛЕНИИ ОРГАНИЗАЦИЕЙ

1.1. Бухгалтерский баланс – основная форма в системе отчетности.

Развитие рыночных отношений, международные, хозяйственные и финансовые связи выдвинули в число актуальных вопрос о совершенствовании бухгалтерского учета и отчетности, приближении их содержания и методов к международно-принятым нормам. Переход на применение международных норм бухгалтерского учета и отчетности начался с 1992 года. Постановлением Верховного Совета РФ от 23.10.92 года была утверждена Государственная программа перехода РФ на международные стандарты учета и отчетности, которая уже реализована по многим направлениям. Например, центральной формой бухгалтерского учета — является баланс. Баланс характеризуется тем, что в нем объекты учета показываются дважды и рассматриваются с двух точек зрения. Состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации установлены Положением по бухгалтерскому учету

«Бухгалтерская отчетность организаций» (ПБУ 4/98).

Бухгалтерский учет и отчетность, действующие в РФ строятся на тех же принципах, которые положены в основу международных стандартов финансовой отчетности. Если бухгалтерский учет сейчас называют «международным языком бизнеса», то и принципы, правила составления форм отчетности должны отвечать требованиям времени. Надо признать, что методология бухгалтерского учета и отчетности, директивно предписываемая организациям сегодня, только частично отвечает требованиям мировой практики.

Бухгалтерская отчетность предприятия

... внутреннего аудита бухгалтерской отчётности Основные задачи аудита отчетности Основные процедуры аудита отчётности Тема 4. Налоговый учёт на предприятии Основные принципы ... учетом специфики деятельности организации и утвержденной в установленном порядке работодателем (или уполномоченным им лицом). Придя на практику, я сначала прошел вводный инструктаж, по охране труда, по технике безопасности, по ...

Многими российские бухгалтерии, предпринимателям предстоит пройти трудную бухгалтерскую школу. При составлении форм отчетности нужно исходить из учетных принципов, обычно зависящих от того, насколько точно они отвечают трем критериям: уместности, объективности и осуществимости.

Отчетность предприятия является логическим продолжением процедур финансового учета и представляет собой систему показателей, характеризующих имущественное и финансовое положение организации на отчетную дату.

Система показателей отчетности — это особый вид записей, являющихся кратким извлечением из текущего учета, отражающих сводные данные о состоянии и результатах деятельности предприятия, его подразделений, за отчетный период. Отчетность содержит количественные и качественные характеристики, стоимостные и натуральные показатели. Сводные данные о состоянии и результатах деятельности предприятия, его подразделений за определенный период формируются на основании бухгалтерского, статистического и оперативно-технического учета. Тем самым обеспечивается возможность разностороннего отражения в отчетности финансово-хозяйственной деятельности предприятий.

Как известно, формирование отчетности на предприятии необходимо и для внутреннего управления, и для предприятия внешним пользователям с целью принятия обоснованных выводов и решений.

Как показывает практика последних лет, сводиться к тому, что на место чисто процедурных учетно-экономических задач, связанные с обеспечением потребностей пользователей, это — налоговая инспекция, кредиторы организации, его собственники, акционеры, банки и др., которые имеют разные и подчас противоречивые и, как правило, не совпадающие цели. И вследствие того, что разные группы лиц подходят к оценке тех или иных учетных объектов неодинаково, неизбежна множественность методологических приемов определения результатов хозяйственной деятельности. В современной жизни важнейшей категорией становится прибыль и поэтому в центре внимания специалистов находится выбор (обсуждение) процедуры ее исчисления. В зависимости от выбранных методов ее формирования меняется и величина налогов, и суммы дивидендов, и заработная плата. С изменением условий хозяйствования происходят, и изменения в составе и содержания форм отчетности, которые в большой степени стали соответствовать требованиям Международных стандартов бухгалтерского учета. Для сравнения приведем перечень форм отчетности.

Бухгалтерская (финансовая) отчетность в РФ включает следующие формы:

- бухгалтерский баланс — форма №1;

- отчет о прибылях и убытках — форма №2;

- отчет о движение капитала — форма №3;

- отчет о движение денежных средств — форма № 4;

- приложение к бухгалтерскому анализу — форма №5.

Финансовая отчетность западных фирм представляются в таком составе:

- баланс;

- отчет о прибыль деятельности и убытках;

- отчет о движение собственного капитала;

- отчет о движение денежных средств;

- В системе экономической информации бухгалтерская отчетность является одним из важнейших инструментов управления содержащих наиболее синтезированную и обобщенную информацию.

Данные бухгалтерской отчетности используются для различных целей на разных уровнях управления. Систематическое изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути повышения эффективности его деятельности.

Учет активов и обязательств, стоимость которых выражена в иностранной валюте ПБУ

... "Бухгалтерская отчетность организации", утвержденном Приказом Минфина России от 06.06.1999 №43н. Порядок учета активов и обязательств, используемых организацией для ведения деятельности за пределами Российской Федерации, не изменился. В Положении также дан перечень имущества и обязательств, выраженных в иностранной валюте и, соответственно, ...

Бухгалтерская отчетность является основой объективной оценки хозяйственной деятельности предприятия, базой текущего и перспективного планирования, действенным инструментом для принятия управленческих решений.

Бухгалтерский баланс — старейшая форма отчетности (его составляли еще итальянские купцы эпохи Возрождения) является главным источником информации об имущественном положении организации. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату.

Основная задача бухгалтерского баланса — показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление и о материальных ценностях, и о величине запасов, и о состоянии расчетов, и об инвестициях. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

В России это равенство выглядит так:

актив = пассив.(1)

В западной практике активы уравновешиваются с собственным капиталом и обязательствами, которые для удобства пользователей несколько трансформируются:

актив = обязательства + собственный капитал.(2)

В Концепции бухгалтерского учета в рыночной экономике в России дается экономическая характеристика активов, обязательств и капитала, которая, однако, не является критерием для их отражения в учетных регистрах и не получила дальнейшей конкретизации в других отечественных нормативных документах.

Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Обязательствами считается существующая на отчетную дату задолженность организации, которая образовалась вследствие осуществления проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов.

Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации.

В МСФО дается следующее определение этих элементов отчетности.

Активы — это ресурсы, контролируемые компанией в результате событий прошлых лет, от которых компания ожидает экономические выгоды в будущем.

Обязательства — это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

Капитал — это доля в активах компании, остающаяся после вычета всех ее обязательств.

Эти формулировки позволяют более четко определить содержание и построение баланса. Так, до недавнего времени в отечественном балансе в составе активов показывались убытки (к настоящему времени это правило устранено), что явно противоречило международной практике.

Актив признается в балансе, когда существует вероятность притока будущих экономических выгод в организацию; он может быть надежно оценен и имеет стоимость. Будущие экономические выгоды, заключенные в активе, прямо или косвенно войдут в поток денежных средств или их эквивалентов. Важно то, что активы контролируются организацией, а совсем не обязательно принадлежат ей на праве собственности (например, долгосрочно арендуемые основные средства).

Организация логистической деятельности (на примере ООО «Корица»)

... задачи: а) Рассмотреть теоретические вопросы организации логистической деятельности на предприятии. б) Провести анализ организации логистической деятельности данного предприятия. в) Разработать рекомендации по совершенствованию логистической деятельности предприятия. СУЩНОСТЬ ЛОГИСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА ПРЕДПРИЯТИИ В предпринимательской деятельности, экономической и научной литературе зарубежные ...

Данные в балансе могут быть сгруппированы по-разному. Главным критерием группировки выступают участие средств в обороте организации и выполняемые ими функции. Активы и обязательства представляются в зависимости от срока обращения (погашения) как краткосрочные (запасы, дебиторы, денежные средства, кредиторы и др.) и долгосрочные (долгосрочные инвестиции, основные средства, нематериальные активы, долгосрочные займы).

Активы и обязательства отражаются как краткосрочные, если срок обращения (погашения) по ним составляет не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные. Многие активы, например основные средства или сырье, имеют физическую форму, однако это не является определяющим. Так, деловая репутация организации отражается в активе, хотя не имеет физической формы, но ожидается, что принесет организации доход.

Важнейшей характеристикой обязательства является то, что оно представляет собой задолженность, обязанность действовать или выполнять что-либо определенным образом. Погашение обязательств, как правило, связано с выплатой денежных средств, передачей других активов, предоставлением услуг, заменой обязательств или переводом их в капитал, что означает отказ от ресурсов, обеспечивающих получение будущей экономической выгоды. Обязательства, стоимостная величина которых может быть измерена лишь приближенно, показываются как оценочные резервы.

Капитал в балансовом уравнении отражается как остаточный (см. уравнение (3)), и в его составе могут быть выделены средства, внесенные акционерами, прибыль, резервы, представляющие перераспределение прибыли или ее корректировку, дающие дополнительную защиту интересов акционеров.

Баланс может быть построен вертикально (как в настоящее время у большей части западных компаний) или горизонтально (как у российских организаций), актив может находиться слева, а пассив справа или наоборот (типично для британских компаний 50-60-х годов).

При вертикальном построении баланса равенство (2) преобразуется в следующее уравнение:

активы — обязательства = собственный капитал. (3)

При такой группировке собственники организации без дополнительных расчетов могут определить размер принадлежащего им капитала. Разница между активами и обязательствами получила название нетто-активов; они должны быть равны собственному капиталу организации. Выделение других промежуточных итогов, таких, как нетто-оборотные активы, позволяет сделать более наглядным анализ, упростить расчет платежеспособности организации. К обычным итогам разделов, показывающим общую сумму тех или иных статей, в этом случае добавляются очень важные характеристики деятельности организации.

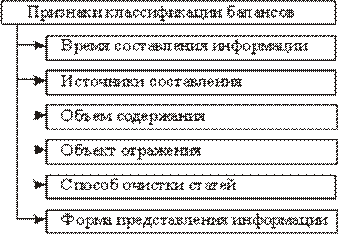

3.2. Классификация балансов

Существуют различные виды бухгалтерских балансов, которые можно сгруппировать по разным признакам (рис. 1.1).

Организация страхования в коммерческой деятельности

... жет быть производственная, торгово-посредническая и банковская деятельность. Страхование, являясь категорией распределения, выражает определенные производственные отношения, возникающие в связи с формированием и использованием страхового фонда. ...

Рис. 1.1. Признаки группировки бухгалтерских балансов

По времени составления бухгалтерские балансы делятся на несколько групп: вступительные, текущие, санируемые, ликвидационные, предварительные, разделительные, объединительные.

Вступительный баланс – это первый баланс, который составляется в начале деятельности организации. В его активе отражается состав имущества и прав организации, полученных при ее создании, а в пассиве– источники их возникновения.

Текущие балансы составляются периодически в течение всего срока деятельности организации. Они бывают нескольких видов исходя из времени составления: начальные, заключительные– это отчетные документы о производственно-хозяйственной деятельности организации; промежуточные, т.е. за квартал, полугодие, девять месяцев.

Санируемые балансы разрабатываются в случаях, когда организация находится в трудном финансовом положении (банкротство и др.).

Для составления таких балансов привлекаются специалисты независимых аудиторских фирм.

Ликвидационный баланс составляется на дату прекращения деятельности организации как юридического лица.

Предварительный– это бухгалтерский баланс, который составляется заранее на конец отчетного периода с учетом ожидаемых изменений в составе активов организации с целью получения информации о финансовом положении хозяйствующего субъекта, в котором он может оказаться в конце отчетного периода.

Разделительные и объединительные балансы составляются в периоды разделения или объединения юридических лиц.

По источникам составления бухгалтерские балансы делятся на: инвентарные, книжные, генеральные.

Инвентарные балансы составляются по данным инвентаризационных описей имущества и прав хозяйства, источников их образования. Примером инвентарного баланса является вступительный баланс.

Книжные балансы разрабатываются на основании данных текущего бухгалтерского учета.

Генеральные балансы наиболее достоверно отражают производственно-хозяйственную деятельность организации и составляются по данным текущего бухгалтерского учета, подтвержденным инвентаризациями объектов учета.

По объему содержания бухгалтерские балансы подразделяются на единичные и консолидированные (сводные).

Единичные балансы отражают деятельность одной организации, а консолидированные бухгалтерские балансы– хозяйственную деятельность группы организаций.

По очистке статей разделяют балансы брутто и нетто. Баланс брутто включает в себя регулирующие статьи. Он используется для научных исследований, совершенствования информационных функций и др. Баланс нетто– это баланс, валюта которого не включает регулирующие статьи: «Амортизация основных средств», «Амортизация нематериальных активов» и др. В настоящее время баланс нетто является действующей формой отчетности.

По форме представления информации различают сальдовый и оборотный балансы. Сальдовый баланс характеризует в денежной оценке активы хозяйствующего субъекта, источники их образования на определенную дату. Оборотный баланс по своему строению отличается от сальдового, так как в нем содержится информация не только о состоянии имущества организации на определенную дату, но и движение объектов (дебетовые и кредитовые обороты) за отчетный период.

1.2. Бухгалтерский баланс и его роль в управлении предприятия.

Данные отчетности используется внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для последующего планирования. Отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Бухгалтерский учет в системе управления организацией. Функции ...

... функции бухгалтерского учета. В данной работе представлено 13 страниц, 2 рисунка, 5 источников. 1 Бухгалтерский учет в системе управления организацией. 1.1 Определение бухгалтерского учета. Для обеспечения получения разносторонней информации, необходимой для осуществления управления как отдельным предприятием, отдельной ...

Организации составляют отчеты по форме и инструкциям, утвержденным Минфином и Госкомстат РФ. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом.

Переход к рыночным отношениям вызвал появление различных форм собственности и видов предпринимательской деятельности. Воссоздается вексельное обращение, появились акции и другие ценные бумаги, изменены принципы финансирования и кредитования, расширен круг операций с иностранной валютой. В связи с этим возникла острая необходимость в изменении сложившейся за многие годы системы бухгалтерского учета и отчетности в нашей стране с опытом ведущих стран Запада и международными стандартами. Если в условиях централизованно-плановой экономики, бухгалтерская информация собирается, обобщается и раньше использовалась в основном по визиткам, т.е. ее пользователями были вышестоящие организации (главки и министерства), то новая финансовая отчетность уже нацелена на горизонтальное использование для привлечения инвесторов и партнеров, для информирования учредителей и акционеров об устойчивости финансового

положения и о ближайших перспективах предприятия.

С 1993 года отчетность, в частности баланс, начинает составляется в нетто- показателях, как и принято международными нормами. С 1996 года все отчеты составляются в нетто-показателях.

С 1994 года с изменением Минфином РФ Положение об учетной политике существенно расширилось применение международных принципов в российском учете и отчетности в частности была констатирована необходимость последовательного изменения учетной политики и полноты учета всех факторов хозяйственной деятельности, подчеркнут принцип не противоречивости учета и отчетности во всех их структурных составляющих, указано на необходимость соблюдения принципа рациональности бухгалтерского учета.

Общепризнанно, что бухгалтерский учет на предприятии должен осуществляться по определенным правилам. Проблема заключается в установлении такой совокупности правил, реализация которых обеспечила бы максимальный эффект отведения учета. Под эффектом в данном случае понимается своевременное формирования финансовой и управленческой информации, ее достоверность, доступность и полезность для широкого круга пользователей.

Указание по разъяснению понятие учетной политике, ее содержание приведены в Приложение по бухгалтерскому учету “Учетная политика предприятия “ (ПБУ 1/98)- утверждена приказом Минфина РФ от 9 октября 1998 г. № 60н.(3)

Общие положения учетной политике предприятия устанавливают основы формирования (выборы и обоснования) и раскрытия (предания гласности) учетной политике организации.

Под учетной политикой организации понимается принятые её совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Учётная политика организации должна обеспечивать полноту отражения в бухгалтерском учёте всех факторов хозяйственной деятельности (требование полноты), своевременное отражение фактов хозяйственной деятельности в бухгалтерском учёте и отчётности (требование своевременности).

Организация бухгалтерского учета в Республике Беларусь

... существенные элементы организации и ведения бухгалтерского учета, является учетная политика. В ней отражаются методологические, технические и организационные аспекты, которыми предприятие должно пользоваться при ведении бухгалтерского учета. Целью курсовой работы является изучение организации бухгалтерского учета на предприятиях различных ...

К способам ведения бухгалтерского учёта, принятым при формировании учётной политики организации и подлежащим раскрытию в бухгалтерской отчётности, относятся способы амортизации основных средств, нематериальных и д.р. активов, оценки производственных запасов, товаров, незавершённого производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и другие способы.

Изменение учётной политики организации может производиться в случаях:

- изменения законодательства Российской Федерации или нормативных актов

по бухгалтерскому учёту;

- разработки организацией новых способов ведения бухгалтерского учёта.

Учётная политика организации формируется её руководителями и подлежит оформлению приказом, копия которого представляется с годовым отчётом в налоговую инспекцию.

Информация финансовой отчётности не пользуется внешними пользователями, заинтересованными юридическими и физическими лицами: поставщиками, покупателями, настоящими и потенциальными кредиторами, кредитными учреждениями, налоговыми и статистическими органами, а так же для экономического анализа в самой организации. В результате бухгалтерские отчёты способствуют информированности служащих об управленческих планах и политике, побуждают работающих в организации действовать в соответствии с общими целями и задачами.

Всё это позволяет конкретизировать цели учёта и отчётности на уровне предприятия, которые в общем можно определить как оценку:

- платёжеспособности предприятия (обеспеченности его кредиторской задолженности, ликвидности и т. п.);

- рентабельности;

- степени ответственности лиц, занятых хозяйственной деятельностью, в рамках предоставленных им полномочий по распоряжению средствами производства и рабочей силой.

Все эти цели достигаются при помощи информационного моделирования. Наиболее общей моделью, которая оберегает имущество предприятия, его обязательства и фонды на определенный момент времени, является бухгалтерский баланс. Баланс отчётом о прибылях и убытках и некоторые др. формы отчётности документально связывают предприятие с “внешним лицом“, т.е. сторонними юридическими и физическими лицами.

Данные бухгалтерской (финансовой) отчётности используются на уровне общества для статистических сводок, сопоставлений, а так же для взаимоотношений с бюджетом.

Исходя из бухгалтерской (финансовой) отчётности изменяющееся решения о распределении инвестиционных ресурсов, определяется экономическая политика в регионах, выявляется влияние хозяйственных процессов на социальное положение отдельных членов общества и др.. В последние годы в связи с осуществлением рыночных реформ был выполнен ряд методологических и организационных работ, необходимых для внедрения системы национальных счетов (СНС) в российскую учётную практику. Бухгалтерская же отчётность формируется в рамках конкретного предприятия на микро уровне.

Освоение государственной программы перехода на международные стандарты в области бухгалтерского учёта и статистики должно обеспечить постепенную разработку наиболее значимых показателей СНС. Хотя СНС возникла намного позднее бухгалтерского учёта, она восприняла его многие общие принципы, например: принцип двойной записи каждой операции, разграничение между активами и пассивами, оценки отдельных статей доходов и расходов и т.д. Эта общность состоит в том, что в конечном итоге целью обеих систем учёта и отчётности является обеспечение информации для принятия решений, связанных с управлением экономикой и повышением её эффективности, хотя и на разных уровнях.

Бухгалтерская (финансовая) отчетность организации и ее нормативное регулирование

... ст.1 Федерального закона «О бухгалтерском учете» перечислены основные задачи бухгалтерского учета: формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам, а также внешним ...

В настоящее время развиваются рекомендации по уточнению бухгалтерской отчётности предприятий с целью интеграции финансовых показателей в систему счетов по секторам экономики. Ближайшей задачей, стоящей перед экономической наукой, является обеспечение через бухгалтерский баланс и др. формы отчётности информационной базы системы национального счетоводства.

Бухгалтерская (финансовая.) отчётность — совокупность итоговых данных бухгалтерского учёта, выраженная в определённой системе показателей, используется для анализа имущественного состояния хозяйственных процессов, обязательств и финансовых результатов. Бухгалтерской информации присуща более высокая достоверность, т.к. она базируется на сложном, документальном оформлении всех совершаемых хозяйственных операций и её данные подтверждаются материалами инвентаризации. Бухгалтерский учёт отличается спецификой методологии, особыми целями, характером использования данных.

Только по данным бухгалтерского учёта составляются, по установленным формам, расчёты по налогам с бюджетом, с внебюджетными фондами и расчётные ведомости по расчётам с государственными внебюджетными социальными фондами.

Бухгалтерская (финансовая) информация должна удовлетворять следующим требованиям: формироваться в системном (бухгалтерском) учёте, быть не только достоверной, но и значимой, что позволит использовать её для влияния на результат принимаемого решения, иметь прогнозную ценность, основываться на обратной связи.

В бухгалтерских отчётах не допускается никаких подчисток и помарок. В случаях исправления ошибок делаются соответствующие оговорки, которые заверяют лица, подписывающие отчёт, с указанием даты исправления.

Одним из непременных требований к бухгалтерской отчётности в рыночной экономике являются её открытость для всех заинтересованных пользователей. Постановлением Правительства от 5 декабря 1991 года №35 установлено, что коммерческую тайну предприятия и предпринимателя не могут составлять: учредительные документы, дающие право заниматься предпринимательской деятельностью, сведения по установленным формам отчётности и иные сведения, необходимые для проверки правильности исчисления и уплаты налогов и др. платежей, сведения о численности, составе работающих, их заработной плате и условиях труда, несоблюдении условий труда.

И, кроме того, публикуемая бухгалтерская (финансовая) отчётность подлежит обязательной аудиторской проверке и подтверждению её достоверности независимым аудитором. Эта норма закреплена в части первой Гражданского кодекса, Федеральном законе об акционерных обществах постановлении Правительства Российской Федерации от 7 декабря 1994 года №1355.

ЗАКЛЮЧЕНИЕ

Из всех форм бухгалтерской отчетности важнейшим и основным является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату. По балансу характеризуется состояние материальных запасов, расчетов, наличие денежных средств, инвестиций. Баланс предприятия знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием хозяйствующего субъекта. Из баланса ясно, чем владеет собственник, то есть каков в количественном и качественном отношении тот запас материальных средств, которым предприятие способно распоряжаться и кто принимал участие в создании этого запаса. По балансу определяют сумеет ли предприятие в ближайшее время выполнить свои обязательства перед третьими лицами — акционерами, инвесторами, кредиторами, покупателями, продавцами и другими, или ему угрожают финансовые затруднения.

На основе данных баланса определяют конечный финансовый результат работы предприятия в виде наращивания собственного капитала за отчетный период, который отражается в виде чистой прибыли в пассиве баланса или убытками в активе.

Именно из баланса можно получить большую часть информации о деятельности предприятия. О том, какими средствами пользуется организация — собственными или заемными — и куда она их вкладывает. Поэтому качественно составленный баланс не только избавит от проблем с налоговой инспекцией, но и поможет привлечь заемные средства. Ведь любой банк выдаст предприятию кредит лишь после того, как будет уверен в его стабильном финансовом состоянии. Интересующие данные банк может взять из баланса. Из баланса можно узнать, сколько у предприятия долгов и кто ему должен. На основании баланса налоговые органы проверяют расчет налога на имущество.

CПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

1) Налоговый кодекс Российской Федерации. Часть первая и вторая.-М.: Проспект, 2007.- 464с.

2) Закон Российской Федерации «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ, с учетом изменений и дополнений, внесенных Федеральными законами на 01.01.2008г.

3) Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. Утверждено приказом Минфина РФ от 06.07.1999г. № 43н.

4) Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. Утверждено приказом Минфина РФ от 06.07.1999 г. № 43н.

5) Положение по бухгалтерскому учету «Доходы организации». ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.1999 г. № 32н.

6) Положение по бухгалтерскому учету «Расходы организации». ПБУ 10/99. Утверждено приказом Минфина РФ от 06.05.1999 г. № 33н.

7) Положение по бухгалтерскому учету «Учет материально-производственных запасов». ПБУ 5/01. Утверждено приказом Минфина РФ от 09.06.2001 г. № 44н.

8) Положение по бухгалтерскому учету «Основные средства». ПБУ 6/01. Утверждено приказом Минфина РФ от 30.03.2001 г. № 26н.

9) Положение по бухгалтерскому учету «Учет нематериальных активов». ПБУ 14/2000. Утверждено приказом Минфина РФ от 16.10.2000 г. № 91н.

10) Положение по бухгалтерскому учету «События после отчетной даты». ПБУ 7/98. Утверждено приказом Минфина РФ от 25.11.1998 г. № 56н.

11) Положение по бухгалтерскому учету «Учет финансовых вложений». ПБУ 19/02. Утверждено приказом Минфина РФ от 10.12.2002 г. № 126н.

12) Приказ Минфина РФ от 22.07.2005г. №67н “О формах бухгалтерской отчетности организаций”.

13) Методический рекомендации о порядке формирования показателей бухгалтерской отчетности, утвержденными приказом Минфина РФ от 28.06.2000 г. № 60н.

14) Бабаев Ю.А. Теория бухгалтерского учета. Москва. Юнити, 2001г.

15) Бабаев Ю.А. Бухгалтерский финансовый учет. Москва. Юнити, 2003г.

16) Баркова Т.Управленческие аспекты анализа финансовых результатов на основе бухгалтерской отчетности организации / Управленческий учет, 2006. — № 4, июль-август.- С.27-39.

17) Блинова Т.В. Бухгалтерский учет: Учебное пособие / Т.В.Блинова, В.Н.

18) Журавлев.- 2-е изд., испр. и доп. — М.: ФОРУМ: ИНФРА-М, 2005.- 272с.

19) Бухгалтерский учет. Учебник / Под ред. А.Д. Ларионова. — М.: Издательская группа “Проспект”, 2001.- 392с.

20) Бухгалтерский и налоговый учет для практиков (2-е изд., перераб. и доп.) / Под ред. Г.Ю.Касьяновой.- М.: ИД “Аргумент”, 2007. — 656с.

21) Гиляровская Л.Т. Комплексный Анализ хозяйственной деятельности: 22)Учебник для вузов / Л.Т.Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий. — М.: Велби, Проспект, 2007.- 360с.

23) Глушков И.И. Бухгалтерский учет на современном предприятии. Москва, 2002г.

24) Зимин Н.Е. Анализ и диагностика финансового состояния предприятия: Учебн. пособие / Н.Е. Зимин. — М.: ИКФ ЭКМОС, 2004. — 240с.

25) Иванова Н.В. Бухгалтерский учет: Учеб. пособие для студ. сред. проф. учеб. заведений / Н.В.Иванова. — М.: Академия, 2005.- 304с.

26) Ковалев В.В., Патров В.В. Как читать баланс. — М.: Финансы и статистика, 2002г.

27) Ковалева О.В., Константинов Ю.П. Аудит. Учебник для вузов. — М.: ИНФРА-М, 2002. — 320с.

28) Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях. Москва. Финансы и статистика, 2002 г.

29) Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Учет прочих доходов и расходов и формирование конечного финансового результата / Бухгалтерский учет. Приложение. — 2007. — С.63-68.

30) Кондраков Н.П. Бухгалтерский учет: Учебное пособие. — 4-е изд., перераб. и доп. — М.: Инфра, 2002.- 640с.

31) Краснова Л.П., Шалашова Н.Т., Ярцева Н.М. Бухгалтерский учет. Москва. Юристъ, 2001 г.

32) Лащинская Н.В. Бухгалтерская (финансовая) отчетность. Москва. Издательство «Перспектива», 2004 г.

33) Любушин Н.П., Лещева В.Б., Сучков Е.А. Теория экономического анализа. Москва. Юристъ, 2002. — 448с.

34) Медведев М.Ю. Теория бухгалтерского учета: Учебник для вузов / М.Ю. Медведев. — М.: Омега — Л, 2007. — 419с.

35) Новодворский В.Д., Пономарева Л.В. Составление бухгалтерской отчетности. — 2-е изд. перераб. и доп. — М.: Бухгалтерский учет, 2000. — 255с.

36) Орлов А.И. Теория принятия решений: Учебник для вузов / А.И. Орлов.- М.: Экзамен, 2006. — 576с.

37) Палий В.Ф., Палий В.В. Финансовый учет: Учебное пособие — 2-е изд. перераб. и доп. — М.: ИД ФБК-Пресс, 2001.- 664с.

Пласкова Н.С. Экономический анализ: Учебник для вузов / Н.С. Пласкова. — М.: Эксмо, 2007. — 704с.

38) Соколов Я. Влияние учетной политики на финансовый результат / Бухгалтерский учет. — 2006. — №21, ноябрь, — С.43-48.

39) Савицкая Г.В. Экономический анализ: Учебник для вузов / Г.В.Савицкая. — 12-е изд., испр. и доп. — М.: Новое знание, 2006.- 679с.

40) Журнал «Главбух». № 13 за июль 2003 г., № 19 за октябрь 2003 г., № 1 за январь 2004 г., № 19 за октябрь 2004 г.

41) Шеремет А.Д., Суйц В.П. Аудит. Учебник. — М.: ИНФРА-М, 2001. — 352с.

42) Журнал «Справочник экономиста». № 1 за июль 2003 г., № 5 за май 2004 г., № 6 за июнь 2004 г. Москва. ООО «Профессиональное издательство».