Банковская система является неотъемлемой составляющей экономической системы любой страны. Банки являются связующим звеном между промышленностью и торговлей, сельским хозяйством и населением. Тем самым понятна необходимость и важность банковских структур, как для бизнеса, так и для экономики страны в целом. Банки — это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет ни географических, ни национальных границ, это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом. Во всем мире имея огромную власть, банки в России, однако, потеряли свою изначально высокую роль. И только последние несколько лет вышли на отведенную для них видную роль.

Деятельность банковских учреждений так многообразна, что их действительную сущность трудно определить однозначно. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование промышленности и сельского хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

Отмечая позитивные тенденции в развитии банковского сектора, концентрируется внимание на существующих проблемах, в первую очередь связанных с растущей сложностью управления рисками как на уровне отдельных кредитных организаций, так и в масштабах банковского сектора.

Именно возрастание роли банковской системы на современном этапе, позитивное развитие банковского сектора обуславливает интерес к этой теме, которую стоит рассмотреть подробнее, а именно проследить развитие финансово-банковской сферы экономики России за последние годы, проанализировать ее на современном этапе, рассмотреть ближайшие перспективы развития.

Целью данной работы является выявление и обобщение современных тенденций развития банковской системы РФ, рассмотрение основных проблем их развития и качества и наиболее приемлемые в настоящее время пути их решения.

Исходя из этой цели, были поставлены задачи:

изучить теоретические основы банковской системы, ее функции и

рассмотреть деятельность Банка России;

проанализировать работу кредитных организаций:

- выявить влияние мирового финансового кризиса на банковскую систему России;

- обозначить проблемы банковской системы Росси и предложить пути их решения.

Предметом исследования является механизм действия банковской системы России.

Банковская система России: структура, этапы развития

... развития банковской системы России. Поставленная цель определяет следующие задачи: рассмотреть понятия, структуру и принципы функционирования банковской системы, исследовать историю формирования банковской системы России проанализировать тенденции и проблемы развития банковской системы России. 1. Банковская система РФ: структура и сущность. Принципы функционирования банковской системы Банковская ...

Объектом исследования являются результаты деятельности Банка России и кредитных организаций.

Теоретической и методологической основой для выполнения работы послужили: законодательные и нормативные акты, научная и учебно-методическая литература, периодические издания, статистические данные. В работе использовались труды отечественных и зарубежных ученых по вопросам развития банковского дела.

Глава 1. Сущность банковской системы

1 Понятие и структура банковской системы

Под термином «система» в общефилософском смысле понимают целое, образованное путем объединения закономерно связанных друг с другом предметов, явлений и т.п. Последние являются ее элементами, составными частями. При этом качества системы как самостоятельного целого никогда не сводятся к качествам образующих эту систему элементов. Поскольку элементы объединяются в систему, подчиняясь объективным закономерностям, между ними возникают устойчивые связи, формирующие внутреннюю форму, т.е. структуру этой системы. Таким образом, структура — это не элемент системы, не ее часть и тем более не их совокупность. Она характеризует возникшие между элементами системы конститутивные связи, которые придают системному объекту необходимую устойчивость. При этом необходимо отметить, что любая система, с одной стороны, может входить в другую систему в качестве ее элемента и, с другой стороны, сама состоять из элементов, которые также допустимо определить как системы. Трудность в определении данного понятия, выявлении ее частей и структуры отчасти объясняется тем, что термин «банковская система» имеет не столько правовое, сколько экономическое содержание, причем эти два понятия, к сожалению, не совпадают. Выяснению смыслового содержания термина «банковская система» на сегодняшний день препятствуют: полное отсутствие качественного легального понятия этого термина в действующем законодательстве, многочисленные споры в доктрине, появление новых юридических лиц, которые либо de facto занимаются банковскими операциями, либо так или иначе способствуют развитию банковского бизнеса. Вопрос о включении этих новых образований в банковскую систему остается спорным [10, С. 17]

Чтобы сформулировать определение понятия «банковская система» и одновременно понять, почему и в какой момент некая общность банков становится системой, рассмотрим следующие основные понятия: элементы банковской системы, структура банковской системы, цель банковской системы и характер интеграционных процессов, протекающих в ней в настоящее время.

Банковская система России включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. Современная банковская система РФ состоит из двух уровней. Первый уровень представлен Центральным банком РФ, второй — кредитными организациями, филиалами и представительствами иностранных банков. Практически во всех государствах законодательство устанавливает двухуровневую структуру банковской системы, где на вершине находится Центральный банк страны, а на втором уровне — иные банки, отвечающие требованиям, предъявляемым национальным законодательством [23, С. 19].

Организация кредитной деятельности банка ОАО ‘Сбербанк России’

... организации работы многих коммерческих банков по обслуживанию клиентов - потенциальных кредитополучателей долгое время строилась как многоконтактная модель сотрудничества клиента с различными кредитными подразделениями в банке. ... отделения Сбербанка России. При присвоении отделению категории, в соответствии с которой формируются подразделения аппарата отделения, осуществляющие банковскую деятельность ...

Кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество [2].

К банковским операциям относятся:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Кредитная организация помимо перечисленных банковских операций вправе осуществлять следующие сделки:

- выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг др.

Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России — и в иностранной валюте. Кредитной организации запрещается заниматься производственной, торговой и

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц [15, С. 205].

Небанковская кредитная организация — кредитная организация, имеющая право осуществлять отдельные банковские операции. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

На 1 марта 2009 года в Российской Федерации действует 1250 кредитные организации, из них, 1166 — банков. 54 — небанковских кредитных организаций. банк россия кредитный кризис

Одним из элементов банковской системы России являются иностранные банки. Иностранный банк — банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован. Каждая кредитная организация имеет фирменное (полное официальное) наименование. Кредитная организация имеет печать со своим фирменным наименованием.

Фирменное наименование кредитной организации должно содержать указание на характер деятельности этого юридического лица посредством использования слов «банк» или «небанковская кредитная организация», а также указание на его организационно-правовую форму.

Небанковские кредитно-финансовые организации

... финансово-кредитных организаций; рассмотреть основные виды данных организаций; рассмотреть порядок организации деятельности и государственное регулирование небанковских финансово-кредитных организаций в Республике Беларусь. Кредитная система любого государства характеризуется не только банками, но и специализированными (небанковскими) кредитно-финансовыми организациями. ...

Кредитная организация имеет учредительные документы, предусмотренные федеральными законами для юридического лица соответствующей организационно-правовой формы.

Устав кредитной организации должен содержать:

- фирменное (полное официальное) наименование, а также все другие наименования;

- указание на организационно-правовую форму;

- сведения об адресе (месте нахождения) органов управления и обособленных подразделений;

- перечень осуществляемых банковских операций;

- сведения о размере уставного капитала;

- сведения о системе органов управления, в том числе исполнительных органов, и органов внутреннего контроля, о порядке их образования и об их полномочиях и др.

Кредитная организация обязана регистрировать все изменения, вносимые в ее учредительные документы.

Банковская система России функционирует на основе ряда принципов:

1. Законность.

Функционирование банковской системы должно осуществляться в строгом соответствии с действующим законодательством. Особая роль в правотворчестве принадлежит Центральному Банку РФ, который праве принимать правовые акты, обязательные для всех кредитных организаций.

2. Стабильность и надежность банковской системы.

Стабильность банковской системы обеспечивается путем создания резервов. На стабильность банковской системы направлена система обязательного страхования банковских вкладов физических лиц, введенная ФЗ. Кредитная организация обязана организовывать внутренний контроль, обеспечивающий надлежащий уровень надежности, соответствующей характеру и масштабам проводимых операций.

3. Гласность банковской системы

Согласно статье 8 ФЗ «О банках и банковской деятельности», кредитная организация обязана публиковать по формам и в сроки, которые устанавливаются Банком России, следующую информацию о своей деятельности [2]:

- ежеквартально — бухгалтерский баланс, отчет о прибылях и убытках, информацию об уровне достаточности капитала, о величине резервов на покрытие сомнительных ссуд и иных активов;

- ежегодно — бухгалтерский баланс и отчет о прибылях и убытках с заключением аудиторской фирмы (аудитора) об их достоверности.

Кредитная организация обязана по требованию физического лица или юридического лица предоставить ему копию лицензии на осуществление банковских операций, копии иных выданных ей разрешений (лицензий), если необходимость получения указанных документов предусмотрена федеральными законами, а также ежемесячные бухгалтерские балансы за текущий год. Кредитная организация, имеющая лицензию Банка России на привлечение во вклады денежных средств физических лиц, обязана раскрывать информацию о процентных ставках по договорам банковского вклада с физическими лицами (в целом по кредитной организации без раскрытия информации по отдельным физическим лицам) и информацию о задолженности кредитной организации по вкладам физических лиц.

4. Самостоятельность и независимость кредитных организаций.

Кредитная организация не отвечает по обязательствам государства. Государство не отвечает по обязательствам кредитной организации, за исключением случаев, когда государство само приняло на себя такие обязательства. Органы законодательной и исполнительной власти и органы местного самоуправления не вправе вмешиваться в деятельность кредитных организаций, за исключением случаев, предусмотренных федеральными законами.

Основы конституционного строя Российской Федерации

... власти. Конституция и законы Российской Федерации регулируют важнейшие общественные отношения. С их помощью закрепляются основы конституционного строя, основные права и ... конституционных строй России, принадлежит нормам Конституции РФ. Огромное значение Конституции в жизни всякого общества, ее принципиально особое место во всей правовой системе вызывают необходимость проведения в данной работе ...

5. Сохранность банковской тайны.

2 Правовой статус и функции Центрального банка Российской Федерации

Статьей 75 Конституции Российской Федерации установлен особый конституционно-правовой статус Центрального банка Российской Федерации, определено его исключительное право на осуществление денежной эмиссии (часть 1) и в качестве основной функции — защита и обеспечение устойчивости рубля (часть 2).

Статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации определяются также Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами.

В соответствии со статьей 3 Федерального закона «О Центральном банке Российской Федерации (Банке России)» целями деятельности Банка России являются: защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации и обеспечение эффективного и бесперебойного функционирования платежной системы [1].

Ключевым элементом правового статуса Центрального банка Российской Федерации является принцип независимости, который проявляется прежде всего в том, что Банк России выступает как особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Он не является органом государственной власти, вместе с тем его полномочия по своей правовой природе относятся к функциям государственной власти, поскольку их реализация предполагает применение мер государственного принуждения. Функции и полномочия, предусмотренные Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской Федерации (Банке России)», Банк России осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. Независимость статуса Банка России отражена в статье 75 Конституции Российской Федерации, а также в статьях 1 и 2 Федерального закона «О Центральном банке Российской Федерации (Банке России)».

Нормотворческие полномочия Банка России предполагают его исключительные права по изданию нормативных актов, обязательных для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц, по вопросам, отнесенным к его компетенции Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и иными федеральными законами. Банк России в соответствии с Конституцией Российской Федерации не обладает правом законодательной инициативы, однако его участие в законодательном процессе, помимо издания собственных правовых актов, обеспечивается также и тем, что проекты федеральных законов, а также нормативных правовых актов федеральных органов исполнительной власти, касающиеся выполнения Банком России своих функций, должны направляться за заключением в Банк России.

Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью, при этом Банк России наделен имущественной и финансовой самостоятельностью. Полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России, осуществляются самим Банком России в соответствии с целями и в порядке, которые установлены Федеральным законом «О Центральном банке Российской Федерации (Банке России)». Изъятие и обременение обязательствами имущества Банка России без его согласия не допускаются, если иное не предусмотрено федеральным законом. Финансовая независимость Банка России выражается в том, что он осуществляет свои расходы за счет собственных доходов. Банк России вправе защищать интересы в судебном порядке, в том числе в международных судах, судах иностранных государств и третейских судах.

Кредитная деятельность современных российских банков

... состояла именно в том, чтобы выявить и проанализировать имеющиеся недостатки современной кредитной деятельности коммерческих банков. В ходе проведения данной работы были поставлены следующие ... современной России еще далеко от идеального состояния. Оно сталкивается с рядом проблем, которые необходимо решить как можно быстрее. Основной цель данной курсовой работы ...

Государство не отвечает по обязательствам Банка России, так же, как и Банк России — по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами. Банк России не отвечает по обязательствам кредитных организаций, а кредитные организации не отвечают по обязательствам Банка России, за исключением случаев, когда Банк России или кредитные организации принимают на себя такие обязательства [3].

В своей деятельности Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации, которая назначает на должность и освобождает от должности Председателя Банка России (по представлению Президента Российской Федерации) и членов Совета директоров Банка России (по представлению Председателя Банка России, согласованному с Президентом Российской Федерации); направляет и отзывает представителей Государственной Думы в Национальном банковском совете Банка России в рамках своей квоты, а также рассматривает основные направления единой государственной денежно-кредитной политики и годовой отчет Банка России и принимает по ним решения. На основании предложения Национального банковского совета Банка России Государственная Дума вправе принять решение о проверке Счетной палатой Российской Федерации финансово-хозяйственной деятельности Банка России, его структурных подразделений и учреждений. Кроме того, Государственная дума проводит парламентские слушания о деятельности Банка России с участием его представителей, а также заслушивает доклады Председателя Банка России о деятельности Банка России при представлении годового отчета и основных направлений единой государственной денежно-кредитной политики.

Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и иными федеральными законами. Согласно статье 75 Конституции Российской Федерации, основной функцией Банка России является защита и обеспечение устойчивости рубля, а денежная эмиссия осуществляется исключительно Банком России. В соответствии со статьей 4 Федерального закона «О Центральном банке Российской Федерации (Банке России)», Банк России выполняет следующие функции [1]:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую денежно-кредитную политику;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

- устанавливает правила осуществления расчетов в Российской Федерации;

- устанавливает правила проведения банковских операций;

- осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

- осуществляет эффективное управление золотовалютными резервами Банка России;

- принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

- осуществляет надзор за деятельностью кредитных организаций и банковских групп;

- регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

- осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

- организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

- определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

- устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации;

- устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

- принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

- устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты.

(Функции по выдаче, приостановлению и отзыву разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты Банк России будет выполнять со дня вступления в силу федерального закона о внесении соответствующих изменений в Федеральный закон «О лицензировании отдельных видов деятельности»);

Коммерческие банки в Российской Федерации

... – описать и раскрыть понятие коммерческого банка, его функции, направления деятельности, показать современное состояние российской банковской системы и коммерческих банков, выделить проблемы развитии коммерческих банков и пути их решения. 1. Коммерческий банк как элемент банковской системы. 1.1. Понятие коммерческого банка. Банк ...

- проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

- осуществляет иные функции в соответствии с федеральными законами.

Глава 2. Анализ деятельности банков России

1 Анализ деятельности Центрального банка Российской Федерации

Денежно-кредитная политика Банка России направлена на последовательное снижение уровня инфляции и поддержание стабильности национальной валюты, что определяет задачу создания благоприятных условий для долгосрочного устойчивого экономического роста. «Основными направлениями единой государственной денежно-кредитной политики на 2007 год» предусматривалось снижение инфляции, измеряемой ростом цен на потребительском рынке, до 6,5-8,0 процентов из расчета декабрь к декабрю. Уровень базовой инфляции, соответствующий поставленной цели, оценивался в диапазоне 5,5-7,0 процентов. При этом согласно прогнозу социально-экономического развития Российской Федерации на 2007 год темпы прироста ВВП должны были находиться в интервале 5,0-6,6 процентов [24, С. 75].

Банк вська система англ

... банковские услуги и банковскую систему в Англии и России. Я выбрала банковскую систему для темы моей научной ... бы начать со структурирования банковской системы. Различные услуги, обеспеченные банками рассмотрены ниже: 1) Условие ... работы, поскольку это - один из самых важных инструментов экономики(экономии). Ни для кого не секрет, что банки ...

По предварительной оценке объем ВВП России в 2008 года составил 41 трлн. 540,4 млрд. рублей, рост относительно 2007 года 5,6 процента. По прогнозу Минэкономики, в 2009 году ВВП страны сократится на 0,3 процента. Инфляция в 2008 году составила 13,3 процента, это самый высокий показатель с 2002 года. Инфляция в феврале 2009, составила 1,7 процента.

Заметное влияние на инфляцию в 2007, 2008 году оказывали внешние факторы, проявлявшиеся, в частности, в существенном повышении цен на внешних рынках продовольственных товаров. Кроме того, в 2007 году рост денежного предложения оказался более быстрым по сравнению с прогнозировавшимся в связи со значительным притоком капитала в первой половине года и увеличением объемов рефинансирования российских банков во второй половине года для решения проблем с ликвидностью в условиях кризиса на мировых финансовых рынках.

Банк России в 2007 году продолжил применение режима управляемого плавающего валютного курса. Ограничивая волатильность курса рубля, Банк России не препятствовал складывающейся тенденции к укреплению национальной валюты, а лишь сдерживал темпы этого укрепления в целях обеспечения баланса между динамикой инфляции и поддержанием сложившихся темпов экономического роста.

В 2007 году темпы роста спроса на национальную валюту складывались на высоком уровне. Одним из ключевых факторов, определивших динамику спроса на деньги, оставалось ускорение темпов роста внутреннего спроса (по оценкам, в отчетном году эти темпы были самыми высокими за последние годы).

Другими важными факторами, повлиявшими на спрос на деньги, были рост цен на активы и динамика валютного курса рубля.

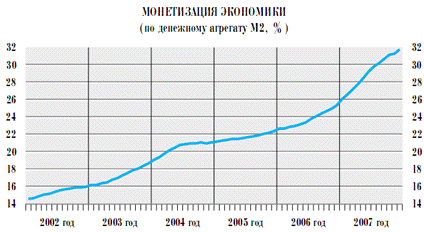

Рис. 1 Динамика монетизации экономики [24]

За 2007 год скорость обращения денег, рассчитанная по денежному агрегату М2, снизилась в среднегодовом выражении на 18,8 процента, то есть более существенно, чем за 2006 год (на 13,2 процента).

Коэффициент монетизации экономики (по денежному агрегату М2) увеличился с 26,1 до 32,2 процентов (рис. 1).

Формирование денежного предложения со стороны органов денежно-кредитного регулирования в 2007 году в условиях масштабных притоков/оттоков капитала в значительной степени обусловливалось действиями Банка России в рамках выбранного режима валютного курса. В целях ограничения инфляционного влияния избыточного увеличения денежного предложения Банк России и Правительство Российской Федерации предпринимали меры по абсорбированию ликвидности, существенная часть которой, так же как и в предыдущие три года, была стерилизована через механизм Стабилизационного фонда. В то же время во второй половине 2007 года ухудшение условий заимствования на внешних рынках резко повысило спрос со стороны кредитных организаций на операции рефинансирования Банка России, объем которых существенно возрос.

Наибольший вклад в прирост денежной массы М2 в 2007 году приходился на наличные деньги в обращении и депозиты «до востребования». Годовые темпы прироста суммарного объема этих денежных средств на протяжении большей части отчетного года были заметно выше, чем годом ранее. При этом в 2007 году особенно быстро продолжали расти депозиты «до востребования», формирующиеся в основном за счет средств нефинансовых и финансовых (кроме кредитных) организаций.

«Структурный анализ и оценка качества кредитного портфеля коммерческого ...

... банка. Бакалаврская работа состоит из введения, трех разделов, заключения, списка используемой литературы и приложений. В первом разделе рассматриваются теоретические основы структурного анализа ... структурного анализа и оценки качества кредитного портфеля коммерческого банка в современной банковской системе; провести структурный анализ и оценку качества кредитного портфеля коммерческого банка; ...

Рост наличных денег в 2007 году в значительной степени был обусловлен продолжающимся увеличением денежных доходов населения и сокращением в целом спроса населения на наличную иностранную валюту. Объем нетто-продаж населению наличной иностранной валюты через обменные пункты сократился за 2007 год более чем в два раза по сравнению с 2006 годом. Согласно данным платежного баланса Российской Федерации объем наличной иностранной валюты вне банков снизился за 2007 год на 15,7 млрд. долларов США (за 2006 год — на 10,2 млрд. долларов США).

При этом темпы прироста денежного агрегата М0 в 2007 году замедлились и составили 32,9 процентов (38,6 процентов за 2006 год).

Доля наличных денег в структуре денежной массы М2 на 1.01.2008 составила 27,9 процентов и была ниже, чем на аналогичную дату годом ранее (31,0 процентов).

Механизм формирования Стабилизационного фонда в условиях интенсивного притока иностранной валюты на внутренний рынок продолжал играть главную роль в абсорбировании избыточной ликвидности (на конец 2007 года объем средств на счетах Стабилизационного фонда составил в рублевом эквиваленте 3849 млрд. рублей, увеличившись за год на 1502 млрд. рублей).

При этом в ноябре — декабре 2007 года бюджетный канал оказал определенное влияние на рост уровня ликвидности в экономике за счет сокращения остатков средств бюджетов всех уровней на счетах в Банке России. Частично указанные средства были направлены на капитализацию государственных институтов развития. Объем совокупных резервов кредитных организаций за 2007 год увеличился на 35,4 процентов (в 2006 году их прирост составил 47,8 процентов).

В 2008 году при осуществлении регулирования денежного предложения Банк России использовал инструменты по стерилизации и предоставлению денежных средств кредитным организациям, включая как операции на открытом рынке, так и инструменты постоянного действия. Применение инструментов денежно-кредитной политики было направлено на сдерживание инфляционного давления в условиях рекордного притока иностранного капитала, а также ограничение негативного влияния международного кризиса ликвидности на внутренний денежный рынок. Соответственно, необходимость применения инструментов предоставления и абсорбирования денежных средств в отдельные периоды года определялась стремлением обеспечить баланс в решении указанных задач.

При этом недостаточный уровень развития межбанковского рынка и его сегментированность предопределяли в отдельные периоды формирование спроса кредитных организаций одновременно на инструменты рефинансирования и абсорбирования ликвидности.

В первом полугодии 2007 года, в период высокого уровня ликвидности, при проведении денежно-кредитной политики Банк России стремился минимизировать инфляционные последствия роста денежного предложения. Снижение ставки рефинансирования и повышение процентных ставок по инструментам абсорбирования ликвидности позволили сузить ширину коридора процентных ставок по операциям Банка России с 8,75 до 7,50 процентного пункта, а уровень ставок межбанковского рынка по однодневным кредитам, предоставленным в рублях в этот период, находился в диапазоне 2-7,45 процентов годовых.

Для достижения оптимального сочетания уровня сохранности, ликвидности и доходности резервных валютных активов в их составе выделены операционный и инвестиционный портфели. Операционный портфель включает в себя краткосрочные инструменты денежного рынка (остатки на корреспондентских счетах, депозиты, сделки РЕПО, краткосрочные дисконтные ценные бумаги).

Управление этим портфелем обеспечивает поддержание необходимого уровня низкорискованных краткосрочных валютных активов. Средства инвестиционного портфеля размещаются в долгосрочные и, соответственно, более рисковые и, как правило, более доходные инструменты международного рынка капиталов. Управление инвестиционным портфелем, таким образом, направлено на получение дополнительной доходности при соблюдении установленных ограничений по сохранности и ликвидности резервов. Увеличение доходности на фоне обеспечения необходимого уровня сохранности и ликвидности достигается путем принятия инвестиционных решений на основе текущей конъюнктуры мирового валютного и финансового рынков, а также исходя из прогнозов их будущей динамики [15, 405].

Основным фактором роста резервных валютных активов в 2007 году являлась покупка Банком России иностранной валюты на внутреннем валютном рынке. Дополнительными факторами, оказавшими влияние на их рост, являлись получение дохода от операций с активами Банка России в иностранной валюте и драгоценных металлах и изменения курсов остальных резервных валют к доллару США.

Управление резервными валютными активами связано с принятием Банком России финансовых рисков, основными видами которых являются рыночный (валютный и процентный) и кредитный риски. Процесс управления рисками при проведении операций с резервными валютными активами включает в себя процедуры выявления рисков, их оценки, установления лимитов и контроль за их соблюдением.

Резервные валютные активы Банка России в течение 2007 года были номинированы в долларах США, евро, фунтах стерлингов и иенах (далее — резервные валюты).

У Банка России в рассматриваемый период имелись также обязательства, выраженные в резервных валютах (остатки на счетах клиентов, включая счета Федерального казначейства в обязательств Банка России в указанных иностранных валютах представляет собой чистые резервные валютные активы, валютная структура которых является источником валютного риска.

Принимаемый Банком России уровень валютного риска ограничивается нормативной валютной структурой резервных валютных активов Банка России, которая определяет целевые значения долей резервных валют в чистых резервных валютных активах и пределы допустимых отклонений от нее. Так как измерение величины валютных резервов осуществляется в долларах США, под валютным риском в процессе управления валютными резервами понимается вероятность снижения стоимости валютных резервов вследствие отклонения фактической валютной структуры от нормативной при неблагоприятных колебаниях курсов резервных валют к доллару США.

Нормативная валютная структура валютных резервов Банка России была изменена в 2007 году следующим образом: была сокращена нормативная доля долларов США за счет увеличения нормативной доли иены.

Сделки, связанные с управлением резервными валютными активами, заключались с иностранными контрагентами, включенными в соответствующий перечень, в пределах установленных на них лимитов по кредитному риску.

, 2008 года характеризуются увеличением доли нерезидентов в российской банковской системе. Общая сумма инвестиций нерезидентов в банковский сектор на 1.01.2008 составила 183,5 млрд. рублей. За 2007 год она увеличилась в 2 раза, или на 93,4 млрд. рублей, в основном путем увеличения действующими кредитными организациями уставного капитала за счет нерезидентов. Доля нерезидентов в совокупном зарегистрированном уставном капитале российских кредитных организаций на 1.01.2008 увеличилась и составила 25,1 процентов по сравнению с 15,9 процентов на 1.01.2007. Без учета участия нерезидентов, находящихся под существенным влиянием резидентов Российской Федерации, доля нерезидентов в совокупном зарегистрированном уставном капитале кредитных организаций на 1.01.2008 составила 22,8 процентов по сравнению с 14,9 процентов на 1.01.2007. [25]

Кредитные организации с иностранными инвестициями расположены в 40 субъектах Российской Федерации, в том числе 124 кредитные организации (или 61,4 их общего количества) расположены в Москве и Московской области, 16 — в Санкт-Петербурге.

Во исполнение Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации» в 2007, 2008 годах Банком России осуществлялся надзор за соответствием банков требованиям к участию в системе

По состоянию на 1.01.2008 участниками системы обязательного страхования вкладов являлись 934 банка, включая банки, у которых лицензии на осуществление банковских операций были ранее отозваны (аннулированы).

В соответствии с требованиями Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации» и заключенных соглашений в 2007 году осуществлялись взаимодействие, координация деятельности и обмен информацией между Банком России и АСВ по вопросам функционирования системы страхования вкладов, участия в ней банков и уплаты страховых взносов, выплаты возмещения по вкладам, проведения Банком России проверок банков — участников системы страхования вкладов и применения к ним мер ответственности, а также иным вопросам, связанным с функционированием системы страхования вкладов.

В 2007 году в соответствии с законодательством размер страхового возмещения по вкладам граждан был увеличен до 400 тыс. рублей с одновременным соразмерным увеличением выплат Банка России вкладчикам банков-банкротов, не являющихся участниками системы страхования вкладов.

Глава 3. Тенденции развития банковской системы России

Финансовый кризис негативно повлиял на динамику активов российских банков.

Во-первых, замедляются темпы роста банковской системы, происходит ее сжатие. Среднемесячные темпы прироста активов в 2008 г. снизились с 3,1 до 2,8 процентов, и только в результате принятых антикризисных мер государства и девальвации рубля в IV квартале не опустились еще ниже. В 2009 г. они могут уменьшиться до 0,97 процентов. Происходит сжатие ресурсной базы банков. Без учета переоценки вклады населения за 7 месяцев кризиса фактически сократились на 1 процент, привлечение от юридических лиц — на 0,2 процента. В 2009 г. Прирост привлеченных средств клиентов может составить менее 5 процентов. Снижение клиентских средств в пассивной базе банков компенсируется за счет государственной поддержки и девальвации рубля. Доля государственных средств в пассивах возросла с 0,2 до 12 процентов на конец 2008 г. и может составить 18 процентов к концу 2009 г. Возрос риск разрыва ликвидности. На 1.02.2009 г. совокупный объем выданных кредитов превышал объем привлеченных средств клиентов на 17 процентов (на 1 июля — 11 процентов).

По итогам 2009 г. это превышение может составить 19 процентов.

Во-вторых, замедляется темп роста кредитования реального сектора и населения. Рост кредитования реального сектора происходил за счет кредитов, выдаваемых государственными банками. Прирост корпоративного портфеля у 5 госбанков может составить около 25-30 процентов. У остальных коммерческих банков кредитный портфель юридических лиц предположительно будет снижаться (до 13 процентов по итогам 2009 г.).

А совокупный кредитный портфель в 2009 г. возможно увеличится примерно на 5-6 процентов. Его доля в активах снизится с 72 до 67 процентов.

Развитие розничного кредитования в условиях высоких рисков и ухудшения платежеспособности населения (рост безработицы, снижение зарплат и прочих доходов) теряет приоритетное значение. Розничный портфель ссуд, скорее всего, по итогам 2009 г. сократится на 2-3 процента.

В-третьих, ухудшается качество кредитного портфеля. Совокупная просроченная задолженность за 7 месяцев кризиса выросла почти вдвое и на 01.02.09 составила 2,3 процента. Текущий формат отчетности не позволяет определить реальный объем «плохих» кредитов (так называемых Non-Performing Loans, NPL).

Если попытаться оценить их в соответствии с международными стандартами и выделить из общей суммы задолженности кредиты, просроченные более 90 дней, то уровень «плохих» активов может уже сейчас составить 5-7 процентов от кредитного портфеля (без учета проблемных бондов).

По прогнозам различных аналитиков, доля NPL уже к середине 2009 г. достигнет 10-12 процентов.

В-четвертых, снижается прибыльность и эффективность банков. Чистая прибыль (до налога) в IV квартале 2008 г. уменьшилась более чем в 3 раза по сравнению с аналогичным периодом предыдущего года. Деваль вация рубля и переоценка валютных активов привели к росту доходов от валютных операций в 15 раз (относительно IV квартала 2007 г.).

Именно этот фактор и обусловил положительную прибыль по итогам IV квартала 2008 г. Без его учета убыток составил бы 136 млрд. рублей. Из за ухудшения качества кредитных портфелей резервы возросли в 11 раз и нивелировали позитивную тенденцию роста операционного дохода. В 2009 г. чистый убыток по итогам года может достичь 0,8 трлн. рублей. Причиной станут возросшие расходы на создание резервов. Все эти тенденции и их возможное усиление до конца 2009 г. говорят о том, что банковской системе необходим комплекс поддерживающих мер со стороны государства.

Благодаря усилиям Правительства РФ и Банка России в целом кризис ликвидности в банковской системе удалось преодолеть. На повестке дня стоит вопрос ухудшения качества кредитного портфеля банков в условиях стагнирующего, в последние несколько месяцев, рынка кредитования. Необходима и скорейшая реализация такого важного блока мер, как рекапитализация банковской системы. Временная (на период кризиса) корректировка регуляторных требований не нуждается в отвлечении государственных средств, она даст банкам дополнительную гибкость и пространство для маневров в работе с просроченной задолженностью и пополнения капитала. Для этого нужны следующие меры:

- снижение норматива достаточности капитала с 10 до 8% — может рассматриваться как промежуточный шаг к переходу российской банковской системы на нормы Базеля II. Данная мера не приведет к снижению капитализации банковской системы, но даст отдельным кредитным организациям инструмент и время для восстановления капитализации, потерянной во время кризиса;

- включение в капитал банков акций и долей участия, приобретенных в процессе реструктуризации ссудной задолженности.

Переход предметов залога под контроль залогодержателя в настоящее время законодательно упрощен. Но возможности, предоставленные законодательством, необходимо закрепить на уровне нормативных актов Банка России;

- включение в капитал банков вложений в капиталы дочерних компаний, созданных для работы с залоговыми активами, которые перешли под контроль банка (так называемых торговых домов для реализации залогов).

Предложенные меры могут носить временный характер. Они не означают ослабления надзорных требований. Это, прежде всего, меры адекватного реагирования на кризис и стремление поддержать банки в их работе по сохранению качества активов. Также среди подобных мер можно назвать снятие ограничения на долю субординированных кредитов, учитываемых при расчете капитала, и доведение их до 100 процентов от капитала первого уровня. Такая мера (возможно, временная) позволит снизить давление на акционеров по наращиванию капитала первого уровня в условиях снижения прибыли банков.

Вторая группа мер требует дополнительных денежных вливаний в банковскую систему со стороны государства. Их реализация уже начата — через программу субординированного кредитования ВЭБом на увеличение капитала второго уровня. Однако необходимо:

- пересмотреть ограничения размера субординированных кредитов ВЭБа с 15 процентов от капитала (на 01.10.2008 г.) на 60 процентов на последнюю квартальную отчетную дату;

- изменить соотношение средств акционеров и государства по программе ВЭБ с 1 : 1 на 1 : 4;

- увеличить срок размещения средств Фонда национального благосостояния в ВЭБе до 2039 г., чтобы соответственно увеличить срок предоставления субординированных кредитов.

Все эти меры нужно утвердить внесением поправок в Закон №173-ФЗ. Средств государственного бюджета и ресурсов Правительства РФ может оказаться недостаточно для того, чтобы поощрить кредитование реального сектора. Если кризис будет продолжительным, банки «проедят» капитал очень быстро и потребуется дальнейшая рекапитализация системы. Поэтому отдельным блоком хотелось бы выделить необходимую для рынка программу защиты активов. Для снижения давления на банки растущей доли проблемных активов можно предоставлять по ним государственные гарантии на возмездной основе, что приведет к сокращению активов под риском и снизит Необходима скорейшая реализация такого важного блока мер, как рекапитализация банковской системы. С формальной точки зрения, эти меры можно разделить на два класса: временная корректировка регуляторных требований и меры по дополнительному финансированию со стороны государства давление на капитал. Данная мера предусматривает разработку программы распределения убытков между банком и третьей стороной (например правительством).

Банки остаются полноправными участниками процесса при любом уровне потерь, что позволит сохранить их заинтересованность в самостоятельной работе с пулом проблемных долгов. Он эффективно повышает устойчивость рынка и страхует от дальнейшего ухудшения качества активов, снижает требования к капиталу банков и не нуждается в денежных вливаниях правительства. Программа защиты активов относительно несложна с точки зрения организации, не требует больших затрат времени и не исключает другие пути финансирования для увеличения активов. Но программа не лишена недостатков, они связаны в основном с тем, что «плохие» активы продолжат сказываться в будущем.

Для запуска такой программы необходимы следующие шаги.

2. Оценка и отбор классов активов, наиболее подверженных ухудшению и негативно влияющих на реальный сектор экономики (ипотека, автокредиты, кредиты МСБ).

Оценка объема проблемных кредитов на текущий момент и динамики качества активов на следующие 12-24 месяца.

- Разработка механизма предоставления гарантий, а также критериев отбора банков — участников программы исходя из концентрации «плохих» активов.

- Подготовка проекта изменений законодательно-правовой базы для внедрения программы защиты активов

Очевидно, что государству будет сложно оказывать поддержку и одновременно осуществлять рекапитализацию всех банков. При таком подходе невозможен и качественный контроль за использованием финансовой помощи. Но, помимо государственных мер, есть еще одно необходимое условие для выхода из сложившейся ситуации — консолидация банковской системы. Для этого имеется ряд фундаментальных предпосылок.

Коэффициент проникновения банковских продуктов, измеряемый как объем активов на душу населения, остается у нас достаточно низким. На конец 2008 г. он составлял 4,8 тыс. евро. По этому показателю Россия в десятки раз отстает от стран Западной Европы, где на душу населения приходится 150-600 тыс. евро, и в несколько раз — от стран Восточной Европы и других развивающихся рынков (10-30 тыс. евро).

При этом прибыльность российской банковской системы до кризиса была сравнительно высокой, что делало этот сектор привлекательным для инвестиций. И даже, несмотря на то, что кризис существенно ухудшит прибыльность кредитных организаций, в долгосрочной перспективе банковский сектор останется привлекательным.

По сравнению с зарубежными рынками банковская система РФ очень сильно фрагментирована. Ее основу (80 процентов активов) составляют 50 ведущих банков, тогда как в большинстве западных стран количество лидеров почти вдвое меньше. И ни одна страна не может похвастаться таким огромным количеством малых и средних банков — у нас же их более тысячи. В России, в отличие от других стран (кроме Германии), исключительно высока доля государственных банков — до кризиса на них приходилось 47 процентов активов банковской системы. Этот показатель будет расти во время кризиса — на конец февраля он уже достиг 53 процента, и эта тенденция сохранится до конца 2009 г. Ни на одном из развитых рынков данный показатель не превышает 5 процентов, среди развивающихся стран максимальное значение — 35 процентов (в Бразилии).

Такая высокая концентрация государственных банков значительно ухудшает конкурентную среду.

В сложившейся ситуации именно государство может взять на себя роль арбитра и стимулировать консолидационные процессы в банковском секторе, а также содействовать появлению необходимой инфраструктуры, изменять законодательство и предоставлять дополнительное финансирование. Программа действий по консолидации должна быть детально прописана, чтобы была цельная и ясная картина действий и ожидаемых последствий, а также понимание сроков и схем возврата выделенных государством средств финансовой поддержки.

Если мы будем последовательны в своих действиях, то при выходе из кризиса можем получить принципиально иную целевую структуру российской банковской системы — сильную, концентрированную, конкурентную.

Заключение

Позитивный тренд развития банковской системы, характерный для последних четырех лет и продолжавшийся вплоть до середины текущего года был прерван небольшой дестабилизацией. В данной работе изучена основы, функции и структура банковской системы России. Проанализирована деятельность Банка России и кредитных организаций за несколько лет. В результате проделанной работы выявлены основные проблемы банковской системы, которые особенно остро проявились в период мирового кризиса. Важную роль в формировании современного конкурентоспособного банковского сектора, соответствующего стратегическим интересам российской экономики, была призвана сыграть «Стратегия развития банковского сектора Российской Федерации на период до 2008 года». Главным результатом ее реализации должно было стать повышение устойчивости и прозрачности национальной банковской системы.

Отмечая важную положительную роль стратегии, тем не менее, следует отметить, что не все поставленные в ней задачи были успешно реализованы. Это касается в первую очередь правового обеспечения банковской деятельности. Так, в рамках Стратегии планировалось создать условия функционирования кредитных организаций в соответствии с международными нормами. Но существующее финансовое законодательство во многом представляет собой тяжелое наследие финансовой системы советской эпохи и является одной из причин сегодняшних проблем банковского сектора. Неравномерность региональной концентрации активов кредитных организаций остается серьезной проблемой банковского сектора. Одной из мер для решения этой проблемы было принятие закона об отмене государственной пошлины и сбора за открытие филиала кредитной организации, а также обеспечение условий для расширения норм банковского обслуживания клиентов кредитных организаций вне места нахождения кредитной организации. Очевидно, что этих мер оказалось недостаточно для полноценного решения проблемы.

В целом ситуация в банковском секторе непростая, но находится под контролем ЦБ. Основная проблема — с заемщиками банков. Негативные процессы в экономике могут сказаться на увеличении просроченной задолженности и обслуживании долгов, как со стороны корпоративного сектора, так и со стороны физических лиц. Банки готовятся к этой ситуации, наращивая резервы.

Банки объективно должны наращивать резервы в связи с предстоящими потерями. От государства для стабилизации в этом секторе требуется выделение дополнительных денег для поддержки банков. Но нельзя давать капитал просто так, в первую очередь нужно направлять его на восстановление балансов банков, в этом случае на период выхода из кризиса мы получим жизнеспособную банковскую систему [16, С. 320]. Если у банков много плохих долгов, то, как показывает опыт, такие «зомби-банки» тормозят развитие экономики. В течение текущего года, по расчетам аналитиков, просроченная задолженность в целом по российской банковской системе будет находиться в среднем на уровне 10 процентов, и для решения проблемы «плохих долгов» потребуется 1 трлн. руб. Но если показатель просроченной задолженности вырастет до 20 процентов, то средств потребуется вдвое больше.

Банк России продолжит работу по следующим направлениям с целью совершенствования:

- обеспечение открытости деятельности кредитных организаций, в том числе прозрачности структуры собственности акционеров (участников);

- упрощение и удешевление процедур реорганизации, включая присоединение кредитных организаций, создание дополнительных условий для информирования широкого круга лиц о реорганизационных процедурах;

- оптимизация условий для развития сети банковского обслуживания населения, субъектов среднего и малого бизнеса;

- обеспечение противодействия допуску к участию в управлении кредитными организациями лиц, не обладающих необходимыми профессиональными качествами или имеющих сомнительную деловую репутацию, включая создание механизма оценки деловой репутации руководителей и владельцев кредитных организаций;

- рационализация механизмов контроля за приобретением инвесторами акций (долей) кредитных организаций.

Банком России будет продолжена работа по совершенствованию методического и нормативно-правового обеспечения инспекционной деятельности.

Список использованной литературы

1. Федеральный закон «О Центральном банке Российской федерации (Банке России)», от 10.07 02 (с изменениями от 29.12.06).

— Правовая Система Гарант, 2010 г.

2. Федеральный закон «О банках и банковской деятельности» от 02.12.1990 г. №395-1 (с изменениями от 29.12.2006 г.).

— Правовая Система Гарант, 2008 г.

— Федеральный закон от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» (в ред. Федеральных законов от 10.12.2003 № 173-ФЗ (ред. 26.07.2006), от 29.06.2004 №58-ФЗ, от 18.07.2005 №90-ФЗ, от 26.07.2006 №131-ФЗ, от 30.12.2006 №267-ФЗ, от 17.05.2007 №83-ФЗ, от 05.07.2007 №127-ФЗ Консультант Плюс, 2007 г.

4. Положение Банка России от 16.06.1999 №77-П «О порядке и условиях проведения торгов иностранной валютой за российские рубли на единой торговой сессии межбанковских валютных бирж» Консультант Плюс, 2011 г.

— Банковская система и проблемы кредитования экономики// Мировая экономика и международные отношения, 2009, №10- с. 3-7.

6. Малый и средний бизнес // Финансы и кредит,2009, №9.- с.29-35.

— Концептуальные вопросы развития банковской системы Российской Федерации (проект) // Деньги и кредит, 2008, №1.- с. 24-39.

8. Ананьев Д.Н. Банковский сектор России: итоги и перспективы развития // Деньги и кредит №3, 2009 г.

9. Архипов А.И. Экономика: учебное пособие. — М.: Проспект, 2010.

10. Балабанов И. Т., Савинская Н.А. Банки и банковское дело. Краткий курс. — СПб.: Питер, 2005.

11. Белых Л.П. Устойчивость коммерческих банков. М.: Банки и биржи. 2009 г.

12. Гудашева В.А. Радаева В.В, Банковское дело, Учеб.-методич. пособие для вузов, ПГПУ им. Белинского, 2010. — 68 с.

13. Журнал «Банковское дело» №9 , 2009

14. Бюллетень банковской статистики http://www.cbr.ru — 2009.

15. Бюллетень банковской статистики http://www.cbr.ru — 2008

— Вестник Банка России http://www.cbr.ru