Финансовая деятельность банков во всех ее формах сопряжена с многочисленными рисками, степень влияния которых на результаты этой деятельности существенно возрастает с переходом к рыночной экономике. Риски, сопровождающие эту деятельность, выделяются в особую группу финансовых рисков, играющих наиболее значимую роль в общем портфеле рисков предприятия. Возрастание степени влияния финансовых рисков на результаты финансовой деятельности банков связано с быстрой изменчивостью экономической ситуации в стране и конъюнктуры финансового рынка, расширением сферы финансовых отношений, появлением новых для нашей хозяйственной практики финансовых технологий и инструментов и рядом других факторов. В системе методов управления финансовыми рисками предприятия основная роль принадлежит внешним и внутренним механизмам нейтрализации рисков. Внутренние механизмы нейтрализации финансовых рисков представляют собой систему методов минимизации их негативных последствий, избираемых и осуществляемых в рамках самого предприятия. Основным объектом использования внутренних механизмов нейтрализации являются, как правило, все виды допустимых финансовых рисков, значительная часть рисков критической группы, а также не страхуемые катастрофические риски, если они принимаются предприятием в силу объективной необходимости. В современных условиях внутренние механизмы нейтрализации охватывают преимущественную часть финансовых рисков банков.

ГЛАВА 1. ВИДЫ БАНКОВСКИХ РИСКОВ.

В связи с тем, что оптимальное соотношение уровней риска и ожидаемой прибыли различно и зависит от ряда факторов, особенно важно измерить и численно определить уровень конкретного вида риска или совокупного риска. банковский риск управление минимизация

Практически все банковские риски можно подразделить по виду отношения к внутренней и внешней среде банка. Эти признаки являются главными для большой группы банковских рисков, и отличаются друг от друга наличием внешнего воздействия на уровень риска и внутренними причинами возникновения банковских рисков.

К внешним относятся риски, непосредственно не связанные с деятельностью банка или его клиентуры. На уровень внешних рисков оказывает влияние множество факторов — демографические, политические, географические, экономические, социальные и прочие.

Внутренние риски — это риски, обусловленные деятельностью самого банка, его клиентов или его контрагентов. На уровень внутренних рисков оказывают влияние: деловая активность руководства банка, выбор правильной стратегии и тактики банка и т.д.

Формирование финансовых результатов банка

... учетных данных анализа деятельности банка. Алгоритм формирования показателей финансовых результатов банков второго уровня определяется принятой системой бухгалтерского учета и используемыми формами финансовой отчетности, устанавливаемыми Национальным банком Республики Казахстан. Формирование финансовых результатов коммерческих банков, кроме того, в ...

Не зависимо от разделения на внутренние и внешние, все виды банковских рисков можно выделить по времени появления и степени риска.

По времени риски можно разделить на ретроспективные, текущие и перспективные. По степени (объему) банковские риски можно определить как низкие, умеренные и полные.

При определении и изучении банковских рисков, необходимо помнить, что банки в своей деятельности сталкиваются не с одним определенным риском, а со всей совокупностью различных видов риска, отличающихся между собой по месту и времени возникновения, своему влиянию на деятельность банка, и рассматривать риски необходимо в совокупности. Изменение одного вида риска вызывают изменения почти всех остальных видов. Все это, естественно, затрудняет выбор метода анализа уровня конкретного риска и принятие решения по его оптимизации ведет к углубленному анализу множества других рисковых факторов.

В общем виде, все банковские риски по факторам возникновения бывают или политические, или экономические. Политические риски — это риски, обусловленные изменением политической обстановки, отрицательно влияющей на результаты деятельности предприятий (военные действия на территории страны, закрытие границ, запрет на вывоз или ввоз товаров и т.д.).

Экономические риски — это риски, обусловленные неблагоприятными изменениями в экономике страны или в экономике самого банка. Экономические риски также представлены изменением уровня управления, конъюнктурой рынка и т.д.

Рис.1. Классификация банковских рисков.

Последствия неверных оценок рисков или отсутствия возможности противопоставить действенные меры могут быть самыми неприятными. Приведем несколько соответствующих примеров из практики западных банков.

В 1989 г. Британский Midland Bank потерял 116 млн.ф.ст. в результате ошибочного прогноза в отношении уровня ссудного процента по кредитам.

В январе 1991 г. Американский Bank of New England предупредил своих клиентов, что после списания невозвратных кредитов в 4 квартале 1990 г его потери составили 450 млн. долл. В последовавшей затем панике его клиенты изъяли со счетов более 1 млрд. долл., и банк обанкротился. Потребовалось вмешательство федерального правительства и оказание банку помощи в размере 2,3 млрд. долл., чтобы предотвратить цепную реакцию банковских крахов по стране. Банк сохранил свое существование, но полностью утратил независимость.

1.1 ФИНАНСОВЫЕ РИСКИ

В системе банковских рисков особое место занимают финансовые риски. Они приводят к непредвиденным изменениям в объемах, доходности, структуре активов и пассивов, перетекая один в другой, оказывают непосредственное воздействие на конечные результаты деятельности банка — показатели рентабельности и ликвидности и, в конечном счете, на размер капитала и его платежеспособность.

К финансовым рискам относятся следующие виды рисков: кредитный риск, риск ликвидности, рыночный риск, процентный риск, валютный риск, риск инфляции и риск неплатежеспособности.

Рассмотрим более подробно каждый вид финансового риска.

1. КРЕДИТНЫЙ РИСК.

Кредитный риск — риск, связанный с неплатежами по обязательствам, является важнейшим из рисков банка и базовым, инициирующим многие иные( ликвидности) риски. Этот вид риска проявляется в форме полного не возврата кредита, частичного не возврата (часто это дело касается начисленных процентов и комиссионных платежей) или отсрочки погашения кредита.

Денежно-кредитная политика в условиях финансового кризиса

... мер воздействия. В этом смысле кредитная политика является составной частью денежной политики; двумя другими ее компонентами являются бюджетная политика и политика международных финансовых отношений. Целью данной курсовой работы является изучение инструментов денежно-кредитной политики и её роль в экономике ...

Кредитный риск может быть определен как неуверенность кредитора в том, что заемщик будет в состоянии и будет намереваться выполнить свои обязательства по возврату и оплате займа средств в соответствии со сроками и условиями кредитного соглашения. Кредитный риск может сформироваться при неуверенности или сложности, невозможности, неспособности заемщика создать какой-либо из денежных потоков, служащих источником погашения долга или при недостатках деловой репутации заемщика, а также криминальных настроениях его владельцев и управляющих.

К причинам, формирующим кредитный риск, можно отнести также давление на банк или заемщиков со стороны криминальных структур, а возможно и органов власти.

Могут быть и внутренние причины: низкая квалификация персонала, социальная напряженность в коллективе и, как следствие, некачественное выполнение сотрудниками своих обязательств, подкуп работников банка.

Применяя те или иные методы и инструменты, кредитный риск управляется на всех определяющих стадиях жизненного цикла кредитного продукта: разработка основных положений банковской политики, начальные стадии (знакомство) работы с потенциальным клиентом, координация целей банка и интересов клиента, оценка кредитоспособности заемщика, структурирование качественных характеристик кредита, кредитный мониторинг, работа с проблемными кредитами, применение санкций и т.д. Анализ рынка и стратегия проведения кредитных операций предполагают формулировку и реализацию целей, условий и принципов выдачи кредитов различным типам заемщиков, сферам предпринимательской деятельности. На этом же этапе определяются полномочия по выдаче ссуд, предельный размер кредита одному заемщику, требования к погашению и обеспечению соответствующего качества кредитного портфеля и т.д. Оценка кредитных рисков начинается уже на начальной стадии жизненного цикла кредитного продукта — знакомства с потенциальным заемщиком.

Положительное заключение о кредитоспособности позволяет перейти к следующему этапу — структурированию ссуды, где среди прочих, определяется позиция банка по параметрам обеспечения суды, условия погашения и т.д.

Далее наступает очередь кредитного договора, где основные пункты защиты от кредитного риска документируются и приобретают правовую основу.

Методы управления, нейтрализации кредитного риска, хотя и вписываются в приведенную схему, но довольно разнообразны и разнонаправлены, в их числе:

- нейтрализующие факторную сторону риска:

- оценка кредитоспособности (профилактика, предотвращение риска) в направлениях: заемщик, среда (отрасль, конкуренты), проект;

- разграничение полномочий принятия кредитного решения в зависимости от размера кредита и величины потенциального риска;

- связанное финансирование проекта, частично за счет собственных средств заемщика;

- наличие в структуре менеджмента и организация работы с проблемными кредитами;

- деятельность внутренних специальных организационных структур (отделы кредитоспособности, службы безопасности и т.д.);

- платные услуги специализированных фирм, помогающих заемщику (консультации, финансовая поддержка) вернуть долг;

- а также нацеленные на результирующую сторону кредитного риска (минимальные последствия, убытки):

- диверсификация кредитного портфеля в направлении любой или комплекса качественных характеристик кредита в целях уменьшения концентрации риска;

- создание альтернативных денежных потоков ( иногда этот метод носит название — обеспечение возврата ссуд) в виде залогов, гарантий, поручительств, страховок, создания резерва против рисков;

- ограничение размеров кредита выдаваемых одному заемщику;

- выдача дисконтированных ссуд;

- секъютеризация — продажа обслуживания долга 3-му лицу со скидкой.

Кредитный риск обусловлен вероятностью невыполнения контрагентами банков своих обязательств, что, как правило, проявляется в невозврате (полностью или частично) основной суммы долга и процентов по нему в установленные договором сроки.

На величину кредитного риска в стране воздействуют как макро -, так и микроэкономические факторы. Банки вынуждены действовать в условиях общей экономической нестабильности и постоянно изменяющегося законодательства. Отсутствие хорошо проработанного залогового законодательства, несовершенная система регистрации залога и вытекающие из этого сложности при реализации прав собственности коммерческих банков на предмет залога еще больше увеличивают рискованность кредитных операций. Кроме того, крайне затруднен сбор информации о клиентах и их счетах даже внутри одного банка, а также практически не осуществляется обмен информацией между банками с целью формирования кредитных историй заемщиков.

2. РИСК ЛИКВИДНОСТИ

Под ликвидностью понимается способность банка обеспечивать своевременное выполнение своих обязательств. Риск ликвидности — риск, обусловленный тем, что банк может быть недостаточно ликвиден или слишком ликвиден. Риск недостаточной ликвидности — это риск того, что банк не сможет своевременно выполнить свои обязательства или для этого потребуется продажа отдельных активов банка на невыгодных условиях. Риск излишней ликвидности — это риск потери доходов банка из-за избытка высоколиквидных активов, но мало или не имеющих дохода активов и, как следствие, неоправданного финансирования низкодоходных активов за счет привлеченных ресурсов.

Недостаточная ликвидность приводит к неплатежеспособности кредитной организации. Если кредитная организация не выполнила своевременно свои обязательства перед вкладчиками и об этом стало известно, возникает «эффект снежного кома» — лавинообразный отток депозитов и остатков на расчетных счетах, приводящий уже к принципиальной неплатежеспособности.

На уровень риска ликвидности влияют различные факторы, среди них:

- качество активов банка (если в портфеле банка имеется значительный объем неработающих и невозвратных активов, не обеспеченных достаточными резервами или собственными средствами, то такой банк потеряет ликвидность из-за необходимости фондировать такие активы привлеченными ресурсами);

- диверсифицированность активов;

- процентная политика банка и общий уровень доходности его операций (постоянное превышение расходов банка над его доходами может привести к потере ликвидности);

- величина валютного, а также процентного рисков, реализация которых может привести к обесценению или недостаточному уровню отдачи работающих активов;

- стабильность банковских пассивов;

- имидж банка, обеспечивающий ему возможность в случае необходимости быстро привлечь сторонние заемные средства.

Таблица. Характеристики риска текущей и перспективной ликвидности.

|

Вид риска |

Состав риска |

Виды активов и пассивов, участвующих в расчете |

Методы устранения разрывов ликвидности |

|

Риск текущей ликвидности |

Нехватка свободных средств для проведения текущих платежей, которая может иметь следующие последствия:

|

Активы: корсчета и касса, размещенные на срок до 1 месяца. Пассивы: часть пассивов до востребования и срочные пассивы, привлеченные на срок менее 1 месяца. |

Привлечение краткосрочных источников. Отказ от запланированного размещения средств. Продажа высоколиквидных активов. |

|

Риск перспективной ликвидности |

Возникновение риска текущей ликвидности в перспективе. Возникновение процентного риска в перспективе. |

Все активы и пассивы, разбитые на срочные группы. |

Изменение политики проведения активно-пассивных операций. |

3. РЫНОЧНЫЙ РИСК

Рыночный риск — вероятность появления у коммерческого банка финансовых потерь по балансовым и забалансовым операциям в результате неблагоприятного изменения рыночных цен.

Банки подвержены рыночному риску вследствие двух причин. Во-первых, вследствие изменения объемов и качества портфелей активов банка, прежде всего портфеля ценных бумаг. Стоимость пассивов банка также подвержена рыночному риску в связи с изменением рыночной стоимости эмитируемых банком ценных бумаг, что ведет к дополнительным издержкам при их новой эмиссии, а также в связи с ростом инфляции, сопровождающейся снижением курса национальной валюты. Вторая причина связана с оценкой рыночной стоимости основных средств банка. Переоценка стоимости материальных активов банка производится периодически и поэтому не всегда адекватно отражает их текущую рыночную стоимость.

4. ПРОЦЕНТНЫЙ РИСК

Процентный риск — это опасность возникновения потерь из-за неблагоприятного изменения процентных ставок на денежном рынке, которое находит внешнее выражение в падении процентной маржи, сведении ее к нулю или отрицательной величине.

Реализация данного риска вызывается несовпадением объемов требований и обязательств банка с определенной процентной ставкой, имеющих одинаковые сроки исполнения, а его воздействие может оказаться для банка отрицательным или положительным.

Процентный риск возникает как результат непостоянства процентных ставок и представляет собой явление, всегда присутствующее в рыночной экономике. Он возникает по различным причинам:

- неправильный выбор разновидностей процентных ставок (фиксированная, плавающая, снижающаяся и т.д.);

- изменения в процентной политике ЦБ РФ;

- отсутствие в банке разработанной процентной политики;

- ошибки в установлении цен на депозиты и кредиты;

- другие причины.

При проведении финансового анализа риска изменения процентных ставок выделяют базисный (базовый) риск и риск временного разрыва (риск переоценки).

Базисный риск — риск использования различных видов процентных ставок для привлечения и размещения средств. Он обусловлен возникновением асимметрии в движении отдельных процентных ставок и возникает в том случае, если ставки привлечения и размещения отличаются относительно друг друга.

Риск временного разрыва возникает в тех случаях, когда банк привлекает и размещает ресурсы по одинаковой базовой ставке, но с некоторым временным разрывом относительно даты их пересмотра. Данный риск привязан в основном к сдвигам в структуре активов и пассивов, а базисный риск — к изменению общего уровня процентных ставок.

На уровень процентного риска влияют как внешние, так и внутренние факторы.

К внешним факторам относятся:

- экономические факторы (например, инфляция, изменение ВВП, состояние государственного бюджета, изменение валютного курса);

- политические факторы (например, выборы в различные органы власти);

- психологические факторы (например, процентная политика других банков).

Под внутренними факторами, влияющими на уровень процентного риска, подразумеваются:

1) использование более краткосрочных ресурсов для относительно долгосрочных активных операций и наоборот;

2) несоответствие пассивов с фиксированной ставкой и активов с плавающей ставкой и наоборот;

- виды финансовых инструментов, используемых банком (кредиты, сертификаты, векселя, облигации);

- сроки финансовых инструментов;

- несогласованность кредитной политики банка по активным и пассивным операциям;

- имидж эмитента ценных бумаг.

5. ВАЛЮТНЫЙ РИСК

Валютный риск — это опасность валютных потерь, связанная с изменением курса иностранной валюты по отношению к национальной валюте при проведении внешнеторговых, кредитных и валютных операций, операций на фондовых и валютных биржах.

Валютный риск относится к ценовым рискам. Он возникает при формировании активов и привлечении источников средств с использованием иностранных валют. Поэтому валютный риск присутствует во всех балансовых и забалансовых операциях с иностранной валютой.

Валютные риски структурируются следующим образом:

- ü коммерческие — связанные с нежеланием или невозможностью должника (гаранта) рассчитаться по своим обязательствам;

- ü конверсионные (наличные) — риски валютных убытков по конкретным операциям. Они подразделяются на риски конкретных сделок.

Самыми распространенными методами снижения конверсионных рисков являются:

- а) хеджирование, т.е. создание компенсирующей валютной позиции для каждой рисковой сделки, т.е. происходит компенсация одного валютного риска — прибыли или убытка — другим соответствующим риском;

- б) валютный своп, имеющий две разновидности. Первая напоминает оформление параллельных кредитов, когда две стороны в двух различных странах предоставляют равновеликие кредиты с одинаковыми сроками и способами погашения, но выраженные в различных валютах. Второй вариант — просто соглашение между двумя банками купить или продать валюту по ставке “спот” и обратить сделку в заранее оговоренную дату (в будущем) по определенной ставке “своп”. В отличие от параллельных кредитов свопы не включают платеж процентов;

- ü взаимный расчет рисков по активу и пассиву, так называемый метод “мэтчинг” (matching), где путем вычета поступления валюты из величины ее оттока руководство банка имеет возможность оказывать влияние на их размер.

Другие транснациональные банки используют метод “неттинга” (netting), который выражается в максимальном сокращении количества валютных сделок путем их укрупнения. Для этой цели координация деятельности всех подразделений банковского учреждения должна быть на высоком уровне. В 1986 году десять крупных совместных банков Лондона организовали компанию ”Форекснет” для взаимного зачета, сокращения числа конверсионных операций и снижения валютных рисков и операционных издержек. Соответственно при такой централизации валютный риск частично снимается с филиалов и конкретных подразделений и переносится на центральное звено.

ü трансляционные (бухгалтерские) риски, которые возникают при переоценке активов и пассивов балансов и счета «Прибыли и убытки» зарубежных филиалов клиентов, контрагентов. Эти риски в свою очередь зависят от выбора валюты пересчета, ее устойчивости и ряда других факторов. Пересчет может осуществляться по методу трансляции (по текущему курсу на дату пересчета) или по историческому методу (по курсу на дату совершения конкретной операции).

ü риски форфетирования, которые возникают когда форфетер (часто им является банк) берет на себя все риски экспортера без права регресса.

- РИСК ИНФЛЯЦИИ

Риск инфляции оказывает неоднозначное воздействие на банк. Наиболее очевидным является отрицательное влияние инфляции, проявляющееся в обесценении банковских активов, большую часть которых составляют денежные средства и финансовые вложения. В силу характера своей деятельности банки имеют обычно наилучшие шансы оказаться в числе выигравших при стремительном росте объема денежной массы, причем как за счет межбанковских операций, так и за счет действия кредитного мультипликатора при кредитовании клиентов. Другой фактор благоприятного воздействия инфляции на доходность банков проявляется в резком повышении платежеспособности заемщиков из числа торгово-посреднических фирм с быстрым оборотом капитала. Часто данный фактор действует с существенным запаздыванием.

- РИСК НЕПЛАТЕЖЕСПОСОБНОСТИ

Данный риск является как бы производным от всех других рисков. Он связан с опасностью того, что банк не сможет выполнить свои обязательства, потому что объемы накопленных убытков и потерь превысят его собственный капитал. Банк оказывается неплатежеспособным, или де-факто банкротом, когда его собственный капитал сокращается до нулевой отметки или становится отрицательным. Однако риск неплатежеспособности может проявиться в менее серьезном случае, когда банковского капитала оказывается недостаточно, чтобы банк мог продолжать наращивать объем своих активных или пассивных операций.

Собственный капитал коммерческого банка составляет основу его деятельности и является важным источником финансовых ресурсов. Он призван поддерживать доверие клиентов к банку и убеждать кредиторов в его финансовой устойчивости. Капитал должен быть достаточно велик для обеспечения уверенности заемщиков в том, что банк способен удовлетворять их потребности в кредитах. В свою очередь, доверие вкладчиков и кредиторов к банкам укрепляет стабильность и надежность всей банковской системы страны, поэтому в настоящее время ЦБ РФ уделяет большое внимание величине и структуре собственного капитала коммерческих банков, а показатель достаточности капитала банка считается наиболее важным при оценке финансовой устойчивости банка.

1.2 ФУНКЦИОНАЛЬНЫЕ РИСКИ

Функциональные риски имеют отношение к процессу создания любого продукта или оказания услуги и им подвержена деятельность каждого банка. Функциональные риски возникают вследствие невозможности своевременно и в полном объеме контролировать финансово-хозяйственную деятельность, собирать и анализировать соответствующую информацию. Они опасны не меньше, чем финансовые риски, но их труднее идентифицировать и определить количественно. В конечном итоге функциональные риски также приводят к финансовым потерям.

Функциональные риски обусловлены субъективными и объективными причинами, а также системными сбоями.

Функциональные риски включают в себя:

- Стратегический риск

Стратегический риск связан с ошибками в стратегическом управлении, прежде всего, с возможностью неправильного формулирования целей организации, неверного ресурсного обеспечения их реализации и неверного подхода к управлению риском в банковском деле в целом. Примером стратегической ошибки, подвергающей банк данному виду риска, является недоучет степени рискованности операций с производными финансовыми инструментами, когда развитие указанного направления деятельности не сопровождается вложениями в создание соответствующих систем управления риском.

- Технологический риск

Риск, связанный с использованием в деятельности банка различной техники и технологий, называется технологическим риском. При нем возможны потери из-за расходов на устранение неполадок в работе оборудования, а также из-за несанкционированного доступа к ключевой внутрибанковской информации. Данный риск присутствует у любого предприятия, но управление им для банка приобретает первостепенную важность. Типичные примеры случаев проявления технологического риска — компьютерное мошенничество и сбои в системе электронных платежей.

- Риск операционных или накладных расходов (риск неэффективности)

Риск неэффективности связан с опасностью несоответствия между расходами банка на осуществление своих операций и их результативностью.

К коэффициентам операционного риска можно отнести: суммарные активы/число сотрудников; прибыль/число служащих; неоперационные расходы/суммарные активы; расходы на содержание помещений, оборудования/операционные расходы; заработная плата/число сотрудников и другие.

- Риск внедрения новых продуктов и технологий (внедренческий риск)

1.3 ПРОЧИЕ (ВНЕШНИЕ ПО ОТНОШЕНИЮ К БАНКУ) РИСКИ

К данной группе относятся те нефинансовые риски, которые в отличие от функциональных являются внешними по отношению к банку. Влияние этой группы на результативность работы банка исключительно велико, а управление ими наиболее трудно формализуемо и требует особого искусства.

К данному виду риска относятся:

- риск несоответствия условиям государственного регулирования;

- риск потери банком репутации.

ГЛАВА 2. СИСТЕМА УПРАВЛЕНИЯ БАНКОВСКИМИ РИСКАМИ

Под управлением рисками понимается система мер, направленных на выявление, оценку и минимизацию рисков, обеспечивающих оптимальное соотношение доходности и риска по совершаемым операциям.

Управление рисками в банковской деятельности называется риск-менеджментом. Успешный риск-менеджмент является важнейшим условием конкурентоспособности и надежности любой финансовой организации. Главная задача риск-менеджмента состоит в выявлении и предотвращении возможных неблагоприятных событий, нахождении путей минимизации их последствий, создании методологий управления.

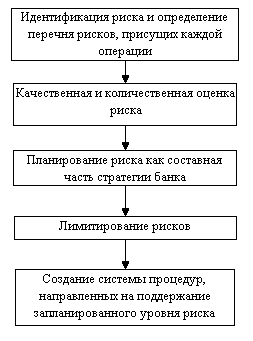

Рис.2. Последовательность управления рисками.

В основе оценки риска лежит выявление зависимости между определенными размерами потерь банка и вероятностями их возникновения. Эта зависимость может быть представлена кривой вероятностей возникновения определенного уровня потерь. Для ее построения применяют различные способы: статистический, экспертных оценок и расчетно-аналитический.

- Статистический способ заключается в том, что для расчета вероятностей возникновения потерь анализируются все статистические данные, касающиеся результативности осуществления банком рассматриваемых операций.

- Способ экспертных оценок отличается от статистического методом сбора информации для построения кривой риска. Он реализуется путем обработки мнений экспертов.

- Расчетно-аналитический способ построения кривой вероятностей возникновения определенного уровня потерь и оценки на этой основе банковского риска базируется на прикладных математических методах.

Планирование рисков осуществляется на основе полученных качественных и количественных оценок. Плановый предел потерь зависит от степени агрессивности стратегии деятельности банка. Чем агрессивнее стратегия, тем выше плановый предел потерь. Считается, что пределом потерь при агрессивной политике является капитал банка, а при консервативной — его прибыль.

Лимитирование рисков представляет собой систему мероприятий, ограничивающих опасность потери имеющегося имущества или неполучения запланированного результата. Ограничение рисков достигается лимитированием операций.

Заключительной стадией процесса управления рисками является создание системы процедур, направленных на поддержание запланированного уровня риска. Данная система включает в себя совокупность документов и методик, регламентирующих процесс анализа рисков, алгоритм принятия решений об установлении лимитов на операции и блок мероприятий по контролю над рисками.

2.1 МЕТОДЫ УПРАВЛЕНИЯ РАЗЛИЧНЫМИ БАНКОВСКИМИ РИСКАМИ

Методы управления финансовыми рисками

1) Управление кредитным риском.

Получение процентного дохода по кредитам сегодня является одним из основных источников дохода для многих российских коммерческих банков, поэтому управление кредитным риском является одним из наиболее важных направлений риск-менеджмента отечественных коммерческих банков.

Кредитные риски можно классифицировать по различным критериям

Таблица. Классификация кредитных рисков

|

Критерии классификации |

Виды кредитных рисков |

|

Уровень риска |

1. Риски на макроуровне отношений; 2. Риски на микроуровне отношений |

|

Степень зависимости риска от деятельности банка |

1. Независимый от деятельности банка; 2. Зависимый от деятельности банка |

|

Отраслевая направленность кредитования |

1. Промышленный; 2. Торговый; 3. Сельскохозяйственный и др. |

|

Масштабы кредитования |

1. Комплексный риск; 2. Частный риск |

|

Виды кредита |

1. По субъектам; 2. По объектам; 3. По срокам; 4. По обеспеченности |

|

Структура кредита |

1. На стадии предоставления кредита; 2. На стадии использования кредита; 3. На стадии возврата кредита и т.п. |

|

Стадия принятия решения |

1. Риски на предварительной стадии кредитования; 2. Риски на последующей стадии кредитования |

|

Степень допустимости |

1. Минимальный риск; 2. Повышенный риск; 3. Критический риск; 4. Недопустимый риск |

В целях минимизации кредитного риска необходимо проводить организационные, кадровые и специальные мероприятия.

В ходе проведения организационных мероприятий определяются обязанности круга лиц, занятых кредитованием.

Кадровые мероприятия включают в себя обучение и повышение квалификации сотрудников и руководящих кадров, занятых кредитными операциями, формирование и поддержание культуры кредитования, установление порядка контроля и ревизии кредитных операций.

К специальным мероприятиям управления кредитным риском относятся те инструменты, которые применяют банки в процессе ведения кредитных операций.

В рамках проведения специальных мероприятий:

ü устанавливаются лимиты кредитов, предоставляемых одному или группе взаимосвязанных заемщиков;

ü проводится анализ кредитоспособности заемщиков, строятся рейтинги кредитоспособности заемщиков;

ü применяются методы перевода и поглощения риска;

ü осуществляется диверсификация кредитования по различным отраслям экономики и по различным валютам.

Установление лимитов кредитования — основной способ контроля над формированием кредитного портфеля, используемый для уменьшения кредитных рисков.

Лимиты, ограничивающие объемы кредитных операций с одним или группой клиентов, устанавливаются исходя из того уровня потерь, который банк согласен понести в связи с реализацией кредитных рисков.

Лимиты могут устанавливаться в виде абсолютных предельных величин или в виде нормативов. В качестве базы при расчете нормативов чаще всего используется объем собственного капитала банка или размер кредитного портфеля.

Как правило, расчет лимитов осуществляется по результатам полученного в ходе анализа финансового состояния банков-контрагентов рейтинга. Чем лучше финансовое состояние какого-либо банка-контрагента, тем большую сумму кредита он сможет получить.

У каждого банка существует своя методика расчета лимитов. Но почти все они состоят из одних и тех же основных этапов.

Так, на первом этапе определения кредитоспособности банка-контрагента выявляются эмпирические факторы, которые однозначно указывают на невозможность принятия Банком на себя риска этого контрагента при прочих равных условиях.

Такими факторами могут являться:

1 наличие негативных связей между руководителями банков;

2 отрицательное заключение службы безопасности;

3 информация о закрытии на данный банк лимитов со стороны большого количества других банков;

4 информация о санкциях, наложенных на данный банк со стороны государственных надзорных органов;

5 существенные изменения в руководящих органах и (или) акционерах (пайщиках) банка.

Поскольку каждый такой фактор может оказать существенное воздействие на возможности банка-контрагента выполнять свои обязательства по сделкам, заключенным с Банком, наличие хотя бы одного из них указывает на невозможность принятия риска данного контрагента.

При недостаточности или отсутствии ярко выраженных негативных факторов следующим этапом является анализ финансового состояния заемщика по имеющимся формам финансовой отчетности.

Основными критериями на данном этапе являются:

6 заключение о финансовом состоянии банка-контрагента, составленное на основе финансовой отчетности;

7 дополнительная информация о банке-контрагенте (например, учредители, реальные владельцы банка, руководящие органы банка, ФПГ, в которые входит банк, стратегия банка, связь с государственными структурами, крупнейшие заемщики банка, уровень менеджмента, степень открытости и др.);

8 наличие и характер кредитной истории данного банка;

9 сложившийся уровень взаимоотношений с данным банком;

10 характер связей между руководителями анализируемого банка и банком, проводящим анализ;

12 максимальный лимит на одного заемщика-банка-контрагента, существующий в банке, проводящем анализ (максимальный лимит на одного заемщика-контрагента определяется и утверждается в рамках ресурсной политики банка).

Для анализа банка-контрагента используются формы финансовой отчетности, составленные на несколько последних отчетных дат (как правило, на 3-6 последних отчетных дат).

Сначала проводится структурный анализ, который включает в себя рассмотрение аналитических балансов и ведомостей для оценки реальной величины активов банка, обязательств, капитала, дисконтирования активов и пассивов на суммы иммобилизованных и потерянных активов и искусственных величин, построения матрицы фондирования.

На основании аналитического баланса проводится экспресс-анализ структуры баланса банка-контрагента.

Анализируются субъективные и объективные факторы, которые формируют качество отношений данного контрагента с банком, проводящим анализ.

Помимо установления лимитов и проведения анализа кредитоспособности заемщиков для минимизации кредитного риска широко используются методы перевода риска на третье лицо. С этой целью оформляются договоры поручительства третьих лиц за заемщиков банка.

Широко применяются способы поглощения риска. Согласно Инструкции ЦБ РФ №62а банки формируют резервы на возможные потери по ссудам. Кроме того, при кредитовании физических и юридических лиц часто оформляется в залог имущество заемщика или третьего лица, стоимость которого покрывает основной долг и проценты за весь срок пользования кредитом.

2) Управление риском ликвидности

Существует два основных метода управления ликвидностью:

а) управление активами банка;

б) управление объемом и структурой пассивов.

В настоящее время первый метод используется в основном мелкими банками.

Второй метод используется в основном крупными и средними банками, имеющими сильные позиции на денежных рынках. При использовании данного метода уровень высоколиквидных активов сводится к минимуму.

В процессе управления риском ликвидности устанавливаются следующие лимиты ликвидности: лимит текущей ликвидности и лимит перспективной ликвидности. Первый лимит устанавливается в виде абсолютной суммы — предельного размера дефицита ликвидности (превышения обязательств над активами).

Второй — в виде относительного показателя: предельного коэффициента дефицита ликвидности, представляющего собой соотношение дефицита ликвидности нарастающим итогом и активов банка.

В качестве лимита текущей ликвидности обычно устанавливают предельную сумму дефицита ликвидности на срок до 1 месяца. Поддержание лимита обеспечивается расчетом объема неработающих активов (корреспондентский счет и касса), которые должны обеспечивать расчеты по средствам «до востребования» и срочным средствам.

Лимит перспективной ликвидности представляет собой агрегированный показатель — предельный коэффициент дефицита ликвидности.

Стратегия банка в области управления активами и пассивами напрямую влияет на планирование риска ликвидности и соответствующих лимитов. Размер лимита определяется политикой банка в области ликвидности — консервативной или агрессивной. В первом случае дефицит текущей ликвидности отсутствует и лимит равен 0. Во втором случае он должен быть равен объему возможного привлечения средств на рынке МБК и объему средств от продажи высоколиквидных активов.

Консерватизм политики банка предполагает отсутствие разрыва между активами и пассивами в рамках одной срочной группы или размещение на сроки более короткие, чем сроки привлеченных пассивов. При этом лимит перспективной ликвидности будет близок к 0. Агрессивная политика предполагает увеличение лимита перспективной ликвидности, то есть увеличение рамок, в которых сроки активов могут превышать сроки пассивов. По мнению специалистов, верхний предел отклонений должен быть таким, чтобы к моменту достижения срочной группы «до 1 месяца» разрыв входил в рамки лимита текущей ликвидности.

Существуют следующие способы оценки и управления риском ликвидности:

- проведение анализа и оценка соотношения активов и пассивов по степени ликвидности;

- метод разрыва (лестница сроков).

Для анализа и оценки соотношения активов и пассивов по степени ликвидности активы и пассивы распределяются по соответствующим группам по степени убывания ликвидности и с учетом их срока и качества.

Метод разрыва основывается на сопоставлении активных и пассивных статей баланса с учетом срока, оставшегося до их погашения. Выявленные в результате сопоставления разрывы показывают, в каком временном интервале банк будет испытывать недостаток или избыток ликвидных средств.

3) Управление рыночными рисками.

Поскольку рыночные риски зависят, прежде всего, от конъюнктуры финансовых рынков, и банк защищается от них, устанавливая лимиты различных открытых позиций (по валюте, по срокам) и хеджируя с использованием различных производных инструментов (форвардов, фьючерсных опционов) всех операций, которые приводят к нарушению этих лимитов.

Хеджирование — один из наиболее известных механизмов управления рыночным риском. В общем случае хеджирование — это совершение сделки, обеспечивающей снижение рыночного риска каких-либо других сделок или позиций. Это подразумевает открытие противоположных позиций на денежном и срочном рынках с целью ограждения денежной позиции от потерь в будущем, вызванных изменением цен.

В отечественной практике методика оценки рыночных рисков представлена в Положении Банка России «О порядке расчета кредитными организациями размера рыночных рисков» № 89-П от 24.09.1996г.

4) Управление процентным риском.

Основной целью управления риском изменения процентной ставки является контроль за уровнем процентной маржи (разницей между процентными доходами от активов, приносящих доход, и процентными расходами по обязательствам банка), поскольку она является основным источником прибыли банка.

Необходимо отметить, что управление процентным риском является частью процесса управления всеми позиционными рисками банка и не может рассматриваться отдельно от них. Так, изменение валютного курса может привести к реальному снижению (в случае падения курса валюты) или повышению (в случае роста соответствующего курса) доходности операций в данной валюте. Поэтому подверженность процентному риску должна изучаться отдельно в разрезе каждой валюты, в которой банк проводит свои операции.

) Управление валютным риском.

Валютный риск присутствует во всех балансовых и забалансовых операциях банка с иностранной валютой и может привести к кризису ликвидности.

Процесс управления валютными рисками осуществляется несколькими этапами:

- выявление содержания и вида валютных рисков, возникающих в связи с проведением операций с иностранной валютой;

- определение источников и объемов информации, необходимых для составления прогнозов и оценки уровня валютного риска;

- выбор критериев и методов для оценки вероятности реализации валютного риска, построение шкалы валютных рисков;

- выбор или разработка метода страхования валютного риска;

- ретроспективный анализ результатов управления валютным риском;

- выбор новых методов управления валютным риском;

- организация контроля за управлением валютным риском.

Одним из методов управления валютными рисками являются защитные оговорки — договорные условия, включаемые в соглашения и контракты, предусматривающие возможность их пересмотра в процессе исполнения соглашений или контрактов в целях страхования валютных рисков.

Одним из основных видов управления валютным риском является хеджирование. Оно представляет собой систему проведения определенных операций и заключения срочных контрактов и сделок. К методам хеджирования валютных рисков относятся структурная балансировка (активов и пассивов, дебиторской и кредиторской задолженностей), изменение срока платежа, финансовые инструменты.

) Управление риском неплатежеспособности.

Управление риском неплатежеспособности осуществляется при помощи комплекса мер, направленных на обеспечение достаточности капитала банка.

Методы управления функциональными рисками

Из всего описанного выше можно сделать вывод, что управление рисками в банковской деятельности представляет собой сложный процесс, направленный на выявление источников риска, оценку и минимизацию последствий выявленных рисков с целью снижения их негативного воздействия на конечные результаты деятельности коммерческих банков. Успешное управление банковскими рисками позволяет банку развиваться и улучшать свое финансовое состояние, а также формировать положительный имидж.

ЗАКЛЮЧЕНИЕ

Банковская деятельность подвержена большому числу рисков. Так как банк, помимо функции бизнеса, несет в себе функцию общественной значимости и проводника денежно-кредитной политики, то знание, определение и контроль банковских рисков представляет интерес для большого числа внешних заинтересованных сторон: Национальный Банк, акционеры, участники финансового рынка, клиенты.

Рассмотрение наиболее известных видов риска показало их разнообразие и сложную вложенную структуру, то есть один вид риска определяется набором других. Приведенный перечень далеко не исчерпывающий. Его разнообразие в немалой степени определяется все увеличивающимся спектром банковских услуг. Разнообразие банковских операций дополняется разнообразием клиентов и изменяющимися рыночными условиями. Вполне естественным представляется желание быть не только объектом всевозможных рисков, но и привнести долю субъективности в смысле воздействия на риск при осуществлении банковской деятельности.

На основании отчетности различной степени открытости пользователи могут определить, каким рискам подвержен банк, и сделать выводы о возможности заключения определенных сделок. Но в наибольшей степени это необходимо самому банку для достижения своих целей.

Поскольку отечественная экономическая наука еще не располагает достаточной теорией и практикой банковского дела, для раскрытия отдельных положений использована методологическая база и статистика деятельности банков развитых зарубежных стран. Здесь же просматривается различие между особенностями функционирования отечественной и зарубежной банковских систем, и, естественно, различие банковских рисков.

Серьезный подход к проблеме банковских рисков и экономический анализ определенных видов риска позволяет снижать потери банка и постоянно расширять сферу предоставляемых банковских услуг.

В условиях усиливающейся межбанковской конкуренции успех предпринимательской деятельности будет сопутствовать тем банкирам, которые лучше овладеют современными методами управления банковскими рисками.

СПИСОК ЛИТЕРАТУРЫ

1. Банковское дело: учеб. для вузов// Под ред. О.И. Лаврушина. -М.: Финансы и статистика. 2006

2. Беляков А.В., Ломакина Е.В. Кредитный риск: оценка, анализ, управление// Финансы и кредит. 2007. №9 (69)

. Отчет о развитии банковского надзора-Состояние банковской системы.// Отчет НБРБ за первое полугодие 2004 года.

. Ресурсы интернета:

www.neg.by — официальный сайт Национальной экономической газеты