В современных условиях экономичность работы предприятия характеризуется прежде всего себестоимостью продукции, которая представляет собой выражение в денежной форме текущих затрат предприятия на производство и реализацию продукции. Анализ затрат — важнейший инструмент управления предприятием. А так же точное управление всеми ветвями производства.

Необходимость анализа затрат на производство растет по мере того, как усложняются условия хозяйственной деятельности и возрастают требования к рентабельности.

Мировая практика исторического развития социально-экономических преобразований — от древнего Шумера, Вавилона, Египта, Персии и Древнего Рима до современной перестройки общества — осуществлялась и эволюционным, и революционным путем. В большинстве случаев эволюционный процесс мировых преобразований ускорялся революционными изменениями (например, революционное развитие науки управления в России, Китае и других странах).

Условно можно выделить шесть этапов исторического развития социально-экономических преобразований.

Несмотря на длительный период развития менеджмента, управление носило чисто прагматический характер и до нашего времени не рассматривалось комплексно в виде системного подхода к методам, способам и средствам, субъектам и объектам и процессам управления.

Наиболее активное развитие направлений научной мысли и научных положений системного управления формируется в настоящее время, когда российские предприятия, организации и фирмы, трансформируясь в мировую экономическую систему хозяйствования, попадают в жесткие условия конкурентной среды товаропроизводителей продукции и услуг. И в этих условиях требуется системность действий менеджеров, решения которых должны опираться на анализ результатов состояния всех компонентов, входящих в объект управления.

2. Социально-экономическая характеристика ООО «Сибирь»

Куйбышевский молочно-консервный комбинат «Сибирь» расположен в городе Куйбышеве, Новосибирской области. Юридический адрес предприятия: 632382, г. Куйбышев, квартал 10 — 6А.

Комбинат был введен в эксплуатацию 28 октября 2003 года. В 2006 году комбинат был реконструирован. В 2006 году на комбинате ООО «Сибирь» произошла реструктуризация. В 2006 году комбинат по своей организационно-правовой форме стал обществом с ограниченной ответственностью.

В настоящее время в структуру предприятия входят: цельномолочный цех, маслоцех, консервный цех, цех по производству сыра и лаборатория.

Стратегия развития предприятия ОАО «АОКБА»

... обеспечение управления предприятием. Был проведен анализ ликвидности, платежеспособности и финансовой устойчивости предприятия. По результатам проведенного анализа были предложены мероприятия по улучшению его финансового состояния и производственной деятельности, а также определена стратегия развития ...

Основными видами деятельности анализируемой организации является переработка молочного сырья в готовую продукцию.

Основной сбыт молочной продукции производится через покупателей за поставляемый товар и через рынки г. Новосибирска, г. Куйбышева и г. Барабинска.

Круг конкурентов ООО «Сибирь»: Венгеровский, Чановский и Здвинский молочно-консервные комбинаты, а также частный сектор.

3. Технико-экономические показатели социально-экономического объекта

Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеет большое значение для увеличения объемов продукции и повышения эффективности производства.

В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Организационная структура ООО «Сибирь» выражается в штатном расписании. Фактически она обеспечивает согласованность отдельных видов деятельности предприятия. В рамках организационной структуры предприятия определена линейная форма управления, т.е. управление по вертикали, при которой нижестоящие звенья прямо подчинены вышестоящим звеньям.

Основные технико-экономические показатели деятельности ООО «Сибирь» приведены в таблице 3.1.

Таблица 3.1 — Технико-экономические показатели предприятия

|

показатель |

2011 |

2012 |

изменения |

|

Объем произведенной продукции |

116922 |

126022 |

+9100 |

|

Масло, т., |

1004 |

771 |

-233 |

|

в т.ч. масло крестьянское |

56 |

48 |

-8 |

|

масло монолит |

780 |

592 |

-188 |

|

масло фасованное |

168 |

131 |

-37 |

|

обрат |

5 |

4 |

-1 |

|

сливки |

121 |

97 |

-24 |

|

Численность персонала, чел., |

303 |

297 |

-6 |

|

в т.ч. ППП |

287 |

281 |

-6 |

|

ФОТ, тыс.руб. — всего, |

10237 |

12106 |

+1869 |

|

в т.ч. ППП |

9932,5 |

11785 |

+1852,5 |

|

Среднегодовая зарплата, руб. |

3530 |

4186 |

+656 |

|

Выработка продукции на 1 работника |

607360 |

718364 |

+111004 |

|

Прибыль, тыс.руб. |

12509,33 |

8689,42 |

-3819,91 |

Из таблицы 3.1 видно, что объем произведенной продукции вырос в 2012г. по сравнению с 2011 г. почти в 1,5 раза. Хотя в натуральном выражении заметна тенденция снижения выпуска сливочного масла (на 233 т. в год).

В том числе снижение произошло по следующим видам продукции: масло крестьянское — на 8 т. в год, масло фасованное — на 38 т. в год, масло монолит — на 188 т. в год, сливки — на 24 т. в год, обрат — на 1 т. в год. Это может быть связано со сбоями в сбыте продукции, так как из-за несвоевременной оплаты покупателями готовой продукции, комбинат был вынужден отпуск продукции сократить. Наибольший удельный вес в общем объеме выпуска масла составляет масло монолит (77%), наименьший — обрат (0,52%).

4.Структура управления социально-экономическим объектом

1 Структура управления и процесс управления

Структура трудовых ресурсов на протяжении двух лет на предприятии остается нестабильной. За год среднесписочная численность работников снизилась на 6 чел. При этом, сократилась численность промышленно-производственного персонала также на 6 чел. Хотя численность персонала уменьшилась на 6 чел., фонд оплаты труда вырос в 1,18 раз или на 1869 тыс.руб., в том числе фонд оплаты труда промышленно-производственного персонала вырос на 1852,5 тыс.руб. Это произошло за счет повышения заработной платы администрацией предприятия.

Так, среднегодовая заработная плата выросла на 15,7 % или на 656 руб. за период с 2011 г. по 2012 г.

В связи с ростом объема производства, выработка продукции на одного работника увеличилась на 111004 руб. в 2012 г. по сравнению с 2011г. несмотря на сокращение численности персонала.

Следует также отметить, что прибыль за анализируемый период сократилась на 3819,91 тыс.руб., это отрицательно характеризует предприятие.

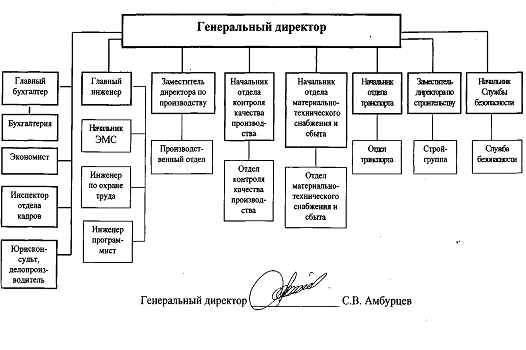

Рис. 4.1 Организационная структура ООО «Сибирь» на конец 2012 года

2 Штатное расписание

Принимая во внимание большое количество работников (297 штатных единиц) в ООО «Сибирь», штатное расписание в полном виде не представляется возможным привести из-за значительного объема. Вот уже три с лишним года в России применяется единая форма штатного расписания. До введения в действие постановления Госкомстата России от 06.04.2001 № 26 каждая организация составляла этот локальный нормативный акт по-своему. До 2001 года правового акта федерального уровня, который бы устанавливал форму и порядок составления штатного расписания для всех без исключения организаций, не существовало. На протяжении длительного времени обязательность штатного расписания, особенно для малых и средних компаний, вообще ставилась под сомнение. В апреле 2001 года кадровики, наконец, получили официальный ответ на вопрос, каким должно быть штатное расписание. А с принятием Трудового кодекса РФ сомнения в обязательности этого документа для организации отпали окончательно.

В ООО «Сибирь» как в крупной компании, имеющей в своем составе как отделы кадров или службы персонала, так и отделы организации и оплаты труда, разработкой штатного расписания занимаются названные подразделения. Формирование штатного расписания было достаточно сложным процессом, состоящим из нескольких этапов и требующим привлечения не только специалистов службы персонала, но и экономистов.

4.3 Должностные обязанности 2 ключевых фигур. Обязанности бухгалтера

В процессе осуществления финансово-хозяйственной деятельности в каждой организации возникает необходимость приобретения товаров, работ, услуг сторонних предприятий для осуществления производства собственных товаров, работ услуг, а также необходимость реализации собственных товаров, работ и услуг конечным потребителям. Приобретение и реализация товаров, работ, услуг происходит только в результате достигнутого соглашения между поставщиками и организацией, либо между организацией и его покупателями.

Согласно пункту 1 статьи 420 ГК РФ договор — соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Договор позволяет участникам экономического оборота отчуждать материальные ценности, получая взамен их соответствующий денежный эквивалент или необходимые блага в натуральной форме, а также предоставляет возможность потреблять существующие в обществе материальные ценности не только их собственниками, но и другими участниками экономического оборота, испытывающими потребность в данных материальных ценностях. Фактически любые товарно-денежные отношения между субъектами предпринимательской деятельности строятся на основе договора, хотя договорные отношения не всегда оформляются письменно.

Гражданский кодекс предписывает: договоры юридических лиц между собой и договоры юридических лиц с гражданами должны совершаться в простой письменной форме (подпункт 1 пункта 1 статьи 161 ГК РФ).

Кроме того, простая письменная форма обязательна для внешнеэкономического договора. Несоблюдение простой письменной формы внешнеэкономического договора влечет недействительность сделки (пункт 3 статьи 162 ГК РФ).

Если специальные правила о нотариальном удостоверении договора либо о государственной регистрации договора не предусмотрены законом или самим договором, для большинства договоров достаточно простой письменной формы. При этом договор может быть заключен путем составления единого документа, подписанного сторонами, а также путем обмена документами посредством почтовой, телеграфной, телетайпной, электронной и иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору (пункт 2 статьи 434 ГК РФ).

Письменная форма договора считается соблюденной, если в ответ на письменное предложение заключить договор контрагент совершил в указанный в предложении срок действия по выполнению указанных в предложении условий договора, как-то отгрузил товары, предоставил услуги, выполнил работы, уплатил соответствующую сумму и т.п. (пункт 3 статьи 434 ГК РФ).

Заключение договора способом принятия предложения к исполнению возможно, если, конечно, иное не предусмотрено законом, иными правовыми актами или иное не предусмотрено в самом предложении.

Итак, соблюсти требования закона о простой письменной форме договора можно тремя способами: составив и подписав единый документ под названием договор, обменявшись документами, содержащими все существенные условия договора (оферта и акцепт), и приняв предложение (заказ), содержащее все существенные условия договора, к исполнению.

Однако нельзя недооценивать необходимость составления единого документа под названием договор.

Договор в виде единого документа, в котором будут четко описаны права, обязанности и ответственность сторон, позволит защитить интересы организации перед партнерами.

Нельзя недооценивать наличие договора в виде единого документа и для целей бухгалтерского и налогового учета. Такой договор позволит правильно отразить операцию в бухгалтерском учете и налоговом учете и обеспечит правильность понимания контролирующими органами сути совершенной сделки.

Отсутствие договора, составленного в виде единого документа, может привести к неправильному пониманию и толкованию той или иной хозяйственной операции, к ее неправильному отражению в бухгалтерском учете, а, следовательно, и к неправильному налогообложению.

При проведении налоговой проверки указанные выше обстоятельства могут привести к применению к предприятию финансовых санкций.

Таким образом, наличие правильно составленного договора важно не только с целью выполнения требований Гражданского кодекса РФ, но и в целях бухгалтерского и налогового учета. Кроме того, договор является не только средством урегулирования взаимоотношений с контрагентами, но и инструментом налогового планирования.

Как правило, главный бухгалтер наиболее компетентный специалист коммерческой организации в вопросах налогообложения.

Каковы же роль и обязанности бухгалтера при заключении и выполнении договоров? Этот вопрос будет рассмотрен в настоящей статье.

В соответствии со статьей 7 Федерального закона от 21 ноября 1996 г. N 129-ФЗ (в редакции изменений и дополнений) — далее Закон, главный бухгалтер организации несет ответственность за ведение бухгалтерского учета, а в соответствии с пунктом 3 статьи 1 Закона за рациональным, экономным использованием материальных, трудовых и финансовых ресурсов и их сохранностью.

В соответствии с должностными обязанностями, утвержденными постановлением Минтруда и социального развития РФ 12 ноября 2003 г. N 75 (далее — Постановление N 75) одной из обязанностей главного бухгалтера является осуществление (совместно с другими подразделениями и службами) экономического анализа хозяйственно-финансовой деятельности организации по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, предупреждения потерь и непроизводительных расходов.

В процессе бюджетирования при составлении бюджета доходов и расходов руководству организации не обойтись без предоставленной бухгалтером информации о прогнозируемых суммах налоговых платежей в планируемом периоде.

Бюджет налогов бухгалтер может составить исходя из учетной политики предприятия в целях налогообложения, а также условий заключенных договоров в планируемом периоде.

Таким образом, на основании перечисленных обязанностей бухгалтера применительно к современным экономическим реалиям, можно сделать вывод о том, что современный бухгалтер организации, заботясь о рациональном и экономном использовании финансовых ресурсов, обязан анализировать налоговые последствия заключаемых договоров в целях минимизации налогового бремени и предупреждения переплаты налогов в бюджет. Кроме того, бухгалтер совместно с финансово-экономической и юридической службами организации обязан участвовать в налоговом планировании.

Учитывая, что договор является, в том числе инструментом налогового планирования, роль бухгалтера при заключении договоров состоит в анализе налоговых последствий заключаемых договоров, минимизации налоговых платежей в бюджет и выполнения таким образом обязанностей, предусмотренных действующим законодательством.

При заключении договоров бухгалтеру рекомендуется, в частности, анализировать налоговые последствия заключаемых договоров по следующим налогам.

Обязанности и ответственность должностных лиц ООО «Сибирь»

На ООО «Сибирь» разработан устав для директоров.

Члены совета директоров, члены правления и ревизионной комиссии являются должностными лицами общества.

Должностные лица общества обязаны избегать противоречий между личными интересами и интересами общества и уведомлять генерального директора об имеющихся у них финансовых и иных интересах в отношении деятельности конкурирующих с обществом юридических лиц.

Должностные лица общества обязаны добросовестно осуществлять свои должностные обязанности и полномочия, предусмотренные настоящим уставом.

Должностные лица общества несут ответственность за ущерб, причиненный обществу в результате ненадлежащего исполнения или неисполнения своих должностных обязанностей, а также превышения полномочий, предусмотренных настоящим уставом, положениями об органах управления общества и законодательством Российской Федерации.

Общество несет ответственность за ущерб, причиненный третьим лицам по вине его должностных лиц в результате неисполнения или ненадлежащего исполнения ими своих должностных обязанностей, определенных настоящим уставом, положениями об органах управления общества и законодательством Российской Федерации, и вправе оплатить за счет виновных лиц расходы на возмещение этого ущерба.

5. План производства и реализации продукции

На примере рассмотрим производство сгущенного молока в ООО «Сибирь»

Благодаря доступным ценам, а также отличному качеству производства от ООО «Сибирь» будут пользоваться спросом.

Ценовая стратегия ООО «Сибирь» заключается в поддержании цены на уровне среднерыночной.

Так, в 2012 году прогнозируемая среднерыночная цена на продукцию составит:

Молоко сгущенное (цельное)-25 р.

Какао со сгущенным молоком-25,5 р

Кофе со сгущенным молоком-24 р.

Сливки сгущенные-27 р.

Анализ ценовой политики ООО «Сибирь» приведен в таблице 5.1, поскольку предприятие в конце 2012 года только начнет свою деятельность, то представлен только прогноз положения дел.

Таблица 5.1 — Анализ ценовой политики

|

№ п/п |

Постановка вопроса при исследовании объекта или метод его анализа |

Прогноз положения дел, оценка его показателями и действиями по его улучшению |

|

1 |

Насколько цены отражают издержки предприятия, конкурентоспособность товара, спрос на него |

Цены на продукцию будут устанавливаться в соответствии с запросом покупателей, имеющих средние доходы и при этом предъявляющих устойчивый спрос |

|

2 |

Какова вероятная реакция покупателей на повышение (понижение) цены |

Снижение спроса |

|

3 |

Как оценивают покупатели уровень цен на товары вашего предприятия |

Средний уровень цен |

|

4 |

Как относятся покупатели к установленным Вами ценам |

Положительно |

|

5 |

Используется ли предприятием политика стимулирующих цен |

Цены, устанавливаемые ООО «БАРАБА» направлены на стимулирование покупателей к покупке |

|

6 |

Используется ли предприятием политика стандартных цен |

Да |

|

7 |

Как действует предприятие, когда конкуренты изменяют цены |

Предприятие постоянно анализирует среднерыночный уровень цены, относительно которого и устанавливаются цены ООО «Сибирь» |

|

8 |

Известны ли цены на товары вашего предприятия потенциальным клиентам |

Да |

Расходы на рекламу, как уже было отмечено, устанавливаются в процентном соотношении от объема продаж. Планируется, что рекламный бюджет будет составлять 1% от выручки, получаемой предприятием.

Рекламная кампания предусматривает размещение купонов со скидкой в газетах с телепрограммой, а также в размещение купонов на кассах в магазинах города.

Методы стимулирования продаж, формирования спроса и организация послепродажного сервиса описаны в таблице 5.2.

Таблица 5.2 Анализ системы формирования спроса и стимулирования сбыта

|

№ п/п |

Постановка вопроса при исследовании объекта или метод его анализа |

Характеристика и оценка фактического состояния дел |

Прогноз положения дел, оценка его показателя и действия по его улучшению |

|

1 |

Есть ли программа ФОССТИС |

нет |

Вопросами стимулирования сбыта продукции занимается директор ООО «Сибирь». |

|

2 |

Каковы результаты её реализации |

— |

Хорошие, программа работ выполняется |

|

3 |

Какие приемы ФОССТИС используются |

||

|

4 |

Какова эффективность каждого приема |

Низкая |

Планируется, что грамотный подход к организации ФОССТИС существенно повысит эффективность описанных приемов |

|

5 |

Используете ли вы рассрочку и другие виды кредита в качестве стимулятора сбыта |

Нет |

Нет |

|

6 |

Какие каналы распространения информации ФОССТИС вы используете: почта, пресса, коммивояжеры, радио, телевидение, выставки и ярмарки, симпозиумы, показы |

пресса |

Почта, пресса, телевидение, ярмарки, Интернет |

|

7 |

Какие из перечисленных в п.6 каналов наиболее эффективны, по какому критерию эффективности |

— |

По критерию охвата аудитории наиболее эффективным каналом являются телевидение и радио. По критерию конечного заключения сделок наиболее эффективным каналом являются ярмарки |

|

8 |

Используете ли вы премиальную торговлю |

Нет |

|

|

9 |

Как определяются предполагаемые объемы продаж |

Исходя из оценки спроса покупателей и доли, занимаемой на рынке |

|

|

10 |

Какие цели поставлены перед рекламой |

Информирование потребителей |

Информирование потребителей, достижение запланированного объема оказания услуг |

|

11 |

Сколько выделено средств на рекламу |

— |

1% от запланированного объема продаж |

|

12 |

Как оценивают покупатели качество ваших рекламных текстов |

низко |

Средняя оценка |

|

13 |

Какими критериями вы пользуетесь при выборе каналов распространения рекламы |

Низкая стоимость |

Максимальный охват аудитории |

|

14 |

Прослеживается ли связь между активностью рекламы и уровнем сбыта, уровнем прибыли |

Да |

|

|

15 |

Имеется ли у вашей рекламы фирменный стиль |

Нет |

да |

|

16 |

Хорошо ли заметен ваш товарный знак среди конкурирующих |

— |

Планируется создание фирменного знака |

6. Финансовый план ООО «Сибирь»

Рассмотрим план производства и реализации продукции ООО «Сибирь» на 2009-2013 гг. (см . Табл 6.1)

|

показатель |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Объем произведенной продукции |

124546 |

127015 |

128256 |

135078 |

136287 |

|

Масло, т., |

1010 |

1120 |

1180 |

1220 |

1250 |

|

в т.ч. масло крестьянское |

56 |

84 |

89 |

94 |

105 |

|

масло монолит |

786 |

895 |

935 |

956 |

970 |

|

масло фасованное |

168 |

141 |

156 |

170 |

175 |

|

обрат |

5 |

6 |

8 |

9 |

10 |

|

сливки |

135 |

138 |

150 |

155 |

162 |

|

Численность персонала, чел., |

302 |

305 |

307 |

310 |

312 |

|

в т.ч. ППП |

291 |

293 |

295 |

297 |

300 |

|

ФОТ, тыс.руб. — всего, |

10386 |

11245 |

11530 |

11630 |

11700 |

|

в т.ч. ППП |

9985 |

10220 |

10562 |

10754 |

10894 |

|

Прибыль, тыс.руб. |

12556 |

12854 |

13115 |

13756 |

14253 |

7. Бухгалтерский баланс

Бухгалтерский баланс представлен в приложение А.

8. Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия даны в приложение Б. (форма 2)

9. Образование и использование прибыли

1 График безубыточности предприятия

Основным моментом в анализе взаимосвязи объема производства, себестоимости и прибыли лежит определение точки безубыточности или порога рентабельности. Порог рентабельности — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Результата от реализации после возмещения переменных затрат в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Попробуем определить значение порога рентабельности для комбината «Сибирь» (в соответствии с таблицей 9.1).

Таблица 9.1 — Исходные данные для определения порога рентабельности

|

ПОКАЗАТЕЛЬ |

ТЫС.РУБ. |

|||

|

2011 |

2012 |

2011 |

2012 |

|

|

1. Выручка от реализации |

219578,33 |

253456,42 |

100% или 1 |

100% или 1 |

|

2. Переменные расходы |

120768,08 |

182263,438 |

55% или 0,55 |

71,9% или 0,719 |

|

3. Результат от реализации после возмещения переменных затрат (маржинальный доход) (1-2) |

98810,25 |

71192,982 |

45% или 0,45 |

28,09% или 0,281 |

|

4. Постоянные расходы |

86300,92 |

62503,562 |

39,3% или 0,393 |

24,66% или 0,2466 |

|

5. Прибыль (3-4) |

12509,33 |

8689,42 |

5,7% или 0,057 |

3,44% или 0,0344 |

По данным таблицы 9.1 можно сделать вывод, что на конец анализируемого периода произошел рост выручки от реализации молочной продукции на 33878,09 тыс.руб. Несмотря на это, произошло повышение себестоимости, в том числе переменных затрат — на 61495,358 тыс.руб. Следует отметить сокращение постоянных затрат на конец анализируемого периода — на 23797,358 тыс.руб. Маржинальный доход на конец 2008 г. получился равным 71192,982, что на 26517,68 меньше по сравнению с предыдущим годом. При этом прибыль за анализируемый период уменьшилась с 12509,33 до 8689,42 тыс.руб. (на 3819,91 тыс.руб.).

Кроме того, доля переменных затрат в выручке от реализации значительно возросла на 16,9%, доля постоянных снизилась на 14,64%, доля прибыли также снизилась с 5,7% до 3,44%, т.е. на 2,26% за год. Следует отметить, что наибольшую долю в выручке от реализации как на начало, так и на конец отчетного периода занимают переменные расходы предприятия, наименьшую — соответственно постоянные.

Значение порога рентабельности находится по

![]()

где ПЗ — постоянные затраты, МД — маржинальный доход в относительном выражении.

В данном случае порог рентабельности равен:

![]()

![]()

Таким образом, на конец 2008 г. порог рентабельности оказался равен 222432,605 тыс.руб., что на 30652,805 тыс.руб. больше по сравнению с 2007 г. Это означает, что выручке, равной 222432,605 тыс.руб. предприятие уже не имеет убытков, но еще не имеет и прибылей, т.е. результата от реализации после возмещения переменных затрат в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Порог рентабельности также можно определить графическим способом, который основан на равенстве результата от реализации после возмещения переменных затрат и постоянных затрат при достижении порогового значения выручки от реализации (в соответствии с рисунком 9.1).

В точке К результат реализации после возмещения переменных затрат и постоянные затраты равны.

Итак при достижении выручки от реализации в 222432,605 тыс.руб. ООО «Сибирь» достигнет окупаемости и постоянных, и переменных затрат.

Фактическая выручка на предприятии больше ее порогового значения на 31023,815 тыс.руб. или 12,24%. Постоянные затраты окупаются полностью за счет выручки, что привело предприятие к получению прибыли в размере 8689,42 тыс.руб.

Исходя из показателя порога рентабельности найдем пороговое (критическое) значение объема производства в натуральном выражении. Обычно для этого используются формула:

![]() (11)

(11)

где — удельный вес i-го вида продукции в общей выручке от реализации (в долях единицы); ![]() — соответственно цена i-го вида продукции и переменные затраты на единицу i-го вида продукции; — количество видов продукции.

— соответственно цена i-го вида продукции и переменные затраты на единицу i-го вида продукции; — количество видов продукции.

Критический объем производства по каждому виду продукции определен в таблице 8.2.

Таблица 9.2 — Определение критического объема производства по каждому виду продукции

|

ВИД ПРОДУКЦИИ |

ДОЛЯ I-ГО ВИДА В ВЫР. |

ЦЕНА ЗА 1 ПРОДУК-ЦИИ |

ПЕРЕМЕН. ЗАТРАТЫ |

ВЫПУСК |

ИЗМЕНЕНИЕ |

|

|

КРИТ |

ФАКТ |

|||||

|

1. Масло домашнее (пач.) |

0,10 |

16 |

9,07 |

1002141 |

1600000 |

+597859 |

|

2. Молоко сухое (пач.) |

0,111 |

60 |

33,86 |

265679 |

470000 |

+204321 |

|

3. Масло монолит (уп.) |

0,114 |

80 |

41,08 |

178439 |

362500 |

+184061 |

|

4. Молоко цельное (уп.) |

0,107 |

13,5 |

11,53 |

3525300 |

2006900 |

-1518400 |

|

5. Кефир (уп.) |

0,16 |

14 |

9,07 |

1408690 |

2811800 |

+1403110 |

|

6. Сметана (уп.) |

0,112 |

32 |

28,91 |

2247521 |

886057 |

-1361464 |

|

7. Варенец (уп.) |

0,08 |

15,5 |

13,05 |

2834629 |

1316900 |

-1517729 |

|

8. Йогурт (уп.) |

0,109 |

9 |

8,07 |

7467570 |

3080000 |

-4387570 |

Как видно из таблицы 9.2, пороговое значение объема производства было достигнуто только по пяти из девяти видов продукции (масло домашнее, масло монолит, молоко сухое, кефир, творожная масса).

Критический выпуск продукции превышает фактический по следующим видам молочной продукции: молоко цельное, сметана, варенец и йогурт. Следовательно, выручка от реализации четырех видов продукции не покрывает постоянные расходы, приходящие на их долю.

Деление затрат на постоянные и переменные позволяет рассматривать различные варианты их сочетания и определить, как они влияют на результат от реализации. При изменении величины выручки от реализации, а следовательно, величины переменных затрат получается эффект производственного (операционного) рычага. Суть его в том, что любое изменение выручки от реализации порождает еще более сильное изменение прибыли.

Если анализируемое предприятие будет стремиться довести выручку от реализации до порогового значения и изменит ее, допустим на 1,1%, то величина выручки составит:

![]()

Одновременно на 1,1% увеличатся переменные затраты:

При этом постоянные затраты останутся неизменны. Суммарные затраты равны:

Результат от реализации равен:

Таким образом, при увеличении выручки на 1,1% мы увеличили прибыль организации на 8,3%.

Решая задачу максимизации прибыли, можно манипулировать увеличением или уменьшением не только переменных, но и постоянных затрат, и в зависимости от этого вычислять, на сколько процентов изменится результат от реализации.

ООО «Сибирь» решает с одновременным увеличением выручки на 1,1% снизить постоянные расходы на 1%, тогда постоянные расходы составят:

руб.

Суммарные затраты равны:

руб.

Результат от реализации равен:

руб.

Таким образом, при увеличении переменных затрат на 1,1% и снижении постоянных на 1%, результат от реализации увеличился на 6,2%.

Для определения силы воздействия производственного рычага применяют отношение результата от реализации после возмещения переменных затрат к прибыли:

![]()

Это означает, что при увеличении выручки от реализации на 1,1%, результат от реализации возрастает на 8,2%, что и было видно из вышеприведенных расчетов.

Сила воздействия производственного рычага всегда рассчитывается для определенного размера выручки от реализации. Изменяется выручка от реализации — изменяется и сила воздействия производственного рычага.

Когда снижается выручка от реализации, сила воздействия производственного рычага возрастает как при повышении, так и при понижении удельного веса постоянных затрат в общей их сумме.

При возрастании выручки от реализации, если порог рентабельности уже пройден, сила воздействия производственного рычага убывает: каждый процент прироста выручки дает все меньший и меньший процент прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается).

Все это полезно для выработки деталей коммерческой политики предприятия.

2 Оценка конечного результата деятельности предприятия

При пессимистических прогнозах динамики выручки от реализации нельзя увеличивать постоянные затраты, так как потеря прибыли от каждого процента потери выручки может оказаться многократно большей из-за сильного эффекта производственного рычага.

При снижении доходов предприятия постоянные затраты уменьшить трудно. Это означает, что высокий удельный вес постоянных затрат в общей их сумме свидетельствует об ослаблении гибкости предприятия. В случае необходимости круто диверсифицироваться предприятию будет сложно и в организационном, и особенно в финансовом смысле.

Таким образом, повышенный удельный вес постоянных затрат усиливает действие производственного рычага, и снижение деловой активности предприятия выливается в умноженные потери прибыли. Управляя переменными и постоянными затратами, можно достичь различных результатов.

В таблицах 9.3 и 9.4 представлены вариантные расчеты затрат.

Таблица 9.3 — Варианты сочетания постоянных и переменных затрат

|

показатель |

вариант и период 1 |

вариант и период 2 |

вариант и период 3 |

вариант и период 4 |

вариант и период 5 |

|

Выручка от реализации |

253456420 |

256244441 |

259063129 |

261912824 |

264793865 |

|

Переменные затраты |

182263438 |

184268336 |

186295288 |

188344536 |

190416326 |

|

Маржинальный доход |

71192982 |

71976105 |

72767842 |

73568288 |

74377539 |

|

Постоянные затраты |

62503562 |

62503562 |

62503562 |

62503562 |

62503562 |

|

Прибыль |

8689420 |

9472543 |

10264280 |

11064726 |

11873977 |

|

Прирост прибыли |

— |

9,0123714 |

8,3582325 |

7,7983674 |

7,313793 |

|

Порог рентабельности |

222432605 |

222432605 |

222432605 |

222432605 |

222432605 |

|

Сила воздействия производственного рычага |

8,19 |

7,60 |

7,09 |

6,65 |

6,26 |

|

Запас финансовой прочности (в % к выручке) |

31023815 |

71976105 |

72767842 |

73568288 |

74377539 |

Таблица 9.4 — Варианты сочетания постоянных и переменных затрат и интерпретация результатов (при данной выручке и переменных затратах)

|

показатель |

вариант и период 1 |

вариант и период 2 |

вариант и период 3 |

вариант и период 4 |

|

Выручка от реализации |

253456420 1 |

253456420 1 |

253456420 1 |

253456420 1 |

|

Переменные затраты |

182263438 0,719 |

182263438 0,719 |

182263438 0,719 |

182263438 0,719 |

|

Маржинальный доход |

71192982 0,281 |

71192982 0,281 |

71192982 0,281 |

71192982 0,281 |

|

Постоянные затраты |

62503562 |

61878526 |

61259741 |

60647144 |

|

Прибыль |

8689420 |

9314455,6 |

9933240,9 |

10545838 |

|

Порог рентабельности |

222432605 |

220208279 |

218006196 |

215826134 |

|

Сила воздействия производственного рычага |

8,19 |

7,64 |

7,17 |

6,75 |

|

Запас финансовой прочности (в % к выручке) |

31023815 12,2 |

33248141 13,1 |

35450224 14 |

37630286 14,8 |

В таблице присутствует такой показатель, как «запас финансовой прочности». Он представляет собой разницу между фактической выручкой от реализации и порогом рентабельности. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшится, образуется дефицит ликвидных средств. На анализируемом предприятии выручка от реализации молочной продукции при всех вариантах выше порога рентабельности. Это означает, что финансовое состояние ООО «Сибирь» улучшается, растет величина ликвидных средств.

9.3 Разработка управленческих решений

Необходимо отметить, что одной из основных проблем предприятия является отсутствие финансовой службы — центрального звена системы управления финансовыми результатами.

В ООО «Сибирь» финансовая служба растворена внутри других служб — обязанности финансового менеджера выполняет главный бухгалтер. Необходимо отметить, что объединять в одном лице эти две должности крайне нецелесообразно. Дело в том, что человеческие качества, необходимые на этих должностях, не только различны, но и противоположны. Если к основным чертам хорошего бухгалтера относят педантичность, усидчивость, терпение и аккуратность в работе с первичными документами, то финансовый менеджер по роду своей деятельности должен быть человеком творческим, склонным к риску и способным верно его оценивать, чутко воспринимающим все новое в быстроизменяющейся экономической жизни.

Между тем присутствие на предприятии специалиста по управлению финансами — финансового менеджера — не только оправданно, но и играет важную роль. Перед финансовым менеджером стоят многочисленные и разноплановые задачи, связанные с управлением оборотным капиталом; определением оптимальной его величины и структуры; управлением дебиторской и кредиторской задолженностью на основе их глубокого анализа; оценкой эффективности инвестиционных проектов с учетом риска, связанного с их осуществлением; выявлением возможных источников финансирования; финансовым планированием; анализом хозяйственной деятельности и финансовым контролем. В своей работе он основывается на действующем законодательстве в налоговой, валютной, финансово-кредитной сферах, исходит из оценки экономической ситуации в стране и мировых финансовых рынках. Финансовый менеджер несет ответственность за качество анализа финансовых проблем, за выработку рекомендаций руководству коммерческих организаций, а в отдельных случаях и за принятие решений.

В ООО «Сибирь» нет специалиста, который бы занимался отслеживанием динамики финансового состояния предприятия. Этот процесс на предприятии не регламентирован и не автоматизирован, хотя в настоящее время существует большое количество компьютерных программ, позволяющих получать отчеты о финансовом состоянии организации на основе анализа финансовых коэффициентов. Отсутствие финансовой службы приводит к неудовлетворительному состоянию предприятия с финансовой устойчивостью, а также к существенному увеличению дебиторской задолженности ООО «Сибирь».

Как уже было отмечено выше, отрасль, в которой работает ООО «Сибирь» характеризуется наличием большого количества конкурентов и поэтому при организации сбыта продукции большое внимание должно уделяться маркетинговым мероприятиям, которые позволят повысить объемы реализации продукции. Следствием слабого маркетинга является неразвитость сбытовой сети, недостаточная изученность направлений использования продукции предприятия и др.

Недостаточный размер получаемой прибыли приводит к недостатку собственных оборотных средств предприятия.

Также в процессе анализа был выявлен недостаток долгосрочных источников финансирования запасов и затрат. И если, как было отмечено выше, получение долгосрочного кредита достаточно затруднительно в настоящее время, то увеличение собственных оборотных средств — задача, которую исследуемое предприятие может решить.

Недостаток прибыли влечет за собой ещё одну проблему — отсутствие средств на развитие. Отсутствие средств делает ООО «Сибирь» не восприимчивым к инновациям.

Важной проблемой управления финансовыми результатами ООО «Сибирь» является увеличение зависимости от внешних источников финансирования, что негативно сказывается на финансовой устойчивости предприятия.

Необходимо отметить, что повлиять на внешние проблемы у руководства предприятия нет никакой возможности. Рассмотрим основные мероприятия по решению внутренних проблем предприятия.

Организация финансовой службы позволит ООО «Сибирь» на основе составляемых отчетов о динамике основных финансовых показателей разрабатывать решения, направленные на стабилизацию финансового состояния организации, увеличение его финансовых результатов. Необходимо отметить, что деятельность финансовой службы ООО «Сибирь» должна быть подчинена главной цели: обеспечению финансовой стабильности, созданию устойчивых предпосылок для экономического роста и получения прибыли предприятия.

Основное содержание финансовой работы будет заключаться в:

- обеспечении финансовыми ресурсами хозяйственной деятельности ООО «Сибирь» и эффективном использовании их для реализации поставленных целей;

- организации взаимоотношений с финансово-кредитной системой и другими хозяйствующими субъектами;

- сохранении и рациональном использовании основного и оборотного капитала;

- обеспечении своевременности платежей по обязательствам ООО «Сибирь» в бюджет, банки, поставщикам и работникам.

Финансовая служба ООО «Сибирь» должна:

- подготавливать финансовые документы быстро, качественно и в объеме, необходимом для принятия эффективных управленческих решений;

- быть способна координировать и направлять деятельность всех подразделений для достижений главной цели предприятия — получения прибыли;

- нести ответственность за качественное составление финансовых планов ООО «Сибирь». Важно отметить, что важнейшим направлениям финансовой работы ООО «Сибирь» должны стать:

- финансовое планирование;

- оперативная работа;

- контрольно-аналитическая работа.

В ходе финансового планирования ООО «Сибирь» получит возможность всесторонне оценить свое финансовое состояние, определить возможность увеличения финансовых результатов, выявить направления наиболее эффективного их использования. Финансовое планирование осуществляется на основе анализа информации, получаемой из бухгалтерской, статистической и управленческой отчетности.

В области планирования финансовая служба ООО «Сибирь» должна обеспечить:

- разработку проектов финансовых и кредитных планов со всеми необходимыми расчетами;

- определение потребности в собственном оборотном капитале;

- выявление источников финансирования хозяйственной деятельности;

- разработку плана капитальных вложений с необходимыми расчетами;

- участие в разработке бизнес-плана;

- составление кассовых планов в учреждениях банка;

- участие в составлении планов реализации продукции в денежном выражении и определении плановой суммы балансовой прибыли и показателей рентабельности.

В области оперативной работы финансовая служба ООО «Сибирь» должна решать многочисленные задачи, среди которых:

- обеспечение в установленные сроки платежей в бюджет, выплат процентов по краткосрочным и долгосрочным ссудам банков, выдачи заработной платы работникам и других кассовых операций, оплаты счетов поставщиков за отгруженные товарно-материальные ценности, услуги и работу;

- обеспечение финансирования затрат плана;

- оформление кредитов в соответствии с договорами;

- ведение ежедневного оперативного учета реализации продукции, прибыли от реализации, других показателей финансового плана;

- составление сведений о поступлении средств и справок о ходе выполнения показателей финансового плана и финансового состояния.

Большое значение в ООО «Сибирь» должно уделяться контрольно-аналитической работе, так как ее эффективность во многом определяет результат финансовой деятельности. Финансовая служба предприятия должна осуществлять постоянный контроль за выполнением показателей финансового, кассового и кредитного планов, планов по прибыли и рентабельности, следить за использованием по назначению собственного и заемного оборотного капитала, за целевым использованием банковского кредита. В осуществлении контрольно-аналитической работы большую помощь финансовой службе ООО «Сибирь» сможет оказать главный бухгалтер, совместно с которым должны проверяться правильность составления смет, расчет окупаемости капитальных вложений, анализироваться все виды отчетности, контролироваться соблюдение финансовой и плановой дисциплины.

Таким образом, анализ функций финансовый службы позволяет сделать вывод, что организация её работы позволит ООО «Сибирь» существенно повысить финансовые результаты деятельности предприятия, а также выйти комбинату из кризиса.

Заключение

В заключение работы можно выделить следующие аспекты, которые бы обобщенно характеризовали основные моменты:

Себестоимость продукции (работ, услуг) представляет собой выраженную в денежной форме совокупность потребленных в процессе производства и реализации природных и топливно-энергетических ресурсов, материалов и покупных полуфабрикатов, а также затрат на оплату труда, амортизацию основных средств и др. расходов. В отечественной практике управления затратами существует следующая классификация: по экономическим элементам, по видам производства, по видам продукции, по видам расходов и по месту возникновения. В целом классификация затрат имеет большое значение, так как является основой создания систем учета затрат.

Модель безубыточности базируется на зависимости между выручкой от реализации, издержками и прибылью в течение краткосрочного периода, когда производство продукции ограничено определенными производственными мощностями, увеличение или уменьшение которых за короткий отрезок времени невозможно. В целом существует две модели безубыточности экономическая и бухгалтерская. Отличие бухгалтерской модели безубыточности от экономической заключается в том, что в первой лишь одна точка безубыточности, а не две, как во второй модели.

Анализ поведения затрат молочной продукции ООО «Сибирь» показал:

Во-первых, рост общей суммы затрат на производство, что было вызвано повышением суммы каждого элемента затрат за исключением амортизационных отчислений. Уменьшение, которых вязано со снижением основных средств. Объем выпуска продукции увеличился за анализируемый период, т.е. по производству молочной продукции на предприятии был перевыполнен план на 8%.

Во-вторых, следует отметить рост переменных затрат в общей себестоимости продукции. При этом рост произошел по каждому виду продукции. На конец анализируемого периода произошел рост выручки от реализации молочной продукции на 33878,09 тыс.руб. Несмотря на повышение себестоимости, следует отметить сокращение постоянных затрат на 23797,358 тыс.руб. Маржинальный доход на конец 2010 г. получился равным 71192982 руб., что на 26517680 руб. меньше по сравнению с предыдущим годом. При этом прибыль за анализируемый период уменьшилась на 3819,91 тыс.руб. При достижении выручки от реализации в 222432,605 тыс.руб. ООО «Сибирь» достигнет окупаемости и постоянных, и переменных затрат. Тем самым, пороговое значение объема производства было достигнуто только по пяти из девяти видов продукции (масло домашнее, масло монолит, молоко сухое, кефир, творожная масса).

По остальным видам продукции был получен убыток.

В-третьих, анализ эффективности использования производственных ресурсов показал неэффективное использование материальных и трудовых ресурсов, о чем свидетельствует рост показателей материалоемкости и трудоемкости, опережение темпов роста заработной платы над ростом производительности труда. Все это вызвало повышение себестоимости продукции, тем самым, сократило выручку.

Проведенное в данной работе исследование позволило выявить ряд проблем и недостатков, а также на основе этого разработать необходимые мероприятия по снижению и оптимизации себестоимости продукции ООО «Сибирь». Основными мероприятиями являются сокращение материальных затрат, эффективное использование трудовых ресурсов, сокращение потерь от брака и других непроизводительных расходов, устранение недостатков в организации управления и производства, сокращение цеховых и общезаводских расходов, а также соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия.

Таким образом, анализ управления предприятия ООО «Сибирь» послужил базой разработки мероприятий по сокращению себестоимости продукции и принятия управленческих решений по улучшению работы предприятия и стабилизации его положения.

Словарь терминов

Актив — одна из сторон бухгалтерского баланса, показывающая состав, размещение и использование средств, которые группируются по признаку их функциональной роли.

Амортизация — постепенный перенос стоимости средств производства и средств труда по мере их физического и морального износа на стоимость производимого продукта.

Антикризисное управление — специальный тип управления организацией, предприятием, фирмой, находящихся в условиях кризиса (например, стратегическое управление, тактическое управление, управление через планирование и т. д).

Банкротство (несостоятельность) — факт несостоятельности, признанный арбитражным судом оплатить свои долги, удовлетворить требования кредиторов в полном объеме или исполнить обязанность по уплате обязательных платежей.

Внешнее управление (судебная санация) — процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности, передача полномочий по управлению должником внешнему управляющему.

Инфляция — это процесс обесценивания денег, связанный с переполнением сферы обращения денежными знаками сверх потребностей экономики.

Коллективный договор — нормативно-правовой документ, регулирующий социально-трудовые отношения между работодателем и наемным работником в организации, предприятии, фирме.

Конкуренция — противоборство на рынке товаров и услуг, привлечение покупателей для более выгодной продажи, возможность выбора продавцов.

Кредит — предоставление денежных средств на определенных условиях (срок, процент, порядок использования, размер, величина и др.), с одной стороны, и обязательства — с другой.

Кредиторская задолженность — денежные средства организации, предприятия, фирмы, подлежащие обязательной уплате юридическим и физическим лицам.

Менеджмент — наука об управлении. Эта наука системно использует формы, методы, способы эффективного управления организацией и производством с целью получения максимальной прибыли.

Менеджер — в буквальном переводе с английского языка — руководитель, менеджер, управляющий, заведующий.

Объект управления — организация, предприятие, фирма, объединение, государственное учреждение или иная форма организаций, в которых осуществляется процесс трудовой деятельности.

Организация — законодательно установленная организационно-правовая форма хозяйствующего субъекта, объединяющая группу людей, деятельность которых сознательно направлена на достижение собственных и общих целей организации.

Прогнозирование — метод планирования, в котором предсказание будущего опирается на накопленный опыт и текущее предложение относительно будущего.

Процесс управления — это последовательность введения управленческого решения, которая имеет определенную технологию управленческого воздействия и регулирования.

Стратегический менеджмент — бескризисная система организационных действий, направленная на стабильное функционирование и развитие организаций в конкурентных условиях своего существования.

Стратегические цели — желаемое отдаленное будущее.

Управленческое решение — это принятая технологическая и организационная последовательность, влияющая на вход, выход или сам процесс в системе деятельности организации.

Управление — процесс, воздействия, планирования, организации, координации, анализа, контроля и принятия управленческих решений, необходимый для достижения целей организации

Управление развитием организационной системы — прогнозируемое целенаправленное проектирование (синтез) организационной системы под конкретные цели.

Управление целенаправленное — управление, реализуемое путем воздействия на вход как всей системы, так и отдельных ее элементов.

Штатное расписание — документ, определяющий структуру аппарата, наименование должностей, количество единиц по должностям, размеры окладов работников по каждой должности и т. д.

Штаты — совокупность утвержденных в установленном порядке должностей работников предприятия, учреждения или организации.

Список использованных источников

Бухгалтерская отчетность ООО «Сибирь».

Гражданский Кодекс РФ.

Баканов М.И., Шеремет А.Д. Теория экономического анализа. — М.: «Финансы и статистика» 2004. — 398 с.

Барышников Н.П. Бухгалтерский учет, отчетность и налогообложение. — М.: ИНФРА-М, 2003. — 238 с.

Бородина Е. И. Финансы предприятий — М.: «Юнити», 2004. — 256 с.

Джонсон Д. Основы корпоративного управления бизнесом. -М: «Приор»,2002

Забелин П.В. Основы корпоративного управления конценрами.-М.: «Приор»,2005.

Карпова Т.П. Управленческий учёт. — М.: «Аудит», 2006. — 325 с.

Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебное пособие — М.: Юнити-Дана, 2004 — 432 с.

Ковалева А.М. Финансы: Учебное пособие. — М.: «Финансы и статистика» 2006. — 452 с.

Кондраков Н. П. Бухгалтерский учет: Учебное пособие. — 4-е изд., перераб. и доп. — М.: ИНФРА-М, 2003. — 640 с.

Новицкий Н.И. Организация производства на предприятиях — М.: 2007 — 285 с.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 7-е изд. — М.: «Экоперспектива», 2004. — 410 с.

Экономика предприятия. / Под ред. Е. Л. Кантора. — СПб.: Питер, 2006. — 352 с.: ил. — (Серия «Учебники для вузов»).

Исаева И.Е. Достоинства нормативного метода учета затрат и формирование прогрессивных технико-экономических норм. — http://www.epitor.narod.ru

Кричевский Н.А. Как улучшить финансовое состояние предприятия / Бух. Учет — 2004, №9 -с.53.

Куракова Ю. Г. Управление издержками на предприятии / Бух. Учет — 2007, №10 — с.19.

Куржина Ю.Г. Управление издержками на предприятии / Бух. Учет — 2006, №2 — с.19. выживания промышленных предприятий. Архипов В., Ветошнова Ю. / Вопросы экономики, 2004, №10 — с.139..

- Финансовый менеджмент/ Под. редакцией. Академика Г.Б. Поляка.-М., ЮНИТИ, Москва 2006 г.

Приложение

|

БУХГАЛТЕРСКИЙ БАЛАНС |

Приложение А |

||||||

|

К О Д Ы |

|||||||

|

Форма №1 по ОКУД |

0710001 |

||||||

|

Дата (год, месяц, число) |

2007|9|30 |

||||||

|

Организация |

по ОКПО |

||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5428101789\542801001 |

|||||

|

Вид деятельности |

по ОКВЭД |

||||||

|

Организационно-правовая форма форма собственности |

|||||||

|

по ОКОПФ / ОКФС |

|||||||

|

Единица измерения |

по ОКЕИ |

384 |

|||||

|

Местонахождение (адрес) |

|||||||

|

НСО. Куйбышев, квартал 10 -6 А |

|||||||

|

Дата утверждения |

01.03.2012 |

||||||

|

Дата отправки / принятия |

01.03.2012 |

||||||

|

АКТИВ |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

||||

|

1 |

2 |

3 |

4 |

||||

|

I. Внеоборотные активы |

|||||||

|

Нематериальные активы |

110 |

||||||

|

Основные средства |

120 |

16692 |

17864 |

||||

|

Незавершенное |

130 |

4784 |

11229 |

||||

|

Доходные вложения в материальные ценности |

135 |

||||||

|

Долгосрочные финансовые вложения |

140 |

11 |

11 |

||||

|

Отложенные налоговые активы |

145 |

89 |

112 |

||||

|

Прочие внеоборотные активы |

150 |

||||||

|

Итого по разделу I |

190 |

21576 |

29216 |

||||

|

II. Оборотные активы |

|||||||

|

Запасы |

210 |

3435 |

3389 |

||||

|

в том числе: |

|||||||

|

сырье, материалы и другие аналогичные ценности |

211 |

2938 |

2773 |

||||

|

животные на выращивании и откорме |

212 |

||||||

|

затраты в незавершенном производстве |

213 |

||||||

|

готовая продукция и товары для перепродажи |

214 |

14 |

|||||

|

товары отгруженные |

215 |

||||||

|

расходы будущих периодов |

216 |

497 |

602 |

||||

|

прочие запасы и затраты |

217 |

||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

498 |

315 |

||||

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

3 |

187 |

||||

|

в том числе: |

|||||||

|

покупатели и заказчики |

231 |

3 |

185 |

||||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

8507 |

6544 |

||||

|

в том числе: |

|||||||

|

покупатели и заказчики |

241 |

7257 |

3356 |

||||

|

Краткосрочные финансовые вложения |

250 |

134 |

2244 |

||||

|

Денежные средства |

260 |

1428 |

1412 |

||||

|

Прочие оборотные активы |

270 |

22 |

|||||

|

Итого по разделу II |

290 |

14005 |

14113 |

||||

|

БАЛАНС |

300 |

35581 |

43329 |

||||

|

ПАССИВ |

Код |

На начало отчетного года |

На конец отчетного периода |

||

|

1 |

2 |

3 |

4 |

||

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

410 |

6922 |

6922 |

||

|

Собственные акции, выкупленные у акционеров |

411 |

||||

|

Добавочный капитал |

420 |

578 |

577 |

||

|

Резервный капитал |

430 |

346 |

346 |

||

|

в том числе: |

|||||

|

резервные фонды, образованные в соответствии с законодательством |

431 |

||||

|

резервы, образованные в соответствии с учредительными документами |

432 |

346 |

346 |

||

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

16302 |

24991 |

||

|

Итого по разделу III |

490 |

24148 |

32836 |

||

|

IV. Долгосрочные обязательства |

|||||

|

Займы и кредиты |

510 |

||||

|

Отложенные налоговые обязательства |

515 |

138 |

166 |

||

|

Прочие долгосрочные обязательства |

520 |

||||

|

Итого по разделу IV |

590 |

138 |

166 |

||

|

V. Краткосрочные обязательства |

|||||

|

Займы и кредиты |

610 |

1503 |

2513 |

||

|

Кредиторская задолженность |

620 |

5078 |

7814 |

||

|

в том числе: |

|||||

|

поставщики и подрядчики |

621 |

846 |

3937 |

||

|

задолженность перед персоналом организации |

622 |

1136 |

1095 |

||

|

задолженность перед государственными внебюджетными фондами |

623 |

329 |

253 |

||

|

задолженность по налогам и сборам |

624 |

973 |

940 |

||

|

прочие кредиторы |

625 |

1794 |

1589 |

||

|

Задолженность участникам (учредителям) по выплате доходов |

630 |

||||

|

Доходы будущих периодов |

640 |

4714 |

|||

|

Резервы предстоящих расходов |

650 |

||||

|

Прочие краткосрочные обязательства |

660 |

||||

|

Итого по разделу V |

690 |

11295 |

10327 |

||

|

БАЛАНС |

700 |

35581 |

43329 |

||

|

СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ |

|||||

|

Арендованные основные средства |

910 |

||||

|

в том числе по лизингу |

911 |

||||

|

Товарно-материальные ценности, принятые на ответственное хранение |

920 |

||||

|

Товары, принятые на комиссию |

|||||

|

Списанная в убыток задолженность неплатежеспособных дебиторов |

940 |

||||

|

Обеспечения обязательств и платежей полученные |

950 |

||||

|

Обеспечения обязательств и платежей выданные |

960 |

||||

|

Износ жилищного фонда |

970 |

||||