Список использованной литературы.. 48

Приложение 1. 50

Приложение 2. 52

Приложение 3. 53

Большинство компаний создается с целью получения прибыли, из которой затем осуществляются выплаты дивидендов собственникам, кроме того по умолчанию стоимость бизнеса также должна увеличиваться, чтобы его можно было перепродать собственнику компании при возникновении достойного предложения. Для понимания менеджментом компании и её собственников генерирует ли она прибыль формируется финансовая отчетность, где можно увидеть финансовый результат за отчетный и предыдущие периоды, при осуществлении анализа которой можно выявить источники формирования полученного результата, все эффективные и неэффективные управленческие решения.

В настоящее время в условиях высокой рыночной конкуренции, очень важно становится эффективное управление по средствам распределения и перераспределения всех ресурсов компании. От качества принятых управленческих решений зависит её конкурентоспособность, прибыльность и дальнейшие перспективы развития. Для правильности управленческих решений важно получать своевременно и в полном объеме качественную информацию о состоянии компании. Для оценки результативности деятельности применяется система показателей, по средствам которой дается оценка показателей состояния деятельности компании с целью дальнейшего успешного их применения [8].

Поэтому именно с целью формирования объективной оценки эффективности деятельности компании в целом финансовая отчетность и составляется.

Актуальность темы состоит именно в том, что формирование финансовой отчетности выступает важной составляющей функционирования компании, т.к. предоставляет всю необходимую информацию об эффективности её деятельности. Процесс формирования финансовой отчетности является сложным, в ходе которого важно соблюдать много требований как со стороны законодательства, так и пользователей этой финансовой отчётности.

Объект исследования – финансовая отчётность.

Предмет исследования – изучение механизма формирования финансовой отчётности, а также требований, выдвигаемых к ней.

Цель работы – рассмотреть порядок формирования финансовой отчетности и требования к ней.

В рамках обозначенной темы предстоит решить следующие задачи:

1. Изучить теоретические основы порядка формирования финансовой отчетности;

2. Рассмотреть требования, выдвигаемые со стороны законодательства и пользователей финансовой отчетности;

Российские ТНК: формирование и деятельность

... 1. Рассмотреть транснациональную деятельность российского бизнеса: тенденции, проблемы и перспективы. 2. Раскрыть понятие и сущность транснациональных компаний, их формирование и деятельность. Объект исследования - российские транснациональные компании. Предмет исследования - формирование и деятельность российских транснациональных компаний. Структура работы: работа состоит из введения, ...

3. Рассмотреть подготовительные работы к формированию финансовой отчетности на примере ООО «Национальная грибная компания Кашира»;

4. Рассмотреть механизм формирования формированию финансовой отчетности на примере ООО «Национальная грибная компания Кашира».

Бухгалтерская (финансовая) отчетность представляет [4,5] собой единую систему информации как об имущественном, так и финансовом состоянии компании и о результатах ее функционирования, она формируется на базе данных из бухгалтерского учета по установленным формам.

В качестве общей цели финансовой отчётности выступает обеспечение удовлетворения информационных потребностей пользователей компании.

Для некоторых компаний на основании финансовой отчетности также необходимо аудиторское заключение, которое подтверждает именно достоверность бухгалтерской отчетности конкретной компании, если подобная компания согласно федеральных законов подлежит обязательному аудиту.

Что касается самих формы бухгалтерской отчетности компаний, то есть инструкция о порядке их заполнения, сами же формы отчетности подлежат утверждению Министерством финансов Российской Федерации.

Финансовую отчетность относят к внешней отчетности, применяемой как для внутреннего, так и внешнего анализа, в том числес целью эффективного управления финансовыми ресурсами компании. Статьи и формы финансовой отчетности формируютсяуправлением учета и отчетности Министерства финансов РФ.

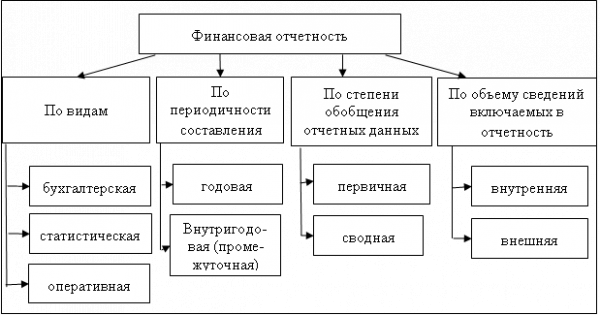

Основные формы финансовой отчетности относятся представлены на рис.1.1[3, 5, 10].

Рис. 1.1 Формы финансовой отчетности

Каждый компонент финансовой [5] отчетности обязан содержать такие данные: наименование составляющей части; указание отчетной даты или же отчетного периода, за который сформирована бухгалтерская отчетность; наименование компании с указанием ее организационно-правовой формы; сам формат представления числовых показателей этой бухгалтерской отчетности.

Финансовая отчётность обязана быть сформированной на русском языке и в валюте РФ, подписана руководителем и главным бухгалтером компании.

Что касается классификации финансовой отчетности, то она представлена на рис.1.2.

Рис.1.2. Классификация финансовой отчетности

Дадим краткую характеристику видам финансовой отчетности.

Что касается бухгалтерской отчетности, то она включает данные об имуществе, кроме того обязательствах, а также финансовых результатах деятельности компании в стоимостном выражении.

Под статистической отчетностью понимается такая финансовая отчетность, которая формируется на базе финансового учета, в неё включают отражение отдельных показателей хозяйственной деятельности компании, при том уже не только в стоимостном, но уже и в натуральном выражении.

Под оперативной отчетностью понимается такая финансовая отчетность, составляемая на базе информации оперативного учета, в ней есть информация за достаточно короткие промежутки времени такие как день, декада и т.д.

Налоговая отчетность по налогу на прибыль

... расчетов по налогу на прибыль» (ПБУ 18/02)», устанавливающий правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль. На основании ПБУ 18/02 можно увязать бухгалтерскую и налоговую прибыль ...

Подобные показатели применяются с целью оперативного контроля, а также управления компанией.

Под внутригодовой (промежуточной) понимается такая финансовая отчетность, сформированная за день или декаду, а также месяц, кроме того квартал или полугодие. Данная отчетность представляет собой периодическую бухгалтерскую отчетность компании.

Под годовой отчетность понимается финансовая отчетность компании, сформированная за год на 1 января года, который следует за отчетным.

Под первичной отчетностью понимается такая финансовая отчетность, которая формируется компанией как самостоятельным хозяйствующим субъектом.

Под сводной отчетностью понимается такая финансовая отчетность, которая формируется вышестоящей (головной) компанией на базе всей совокупности первичных отчетов зависимых компаний.

Под внутренней отчетностью понимается такая финансовая отчетность, которая является характерной для деятельности каждого отдельного участка компании, при этом формируется с целью применения внутри компании.

Под внешней отчетностью понимается такая финансовая отчетность, которая характерна для компании в целом, формируется именно для внешних пользователей.

Таким образом, под финансовой отчётностью стоит понимать именно четко структурированное отображение финансового положения компании, а также её финансовых результатов. В итоге финансовая отчётность демонстрирует результаты управления ресурсами, доверенными руководству компании [1].

Отчетность обязана быть сформированнойименно таким образом, чтобы топ-менеджмент и её собственники были способными ее воспринять, а, соответственно, эффективно ею пользоваться. К формированию финансовой отчетности выдвигается много самых разных требований, её формирование регламентируется большим количеством документов и законов[2].

Что касается основных форм финансовой отчетности, то к ним относятся бухгалтерский баланс и отчет о финансовых результатах, а остальные формы предоставляют исключительно более подробную расшифровку статей бухгалтерского баланса, а также его разделов[6].

Управление предприятием – это очень сложный процесс. Понятие «управление» применяется в качестве инструмента достижения компанией коммерческих целей, эффективность менеджмента выступает в качестве способа увеличения выгод для компании [9].

Финансовая отчетность выступает в качестве основной информационной базы, которая используется для анализа финансового состояния, а также эффективности применения финансовых ресурсов компании. Что касается анализа деловой активности, т. е. выполнения производственной программы, состояния и эффективности использования финансовых, материальных и трудовых ресурсов, а также инвестиционной деятельности предприятия можно произвести на основе управленческого учета и отчетности.

В финансовой отчетности содержатся данные о финансовом состоянии компании: наличии финансовых ресурсов компании, их распределении, а также направлении их использования, информация о финансовых результатах, наличии и движении как собственного, так и заемного капитала, кроме того о денежных потоках, состоянии как дебиторской, так и кредиторской задолженности, при этом состоянии и изменениях основных средств и нематериальных активов, многое другое.

На базе финансовой отчетности осуществляется анализ финансового состояния компании по средствам следующих групп коэффициентов:

Контрабанда наличных денежных средств и (или) денежных инструментов ...

... денежных средств и (или) денежных инструментов через таможенную границу Таможенного союза 2010 г. наличные денежные средства определены как денежные ... по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза, о стране происхождения, ... 12 определяется момент окончания контрабанды. При применении способов контрабанды сопряженных с предоставлением таможенному ...

1.Ликвидности;

2. Платежеспособности;

3. Финансовой устойчивости;

4.Рентабельности.

Анализируются направления движения денежных средств, дается оценка эффективности применения как основных, так и оборотных средств, при этом еще и дается оценка эффективности использования как собственного, так и заемного капитала, эффективности инвестиционной деятельности [7].

На основании полученной информации у внутренних пользователей, есть возможность разработать новые управленческие решения, более того в следующем периоде на основании анализа дать оценку их эффективности.

К внутренним пользователям принято относить:

1. Учредители — лица, которые вложили в компанию капитал при определенной доли риска для получения дохода. Может ли компания увеличить стоимость активов и акций, способна выплачивать дивиденды на них;

2. Руководители (средний и топ менеджмент) – лица, которые выступают для бухгалтерской информации в качестве основных пользователей. Состав информации для них определяется согласно выполняемых функций и занимаемой должности. Для менеджеров принципиально важной выявляются данные о сумме и норме прибыли, уровне денежных средств и любая дополнительная информация, которая необходима для анализа, планирования, оценки, контроля финансового положения и финансовых результатов хозяйственной деятельности предприятий;

3. Трудовой коллектив — лица, которых интересует величина заработной плата, премии, а также иные виды материального стимулирования и прозрачность в оплате труда.

Между анализом хозяйственной деятельности и управлением компанией – прямая взаимосвязь. В ходе анализа выявляются все слабые места, которые подлежат исправлению по средствам принятия управленческих решений. Кроме того, можно выявить сильные и слабые стороны конкретной компании, затем на основании полученных результатов формируются возможности и угрозы для компании, что оформляется в виде SWOT-анализа. В свою очередь SWOT-анализ строится на базе PEST-анализа, где учитывается состояние экономики и даже политическая направленность страны, где функционирует данная компания.

Баланс является отражением финансового состояния на конкретную дату.

Отчет о прибылях и убытках вместе с отчетом о движении денежных средств показывает эффективность работы менеджмента компании, в отчете о прибылях и убытках видна прибыль от реализации, т.е. от операционной деятельности компании, а статьи прочие доходы и расходы показывают эффективность работы от участия в размещении денежных средств в иных мероприятиях.

В отчете о движении денежных средств видны направления использования денежных средств в разрезе видов деятельности.

Для внутренних пользователей финансовый анализ дает представление о «слабых» местах компании – это, как правило, это просроченная дебиторская задолженность, превышение периода погашения кредиторской задолженности над дебиторской, доминирование краткосрочных источников финансирования деятельности при возможности задействовать долгосрочные, производство продукции с низкой рентабельностью[16].

В ходе анализа выявляются все возможные риски для компании, для минимизации которых разрабатывается система управления ними, в качестве основного метода управления на первое место выходит их своевременное предупреждение. Эффективное управление финансовыми рисками, когда достигается поставленная цель – это минимизация влияния финансовых рисков на конечный результат, что возможно только при достаточно точной оценке риска [12].

Управление оборотными средствами (капиталом) предприятия

... производстве, готовую продукцию на складе предприятия расходы будущих периодов. Фонды обращения,, Денежные средства, Дебиторская задолженность быстрореализуемым активам Медленнореализуемыми оборотными средствами На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от ...

Конечно, оценка финансового риска заключается в сопоставлении уровня риска с уровнем его приемлемости. В качестве критерия с целью классификации выступает система параметров, индивидуальная для каждой компании. В качестве основных требований, что выдвигаются к риску относится именно достоверность, объективность заключений, приемлемая точность, совмещение как качественных, так и количественных оценок [13].

Менеджменту компании следует учесть, что величина заемного капитала, с одной стороны, это более дешевый капитал по стоимости, чем собственный, а, с другой стороны, более рискованный, т.к. есть четкий график погашения процентов и тела кредита, при нарушении которого в лучшем случае, будут штрафные санкции от банка, в худшем – судебный процесс.

Несомненно, считается по классике оптимальным соотношение именно 50%собственного и 50% заемного капитала, но подобное правило действует не для всех отраслей, также не во всех экономических ситуациях. Также есть понятие, что чем выше риск, тем выше прибыльность, но в условиях нестабильности экономики за подобный риск можно лишится компании, т.к. она станет убыточной.

Собственный капитал показывает способность компании к самофинансированию, чем больше в структуре капитала собственных денежных средств, тем выше такая способность у компании в наличие. В настоящее время компании стремятся увеличить долю собственного капитала в источниках формирования имущества компании с целью минимизации её рискованности, уменьшения заемных источников, которые часто приводят к уменьшению рентабельности собственного капитала.

В ситуации недостатка денежных средств для расширения деятельности, рассматривают возможность привлечения заемного капитала. Применение кредитных средств оправдано тогда, когда подобные мероприятие повышают рентабельность всего капитала. Если общий результат улучшился после привлечения заемных средств, достигнуты поставленные цели, то можно судить об эффективном использовании привлеченных заемных средств.

Для приобретения основных средств компания прибегает к долгосрочному кредитованию, для увеличения оборотных средств, целесообразнее, применять краткосрочные кредиты.

Краткосрочная задолженность для любой компании является наиболее рискованной, здесь важно четко понимать её структуру и оптимизировать по мере возможности, что является задачами менеджмента. Иногда в процессе расчета показателей оборачиваемости выясняется, что сроки у компании по кредиторской задолженности наступают раньше, чем сроки погашения по дебиторской задолженности, что в результате как минимум при сохранении подобной тенденции длительный период приводит к снижению рентабельности собственного капитала, т.к. компании вынуждена прибегать к краткосрочным кредитам, как максимум может привести к её банкротству.

Менеджмент разрабатывает мероприятия для избегания ситуаций, когда компания вынуждена использовать краткосрочные кредитные денежные средства [11,14]:

1. Активно проводить работу с поставщиками материалов и сырья с целью увеличения отсрочки;

2. Привлекать новых поставщиков сырья и материалов, если старые не увеличивают отсрочку платежей. При этом важно понимать, что необходимо искать поставщиков не обязательно с оптимальным сочетанием именно низкой цены и качества продукции, а именно с большей отсрочкой платежа, ведь добиться более низкой цены можно и у теперешних поставщиков с учетом оплаты счета сразу, где будет внушительный объём закупки, но подобное не всегда целесообразно, иногда осуществляют просчеты всех выгод в обеих ситуациях.

3. Четко рассчитывать оптимальную стоимость партии, т.к. у компании есть логистические в виде хранения сырья и материалов на складе, аренды склада, его охраны, в процессе хранения материальные ценности могут быть испорчены или украдены.

Теперь рассмотрим взаимосвязь анализа имущества компании и управление ним.

В первую очередь необходимо уделить внимание внеоборотным активам. Как правило, основные средства есть у подавляющего большинства компаний, в виде исключения можно привести торговые, которые арендуют оборудованный склад и офис.

В результате анализа стоит проанализировать эффективность использования основных средств. В случае наличия свободных площадей – их стоит сдавать в аренду, что обеспечит дополнительный доход. В настоящее время компании не консервируют основные средства – они их реализуют в виду эры быстро научно-технического прогресса оборудование достаточно быстро становится морально устаревшим, уступает по производительной мощности новому. Таким образом, увеличивается фондоотдача основных средств.

Подавляющее большинство компаний имеет в наличие запасы, в которых происходит «заморозка» денежных средств, поэтому в ходе анализа запасов, необходимо уделить внимание отсутствию «неликвидной» продукции, при её наличие постараться реализовать её. Рост запасов всегда должен быть оправдан. Компании с целью избегания «заморозки» денежных средств, снижения стоимости закупок перешли на закупки оптимальными партиями продукции и тендерной системе, таким образом, снижая стоимость сырья и материалов, а также товаров, поступающих на склад[15].

С целью оптимизации запасов, в некоторых компаниях внедряется система Just-in-time, которая позволяет снизить складские затраты, ускорить оборачиваемость запасов. Технология построения организации логистического процесса, которая дает возможность обеспечивать необходимым объемом материалов незавершенное производство, а также объем готовой продукции исключительно в необходимом количестве. Точно к назначенному месту и сроку. Это очень важно в трудные и сложные времена для предприятий. т.к. подобная система позволяет бесперебойно осуществлять свою деятельность при наличии или задействии минимального количество ресурсов компании.

Что касается дебиторской задолженности, то первое с чего начинается её анализ — это выявление безнадежной дебиторской задолженности, которая выступает в качестве «проблемной» статьи, далее выявление просроченной дебиторской задолженности, относительно которой разрабатывается комплекс мероприятий со стороны менеджмента. Если в ходе анализа выявлен рост дебиторской задолженности, то при этом выявляются факторы подобного увеличения, разрабатывается комплекс мероприятий по управлению ней. Например, предоставление скидки в размере 1% при оплате по факту отгрузки, введения пункта о штрафных санкциях в договора в случае просрочки платежа по обязательствам перед компанией. Подобные мероприятия позволяют улучшить абсолютную ликвидность компании, увеличивают оборачиваемость дебиторской задолженности за период.

Что касается денежных средств на счетах, есть установленные рекомендуемые значения относительно абсолютной ликвидности, в случае если показатель у компании меньше, то, как правило, у неё дефицит денежных средств, который может привести к неспособности со стороны компании расплатиться по срочным обязательствам. Если выше подобного показателя, то свидетельствует о неэффективном использовании денежных средств, т.к. их можно разместить в краткосрочные ценные бумаги или же на депозит, что принесет компании дополнительную прибыль.

Анализ выручки осуществляется по основным направлениям в компании, с целью выявления основного доходного направления, которое имеет наибольший вес в данной статье. Рост выручки, с одной стороны позитивная тенденция, но необходимо еще и проанализировать её в разрезе покупателей и условий работы с ними, на предмет своевременности и в полном объеме взаиморасчетов с ними, проанализировать историю «проблемных» контрагентов, возможно проще отказаться от работы с ними, учитывая валютные риски и наличие инфляции в экономике.

Анализ себестоимости проводится также в разрезе направлений деятельности компаний. В ходе её анализа необходимо учитывать эффект от модернизации и капитального ремонта основных средств на предмет уменьшения производственного брака, анализировать стоимость сырья и т.д.

Валовый доход – это первая итоговая, которая формирует представление об эффективности направлений деятельности компании. Важно, чтобы данная величина была положительной, в противном случае бизнес не способен покрыть свою себестоимость. В настоящее анализ валового дохода осуществляется в разрезе направлений деятельности с целью выявления факторов, которые мешают им успешно развиваться, при необходимости разработать комплекс мероприятий с целью улучшения их деятельности или же ликвидировать их с целью улучшения общего результата компании. Рост валового дохода от периода к периоду показывает, что эффективность компании увеличивается, что все ранее принятые управленческие решения были правильными.

Анализ управленческих и коммерческих затрат требует пристального внимания, как по компонентам, так и изменения между периодами. Если уменьшились – это позитивно, с одной стороны, с другой стороны, это может свидетельствовать о недовыполнении плана и отсутствии бонусов за его выполнение у управленческого персонала. Может быть уменьшение расходов на рекламу, но это также не всегда в плюс для компании.

Что касается группы коэффициентов ликвидности, то их рост, с одной стороны. позитивная тенденция, но далеко не всегда свидетельствует об эффективности управления. Так, чрезмерный рост коэффициента абсолютной ликвидности, свидетельствует об неэффективном управлении денежными средствами, о недополученных компанией дополнительных доходах, например, в виде процентов по депозитам. Рост текущей ликвидности может свидетельствовать о чрезмерном росте дебиторской задолженности, о неэффективном управлении её, где может быть, как просроченная дебиторская задолженность, так и безнадежная.

Что касается группы коэффициентов финансовой устойчивости, то здесь можно судить о рискованности бизнеса. Чем выше доля заемного капитала – тем рискованнее бизнес. Необходимо обратить внимание на величину прибыли, если с ростом коэффициента зависимости, финансовый результат улучшается у компании, то имеет место оправданное привлечение заемного капитала.

Анализируя группу деловой репутации, стоит обратить, чтобы при росте коэффициента кредиторской задолженности, происходил рост коэффициента дебиторской задолженности. Важно, чтобы продолжительность цикла дебиторской задолженности был меньше, чем по кредиторской, иначе «вымываются» денежные средства с компании, возникают краткосрочные кредиты, что приводит обычно к уменьшению рентабельности собственного капитала. В данном случае важно правильное управление как дебиторской, так и кредиторской задолженностями.

Анализируя группу рентабельности, в первую очередь, необходимо обращать внимание, чтобы рентабельность продаж была на уровне не ниже предыдущего. Но самым важным показателем является рентабельность собственного капитала, но, если происходит рост его необходимо понимать почему, возможно были объявлены дивиденды, соответственно, величина собственного капитала уменьшилась, а поэтому возросла его рентабельность.

В целом анализ финансовой отчетности направлен не только на получение контрольных показателей, а на выявление факторов, которые привели к полученному результату. Он дает количественную оценку качества принятых решений в стоимостном выражении.

На основании анализа финансовой отчетности составляются бюджеты компании на следующий год, разрабатывается система мотивации и штрафов для персонала, делаются прогнозы относительно перспектив компании, выявленные «слабые» места подлежат рассмотрению и требуют комплекса мероприятий по ним от менеджмента компании, а при необходимости и самих её владельцев.

Для оценки финансового состояния компании Общество с ограниченной ответственностью «Национальная грибная компания Кашира» использованы данные баланса, отчета о финансовых результатах и дополнительные сведения. В отчете рассматривается 3 периода (с 31.12.2015 г. по 31.12.2016 г.).

В основе выводов – сравнение базового (31.12.2015 г.) и отчетного (31.12.2016 г.) периодов.

Основные выводы:

1. Платежеспособность

Платежеспособность компании Общество с ограниченной ответственностью «Национальная грибная компания Кашира»

![]() 2. Периоды существенного ухудшения

2. Периоды существенного ухудшения

За все время исследования обнаружен один период существенного ухудшения платежеспособности компании: 31.12.2016 г.

![]() 3. Финансовая устойчивость

3. Финансовая устойчивость

У компании на отчетную дату не все показатели финансовой устойчивости в норме. Стоит пересмотреть кредитную политику, регламент управления дебиторской задолженностью и принять меры по сокращению обязательств.

![]() 4. Чистые активы

4. Чистые активы

Сумма чистых активов 1513960,00 тыс. руб. Это выше уставного капитала (60000 тыс. руб.).

![]() 5. Вероятность банкротства

5. Вероятность банкротства

У компании серьезные проблемы с погашением обязательств.

![]() 6. Деловая активность

6. Деловая активность

Чистый цикл компании 43 дн.

![]() 7. Рентабельность

7. Рентабельность

В отчетном периоде рентабельность продаж компании равна 42,85% при средней по отрасли 9,00%.

Рентабельность активов составляет 15,65%, средняя по отрасли 3,60%.

Нет оснований включать компанию в план выездных налоговых проверок из-за ее рентабельности.

![]() 8. Анализ безубыточности

8. Анализ безубыточности

Основные показатели:

- безубыточный объем продаж – 260379,09 тыс. руб.

- запас прочности компании – 69,49% от объема продаж.

Это означает, что на столько процентов компания может сократить объем реализации, избежав убытков.

![]() 9. Ключевые активы компании

9. Ключевые активы компании

Имущество компании:

- основные средства – 75,87%

- краткосрочная дебиторская задолженность – 12,40%

![]() 10. Основные источники финансирования

10. Основные источники финансирования

Пассивы компании:

- переоценка внеоборотных активов – 60,15%

- долгосрочные заемные средства – 18,42%

- нераспределенная прибыль – 12,64%

![]() 11. Финансовые результаты

11. Финансовые результаты

Финансовые результаты:

- чистая прибыль – 307819 тыс. руб.

- прибыль от продаж – 255521 тыс. руб.

- объем продаж – 853528 тыс. руб.

- себестоимость – 485839 тыс. руб.

- коммерческие расходы – 96758 тыс. руб.

- управленческие расходы – 15410 тыс. руб.

Анализ платежеспособности осуществляется на основании финансовой отчётности компании, расчет показатель выполнен в таблице 1.

Таблица 1. Показатели платежеспособности

|

Показатель платеже-способности |

31.12. 2015 г. (базо-вый период) |

31.12. 2016 г. (отчет-ный период) |

Темп изме-нения показа-теля, % |

Норма-тивные зна-чения, ед. |

Трактование показателя |

|

Коэффициент абсолютной ликвидности |

0,10 |

0,76 |

660,00 |

Не ниже 0,2 |

Отражает ту часть кратко-срочных обязательств компании, которая может быть погашена немедленно за счет наиболее лик-видных активов (денежных средств и их эквивалентов) |

|

Коэффициент текущей ликвидности (покрытия) |

0,10 |

0,76 |

660,00 |

От 1,5 до 2 |

Характеризует обеспечен-ность компании оборотными средствами, необходимыми для своевременного погашения текущих обязательств. Отражает способность погашать краткосрочные обязательства только за счет оборотных активов |

|

Показатель обеспечен-ности обязательств компании активами |

3,64 |

3,46 |

-4,95 |

Не менее 1 |

Показывает долю активов, которая приходится на единицу долга |

|

Степень платеже-способности по текущим обязательст-вам |

4,72 |

1,55 |

-67,16 |

Не более 6 |

Период, в течение которого можно погасить текущую задолженность перед креди-торами за счет вы-ручки. Чем ниже этот показатель, тем быстрее ком-пания сможет расплатиться с долгами |

Что касается анализа динамики показателей платежеспособности, представлен в таблице 2.

Таблица 2. Динамика показателей платежеспособности

|

Показатель платежеспособности |

31.12.2014 г. |

31.12.2015 г. (базовый период) |

31.12.2016 г. (отчетный период) |

Нормативные значения, ед. |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,10 |

0,76 |

Не ниже 0,2 |

|

Коэффициент текущей ликвидности (покрытия) |

0,05 |

0,10 |

0,76 |

От 1,5 до 2 |

|

Показатель обеспеченности обязательств компании активами |

3,53 |

3,64 |

3,46 |

Не менее 1 |

|

Степень платежеспособности по текущим обязательствам |

0,00 |

4,72 |

1,55 |

Не более 6 |

Коэффициент абсолютной ликвидности 0,76 (на 31.12.2016 г.).

Это выше допустимого минимума. Компания может погасить сразу свыше 20% текущих обязательств. Изменение абсолютной ликвидности 660,00%, показатель увеличился по сравнению со значением на 31.12.2015 г., когда составлял 0,10 (ниже нормы).

Текущая ликвидность 0,76 (на 31.12.2016 г.).

Компания не может погашать краткосрочные обязательства за счет оборотных активов. Изменение текущей ликвидности 660,00%. По сравнению с базовым периодом показатель увеличился. На 31.12.2015 г. коэффициент составил 0,10 (ниже нормы).

Показатель обеспеченности обязательств компании активами на 31.12.2016 г. составляет 3,46. Это выше норматива. У компании не сбалансированы источники финансирования. Избыток собственных средств. По сравнению с 31.12.2015 г. он снизился (на -4,95%).

Тогда показатель был 3,64 (больше нормы).

Степень платежеспособности по текущим обязательствам по состоянию на 31.12.2016 г. 1,55. Компания может своевременно погасить текущие обязательства за счет собственной выручки. Платежеспособность на приемлемом уровне. На 31.12.2015 г. 4,72 (в норме).

В общем, темп изменения этого показателя -67,16% – тенденция положительная.

В ходе анализа деятельности компании на основании финансовой отчётности, был выявлен один период существенного ухудшения платежеспособности компании: 31.12.2016 г.

В обозначенном периоде были крупные сделки, в результате вни повлекли резкие колебания платежеспособности компании и привели к заметному ухудшению ее имущественного положения. В качестве примера стоит указать сделки по приобретению (реализации) имущества, получению существенных займов.

Оценка прогнозной платежеспособности компании основана на значениях коэффициентов утраты или восстановления платежеспособности.

Показатель утраты платежеспособности рассчитывается, если в пределах нормы коэффициенты:

- текущей ликвидности (2);

- обеспеченности собственными оборотными средствами (не меньше 0,1).

Индикатор восстановления платежеспособности вычисляется, если коэффициент текущей ликвидности и коэффициент покрытия оборотных средств собственными источниками не соответствуют норме (таблица 3).

Таблица 3. Прогнозная оценка платежеспособности компании

|

Показатель платежеспособности |

31.12.2016 г. (отчетный период) |

Нормативные значения, ед. |

Сравнение с нормативом |

|

Коэффициент текущей ликвидности |

0,76 |

2 |

Ниже допустимого значения |

|

Коэффициент обеспеченности собственными оборотными средствами |

-0,12 |

Не менее 0,1 |

Ниже допустимого значения |

|

Коэффициент восстановления платежеспособности |

0,55 |

Не менее 1 |

Ниже допустимого значения |

У компании сразу два показателя (текущей ликвидности и обеспеченности собственными оборотными средствами) на отчетную дату ниже допустимых значений, поэтому дополнительно рассчитан коэффициент восстановления платежеспособности. Этот индикатор прогнозный. Он позволяет оценить платежеспособность компании в предстоящие шесть месяцев (при условии сохранения значений текущей ликвидности и обеспеченности собственными средствами).

Его фактическое значение на отчетную дату 0,55. Это означает, что в течение шести месяцев компания не сможет повысить платежеспособность.

Анализ финансовой устойчивости компании характеризует сбалансированность ее источников финансирования (таблица 4):

- хватает ли средств для бесперебойной деятельности;

- может ли компания обслуживать полученные займы и кредиты.

Таблица 4. Расчет показателей финансовой устойчивости

|

Показатель |

31.12. 2015 г. (базо-вый период) |

31.12. 2016 г. (отчет-ный период) |

Темп изме-нения показа-теля, % |

Норма-тивные значения, ед. |

О чем говорит показатель |

|

Коэффициент автономии (финансовой зависимости) |

0,74 |

0,76 |

2,70 |

Больше 0,5 |

Отражает долю активов компании, обеспеченных собственными средствами |

|

Коэффициент отношения заемных и собственных средств (финансовый рычаг) |

0,34 |

0,31 |

-8,82 |

Меньше 1 |

Показывает, сколько заемных средств приходится на единицу собственного капитала. Отражает структуру капитала |

|

Коэффициент соотношения мобильных и иммобилизованных средств |

0,09 |

0,27 |

200,00 |

Больше 0,1 (нор-матив для каждой компании индивидуален) |

Отражает, сколько оборот-ных активов приходится на каждый рубль внеоборот-ных активов. Показывает структуру имущества компании |

|

Коэффициент маневренности |

-0,03 |

0,21 |

800,00 |

Не менее 0,5 |

Показывает, какая часть собственного оборотного капитала используется (находится в обороте) |

|

Коэффициент обеспеченности собственными оборотными средствами |

-2,22 |

-0,12 |

94,59 |

Не менее 0,1 |

Отражает, достаточно ли у компании собственных обо-ротных средств для ведения деятельности или исполь-зуются только заемные |

|

Доля дебиторской задолженности в активах |

0,05 |

0,12 |

140,00 |

От 0,3 до 0,7 |

Показывает, сколько дебиторской задолженности приходится на одну денежную единицу актива |

|

Коэффициент долгосрочно привлеченных заемных средств |

0,18 |

0,20 |

11,11 |

Не более 0,5 |

Отражает долю источников финансирования внеоборот-ных активов, которая при-ходится на долгосрочные обязательства |

|

Доля просроченной кредиторской задолженности в пассивах |

0,00 |

0,00 |

0,00 |

0 |

Показывает долю просро-ченной кредиторской задолженности в валюте баланса (совокупных пассивах) |

Что касается динамики показателей финансовой устойчивости, то она представлена в таблице 5.

Таблица 5. Динамика показателей финансовой устойчивости

|

Показатель финансовой устойчивости |

31.12. 2014 г. |

31.12. 2015 г. (базовый период) |

31.12. 2016 г. (отчетный период) |

Нормативные значения |

|

Коэффициент автономии (финансовой зависимости) |

0,74 |

0,74 |

0,76 |

Больше 0,5 |

|

Коэффициент отношения заемных и собственных средств (финансовый рычаг) |

0,35 |

0,34 |

0,31 |

Меньше 1 |

|

Коэффициент соотношения мобильных и иммобилизованных средств |

0,11 |

0,09 |

0,27 |

Больше 0,1 (норматив определяется для каждой компании индивидуально) |

|

Коэффициент маневренности |

-0,06 |

-0,03 |

0,21 |

Не менее 0,5 |

|

Коэффициент обеспеченности собственными оборотными средствами |

-1,67 |

-2,22 |

-0,12 |

Не менее 0,1 |

|

Доля дебиторской задолженности в активах |

0,05 |

0,05 |

0,12 |

От 0,3 до 0,7 |

|

Коэффициент долгосрочно привлеченных заемных средств |

0,14 |

0,18 |

0,20 |

Не более 0,5 |

|

Доля просроченной кредиторской задолженности в пассивах |

0,00 |

0,00 |

0,00 |

0 |

Коэффициент автономии (финансовой зависимости) 0,76 (на 31.12.2016 г.).

Доля активов компании, обеспеченных собственными средствами свыше 50%. Изменение коэффициента 2,70%. Показатель увеличился по сравнению со значением на 31.12.2015 г., когда он составлял 0,74 (в пределах нормы).

Коэффициент отношения заемных и собственных средств (финансовый рычаг) на 31.12.2016 г. равен 0,31. Это допустимое значение. Компания не зависит от заемных средств. Темп его изменения -8,82% – показатель сократился. На 31.12.2015 г. он составлял 0,34 (в пределах нормы).

Соотношение мобильных и иммобилизованных средств 0,27 (на 31.12.2016 г.).

У компании большая сумма средств вложена во внеоборотные активы. По сравнению со значением на 31.12.2015 г. показатель увеличился (200,00%).

На 31.12.2015 г. он составлял 0,09 (преобладали внеоборотные активы).

Коэффициент маневренности 0,21 (на 31.12.2016 г.).

Компании не хватает собственных средств, занятых в обороте. Изменение коэффициента 800,00% – показатель вырос. На 31.12.2015 г. он составлял -0,03 (недостаток собственных средств в мобильной форме).

Обеспеченность собственными оборотными средствами на 31.12.2016 г. составила -0,12. У компании нет собственных оборотных средств. Темп изменения этого показателя 94,59%. По сравнению со значением на 31.12.2015 г. обеспеченность собственными оборотными средствами увеличилась. На 31.12.2015 г. показатель -2,22 (ниже нормы).

Доля дебиторской задолженности в активах на 31.12.2016 г. 0,12%. Компания не отвлекает деньги из оборота для финансирования дебиторской задолженности. Изменение доли дебиторской задолженности 140,00%. Относительно значения на 31.12.2015 г. этот индикатор увеличился. На 31.12.2015 г. доля этой задолженности составляла 0,05 (отсутствие дебиторской задолженности).

Коэффициент долгосрочно привлеченных заемных средств на 31.12.2016 г. составляет 0,20. Это в допустимом диапазоне. У компании нет серьезной зависимости от долгосрочных кредитов и займов. Финансовое положение устойчивое. По сравнению со значением на 31.12.2015 г. показатель увеличился (11,11%).

На 31.12.2015 г. коэффициент составил 0,18 (ниже нормы).

Доля просроченной кредиторской задолженности в пассивах 0,00 (на 31.12.2016 г.).

У компании нет просроченных долгов. Темп изменения просроченной кредиторской задолженности 0,00% – показатель остался на прежнем уровне. На 31.12.2015 г. доля этой задолженности в норме (0,00).

У компании на отчетную дату не все показатели финансовой устойчивости в норме. Стоит пересмотреть кредитную политику, регламент управления дебиторской задолженностью и принять меры по сокращению обязательств.

Таблица 6. Оценка изменений показателей деловой активности, дн.

|

Показатель |

31.12. 2015 г. |

31.12. 2016 г. |

Темп изме-нения пока-зателя, % |

Среднее значение показа-теля за период исследо-вания, дн. |

О чем говорит показатель |

|

Период оборота материальных запасов |

39 |

28 |

-28 |

22 |

Количество дней, за которое полностью обновляются материальные запасы компании |

|

Период оборота дебиторской задолженности |

60 |

70 |

17 |

43 |

Количество дней, в течение которых дебиторская задолженность остается неоплаченной |

|

Период оборота прочих оборотных активов |

2 |

0 |

-100 |

1 |

Количество дней, за которые прочие оборотные активы полностью обновятся |

|

Период оборота кредиторской задолженности |

142 |

56 |

-61 |

66 |

Количество дней, в течение которых обязательства перед контрагентами остаются неоплаченными |

|

Период оборота прочих краткосрочных обязательств |

0 |

0 |

0 |

0 |

Период, в течение которого прочие краткосрочные обязательства компании остаются неоплаченными |

|

Затратный цикл |

101 |

98 |

-3 |

66 |

Период оборота (в днях) мате-риальных запасов, дебиторской задолженности и прочих оборотных активов. Чем выше затратный цикл, тем больше у компании потребность в финансировании производственного процесса |

|

Кредитный цикл |

142 |

56 |

-61 |

66 |

Период оборота (в днях) кре-диторской задолженности и прочих краткосрочных обяза-тельств. Чем больше кредитный цикл, тем эффективнее предприятие использует воз-можность финансирования те-кущей деятельности за счет непосредственных участников производственного процесса |

|

Чистый цикл |

-41 |

43 |

205 |

1 |

Разница между затратным и кредитным циклом. Если она отрицательная, производст-венный процесс финансируется за счет поставщиков и покупателей (кредиторской задолженности). Если она положительная, производст-венный процесс финансируется за счет собственных средств и (или) кредитов |

Что касается анализа динамики показателей деловой активности, то она представлена в таблице 7.

Таблица 7. Динамика показателей деловой активности, дн.

|

Показатель деловой активности |

31.12. 2015 г. (базовый период) |

31.12. 2016 г. (отчетный период) |

Среднее значение показателя за период исследования, дн. |

|

Период оборота материальных запасов |

39 |

28 |

22 |

|

Период оборота дебиторской задолженности |

60 |

70 |

43 |

|

Период оборота прочих оборотных активов |

2 |

0 |

1 |

|

Период оборота кредиторской задолженности |

142 |

56 |

66 |

|

Период оборота прочих краткосрочных обязательств |

0 |

0 |

0 |

|

Затратный цикл |

101 |

98 |

66 |

|

Кредитный цикл |

142 |

56 |

66 |

|

Чистый цикл |

-41 |

43 |

1 |

Период оборота материальных запасов по состоянию на 31.12.2016 г. 28 дн. Это выше среднего. В отчетном периоде материальные запасы обновлялись медленнее, чем обычно. Компания Общество с ограниченной ответственностью «Национальная грибная компания Кашира» распоряжалась этими активами менее эффективно. Изменение периода оборота -28,21%. По сравнению со значением на 31.12.2015 г. показатель сократился. На 31.12.2015 г. оборот запасов длился 39 дн. (дольше среднего).

Период оборота дебиторской задолженности 70 дн. (на 31.12.2016 г.).

Это дольше, чем в других периодах. Контрагенты задерживали оплату по своим обязательствам перед компанией на более длительный срок. Компании стоит ужесточить порядок взыскания дебиторской задолженности и пересмотреть условия отсрочки платежа. Относительно значения на 31.12.2015 г. продолжительность оборота этой задолженности увеличилась (темп изменения 16,67%).

На 31.12.2015 г. оборот дебиторки длился 60 дн. (дольше среднего).

Период оборота прочих оборотных активов на 31.12.2016 г. 0 дн. Это меньше среднего. Прочие оборотные активы в отчетном периоде обновлялись быстрее, чем в других периодах. По сравнению со значением на 31.12.2015 г. этот показатель сократился (темп изменения -100,00%).

На 31.12.2015 г. он составил 2 дн. (выше среднего).

Период оборота кредиторской задолженности 56 дн. (на 31.12.2016 г.).

Это меньше среднего. Компания Общество с ограниченной ответственностью «Национальная грибная компания Кашира» быстрее обычного расплачивалась с поставщиками и подрядчиками в отчетном периоде. Изменение периода оборота задолженности -60,56% – показатель сократился. На 31.12.2015 г. оборот кредиторки длился 142 дн. (дольше среднего).

Период оборота прочих краткосрочных обязательств на 31.12.2016 г. составил 0 дн. Это соответствует среднему. Компания оплачивала прочие краткосрочные обязательства в те же сроки, что и в большинстве других периодов. Изменение периода оборота этих обязательств 0,00%. По сравнению со значением на 31.12.2015 г. показатель не изменился. На 31.12.2015 г. период оборота прочих краткосрочных долгов длился 0 дн. (в пределах среднего).

Затратный цикл 98 дн. (на 31.12.2016 г.).

В отчетном периоде он продолжительнее, чем в других. Это может быть из-за более медленного обновления материальных запасов и прочих оборотных активов и (или) длительной неоплаты дебиторской задолженности. Относительно значения на 31.12.2015 г. этот индикатор сократился (темп изменения -2,97%).

На 31.12.2015 г. он составил 101 дн. (выше среднего).

Кредитный цикл 56 дн. (на 31.12.2016 г.).

Это ниже среднего. В отчетном периоде компания оплачивала обязательства перед поставщиками и подрядчиками быстрее, чем обычно. По сравнению со значением на 31.12.2015 г. продолжительность кредитного цикла сократилась (-60,56%).

На 31.12.2015 г. он составил 142 дн. (выше среднего).

Чистый цикл 43 дн. (на 31.12.2016 г.).

Показатель больше, чем в предыдущих периодах. Это может быть вызвано более медленным обновлением материальных запасов и прочих оборотных активов и (или) длительной неоплатой дебиторской задолженности. А также же более быстрым погашением кредиторской задолженности, чем в других периодах. Или же всеми указанными факторами одновременно. Изменение чистого цикла 204,88% – показатель увеличился. В базовом периоде (на 31.12.2015 г.) чистый цикл длился -41 дн. (был меньше среднего значения).

Оценка деловой активности показала, что на последнюю отчетную дату чистый цикл работы компании 43,00 дн. Скорость оборота активов ниже, чем скорость оборота кредиторской задолженности и прочих краткосрочных обязательств. Основная деятельность компании финансируется за счет собственного капитала и (или) кредитов. А не за счет участников производственного процесса. Это приводит к удорожанию последнего. Чтобы этого избежать, необходимо ужесточить порядок взыскания дебиторской задолженности, сократить до минимума отсрочку платежа контрагентам. Стоит усилить контроль движения материальных запасов, пересмотреть порядок их учета. При необходимости скорректировать их нормативы, алгоритм списания и пр.

Анализ эффективности деятельности компании включает оценку девяти видов рентабельности (таблица 8).

Таблица 8. Оценка изменений показателей рентабельности, %

|

Показатель |

31.12. 2015 г. (базовый период) |

31.12. 2016 г. (отчетный период) |

Темп изменения показателя, % |

О чем говорит показатель |

|

Рентабельность продаж |

15,79 |

42,85 |

171,37 |

Доля прибыли, которую принес каждый рубль затрат, связанных с реализацией продукции |

|

Рентабельность собственного капитала |

-1,24 |

20,32 |

1738,71 |

Доля прибыли, полученная на рубль стоимости собственного капитала |

|

Рентабельность акционерного капитала |

-25,16 |

514,44 |

2144,67 |

Доля прибыли, полученная на рубль стоимости акционерного капитала |

|

Рентабельность оборотных активов |

-12,54 |

110,58 |

981,82 |

Доля чистой прибыли, которая приходится на один рубль оборотных средств компании |

|

Рентабельность производственных фондов |

-1,15 |

20,09 |

1846,96 |

Доля прибыли на рубль стои-мости основных средств, участ-вующих в производстве продук-ции (основной деятельности) |

|

Рентабельность всех активов |

-0,89 |

15,65 |

1858,43 |

Доля прибыли на рубль стои-мости имущества компании |

|

Рентабельность финансовых вложений |

2,89 |

1,73 |

-40,14 |

Доля прибыли на рубль финансовых вложений |

|

Рентабельность основной деятельности |

-4,66 |

64,32 |

1480,26 |

Доля прибыли до налогообло-жения, которую дает каждый рубль затрат |

|

Рентабельность производства |

27,42 |

75,89 |

176,77 |

Доля валовой прибыли, кото-рую дает каждый рубль затрат на производство и реализацию продукции (услуг) |

Что касается динамики показателей рентабельности, то она представлена в таблице 9.

Таблица 9. Динамика показателей рентабельности, %

|

Показатель рентабельности |

31.12.2015 г. (базовый период) |

31.12.2016 г. (отчетный период) |

|

Рентабельность продаж |

15,79 |

42,85 |

|

Рентабельность собственного капитала |

-1,24 |

20,32 |

|

Рентабельность акционерного капитала |

-25,16 |

514,44 |

|

Рентабельность оборотных активов |

-12,54 |

110,58 |

|

Рентабельность производственных фондов |

-1,15 |

20,09 |

|

Рентабельность всех активов |

-0,89 |

15,65 |

|

Рентабельность финансовых вложений |

2,89 |

1,73 |

|

Рентабельность основной деятельности |

-4,66 |

64,32 |

|

Рентабельность производства |

27,42 |

75,89 |

Рентабельность продаж 42,85% (на 31.12.2016 г.) при средней по отрасли 16,8%. Прибыль от продаж, которую компания получила с каждого рубля затрат, выше средней по отрасли. Такой показатель не станет основанием для налоговой проверки. Изменение рентабельности продаж 171,37% – показатель вырос. В базовом периоде (на 31.12.2015 г.) он составлял 15,79% (в пределах средней по отрасли).

Рентабельность активов 15,65 (на 31.12.2016 г.).

Рентабельность имущества компании в отчетном периоде выше средней по отрасли. Это не может стать основанием для налоговой проверки. Ее средняя величина по отрасли 6,8%. По сравнению с 31.12.2015 г. рентабельность имущества увеличилась (1858,43%).

На 31.12.2015 г. показатель составлял -0,89% (убыток).

Чтобы оценить риск выездной налоговой проверки используют предельно допустимые значения рентабельности продаж и имущества предприятия. Для компании Общество с ограниченной ответственностью «Национальная грибная компания Кашира» предельно допустимое значение рентабельности продаж в отрасли – 9,00%, а рентабельности активов – 3,60%. На отчетную дату фактическое значение рентабельности продаж 42,85%, а доходности активов – 15,65%. Оба показателя выше предельно допустимых значений. Нет оснований включать компанию в план выездных налоговых проверок из-за ее рентабельности.

Анализ включает оценку точки безубыточности и запаса прочности, а также маржинального дохода.

Таблица 10. Оценка изменений показателей безубыточности

|

Показатель безубыточности |

31.12. 2015 г. (базовый период) |

31.12. 2016 г. (отчетный период) |

Темп изменения показателя, % |

О чем говорит показатель |

|

Точка безубыточности, тыс. руб. |

146507,34 |

260379,09 |

77,72 |

Это объем производства и реализации продукции, при котором расходы будут компенсированы доходами |

|

Валовая маржа, тыс. руб. |

86071,00 |

367689,00 |

327,19 |

Эта разница между выручкой от реализации и переменными затратами компании |

|

Отклонение от точки безубыточности, тыс. руб. |

253455,66 |

593148,91 |

134,02 |

Это разница между выручкой от реализации и безубыточным объемом продаж (точкой безубыточности) |

|

Запас прочности по точке безубыточности, % |

63,37 |

69,49 |

9,66 |

Запас прочности показывает, на сколько должна снизиться выручка или объем реализации, чтобы предприятие оказалось в точке безубыточности |

Что касается динамики показателей безубыточности, то она представлена в таблице 11.

Таблица 11. Динамика показателей безубыточности

|

Показатель безубыточности |

31.12.2015 г. (базовый период) |

31.12.2016 г. (отчетный период) |

|

Точка безубыточности, тыс. руб. |

146507,34 |

260379,09 |

|

Валовая маржа, тыс. руб. |

86071,00 |

367689,00 |

|

Отклонение от точки безубыточности, тыс. руб. |

253455,66 |

593148,91 |

|

Запас прочности по точке безубыточности, % |

63,37 |

69,49 |

Точка безубыточности 260379,09 тыс. руб. (на 31.12.2016 г.).

У компании фактический объем продаж выше порогового значения. В отчетном периоде деятельность компании была прибыльной. Темп изменения объема продаж 77,72%. По сравнению со значением в базовом периоде (на 31.12.2015 г.) показатель увеличился. На 31.12.2015 г. он составлял 146507,34 тыс. руб. (ниже границы безубыточности).

Валовая маржа 367689,00 тыс. руб. (на 31.12.2016 г.).

Она покрывает постоянные затраты и дает дополнительную прибыль – значит, в отчетном периоде бизнес работал эффективно. По сравнению с 31.12.2015 г. ее сумма выросла (327,19%).

На 31.12.2015 г. валовая маржа 86071,00 тыс. руб. (покрывала с избытком постоянные затраты).

Отклонение от точки безубыточности или запас прочности в рублях на 31.12.2016 г. составляет 593148,91 тыс. руб. Показатель выше нуля. Компания в отчетном периоде за счет выручки покрыла не только все расходы, но и получила прибыль. По сравнению с 31.12.2015 г. показатель увеличился (134,02%).

На 31.12.2015 г. отклонение от безубыточного объема продаж 253455,66 тыс. руб. (получена прибыль).

Запас прочности по точке безубыточности 69,49% (на 31.12.2016 г.).

На столько можно снизить объем реализации без убытка для компании. Темп изменения запаса прочности 9,66% – показатель увеличился. На 31.12.2015 г. этот показатель составил 63,37% (можно было сократить объем продаж).

Анализ вероятности банкротства проведен на текущую дату на основании комплексной оценки шести индикаторов (таблица 12):

- показателя чистых активов;

- коэффициента восстановления (утраты) платежеспособности;

- показателя двухфакторной модели Альтмана;

- показателя банкротства на основании модели Таффлера;

- показателя банкротства на основании модели Лиса.

Таблица 12. Оценка вероятности банкротства

|

Показатель |

31.12. 2016 г. (отчетный период) |

Норма-тив, ед. |

Вероят-ность банк-ротства, % |

Влияние показа-теля на итоговую оценку (удель-ный вес), ед. |

О чем говорит показатель |

|

Чистые активы |

1513960,00 |

> 60000 |

Вероятность банкротства минимальна |

0,15 |

Это активы, которые останутся у компании после выплаты всех ее долгов. Это важный индикатор финансовой устойчивости компа-нии. Его отрицатель-ное значение на протяжении более чем трех месяцев свиде-тельствует о наличии признаков банкротства компании |

|

Коэффициент восстановле-ния платеже-способности |

0,76 |

> 1 |

Вероятность банкротства свыше 50% |

0,45 |

Показывает, сможет ли компания восстано-вить нормальную те-кущую ликвидность в течение шести месяцев после отчетной даты |

|

Показатель банкротства по двух-факторной модели Альтмана |

-1,19 |

> 0 |

Вероятность банкротства свыше 50% |

0,20 |

Показывает влияние двух индикаторов: текущей ликвидности и доли заемных средств в пассивах |

|

Показатель банкротства по модели Таффлера |

0,13 |

> 0,30 |

Вероятность банкротства свыше 50% |

0,10 |

Отражает влияние следующих четырех коэффициентов:

|

|

Показатель банкротства по модели Лиса |

0,02 |

> 0,037 |

Вероятность банкротства свыше 50% |

0,10 |

Показывает влияние следующих четырех коэффициентов:

|

Комплексная оценка имущественного положения компании на основании пяти индикаторов показала, что вероятность банкротства компании Общество с ограниченной ответственностью «Национальная грибная компания Кашира» свыше 50%. Финансово-хозяйственная деятельность компании нестабильна. Необходимы антикризисные меры.

Агрегированный баланс сформирован из однородных статей бухгалтерского баланса для удобства анализа (таблица 13)

Таблица 13. Оценка изменений показателей агрегированного баланса

|

Показатель |

31.12. 2015 г. (базовый период),тыс. руб. |

31.12. 2016 г. (отчетный период), тыс. руб. |

Темп изме-нения, % |

Изменение в абсо-лютном выраже-нии, тыс. руб. |

О чем говорит показатель |

|

Вне-оборотные активы |

1506010,0 |

1569066,0 |

4,19 |

63056,00 |

Труднореализуемое иму-щество, в т.ч. активы из первого раздела бухгал-терского баланса и дол-госрочная дебиторская задолженность |

|

Оборотные активы |

129912,00 |

428373,00 |

229,74 |

298461,00 |

Все оборотные средства компании без учета дол-госрочной дебиторской задолженности |

|

Запасы и затраты |

35572,00 |

96841,00 |

172,24 |

61269,00 |

Медленно реализуемые активы, в т. ч. запасы без учета товаров отгружен-ных, суммы НДС по при-обретенным ценностям |

|

Кратко-срочная дебиторская задолжен-ность |

0,00 |

0,00 |

0,00 |

0,00 |

Быстрореализуемые ак-тивы, в т.ч. дебиторская задолженность сроком погашения меньше года |

|

Денежные средства и краткосрочные финансовые вложения |

16080,00 |

83374,00 |

418,50 |

67294,00 |

Абсолютно ликвидные активы, в т. ч. денежные средства и краткосроч-ные финансовые вложения |

|

Прочие оборотные активы |

154,00 |

380,00 |

146,75 |

226,00 |

Прочие оборотные сред-ства (в т.ч.быстро и мед-ленно реализуемые активы) |

|

Баланс |

1635922,0 |

1997439,00 |

22,10 |

361517,00 |

Балансовая стоимость имущества компании |

|

Собственный капитал |

1217852,0 |

1519203,00 |

24,74 |

301351,00 |

Условно постоянные пас-сивы компании, в т.ч. сумма капитала и резер-вов, оценочных обяза-тельств и доходов будущих периодов |

|

Долгосрочные обязательства |

260835,0 |

368027,00 |

41,10 |

107192,0 |

Все обязательства сро-ком погашения свыше 12 месяцев без учета долго-срочных оценочных обязательств |

|

Займы и кредиты |

260835,0 |

368027,00 |

41,10 |

107192,0 |

Обязательства по зай-мам и кредитам сроком погашения свыше 12 месяцев |

|

Прочие долгосрочные пассивы |

0,00 |

0,00 |

0,00 |

0,00 |

Отложенные налоговые обязательства и прочие обязательства сроком погашения свыше 12 месяцев |

|

Краткосрочные обязательства |

157235,0 |

110209,00 |

-29,91 |

-47026,00 |

Все обязательства сро-ком погашения менее 12 месяцев без учета краткосрочных оце-ночных обязательств и доходов будущих периодов |

|

Займы и кредиты |

7490,00 |

0,00 |

-100,00 |

-7490,00 |

Среднесрочные обяза-тельства – это долги по займам и кредитам сро-ком погашения менее 12 месяцев |

|

Кредиторс-кая задолжен-ность |

149745,0 |

110209,00 |

-26,40 |

-39536,00 |

Наиболее срочные обя-зательства – это долги перед контрагентами, бюджетом, работниками компании сроком пога-шения менее 12 месяцев |

|

Прочие кратко-срочные пассивы |

0,00 |

0,00 |

0,00 |

0,00 |

Прочие среднесрочные обязательства – прочие пассивы сроком пога-шения менее 12 месяцев |

|

Баланс |

1635922,0 |

1997439,0 |

22,10 |

361517,0 |

Балансовая сумма обязательств компании |

Что касается динамики показателей агрегированного баланса, то она представлена в таблице 14.

Таблица 14. Динамика показателей агрегированного баланса

|

Показатель |

31.12. 2014 г. |

31.12. 2015 г. (базовый период), тыс. руб. |

31.12. 2016 г. (отчетный период), тыс. руб. |

|

Внеоборотные активы |

1037268,00 |

1506010,00 |

1569066,00 |

|

Оборотные активы |

110878,00 |

129912,00 |

428373,00 |

|

Запасы и затраты |

49708,00 |

35572,00 |

96841,00 |

|

Краткосрочная дебиторская задолженность |

0,00 |

0,00 |

0,00 |

|

Денежные средства и краткосрочные финансовые вложения |

3590,00 |

16080,00 |

83374,00 |

|

Прочие оборотные активы |

4493,00 |

154,00 |

380,00 |

|

Баланс |

1148146,00 |

1635922,00 |

1997439,00 |

|

Пассив |

|||

|

Собственный капитал |

851831,00 |

1217852,00 |

1519203,00 |

|

Долгосрочные обязательства |

134686,00 |

260835,00 |

368027,00 |

|

Займы и кредиты |

134686,00 |

260835,00 |

368027,00 |

|

Прочие долгосрочные пассивы |

0,00 |

0,00 |

0,00 |

|

Краткосрочные обязательства |

161629,00 |

157235,00 |

110209,00 |

|

Займы и кредиты |

100,00 |

7490,00 |

0,00 |

|

Кредиторская задолженность |

161529,00 |

149745,00 |

110209,00 |

|

Прочие краткосрочные пассивы |

0,00 |

0,00 |

0,00 |

|

Баланс |

1148146,00 |

1635922,00 |

1997439,00 |

Что касается анализа структуры, то она представлен в таблице 15 (Приложение 3).

Анализ баланса включает оценку структуры имущества компании и источников его формирования.

Структура имущества компании Общество с ограниченной ответственностью «Национальная грибная компания Кашира» на 31.12.2016 г.: 78,55% внеоборотных активов и 21,45% оборотных средств. По сравнению с базовым периодом (на 31.12.2015 г.) стоимость всех активов возросла на 22,10%, то есть на 361517,00 тыс. руб.

Стоимость имущества изменилась:

- из-за увеличения балансовой стоимости: финансовых вложений на 911,40%, краткосрочной дебиторской задолженности на 217,23%, запасов на 172,24%, прочих оборотных активов на 146,75%, прочих внеоборотных активов на 24,86%.

- из-за сокращения балансовой стоимости: денежных средств на 94,56%.

В отчетном периоде балансовая стоимость имущества ниже, чем ее среднее значение с 31.12.2015 г. по 31.12.2016 г. 1593835,67 тыс. руб.

Ключевые активы компании (доля свыше 10% в валюте баланса) в отчетном периоде:

- основные средства – 75,87%

- краткосрочная дебиторская задолженность – 12,40%

Структура пассивов компании ООО «Национальная грибная компания Кашира» на 31.12.2016 г.:

- 75,80% собственных средств;

- 18,42% долгосрочных обязательств;

- 5,78% краткосрочных обязательств.

Изменение совокупных пассивов 22,10 тыс. руб. (балансовая сумма возросла).

Стоимость пассивов изменилась:

- из-за увеличения балансовой стоимости: нераспределенной прибыли на 556,03%, краткосрочных оценочных обязательств на 70,50%, долгосрочных заемных средств на 41,10%.

- из-за сокращения балансовой стоимости: кредиторской задолженности на 26,40%, краткосрочных заемных средств на 100,00%.

Сумма собственных средств компании по сравнению с базовым периодом (на 31.12.2015 г.) увеличилась (24,63%).

На последнюю отчетную дату сумма финансирования компании за счет собственных средств выросла по сравнению со средним значением за период 31.12.2015 г. – 31.12.2016 г. (1192904,33 тыс. руб.).

На текущую дату основные источники финансирования компании (доля свыше 10% в пассиве баланса):

- переоценка внеоборотных активов – 60,15%

- долгосрочные заемные средства – 18,42%

- нераспределенная прибыль – 12,64%

Анализ стоимости чистых активов включает оценку имущества, которое останется у компании после выплаты всех ее долгов. Это важный индикатор финансовой устойчивости. Его отрицательное значение на протяжении более чем трех месяцев свидетельствует о наличии признаков банкротства компании (таблица 16).

Таблица 16. Оценка стоимости чистых активов

|

Статья баланса |

31.12.2015 г. (базовый период) |

31.12.2016 г. (отчетный период) |

Темп изменения, % |

Абсолютное изменение, тыс. руб. |

||

|

в тыс. руб. |

доля в иму-ществе, % |

в тыс. руб. |

доля в иму-ществе, % |

|||

|

Чистые активы |

1214777,0 |

74,26 |

1513 960,0 |

75,80 |

24,63 |

299 183,0 |

|

Уставный капитал |

60000 |

3,67 |

60000 |

3,00 |

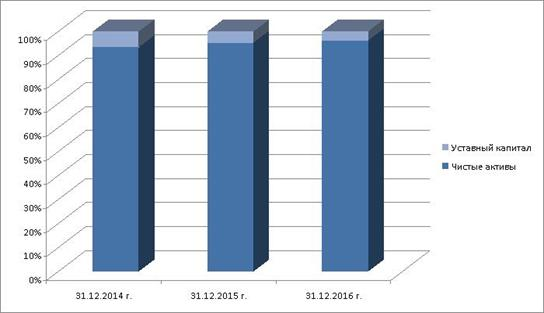

0,00 |

0,00 |

|

Превышение чистых активов над уставным капиталом |

1154777,0 |

70,59 |

1453 960,0 |

72,80 |

24,63 |

299 183,0 |

В текущем периоде (на 31.12.2016 г.) сумма чистых активов 1513960,00 тыс. руб. Это выше уставного капитала (60000 тыс. руб.).

Можно принять решение о распределении прибыли между собственниками компании. И приобрести у одного из собственников долю в уставном капитале. На следующем графике отражена динамика чистых активов и уставного капитала компании ООО «Национальная грибная компания Кашира» с 31.12.2014 г. по 31.12.2016 г.

На рис.2.1 отображено соотношение уставного капитала и чистых активов на все отчетные даты за исследуемый период.

Рис.2.1. Динамика чистых активов и уставного капитала компании

Анализ включает оценку ключевых показателей отчета о финансовых результатах компании (таблица 17).

Таблица 17. Оценка финансовых результатов компании

|

Статья баланса |

Код строки |

31.12. 2015 г. (базовый период), тыс. руб. |

Среднее зна-чение за период и-сследования (31.12. 2014 г. – 31.12. 2016 г.) |

31.12. 2016 г. (отчетный период), тыс. руб. |

Темп изме-нения, % |

Абсо-лютное изме-нение, тыс. руб. |

|

Выручка от продажи товаров, продукции, работ, услуг |

2110 |

399963 |

417830,33 |

853528 |

113,40 |

453565,0 |

|

Себестоимость продаж |

2120 |

-313892 |

-266577,00 |

-485839 |

54,78 |

171 947,0 |

|

Валовая прибыль (убыток) |

2100 |

86071 |

151253,33 |

367689 |

327,19 |

281618,0 |

|

Коммерческие расходы |

2210 |

-16967 |

-37908,33 |

-96758 |

-470,27 |

79791,0 |

|

Управленческие расходы |

2220 |

-14561 |

-9990,33 |

-15410 |

-5,83 |

849,00 |

|

Прибыль (убыток) от продаж |

2200 |

54543 |

103354,67 |

255521 |

368,48 |

200978,0 |

|

Доходы от участия в других организациях |

2310 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

Проценты к получению |

2320 |

153 |

312,33 |

784 |

412,42 |

631,00 |

|

Проценты к уплате |

2330 |

-10788 |

-7953,00 |

-13071 |

-21,16 |

2283,00 |

|

Прочие доходы |

2340 |

196879 |

120542,67 |

164749 |

-16,32 |

32 130,0 |

|

Прочие расходы |

2350 |

-255404 |

-117242,33 |

-96323 |

62,29 |

159081,0 |

|

Прибыль (убыток) до налогообложения |

2300 |

-14617 |

99014,33 |

311660 |

2232,17 |

326277,0 |

|

EBIT (прибыль до уплаты процентов и налогов) |

2300 + 2330 |

-3829,00 |

5,34 |

324731,0 |

8580,83 |

328 560,0 |

|

Текущий налог на прибыль |

2410 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

Изменение отложенных налоговых обязательств |

2430 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

Изменение отложенных налоговых активов |

2450 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

Прочее |

2460 |

-477 |

-1439,33 |

-3841 |

-705,24 |

3 364,0 |

|

Чистая прибыль (убыток) отчетного периода |

2400 |

-15094 |

97575,00 |

307819 |

2139,35 |

322 913,0 |

|

Совокупный финансовый результат периода |

2500 |

364803 |

221328,33 |

299182 |

-17,99 |

65621,00 |

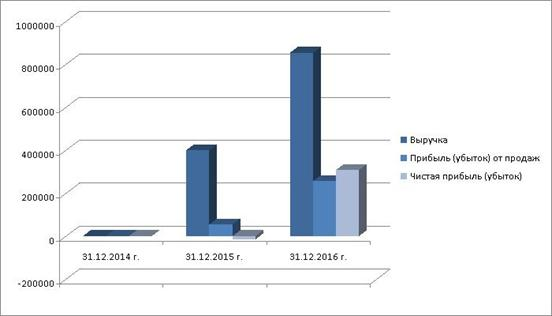

В отчетном периоде чистая прибыль компании составила 307819 тыс. руб. По сравнению с базовым периодом (31.12.2014 г.) этот показатель увеличился на 322913,00 тыс. руб. или 2139,35%.

Прибыль от продаж в текущем периоде 255521 тыс. руб. В базовом периоде этот показатель был меньше и составлял 54543 тыс. руб.

Выручка компании на 31.12.2016 г. 853528 тыс. руб. – это выше, чем ее среднее значение в период с 31.12.2014 г. по 31.12.2016 г. Значит, на отчетную дату объем продаж больше, чем в большинстве предыдущих периодов. По сравнению с 31.12.2014 г. этот показатель увеличился на 453565,00 тыс. руб. или 113,40%. Он составил 399963 тыс. руб. (ниже среднего).

На рис.2.2. отображено соотношение выручки, прибыли и чистой прибыли для наглядности.

Рис. 2.2. Динамика финансовых результатов

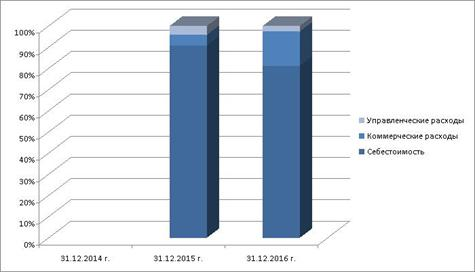

В отчетном периоде себестоимость продаж была выше среднего значения с 31.12.2014 г. по 31.12.2016 г. (266577 тыс. руб.).

И составила 485839 тыс. руб. – это больше, чем в базовом периоде (313892 тыс. руб.).

На рис.2.3. для наглядности отображено соотношение управленческих, коммерческих расходов с себестоимостью на отчетные даты.

Рис.2.3. Динамика расходов компании

Стоит отметить, что у компании низкая платежеспособность, о чем свидетельствуют показатели ликвидности, сразу следует обратить внимание на уровень дебиторской задолженности и выручки. В 2016 г. относительно 2016 г. выручка увеличилась почти в 2 раза, а дебиторская задолженность в 4 раза, т.е. у компании рост выручки связан с возникновением новых покупателей на условиях отсрочки платежа.

Но стоит отметить, что показатели абсолютной ликвидности и текущей увеличились. Кроме того, в качестве недостатка стоит отметить, отсутствие роста кредиторской задолженности, следовательно, здесь видна недоработка отдела закупок, который не смог найти новых поставщиков сырья, вследствие чего компания была вынуждена привлечь долгосрочный кредит. В качестве поощрения подобного решения стоит отметить, что кредиты стоит привлекать тогда, когда их привлечение дает выгоду компании.

В 2016 г. привлечение кредита было оправдано, т.к. в результате компания получила выручку. Поэтому с точки зрения оценки управления денежными потоками, здесь решение было принято правильно, более того улучшилась платежеспособность по ряду показателей.

Анализируя финансовую устойчивость компании, а также на основании горизонтального анализа можно прийти к выводам, что структура капитала улучшилась, т.к. увечился собственный капитал по средствам реинвестированной прибыли за период, поэтому компания стремится наращивать собственный капитал, что в данных экономических условиях оправдано. Компания стремится увеличить долю собственного капитала, чтобы постепенно уйти от заемного.

Что касается оборачиваемости, то важно обращать внимание на период оборота дебиторской задолженности и кредиторской задолженности. В 2015 г. период оборачиваемости дебиторской задолженности составил 60 дней, при этом кредиторской задолженности составлял 142 дня, таким образом, компания успевала получить денежные средства от покупателей, чтобы из них часть денежных средств направить на погашение кредиторской задолженности. Что касается 2016 г., то здесь наметилась проблема, т.к. период оборачиваемости дебиторской задолженности составил 70 дней, что показывает, что отдел продаж нашел новых покупателей, в целом, для покупателей средняя отсрочка увеличилась на 10дней. Значит, для покупателей отсутствует мотивация приобретать продукцию компании сразу, отсутствует гибкая система скидок, которая мотивировала бы их на подобное. Это недостаток, т.к. у компании есть кредитные денежные средства, она несет двойную нагрузку, в это время отвлекаются денежные средства компании и ей начисляются проценты по кредиту, т.к. у неё есть её собственные операционные платежи.

Что касается периода кредиторской задолженности, то в 2016 г. он сократился с 142 дней до 56 дней. С одной стороны, это может быть оправдано, если ей предоставляются скидки за оплату поставляемого сырья сразу, а, с другой стороны, компания привлекла долгосрочный кредит. Исключительно на основании финансовой отчетности оценить правильность подобного решения сложно, т.к. прибыль получена именно в 2016 г., а в 2015 г. она отсутствовало, но обычно превышение периода оборачиваемости дебиторской задолженности над кредиторской вдет к «вымыванию» денежных средств из компании. В то же время о негативной тенденции свидетельствует и кредитный цикл.

Одним из оптимальных условий эффективной деятельности компании свидетельствует её способность генерировать прибыль, с одной стороны, с другой стороны, важно то, что улучшилась платежеспособность самой компании. Рентабельность продаж возросла. Следовательно, при росте продаж рост наценки продукции сказался позитивно на прибыли от операционной деятельности.

Поэтому можно прийти к выводу, что в целом основная масса управленческих решений привела к позитивному результату.

В первую очередь при грамотном формировании финансовой отчетности, в ней сразу видно:

1. Имущественное состояние;

2. Источники финансирования хозяйственной деятельности;

3. Финансовый результат в отчете о прибылях и убытках;

4. Направление использования денежных потоков, а также источники и формирования.

На основании анализа финансовой отчетности можно сделать достаточно адекватные выводы о наличие или отсутствии «проблемных» статей, соответственно, недочетов в работе тех или иных подразделений.

Кроме того, на основании полученного финансового результата в целом можно судить об эффективности функционирования конкретной компании. При сопоставлении прочих расходов и доходов можно судить об эффективности принятых управленческих решений в направлении управления временно свободными средствами.

На основании анализа финансовой отчетности с помощьюсистемы показателей рентабельности, можнодатьоценку эффективность производственно-хозяйственной деятельности компании.Наличие такого показателя, рассматриваемого как критерий оценки эффективности деятельности, позволяет создать полную картину экономического и финансового состояния компании.Система показателей рентабельности показана на рис.2.4.

Рис. 2.4 Основные показатели рентабельности

Что касается распределения прибыли, что осталась в распоряжении компании, то здесь есть множество вариантов иважнасама пропорция между капитализируемой и потребляемой частями для обеспеченияреализации стратегии развитияироста его рыночной стоимости.

Рентабельность представляет собой обобщающий критерий, который дает представление об экономической эффективности компании в целом, в частности, производства

Рентабельность выступает необходимым показателем для любой компании, так как именно данный показатель помогает понять тот факт, что все ресурсы используются по максимуму и закупка новой продукции не несет убытки для компании, а помогает усиливать его экономику и увеличивать производство.

|

|

В бухгалтерском учете нераспределенная прибыль именуется прибылью отчетного года в сумме нетто, при этом составляет именно ту часть балансовой прибыли, которая после её использования в отчетном году на уплату налогов и другие платежи в бюджет будет находится в распоряжении компании.

Такая прибыль направляется на использование в следующем за отчетным годом с целью стимулирования сотрудников, финансирования затрат по созданию нового имущества.

|

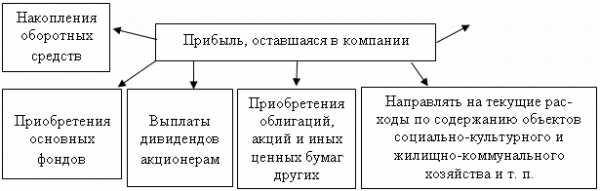

Оставшуюся в распоряжении компании прибыль принято использовать с несколькими целями (рис.2.5).

Рис.2.5Направления использования прибыль, оставшаяся в компании

Анализ эффективности реивестированной прибыли очень важен для каждой компании, т.к. это в целом для многих компаний в настоящее время является основным источником финансирования деятельности компании.

На основании отчета о движении денежных средств можно прийти к выводу, на сколько эффективно управляет финансовая служба денежными потоками, при этом стоит анализировать и баланс, т.к. наличие большой краткосрочной задолженности или её неоправданный рост ведет к увеличению рисков для компании.

На основании полученной финансовой отчетности составляется бюджет, куда закладывается план мероприятий по минимизации затрат, увеличения доходов компании в рентабельных направлениях, принимается решение относительно невысокорентабельных направлений, формируется для них маркетинговый план.

На основании проведенного исследования в главе 2 можно прийти к выводу, что по средствам системы показателей можно дать оценку эффективности функционирования компании на примере ООО «НГК Кашира», а также дать оценку эффективности принятый управленческих решений.

Поэтому в процессе формирования финансовой отчетности любой компании, а не только ООО «НГК Кашира», должны быть учтены все требования со стороны законодательства, учтен принцип не завышения доходной части и не занижения расходной части, сотрудник, который формирует финансовую отчетность должен обладать высокой компетентностью, постоянно следить за изменениями в законодательстве.