Коммерческие банки составляют неотъемлемую часть современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Находясь в центре экономической жизни, обслуживая интересы производителей, коммерческие банки опосредуют связи между промышленностью и торговлей, сельским хозяйством и населением. Коммерческие банки — это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет ни географических, ни национальных границ, это явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом.

Вопросы совершенствования банковской деятельности и определения основных направлений развития банков являются одними из ключевых проблем современного экономического развития общества. От способов, сроков, стоимости привлеченных средств, а также от размера собственных средств банка, структуры его ресурсов во многом зависят финансовые результаты деятельности кредитной организации, а также возможности для увеличения вложений в экономику страны и расширения спектра услуг, оказываемых клиентам банка.

Формирование и управление ресурсами являются определяющими и судьбоносными задачами для деятельности банка. Вопросы и проблемы несовершенства законодательства в данной области являются наиболее значимыми направлениями исследований в сфере принятия управленческих решений. Таким образом, в современных условиях выбранная тема дипломной работы приобретает особую актуальность.

Исследование ресурсной базы коммерческого банка, как и любого другого коммерческого предприятия, предполагает анализ собственного капитала и привлеченных средств, составляющих ресурсную базу банка. Значимость и необходимость такого анализа как важной составляющей процесса моделирования связаны с особой ролью и жизненно важными для банка функциями, которые выполняют эти экономические элементы финансов банка для обеспечения его деятельности на рынке.

Исходя из вышеизложенного, целью данной дипломной работы является выявление особенностей формирования ресурсов коммерческих банков в современных условиях на примере конкретного банка.

Для достижения указанной цели необходимо решить следующие задачи:

- рассмотреть источники формирования ресурсов коммерческого банка;

- дать оценку использования ресурсов коммерческим банком;

- проанализировать источники формирования ресурсной базы и направления использования ресурсов в кредитной деятельности;

- определить основные проблемы, стоящие перед коммерческими банками в процессе осуществления их деятельности по формированию и использованию ресурсов и предложить пути их решения.

Предметом исследования является организация процесса формирования ресурсов.

Кредитная деятельность современных российских банков

... цель данной курсовой работы состояла именно в том, чтобы выявить и проанализировать имеющиеся недостатки современной кредитной деятельности коммерческих банков. В ходе проведения данной работы были поставлены ... денег со счета); б) рефинансирование (переучет векселей, покупка ресурсов на межбанковском рынке, выпуск коммерческим банком облигаций и других долговых обязательств); в) переоформление ( ...

Объектом исследования является коммерческий банк на примере ЗАО «Тюменьагропромбанк».

Теоретической и методологической основой дипломной работы послужили многие положения, посвященные данной проблеме, изложенные в трудах российских ученых, таких как: Н.Г.Антонов, И.Т. Балабанова, Е.Ф. Жуков, В.И. Колесников, О.И. Лаврушин, А.В. Молчанов, К.Г. Парфенов, В.М. Усоскин, В.Е. Черкасов, Е.Б. Ширинская. Так же использованы законодательные и нормативные акты Центрального банка РФ.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ БАНКОВСКИХ РЕСУРСОВ

1.1 Порядок формирования собственного капиталакоммерческого банка

Собственный капитал составляет основу деятельности коммерческого банка. Он формируется в момент создания банка и первоначально состоит из сумм, полученных от учредителей в качестве их взноса в уставный капитал банка, которые могут производиться как напрямую, если банк создается в форме общества с ограниченной ответственностью, так и через покупку акций, если банк создан в форме акционерного общества.

К собственному капиталу также относятся все накопления, получаемые банком в процессе его деятельности, которые не были распределены среди акционеров (участников) банка в виде дивидендов либо израсходованы на другие цели. Собственный капитал олицетворяет ту сумму денежных средств, которая будет распределена среди акционеров (участников) банка в случае его закрытия.

Собственный капитал обеспечивает банку экономическую самостоятельность и стабильность функционирования. Собственный капитал считается в банковской практике резервом ресурсов, позволяющим поддерживать платежеспособность банка даже при утрате им части своих активов.

Собственные средства (капитал) выполняют ряд важных функций в обеспечении управления и жизнедеятельности коммерческого банка: Защитная функция — проявляется в том, что капитал служит своего рода буфером, поглощающим ущерб от текущих убытков до разрешения руководством банка назревающих проблем, обеспечивая продолжение деятельности банка независимо от наличия убытков. Благодаря наличию собственного капитала, коммерческий банк может проводить рисковые операции. Убытки, возникающие в результате этих операций, покрываются его собственным капиталом, не затрагивая привлеченных средств вкладчиков [43, c.29].

В то же время возможность потери собственного капитала стимулирует акционеров к тому, чтобы банк управлялся надежно и разумно. В случае банкротства собственный капитал банка становится источником выплаты кредиторам и вкладчикам компенсации.

Регулирующая функция, когда капитал выступает регулятором деятельности банка, посредством которого государственные органы задают ему нормы экономического поведения, предостерегающие его от чрезмерных рисков. По действующему законодательству экономические нормативы, установленные Банком России и регулирующие деятельность коммерческих банков, в основном исходят из размера собственных средств банка. Размер имеющихся у банка собственных средств определяет масштабы его деятельности. Возможности коммерческих банков по расширению активных операций определяются размерами фактически имеющегося у них собственного капитала.

Выпуск банком собственных ценных бумаг

... выпуска ценных бумаг, порядком их регистрации и размещения, а также перечислены и охарактеризованы ценные бумаги, эмитируемые коммерческими банками. 1. Выпуск банком собственных ценных бумаг Коммерческие банки могут выпускать следующие виды ценных бумаг - акции с целью формирования уставного капитала (фонда), собственные ...

Минимальный размер собственных средств (капитала) устанавливается для банка в сумме 180 миллионов рублей, кроме того, и Банка России от 16 января 2004 г. N 110-И «Об обязательных нормативах банков», соотношение между собственным капиталом и суммарным объемом активов, взвешенных с учетом риска, для банков, собственный капитал которых превышает 5 млн. евро, установлено на уровне 10%, для банков с собственным капиталом менее 5 млн. евро — 11%. Размер фактического собственного капитала банка определяет также максимальный размер риска на одного заемщика и кредитора (вкладчика), максимальную сумму денежных вкладов населения, которую может привлечь банк [53].

С целью повышения стабильности банковской системы Банк России установил следующие требования к минимальному размеру уставного капитала, необходимого для создания кредитной организации, и размеру собственных средств (капитала) банка, ходатайствующего о получении Генеральной лицензии на осуществление банковских операций (Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1, в ред. Федерального закона от 28.02.2009 N 28-ФЗ):

- Минимальный размер уставного капитала вновь регистрируемого банка на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 180 миллионов рублей.

— Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации, ходатайствующей о получении лицензии, предусматривающей право на осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам, на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 90 миллионов рублей.

— Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации, не ходатайствующей о получении такой лицензии, на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 18 миллионов рублей [53].

По мере развития системы банковского надзора значение регулирующей функции собственного капитала возрастает.

Оперативная функция собственного капитала заключается в том, что собственный капитал является источником вложений в собственные материальные активы и развития материальной базы банка. В части уставного капитала, внесенного учредителями банка, он выступает на начальном этапе в роли стартовых средств, необходимых для строительства или аренды помещений, установки оборудования, найма персонала и других расходов, без которых банк не может начать свою деятельность. В период роста банк испытывает потребность в дополнительных средствах для создания новых мощностей, связанных с расширением спектра оказываемых услуг и внедрением прогрессивных банковских технологий, источником которых выступает его собственный капитал [20, c.46].

Для акционерных банков размер собственного капитала выступает фактором, определяющим курс его акций. При оценке стоимости банка исходят из размера его чистых активов, т.е. фактического собственного капитала, что позволяет говорить о его ценообразующей функции. Собственный капитал обеспечивает постоянный источник дохода акционеров (участников) — пропорционально размеру вклада в уставный капитал каждый его акционер (участник) получает долю прибыли банка в виде дивидендов.

Правовые основы деятельности банков и других кредитных организаций

... командно-административных. Банковская система России – правовые основы организации и деятельности Банковское законодательство в рамках определённой формации складывалось эволюционным путём. Огромное воздействие здесь всегда оказывали хозяйственные потребности. Деятельность центральных банков требовала ...

- уставный капитал;

- добавочный капитал;

- резервный фонд банка;

- нераспределенная прибыль отчетного года и прошлых лет.

Уставный капитал кредитной организации образуется из величины вкладов ее участников и определяет минимальный размер имущества, гарантирующего интересы ее кредиторов. Для акционерных банков он составляется из номинальной стоимости ее акций, приобретенных учредителями кредитной организации, а для банков в форме общества с ограниченной и общества с дополнительной ответственностью — из номинальной стоимости долей ее учредителей. Величина уставного капитала определяется в учредительском договоре о создании банка и в Уставе банка. Каждый участник (акционер) банка пропорционально своему вкладу в уставный капитал ежегодно получает часть банковской прибыли в виде дивидендов [31, c.61].

Вклады в уставный капитал банка могут быть произведены в виде денежных средств, материальных активов, а также ценных бумаг определенного вида.

Уставный капитал банка может формироваться только за счет собственных средств акционеров (участников), привлеченные денежные средства для его формирования использоваться не могут. Денежные вклады в уставный капитал кредитной организации в валюте Российской Федерации должны перечисляться с расчетных счетов предприятий-акционеров (участников).

Предприятия и организации, имеющие неликвидный баланс или объявленные неплатежеспособными, не могут выступать учредителями банков и приобретать их акции при первичном размещении.

Кредитные организации имеют право производить оплату уставного капитала и в иностранной валюте, но в балансе уставный капитал должен отражаться в рублях.

В качестве материального актива, вносимого в оплату уставного капитала кредитной организации, может выступать только банковское здание (помещение), в котором располагается кредитная организация, за исключением незавершенного строительства.

Предельный размер (норматив) неденежной части уставного капитала создаваемой кредитной организации не должен превышать 20%.

Материальные активы должны быть оценены и отражены в балансе кредитной организации в валюте Российской Федерации.

В кредитных организациях, созданных в форме общества с ограниченной ответственностью, денежная оценка материальных вкладов в уставный капитал должна быть утверждена единогласным решением общего собрания участников.

В соответствии с указанием ЦБ РФ от 14 августа 2002 года № 1186-У разрешается формировать уставный капитал банка за счет средств бюджетов всех уровней, государственных внебюджетных фондов, свободных денежных средств и иных объектов собственности, находящихся в ведении органов государственной власти и органов местного самоуправления [51].

Учредители банка должны полностью оплатить уставный капитал созданного ими банка в течение одного месяца после его регистрации.

Добавочный капитал включает в себя: прирост стоимости имущества при его переоценке, эмиссионный доход, т.е. разницу между ценой размещения акций при эмиссии и их номинальной стоимостью, стоимость имущества, безвозмездно полученного банком в собственность от организаций и физических лиц.

Потребность коммерческого банка в ликвидных средствах

... потребность коммерческих банков в необходимых ликвидных средствах. Руководство банков постоянно уделяет большое внимание вопросам ликвидности, однако до сих пор нет доступной и повсеместно приемлемой формулы для определения потребностей банка в ликвидных средствах. ... что предполагает оценку способности коммерческого банка в течение ... капиталом банка, привлеченными и размещенными им средствами ...

Резервный фонд банка образуется из прибыли в порядке, установленном учредительными документами банка с учетом требований действующего законодательства.

Резервный фонд предназначен для покрытия убытков и потерь, возникающих в результате деятельности банка. Минимальный размер этого фонда определяется Уставом банка, но он не может составлять менее 5% величины его уставного капитала. Отчисления в резервный фонд производятся от прибыли отчетного года, остающейся в распоряжении банка после уплаты налогов и других обязательных платежей, т.е. от чистой прибыли. При этом размер ежегодных отчислений в резервный фонд должен составлять не менее 5% чистой прибыли до достижения им минимально установленной уставом величины. По решению Совета директоров банка резервный фонд может быть использован на покрытие убытков банка по итогам отчетного года.

Каждый коммерческий банк самостоятельно определяет величину собственных средств и их структуру исходя из принятой им стратегии развития.

Если банк, подчиняясь законам конкурентной борьбы, стремится расширить круг своих клиентов, в том числе за счет крупных предприятий, испытывающих постоянную потребность в привлечении банковских кредитов, то, естественно, его собственный капитал должен увеличиваться. На величину собственного капитала банка влияет и характер его активных операций. При длительном отвлечении ресурсов в рискованные операции банку необходимо располагать значительным собственным капиталом. Величина собственного капитала определяет конкурентную позицию банка на внутреннем и международном рынках [3, c.113].

На практике существует два пути увеличения собственного капитала:

- накопление прибыли;

- привлечение дополнительного капитала на финансовом рынке.

Накопление прибыли может происходить в форме ускоренного создания резервного фонда банка с последующей капитализацией либо в форме накопления нераспределенной прибыли предшествующих лет. Это наиболее дешевый путь увеличения капитала, не затрагивающий сложившейся структуры управления банком.

Однако использование значительной части полученной прибыли для увеличения собственного капитала означает снижение текущих дивидендов акционеров банка и может привести к падению курсовой стоимости акций открытых акционерных банков.

В случае направления собственных средств кредитной организации на увеличение ее уставного капитала (их капитализации) должно быть принято решение о распределении указанных средств между участниками для их последующего целевого направления в уставный капитал кредитной организации.

Привлечение дополнительного капитала банка, созданного в форме ООО, может происходить как на основе дополнительных вкладов его участников, так и за счет вкладов в уставный капитал банка третьих лиц, которые становятся при этом участниками данного банка (если это не запрещено Уставом банка).

Для эффективного управления собственным капиталом и для использования его в качестве важнейшего регулятора деятельности банка необходимо адекватно оценить его фактическое наличие.

Фактически собственный капитал равен чистым активам банка, т.е. активам, свободным от обязательств. Его можно рассчитать прямым счетом, вычитая из рыночной стоимости активов банка сумму его обязательств, скорректированную на их реальную рыночную оценку.

Налогообложение в годы правления Екатерины II

... престол, первые годы правления. Литературное движение при Екатерине II. Смерть императрицы после 34-х лет правления. реферат [36,0 K ... средства в бюджетах городов и проценты со вкладов в банки. Подводя итог можно сказать, что императрица стремилась облегчить систему налогообложения ... купцами капитала. Через 10 лет было утверждено Городовое положение, которое повысило размеры объявляемых капиталов для ...

Возможен и иной вариант определения фактически имеющегося у банка собственного капитала — путем корректировки суммы источников капитала на величины, снижающие (повышающие) балансовые значения отдельных статей актива и пассива баланса. В российской практике банковского надзора применяется именно этот вариант.

Размер собственного капитала, определенный путем корректировки суммы его источников, иногда называют нетто-капиталом.

Согласно положению «О методике расчета собственных средств (капитала) кредитных организаций» от 10 февраля 2003 г. № 215-П величина собственных средств (капитала) определяется, как сумма основного и дополнительного капитала [40].

- уставный капитал акционерных банков, сформированный в результате выпуска и размещения обыкновенных акций, а также привилегированных акций определенного типа, не относящихся к числу кумулятивных;

- уставный капитал банков, созданных в форме общества с ограниченной (или дополнительной) ответственностью, сформированный за счет долей (вкладов) учредителей (участников) банка;

- эмиссионный доход банков, созданных в форме АО;

- имущество, безвозмездно полученное банками в собственность от организаций и физических лиц;

- фонды банков, образованные в соответствии с требованиями федеральных законов, нормативных актов Банка России и в порядке, установленном учредительными документами, сформированные за счет прибыли предшествующих лет, остающейся в распоряжении банков, использование которых не уменьшает величины имущества банка;

- часть фондов, указанных выше, которые сформированы за счет прибыли отчетного года, данные о которых подтверждены в заключении аудиторской фирмы по итогам деятельности банков;

- часть прибыли отчетного года, уменьшенная на величину распределенных средств за соответствующий период, данные о которых подтверждены заключением аудиторской фирмы;

- сумма резерва, созданная под обесценение акций (долей участия) дочерних и зависимых хозяйственных обществ и кредитных организаций-резидентов, вложения в которые уменьшают совокупную сумму основного и дополнительного капитала;

- прибыль предшествующих лет, данные о которой подтверждены аудиторской организацией;

- разница между уставным капиталом банка и его собственными средствами (капиталом) в случае уменьшения уставного капитала до величины его собственных средств за счет уменьшения номинальной стоимости обыкновенных и части привилегированных (не относящихся к кумулятивным) акций либо долей банка;

- дополнительные собственные средства в части, образованной за счет некапитализированных остатков закрытого балансового счета «Курсовые разницы по переоценке собственных средств в иностранной валюте».

Для расчета фактического основного капитала из общей суммы перечисленных выше его источников вычитаются:

- нематериальные активы (уменьшенные на сумму начисленной амортизации);

- собственные акции, выкупленные у акционеров и перешедшие к банку доли участников, подавших заявление о выходе из банка;

- непокрытые убытки предшествующих лет и убытки текущего года.

При этом текущие убытки должны быть увеличены на суммы превышения остатков средств на корреспондентских счетах, открытых в кредитных организациях с отозванной лицензией, и превышения величины иных требований банка к таким кредитным организациям над величиной сформированных резервов на возможные потери.Таким образом, при расчете основного капитала его источники уменьшаются на суммы прямых и потенциальных убытков и потерь капитала. Подобный порядок расчета основного капитала объясняется тем, что в Российской Федерации, как было отмечено, используется не прямой расчет фактического наличия капитала, а косвенный — путем корректировки источников капитала на достоверную оценку его имущества и обязательств. Такой же подход используется и при расчете дополнительного капитала.В состав источников собственного капитала, принимаемых в расчет дополнительного капитала, включаются:

Международный вывоз капитала. Экономический и территориальный ...

... экспорта. Но в современной экономике в число вывозимых и ввозимых товаров попадает и такой специфический, как капитал. ... Экспорт капитала приносит его собственникам прибыль в виде промышленной или торговой прибыли или дивиденда (промышленный капитал); % по вкладам, займам, кредитам (заемный капитал). Вывоз капитала ... транспортных средств открыло ... года. Банки, к ... о дележе мира. Конкуренция устраняется. ...

- прирост стоимости имущества, находящегося на балансе банков, за счет переоценки;

- резервы на возможные потери по ссудам в части, в которой они могут рассматриваться как резервы общего характера, т.е.

в части резервов, созданных под ссудную задолженность, отнесенную к первой группе риска;

- фонды банка в части, сформированной за счет отчислений из прибыли текущего года без подтверждения аудиторской организацией, и прибыли предшествующего года до подтверждения аудиторской фирмой, использование которых не уменьшает величины имущества банка. В случае отсутствия аудиторского подтверждения после 1 июля следующего года фонды сформированные за счет прибыли предшествующего года, в расчет дополнительного капитала не включаются;

- прибыль текущего года, не подтвержденная заключением аудиторской организации и не включенная в состав основного капитала.

При включении в состав источников дополнительного капитала, прибыль текущего года должна быть уменьшена на суммы превышения остатков на корреспондентских счетах, открытых в кредитных организациях с отозванной лицензией, и суммы превышения величины иных требований банка к таким кредитным организациям над величиной сформированных резервов на возможные потери;

- часть уставного капитала банка, сформированного за счет капитализации прироста стоимости имущества при переоценке;

- привилегированные акции, за исключением привилегированных акций определенного типа, размер дивиденда по которым не определен уставом банк и не относящихся к кумулятивным акциям;

- разница между уставным капиталом акционерного банка и его собственными средствами (капиталом) в случае уменьшения уставного капитала до величины его собственных средств за счет уменьшения номинальной стоимости привилегированных (включая кумулятивные) акций, за исключением тех, что принимались в расчет при определении соответствующего источника основного капитала банка;

-прибыль предшествующего года до аудиторского подтверждения за вычетом средств, использованных за счет прибыли предшествующего года. В случае если после 1 июля следующего года аудиторское подтверждение отсутствует, прибыль предшествующего года не включается в расчет капитала.

Общая сумма источников дополнительного капитала включается в расчет собственных средств в размере, не превышающем 100% величины основного капитала. Если величина основного капитала имеет нулевое или отрицательное значение, то источники дополнительного капитала не включаются в расчет капитала.В настоящее время, учитывая тяжелые последствия финансового кризиса для банковского сектора, наращивание собственных капиталов банков является наиболее актуальной проблемой российской банковской системы. Величина банковских капиталов в ближайшей перспективе будет определять перспективы расширения кредитной активности банков.

Основные характеристики облигаций и анализ их доходности

... на судьбу выпуска и на доход от конкретных инвестиций. Задачи, которые были поставлены мною в процессе написания курсовой работы, сводятся к следующему: во-первых, это общая характеристика облигаций, как финансового инструмента на рынке ...

1.2 Привлеченные и заемные средства, как основной источникресурсной базы коммерческого банка

Преобладающую часть банковских ресурсов составляют привлеченные средства. Привлеченные средства формируются при помощи следующих банковских операций:

- открытие и ведение счетов юридических лиц, в том числе банков-корреспондентов;

- привлечение во вклады денежных средств физических лиц;

- выпуск банком собственных долговых обязательств.

Привлеченные таким образом ресурсы коммерческих банков называются депозитными ресурсами.

По степени надежности для размещения в банковские активы, привлеченные средства распределяются в следующей последовательности:

1. Депозиты юридических лиц, средства, привлеченные под векселя и депозитные сертификаты;

2. Срочные вклады физических лиц, средства, привлеченные под сберегательные сертификаты;

4. Вклады до востребования физических лиц, остатки на счетах для расчетов по банковским (пластиковым) картам, остатки на расчетных (текущих валютных) счетах юридического лица, на корреспондентских счетах банков-корреспондентов [46, c.114].

По степени ликвидности они расположены в данном перечне в обратной последовательности.

Исследуя сущность банковского депозита, А.Е. Гусева отмечала особенность депозита, заключающуюся в его двойственной природе. «Депозиты являются для вкладчиков потенциальными деньгами. Вкладчик может выписать чек и пустить соответствующую сумму в циркуляцию. Но в то же время «банковские деньги» приносят процент. Они выступают для вкладчика в двойной роли: в роли денег, с одной стороны, и в роли капитала, приносящего процент, с другой стороны. Преимущество депозита перед наличными деньгами заключается в том, что депозит приносит проценты… и недостаток в том, что депозит приносит пониженный процент по сравнению с тем процентом, который обыкновенно приносит капитал. Этот пониженный процент — не случайное явление, а существенный момент природы банка. Ибо вся сущность природы банка заключается в том, что процент, платимый по депозитам, ниже того процента, который банки получают за помещаемый ими в различных предприятиях капитал. Эта разница в процентах составляет около 1/4 тех процентов, которые взимаются по активным операциям» [17, с.17].

«Депозит» в переводе с латинского обозначает вещь, отданную на хранение, и следовательно, депозитом может быть любой открытый клиенту в банке счет, на котором хранятся денежные средства.

Существуют разнообразные депозитные счета. В основе их классификации могут быть такие критерии, как источники вкладов, их целевое назначение, степень доходности и т. д. Однако наиболее часто в качестве критерия выступают категория вкладчика и формы изъятия вклада.

Исходя из категории вкладчиков, различают:

- депозиты юридических лиц (предприятий, организаций, других банков);

- депозиты физических лиц.

В свою очередь депозиты как юридических, так и физических лиц по форме изъятия средств подразделяются на:

Курсовая — Рынок муниципальных облигаций: российский опыт

... (на цели, под которые ранее авансировались средства через выпуск облигаций). Цели выпуска облигаций Выпуск облигаций муниципальным образованием позволяет оздоровить экономику и оптимизировать структуру долга. Преимущества облигаций Муниципальные образования, освоившие рынок несколько лет назад, постепенно ...

- депозиты до востребования (обязательства, не имеющие конкретного срока);

- срочные депозиты (обязательства, имеющие определенный срок);

- условные депозиты (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

Среди депозитов юридических лиц самым крупным источником привлечения банком ресурсов в свой оборот являются средства клиентов на расчетных (текущих) счетах и на счетах банков-корреспондентов. По своей экономической сути эти счета являются депозитами до востребования.

Депозиты до востребования предназначены для текущих расчетов. Средства с этих счетов могут быть изъяты, переведены на счет другого лица без каких-либо ограничений (полностью или частично) в любое время, по первому требованию их владельцев. При этом банк уплачивает по счетам до востребования самые минимальные процентные ставки.

Остатки средств на расчетных (текущих) счетах юридических лиц и корреспондентских счетах банков-корреспондентов являются достаточно подвижными, мобильными, что заставляет коммерческие банки в целях сохранения своей ликвидности при выполнении требований владельцев этих счетов постоянно держать на достаточном уровне свои высоколиквидные активы (денежные средства в кассе банка и на корреспондентском счете в РКЦ Банка России, в государственных ценных бумагах).

Невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, неснижающийся остаток и использовать его в качестве стабильного кредитного ресурса.

Расчет доли средств, хранящихся на счетах до востребования, которую возможно перевести в разряд срочного депозита (с целью увеличения дохода от размещенных в банке средств и формирования стабильного ресурса кредитования) производится по формуле: [29, c.141]

где Д — доля средств, хранящихся в течение года на расчетных и текущих счетах, которые могут быть переведены на депозитные счета;

О ср — средний остаток средств на расчетном или текущем счете за год;

К об — кредитовый оборот по расчетному или текущему счету за год.

Устойчивую величину временно свободных средств юридические лица могут разместить в банке на счетах срочных депозитов.

Срочные депозиты- это денежные средства, внесенные клиентом в банк на фиксированный срок с целью получения по ним дохода. Таким образом, срочные депозиты не используются для осуществления текущих платежей. Уровень дохода по срочному депозиту определяется процентной ставкой, величина которой варьируется банком в зависимости от срока депозита (чем более долгий срок хранения вклада, тем выше процентная ставка по нему), а также он находится в прямой зависимости от величины самого депозита. В течение срока действия депозита дополнительные взносы на его счета от владельца не принимаются.

Со срочного депозита клиент банка может получить свои средства только по истечении его срока (вместе с причитающимися процентами).

При этом юридические лица не вправе перечислять находящиеся во вкладах (депозитах) денежные средства другим лицам.

Внесение средств на срочный депозит оформляется специальным договором банковского вклада, который обязательно должен составляться в письменной форме. Банки самостоятельно разрабатывают форму депозитного договора, которая по каждому отдельному виду вклада (депозита) носит типовой характер.

В договоре предусматриваются: сумма депозита, срок его действия, проценты, которые вкладчик получит после окончания срока действия договора, порядок их начисления и выплаты, обязанности и права вкладчика, обязанности и права банка, ответственность сторон за соблюдение условий договора, порядок разрешения споров. Многие банки устанавливают минимальный размер срочного депозита (вклада), величина которого зависит от ориентации банка на мелкого, среднего или крупного клиента.

Со своей стороны банк обязуется своевременно исполнять все условия договора и нести ответственность за их нарушение, что может выражаться в установлении пеней или штрафов за несвоевременную выдачу средств владельцам депозитов или выплату процентов. Споры, возникающие между банком и вкладчиком, должны решаться в арбитражном или судебном порядке (если вкладчиком является физическое лицо).

Сумма срочного депозита, как правило, устанавливается круглыми суммами и должна быть неизменна в течение всего срока действия договора. Если вкладчик (юридическое лицо) желает изменить сумму вклада или его срок, то он должен расторгнуть действующий договор, изъять и переоформить свой вклад на новых условиях. Однако при досрочном изъятии вкладчиком средств по вкладу он может лишиться предусмотренных договором процентов частично или полностью. Как правило, в этих случаях проценты снижаются до размера процентов, уплачиваемых по депозитам до востребования.

Вклады физических лиц (до востребования и срочные) могут привлекать только те коммерческие банки, которые имеют на это специальную лицензию Банка России. Лицензия на привлечение во вклады денежных средств физических лиц выдается коммерческим банкам лишь после двух лет их успешно и устойчивой работы на рынке банковских услуг. Официально, физическими лицами — вкладчиками коммерческих банков могут выступать граждане Российской Федерации, иностранные граждане, лица без гражданства.

Банки принимают от физических лиц вклады, как в рублях, так и в иностранной валюте. Вклады могут быть именными и на предъявителя. Именно вклад — это вклад на имя одного конкретного физического лица. Вклад может быть внесен как лично самим вкладчиком, так и через его представителя, т.е. доверенным лицом. В отношении физических лиц ГК РФ предусматривает открытие им вкладов третьими лицами (например, предприятиями, организациями для перечисления заработной платы во вклады граждан).

Вклады населения привлекаются на такие же сроки, что и депозиты юридических лиц [15].

Вклады физических лиц оформляются договором банковского вклада. Эти вклады (независимо от их вида) могут удостоверяться и сберегательной книжкой (или книжкой денежного вклада), которая может быть именной и на предъявителя.

ГК РФ предусмотрено, что вклады граждан должны возвращаться им по их первому требованию. Условие договора, предусматривающее отказ получения гражданином своего вклада по первому требованию, считается ничтожным. При этом, если вклад был срочным, то при досрочном его изъятии вкладчиком в договоре должна предусматриваться возможность выплаты ему процентов не ниже, чем по вкладу до востребования. Основанием для заключения договора банковского вклада является письменное заявление вкладчика, но договор банковского вклада считается заключенным с момента внесения вклада в банк. Вклад может быть внесен гражданином в кассу банка наличными или поступить на его счет в безналичном порядке (путем перевода средств третьим лицом или самим вкладчиком на срочный вклад со своего счета «до востребования», открытого в этом или в другом банке) [15].

Выдача вклада, выплата процентов по нему и исполнение распоряжений вкладчика о перечислении (списании) денежных средств со счета по вкладу осуществляются банком при предъявлении вкладчиком документа, удостоверяющего его личность, сберегательной книжки или договора банковского вклада, который всегда составляется в двух экземплярах, один из которых хранится в банке, а другой передается вкладчику.

Сведения о вкладчиках, вкладах и банковских счетах вкладчиков, а также об операциях по счетам составляют банковскую тайну.

К разновидностям срочных депозитов юридических и физических лиц относятся банковские сертификаты и банковские векселя, которые являются собственными долговыми обязательствами банка.

Сберегательный (депозитный) сертификат представляет собой ценную бумагу, удостоверяющую сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка. Депозитный сертификат может быть выдан только юридическим лицам, а сберегательный — только физическим лицам. Их владельцами могут быть резиденты и нерезиденты. Сертификаты российских банков могут выпускаться только в валюте Российской Федерации и обращаться, соответственно, только на ее территории.

Банковские сертификаты не могут использоваться как средство платежа в расчетах за товары и услуги. Они выполняют лишь функцию средства накопления. По истечении срока действия сертификата его владельцу (держателю) банк возвращает сумму вклада и выплачивает доход исходя из величины установленной процентной ставки, срока и суммы вклада, внесенной на отдельный банковский счет.

Сертификаты должны быть только срочными. Их погашение осуществляется по истечении установленного в них срока безналичными перечислениями в другие виды вкладов или на счета до востребования (расчетные, текущие), а в отношении физических лиц — наличными деньгами.

Банк, выпускающий сертификаты, самостоятельно разрабатывает условия выпуска и обращения сертификатов. Для обеспечения банком выгодного размещения сертификатов в условиях выпуска должны учитываться следующие моменты:

- привлекательный для инвестора уровень процентной ставки;

- удобный для вкладчика минимальный предел сертификата;

- стандартные условия выпуска (кратный номинал, удобные даты эмиссии и погашения);

- надежные гарантии выплаты номинала и начисленных процентов;

- широкая реклама.

Коммерческие банки вправе размещать свои сертификаты только после регистрации условий их выпуска и обращения в территориальном учреждении Банка России.

Сертификаты имеют существенные преимущества перед срочными вкладами, оформленными депозитными договорами:

- благодаря большому количеству возможных финансовых посредников в распространении и обращении сертификатов круг потенциальных инвесторов может быть расширен;

-благодаря вторичному рынку сертификат может быть досрочно передан (продан) владельцем другому лицу с получением некоторого дохода за время хранения и без изменения при этом объема ресурсов банка, в то время как досрочное изъятие владельцем срочного вклада означает для него потерю дохода, а для банка — утрату части ресурсов.

Недостатком сертификатов по сравнению со срочными вкладами (депозитами) являются повышенные затраты банка, связанные с эмиссией сертификатов. Кроме того, потенциальный инвестор должен иметь в виду, что сертификаты являются объектом налогообложения, в то время как доход по счетам до востребования и срочным вкладам (депозитам) таким налогом не облагается. Указанная особенность учитывается банками, поэтому проценты по сертификатам, как правило выше, чем проценты по срочным вкладам с аналогичными сроком и суммой [60, c.54].

Срочные вклады (депозиты) юридических и физических лиц могут быть оформлены и банковским векселем.

Банковский вексель- это ценная бумага, содержащая безусловное долговое обязательство векселедателя (банка) об уплате определенной суммы векселедержателю в конкретном месте и в указанный срок.

Банки могут выпускать только простые векселя, причем как процентные, так и дисконтные, и размещать их среди юридических и физических лиц. Процентные векселя дают возможность первому векселедержателю (или последнему при наличии на векселе передаточной надписи-индоссамента) получить при предъявлении их в банк к погашению за фактический срок нахождения своих денежных средств в обороте банка процентный доход, а дисконтные веселя — дисконтный доход, который определяется как разница между номинальной стоимостью векселя, по которой он погашается, и ценой, по которой он продается первому векселедержателю. Последняя — ниже номинала векселя.

К преимуществам банковского веселя, как формы привлечения свободных средств хозяйства и населения относятся следующие факторы:

- простота выпуска векселя в обращение, так как отсутствует необходимость регистрации эмиссии в ГУ ЦБ РФ в отличие от эмиссии банковских сертификатов;

- право эмитента самостоятельно устанавливать срок погашения своих векселей, а также производить досрочный их выкуп, что невозможно делать в отношении сертификатов;

- возможность выпуска векселей как сериями с равным номиналом, так и в разовом порядке на произвольную сумму;

- возможность передачи векселя по индоссаменту юридическим и физическим лицам, что превращает его в высоколиквидное средство обращения;

- возможность банковского веселя выступать в качестве высокодоходного средства накопления в сочетании с высокой ликвидностью;

- возможность использования в качестве средства платежа в расчетах за товары и услуги между юридическими и физическими лицами;

- возможность служить предметом залога при оформлении клиентами кредитов в других банках.

Исходя из вышесказанного, вложение клиентами своих свободных средств в банковские векселя является для них надежным, привлекательным и выгодным делом, а для банков — устойчивым и самостоятельно регулируемым ресурсом срочного характера в целях последующего размещения в банковские активы.

Банкам не запрещено выпускать и валютные векселя, что способствует аккумуляции кредитных ресурсов в иностранной валюте [60, c.57].

С целью привлечения дополнительных денежных средств для осуществления активных операций коммерческие банки могут выпускать облигации. Обязательным условием выпуска облигаций является полная оплата всех выпущенных банком акций (для акционерного банка).

Действующими законодательными и нормативными документами запрещается одновременный выпуск акций и облигаций.

Наряду с этим также установлено, что выпуск облигаций допускается банками не ранее третьего года его существования и при условии надлежащего утверждения к этому времени двух годовых балансов. Банки могут выпускать облигации ранее установленного срока только при наличии обеспечения, предоставленного третьими лицами. Объем выпускаемых облигаций не может превышать сумму уставного капитала банка. При выпуске облигаций на величину, превышающую размер уставного капитала необходимо обеспечение, предоставленное банку третьими лицами. При этом обеспечение, представляемое третьими лицами по облигационным займам, должно предусматривать конкретную сумму, равную объему выпуска облигаций по номинальной стоимости, и общую сумму процентов, причитающихся по облигациям. При выпуске дисконтных облигаций величина обеспечения должна быть равна объему выпуска облигаций номинальной стоимости.

Облигации могут выпускаться как именными, так и на предъявителя, на бумажных носителях либо в безналичной форме. Банки имеют право выпускать облигации только в валюте Российской Федерации, т.е. в рублях и реализовываться только за рубли. Минимальный срок обращения облигаций – 1 год. В рамках одного выпуска облигации могут реализовываться по различным ценам, т.е. требование о единой цене размещения на облигации не распространяется. Средства, привлеченные банком в результате выпуска облигационных займов, освобождаются от обязательного резервирования.

Регистрация выпуска облигаций осуществляется аналогично порядку, установленному для выпуска акций и сопровождается регистрацией проспекта эмиссии. Коммерческие банки могут не регистрировать проспект эмиссии, если выполняются одновременно два условия:

- а) планируемый объем выпуска не превышает 50 тыс. минимальных размеров оплаты труда;

- б) количество покупателей облигаций этого выпуска после его завершения никогда не сможет превысить 500 лиц.

Таким образом, банки могут осуществлять выпуск облигаций с регистрацией либо без регистрации проспекта эмиссии.

При регистрации выпуска облигаций в регистрирующий орган дополнительно должны быть представлены копии договоров или других необходимых документов, подтверждающих, что данный выпуск облигаций обеспечен третьими лицами, в случае, если выпуск облигаций сопровождается обеспечением, предоставленным в целях выпуска облигаций третьими лицами.

Регистрационные документы по выпуску облигаций должны быть представлены банком в территориальные управления либо в Управление ценных бумаг ЦБ РФ в месячный срок с момента принятия решения о таком выпуске. После регистрации и публикации проспекта эмиссии банк-эмитент имеет право приступить к реализации выпускаемых облигаций. Реализация облигаций осуществляется банком-эмитентом на основании заключаемых договоров с покупателями на оговоренное число облигаций. Банк-эмитент может пользоваться услугами посредников (финансовых брокеров), действующих на основании специальных договоров комиссии или поручения с банком-эмитентом. Наряду с этим, банк может заменить ранее выпущенные банком конвертируемые облигации и другие ценные бумаги на вновь выпущенные в соответствии с условиями их выпуска и действующим законодательством. Облигации должны быть реализованы не позднее чем через 6 месяцев после регистрации их выпуска.

ЦБ РФ не устанавливает минимальной оплаченной доли выпуска облигаций по отношению к первоначально заявленному его объему, достижение которой необходимо для регистрации итогов выпуска.

Банки могут реализовать облигации по номинальной стоимости либо с дисконтом. Последний является величиной будущего дохода покупателя облигаций [60, c.59].

Коммерческие банки кредитные ресурсы могут пополнять посредством привлечения временно свободных денежных средств других банков, т.е. за счет межбанковского кредита (МБК).

Межбанковский кредит – это кредит, предоставляемый одним банком другому. Основным кредитором на рынке является Центральный Банк. Коммерческие банки выступают в роли заемщиков и кредиторов других коммерческих банков. Обычно заимствование средств осуществляется на основе разовых кредитных договоров или посредством размещения депозитов в других банках. Предоставление и получение кредитов коммерческими банками на межбанковском рынке регламентируется Законом «О банках и банковской деятельности», Гражданским кодексом, уставами коммерческих банков и кредитными договорами.

Цель межбанковского кредита для заемщика – получить ресурсы для последующего предоставления ссуды своему клиенту. Цель межбанковского кредита для кредитора – разместить на определенный срок временно свободные ресурсы.

Получение кредитов в других банках дает возможность пополнять банковские кредитные ресурсы. При избытке ресурсов банк размещает их на межбанковском рынке, при нехватке ресурсов банк покупает их на рынке. Рынок межбанковских кредитов является важной составляющей рынка кредитных ресурсов.

Практически все банки время от времени имеют излишек кредитных ресурсов или, наоборот, испытывают их недостаток. Это противоречие разрешается на рынке МБК в процессе перераспределения ресурсов между коммерческими банками на основе кредитных отношений. Заинтересованность банка-заемщика в привлечении кредитных ресурсов, как правило, вызвана необходимостью оперативного поддержания текущей банковской ликвидности либо потребностью в дополнительных средствах для расширения активных операций. Банк-кредитор, предоставляя кредит другому банку, преследует цели получения дохода от размещения временно свободных денежных средств и регулирования собственной избыточной ликвидности.

Становление рынка МБК в России началось в 1989 г., когда появились прямые банковские связи. Существенные различия в уровне экономического развития отдельных территорий страны создали предпосылки для стремительного оттока денежных средств из одних регионов в другие, более развитые регионы, прежде всего в Москву, где и сложился центр рынка МБК. Помещение средств в другом банке в то время считалось более надежным по сравнению с вложением средств в хозяйство в силу, казалось, более высокой гарантии возврата средств со стороны банка. Активными кредиторами на рынке МБК, наряду с солидными, финансово устойчивыми банками, выступали и только что созданные банки, имевшие незадействованные в обороте ресурсы в связи с отсутствием сформировавшейся клиентуры. Привлекательность МБК была связана также и с тем, что эти средства не учитывались в составе ресурсов при расчете суммы обязательных резервов, перечисляемых ЦБ РФ. В условиях труднодоступности кредитов Банка России рынок МБК стал практически единственным инструментом оперативного и перспективного регулирования банковской ликвидности.

В настоящее время на рынке МБК установились стандартные сроки сделок продолжительностью 1, 2, 3, 7, 14, 21, 30, 60, 90 дней, хотя по договоренности сторон возможен любой другой срок. Особый интерес для участников представляют кредиты сроком от 1 до 7 дней как наиболее адекватные потребностям заемщиков наименее рисковые для кредиторов.

Однодневный межбанковский кредит (так называемый overnight) позволяет банку-кредитору оперативно размещать собственные средства, временно высвободившиеся из оборота, а также задействовать «клиентские» деньги, которые уже поступили на корреспондентский счет, но еще не востребованы владельцами. Напротив, банки-заемщики используют однодневные кредиты для оперативного пополнения средств в обороте с целью исполнения клиентских платежей или же своих собственных обязательств (часто по взятым ранее межбанковским кредитам), а также для экстренного привлечения средств, необходимых для проведения операций в иных секторах финансового рынка.

Повышенный спрос делает однодневные кредиты весьма дорогими, а процентные ставки по ним наиболее подвижными и подверженными колебаниям даже в пределах банковского дня. В настоящее время кредиты overnight занимают основную долю сделок на рынке МБК (более 80%).

В структуре коротких (до 7 дней) кредитов также важна роль трехдневых МБК. Этот вид заимствований используется заемщиками в основном для решения проблем текущей ликвидности и имеет, так же как и кредиты overnightнизкий уровень риска. Трехдневные кредиты считаются самыми дешевыми на рынке МБК. Как правило, сделки на этот вид кредитов заключаются в конце недели (когда процентные ставки на кредиты снижаются), что обеспечивает их возврат к началу следующей недели с целью более доходного размещения.

Весьма рискованными считаются МБК сроком до 30 дней, что связано с целями и характером операций, осуществляемых банками-заемщиками в эти сроки, — средства, приобретенные на рынке МБК, могут быть направлены на проведение спекулятивных сделок, расширение других сопряженных с риском операций. Банки, попавшие в кризисное положение, также стремятся разрешить свои проблемы посредством использования МБК. Высокий риск заставляет продавцов на рынке МБК особенно тщательно подходить к выбору партнеров и процедуре оформления сделки, а также анализировать их финансовое состояние.

Длинные МБК (сроком от 30 до 90 дней) представляют наибольший риск для банков-кредиторов, так как банки-заемщики в основном приобретают средства для выдачи ссуд своим клиентам, а подобные вложения весьма небезопасны.

Межбанковские кредиты могут предоставляться в разовом порядке и в форме открытия кредитной линии на конкретный банк. При проведении межбанковских операций банк-кредитор устанавливает лимиты на контрагентов, т.е. определяет размер максимально допустимого объема обязательств со стороны каждого партнера (заемщика).

В зависимости от состояния общей конъюнктуры или изменений в финансовом положении контрагентов размер лимитов может быть пересмотрен [52, c.154].

При проведении межбанковских операций большое значение имеют способ передачи информации о заключении сделки и способ ее оформления.

Сделка межбанковского кредитования может быть оформлена следующими способами.

1. Кредитным договором. Этот способ используется при разовых сделках, когда кредитор и заемщик недостаточно знают друг друга, а также при наличии сложившихся отношений, если срок сделок составляет от 7 до 30 дней и дольше. Предварительная договоренность о кредите может быть достигнута по телефонной или факсимильной связи, однако юридическую силу приобретает письменный документ, скрепленный подписями и печатью сторон.

Договор о МБК предусматривает: размер ссуды, уровень процентной ставки, срок действия, порядок обеспечения обязательств, права и обязанности сторон, ответственность за соблюдение условий договора, порядок разрешения споров и пр. Основная часть договоров заключается в срочной форме, так как спрос на кредиты до востребования в настоящее время отсутствует. Процентная ставка устанавливается исходя из уровня, складывающегося на рынке в день заключения договора. В случае пролонгации последнего ставка пересматривается исходя из уровня, складывающегося в этот момент на рынке. По требованию банка-кредитора банк-заемщик предоставляет документы, необходимые для оценки его финансового положения (баланс, расчеты обязательных экономических нормативов).

При взаимном согласии сторон изменения условий договора оформляются дополнительным соглашением. Важно, что кредитный договор является юридическим документом и служит основанием в случае разрешения споров в судебном порядке;

2. Генеральным соглашением об операциях на рынке МБК. Работая на рынке коротких и сверхкоротких кредитов, банки совершают за день такое огромное количество сделок, подписание договоров на которые парализовало бы этот рынок. Поэтому все сделки заключаются на основе генеральных соглашений о сотрудничестве на рынке МБК, в которых предусмотрены основные положения и техника осуществления операций.

В большинстве случаев для обмена предложениями используются телефон и факс. Причем стороны делают в соглашении оговорку о наличии юридической силы у документов, передаваемых по факсимильной связи. Однако в случае судебного разбирательства документы, поступившие по факсу, к рассмотрению не принимаются, так что практически банки вынуждены работать друг с другом на доверии.

Существенно упрощает проблему организации межбанковских связей использование дилерской сети. Ее участники имеют возможность доступа к информации о текущих котировках и условиях сделок, предлагаемых другими участниками, могут оперативно менять собственные котировки. Подтверждение заключения сделки происходит быстро и безопасно по телексной связи (телекс рассматривается судебными органами в качестве документа, имеющего юридическую силу).

Все участники дилерской сети организуют свою деятельность на рынке МБК также в рамках генерального соглашения о сотрудничестве. За пользование дилерской сетью все участники вносят абонентную плату. МБК предоставляются в рублях и в иностранной валюте. Рублевые кредиты выдаются и погашаются через корреспондентские счета, открытые в Банке России, а валютные — через корреспондентские счета в иностранных банках.

Наличие корреспондентских связей порождает потребность в такой разновидности межбанковских кредитов, как кредиты-овердрафт: при отсутствии или недостаточности средств, необходимых для совершения операций по счету ЛОРО банка-респондента, банк-корреспондент может предоставить ему кредит на покрытие образовавшегося разрыва в поступлении и расходовании средств. Наличие договоренности о предоставлении такого кредита и условия кредитования (максимальный размер овердрафта, продолжительность, процентная ставка и пр.) должны отражаться в договоре об установлении корреспондентских отношений.

Уровень процентных ставок по МБК зависит от срока, суммы, степени надежности контрагента, сложившегося на рынке соотношения спроса и предложения на кредитные ресурсы.

В 1994 г. крупнейшие банки России и информационно-аналитические агентства утвердили ряд показателей, характеризующих состояние рынка МБК, — МIВОR, МIВD и МIАCR.

МIВОR- представляет собой среднюю величину объявленных ставок по межбанковским кредитам, предоставляемым группой крупнейших российских банков.

МIВID- это средняя ставка, по которой та же группа банков готова купить межбанковский кредит.

МIАСR- это средняя фактическая ставка по межбанковским кредитам в этих банках.

Перечисленные выше процентные ставки служат индикаторами состояния российского рынка МБК. Они рассчитываются по операциям на срок 1, 3, 7, 14, 21, 30 дней, 3 и 6 месяцев и ежедневно публикуются.

Процентная ставка по однодневному МБК является определяющей текущей ставкой денежного рынка. С целью ее поддержания центральные банки активно используют операции на открытом рынке как оперативный и действенный инструмент стабилизации.

Начиная с 1995г. ЦБ РФ развивает рефинансирование коммерческих банков на рыночной основе в форме предоставления ломбардного кредита, кредита «овернайт», внутридневных кредитов.

Кредит ломбардный предоставляется под залог ценных бумаг на срок, установленный Банком России в целях поддержания ликвидности банка. Предметом залога выступают ценные бумаги, включенные в Ломбардный список согласно Положения ЦБ РФ № 236–П от 04.08.03г. «О порядке предоставления банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг».

Кредиты овернайт предоставляются Банком России для завершения банком расчетов в конце операционного дня при отсутствии либо недостаточности средств на корреспондентском счете банка в расчетном подразделении Банка России. Кредит предоставляется путем зачисления на корреспондентский счет банка суммы кредита и проведения списания средств с его корреспондентского счета по неисполненным платежным документам.

Коммерческий банк, получивший накануне кредит обязан до 16-00 текущего операционного дня предоставить в ЦБ РФ платежное поручение на списание средств со своего корсчета в погашение суммы основного долга по кредиту и процентов по нему.

Внутридневной кредит – кредит Банка России, предоставляемый при осуществлении платежа с основного счета банка сверх остатка денежных средств на данном основном счете. Предоставление внутридневных кредитов банкам допускается в пределах лимитов рефинансирования, устанавливаемых Советом директоров Банка России и фиксируется в кредитном договоре. За право пользования внутридневным кредитом с банка взимается в фиксированном размере плата. [48, с.30]

Таким образом, ресурсная база банка имеет важнейшее значение и является основополагающим фактором успешной его деятельности, так как формирование ресурсов и предоставление кредитов находятся в тесной взаимосвязи.

Собственные и привлеченные средства являются основными источниками финансирования кредитных ресурсов коммерческих банков. Значение собственных ресурсов банка состоит прежде всего в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы, без которых банк не может начать свою деятельность. За счет собственных средств банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

Привлеченные средства банков покрывают свыше 90 % всей потребности в денежных ресурсах для осуществления активных операций. Роль их исключительна велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки способствуют превращению денег в капитал.

Динамичное развитие сферы банковских услуг, а также усиливающаяся конкуренция коммерческих банков за клиента уже сегодня со всей остротой ставит проблему расширения операций коммерческих банков по открытию разного рода депозитных вкладов.

Значение рынка межбанковских кредитов состоит в том, что, перераспределяя избыточные для некоторых банков ресурсы, этот рынок повышает эффективность использования кредитных ресурсов банковской системы в целом. Кроме того, наличие развитого рынка межбанковских кредитов позволяет сосредотачивать в оперативных резервах банков меньше средств для поддержания их ликвидности.

В данной работе процесс формирования ресурсной базы коммерческого банка, будет рассмотрен на результатах деятельности ЗАО «Тюменьагропромбанк» за 2008 – 2010г.

Глава 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ

БАНКОВСКИХ РЕСУРСОВ(на примере ЗАО «Тюменьагропромбанк»)

2.1 Анализ структуры банковских ресурсов по источникам формирования

Объектом исследования стала практика формирования и использования банковских ресурсов в ЗАО «Тюменьагропромбанк». Тюменский коммерческий агропромышленный банк является старейшим региональным кредитно-финансовым институтом, который создан на базе бывшего государственного специализированного банка. Точкой отсчета современной истории ЗАО «Тюменьагропромбанк» стала дата 23.11.1990 года, когда была получена лицензия Центрального банка № 917 на осуществление банковской деятельности.

В настоящее время ЗАО «Тюменьагропромбанк» является универсальной кредитной организацией, оказывающей весь спектр банковских услуг как юридическим, так и физическим лицам,

Основной целью, которую ставит перед собой Банк, является развитие универсального, конкурентоспособного банковского бизнеса, ориентированного на оптимальное удовлетворение интересов акционеров и клиентов банка, имеющего твердые позиции на рынке банковских услуг региона.

Банковский сектор Тюменской области (включая Ямало-Ненецкий и Ханты-Мансийский автономные округа) по состоянию на 1 марта 2010 года представлен 18 кредитными организациями с 64 филиалами на территории области и 18 – за ее пределами; 58 филиалами кредитных организаций, головные офисы которых расположены на территориях других регионов, а также Западно-Сибирским банком Сбербанка России с 29 отделениями, из которых 19 – на территории области. Кроме того, на территории области работают 547 дополнительных офиса региональных и инорегиональных банков, 406 операционных касс вне кассового узла; три обменных пункта; 48 кредитно-кассовых офисов,70 операционных офиса и 18 представительств кредитных организаций других регионов. В их числе ЗАО «Тюменьагропромбанк» занимает 7 место по размеру активов, 10 место по размеру капитала, 7 место по величине кредитного портфеля, по величине вкладов физических лиц – 10 место, по величине средств юридических лиц – 8 место, по величине прибыли – 12 место [50].

Объем и структура ресурсной базы коммерческого банка являются основой планирования направлений вложений и сроков использования ресурсов, а цена их привлечения и размещения определяет уровень доходности и рентабельности активных операций, что является важнейшим условием эффективной работы коммерческого банка.

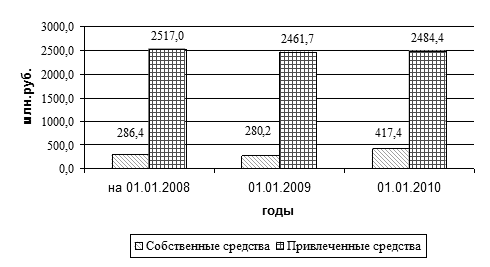

Проведем сравнительный анализ структуры собственных и привлеченных средств ЗАО «Тюменьагропромбанк» (табл. 2.1, рис. 2.1).

Таблица 2.1Структура собственных и привлеченных средствЗАО «Тюменьагропромбанк»

| Отчетная дата | Изменение за период | |||||||||

| 01.01.08г. | 01.01.09г. | 01.01.10г. | 01.08 — 01.09г. | 01.09 — 01.10г. | ||||||

| Сумма, млн.руб. | Уд. вес % | Сумма, млн.руб. | Уд. вес, % | Сумма, млн. руб. | Уд. вес, % | Сумма, млн.руб. | Темп роста, % | Сумма, млн. руб. | Темп роста, % | |

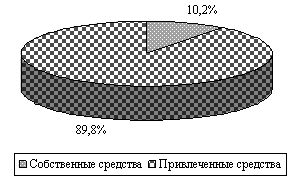

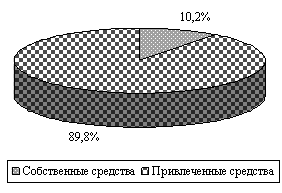

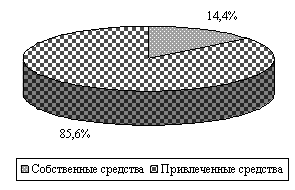

| Собственные средства | 286,4 | 10,2 | 280,2 | 10,2 | 417,4 | 14,4 | -6,2 | 97,8 | 137,2 | 149,0 |

| Привлеченные средства | 2517,0 | 89,8 | 2461,7 | 89,8 | 2484,4 | 85,6 | -55,3 | 97,8 | 22,7 | 100,9 |

| Итого | 2803,4 | 100,0 | 2741,9 | 100 | 2901,8 | 100,0 | -61,5 | 97,8 | 159,9 | 105,8 |

Источник: Ежеквартальный отчет по ценным бумагам за 4 квартал 2009 г. ЗАО «Тюменьагропромбанк».

Отобразим структуру собственных и привлеченных средств ЗАО «Тюменьагропромбанк» наглядным образом, что представлено на рис.2.1.

Рис. 2.1Структура собственных и привлеченных средствЗАО «Тюменьагропромбанк»

Источник: Ежеквартальный отчет по ценным бумагам за 4 квартал 2009 г. ЗАО «Тюменьагропромбанк»

ресурсный база коммерческий банк

Данные представленные на рис.2.1 наглядно демонстрируют незначительные изменения величин собственных и привлеченных средств банка. По состоянию на 01.01.2009 г. по сравнению с 01.01.2008 г. произошло уменьшение как привлеченных, так и собственных средств на одинаковую величину, равную 2,2%. Но в 2009 г. банк увеличил величину собственных средств на 49%, а величину привлеченных средств увеличил незначительно – на 0,9%.

Приведенные данные в табл. 2.1 показывают, структура собственных и привлеченных средств по состоянию на 01.01.2008 г. и 01.01.2009 г. не изменялась, на начало 2009 г. на долю собственных средств приходилось 10,2% , тогда как на начало 2010 г. этот показатель возрос до 14,4%. Для того чтобы прокомментировать выявленную динамику, необходимо более подробно проанализировать изменение структуры каждой категории ресурсов.

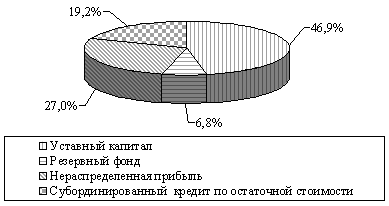

Следующий этап анализа — оценка состояния собственных средств банка и их составляющих. С этой целью проводится оценка структуры собственных средств и тенденций изменения каждого элемента. Изменения структуры собственных средств банка приведены в табл. 2.2.

Таблица 2.2Структура и динамика собственных средствЗАО «Тюменьагропромбанк», млн. руб.

| Наименование показателя | на 01.01.09 | на 01.01.10 | Отклонение млн.руб. | Темп роста, % |

| 1. Собственные средства (капитал), всего, в том числе | 280,2 | 415,3 | 135,1 | 148,2 |

| 1.1. Уставный капитал кредитной организации, в том числе | 86,0 | 200,0 | 114,0 | 232,6 |

| 1.1.1 Номинальная стоимость зарегистрированных обыкновенных акций | 85,4 | 199,4 | 114,0 | 233,5 |

| 1.1.2 Номинальная стоимость зарегистрированных привилегированных акций | 0,7 | 0,7 | 0,0 | 100,0 |

| 1.2 Собственные акции, выкупленные у акционеров | 0,0 | 0,0 | 0,0 | 0,0 |

| 1.3 Эмиссионный доход | 0,0 | 0,0 | 0,0 | 0,0 |

| 1.4 Резервный фонд кредитной организации | 12,5 | 37,3 | 24,8 | 298,4 |

| 1.5 Нераспределенная прибыль | 49,5 | 47,1 | -2,4 | 95,2 |

| 1.5.1 прошлых лет | 46,0 | 39,7 | -6,3 | 86,3 |

| 1.5.2 отчетного года | 3,5 | 7,4 | 3,9 | 211,4 |

| 1.6 Субординированный кредит по остаточной стоимости | 35,2 | 0,0 | -35,2 | 0,0 |

Источник: Аудиторское заключение по финансовой отчетности ЗАО «Тюменьагропромбанк» в соответствии с МСФО за 2008 и 2009 гг.

Размер и качественная составляющая собственных средств (капитала) банка оказывают значительное влияние на деятельность Банка, так как он отражает общую надежность и ограничивает совокупный риск, принятый на себя банком. Важным моментом для сохранения своих позиций и обеспечения финансовой устойчивости, необходимой для дальнейшего поступательного развития в условиях жесткой конкурентной борьбы стало увеличение в 2009 году уставного капитала Банка на 114 млн. руб., в связи с чем, собственные средства увеличились за год на 48,2%, что дает банку возможность для расширения деятельности.

В связи с тем, что ухудшение экономической конъюнктуры негативно отразилось на платежеспособности заемщиков, банк был вынужден значительно увеличить размер отчислений по резервам на возможные потери по ссудам, ссудной и приравненной к ней задолженности на 24,8 млн.руб.

Исходя, из приведенных выше данных следует, что в абсолютном выражении объем собственных средств банка за 2009г. увеличился на 135,1 млн. руб. и составил на 01.01.2010 г. 415,3 млн. руб.

Изменение собственных средств банка произошло за счет роста:

- уставного капитала

- резервного фонда кредитной организации;

- нераспределенной прибыли.

Следует отметить, что рост капитала в основном произошел за счет увеличения уставного капитала на 114,0 млн. рублей в 2009 г.

По состоянию на 01.01.2010г. размер уставного капитала увеличился на 132,6%, тогда как нераспределенная прибыль в 2009 г уменьшилась на 2,4% по сравнению с итогами работы в 2008 г. Таким образом, банку необходимо принять меры по повышению доходности операций с целью увеличения чистой прибыли банка (см. приложение 1).

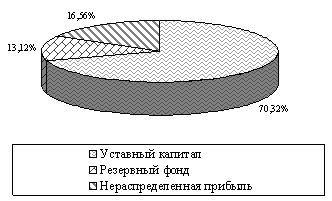

За период с 01.01.09г. по 01.01.10г. в структуре собственных средств преобладают доли двух основных статей: уставного капитала и нераспределенной прибыли. К началу 2009г. доля уставного капитала составляла 30,7%. Доля нераспределенной прибыли составляла 17,7%.

На начало 2010г. доля уставного капитала составила 48,2%. Рост уставного капитала произошел за счет номинальной стоимости зарегистрированных обыкновенных акций на 133,5%. Доля нераспределенной прибыли составила 11,3%.

Рост уставного капитала на 132,6% говорит о положительной работе банка по наращиванию собственной капитальной базы.

Важное место в анализе ресурсной базы занимает анализ привлеченных ресурсов банка, так как они занимают наибольший удельный вес в структуре пассива банка. Поскольку от характера привлечения ресурсов зависит их последующее использование и эффективность деятельности банка, в процессе анализа необходимо исходить из того, что:

- высокая доля крупных депозитов снизит стабильность ресурсной базы;

- повышение доли срочных депозитов в общей сумме мобилизуемых средств оценивается положительно с одной стороны, так как срочные депозиты являются наиболее стабильной составляющей привлекаемых ресурсов и повышают ликвидность, позволяют осуществлять кредитование на более длительные сроки, но с другой стороны — приводит к росту расходов банка;

- увеличение удельного веса остатков средств на текущих счетах и счетах до востребования ведет к снижению расходов банка.

В целях осуществления анализа рассмотрим структуру привлеченных средств банка в таблице 2.3.

Таблица 2.3Динамика объема и состава привлеченных ресурсовЗАО «Тюменьагропромбанк»

| Показатели | По состоянию на 01.01.09 г., млн.руб. | По состоянию на 01.01.10 г., млн.руб. | Изменения за 2009 г. (+;

— ), млн.руб. |

Темп роста за 2009г. % | Уд.вес на 01.01.09 г.,% | Уд.вес на 01.01.10 г.,% | Отклонения, млн.руб. |

| Ресурсы до востребования, всего | 1350,8 | 1198,5 | -152,3 | 88,7 | 55,4 | 48,7 | -6,7 |

| в том числе: | |||||||

| Остатки на расчетных счетах | 1230,0 | 1061,2 | -168,7 | 86,3 | 50,4 | 43,1 | -7,3 |

| Средства физических лиц | 120,8 | 137,3 | 16,5 | 113,6 | 5 | 5,6 | 0,6 |

| Ресурсы срочные, всего | 1089,1 | 1265,0 | 175,9 | 116,1 | 44,6 | 51,3 | 6,7 |

| в том числе: | |||||||

| Депозиты юридических лиц | 331,9 | 330,3 | -1,6 | 99,5 | 13,6 | 13,4 | -0,2 |

| Выпуск собственных векселей | 57,8 | 43,0 | -14,9 | 74,3 | 2,4 | 1,7 | -0,6 |

| Депозиты физических лиц | 699,4 | 891,7 | 192,3 | 127,5 | 28,7 | 36,2 | 7,5 |

| ВСЕГО | 2461,7 | 2484,4 | 22,7 | 101 | 100 | 100 | 0 |

Источник: Аудиторское заключение по финансовой отчетности ЗАО «Тюменьагропромбанк» в соответствии с МСФО за 2008 и 2009 гг.

Как видно из приведенных выше данных, за 2009 год объем привлеченных ресурсов банка увеличился на 23,6 млн. руб. или на 1%. Это обусловлено главным образом ростом вкладов физических лиц.

Объем привлеченных средств юридических лиц сократился на 11,4% или на 185,2 млн. руб. и составил 1 434,5 млн. руб. (88,6 % от суммы привлеченных средств на начало года – 1 619,7 млн. руб.).

Снижение объема произошло за счет сокращения остатков на расчетных счетах клиентов на 11,3%, снижения выпуска векселей банка – на 25,7%, снижения средств, размещаемых юридическими лицами в депозиты – на 0,5%, на что повлияла неблагоприятная ситуация, сложившаяся в российской экономике, проявившаяся в спаде промышленного производства, снижении оборотных средств у предприятий и др.

Доля привлеченных средств юридических лиц в общем объеме привлеченных средств по банку сократилась с 66% до 58%.

Общий объем привлеченных средств физических лиц увеличился на 25,5% или на 208,8 млн. руб. и составил 1 029,0 млн. руб. против 820,2 млн. руб. на 01.01.2009 г., соответственно их доля в привлеченных ресурсах увеличилась с 34% до 42%.

Средства на счетах предприятий и организаций составляют основную долю в ресурсах до востребования — 1 061,2 млн. руб., т.е. за счет них сформировано 43,1% ресурсной базы банка (на начало года доля составляла 50,4%).

По сравнению с началом года остатки на счетах предприятий снизились на 13,7% или на 168,7 млн. руб.

Средства физических лиц до востребования составили 137,3 млн. руб. Их доля в ресурсной базе на протяжении отчетного периода увеличилась с 5,0% до 5,6%.

Привлеченные ресурсы на срочной основе составили 1 265,0 млн. руб., по сравнению с началом года их объем увеличился на 16,1% или на 175,9 млн. руб.

Основными источниками формирования срочной ресурсной базы являются:

- срочные депозиты юридических и физических лиц – 1 228,0 млн. руб., или 49,6% от общего объема привлеченных средств,

- собственные векселя банка – 43,0 млн.

руб., или 1,7%.

Прирост срочной ресурсной базы произошел за счет роста срочных депозитов физических лиц. По сравнению с 01.01.2009 г. срочные вклады увеличились на 27,5%, или на 192,3 млн. руб. и составили 891,7 млн. руб. Росту вкладов способствовала стабилизация и последующее укрепление курса рубля, рост процентных ставок по срочным вкладам, а также грамотная маркетинговая работа руководителей банка. Доля срочных вкладов в общей привлеченной базе банка увеличилась с 28,7% до 36,2 %.

Депозиты юридических лиц практически остались на уровне начала года и составили 330,3 млн. руб. (снизились на 0,5%).

Доля их за отчетный период снизилась с 13,6% до 13,4% от общего объема привлеченных средств.

Выпуск собственных векселей банка сократился на 25,8% — с 57,8 млн. руб. до 43,0 млн. руб., их доля в общем объеме привлеченных средств снизилась с 2,4% до 1,7%.

На фоне роста срочных вкладов населения и снижения средств на счетах предприятий, произошли положительные структурные изменения по срокам привлечения денежных средств: доля срочных ресурсов банка увеличилась с 44,6 % до 51,3%, доля ресурсов до востребования снизилась с 55,4 % до 48,7 %.

Проведенный анализ позволяет сделать вывод, в 2009 году банк провел успешную работу по привлечению средств физических лиц во вклады, предлагая новые виды вкладов почти каждый месяц. Кроме того, решающее значение сыграло рост реальных денежных доходов населения.

Для оценки эффективности использования банковских ресурсов проанализируем средний работающий остаток и среднюю стоимость по видам привлеченных средств (табл. 2.4).

Себестоимость средств на расчетных текущих счетах снизилась на 0,5%, депозитов юридических лиц на 1,6%, возросла себестоимость собственных векселей на 0,3%. Себестоимость вкладов физических лиц осталась на уровне прошлого года и составила 11% годовых и следует отметить, что это самый дорогой вид ресурсов в банке. Усредненный показатель себестоимости ресурсов 3,2%.

Таблица 2.4Средний работающий остаток и средняя стоимостьпо видам привлеченных средств в ЗАО «Тюменьагропромбанк»

| Вид привлеченных средств | Средние остатки, млн. руб. | Средняя стоимость, % в год | ||||

| На 01.01.09г. | На 01.01.10г | Абсолютное отклонение | На 01.01.09г. | На 01.01.10г. | Абсолютное отклонение | |

| Расчетные и текущие счета | 1230 | 1061,2 | -168,8 | 0,78% | 0,80% | 0,02% |

| Вклады физических лиц | 820,2 | 1029 | 208,8 | 5,30% | 5,80% | 0,50% |

| Депозиты юридических лиц | 331,9 | 330,3 | -1,6 | 10,00% | 10,10% | 0,10% |

| Собственные векселя | 57,8 | 43 | -14,8 | 0,56% | 7,70% | 7,14% |

| Прочие средства | 0 | 0 | 0 | 0,00% | 0,00% | 0,00% |

| Итого | 2439,9 | 2463,5 | 23,6 | 4,16% | 4,26% | 0,10% |

Источник: Аудиторское заключение по финансовой отчетности ЗАО «Тюменьагропромбанк» в соответствии с МСФО за 2008 и 2009 гг.

Кроме перечисленных выше источников, в качестве источника формирования ресурсной базы может рассматриваться межбанковский кредит. Однако, в силу, краткосрочности данного вида ресурса, межбанковский кредит скорее может рассматриваться как средство регулирования ликвидности или временного покрытия недостаточности ресурсов.

Согласно Аудиторского заключения по финансовой отчетности ЗАО «Тюменьагропромбанк» в соответствии с МСФО за 2008 и 2009 гг. по состоянию на 31 декабря 2008 года Банком был размещен депозит в Банке России. Остаток средств составлял 10 млн. руб. и не превышал сумму, соответствующую 10% от суммы капитала ЗАО «Тюменьагропромбанк». В 2009 г. банк не привлекал средства других банков (см. табл. 2.5), в том числе и денежные средства Банка России, но разместил депозит в размере 500,4 млн.руб.со сроком погашения в январе 2010 года и процентной ставкой от 5,04% до 5,52% годовых.

Таблица 2.5Средства ЗАО «Тюменьагропромбанк» в других банках, млн.руб.

| Показатели | 31 декабря 2009 г. | 31 декабря 2008 г. |

| Ссуды, предоставленные банкам | 99,0 | 0 |

| Депозит, размещенный в Банке России | 500,4 | 10,0 |

| Гарантийные депозиты для обеспечения расчетов по операциям с платежными картами | 1,5 | 1,3 |

| Итого средства в других банках | 600,9 | 11,3 |

Источник: Составлено автором по данным финансовой отчетности ЗАО «Тюменьагропромбанк» в соответствии с МСФО за 2008 и 2009 гг.

На основании расчетов средней стоимости привлеченных средств по видам, проведенных планово-аналитическим отделом банка в течение 2009 года в ЗАО «Тюменьагропромбанк» наблюдается дальнейшее наращивание процентных расходов, обусловленных усилением борьбы на банковском рынке за средства клиентов.

Таблица 2.6Средний работающий остаток и средняя стоимость по видам привлеченных средств в ЗАО «Тюменьагропромбанк» за 2009 год

| Привлеченные средства | Средние остатки, млн. руб. |

Расходы, млн. руб. |

Средняя стоимость, % годовых |

| Расчетные и текущие счета клиентов | 1061,2 | 8,5 | 0,80% |

| Депозиты юридических лиц | 330,3 | 33,4 | 10,10% |

| Депозиты и прочие привлеченные средства физических лиц | 1029,0 | 59,7 | 5,80% |

| Ценные бумаги, выпущенные банком (Собственные векселя) | 43,0 | 3,3 | 7,70% |

| Прочие привлеченные средства | 0,0 | 0,0 | 0,00% |

| Привлеченные средства, всего | 2463,5 | 104,8 | 4,26% |

Источник: Аудиторское заключение по финансовой отчетности ЗАО «Тюменьагропромбанк» в соответствии с МСФО за 2008 и 2009 гг.

Данные табл.2.6 свидетельствуют о том, что эти депозиты являются для банка самым дорогим видом ресурсов. Но в тоже время, депозиты физических лиц являются крайне важным источником ресурсов для банка в силу своей долгосрочности.

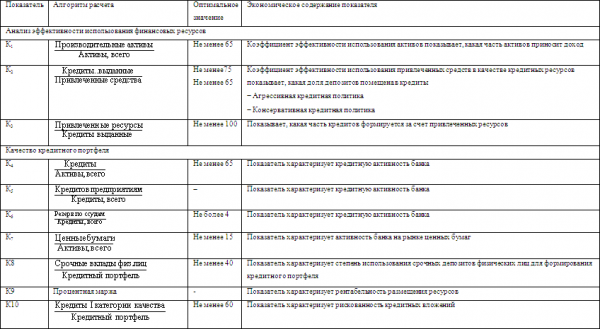

2.2 Оценка использования банковских ресурсовв ЗАО «Тюменьагропромбанк»

Как уже было отмечено в первой главе, привлечение ресурсов коммерческого банка нельзя воспринимать отдельно от размещения средств, поскольку по своей сущности и актив и пассив баланса характеризует одни и те же средства с той лишь разницей, что пассив раскрывает источники этих средств, а актив – направления их использования. Понятие эффективности управления ресурсной базой не имеет смысла без «эффективности вложений»

Для осуществления анализа вложений рассмотрим динамику статей актива (табл. 2.7) и структуру актива (табл.2.8) ЗАО «Тюменьагропромбанк».

Таблица 2.7Динамика активов ЗАО «Тюменьагропромбанк»за 2008-2010гг., млн. руб.