Целью трудовой деятельности является получение продукта труда, то есть производство и сбыт конкретной продукции, продажа товаров или конкретной услуги. Для работника и трудового коллектива имеет значение продуктивность этого труда, выраженная уровнем полученного объёма работы на единицу трудозатрат, в том числе и единицу времени. И чем выше этот уровень, тем меньше приходится затрат на единицу времени, так как при высокой продуктивности труда, наблюдаемой при увеличении объёма работы, снижается уровень издержек особенно постоянных. Важной задачей организации труда является внимание к росту продуктивности труда, так как при его увеличении растёт объём работы, производимый за единицу времени, а время, затрачиваемое на единицу работы, уменьшается.

Целью трудовой деятельности является получение продукта труда, то есть производство и сбыт конкретной продукции, продажа товаров или конкретной услуги. Для работника и трудового коллектива имеет значение продуктивность этого труда, выраженная уровнем полученного объёма работы на единицу трудозатрат, в том числе и единицу времени. И чем выше этот уровень, тем меньше приходится затрат на единицу времени, так как при высокой продуктивности труда, наблюдаемой при увеличении объёма работы, снижается уровень издержек особенно постоянных. Важной задачей организации труда является внимание к росту продуктивности труда, так как при его увеличении растёт объём работы, производимый за единицу времени, а время, затрачиваемое на единицу работы, уменьшается.

Понятие производительности труда, трактовка ее сущности как эффективности или плодотворности труда в процессе создания потребительной стоимости остается дискуссионной. Сохраняются различные подходы к ее характеристике и методам расчета. В отечественной практике по уровням общественного производства длительное время использовались показатели, основывающиеся на различных принципах ее расчета. Так, в экономике и ее отраслях производительность общественного труда и ее динамика отражала экономию совокупных затрат, т.е. не только живого, но и овеществленного труда на производство продукции. В то же время на уровне предприятия динамика производительности труда отражала экономию только живого труда. Это не позволяло агрегировать показатели по уровням общественного производства и эффективно воздействовать в нужном направлении на экономические интересы работников.

Рост производительности труда обусловливает снижение издержек и получение прибыли, необходимой для развития производства. Естественно, возрастают и личные доходы предпринимателя. Наряду с этим рост производительности является основой повышения реальной заработной платы и доходов работников; только при этом условии они могут возрастать без увеличения издержек на единицу (рубль) продукции. Следует отметить, что высокий уровень реальной заработной платы, возможность обеспечить работникам дополнительные социальные льготы и выплаты из прибыли делает предпринимателя более конкурентоспособным как покупателя на рынке труда: он может привлечь и удержать квалифицированные кадры, произвести их качественный отбор, заложив тем самым базу для для дальнейшего развития фирмы.

Контрольная работа: Учёт издержек в логистике Задачи и содержание ...

... издержек в логистике. - Высокая доля затрат на операции, связанные с продвижением товарных и материальных ресурсов в сферах производства и обращения, в общем объеме издержек. Постоянный, опережающий общий уровень инфляции, рост стоимости работ ...

Иногда рост производительности труда расценивают как фактор, негативно влияющий на занятость населения, подразумевая, что для выпуска одного и того же объёма продукции потребуется меньшая численность работников. Однако если с некоторой степенью условности это положение и можно признать верным для краткосрочного периода, то рассматривая общую тенденцию, следует заметить, что повышение производительности труда создаёт предпосылки для расширенного воспроизводства, экономического роста, что повышает гарантии занятости и улучшает условия найма.

Общепризнанна ведущая роль производительности труда в обеспечении экономического роста и повышении благосостояния населения страны. Во-первых, экономический рост в условиях ограниченности ресурсов может достигаться прежде всего за счёт большей эффективности их использования. Во-вторых, достижение экономического эффекта требует увеличения затрат на накопление в структуре ВВП, с тем чтобы обновлять изношенные и расширять основные производственные фонды.

Все вышесказанное обусловило актуальность и предопределило выбор темы данной работы. Цель работы — выявление основных путей повышения производительности труда предприятия. Достижение вышеуказанной цели предполагает решение следующих взаимосвязанных задач:

1. Определение сущности и понятия производительности труда и его значения.

2. Рассмотрение системы показателей производительности труда на предприятии.

3. Анализ показателей хозяйственной деятельности предприятия.

4. Выявление основных путей повышения производительности труда на основе проведённого анализа.

В процессе написания работы были использованы: специальная научная и учебная литература, а также публикации в периодической печати.

Объектом исследования в данной дипломном проекте является Закрытое акционерное общество «Промстройдрев», предметом – производительность труда на предприятии.

1 Организационно-экономическая характеристика ЗАО «Промстройдрев»

1 Организационно-экономическая характеристика ЗАО «Промстройдрев»

1 .1 Общие сведения о предприятии. Организационная и производственная структура

Закрытое акционерное общество «Промстройдрев» является юридическим лицом – коммерческой организацией – согласно законодательству Республики Беларусь, имеет самостоятельный баланс, может от своего имени приобретать имущественные и личные неимущественные права и нести обязанности. Основной целью деятельности ЗАО «Промстройдрев» является извлечение прибыли для удовлетворения социальных и экономических интересов предприятия, членов трудового коллектива посредством осуществления хозяйственной деятельности. ЗАО «Промстройдрев» создано в соответствии с Договором о совместной деятельности по созданию Общества от 20.03.01 года. Дочерних предприятий ЗАО «Промстройдрев» не имеет.

Место нахождения ЗАО «Промстройдрев»: Минская область, Минский район, промзона «Западная», ул. Монтажников, д. 23.

Для обеспечения деятельности общества сформирован первоначально Уставной фонд денежными вкладами участников в размере три миллиона шестьсот тысяч рублей. В 2004 году пополнен путем внесения имущества до суммы один миллиард девятьсот тридцать восемь миллионов рублей. Уставной фонд разделен на сто простых именных акций. Акции распределены между акционерами.

Значение логистики в деятельности промышленных предприятий

... управления движением товарно-материальных ресурсов в сфере обращения, а затем и производства. логистику В данной курсовой работе рассматривается значение логистики в деятельности промышленных предприятий. ... моделирования логистических систем и нахождения оптимальных решений при управлении этими системами. Логистику следует рассматривать как систему, цель которой - доставка товаров и изделий в ...

Учредителями общества являются:

- ООО «Прима-М». Количество принадлежащих акций — 35;

- ПС ЗАО «ТрестПромСтрой». Количество принадлежащих акций – 35.

- ПС ЗАО «Примастрой». Количество принадлежащих акций – 30.

Основные направления деятельности ЗАО «Промстройдрев»: основной объем столярного производства занимает выпуск «евроокна» – деревянного окна, изготавливаемого из трехслойного бруса 78х78 мм со стеклопакетами. Окна выпускаются поворотно-откидные, с режимом проветривания и предохранительным устройством от случайного открывания (фурнитура немецких фирм «Siegenia» и «Roto»).

Используется два вида стеклопакетов – однокамерный и двухкамерный, каждый из которых соответствует существующим нормам. Объем выпускаемой продукции в месяц: «Евро» окон – более 1500 кв.метров. Еще один вид столярных изделий ЗАО «Промстройдрев» – это двери, филенчатые, которые, в отличие от окон, сегодня производятся, в основном, по индивидуальным заказам. Объем выпускаемой продукции в месяц: дверей – 400 кв.м/месяц.

ЗАО «Промстройдрев» неоднократно становилось победителем и награждалась дипломами победителя конкурса «Лучшая продукция года» в номинации «Окна и Двери деревянные» в 2002, 2003, 2004 и 2005 годах.

Согласно Устава предприятия, ЗАО «Промстройдрев» осуществляет следующие виды экономической деятельности: лесозаготовки; распиловка и строгание древесины; антисептирование древесины; производство столярных изделий; производство сборных конструкций и их деталей из дерева; производство прочих деревянных изделий; устройство покрытий зданий и сооружений; оптовая торговля и торговля через агентов, кроме торговли автомобилями и мотоциклами; розничная торговля, кроме торговли автомобилями и мотоциклами; ремонт бытовых изделий и предметов личного пользования .

Продукция предприятия сертифицирована, постоянно проходит приемно-сдаточный и периодический контроль в лабораториях стройкомплекса Республики Беларусь, органах санитарного и пожарного надзора. Предприятие обеспечивает своих потребителей полным сервисом по применению продукции, изготавливает цветофактурные образцы, проводит обучение, консультирует по вопросам рационального применения материалов.

Для обеспечения высокого качества изделий при производстве ЗАО «Промстройдрев» применяет самые лучшие материалы и комплектующие. А это не только клееный брус первого и высшего сорта или алюминий из которых сделаны створки и рамы окон, но и стекла, точнее стеклопакет, фурнитура, уплотнители, обязательно подоконники – без них не обходиться ни одно окно, отливы, различные декоративные элементы, позволяющие улучшить внешний вид окна, и, конечно, москитные сетки, оберегающие вас от насекомых.

Конструкция оконного блока и используемого инструмента не имеет аналогов, и разработана по заказу ЗАО «Промстройдрев» французской инструментальной фирмой «Эльбэ». Универсальность этого инструмента, вместе с высокоточным деревообрабатывающим оборудованием немецкой фирмы GUBISCH, позволяет производить оконные конструкции любой конфигурации, двух наиболее приемлемых в наших климатических условиях профилей – 68 и 78 мм. Предлагая клиенту продукцию «бюджетного» уровня, изготовленную из сосны, ЗАО «Промстройдрев» также производит окна из ценных пород древесины; дуба, лиственницы, экзотического меранти. Заказывая такие окна, клиент приобретает не только красивейший элемент интерьера и конструкцию способную противостоять всем невзгодам природы, но и статус человека преуспевшего в жизни, в бизнесе.

Себестоимость продукции предприятия и пути ее снижения (на примере ...

... анализу и управлению себестоимости продукции, понимая роль этого показателя в оценке его деятельности. Целью дипломной работы является анализ себестоимости выпускаемой продукции на рассматриваемом предприятии, выработка предложений и определение основных путей снижения себестоимости на основе анализа затрат на производство продукции. Для ...

Для достижения идеального результата в производстве оконных конструкций, в качестве партнеров-поставщиков ЗАО «Промстройдрев» выбрало такие всемирноизвестные фирмы, как :

- «Leitz», «Elbe» — дереворежущий инструмент;

- «GUBISCH» — деревообрабатывающее оборудование;

- «Alup»- пневмокомпрессоры;

- «Dynabrade» — профессиональный пневматический шлифовальный инструмент;

- «Wagner» — немецкое покрасочное оборудование;

- «ROTO»- мировой лидер в производстве фурнитуры.

В ЗАО «Промстройдрев» используется их новая разработка: противовзломная фурнитура ROTO NT, позволяющая осуществить все способы открывания окна, имеющая приятный серебристо-матовый цвет, хорошо сочетающийся с натуральным деревом. Плотность запирания окна сохраняется неизменной длительное время (60 тыс. циклов «открытие-закрытие»), благодаря специальному методу обработки поверхностей деталей фурнитуры Фирмой «Roto» также предлагается большой выбор ручек и декоративных накладок на петли Цветовая гамма ручек и декоративных накладок — «Remmers».

Благодаря всему перечисленному продукция ЗАО «Промстройдрев» имеет ряд преимуществ, перед тем, что Вам могут предложить другие производители деревянного окна. А это:

- современный дизайн «софт лайн»

- возможность выбора между 68-м и 78-м профилем

- применение противовзломной фурнитуры ROTO NT в базовой комплектации;

- использование стеклопакетов с гнутой дистанционной рамкой (без применения пластмассовых уголков);

- возможность установки трех контуров уплотнения;

- низкая тепло- и звукопроводность

- современный водоотводный профиль с уплотнителем, исключающий возникновение «мостиков холода» и проникновение влаги внутрь окна;

- алюминиевая накладка на низ створки;

- каждое изделие доставляется заказчику в индивидуальной упаковке;

- оптимальная цена для современной конструкции и комплектации.

На протяжении всего времени основной целью для коллектива предприятия являлось повышение качества продукции. Для чего предприятие постоянно осуществляет модернизацию оборудования, использует деревообрабатывающий инструмент и материалы ведущих производителей, производит обучение персонала.

В настоящее время на предприятии работают более 90 человек, производственные площади составляют порядка 200 кв. м. ЗАО «Промстройдрев» обладает значительными производственными мощностями на всех технологических этапах производства продукции. Имеется своя пилорама, сушильный комплекс, цеха по обработке древесины и лакокрасочный цех.

Предприятие принимает активное участие в выставках, которые проходят не только на территории Беларуси.

Деревянные окна, которые производит ЗАО «Промстройдрев», сохранили живую красоту, уют, тепло дерева и в то же время стали более тепло- и звукоизолирующими, с удобной современной фурнитурой. Используемые современные экологически чистые методы обработки древесины продлили срок службы оконных блоков и упростили уход за ними. В качестве остекления появилась возможность использовать стеклопакеты (4-10-4i-стекло), которые существенно улучшают технические характеристики окна. С целью обеспечения стабильности размеров деревянных конструкций ЗАО «Промстройдрев» делает их из трехслойного бруса.

Формирование спроса и стимулирование сбыта продукции на предприятии

... Основной целью работы является оценка маркетинговых возможностей современного предприятия и разработка рекомендаций по совершенствованию деятельности по формированию спроса и стимулированию сбыта отдельных видов продукции. Для достижения этой цели поставлены и решены в ...

Сушка на предприятии «Промстройдрев» производится по строго определенной технологии. Процессом управляет компьютер, который учитывает все особенности древесной породы, а также толщину пиломатериала, и выдает через определенные протоколы данные о том, как проходит сушка. Древесина сушится до влажности 8-10%, а затем пиломатериалы выдерживаются в закрытом помещении для достижения баланса влажности, и только после этого пиломатериал готов для дальнейшей обработки.

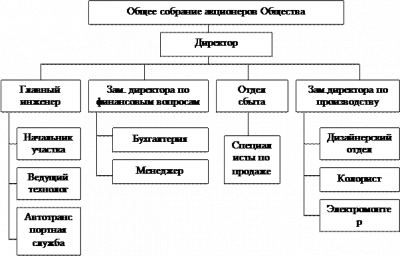

Производственная структура предприятия представлена на рисунке 1.1.

Рисунок 1.1 – Организационно-производственная структура ЗАО «Промстройдрев»

Органами управления ЗАО «Промстройдрев» являются Общее собрание акционеров Общества и Директор Общества. Высшим органом управления ЗАО «Промстройдрев» является Общее собрание акционеров Общества.

Исполнительным органом предприятия является Директор Общества. По согласованию с Общим Собранием Участников Директор назначает заместителей Директора и главного бухгалтера. Директор Общества избирается на Общем собрании акционеров Общества и принимается на работу по договору (контракту).

Директор Общества может быть избран и не из числа Участников Общества.

Директор Общества имеет право принимать решения по всем вопросам, не отнесенным к исключительной компетенции Общего собрания участников Общества. Полномочия Директора Общества, его права и обязанности определяются в договоре (контракте), заключаемом Директором с Обществом. Договор (контракт) с Директором подписывается от имени Общества Председателем Общего собрания Участников, на котором был избран Директор Общества.

Директор Общества несет ответственность за результаты работы Общества, соблюдение требований Устава, выполнение обязательств перед Общим собранием Участников Общества.

Непосредственное директору подчиняются:

- главный инженер;

- заместитель по финансовым вопросам;

- заместитель по производству;

- специалисты по продаже.

Представленная организационная структура ЗАО «Промстройдрев» является очевидным примером простой (плоской) линейно-функциональной структуры управления. Структура плоская, так как отражает, по существу, всего один уровень управления.

Во главе предприятия стоит директор. Все остальные службы и отделы подчиняются непосредственно ему. Это является, на первый взгляд, достоинством структуры – ее простота в построении и подчиненность конкретная, без посреднических служб (уровней).

Однако именно в этом, скорее всего, самый большой недостаток управленческих позиций генерального директора. Вся власть сосредоточена в его руках, директор управляет предприятием авторитарно. Такой стиль управления хорош на некоторый период, но затем дает резкий сбой из-за жесткости и однотипности решений одного (небольшого количества) человека и невозможности проявления инициативы в руководстве со стороны подчиненных.

1 .2 Характеристика выпускаемой продукции, ее конкурентоспособность, оценка рынков сбыта и связей с поставщиками

Основные направления деятельности ЗАО «Промстройдрев»: основной объем столярного производства занимает выпуск «евроокна» – деревянного окна, изготавливаемого из трехслойного бруса 78х78 мм со стеклопакетами. Окна выпускаются поворотно-откидные, с режимом проветривания и предохранительным устройством от случайного открывания (фурнитура немецких фирм «Siegenia» и «Roto»).

Анализ конкурентоспособности продукции на производственном предприятии

... с этим задачами курсового проекта являются: определение теоретических аспектов анализа конкурентоспособности продукции; анализ конкурентоспособности продукции на конкретном предприятии, выявление возможных путей совершенствования на основе проведенного анализа. Глава 1. Теоретические основы анализа конкурентоспособности продукции 1.1.Понятие конкурентоспособности продукции и ее ...

Используется два вида стеклопакетов – однокамерный и двухкамерный, каждый из которых соответствует существующим нормам. Объем выпускаемой продукции в месяц: «Евро» окон – более 1500 кв.метров. Еще один вид столярных изделий ЗАО «Промстройдрев» – это двери, филенчатые, которые, в отличие от окон, сегодня производятся, в основном, по индивидуальным заказам. Объем выпускаемой продукции в месяц: дверей – 400 кв.м/месяц.

Продукция предприятия сертифицирована, постоянно проходит приемно-сдаточный и периодический контроль в лабораториях стройкомплекса Республики Беларусь, органах санитарного и пожарного надзора. Предприятие обеспечивает своих потребителей полным сервисом по применению продукции, изготавливает цветофактурные образцы, проводит обучение, консультирует по вопросам рационального применения материалов.

Анализ рынка сбыта деревянного окна, изучение спроса на окна, маркетинговые исследования в определенной мере влияет на изменение ассортимента, на объемы производства, а также на рентабельность продукции наравне с другими факторами. Оценка рынка сбыта говорит о его насыщенности, и, изучая рыночную конъюнктуру, специалисты предприятия на базе подготовки производства, освоения новых видов продукции, применения технических спецификаций предлагают к освоению новые виды окон для офисов, банков, посольств, правительственных зданий и учреждений, предприятий торговли.

В настоящее время сбыт продукции производится на внутренний рынок и рынок ближнего зарубежья в соотношении 92% и 8% соответственно к общему объему реализации.

Одними из основных факторов, препятствующими продвижению продукции предприятия на внешний рынок, являются:

- неконкурентоспособность продукции предприятия по ценовому фактору;

- при экспорте товаров в отдаленные районы Российской Федерации серьезное влияние на конкурентоспособность оказывает транспортная составляющая в цене товара;

- условия уплаты НДС по стране назначения.

Продвижение продукции на внутреннем и внешнем рынках осуществляется посредством рекламы в средствах массовой информации и участием в проводимых выставочно-ярмарочных мероприятиях. Разрабатывается рекламная продукция с образцами новых моделей деревянных окон – проспекты, буклеты и т.д.).

Информация о предприятии размещается в каталогах, распространяемых в РФ, странах СНГ и Балтии («Компас», «Бизнес-Беларусь», «Деловые идеи» и др.).

Тактикой реализации продукции предприятии на внутреннем и внешнем рынках избрана реализация непосредственно потребителям минуя посредников. Учитывая незначительные объемы экспортных поставок, создание сервисных центров считаем нецелесообразным.

Конкурентами нашего предприятия на рынке производства офисной мебели в Республике Беларусь являются: ОАО «Минскдрев»,ОАО «Забудова», ЗАО «Фэнстер».

Изменение сегментов рынка предполагается за счет увеличения поставок в Казахстан, западносибирские регионы России на основе сложившихся деловых связей, а так же продолжения освоения рынка Таджикистана.

Разработанными мероприятиями по развитию косвенных объектов товаропроводящей сети в 2009–2011 гг. запланированы:

- увеличение объемов поставки до 60 тыс. долл. США ежегодно ТОО «СИГ» (Казахстан) сроком исполнения на 2009–2011 гг.;

- поиск партнеров для создания товаропроводящей сети в западно-сибирском регионе РФ – срок исполнения на 2009–2011 гг.;

- расширение сотрудничества с Таджикистаном путем заключения долгосрочных договоров на общую сумму поставок в среднем на 150 тыс.

долл. США.

Для обеспечения высокого качества изделий при производстве ЗАО«Промстройдрев» применяет самые лучшие материалы и комплектующие. А это не только клееный брус первого и высшего сорта или алюминий из которых сделаны створки и рамы окон, но и стекла, точнее стеклопакет, фурнитура, уплотнители, обязательно подоконники – без них не обходиться ни одно окно, отливы, различные декоративные элементы, позволяющие улучшить внешний вид окна, и, конечно, москитные сетки, оберегающие вас от насекомых.

Конструкция оконного блока и используемого инструмента не имеет аналогов, и разработана по заказу ЗАО «Промстройдрев» французской инструментальной фирмой «Эльбэ». Универсальность этого инструмента, вместе с высокоточным деревообрабатывающим оборудованием немецкой фирмы GUBISCH, позволяет производить оконные конструкции любой конфигурации, двух наиболее приемлемых в наших климатических условиях профилей – 68 и 78 мм. Предлагая клиенту продукцию «бюджетного» уровня, изготовленную из сосны, ЗАО «Промстройдрев» также производит окна из ценных пород древесины; дуба, лиственницы, экзотического меранти. Заказывая такие окна, клиент приобретает не только красивейший элемент интерьера и конструкцию способную противостоять всем невзгодам природы, но и статус человека преуспевшего в жизни, в бизнесе.

Для достижения идеального результата в производстве оконных конструкций, в качестве партнеров-поставщиков ЗАО «Промстройдрев» выбрало такие всемирноизвестные фирмы, как :

- «Leitz», «Elbe» — дереворежущий инструмент;

- «GUBISCH» — деревообрабатывающее оборудование;

- «Alup»- пневмокомпрессоры;

- «Dynabrade» — профессиональный пневматический шлифовальный инструмент;

- «Wagner» — немецкое покрасочное оборудование;

- «ROTO»- мировой лидер в производстве фурнитуры.

В ЗАО «Промстройдрев» используется их новая разработка: противовзломная фурнитура ROTO NT, позволяющая осуществить все способы открывания окна, имеющая приятный серебристо-матовый цвет, хорошо сочетающийся с натуральным деревом. Плотность запирания окна сохраняется неизменной длительное время (60 тыс. циклов «открытие-закрытие»), благодаря специальному методу обработки поверхностей деталей фурнитуры Фирмой «Roto» также предлагается большой выбор ручек и декоративных накладок на петли Цветовая гамма ручек и декоративных накладок — «Remmers».

Уже более 50 лет фирма «Remmers» является одним из ведущих немецких производителей в Европе по производству материалов строительной химии – препаратов и составов для защиты, сохранения, ремонта и реставрации зданий и сооружений. Как известно, дерево подвержено гниению и заражению грибковыми микроорганизмами, однако современные методы обработки древесины значительно улучшают все его характеристики и продлевают срок его службы во много раз. Именно поэтому для дерева очень важна предварительная обработка, от которой зависит насколько долго прослужит деревянное окно. На производстве ЗАО «Промстройдрев» деревянная заготовка проходит три основных стадии защиты и отделки:

- импрегнация (антисептирование), производится методом окунания;

- грунтование, производится методом окунания;

- окончательная отделка;

- Применяются как кроющие акриловые краски, так и лаки, подчеркивающие естественную красоту дерева.

«Remmers» — экологически чистые системы водорастворимых акриловых красок.

Deventer – качественные немецкие уплотнители, обеспечивают абсолютную герметичность и защиту помещения от холода, влаги и шума.

Gutman, BUG – немецкие алюминиевые профиля, используемые в окнах ЗАО «Промстройдрев» полностью защищают самые слабые места в деревянном окне.

«Pilkington» (Англия), «Glaverbel» — стекла высочайшего качества, используемые в стеклопакетах, устанавливаемых в окна ЗАО «Промстройдрев». При желании стеклопакет может комплектоваться стеклами с улучшенными характеристиками; энергосберегающие, закаленные, бронированные, тонированные и т.д.

Благодаря всему перечисленному продукция ЗАО «Промстройдрев» имеет ряд преимуществ, перед тем, что Вам могут предложить другие производители деревянного окна. А это:

- современный дизайн «софт лайн»;

- возможность выбора между 68-м и 78-м профилем;

- применение противовзломной фурнитуры ROTO NT в базовой комплектации;

- использование стеклопакетов с гнутой дистанционной рамкой (без применения пластмассовых уголков);

- возможность установки трех контуров уплотнения;

- низкая тепло- и звукопроводность;

- современный водоотводный профиль с уплотнителем, исключающий возникновение «мостиков холода» и проникновение влаги внутрь окна;

- алюминиевая накладка на низ створки;

- каждое изделие доставляется заказчику в индивидуальной упаковке;

- оптимальная цена для современной конструкции и комплектации.

На протяжении всего времени основной целью для коллектива предприятия являлось повышение качества продукции. Для чего предприятие постоянно осуществляет модернизацию оборудования, использует деревообрабатывающий инструмент и материалы ведущих производителей, производит обучение персонала.

В настоящее время на предприятии работают более 90 человек, производственные площади составляют порядка 200 кв. м. ЗАО «Промстройдрев» обладает значительными производственными мощностями на всех технологических этапах производства продукции. Имеется своя пилорама, сушильный комплекс, цеха по обработке древесины и лакокрасочный цех.

Предприятие принимает активное участие в выставках, которые проходят не только на территории Беларуси.

Деревянные окна, которые производит ЗАО «Промстройдрев», сохранили живую красоту, уют, тепло дерева и в то же время стали более тепло- и звукоизолирующими, с удобной современной фурнитурой. Используемые современные экологически чистые методы обработки древесины продлили срок службы оконных блоков и упростили уход за ними. В качестве остекления появилась возможность использовать стеклопакеты (4-10-4i-стекло), которые существенно улучшают технические характеристики окна. С целью обеспечения стабильности размеров деревянных конструкций ЗАО «Промстройдрев» делает их из трехслойного бруса.

Сушка на предприятии «Промстройдрев» производится по строго определенной технологии. Процессом управляет компьютер, который учитывает все особенности древесной породы, а также толщину пиломатериала, и выдает через определенные протоколы данные о том, как проходит сушка. Древесина сушится до влажности 8-10%, а затем пиломатериалы выдерживаются в закрытом помещении для достижения баланса влажности, и только после этого пиломатериал готов для дальнейшей обработки.

1 .3 Технологический процесс и оборудование производства бруса клееного деревянного

1 .3.1 Описание изделия и материалы

Деревянный клееный брус — это строительный материал нового поколения, созданный на базе новых технологий и материалов обработки дерева в результате совершенствования недостатков, связанных с использованием традиционного цельного бруса.

Технология изготовления клееного бруса состоит из нескольких последовательных стадий. Наиболее распространенный материал для клееного бруса — сосна и ель, реже используют лиственницу и кедр.

В ЗАО «Промстройдрев» согласно технологическому регламенту для изготовления бруса клееного используется пиловочник хвойных пород 1-2 сорта (ГОСТ 8486-86) и пиловочник лиственных пород (ГОСТ 2695-71) длиной 4-6 метров и диаметром 200…500 мм, а также дисперсия ПВА (ГОСТ 18188-72).

1 .3.2 Разработка и описание технологического процесса изготовления всего изделия

Первой технологической операцией является подготовительная обработка сырья. В начале круглый лес при помощи мостового крана подается на распиловку. Здесь лес распиловывается на полубрус. Далее на пилораме марки LINCK полубрус раскраивается на доску сеч.100. После чего на автопогрузчике грузоподъемностью 5 т. доски транспортируются на отдельную крытую площадку для естественной сушки.

Время сушки составляет 480 часов при влажности воздуха 19%. Следующим этапом является транспортировка пиломатериалов в сушильную камеру. Сушка пиломатериалов осуществляется при температуре 80-90 ºС в течении 140-160 часов. Контроль качества сушки производится выборочно после окончания процесса сушки не менее чем в 3-х местах штабеля пиломатериалов 1 раз в сутки. Влажность пиломатериалов после сушки должна составлять 9%.

Высушенные пиломатериалы транспортируются и складируются в столярном цехе.

Механическая обработка пиломатериалов начинается с предварительной строжки досок. Строжка слоев облегчает последующий контроль качества древесины при торцовке и сращивании пиломатериалов. В ЗАО «Промстройдрев» эта операция выполняется при помощи станка четырехстороннего строгания С – 25 4А. В итоге пиломатериал приобретает толщину 27 мм и ширину 94 мм. Далее пиломатериалы передаются на круглопилильный станок марки STROAMB, где происходит раскрой по длине 300-1200 мм с вырезкой дефективных мест. После этого производится сортировка по размерам и отбраковка некачественных заготовок. Кусковые отходы сбрасываются в отдельный контейнер, представленный на рис.1.

Рисунок 1.2 – Контейнер с отходами

Следующим этапом технологического процесса является передача заготовок на линию сращивания марки Spanevello, представленную на рис.2. В линии сращивания потери древесины значительно снижаются, так как устраняется разноширинность досок и создаются хорошие базовые поверхности для последующих технологических операций.

Рисунок 1.3 – Линия сращивания Spanvello

Доски различной длины далее сращиваются на зубчатый шип в непрерывную ленту толщиной 33мм и шириной 90мм, которая раскраивается на слои нужной длины.

Затем пакеты слоев смещаются к четырёхстороннему строгальному станку SCM. Строжка непосредственно перед нанесением клея дает наиболее ровные и чистые поверхности. В строгальном станке главное внимание уделяется качественной подготовке поверхностей под склеивание. После фрезерования заготовки имеют 24 мм толщины и 86 мм ширины.

После строгания ламели подаются к установке клеенанесения — гидравлической вайме SL16000. На ламели наносится клей и заготовки с нанесенным клеем укладываются вручную в стопки максимальной высотой до 1200мм. Время загрузки в пресс и непосредственно прессования зависит от типа используемого клея. ЗАО «Промстройдрев» использует клеи на основе дисперсии ПВА.

Склеенные заготовки выдерживаются в течение 24 часов для полного отверждения клея. Затем брус фрезеруют по профилю на станке четырехстороннего строгания SCM. Заключительным этапом технологического процесса производства бруса клееного является торцевание в размер на станке торцовочном круглопильном STROМАB, представленном на рис.3, после чего происходит командирование готовой продукции на склад.

Рисунок 1.4 – Станок торцовочный кругопилильный STROMAB

На предприятии – 100% загрузки оборудования, работа в две смены.

Для осуществления производственного процесса используются земля, здания и соответствующее оборудование: административное, проходная, гараж, склад, склад-ангар, навес, цех № 1, цех № 2.

Таблица 1.1 – Схема технологического процесса изготовления бруса клееного

|

Последователь-ность операций Обозначение документа по технике безопасности и пожарной безопасности |

Оборудова-ние, приспособ-ление |

Техно-логичес-кая характе-ристика обору-дования |

Приме-няемые мате- риалы |

Наимено- вание контроли- руемых параметров |

Ед. изм. |

Номи-нальное значе- ние |

Пре-дель-ные откло-нения |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Подача круглого леса на распиловку ИТБ№4;

|

Кран мостовой г/п 10т, пилорама |

||||||

|

Распиловка круглого леса на полубрус ИТБ№10; ИПБ№3; ИТБ№1 |

Р-63-4Б |

Толщина, Ширина |

мм мм |

32 100 |

|||

|

Раскрой полубруса на доску сеч. 100 ИТБ№10;

ИТБ№1 |

Пилорама LINCK |

Толщина, Ширина |

мм мм |

||||

|

Транспортиро- вание п/мате-риала на площадку ИПБ№3, ИТБ№1 |

Автопогруз-чик г/п 5 т |

Толщина, Ширина |

мм мм |

32 100 |

|||

|

Естественная сушка ИПБ№3; ИТБ№1 |

Крытая площадка |

Площадь, м 2 86 |

Штабе- ли пи- лома- териа-лов |

Время сушки, Влажность |

час % |

480 19 |

+/-3 |

|

Транспортиро- вание пило-материалов в пильную камеру ИПБ№3; ИТБ№1 |

Автотранс- порт |

Пило- мате-риал |

Длина, Толщина |

м мм |

4,5-6 32 |

0,05 +/-1 |

|

|

Сушка пило-материалов. Контроль качества сушки производится |

Сушилка камерная |

Полезный объем, м 3 10 |

Пило- мате-риал |

Температу-ра, Время сушки, |

°C час |

80-90 140-160 |

Продолжение таблицы 1.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

выборочно после окон- чания процесса сушки не менее в 3-х местах штабеля пило- материалов 1 раз в сутки ИПБ№3; ИТБ№1 |

Влажность п/м до сушки, Влажность п/м |

% % |

19 9 |

+/-3 +/-3 |

|||

|

Транспортиро-вание высу-шенных пило-материалов в столярный цех и их складиро-вание ИПБ№3; ИТБ№1 |

Автотранс-порт Место скла-дирования |

Площадь, м 25 |

Пило-мате-риал |

Длина, Толщина |

м мм |

4,5-6 32 |

+/-1 |

|

Подача пило-материалов на первичную работку ИТБ№5;

|

Кран-балка г/п 5 т |

Пило-мате-риал |

|||||

|

Строгание в размер по ширине и толщине (создание базо-вой поверхнос-ти) ИТБ№23,14,26;

ИТБ№1 |

Станок черырехсто-роннего строгания С-25 4А |

Толщина, Ширина |

мм мм |

27 94 |

+/-1 |

||

|

Раскрой пило-материалов по длине с вырез-кой дефектив-ных мест ИТБ№18 |

Станок круглопиль-ный STROMAB |

Длина min, Длина max |

мм мм |

300 1200 |

|||

|

Сортировка заготовок по размерам, браковать не-качественные |

Стол сорти-ровочный, вручную |

Продолжение таблицы 1.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

ИПБ№3; ИТБ№1 |

|||||||

|

Склеивание заготовок по длине на мини-шип ИТБ№1;

|

Линия сращивания Spanevello |

Толщина, Ширина, Время склеивания Расход клея |

мм мм мин кг/ |

33 90 1 3 |

|||

|

Укладка заготовок в стопу ИПБ№3; ИТБ№1 |

|||||||

|

Технологичес-кая выдержка заготовок в стопе ИПБ№3; ИТБ№1 |

Время выдержки |

час |

24 |

||||

|

Фрезерование заготовок (ламелей) по профилю ИТБ№23,14,26;

ИТБ№1 |

Станок четырехсто-роннего строгания SCM |

Толщина, Ширина |

мм мм |

24 86 |

+/-1 |

||

|

Подача загото-вок (ламелей) к вайме ИТБ№5;

|

Кран-балка г\п 5 т |

Толщина, Ширина |

мм мм |

24 86 |

|||

|

Нанесение клея по сечению ИПБ№3; ИТБ№1 |

Вальцы клеянанося-щие |

Расход клея |

кг /м 2 |

4 |

|||

|

Склеивание заготовок по сечению ИПБ№3; ИТБ№1 |

Гидравли-ческая вайма SL16000 |

Толщина, Ширина |

мм мм |

72 86 |

+/-1 |

||

|

Технологичес-кая выдержка ИПБ№3; ИТБ№1 |

Накопитель |

Время выдержки |

час |

24 |

Продолжение таблицы 1.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Фрезерование бруска клееного по профилю ИТБ№23,14,26;

ИТБ№1 |

Станок четырехсто-роннего строгания SCM |

Толщина, Ширина |

мм мм |

68 82 |

|||

|

Торцевание бруска в размер ИТБ№18;

|

Станок торцовоч-ный круглопиль-ный STROMAB |

Толщина, Ширина Длина |

мм мм мм |

68 82 соглас-но карты раскроя |

+/-1 +/-1 +/-1 |

||

|

Складирование готовой продукции ИПБ№3; ИТБ№1 |

Склад готовой продукции |

1 .3 Основные технико-экономические показатели ЗАО «Промстройдрев»

Важнейшими показателями конечных результатов и совокупной эффективности производства в условиях рыночной экономики являются прибыль и рентабельность.

Размер прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой, сбытовой, инвестиционной и финансовой деятельности предприятия. Поэтому данные показатели характеризуют все стороны хозяйствования.

Общепринятым критерием эффективности производственной деятельности предприятий и организаций является рентабельность, которая характеризует эффективность работы предприятия в целом, доходность различных направлений деятельности.

Рентабельность выступает важнейшим фактором стимулирования производственной и предпринимательской деятельности предприятия и создает финансовую основу для ее расширения, удовлетворения социальных и материальных потребностей трудового коллектива. Чем выше уровень рентабельности, тем выше эффективность хозяйствования предприятий как самостоятельных товаропроизводителей.

Основными показателями, характеризующими финансовые результаты хозяйственной деятельности предприятия, выступают валовой доход, прибыль и рентабельность. Прибыль занимает одно из центральных мест в общей системе стоимостных показателей и рычагов управления экономикой.

Получение прибыли играет большую роль в стимулировании развития производства. Прибыль – это обобщающий показатель, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии.

Анализ прибыли исследуемого предприятия представлен в табл. 1.2.

Таблица 1.2 – Динамика прибыли ЗАО «Промстройдрев», млн. руб.

|

Показатель |

2008 |

2009 |

2010 |

Отклонение |

Темп роста,% |

||

|

2010 г. по сравнению с 2008 г. |

2010 г. по сравнению с 2009 г. |

2010 г. по сравнению с 2008 г. |

2010 г. по сравнению с 2009 г. |

||||

|

Выручка от реализации продукции |

5513 |

5613 |

5280 |

-233 |

-333 |

95,8 |

94,1 |

|

Налоги из выручки |

981 |

952 |

852 |

-129 |

-100 |

86,9 |

89,5 |

|

Выручка от реализации продукции за вычетом налогов |

4532 |

4661 |

4428 |

-104 |

-233 |

97,7 |

95,0 |

|

Себестоимость реализованной продукции |

4138 |

4658 |

4285 |

147 |

-373 |

103,6 |

92,0 |

|

Расходы на реализацию |

0 |

0 |

35 |

35 |

35 |

— |

— |

|

Прибыль от реализации |

394 |

3 |

108 |

-286 |

105 |

27,4 |

3600,0 |

|

Сальдо от операционных доходов (расходов) |

-6 |

7 |

5 |

11 |

-2 |

-83,3 |

71,4 |

|

Сальдо по внереализационным операциям |

-97 |

-159 |

-51 |

46 |

108 |

52,6 |

32,1 |

|

Прибыль за отчётный период |

290 |

-149 |

62 |

-228 |

211 |

21,4 |

-41,6 |

|

Налоги, производи-мые из прибыли |

53 |

69 |

65 |

12 |

-4 |

122,6 |

94,2 |

|

Чистая прибыль |

143 |

-218 |

-3 |

-146 |

215 |

-2,1 |

1,4 |

Анализ табл. 1.2 показывает, что за 2010 г. прибыль от реализации продукции составила 108 млн. руб., что по сравнению с 2008 г. меньше на 286 млн. руб., по сравнению с 2009 г. больше на 105 млн. руб. За исследуемый период зафиксировано снижение как выручки от реализации продукции, так и себестоимости реализованной продукции. Выручка от реализации продукции за 2010 г. достигла уровня 5280 млн. руб., уменьшившись по сравнению с 2008 г. на 233 млн. руб. или на 4,2%, по сравнению с 2009 г. – на 333 млн. руб. или на 5,9%. Величина налогов и платежей из прибыли также уменьшилась. В 2010 году данный показатель достиг уровня 852 млн. руб., снизившись по сравнению с 2008 годом на 129 млн. руб. или на 13,1%, по сравнению с 2009 годом – на 100 млн. руб. или на 10,5%. Таким образом, несколько снизилась выручка от реализации продукции без учёта косвенных налогов (с 4661 млн. руб. в 2009 году до 4428 млн. руб. в 2010 году.

Анализ источников формирования финансового результата показывает, что прибыль от реализации товаров возросла с 3 млн. руб. в 2009 г. до 108 млн. руб. в 2010 г. На данный показатель, в основном, повлияло снижение себестоимости реализованной продукции.

За 2010 г. положительное сальдо от операционных доходов и расходов составило 7 млн. руб., убыток по внереализационным операциям уменьшился с -159 млн. руб. до -51 млн. руб. Прибыль за отчётный период увеличилась с – 149 млн. руб. до 62 млн. руб.

Показатели рентабельности продукции исследуемого предприятия за 2008-2010 гг. представлены в табл. 1.3.

Таблица 1.3 – Показатели рентабельности продукции за 2008-2010 гг.

|

Показатель |

2008 |

2009 |

2010 |

Изменение |

|

|

2010 г. по сравнению с 2008 г. |

2010 г. по сравнению с 2009 г. |

||||

|

1. Выручка от реализации продукции |

4532 |

4661 |

4428 |

-104 |

-233 |

|

2. Себестоимость проданных товаров, продукции, работ и услуг, млн.р. |

4138 |

4658 |

4285 |

147 |

-373 |

|

3. Прибыль от реализации продукции, млн.р. |

394 |

3 |

108 |

-286 |

105 |

|

4. Средняя стоимость основных фондов, млн. руб. |

3185 |

3235 |

3260,5 |

75,5 |

25,5 |

|

5. Средняя стоимость оборотных фондов, млн. руб. |

1820 |

1865 |

1904,5 |

84,5 |

39,5 |

|

6. Рентабельность основных фондов (стр.3 : стр.5)

|

12,37 |

0,09 |

3,31 |

-9,06 |

3,22 |

|

7. Рентабельность оборотных фондов (стр.3 : стр.6)

|

21,65 |

0,16 |

5,67 |

-15,98 |

5,51 |

|

8. Рентабельность реализованной продукции (стр.3 : стр.2)

|

9,52 |

0,06 |

2,52 |

-7,00 |

2,46 |

|

9. Рентабельность продаж |

8,69 |

0,06 |

2,44 |

-6,25 |

2,37 |

Как видно из табл. 1.3, резкий рост прибыли в 2010 году повлиял на рост рентабельности основных и оборотных фондов, а также рентабельности реализованной продукции.

Данные табл. 2.12 показывают, что в 2010 году по сравнению с 2009 годом рентабельность основных фондов выросла на 3,22%, рентабельность оборотных фондов – на 5,51%, рентабельность реализованной продукции – на 2,46%, рентабельность продаж – на 2,37%.

При анализе эффективности деятельности предприятий одним основным показателем рентабельности не обойтись, так как он не сможет отразить целостную картину функционирования предприятия. Следовательно, необходимо использовать систему показателей рентабельности. Это позволит избежать неполного и одностороннего изучения и оценки эффективности деятельности предприятия. Технико-экономические показатели за 2009 – 2010 годы отражены в таблице 1.4.

Таблица 1.4 – Технико-экономические показатели ЗАО «Промстройдрев» за период 2009 – 2010 годы

|

Показатели |

2009 |

2010 |

Отклонение |

|

1 |

2 |

3 |

4 |

|

1. Прибыль от реализации продукции (услуг), млн.руб. |

3 |

108 |

+105 |

|

2. Объем выпуска продукции, млн.руб. |

5613 |

5280 |

-333 |

|

3. Среднегодовая стоимость, млн.руб. |

|||

|

3.1. Основных производственных фондов (ОПФ) |

3802 |

3963 |

+161 |

|

3.2. Активной их части (ОПФа) |

485 |

479 |

-6 |

|

3.3. Машин и оборудования (ОПФм) |

467 |

456 |

-11 |

|

4. Удельный вес активной части ОПФ (УДа) (п.3.2. / п.3.1.) |

0,1276 |

0,1209 |

-0,0067 |

|

4.1. Удельный вес машин и оборудования в активной части (УДм) (п.3.3. / п.3.2.) |

0,9629 |

0,9520 |

— 0,0109 |

|

5.Фондорентабельность (Rопф), % (п.1 / п.3.1. х 100) |

0,0789 |

2,7252 |

+2,6463 |

|

6. Рентабельность продукции (услуг) (Rп), % (п.1 / п.2 х 100%) |

0,0534 |

2,0455 |

+1,9921 |

|

7. Фондоотдача основных промышленно-производственных фондов (ФО), руб. (п.2 / п. 3.1.) |

1,4763 |

1,3323 |

-0,144 |

|

7.1. Фондоотдача активной части фондов (ФОа), руб. (п.2 / п. 3.2.) |

11,5731 |

11,0230 |

-0,5501 |

|

7.2. Фондоотдача действующего технологического оборудования (ФОд), руб. (п.2 / п.3.3.) |

12,0193 |

11,5789 |

-0,4404 |

|

8. Среднегодовое количество действующего оборудования (К), шт. |

150 |

240 |

90 |

|

9. Отработано за год всем оборудованием (Т), маш.-ч. |

689500 |

666500 |

-23000 |

|

9.1. В том числе единицей оборудования: |

|||

|

9.2. часов (Тед) (п.9 / п. 8) |

4597 |

2777 |

– 1820 |

|

9.3. дней (Д) |

277 |

270 |

-7 |

Продолжение таблицы 1.4

|

1 |

2 |

3 |

4 |

|

10. Коэффициент сменности работы оборудования (Ксм) |

2 |

1,92 |

-0,08 |

|

11.Средняя продолжительность смены (П), ч |

7,5 |

7,3 |

-0,2 |

|

12. Выработка продукции за 1 маш.-ч (ЧВ), руб. ((п.2 / п.9) х 1000000) |

8140,682 |

7921,980 |

-218,702 |

|

13. Стоимость единицы оборудования (Цср), млн.руб. (п.3.3 / п.8) |

3,113 |

1,9 |

-1,213 |

|

14. Удельный вес машин и оборудования в общей сумме основных промышленно-производственных фондов (п. 3.3 / п. 3.1) |

0,1228 |

0,1151 |

-0,0077 |

|

15. Себестоимость реализованной продукции, млн.руб. |

4658 |

4285 |

— 373 |

|

16. Средние остатки оборотных активов, млн.руб. |

1090,5 |

1246,5 |

+ 156 |

|

17. Рентабельность реализованной продукции, % (п.1/п.2 *100) |

0,0644 |

2,5204 |

+ 2,456 |

|

18. Коэффициент оборачиваемости (п.2/п.3) |

4,3 |

3,4 |

— 0,9 |

|

19. Оборачиваемость, дни (п.3/п.2 * 360 дн.) |

84,3 |

104,7 |

+ 20,4 |

|

20. Рен-ть мат-ных оборот. актив. (п.5*п.4) или (п.1/п.3), % |

0,2751 |

8,6643 |

+ 8,3892 |

Данные таблицы 1.4 свидетельствуют о том, что темпы роста прибыли в ЗАО «Промстройдрев» значительно выше темпов роста объема выпуска продукции (36 и 0,94067).

В целом анализируемый период 2009-2010 гг. характеризуется резким увеличением прибыли от реализации продукции в 2010 году. Это связано, прежде всего, с наблюдавшимися в 2009 г. кризисными явлениями как в белорусской экономике, так и в мировой. Поэтому на конец 2009 года основным направлением финансового оздоровления предприятия был поиск внутренних резервов по увеличению прибыльности производства за счет более полного использования мощностей предприятия, повышение качества продукции, сокращение непроизводственных расходов.

Учитывая значительные темпы роста прибыли от реализации продукции при оценке эффективности использования основных средств, можно сказать, что наиболее высокие темпы роста – у показателя «фондорентабельность» (34,53992).

Темпы роста фондоотдачи действующего оборудования составили 0,96336, фондоотдачи активной части фондов – 0,95247, темпы роста фондоотдачи основных промышленно-производственных фондов немного ниже и составили 0,90246.

Таким образом, несмотря на некоторое сокращение выручки, следует отметить, что ЗАО «Промстройдрев ведёт эффективную хозяйственную деятельность.

2 Производительность труда как один из основных показателей производства

2 Производительность труда как один из основных показателей производства

1 Понятие производительности труда и её показатели

Понятие производительности труда, трактовка ее сущности как эффективности или плодотворности труда в процессе создания потребительной стоимости остается дискуссионной. Сохраняются различные подходы к ее характеристике и методам расчета. В отечественной практике по уровням общественного производства длительное время использовались показатели, основывающиеся на различных принципах ее расчета. Так, в экономике и ее отраслях производительность общественного труда и ее динамика отражала экономию совокупных затрат, т.е. не только живого, но и овеществленного труда на производство продукции. В то же время на уровне предприятия динамика производительности труда отражала экономию только живого труда. Это не позволяло агрегировать показатели по уровням общественного производства и эффективно воздействовать в нужном направлении на экономические интересы работников.

В зарубежной практике используются два термина: производительность труда и производительность, которые различаются характеристикой и составом результатов труда, на базе которых рассчитываются эти показатели. Первый из них включает в себя только объем созданной (реализованной) продукции (услуг), в то время как второй дополнительно учитывает в результатах труда экономию (перерасход) овеществленного труда. При этом методы расчета производительности достаточно широко идентифицированы с эффективностью производства: когда результаты труда соотносятся с затратами не только труда, но и всех видов ресурсов в стоимостной форме. Такое отождествление этих показателей вряд ли правомерно [26].

Производительность труда как экономическая категория отражает эффективность затрат живого труда в процессе целесообразной деятельности по созданию потребительной стоимости, т.е. формируется в сфере конкретного труда. На динамику производительности труда воздействуют факторы сферы производства, а на показатели эффективности — помимо них, и сферы обращения. Следовательно, производительность имеет самостоятельную «нишу» в характеристике экономической эффективности производства. Оба показателя имеют право на существование и обусловлены практической необходимостью. Повышение производительности труда отражает качественное нарастание потенциала факторов производства и обеспечивает устойчивую

характеристику экономического роста. Она имеет важное значение для управления социально-экономическими процессами как в сфере труда, так и в целом результативностью хозяйственной деятельности, поскольку позволяет выделить факторы, связанные с производством и рыночной конъюнктурой.

Следовательно, для характеристики производительности труда возможно использование как широкого, так и узкого подхода. В первом случае учитываются затраты не только живого, но и овеществленного труда. Последние с позиции общества также представляют собой живой труд, но только функционирующий на предшествующих стадиях общественного производства. Экономное использование ресурсов всех видов в процессе создания потребительных стоимостей является следствием эффективности затрат живого труда, а поэтому должно отражаться на оценке производительности труда

Характеристика производительности труда должна тесно увязываться с конкретными целями предприятия и входящих в него организационных звеньев, с конечными результатами его непосредственной деятельности. Это позволяет использовать ее при оценке трудового вклада различных коллективов, руководителей и специалистов. Различия в их целевой направленности предполагают необходимость использования дифференцированных показателей и разного их набора, а также изменения направлений формирования системы показателей. Ее создание, в отличие от сложившейся практики, должно начинаться на предприятии, с его первичных коллективов с последующей интеграцией по более укрупненным сферам деятельности. При таком подходе обеспечивается:

- расширенное понимание производительности, которое согласуется с проявлением действия закона ее роста при сохранении сущностных различий между производительностью и эффективностью производства;

- комплексный и системный подход к характеристике, отражающий тесную связь с целями производства и конкретными задачами каждого организационного звена;

- взаимная увязка динамики производительности и прибыльности производства, а также обеих этих составляющих с динамикой массы прибыли [12].

Необходимо учитывать, что новая концепция производительности труда, основанная на противозатратном подходе, предусматривает, что наиболее плодотворными потенциально неисчерпаемым ресурсом, границы которого постоянно расширяются во времени, является не экономия как таковая, а качественные сдвиги в потреблении, образе жизни в целом, в развитии самого человека. Реализация этой концепции предполагает нацеливание производства на перспективные общественные потребности, ранжированные по степени их насущности. Повышение производительности труда не только предопределяет динамику валового внутреннего продукта (ВВП), но и отвечает принципам минимизации издержек производства, а следовательно, служит основным критерием результативности управления в рыночных условиях. Он обеспечивает тесную связь развития и расширения экономических систем с увеличением покупательной способности основной массы населения. Это определяет роль и практическое значение повышения производительности труда не только как принципа и цели экономической политики на всех уровнях общественного производства, но и как важного критерия изучения состояния и регулирования экономических процессов. Макроэкономические параметры роста производительности труда позволяют осуществлять контроль за пропорциями социально-экономического развития, их соответствием условиям рыночного равновесия. Повышение производительности труда служит средством ослабления инфляционных тенденций в эко номике, а также основным источником реализации мер, направленных на социальное развитие и поддержку населения.

На микроуровне производительность труда служит одним из определяющих критериев и инструментов управления снижением издержек производства и обеспечения на этой основе эффективного функционирования предприятий в долгосрочной перспективе. Ее рост призван компенсировать повышение заработной платы и доходов, а поэтому должен учитываться как составной элемент в системе показателей, используемых для оценки трудового вклада в конечные результаты деятельности во всех организационных звеньях предприятия. Динамика производительности труда отражает достижения в активизации человеческого фактора, модернизации производственного аппарата, повышении потребительских свойств продукции.

Таким образом, производительность труда является одним из важнейших качественных показателей работы предприятия, выражением эффективности затрат труда.

Уровень производительности труда характеризуется соотношением объема произведенной продукции или выполненных работ и затрат рабочего времени. От уровня производительности труда зависят темпы развития промышленного производства, увеличение заработной платы и доходов, размеры снижения себестоимости продукции. Повышение производительности труда путем механизации и автоматизации труда, внедрения новой техники и технологии практически не имеет границ. Поэтому целью анализа производительности труда является выявление возможностей дальнейшего увеличения выпуска продукции за счет роста производительности труда, более рационального использования работающих и их рабочего времени. Исходя из указанных целей, выделяют следующие задачи статистического изучения производительности труда в промышленности:

1) измерение уровня производительности труда;

2) изучение выполнения плана и динамики производительности труда;

3) определение степени выполнения норм выработки рабочими;

4) анализ уровня и динамики производительности труда — изучение факторов производительности труда и выявления резервов ее дальнейшего повышения;

5) анализ взаимосвязи производительности труда с другими экономическими показателями, характеризующими результаты работы предприятия [4].

Решение перечисленных задач позволяет вскрывать достижения и недостатки в организации производства, дает возможность руководителям предприятий закреплять достигнутые в работе успехи и устранять имеющиеся недостатки.

Производительность труда

Рост производительности труда определяется путём экономии затрат труда (рабочего времени) на изготовление единицы продукции или дополнительное количество произведенной продукции в единицу времени, что непосредственно влияет на повышение эффективности производства, так как в одном случае сокращаются текущие издержки на производство единицы продукции, а в другом — в единицу времени производится больше продукции.

Значительное влияние на рост производительности труда оказывает внедрение достижений научно-технического прогресса, которое проявляется в использовании экономичного оборудования и современной технологии, что способствует экономии живого труда (зарплата) и увеличению прошлого труда (амортизация).

Однако прирост стоимости прошлого труда всегда меньше, чем экономия живого труда, иначе внедрение достижений научно-технического прогресса экономически не оправдано (исключением является повышение качества продукции).

В условиях становления рыночных отношений рост производительности труда — объективная предпосылка, так как происходит отвлечение рабочей силы в непроизводственную сферу и сокращается численность работающих вследствие демографических изменений.

Рассмотрим виды производительности: производительность общественного труда, производительность живого (индивидуального) труда, локальную производительность.

общественного труда

экономическим законом роста производительности труда

индивидуальной производительности

Локальная производительность

Измерение производительности труда —- сложная задача, что обусловлено, с одной стороны, многогранностью категории производительности, зависимостью ее динамики от многочисленных факторов роста (непосредственных и опосредованных, лежащих как на стороне предприятия, так и вне его), а с другой стороны, требованием интеграции производительности с другими важными экономическими параметрами деятельности. На протяжении 70 — 80-х годов проводилась работа по совершенствованию методики расчета производительности труда по двум направлениям. Первое состояло в исключеИИ материальных затрат из стоимости продукции. Предполагалось, что это позволит уменьшить разновыгодность стоимостных измерителей продукции и ее влияние на динамику производительности труда. Второе направление поиска было сосредоточено на идентификации принципов расчета показателя производительности труда на уровне предприятия с принятым на макроуровне (т.е. предполагаемую динамику выражать через экономию совокупных затрат живого и овеществленного труда).

Однако широкомасштабные эксперименты при принятых методах расчета, проведенные в большинстве отраслей промышленности, не выявили существенных преимуществ такого подхода. С переходом на рыночную систему хозяйствования внедрена система национальных счетов. На ее основе показатели объемов валового внутреннего продукта рассчитываются по экономике в целом и по всем ее отраслям, включая нематериальную сферу. Это позволило выделить из объема производства продукции внутреннее потребление и уменьшить повторный счет при агрегации показателей. По опыту зарубежных стран на макроуровне рассчитывается индекс физического объема продукции на основе ее натуральных измерителей но твердо установленному набору товаров с последующей агрегацией в общепромышленный индекс. При этом индексы оптовых цен и физического объема продукции определяются по различному объему и структуре выборочной совокупности только на уровне регионов, отраслей и промышленности в целом, но они не могут использоваться на предприятии при оперативном управлении. В результате оценка результатов труда на уровне предприятия не только не улучшилась, а стала хуже, поскольку была утрачена характеристика их динамики из-за отсутствия сопоставимых цен.

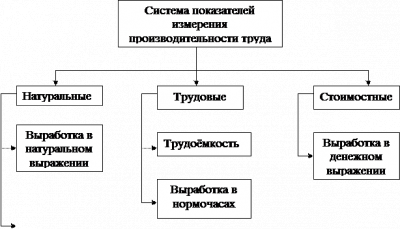

Различают натуральный, трудовой и стоимостной методы измерения производительности труда (рис. 1.1.).

Натуральный

Трудовой метод измерения производительности труда характеризует отношение нормативных затрат рабочего времени к фактическим. Данный метод также имеет ограниченное применение из-за сложности расчета. Он не позволяет учесть влияние роста механовооруженности рабочих и уровня механизации работ в связи с тем, что на механизированные и ручные работы разрабатываются различные нормы, которые с развитием технического прогресса периодически пересматриваются. Трудовой метод применяется для определения эффективности использования труда рабочих по сравнению с нормами, уровня выполнения норм выработки или степени сокращения нормативного времени рабочего.

|

Рисунок 1.1 – Показатели производительности труда

Стоимостной

Показатели производительности труда зависят не только от метода исчисления объема производства, но и единицы рабочего времени. В этой связи различают часовую, дневную, месячную, квартальную и годовую производительность труда.

Часовая производительность труда определяется отношением объема производства продукции на число часов, отработанных всеми работниками в данном периоде. Дневная производительность труда рассчитывается делением объема продукции на количество человеко-дней, отработанных работниками предприятия. Месячная (квартальная, годовая) производительность труда рассчитывается отношением объема произведенной продукции на плановую среднесписочную численность работников за соответствующий период.

На предприятиях производительность труда определяется как эффективность затрат только живого труда и рассчитывается через показатели выработки (В) и трудоемкости (Тр.) продукции, между которыми имеется обратно пропорциональная зависимость.

Выработка — основной показатель производительности труда, характеризующий количество (в натуральных показателях) или стоимость произведенной продукции (товарная, валовая, чистая продукция), приходящиеся на единицу времени (час, смена, квартал, год) или одного среднесписочного работника.

Выработка, рассчитанная в стоимостном выражении, подвержена действию ряда факторов, которые искусственно влияют на изменение выручки, например цена потребляемого сырья, материалов, изменение объема кооперативных поставок и т. п.

В отдельных случаях выработка рассчитывается в нормо-часах. Этот метод используется при оценке производительности труда на рабочем месте, в бригаде, цехе и т. д.

Изменение производительности труда оценивается путем сопоставления выработки последующего и предшествующего периодов, т. е. фактической и плановой. Превышение фактической выработки над плановой свидетельствует о росте производительности труда.

Выработка рассчитывается как отношение объема произведенной продукции (ОП) к затратам рабочего времени на производство этой продукции (Т) или к среднесписочной численности работников либо рабочих (Ч) [16]:

В=ОП/Т или В=ОП/Ч (2.1)

Аналогично определяется часовая (Вч) и дневная (Вдн) выработка на одного рабочего:

Вч=ОП мес /Тчас ; Вдн =ОПмес /Тд, (2.2)

где ОП мес – объем продукции за месяц (квартал, год);

Т час , Тдн – количество человеко-часов, человеко-дней (рабочего времени), отработанных всеми рабочими за месяц (квартал, год).

При расчете часовой выработки в состав отработанных человеко-часов не включаются внутрисменные простои, поэтому она наиболее точно характеризует уровень производительности живого труда.

При расчете дневной выработки в состав отработанных человеко-дней не включаются целодневные простои и невыходы.

Объем произведенной продукции может быть выражен в натуральных, стоимостных и трудовых единицах измерения соответственно.

Трудоемкость продукции

Трудоемкость определяется по формуле [16]:

Т р =Т/ОП, (2.3)

где Т р – трудоемкость

Т – время, затраченное на производство всей продукции, нормо-ч., человеко-ч.

ОП – объем произведенной продукции в натуральном выражении.

В зависимости от состава затрат труда, включаемых в трудоемкость продукции, и их роли в процессе производства выделяют технологическую трудоемкость, трудоемкость обслуживания производства, производственную трудоемкость, трудоемкость управления производством и полную трудоемкость.

Технологическая трудоемкость

Т техн =Тсд +Тповр (2.4)

Трудоемкость обслуживания производства

Т обсл =Твспом +Твсп (2.5)

Производственная трудоемкость

Т пр =Ттех +Тобсл (2.6)

Трудоемкость управления производством

Т у =Ттехн +Тсл.зав (2.7)

полной трудоемкости

Т полн =Ттехн +Тобсл +Ту (2.8)

В зависимости от характера и назначения затрат труда каждый из указанных показателей трудоемкости может быть:

Нормативная трудоемкость

Фактическая трудоемкость

Плановая трудоемкость

Среди обстоятельств, влияющих на уровень производительности труда, можно выделить факторы.

акторы роста производительности труда

Исходя из сущности труда как процесса потребления рабочей силы и средств производства, всё множество факторов, определяющих рост производительности труда, объединяют в две группы:

1) материально-технические, обусловленные уровнем развития и использования средств производства, в первую очередь техники;

2) социально-экономические, характеризующие степень использования рабочей силы.

Эффективность действия указанных факторов определяется естественными и общественными условиями, в которых они продляются и используются. Естественные условия — это природные ресурсы, климат, почва и т. д., влияние которых весьма значительно в добывающих отраслях. Общественные условия роста производительности труда при рыночной экономике порождены новой системой производственных отношений, в основе которых лежит частная собственность на средства производства. Такими условиями являются новые прогрессивные формы организации труда, новые экономические методы хозяйствования и управления производством, повышение материального благосостояния народа и общеобразовательного и культурно-технического уровня работников.

Среди материально-технических факторов роста производительности труда особое место занимает научно-технический прогресс, являющийся основой интенсификации всего общественного производства.

С превращением науки в непосредственно производительную силу научно-технический прогресс влияет на все элементы производства — средства производства, труд, его организацию и управление. Научно-технический прогресс вызывает к жизни принципиально новую технику, технологию, новые орудия и предметы труда, новые виды энергии, полупроводниковую технику, электронно-вычислительные машины, автоматизацию производства.

Научно-технический прогресс создает предпосылки для улучшения условий труда, ликвидации существенных различий между умственным и физическим трудом, повышения культурно-технического уровня работников. Технический прогресс сопровождается расширением сферы научной организации труда производства и управления с применением средств организационной и вычислительной техники.

Органическое соединение достижений научно-технической революции с преимуществами рыночных отношений предполагает усиление связи науки с производством, дальнейшую концентрацию и специализацию производства, создание производственных объединений и хозяйственных комплексов, совершенствование отраслевой и районной структур и пр. Все эти процессы способствуют непрерывному повышению производительности труда.

Технический прогресс осуществляется в следующих направлениях:

- а) внедрение комплексной механизации и автоматизации производства;

- б) совершенствование технологии;

- в) химизация производства;

- г) рост электровооруженности труда [6, 9].

Интересы дальнейшего подъема производительности труда и эффективности общественного производства в нашей стране требуют последовательного повышения уровня комплексной механизации и автоматизации на всех участках производства в зависимости от конкретных технологических особенностей предприятий.

До последнего времени на предприятиях главное внимание уделялось механизации основных производственных процессов. В результате образовалась диспропорция в механизации труда на различных производственных участках. Поэтому комплексная механизация всего производства представляет собой одну из важнейших задач технической политики руководства предприятия. Осуществление комплексной механизации производства создает необходимые условия для перехода к комплексной автоматизации, являющейся высшей ступенью механизации труда.

Важнейшим фактором роста производительности труда является совершенствование технологии производства. Она включает в себя технические приемы изготовления продукции, производственные методы, способы применения технических средств, приборов и агрегатов. Технология охватывает весь процесс материального производства — от разведки и добычи природного сырья до переработки материалов и получения готовой продукции.

Основными направлениями совершенствования технологии производства в современных условиях являются: сокращение длительности производственного цикла, снижение трудоемкости изготовления изделий, предметно-замкнутое построение структуры производственных процессов, сокращение объема обслуживания на межоперационных перемещениях обрабатываемых предметов и др. Решение этих задач достигается различными способами, например, механическая обработка предметов труда дополняется, а в необходимых случаях заменяется химическими методами, электрохимией и другими видами технологического использования электроэнергии. Все большее применение в технологии производства получают сверхвысокие и сверхнизкие давления и температуры, ультразвук, токи высокой частоты, инфракрасные и другие излучения, сверхпрочные материалы и т. д. Совершенствование технологии изготовления продукции во всех отраслях производства обеспечивает значительную интенсификацию и ускорение производственных процессов, их непрерывность и высокое качество продукции.

Технология производства подвержена особенно быстрому моральному старению в эпоху научно-технической революции. Поэтому перед современным производством ставится задача обеспечить широкое внедрение прогрессивных, особенно непрерывных, технологических процессов на основе использования химической технологии, электротехнических средств и др.

Не смотря на экологическую сторону этого вопроса, одним из эффективных направлений технического прогресса является химизация производства. Химизация опережающим развитием химической и нефтехимической промышленности, возрастающим уровнем применения прогрессивных химических материалов и химических процессов. Широкое использование синтетических полимерных материалов, главным образом синтетических смол и пластических масс, позволяет повышать технический уровень и эффективность производства.

Синтетические полимеры являются полноценными заменителями цветных и черных металлов, дерева и других традиционных материалов, а также выступают как новые конструкционные и технические материалы, без которых невозможно решить ряд важных технических задач. Большой эффект дает применение этих материалов при замене цветных металлов и высококачественных сталей в электротехнической промышленности, в машиностроении, в строительстве. Использование пластических масс в машиностроении позволяет улучшить эксплуатационные свойства, облегчить вес конструкций и существенно улучшить внешний вид машин.

Не менее важно и то, что изделия из пластмасс могут быть изготовлены с очень высоким коэффициентом использования материала и малой трудоемкостью изготовления.

Электрификация производства является основой осуществления всех других направлений технического прогресса.

Современная научно-техническая революция дает возможность использовать новые богатейшие источники первичных энергоресурсов, позволяющие удовлетворять быстро возрастающие потребности в электроэнергии и ускорить завершение сплошной электрификации всего хозяйства. Одновременно с этим создаются новейшие электротехнические средства, возникают и быстро развиваются неизвестные ранее отрасли производства (электроника, радиоэлектроника и т. п.), расширяются сфера и направления технологического применения электроэнергии, радикально преобразуются основные традиционные элементы машинной техники и трудового процесса, сложившиеся на предыдущих этапах развития машинных средств труда.

Между энерговооруженностью и производительностью труда существует настолько тесная зависимость, что первую можно использовать в качестве технико-экономического измерителя второй, сделав определенную поправку лишь в связи с использованием электроэнергии на непроизводственные нужды. В топливно-энергетической базе расширяется использование наиболее экономичных и совершенных энергоносителей. Продолжаются работы по укрупнению единичных мощностей оборудования, агрегатов и машин, что позволяет снижать удельный вес капиталовложения, сокращать энергетические затраты на единицу продукции, уменьшать издержки производства, значительно повышать производительность труда. В области организации производства, которая должна соответствовать требованиям современного научно-технического прогресса, первостепенное значение приобретают вопросы концентрации и специализации.

Создание крупного специализированного производства, усиление специализации предприятий, цехов и участков создают благоприятные условия для применения высокопроизводительного оборудования, новейших инструментов, и приспособлений, внедрения прогрессивных технологических процессов.

Проблема усиления специализации в равной мере относится и к ремонтному производству.

Существенное влияние на рост общественной производительности труда оказывает повышение качества продукции, которое дает возможность удовлетворять общественные потребности с меньшими затратами труда и средств: изделия лучшего качества заменяют большее количество изделий более низкого качества. Улучшение качества во многих отраслях выражается в увеличении срока службы изделий. Повышение же долговечности тех или иных средств труда равнозначно дополнительному увеличению выпуска этих изделий. Однако повышение качества этих видов продукции будет эффективно лишь в том случае, если их физический и моральный износ будут примерно совпадать.

Улучшение качества продукции одной отрасли способствует росту производительности труда другой, потребляющей эту продукцию. Поэтому экономический эффект от повышения качества продукции исключительно велик.

В условиях рыночной экономики значительно возрастает роль социально-экономических факторов, воздействующих на рост производительности труда. К важнейшим из них относятся:

- повышение культурно-технического уровня трудящихся,

- качество подготовки специалистов с высшим и средним образованием,

- повышение деловой квалификации кадров,

- рост уровня жизни населения,

- творческое отношение к труду и др.

Научно-техническая революция ведет к качественным изменениям рабочей силы. В результате внедрения в производство современной науки и техники во всех отраслях экономики страны увеличивается удельный вес кадров, получивших специальную подготовку в вузах и средних специальных учебных заведениях.

Люди с более высокой общеобразовательной подготовкой быстрее осваивают профессии и становятся квалифицированными специалистами; они быстрее осознают общественную значимость своего труда, у них, как правило, более высокая организованность и дисциплина труда, больше творческой инициативы и изобретательности в работе. Несомненно, все это сказывается на производительности труда и качестве выпускаемой продукции.

Важным фактором повышения эффективности производства являются духовный рост людей, социальная активность, как отдельных участников общественного производства, так и целых коллективов на основе развития демократии.

внутрипроизводственные и отраслевые.

К внутрипроизводственным относятся факторы, действующие на предприятиях всех отраслей народного хозяйства. Все их многообразие сводится к следующим укрупненным группам: повышению технического уровня производства, совершенствованию управления, организации производства и труда, изменению объема и структуры производства.

Кроме факторов, действующих на предприятиях, на уровень и темпы роста производительности труда влияют отраслевые факторы: специализация, концентрация и комбинирование, освоение новых производств, изменение размещения отрасли по территории страны, изменение темпов роста и доли подотраслей и производств.