Введение, Тема дипломной работы актуальна

Прибыль позволяет предприятию возможность самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия. Поэтому одна из основных составных частей экономического анализа предприятия это анализ формирования прибыли. Прибыль является частью чистого дохода, созданного в процессе производства и реализованного в сфере обращения. Только после реализации продукции доход превращается в прибыль. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимости реализованной продукции.

Цель дипломной работы

При реализации цели работы были решены следующие задачи:

- установлению содержания понятия «финансовые результаты коммерческой организации и система показателей его характеризующих»;

- дана характеристика общества «Форвард-строй» в динамике;

- выполнена оценка динамики формирования абсолютных показателей финансовых результатов работы общества;

финансовый результат показатель абсолютный

проанализирована динамика относительных показателей эффективности работы общества;

- определены возможные направления дальнейшего развития бизнеса и улучшения его финансового положения.

Объектом дипломной работы, Предметом работы, Методологической базой исследования

Необходимым условием деятельности предприятия выступает финансовый результат. Он завершает циклы деятельности предприятия, связанный с производством и реализацией продукции (выполненных работ, оказанных услуг).

Высокий уровень финансовых результатов деятельности предприятия обеспечивают укрепление бюджета государства посредством налоговых изъятий, способствует росту его инвестиционной привлекательности, деловой активности в производственной и финансовой сферах. Отсюда определение экономического содержания финансового результата деятельности предприятия, изучение его видов, раскрытие задач анализа формирование методики проведения анализа занимают центральное место в финансово-экономическом анализе.

Для любого предприятия получение финансового результата подразумевает признание обществом (рынком) полезности его деятельности или получение выручки от реализации произведенного на предприятии продукта в форме продукции, работ или услуг. Тогда конечным финансовым результатом для предприятия будет выступать сальдо выручки от реализации и расходов, понесенных им для ее получения.

Контрольная работа: Себестоимость продукции (Вариант 4)

... реализацию продукции. Характер этих задач свидетельствует о большой практической значимости анализа себестоимости продукции в хозяйственной деятельности предприятия. Себестоимость продукции является одним из основных факторов формирования прибыли. ... и статьям калькуляции. Перечень этих элементов и статей представляет собой состав себестоимости продукции. Структура же себестоимости продукции - это ...

Для государства конечным финансовым результатом деятельности коммерческого предприятия будет являться налог, содержащийся в его составе.

Для собственника, инвестора конечный финансовый результат представляет распределенную в его пользу часть прибыли после налогообложения. Получившаяся прибыль после ее налогообложения и выплат дивидендов собственникам, процентов кредиторам есть чистый конечный финансовый результат предприятия для его производственного и социального развития.

Далеко не во всех жизненных ситуациях предпринимателя интересует только конечный, итоговый результат деятельности — прибыль. Внимание менеджмента постоянно сконцентрировано на процессе формирования составляющих в конечном итоге прибыль: суммах поступивших средств и расходов. Более того у бизнеса всегда присутствует, которая при росте объемов производства ориентирует бизнес не только на эффективность, но и на сохранение и увеличение рабочих мест, повышению благосостояния работников. Новые рабочие места предназначены для создания большей массы добавленной стоимости в составе которой присутствует прибыль, одновременно увеличение численности работающих связано с дополнительными расходами на оплату труда, улучшение условий труда, что в конечном итоге вполне возможно приведет к росту производительности труда.

Таким образом, недостаточно рассматривать при анализе финансовых результатов только прибыль (убыток) в динамике. Важно получить представление о причинах полученного конечного результата. Более того большое значение для бизнеса приобретает не только масса полученных доходов и прибыли, но и эффективность с которой были использованы вложенные в производство средства. А это значит, что в составе характеристик полученных финансовых результатов есть основание рассматривать и относительные показатели: капиталоотдача, рентабельность текущих расходов, рентабельность оборота и конечная рентабельность всего собственного капитала.

Все выше отмеченное дает основание рассматривать в данной работе финансовые результаты не в узком учетно-экономическом, а более широком комплексном аспекте.

Понятия «финансовые результаты», «прибыль» используются в бухгалтерском, налоговом учете, финансовом менеджменте, финансово-экономическом анализе.

Прибыль — экономическая категория, выражающая определенные производственно-экономические отношения по поводу формирования и использования совокупного национального продукта, стоимости и прибавочной стоимости (прибавочного продукта).

[13]

В реальной экономической жизни прибыль может принимать форму денежных средств, материальных ценностей, ресурсов и выгод. В форме прибыли реализуется большая часть накоплений предприятия.

По экономическому содержанию прибыль является денежным выражением части стоимости прибавочного продукта.

Как финансовая категория прибыль выполняет воспроизводственную, стимулирующую и контрольную функции.

Воспроизводственная функция характеризует прибыль как один из источников финансирования расширенного производства.

Стимулирующая функция представляет прибыль как источник образования поощрительных фондов и социального развития коллектива предприятия.

В контрольной функции прибыль выражается как один из основных показателей результативности хозяйственной деятельности.

В отечественной практике выделяются следующие виды прибыли:

- валовая прибыль;

- прибыль от продаж;

- прибыль до налогообложения;

- чистая прибыль.

Валовая прибыль — это разница между чистой выручкой от продажи (без НДС, акцизов, налога с продаж) продукции (работ, услуг) и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

[20]

Прибыль от продаж, Прибыль (убыток) до налогообложения, Чистая прибыль

Отчет о прибылях и убытках считается носителем данных о степени успешности компании и обеспечивает заинтересованных пользователей не только стоимостными показателями прибыли или убытка, но и раскрывает структуру результата, что позволяет рассчитывать относительные показатели, такие как рентабельность продаж, рентабельность продукции, рентабельность деятельности и др.

В настоящее время в России в соответствии с ПБУ 9/99 применяется понятие выручка от продаж. Момент реализации (продажи) продукции (работ, услуг) подтверждается правом перехода собственности от одних владельцев к другим.

Передача этого права осуществляется в соответствии с условиями договора купли-продажи, обмена. Поэтому необходимо помнить, что выручка от реализации продукции в целях налогообложения определяется либо по методу начисления и предъявления заказчику расчетных документов, либо по методу оплаты.

Метод определения выручки устанавливается предприятием самостоятельно и закрепляется приказом по учетной политике. Выручка от продаж является основой формирования прибыли предприятия (см. рис.1).

|

Выручка от продажи товаров, продукции, работ, услуг |

|

? |

|

НДС, акцизы и аналогичные обязательные платежи |

|

? |

|

Себестоимость проданных товаров, продукции, работ, услуг |

|

? |

|

Валовая прибыль |

|

? |

|

Коммерческие расходы |

|

? |

|

Управленческие расходы |

|

? |

|

Прибыль (убыток) от продаж |

|

± |

|

Прочие доходы (+), прочие расходы (-) |

|

? |

|

Прибыль (убыток) до налогообложения |

|

? |

|

Текущий налог на прибыль |

|

? |

|

Чистая прибыль отчетного года |

Рис.1. Схема формирования чистой прибыли предприятия

Также в процессе своей деятельности организация несет прочие расходы. Сальдо прочих доходов и расходов увеличивает или уменьшает прибыль от продаж и формирует прибыль до налогообложения. После уплаты налога на прибыль она, в свою очередь, может быть скорректирована на величину отложенных налоговых обязательств и отложенных налоговых активов. Чистая прибыль характеризует реальный прирост собственного капитала организации.

Финансовый результат от экономической деятельности отражается в Отчете о прибылях и убытках в двух показателях: валовая прибыль и прибыль от продаж. Если валовая прибыль рассчитывается как разность между выручкой от продаж и себестоимостью реализованной продукции, то прибыль от продаж формируется как разность между выручкой от продаж и полной себестоимостью реализованной продукции, включающей в себя себестоимость реализованной продукции, коммерческие и управленческие расходы.

Распределение прибыли предприятия осуществляется в несколько этапов. На первом этапе прибыль до налогообложения распределяется на налог на прибыль и иные платежи (пени и штрафы за нарушения требований фискальной системы) из прибыли в бюджеты различных уровней (в федеральный, региональный и местный).

До налогообложения необходимо дифференцировать совокупную прибыль на прибыль от обычной деятельности, облагаемую по стандартной ставке налогообложения прибыли и иные доходы, облагаемые по другим ставкам, или налог на них удерживается у источника выплаты налогов. Затем осуществляется уточнение прибыли до налогообложения на сумму корректировки налогооблагаемой прибыли. После этого рассчитывается налог на прибыль.

В соответствии со ст.284 НК РФ ставка по налогу на прибыль установлена в размере 20 %.

На втором этапе чистая прибыль распределяется собственниками предприятия. Величина чистой прибыли, остающейся в распоряжении предприятия, находится под воздействием суммы прибыли до налогообложения, величины корректировок прибыли до налогообложения для расчета налогооблагаемой базы для исчисления налога на прибыль, ставки налога на прибыль, иных аналогичных платежей из прибыли в бюджет.

По абсолютной сумме прибыли сложно судить об уровне доходности предприятия. Поэтому наряду с абсолютными показателями прибыли используются относительные показатели рентабельности (уровень прибыльности).

Рентабельность характеризует экономическую эффективность, определяемую как отношение прибыли к одному из показателей функционирования предприятий.

Показатели рентабельности являются основными характеристиками эффективности деятельности предприятия. Экономическое содержание показателей рентабельности сводится к прибыльности деятельности предприятия. В процессе анализа рентабельности исследуются уровень показателей, их динамика, определяется система факторов, влияющих на их изменение.

Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения, вследствие чего будет повышаться и эффективность деятельности предприятия. Одними из наиболее важных показателей является экономическая рентабельность активов (Rа) и рентабельность собственного капитала (Rск).

Рентабельность активов (Rа) —

Рентабельность активов (Rа) — своего рода индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли, показывает, сколько приходится прибыли на каждый рубль, вложенный в имущество организации и рассчитывается как отношение прибыли за период к средней величине активов за период. [23]

Рентабельность собственного капитала

Помимо этого, так же существуют такие показатели рентабельности как рентабельность продаж, рентабельность производства, рентабельность основных средств и другие.

Рентабельность продаж (Rпр) —

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний.

Рентабельность производства, Рентабельность основных средств

Рентабельность основных средств или фондорентабельность показывает долю прибыли, приходящуюся на рубль стоимости основных средств.

Информационное обеспечение анализа и принятия решений по управлению финансовыми результатами деятельности предприятия формируется за счет внешних и внутренних источников информации.

К внешним источникам информации относятся:

Показатели, характеризующие общеэкономическое развитие страны. Система информационных показателей этой группы служит основой анализа и прогнозирования условий внешней среды функционирования предприятия. Это необходимо при разработке комплексной политики управления прибылью, осуществлении инвестиционной деятельности, выявлении резервов роста прибыли, ориентируясь на достигнутый уровень среднеотраслевых показателей.

К данной группе показателей относятся такие, как национальный доход, чистый доход, среднеотраслевые нормы прибыли, средние нормы банковского процента, ставки налога на прибыль, данные об инфляции, ставка рефинансирования Центробанка РФ;

Показатели, характеризующие конъюнктуру рынка. Система показателей данной группы является необходимой для оценки, анализа и принятия решений в области ценовой политики и доходов по операционной деятельности, привлечения капиталов из внешних источников, определения затрат по обслуживанию дополнительно привлекаемого капитала, формирования портфеля долгосрочных финансовых вложений, осуществления краткосрочных финансовых вложений.

В состав этих показателей включаются объемы продаж, свободные рыночные ниши, эластичность по цене и доходу, кредитные проценты в зависимости от сумм и сроков предоставления;

Показатели, характеризующие деятельность конкурентов и контрагентов. Система информационных показателей этой группы используется для осуществления оперативного анализа регулирования отдельных аспектов формирования и использования прибыли.

К ним относятся цены на сырье, комплектующие, материалы, на продукцию конкурентов, на товары-заменители, рентабельность хозяйственной деятельности конкурентов и контрагентов.

К внутренним источникам информации относятся:

Показатели финансового учета предприятия. Среди этих показателей можно отметить следующие: величина годовой валовой прибыли, прибыли от продаж, прибыли до налогообложения, чистой прибыли. На основе этих показателей осуществляются обобщенный анализ, прогнозирование и текущее планирование прибыли.

Источником подобной информации являются данные финансовой отчетности. Преимуществом показателей финансовой отчетности является их унификация, что позволяет использовать типовые методики анализа и алгоритмы финансовых расчетов по отдельны вопросам формирования и использования прибыли. Данная информация обеспечивает высокую степень надежности и регулярности сведений, а также сопоставимость с показателями других предприятий. Недостатками финансовой отчетности являются обобщенность информации в целом по предприятию, выражение ее только в стоимостных измерителях.

Основным документом, на основании которого делается анализ финансовых результатов и рентабельности предприятия, является Отчет о прибылях и убытках.

Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период.

Отчет о прибылях и убытках показывает результаты деятельности организации за отчетный период (год, квартал, месяц) и то, каким образом она получила прибыли и убытки, т.е. путем сопоставления доходов и расходов. Наиболее упрощенный отчет о прибылях и убытках мог бы содержать информацию лишь о выручке, затратах и результатах (прибылях и убытках).

Как правило, организации нужна более подробная информация о получаемых доходах, расходах и прибылях не только потому, что она может осуществлять несколько видов деятельности и иметь широкую номенклатуру расходов, но и потому, что необходимо понять и проанализировать, на каких этапах производственной, финансовой или другой деятельности появляются те или иные результаты. Отчет о прибылях и убытках вместе с балансом является важным источником информации для всестороннего анализа получения прибыли. Группировка его статей может помочь в проведении такого поэтапного анализа.

Показатели управленческого учета. Этот вид учета получает развитие в связи с переходом к общепринятым в международной практике стандартам бухгалтерского учета. Он представляет собой систему учета всех необходимых показателей, формирующих информационную базу оперативных управленческих решений.

Управленческий учет включает не только стоимостные, но и натуральные показатели. Управленческий учет может быть структурирован в любом разрезе:

а) по центрам ответственности (центрам затрат, дохода, прибыли, инвестиций);

б) по видам деятельности (текущая, инвестиционная, финансовая);

в) по видам продукции (по групповой номенклатуре или отдельным видам);

г) по видам ресурсов (материальные, нематериальные, трудовые, финансовые);

д) по регионам деятельности (если для предприятия характерна региональная диверсификация деятельности) и т.д.

В процессе построения системы информационного обеспечения анализа и управления прибылью в управленческом учете формируются показатели, отражающие объем деятельности, сумму и состав затрат, сумму и состав получаемых доходов;

Нормативно-справочные показатели. Основу этой системы показателей составляют различные нормы и нормативы, разработанные в рамках самого предприятия, — нормативы численности, нормативы затрат времени, нормативы обслуживания, нормативы удельных расходов сырья и материалов и т.д. Эта система показателей дополняется различными справочно-нормативными показателями, действующими в целом в стране или в отрасли: нормы амортизационных отчислений, нормы отчислений прибыли в резервный фонд, ставки налогов, сроки уплаты налогов, проценты за кредит и т.д.

Использование всех представляющих интерес показателей, формируемых из внешних и внутренних источников, позволяет создать на каждом предприятии целенаправленную систему информационного обеспечения, ориентированную не только на принятие стратегических решений, но и на эффективное текущее и оперативное управление формированием прибыли с учетом всех факторов, влияющих на величину прибыли.

Остановимся более подробно на законодательной базе анализа финансовых результатов и рентабельности деятельности предприятия. Ее основой выступает, прежде всего, Налоговый Кодекс РФ, содержащий требования к определению доходов и расходов, их классификации, порядку признания и оценке.

В настоящий момент эффективная организация и ведение бухгалтерского учета невозможны вне взаимосвязи с учетом для целей налогообложения. В сложившейся ситуации одним из направлений совершенствования отечественной теории учета становится изучение различий между бухгалтерским учетом и учетом для целей налогообложения, выявление путей их возможной интеграции.

Рассмотрение соотношения налогового и бухгалтерского учета является актуальной проблемой. Налоговый учет эволюционирует из составной части бухгалтерского учета в самостоятельную систему со своими принципами. Соответственно, между показателем прибыли до налогообложения в отчете о прибылях и убытках и показателем облагаемой базы по налогу на прибыль может быть существенная разница, и именно выявление причин этих отклонений имеет особое значение для анализа финансовых результатов.

В настоящее время имеется две модели ведения учета:

. Параллельное существование систем бухгалтерского и налогового учета как двух самостоятельных, независимых видов деятельности по учету.

. Единая система бухгалтерского учета, в рамках которой собирается, группируется и обобщается информация, необходимая для корректного определения величины налоговых обязательств, в том числе по налогу на прибыль. Такая система бухгалтерского учета может предусматривать дополнительные учетные процедуры в рамках ведения аналитического учета хозяйственных операций для достоверного определения налоговой базы.

Таким образом, данные бухгалтерского учета отражают реальные результаты финансовой деятельности предприятия, а корректировки обусловлены исключительно фискальной направленностью правил налогового законодательства.

В соответствии с Федеральным законом от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Согласно Закону объектами бухгалтерского учета являются: факты хозяйственной жизни; активы; обязательства; источники финансирования его деятельности; доходы; расходы; иные объекты в случае, если это установлено федеральными стандартами. Отсюда можно сделать вывод, что объектом бухгалтерского учета являются также и финансовые результаты деятельности организаций и их обязательства перед бюджетом.

Сравним определение бухгалтерского учета и его задач с определениями, данными в ст.313 НК РФ: «Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога».

Приведенное сопоставление понятий налогового и бухгалтерского учетов не будет полным, если не сказать еще об одном нормативном акте, касающемся их обоих. 31 декабря 2002 г. было зарегистрировано ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденное приказом Минфина России от 19 ноября 2002 г. № 114н. Содержание данного ПБУ имеет очень существенное значение для бухгалтерской практики, поскольку представляет собой попытку сформулировать правила ведения бухгалтерского учета хозяйственных операций с ориентацией на нормы гл.25 НК РФ.

ПБУ 18/02 вводит множество абсолютно новых, незнакомых и непривычных бухгалтеру-практику понятий и категорий. В их числе: «налог на бухгалтерскую прибыль (убыток)», «налог на налогооблагаемую прибыль», «постоянные разницы», «временные разницы», «постоянные налоговые обязательства», «отложенный налог на прибыль», «вычитаемые временные разницы», «налогооблагаемые временные разницы», «отложенные налоговые активы», «отложенные налоговые обязательства».

Устанавливая достаточно сложные правила учета фактов хозяйственной жизни, связанных с расчетами по налогу на прибыль, ПБУ 18/02 не отменяет норм гл.25 НК РФ. И, следовательно, вместо двух учетов, бухгалтерского и налогового, с помощью ПБУ 18/02 мы получаем уже три учета: бухгалтерский, налоговый и бухгалтерско-налоговый — некий синтез первого и второго, призванный в соответствии с Международными стандартами бухгалтерского учета сделать бухгалтерскую отчетность организации более ясной и открытой пользователям представляемой в ней информации.

Также очень важным и требующим особого внимания является ПБУ 4/99 «Бухгалтерская отчетность организации». В разделе I «Общие положения» указываются назначение и сфера применения данного ПБУ, устанавливаются состав, содержание и методические основы бухгалтерской отчетности организаций, являющихся юридическими лицами РФ, кроме кредитных и бюджетных организаций. Положение не применяется при формировании отчетности для внутренних целей, государственного статистического наблюдения, отчетности для кредитных организаций и для иных специальных целей.

Также изложены следующие требования к бухгалтерской отчетности: достоверность и полнота, нейтральность, целостность, последовательность, сопоставимость, соблюдение отчетного периода, правильность оформления.

Требование достоверности и полноты означает, что бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности. При этом достоверной и полной считается бухгалтерская отчетность, сформированная и составленная исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации.

Требование нейтральности означает, что при формировании бухгалтерской отчетности должна быть обеспечена нейтральность информации, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Требование целостности обусловливает необходимость включения в бухгалтерскую отчетность данных обо всех хозяйственных операциях, осуществленных как организацией в целом, так и ее филиалами, представительствами и иными подразделениями, в том числе выделенными на отдельные балансы.

Требование последовательности основывается на необходимости соблюдения постоянства в содержании и формах бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним от одного отчетного года к другому.

Требование соблюдения отчетного периода означает, что в качестве отчетного года в России принят период с 1 января по 31 декабря включительно, т.е. отчетный год совпадает с календарным. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода (31 декабря для годового бухгалтерского отчета и другие последние дни месяца для периодической бухгалтерской отчетности, например для отчетности за январь-февраль в високосные годы — 29 февраля).

Требование правильного оформления связано с соблюдением формальных принципов отчетности: составление ее на русском языке, в валюте Российской Федерации (в рублях), подписание руководителем организации и специалистом, ведущим бухгалтерский учет (главным бухгалтером), и т.п.

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 <#»657632.files/image001.gif»>

, (14)

, (14)

где Рпр — прибыль от реализации продукции (работ, услуг);РПобщ — общий объем реализованной продукции (работ, услуг);

УДобщ — удельный вес i-го вида продукции (работы, услуги) в общем объеме;

Цi — цена реализации i-го вида продукции (работы, услуги);

Сi — себестоимость i-го вида продукции (работы, услуги);

ВP — выручка от реализации продукции (работы, услуги) без НДС, акцизов и других аналогичных платежей.

На следующем этапе анализа определяется, какой вид продукции (работы, услуги) на предприятии является более доходным. Для этого проводится факторный анализ рентабельности производственной деятельности (окупаемости затрат) по каждому виду продукции (работы, услуги).

Факторная модель этого показателя имеет вид:

=![]() (15)

(15)

В данном случае уровень рентабельности зависит от двух факторов: себестоимости единицы продукции (работы, услуги) и среднереализационных цен.

Так как эти два фактора входят в состав прибыли от реализации продукции, необходимо модифицировать данную формулу:

=![]() =

=![]() (16)

(16)

Комплексное влияние цен, производственных затрат, физического объема продукции (работы, услуги), структуры ее ассортимента оценивается с помощью коэффициента валовой прибыли. В торговой организации упрощенный расчет коэффициента (КВП ) может быть выполнен следующим образом:

КВП = Объем продаж в отпускных ценах — Объем продаж в закупочных ценах (17)

Его снижение означает снижение способности покрывать издержки обращения, соответственно уменьшается прибыль от продажи. Коэффициенты, рассчитанные по отдельным видам товаров, характеризуют уровень доходности в разрезе ассортиментных групп товаров (работ, услуг).

Используя методы экономико-математического моделирования и факторного анализа, можно оценить влияние факторов коэффициента валовой прибыли и объема продаж (H) на прирост (уменьшение) валовой прибыли (ΔВП) по следующей модели:

за счет изменения коэффициента ВП

ΔВП=![]() (18)

(18)

за счет изменения объема продаж

ΔВП= (Н1-Н0) *![]()

![]() (19)

(19)

Местонахождение Общества определяется адресом постоянно действующего исполнительного органа Общества (Генерального директора) — РФ, 109029, Москва, ул. Нижегородская, д.32, стр.3.

Основным видом деятельности ООО «Форвард-строй» являются:

строительство зданий и сооружений;

производство общестроительных работ;

предоставление прочих услуг.

Целью деятельности ООО «Форвард-строй» является производство данных работ и услуг и удовлетворения существующего спроса на них на рынке Москвы и Московской области, а так же ряде других регионов и получение прибыли в процессе этой деятельности. В ООО «Форвард-строй» создан уставный капитал, размер которого составляет 20 408 руб. Имущество общества с ограниченной ответственностью формируется за счет вкладов участников, и принадлежит его участникам на праве долевой собственности. Число участников ООО «Форвард-строй» составляет два физических лица. Высшим органом управления ООО «Форвард-строй» является собрание участников. В его компетенции находятся вопросы определения главных направлений предпринимательской деятельности, рассмотрение и утверждение смет, отчетов и балансов и др. Исполнительным органом ООО «Форвард-строй» является Генеральный директор. В его компетенции находятся вопросы разработки и реализации целей, политики и стратегии их достижения, а также организация и руководство текущей деятельности фирмы, распоряжение имуществом, найм и увольнение персонала.

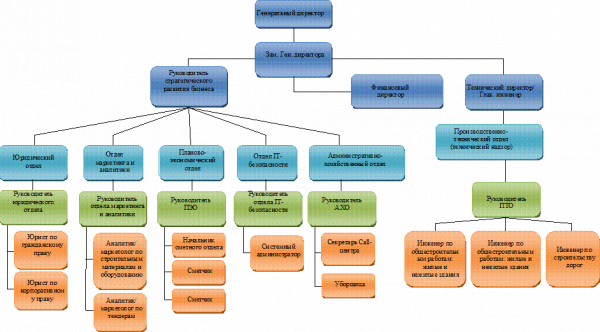

Рис. 2. Структура отделов ООО «Форвард-строй»

На рисунке 2 представлена организационная структура предприятия.

В таблице 1 представлена количественная характеристика персонала за 2011 и 2012 г.

Таблица 1

Количественная характеристика персонала за 2011 и 2012 г.

|

Категория персонала |

Численность персонала, чел. |

|||

|

2011 г. |

Удельный вес, в % |

2012 г. |

Удельный вес, в % |

|

|

Среднесписочная численность |

29 |

100 |

37 |

100,0 |

|

Из них |

||||

|

Руководители |

11 |

37,9 |

11 |

29,8 |

|

Специалисты |

18 |

62,1 |

26 |

70,2 |

Изменения в списочной численности персонала происходят вследствие приема на работу и увольнения работников. По данным о наличии и движении кадров, в целом и по категориям и группам персонала строится баланс движения кадров. По данным таблицы 1 можно сделать вывод, что за исследуемый период численность управленческого персонала не менялась. На предприятии создана эффективная схема управления, которая нуждается не в количественном изменении, а в качественном. А число специалистов незначительно увеличивается с каждым годом. За исследуемый период количество специалистов увеличилось на 8 человека. Это связано с тем, что при увеличении объема работы основная масса специалистов не способна с ним справиться.

В ходе анализа качественного и количественного состава персонала, проведем сравнительный анализ изменения общей численности персонала и количества уволенных работников за последние два года.

Из таблицы 2 можно сделать вывод, что основные увольнения в организации за последние два года происходили из-за некомпетентности кадров, что свидетельствует о том, что предприятие требует от своих сотрудников высокий уровень квалификации и, соответственно, готова устанавливать высокий уровень заработной платы.

Таблица 2

Изменения общей численности персонала за 2011-2012 г.

|

Показатели |

2011г. |

2012г. |

Отклонение |

|

|

+/- |

Темп роста, в % |

|||

|

Численность работающих на начало года, чел. |

27 |

29 |

+ 2 |

107,4 |

|

Принято на работу, чел. |

5 |

10 |

+ 5 |

200,0 |

|

Уволено с работы, чел. |

3 |

2 |

-1 |

66,6 |

|

В т. ч. по причинам: |

||||

|

Ухода на пенсию |

— |

— |

— |

— |

|

Увольнения по собственному желанию |

1 |

0 |

-1 |

0,0 |

|

Увольнения по инициативе администрации |

2 |

2 |

0 |

100,0 |

|

Численность работающих на конец года |

29 |

37 |

+ 8 |

127,6 |

В данный момент организация занимается строительно-монтажными и отделочными работами в Международном Аэропорту Домодедово. Производится расширение здания Аэровокзального Комплекса в сторону МВЛ и ВВЛ, с выносом фасада здания со стороны привокзальной площади, расширение зон примыкания и надстройки 2-го и 3-го этажей Г1, 3-го этажа Г2.

Далее в таблице 3 будет представлен список выполненных организацией работ за последние 5 лет.

Таблица 3

Работы, выполненные ООО «Форвард-строй» с 2008 г. по н. в.

|

Наименование объекта |

Виды выполненных работ (услуг) |

Дата |

Стоимость выполненных работ, млн. руб. |

|

Строительство жилого комплекса «Дыбенко |

Монолит (25%) 40-ка этажного корпуса, с 2-х уровневой подземной автостоянкой |

06.2008 г. |

2 989 563 |

|

Строительство жилого комплекса «Петрозаводская» |

Устройство систем отопления, сантехнические работы, каменная кладка |

02.2008 г. |

4 659 237 |

|

г. Москва, Рубцовская набережная дом 3, стр.1. |

Ремонт помещения, электромонтажные работы, |

01.2009 г. |

13 333 166 |

|

«Производство (завод) гипохлорита натрия» |

Монолитные и гидроизоляционные работы |

01.2010 г. |

10 895 226 |

|

Измайловский ПКиО |

Восстановление ограждения балюстрады Круглого пруда. Капитальный ремонт здания радиоузла ГУК г. Москвы. |

5.2011 г. |

8 057 906 |

|

Филиал службы автоматики и связи ГУП «Мосгортранс». |

Восстановление асфальтобетонного покрытия, поставка оборудования, монтаж и пуска наладка оборудования по модернизации тепловых завес, поставка технологического оборудования |

2.2011 г. |

14 174 696 |

|

г. Москва, Ленинский пр. дом 87. |

Комплекс работ по капитальному ремонту |

09.2011 г. |

100 000 000 |

|

Город Москва, Ленинградский вокзал, Казанский вкзал. |

Демонтаж и последующий монтаж мощения под прокладку кабеля на привокзальной территории Ленинградского вокзала. Монтаж мощения под прокладку кабеля на привокзальной территории Казанского вокзала города Москвы. |

9.2012 г. |

3 116 355 |

|

Район Преображенское ВАО г. Москва |

Благоустройство и формирование объекта: Черкизовский рекреационный природно-исторический комплекс (IV этап).

|

4.2012 г. |

19 058 010 |

Для более полного представления о ситуации в организации ниже будет приведен горизонтальный и вертикальный анализ бухгалтерского баланса за 2011 и 2012 годы

Проанализировав данные таблицы 4 можно увидеть, что в ООО «Форвард-строй» за 2011 год резко выросли запасы с 240 тыс. руб. до 6438 тыс. руб., то есть более чем в 25,8 раз. Также резко выросла и кредиторская задолженность с 1710 тыс. руб. до 9789 тыс. руб. (более чем в 4,7 раз).

Одновременно сократились займы и кредиты на 70,89% (с 592 тыс. руб. до 154 тыс. руб.), что несомненно благоприятно для организации.

Наращивание в источниках финансирования текущей кредиторской задолженности позволяет руководству увеличить объем запасов и свободных денежных средств на счетах к концу 2012 г. до 4,2 млн. руб., что существенно больше сумм на начало 2011 и 2012 гг. Существенным источником финансирования деятельности общества к концу 2012 г. стала нераспределенная прибыль которая выросла до 1096 тыс. руб.

Таблица 4

Горизонтальный анализ бухгалтерского баланса ООО «Форвард-строй» за 2011 и 2012 гг., тыс. руб.

|

Активы |

На 01.01.2011 г. |

На 31.12.2011 г. |

На 31.12.2012 г. |

Отклонение за 2011 г. |

Отклонение за 2012 г. |

||

|

абсолютное |

Темп прироста, в % |

абсолютное |

Темп прироста, в % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

НМА |

0 |

0 |

10 |

0 |

— |

10 |

— |

|

ОС |

264 |

167 |

595 |

-97 |

-36,74 |

428 |

256,29 |

|

ОНА |

355 |

0 |

355 |

— |

-355 |

-100 |

|

|

Итого по 1 разделу |

264 |

522 |

605 |

258 |

97,73 |

83 |

15,9 |

|

Запасы |

240 |

6438 |

7510 |

6198 |

2582,5 |

1072 |

16,65 |

|

НДС |

0 |

4 |

4 |

4 |

— |

0 |

0 |

|

Дебит. задолженность |

1820 |

1295 |

3770 |

-525 |

-28,85 |

2475 |

191,11 |

|

Краткосроч. фин. влож. |

0 |

2180 |

1470 |

2180 |

— |

-710 |

-32,57 |

|

Ден. средства |

32 |

29 |

4246 |

-3 |

-9,37 |

4217 |

14541,4 |

|

Итого по 2 разделу |

2092 |

9946 |

17000 |

7854 |

375,43 |

7054 |

70,93 |

|

Баланс |

2356 |

10468 |

17605 |

8112 |

334,31 |

7137 |

68,18 |

|

УК |

10 |

10 |

20 |

0 |

0 |

10 |

100 |

|

Нераспределен. прибыль |

107 |

161 |

1096 |

54 |

50,47 |

935 |

580,74 |

|

Итого по 3 разделу |

117 |

171 |

1116 |

54 |

46,15 |

945 |

552,63 |

|

Займы и кредиты |

0 |

2 |

83 |

2 |

— |

81 |

4,05 |

|

ОНО |

0 |

352 |

0 |

352 |

— |

-352 |

-100 |

|

Итого по 4 разделу |

0 |

354 |

83 |

354 |

— |

-271 |

76,55 |

|

Займы и кредиты |

529 |

154 |

21 |

-375 |

-70,89 |

-133 |

-86,36 |

|

Кредит. задолж. |

1710 |

9789 |

16385 |

8076 |

472,28 |

6596 |

67,38 |

|

Итого по 5 разделу |

2239 |

9943 |

16406 |

7704 |

334,08 |

6463 |

65 |

|

Баланс |

2356 |

10468 |

17605 |

8112 |

334,31 |

7137 |

68,18 |

Из таблицы 4 видно, что на начало 2011 года наибольшую долю в оборотных активах организации составляет текущая дебиторская задолженность, сумма которой сократилась к концу года более чем на 500 тыс. руб. или 28,8%.

К началу 2012 года резко увеличились запасы с 10, 19% до 61,5% (в валюте баланса) и составили 6438 тыс. руб. Одновременно администрация общества сформировала краткосрочные финансовые вложения в сумме 2,18 млн. рублей. В источниках финансирования к концу года увеличилась кредиторская задолженность.

Есть основания полагать, что этот источник был использован в формировании. Рост объемов кредиторской задолженности продолжается и в 2012 году.

Таблица 5

Вертикальный анализ бухгалтерского баланса за 2011 г. и 2012 г., тыс. руб.

|

Активы |

На 01.01.2011 г. |

На 31.12.2011 г. |

На 31.12.2012 г. |

Измен. удельного веса в 2011 г., в п. п. |

Измен. удельного веса в 2012 г., в п. п. |

|||

|

Сумма |

Удельный вес, в % |

Сумма |

Удельный вес, в % |

Сумма |

Удельный вес, в % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

НМА |

0 |

0 |

0 |

0 |

10 |

0,06 |

0 |

0,06 |

|

ОС |

264 |

11,21 |

167 |

1,59 |

595 |

3,38 |

-9,62 |

1,79 |

|

ОНА |

0 |

0 |

355 |

3,39 |

0 |

0 |

3,39 |

-3,39 |

|

Итого по 1 разделу |

264 |

11,21 |

522 |

4,98 |

605 |

3,44 |

-6,23 |

-1,54 |

|

Запасы |

240 |

10, 19 |

6438 |

61,5 |

7510 |

42,66 |

51,31 |

-18,84 |

|

НДС |

0 |

0 |

4 |

0,04 |

4 |

0,02 |

0,04 |

-0,02 |

|

Дебиторская задолженность |

1820 |

77,25 |

1295 |

12,37 |

3770 |

21,41 |

-64,88 |

9,04 |

|

Краткосрочн. фин. влож. |

0 |

0 |

2180 |

20,83 |

1470 |

8,35 |

20,38 |

-12,48 |

|

Ден. средства |

32 |

1,36 |

29 |

0,28 |

4246 |

24,12 |

-1,08 |

23,84 |

|

Итого по 2 разделу |

2092 |

88,79 |

9946 |

95,02 |

17000 |

96,56 |

6,23 |

1,54 |

|

Баланс |

2356 |

100 |

10468 |

100 |

17605 |

100 |

0 |

0 |

|

УК |

10 |

0,43 |

10 |

0,1 |

20 |

0,12 |

-0,33 |

0,02 |

|

Нераспределен. прибыль |

107 |

4,54 |

161 |

1,54 |

1096 |

6,22 |

-3 |

4,68 |

|

Итого по 3 разделу |

117 |

4,97 |

171 |

1,64 |

1116 |

6,34 |

-3,33 |

4,7 |

|

Займы и кредиты |

0 |

0 |

2 |

0,02 |

83 |

0,47 |

0,02 |

0,45 |

|

ОНО |

0 |

0 |

352 |

3,36 |

0 |

0 |

3,36 |

-3,36 |

|

Итого по 4 разделу |

0 |

0 |

354 |

3,38 |

83 |

0,47 |

3,38 |

-2,91 |

|

Займы и кредиты |

529 |

22,45 |

154 |

1,47 |

21 |

0,12 |

-20,98 |

-1,35 |

|

Кредит. задолженность |

1710 |

72,58 |

9789 |

93,51 |

16385 |

93,07 |

15,93 |

-0,44 |

|

Итого по 5 разделу |

2239 |

95,03 |

94,98 |

16406 |

93, 19 |

-0,05 |

-1,79 |

|

|

Баланс |

2356 |

100 |

10468 |

100 |

17605 |

100 |

0 |

0 |

В конце 2012 года наибольшую долю в активе также как и на начало года составляют запасы — 7510 тыс. руб. (42,66%).

То же самое и в пассиве — неизменно высоким остается показатель кредиторской задолженности, хотя его значение немного снизилось с 93,51% на начало года до 93,07% на конец года.

Проведенный краткий анализ динамики имущества и источников его формирования дает основание предполагать, что администрация общества имеет намерения на расширение масштабов бизнеса и укрепление финансового положения за счет повышения эффективности как на формирования поступлений так и расходов.

В приведенной ниже таблице (см. таблицу 6) обобщены основные финансовые результаты деятельности Общества с ограниченной ответственностью «Форвард-строй» за рассматриваемый период и аналогичный период прошлого года.

За 2012 год организация получила прибыль от продаж в размере 665 тыс. руб., что равняется 2,1% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж снизилась на 1311 тыс. руб., или на 66,3%, причиной стало более высокие темпы роста затрат.

По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычным видам деятельности (на 11897 и 13208 тыс. руб. соответственно).

Причем в процентном отношении изменение расходов (+76,2%) опережает изменение выручки (+61,6%).

Таблица 6

Основные показатели финансово-хозяйственной деятельности ООО «Форвард-строй» за 2011 и 2012 г.

|

Показатель |

Тыс. руб. |

Изменение +,- |

||

|

2011 г. |

2012 г. |

тыс. руб. |

± % |

|

|

1. Выручка |

19319 |

31216 |

11897 |

61,6 |

|

2. Расходы по обычным видам деятельности |

17343 |

30551 |

13208 |

76,2 |

|

3. Прибыль от продаж |

1976 |

665 |

-1311 |

-66,3 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-7703 |

-265 |

7438 |

-96,5 |

|

5. EBIT (прибыль, убыток до уплаты процентов и налогов) |

-5727 |

400 |

6127 |

-107 |

|

6. Чистая прибыль (убыток) |

-5727 |

320 |

6047 |

107 |

|

7. Капиталоотдача |

3,08 |

2,22 |

— 0,86 |

— 27,9 |

|

8. Производительность труда |

681 |

844 |

163 |

23,9 |

Анализ показателя чистой прибыли во взаимосвязи с изменением показателя «Нераспределенная прибыль (непокрытый убыток)» позволяет сделать вывод, что в 2012 г. имело место отражение прибыли (615 тыс. руб.), не связанной с результатом от продаж и прочих операций. Наиболее вероятным является списание на счет нераспределенной прибыли (непокрытого убытка) других видов капитала (резервного, добавочного).

Изменение отложенных налоговых активов, отраженное в Отчете о прибылях и убытках (стр.2450) за отчетный период, не соответствует изменению данных по строке 1160 «Отложенные налоговые активы» баланса. Выявленную ошибку подтверждает и то, что даже в сальдированном виде отложенные налоговые активы и обязательства в Бухгалтерском балансе и в Отчете о прибылях и убытках за отчетный период расходятся (т.е. разность строк 2450 и 2430 Отчета о прибылях и убытках не равна разности изменения строк 1160 и 1420 Бухгалтерского баланса).

Это обстоятельство свидетельствует о том, что с реализацией позиций ПБУ 12/2010 не все обстоит благополучно.

Основными источниками информации для проведения анализа финансовых результатов деятельности рассматриваемого предприятия являются документы финансовой отчетности: «Бухгалтерский баланс», «Отчет о прибылях и убытках», а так же данные опроса специалистов ООО «Форвард-строй».

Таблица 7

Динамика абсолютных характеристик устойчивости финансового положения ООО «Форвард-строй»

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

|

Запасы (ЗиЗ) |

240 |

6417 |

7496 |

|

Собственный капитал |

117 |

171 |

1116 |

|

Собственный оборотный капитал (СОС) |

— 147 |

— 351 |

511 |

|

Избыток (недостаток) собственных средств для финансирования запасов (СОС — ЗиЗ) |

— 387 |

— 6768 |

— 6685 |

|

Долгосрочные заимствования (ДЗ) |

— |

154 |

83 |

|

Избыток (недостаток) для финансирования запасов (СОС + ДЗ — ЗиЗ) |

— 387 |

— 6614 |

— 6602 |

|

Краткосрочные кредиты и займы (КЗ) |

529 |

154 |

21 |

|

Избыток (недостаток) всех основных источников финансирования запасов |

142 |

— 6460 |

— 6581 |

|

Характеристика типа ситуации |

0,0,1 неустойчив. |

0,0,0 кризисное |

0,0,0 кризисное |

Рост и оценка абсолютных характеристик устойчивости финансов общества дает основание констатировать лучше положения.

В большинстве изученных методик финансового анализа установлено, что финансовые результаты отождествляют размер и динамику характеристик имущественного и финансового положения организации. Очевидно и обратное влияние: устойчивое, платежеспособное положение при достаточно грамотном финансовом менеджменте является гарантией не только стабильности, но и роста показателей финансовых результатов: выручки, расходов, прибыли и соответственно большинства относительных характеристик эффективности (рентабельности активов, деятельности, капитала, капиталоотдачи).

В таблице 8 представлены все основные показатели финансовой устойчивости ООО «Форвард-строй». Данные для таблицы взяты из бухгалтерского баланса и отчета о прибылях и убытках.

Таблица 8

Основные показатели финансовой устойчивости ООО «Форвард-строй»

|

Показатель |

Значение показателя |

Изменение показателя (гр.3-гр.2) |

Описание показателя и его нормативное значение |

|

|

На 01.01.2012 г. |

На 31.12.2012 г. |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1. Коэффициент автономии |

0,02 |

0,06 |

+0,04 |

Отношение собственного капитала к общей сумме капитала (Стр.1300/1700). Нормальное значение для данной отрасли: 0,4 и более (оптимальное 0,5-0,7) |

|

2. Коэффициент финансового левериджа |

60,22 |

14,78 |

-45,44 |

Отношение заемного капитала к собственному (Стр.1400+1500/1300). Нормальное значение для данной отрасли: 1,5 и менее |

|

3. Коэффициент обеспеченности собственными оборотными средствами |

-0,04 |

0,03 |

+0,07 |

Отношение собственных оборотных средств к оборотным активам (Стр. (1300-1100) /1200). Нормальное значение: не менее 0,1. |

|

4. Индекс постоянного актива |

3,05 |

0,54 |

-2,51 |

Отношение стоимости внеоборотных активов к величине собственного капитала организации. |

|

5. Коэффициент покрытия инвестиций |

0,05 |

0,07 |

+0,02 |

Отношение соб. капитала и долгосрочных обязательств к общей сумме капитала (Стр. (1300+100) /1700). Нормальное значение: 0,7 и более. |

|

6. Коэффициент маневренности собственного капитала |

-2,05 |

0,46 |

+2,51 |

Отношение собственных оборотных средств к источникам собственных средств (Строка (1300-1100) /1300). Нормальное значение для данной отрасли: 0,15 и более. |

|

7. Коэффициент мобильности имущества |

0,95 |

0,97 |

+0,02 |

Отношение оборотных средств к стоимости всего имущества (Строка 1200/1600). Характеризует отраслевую специфику. |

|

8. Коэффициент обеспеченности запасов |

-0,05 |

0,07 |

+0,12 |

Отношение собственных оборотных средств к стоимости запасов (Строка (1300-1100) /1210). Нормальное значение: 0,5 и более. |

|

9. Коэффициент мобильности оборотных средств |

0,22 |

0,34 |

+0,12 |

Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов (Строка 1240/1200).

|

|

10. Коэффициент краткосрочной задолженности |

0,97 |

0,99 |

+0,02 |

Отношение краткоср. задолженности к общей сумме задолженности (Строка 1520/1500).

|

Коэффициент автономии организации на 31 декабря 2012 г. составил 0,06. Полученное значение показывает, что ввиду недостатка собственного капитала (6% от общего капитала организации) ООО «Форвард-строй» в значительной степени зависит от кредиторов. За год коэффициент автономии увеличился на 0,04.

Коэффициент обеспеченности собственными оборотными средствами за рассматриваемый период увеличился на 0,07 и составил 0,03. Коэффициент на последний день анализируемого периода (31.12.2012 г.) имеет неудовлетворительное значение.

Коэффициентный анализ устойчивости финансового положения подтвердил ранее сделанный вывод о сложностях с финансированием. Однако, нет оснований не заметить, что общество работает и даже наращивает объемы, формирует небольшую, но все же реальную прибыль.

Использование абсолютных и относительных показателей рекомендованных для оценки устойчивости финансов коммерческой организации показало, что не всегда формальный подход дает возможность вполне приемлемых оценок.

Реальные процессы финансирования деятельности коммерческих организаций могут не подходить по ранее выработанный принцип оценки финансового состояния.

Если рассуждать кратко, то можно сделать заключение о том, что данное общество функционирует на рынке строительства с устоявшимися связями, в рамках делового оборота широко использует средства партнеров по бизнесу, наращивает объемы производства и в определенной мере преуспевает в движении прибыли.

Средства партнеров в рамках кредиторской задолженности позволяет обществу работать, а при формальных оценках по существующим методикам у организации положение становится более сложным несмотря на рост объемов.

Данное положение позволяет отметить, что не всегда методики анализа соответствуют особенностям деятельности организации в рыночных условиях. Другие замечания следует сделать относительно ограниченности положения финансовых результатов только в величине прибыли (убытка).

Без рассмотрения в составе финансовых результатов и составе доходов и расходов анализ становиться не только ограниченным, но и малорезультативным. Если же вести речь о размерах и динамике относительных характеристик финансовых результатов, то становиться очевидной невозможность объяснить содержание показателей рентабельности как отношения разности выручки и затрат либо к выручке, либо к сумме всех затрат.

Следовательно, только разложение всего анализа финансовых результатов на элементы формирования доходов, выручки, расходов, затрат, разные варианты сравнения поступлений и расходов обеспечивает наиболее глубокое и качественное представление о динамике размера финансового результата (прибыли) и характеристик эффективности деятельности этого результата (рентабельность, капиталоотдача).0,05 до 0,07 (+0,02) вырос коэффициент покрытия инвестиций за 2012 год. Значение коэффициента по состоянию на 31.12.2012 г. значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 7%).

Коэффициент обеспеченности материальных запасов за анализируемый период (01.01.2012 г. — 31.12.2012 г.) увеличился на 0,12 и составил 0,07. На последний день анализируемого периода (31.12.2012 г.) значение коэффициента обеспеченности материальных запасов не укладывается в норму.

Содержание отдельных методик финансового анализа деятельности коммерческих организаций позволяет заметить, что между устойчивостью (неустойчивостью) финансового положения и платежеспособностью существует взаимосвязь.

Формально устойчивость положения представляет платежеспособность, а платежеспособность является гарантией устойчивого продолжения деятельности, результатом которой становиться формирования выручки, затрат и прибыли как разницы между этими суммами.

Более того связь названных характеристик осуществляется через характеристики ликвидности отдельных видов имущества организации.

Главная цель анализа платежеспособности и кредитоспособности — своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения платежеспособности и кредитоспособности.

Таблица 9

Динамика коэффициентов ликвидности ООО «Форвард-строй»

|

Показатель ликвидности |

Значение показателя |

Изменение показателя (гр.3 — гр.2) |

||