Функциональная направленность операционной деятельности предприятий, не являющихся институциональными инвесторами, определяет в качестве приоритетной формы осуществление реальных инвестиций. Однако на отдельных этапах развития предприятия оправдано осуществление и финансовых инвестиций.

Такая направленность инвестиций может быть вызвана необходимостью эффективного использования инвестиционных ресурсов, формируемых до начала осуществления реального инвестирования по отобранным инвестиционным проектам; в случаях, когда, конъюнктура финансового (в первую очередь фондового) рынка позволяет получить значительно больший уровень прибыли на вложенный капитал, чем операционная деятельность на «затухающих» товарных рынках; при наличии временно свободных денежных активов, связанной с сезонной деятельностью предприятия; в случаях намечаемого «захвата» других предприятий в преддверии отраслевой, товарной или региональной диверсификации своей деятельности путем вложения капитала в их уставные фонды (или приобретения ощутимого пакета их акций) и в раде других аналогичных случаев [18, с.145]. Поэтому финансовые инвестиции рассматриваются как активная форма эффективного использования временно свободного капитала или как инструмент реализации стратегических целей, связанных с диверсификацией операционной деятельности предприятия.

Осуществление финансовых инвестиций характеризуется рядом особенностей. Политика управления финансовыми инвестициями представляет собой часть общей инвестиционной политики предприятия, обеспечивающая выбор наиболее эффективных финансовых инструментов вложения капитала и своевременное его реинвестирование.

Выбранная тема актуальна в наши дни, так как современное понимание и основополагающее значение инвестиций и инвестиционного процесса, существовавших во все времена и у всех народов, для экономики складывается и возрастает с развитием рынка. После формирования национальных и международных рынков инвестиции и инвестиционный процесс приобретают важное значение для национальной и мировой экономики. Основу современной рыночной экономики всех стран и мировой экономики в целом составляют отношения, связанные с инвестированием в производство материальных и духовных ценностей.

Цель настоящей работы — проанализировать и обосновать выбор форм и инструментов финансовых инвестиций.

Для достижения поставленной цели выдвинем ряд задач:

- изучить теоретические основы управления финансовым инвестированием на предприятии;

- провести анализ инвестиционной деятельности предприятия на примере ООО «Челны-Бройлер»;

- разработать рекомендации по совершенствованию инвестиционной деятельности предприятия.

Объект исследования — ООО «Челны — Бройлер».

Финансовый капитал предприятий, способы его формирования и использования

Предметом исследования в курсовой работе является финансовый капитал предприятий и способы его формирования и использования. Объектом исследования в курсовой работе являются экономические отношения, возникающие в процессе формирования финансового капитала предприятий. Финансовое состояние организаций в России на ...

Предмет исследования — формы и инструменты финансовых инвестиций.

Теоретической и методологической основой исследования послужила действующая нормативно-правовая база, регламентирующая деятельность обществ, МСФО, а также труды отечественных и зарубежных ученых в области экономики, финансов, учета и анализа. Информационная база исследования представлена данными статистических сборников и периодической печати, а также материалами информационных ресурсов сети Интернет, в том числе материалами официального сайта исследуемого предприятия, финансовой отчетностью организации и др.

Практическая значимость результатов работы заключается в том, что основные положения, выводы и рекомендации ориентированы на совершенствование и активизацию привлечения инвестиций посредством финансовых инструментов. Основные положения, выводы и рекомендации проведенного исследования могут быть представлены в качестве информации заинтересованным пользователям.

Структурно работа состоит из введения, трех глав, заключения и списка использованной литературы.

1. Теоретические основы управления финансовым инвестированием на предприятии

1 Понятие и классификация финансовых инвестиций

Одной из важнейших задач финансовых служб на предприятиях является определение наиболее эффективных направлений вложения привлечённого капитала. В целом инвестиции — это все виды имущественных и интеллектуальных ценностей, вкладываемые в объекты предпринимательской и других видов деятельности, в результате которой создается прибыль (доход) или достигается социальный эффект.

Финансовые инвестиции — это вложения средств в финансовые инструменты, среди которых преобладают ценные бумаги, с целью получения дохода (прибыли) в будущем [14, с.123].

Под финансовыми инструментами понимают контракты, которые одновременно приводят к возникновению (увеличению) финансового актива у одного предприятия и финансового обязательства или инструмента собственного капитала у другого.

Финансовые инструменты делят на:

- финансовые активы, которые включают в себя: денежные средства, неограниченные для использования и их эквиваленты;

- дебиторскую задолженность, не предназначенную для перепродажи;

- финансовые инвестиции, которые содержатся до погашения;

- финансовые активы, предназначенные для перепродажи;

- другие финансовые активы;

- финансовые обязательства — включают финансовые обязательства, предназначенные для перепродажи и прочие финансовые обязательства;

- инструменты собственного капитала — это простые акции и прочие виды собственного капитала;

- производные финансовые инструменты — фьючерсные контракты, форвардные контракты и прочие производные ценные бумаги [14, с.124].

Основой финансовых инструментов являются ценные бумаги. Это документ, представляющий собой право собственности или займа по отношению к эмитенту, который может самостоятельно обращаться на рынке и быть объектом купли — продажи.

Инвестиции в ценные бумаги

... вложений в ценные бумаги; оценить эффективность инвестиций в ценные бумаги; изучить вложения инвестиций в ценные бумаги в ООО «Арго»; провести учет финансовых вложений инвестиций в ценные бумаги в предприятие ООО «Арго» Объектом исследования является инвестиции в ценные бумаги. Предметом исследованияООО «Арго» 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИНВЕСТИЦИЙ В ЦЕННЫЕ БУМАГИ 1.1 Риск вложений в ценные бумаги. ...

Привлеченный капитал может быть инвестирован как во внеоборотные (долгосрочные), так и в оборотные (краткосрочные) активы [12, с.210].

Принимая решение о вложении средств в тот или иной объект инвестиций, потенциальные инвесторы должны определиться с такими основными вопросами:

- цели инвестирования;

- сумма средств, которую они могут инвестировать;

- сроки, на какие средства могут быть заморожены в инвестиционной ни вложения;

- себестоимость отдельного объекта инвестиций;

- сумма доходов (процентов, дивидендов), на которую они могут рассчитывать, вложив средства в объект инвестиций;

- возможные выгоды и доходы от альтернативного использования капитала;

- риски, связанные с инвестированием;

- ликвидность финансовых инвестиций, т.е.

скорость и упрощения возможность их трансформации в денежные средства [12, с.211].

В зависимости от объекта вложения финансовые инвестиции осуществляются:

- ассоциированные и дочерние предприятия;

- инвестиции в деятельность без создания юридического лица;

- приобретение корпоративных прав других предприятий;

- приобретение долговых финансовых инструментов.

К основным целям осуществления финансовых инвестиций предприятий относятся:

- получение прибыли (как правило, долгосрочные финансовые инвестиции);

- поглощения или получения контроля над предприятием-конкурентом, в т.ч. с целью его ликвидации;

- создание интегрированных корпоративных структур (концернов, холдингов);

- улучшение финансово-хозяйственных связей с поставщиками сырья (материалов, комплектующих и т.д.) и потребителями готовой продукции;

- диверсификация деятельности и получения доступа к определенному сегменту рынка;

- сохранение ликвидных резервов (как правило, текущие финансовые инвестиции) [15, с.165].

Финансовые вложения могут быть долго- и краткосрочные.

Под долгосрочными финансовыми инвестициями понимаются финансовые инвестиции на период более одного года, а также все другие инвестиции, которые не могут быть свободно реализованы в любой момент [15, с.166].

Долгосрочными инвестициями могут быть также и вложения, которые первоначально планировалось осуществлять на срок менее одного года в случае, если, исходя из ситуации на рынке, предприятие признает невозможным их реализацию в течение короткого периода. Речь идет о низколиквидных или неликвидные активы.

В долгосрочные финансовые инвестиции могут осуществляться вложения предприятия с целью получения прибыли, получение контроля над другими предприятиями, получение доступа на определенный сегмент рынка, создание интегрированных корпоративных структур, диверсификации деятельности и т.п. Через инструментарий долгосрочных финансовых инвестиций можно непосредственно осуществлять реальные инвестиции.

Объектами долгосрочного финансового инвестирования могут быть:

- ценные бумаги, удостоверяющие право собственности (акции);

- ценные бумаги, удостоверяющие отношения займа (облигации, сберегательные и инвестиционные сертификаты, векселя);

- вложения в уставный капитал других предприятий, созданный них на территории страны и за рубежом [6, с.174].

В состав долгосрочных финансовых инвестиций, учитываемых по методу долевого участия в капитале, относятся:

Бухгалтерский учет финансовых вложений в ценные бумаги

... учет. Для учета финансовых вложений в бухгалтерском учете используется счет 58 "Финансовые вложения", в развитие которого открываются субсчета по видам финансовых вложений: субсчет 1 "Паи и акции"; субсчет 2 "Долговые ценные бумаги"; ... отношений с получателем инвестиций финансовые вложения подразделяют на вложения в дочерние предприятия, вложения в зависимые общества и в прочие организации. Данный ...

- инвестиции в ассоциированные предприятия — предприятия, в которых инвестору принадлежит блокировочный (более 25%) пакет акций (голосов) и которое не является дочерним или совместным предприятием инвестора;

- вложения в дочерние предприятия — предприятия, находящиеся под контролем материнского (холдингового) предприятия (контроль — решающее влияние на финансовую, хозяйственную и коммерческую политику предприятия с целью получения выгод от его деятельности).

При выяснении вопроса об отнесении предприятия к категории дочерних решающую роль играет степень влияния инвестора при принятии решений по ключевым вопросам хозяйственной деятельности объекта инвестирования;

- вложения в совместную деятельность — хозяйственная деятельность с созданием юридического лица, являющегося объектом совместного контроля двух или более сторон в соответствии с письменным соглашением между ними [6, с.175].

К другим долгосрочным финансовым инвестициям относятся все остальные финансовые вложения, которые могут быть объектами инвестирования: облигации, вложения в корпоративные права предприятий, которые не относятся к вышеперечисленным, и тому подобное.

Порядок принятия решений об осуществлении долгосрочных финансовых инвестиций зависит от цели и объекта вложений. Если главной целью инвестиций является непосредственное получение прибыли, то соответствующие решения принимаются после тщательного анализа инвестиционной привлекательности соответствующего объекта, оценки целесообразности вложений с точки зрения их рискованности и доходности, анализа альтернативных возможностей использования капитала. При этом применяют широкий набор инструментов и методов оценки отдельных инвестиций и инвестиционного портфеля в целом.

Долгосрочные инвестиционные вложения целесообразно осуществлять за счет собственного капитала, долгосрочных ссуд или средств, высвобождаемых в результате дезинвестиций (падение капиталовложений в экономике, обычно в результате экономической депрессии, во время которой не производились капиталовложения, достаточные для возмещения изношенных товаров производственного назначения).

Долгосрочные финансовые инвестиции в балансе предприятия-инвестора отражаются по следующим позициям:

долгосрочные финансовые инвестиции, которые учитываются по методу долевого участия,

другие финансовые инвестиции [6, с.177]

Под текущими финансовыми инвестициями понимаются финансовые инвестиции на срок, не превышающий один год, которые могут быть свободно реализованы в любой момент (кроме инвестиций, являющихся эквивалентами денежных средств).

К этому виду инвестиций относятся вложения предприятием временно свободных средств в банковские депозиты, краткосрочные ценные бумаги и другие доходные финансовые инструменты с целью формирования ликвидных резервов и получения доходов. Текущее финансовое инвестирование может осуществляться в рамках политики рефинансирования дебиторской задолженности.

Текущими финансовыми инвестициями, кроме того, считаются векселя, если они используются как ценная бумага.

Иностранные инвестиции Китая

... правил регистрации предприятий с иностранными инвестициями и ограничения на иностранный капитал. 2.1 Масштабы иностранных инвестиций В декабре 2018 г. прямые иностранные инвестиции в Китай увеличились на ... или для анализа общей экономики или конкретных национальных экономик. Эта работа, в частности, посвящена исследованию инвестиционного потенциала Китайской Народной Республики. Экономика ...

Текущими могут быть и инвестиции в ассоциированные, дочерние предприятия и совместную деятельность с созданием юридического лица, если они приобретены и содержатся исключительно для продажи в течение 12 месяцев со дня покупки, или соответствующие ассоциированные или дочерние предприятия ведут деятельность в условиях, ограничивающих их способность передавать средства инвестору в течение периода, превышающего 12 месяцев.

Поскольку текущие финансовые инвестиции рассматриваются в основном как ликвидные резервы, для предприятия принципиальное значение имеет их общая рыночная стоимость, то есть объем денежных средств, которые можно получить в результате реализации портфеля текущих финансовых инвестиций.

В отличие от долгосрочных финансовых инвестиций, текущее инвестирования не требует наличия соответствующих финансовых источников, в частности прибыли, других позиций собственного капитала или долгосрочных ссуд. Основой принятия решений о текущих финансовых инвестициях есть информация, приведенная в оперативном финансовом плане (бюджете ликвидности).

Если из плана следует, что в отдельных периодах у предприятия ожидается временный избыток денежных средств, то следует принять решение относительно их рационального использования, в частности вложения в легколиквидные прибыльные инвестиции.

Решение относительно объемов и количества сделок в рамках текущих инвестиций следует принимать, учитывая следующие факторы:

- прогнозируемые доходы от текущих финансовых инвестиций;

- накладные расходы, связанные с осуществлением инвестиций и дезинвестиций;

- величину потерянных доходов в случае хранения остатков средств на счете в банке (при отсутствии инвестиций) [6, с.178].

В балансе текущие финансовые инвестиции отражаются в составе нематериальных активов по статье «Текущие финансовые инвестиции».

1.2 Специфика управления финансовыми инвестициями

С учетом особенностей и форм финансового инвестирования организуется управление им на предприятии.

Управление финансовыми инвестициями предприятия представляет собой систему принципов и методов обеспечения выбора наиболее эффективных финансовых инструментов вложения капитала и своевременного его реинвестирования.

Управление финансовыми инвестициями подчинено общей инвестиционной политике предприятия и направлено на достижение его инвестиционных целей.

Процесс управления финансовыми инвестициями предприятия осуществляется по следующим основным этапам [20, с.185]:

- Анализ состояния финансового инвестирования в предшествующем периоде. Основной целью проведения такого анализа является изучение тенденций динамики масштабов, форм и эффективности финансового инвестирования на предприятии в ретроспективе.

На первой стадии анализа изучается общий объем инвестирования капитала в финансовые активы, определяются темпы изменения этого объема и удельного веса финансового инвестирования в общем объеме инвестиций предприятия в предплановом периоде.

На второй стадии анализа исследуются основные формы финансового инвестирования, их соотношение, направленность на решение стратегических задач развития предприятия.

На третьей стадии анализа изучается состав конкретных финансовых инструментов инвестирования, их динамика и удельный вес в общем объеме финансового инвестирования.

Рынок фондовых производных финансовых инструментов: зарубежный ...

... инвестиций на рынок производных финансовых инструментов через схемы коллективного инвестирования. ... работы термины «производные финансовые инструменты», «производные финансовые инструменты», «производные финансовые инструменты», «производные инструменты», «производные инструменты», «производные инструменты» считаются синонимами. Для облегчения использования терминологии в работе, ... (прибыли, маржи) ...

На четвертой стадии анализа оценивается уровень доходности отдельных финансовых инструментов и финансовых инвестиций в целом. Он определяется как отношение суммы доходов, полученных в разных формах по отдельным финансовым инструментам (с ее корректировкой на индекс инфляции), к сумме инвестированных в них средств. Уровень доходности финансовых инвестиций предприятия сопоставляется со средним уровнем доходности на финансовом рынке и уровнем рентабельности собственного капитала.

На пятой стадии анализа оценивается уровень риска отдельных финансовых инструментов инвестирования и их портфеля в целом. Такая оценка осуществляется путем расчета коэффициента вариации полученного инвестиционного дохода за ряд предшествующих отчетных периодов. Рассчитанный уровень риска сопоставляется с уровнем доходности инвестиционного портфеля и отдельных финансовых инструментов инвестирования (соответствие этих показателей рыночной шкале «доходность-риск»).

На шестой стадии анализа оценивается уровень ликвидности отдельных финансовых инструментов инвестирования и их портфеля в целом. Оценка этого показателя производится на основе расчета коэффициента ликвидности инвестиций на дату проведения анализа (в последнем отчетном периоде).

Рассчитанный уровень ликвидности сопоставляется с уровнем доходности инвестиционного портфеля и отдельных финансовых инструментов инвестирования.

Проведенный анализ позволяет оценить объем и эффективность портфеля финансовых инвестиций предприятия в предшествующем периоде [20, с.187].

- Определение объема финансового инвестирования в предстоящем периоде.

Этот объем на предприятиях, которые не являются институциональными инвесторами, обычно небольшой и определяется размером свободных финансовых средств, заранее накапливаемых для осуществления предстоящих реальных инвестиций или других расходов будущего периода. Заемные средства к финансовому инвестированию предприятия обычно не привлекаются (за исключением отдельных периодов, когда уровень доходности ценных бумаг существенно превосходит уровень ставки процента за кредит).

Определенный объем финансового инвестирования дифференцируется в разрезе долго- и краткосрочных периодов его осуществления. Объем долгосрочного финансового инвестирования определяется в процессе решения задач эффективного использования инвестиционных ресурсов для реализации реальных инвестиционных проектов, страховых и иных целевых фондов предприятия, формируемых на долгосрочной основе. Обьем краткосрочного финансового инвестирования определяется в процессе решения задач эффективного использования временно свободного остатка денежных активов (в составе оборотного капитала предприятия), образуемого в связи с неравномерностью формирования положительного и отрицательного денежных потоков.

— Выбор форм финансового инвестирования [20, с.189]. В рамках планируемого объема финансовых средств, выделяемых на эти цели, определяются конкретные формы этого инвестирования, рассмотренные выше. Выбор этих форм зависит от характера задач, решаемых предприятием в процессе своей хозяйственной деятельности.

Решение стратегических задач развития операционной деятельности связано с выбором таких форм финансового инвестирования, как вложение капитала в уставные фонды совместных предприятий и приобретение контрольного пакета акций отдельных компаний, представляющих стратегический интерес для целей диверсификации этой деятельности.

Решение задач прироста капитала в долгосрочной периоде связано, как правило, с его вложениями в долгосрочные фондовые и денежные инструменты, прогнозируемая доходность которых с учетом уровня риска удовлетворяет инвестора.

Решение задач получения текущего дохода и противоинфляционной защиты временно свободных денежных активов связано, как правило, с выбором краткосрочных денежных или долговых фондовых инструментов инвестирования, реальный уровень доходности которых не ниже сложившейся нормы прибыли на инвестируемый капитал (соответствующей шкале «доходность-риск»).

- Оценка инвестиционных качеств отдельных финансовых инструментов.

Методы такой оценки дифференцируются в зависимости от видов этих инструментов; основным показателем оценки выступает уровень их доходности, риска и ликвидности. В процессе оценки подробно исследуются факторы, определяющие инвестиционные качества различных видов финансовых инструментов инвестирования — акций, облигаций, депозитных вкладов в коммерческих банках и т.п. В системе такого анализа получают отражение оценка инвестиционной привлекательности отраслей экономики и регионов страны, в которой осуществляет свою хозяйственную деятельность тот или иной эмитент ценных бумаг. Важную роль в процессе оценки играет также характер обращения тех или иных финансовых инструментов инвестирования на организованном и неорганизованном инвестиционном рынке.

- Формирование портфеля финансовых инвестиций. Это формирование осуществляется с учетом оценки инвестиционных качеств отдельных финансовых инструментов. В процессе их отбора в формируемый портфель учитываются следующие основные факторы: тип портфеля финансовых инвестиций, формируемый в соответствии с его приоритетной целью;

- необходимость диверсификации финансовых инструментов портфеля;

- необходимость обеспечения высокой ликвидности портфеля и другие. Особая роль в формировании портфеля финансовых инвестиций отводится обеспечению соответствия целей его формирования стратегическим целям инвестиционной деятельности в целом [20, с.190].

Сформированный с учетом изложенных факторов портфель финансовых инвестиций должен быть оценен по соотношению уровня доходности, риска и ликвидности с тем, чтобы убедиться в том, что по своим параметрам он соответствует тому типу портфеля, который определен целями его формирования. При необходимости усиления целенаправленности портфеля в него вносятся необходимые коррективы.

— Обеспечение эффективного оперативного управления портфелей финансовых инвестиций. При существенных изменениях конъюнктуры финансового рынка инвестиционные качества отдельных финансовых инструментов снижаются. В процессе оперативного управления портфелем финансовых инвестиций обеспечивается своевременная его реструктуризация с целью поддержания целевых параметров его первоначального формирования [20, с.192].

Таким образом, в процессе осуществления управления финансовыми инвестициями определяются основные параметры инвестиционной деятельности предприятия в этой сфере и ее важнейшие критерии.

3 Оценка стоимости финансовых инструментов инвестирования

Эффективность отдельных финансовых инструментов инвестирования определяется на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм возвратного денежного потока по ним, с другой. Вместе с тем, формирование этих показателей в условиях финансового инвестирования имеет существенные отличительные особенности.

Прежде всего, в сумме возвратного денежного потока при финансовом инвестировании отсутствует показатель амортизационных отчислений, так как финансовые инструменты, в отличие от реальных инвестиций, не содержат в своем составе амортизируемых активов. Поэтому основу текущего возвратного денежного потока по финансовым инструментам инвестирования составляют суммы периодически выплачиваемых по ним процентов (на вклады в уставные фонды; на депозитные вклады в банках; по облигациям и другим долговым ценным бумагам) и дивидендов (по акциям и другим долевым ценным бумагам).

Так как финансовые активы предприятия (каковыми являются финансовые инструменты инвестирования) быстро не амортизируются, они продаются (погашаются) в конце срока их использования предприятием (или в конце обусловленного фиксированного срока их обращения) по той цене, которая сложилась на них на момент продажи на финансовом рынке (или по заранее обусловленной фиксированной их сумме).

Следовательно, в состав возвратного денежного потока по финансовым инструментам инвестирования входит стоимость их реализации по окончании срока их использования (фиксированной стоимости по долговым финансовым активам и текущей курсовой стоимости по долевым финансовым активам).

Определенные отличия складываются и в формировании нормы прибыли на инвестированный капитал. Если по реальным инвестициям этот показатель опосредствуется уровнем предстоящей операционной прибыли, которая складывается в условиях объективно существующих отраслевых ограничений, то по финансовым инвестициям инвестор сам выбирает ожидаемую норму прибыли с учетом уровня риска вложений в различные финансовые инструменты. Осторожный (или консервативный) инвестор предпочтет выбор финансовых инструментов с невысоким уровнем риска (а соответственно и с невысокой нормой инвестиционной прибыли), в то время как рисковый (или агрессивный) инвестор предпочтет выбор для инвестирования финансовых инструментов с высокой нормой инвестиционной прибыли (невзирая на высокий уровень риска по ним) [11, с.256].

Так как быстро ожидаемая норма инвестиционной прибыли задается самим инвестором, то этот показатель формирует и сумму инвестиционных затрат в тот или иной инструмент финансового инвестирования, которая должна обеспечить ему ожидаемую сумму прибыли. Эта расчетная сумма инвестиционных затрат представляет собой реальную стоимость финансового инструмента инвестирования, которая складывается в условиях ожидаемой нормы прибыли по нему с учетом соответствующего уровня риска.

Если фактическая сумма инвестиционных затрат по финансовому инструменту будет превышать его реальную стоимость, то эффективность финансового инвестирования снизится (т.е. инвестор не получит ожидаемую сумму инвестиционной прибыли).

И наоборот, если фактическая сумма инвестиционных затрат будет ниже реальной стоимости финансового инструмента, то эффективность финансового инвестирования возрастет (т.е. инвестор получит инвестиционную прибыль в сумме, большей чем ожидаемая).

С учетом изложенного оценка эффективности того или иного финансового инструмента инвестирования сводится к оценке реальной его стоимости, обеспечивающей получение ожидаемой нормы инвестиционной прибыли по нему. Принципиальная модель оценки стоимости финансового инструмента инвестирования имеет следующий вид [11, с.257]:

СДфи=∑![]() (1.1)

(1.1)

где СфИ — реальная стоимость финансового инструмента инвестирования;

- ВДП — ожидаемый возвратный денежный поток за период использования финансового инструмента;

- НП — ожидаемая норма прибыли по финансовому инструменту, выраженная десятичной дробью (формируемая инвестором самостоятельно с учетом уровня риска);

- п — число периодов формирования возвратных потоков (по всем их формам).

Особенности формирования возвратного денежного потока по отдельным видам финансовых инструментов определяют разнообразие вариаций используемых моделей оценки их реальной стоимости.

Рассмотрим содержание этих моделей применительно к долговым и долевым финансовым инструментам инвестирования на примере облигаций и акций.

Модели оценки стоимости облигаций построены на следующих исходных показателях: а) номинал облигации: б) сумма процента, выплачиваемая по облигации; в) ожидаемая норма валовой инвестиционной прибыли (норма доходности) по облигации: г) количество периодов до срока погашения облигации [11, с.258].

Базисная модель оценки стоимости облигации [Basis Bond Valuation Model] или облигации с периодической выплатой процентов имеет следующий вид:

(1.2)

(1.2)

где СОб — реальная стоимость облигации с периодической выплатой процентов;

- П0 — сумма процента, выплачиваемая в каждом периоде (представляющая собой произведение ее номинала на объявленную ставку процента);

Модели оценки стоимости акций построены по следующим исходным показателям:

- а) вид акции — привилегированная или простая;

- в) ожидаемая курсовая стоимость акции в конце периода ее реализации (при использовании акции в течении заранее определенного периода);

- г) ожидаемая норма валовой инвестиционной прибыли (норма доходности) по акциям;

- д) число периодов использования акции [11, с.259].

Модель оценки стоимости привилегированной акции основана на том, что эти акции дают право их собственникам на получение регулярных дивидендных выплат в фиксированном размере. Она имеет

САп=![]() (1.3)

(1.3)

где САп — реальная стоимость привилегированной акции;

- Дп — сумма дивидендов, предусмотренная к выплате по привилегированной акции в предстоящем периоде;

- НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по привилегированной акции, выраженная десятичной дробью.

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость привилегированной акции представляет собой частное от деления суммы предусмотренных по ней дивидендов на ожидаемую инвестором норму валовой инвестиционной прибыли.

2. Анализ инвестиционной деятельности предприятия на примере ООО «Челны-Бройлер»

1 Общая характеристика и организационная структура ООО «Челны-Бройлер»

ООО «Челны-Бройлер» является одним из крупнейших сельскохозяйственных предприятий региона. Оно ориентировано на производство, реализацию, закупку и переработку птицеводческой продукции мясного и яичного направления.

Продукцией птицефабрики является: мясо 1 и 2 категории, цыплята, фасованное мясо, фарш, колбасные изделия, копченная продукция, субпродукты, яйцо. Вся продукция ООО «Челны — Бройлер» является экологически чистым продуктом.

Технический проект птицефабрики «Набережные Челны» (в дальнейшем переименованная в птицефабрику «Тукаевская») на 10,6 млн. мясных цыплят, разработанный проектным институтом «ЦНИИЭПптицепром», утвержден Министерством сельского хозяйства 15 декабря 1977 года общей сметной стоимостью 44 796,59 тыс.рублей.

Производственная часть птицефабрики состоит из следующих цехов:

- цех инкубации;

- цех промышленного выращивания бройлеров;

- цех родительского стада;

- цех ремонтного молодняка;

- убойный комплекс;

- кормоцех;

- административно — хозяйственная часть с необходимыми объектами подсобно — вспомогательного назначения и.т.д.

Ввод мощностей птицефабрики осуществлялся 4-мя пусковыми комплексами.

ООО «Челны — Бройлер» — довольно крупное и развивающееся предприятие с высоким уровнем механизации и автоматизации производственных процессов.

Стратегические цели предприятия:

- производство птицеводческой продукции на уровне мировых стандартов качества;

- постоянный контроль за качеством производимой продукции;

- гибкое и оперативное реагирование на любые запросы потребителя, учитывая все его пожелания и индивидуальные особенности;

- проводить политику сохранения, поддержки и развития отечественного сельхозпроизводителя.

Предприятие уже продолжительное время работает на татарстанском рынке, оно не нуждается в специальных акциях для его завоевания. В данном случае нет необходимости в длительном снижении цен для завоевания новых потребителей, особенно с учетом высокого качества выпускаемой продукции.

Абсолютные показатели, характеризующие масштабы финансово — хозяйственной деятельности ООО «Челны — Бройлер» представлены в таблице 1.

Таблица 1

Абсолютные показатели деятельности ООО «Челны — Бройлер» за 2011-2012 г.г., (тыс.руб.)

|

Показатель |

2011 год |

2012 год |

Изменения, +, — |

Темп роста, % |

|

Выручка от продажи продукции |

502 094 |

490 347 |

-11 747 |

-2% |

|

Затраты на производство проданной продукции |

375 237 |

418 895 |

43 658 |

12% |

|

Чистая прибыль (убыток) |

63 879 |

6 494 |

-57 385 |

-90% |

Основным поставщиком кормов для птицефабрики является Набережночелнинский комбинат хлебопродуктов.

февраля 2003 г. на Совете директоров ОАО «Птицефабрика «Тукаевская» было принято решение об учреждении нового юридического лица — ООО «Челны — Бройлер».

Решением Совета директоров от 2 августа 2004 года произошла реорганизация птицефабрики путем присоединения к ней ООО «Челнинская птицефабрика».

Цели присоединения: для наиболее эффективного ведения хозяйства, увеличения объемов производства продукции птицеводства, повышения конкурентоспособности товара и оказываемых услуг путем повышения качества выпускаемой продукции до уровня мировых стандартов, увеличение ассортимента выпускаемой продукции, освоение производства новых рентабельных видов продукции, рационализация управления и сокращение издержек производства.

Эффективность управления во многом зависит от используемой при этом оргструктуры, под которой понимается совокупность элементов в организации и связи между ними. Связи могут быть вертикальными и горизонтальными.

Структура предприятия отражает сложившееся в нем выделение отдельных подразделений, соподчиненность их и взаимные связи. Существующая организационная структура управления на предприятии ООО «Челны-Бройлер» построена по линейно-функциональному принципу. Эта структура эффективна при жестком бюрократическом стиле управления. Недостатком данной структуры является то, что у некоторых линейных руководителей в подчинении находится более 6-7 человек, что влечет угрозу неэффективного управления в результате возрастающей нагрузки многочисленных коммуникационных связей.

2.2 Анализ и оценка состояния управления инвестиционным процессом в ООО «Челны — Бройлер»

Для организации производственной деятельности предприятие изыскивает источники финансирования: собственный и заемный капитал, который вкладывает в имущество — во внеоборотные и оборотные активы.

В течение 2010-2012 гг. для осуществления производственных планов предприятию потребовалось капиталовложений на сумму 257 644,8 тысяч рублей.

- В 2010 году получены кредиты на:

- реконструкцию цеха переработки отходов — 3 000 тысяч рублей;

- приобретение техники — 7 000 тысяч рублей;

- строительство 4-х птичников и приобретение птицеводческого оборудования на общую сумму 22 000 тысяч рублей.

- В 2011 году получено:

- краткосрочный кредит на приобретение комбикормов в сумме 50 000 тыс. руб. с последующим возмещением 7,33 % из федерального бюджета;

- долгосрочный кредит на приобретение двух комплектов оборудования для напольного содержания бройлеров в сумме 3 450 тыс.руб. с последующим возмещением 7,67% из федерального бюджета и 3,83% из республиканского бюджета;

- долгосрочный кредит на приобретение 2-х комплектов холодильных камер в сумме 2 775 тыс.

руб. с последующим возмещением из республиканского бюджета 5,75% и 5,5%.

краткосрочный кредит в сумме 13 500 тыс.руб. на приобретение комбикормов;

- долгосрочный кредит в сумме 7 749,8 тыс.рублей на приобретение автотранспорта.

Открыты:

- невозобновляемая кредитная линия в размере 81 000 тыс.руб. на строительство инкубатория;

- невозобновляемая кредитная линия в размере 22 700 тыс.руб.

на реконструкцию птичников.

Просроченных платежей по уплате процентов и кредитов нет.

— Завершен технологический процесс переработки отходов, в результате чего было произведено 680 тонн качественной мясо-костной муки, которая вводится в используемые корма и направляется на реализацию. За истекший период реализовано 615 тонн. Прибыль от этого получена в размере 1,9 млн.руб.

— Наращивание птицепоголовья за счет эксплуатации вновь введенных в конце 2010г. 4-х птичников. В результате за 2010-2011 финансовые года предприятием получено 8 750 тонн мяса в убойном весе, что на 350 тонн превышает бюджетные показатели и на 1 940 тонн выше предыдущего финансового года. Выручка от реализации составила 523 млн. руб., что на 44 млн. руб. превышает бюджетный показатель. Прибыль также выше бюджетной на 28 млн. руб.

— С пуском нового цеха инкубации введена дополнительная операция по сортировке цыплят на полу, что дает повышение процента вывода. Результат — дополнительно полученное мясо с 1м2 площади на 33% и снижение расхода корма. Этим самым добившись снижения себестоимости мяса на 2,1 руб. и увеличением рентабельности на 7%.

- Построена и пущена в эксплуатацию автомойка и оборудована теплая автостоянка на 30 единиц автотехники. Согласно плану инвестиций, приобретена техника: грузопассажирская газель;

- получен кредит и оплачено приобретение двух кормовозов и трактора;

- приобретены компьютеры и оргтехника.

- Закончено строительство дорог; капитальный ремонт ограждения по периметру фабрики.

- Выполнена работа по ремонту очистных сооружений.

Исходя из данных, мы наблюдаем значительный рост к уровню прошлого финансового года: произведено мяса в живой массе больше на 56 %. Причина этого в увеличении птицепоголовья за счет пуска четырех новых птичников. На выращивание поставлено на 57% цыплят больше, чем в 2010-2011 финансовом году. Повышение среднесуточных привесов с 52,55 г до 54,48 г. также оказало влияние на рост производства мяса в живом весе. Снижение конверсии на 0,02 кг от плановой (1,84 кг) дало экономический эффект в размере 2,8 млн.руб.(потребление корма на 317 тонн ниже планового).

За 2011-2012 финансовый год реализовано продукции на 218,15 млн. руб. без НДС. Объем продаж в среднем в месяц составляет 43,6 млн. руб. Себестоимость реализованной продукции составила 154,42 млн. руб. От реализации продукции получена прибыль 65,025 млн. рублей при плане 45,29 млн. руб. То есть, сверхплановая прибыль составила 19,74 млн.руб. Рентабельность по птицефабрике составила — 41,3% при плане 29,1%.

Для достижения высоких производственных показателей в ООО «Челны — Бройлер» уже применяются современные, прогрессивные ресурсосберегающие технологические приемы с использованием эффективного технологического оборудования.

В настоящее время на фабрике заменено 19 комплектов старого клеточного оборудования для выращивания бройлеров на напольное оборудование фирмы «Big Dutchman».

Установка одного комплекта для напольного выращивания бройлеров фирмы «Big Dutchman» вместо использовавшегося на фабрике до реконструкции оборудования 2Б-3 позволяет уменьшить расход электроэнергии только по вентиляции почти в 2 раза.

На основании вышеприведенных данных можно сделать вывод: инвестиционная политика на исследуемом предприятии ведется правильно, грамотно и целенаправленно. Процессы планирования и прогнозирования инвестиций и процессы обеспечения рационального использования вложений взаимосвязаны, что ведет к повышению их эффективности как одного из важнейших направлений социально-экономического развития птицефабрики.

Но, тем не менее, в целях улучшения управления инвестиционной деятельностью ООО «Челны — Бройлер» считаем необходимым, рассмотреть некоторые предложения по улучшению состояния управления инвестиционной деятельностью.

3. Рекомендации по совершенствованию инвестиционной деятельности предприятия

1 Совершенствование управления инвестиционным процессом в ООО «Челны — Бройлер»

Первое, что можно сделать, это расширить действующее производство мяса бройлеров ООО «Челны — Бройлер». Для этого нужно построить инкубатор на 924 тыс. яиц единовременной закладки.

Общая стоимость инвестиционного проекта — 103 000 тыс. руб., в том числе потребность в кредитовании — 81000 тыс. руб., собственные средства — 22000 тыс. руб. Инвестиционный проект включен в национальный проект льготного кредитования и развития АПК.

Источником финансирования инвестиционного проекта являются собственные средства и льготное кредитование в рамках реализации национальной программы «Развитие АПК».

Условия инвестиционного кредита — кредитная линия сроком на 8 лет.

Денежные средства в размере 81 000 тыс.руб. будут направлены: на приобретение оборудования — 40 400тыс.руб., 40 600тыс.руб. — на строительные работы. Всего заемные средства составляют 78% от стоимости проекта, собственные средства — 22%.

Сначала берется кредит в сумме 61 000 тыс.руб. Процентная ставка по кредиту переменная, максимальное значение которой составляет 14% годовых, с возмещением 2/3 процентной ставки рефинансирования ЦБ РФ за счет средств федерального бюджета и 1/3 из областного бюджета. На 2 года 11 мес. банком дана отсрочка по выплате кредита. Проценты выплачиваются по факту получения денежных средств.

Позже птицефабрика берет кредит в сумме 20 000 тыс.руб. Процентная ставка по кредиту переменная, максимальное значение которой составляет 14% годовых, с возмещением 2/3 процентной ставки рефинансирования ЦБ РФ за счет средств федерального бюджета и 1/3 — из республиканского бюджета. На 2 года 5мес. банком дана отсрочка по выплате тела кредита. Проценты выплачиваются по факту получения денежных средств.

Возврат основной суммы за счет прибыли предприятия по кредиту на 61 000 руб. — в течение 60 месяцев, по кредиту на 20 000 руб. — в течение 68 месяцев.

Оставшаяся сумма кредита в размере 2 354 000 рублей, а также проценты в размере 106 389 рублей будут погашены предприятием после инвестиционного проекта, т.е. в 2020 году за счет полученной прибыли и себестоимости.

В результате реализации данного инвестиционного проекта планируется получить следующие показатели: наращивание объема производства до 14 518,5 тонн в год. В результате увеличивается прибыль в среднем в 2 раза, рентабельность в 2020 году будет равна 17,2%.

Выполнение всего инвестиционного плана позволит увеличить объем производства на 62% (Таблица 2).

Таблица 2

Рост объемов производства ООО «Челны — Бройлер»

|

Наименование |

Существ. объем производства, тн |

Увеличение за счет уплотненной посадки, тн |

Прирост, % |

|||

|

Мясо тушка |

4950,5 |

2827,83 |

57 |

|||

|

Мясо разрезка |

1474,6 |

1733,57 |

118 |

|||

|

Субпродукты 1 кат. |

482,4 |

310,6 |

64 |

|||

|

Субпродукты 2 кат. |

591,4 |

323,6 |

55 |

|||

|

Колбасы |

848,5 |

351,5 |

41 |

|||

|

Копчености |

274,9 |

13,1 |

5 |

|||

|

Фарши |

291,6 |

8,4 |

3 |

|||

|

Полуфабрикаты |

31,2 |

4,8 |

15 |

8945,1 |

5573,4 |

62 |

Пуск в эксплуатацию нового инкубатора на 924 млн. яиц единовременной закладки увеличит ежедневный вывод суточного молодняка до 60 тыс. голов.

В первые три месяца реализации продукции цены устанавливаются на уровне 90% от текущих цен, после чего они приравниваются к установившимся ценам.

Планируемые инвестиции на строительство инкубатора и реконструкцию цехов выращивания птицы позволят увеличить объемы производства. Данные объемы производства планируется обеспечить за счет высокого качества продукции и вытеснения с регионального рынка импортной продукции и продукции из других областей, а также за счет общего роста потребления мяса птицы населением.

В первый год реализации инвестиционного проекта увеличение объема производства планируется достичь в размере 16 % от существующего. Это связано с уплотнением посадки, начиная с 4 квартала 2013года, после ввода в эксплуатацию нового инкубатора. Прогнозируемых объемов прироста реализации планируется достичь за второй год работы. Далее объемы реализации не изменяются.

2 Расчет показателей экономической эффективности инвестиционного проекта

Финансовый план является результирующим разделом проекта, в котором используется информация большинства предшествующих расчетов. В финансовом плане вся проектируемая деятельность предприятия отражается в виде потоков денежных средств. Потоки денежных средств разделяются на поток от операционной деятельности (поступления от реализации, затраты на производство и пр.), поток от инвестиционной деятельности (приобретение основных средств, их установка, проектные работы), поток от финансовой деятельности (получение кредитов и их погашение).

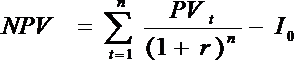

- Чистый приведенный доход (NPV)

, где (3.1)

, где (3.1)

PVt — денежный поток в период t- инвестиционные вложения.

Чистый приведенный доход = 485 156,2 — 103 000,0 = 382 156,2

Таблица 4

Расчет чистого приведенного дохода ООО «Челны — Бройлер» за 2013 — 2020 г.г.

|

Ставка / год |

25 % |

|

|

(1 + r)t |

Pt / (1 + r)t |

|

|

2013 |

1,25 |

74 055,36 |

|

2014 |

1,56 |

108 986,39 |

|

2015 |

1,95 |

85 291,53 |

|

2016 |

2,44 |

65 070,74 |

|

2017 |

3,05 |

52 338,30 |

|

2018 |

3,81 |

42 068,16 |

|

2019 |

4,77 |

32 045,28 |

|

2020 |

5,96 |

25 723,67 |

|

NPV |

382 579,43 |

|

(Таблица 4) показывает, насколько будущие поступления оправдают сегодняшние затраты. В данном случае NPV > 0, следовательно, проект эффективен, его следует принять.

. Внутренняя норма доходности (IRR)

Показатель внутренней нормы доходности (IRR) соответствует коэффициенту дисконтирования, при котором NPV равна нулю. IRR показывает наибольший допустимый уровень расходов, связанных с проектом. Определим внутреннюю норму доходности.

Таблица 5

Таблица NPV для разных ставок дисконтирования за период 2013-2020г.г.

|

Ставка / год |

25 % |

120 % |

130 % |

|||

|

(1 + r)t |

Pt / (1 + r)t |

(1 + r)t |

Pt / (1 + r)t |

(1 + r)t |

Pt / (1 + r)t |

|

|

2013 |

1,25 |

74 055,36 |

2,2 |

42 076,9 |

2,3 |

40 247,4 |

|

2014 |

1,56 |

108 986,39 |

35 127,8 |

5,29 |

32 139,6 |

|

|

2015 |

1,95 |

85 291,53 |

10,64 |

15 631,4 |

12,16 |

13 677,5 |

|

2016 |

2,44 |

65 070,74 |

23,42 |

6 779,3 |

27,98 |

5 674,5 |

|

2017 |

3,05 |

52 338,30 |

51,53 |

3 097,8 |

64,36 |

2 480,3 |

|

2018 |

3,81 |

42 068,16 |

113,37 |

1 413,7 |

148,03 |

1 082,7 |

|

2019 |

4,77 |

32 045,28 |

249,43 |

612,8 |

340,48 |

448,9 |

|

2020 |

5,96 |

25 723,67 |

548,74 |

279,39 |

783,1 |

195,7 |

|

NPV |

382 579,43 |

2 019,1 |

— 7 053,4 |

|||

при ставке дисконтирования 120% было положительным, а при 130% стало отрицательным. Можно сделать вывод, что внутренняя норма доходности находится в диапазоне от 120 до 130% (Таблица 5).

Точную цифру определим по формуле: 120 + (NPV120% : (NPV120% — NPV130%)) x (130-120)

(3.2)

(3.2)

IRR = 120 + (2 019,1 : (2 019,1 + 7 053,4) х (130-120)) = 120 + 2,2 = 122,2%

Проект прибыльный.

. Индекс рентабельности (PI)

Индекс рентабельности (PI) проекта позволяет определить, сможет ли текущий доход от проекта покрыть капитальные вложения в него. Он рассчитывается по формуле:

(3.3)

(3.3)

PI = 485 156,2 / 103 000,0 = 4,71

Сумма дисконтированных текущих поступлений (доходов) по проекту превышает величину дисконтированных капитальных вложений. Индекс рентабельности > 1, следовательно, проект следует принять.

. Срок окупаемости (РР)

Срок окупаемости инвестиций представляет собой минимальный временной промежуток, измеряемый в месяцах, кварталах или годах, начиная с которого первоначальные вложения и другие затраты, связанные с реализацией инвестиционного проекта, покрываются суммарными результатами от его осуществления (Таблица 6).

РР = 103 000,0 — 67 538,17 = 35 461,83 — т.е. 2 года

837,88 : 12 = 5 319,8

461,83 : 5 319,8 = 6,6мес.

Срок окупаемости составляет 2 года 6 месяцев или 30 месяцев.

Таблица 6

Показатели экономической эффективности проекта

|

Показатель |

Значение |

|

Чистая приведенная стоимость (NPV) |

|

|

Внутренняя норма доходности (IRR) |

122,2% |

|

Индекс рентабельности (PI) |

4,71 |

|

Срок окупаемости (РР) |

30 мес. |

Совершенствование работы в области управления финансами и инвестициями должно быть направлено на решение трех основных проблем: минимизация дебиторской задолженности, оптимизация товарных запасов, а также регулирование денежных потоков.

Заключение

В заключении представим основные выводы по работе.

В инвестиционной деятельности в число ключевых входит понятие финансового инструмента. Это одна из новых и весьма неоднозначно трактуемых экономических категорий, пришедших к нам с Запада с началом распространения элементов рыночной экономики. Сейчас эта категория не только активно используется в отечественной монографической литературе, но и упоминается в ряде нормативных документов.

Существуют различные подходы к трактовке понятия «финансовый инструмент». Изначально было распространено достаточно упрощенное определение, согласно которому выделялись три основные категории финансовых инструментов: денежные средства (средства в кассе и на расчетном счете, валюта); кредитные инструменты (облигации, кредиты, депозиты) и способы участия в уставном капитале (акции и паи).

По мере развития рынков капитала и появления новых видов финансовых активов, обязательств и операций с ними (форвардные контракты, фьючерсы, опционы, свопы и др.) терминология все более уточнялась. В частности, появилась необходимость отграничения собственно инструментов от тех предметов, с которыми этими инструментами манипулируют, или которые лежат в основе того или иного инструмента, т. е. от финансовых активов и обязательств.

В целом, финансовые инструменты можно охарактеризовать как документы, имеющие денежную стоимость (или подтверждающие движение денежных средств), с помощью которых осуществляются операции на финансовом рынке.

Таким образом, терминологии в отношении финансовых инструментов присуща неоднозначность, а классификация финансовых инструментов разнообразны. С развитием фондовых и срочных рынков финансовые инструменты играют все более значимую роль в инвестиционной деятельности. Это обусловлено тем обстоятельством, что финансовые инструменты и непосредственно относящиеся к ним финансовые активы и обязательства имеют очевидную связь с фактическими и ожидаемыми денежными потоками и используются в установлении и переделе права собственности.

Во второй главе исследования проведен анализ инвестиционной деятельности ООО «Челны-Бройлер».

Инвестиционная политика на исследуемом предприятии ведется правильно, грамотно и целенаправленно. Процессы планирования и прогнозирования инвестиций и процессы обеспечения рационального использования вложений взаимосвязаны, что ведет к повышению их эффективности как одного из важнейших направлений социально-экономического развития птицефабрики.

Но, тем не менее, в целях улучшения управления инвестиционной деятельностью ООО «Челны — Бройлер» был разработаны некоторые предложения по улучшению состояния управления инвестиционной деятельностью и рассчитана экономическая эффективность их внедрения.

Список использованной литературы

Гражданский кодекс РФ, ч.1, 2 ФЗ РФ № от 30.11.1994г. (действующая редакция от 01.03.2013) // СПС «Консультант-Плюс» [Электронный ресурс]. — Режим доступа: <http://www.consultant.ru/popular/gkrf1/>

Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г. № 39 (ред. от 12.12.2011) // СПС «Консультант-Плюс» [Электронный ресурс]. — Режим доступа: <http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=123436> .

Федеральный закон «О защите прав и законных интересов инвесторов на рынке ценных бумаг» от 5 марта 1999 г. № 46 (ред. от 29.12.2012) // СПС «Консультант-Плюс» [Электронный ресурс]. — Режим доступа: <http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=140270>

Артеменко В.Г. Анализ финансовой отчетности: учебное пособие / В.Г.Артеменко, В.В.Остапова. — 2-е изд., стер. — М.: Издательство «Омега-Л», 2007.

Баканов М.И. Теория экономического анализа: учебник/ М.И. Баканов, М.В. Мельник, А.Д. Шеремет. М.: Финансы и статистика, 2006.

Басовский Л.Е. Финансовый менеджмент: Учебник — М.: ИНФРА-М, 2007.

Бланк И.А. Управление денежными потоками / И.А. Бланк. Киев: Ника-Центр; Эльга, 2002.

Бланк И.А. Управление активами и капиталом предприятия. — Киев: Ника-Центр; Эльга, 2003.

Бланк И.А. Управление использованием капитала.- 2-е изд., стер.- М.: Издательство «Омега-Л», 2008.

Бланк И.А. Управление формированием капитала. — Киев: Ника-Центр; Эльга, 2002.

Бланк И.А. Управление прибылью / И.А. Бланк. Киев: Ника-Центр; Эльга, 2002.

Бланк И.А. Финансовый менеджмент: учебный курс / И.А. Бланк. Киев: Ника-Центр; Эльга, 2004.

Бланк И.А. Инвестиционный менеджмент: учебный курс / И.А. Бланк. Киев: Ника-Центр; Эльга, 2006.

Бороненкова С.А. Экономический анализ в управлении предприятием / С.А. Бороненкова. М., 2008.

Васильева Л.С. Финансовый анализ: учебник / Л.С.Васильева, М.В.Петровская. — 2-е изд. перераб. и доп. — М.: КНОРУС, 2007.

Грачев А.В. Анализ и управление финансовой устойчивостью предприятия / А.В. Грачев. М.: Финпресс, 2002.

Донцова Л.В. Анализ финансовой отчетности: учебник / Д.В.Донцова, Н.А.Никифорова. — 5-е изд., перераб. и доп. — М.: Издательство «Дело и Сервис», 2009.

Дранко О.И. Финансовый менеджмент: технологии управления финансами предприятия: учеб. пособие для вузов. — М.: ЮНИТИ-ДАНА, 2009.

Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: Учебник. — М.: ИНФРА-М, 2009.

Ионова А.Ф., Селезнева Н.Н. Финансовый анализ: учеб. — М.: ТК Велби, Изд-во Проспект, 2008.

Кудина М.В. Финансовый менеджмент: Учебное пособие. — М.: ФОРУМ: ИНФРА-М, 2010.

Маркарьян Э.А. Экономический анализ хозяйственной деятельности: Учебник / Э.А.Маркарьян, Г.П.Герасименко, С.Э.Маркарьян. — Изд 2-е, испр. и дополн. — Ростов н/Д: Феникс, 2005.

Финансовый менеджмент / Е.С. Стоянова [и др.] ; под общ. ред. Е.С. Стояновой. 5-е изд., перераб. и доп. М.: Перспектива, 2002.

Финансовый менеджмент: учебное пособие / под ред. проф. Е.И.Шохина. — М.: ИД ФБК-Проесс, 2003.

Хорн Ван Дж. К. Основы управления финансами / Пер. с англ. — М.: Финансы и статистика, 2003. — 800 с.

Хотинская Г.И., Харитонова Т.В. Анализ хозяйственной деятельности предприятия: Учебное пособие. 2-е изд., перераб. и доп. — М.: Издательство «Дело и Сервис», 2007.

Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций / А.Д. Шеремет, Е.В. Негашев. М.: ИНФРА-М, 2005.