Актуальность выбранной темы подтверждается тем, что банковская деятельность в России в последнее десятилетие переживает период бурных изменений, которые вызваны с одной стороны радикальными преобразованиями экономической системы, а с другой – внедрением новых информационных технологий и глобализацией финансовых рынков. Одним из важнейших условий развития российского финансового рынка, укрепления рыночных основ экономики и ее интеграции в мировое финансовое сообщество является глубокое и всестороннее реформирование отечественной банковской системы.

Взаимосвязь финансового рынка и банковской системы в России более прочна, чем во многих странах, прежде всего из-за финансовой слабости других российских участников рынка. Поэтому перспективы развития отечественного финансового рынка непосредственно связаны с развитием российской банковской системы. Современное состояние банковского сектора можно охарактеризовать как относительно стабильное.

Безусловно, актуальными в настоящее время, остаются проблемы повышения эффективности управления ликвидностью, как для отдельных кредитных организаций, так и кредитно — финансовой системы в целом. Банки – кровеносная артерия всей экономики страны. В процессе деятельности коммерческого банка затрагиваются имущественные и иные экономические интересы широкого круга организаций, граждан, которые являются его акционерами, вкладчиками, кредиторами. Поскольку банкротство банка, а особенно Сбербанка России, возникшее в результате нехватки ликвидных средств, может привески экономику России в кризисное состояние, государство в лице Центрального банка России, давшего лицензию на деятельность коммерческого банка и тем самым в определенной мере поручившись за законность, правомерность и надежность его работы, осуществляет надзор за его деятельностью, состоянием ликвидности, финансовым положением.

Для осуществления операционной деятельности, которая связана с привлечением денежных средств и их размещением за определенный период, банку нужны средства в их ликвидной форме, то есть такие активы, которые могли бы легко и быстро превратиться в наличные деньги с небольшим риском потерь или вообще без него. Таким образом, каждый коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться минимизации рисковых операций, соответствия характера банковских активов специфике мобилизованных им ресурсов. Ликвидность рассматривается в данной работе как важнейшая характеристика деятельности банка, свидетельствующая о надежности и стабильности.

Валютные интервенции Банка России

... цели валютных интервенции, их формы и влияние на валютные рынки. В дополнении валютные интервенции рассматриваются как источник прибыли. Во второй главе, проводится анализ эффективности валютных интервенций Банка России. Рассматривается анализ современного состояния валютных интервенций Центрального банка России, а ...

Каждый коммерческий банк должен самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне, анализировать ее состояние за конкретные периоды времени, прогнозировать результаты деятельности и проводить в последующем научно обоснованную экономическую политику в области формирования уставного капитала, фондов специального назначения и резервов, привлеченных заемных средств, активных кредитных операций.

В экономической литературе понятие ликвидности в достаточной мере не определено. Над этой проблемой работают известные российские и зарубежные экономисты. В современных условиях существует достаточное количество публикаций, посвященных теории и практике повышения ликвидности коммерческих банков, проводятся дискуссии, обучающие семинары с участием деловых кругов и представителей органов власти и управления, вносящие различные практические рекомендации по вопросам реформирования банковской системы России. В буквальном же смысле термин ликвидность (от латинского liguidus – жидкий, текучий) обозначает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства. Нормативный документ Банка России определяет банковскую ликвидность следующим образом: «Под ликвидностью банка понимается способность банка обеспечивать своевременное выполнение своих обязательств».

Цель выпускной квалификационной работы – рассмотреть применение теорий управления ликвидностью на практике. Достижение поставленной цели предполагает решение следующих задач:

- раскрыть сущность ликвидности как одного из основных критериев финансовой устойчивости;

- оценить финансовое состояние Сбербанка России в разрезе ликвидности его баланса;

- предложить рекомендации по улучшению ликвидности коммерческих банков РФ.

Объект исследования — Сбербанк России. Предметом исследования являются методики оценки ликвидности коммерческого банка. Информационной базой исследования послужили данные бухгалтерского учета и отчетности коммерческого банка за 2005 — 2007гг.

Дипломная работа состоит из введения, трех глав, заключения и списка использованных источников. Практическая значимость дипломной работы заключается во внедрении рекомендаций по повышению ликвидности Сбербанка России на основе проведенного анализа его деятельности и сделанных выводов по совершенствованию управлением ликвидностью банка. В данной дипломной работе используются методы сравнительного анализа, монографические, абстрактно-логические, графические, экономико-статистические и другие методы.

Теоретическую и методическую основу работы составили нормативно-законодательные акты, регулирующие вопросы банковской деятельности в области управления ликвидностью; публикации отечественных и зарубежных экономистов таких, как Г.Н. Белоглазова, В.И. Колесников, О.И. Лаврушина, В.Е.Черкасов, Дж. Ф. Синки, Э. Рид и других; статьи Н.Ю Ивановой, С.А. Румас, А.К. Романовой и других экономистов по вопросам ликвидности, опубликованные в экономических журналах таких, как «Банки и банковское дело», «Банковский вестник», «Деньги и кредит» и другие.

Глава 1. Ликвидность как один из основных критериев оценки финансовой устойчивости

1.1 Понятие ликвидности и факторы, определяющие ее уровень

Сегодня одним из наиболее важных понятий, используемых при обсуждении тех или иных аспектов функционирования, как отдельных кредитных организаций, так и кредитно-финансовой системы в целом, является ликвидность. Термин «ликвидность» (от латинского liguidus – жидкий, текучий) в буквальном смысле слова обозначает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства [40].

Анализ кредитной деятельности банка ОАО «Сбербанк России»

... дипломного проекта является коммерческий банк ОАО«Сбербанк России». Предметом исследования в данной работе выступает кредитная деятельность коммерческого банка ... Сбербанк России»; провести анализ активов банка ОАО «Сбербанк России»; провести анализ пассивов банка ОАО «Сбербанк России»; выполнить анализ эффективности кредитной деятельности банка ОАО «Сбербанк России»; ... денежных средств на условиях ...

В отечественной экономической литературе понятие ликвидности в достаточной мере не определено. Ликвидность какого-либо хозяйственного агента можно представить, как его способность отвечать по всем своим обязательствам в обусловленный срок. Естественно, банкам, как и другим звеньям экономики, необходимы средства в ликвидной форме, т.е. такие активы, которые могут быть превращены в денежную наличность с небольшим риском потерь, либо вообще без риска [6].

Ликвидность банка нередко определяют, как способность банка приобретать наличные средства в Центральном банке РФ или банках — корреспондентах по разумной цене. В целом ликвидность банка предполагает возможность продавать ликвидные активы, приобретать денежные средства в центральном банке и эмитировать акции, облигации, депозитные и сберегательные сертификаты, другие долговые инструменты [37].

Актуальность проблемы разработки всестороннего и четкого определения критериев ликвидности, анализ которой дает максимум информации для оценки устойчивости банка, продиктована необходимостью более тщательного заключения о финансовом состоянии и перспективах развития банка как для его клиентов вкладчиков и кредиторов, так и Центрального банка, осуществляющего надзор за деятельностью кредитных операций [37].

Ликвидность является гарантом стабильности банковской системы, а также залогом доверия со стороны населения. Ликвидность банка характеризуется такими чертами, как надежность и финансовая устойчивость. Под надежностью понимается гарантия того, что банк в своей деятельности наряду с собственными коммерческими интересами обеспечивает сохранность средств, доверенных ему вкладчиками, и выполняет другие принятые на себя обязательства, обычно это достигается посредством диверсифицированного подхода при размещении привлеченных ресурсов [40].

Ликвидность для коммерческого банка выступает, как способность банка обеспечивать своевременное выполнение в денежной форме своих обязательств по пассиву. Ликвидность банка определяется сбалансированностью активов и пассивов баланса банка, степенью соответствия сроков размещенных активов и привлеченных банком пассивов.

Нормативный документ Банка России («Инструкция» от 16 января 2004г. № 110-И) определяет банковскую ликвидность следующим образом: «Под ликвидностью банка понимается способность банка обеспечивать своевременное выполнение своих обязательств» [4].

Известный ученый Дж. Синки следующим образом рассматривает данное понятие: «Ликвидность необходима банкам главным образом, чтобы быть готовыми к изъятию депозитов и удовлетворять спрос на кредиты. Неожиданные изменения потоков создают для банков проблемы ликвидности» [27].

Американский экономист Э.Рид применительно к банку следующим образом подходит к данной проблеме: «Банк считается ликвидным, если суммы его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из иных источников, достаточны для своевременного погашения долговых и финансовых обязательств. Кроме того, банк должен иметь достаточный ликвидный резерв для удовлетворения любых непредвиденных финансовых нужд» [33].

Анализ платежеспособности и ликвидности предприятия

... дипломной работы. Цель дипломной работы изучить понятия «платежеспособность» и «ликвидность» финансово – хозяйственной деятельности предприятия, проанализировать ликвидность ... ликвидности предприятия. Он позволяет изучить и оценить обеспеченность предприятия и его структурных подразделений собственными оборотными средствами ... экономике требует от предприятий повышения эффективности производства, ...

С учетом вышеизложенного можно сделать вывод о том, что ликвидность банка непосредственно связана с теми активами, которыми располагает банк. Дж. Синки писал: «Способность банка…. обеспечивать ликвидность требует наличия высоко ликвидных и легко перемещаемых финансовых активов. Требование ликвидности означает, что финансовые активы должны быть доступны для владельцев в кратчайшее время (в течение дня или того менее) по номиналу. Требование перемещаемости означает, что права на владение финансовыми активами должны быть передаваемыми по номиналу другому экономическому субъекту, причем в форме, приемлемой для него» [22].

В своей книге «Финансовый анализ в коммерческих банках» В.Е. Черкасов трактует понятие ликвидности следующим образом: «Ликвидность – способность банка выполнять в срок свои обязательства, причем не только по возрасту вложенных средств с выплатой соответствующего вознаграждения в виде процента, но и по выдаче кредитов» [30].

В книгах О.И. Лаврушиной говорится о ликвидности баланса. Баланс ликвиден, если его состояние позволяет за счет быстрой реализации средств по активу покрывать срочные обязательства по пассиву [19].

Все приведенные трактовки ликвидности отличаются друг от друга, но все они сходятся на одном: нужно своевременно осуществлять платежи по свои обязательствам. Понятие «ликвидность коммерческого банка» означает возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков. Она базируется на постоянном поддержании объективно необходимого соотношения между тремя ее составляющими – собственным капиталом банка, привлеченными и размещенными им средствами путем оперативного управления их структурными элементами.

Ликвидность – это индикатор здоровья банка, и возникновение проблем с ликвидностью является первым симптомом его нарушения. Ликвидность прямым образом зависит от платежеспособности. Платежеспособность трактуется как способность банка в должные сроки и в полном объеме отвечать по своим обязательствам (перед вкладчиками — по выплате депозитов, акционерами – по выплате дивидендов, государством – по уплате налогов, персоналом – по выплате заработной платы).

Проблема платежеспособности банка оставалась и остается актуальной. В настоящее время центральные банки стран с развитой экономикой регулируют платежеспособность коммерческих банков посредством установления ограничений их обязательств, предела задолженности одного заемщика, введения особого контроля за выдачей крупных кредитов, создания системы рефинансирования коммерческих банков и обязательного резервирования части привлеченных средств, проведения процентной политики и осуществления операций с ценными бумаги на открытом рынке [43].

В мировой банковской теории и практике ликвидность принято понимать как «запас» или как «поток». При этом ликвидность как «запас» включает в себя определение уровня возможности коммерческого банка выполнять свои обязательства перед клиентами в определенный конкретный момент времени путем изменения структуры активов в пользу их высоколиквидных статей за счет имеющихся в этой области неиспользованных резервов. Ликвидность как «поток» анализируется с точки зрения динамики, что предполагает оценку способности коммерческого банка в течение определенного периода времени изменять сложившийся неблагоприятный уровень ликвидности или предотвращать ухудшение достигнутого, объективно необходимого уровня ликвидности (сохранять его) за счет эффективного управления соответствующими статьями активов и пассивов, привлечения дополнительных заемных средств, повышения финансовой устойчивости банка путем роста доходов [31].

Учет кредитов банка, заемных средств организации

... денежных средств. Таким образом, высокая значимость проблемы учета кредитов банка и заемных средств организации определяет несомненную актуальность данного исследования в современных условиях. Целью курсовой работы является исследование системы учета кредитов банка и заемных средств организации. ...

Таким образом, каждый коммерческий банк должен самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне на основе как анализа ее состояния, складывающегося на конкретные периоды времени, так и прогнозирования результатов деятельности и проведения в последующем научно обоснованной экономической политики в области формирования уставного капитала, фондов специального назначения и резервов, привлечения заемных средств сторонних организаций, осуществления активных кредитных операций.

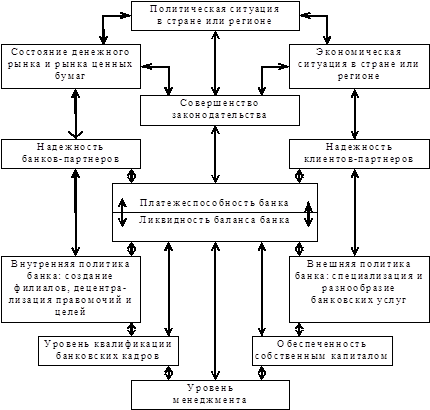

На рисунке 1 видно, что на ликвидность банка оказывают влияние как макроэкономические, так и микроэкономические факторы.

Рис. 1. Факторы, влияющие на ликвидность и платежеспособность банка

К макроэкономическим факторам, определяющим ликвидность коммерческого банка, относятся: совокупность законодательных, юридических и правовых норм банковской деятельности; структура и стабильность банковской системы; состояние денежного рынка и рынка ценных бумаг. К числу основных микроэкономических факторов можно отнести: ресурсную базу коммерческого банка, качество инвестиций, уровень менеджмента, а также функциональную структуру и мотивацию деятельности банка [19].

Деятельность коммерческих банков, выступающих посредниками между теми, кто располагает денежными средствами в виде сбережений, и теми, кто в них нуждается, заключается в том, чтобы рационально привлекать эти средства и предоставлять их в ссуду либо инвестировать по более высоким ставкам для обеспечения общей доходности, в том числе получения прибыли. Каждый коммерческий банк стремится создать минимальный резерв ликвидных средств и обеспечить максимальный кредитный потенциал, исходя из своей ликвидности, надежности, прибыльности. Ликвидность тесно связана с доходностью банка, но в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Рациональность в области управления ликвидности состоит в обеспечении оптимального сочетания ликвидности и прибыльности. Чем выше ликвидность банка, тем ниже прибыльность, и наоборот: чем ниже ликвидность, тем выше ожидаемая прибыль и обязательно риск. Равновесие предполагает, что чем выше ликвидность, тем прочнее финансовое состояние банка, его капитальная база. Наоборот, чем ниже ликвидность, тем менее устойчив банк, меньше его капитальная платежеспособность [44].

Банковская ликвидность зависит от: характера, величины и структуры депозитов; возможности банка срочно получить заем на кредитном рынке; соответствия структуры активов по сроку и характеру структуры пассивов; экономической конъюнктуры, так как, например, застой в экономике побуждает клиентов изымать свои вклады из банков, что не только ухудшает их ликвидность, но и становится часто причиной краха банков; нарушения оборота наличных денег, вызванных устойчивыми диспропорциями в экономике; роста денежных резервов банка, поскольку максимальной ликвидностью обладает тот банк, сумма депозитов которого превышает объем представленных кредитов (в этом случае уменьшается прибыль банка).

Курсовая — Ликвидность банка и методы ее поддержания

... ликвидности коммерческого банка; выявить проблемы управления ликвидностью банка; предложить рекомендации по достижению оптимального уровня ликвидности банка. Предметом исследования являются методики оценки ликвидности коммерческого банка. Данная тема представляется актуальной, поскольку банковская система ... К безрисковым относятся средства в кассе, в Национальном банке, государственные ценные бумаги ...

Регулируется ликвидность в основном путем рефинансирования (воздействие на спрос и предложение заемных средств) и влияния на их кредитоспособность. Изменение ликвидности банков выступает стержнем денежно-кредитной политики, проводимой Центральным банком. Крепкая капитальная база банка предполагает наличие значительной абсолютной величины собственного капитала. Чем больше собственный капитал банка, тем выше его ликвидность [39].

Ликвидность – важнейшая качественная характеристика деятельности банка, свидетельствующая о его надежности и стабильности. Для обеспечения ликвидности банку необходимо формировать такую структуру баланса, при которой активы могут своевременно покрывать срочные обязательства по пассиву. Такой баланс считается ликвидным. Возможность быстрого превращения активов банка в денежную форму для выполнения его обязательств предопределяется рядом факторов, среди которых решающим является соответствие сроков размещения средств срокам привлечения ресурсов. На ликвидность баланса банка влияет структура его активов: чем больше доля первоклассных ликвидных средств в общей сумме активов, тем выше ликвидность банка. Активы банка по степени их ликвидности можно разделить на три группы.

1. Ликвидные средства, находящиеся в немедленной готовности, или первоклассные ликвидные средства. В их числе — касса, средства на корсчете, первоклассные векселя и государственные ценные бумаги.

2. Ликвидные средства в распоряжении банка, которые могут быть превращены в денежные средства. Речь идет о кредитах и других платежах в пользу банка со сроками исполнения в ближайшие 30 дней, условно реализуемых ценных бумагах, зарегистрированных на бирже (как и участие в других предприятиях и банках), и других ценностях (включая нематериальные активы).

3. Неликвидные активы — это просроченные кредиты и ненадежные долги, здания и сооружения, принадлежащие банку и относящиеся к основным фондам. В международной банковской практике самой ликвидной частью активов считается кассовая наличность, под которой понимаются не только деньги в кассе, но и денежные средства, находящиеся на текущем счету данного кредитного института в Центральном банке. Ликвидными статьями в странах рыночной экономики считаются первоклассные краткосрочные коммерческие векселя, которые банк может переучесть в Центральном банке, ценные бумаги, гарантированные государством. Менее ликвидными являются банковские инвестиции в долгосрочные ценные бумаги, так как их реализация за короткий срок не всегда возможна. Как трудноликвидные активы рассматриваются долгосрочные ссуды и вложения в недвижимость.

Кроме того, ликвидность банка зависит от степени риска отдельных активных операций: чем больше доля высокорисковых активов в балансе банка, тем ниже его ликвидность. Так, в сложившейся практике к надежным активам принято относить наличные денежные средства, а к высокорисковым — долгосрочные вложения банков. Степень кредитоспособности заемщиков банка оказывает существенное влияние на своевременный возврат ссуд и тем самым на ликвидность баланса банка: чем больше доля высокорисковых кредитов в кредитном портфеле банка, тем ниже его ликвидность. Ликвидность зависит также от структуры пассивов баланса. Если по вкладам до востребования вкладчики вправе потребовать деньги в любой момент, то срочные вклады находятся в распоряжении банка более или менее длительный период, и, следовательно, при прочих равных условиях повышение удельного веса вкладов до востребования и понижение, доли срочных вкладов снижает банковскую ликвидность. Надежность депозитов и займов, полученных банком от других кредитных учреждений, также оказывает влияние на уровень ликвидности баланса [47].

СУЩНОСТЬ ДЕНЕЖНЫХ СРЕДСТВ И ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ

... товарным эквивалентом. Кроме того, сущность денег характеризуется тем, что они служат средством всеобщей обмениваемости на товары, недвижимость, произведения искусства, драгоценности ... государством. Центральный банк, находящийся в собст ... средство обмена товаров. С.Дзюбик – деньги – это особый товар, служащий всеобщим эквивалентом. А.С.Селищев – деньги – это совокупность финансовых активов, ...

Ликвидность баланса банка оценивается при помощи расчета специальных показателей, которые отражают соотношение активов и пассивов, структуру активов. В международной банковской практике чаше всего в этих целях используются коэффициенты ликвидности. Последние представляют собой соотношение различных статей актива баланса кредитного учреждения с определенными статьями пассива или, наоборот, пассивов с активами. Показатели ликвидности в разных странах имеют различные названия, неодинаковые методики их исчисления, что связано со сложившейся практикой и традициями зависят от специализации и величины банков, проводимой политики в области кредита и ряда других обстоятельств. В нашей стране оценка уровня ликвидности банка достигается путем сопоставления значения коэффициентов ликвидности конкретного банка с установленными нормами. Поддержание ликвидности на требуемом уровне осуществляется при помощи проведения определенной политики банка в области пассивных и активных операций, вырабатываемой с учетом конкретных условий денежного рынка, специфики клиентуры, особенностей выполняемых операций, возможностей выхода на новые рынки и развития банковских услуг [4].

Таким образом, на уровень банковской ликвидности влияют разные факторы, в связи с чем, вопросы расчетов, планирования и управления становятся важнейшими направлениями в деятельности коммерческих банков. На основании этих факторов, формирующих политику, стратегию и повседневную деятельность коммерческих банков, исторически зарождалась, развивалась и совершенствовалась теория и практика управления банковской ликвидностью.

1.2 Теории управления ликвидностью коммерческого банка

Теории управления банковской ликвидностью появились практически одновременно с организацией коммерческих банков. В настоящее время различают четыре особые теории: коммерческих ссуд, перемещения, ожидаемого дохода, связанные с управлением активами и теория управления пассивами. На практике в той или иной степени используются все теории, но в разных банках одной из них придается большее значение.

Теория коммерческих ссуд уходит корнями в английскую банковскую практику XVIII в. Защитники этой теории утверждают, что коммерческий банк сохраняет свою ликвидность, пока его активы размещены в краткосрочные ссуды, своевременно погашаемые при нормальном состоянии деловой активности. Иными словами, банкам следует финансировать последовательные стадии движения товаров от производства к потреблению. В наше время эти ссуды получили бы название ссуд под товарные запасы или на пополнение оборотного капитала. На протяжении почти всей истории банковского дела считалось, что банки не должны кредитовать покупку ценных бумаг, недвижимости или потребительских товаров или предоставлять долгосрочные кредиты сельскому хозяйству. Теория коммерческих ссуд была ведущей банковской теорией в США с колониальных времен до конца 30-х годов нынешнего столетия [8].

Инвестиции в основные средства и нематериальные активы

... инвестиций в основные средства предприятий являются амортизационные отчисления (как составная часть фонда возмещения). В настоящее время в ... кредитов международных финансово-кредитных организаций и частных иностранных инвесторов; 6. обеспечение минимизации инвестиционных рисков, связанных с реализацией конкретных проектов; 7. обеспечение ликвидности инвестиций следует предусматривать в ...

Основным недостатком теории было то, что она не учитывала кредитных потребностей развивающейся экономики. Строгое соблюдение теории запрещало банкам финансировать расширение предприятий и оборудования, приобретение домов, скота, земли. Неспособность банков удовлетворять подобного рода потребности в кредите явилась важным фактором в развитии конкурирующих финансовых институтов. Эта теория также не смогла учесть относительную стабильность банковских вкладов. В периоды экономического спада или финансовой паники цепочка «деньги– запасы – товар – дебиторская задолженность –деньги» нарушается, и фирме становится затруднительно, а порой и невозможно погасить банковскую ссуду.

И, наконец, последний недостаток этой теории заключается в том, что краткосрочная самоликвидирующаяся коммерческая ссуда обеспечивает ликвидность в условиях нормального экономического развития, а не в условиях экономического спада, когда ликвидные средства особенно необходимы. Теория перемещения (shiftability theory) основана на утверждении, что банк может быть ликвидным, если его активы можно переместить или продать другим кредиторам или инвесторам за наличные. Если кредиты не погашаются в срок, переданные в обеспечение ссуды товароматериальные ценности могут быть проданы на рынке за наличные; в случае нужды в средствах, ссуды могут 6ыть рефинансированы в Центральном банке. Легко реализуемые рыночные ценные бумаги долгое время рассматривались в качестве прекрасного источника ликвидных ресурсов. Такие ценные бумаги можно легко превратить в наличные, поэтому на них часто ссылаются как на резервы второй очереди. Чтобы обеспечить конвертируемость без задержек и потерь, вторичные резервы должны отвечать трем требованиям: высокое качество, короткий срок погашения, реализуемость. Они должны быть свободны от кредитного риска и риска изменения рыночных процентных ставок, а также продаваться на рынке с краткосрочным уведомлением. Нормальным для включения первоклассных легкореализуемых ценных бумаг в резервы второй очереди многие банкиры считают срок погашения в один год меньше. Однако этот приближенный ориентир может меняться под влиянием номинальных ставок денежного рынка. Наиболее подходящими для вторичных резервов являются казначейские векселя, а также и другие ценные бумаги федерального правительства и его органов. Некоторые первоклассные краткосрочные ценные бумаги частного неправительственного сектора также могут использоваться в качестве вторичных резервов. К ним относятся банковские акцепты и коммерческие бумаги, реализуемые на открытом рынке [9].

Согласно теории ожидаемого дохода, банковскую ликвидность можно планировать, если в основу графика платежей в погашение кредитов положить будущие доходы заемщика. Она не отрицает рассмотренных выше теорий, но подчеркивает, что увязка доходов заемщика с погашением ссуды предпочтительнее, чем акцент на обеспечении кредита. Данная теория утверждает, что на банковскую ликвидность можно воздействовать, изменяя структуру сроков погашения кредитов и инвестиций. Краткосрочные кредиты промышленности более ликвидны, чем срочные ссуды, а кредиты потребителям на оплату покупок в рассрочку более ликвидных, чем ипотечные ссуды под жилые строения.

Механизм обеспечения финансовой безопасности коммерческого банка ...

... защиту прав и интересов коммерческого банка, рост уставного капитала, повышение ликвидности активов, обеспечение возвратности кредитов, сохранность финансовых и материальных ценностей. Под процессом обеспечения финансовой составляющей экономической безопасности коммерческих банков следует понимать совокупность ...

Теория признает развитие и быстрый рост отдельных видов кредитов, в настоящее время составляющих значительную часть кредитного портфеля коммерческих банков: срочных кредитов деловым фирмам, потребительских кредитов с погашением в рассрочку, ссуд под недвижимость. Эти ссуды имеют одно общее свойство, повышающее ликвидность, а именно: их можно погашать в рассрочку. Портфель, значительную часть которого составляют кредиты, предусматривающие ежемесячные или ежеквартальные платежи в счет погашения основного долга и процентов, ликвиден, поскольку регулярные потоки наличных средств легко планировать. Когда нужны ликвидные средства, наличные можно использовать, в противном случае они реинвестируются для поддержания ликвидности в будущем [15].

Под управлением активами понимают пути и порядок размещения собственных и привлеченных средств. Применительно к коммерческим банкам – это распределение на наличные деньги, инвестиции, ссуды и другие активы. Особое внимание при размещении средств уделяется инвестициям в ценные бумаги и ссудным операциям, в частности составу портфелей ценных бумаг и непогашенных ссуд. Очевидным решением проблемы размещения средств является «покупка» таких активов, которые могут принести наивысший доход при том уровне риска, на который готово пойти руководство банка. Однако управление фондами в коммерческих банках осложняется целым рядом факторов. Во-первых, поскольку банки являются наиболее регулируемой отраслью предпринимательства, постольку они должны осуществлять размещение средств в строгом соответствии с законами и предписаниями органов контроля. Во-вторых, отношения между банками и его клиентами по ссудам и вкладам строятся на основе доверия и помощи. И, наконец, держатели акций коммерческого банка, подобно всем прочим инвесторам, рассчитывают на норму доходности, соответствующую инвестиционному риску и сравнимую по величине с прибылью от аналогичных инвестиций. Цели вкладчиков банка и держателей его акций несовместимы. Этот конфликт между ликвидностью и прибыльностью может стать центральной проблемой, которую решает банк при размещении средств. С одной стороны, руководство банка ощущает давление держателей акций, заинтересованных в более высоких доходах, которые могут быть получены за счет вложения средств в долгосрочные ценные бумаги, кредитования заемщиков с сомнительной кредитоспособностью и сокращения неиспользуемых остатков. Но с другой стороны, все эти действия серьезно ухудшают ликвидность банка, необходимую при изъятии вкладов и для удовлетворения спроса на кредит со стороны давних клиентов.

Ликвидность можно обеспечить, поддерживая высокий уровень кассовой наличности или помещая средства в высоколиквидные активы, а также гарантировав банку возможность привлекать дополнительные вклады и занимать деньги из других источников. Большая изменчивость суммы вкладов, требования досрочного погашения долгов также обусловливают необходимость увеличения ликвидных активов. Повышать прибыльность банковских операций, не выходя за границы ликвидности, помогает сопоставление предельных издержек по привлеченным средствам и предельных доходов от кредитов и инвестиций, между которыми имеется прямая связь [17].

Защитники теории управления пассивами утверждают, что банки могут решить проблему ликвидности путем привлечения дополнительных средств с рынка. Первоначально в защиту этой теории наиболее активно выступали крупные банки ведущих финансовых центров, но вскоре ее приняли повсеместно. Теория управления пассивами, развивающая и дополняющая политику управления ликвидности коммерческих банков, основывается на следующих двух утверждениях.

1. Коммерческий банк может решить проблему ликвидности, привлекая дополнительные денежные средства, покупаемые на рынке капитала.

2. Коммерческий банк может обеспечить свою ликвидность, прибегая к

обширным займам денежных средств в Центральном банке либо у банков- корреспондентов, а также к займам, получаемым на рынке евровалют.

В широком смысле управление пассивными операциями представляет собой деятельность, связанную с привлечением средств вкладчиков и других кредиторов и определением соответствующей комбинации источников средств для данного банка. В более узком смысле под управлением пассивными операциями стали понимать действия, направленные на удовлетворение нужд в ликвидности путем активного изыскания заемных средств по мере необходимости. Расширение масштабов использования заемных средств обусловлено увеличением спроса на банковские кредиты и относительно медленным ростом вкладов до востребования в последние годы. Усиление экономической активности и повышение темпов инфляции означали рост потребности хозяйственных фирм в кредите. Вследствие этого, в банках время от времени возрастает потребность в средствах. В международной практике эту временную потребность банки удовлетворяют с помощью межбанковских кредитов, резервных фондов, сделок РЕПО или займов на рынке евродолларов, которые позволяют банку в меньшей степени зависеть от низкодоходных вторичных резервов активов [43].

Получение займа у Центрального банка или банка-корреспондента — это метод мобилизации средств для корректировки состояния резервов, иногда называемый также методом «учетного окна», не получил большого распространения, так как такие займы контролируются ЦБ РФ.

Приобретение резервных фондов – самый распространенный метод использования кредита для целей обеспечения ликвидности. Фонды представляют собой депозитные остатки, хранимые на счетах в ЦБ РФ. В результате притока вкладов или сокращения ссуд у коммерческих банков могут образоваться избыточные резервы, которые банки предоставляют на короткое время в распоряжение других банков, так как они не приносят дохода.

При сделке «репо» (repurchase agreements — RP) продажа активов

производится на условиях обратного выкупа в установленный день и по заранее согласованной цене. Преимуществом «репо» является невысокий риск, ибо они обычно обеспечиваются государственными ценными бумагами. Когда банк продает активы с обязательством выкупить их обратно, платеж производится либо путем дебетования депозитного счета покупателя, либо чеком. В первом случае уменьшаются обязательные резервы банка, при получении же чека у банка- продавца возникает право на резервы банка, на который выписан чек. Обычно объектом такой сделки служат ценные бумаги, а также ссуды.

Получение займа на рынке евродолларов – это инструмент управления пассивами, доступный крупным коммерческим банкам, как имеющие заграничные филиалы, так и не имеющие их. Евродоллары — это вклады, выраженные в долларах США и хранящиеся в коммерческих банках, которые находятся за пределами США, включая филиалы американских банков. Евродоллары образуются, когда вкладчик банка США переводит средства в заграничный банк или филиал американского банка. В результате указанной операции владение вкладом в США переходит к заграничному финансовому учреждению, а у последнего возникает обязательство, подлежащее погашению в долларах США. Совокупные банковские вклады в США остаются неизменными, но за границей появляется новое депозитное обязательство в долларах США – евродоллары. Чаще всего к этому источнику прибегают в периоды, когда у банков наблюдалось сокращение или лишь небольшое увеличение суммы передаваемых срочных депозитных сертификатов [8].

1.3 Методы управления ликвидностью коммерческого банка

Коммерческие банки должны распределять привлеченные средства в различные виды активных операций, не снижая прибыльность и ликвидность. При этом коммерческие банки могут руководствоваться тремя методами размещения средств.

В основе метода общего фонда средств метода лежит идея объединения всех ресурсов. Размещение средств по видам активов (ссуды, правительственные ценные бумаги, кассовая наличность и т.д.) осуществляется в соответствии с определенными приоритетами, назначение которых — помочь руководству оперативных отделов решить проблему сочетания ликвидности и прибыльности. Задачей номер один при определении структуры размещения средств является установление их доли, выделяемой в качестве первичного резерва. Эта категория активов носит функциональный характер, она не фигурирует в балансовых отчетах коммерческих банков. В роли первичных резервов фигурируют активы, включаемые в статью «наличность и задолженность других банков», куда входят средства на корреспондентских счетах в ЦБ РФ, в других коммерческих банках, наличные деньги в сейфе и чеки, а также другие платежные документы в процессе инкассирования [19].

Необходимо отметить, что резервы первой очереди включают как обязательные резервы, служащие обеспечением обязательств по вкладам, так и остатки наличных денег, достаточные, по мнению руководства банка, для повседневных расчетов. На практике величину средств, включаемых в первичные резервы, определяют на основе среднего отношения наличных активов к сумме вкладов или к сумме всех активов.

Задачей номер два при размещении средств будет создание «некассовых» ликвидных активов. Эти резервы включают высоколиквидные доходные активы, которые с минимальной задержкой и незначительным риском потерь можно превратить в наличные средства. Основное назначение резервов второй очереди — служить источником пополнения первичных резервов. Как и последние — это скорее экономическая категория, нежели бухгалтерская, и она также не фигурирует в банковском балансе. Во вторичные резервы входят активы, которые обычно составляют портфель ценных бумаг, и — в некоторых случаях — средства на ссудных счетах.

Объем вторичных резервов определяется косвенно, факторами, под воздействием которых изменяются вклады и ссуды. Банку, у которого сумма вкладов и спрос на кредит сильно колеблются, требуется больший резерв второй очереди, чем банку с устойчивым объемам, вкладов и кредитов. Как и для резервов первой очереди, для вторичных резервов также устанавливают определенный процент от общего объема средств.

формирование портфеля кредитов. Ссуды — самая важная часть банковских активов и самая рискованная, а доходы по ссудам — самая крупная составляющая банковской прибыли.

И, наконец, в последнюю очередь при размещении средств определяется состав портфеля ценных бумаг. Назначение портфеля инвестиций — приносить банку доход и быть дополнением резерва второй очереди по мере приближения срока погашения долгосрочных ценных бумаг. Использование метода общего фонда средств в управлении активами дает банку широкие возможности выбора категорий активных операций. В то же время указанный метод не содержит четких критериев для распределения средств по категориям активов и не дает решения дилеммы «ликвидность — прибыльность» [19].

Метод распределения активов, известный также как метод конверсии средств, позволяет преодолеть ограниченность метода общего фонда средств. Модель распределения активов устанавливает, что размер необходимых банку ликвидных средств зависит от источников привлечения фондов. Этим методом делается попытка разграничить источники средств в соответствии с нормами обязательных резервов и скоростью их обращения или оборачиваемостью. Данная модель предполагает создание нескольких «прибыльных центров» внутри самого банка, используемых для размещения средств, привлеченных банком из разных источников. Установив принадлежность средств к различным центрам с точки зрения их ликвидности и прибыльности, руководство банка определяет порядок их размещения каждым центром. Вклады до востребования требуют самого высокого покрытия обязательными резервами и имеют наивысшую скорость обращения, достигающую иногда 30 и даже 50 оборотов в год. Следовательно, значительная часть средств из центра вкладов до востребования будет направлена в резервы первой очереди, оставшаяся часть вкладов до востребования будет размещена преимущественно во вторичные резервы посредством инвестирования их в краткосрочные государственные ценные бумаги. Небольшие суммы будут предназначены для предоставления ссуд, главным образом в форме краткосрочных коммерческих кредитов.

Главным преимуществом рассматриваемого метода является уменьшение доли ликвидных активов и вложений дополнительных средств в ссуды и инвестиции, что ведет к увеличению нормы прибыли. Сторонники метода распределения активов утверждают, что повышение нормы прибыли достигается устранением избытка ликвидных активов, противостоящих сберегательным и срочным вкладам и основному капиталу.

И этот метод имеет недостатки, снижающие его эффективность: может не быть тесной связи между скоростью обращения вкладов и колебаниями общей суммы вкладов той или иной группы; независимость источников средств от путей их использования.

Оба рассмотренных выше метода делают акцент на ликвидности обязательных резервов и возможном изъятии вкладов, уделяя меньше внимания необходимости удовлетворять заявки клиентов на кредит. Они опираются на средний, а не предельный уровень ликвидности. Среднее отношение кассовой наличности и правительственных ценных бумаг к общей сумме вкладов может быть достаточным для оценки ликвидности банковской системы в целом, но оно не подскажет руководству отдельного банка, какова должна быть его кассовая наличность на следующей неделе, чтобы покрыть изъятие вкладов и заявки на кредит. Только анализ счетов отдельных клиентов банка и хорошее знание хозяйственных и финансовых условий на местном рынке позволят банку определить потребности в наличных деньгах на данный момент. Рассмотренные два метода являются несколько упрощенными. Их следует рассматривать как общую схему, в рамках которой руководство банка может определить подход к решению проблемы управления активами [21].

Управление активами с помощью научных методов и исследования операций предполагает использование более сложных моделей и современного математического аппарата для анализа сложных взаимосвязей между различными статьями банковского баланса и отчета о прибылях и убытках. Этот подход требует идентификации переменных, находящихся и не находящихся под контролем руководства, оценки возможного поведения неконтролируемых переменных. Главное преимущество этого метода — тщательное определение целей и ограничений. Более того, этот процесс принуждает руководство банка изучать портфель кредитов и инвестиций для выявления объемов различных видов инвестиций, возможность дохода и издержек по ним. Основной недостаток использования научных методов управления касается мелких банков. Он предполагает наличие квалифицированных сотрудников и вычислительного оборудования [8].

Для количественной и качественной оценки ликвидности коммерческих банков в мировой практике используются разнообразные показатели, отражающие надежность и финансовую устойчивость банка, безопасность его деятельности. Одновременно эти показатели выступают в качестве критериев оценки деятельности коммерческого банка. В большинстве стран показатели ликвидности законодательно регламентируются, т. е. устанавливается перечень оценочных показателей и их границы.

Для оценки ликвидности банка используется система нормативов, определяющих желательные или допустимые с точки зрения регулирующих органов соотношения отдельных активных и пассивных статей баланса. Такая система обычно включает в себя нормативы текущей, кратко- и долгосрочной ликвидности, характеризующие устойчивость пассивов, подвижность активов, соответствие между пассивными и активными операциями по срокам их проведения, способность банка выполнять свои обязательства.

Так, например, в США наиболее употребительными являются показатели, представляющие собой отношение к привлеченным средствам (депозитам): кассовых активов (первичные резервы / депозиты); кассовых активов и вложений в государственные ценные бумаги; выданных кредитов.

Уровень первого показателя для обеспечения ликвидности банка принято иметь не менее 5-10%; уровень второго – не менее 15-25%. Второй показатель используется также в Японии, но как обязательный для выполнения всеми банками. Его уровень не должен быть менее 30%. Оценка третьего показателя осуществляется в динамике. При этом установлена зависимость: чем больше данный показатель превышает 1, тем ликвидность банка ниже. Одновременно рассчитывается и оценивается доля кредитов в общей сумме активов как отражение диверсифицированности активов. Оптимальный уровень этого показателя 65-70%.

В других странах показатели того же назначения рассчитываются как соотношения активных и пассивных статей, учитывающих средства, привлеченные или размещенные на определенный срок.

Во Франции такой срок установлен в 3 месяца. То есть коэффициент ликвидности здесь исчисляется как отношение суммы размещенных средств, срок платежа по которым наступает через 3 месяца, легко реализуемых ценных бумаг и наличных средств к сумме средств, привлеченных до востребования и на срок до 3 месяцев. Коэффициент рассчитывается ежеквартально, при этом его уровень не должен быть ниже 60 %. Это означает, что в виде ссуд или вложений в другие активы на срок не более 3 месяцев банки должны разместить не менее 60 % тех средств, которые они привлекли на срок до 3 месяцев. Остальные 40 % они могут разместить на более длительные сроки, обеспечивая, таким образом, трансформацию краткосрочных ресурсов в средне- и долгосрочные вложения [13].

В Англии коэффициент ликвидности рассчитывается как отношение, в числителе которого — наличные деньги, остатки на счетах «ностро», активы, размещенные до востребования в 1 день, ценные бумаги, включая векселя, принимаемые к переучету, а в знаменателе — вся сумма привлеченных средств. Установлена ежемесячная отчетность перед Банком Англии по соблюдению этого показателя, минимально допустимое его значение определено на уровне 12,5 %.

В Германии банки отчитываются о состоянии своей ликвидности ежемесячно перед Немецким федеральным банком, используя следующие коэффициенты, но за более длительные сроки: краткосрочные и среднесрочные вложения (до 4-х лет) к равнозначным по срокам привлечения ресурсам и сберегательным вкладам; долгосрочные вложения (на срок 4 и более лет) к привлеченным ресурсам на этот же срок.

Большое значение во многих зарубежных странах придается ограничению крупных кредитных рисков для обеспечения ликвидности банков. Так, в США в середине 70-х годов были узаконены два показателя: отношение выданных кредитов не должно превышать капитал банка в 11 раз, или отношение выданных кредитов к капиталу должно составлять не более 0,1. Во Франции размер кредита одному заемщику или всем заемщикам одной группы не должен превышать 75% суммы собственных средств банка. В Германии сумма выданных кредитов и участия не должна превышать собственные средства банка более чем в 18 раз. Каждый из пяти крупных кредитов, составляющих более 15% суммы собственных средств, не должен превышать последние более чем в 3 раза, а все вместе эти пять кредитов не должны превышать собственные средства банка более чем в 8 раз. Самый крупный кредит не должен превышать 75% собственных средств банка [28].

В России формирование механизма оценки ликвидности коммерческих банков началось сразу после возникновения двухуровневой структуры банковских учреждений.

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» указывается, что Банк России может устанавливать для кредитных организаций нормативы ликвидности, определяемые как отношение ее активов к пассивам с учетом сроков, сумм и типов активов и пассивов и других факторов, а также как соотношение ликвидных активов (наличные денежные средства, требования до востребования, краткосрочные ценные бумаги, другие легко реализуемые активы) и суммарных активов [4].

С 16 января 2004 года введена в действие новая Инструкция № 110-И «Об обязательных нормативах банков». Отличительной чертой новой Инструкции стала близость ее содержания, методологии, числовых параметров к международным стандартам. В связи с этим все экономические нормативы, устанавливаемые указанной Инструкцией, носят обязательный характер. Старая Инструкция делила экономические нормативы на обязательные к исполнению и оценочные, которые рекомендовались коммерческим банкам «для расчетов при регулировании их активных и пассивных операций с точки зрения поддержания ликвидности». Индикативность этих оценочных нормативов нередко вела к их игнорированию, тогда как именно эти нормативы должны способствовать качественному управлению ликвидностью в коммерческих банках [4].

Настоящая Инструкция устанавливает следующие обязательные нормативы ликвидности.

1. Норматив мгновенной ликвидности (Н2) — регулирует риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования.

Н 2 =ЛА М : ОВ М х 100%>= 15%, (1)

где ЛА М — высоколиквидные активы — денежные средства в кассе, в пути, прочие денежные средства, драгоценные металлы, иностранная валюта, остатки денежных средств на корсчете в Центральном Банке, вложения в государственные ценные бумаги;

ОВ М — обязательства до востребования — в расчет включаются 20 % от остатков средств по счетам до востребования (остаткам средств на расчетных и текущих счетах клиентов банка, остаткам средств местных бюджетов и на счетах бюджетных учреждений и организаций, остаткам средств на счетах «лоро», вкладам и депозитам до востребования и выпущенным банком собственным векселям до востребования).

Минимально допустимое значение норматива Н2 устанавливается в размере 15% [4].

2. Норматив текущей ликвидности (Н3) — отношение суммы ликвидных активов к сумме обязательств банка по счетам до востребования и на срок до 30 дней. Поддержание Н3 на требуемом уровне означает, что банк должен соблюдать строгое соответствие между сроками, на которые привлекаются средства вкладчиков, и сроками, на которые эти средства размещаются в активных операциях.

Н3=ЛА Т : ОВ Т х 100%>= 50%, (2)

где ЛА Т — ликвидные активы — наличность и быстрореализуемые активы и аналогичных платежей в пользу банка;

ОВ Т — обязательства до востребования и на срок до 30 дней.

Минимально допустимое значение норматива Н3 устанавливается в размере 50% [9].

3. Норматив долгосрочной ликвидности (Н4) — отношение выданных банком кредитов сроком погашения свыше года к капиталу банка, а также к обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам на срок свыше года. По экономическому содержанию данный норматив имеет то же функциональное значение, что и Н2 и Н3, оценивает и контролирует деятельность банка по обеспечению им своей ликвидности и своевременному выполнению долговых обязательств.

Н4 = К РД : (К + ОД) х100%<=120%, (3)

где К РД — кредиты, выданные банком, в рублях и иностранной валюте, с оставшимся сроком до погашения свыше года, а также 50 % гарантий и поручительств, выданных банком сроком действия свыше года;

- ОД — обязательства банка по депозитным счетам, кредитам, полученным банком, и обращающиеся на рынке долговые обязательства сроком погашения свыше года (в рублях и иностранной валюте);

- К — собственные средства (капитал) банка.

Максимально допустимое значение норматива Н4 устанавливается в размере 120%.

4. Норматив общей ликвидности (Н5) рассчитывается, чтобы знать в каких предельных пропорциях необходимо и экономически целесообразно поддерживать соотношение составляющих расчета Н5, чтобы они одновременно обеспечивали и должный уровень ликвидности баланса, и высокий уровень доходности банка по активным операциям. В случае снижения Н5 — банк теряет ликвидность, при повышении — реальные потери по доходам от активных операций.

Н5=Ла Т : (А-РО )*100% > =20%, (4)

где А — общая сумма всех активов по балансу банка за минусом дебетовых остатков балансовых счетов;

Р О — обязательные резервы банка.

Минимально допустимое значение норматива Н5 устанавливается в размере 20%.

Одним из методов регулирования деятельности кредитных организаций, получившим развитие в последнее время, является ограничение крупных по величине рисков. В этой связи в Инструкции ЦБ РФ № 110-И предусмотрен ряд показателей (Н6, Н7, Н8, Н9, Н10, Н11), с помощью которых регулируются максимальные размеры осуществления кредитными организациями отдельных активных, пассивных, забалансовых операций.

Таким образом, изложенные подходы к определению и регулированию ликвидности банков, при которых оценку фактического уровня ликвидности проводят в сравнении с нормативным его значением, можно назвать общепринятыми в мировой практике [7].

В отдельных случаях, когда уровень ликвидности коммерческого банка снижается, и банк не может самостоятельно решить возникшие финансовые проблемы, соответствующую экономическую помощь ему оказывает Центральный Банк РФ. В частности, Банк России может предоставлять коммерческим банкам во временное пользование на основе договора и с учетом причин ухудшения финансового положения средства из централизованных фондов, например, из фонда обязательных резервов. Одновременно Банк России предъявляет требования к коммерческим банкам о проведении мероприятий по финансовому оздоровлению банка — по увеличению собственных средств, восполнению утраченного капитала, изменению структуры активов и другое. Центральным Банком могут применяться и такие достаточно жесткие меры экономического воздействия, как взыскание денежного штрафа, повышение нормы обязательных резервов [3].

Подводя итог первой главы можно сделать выводы о том, что в рамках эффективного управления банковским портфелем, которое состоит в постоянном отслеживании изменений рынка, своевременной и адекватной реакции на них, управление банковской ликвидностью связано, с одной стороны, с учетом воздействия на нее внешних и внутренних факторов, а с другой – с решением постоянной проблемы риск-доходность. Единого для всех коммерческих банков подхода, метода по управлению ликвидностью предложить невозможно. Каждый банк должен выстраивать свою собственную модель управления ликвидностью. Знание уже существующих в банковской практике методов по управлению банковской ликвидностью позволяет использовать весь присущий им инструментарий в построении собственной модели управления ликвидностью, учитывая при этом специфические черты конкретного банка. Наиболее надежным подходом в процессе управления ликвидностью банка является постоянное поддержание соотношения между активами и пассивами с учетом сроков исполнения требований и обязательств по соответствующим статьям баланса. В процессе анализа выявляются отклонения и вносят изменения в политику управления активами и пассивами.

Глава 2. Оценка финансового состояния Сбербанка России в разрезе ликвидности его баланса

2.1 Организационно-экономическая характеристика Сбербанка России

Акционерный Коммерческий Сберегательный банк РФ (Сбербанк России) создан в форме акционерного общества, открыто типа в соответствии с законом РСФСР « О банках и банковской деятельности в РСФСР ». Учредителем и основным акционером Сбербанка России является Центральный банка РФ (ЦБ РФ), который обладает более 60% акций уставного капитала банка. Его акционерами являются также 200 тысяч юридических и физических лиц. Сбербанк России зарегистрирован 20 июня 1991 года в ЦБ РФ. Банк является юридическим лицом и со своими филиалами и другими обособленными подразделениями составляет единую систему Сбербанка России. Основной целью деятельности банка является привлечение денежных средств от физических и юридических лиц, осуществление кредитно-расчетных операции и иных банковских операции и сделок с физическими и юридическими лицами для получения прибыли.

Банк осуществляет следующие операции: привлекает денежные средства физических и юридических лиц во вклады (до востребования и на определенный срок); размещает указанные выше средства от своего имени и за свой счет; открывает и ведет банковские счета физических и юридических лиц, осуществляет расчеты по поручению клиентов; инкассирует денежные средства, векселя, платежные и расчетные документы и осуществляет кассовое обслуживание физических и юридических лиц; покупает и продает иностранную валюту в наличной и безналичной формах; привлекает во вклады и размещает драгоценные металлы; выдает банковские гарантии; осуществляет переводы денежных средств по поручениям физических лиц без открытия банковских счетов; осуществляет лизинговые операции; оказывает брокерские, консультационные и информационные услуги; осуществляет эмиссию и обслуживание банковских карт; осуществляет выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, и многое другое.

Организационная структура Сбербанка России состоит из: общего собрания акционеров, наблюдательного совета; правления, центрального аппарата; территориальных банков; отделений; внутренних структурных подразделений, организационно подчиненных отделениям (приложение 1).

Правление Сбербанка России занимается планированием деятельности банка на краткосрочную и долгосрочную перспективу. В 2001 году была принята Концепция развития Сбербанка России до 2005 года. По результатам проведенных мероприятий, можно сказать, что Сбербанк России развивался как универсальный банк, направляя усилия на совершенствование обслуживания всех групп клиентов, создание системы, устойчивой к возможным экономическим потрясениям, обеспечение необходимого уровня эффективности банковской деятельности в условиях снижения доходности финансовых инструментов и сокращения процентной маржи. Банка удовлетворил возрастающий спрос физических и юридических лиц на кредитные ресурсы, добился существенного улучшения своих рыночных и экономических показателей. В условиях усиления конкуренции банк сохранил доминирующее положение на розничных рынках за счет оптимизации продуктового ряда, проведения гибкой процентной политики [50].

Таким образом, целенаправленные усилия по развитию бизнеса и обеспечению эффективной работы банка позволили обеспечить достижение всех финансово – целевых ориентиров, поддерживать рентабельность капитала на уровне 25% — 31%, добиться снижения показателя cost — to – income с 63% до 46% [50].

Обеспечивая необходимый для развития бизнеса и покрытия рисков запас капитала, банк использовал экономически эффективные методы увеличения собственных средств. В 2001 году была проведена эмиссия акций, позволившая на треть увеличить номинальную стоимость уставного капитала, а в феврале 2005 года банка привлек субординированный кредит в размере 1 млрд. долларов США сроком на 10 лет, проведена переоценка основных средств. Укрепление позиций Сбербанка России связано с положительной динамикой рыночной капитализации, повышением инвестиционной привлекательности, присвоение рейтингов инвестиционного уровня [50].

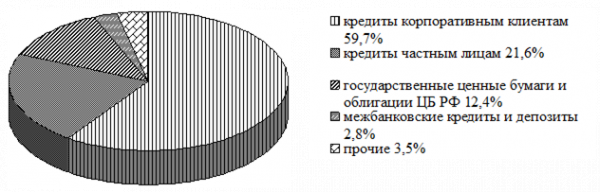

В 2007 году Правлением банка была принята новая Концепция развития Сбербанка России до 2012 года, основной целью которой является обеспечение роста инвестиционной привлекательности, сохранение лидерства на российском рынке финансовых услуг путем модернизации управленческих и технологических процессов. Первый шаг этой Концепции завершен успешно. В 2007 году Сбербанка России выполнил все экономические показатели, что видно по данным таблицы 1. Активы — нетто по российским стандартам финансовой отчетности выросли на 37,1% до 3 477,6 млрд. рублей, что составляет более четверти активов российской банковской системы. Динамично растет ссудный портфель банка. За 2007 год он был равен 2 619,0 млрд. рублей, из них кредиты корпоративным клиентам – 1 949,8 млрд. рублей, что на 38% больше предыдущего года; кредиты физическим лицам – 692,7 млрд. рублей, что вдвое больше, чем в 2005 году. При этом качество кредитного портфеля сохраняется на высоком уровне: доля просроченной ссудной задолженности за 2007 год не превышает 1,1%. Сбербанк России обеспечил дальнейший рост вкладов частных клиентов. Остаток средств на их счетах достиг 2 028,6 млрд. рублей, что на 35,2% больше остатка средств физических лиц в 2006 году. Также в 2007 году наблюдается прирост привлеченных средств корпоративных клиентов на 49,7% против 19,7%.

Капитал Сбербанка России за период с 2006 по 2007 года вырос на 26,7% и составил 255,0 млрд. рублей. Значение показателя достаточности капитала банка (Н1), превышает предельный уровень, установленный ЦБ РФ, на 1,8%, что свидетельствует о достаточности капитала для покрытия основных видов банковских рисков и текущих операционных расходов и потенциале банка в развитии операций кредитования. Оценка и контроль за риском ликвидности позволяет обеспечить необходимый уровень активов банка для выполнения им своих обязательств на любом временном интервале.

Таблица 1. Динамика основных показателей деятельности Сбербанка России за 2005 – 2007 года

|

Основные показатели деятельности банка |

Годы |

Отклонение, (+/-) |

Темп роста, % |

|||||

|

2005 |

2006 |

2007 |

2005 -2006 гг. |

2006 -2007 гг. |

2005 -2006 гг. |

2006 -2007 гг. |

||

|

Балансовые показатели |

||||||||

|

Активы – нетто, млрд. руб. |

1 944 |

2 537 |

3 478 |

+593 |

+940 |

130,5 |

137,1 |

|

|

Кредиты корпоративным клиентам, млрд. руб. |

1 112 |

1 413 |

1 950 |

+301 |

+537 |

127,1 |

138,0 |

|

|

Кредиты физическим лицам, млрд. руб. |

266 |

468 |

693 |

+202 |

+225 |

176,0 |

148,1 |

|

|

Просроченные кредиты, млрд. руб. |

19 |

20 |

29 |

+1 |

+9 |

100 |

147,7 |

|

|

Собственные средства (капитал) банка, млрд. руб. |

174 |

255 |

323 |

+82 |

+68 |

147,0 |

126,7 |

|

|

Привлеченные средства корпоративных клиентов, млрд. руб. |

453 |

543 |

812 |

+89 |

+269 |

119,7 |

149,7 |

|

|

Вклады физических лиц, млрд. руб. |

1 184 |

1 500 |

2 029 |

+316 |

+528 |

126,7 |

135,2 |

|

|

Статьи отчета о прибылях и убытках |

||||||||

|

Чистая прибыль, млрд. руб. |

44 |

63 |

88 |

+19 |

+25 |

144,1 |

139,6 |

|

|

Комиссионные доходы, млрд. руб. |

32 |

54 |

74 |

+23 |

+19 |

171,2 |

135,6 |

|

|

Персонал и филиальная сеть |

||||||||

|

Филиальная сеть, подразделения |

20 222 |

20 270 |

20 101 |

+48 |

-169 |

100,2 |

99,2 |

|

|

Среднесписочная численность сотрудников, человек |

228 531 |

235 116 |

243 620 |

+6 585 |

+8 504 |

102,9 |

103,6 |

|

|

Показатели эффективности |

||||||||

|

Рентабельность капитала, % |

26,3 |

27,8 |

28,6 |

+1,5 |

+0,8 |

Х |

Х |

|

|

Рентабельность активов, % |

2,5 |

2,8 |

2,9 |

+0,3 |

+0,1 |

Х |

Х |

|

|

Достаточность капитала, % |

11,1 |

12,1 |

11,7 |

+1,0 |

-0,4 |

Х |

Х |

|

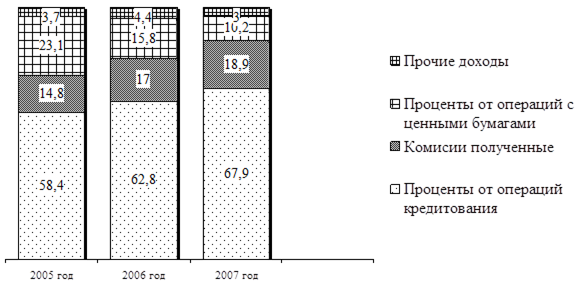

По данным таблицы 1 чистая прибыль превысила финансовый результат прошлого года на 24,9 млрд. рублей и составила 87,9 млрд. рублей. Основным фактором роста чистой прибыли стало планомерное наращивание объемов бизнеса и увеличение доходов от основной деятельности. Комиссионные доходы занимают второе место в структуре доходов после процентных доходов от операций кредитования. К концу 2007 года они составили 73,5 млрд. рублей, что на 35,6% больше, чем за 2006 год. Росту чистой прибыли способствовали также снижение внутренней стоимости услуг, достигнутое банком за счет целенаправленной работы по повышению эффективности работы персонала. Основным внешним фактором, оказавшим положительное влияние на рост прибыли по итогам 2007 года, является развитие российской экономики и, как следствие, увеличение потребительской и деловой активности, которые способствовали росту клиентской базы и объемов продаж всех продуктов и услуг банка. Рентабельность капитала, рассчитанная как отношение чистой прибыли к величине капитала банка, по итогам 2007 года увеличилась на 0,8% и сложилась на уровне 28,6%, а рентабельность активов, рассчитанная как отношение чистой прибыли к величине активов – нетто, увеличилась на 0,1% и составила 2,9%.

Таким образом, банк обеспечивает высокую рентабельность при поддержании относительно низкого уровня риска проводимых операций. Так, уровень кредитного риска, рассчитанный как отношение созданных резервов по ссудам к остатку ссудной задолженности, на конец 2007 года составляет 3,6%, сократившись за период с конца 2006 года на 0,4%.

Сбербанк России продолжает активно развивать филиальную сеть, которая в отчетном году пополнилась новыми современными офисами. В целях проводимой работы по оптимизации структуры управления филиальной сетью на уровне субъектов РФ путем объединения отделений и формирование на их базе крупных управленческих центров, обеспечивающих эффективное развитие бизнеса, в 2007 году было реорганизовано 169 отделений банка. С целью реализации одной из основных задач развития филиальной сети банка на 2007 год – оптимизации территориального размещения филиальной сети с учетом мест концентрации текущего и потенциального спроса на банковские продукты и услуги – в истекшем году отрыто 205 новых банковских подразделений, в том числе увеличилась доля подразделений, открытых в сельской местности и доля передвижных пунктов кассовых операций. С целью расширения возможностей клиентов в 2007 году проведены мероприятия по расширению перечня предоставляемых банковскими подразделениями продуктов и услуг.

В 2007 году значительные усилия в работе персонала были направлены на обеспечение потребностей банка в квалифицированных кадрах, приоритетное комплектование и развитие подразделений, занимающихся обслуживанием корпоративных и частных клиентов, предприятий среднего и малого бизнеса, проектным финансированием, инвестициями на фондовом рынке. В результате за год общий прирост фактической численности работников банка составил 3,6%. Большое внимание уделяется повышению квалификации персонала, в том числе молодых работников.

Достижения банка и его безупречная репутация в нашей стране и за рубежом подтверждены высокими рейтингами ведущих международных рейтинговых агентств. В 2007 году агентство Moody’s подтвердило рейтинги банка по международной шкале: долгосрочный рейтинг депозитов в иностранной валюте Ваа2, краткосрочный рейтинг депозитов в иностранной валюте Prime-2 – и установило рейтинг финансовой силы D. В то же время агентство Fitch Ratings повысило рейтинги банка по международной шкале: долгосрочный рейтинг Сбербанка России поднят с ВВВ до ВВВ+, краткосрочный рейтинг в иностранной валюте – с F3 до F2. Уровень ВВВ+ является максимальным рейтингом для российских компаний [46].

Таким образом, Сбербанк России соединил в себе глубокие традиции и огромный профессиональный опыт с лучшими мировыми достижениями. Укрепление доверия к банку способствовали прозрачная структура акционерного капитала и высокое качество корпоративного управления, что нашло отражение в сохранении его рейтинга на уровне странового и сформировало предпосылки для дальнейшего роста рыночной капитализации и инвестиционной привлекательности.

2.2 Анализ ликвидности баланса Сбербанка России как составной элемент анализа финансового состояния

При проведении анализа ликвидности Сбербанка России расчет обязательных нормативов является необходимым. Для полноты анализа используются не только данные балансов на отчетные даты, но и внутренние формы отчетности, в которых представлена дополнительная информация о структуре активов, обязательств и собственных средств банка, о рисках, о качестве кредитного портфеля, а также о других показателях, достаточно важных для анализа ликвидности и характеристики финансового состояния банка. Результаты проведенного анализа должны не только давать оценку реальному уровню ликвидности, но и помогать руководству банка в выборе наиболее эффективных методов управления ликвидностью. Для этого необходимо изучить факторы, прямо или косвенно влияющие на состояние ликвидности банка. Для банка имеет значение лишь реальная ликвидность, находящаяся в их распоряжении, т.е. ресурсы, которые могут быть эффективно использованы банком для противостояния оттоку средств, тем более что часть ликвидных активов идет на создание обязательных резервов, замораживая определенную часть банковской ликвидности. Так, анализ ликвидности следует начать с анализа обязательных нормативов ликвидности Сбербанка России за 2005 — 2007 года, который представлен в виде таблицы 2, по данным которой нормативы ликвидности находятся в пределах, установленных Центральным банком РФ (приложение 2).

Коэффициент мгновенной ликвидности за рассматриваемый период снизился с 62,5% до 53,3% за счет снижения средств на расчетных счетах клиентов и на вкладах до востребования. Соответственно уменьшаются и высоколиквидные активы, которые направлены на выплату средств, как наличным, так и безналичным путем. Несмотря на уменьшение данного показателя на 14,7% по сравнению с базисным периодом, на момент составления бухгалтерской отчетности значение норматива Н2 составляет 53,5%, что на 38,3% больше его нормативного значения, что характеризует банк как платежеспособный.

Таблица 2. Динамика обязательных нормативов ликвидности Сбербанка России за 2005 — 2007 года (%)

|

Показатель |

Нормативное значение |

Значение норматива на дату |

Абсолютное отклонение за период |

Темп прироста к базисному значению |

||||

|

01.01. 2005 |

01.01. 2006 |

01.01. 2007 |

2005 -2006 гг. |

2006 -2007 гг. |

||||

|

Норматив достаточности собственных средств (капитала) банка (Н1) |

Min 10 |

11,1 |

12,1 |

11,8 |

+1 |

-0,3 |

+9 |

+6,3 |

|

Норматив мгновенной ликвидности банка (Н2) |

Min 15 |

62,5 |

55,6 |

53,3 |

-6,9 |

-2,3 |

-11,0 |

-14,7 |

|

Норматив текущей ликвидности банка (Н3) |

Min 50 |

62,2 |

63,1 |

65,7 |

+0,9 |

+2,6 |

+1,4 |

+5,6 |

|

Норматив долгосрочной ликвидности банка (Н4) |

Max 120 |

90,5 |

91,8 |

101,8 |

+1,3 |

+10,0 |

+1,4 |

+12,5 |

|

Максимальный размер риска на 1 заемщика или группу заемщиков (Н6) |

Max 25 |

23,7 |

23,1 |

21,5 |

-0,6 |

-1,6 |

-2,5 |

-9,3 |

|

Максимальный размер крупных кредитных рисков (Н7) |

Max 800 |

198,8 |

140,4 |

166,9 |

-58,4 |

+26,5 |

-29,4 |

-16,0 |

|

Отношение совокупной величины кредитов и займов, выданных инсайдерам, к капиталу (Н10.1) |

Max 3 |

1,6 |

2,0 |

2,0 |

+0,4 |

Х |

+25,0 |

+25,0 |

Норматив текущей ликвидности соблюдается, он увеличился на 5,6% за анализируемый период и составил 65,7%. Это связано с ростом погашения кредитных обязательств, как физических лиц, так и организаций с учетом привлечения вкладов и сроков выдачи кредитов. Банк контролирует привлечение вкладов для своевременной выплаты своих обязательств. Резкого увеличения или уменьшения этого показателя не произошло, что свидетельствует о стабильном финансовом состоянии банка. Коэффициент долгосрочной ликвидности имеет тенденции к увеличению с 90,5% до 101,8%. Темп прироста составил 12,5%,что связано с увеличением доли долгосрочных активов в общей структуре активов с 15,4% до 21,3% и сокращением доли кредитов со сроком погашения от 1 до 6 месяцев с 25,9% до 21,0% за анализируемый период (таблица 7).

В связи с увеличением капитала банка с 173,0 млрд. рублей до 347,3 млрд. рублей к 2007 году мы наблюдаем положительную динамику норматива Н6 (таблица 1).

Максимальный размер риска на одного заемщика уменьшился на 1,6% по сравнению с 2006 годом до 21,5%, при нормативном значении 25%, что связано с проведением успешной диверсификации кредитного портфеля. Максимальный размер крупных кредитных рисков – норматив Н7 – уменьшился на 58,4% и 31,9% соответственно в 2006 и 2007 годах по сравнению с 2005 годом, хотя за последний год наблюдается увеличение этого коэффициента на 26,5%. Следует отметить, что на сокращение норматива Н7 помимо возможного ужесточения контроля со стороны банка за выполнением нормативов, оказало влияние увеличение капитала банка на 26,7% за анализируемый период (таблица 1).

Поскольку крупным считается кредит, превышающий 5% капитала банка, то совокупная величина крупных кредитов напрямую зависит от размера этих 5%. Следовательно, увеличение капитала ведет к повышению границы, после которой кредит считается крупным. А значит, при прочих равных условиях, совокупный размер крупных кредитов колеблется то в сторону увеличения, то в сторону уменьшения, но не превышает нормативного значения, равного 800%. Так значение Н7 в 2007 году меньше нормативного на 633,1%.

Положительным моментом является прирост норматива достаточности собственных средств Н1 на 6,3%. На начало 2007 года он составил 11,8%. Основным источником прироста норматива Н1 является увеличение капитала банка на 94,4 млрд. рублей, что обусловлено приростом прибыли на 35,7%. Только за счет прибыли капитал увеличился на 48,8 млрд. рублей (таблица 1).

Норматив Н1 снизился за период 2006-2007 годов на 0,3% в результате проведения Сбербанком России активных операции по кредитованию юридических и физических лиц. В настоящее время значение указанного коэффициента превышает предельно допустимый уровень, установленный Банком России, равный 10% на 1,8%, и свидетельствует о достаточности собственного капитала для покрытия основных видов банковских рисков и текущих операционных расходов. Но есть необходимость и возможность еще больше увеличить значение этого коэффициента до уровня 16 — 17% к середине 2008 года путем дополнительного выпуска обыкновенных акций и, следовательно, увеличения капитала банка практически вдвое, что сделает ссудный портфель более качественным и диверсифицированным и уменьшит концентрацию крупных кредитных рисков.

С уверенностью можно заявить, что нормативы ликвидности выполнены с солидным запасом. Однако следует заметить, что прибыльность работы банка тем выше, чем ближе значение показателей его работы к предельным границам, установленным ЦБ РФ. То есть запас в нормативах может говорить с одной стороны, о стабильном положении банка, а с другой – о не использовании возможностей, и, как следствие о недополучении прибыли. Проведение анализа нормативов ликвидности является недостаточным условием полной и достоверной оценки действительного уровня ликвидности банка. По ходу второй главы будет проведен более полный анализ деятельности Сбербанка России, обязательно предполагающий взаимоувязку показателей ликвидности с анализом риска и прибыльности банковской деятельности, который опишет реальную картину дел Сбербанка России в разрезе ликвидности его баланса [32].

2.3 Оценка платежеспособности и прибыльности Сбербанка России на базе рассчитанных коэффициентов ликвидности

Анализ деятельности Сбербанка России с точки зрения доходности, надежности, платежеспособности, ликвидности, степени риска, в условиях рыночной экономики и конкурентной борьбы коммерческих банков, является крайне необходимым. Он позволяет сформировать соответствующие направления в кредитной, депозитной и инвестиционной политике. Результаты анализа дают возможность разрабатывать концепцию развития Сбербанка России, как на ближайший период времени, так и на длительную перспективу, вырабатывать рекомендации по улучшению и совершенствованию работы банка [44].

Оценка портфеля банка имеет целью выяснить на основе анализа по вертикали динамические изменения структуры активов и привлеченных средств банка, определить масштабность активно – пассивных операции, совокупного дохода и прибыли банка. На основе горизонтальной оценки активно-пассивных статей баланса банка анализируются изменения в динамике путем сопоставления данных за различные периоды [47].

На основе распределения статей активов бухгалтерского баланса за анализируемый период с использованием методов сравнения определяются пропорции между статьями, выявляются тенденции в их изменении. В итоге прослеживается, в какой мере эти изменения и отклонения являются результатом целенаправленного управления активами с точки зрения требований соблюдения должного уровня ликвидности и обеспечения наибольшей прибыльности операций банка. Такая направленность анализа актива бухгалтерского баланса предполагает характеристику размещения средств, прежде всего между категориями активов, которые обеспечивают банку прямой доход, и активов, которые представляют собой гарантию сохранности средств вкладчиков. Расчеты оформлены в виде таблицы 3 (приложения 3,4 и 5).

Таблица 3 Структура и динамика активов бухгалтерского баланса Сбербанка России за 2005-2007 года

|

Статьи актива баланса |

Годы |

Отклонения |

||||||||

|

2005 |

2006 |

2007 |

||||||||

|

Сумма, млрд. руб. |

Удельный вес, % |

Сумма млрд. руб. |

Удельный вес, % |

Сумма, млрд. руб. |

Удельный вес, % |

В абсолютном измерении (+/), млрд. руб. |

Темп роста, % |

|||

|

2005- 2006 гг. |

2006- 2007гг. |

2005-2006 гг. |

2006-2007 гг. |

|||||||

|

Денежные средства |

48,3 |

2,5 |

62,0 |

2,4 |

90,1 |

2,6 |

+13,6 |

+28,1 |

128,2 |

145,3 |

|

Средства в ЦБ РФ |

86,6 |

4,5 |

85,2 |

3,4 |

87,1 |

2,5 |

-1,4 |

+1,9 |

98,3 |

102,3 |

|

Обязательные резервы в ЦБ РФ |

45,0 |

2,3 |

56,8 |

2,2 |

77,9 |

2,2 |

+11,8 |

+21,1 |

126,3 |

137,2 |

|