Стабильное и быстрое развитие экономики России невозможно без активизации инвестиционной деятельности во всех отраслях хозяйства и прежде всего в промышленности. Определяющая роль в этом процессе в условиях переходной экономики принадлежит государственному регулированию инвестиционной сферы.

Анализ важнейших проблем, возникающих в народном хозяйстве РФ, позволяет сделать вывод о том, что все они концентрируются именно в инвестиционной сфере, поэтому продолжение инвестиционного спада только усугубляет негативные тенденции в экономике. Таким образом, усиление инвестиционной активности в реальном секторе народного хозяйства имеет принципиальное значение для обновления производственного потенциала промышленности, строительства, транспорта и других базовых отраслей экономики.

Прежде чем получить прибыль, доход, необходимо произвести товар и реализовать его. Без производства товаров не может быть вновь созданной стоимости, нет источника существования экономики жизнеобеспечения народа, людей. А чтобы произвести товар необходимо вначале осуществить соответствующие вложения в создание предприятий, производств, пунктов сбыта и реализации выпускаемой продукции, в их развитие, техническое переоснащение. Поэтому одним из обязательных условий успешного функционирования экономики страны в целом, а также одной из важнейших сфер деятельности любого хозяйствующего субъекта является осуществление инвестиционной деятельности.

Латинское слово invest означает «вкладывать». Вложение денежных средств и других капиталов в реализацию различных экономических проектов с целью последующего их увеличения называется инвестированием, а сами вкладываемые средства — инвестициями.

Юридические и физические лица, осуществляющие инвестиционные вложения, называются инвесторами.

Экономическим побудительным мотивом и качественным признаком инвестирования средств является получение дохода, прибыли на них. К инвестициям относятся только те вложения, которые преследуют своей целью получение прибыли, увеличение объема и массы капиталов. Потребительские вложения в приобретение бытовой техники, автомобилей для бытового личного пользования а не как средств производства (формирование таксомоторного парка, создание коммерческого центра прачечных услуг и т.п.), квартир и дач для проживания, а не для сдачи в наем или аренду за плату, приносящую прибыль, и т.п. по своему экономическому содержанию к инвестициям не относятся, а являются вложением средств в предметы и объекты долговременного пользования. Данные вложения средств могут считаться инвестированием, но при условии, что приобретаемое имущество предназначено для перепродажи или организации «дела» с целью получения прибыли. Например, создание фирм по стирке белья, по таксомоторным услугам, по сдаче жилых и других помещений в наем и т.д.

Анализ эффективности вложений в паевые инвестиционные фонды

... работы. Целью курсовой работы является анализ эффективности вложений в паевые инвестиционные фонды. Для достижения поставленной цели, необходимо решить следующие задачи: Глава 1. Теоретические основы коллективного инвестирования через паевые инвестиционные фонды 1.1 Сущность паевого инвестиционного фонда и его виды Паевой инвестиционный фонд (ПИФ) - это объединенные средства ...

Изучение работ ведущих отечественных и зарубежных ученых, занимающихся проблемой рациональной организации инвестиций, показывает ее значимость для эффективной работоспособности предприятия. Кроме того, мало изученность данной проблемы дает возможность ее дальнейшего раскрытия при написании дипломной работы на примере конкретного предприятия.

Цель дипломной работы — оценить эффективность инвестиционной деятельности предприятия.

В соответствии с целью были определены следующие задачи :

- изучить сущность и виды инвестиций;

- понять механизм инвестиционной политики предприятия;

- выявить источники инвестиций;

- проанализировать эффективность инвестиционного проекта;

- оценить эффективность инвестиционной деятельности предприятия;

Объектом исследования, Предметом исследования, Методы исследования

При написании работы были использованы законодательные акты, монографии, научные и учебные издания по инвестициям, материалы периодических изданий, посвященные вопросам инвестиций.

Исходной базой анализа системы мотивации труда на ООО «Саланг» послужила документация предприятия: должностные инструкции, положения об отделах, положение о премировании труда работников, приказы и распоряжения руководства, данные управленческого учета. Для анализа экономических показателей деятельности предприятия была использована отчетность ООО «Саланг» за 2008-2010 годы.

Работа состоит из введения, трех глав, заключения и списка литературы.

1.1 Понятие, сущность и виды инвестиционной деятельности предприятия

Предприятия (фирмы) постоянно сталкиваются с необходимостью инвестиций, т.е. с вложением финансовых средств (внутренних и внешних) в различные программы и отдельные мероприятия (проекты) с целью организации новых, поддержания и развития действующих производств (производственных мощностей), технической подготовки производства, получения прибыли и других конечных результатов, например природоохранных, социальных и др.

По финансовому определению, инвестиции — это все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения дохода (выгоды);

- По экономическому определению — расходы на создание, расширение или реконструкцию и техническое перевооружение основного и оборотного капитала.

Это целевые банковские вклады, ценные бумаги, финансовые вложения в технологии, машины и оборудование, лицензии, имущественные права, интеллектуальные ценности [10, C. 201].

Одни вложения капитала будут влиять только на составляющие расходов, например на затраты, ведущие к снижению издержек, другие — как на доходы, так и на расходы. Прогнозирование влияния инвестиций на статьи доходов и расходов — сравнительно трудоемкая задача, так как сложно оценить объемы их приращения или наоборот, снижения. Инвестиции в производственные мощности для выпуска новой продукции (товаров, услуг) могут потребовать увеличения оборотного капитала (количества сырья, незавершенного производства, готовых товаров на складе).

Человеческий капитал как главный фактор экономического роста

... Понятие человеческого капитала 1.2. Накопление человеческого капитала 1.3. Инвестирование в человеческий капитал Рассмотреть человеческий капитал как главный фактор экономического роста. Информационная база: учебные пособия, средства периодической печати, словари, материалы Интернет-сайтов. 1. Теория человеческого капитала 1.1 Понятие человеческого капитала Идея человеческого капитала имеет ...

При продаже продукции в кредит увеличивается дебиторская задолженность и т.д.

Можно предположить, что все средства, вложенные в оборотный капитал, полностью превратятся в денежный поток после осуществления проекта. Это может случиться при условии, что все склады будут освобождены от готовой продукции и незавершенного производства, дебиторская задолженность получена, а кредиторская выплачена. Если по окончании деятельности в рамках проекта остаток оборотного капитала и можно вернуть, то инвестиции имеют конечную стоимость, которую необходимо принимать во внимание.

Объектами инвестирования (вложения средств) могут быть строящиеся, реконструируемые или расширяемые предприятия, здания и сооружения, другие основные фонды, ориентированные на решение определенной задачи (например, на производство новых товаров или услуг, увеличение их объема или улучшение качества и т.д.) [15, C. 178].

Инвестиции различаются по объемам производства (масштабам проекта, производству продукции, работ, услуг), направленности (производственные, социальные и др.), характеру и содержанию периода (этапов) осуществления проектов (на весь период или только отдельные этапы), формам собственности (государственные или частные), характеру и степени участия государства (кредиты, пакет акций, налоговые льготы, гарантии и др.), окупаемости средств, эффективности конечных результатов и другим признакам.

Все инвестиции подразделяют на две основные группы: реальные (капиталообразующие) и портфельные.

Реальные инвестиции — это в основном долгосрочные вложения средств (капитала) непосредственно в средства производства и предметы потребления. Они представляют собой финансовые вложения в конкретный, как правило, долгосрочный проект и обычно связаны с приобретением реальных активов. При этом может быть использован и заемный капитал, в том числе и банковский кредит. В таком случае банк также становится инвестором, осуществляющим реальное инвестирование.

Портфельные инвестиции — это вложение капитала в проекты, связанные, например, с формированием портфеля и приобретением ценных бумаг и других активов. В данном случае основной задачей инвестора является формирование и управление оптимальным инвестиционным портфелем, осуществляемое, как правило, посредством операции покупки и продажи ценных бумаг на фондовом рынке. Портфель — это совокупность собранных воедино различных инвестиционных ценностей.

Реальные инвестиции иногда называют прямыми, так как они непосредственно участвуют в производственном процессе, например, вложение средств в здания, оборудование, товарно-материальные запасы и т.д. Согласно американской методологии, к прямым относятся инвестиции, формирующие более четверти капитала фирмы [19, C. 289].

Государственные инвестиции осуществляются за счет бюджетных (налоги, займы, государственные доходы) и других ассигнований;

Источники финансирования капитальных вложений предприятия (на ...

... работы является анализ источников финансирования капитальных вложений , как один из способов развития предприятия. Цель определила необходимость решения следующих задач: 1) изучить теоретические аспекты финансирования капитальных вложений предприятия; 2) оценить финансовое состояние предприятия, капитальные активы предприятия и источники их финансирования; ...

— Частные — за счет собственных средств предпринимателя или другого физического лица, полученных им кредитов. Частные инвестиции могут осуществлять и акционерные, страховые компании, коммерческие банки, различные инвестиционные и другие фонды.

Вложения в финансовое имущество, приобретение прав на участие в делах других фирм, например приобретение их акций, других ценных бумаг, а также долговых прав» называют финансовыми инвестициями.

Различают также и интеллектуальные нематериальные инвестиции — это затраты на покупку патентов, лицензии, ноу-хау, подготовку и переподготовку персонала, вложения в научно- исследовательские и опытно- конструкторские разработки, рекламу и др.

Кроме того, различают начальные инвестиции, или нетто инвестиции, осуществляемые на основании проекта или при покупке предприятия (фирмы).

Вместе с реинвестициями они образуют брутто инвестиции.

Реинвестиции — это вновь освободившиеся инвестиционные ресурсы, используемые на приобретение или изготовление новых средств производства и другие цели. Такие инвестиции могут быть направлены на замену имеющихся объектов новыми, рационализацию и модернизацию технологического оборудования или процессов. Изменение объемов выпуска (производства), диверсификацию, связанную с изменением номенклатуры; созданием новых видов продукции и организацией новых рынков сбыта, на обеспечение выживания предприятия (фирмы) в перспективе (например, на НИОКР, подготовку кадров, рекламу, охрану окружающей среды и др.) [12, C. 176].

Суммы новых инвестиций, увеличивающих размер основного капитала и направляемых на его модернизацию (возмещение) (средств, направляемых на возмещение износа основного капитала), составляют валовые инвестиции.

Затраты, независимо от источника их финансирования, направленные на возмещение потребленных средств, расширение и техническое перевооружение мощностей действующих предприятий, а также приобретение основных фондов производственного и непроизводственного назначения — долгосрочные инвестиции.

Они всегда реальны и могут осуществляться в следующих формах:

- новых, реконструкция, расширение и техническое перевооружение действующих предприятий и объектов непроизводственной сферы;

- приобретение земельных участков и объектив природопользования;

- приобретение и создание нематериальных активов

Нематериальные активы — условная стоимость объектов промышленной и интеллектуальной собственности (собственности на результаты интеллектуального труда, объектами которого являются изобретения, открытия и др.), иных аналогичных имущественных прав, признаваемых объектом права собственности конкретного юридического или физического лица, и приносящих ему доход [7, C. 255].

Они подразделяются на:

- Финансовые активы — валюта и кассовая наличность, депозиты в банках, вклады, чеки, страховые полисы, вложения в ценные бумаги, потребительский кредит, паи и т.п.

- Нематериальные активы — патенты, торговые марки, авторские права, франшизы и т.п.

Нематериальные активы — это неосязаемые (не воспринимаемые осязанием) активы, новая категория в составе имущества предприятия, числящегося на его балансе. Их основные характерные черты: отсутствие материально-вещественной (физической) структуры, использование в течение длительного времени, способность приносить доходы предприятию, высокая степень неопределенности относительно размеров возможной в будущем прибыли от их использования.

Методы оценки эффективности инвестиционных проектов

... эффективность. Предметом исследования являются методы оценки эффективности инвестиционных проектом. Курсовой проект состоит из введения, теоретической главы, практической главы, выводов и заключения. В курсовой работе имеется 5 рисунков и 20 таблиц. Инвестиционные проекты и классификация методов оценки эффективности этих проектов. Сущность инвестиционных проектов ...

В практике планирования и учета долгосрочные инвестиции могут группироваться по следующим признакам [9, C. 100]:

- по уровню централизации источников финансирования: централизованные (средства государственного бюджета), нецентрализованные (собственные средства предприятия, заемные и привлеченные финансовые ресурсы и др.);

- по технологической структуре (составу работ и затрат): на строительные и монтажные работы, приобретение всех видов оборудования, инструмента и инвентаря, прочие капитальные работы и затраты;

- по характеру воспроизводства основных фондов: новое строительство, расширение, реконструкция, техническое перевооружение;

- по способу выполнения работ: подрядным и хозяйственным способом;

- по назначению: производственного и непроизводственного назначения.

Начальный этан оценки эффективности инвестиций включает, как правило, составление альтернатив и обеспечение их сопоставимости (сравнимости), прежде всего по временным рамкам и уровню риска.

Альтернативные (допускающие одну из двух или нескольких возможностей) инвестиции могут быть независимыми, для которых порождаемые ими денежные потоки не перекрываются (финансирование одной из них, но изменит денежные потоки от другой), и зависимыми, когда порождаемые ими денежные потоки взаимозависят [11, C. 145].

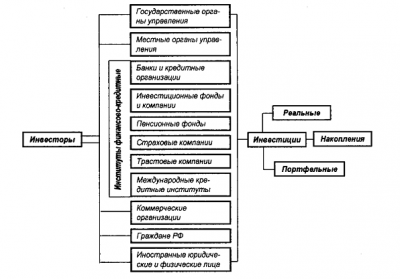

Физическое или юридическое лицо, осуществляющее инвестиции, приобретающее ценные бумаги от своего имени и за свой счет называют инвестором.

Инвесторы могут осуществлять вложение собственных заемных и привлеченных средств в форме капитальных вложений. Инвесторами могут быть органы, уполномоченные управлять государственным и муниципальным имуществом или имущественными правами, юридические лица всех форм собственности, международные организации и иностранные юридические лица, физические лица — резиденты и нерезиденты

В течение долгого времени главнейшую роль выполняли государственные инвестиции. Мировая практика показывает, что в рыночной экономике частный сектор является ведущим инвестором. Постепенно набирают силу финансово-кредитные институты, которые концентрируют основную часть сбережений населения. Несмотря на все усилия, иностранные инвестиции пока не занимают заметного места в российской экономике.

Рис. 1. Схема потенциальных инвесторов

Система хозяйственных решений, определяющих объем, структуру и направления инвестиций как внутри хозяйствующего объекта (предприятия, фирмы, компании и т.д.), региона, страны (республики), так и за их пределами целью развития производства, предпринимательства, получения прибыли или других конечных результатов составляет основу инвестиционной политики, посредством которой достигается решение многих задач, например совершенствование структуры производства и ускорение темпов его развития, сбалансированности и эффективности отраслей экономики, получение наибольшего прироста продукции и дохода (прибыли) и др. Особое значение приобретают вложения средств в повышение квалификации работников, их знаний и опыта, роста творческого потенциала общества, в социальные, природоохранные и другие мероприятия.

Технико-экономическое обоснование строительства проектов объектов инфраструктуры

... можно предсказать. И в этом поиске ему помогает технико-экономическое обоснование (ТЭО) строительства проектов объектов инфраструктуры. Все начинается с бизнес планирования, точнее с ... и эксплуатационной безопасностям проекта, экономическая эффективность и социальные последствия. ТЭО (проект) строительства относится к ведущему документу, если субсидирование инвестиционных вложений в основные ...

В условиях широкого применения экономических методов управления, преодоления кризисных ситуаций и перехода к рыночным отношениям предстоит обеспечить научную обоснованность инвестиционной политики на перспективу, увязать практику планирования и прогнозирования инвестиций с новым хозяйственным механизмом и обеспечить рациональное использование вложений, повышение их эффективности как одного из важных направлений социально-экономического развития страны.

Особенностью инвестиционной политики в современных условиях является увеличение доли зарубежных инвестиций, вложений в техническое перевооружение и реконструкцию действующих предприятий (производств) и соответственно их снижение на новое строительство; направление инвестиций преимущественно в базовые отрасли машиностроения, сельского хозяйства; улучшение структуры капитальных вложений в ресурсодобывающие, перерабатывающие и потребляющее отрасли (в пользу последних); увеличение доли долговременных вложений в активную часть основных фондов. Государственное регулирование инвестиционной деятельности должно осуществляться экономическими методами через механизм налогообложения, амортизационную политику, предоставление бюджетных ассигнований на финансирование инвестиций. Реализации намеченных направлений инвестиционной политики должны способствовать новые типы отечественных организаций, работающих в области экономической, информационной и управленческой поддержки проектов, включая и соответствующие министерства; формирование новых рыночных структур, строящих свою работу на проектной основе; активное привлечение к реализации отдельных проектов иностранных подрядчиков и инвесторов, широко использующих мировую практику; реорганизация планово-распределительной системы финансирования инвестиционных проектов [13, C. 88].

Инвестиционное проектирование — это разработка комплекса технической документации, содержащей технико-экономическое обоснование (чертежи, пояснительные записки, бизнес план инвестиционного проекта и другие материалы, необходимые для осуществления проекта).

Его неотъемлемой частью является разработка сметы, определяющей стоимость инвестиционного проекта.

Проект это технические материалы (чертежи, расчеты, макеты вновь созданных зданий, сооружений, машин, приборов и т.п.), предварительный текст какого либо документа (плана, договора), план, замысел. Понятие «проект» может включать в себя замысел (проблему), средства его реализации (решение проблемы).

Разработка и претворение в жизнь инвестиционного проекта, в первую очередь производственной направленности, осуществляется в течение длительного периода времени — от идеи до ее материального воплощения. Любой проект малозначим без его реализации.

При оценке эффективности инвестиционных проектов с помощью рыночных показателей необходимо точно знать начало и окончание работ. Для исследователя, ученого, проектировщика началом проекта может быть зарождение идеи, а для деловых людей (бизнесменов) — первоначальное вложение денежных средств в его выполнение.

Курсовой работы. Объектом исследования выступил ЗАО им. Крупской ...

... и важности проблемы учёта и аудита готовой продукции и была определена тема курсовой работы. Объектом исследования выступил ЗАО им. Крупской Тюльганского района. Экономическая сущность готовой продукции и ее продажи Выпуск готовой продукции ... переработка, хранение и реализация сельскохозяйственной продукции в соответствии с местными природными и экономическими условиями и конъектурой рынка ...

Инвестора, финансирующего проект, интересует не сам процесс его выполнения, а прибыль, которую он будет получать от его реализации; для организаций, участвующих в проекте исполнителями отдельных работ, — их окончание. Для отдельных проектов моментом их завершения могут быть прекращение финансирования, достижение заданных результатов, полное освоение проектной мощности, вывод объекта из эксплуатации и т.д. Начало и окончание работы над проектом должно подтверждаться документально. Период времени между началом осуществления проекта и его ликвидацией принято называть инвестиционным циклом. Он необходим для анализа проблем финансирования работ по проекту, принятия необходимых решений и подразделяется на стадии (фазы, этапы).

На практике такое деление инвестиционных циклов может быть различным. Важно, чтобы оно позволяли наметить некоторые важные периоды в состоянии объекта проектирования, при прохождении которых он существенно изменялся бы, и представлялась бы возможность оценки наиболее вероятных направлений его развития.

Осуществление проекта требует выполнения определенной совокупности мероприятий, связанных с его реализацией, разработкой технико-экономического обоснования и рабочего проекта, заключением контрактов, организацией финансирования, ресурсным обеспечением, строительством и сдачей объектов в эксплуатацию. Поэтому каждая выделенная стадия может в свою очередь делиться на стадии следующего уровня [17, C. 185].

Так, инвестиционный цикл принято делить на три стадии (фазы), каждая из которых имеет свои цели и задачи;

- пред инвестиционную — от предварительного исследования до окончательного решения о принятии инвестиционного проекта.

инвестиционную — проектирование, заключение договора или контракта, подряда на строительство;

- производственную — стадию хозяйственной деятельности предприятия (объекта).

Каждая из них в свою очередь подразделяется на этапы, периоды, которые имеют свои цели, методы и механизмы реализации.

Пред инвестиционная и инвестиционная стадии относятся к области инвестиционного проектирования, а производственная — к области изучения специальных организационно-управленческих дисциплин (организация производства и труда, планирование, финансирование, анализ, менеджмент и др.).

На пред инвестиционной стадии проекта изучаются возможности будущего объекта проектирования, предприятие (фирма-инвестор, организатор проекта) принимает предварительное решение об инвестициях и выбирает (назначает) руководителя (управляющего, директора строящегося объекта).

Изучение различных вариантов осуществления проекта, его технико-экономическое обоснование и оценка эффективности могут выполняться как собственными силами предприятия, так и специализированными учреждениями, например проектными, архитектурными, строительно-консультационными и др.

Затраты на выполнение пред инвестиционной стадии проекта в индустриально развитых странах при нормальном стечении обстоятельств составляют примерно 1,5 — 5,5 % от стоимости проекта, в том числе на формирование инвестиционных возможностей (замысла, идеи проекта) — 0,2-1,0%, на обоснование инвестиций — 0,25-1,5%, на технико-экономические исследования для небольших проектов — 1,0-3,0% и для крупных — 0,2-1,2 %.

На начальных стадиях проекта важно избежать неожиданностей и возможных рисков на последующих стадиях работы, найти самые экономичные пути достижения заданных результатов; оценить эффективность проекта и разработать его бизнес-план. При этом следует придерживаться принципа, заключающегося в том, чтобы вовремя остановиться, т.е. более целесообразно отказаться от неудачного проекта в начале работ, чем в конце, когда инвестиции израсходованы, а результат оказался не тем, каким ожидался.

До принятия решения о целесообразности осуществления проекта следует рассмотреть все его аспекты, возникающие в течение жизненного цикла. Это позволит избежать проектов с быстрой отдачей вложенных средств, но неэффективных во времени и проектов, медленно окупаемых, но приносящих значительные долгосрочные выгоды.

Вторая инвестиционная стадия проекта включает выбор проектной организации, подготовку проектных чертежей и моделей объекта, детализированный расчет стоимости, предварительные планы проектных и строительных работ, детальные чертежи и спецификации, схемы строительной площадки и т.д. На этой стадии определяются генеральный подрядчик и субподрядчики, утверждается план платежей, оформляются краткосрочные займы для оплаты субподрядчиков и поставщиков.

Выполняемые на инвестиционной стадии многовариантные расчеты позволяют выбрать конкретный проект, его технологию и оборудование, организацию строительства (производство новой техники и т. д.).

Принимаемые на этой стадии решения во многом предопределяют технический уровень, структуру и эффективность производственных фондов. В процессе детального проектирования, выбора оборудования, планирования сроков строительства создаются предпосылки для ускорения этапов осуществления проектов, оптимизации затрат с целью обеспечения необходимых конечных результатов. От принятых решений зависят не только затраты на осуществление проекта, но и расходы на его эксплуатацию.

Процесс проектирования формально можно разбить еще на два этапа: пред проектный (осуществляются предварительная оценка сметы расходов с учетом потребностей и финансовых возможностей заказчика и выбор наиболее рациональных технологических и технических решений, способствующих экономии ресурсов и повышению эффективности объекта) и непосредственного проектирования. Непосредственное проектирование включает также две стадии: предварительную и окончательный проект. На каждом этапе уточняется смета будущего объекта.

В процессе проектирования решаются основные вопросы будущего объекта, его соответствие своему назначению, прогрессивным эксплуатационным требованиям, выполнение в короткие сроки с наименьшими затратами труда, материальных и денежных средств. Отечественная практика разработки проектов предприятия обычно включает следующие разделы: общая пояснительная записка, технико-экономическая часть, генеральный план, технологическая часть с разделом по автоматизации технических процессов, организация труда и системы управления производством, строительная часть, организация строительства, сметная документация, жилищно-гражданское строительство и др.

На каждой стадии (каждом этапе) работы над инвестиционным проектом выполняется его стоимостная оценка. В зарубежной практике их насчитывают, по меньшей мере, четыре вида и их степень точности возрастает в порядке разработки проекта. Так, на стадии (этапе) исследования инвестиционных возможностей реализации проекта осуществляется предварительная стоимостная оценка, ее допустимая погрешность считается равной 25 — 40 %.

Таким образом, на каждой стадии разработки и реализации инвестиционного процесса обосновывается экономическая эффективность проекта, анализируется его доходность, иными словами, проводится проектный анализ, позволяющий сопоставлять затраты с полученными (прогнозируемыми) результатами (выгодами) [14, C. 143].

1.2 Риски в инвестиционной деятельности предприятия и виды их потерь

Риск характеризуется как опасность возникновения непредвиденных убытков, потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами [5, C. 122].

Его величина измеряется частотой и вероятностью возникновения того или иного уровня потерь.

Инвестиционный риск — это риск обесценивания капиталовложений из-за действий государственных органов власти и управления.

Цель управления инвестиционным портфелем состоит в увеличении его рыночной стоимости. Важным критерием отбора акций портфеля является уровень доходности акций. Но высокая ожидаемая доходность связана с высоким риском его неполучения или риском потери вложенного капитала. При управлении инвестиционным портфелем проводится полная оценка его уровня риска, затем планируется уровень доходности инвестиционного портфеля.

Классификация инвестиционных рисков:

- систематический (рыночный) риск: риск изменения процентной ставки;

- валютный риск;

- инфляционный риск;

- политический риск;

- несистематический риск: отраслевой риск;

- деловой риск;

- кредитный риск.

Систематическим (рыночным) риском называется риск, возникающий из внешних событий, который влияет на рынок в целом:

- риск изменения процентной ставки — риск, связанный с изменением процентной ставки центральным банком страны. При снижении процентной ставки уменьшается стоимость кредитов, которые получают компании, и увеличивается рост их прибыли, что является благоприятным и перспективным для рынка акций. И наоборот, увеличение процентной ставки негативно влияет на рынок;

- инфляционный риск — этот вид риска вызывается ростом инфляции. Он уменьшает настоящую прибыль компаний, что отрицательно влияет на рынок, а также вызывает появление другого риска — риска изменения процентной ставки;

- валютный риск — риск, возникающий в силу политических и экономических факторов, происходящих в стране;

- политический риск — это угроза отрицательного воздействия на рынок из-за политических действий (смены правительства, войны и т.д.).

Здесь для инвестора важно оценить не столько риск каждой ценной бумаги, сколько весь рыночный риск. Систематический риск нельзя уменьшить за счет диверсификации акций, поскольку различные виды рисков, входящих в него, влияют на все акции одновременно.

Несистематический риск, или риск, который можно уменьшить за счет диверсификации, определяется событиями, касающимися только одной данной фирмы [10, C. 133].

К несистематическим рискам можно отнести:

- отраслевой риск — риск, связанный с влиянием на компанию общеотраслевых факторов;

- деловой риск — риск, связанный с производственной эффективностью и управлением ею менеджментом данной компании;

— кредитный риск возникает, когда капитал или его часть формируется за счет долговых обязательств (например, когда снижается кредитный рейтинг и вызывается падение цен размещенных на рынке корпоративных облигаций, а также влечет за собой увеличение стоимости банковского кредита).

Виды основных рисков и анализ рисков

Кредитный риск

Кредитным риском называют риск частичной или полной неплатежеспособности заемщика, риск неуплаты заемщиком основного долга и процентов, причитающихся кредитору в установленный срок. Кредитный риск всегда сопутствует долговым инвестициям, когда деньги берутся в долг (в кредит) на условиях срочности и возвратности. Обычно в таких случаях существует ограниченное, дискретное количество возможных ситуаций. Например, чаще всего все сводится к вопросу «вернут или не вернут?» и оценке вероятности этих самых «вернут» и «не вернут».

Однако в реальных условиях одним кредитным риском дело не ограничивается. Рассмотрим другие виды рисков.

Рыночный (ценовой) риск

Рыночным (ценовым) риском называют риск изменения рыночной стоимости приобретенного актива. Если вы вложились в актив, стоимость которого может колебаться под влиянием ситуации на рынке, то спустя некоторое время вы можете обнаружить, что его стоимость уменьшилась и продать его возможно только с убытками. К активам, подверженным влиянию рыночного риска, относятся активы, стоимость которых определяется финансовыми рынками. Например, фондовым рынком (акции, облигации, векселя), товарным рынком (биржевые товары), срочным рынком (фьючерсы, опционы), рынком недвижимости [11, C. 200].

Точно предсказать стоимость рыночного актива в будущем невозможно. Можно лишь оценивать вероятность тех или иных исходов, при этом отдавая себе отчет в том, что вариантов исхода — бесконечно много, в отличие от дискретного множества при долговых инвестициях.

В этом случае математическое ожидание M(X) будет рассчитываться уже не как сумма произведений каждого из результатов Xi на его вероятность Pi, а как интеграл по функции распределения вероятностей. Поскольку у нас цикл статей «для чайников», а текстовый формат статьи не приспособлен для формул с интегралами, я не буду углубляться в эту тему. Желающие могут взять в библиотеке или найти в Интернете любой учебник по теории вероятностей.

Тем более что интегралы нам могут быть интересны лишь с чисто теоретической точки зрения. В реальности точно спрогнозировать, сколько будет стоить актив с рыночной стоимостью в будущем, не может никто. Точнее, методы прогноза существуют (например, фундаментальный анализ, технический анализ), но их точность очень низка (обычно ниже, чем точность прогноза синоптиков), а их применение относится скорее к области искусства, чем науки. Два аналитика, применяя одинаковые методы, обычно дают два разных ответа. Поэтому оценка стоимости рыночного актива в будущем фактически сводится к субъективной, экспертной оценке.

При этом никакой ответственности за свои прогнозы аналитики и эксперты, разумеется, не несут. И это уже ваше дело, верить этим аналитикам или другим. Или вообще не верить никому, а делать собственные прогнозы, опираясь на свой собственный опыт. Последнее предпочтительнее.

Иногда, когда говорят о ценовом риске, на самом деле имеют в виду волатильность — неустойчивость цен на рынке, статистический показатель, характеризующий тенденцию рыночной цены изменяться во времени. Волатильность характеризует изменчивость, размах колебаний рыночной цены. Чем более резко и с большим размахом «пляшут» цены вверх и вниз относительно тренда, тем больше волатильность. Чем более плавно изменяются цены, тем волатильность меньше.

Иногда волатильность называют количественной мерой риска. Это верно только отчасти. Нужно отдавать себе отчет, что волатильность всегда рассчитывается по прошлым данным, а значит, является характеристикой прошлого. А риск — это всегда характеристика будущего.

Валютный риск

Валютным риском называют риск, связанный с изменением курсов иностранной валюты по отношению к национальной валюте. Этот риск возникает, например, при приобретении активов, стоимость которых выражена в иностранной валюте. Либо наоборот, если вы учитываете стоимость своих активов в иностранной валюте, при этом приобретая активы за национальную валюту [12, C. 277].

Риск ликвидности

Риском ликвидности называют риск возникновения затруднений при необходимости быстро продать (т.е. превратить в деньги) имеющийся у вас актив.

Одним из важных показателей риска ликвидности является спрэд, т.е. разница между ценой покупки и ценой продажи актива. Чем выше спрэд, тем ниже ликвидность, и тем выше риск ликвидности.

Инфляционный риск

Инфляционный риск связан с экономическим положением в стране и с возможным обесценением покупательной способности денег в результате инфляции. Этот риск характерен для экономик развивающегося, переходного характера. В результате высокой инфляции прибыль от инвестиций может быть полностью «съедена», а формально прибыльные инвестиции могут стать фактически убыточными.

Операционный (инфраструктурный) риск

Операционный (инфраструктурный) риск связан с деятельностью персонала или технических систем обслуживающих вас компаний.

Некоторые примеры проявлений операционного риска:

В результате ошибки банковского сотрудника ваш платеж ушел не по тем реквизитам

В результате ошибки бухгалтера к вам возникли претензии со стороны налоговых органов

В результате сбоя сервера брокерской компании вы не смогли вовремя продать стремительно падающие в цене акции

В результате мошеннических действий сотрудника страховой компании вы не можете получить причитающиеся вам страховые выплаты.

Мы рассмотрели только основные, далеко не все возможные виды риска.

Например, часто рассматривают также правовой риск (риск неблагоприятных законодательных изменений), социально-политический риск (риск радикального изменения политического и экономического курса государства), криминальный риск (риск направленных против вас противоправных действий), техногенный риск (риск, порожденный хозяйственной деятельностью человека: аварийные ситуации, пожары), природный риск (риск стихийных бедствий: землетрясение, наводнение, ураган, тайфун, удар молнии) и т.д. и т.п.

ГЛАВА 2. СОВРЕМЕННОЕ СОСТОЯНИЕ ИНВЕСТИЦИОННОЙ ПОЛИТИКИ В ООО «Саланг»

2.1 Организационно-экономическая характеристика предприятия

ООО «Саланг» — строительная фирма, которая может возводить здания и сооружения I уровня ответственности, а также осуществлять монтаж легких ограждающих конструкций:

- ·ограждающие конструкции из асбестоцементных экструзивных панелей и плит;

- ·каркасно-обшивные перегородки;

- ·стены из панелей типа «Сэндвич»;

- ·оконные и дверные блоки, пространственные конструкции из алюминиевого профиля, профиля ПВХ, стеклопластика, иных полимерных и комбинированных материалов;

выполнять отделочные работы:

- ·производство штукатурных и лепных работ;

- ·производство малярных работ;

- ·производство обойных работ;

- ·производство стекольных работ;

- ·производство облицовочных работ;

- ·монтаж подвесных (натяжных) потолков, панелей и плит с лицевой отделкой; осуществлять устройство полов:

- ·устройство покрытий из плит, плиток и унифицированных блоков;

- ·устройство покрытий из древесины и изделий на ее основе;

- ·устройство покрытий из полимерных материалов;

- Одним из важнейших факторов повышения эффективности производства на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное их использование.

При проведении анализа обеспеченности предприятия основными средствами необходимо изучить, достаточно ли у предприятия основных фондов, каково их наличие, динамика, состав, структура, техническое состояние, уровень производства и его организация.

Структура ООО «Саланг»

Как видно из приведенного выше рисунка, во главе производственной структуры предприятия стоит директор предприятия. В его непосредственном подчинении находятся три заместителя — заместитель по капитальному строительству, главный бухгалтер и главный инженер. В свою очередь каждый из них имеет свою иерархию подчиненных. Заместителю по капитальному строительству подчиняется ПСУ (производственно-строительный узел), в функции которого входит непосредственное производство оконных и дверных блоков, лесопиление. Главному инженеру подчинятся, МТО (материально-технический отдел), главный энергетик и охрана труда, ПТО (планово-технический отдел), отдел главного механика и начальник участка. В обязанности главного инженера входит координация деятельности компании связанная с производственным процессом. МТО отвечает за своевременных ремонт техники, оснащения ее всеми необходимыми материалами, хранение запасных частей и другого инвентаря необходимого для производства. В круг обязанностей главного энергетика входит обеспечение предприятия энергетическими ресурсами, в частности электроэнергией. Руководитель отдела по охране труда обязан приводить в соответствие с научными рекомендациями условия труда на предприятии, своевременно проводить инструктаж по технике безопасности. Основной задачей ПТО является прогнозирование положения рынка строительства и строительных материалов, а также разработка графиков строительства, планов загруженности мощностей и иной планово-нормативной документации. Отдел главного механика предназначен для поддержания работоспособности транспортных средств и своевременном техническом осмотре бетоновозов. В обязанности начальников участков входит координация действий мастеров на месте, которые в свою очередь проводят инструктаж и контроль деятельности производителей работ. Деятельность начальников участков регламентируется планово-нормативными документами разработанными в ПТО. В свою очередь, начальники участков могут вносить коррективы в эти документы путем предоставления необходимой информации и ее обосновании в ПТО.

В подчинении отдела главного механика находятся водители легкового автотранспорта, водители грузового автотранспорта, автокрановщик и водитель-экспедитор. В круг обязанностей водителей легкового автотранспорта входит доставка легковесных грузов по городу со склада, выезд на места строительных объектов. Водители грузового автотранспорта должны доставлять грузы на строительные объекты.

Заместитель директора по общественным вопросам отвечает за связь организации с внешней средой. В его компетенцию входит круг вопросов связанных с презентацией новой продукции, рекламная деятельность, связь с прессой.

В настоящее время штат сотрудников ООО укомплектован всеми необходимыми сотрудниками. Директор, его заместители и менеджеры организации имеют высшее образование. Исполнители на местах прошли специальную подготовку и имеют все необходимые навыки работы.

В постоянном штате сотрудников насчитывается более 64 человек. Предприятия также заключает договора подрядов на строительные и иные работы, что временно увеличивает количество работников на балансе предприятия. Текучесть кадров очень мала и находится в пределах нормы. Сотрудники предприятия тесно контактируют друг с другом; преобладает неформальный тип взаимоотношений, что приводит к благоприятному климату внутри организации. Предприятие занимается также и повышением уровня профессионализма своих сотрудников, в связи с чем время от времени отправляет их на курсы повышения квалификации.

Рассмотрим основные технико-экономические показатели деятельности предприятия. В табл. 1 представлены основные технико-экономические показатели деятельности ООО «САЛАНГ» за 2008-2010 гг.

Таблица 1 Оценка технико-экономических показателей деятельности ООО «САЛАНГ» за 2008-2010 гг.

|

Показатели |

2008 |

2009 |

2010 |

Отклонения (+,-) |

Темп роста, % |

||

|

2009г. к 2008г. |

2010г. к 2009г. |

2009г. к 2008г. |

2010г. к 2009г. |

||||

|

Объем реализации, тыс. руб. |

59 434 |

99 108 |

108 228 |

39674 |

9120 |

167,0 |

109,0 |

|

Себестоимость, тыс. руб. |

57478 |

96966 |

104061 |

39488 |

7095 |

168,7 |

107,3 |

|

Среднесписочная численность, чел. |

475 |

462 |

489 |

-13 |

27 |

83,0 |

144,0 |

|

Производительность труда, руб. |

125,1 |

214,5 |

221,3 |

89,4 |

96,2 |

171,0 |

103,0 |

|

Средняя величина основных средств, тыс. руб. |

97360 |

107177 |

162175 |

9817 |

54998 |

110,1 |

151,3 |

|

Фондоотдача, руб. / ед. |

0,6 |

0,9 |

0,7 |

0,3 |

-0,3 |

151,5 |

72,2 |

|

Средняя величина оборотных активов, тыс. руб. |

13 563 |

22 355 |

35 500 |

8792 |

13145 |

164,8 |

158,8 |

|

Коэффициент оборачиваемости оборотных средств |

4,4 |

4,4 |

3,1 |

— |

-1,3 |

— |

70,5 |

|

Прибыль от продажи, тыс. руб. |

1956 |

2142 |

4167 |

186 |

2025 |

109,5 |

194,5 |

|

Рентабельность продаж, % |

3,3 |

2,2 |

3,9 |

-1,1 |

1,7 |

66,7 |

177,3 |

Оценивая результаты табл. 1 были сделаны следующие выводы:

- за 2009 г. наблюдается рост выручки от реализации продукции на 39 674,0 тыс. руб. или 67,0 %, за 2010 г. сумма выручки от продажи составила 108 228,0 тыс. руб., что выше предыдущего показателя на 9,0% или 9 120,0 тыс. руб. Рост выручки от продажи обусловлена ростом средних цен на продукцию и увеличением объемов работ;

- себестоимость товарной продукции за 2009 г. увеличилась на 39 488,0 тыс. руб. или 68,7%, за 2010 г. произошло увеличение данного показателя на 7,3% или 7 095,0 тыс. руб., что было вызвано повышением закупочных цен на сырье и материалы, повышением суммы накладных расходов, а также повышением среднемесячной заработной платы работников предприятия;

- в 2009 г. наблюдается снижение численности персонала на 13 чел., или 17,0% по сравнению с 2008 г., что было вызвано сокращением персонала, не прошедшего аттестацию, однако за 2010 г. среднесписочная численность составила 489 чел., что на 27 чел. выше чем за 2009 г. и на 14 чел. выше чем за 2008 г., рост показателя вызван увеличением объемов производственных работ;

- положительным фактором явилось увеличение производительности труда на 71,0 % раза в 2008 г., за 2009 г. рост данного показателя составил 3%. Увеличение производительности труда было обусловлено автоматизацией большей части производственных работ;

- в 2008 г. наблюдается рост среднегодовой стоимости основных средств на 9817 тыс. руб. или 10,1 % по сравнению с 2008 г., в 2009 г. среднегодовая стоимость основных средств составила 162175 тыс. руб., что выше чем за 2009 г. на 54998 тыс. руб. или 51,3 %, что также вызвано процессом повышения уровня автоматизации производственных работ;

- в связи с ростом выручки предприятия в 2008 г. увеличилась фондоотдача основных производственных фондов предприятия на 51,5%, однако то, что темпы роста среднегодовой стоимости основных средств были выше, чем выручки от продажи, то в 2009 г. наблюдается снижение фондоотдачи основных средств на 27,8 % по сравнению с 2009 г.;

- в 2009 г. снизилась оборачиваемость оборотных активов предприятия на 29,5% по сравнению с 2008 г., что является негативным фактором деятельности предприятия, т.к. снижение оборачиваемости оборотных средств предприятия ведет к снижению выручки и прибыли от продажи продукции предприятия, при этом стоит отметить, что снижение оборачиваемости оборотных активов вызвано значительным увеличением среднегодовых остатков материальных запасов;

- сумма прибыли от продажи продукции, работ услуг ООО «САЛАНГ» составила в 2009 г. 2 142,0 тыс. руб., что выше на 9,5 % чем за 2008 г., также наблюдается рост прибыли от продажи продукции на 94,5% или 2 025,0 тыс. руб. в 2010 г.;

- рентабельность продаж составила 3,3%- в 2008 г., 2,2 % — в 2009 г. и 3,9% в 2010 г.

2.2 Анализ инвестиционной деятельности

Проведем анализ показателей, характеризующих инвестиционную деятельность предприятия.

Таблица 2 Основные показатели, характеризующие инвестиционную деятельность предприятия

|

2008 год тыс. руб |

2009 год тыс. руб |

2010 год тыс. руб |

Динамика |

Структура |

|||||

|

2009 к 2008 |

2010 к 2009 |

2010 к 2008 |

2008 |

2009 |

2010 |

||||

|

Финансовые вложения |

784,0 |

884,0 |

927,2 |

112,8 |

104,9 |

118,3 |

100 |

100 |

100 |

|

Долгосрочные вложения |

95,0 |

175,4 |

190,1 |

184,6 |

108,9 |

201,1 |

12,1 |

19,8 |

20,5 |

|

Краткосрочные вложения |

689,0 |

709,1 |

737,1 |

102,9 |

103,1 |

106,9 |

87,9 |

80,2 |

79,5 |

|

Инвестиции в нефинансовые активы |

2754,1 |

3144,1 |

3507,2 |

114,1 |

111,5 |

127,3 |

100 |

100 |

100 |

|

Из них |

|||||||||

|

Инвестиции в основной капитал |

2373,1 |

2473,3 |

2700,2 |

104,2 |

109,1 |

113,8 |

86,2 |

78,7 |

77,0 |

|

Капитальный ремонт основных фондов |

345,2 |

425,3 |

513,2 |

123,2 |

120,7 |

148,7 |

12,5 |

13,6 |

14,6 |

|

Инвестиции в нематериальные активы |

22,1 |

141,2 |

172,3 |

638,9 |

779,6 |

0,8 |

4,4 |

4,9 |

|

|

Инвестиции в другие нефинансовые активы |

13,7 |

104,3 |

119,7 |

761,3 |

114,7 |

873,7 |

0,5 |

3,31 |

3,41 |

Общий объем инвестиции предприятия за 2010 год в действующих ценах составил 4434,4 тыс. рублей. Финансовые вложения в основном осуществлялись на срок не более 1 года. Инвестиции в основной капитал предприятия составили 2700,2 тыс. рублей и только 19% составили затрат на капитальный ремонт основных фондов или 513,2 тыс. рублей.

Основным источником финансовых вложений в 2008 году были собственные средства предприятия — 88,7% от общего объема.

Заемные средства других организаций, кредиты банков были незначительными. В структуре инвестиций в основной капитал по источникам финансирования третью часть общего объема занимали общие средства предприятия. Важно отметить, что предприятие ведет достаточно активную инвестиционную деятельность, выступая, таким образом, не только в качестве потребителей инвестиционных ресурсов, но и инвестора. Наибольший объем собственных средств был вложен в приобретение оргтехники и программного обеспечения. Ситуация привлечения кредитов банков на инвестиции в основной капитал остается сложной, так как цена кредитных ресурсов по-прежнему остается высокой. Эта тенденция характерна не только для этого предприятия, но и для всей Московской области.

Объем инвестиций в основной капитал устойчиво растет. За два года он увеличился с 2373,1 тыс. рублей (в 2008 году) до 2700,2 тыс. рублей (в 2010 году).

В отраслевой структуре инвестиции в основной капитал более половины объема приходится на оборудование.

Таблица 3 Источники финансирования инвестиций в 2008 году

|

Финансовые вложения |

Инвестиции в основной капитал |

|||||||

|

Всего в том числе |

||||||||

|

Долгосрочные |

Краткосрочные |

|||||||

|

Тыс. руб |

В % к итогу |

Тыс. руб |

В % к итогу |

Тыс. руб |

В % к итогу |

Тыс. руб |

В % к итогу |

|

|

Всего |

1640,3 |

100 |

951,1 |

100 |

689,2 |

100 |

2373,1 |

100 |

|

В том числе по источникам финансирования: |

||||||||

|

Собственные средства |

1456,4 |

88,7 |

921,2 |

96,9 |

535,2 |

77,6 |

749,2 |

31,6 |

|

Из них прибыль |

529,1 |

32,3 |

142,2 |

15,0 |

515,1 |

74,7 |

344,4 |

14,5 |

|

Привлеченные средства |

183,9 |

11,2 |

29,9 |

3,1 |

154,0 |

22,3 |

1623,9 |

68,4 |

|

Из них |

||||||||

|

Заемные средства других организаций |

59,2 |

32,1 |

— |

— |

59,2 |

8,6 |

600,5 |

25,3 |

|

Кредиты банков |

70,2 |

38,1 |

— |

— |

70,2 |

10,2 |

38,5 |

1,6 |

|

Прочие |

54,5 |

29,6 |

29,9 |

3,1 |

24,6 |

3,6 |

984,9 |

41,5 |

Таблица 4 Источники финансирования инвестиций в 2010 году

|

Финансовые вложения |

Инвестиции в основной капитал |

|||||||

|

Всего в том числе |

||||||||

|

Долгосрочные |

Краткосрочные |

|||||||

|

Тыс. руб |

В % к итогу |

Тыс. руб |

В % к итогу |

Тыс. руб |

В % к итогу |

Тыс. руб |

В % к итогу |

|

|

Всего |

927,2 |

100 |

190,1 |

100 |

737,1 |

100 |

2700,1 |

100 |

|

В том числе по источникам финансирования: |

||||||||

|

Собственные средства |

857,1 |

92,4 |

170,1 |

89,4 |

687,0 |

93,2 |

799,2 |

29,6 |

|

Из них прибыль |

722,3 |

77,9 |

159,1 |

83,6 |

639,2 |

86,7 |

375,3 |

13,9 |

|

Привлеченные средства |

70,1 |

3,1 |

20,0 |

10,5 |

50,1 |

6,8 |

1860,0 |

68,9 |

|

Из них |

||||||||

|

Заемные средства других организаций |

37,2 |

4,0 |

15,1 |

7,9 |

22,1 |

3,0 |

600,2 |

22,2 |

|

Кредиты банков |

27,1 |

2,9 |

— |

— |

27,1 |

3,7 |

382,4 |

14,2 |

|

Прочие |

5,8 |

0,6 |

4,9 |

2,6 |

0,9 |

0,1 |

877,4 |

32,5 |

Анализируя источники финансирования инвестиций по предприятию можно сделать следующие выводы.

За два года (с 2008 по 2010) произошли следующие структурные изменения в инвестициях: сократилось общее число инвестиций на 43%, доля собственных средств сократилась на 42,1%. Долгосрочные вложения в 2010 году сократились на 80% по сравнению с 2008 годом. Это было связано со сменой руководящего состава предприятия и изменениями в проводимой ими инвестиционной политике, а также изменениями спроса на полиграфическую продукцию и увеличением потребности в краткосрочных вложениях на оборотные средства на 6,9% за два года.

инвестиционный хозяйственный доход актив

3.1 Основные пути совершенствования инвестиционной деятельности предприятия

Предприятие намерено приобрести новую производственную линию для производства металлоконструкций.

Стоимость оборудования составляет 17,5 млн. руб.

Установка и монтаж 17,5 млн. руб.

Закупка оборудования производится в 2008 году, установка и монтаж в начале 2009 года.

Ввод в эксплуатацию — июль, 2009 год

Проектная мощность оборудования — 1 400 партий металлоконструкций/год

Цена реализации — 73 тыс. руб./партия

Срок работы до капитального ремонта — 5 лет

Ремонт запланирован на июль — сентябрь 2011 года и будет производится собственными силами.

Период расчета — 6 лет

Шаг расчета — 1 год

Налоги:

- на прибыль — 24%;

- на пользователей автодорог — 1 % от выручки без НДС;

- на имущество — 1 % от среднегодовой стоимости имущества;

- НДС (кроме сырья) — 18 %, на сырье — 10 %;

- ЕСН — 35,6 % от фонда оплаты труда.

Без рисковая ставка определена как средняя ставка по депозитам в банках высшей категории надежности — 13,2 %

Налог на без рисковый доход — 24 %

Премия за риск — 10 %

На основе расчета и анализа интегральных показателей экономической эффективности следует определить целесообразность принятия данного инвестиционного проекта.

3.2 Оценка эффективности проведенных мероприятий

Таблица 5 Инвестиционный план

|

№ |

Показатели |

Ед. |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

п/п |

изм. |

0 |

1 |

2 |

3 |

4 |

5 |

|

|

1 |

Затраты на приобретение |

|||||||

|

оборудования |

Тыс.руб. |

17500 |

||||||

|

2 |

Монтажные работы |

Тыс.руб. |

17500 |

|||||

|

3 |

Итого затрат по проекту |

Тыс.руб. |

17500 |

17500 |

||||

|

4 |

в т.ч. НДС |

Тыс.руб. |

2916,7 |

2916,7 |

В таблице 4 содержится информация по рассматриваемому инвестиционному проекту: затраты на приобретение производственной линии и оплата необходимых услуг по ее установке и монтажу. Также приведена общая сумма затрат по проекту, равная 35 млн. руб., включая НДС.

Таблица 6 Состав и структура основных средств по линиям производства металлоконструкций

|

№ |

Показатели |

Ед. |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

п/п |

изм. |

0 |

1 |

2 |

3 |

4 |

5 |

|

|

1 |

Балансовыя стоимость |

тыс.руб. |

29 167,0 |

27 708,7 |

24 792,0 |

21 875,3 |

18 958,6 |

|

|

2 |

Нормативный срок службы |

лет |

10,0 |

|||||

|

3 |

Планируемый срок службы, |

лет |

8,0 |

|||||

|

4 |

Амортизация (для целей |

|||||||

|

налогообложения) |

тыс.руб. |

1 458,4 |

2 916,7 |

2 916,7 |

2 916,7 |

2 916,7 |

||

|

5 |

Фактический износ (%), |

|||||||

|

накопительным итогом |

тыс.руб. |

6,3 |

18,8 |

31,3 |

43,8 |

56,3 |

||

|

6 |

Остаточная балансовая |

|||||||

|

стоимость, тыс. руб. |

тыс.руб. |

27 708,7 |

24 792,0 |

21 875,3 |

18 958,6 |

16 041,9 |

||

|

7 |

Остаточная фактическая |

|||||||

|

стоимость, тыс. руб. |

тыс.руб. |

27 344,1 |

23 698,2 |

20 052,3 |

16 406,4 |

12 760,6 |

Данная таблица позволяет провести анализ состава и структуры основных средств по линии производства металлоконструкций. Общие затраты по приобретению производственной линии без НДС в момент ввода оборудования в эксплуатацию, включая стоимость самого оборудования, а также стоимость монтажных работ на месте эксплуатации, в 2011 году составят 29 167 тыс. руб. однако основные средства, как известно, подвержены износу, денежным выражением которого является амортизационный фонд. В данном случае используется линейная система начисления амортизации, исходящая из предположения о том, что процесс износа основного капитала будет происходить равномерно в течение всего срока его службы. Поэтому величина ежегодного амортизационного фонда является величиной постоянной и равна 2 916,7 тыс. руб.

Поскольку производственная линия начнет действовать с июля 2011 года, то стоимость амортизации за данный период будет рассчитываться за полгода и составит 50 % от годовой величины, а именно 1 458,4 тыс. руб.

С течением времени фактический износ увеличивается, уменьшая тем самым остаточную фактическую стоимость оборудования, которая к концу срока службы до капитального ремонта (в 2015 году) составит 12 760,6 тыс. руб.

Таблица 7 Расчет ликвидационной стоимости в 2015 году

|

№ п/п |

Показатели |

Ед.изм. |

Земля |

Здания |

Обор-вание |

Немат. активы |

Итого |

|

1 |

Рыночная стоимость |

тыс.руб. |

12 760,56 |

12 760,56 |

|||

|

2 |

Первоначальная балансовая |

||||||

|

стоимость |

тыс.руб. |

29 167,00 |

29 167,00 |

||||

|

3 |

Начислено амортизации |

тыс.руб. |

13 125,15 |

13 125,15 |

|||

|

4 |

Остаточная балансовая |

||||||

|

стоимость |

тыс.руб. |

16 041,85 |

16 041,85 |

||||

|

5 |

Затраты по ликвидации |

тыс.руб. |

4 331,30 |

4 331,30 |

|||

|

6 |

Доход / убыток от прироста |

||||||

|

стоимости |

-3 281,29 |

-3 281,29 |

|||||

|

7 |

Операционный доход / убыток |

тыс.руб. |

-7 612,59 |

-7 612,59 |

|||

|

8 |

Налоги |

тыс.руб. |

0,00 |

0,00 |

|||

|

9 |

Чистая ликвидационная стоимость |

тыс.руб. |

12 760,56 |

12 760,56 |

Рассчитанный показатель чистой ликвидационной стоимости оборудования в 2015 году равен рыночной стоимости (остаточной фактической в конце срока службы) и составляет 12 760,56 тыс. руб. это происходит из-за того, что при расчете ликвидационной стоимости был получен убыток от прироста стоимости оборудования, следовательно, и операционный убыток, на сумму которого не начисляется налог на прибыль.

План производства и реализации продукции

|

№ |

Показатели |

Ед. |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

п/п |

изм. |

0 |

1 |

2 |

3 |

4 |

5 |

|

|

1 |

Объем производства |

тонн |

0,0 |

620,0 |

1 200,0 |

1 250,0 |

1 300,0 |

1 350,0 |

|

2 |

Расходы на производство с НДС, в т.ч. |

тыс.руб. |

0,0 |

45 665,1 |

67 911,7 |

70 337,4 |

72 783,1 |

75 255,5 |

|

Заработная плата |

тыс.руб. |

0,0 |

1 300,0 |

1 340,0 |

1 395,0 |

1 450,0 |

1 510,0 |

|

|

ЕСН |

тыс.руб. |

0,0 |

462,8 |

477,0 |

496,6 |

516,2 |

537,6 |

|

|

Текущие расходы с НДС |

тыс.руб. |

0,0 |

7 290,0 |

7 290,0 |

7 380,0 |

7 475,0 |

7 574,0 |

|

|

Топливо и энергия с НДС |

тыс.руб. |

0,0 |

3 220,0 |

3 340,0 |

3 480,0 |

3 630,0 |

3 785,0 |

|

|

Сырье с НДС |

тыс.руб. |

0,0 |

27 043,0 |

47 211,0 |

49 203,0 |

51 188,0 |

53 177,0 |

|

|

Вспомогательные материалы с НДС |

тыс.руб. |

0,0 |

3 945,0 |

4 082,0 |

4 239,0 |

4 408,0 |

4 584,0 |

|

|

Налог на пользователей автодорог |

тыс.руб. |

0,0 |

377,2 |

730,0 |

760,4 |

790,8 |

821,3 |

|

|

Налог на имущество |

тыс.руб. |

0,0 |

568,8 |

525,0 |

466,7 |

408,3 |

350,0 |

|

|

Амортизация |

тыс.руб. |

0,0 |

1 458,4 |

2 916,7 |

2 916,7 |

2 916,7 |

2 916,7 |

|

|

3 |

Себестоимость продукции без НДС |

тыс.руб. |

0,0 |

40 797,5 |

61 167,8 |

63 347,9 |

65 544,1 |

67 764,1 |

|

4 |

Цена единицы продукции с НДС |

тыс.руб. |

0,0 |

73,0 |

73,0 |

73,0 |

73,0 |

73,0 |

|

5 |

Общая выручка от реализации с НДС |

тыс.руб. |

0,0 |

45 260,0 |

87 600,0 |

91 250,0 |

94 900,0 |

98 550,0 |

|

в т.ч. НДС |

тыс.руб. |

0,0 |

7 543,3 |

14 600,0 |

15 208,3 |

15 816,7 |

16 425,0 |

При составлении плана производства и реализации продукции основным ориентиром является показатель объема производства, рассчитанный на основе величины проектной мощности. Анализируя расходы по производству с учетом НДС, куда входят фонд оплаты труда, ЕСН, текущие расходы, топливо и энергия, сырье, вспомогательные материалы, налог на пользователей автодорог, налог на имущество, амортизация, видно, что наибольший удельный вес в общем объеме расходов составляют расходы на сырье (≈70 %).

Себестоимость продукции включает в себя текущие издержки, расходы на топливо и энергию, сырье и вспомогательные материалы. В течение всего рассматриваемого периода себестоимость продукции растет как следствие увеличения переменных издержек при увеличении объемов производства. Причем темп роста выручки от реализации продукции выше темпа роста себестоимости продукции, что способствует увеличению прибыли предприятия.

Общая выручка от реализации продукции, рассчитываемая путем произведения цены единицы продукции и объема производства, растет с увеличение объема производства (темп роста равен 1,04) на протяжении всего рассматриваемого периода.

Таблица 9 Расчет прироста оборотных активов (НДС к возмещению)

|

№ |

Показатели |

Ед. |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

п/п |

изм. |

0 |

1 |

2 |

3 |

4 |

5 |

|

|

1 |

Входящий остаток по НДС к возмещению |

тыс.руб. |

0,0 |

2 916,7 |

2 105,9 |

0,0 |

0,0 |

0,0 |

|

2 |

НДС к возмещению по основным фондам |

тыс.руб. |

2 916,7 |

2 916,7 |

0,0 |

0,0 |

0,0 |

0,0 |

|

3 |

НДС к уплате |

тыс.руб. |

0,0 |

7 543,3 |

14 600,0 |

15 208,3 |

15 816,7 |

16 425,0 |

|

4 |

НДС к возмещению |

тыс.руб. |

0,0 |

3 815,8 |

6 743,9 |

6 989,5 |

7 239,0 |

7 491,4 |

|

5 |

НДС, уплаченный в бюджет |

тыс.руб. |

0,0 |

0,0 |

5 750,2 |

8 218,8 |

8 577,7 |

8 933,6 |

|

6 |

Исходящий остаток по НДС |

тыс.руб. |

2 916,7 |

2 105,9 |

0,0 |

0,0 |

0,0 |

0,0 |

|

7 |

Прирост оборотных активов |

тыс.руб. |

2 916,7 |

-810,8 |

-2 105,9 |

0,0 |

0,0 |

0,0 |

Баланс НДС включает следующие показатели:

НДС к уплате

НДС к возмещению

НДС, уплаченный в бюджет

Таблица 10 Затраты на производство и сбыт продукции без НДС

|

№ п/п |

Показатели |

Ед. изм |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

0 |

1 |

2 |

3 |

4 |

5 |

|||

|

1 |

Переменные затраты |

тыс.руб. |

0,0 |

32 765,4 |

57 726,1 |

59 964,5 |

62 219,1 |

64 497,4 |

|

2 |

Постоянные затраты |

тыс.руб. |

0,0 |

2 027,1 |

3 441,7 |

3 383,4 |

3 325,0 |

3 266,7 |

|

5 |

Итого затрат, в т.ч. |

тыс.руб. |

0,0 |

34 792,5 |

61 167,8 |

63 347,9 |

65 544,1 |

67 764,1 |

|

6 |

Налоги |

тыс.руб. |

0,0 |

1 212,9 |

1 732,0 |

1 723,7 |

1 715,4 |

1 708,8 |

В данной таблице представлены переменные, постоянные и общие издержки по производству и реализации продукции без НДС. Переменные издержки непосредственно зависят от объема производства и включают в себя ФОТ, ЕСН, сырье, вспомогательные материалы, расходы на топливо и энергию, текущие расходы, а также налог на пользователей автодорог, составляющий 1 % от общей выручки от реализации без НДС. Наибольшее значение переменных издержек наблюдается в 2015 году (64 497,4 тыс. руб.) при максимальном за рассматриваемый период объеме производства (1 350 партий).

Постоянные издержки не зависят от объема производства и включают в себя налог на имущество и амортизацию.

В таблице также приведены общие затраты, полученные путем суммирования переменных и постоянных издержек, их которых налоги (налог на пользователей автодорог и налог на имущество) составляют, например, в 2015 году 1 708,8 тыс. руб., т.е. 2,5 % от общей величины затрат.

После определения затрат на производство и сбыт без НДС перейдем к расчету денежного потока инвестиционного проекта.

От того, насколько точно рассчитан экономический эффект инвестиционного проекта, во многом зависит будущий успех компании. При этом одной из самых сложных задач является правильная оценка ожидаемого денежного потока. Если его рассчитать неправильно, то любой метод оценки инвестиционного проекта даст неверный результат, из-за чего эффективный проект, может быть, отвергнут как убыточный, а экономически невыгодный принят за сверхприбыльный. Именно поэтому важно грамотно составить план денежного потока компании.

Под денежным потоком (cash flow) инвестиционного проекта понимают поступления и выплаты денежных средств, связанные исключительно с реализацией этого проекта.

Денежный поток проекта всегда разбивается по временным периодам (месяцам, кварталам, годам).

Информация о денежных потоках по проекту обычно представляется в виде плана, который называется прогнозным отчетом о движении денежных средств. На основе этого плана, который составляется за каждый период отдельно, и формируется денежный поток всего инвестиционного проекта.

План денежного потока, или прогнозный отчет о движении денежных средств, состоит из трех частей: денежные потоки от операционной (текущей) деятельности предприятия, от инвестиционной деятельности и связанные с финансовой деятельностью.

В первой части отражаются поступления денежных средств от реализации товаров, работ и услуг, а также авансов от покупателей и заказчиков. В качестве оттока денежных средств показывается платежи за сырье, материалы, коммунальные платежи, выплаты заработной платы, уплаченные налоги и сборы и т.д.

Во второй части показываются денежные потоки, связанные с приобретением и продажей имущества долгосрочного пользования, то есть основных средств и нематериальных активов.

Финансовая деятельность предполагает притоки и оттоки денежных средств по кредитам, займам, эмиссии ценных бумаг и т.д.

Чистый денежный поток — это сумма денежных потоков от операционной, инвестиционной и финансовой деятельности. Другими словами, это разница между суммой всех поступлений денежных средств и суммой всех платежей за один и тот же период. Именно чистые денежные потоки различных периодов дисконтируются при оценке эффективности проекта.

В нашем случае поток от операционной положительный, что свидетельствует о том, что доходы от производства превосходят расходы. Что касается потоков инвестиционной деятельности, то на первых шагах он отрицателен, а затем, начиная с 2009 года, приобретает положительное значение. Однако суммарный инвестиционный поток (-22 843,3 тыс. руб.) отрицателен, следовательно, первоначально вложенные инвестиции не окупаются за счет ликвидационной стоимости оборудования.

Как видно из таблицы, накопленные денежные средства положительны, начиная с 20011 года, что свидетельствует о финансовой состоятельности проекта с этого момента. Отметим, что накопленные денежные средства являются исходными данными для расчета и анализа эффективности инвестиционного плана.

Для оценки эффективности инвестиционных проектов, как правило, применяются стандартные методы расчета: чистой приведенной (дисконтированной) стоимости — NPV (net present value), срока окупаемости — PB (payback period) и внутренней нормы доходности — IRR (internal rate of return).

Названные показатели вычисляются на основе плана денежного потока инвестиционного проекта.

Очевидно, что любой инвестиционный процесс связан с риском. В связи с этим при принятии решений о финансировании проекта необходимо учитывать фактор времени, т.е. оценивать затраты, выручку, прибыль и т.д. от реализации того или иного проекта с учетом временных изменений. Следует учитывать также упущенные возможности в извлечении дохода в результате использования средств, которые будут получены в будущем. Это означает, что сегодняшняя ценность будущих доходов должна быть измерена с учетом этих факторов.

Ставка дисконтирования составляет 20%.

Наиболее надежным и часто используемым является метод чистой приведенной стоимости (NPV).

Он показывает разницу между суммой всех дисконтированных денежных потоков и начальными инвестициями. Согласно теории, проект принимается, если значение NPV положительное, и отвергается, если NPV отрицательное.

Таблица 11 Расчет показателей эффективности

|

№ п/п |

Показатели |

Ед. изм |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

Итого: |

|

0 |

1 |

2 |

3 |

4 |

5 |

||||

|

1 |

Операционный денежный поток |

тыс.руб. |

0,00 |

3 680,73 |

11 909,14 |

12 563,96 |

13 206,50 |

13 831,00 |

55 191,34 |

|

2 |

Инвестиционный денежный поток |

тыс.руб. |

-13 772,49 |

2 105,85 |

0,00 |

0,00 |

8 429,26 |

-20 737,40 |

|

|

3 |

Денежный поток по проекту |

тыс.руб. |

-17 500,03 |

-10 091,76 |

14 015,00 |

12 563,96 |

13 206,50 |

22 260,27 |

34 453,93 |

|

4 |

Денежный поток нарастающим итогом |

тыс.руб. |

-17 500,03 |

-27 591,79 |

-13 576,79 |

-1 012,84 |

12 193,67 |

34 453,93 |

|

|

5 |

Срок окупаемости |

лет |

3,08 |

||||||

|

6 |

Ставка дисконтирования |

% |

20,00 |

20,00 |

20,00 |

20,00 |

20,00 |

20,00 |

|

|

7 |

Коэффициент дисконтирования |

1,00 |

0,83 |

0,69 |

0,58 |

0,48 |

0,40 |

||

|

8 |

Дисконтированный поток |

тыс.руб. |

-17 500,03 |

-8 409,80 |

9 732,64 |

7 270,81 |

6 368,88 |

8 945,90 |

6 408,39 |

|

9 |

Чистый дисконтированный доход (NPV) |

тыс.руб. |

-17 500,03 |

-25 909,83 |

-16 177,20 |

-8 906,39 |

-2 537,51 |

6 408,39 |

|

|

10 |

Дисконтированный срок окупаемости |

лет |

4,28 |

||||||

|

11 |

Внутренняя норма доходности |

% |

28,93 |

28,93 |

|||||

|

12 |

Дисконтированные инвестиции |

тыс.руб. |

17 500,00 |

14 583,33 |

0,00 |

0,00 |

0,00 |

0,00 |

32 083,33 |

|

13 |

Денежный поток без инвестиций, реинвестированный по ставке дисконтирования |

тыс.руб. |

29 061,50 |

21 710,52 |

19 017,37 |

26 712,32 |

|||

|

14 |

Дисконтированный денежный поток по операционной деятельности CFOdt |

тыс.руб. |

0,00 |

3 067,27 |

8 270,24 |

7 270,81 |

6 368,88 |

5 558,37 |

|

|

15 |

Индекс доходности дисконтированных инвестиций ( InvR ) |

0,00 |

0,10 |

0,35 |

0,78 |

1,2 |

1,45 |

||

|

16 |

Дисконтированные притоки (PV gains) |

тыс.руб. |

0,00 |

31 430,56 |

50 694,44 |

44 005,59 |

38 138,18 |

38 132,38 |

202 401,16 |

|

17 |

Дисконтированные оттоки (PV exp) |

тыс.руб. |

17 500,03 |

39 840,36 |

40 961,81 |

36 734,79 |

31 769,30 |

29 186,48 |

195 992,76 |

|

18 |

Индекс доходности дисконтированных затрат (Exp R ) |

0,00 |

0,79 |

1,24 |

1,20 |

1,20 |

1,31 |

1,03 |

Чистый дисконтированный доход (NPV) представляет собой оценку сегодняшнюю стоимость потока будущих доходов. Это величина положительна и составляет 6 408,39 тыс. руб. Следовательно, выполняется необходимое условие эффективности проекта (NPV>0), означающее превышение приведенных результатов над приведенными затратами. Таким образом, в результате реализации проекта ценность фирмы возрастает, а проект считается приемлемым.

Под внутренней нормой доходности (IRR) понимают ставку, при которой чистый дисконтированный доход равен 0. Экономический смысл данного показателя заключается в следующем. IRR показывает ту норму доходности инвестиций, при которой для инвестора не имеет значения — инвестировать средства в проект или нет. В нашем случае внутренняя норма доходности составила 28,93%.

Самый популярный метод оценки инвестиций — срок окупаемости (PB).

Он показывает, через сколько лет окупятся затраты на проект. Срок окупаемости составляет 3 года и 30 дней, то есть по данному проекту понадобиться 3 года и 30 дней для возмещения суммы первоначальных инвестиций без учета дисконтирования. Иногда сроки окупаемости рассчитываются с учетом временной стоимости капитала, то есть с использованием дисконтирования. В нашем случае, сумма дисконтированных чистых доходов перекрывает сумму дисконтированных инвестиций (примет положительное значение) через 4 года и 103 дня. Таким образом, необходимо ждать больше 4 лет, чтобы проект окупился.

Из таблицы видно, что индекс доходности имеет положительную динамику, к 2015 году на вложенные 100 руб. мы будем получать 145 руб.

В свою очередь, индекс доходности дисконтированных затрат составил в конце срока 1,31, это свидетельствует о превышении денежных оттоков над денежными притоками в 1,31 раза.

Основываясь на вышеперечисленных показателях, инвестор может принять решение о нецелесообразности инвестиционных вложений в данное предприятие.

Проанализируем чувствительность проекта. Анализ чувствительности проекта проводится с целью определения критичных значений контрольных показателей инвестиционного проекта, превышение которых приводит к убыточности проекта (с учетом дисконтирования).

Определяется степень влияния этих показателей на экономическую эффективность. Расчеты осуществляются без учета финансовой деятельности.

Таблица 12 Исходные данные для анализа чувствительности

|

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

Итого |

|

0 |

1 |

2 |

3 |

4 |

5 |

||

|

Объем производства, ед. (Q) |

0 |

620,00 |

1 200,00 |

1 250,00 |

1 300,00 |

1 350,00 |

5 720,00 |

|

Цена единицы продукции без НДС (P) |

0 |

60,83 |

60,83 |

60,83 |

60,83 |

60,83 |

|

|

Переменные затраты на единицу продукции (Cvar) |

0 |

52,85 |

48,11 |

47,97 |

47,86 |

47,78 |

|

|

Маржинальный доход (Mn) |

0 |

7,99 |

12,73 |

12,86 |

12,97 |

13,06 |

|

|

Постоянные затраты (Cfix) |

0 |

2 027,11 |

3 441,71 |

3 383,37 |

3 325,04 |

3 266,70 |

|

|

Ставка налога на прибыль (tax),% |

0 |

24,00 |

24,00 |

24,00 |

24,00 |

24,00 |

|

|

Амортизация (D) |

0 |