Список литературы

Приложения

Во всем мире ипотечное кредитование давно уже стало классической сферой банковской деятельности. В развитых странах на этот вид кредитования приходится до трети совокупных активов кредитных организаций. В нашей стране аналогичный показатель составляет лишь доли процента.

Одной из основных задач банков в рыночной экономике является превращение сбережений населения в инвестиции в реальный сектор экономики. В результате резкого сокращения финансирования жилья со стороны государства, низкого платежеспособного спроса на жилье со стороны населения, а также отсутствия кредитных механизмов строительства и приобретения жилья, объемы жилищного строительства резко сократились, что привело к заметному ухудшению положения в строительном секторе, убыточности многих строительных предприятий. Рынок жилья оказался не обеспечен соответствующими кредитно-финансовыми механизмами, которые поддержали бы платежеспособный спрос населения и сделали бы возможным приобретение жилья населением в массовом порядке. Основная часть населения оказалась не в состоянии улучшить свои жилищные условия из-за отсутствия необходимых сбережений и возможности их накопления. Одним из путей решения этой проблемы является ипотечное жилищное кредитование. Будучи обеспечено реальной собственностью граждан на недвижимость, оно могло бы дать приток денежных средств на рынок жилья, оживить строительство с сопряженные с ним сферы промышленности, сохранить и расширить рабочие места, повысить доходы населения бюджетов всех уровней.

Поэтому необходимо использовать те реальные условия и возможности, которыми располагают сегодня регионы, чтобы создать необходимые предпосылки для подъема массового строительства жилья с использованием рыночных и государственных механизмов регулирования процессов в этом социально важном секторе экономики. В большинстве стран мира приобретение жилья в кредит является не только основной формой решения жилищной проблемы, но и сферой экономической деятельности, ключевую роль в которой играют банковские и другие кредитные структуры. Государство же выполняет вспомогательную функцию через установление общих правил, обеспечивающих эффективность взаимодействия всех участников процесса жилищного кредитования, а также при необходимости прямым или косвенным образом использует бюджетные средства для привлечения дополнительных частных инвестиций в жилищную сферу и оказания содействия гражданам в приобретении жилья.

Рынок загородного жилья. Развитие ипотечного кредитования в России

... жилье и увеличением числа потребителей, предпочитающих постоянное или временное проживание загородом, а также окончательным формированием и доступностью услуг в системе рынка ипотечного кредитования. Итоги кризиса для рынка загородной недвижимости ... статус земли, предназначенной под застройку, - это индивидуальное жилищное строительство (ИЖС). Бывают случаи, когда продавец утверждает, что купленный ...

Зарубежный опыт показывает, что ипотечное кредитование обладает как минимум четырехкратным мультипликативным эффектом, т.е. каждый рубль кредита в конечном итоге вовлекает в хозяйственный оборот не менее четырех рублей средств населения. Поэтому благодаря ипотеке можно задействовать те огромные финансовые средства, которые хранятся на руках населения в виде наличной иностранной валюты и объемы которых сопоставимы с государственным бюджетом страны. Одновременно ипотека будет способствовать восстановлению доверия населения к государственным и коммерческим банкам, поскольку граждане, кредитующиеся в банке, как правило, держат в нем и свои депозитные и расчетные счета. Ипотечное кредитование и есть тот механизм, который обеспечивает взаимосвязь между денежными ресурсами населения, банками и предприятиями стройиндустрии, направляя финансовые средства в реальный сектор экономики.

Целью развития системы ипотечного кредитования является, с одной стороны, улучшение жилищных условий населения, а с другой, стимулирование спроса на рынке недвижимости и строительства. Кроме этого поддержка государством развития ипотечного кредитования является одной из основных предпосылок достижения реального экономического роста в стране. Особое место ипотечного кредитования в системе рыночной экономики определяется и тем, что оно является одним из самых проверенных в мировой практике и надежных способов привлечения внебюджетных инвестиций в жилищную сферу. Зарубежный опыт показывает, что ипотечное кредитование обладает как минимум четырехкратным мультипликативным эффектом, т.е. каждый рубль кредита в конечном итоге вовлекает в хозяйственный оборот не менее четырех рублей средств населения. Поэтому благодаря ипотеке можно задействовать те огромные финансовые средства, которые хранятся на руках населения в виде наличной иностранной валюты и объемы которых сопоставимы с государственным бюджетом страны. Одновременно ипотека будет способствовать восстановлению доверия населения к государственным и коммерческим банкам, поскольку граждане, кредитующиеся в банке, как правило, держат в нем и свои депозитные и расчетные счета. Ипотечное кредитование и есть тот механизм, который обеспечивает взаимосвязь между денежными ресурсами населения, банками и предприятиями стройиндустрии, направляя финансовые средства в реальный сектор экономики.

Все вышесказанное определяет особую актуальность темы исследования.

Основная цель данного исследования заключается в выявлении проблем и оценке перспектив дальнейшего развития ипотечного кредитования в РФ.

Для достижения поставленной цели в работе решаются следующие задачи:

a изучаются теоретические основы ипотечного кредитования,

a определяется сущность, значение и классификация ипотечных кредитов, субъектов и объектов ипотечного кредитования,

a раскрываются сущность зарубежных моделей ипотечного кредитования, основные принципы особенности формирования системы ипотечного кредитования в РФ, а также общий подход к определению эффективности ипотечного кредитования,

Ипотечное жилищное кредитование и пути его совершенствования ...

... недвижимости. С профессиональной точки зрения, ипотека – это целостная и самовоспроизводимая подсистема финансового рынка. Основными агентами (субъектами) на рынке ипотечного кредитования ... населения, ипотека - единственная возможность приобрести жилье, жилищная проблема стоит перед 60% населения и именно поэтому, государство должно заботиться о росте и развитии рынка ипотечного кредитования. ...

a дается краткая характеристика АК СБ РФ(ОАО);

- a анализируются основные ипотечные программы СБ РФ и оценивается их эффективность;

- a разрабатываются рекомендации по совершенствованию ипотечного кредитования в АК СБ РФ (ОАО).

Объектом исследования является Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) (далее в работе АК СБ РФ (ОАО).

Предметом исследования является ипотечное кредитование в РФ на примере АК СБ РФ (ОАО).

В процессе работы были использованы нормативно-правовые акты Российской Федерации, финансовая и бухгалтерская отчетность АК СБ РФ (ОАО), книги, монографии и статьи ведущих отечественных и зарубежных ученых-экономистов.

ипотека кредит банк

![]()

Понятие и сущность ипотечного кредитования

Ипотека как элемент хозяйственной жизни уходит глубокими корнями в историю. По-гречески «hypotheca» — подставка, подпорка. Цель ипотеки как формы обеспечения заключается в предотвращении опасности, связанной с негласными способами установления прав на недвижимость. Земля — легко обращаемый товар, а значит всегда есть риск, как для покупателей, так и для кредиторов по закладным, что эта собственность не освобождена от долгов или заложена. [17, с.203]

Ипотека препятствовала переходу имущества к другому владельцу, так как обеспечение заключалось не в личности собственника, а в стоимости его имущества. С течением времени слово стало употребляться для обозначения залога.

В историческом процессе развитие института залога ипотека представляет собой наиболее совершенную форму. Она оптимально соответствует потребностям поземельного кредита и экономическим условиям его предоставления и обеспечения. У римлян ипотечное право не имело двух необходимых качеств — «специальности» и «гласности», а потому и не гарантировало кредитору надежного обеспечения. Римляне расширяют юридическое поле ипотеки. Ее могли устанавливать на все имущество должника. С одной стороны, это лишало кредитора прочного обеспечения, так как для надежности необходимо, чтобы оно простиралось на известное и определенное имущество. С другой стороны, некоторым лицам (по особому отношению к ним кредитора или особому свойству долга) римский закон, независимо от договора, присваивал ипотечное право. Это была так называемая законная ипотека, тайная или безгласная. Кредитор при установлении договорной ипотеки на имущество должника не мог быть уверен, что этим самым имуществом не обеспечивается какое-нибудь другое безгласное требование, которое может конкурировать с его ипотечным правом и даже иметь перед ним преимущество.

Постепенно ипотека входит и в средневековое европейское законодательство. В Германии она появляется не ранее XIV столетия (до этого господствует принцип личной ответственности за долги), во Франции — с конца XVI в. действовала негласная ипотека. В законодательстве европейских стран ипотека имеет уже две характерные черты. Во-первых, она применима только к недвижимости; во-вторых, продажа заложенного имения производится не самим кредитором, а при посредстве суда. Для кредитора ипотека становится самым верным средством получить «обеспечение по долгам», не принимая в свое владение имение должника и не опасаясь конкуренции кредиторов. Ипотека становится надежным вещным правом, но только после внесения специальной записи об ипотеке в особую книгу. Отдельная продажа частей не лишала кредитора права требовать удовлетворения из них долга в полной сумме. Ипотека распространялась на недвижимость (как правило, имение) и не зависела от смены владельца. [13, c.177]

Проблема ассиметрии информации на рынке кредитования

... которая посвящена проблемам асимметрии информации на финансовом, страховом рынках и на рынке труда. Целью данной работы является рассмотрение основных проблем асимметричной информации на рынке кредитования. Рынок кредита Используя кредитную карточку, многие из нас занимают деньги без какого-либо обеспечения. Большинство ...

Ипотечное право самостоятельно существовать не может. Если нет права, в обеспечении которого ипотека установлена, то не может быть и ипотеки, ибо нет предмета, подлежащего обеспечению. Недействительность или прекращение требования влечет за собой недействительность или прекращение ипотеки, но не наоборот. Это значение ипотеки признано не только изначально римским правом, но и рядом законодательств европейских стран. По римскому праву ипотека распространялась на требование и на все его составляющие, включая проценты с ипотеки и издержки, понесенные кредитором с целью получения удовлетворения. По ипотечному законодательству ряда стран в XVIII-XIX столетиях капитальная сумма требования определялась ее провозглашением (в соответствии с гласностью), ее размером (фиксированным в ипотечной книге), наросшими на сумму процентами, но при условии, что они обозначены в книге записей. При рецепции римского права ипотека перешла в европейское законодательство. В дореволюционной России ипотека как юридическое право действует лишь с момента внесения записи в вотчинную книгу. Кредитор в случае невыполнения должником обязательства имеет право на удовлетворение иска из заложенного имения, в чьих бы руках оно ни находилось. В США и Великобритании ипотека (mortgage) имеет свою особенность: на период выполнения должником основного обязательства все права на владение имуществом и титул собственности автоматически переходят от должника к кредитору по ипотеке. [15, c.218]

Таким образом, исторически ипотечное кредитование было порождено хозяйственными отношениями как наиболее надежная форма обеспечения обязательств должника. Современный термин «ипотека» означает форму обеспечения исполнения каких-либо обязательств должника недвижимым имуществом. Наиболее распространенной формой обязательств, обеспечиваемых ипотекой, является кредит. Кредит, обеспечиваемый залогом недвижимости, называется ипотечным кредитом. В случае невозврата долга или невыполнения иных обязательств должником заложенная недвижимость служит для удовлетворения претензий кредитора, либо сразу переходя в его собственность, либо через реализацию залога и погашения обязательства должника за счет вырученных от реализации средств. Благодаря особенности недвижимого имущества, прочно связанного с землею, ипотека, с одной стороны, является надежным способом обеспечения обязательств, а с другой стороны — не требует обязательного нахождения ее у кредитора.

Российское законодательство определяет ипотеку как способ обеспечения обязательств, при котором кредитор-залогодержатель приобретает право в случае неисполнения должником обеспеченного ипотекой обязательства получить удовлетворение за счет заложенного недвижимого имущества преимущественно перед другими кредиторами. Удовлетворение прав кредитора по возврату долга может осуществляться как за счет средств, вырученных от продажи заложенной недвижимости на торгах (норма, принятая в законодательстве России и ряда других стран), так и путем автоматической, с соблюдением принятых процедур, передачи титула собственности кредитору (подход, используемый в США).

Ипотечное кредитование в современных условиях

... ипотечного кредитования Основные параметры, по которым отличаются ипотечные программы, это – сумма кредита, процентная ставка по кредиту и срок погашения кредита. Основные типы программ: Приобретение недвижимости на вторичном рынке; Строительство недвижимости, недвижимость ... еще на 1 - 1,5 %. Сейчас, когда ипотечное кредитование в России становится все более популярным и набирает обороты, настало ...

[14, с.86]

Как уже было отмечено, ипотека как форма обеспечения наиболее часто применяется в банковском кредитовании. Ипотечное кредитование жилья является одним из основных сегментов банковского бизнеса. Существует несколько подходов, определяющих ипотечное кредитование и рынок, на котором формируются спрос и предложение на ипотечные кредиты. Определение термина «ипотечное кредитование» в узком смысле подразумевает под ипотечным кредитованием разновидность потребительского кредитования, являющегося сегментом ссудного рынка. В широком смысле ипотечное кредитование рассматривается как целостный механизм, который не только позволяет совместить интересы заемщиков и кредиторов, но и включает инвесторов, риэлтеров, застройщиков, страховые компании и другие субъекты рынка. Во втором случае, по мнению автора работы, правильнее говорить о системе ипотечного кредитования — многофакторной модели, включающей и сам процесс выдачи ипотечных кредитов, и механизмы привлечения финансовых ресурсов с рынка капиталов, и операции на рынке недвижимости. Несмотря на существование второго, более широкого определения ипотеки и безусловную важность других блоков системы ипотечного кредитования, ее основу все же составляют непосредственно кредитные отношения. В связи с этим было бы более правильно рассматривать ипотечное кредитование как систему отношений, возникающих на нескольких рынках по поводу выдачи, обслуживания, продажи и секьюритизации ипотечных активов. Именно такое комплексное рассмотрение ипотечного кредитования в системе рыночных отношений наиболее соответствует сегодняшнему уровню развития ипотечного рынка. В современных условиях в экономически развитых странах сформировался и активно развивается ипотечный рынок. [20, с.19]

Ипотечный рынок — это рынок ипотечных кредитов, предоставляемых банками и другими учреждениями домашним хозяйствам с целью приобретения жилья под залог этого (или иного) жилья, и финансовых активов, размещаемых на рынке с целью привлечения ресурсов в ипотечное кредитование. Таким образом, из определения видно, что ипотечный рынок формируется ипотечным сегментом фондового рынка и сегментом рынка банковских услуг по предоставлению и обслуживанию ипотечных кредитов. В этом заключается его определенная условность. Однако несмотря на это, руководствуясь теоретическим определением рынка как системы соглашений по поводу купли-продажи товаров и услуг, можно говорить о рынке ипотечного кредитования как о системе отношений по поводу покупки (через механизмы фондового рынка) и продажи (путем выдачи кредитов) денежных средств на рынке. Понятие «ипотечный рынок» (mortgage market) относительно недавно появилось в западной экономической литературе. И сначала использовалось в профессиональных изданиях по рынку прикладного характера, постепенно вторгаясь и в научный оборот. [17, c.69]

Ипотечные ссуды реферат по финансовой математике

... по ипотечным ссудам 2.1 Группы ипотечных кредитов В системе мер по становлению и развитию жилищного ипотечного кредитования в банке важное место отводится обоснованию выбора инструментов ипотечного кредитования. Под инструментами ипотечного кредитования понимается механизм расчета платежей заемщика по кредиту, ...

Рынок ипотечного кредитования подразделяется на первичный и вторичный. На первичном рынке выдаются и могут быть проданы ипотечные кредиты. На вторичном рынке происходит продажа прав на получение процентного дохода по кредитам через выпуск специальных ценных бумаг, приобретение которых предоставляет это право. Такие ценные бумаги имеют различные качественные характеристики, такие как наличие кредитного риска, степень обеспеченности ипотечным пулом и т. д. Бурное развитие фондового рынка и современные возможности финансового инжиниринга постоянно вызывают к жизни новые виды таких ценных бумаг. Например, в настоящее время в США, имеющих наиболее развитый ипотечный рынок, на вторичном рынке обращается более 50 разновидностей ипотечных ценных бумаг. Основными операторами на вторичном рынке являются специальные организации, основная задача которых — скупка уже выданных ипотечных кредитов, пакетирование их в пулы по стандартным качественным характеристикам и выпуск на основе сформированных пулов ипотечных бумаг.

Как уже было отмечено, ипотека может быть установлена на любое недвижимое имущество, но именно кредитование под залог жилой недвижимости является наиболее развитой (и важной) формой ипотечного кредитования. Особая роль рынка ипотечного кредитования жилья, его огромное значение и быстрый рост определяются помимо социально-экономических факторов еще и тем, что именно жилье в силу присущих ему характеристик — недвижимого характера, определенной стандартизованности, легкой оценки, наличием ликвидного рынка недвижимости — выступает идеальным обеспечением по всем обязательствам домашних хозяйств (часто финансирование покупки недвижимости за счет кредита позволяет использовать свободные средства на иные потребительские нужды — машину, мебель и т. д.) Кроме того, обеспечение финансовых обязательств семьи собственным жильем и потенциальная угроза его потери является сильнейшим мотивирующим фактором своевременного исполнения обязательств. [11, c.79]

Товаром (услугой) на рынке является кредит, предоставляемый для финансирования приобретения жилой недвижимости, обеспечением возврата которого наряду с будущим доходом заемщика выступает залог приобретаемого (иногда и иного) жилья. Основными характеристиками данного товара, как и любого другого кредита, являются: срок кредитования, процентная ставка (ее величина и тип), план погашения кредита, требования по первому взносу. Емкость ипотечного рынка определяется платежеспособным спросом на ипотечные кредиты со стороны домашних хозяйств. [15, с.126]

Спрос на рынке ипотек формируют потребители — семьи, традиционно называемые в экономической литературе домашними хозяйствами (появился и новый термин — потребительские единицы).

Источником погашения домашними хозяйствами кредитов являются получаемые членами семьи доходы. Мотивацией потребителей является стремление повысить качество своих жилищных условий путем приобретения новой (у молодых семей часто первой) квартиры (дома) за счет средств кредита (как правило, с небольшим собственным вложением средств в покупку).

Это объясняется тем, что у большинства семей, относящихся к так называемому среднему классу, основными источниками доходов являются регулярно выплачиваемая заработная плата и иные постоянные доходы, и на первом этапе, как правило, отсутствуют значительные сбережения, что делает финансирование приобретения жилья, являющегося самой дорогой покупкой в структуре расходов любой семьи данной категории, невозможным. Таким образом, основным источником погашения ипотечного кредита являются будущие доходы домашнего хозяйства, а без привлечения кредита, взятого под будущие ожидаемые доходы, покупка жилой недвижимости невозможна. Иными словами, семья, имея определенную уверенность в будущих доходах, обеспечиваемых преимущественно заработной платой, предпочитает высокий уровень текущего потребления будущему. Это является побудительной основой со стороны потребителей. Основными потребителями ипотечных ссуд являются молодые семьи и семьи, состоящие из супругов среднего возраста. В зависимости от своих потребительских стандартов и уровня ожиданий будущих доходов экономически активные семьи хотят больше потреблять сейчас, рассчитывая на будущие доходы. При невозможности удовлетворения данного спроса на рынке возникала бы необходимость многолетнего накопления на покупку собственного жилья.

Ипотечное кредитование объектов недвижимости

... оценку сданного под залог объекта недвижимости. Существуют независимые оценщики и оценочные агентства. Ипотечные агентства и ипотечно-инвестиционные компании, Поручители, Инвесторы 1.4 Ипотечный рынок Ипотечный рынок, Рынок ипотечных кредитов Первичный ипотечный рынок охватывает всю совокупность деятельности ...

Таким образом, основная роль ипотечного кредитования в системе рыночных отношений заключается в разрешении противоречия между ожиданиями, задаваемыми стандартами жизни и планами потребления домашних хозяйств, и их текущими доходами и сбережениями. В этом заключается экономическая сущность ипотеки. Именно дисбаланс между текущими доходами и потребительскими стандартами, возникающий вследствие высокой стоимости такого товара, как жилье, и делает востребованным ипотечное кредитование в хозяйственном обороте. Как уже отмечалось ранее в других исследованиях, существующий разрыв между ценой недвижимости и доходом ее пользователя — препятствие, которое невозможно преодолеть в рамках рынка недвижимости. Его преодоление возможно лишь за счет создания механизма привлечения финансовых ресурсов на рынок недвижимости извне — с финансового рынка. Таким механизмом и является система ипотечного кредитования. Для приобретателя недвижимости ипотечное кредитование — способ разрешения противоречия между потребностью в жилье и уровнем дохода. Для профессиональных участников рынка недвижимости (брокеров, девелоперов) ипотечное кредитование — механизм расширения спроса на рынке недвижимости.

С помощью ипотечного кредитования получает доступ на рынок недвижимости основная часть потенциальных приобретателей недвижимости. В свою очередь, для финансового рынка ипотечное кредитование — способ разрешения вечного противоречия между доходом и риском. Включение в состав финансового портфеля ценных бумаг, обеспеченных недвижимостью, позволяет инвестору сбалансировать свой портфель, уменьшить риски, характерные для корпоративных ценных бумаг.

Из этих предпосылок, по существу, и вытекают основные принципы организации ипотечного кредитования — механизмы ипотечного кредитования должны обеспечивать его конкурентоспособность на финансовом рынке, т. е. необходимую доходность с учетом специфики недвижимости как способа обеспечения обязательств и на рынке потенциальных потребителей недвижимости (заемщиков на рынке ипотечного кредитования).

Ипотечное кредитование способно значительно расширить потребление домохозяйств и увеличить тем самым совокупный спрос в экономике (ниже более подробно анализируется этот вопрос).

Современное состояние системы ипотечного жилищного кредитования ...

... для развития ипотечного жилищного кредитования на сегодняшний день; 2. выявление основных проблем и возможных перспектив развития ипотеки в нашей стране; 3. разработка предложений и рекомендаций по совершенствованию программы ипотеки для молодой семьи. ...

Однако рост текущего потребления во время взятия ипотечного кредита сопровождается сокращением потребления в процессе погашения кредита. Некоторые экономисты считают покупку жилья актом инвестирования. Например, согласно американским экономистам Макконелу и Брю, «Многоквартирные жилые дома являются инвестиционным товаром, поскольку подобно фабрикам и элеваторам они являются активами, приносящими доход. Другие жилые единицы, которые сдаются внаем, являются инвестиционным товаром по той же причине. Кроме того, жилые дома, занимаемые собственниками, относятся к инвестиционным товарам даже в том случае, если их владелец не сдает их внаем (поскольку они могут быть сданы внаем, с тем чтобы приносить денежный доход)». К инвестиционным товарам относят недвижимость и некоторые российские исследователи. В основе этого вывода — особое место на рынке такого товара, как жилая недвижимость, выступающего и как предмет инвестиций, и как источник удовлетворения потребностей. Любую покупку квартиры можно определить, с одной стороны, как акт потребления самого дорого в бюджете домашнего хозяйства товара в целях удовлетворения жилищной потребности, с другой стороны, любая квартира, даже приобретенная изначально для проживания покупателя в любой момент по желанию собственника, может стать источником рентного дохода. [15, с.133]

Спрос на ипотечные кредиты обладает определенной эластичностью и зависит от стоимости заемных средств и условий их предоставления: при снижении процентных ставок и увеличении сроков кредитования доля расходов на обслуживание ипотечной ссуды (выплаты по процентам) в семейном бюджете сокращается и спрос на кредиты растет. При повышении процентных ставок наблюдается обратный процесс. Помимо условий предоставления кредитов спрос во многом зависит от уровня реальных доходов населения, отношения доходов семьи к стоимости квартиры (часто используемый показатель — коэффициент доступности жилья, измеряемый как отношение средней рыночной стоимости стандартного жилья к среднегодовому доходу семьи), их динамики и степень пропорционального распределения групп населения по шкале доходов при условии наличия большой категории семей, относящихся к среднему классу.

Предложение на ипотечном рынке создают банки (универсальные, кооперативные и ипотечные), ссудо-сберегательные организации, кредитные союзы, страховые компании. Доля той или иной финансовой организации на рынке ипотечного кредитования во многом зависит от исторического опыта построения национальной системы ипотечного кредитования, включающего механизм финансирования жилищных ипотек, и текущих рыночных тенденций. Так, в Дании уже 150 лет все ипотечное кредитование в стране осуществляется специальными ипотечными банками. В Германии наряду с ипотечными банками активно выдают ссуды стройсберкассы (Bausparkassen).

В США, несмотря на то что первоначально кредиты выдают коммерческие банки, ссудо-сберегательные ассоциации, кредитные союзы, фактическими держателями большой доли национального ипотечного портфеля являются созданные по решению Конгресса США специальные правительственные агентства.

Осуществление длительного кредитования возможно благодаря организованной системе ипотечного кредитования. Система ипотечного кредитования — это модель организации взаимодействия между рынком ипотечного кредитования, рынком недвижимости и финансовым рынком. При формировании национальной системы ипотечного кредитования правительству и ипотечным кредиторам в силу длительного срока вложения средств в ипотечные активы приходится решать, каким образом рефинансировать фонды, использованные на ипотечное кредитование с целью выдачи новых кредитов. Все методы финансирования ипотечных операций разделяются на универсальные (присущие и другим видам финансово-кредитных операций) и специальные методы, характерные только (или преимущественно) для ипотечного рынка. [17, с.89]

Ипотечное жилищное кредитование

... в установленном порядке. По типу кредитора ипотечный жилищный кредит относится к банковскому кредиту, так как выдается банками либо другими кредитно-финансовыми организациями или региональными ипотечными операторами. Главным признаком потребительского кредита является целевая форма кредитования ...

Систему финансирования ипотек можно разделить на открытую, где источником средств являются средства, заимствованные с рынка на текущих рыночных условиях, и замкнутую, основанную на согласии участников системы получать процентный доход по сбережениям на целевых счетах ниже рыночного при условии получения возможности воспользоваться льготной ссудой. Привлечение ресурсов на рынке капитала обычно осуществляется путем создания института вторичного рынка. Его целью является приобретение выдаваемых банками ипотечных кредитов либо рефинансирование этих кредитов каким-либо иным способом. Основой замкнутой системы привлечения кредитных ресурсов является создание замкнутого цикла, в котором средства граждан, накапливаемые на депозитных счетах в специализированных сберегательных учреждениях в целях приобретения жилья в будущем, направляются на финансирование выдачи ипотечных кредитов заемщикам, готовым приобрести жилье в настоящий момент. Замкнутый цикл представляет собой систему самофинансирования: средства вкладчиков могут быть направлены только на выдачу ипотечных кредитов. Данная схема жилищных контрактных сбережений широко используется в системах жилищного финансирования Германии и Австрии в течение многих лет, где она получила название «стройсбережений». Предложение ипотечных кредитов, финансируемых за счет ресурсов открытого рынка, чутко реагирует на конъюнктуру на финансовых рынках. Ухудшение условий заимствований незамедлительно сказывается на увеличении процентных ставок по ипотечным кредитам. Замкнутая (закрытая) система в гораздо меньшей степени зависит от конъюнктуры на рынках.

Сравнение различных подходов к организации системы ипотечных кредитов показывает, что основное различие в разных странах в организации ипотечного рынка заключается в формировании различных механизмов привлечения ресурсов для выдачи ипотечных ссуд. Различными специалистами в России высказываются разнообразные мнения по поводу формирования системы ипотечного жилищного кредитования в России. Одни говорят о необходимости при построении национальной системы ипотечного жилищного кредитования использовать так называемую немецкую модель, основанную на целевых сбережениях (надо отметить, не менее развитую в США — ссудо-сберегательные ассоциации).

Источниками кредитных средств выступают в основном счета до востребования и срочные вклады как физических, так и юридических лиц. Средства граждан, накапливаемые на депозитных счетах в специализированных сберегательных учреждениях в целях приобретения жилья в будущем, направляются на финансирование выдачи ипотечных кредитов заемщикам, готовым приобрести жилье в настоящий момент. Другие специалисты высказывают мнение о необходимости создания полноценного вторичного рынка закладных, когда привлечение ресурсов осуществляется на рынке капитала, которое обычно осуществляется путем создания института вторичного рынка. Его целью является приобретение выдаваемых банками ипотечных кредитов, либо рефинансирование этих кредитов каким-либо иным способом.

Таким образом, вопрос заключается в том, какая из этих систем — жилищные контрактные сбережения или институты вторичного рынка — больше подходит для развития в России с учетом специфических условий, сложившихся в настоящее время в стране.

Каждая система финансирования имеет свои плюсы и минусы. Помимо сравнительных характеристик следует среди недостатков модели сбережений отметить необходимость прохождения сберегательной стадии заемщиком, отвлечение значительных бюджетных средств на премиальные выплаты, неустойчивость ссудо-сберегательной системы в условиях повышения процентных ставок на рынке и сокращения депозитной базы сберегательных учреждений. Проводя общее сравнение можно сказать, что если в основе системы стройсбережений лежит старый принцип кассы взаимопомощи, широко известный и развитый в течение нескольких веков, то модель ипотечных ценных бумаг основывается на развитом финансовом рынке и передовых технологиях финансового инжиниринга.

Модель системы ипотечного кредитования, основанная на ипотечных ценных бумагах и механизме секьюритизации ипотечных активов, в свою очередь подразделяется на одноуровневую и двухуровневую.

Одноуровневая система ипотечного кредитования основана на механизме, когда сам кредитор выпускает ипотечные ценные бумаги под обеспечение выданных им ипотечных кредитов, привлекая тем самым ресурсы для выдачи новых кредитов. Данная система существует в ряде европейских стран (Германии, Дании).

[21, c.74]

Двухуровневая модель помимо первичных кредиторов предполагает наличие специальных компаний-операторов вторичного рынка, основная функция которых на рынке — скупка ипотечных кредитов, формирование их в пулы по стандартным качественным характеристикам и выпуск на их основе ипотечных ценных бумаг. Основная задача данных компаний — это привлечение более дешевых ресурсов рынка капиталов, чем это могли бы сделать сами первичные кредиторы. Изначально данная задача выполнялось за счет специального статуса этих организаций, обязательства которых гарантировались государством. Сегодня, в условиях бурного роста вторичного рынка ипотек и усложнения структуры рынка, экономия на привлечении финансовых ресурсов обеспечивается уже не только за счет специальных государственных привилегий, но и за счет колоссальных объемов операций этих организаций (возникает эффект экономии на масштабах), четкой специализации и быстрого роста на этой основе профессионализма в области развития передовых финансовых технологий, снижения трансакционных издержек. Двухуровневая система наиболее развита в США, где рынок ипотечных ценных бумаг опережает рынок бумаг корпораций и практически сравнялся по объемам с рынком казначейских обязательств США.

Сравнивая обе модели, можно сделать следующие выводы:

- модель вторичного рынка является более гибкой по сравнению с одноуровневой системой, так как стандарты выдачи и обслуживания ипотечных кредитов здесь не определяются специальным законом, а устанавливаются на рынке его участниками (при безусловном воздействии на их формирование государства через агентства — операторов вторичного рынка, поддерживаемых государством);

- одноуровневая модель требует прямого контроля со стороны специальных представителей государства за качеством и достаточностью ипотечного покрытия ценных бумаг;

- в одноуровневой модели используется один вид ценных бумаг, указанных в законе, тогда как система, основанная на вторичном рынке закладных, позволяет использовать различные инструменты привлечения средств с рынка.

Таким образом, одноуровневая модель является менее совершенным механизмом привлечения ресурсов в ипотечное кредитование, нежели двухуровневая модель, позволяющая использовать различные инструменты аккумулирования финансовых средств на рынке капиталов.

Анализируя взаимосвязь рынка ипотечного кредитования с рынком капиталов, следует отметить, что и потребителем ипотечных кредитов, и главным поставщиком инвестиционных ресурсов для финансирования жилых ипотек выступают домашние хозяйства.

Домашние хозяйства инвестируют сбережения в ипотечные активы через специальные институты, входящие в инфраструктуру финансового рынка и имеющие долгосрочные сберегательные программы: пенсионные фонды, страховые компании, инвестиционные фонды и т. д. Инвестиционные институты в свою очередь инвестируют привлеченные сбережения в ценные бумаги, обеспеченные ипотечными кредитами, выданные домашним хозяйствам для финансирования приобретения жилья. Поток платежей по погашению и обеспечению доходности облигаций формируется за счет погашения кредитов домашними хозяйствами. [18, c.96]

Однако не все семьи сразу являются заемщиками. Согласно гипотезе накопления сбережений в течение жизненного цикла семьи, на первой стадии семья из-за превышения расходов над доходами нуждается в кредитных средствах. Эту группу семей можно отнести к категории заемщиков. Далее, по мере роста доходов и погашения задолженности, семья начинает больше сберегать и превращается в чистого инвестора (вкладчика).

В нетрудоспособном возрасте семьи начинают расходовать накопленные сбережения. Следовательно, в нормально работающей экономике рост удельного веса молодых семей ведет к повышению спроса на ипотечные кредиты, а рост семей зрелого возраста повышает предложения длинных инвестиционных ресурсов. Можно также сказать, что рост сбережений семей ведет к повышению предложения на ипотечном рынке.

Таким образом, предпосылкой построения эффективной системы финансирования ипотечных активов является наличие достаточных групп семей с преимущественно инвестиционной и преимущественно потребительской личной экономической стратегией. То есть эффективная модель финансирования строится на предпосылке баланса экономических стратегий: пока одни семьи преимущественно инвестируют, другие преимущественно потребляют и обслуживают взятые кредиты. Одним из ключевых факторов успешного развития системы ипотечного кредитования является наличие достаточно больших групп семей с инвестиционными и сберегательными экономическими стратегиями.

Ипотечное кредитование оказывает значительное влияние на рынок недвижимости. Развитие ипотечного кредитования, рост предложения ипотечных кредитов, снижение процентных ставок значительно расширяют спрос на недвижимость. Это в свою очередь может привести к повышению стоимости недвижимости (при условии недостаточного предложения на рынке и временного лага запаздывания реакции предложения на повышение спроса).

Повышение стоимости недвижимости ведет к сокращению спроса на жилье, однако, расширенное предложение ипотечных ссуд сглаживает эту тенденцию.

С другой стороны, ухудшение условий заимствования, сокращение предложения ипотечных ссуд снижает покупательную способность и спрос на рынке недвижимости, что ведет к снижению цен на жилье и сокращению спроса на ипотечные кредиты. Следует подчеркнуть, что описываемое взаимодействие напрямую зависит от соотношения размеров обоих рынков и доли сделок на рынке недвижимости, финансируемых с участием ипотечного кредита.

В результате рынок ипотечного кредитования по мере своего развития начинает оказывать все большее влияние на конъюнктуру на рынке недвижимости и при достижении определенных размеров оказывает ключевое воздействие на рынок недвижимости (что мы наблюдаем в США, где 70-80% приобретений недвижимости осуществляются с помощью ипотечного кредита).

Взаимосвязь рынков в общем цикле деловой активности выглядит следующим образом. Падение фондовых индексов, негативные ожидания инвесторов и повышения требований к доходности ведут к ухудшению условий заимствований на финансовом рынке, что в свою очередь ведет к повышению процентных ставок на ипотечные кредиты. Следствием этого явится спад на рынке недвижимости.

Из этого можно сделать вывод: чем более развита в национальной экономике система ипотечного кредитования, чем большая доля сделок с недвижимостью проходит с участием ипотечного кредита, тем больше рынок недвижимости зависит от конъюнктуры на финансовых рынках, текущей стоимости ресурсов.

Ипотечное кредитование может играть существенную роль в экономической политике государства. Еще во времена Великой депрессии 30-х гг. в США одним из способов оздоровления экономики являлось активное развитие с помощью государства национальной системы ипотечного жилищного кредитования. Теоретической основой «Нового курса» Рузвельта была экономическая теория, получившая название по имени английского экономиста Дж. М. Кейнса. В основе теории лежит тезис о том, что через активизацию и стимулирование совокупного спроса необходимо оказывать воздействие на расширение производства и предложение товаров и услуг. До Кейнса в экономической политике государств и влияющей на нее экономической теории преобладал подход классической школы, ведущей свое начало от работ А. Смита. Согласно этому подходу, активная макроэкономическая политика государства представлялась излишней и непродуктивной. Основанием является то, что рыночная экономика в состоянии самостоятельно достигать полного объема производства и полной занятости через механизмы колебания процентной ставки (выравнивающий баланс между инвестициями и сбережениями) и эластичности соотношения цен и заработной платы. Так, по логике экономистов данной школы увеличение сбережений домашними хозяйствами и вызванное этим снижение общих расходов и реального объема производства ведет к снижению процентных ставок и увеличению расходов на инвестиции до уровня сбережений. Очевидно, что основанные на чисто теоретических моделях доводы экономистов-классиков являются достаточно спорными, мало учитывающими многообразие факторов реальной экономической жизни. Мотивация экономических агентов и инвестирующих, и сберегающих гораздо сложнее той, которую описывают в своих трудах экономисты-классики. Неудивительно, что выводы классиков в отношении экономического регулирования и роли государства были убедительно и достаточно полно подвергнуты критике Кейнсом и его последователями. Среди основных вопросов: объем инвестиций и сбережений может быть не сбалансирован, цены и заработная плата не являются эластичными.

Согласно Кейнсу, активная бюджетно-кредитная политика, рост эффективных государственных расходов ведут к расширению совокупного спроса, что отразится на реальном объеме национального производства и занятости без повышения уровня цен. В случае снижения объемов производства правительство увеличивает дефицит бюджета, что позволяет за счет сохранения уровня государственных затрат поддерживать совокупный спрос и тем самым стимулировать производство. Одновременно национальный банк снижает процентные ставки, удешевляя стоимость кредита и стимулируя инвестиции, а при затяжном спаде девальвирует валюту. При возобновлении роста регулирующие органы спасают экономику от «перегрева», действуя «в обратном направлении» — сводят дефицит к нулю, увеличивают процентные ставки и реальный курс национальной валюты. В результате растет стоимость кредита, и виртуальный инвестиционный бум, возможный в рамках банковской системы с неполным резервированием, спадает. [21, c.147]

Особая роль отводится банкам и иным финансовым учреждениям, аккумулирующим наличные сбережения, с одной стороны, и являющихся источником средств для инвестиций — с другой. Уменьшение средств на руках у населения и рост объемов предоставляемых кредитов могут привести к превышению величины инвестиций суммы текущих сбережений, что в свою очередь ведет к возрастанию общих расходов и приводит к оживлению в экономике.

Наиболее эффективной может быть политика, сочетающая стимулирование совокупного спроса (в первую очередь, в так называемых «точках роста») и роста на этой основе ВВП с соблюдением запланированных пропорций между ВВП и объемом денежной массы. Политика же расширения совокупного спроса является эффективной там, где это:

- будет иметь максимальный мультипликативный эффект;

- не вызовет инфляции спроса (серьезного роста цен и инфляционных последствий не бывает, пока не восстановлен баланс между имеющимся предложением и недостаточным платежеспособным спросом).

При выдаче и рефинансировании ипотечных кредитов достигается максимальный мультипликативный эффект. Мультипликатор — это коэффициент, выражающий соотношение между приростом дохода (кредитов банков) и вызывающий этот прирост увеличением объема инвестиций. Суть мультипликатора заключается в том, что даже незначительное повышение доходов домохозяйств или предложения кредитов коммерческими банками может вызвать гораздо большие изменения в равновесном уровне ВВП. Увеличение мультипликатора происходит в условиях, когда домашние хозяйства используют прирост их доходов для наращивания потребления.

Жилищный рынок имеет несколько характеристик, которые определяют особое его место в экономике любой страны и являются причиной высокого мультипликационного эффекта. В первую очередь — это наличие наибольшего коэффициента взаимосвязи с большинством других отраслей экономики, таких, как группы средств производства и группы товаров потребления. Так, даже незначительное увеличение спроса и оживления рынка недвижимости и стройиндустрии незамедлительно сказывается на повышении спроса в других отраслях экономики. Деньги, направленные на покупку жилья, попадают в оборот предприятия, состоящего в технологической цепочке инвестиционно-строительного процесса. По разным оценкам, целевое вложение одной денежной единицы в ипотечное жилищное кредитование дает 2-3 денежные единицы прироста ВВП. Иными словами, целевое направление государственных средств через ипотечный инвестиционно-кредитный механизм в жилищную сферу позволяет достичь эффекта наибольшего (по сравнению с альтернативными вариантами вложения) прироста ВВП. Достигается это за счет:

- денежного мультипликатора (банк, выдавая кредит, является источником ресурса для другого банка, который выдает другой кредит за счет этих средств за минусом средств на инвестирование);

- мультипликатора доходов (приростом дохода и вызывающим этот прирост увеличением объема инвестиционного потребления и ростом ВВП);

- мультипликатора налогов (каждый денежный оборот генерирует налоги).

Следует также отметить, что в финансировании приобретения жилья помимо кредита участвуют сбережения домашнего хозяйства (как правило, не менее 30% от стоимости жилья), превращающиеся в инвестиции.

Таким образом, выделение даже в небольших объемах бюджетных ресурсов для рефинансирования ипотечных кредитов, выданных первичными кредиторами, может стать катализатором инвестиционного процесса. Однако несмотря на очевидную эффективность государственного стимулирования расширения совокупного спроса за счет рефинансирования системы ипотечного кредитования, критики такого подхода считают, что это может привести к росту инфляции.

В результате впрыскивание денежных средств на рынок в виде повышения спроса за счет активизации предложения на рынке ипотечного кредитования, даже за счет дополнительной эмиссии, не влечет за собой повышения цен на рынке и, следовательно, инфляции в случае:

- значительного превышения предложения над спросом на рынке недвижимости;

— недогруженности производственных мощностей в жилищном строительстве и наличии квалифицированных специалистов в области строительства, оставшихся без работы, что позволяет быстро обеспечивать любое повышение спроса на жилье соответствующим товарным покрытием. [26, с.121]

Кроме того, как было отмечено выше, жилье является актом потребления товаров. По сути, это инвестиции в капитальные активы. А также, поскольку кредит берется фактически под будущие доходы, определенное повышение спроса на жилье в период кредитования сопровождается вынужденным сокращением текущего потребления заемщиками (по распространенным в мире стандартам, ежемесячно в погашение по кредиту может уходить до 35-40% семейного дохода) в последующий период обслуживания кредитов (10-20 лет).

Таким образом, повышение совокупного спроса на этапе рефинансирования ипотечной системы сбалансировано со снижением совокупного спроса на этапе возврата средств. Следовательно, даже если денежные власти будут инвестировать в ипотечную систему за счет проведения дополнительной эмиссии сверх запланированного объема (например, в форме повышения денежной массы в форме покупки облигаций операторов вторичного рынка закладных), это никак не скажется на росте цен и темпах инфляции. Более того, приобретая облигации операторов вторичного рынка, денежные власти тем самым показывают пример (а не только декларируют) уровня своих инфляционных ожиданий, что является важнейшим ориентиром для всех участников рынка. Точечное же увеличение денежной массы, например, в виде покупки ипотечных облигаций операторов вторичного рынка закладных, будет способствовать общему сокращению процентных ставок по кредитам в таком социально важном секторе экономики, как жилищный.

Как было показано выше, государственное стимулирование развития ипотечного кредитования может стать одним из основных направлений достижения реального экономического роста. Особенно эффективна экономическая политика, направленная на развитие системы ипотечного кредитования в странах с переходной экономикой. Именно уделяя в своих экономических программах особое место развитию жилищной сферы через механизм ипотечного кредитования, страны с развивающейся экономикой могут добиться существенного прогресса в экономике. Подтверждением этому служит опыт выхода из глубокого экономического кризиса экономически развитых стран (Великая депрессия и реформы Рузвельта, послевоенное восстановление в Германии и реформы Эрхарда и др.).

[25, c.7]

1.2 Основные зарубежные модели ипотечного кредитования

Ипотечное кредитование является эффективным инструментом, стимулирующим строительство новых объектов, формирование рынка недвижимости и ценных бумаг. Существует несколько типов моделей ипотечного кредитования в развитых странах.[29, c.13]

В усеченно-открытой модели (Великобритания, Израиль, Испания) ипотечные ссуды финансируются из различных источников – в том числе за счет собственного капитала банка, депозитов, межбанковских кредитов. Соответственно, каждый банк устанавливает параметры ипотечного кредитования, и ставка определяется текущей экономической конъюнктурой. Такой подход возможен в странах с устойчивой экономикой. Однако в странах переходной экономики инфляция, ставки процента, курс национальной валюты, а значит, и доход граждан подвержены сильным колебаниям. Поэтому применение данной модели недостаточно эффективно. Тем не менее, многие российские банки на современном этапе используют именно эту модель ипотечного кредитования граждан.

В расширенной открытой модели (США) банк предоставляет ипотечный кредит конкретному гражданину исходя из уровня его доходов и кредитной истории. В этой модели источником финансовых ресурсов является вторичный рынок ценных бумаг, обеспечением которых выступают закладные на недвижимость. Государство при этом играет важную роль в формировании инфраструктуры рынка ценных бумаг, поддержании его устойчивости. Устанавливается баланс между ценой эмитированных (обращающихся) ценных бумаг на вторичном рынке и ценой закладных, служащих обеспечением эмиссии. Расширенная открытая модель является наиболее стабильной и универсальной. Заимствование на фондовом рынке в среднесрочной перспективе возможно по фиксированным ставкам и с учетом низкого риска по сравнительно невысокой ставке процента.

Таким образом, американская модель ориентирована прежде всего на стандартные финансовые продукты – закладные, ценные бумаги и недвижимость. Основным принципом этой модели является принцип стандарта (стандартные дома, стандартные ценные бумаги, стандартные условия по кредитам, стандарты обслуживания кредитов и т.д.).

Функционирование такого рода ипотеки обусловлено наличием четырех основных субъектов рынка – заемщик (залогодатель), ипотечный банк (залогодержатель), инвестор, государство.

Действуя в этой системе лицо, желающее приобрести жилье, обращается в ипотечный банк, который рассматривает его просьбу о выдаче кредита. После того, как банк выдал кредит, он формирует ипотечный пул, т.е. совокупность выданных кредитов (совокупность закладных).

На этой стадии через специальные компании, занимающиеся продажей закладных по кредитам, и вступает в игру государство.

Используя посредничество крупнейших фирм, государство выступает гарантом по ценным бумагам ипотеки. Ценные бумаги (закладные) продаются инвестору, который получает по ним постоянный небольшой доход. Кроме того, должен существовать ряд организаций, типа пенсионных фондов или страховых компаний, которые в обязательном порядке (согласно законодательству) будут приобретать определенное количество ипотечных закладных.

Возможно также получение кредита в ипотечном банке под залог земельного участка или квартиры. В этом случае банком оценивается ликвидность объекта залога и выдается кредит 60-70% от его рыночной стоимости. После этого развитие событий происходит по предыдущей схеме.

Сбалансированная автономная модель (Германия) принципиально иная. Граждане образуют своего рода кооператив и на протяжении ряда лет делают взносы. Как только накоплена половина стоимости будущего жилья, член кооператива получает право на заселение. Оставшаяся часть стоимости оплачивается , как правило, в течение десяти лет, по истечении которых недвижимость переходит в собственность. Эта модель в наименьшей мере зависит от конъюнктуры финансовых рынков, поскольку кредитные ресурсы формируются не за счет средств фондового рынка , а за счет привлечения сбережений будущих заемщиков по принципу кассы взаимопомощи. На остатки счетов членов-пайщиков начисляется низкий, номинальный процент. Ведь целью вклада является формирование накоплений для строительства жилья, а не получение максимальных доходов по вкладу. Кроме того, время приобретения жилья отодвигается, так как для строительства необходимо накопить первоначальную сумму.[35, c.61]

Основное расхождение основано на отношении европейцев к недвижимости как к единичному, неповторимому товару. Это приводит к тому, что каждая закладная осложнена множеством подробностей и не поддается унификации, чем ограничивается вторичный рынок закладных. Никто не будет принимать решение о покупке ценной бумаги, условия реализации которой в каждом конкретном случае различны. Следовательно, для поддержания баланса активов и пассивов немецкие ссудные компании и банки вынуждены активно выступать в качестве эмитентов собственных ценных бумаг и формировать достаточно большой уставной фонд, что в американской модели не обязательно.

Данная модель представляет интерес для России, поскольку цены на первичном рынке жилья (дома-новостройки), как правило, ниже цен вторичного рынка, а себестоимость строительства значительно ниже рыночной цены жилья. Поэтому создание строительных кооперативов, например, в рамках крупных организаций, позволит ускоренно развивать ипотеку. Необходимо отметить, что подобная модель достаточно широко использовалась в дореволюционной России.

Необходимо также отметить, что в зарубежной практике ипотечного кредитования для целей снижения кредитного риска по мере развития системы ипотечного кредитования были выработаны различные модели погашения долга.

В зависимости от условий погашения ипотечные кредиты могут быть разделены на две группы [15, c.267]:

- ипотечные обязательства с постоянными выплатами;

- ипотечные обязательства с переменными выплатами, но фиксируемой или корректируемой процентной ставкой.

Ипотечный кредит с фиксируемой процентной ставкой (равновеликими платежами) – стандартный или самоамортизирующийся (fixed-rate) является исторически первой разновидностью ипотечных займов, самой распространенной в мировой практике.

Стандартный кредит с фиксированной процентной ставкой предполагает равные ежемесячные платежи, которые включают:

- 1/12 фиксированной годовой процентной ставки, умноженной на сумму невыплаченного остатка по кредиту на начало месяца;

- часть невыплаченного остатка основной суммы кредита.

Кредит сконструирован по такому принципу, что заемщик в течение всего срока займа выплачивает кредитору одну и ту же денежную суму ежемесячно. С течением времени пропорции между основной суммой долга и суммой процентов меняются. В первые годы большую часть составляют проценты, поскольку сумма долга еще очень велика, постепенно доля процентных платежей снижается, а доля невыплаченного остатка кредита возрастает.

Разновидностью кредита с фиксированной процентной ставкой является ипотечный кредит с постепенным увеличением платежей (graduated-paymentmortgage).

Процентная ставка и срок кредита фиксированы, как и для кредита с равновеликими платежами, однако сумма ежемесячных платежей по кредиту в первые годы ниже, чем в последующие. В условия кредита включается ежегодная норма возрастания суммы ежемесячных платежей. Разница между платежами и накопленными процентами прибавляется к основной сумме долга, и впервые годы займа имеет место отрицательная амортизация долга. Более высокий уровень платежей в последующие годы рассчитывается так, чтобы полностью погасить возросшую основную сумму долга.

Данная модель кредита позволяет избежать проблемы «наклона» основного финансового бремени к начальному периоду заимствования.

Такой заем позволяет покупателям недвижимости сразу же приобрести жилье, которое их устраивает, в расчете на будущий рост доходов. Поскольку увеличение суммы выплат происходит ежегодно, заемщик должен обосновать свою возможность увеличения платежей в будущем. Сумма первоначального взноса, т.е. разница между стоимостью недвижимости и суммой кредита , уплачиваемая заемщиком из собственных средств по таким кредитам также зачастую выше, чем по другим моделям займов.

Ипотечный кредит с фиксированной процентной ставкой, ярусными платежами (fixed-ratetiered-paymentmortgage).

Эта модель предоставляет кредиторам важное конкурентное преимущество на рынке ипотечного кредитования – возможность предложить заемщику низкие начальные платежи, что повышает покупательную способность по сравнению со стандартным кредитом под фиксированную процентную ставку.[36, c.87]

Различные модели кредитов предполагают разные пути осуществления низких первоначальных платежей. Данная модель решает эту проблему особым образом. Процент по ипотечному кредиту устанавливается на уровне рыночной процентной ставки, срок – 15 либо 30 лет. Платежи рассчитываются не на основе процентной ставки по кредиту, а по ставке, которая на 3-5% ниже. Отрицательной амортизации долга не предусматривается , и если платежей недостаточно для покрытия процентов по действительной ставке (а они ежегодно увеличиваются), то разница между платежами заемщика и необходимой суммой погашения процентов выплачивается со специального счета , открытого заемщиком, продавцом, строителем или другой стороной. Платежи пересматриваются ежегодно и не могут увеличиваться более чем на 7,5% в год.

Основное отличие от займа с постепенным увеличением выплат в том, что данный вид кредита не предполагает отрицательной амортизации и обычно имеет 15-летний срок погашения.

Ипотечный кредит с «шаровым» платежом (balloonpaymentmortgage) предусматривает крупную выплату основной суммы долга по истечении 5 либо 7 лет, возможно и в другие сроки. Такие кредиты обычно предоставляются на 30 лет под фиксированную процентную ставку и привлекательны для заемщиков, поскольку процентные ставки по ним значительно ниже, чем по стандартным 30-летним кредитам. В течение определенного периода времени основная сумма долга либо вообще не погашается, либо погашается малая ее часть. Возможны следующие модели выплат:

- замораживание выплат вплоть до истечения срока кредита. Такой кредит целесообразно брать на короткий срок, иначе сумма задолженности будет очень велика.

- Выплаты только процентов, затем – «шаровой» платеж.

Этим видом кредита предусмотрена периодическая выплата процентов. По истечении срока кредита выплате подлежит основная сумма долга.

- Частичная амортизация долга с итоговым «шаровым» платежом.

Многие кредитные договоры по таким займам предусматривают для заемщика возможность получить у своего кредитора другой ипотечный заем для выплаты «шарового» платежа (рефинансировать долг).

Чтобы получить второй кредит, заемщик не должен нарушать условия платежей по первому кредиту в течение 12 месяцев, должен использовать заложенную недвижимость как основное место жительства и не иметь никаких новых обременений на данную собственность. Процентная ставка по новому займу превышает ставку по «шаровому» кредиту не менее чем на 5%.

В отличие от рассмотренных моделей погашения ипотечного долга, предполагающих отсрочку платежей, виды кредитов, приведенные ниже, предусматривают быструю амортизацию долга. Вместо внесения низких платежей в первый период займа (как в кредите с постепенным увеличением выплат), заемщик осуществляет более крупные выплаты с целью скорейшего погашения кредита.

Ипотечный кредит с быстрым погашением (growing-equitymortgage)

Это кредит с фиксированной процентной ставкой, платежи по которому постоянно растут. Однако в отличие от займа с постепенным увеличением выплат, здесь нет отрицательной амортизации, т.е. сумма долга не накапливается. Первоначальный платеж такой же, как и для кредита с равновеликими платежами. Повышение суммы выплат происходит с целью более быстрого погашения долга. Увеличение суммы платежей происходит по заранее согласованной ставке, либо на основании изменяющегося индекса. Процентная ставка по такому кредиту обычно на 1/3 ниже, чем процент по стандартным кредитам.

Ипотечный кредит с погашением каждые две недели (biweeklymortgage)

Платежи по такому типу кредита осуществляются один раз в две недели , всего 26 раз в год. Каждая выплата составляет половину ежемесячного платежа по стандартному 30-летнему кредиту с фиксированной ставкой. Такой кредит погашается в среднем за 21 год. Доход заемщика, претендующего на такой тип кредита должен быть заведомо выше.

Также к кредитам с фиксированной процентной ставкой относятся:

Ипотечный кредит с дополнительным обеспечением сберегательным счетом (plenged-accountmortgage)

Цель появления такой модели кредитования была та же, что и для кредитов с постепенным увеличением выплат, — обеспечить более низкие ежемесячные платежи для заемщиков. Ежемесячно деньги снимаются со счета как дополнение к сумме выплат по кредиту. Первоначальный взнос для таких кредитов не требуется. Поскольку счет заемщика постоянно уменьшается, а значит снижается стоимость обеспечения, то таким образом, это приводит к возрастанию кредитного риска кредитора.

Ипотечный кредит с участием кредитора в повышении стоимости жилья (sharedappreciationmortgage).

[20, c.115]

В случае использования данного типа кредита, кредитор предоставляет более низкую, чем рыночная, процентную ставку в обмен на долю в возрастании стоимости недвижимости либо долю в текущем доходе, которая может быть определена в процентах от регулярных денежных поступлений. Повышение стоимости может быть рассчитано в момент продажи жилья, либо, если недвижимость не продается, основывается на оценке в конце определенного периода. Платежи кредитору могут быть осуществлены либо единовременно, либо прибавлены к сумме долга. Такие кредиты, как правило, предоставляются в период высокой инфляции и только при росте цен на данный тип недвижимости.

Ипотечные кредиты с корректируемой ставкой процента

Кредит с переменной (регулируемой) процентной ставкой имеет целью более справедливое распределение процентного риска, предоставляя возможность кредиторам периодически изменять процентную ставку по долгосрочному займу, оперативно и адекватно реагируя на изменение рыночной конъюнктуры и ценовой ситуации на рынке капиталов.

Появление этого вида займов повысило гибкость системы ипотечного кредитования с токи зрения схемы осуществления платежей. Процентные ставки по таким кредитам периодически пересматриваются в соответствии с определенным индексом (процентом по казначейским векселям, депозитным сертификатам и т.д.).

Такой вид кредита – лучший способ защитить кредитора от процентного риска. Для того, чтобы заемщик не находился в состоянии полной неопределенности относительно будущей процентной ставки по кредиту, целесообразно установить максимальный уровень ежегодной процентной ставки, а также максимум, выше которого процент по кредиту не может подниматься в течение всего срока действия кредита.

Процентные ставки по кредитам могут изменяться в соответствии с тремя основными схемами:

— Ставка по кредиту может быть равна выбранному индексу плюс определенный процент — 2-3% в зависимости от рыночных условий, характеристик предоставляемого кредита, а также стоимости обслуживания долга. Индекс меняется на протяжении срока действия займа, а спрэд остается неизменным.

- Ставка по кредиту устанавливается на уровне индекса без прибавления спрэда.

- По кредиту устанавливается определенная процентная ставка, согласованная с заемщиком, которая меняется так: при изменении выбранного индекса ставка повышается (понижается) на величину этого изменения.

Условия займа чаще всего предусматривают изменение суммы ежемесячных платежей по мере изменения процентной ставки. Однако, зачастую, платежи заемщика могут оставаться на прежнем уровне, тогда происходит увеличение срока кредита, поскольку возникает отрицательная амортизация долга, накопление задолженности.

С целью привлечения заемщиков кредиторы устанавливают процентную ставку ниже, чем текущая стоимость индекса плюс спрэд. Такие кредиты называются «поддразнивающими».

Ипотечный кредит с переменной (регулируемой) процентной ставкой (variable-ratemortgage)/

Особое распространение данный вид кредита получил в последние 10 лет, обычно такой кредит представляется на 30 лет. В Великобритании такого рода кредиты предоставляются строительными обществами. В Канаде разработана модель краткосрочных ипотечных кредитов на срок от 1 года до 5 лет, которая позволяет кредитору изменять условия кредитного договора в срок его истечения, изменяя процентную ставку. Такой обновленный кредит называется канадским ролловером. Ролловерные кредиты предусматривают также и срок 25-30 лет. По ним процент и сумма платежей пересматривается периодически. Если заемщик не согласен с новыми условиями кредита, он может рефинансировать заем у другого кредитора.

В США Федеральной национальной ипотечной ассоциацией разработана также модель двухшагового кредита (two-stepmortgage).

Первоначальная процентная ставка устанавливается на 7 лет и обычно на 1,2,3,4% ниже ставки по стандартным кредитам с фиксированным процентом. По истечении 7 лет процент пересматривается.

Ипотечный кредит с регулируемой процентной ставкой и постепенным увеличением выплат.

При использовании этого типа кредита процент по кредиту меняется в соответствии с выбранным индексом. При этом сумма платежей также может меняться при изменении индекса. Кроме того, разница между текущей процентной ставкой по кредиту и индексом может прибавляться к основной сумме долга и накапливаться.

В ряде случаев колебания суммы платежей приводят к увеличению срока заимствования в связи с возрастанием накапливающейся суммы задолженности. Поэтому ряд кредитных договоров предусматривают пересмотр суммы ежемесячных платежей в случае, если сумма долга превышает первоначальную на определенный процент.

Ипотечный кредит , регулируемый в соответствии с индексом цен (price-leveladjustablemortgage).

При использовании этой модели сумма долга увеличивается в соответствии с индексом цен. Сумма платежей остается постоянной в реальном выражении, однако изменяется в номинальном выражении. Первоначальная выплата незначительна, поскольку процентная ставка по кредиту не включает премию за инфляцию. На практике осуществление такой модели сложно.

Существует также гибридная модель ипотечных кредитов с фиксированной и регулируемой процентной ставкой (fixed/ adjustableratemortgagehybrid).

Обычно по этим кредитам устанавливается фиксированная процентная ставка на первые 5,7 или 10 лет, затем ставка начинает «плавать» подобно проценту по обычному кредиту с регулируемой процентной ставкой в соответствии с определенными условиями, установленными кредитным договором.

Особые виды ипотечных кредитов в зарубежной практике

Ипотечный кредит с участием в праве собственности других лиц (sharedequitymortgage).

В этой модели две или более стороны имеют долю участия в праве собственности на недвижимость.

Кредитные линии, обеспеченные жильем (homeequityrevolvingloans).

Распространенным методом финансирования на протяжении уже многих лет является залог недвижимости, уже хотя бы раз заложенной, с целью получения кредита, т.е так называемая «вторая» закладная. Однако следует отличать другую, схожую с ней процедуру финансирования на потребительские нужды – залог жилья для обеспечения кредитной линии, действующей в течение длительного периода времени (в отличие от «второй» закладной, которая предполагает выплату определенной суммы единовременно).

Такая кредитная линия позволяет заемщику проявлять определенную гибкость , финансируя различные потребности. Процент выплачивается только на кредит, который используется подобно счету по кредитной карточке. Процентная ставка обычно периодически пересматривается.

1.3 Особенности ипотечного кредитования коммерческими банками в РФ

В зависимости от объекта кредитования, кредитной политики и организационной структуры каждый коммерческий банк определяет свою технологию ипотечного кредитования. При многовариантности различных элементов организации процесса кредитования можно констатировать во всех банках наличие следующих пяти основных этапов технологии выдачи и погашения ипотечного кредита:

- предварительное рассмотрение заявки на кредит и собеседование с предполагаемым заемщиком;

- андеррайтинг;

- принятие решения о выдаче ипотечной ссуды;

- оформление кредитного договора и договора о залоге;

- сопровождение кредита и контроль за исполнением кредитного договора.

На первом этапе банк разъясняет заемщику условия выдачи ипотечного кредита и предлагает заполнить ему заявление, которое по существу можно рассматривать как анкету, содержащую сведения, представляющие интерес для банка с точки зрения минимизации рисков, связанных с кредитованием. Уже на первом этапе процесса кредитования важно, по возможности, более полно оценить риски. Если в ходе собеседования кредитный работник не получит удовлетворительные ответы на ключевые вопросы, связанные с выдачей кредита, то просьба о его выдаче отклоняется, при этом необходимо аргументировано объяснить причины, по которым кредит не может быть предоставлен. Если же кредитный работник принял положительное решение, он информирует возможного заемщика о том, какие документы и сведения необходимы банку для дальнейшего рассмотрения кредитной заявки.

Второй этап заключается в том, чтобы оценить потенциальную возможность заемщика ввергнуть кредит и оценить степень его обеспечения. На этом этапе участвуют специалисты банка или фирмы по оценке залога, юридическая служба и служба безопасности банка. Если в качестве залога предлагается существующая квартира заемщика, то изучаются: состав помещений, планировка, общая и жилая площадь; продолжительность эксплуатации; состояние конструкций, стен, полов и потолков; состояние инженерный коммуникаций – отопление, водоснабжение, электроснабжение, канализация и др.; необходимость ремонта или модернизации в настоящий момент либо в будущем. В результате изучения этих факторов определяется стоимость предполагаемого залога. В качестве залога могут быть предложены и другие виды недвижимости, например земельный участок или летний дом, а также движимое имущество, например автомашина, ювелирные изделия или коллекций произведений искусства. Специалисты оценивают каждый предмет. Если в качестве залога предлагается строящаяся квартира, то изучается проектно-сметная документация, сроки строительства, репутация фирмы – застройщика и подрядной организации. Следует отметить, что в настоящее время в России получил развитие ипотечный жилищный кредит, когда денежные средства предоставляются на покупку квартиры, под залог имеющегося жилья.

Результаты анализа используются для того, чтобы определить в дальнейшем сумму ссуды, возможный первоначальный взнос собственных средств и предварительные сроки погашения кредита. В этих целях рассматриваются следующие доходы: заработная плата, премии, доход в форме комиссионного вознаграждения, доход в идее дивидендов и процентов, пенсионные выплаты, доход в идее арендной платы и др., а также финансовые обязательства: оплата жилья, коммунальные платежи, налоги, страховые выплаты, ранее принятые долговые обязательства, медицинское страхование и др.

Результаты андеррайтинга оформляются в виде справки или заключения и передаются на рассмотрение кредитного комитета.

На третьем этапе кредитный комитет рассматривает материалы полученные в процессе андеррайтинга, и изучает соответствующие документы, после чего принимает решение о выдаче ссуды или об отказе в ее представлении. При положительном решении кредитного комитета соответствующий работник составляет для клиента примерную смету расходов, связанных с оформление ипотечного кредита. В смете могут быть предусмотрены следующие статьи: комиссионные риэлторам; расходы по оценке залога; оплата за получение документов о залоге из органов регистрации недвижимости; нотариальный сбор за регистрацию договора купли-продажи; нотариальный сбор за регистрацию договора залога; страхование предмета залога.

На четвертом этапе банк заключает с заемщиком кредитный договор. При заключении договора стороны руководствуются основными положениями, предусмотренными Гражданским кодексом Российской Федерации, с учетом особенностей кредитной политики банка.

По кредитному договору банк кредитор обязуется предоставить денежные средства, т.е. кредит, в размерах и на условиях, предусмотренных в договоре, заемщик же обязуется возвратить в срок полученную денежную сумму и уплатить проценты за нее. В каждом кредитном договоре помимо таких разделов, как данные о сторонах, заключивших договор, имеются разделы, регламентирующие права и обязанности сторон:

- сумма кредита и размер банковского процента;

- порядок и сроки выдачи кредита;

- порядок и сроки погашения процента;

- описание и цена обеспечения, предусматриваемые в отдельном договоре залога;

- размер санкций, уплачиваемых стороной, нарушивший условия договора.

Одновременно с заключением кредитного договора заключается договор залога и оформляется закладная, а также заключается договор страхования в пользу банка. Без этих документов не может быть начата выдача ипотечного кредита.

На пятом этапе осуществляется сопровождение кредита, которое включает:

- выдачу кредита в порядке, предусмотренном в кредитном договоре;

- контроль за целевым использованием кредита в период строительства или реконструкции объектов кредитования;

- наблюдение за сохранностью и состоянием залога, принятого в обеспечение кредита;

- контроль за регулярными, в соответствии с ранее согласованными при заключении договора, сроками возврата кредита и начисленных процентов.

При нарушении сроков погашения кредита и уплаты процентов банки в отдельных случаях предоставляют отсрочки для выполнения заемщиком своих обязательств с начислением за период пользования отсроченной ссуды более высокого процента. При нарушении повторных сроков погашения кредита ссуда перечисляется на счет просроченных ссуд, и начинаются операции по реализации залога. [14, c.377]

На сегодняшний день крупнейшими банками, работающими с ипотечными кредитами разработано множество ипотечных программ, рассчитанных на различные слои общества, с отличающимися друг от друга условиями и т.д. .

Основным критерием использования кредитных средств является эффективность их использования, что выражается в понятии «финансового левереджа».

Под финансовым левереджем (рычагом) понимается использование инвестором заемных средств с целью повышения своей покупательной способности и рентабельности инвестиций (дохода на собственный капитал) в инвестиционных проектах [15, c.290].

Выделяют следующие типы финансового левереджа:

- Положительный (благоприятный) – ставка ежегодных финансовых выгод от активов, приобретаемых с привлечением заемных средств, превышает процент по кредиту. В этом случае инвестор зарабатывает деньги, привлекая ссуды.

- Отрицательный – если стоимость купленных с использованием кредита активов не повышается или если выгоды от них не превышают проценты по ссудам. Отрицательный левередж работает против владельца недвижимости.

- Нейтральный – собственность приносит доход, равный проценту по привлеченному кредиту.

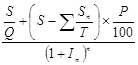

К фр =![]()

то в ипотечно-инвестиционном анализе вводятся следующие обозначения:

Y e – ставка дохода на собственный капитал;

Y m – ставка дохода по ипотечному кредиту;

Y o – общая ставка дохода на капитал.

В этом случае коэффициент капитализации собственного, заемного и всего инвестированного капитала будет определяться следующим образом:

R e = Ye +d0 ЧSFF(n;*)

где d 0 – фактор изменения стоимости собственного капитала;

- =0 при рекапитализации по методу Ринга;

*= Y e – по методу Инвуда;

* = Y б – по методу Хоскольда (безрисковой ставке дохода).

R m – коэффициент капитализации для заемного капитала (ипотечная постоянная).

Он определяется как отношение суммы обслуживания долга за год к начальному балансу кредита:

R m =![]()

R m = Ym +SFF(n; Ym )

где SFF(n; Y m )- коэффициент возврата (амортизации) ипотечного кредита (фактор фонда возмещения основной суммы долга).

Для самоамортизирующегося кредита формируется по процентной ставке кредита.

R о — общий коэффициент капитализации. Он определяется как соотношение чистого операционного дохода к общей стоимости объекта недвижимости:

R о = ![]() ;

;

В целом справедливы следующие соотношения:

- Положительный левередж коэффициента капитализации для собственного капитала необходимо и достаточно определяется условием:

- Отрицательный левередж коэффициента капитализации для собственного капитала:

- Положительный левередж ставки дохода на собственный капитал:

- Нейтральный левередж ставки дохода на собственный капитал:

- Отрицательный левередж ставки дохода на собственный капитал:

Таким образом, положительное или отрицательное влияние заемных средств, а также интенсивность этого влияния определяются соотношением между ставками дохода на весь инвестируемый и заемный капитал.

Необходимо отметить, что эффективность такого влияния (плечо рычага) определяется отношением величины заемного капитала ко всей сумме вложенных средств, т.е. коэффициентом ипотечной задолженности.

2. Анализ ипотечного кредитования в АК СБ РФ (ОАО)

1991 г. в Центральном банке Российской Федерации. Регистрационный номер — 1481.

Фирменное (полное официальное) наименование банка: Акционерный коммерческий Сберегательный банк Российской Федерации (открытое акционерное общество).

Сокращенное наименование банка: Сбербанк России.

Банк является юридическим лицом и со своими филиалами составляет единую систему Сбербанка России.