БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Торговля является одной из важнейших сфер деятельности, в которой пересекаются интересы многих отраслей, предприятий и населения.

Сегодня предприятия осуществляют свою деятельность в разных сферах и отраслях хозяйства (промышленности, сельском хозяйстве, торговле и др.) они могут заниматься как одним видом деятельности, так и несколькими. Именно предприятия производят, реализуют товары, осуществляют работы и услуги или иные виды коммерческой деятельности. Все это говорит о том, что предприятие является первичным, основным звеном общественного производства.

В условиях перехода к рыночным отношениям важное значение приобрело совершенствование организации торговли, внедрение научно-технических достижений и современных технологий, выбор наиболее эффективных из них.

Актуальность выбранной темы заключается в том, что в современных условиях требования к организации торговли возрастают в связи с расширением ассортимента, усложнением хозяйственных связей с другими отраслями народного хозяйства, широким внедрением в торговлю достижений научно-технического прогресса, расширением географии производства, развитием и совершенствованием материально-технической базы торговли, что требует более глубокий анализ.

Сущность организации состоит в упорядочении взаимодействий различных сторон и аспектов материальной деятельности людей, направленных на достижение определенных целей.

Главная цель развития торговой отрасли состоит в совершенствовании ее деятельности, обеспечении платежеспособного спроса различных категорий населения высококачественными товарами и услугами в широком ассортименте, активном продвижении отечественных товаров на внутренний рынок.

Для достижения этих целей требуется решение следующих задач:

1. Реформирование управления и отношений собственности, формирование эффективной системы государственного регулирования деятельности торговых организаций через инвестиционную, финансово-кредитную политику;

2. Формирование нормативно-правовой базы развития торговли;

3. Развитие инфраструктуры торговли и товарных рынков;

4. Формирование современного технически оснащенного оптового звена, поддержка малого и среднего бизнеса;

5. Развитие конкуренции;

6. Создание благоприятных условий для импорта на монополизированные товарные рынки и защиты внутреннего рынка при наличии на нем достаточной конкуренции между отечественными производителями;

Особенности деятельности торговых организаций

... день. Цель данной работы – изучение особенностей деятельности торговых организаций. 1. Торговля и ее виды, особенности содержание коммерческой деятельности торговых организаций Торговля— это отрасль экономики и вид экономической деятельности, объектом деятельности которых является товарообмен, купля-продажа товаров, ...

- Объектом исследования в работе является предприятие ООО «Во Мэй».

В данной работе необходимо решить следующие задачи:

- рассмотреть основные проблемы организации торговли на предприятии;

- показать специфику организации торговли;

- представить методы по совершенствованию организации торговли на предприятии.

В процессе написания работы использовались методы экономического и статистического анализа.

Торговля представляет собой вид предпринимательской деятельности, связанной с куплей-продажей товаров и оказанием услуг покупателям.[2,с.9]

Как вид деятельности торговля подразделяется на розничную и оптовую; к торговой деятельности относятся также производство и реализация собственной продукции и других товаров в предприятиях общественного питания, включая деятельность по обслуживанию населения.

Оптовая торговля представляет собой продажу товаров с последующей их перепродажей или профессиональным использованием.

Основной задачей торговли является удовлетворение потребностей населения в товарах, обеспечение высокого качества и культуры торгового обслуживания, обеспечение гарантий прав и законных интересов граждан в процессе торгового обслуживания.

Понятием «торговая деятельность» охватывается инициативная, самостоятельная предпринимательская деятельность, осуществляемая торговлей в связи с совершением купли-продажи товаров народного потребления, выполнением работ и предоставлением услуг покупателям в процессе торгового обслуживания с целью получения прибыли. [5,с.64]

Понятием «торговое обслуживание» охватывается вся совокупность действий продавцов товаров, включающая организацию процессов по заключению и выполнению договоров розничной купли-продажи, оказание покупателям услуг, связанных с приобретением товаров, а также защита прав покупателей. [5,с.64]

Четкая принадлежность к какой-либо форме является основанием для государственной регистрации фирмы, без чего ее деятельность считается незаконной.

Создание акционерных обществ объективно обусловлено рыночной экономикой, в основе которой лежит частная собственность. Размеры такой собственности у различных владельцев неодинаковы; для того чтобы начать бизнес, требуется объединение капиталов разных владельцев. Так возникают разнообразные союзы (ассоциации), которые в законодательстве стали называться «обществом» (товариществом).

Наибольшее распространение получают следующие основные виды хозяйственных обществ:

- простое общество;

- полное общество;

- общество на вере (коммандитное);

- акционерное общество;

- общество с ограниченной ответственностью (паевое).[2,с.16]

Мировой опыт показывает, что малый бизнес играет важную роль в развитии рынка, он позволяет гибко и маневренно заполнять ниши в зарождающемся рыночном пространстве, которые сегодня либо не развиты совсем, либо малочисленны.

Малые предприятия могут создаваться на основе любой формы собственности. Основной критерий статуса малого предприятия — предельная численность работающих. Для оптовой торговли и предприятий общественного питания — 50 человек. Малый бизнес своей практикой непосредственных контактов с потребителем оказывает давление на крупные фирмы, также заставляя их постоянно ориентироваться на запросы населения. Субъекты хозяйствования могут действовать автономно, выступая в виде фирм, и ассоциативно, объединяясь в различного рода организации.[6,с.65]

Понятие и виды издержек производства

... от степени эффективности организации процесса производства и последующей реализации произведенных товаров. издержки производства Под издержками производства понимаются, Категория издержки обращения Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. ...

Главная цель развития торговой отрасли состоит в совершенствовании ее деятельности, обеспечении платежеспособного спроса различных категорий населения высококачественными товарами и услугами в широком ассортименте, активном продвижении отечественных товаров на внутренний рынок.

Для достижения этих целей требуется решение следующих задач:

- реформирование управления и отношений собственности, формирование эффективной системы государственного регулирования деятельности торговых организаций через инвестиционную, финансово-кредитную политику;

- формирование нормативно-правовой базы развития торговли;

- развитие инфраструктуры торговли и товарных рынков;

- формирование современного технически оснащенного оптового звена, поддержка малого и среднего бизнеса;

- развитие конкуренции;

- создание благоприятных условий для импорта на монополизированные товарные рынки и защиты внутреннего рынка при наличии на нем достаточной конкуренции между отечественными производителями;

- снижение общего уровня издержек и цен в процессе товародвижения.

Любой общественный процесс производства представляет собой движение общественного продукта, включающего производство, обмен и потребление. Производство является началом движения продукта, а потребление — его конечной фазой. Созданные блага становятся товаром тогда, когда они поступают на рынок и удовлетворяют определенную потребность. Доставка товара потребителю способствует реализации его стоимости. Все затраты в сфере товарного обращения подразделяются на дополнительные, связанные с продолжением процесса производства, и чистые, обусловленные сменой форм стоимости. К дополнительным относятся затраты, вызванные нерациональными перевозками товаров. Поэтому одной из основных функций процесса перемещения продуктов производства в районы потребления следует считать определение рациональных путей их движения. Эффективность деятельности в сфере обращения определяется в значительной степени экономией времени на процессах перемещения продукции от поставщиков к потребителям.

Время обращения слагается из времени нахождения товаров в пути и времени пребывания их на складах, базах и в магазинах. Первая часть времени зависит от размещения производства по республике, от схем товародвижения, технической вооруженности участников товаропроводящей цепи и их взаимодействия, скорости передвижения, от устойчивости транспортных связей. На время нахождения товаров на рынке в ожидании их реализации влияют:

- соответствие предложения спросу потребителей;

- частота завоза;

- размеры партий поступления товаров;

- состояние материально-технической базы в сфере обращения;

- потребительские свойства отдельных групп товаров.[12,с.30]

Чем быстрее совершается продажа, тем быстрее протекает процесс воспроизводства. Ускорение обращения товаров содействует повышению темпов накопления, так как при этом быстрее реализуется стоимость созданного в производстве прибавочного продукта. Ускорение обращения ведет также к экономии общественного труда в сфере обращения за счет снижения потерь товаров, расходов по хранению, сокращению потребности в помещениях для хранения, что в свою очередь является одним из источников снижения стоимости продукции.

Непрерывность товарного обращения требует, чтобы товарные запасы постоянно имелись во всех каналах сферы обращения. В процессе реализации они расходуются и поэтому должны периодически пополняться за счет нового поступления. Поэтому требуется поступление товаров через определенные промежутки времени. Величина запаса в большей части зависит от скорости, регулярности и надежности поступления товаров. Несоблюдение этих условий ведет к чрезмерному накоплению или недостатку товарных запасов в пунктах потребления.

Следовательно, процесс перемещения товаров в сфере обращения играет активную роль в общественном воспроизводстве. Его совершенствование способствует снижению размеров товарных запасов до оптимальных и таким образом увеличивает средства, направляемые в отрасли производства материальных благ.

Осуществление всех функций торговли возможно только посредством перемещения продуктов труда из сферы производства в сферу потребления. Процесс перемещения товаров в сфере обращения, связанный с доведением их от производственных предприятий до потребителей, называется товародвижением. В него входит не только физическое перемещение реального вещественного потока из мест производства в места потребления, но и процессы хранения, подсортировки товаров, как в пути следования, так и на промежуточных базах и складах, в розничной торговой сети в ожидании их реализации. Этот процесс является объективной необходимостью и обусловлен общественным и территориальным разделением труда и разнообразными потребностями людей, проживающих в различных районах страны. Он является целесообразным в том случае, если через удовлетворение нужд потребителя будет обеспечена экономическая выгода каждому его участнику.

Перемещая товары из одних районов, где они производятся в избытке, в другие, где имеется спрос на них, торговля содействует наиболее полному использованию естественных богатств республики, развитию ее производительных сил, лучшему удовлетворению спроса населения.

Процесс товародвижения входит и функции торговых организаций. Они определяют потоки и направления движения товаров от места производства в места потребления, выбирают виды транспорта для перевозки товаров, размещают склады и базы на пути их движения. От выполнения торговыми организациями этих функций зависят своевременное и бесперебойное удовлетворение потребностей населения, уровень затрат живого и овеществленного труда по перемещению товаров народного потребления в сфере обращения, время оборота товарно-материальных ценностей, а также степень удовлетворения спроса.

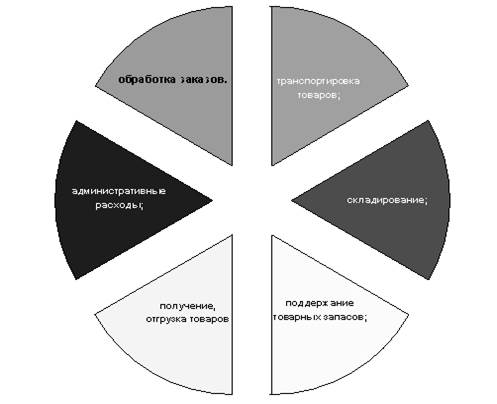

Как видно из рис.1 затраты на товародвижение складываются из следующих элементов:

- транспортировка товаров;

- складирование;

- поддержание товарных запасов;

- получение, отгрузка товаров;

- административные расходы;

- обработка заказов.

![]()

![]()

![]()

![]()

![]()

|

![]()

Рис. 1 Схема формирования затрат на товародвижение

Обеспечение минимальных трудовых, материальных и финансовых ресурсов и сокращение времени обращения товаров соответствуют требованиям рационального хозяйствования — достижению наилучших результатов при наименьших затратах. Это условие может быть достигнуто за счет использования рациональных схем движения товаров, различных видов транспорта, обеспечивающих эффективность транспортировки товаров, экономического обоснования размещения материально-технической базы на всем пути продвижения товаров от производственных предприятий к потребителям, партий и частоты завоза. Принятие экономически обоснованных решений должно обеспечить оптимизацию совокупных затрат, связанных непосредственно с перемещением и нахождением товаров в сфере обращения и в процессе их реализации.

|

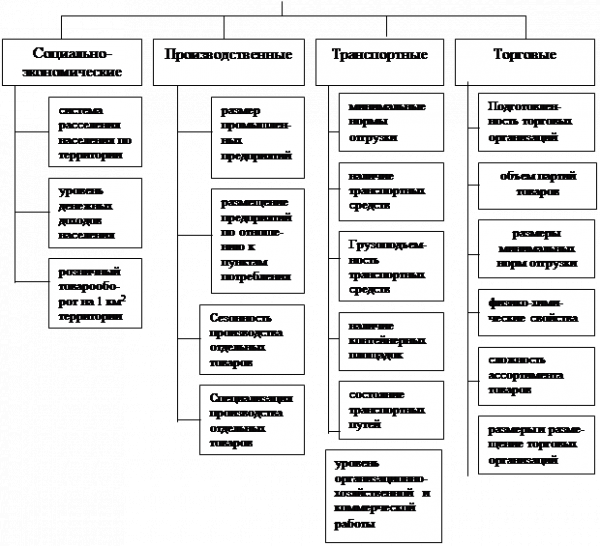

На процесс товародвижения оказывают влияние различные факторы, которые можно объединить в следующие группы: социально-экономические, производственные, транспортные и торговые [14,с.288]. Классификация факторов, влияющих на товародвижение дается на рис. 2.

Рис. 2 Классификация факторов,

влияющих на товародвижение

Согласно классификации факторов, отображенной на рис. 2, к социально-экономическим факторам относятся: система расселения населения по территории; уровень денежных доходов населения; розничный товарооборот на 1 км 2 территории. Чем выше плотность населения, тем больше объем денежных доходов региона, выше товарооборот, больше требуется завозить товаров, укрупняются партии завоза.

К производственным факторам относятся: размер промышленных предприятий и их размещение по отношению к пунктам потребления, специализация и сезонность производства отдельных товаров.

Промышленные предприятия, как правило, приближены к источникам сырья, стремятся максимально использовать местные ресурсы, что определяет необходимость перемещения в места потребления произведенной ими продукции. Одной из предпосылок рациональной организации товародвижения являются экономически обоснованные специализация и размещение производства товаров.

При разработке схем товародвижения следует учитывать сезонность производства и потребления отдельных товаров. Спрос на фрукты, овощи, картофель, производство которых носит сезонный характер, предъявляется постоянно, что требует их накопления в нужных объемах и обеспечения надлежащих условий хранения. Но есть товары, спрос на которые подвержен значительным сезонным колебаниям (например, валенки).

Такие предприятия стремятся обеспечить загрузку своих мощностей круглый год, что оказывает серьезное влияние на процесс товародвижения,

К транспортным факторам относятся: минимальные нормы отгрузки, состояние транспортных путей, связывающих места производства и пункты потребления, наличие транспортных средств, их грузоподъемность, наличие контейнерных площадок. Здесь большое значение имеет правильный выбор видов транспорта, определение потребности подвижного состава, эффективное его использование, возможность широкого применения прогрессивных технологий при перевозках товаров.

К торговым факторам относятся:

- подготовленность оптовых и розничных торговых организаций к использованию современных систем товародвижения;

- объем партий товаров, которые могут принять торговые организации;

- размеры минимальных норм отгрузки;

- физико-химические свойства товаров;

- сложность ассортимента товаров;

- уровень организационно-хозяйственной и коммерческой работы.

Установление кратчайших путей движения товаров из пунктов производства в районы потребления осуществляется на основе выбора оптимальных схем грузопотоков. При этом в основу должны быть положены такие требования, как выбор партнеров, отбор их количества, выбор транспортных средств и рациональных каналов продвижения, сокращение издержек по доведению товаров до конечного потребителя.

На выбор схем товародвижения влияют размеры торговых организаций, физико-химические свойства и сложность ассортимента. Они определяют объемы поставок, возможность применения транзита.

Специфическая особенность организации деятельности в торговом предприятии состоит в том, что здесь не только осуществляется процесс движения товаров из сферы производства в сферу потребления, но и происходит смена форм стоимости. Поэтому в торговле необходима грамотная организация как торгового, так и технологического процесса.

Технологический процесс включает в себя совокупность последовательно взаимосвязанных способов, приемов и трудовых операций, направленных на сохранение потребительских свойств товаров и ускорения доведения товаров до торговой сети и потребителей. Технологический процесс обеспечивает обработку потоков, начиная с поступления товаров в магазин и кончая полной подготовкой их к продаже. Технологический процесс включает такие операции, как приемка товаров по количеству и качеству, хранение, фасовка и упаковка товаров, их перемещение и выкладка в торговых залах магазинов и др.[1,с.10]

Схема торгово-технологического процесса в оптовой торговле отображена на рисунке 3.

Рис. 3. Торгово- технологический процесс в оптовой торговле.

Как видно из рисунка 3, торгово-технологический процесс в оптовой торговле включает в себя поступление товара, в процессе которого происходит приемка по количеству и качеству и разгрузка товара. Торговый процесс обеспечивает смену форм стоимости. Особенность этого процесса заключается в том, что предметом труда здесь являются не только товары, но и покупатели. Работники магазинов осуществляют продажу товаров и обслуживание покупателей, а покупатели участвуют в торговом процессе. Обеспечивая непосредственное доведение товаров до потребителей, торговый процесс включает в себя и такие виды организации коммерческой деятельности, как изучение спроса населения, формирования ассортимента и рекламу товаров, оказание покупателям дополнительных услуг, текущее пополнение товаров и др.[5,с.78]

Наилучшей формой организации хозяйственных отношений оптовых предприятий с обслуживаемыми торговыми предприятиями по продаже товаров являются договоры купли-продажи товаров, договорные отношения являются оптимальными формами связи при стабильных взаимоотношениях оптовых баз со своими клиентами. До перехода к рыночным отношениям договорные отношения оптовых баз с обслуживаемой розничной сетью носили формальный, малодейственный характер. Учет выполнения этих договоров розничными предприятиями практически не осуществлялся, вопросы поставки товаров в розничную сеть решались по усмотрению оптовых баз. Как правило, розничные торговые предприятия не предъявляли штрафных санкций к оптовым звеньям, боясь испортить отношения.

Рыночные отношения привели к коренным изменениям договорных отношений между поставщиками и покупателями товаров. Оптовые базы и покупатели товаров превратились в самостоятельных, равноправных партнеров, руководствующихся в хозяйственных взаимоотношениях исключительно своими интересами и финансовой выгодой. Покупатели товаров имеют право свободного выбора поставщиков и сами определяют формы хозяйственных связей с ними. При разовых, эпизодических закупках товаров у поставщиков покупатели по своему усмотрению могут закупать товары без заключения договоров на основе предъявленных заказов (заявок) ими по договоренности сторон путем оформления платежных документов. Договоры купли-продажи заключаются при стабильных хозяйственных взаимоотношениях сторон и достаточно крупных регулярных объемах поставок. В договоре купли-продажи следует предусматривать количество, ассортимент и сроки поставки товаров, порядок поставки, качество и комплектность товаров, имущественную ответственность сторон. В частности, в договорах важно предусмотреть порядок представления заявок на текущий завоз товаров, ответственность оптовых предприятий за каждый случай невыполнения заявки на доставку в магазины товаров, предусмотренных ассортиментным перечнем, а также ответственность розничных торговых предприятий за каждый случай непредставления или несвоевременного представления заявки на доставку (завоз) в магазины товаров. В договоре следует предусмотреть возможность централизованной доставки товаров в подсортированном виде непосредственно в розничные торговые предприятия, порядок личной отборки товаров у поставщика, порядок расчетов, цены, порядок оказания оптовых торговых услуг и их стоимость и другие условия.

Рис. 4. Схема организации документооборота при оптовой торговле с участием оптового предприятия в расчетах Оптовая продажа товаров в отличие от розничной представляет собой продажу товаров оптовым покупателям (предприятиям).

Рис. 4. Схема организации документооборота при оптовой торговле с участием оптового предприятия в расчетах Оптовая продажа товаров в отличие от розничной представляет собой продажу товаров оптовым покупателям (предприятиям).

Результат такой продажи выражается определенной суммой оптового товарооборота, одного из основных показателей деятельности базы. Оптовая продажа товаров может осуществляться в двух формах – транзитом, когда оптовая база продает товары без завоза их на свои склады, и продажей товаров со своих складов.Результатом этих форм продажи будет являться оптовый транзитный оборот и соответственно оптовый складской товарооборот. В оптовом товарообороте торговых баз преобладающий удельный вес приходится на оптово-складской товарооборот. Транзитный оборот оптовых баз, в свою очередь, подразделяется на оборот с участием в расчетах (оплаченный или с вложением базой собственных средств) и без участия в расчетах неоплаченный, организуемый).При транзите с участием в расчетах база оплачивает поставщику стоимость отгруженного товара, которую затем получает со своих покупателей. При транзите без участия в расчетах поставщик предъявляет к оплате счета не оптовой базе, а непосредственно получателю. При организации транзитного оборота оптовая база выполняет посредническую роль между поставщиком и получателем. Однако она заключает с поставщиком и получателем договоры, предъявляет разнарядки (наряды), контролирует выполнение договоров.Трудоемкость транзитного оборота значительно ниже складского, поэтому при относительно высоких размерах транзитных наценок (накидок) он выгоден для оптовых баз. Оптовым покупателям следует в договорах с базами предусматривать возможность транзитных поставок товаров и размеры транзитных наценок (накидок).Основанием для транзитной отгрузки товаров является наряд, который выписывается оптовым предприятием и адресуется конкретному поставщику (изготовителю), а копия отсылается покупателю – клиенту базы. Наряд на несколько грузополучателей носит наименование разнарядки.Разнарядки на I квартал обычно прилагаются к договору, а на последующие – представляются покупателем в определенный срок до начала соответствующего квартала. Копии разнарядок высылаются всем грузополучателям. Наряды и разнарядки выписываются по единообразным формам, содержащим корреспондентскую (реквизиты поставщика и покупателя, основание наряда, наименование плательщика) и фактурную (наименование товара, количество, цена, сумма и др.) части.

Рис. 5 Схема движения товаров при оптовом товарообороте

При оптовом складском обороте применяются следующие методы оптовой продажи товаров со складов: по личной отборке товаров покупателями; по письменным, телефонным, телеграфным, телетайпным, телефаксным заявкам (заказам); через разъездных товароведов (коммивояжеров) и передвижные комнаты товарных образцов; через автосклады; почтовыми посылками.Продажа товаров с личной отборкой практикуется, как правило, по изделиям сложного ассортимента (ткани, швейные изделия, трикотаж, галантерея и др.), когда выбор фасонов, рисунков, расцветок требует участия (ознакомления) представителя кооператива или магазина.Для создания удобств покупателям в отборе товаров оптовые базы потребительской кооперации организуют оптовую продажу товаров через залы товарных образцов. Зал товарных образцов – это коммерческий центр современной базы. В нем сосредоточена основная работа, связанная с организацией продажи товаров: ознакомление покупателей образцами товаров, имеющихся на складах, а также с новыми товарами, оформление соответствующей документации на продажу в оперативный учет товаров. Здесь выделены рабочие места товароведов с необходимой организационно-технологической оснасткой.В залах товарных образцов размещаются также рабочие места товароведов-реализаторов и фактуристов, которые в зависимости от специализации складов формируются в соответствующие отделы и группы. Товаровед-реализатор вместе с представителем покупателя на основе ознакомления с товарными образцами и отбора покупателем товаров оформляет в трех экземплярах заказ (отборочный лист) на отборку товаров на складе, который они оба и подписывают. Один экземпляр заказа передается покупателю для контроля, другой для выписки счета-фактуры, третий на склад для индивидуальной отборки и подготовки товаров к отпуску. Для учета движения товаров товароведы-реализаторы заполняют карточки количественно суммового учета, которые сводятся в картотеки для каждой товарной группы.Продажа товаров по письменным, телеграфным и телефонным заявкам без предварительной личной отборки осуществляется по товарам простого ассортимента или хорошо известным товарам сложного ассортимента.Заявки, поступающие на базу по почте или телефону, регистрируют в специальном журнале, проверяют с точки зрения соответствия заключенному договору и передают на исполнение. Рекомендуется составлять заявки на бланках установленной формы, изготовленных типографским способом и разосланных покупателям.Отдельные оптовые базы организуют через почтовые отделения связи отправку населению или магазинам посылок с различными непродовольственными товарами. Эта форма торговли осуществляется по специальным каталогам, в которых дается характеристика (описание) отправляемых посылками товаров, а также условия их оплаты и порядок заказа.Отправка посылок с товарами непосредственно населению называется индивидуальной или розничной посылочной торговлей, магазинам мелкооптовой посылочной торговлей. Индивидуальная посылочная торговля имеет большие перспективы для своего развития, особенно для обслуживания жителей малых сел и отдаленных населенных пунктов, где отсутствует стационарная розничная торговая сеть.Оптовые базы могут применять и другие формы и методы оптовой продажи. В условиях рыночных отношений отдельные оптовые предприятия организуют и розничную продажу товаров населению через собственные магазины (палатки) или используют автомагазины. В этих случаях оптовые базы фактически трансформируются в оптово-розничные предприятия (фирмы) или в торговые дома.Услуги, предоставляемые оптовой базой своим клиентам, как правило, должны быть платными. Конкретные размеры оплаты услуг следует устанавливать в заключаемых между оптовым предприятием и клиентами договорах. Они должны отражать расходы на эти услуги с учетом их трудоемкости и обеспечения нормальной рентабельности этих операций, экономически заинтересовывать оптовые предприятия в оказании услуг своим клиентам. Следовательно, доходы оптового предприятия складываются из продажи товаров – торговых надбавок и платы за оптовые торговые услуги.Таким образом, организация и технология оптовой продажи товаров является важнейшим объектом коммерческой и маркетинговой деятельности фирмы.Содержание коммерческой работы по оптовой продаже товаров можно свести к выполнению следующих операций:

- установление хозяйственных связей с покупателями товаров;

- организация и технология оптовой продажи;

- организация учета и пополнения запасов;

- рекламно-информационная деятельность.При оптимальной реализации всех этих направлений возможно успешная деятельность оптовой фирмы.

Пересмотр ассортимента. Для лучшего понимания процессов, происходящих в области оптовой торговли, попытаемся рассмотреть их с позиции конечного звена в механизме любой дистрибьюторской компании – торговой точки. Сейчас уже можно говорить о том, что кризисный период в целом миновал. Подтверждением тому является возвращение большей части товарного ассортимента на полки магазинов (по сравнению с докризисным этапом), нормальное функционирование банковской системы и т. д. Безусловно, что некоторые торговые марки, особенно импортные, покинули прилавки наших магазинов. Но, как ни странно, этот процесс является позитивным и достаточно закономерным. Наверняка, многие замечали, что до кризиса ассортимент большинства магазинов был слишком большим. Известно, что, согласно правилу «80/20», 80% прибыли торговая точка получает от 20% ассортиментного товара, остальные 20% прибыли – с 80% ассортимента. Если этот баланс нарушается, то какая-то часть ассортимента не только сама становится убыточной (расходы на хранение, замораживание в товаре части денежных средств), но и мешает продажам основных 20% ассортимента. В первую очередь тем, что физически занимает дорогостоящее место на полках и рассеивает внимание покупателя.

Точно такая же модель применима и для работы дистрибьюторских компаний, являющихся, по сути, тоже продавцами. До кризиса торговый представитель, продавая «несбалансированный ассортимент» магазину, рисковал иметь если не проблемы с возвратом денег, то неблагоприятные отношения с руководством данного магазина в дальнейшем. Кризисная ситуация неизбежно заставила продавцов всех уровней сконцентрироваться именно на том ассортименте, который пользуется наибольшим спросом, а значит, приносит наибольшую прибыль. Характеризуя текущую ситуацию на рынке, многие руководители дистрибьюторских компаний отмечали, что в период кризиса были вынуждены сократить ассортимент, зато в настоящее время оставшаяся часть ассортимента приносит им прибыль до 150% по сравнению с докризисным периодом.

Определить наиболее ходовые позиции в ассортименте можно путем анализа объемов продаж в денежном и натуральном выражении. Другой, более эффективный показатель – частота заказов данного товара, т.е. процент заказов, где этот товар присутствует. Для более точного анализа следует выделить наиболее крупных покупателей провести анализ их заказов на предмет выявления наиболее ходовых позиций. Именно их потребности в наибольшей степени должны влиять на формируемый ассортимент. Также можно использовать информацию агентов о запросах покупателей.

— Второй, не менее важной задачей торгового предприятия является установление цен. На рассматриваемом предприятии формирование цен происходит исходя из средней наценки на данную категорию товаров, спроса на товар, сроков хранения и пр. Характерно, что не производится систематический анализ установленных цен в разрезе товарных позиций, что не позволяет варьировать цену и устанавливать наиболее оптимальный уровень. Прежде всего необходимо провести анализ издержек и выявить нижний предел цен на товары. Этот нижний предел цен включает в себя затраты на транспортировку, хранение, складирование, фасовку. Имеется в виду все, что непосредственно касается движения товара. Таким образом, мы формируем минимальную цену на товары. Вторым шагом будет определение конкурентных цен на товар, т.е. цен на товары предлагаемые конкурентами. Выявление в ассортименте ходовых товаров позволяет установить цены ниже конкурентных. В результате чего появляется инструмент привлечения покупателей. Цены на менее ходовые товары формируются исходя из общей рентабельности предприятия, т.е. цены устанавливаются так, чтобы скомпенсировать низкий уровень прибыли от товаров основного ассортимента. Принцип такой политики в том, что покупатель заказывая ходовые товары ориентируется на низкие цены, а цена остальных товаров в меньшей степени влияет на спрос.

— Организация механизма работы с покупателями – одна из самых важных задач предприятия. На текущий момент предприятие ограничивается лишь работой торговых агентов, которые обходят магазины, предлагая товары с доставкой. Не смотря на то, что данный вид продаж эффективен, существует ряд минусов.

Агент, как правило, приходит без звонка, а «не званный гость хуже татарина». Работа агента, как правило, низкооплачиваема и целиком зависит от количества заказов. Текучесть кадров не дает постоянство работы с магазином, теряются связи. Проследить и заставить работать агента достаточно трудно.

Качество работы агента целиком зависит от его коммуникабельности, внешнего вида. Умение настойчиво предлагать товар дано не каждому. Недостаток в того или иного качества приводит к тому, что часть потенциальных клиентов теряется, а в последствии предвзято относится к сотрудничеству.

Для того, чтобы максимально сократить данные недостатки, необходимо принять ряд мер, направленных на повышение эффективности работы агентов и предприятия в целом. Для этого можно использовать как различные методы управления персоналом, так и маркетинговые ходы.

Оценить работу агентов можно по количеству заказов принесенных каждым в отдельности. Но характер районов не дает объективной картины работы агента. Для этого необходимо ввести ряд документов, которые будут заполняться агентами о проделанной ими работе. Такими документами могут быть дневные отчеты о посещении магазинов, описание магазина (площадь, характер, расположение, близость конкурентов, характер района, контингент жителей и др.), характер разговора с представителем магазина, пожелания покупателей и пр. Введение таких документов позволит убить двух зайцев: оценить работу агентов, частично оценить потребности покупателей. Агент во втором случае является не только торговым представителем, но реально участвует в повышении эффективности деятельности предприятия. Он тоже заинтересован в более ходовом ассортименте, повышении товарооборота – это его заработок.

С другой стороны, оценивая работу агентов, предприятие обоснованно может уволить ленивых агентов и заменить их более активными. Такая замена может принести предприятию дополнительную прибыль, а более старательному работнику зарплату. Кроме того, анализ такой документации позволит выявить застойные районы, в результате отказаться работать с ними или изменить ценовую политику по отношению к этим районам.

Необходимым условием для организации данной формы работы заключается разработка форм и составление ежедневных отчетов. Анализ этих форм также требует затрат времени.

Это то, что касается работы агентов. Другая сторона работы с покупателями – это постоянное поддержание связей, стимулирование покупательской активности. Это осуществляется за счет рекламы.

Для торгового предприятия наиболее эффективными инструментами можно назвать следующие:

- разработка фирменного логотипа и знака, фирменной документации, бланков, конвертов, визиток и т.д.;

- изготовление сувенирной продукции – ручки, зажигалки, календари и пр. с целью дарения их представителям розничных торговых предприятий;

- изготовление наклеек;

- использование фирменных знаков и логотипов на бортах грузовых машин;

- рекламные объявления в газетах и тематических изданиях.

Еще недавно схема успешного развития торгового предприятия выглядела довольно просто – расширение ассортимента товаров, сервиса.

Немалую поддержку этому оказывало проведение производителями рекламных и маркетинговых компаний. Сегодня возможности оптимизации логистики многими торговыми фирмами уже практически исчерпаны, а из-за обострившейся конкуренции потенциал роста самих фирм заметно снизился.

В новых условиях предприятия торговли могут добиться успеха только путем переноса акцентов на изучение потребностей покупателей.

Получив возможность выбора, подкрепленную активными рекламными кампаниями, современные покупатели стали более искушенными и осведомленными. В результате характерной чертой их поведения стала меньшая, чем прежде, «верность» конкретному поставщику, а реакция на предлагаемые конкурентами скидки – более однозначной.

Для того чтобы сохранить наиболее выгодных покупателей и привлечь новых, торговому предприятию необходимо получить ответы на ряд ключевых вопросов. Помочь в этом могут только информационные технологии.

Алгоритм поощрения – на первом этапе вводятся средства идентификации покупателя – традиционные магнитные карточки или любые другие средства систематического сбора данных для установления связи покупатель – товар. Это дает возможность раз делить всех покупателей на несколько категорий, начиная от постоянных и заканчивая «одноразовых». Это позволяет также определить, какие товары не пользуются спросом и в какие группы товаров менее всего интересуют покупателей.

На втором этапе осуществляется фильтрация информации для выделения «лояльных» покупателей. Из общего списка покупателей, учитывающего их размер, адрес, частоту и стоимость сделанных покупок, выделяются группы «лучших», на сохранение которых в основном и направляются дальнейшие маркетинговые усилия фирмы.

Третий этап посвящен налаживанию долгосрочных отношений с покупателями: моделируется их поведение для установления персональных предпочтений и пристрастий, разрабатывается конкретная маркетинговая программа, воздействие которой на соответствующую группу потребителей будет производить наибольший эффект.

Для того, чтобы выборка была ориентированна на долгосрочную работу с покупателями необходимо учесть ряд факторов, определяющих качество работы с покупателем. Так как критерии, определяющие нужного нам покупателя. Таким критерием может выступать доход приносимый предприятию в результате продажи товара конкретному покупателю. Однако следует учитывать и ряд других факторов, таких как продолжительность работы с покупателем, средний объем заказа, частота заказов, стабильность заказов.

Выделение «лояльных» покупателей является одним из самых мощных инструментов при формировании ассортимента и цен. Также позволяет направить рекламу отдельно на привлечение новых покупателей и удержание старых.

Одно из основных условий успешного высоких темпов роста оптового товарооборота – правильная организация. На оптовых предприятиях ведётся оперативный контроль, как за отгрузкой, так и за реализацией товаров. Каждому складу устанавливаются планы и графики поставки товаров отдельным покупателям на месяц, по декадам, а нередко и отдельным дням. На основании данных товарно-транспортных накладных и других документов в специальных таблицах определяют фактические объёмы отгрузки товаров за день (пятидневку, неделю или декаду) и нарастающим итогом с начала месяца. По этим данным можно установить отклонения от плана по поставке товаров за день (пятидневку, декаду) и с начала месяца отдельным получателям (в ассортиментном разрезе и по общему объёму поставки) и принять оперативные меры по улучшению товароснабжения. На каждом складе, кроме того, осуществляют оперативный контроль за движением товаров и состоянием товарных запасов в развёрнутом ассортименте, данные которого используются в повседневной торгово-коммерческой работе с покупателями.

Применение ЭВМ позволяет автоматизировать оперативный анализ отгрузки товаров, оптового товарооборота, товародвижения. При помощи ЭВМ и других современных технических средств можно, в частности, оперативно контролировать, сколько и на какие суммы выписано товарных и расчётных документов за отгруженные товары, кому и сколько их поставлено и как своевременно оплачиваются реализованные товары.

Компания ООО «Во Мэй» основана в апреле 2005года. Общество учреждено на основании Гражданского кодекса РФ, Федерального закона «Об обществах с ограниченной ответственностью» (в дальнейшем – «Федеральный Закон») и действует на основании Устава (Приложение 1).

Место нахождения (почтовый адрес) общества; Российская Федерация, 644046, Омская обл., г. Омск Ипподромная ул. д. 2, корп. 6. По данному адресу размещается орган управления общества — директор.

Адрес хранения документов общества и предоставления информации об обществе третьим лицам: Российская Федерация, 644146, Омская обл., г. Омск Ипподромная ул. д. 2, корп. 6.

Деятельность фирмы затрагивает такие сферы как транспортировка, продвижение лекарственных средств китайской народной медицины, исследование оздоровительной продукции других производителей и выявление наиболее сильных конкурентов.

Вид деятельности предприятия – оптовая торговля.

Согласно Уставу ООО «Во Мэй» общество создано в целях извлечения прибыли.

Общество имеет самостоятельный баланс, круглую печать, эмблемы, штампы, товарные знаки (знаки обслуживания), бланки со своим наименованием, иные средства индивидуализации, а также расчетные, валютные и иные счет в банках (кредитных учреждениях) в соответствии с законодательством Российской Федерации,

Общество отвечает по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам Участников. Участники не отвечают по обязательствам Общества и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости внесенных ими вкладов в уставный капитал Общества,

Согласно пункту 3 статьи 52 Гражданского кодекса Российской Федерации, изменения учредительных документов Общества приобретают силу для третьих лиц с момента их государственной регистрации, а для Общества и его Участников – с момента принятия общим собранием Участников решения о внесении изменений и дополнений в учредительные документы. Общество и Участники не вправе ссылаться на отсутствие регистрации таких изменений и дополнений в отношениях с третьими лицами, действовавшим с учетом этих изменений и дополнений,

Общество вправе от своего имени совершать сделки; осуществлять имущественные и иные права в порядке, установленном действующим законодательством; быть истцом и ответчиком в суде.

Участником Общества является гражданка КНР Суп Ляньюнь (паспорт гражданина КНР О 06632336, выдан 21.10.2003 г., в провинции Внутренняя Монголия, место жительства: КНР, провинция Внутренняя Монголия, г. Хух-Хото, район Сайхань, ул. Шанье., д. 14, ном 02; место регистрации в РФ: 125319, г. Москва, проезд Кочновского, д.7, корп. 2, кв. 301).

Состав Участников Общества может изменяться в порядке, предусмотренном Уставом.

Органы управления и контроля Общества формируются и действуют в соответствии с законодательством Российской Федерации и Уставом.

Органами управления Общества являются общее собрание Участников Общества и Директор.

Контрольным органом Общества является его ревизор.

Общество в целях реализации государственной, социальной, экономической и налоговой политики несет ответственность за сохранность следующих документов:

- учредительные документы Общества, а также изменения и дополнения, внесенные в учредительные документы;

- свидетельство о государственной регистрации Общества;

- протоколы Общего собрании и опросные листы заочного голосования Участников;

- заключения Ревизора, аудитора и органов финансового контроля;

- документы, подтверждающие права Общества на имущество, находящиеся на его балансе;

- положения о филиалах и представительствах Общества;

- документы, связанные с эмиссией облигаций и иных ценных бумаг Общества;

- внутренние документы Общества;

- документы по личному составу;

- иные документы, предусмотренные законодательством, решениями Общего собрания, Директора Общества.

Общество хранит документы по месту нахождения его единоличного исполнительного органа.

Единоличный исполнительный орган, в лице Генерального директора избирается общим собранием участников в порядке, предусмотренном Уставом и положениями об общем собрании участников.

В структуру предприятия входят такие отделы, как бухгалтерия, маркетинг и отдел по продвижению продукции. Численность сотрудников ООО «Во Мэй» составляет 16 человек.

Так как численность персонала ООО «Во Мэй» менее 50 человек, то организация имеет класс малого предприятия. Качественные отличия малых предприятий от средних и крупных организаций состоят в том, что они работают в условиях более высокого риска и неустойчивости, с одной стороны, и проявляют большую гибкость и восприимчивость к инновациям, с другой.

Возрастная категория работников находится в пределах от 21 до 55 лет. Все работники имеют среднее специальное либо высшее образование, т. е. обладают высокой квалификацией в области работы. Стаж работы на предприятии 2 года и менее, т. к. предприятию 2 года.

На сегодняшний день организация растет и расширяется по количеству партнеров, а, следовательно, и продаж на российском фармацевтическом рынке. Появляются новые виды продукции, разрабатываются новые методы реализации для более эффективного продвижения товара.

В организационную структуру предприятия входят такие отделы, как бухгалтерия, маркетинг и отдел по продвижению продукции. Численность сотрудников ООО «Во Мэй» составляет 16 человек.

Организационная структура предприятия ООО «Во Мэй» показана на рисунке 7

Рис. 7 Организационная структура предприятия

Управляющий решает все вопросы деятельности предприятия, без особой на то доверенности действует от имени фирмы, представляет её интересы во всех отечественных предприятиях, фирмах и организациях. Также он распоряжается в пределах предоставленному ему права имуществом, заключает договора, в том числе по найму работников. Издает приказы и распоряжения, обязательные к исполнению всеми работниками организации. Управляющий несет в пределах своих полномочий полную ответственность за деятельность фирмы, обеспечение сохранности товарно-материальных ценностей, денежных средств и другого имущества предприятия. Выдает доверенности, открывает в банках счета, пользуется правом распоряжения средствами.

Организационная структура ООО «Во Мэй» линейная. Она имеет ряд достоинств:

- четкие системы взаимосвязи между руководителями и подчиненными;

- быстрота реакции в ответ на прямые указания;

- личная ответственность руководителя за конечные результаты предприятия и другие.

К руководителям относятся: управляющий, главный бухгалтер, Заместитель управляющего. Итого – 3 человека.

К специалистам относятся: бухгалтер, кассир, менеджеры, консультант горячей линии. Итого – 10 человек.

К рабочим относятся: кладовщик (1 человек) и водитель (2 человека).

Итого – 3 человека.

Преобладающее большинство работников (42%) имеет высшее образование. Средний возраст составляет 32 года.

Необходимо отметить, что некоторые функции, такие как аттестация персонала, повышение его квалификации осуществляются не на должном уровне и не регулярно. Оценка персонала осуществляется в основном при приеме на работу, во время собеседований и оценке анкетных данных. Оценка осуществляется, как правило, менеджером по кадрам и является чисто субъективной. Затраты на осуществления функций управления персоналом незначительны, так как все функции реализуются собственными силами, но от этого страдает качественный уровень их выполнения.

Все подразделения фирмы находятся в одном здании, что облегчает процесс обмена информацией.

Необходимо отметить, что существует определенная текучесть среди линейных руководителей. За предыдущий год сменилось два главных бухгалтера и несколько раз произошла смена заместителя. Это связано с тем, что фирма работает на рынке только два года и еще происходит процесс формирования корпоративной культуры, а также оказывает влияние то, что оплата труда заместителя имеет экономическую привязку к результатам труда. Уровень оплаты труда практически такой же, как и в аналогичных фирмах.

На предприятии работает метод косвенного воздействия. Начальник создает условия для осуществления целей, а служащие добивается результатов. Цель организации – удовлетворенность клиентов в качественном продукте, отличном сервисе и при этом получение прибыли.

Направления воздействия, применяемые на данном предприятии:

— экономический метод управления, когда существует материальная заинтересованность менеджеров. Менеджер применяет различные методы для достижения результативности, экономический метод при этом является самым эффективным, так как существует прямая зависимость: чем больше продукции продал, тем больше получил прибыли. Оплата труда этих специалистов строится по простой схеме: оклад + процент от продаж.

- организационно-распорядительный метод также применяется. Он основан на приказах, распоряжениях, когда указания идут от вышестоящих работников. По такой схеме работают лица, непосредственно занятые на производстве.

Анализ технико-экономических показателей работы предприятия поведем на основе данных предприятия за 2005-2007 годы, представленных в таблицах 1 и 2.

Таблица 1

Показатели эффективности хозяйственной деятельности ООО «Во Мэй» на 2005-2006 гг.

|

2005 |

2006 |

Отклонения к 2006 г. |

% |

Отношение абсолютного отклонения к 2005 г. |

|

|

Выручка от реализации продукции, руб |

3015 108 |

3102969 |

87 861 |

102,91 |

+2,91 |

|

Издержки обращения, руб. |

2684564 |

2393451 |

-291113 |

89,16 |

-10,84 |

|

Издержки обращения к выручке % |

89,04 |

77,13 |

-11,9 |

86,63 |

-13,37 |

|

Коммерческие расходы, руб. |

159160 |

457211 |

298051 |

287% |

187% |

|

Среднесписочная численность |

14 |

16 |

2 |

114,29 |

14,29 |

|

10980 |

12125 |

1145 |

110,43 |

10,43 |

|

|

Средняя стоимость основных фондов в периоде, руб. |

6500 |

7000 |

500 |

107,69 |

7,69 |

|

Сумма прибыли от реализации товаров, руб. |

-57800 |

-49811 |

7989 |

86,18 |

-13,82 |

Таким образом, из таблицы 1 видно, что издержки обращения уменьшились, а коммерческие расходы увеличились несоразмерно товарообороту, что говорит о снижении эффективности показателей хозяйственной деятельности предприятия. Товарооборот немного вырос: на 87 861 руб. в абсолютном выражении или +2,91%.

Подобная тенденция характерна для многих малых предприятий на первом – втором годе работы.

В таблице 2 представлены сведения за период с 2006-2007 год.

Таблица 2

Показатели эффективности хозяйственной деятельности ООО «Во Мэй» на 2005-2007 гг.

|

2006 |

2007 |

Отклоне ния к 2006 г. |

% |

Отношение абсолют ного отклоне ния к 2006 г. |

|

|

Выручка от реализации, руб |

3102969 |

3 462391 |

359422 |

+111,58 |

+11,58 |

|

Издержки обращения, руб. |

2393451 |

1993451 |

-400000 |

98,29 |

-16,71 |

|

Издержки обращения к выручке % |

77,13 |

57,57 |

-19,56 |

74,64 |

-25,36 |

|

Коммерческие расходы, руб. |

457211 |

440721 |

-16490 |

96,4% |

-3,6% |

|

Среднесписочная численность |

16 |

17 |

1 |

106,25 |

6,25 |

|

Средняя производительность труда, руб. |

36 548 |

12125 |

-24423 |

33,18 |

-66,8245 |

|

Средняя стоимость основных фондов в периоде, руб. |

7000 |

6900 |

-100 |

98,57 |

-1,43 |

|

Сумма прибыли от реализации товаров, руб. |

-49 811 |

-116374 |

-66563 |

233,63 |

133,63 |

Положение немного улучшилось на третий год работы предприятия.

В частности, уровень издержек обращения по сравнению с 2006 –м годом снизился на 25,36 в 2007 г. Наблюдается рост выручки от реализации продукции (+11,58%) по сравнению с 2006 г., когда рост составлял всего +2,91 %

Наблюдается снижение коммерческих расходов на 3,6%. Это говорит о том, что на предприятии введен режим экономии на издержках, найдены пути снижения коммерческих расходов.

Результативность деятельности любого предприятия может оцениваться с помощью абсолютных и относительных показателей. Так, с помощью показателей первой группы можно проанализировать динамику различных показателей прибыли (балансовой, чистой, нераспределенной) за ряд лет. Баланс ООО «Во Мэй» форма №1 и форма №2 за 2005г., 2006г., находится в Приложении № 2 .

Вторая группа показателей практически не подвержена влиянию инфляции, поскольку представляет собой различные соотношения прибыли и вложенного капитала (собственного, инвестированного, заемного и т.д.).

Экономический смысл значений указанных показателей

состоит в том, что они характеризуют прибыль, получаемую с каждого рубля средств (собственных или заемных), вложенных в предприятие. Расчетные значения относительных показателей приведены в таблице 3.

Таблица 3

Анализ состава, динамики балансов прибыли и выполнения плана ООО «Во Мэй» на 2005-2007 гг.

|

Показатели (руб.) |

На 31.12.2005 |

На 31.12.2006 |

Абсолютный прирост |

% |

|

1 |

2 |

3 |

4 |

5 |

|

Актив: |

||||

|

Запасы |

5396828 |

4047090 |

-1349738 |

-25,00 |

|

Товары для перепродажи |

5386460 |

4036960 |

-1349500 |

-25,05 |

|

Расходы будущих периодов |

10368 |

6440 |

-3928 |

-37,89 |

|

НДС |

6923227 |

795428 |

-6127799 |

-88,51 |

|

Дебиторская задолженность |

4664746 |

4012918 |

-651828 |

-13,98 |

|

Денежные средства |

734437 |

452752 |

-281685 |

-38,35 |

|

23116066 |

13351588 |

-9764478 |

-42,21 |

|

|

Пассив: |

||||

|

Нераспределенная прибыль (непокрытый убыток) |

-71115 |

-1349061 |

-1277946 |

-179,61 |

|

Кредиторская задолженность |

11879853 |

10647228 |

-1232625 |

-10,38 |

|

Итого |

23116066 |

13351588 |

-9764478 |

-42,24 |

В таблице 3 представлен уплотненный баланс ООО «Во Мэй» на 31.12.2005-31.12.2006 года. За 2006 год валюта баланса предприятия уменьшилась на -9764478 руб. на -42,24 %. В целом структура совокупных активов предприятия характеризуется уменьшением оборотных активов на -9764478 руб., что составляет -42,24 % от показателей 2005 г. Пассивы предприятия, такие как кредиторская задолженность снижаются – за период 31.12.2005 г.- 31.12.2006 г. величина кредиторской задолженности снизилась на 10,38%. Зато растет и убыток предприятия: за период с 31.12.2005 г.- 31.12.2006 г. рост убытка составил 1277946 или 179,61%. Это говорит о том, что предприятие ведет свою деятельность не очень успешно.

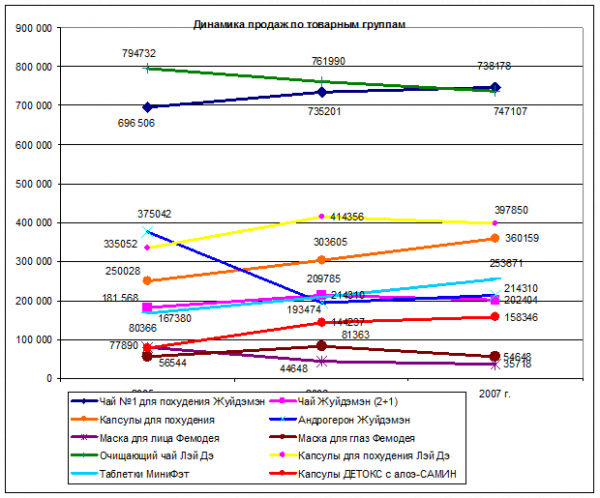

В структуре реализуемой продукции тоже произошли изменения (табл. 4).

Таблица 4

Состав реализации продукции 2005-2007 гг.

|

Наименование товарных групп |

2005 г. |

2006 г. |

2007 г. |

|||

|

Абс., руб. |

Уд. вес,% |

Абс., руб. |

Уд. вес,% |

Абс., руб. |

Уд. вес,% |

|

|

696 506 |

23,1 |

735201 |

23,69 |

747107 |

23,63 |

|

|

Чай Жуйдэмэн (2+1) |

181 568 |

6,02 |

214310 |

6,91 |

202404 |

6,40 |

|

Капсулы для похудения |

250028 |

8,29 |

303605 |

9,78 |

360159 |

11,39 |

|

Андрогерон Жуйдэмэн |

375042 |

12,44 |

193474 |

6,24 |

214310 |

6,78 |

|

Маска для лица Фемодея |

80366 |

2,67 |

44648 |

1,44 |

35718 |

1,13 |

|

Маска для глаз Фемодея |

56544 |

1,88 |

81363 |

2,62 |

54648 |

1,73 |

|

Очищающий чай Лэй Дэ |

794732 |

26,36 |

761990 |

24,56 |

738178 |

23,34 |

|

Капсулы для похудения Лэй Дэ |

335052 |

11,11 |

414356 |

13,35 |

397850 |

12,58 |

|

Таблетки МиниФэт |

167380 |

5,55 |

209785 |

6,76 |

253671 |

8,02 |

|

Капсулы ДЕТОКС с алоэ-САМИН |

77890 |

2,58 |

144237 |

4,65 |

158346 |

5,01 |

|

итого |

3 015 108 |

100 |

3 102 969 |

100 |

3 162 391 |

100 |

Рис. 8 Динамика продаж по товарным группам

В структуре реализованной продукции в 2005 г., в 2006 г. и в 2007 г. основное место занимал Очищающий чай Лэй Дэ соответственно 26,36 %, 24,56% и 23,34 %, в 2007 г. доля Лэй Дэ упала в связи с тем, что удачно проведенная рекламная кампания капсул для похудения Лэй Дэ и капсул ДЕТОКС с алоэ-САМИН существенно повысила долю продаж данных товаров с 11,11 % до 12,58% и с 2,58% до 5,01 % соответственно для каждого наименования. Также немного отстает от показателей чая Лэй Дэ чай №1 для похудения Жуйдэмэн: 23,1% — в 2005 г., 23,69% — в 2006 г. и 23,63% в 2007 г. Как видно из таблицы 2.3. и рисунка 2.2. продажа этого чая в основном стабильна по годам, но в 2007 г. удельный вес продаж в общем объеме снизился на 0,03%.

Развитие товарооборота определяет широту и глубину проникновения предприятия на потребительский рынок и его конкурентную позицию на этом рынке, общие возможности и темпы экономического развития предприятия в стратегической перспективе. Показатели товарооборота имеют высокую степень связи с другими важнейшими показателями деятельности торгового предприятия. В системе этих связей наибольшую роль играют следующие их формы:

1) внутренняя связь отдельных показателей товарооборота;

2) связь товарооборота с показателями объема ресурсного потенциала и эффективности его использования;

3) связь товарооборота с суммой и уровнем важнейших финансовых показателей.

Связь товарооборота с показателями объема ресурсного потенциала и эффективности его использования рассматривается обычно в разрезе отдельных видов используемых ресурсов. В таблице 5 представлены данные за 2006-2007 гг. для анализа товарооборота.

Таблица 5

Данные о движении товаров на предприятии ООО «Во Мэй» на 2006-2007 гг.

|

2006 |

2007 |

Абсолютный прирост |

Темпы роста, +% |

|

|

1356081 |

1383591 |

27510 |

+2,03 |

|

|

Закупки, руб. |

539 764 |

169 395 |

-370369 |

-68,62 |

|

Продажи, руб. |

676138 |

212193 |

-463945 |

-68,62 |

|

Доходы, руб. |

185378 |

87 355 |

-98023 |

-52,88 |

|

Выбытие, руб. |

21 495 |

24 289 |

2794 |

+13 |

Из таблицы 5 видно, что предприятие испытывает сложности

со сбытом, объемы продаж падают, соответственно сокращаются закупки и

доход. Товарные запасы на складе не только не уменьшились, но даже немного увеличились. Связано это с тем, что предприятие проводило политику расширения ассортимента и закупало больше товаров различного вида.

Таблица 6

Анализ связи товарооборота с технико-экономическими показателями

|

Показатели |

2006 |

2007 |

|

Объем реализации в определенном периоде, руб. |

676138 |

212193 |

|

Поступление товаров в определенном периоде, руб. |

539 764 |

169 395 |

|

Сумма запасов на начало периода, руб. |

1 356081 |

1 383591 |

|

Сумма запасов на конец периода руб. |

1 383591 |

1 229149 |

|

Выбытие товаров в связи с естественной убылью, руб. |

21 495 |

24 289 |

|

Среднесписочная численность |

16 |

17 |

|

Средняя производительность труда, руб. |

36 548 |

12125 |

|

Средняя стоимость основных фондов в периоде, руб. |

7000 |

6900 |

|

Фондоотдача в определенном периоде,% |

1,04 |

3,25 |

|

Сумма валового дохода от реализации продукции, руб. |

185 378 |

87355 |

|

Уровень валового дохода от реализации товаров,% |

41 |

28 |

|

Сумма издержек обращения в определенном периоде, руб. |

161 980 |

153504 |

|

Уровень издержек обращения в определенном периоде,% |

24 |

72 |

|

Сумма налогов выплаченная предприятием в определенном периоде, руб. |

73 209 |

50225 |

|

Налогоемкость товарооборота,% |

11 |

24 |

|

Сумма прибыли от реализации товаров, руб. |

-49 811 |

-116374 |

|

Уровень рентабельности товарооборота,% |

-7,37 |

-54,84 |

Проанализируем динамику выполнения плана товарооборота предприятия в 2006 гг. на основании данных таблицы Приложения 3.

Из данной таблицы видно, что предприятие планировало валовый товарооборот по товарным группам так, чтобы выровнять структуру товарооборота по товарным группам для увеличения оборачиваемости запасов товара по не пользующимся постоянным спросом товарам, имеющим в структуре оборота наименьший удельный вес и уменьшило удельный вес в структуре товарооборота по товарным группам, пользующихся наибольшим спросом. Так, удельный вес Чая №1 для похудения Жуйдэмэн должен был занять в структуре 16,96 %, а объем продаж маски для лица должен был занять в структуре товарооборота 10, 31 % вместо занимаемых 1,44 % в 2006 г. Но в результате деятельности предприятия, структура товарооборота практически не изменилась, мало того, отклонение от выполнения плана по некоторым товарным группам имело отрицательное значение. Данные об отклонениях от плана представлены в таблице 7

Таблица 7

Выполнение плана валового товарооборота в 2007 г в действующих ценах

|

Состав валового товарооборота |

2007 г |

Отклонение от плана |

||||

|

план |

фактически |

|||||

|

сумма |

Уд. вес, % |

сумма |

Уд. вес, % |

сумма |

% |

|

|

Чай №1 для похудения Жуйдэмэн |

808000 |

16,96 |

747107 |

23,63 |

11906 |

-7,54 |

|

Чай Жуйдэмэн (2+1) |

236780 |

4,97 |

202404 |

6,40 |

-11906 |

-14,52 |

|

Капсулы для похудения |

445000 |

9,34 |

360159 |

11,39 |

56554 |

-19,07 |

|

Андрогерон Жуйдэмэн |

213500 |

4,48 |

214310 |

6,78 |

20836 |

0,38 |

|

Маска для лица Фемодея |

49112 |

10,3 |

35718 |

1,13 |

-8930 |

-27,27 |

|

Маска для глаз Фемодея |

89500 |

18,78 |

54648 |

1,73 |

-26715 |

-38,94 |

|

Очищающий чай Лэй Дэ |

839200 |

17,61 |

738178 |

23,34 |

-23812 |

-12,04 |

|

Капсулы для похудения Лэй Дэ |

455791 |

9,57 |

397850 |

12,58 |

-16506 |

-12,71 |

|

Таблетки МиниФэт |

230760 |

4,84 |

253671 |

8,02 |

43886 |

9,93 |

|

Капсулы ДЕТОКС с алоэ-САМИН |

150000 |

3,15 |

158346 |

5,01 |

14109 |

5,56 |

|

итого |

3517643 |

100 |

3162391 |

100 |

59422 |

10,1 |

Из данных таблицы видно, что удалось выполнить и перевыпонить план по продаже по таблеток «МиниФэт» — 9,93% и капсул ДЕТОКС с алоэ-САМИН, выполнен план по товару Андрогерон Жуйдэмэн — 0,37%, по остальным группам товаров план не выполнен. Разумеется, что кардинальный план изменения структуры продаж не мог оправдать себя за столь короткий срок без определенных мер, направленных на изменение структуры продаж. Такими мерами могли бы стать следующие: введение скидок на определенные группы товаров. При этом, чтобы не потерять часть прибыли можно было бы применить систему товар в нагрузку: при покупке товара пользующегося средним и малым спросом ввести систему «два по цене одного» или при заказе 5 единиц, 6 – бесплатно. Даже проведение одной такой разовой акции могло бы существенно изменить структуру продаж товара. Но руководство предприятия не захотело идти по данному пути. Результат традиционного пути был проанализирован выше.

В результате нерационально принятой структуры товарооборота, план товарооборота был перевыполнен по всем наименованиям в сумме только на 10,1 %. При лучшей структуре товарооборота процент перевыполнения плана в общей сумме удалось бы повысить.

По сравнению с деятельностью в 2006 г. в 2007 г. все же удалось увеличить объем продаж на 1,92 %.

Проведем анализ выполнения валового товарооборота в сопоставимых ценах (таблица 8).

Таблица 8

Выполнение плана валового товарооборота в 2007 г в сопоставимых ценах

|

Состав валового товарооборота |

2007 г |

Отклонение от плана |

||||

|

план |

фактически |

|||||

|

сумма |

Уд. вес,% |

сумма |

Уд. вес,% |

сумма |

% |

|

|

Чай №1 для похудения Жуйдэмэн |

370833,3 |

16,96 |

679188,2 |

23,63 |

308354,9 |

83,15 |

|

Чай Жуйдэмэн (2+1) |

177916,7 |

4,97 |

184003,6 |

6,40 |

6086,9 |

3,42 |

|

Капсулы для похудения |

40926,67 |

9,34 |

327417,3 |

11,39 |

286490,6 |

700,01 |

|

Андрогерон Жуйдэмэн |

74583,33 |

4,48 |

194827,3 |

6,78 |

120244 |

161,22 |

|

Маска для лица Фемодея |

699333,3 |

10,3 |

32470,91 |

1,13 |

-666862 |

-95,36 |

Продолжение таблицы 8

|

Маска для глаз Фемодея |

379825,8 |

18,78 |

49680 |

1,73 |

-330146 |

-86,92 |

|

Очищающий чай Лэй Дэ |

192300 |

17,61 |

671070,9 |

23,34 |

478770,9 |

248,97 |

|

Капсулы для похудения Лэй Дэ |

125000 |

9,57 |

361681,8 |

12,58 |

236681,8 |

189,35 |

|

Таблетки МиниФэт |

2931369 |

4,84 |

230610 |

8,02 |

-2700759 |

-92,13 |

|

Капсулы ДЕТОКС с алоэ-САМИН |

370833,3 |

3,15 |

143950,9 |

5,01 |

-226882 |

-61,18 |

|

итого |

5362921 |

100 |

2874900,9 |

100 |

-2488020 |

-46,39 |

Из анализа выполнения плана в сопоставимых ценах видно, что план не выполнен на 46, 39 %. Это говорит о том, что объем продаж в натуральном выражении снизился, и рост товарооборота в действующих ценах произошел только за счет повышения цен.

Анализ выполнения плана в сопоставимых ценах показал, что фактически деятельность предприятия не эффективна и требует усовершенствования в направлении увеличения товарооборота и оптимизации его структуры по товарным группам. Оптимизация структуры товарооборота по товарным группам может привести к увеличению товарооборота не только в действующих, но и в сопоставимых ценах.

По своему характеру эти затраты подразделяются на два основных вида – текущие и долговременные. Текущие затраты торгового предприятия представлены в основном его издержками обращения. Под издержками обращения понимаются выраженные в денежной форме затраты трудовых, материальных и финансовых ресурсов на осуществление торгово-производственной деятельности предприятия.

Издержки обращения характеризуются следующими основными показателями:

1) абсолютной суммой издержек обращения;

2) уровнем издержкоемкости торговой деятельности;

3) уровнем издержкоотдачи;

4) уровнем рентабельности издержек обращения;

— Критерием экономичности текущих затрат торгового предприятия выступает минимизация уровня издержкоемкости его торговой деятельности. Низкий уровень издержкоемкости позволяет торговому предприятию получать определенные конкурентные преимущества. Но издержки не должны влиять на необходимое качество обслуживания. Поэтому основной целью управления издержками обращения на торговом предприятии является оптимизация их суммы и уровня, обеспечивающая достижение предусмотренных объемов товарооборота и прибыли.

На первой стадии анализа издержек обращения рассматриваются динамика общей суммы и уровней издержек обращения в предплановом периоде, определяются темпы изменения этих показателей, рассчитываются показатели абсолютной и относительной экономии издержек обращения или их перерасхода по отношению к предшествующему периоду. Абсолютное отклонение издержек представляет собой разницу между фактической и плановой их суммой. Относительное отклонение издержек обращения рассчитывается по формуле:

- Эио=РФ*(Уип-Уиф)/100;

Пио=РФ*(Уиф-Уип)/100

Где Эио – сумма относительной экономии издержек обращения на

предприятии (если фактический уровень издержкоемкости ниже планового); Пио – сумма относительного перерасхода издержек обращения на

предприятии (если если фактический уровень издержкоемкости выше планового); Рф – фактический объем реализации; Уип – плановый уровень издержкоемкости; Уиф – фактический уровень издержкоемкости в рассматриваемом периоде.

Анализ структуры и динамики издержек обращения представлен в таблице 9.

Таблица 9

Анализ структуры и динамики издержек обращения

|

2006 |

2007 |

Удельный вес, % |

|

|

Постоянные издержки |

|||

|

1. Аренда офис, руб. |

25 000 |

25 000 |

15,194 |

|

2. Аренда склад, руб. |

30 000 |

30 000 |

18,233 |

|

3. З/плата основного персонала, руб. |

79 100 |

79 100 |

48,074 |

|

4. Телефон, руб. |

4 620 |

4 620 |

2,1822 |

|

5. Ремонт оф. техники, руб. |

1 932 |

1 643 |

1,28 |

|

итого |

140652 |

140363 |

84,96 |

|

Переменные издержки |

|||

|

1. ГСМ и ремонт, руб. |

4 789 |

3 281 |

2,8689 |

|

2.Бумага и расходные материалы, руб. |

4 120 |

3 640 |

2,7872 |

|

3. Зарплата агентов, руб. |

11 219 |

2 770 |

6,9652 |

|

4. Прочие, руб. |

1 200 |

3 450 |

1,782 |

|

Итого |

10 109 |

9 501 |

15,04 |

|

Абсолютная сумма издержек |

161980 |

153504 |

|

|

Уио – относит. уровень издержек обращения,% |

23,96 |

72,34 |

|

|

Уровень издержкоемкости |

1,15 |

0,57 |

|

|

Уровень издержкоотдачи |

0,87 |

1,76 |

|

|

Рентабельность издержек,% |

-30,8 |

-75,8 |

Из таблицы 9 видно, что наибольший вес имеют постоянные издержки. Они составляют 140652 руб. в 2006 г. и 140363 в 2007 г.

Наибольший вес в постоянных издержках занимает заработная плата основным рабочим, более чем в полтора раза. Переменные издержки имеют в составе зарплату агентов, которая составляет менее половины переменных издержек. Она в большей степени зависит от объема реализованных товаров.

Вывод: Таким образом, в окончании анализа деятельности предприятия, можно сказать, что предприятие ООО «Во Мэй» находится в состоянии кризиса: убыток предприятия растет. Из анализа причин такого положения было выяснено, что:

1. В структуре реализованной продукции в 2005 г., в 2006 г. и в 2007 г. основное место занимал Очищающий чай Лэй Дэ соответственно 26,36 %, 24,56% и 23,34 %, в 2007 г. доля Лэй Дэ упала в связи с тем, что удачно проведенная рекламная кампания капсул для похудения Лэй Дэ и капсул ДЕТОКС с алоэ-САМИН существенно повысила долю продаж данных товаров с 11,11 % до 12,58% и с 2,58% до 5,01 % соответственно для каждого наименования. Также немного отстает от показателей чая Лэй Дэ чай №1 для похудения Жуйдэмэн: 23,1% — в 2005 г., 23,69% — в 2006 г. и 23,63% в 2007 г. Как видно из таблицы 3 и рисунка 8 продажа этого чая в основном стабильна по годам, но в 2007 г. удельный вес продаж в общем объеме снизился на 0,03%.

2. Уровень издержек обращения по сравнению с 2006 –м годом снизился на 25,36 в 2007 г. Наблюдается рост выручки от реализации продукции (+11,58%) по сравнению с 2006 г., когда рост составлял всего +2,91 %

3. Наблюдается снижение коммерческих расходов на 3,6%. Это говорит о том, что на предприятии введен режим экономии на издержках, найдены пути снижения коммерческих расходов.

4.Из анализа последних двух лет работы (2006-2007гг.) было выяснено, что предприятие испытывает сложности со сбытом, объемы продаж падают, соответственно сокращаются закупки и доход. Товарные запасы на складе не только не уменьшились, но даже немного увеличились. Связано это с тем, что предприятие проводило политику расширения ассортимента и закупало больше товаров различного вида.

5. Предприятие планировало валовый товарооборот по товарным группам так, чтобы выровнять структуру товарооборота по товарным группам для увеличения оборачиваемости запасов товара по не пользующимся постоянным спросом товарам, имеющим в структуре оборота наименьший удельный вес и уменьшило удельный вес в структуре товарооборота по товарным группам, пользующихся наибольшим спросом. Так, удельный вес Чая №1 для похудения Жуйдэмэн должен был занять в структуре 16,96 %, а объем продаж маски для лица должен был занять в структуре товарооборота 10, 31 % вместо занимаемых 1,44 % в 2006 г. Но в результате деятельности предприятия, структура товарооборота практически не изменилась, мало того, отклонение от выполнения плана по некоторым товарным группам имело отрицательное значение.

6. Предприятию удалось выполнить и перевыпонить план по продаже по таблеток «МиниФэт» — (+ 9,93%) и капсул ДЕТОКС с алоэ-САМИН – (+5,56%), выполнен план по товару Андрогерон Жуйдэмэн — (+ 0,37%), по остальным группам товаров план не выполнен. Разумеется, что кардинальный план изменения структуры продаж не мог оправдать себя за столь короткий срок без определенных мер, направленных на изменение структуры продаж.

В результате нерационально принятой структуры товарооборота, план товарооборота был перевыполнен по всем наименованиям в сумме только на 10,1 %. При лучшей структуре товарооборота процент перевыполнения плана в общей сумме удалось бы повысить. По сравнению с деятельностью в 2006 г. в 2007 г. все же удалось увеличить объем продаж на 1,92 %.

Анализ выполнения плана товарооборота в сопоставимых ценах показал резкое снижение товарооборота предприятия и невыполнение плана более чем на 46%. Эта негативная тенденция, требующая ликвидации за счет внедрения мероприятий, оптимизирующих структуру товарооборота.

Проведенный анализ и выявление негативных явлений на предприятии, позволяет предложить мероприятия по улучшению и оздоровлению финансово – хозяйственной деятельности предприятия ООО «Во Мэй»:

1. Для ускорения получения денежных средств от покупателей можно предложить оптовому покупателю скидку с суммы платежа за досрочную оплату.

2. Материальное стимулирование работников. Предприятия оптовой торговли выступают на рынке одновременно и покупателями, и продавцами. Отсюда возникает большая зависимость эффективности деятельности предприятия от целевых установок работы торговых агентов. В таком случае оценка работы торговых агентов должна базироваться на прибыли, которую получает предприятие в результате их работы. Например, размер комиссионного вознаграждения для торговых агентов надо исчислять в зависимости от прибыльности изделия, а не от его продажной цены, или должен быть установлен больший размер вознаграждения за заключение контракта с новым контрагентом, чем за возобновляемый контракт, а также необходимо применять возрастающую комиссионную ставку на товары, продаваемые сверх норматива продаж, установленного на одного торгового агента.

3. Для активизации продаж организовать собственные мелкорозничные точки – киоски с продукцией в крупных торговых центрах г. Омска, таких как «Континент», «Каскад», «Пять звезд», «Торговый центр «Омский», «Маяк», «Версаль», «Амур». Это позволит не только повысить объем продаж, но и обеспечить большую узнаваемость продукции фирмы «Во Мэй» в аптеках города. Некоторые аптеки-заказчики имеют сравнительно малый спрос на продукцию компании «Во Мэй» по причине того, что покупатели не видят разницы между чаями для похудания и очищения организма компании «Во Мэй» от аналогичной продукции других фирм, не считают товар фирмы «Во Мэй» эксклюзивным. При появлении фирменных киосков компании «Во Мэй» потребитель на уровне подсознания будет обращать внимание на товар фирмы в аптеках как на эксклюзивный, товар получит большую степень известности. Товары фирмы «Во Мэй» будут на виду и на слуху у покупателя.

4. Проведение рекламной кампании. Проведение рекламной компании следует начинать после открытия киосков с фирменной продукцией фирмы. При этом цель рекламной кампании определить как рекламу не отдельных товаров, а бренда фирмы «Во Мэй». Данная рекламная кампания позволит решить две задачи:

- информировать покупателей об открытии киосков с продукцией «Во Мэй»;

- повысить узнаваемость предприятия и его продукции на рынке г. Омска.

В следующих разделах главы мы рассмотрим два из предложенных мероприятий более детально и оценим эффективность предложенных мероприятий.

Мероприятие 1. Стимулирование покупателей за досрочную оплату заказа.

Для повышения активности сбыта продукции в терминалах, увеличения степени охвата и доли продукции предприятия на рынке, а также исходя из ситуации на российском рынке, можно предложить систему начисления комиссионных аптекам.

Проект начисления комиссионных представлен в таблице 10.

Таблица 10

Начисление комиссионных оптовым покупателям

|

Наименование продукции |

Спецификация |

Комиссионные, руб. |

|

Капсулы для похудения «Жуйдэмэн» |

60 капсул/баночка |

30 |

|

Чай для похудения «Жуйдэмэн» |

1*20 |

18 |

|

Чай для похудения «Жуйдэмэн» (2+1) |

1*20 |

36 |

|

Капсулы «Андрогерон» |

4 капсулы/упаковка |

60 |

|

Капсулы «Андрогерон» |

2 капсулы/упаковка |

40 |

|

Капсулы «Андрогерон» |

1 капсула/упаковка |

20 |

|

Очищающий чай «Лэй Дэ» |

12 пакетиков/упаковка |

20 |

|

Капсулы для похудения «Лэй Дэ» |

12 капсул/блистер; 3 блистера/упаковка |

40 |

|

Маска для лица «Фемодея» |

30 упаковок/ящик; 5 шт./упаковка |

13 |

|

Маска для глаз «Фемодея» |

60 упаковок/ящик; 5 шт./упаковка |

10 |

|