Актуальность. Корпоративная социальная ответственность (далее — КСО) — одна из самых обсуждаемых тем нашего времени. Дискуссии о функциях предприятия, о его роли в развитии общества ведутся уже несколько десятилетий и не теряют своей актуальности по сей день. Реализация принципов КСО предполагает преодоление установленных законом правил ведения бизнеса. Компании стремятся выстраивать отношения с обществом и инвестировать в его развитие, укреплять свою репутацию и гармонизировать «среду обитания». Однако социально ответственное поведение предполагает отвлечение части финансовых ресурсов на решение проблем, не связанных напрямую с получением прибыли. Стремление к долгосрочному процветанию подталкивает компании к поиску баланса между необходимостью инвестировать в социальный сектор и возможными экономическими результатами. Осознавая, что КСО может быть не только «жестом доброй воли», но и серьезным инструментом конкуренции, компании активно включают ее принципы в свою бизнес-стратегию.

можно с уверенностью сказать, что КСО сегодня — это глобальное явление, практика, которая внедряется в странах с разным уровнем политического и социального развития. На уровне отдельных стран (США, Канада, Великобритания, Китай, Япония) и групп стран (европейские, скандинавские, исламские) формируются модели КСО с присущими им отличительными особенностями. В рамках данного исследования рассматриваются американская, европейская (континентальная), британская, канадская, скандинавская и латинская национальные модели. Следует отметить, что российская национальная модель КСО формируется. Пока нет необходимости говорить о ней как о полностью независимой системе. Однако можно с уверенностью сказать, что российская модель формируется с ориентацией на западные модели.

Цель исследования: на основании сравнительного анализа национальных моделей КСО, сложившихся в западных странах, выработать рекомендации по формированию российской национальной модели КСО.

Для достижения поставленной цели необходимо решить следующие задачи:

- обозначить основные этапы формирования концепции КСО;

- определить современные подходы к трактовке КСО;

- выявить тенденции, присущие современному этапу развития КСО;

- представить существующие на сегодняшний день виды моделей КСО;

- раскрыть понятие национальной модели КСО;

- определить критерии, на основании которых будет проводиться сравнительный анализ национальных моделей КСО;

- оценить возможность применения рассматриваемых национальных моделей в России, учитывая местные особенности ведения бизнеса.

Объектом исследования выступают национальные модели КСО в западных

Финансовая модель компании и пути совершенствования финансов организации

... финансовой модели компании Ключевая роль, которую играет качество исходных данных для точности будущих прогнозов развития компании, диктует общую логику построения внутренней модели прогнозирования. Опираясь на всестороннее исследование бизнес ... и методологической основой экономического анализа во всех отраслях национальной экономики. Межотраслевой анализ раскрывает наиболее общие методологические ...

Предметом исследования являются отличительные особенности сложившихся национальных моделей КСО.

Теоретической основой исследования послужили работы Г.Боуена, Т.Левитта, М.Фридмана, К.Девиса, Л.Престона и Д.Поста, А.Керолла и других зарубежных авторов. Проблематика КСО нашла отражение в работах отечественных авторов: Ю.Е.Благова, О.А.Канаевой, И.С.Семененко, С.П.Перегудова, И.Ю.Беляевой, М.А.Эскиндарова, Э.М.Короткова, Н.А.Кричевского, С.Ф.Гончарова, Г.Л.Тульчинского. Среди современных зарубежных исследований необходимо отметить работы Ф.Котлера, Н.Ли, П.Доувергена, Д.Листера, Т.Кумбса, Ш.Холладей. Проблема плюрализма по отношению к моделям КСО отражена в работах многих отечественных и зарубежных авторов. В ходе настоящего исследования рассматриваются модели, представленные в работах А.Керолла, М.Шварца, Н.Налбанда, С.Келаби, П.Хонена, К.Аравосиса, Н.Панайоту, К.Суси, Я.Йонкера, М.Витте, Х.Фолкертса, Р.Вейерса, а также А.Л.Чулаковой, О.А.Канаевой, Э.М.Короткова, Г.И.Грековой, Т.С.Савиной.

Информационной основой являются документы Всемирного банка, Организации Объединенных наций по промышленному развитию (ЮНИДО), Организации экономического сотрудничества и развития (ОЭСР), Мирового Совета бизнеса по устойчивому развитию, Гарвардской школы Д.Кеннеди, министерств и ведомств в разных странах. Анализируются данные стандартов нефинансовой отчетности. В статье рассматриваются материалы, опубликованные ведущими изданиями по бизнесу и менеджменту, в том числе: Business and Society, Business and Society Review, California Management Review, Academy of Management Review, Международным журналом управленческих обзоров, Business Horizons. Используются результаты исследований Центра корпоративного гражданства при Бостонском колледже, а также авторитетных компаний: Ernst&Young, KPMG, Corporate Knights, Interbrand, Corporate Register. Анализируются данные отечественных источников, к которым относятся: информационные порталы «Корпоративный менеджмент», «Sustainable Business», «Социальная ответственность бизнеса»; монографии и статьи, публикуемые в научных журналах «Российское предпринимательство», «Проблемы современной экономики», «Российский журнал менеджмента», «Вестник Санкт-Петербургского университета. Серия «Менеджмент». Кроме того, источником информации для исследования являются материалы специализированных организаций: Ассоциации Менеджеров (АМ) и Российского союза промышленников и предпринимателей (РСПП).

Методы исследования. Методология исследования представляет собой интеграцию знаний, подходов и концепций из следующих дисциплин: экономическая теория, общий и стратегический менеджмент, социология, философия, этика. При решении конкретных задач использовались методы теоретического анализа, сравнения, синтеза и системный подход к рассматриваемым задачам.

Теоретическая значимость исследования заключается в обобщении и систематизации теоретических концепций национальных моделей КСО, а также в выявлении характеристик этих моделей. В ходе исследования формулируются теоретические рекомендации по формированию российской национальной модели КСО. Материалы диссертации могут служить основой для дальнейшего исследования теории КСО.

Эмпирические исследования модели CAPM

... от данных наблюдения к эмпирическим зависимостям и фактам. Деятельностная природа эмпирического исследования на уровне наблюдений ... данной курсовой работы можно считать эксперименты по применению концепции «риск - доходность» и определение ... и цели модели CAPM 1.1 Понятие и сущность модели Capital Asset Pricing Model (CAPM) - модель оценки доходности финансовых активов служит теоретической основой ...

Практическое значение. Основой исследования является сравнительный анализ национальных моделей КСО. Выводы и результаты, полученные в ходе анализа, помогут академическому и деловому сообществам, а также государственным структурам в формировании российской национальной модели КСО.

Научная новизна обусловлена следующими аспектами:

- ー представлена сравнительная характеристика национальных моделей КСО;

- ー сформулированы предложения по формированию российской национальной модели.

Структурно магистерская диссертация состоит из двух томов.

Первый том включает введение, три главы, заключение, список использованной литературы, состоящий из 142 наименований на русском и

Во втором томе содержатся 9 приложений (А-К) и список литературы, использованной при составлении данных приложений, состоящий из 78 источников.

1.1 Корпоративная социальная ответственность: эволюция и современные подходы

Изучение современных подходов к трактовке КСО предполагает анализ основных этапов ее становления и развития как полноценного самостоятельного понятия. В научной литературе отсутствует единое понимание эволюции концепции КСО. Нет и единого, четко сформированного понятийного аппарата. Сам процесс эволюции весьма сложен и неоднозначен. Попытки упростить разрозненную информацию предпринимались многими авторами.

В 1998 году американские исследователи В.Герде и Р.Вокуч предложили выделить 4 этапа эволюции концепции КСО [121, p.416]:

- вызревание и инновации (gestation and innovation) — 1960-е гг.;

- развитие и экспансия (development and expansion) — 1972-1979 гг.;

- институционализация (institutionalization) — 1980-е гг.;

- зрелость (maturity) — 1988-1996 гг..

При выделении этапов авторы руководствовались публикациями, предоставленными Академией менеджмента за период с 1972 по 1996 гг.

Другой подход к периодизации разработал американский профессор менеджмента А.Керолл. В 1999 году он опубликовал работу «Корпоративная социальная ответственность: эволюция понятийного аппарата», в которой предлагает обозначать десятилетние периоды как значимые этапы. [110, pp.268-295] Так, по мнению автора, 1950-е гг. можно считать «началом эволюции». На 1960-е гг. приходится «содержательное углубление дефиниций». 1970-е гг. связаны с «усилением разнообразия дефиниций». 1980-е гг. — период «уменьшения дефиниций, роста исследований, появления альтернативных тем». В 1990-е гг. КСО становится ключевым термином. Особый интерес представляет взаимодействие КСО с альтернативными темами. А.Кэролл выделила 4 из этих тем: «корпоративная социальная активность», «концепция заинтересованных сторон», «корпоративная этика», «корпоративное гражданство».

Подход А.Керолла получил широкое распространение среди исследователей эволюции КСО. Они сформулировали новые альтернативные темы или предложили комбинации ранее предложенных. Так, например, Д.Винздор в статье «Будущее корпоративной социальной ответственности», полагала, что КСО — одна из наиболее ранних и ключевых концепций (key conception).

[142, p. 225] Однако у нее имеется 3 основных «конкурента»: экономическая концепция ответственности, глобальное корпоративное гражданство, управление заинтересованными сторонами. М.Марревийк в работе «Концепции и определения корпоративной социальной ответственности и корпоративной устойчивости» (КУ) отмечает, что в практической деятельности КСО и КУ часто используются как синонимы. [127, p.102] Автор подчеркивает важность согласования и разграничения этих двух концепций. Р.Штойер в соавторстве с М.Лангером, А.Конрадом и А.Мартинацци предложил модель, которая связывает КСО с концепциями устойчивого развития, корпоративной устойчивости и управления заинтересованными сторонами. [117, p.263]

В 2004 году исследователи Афинского университета экономики и бизнеса совместно с представителями компаний K-NET и INLECOM выпустили документ «Историческая перспектива КСО», адресованный представителям бизнес-сообщества, в котором определили основные вехи («milestones») и фазы («phases») развития концепции КСО. [99, p.4]. Вехи — это десятилетние периоды, выделяемые, начиная с 1960-х гг. Помимо вех авторы определяют 3 фазы развития концепции:

- инициирование (CSR initiation Phase) — 1960-1990 гг.;

- импульсное развитие (CSR momentum building Phase) — 1990-2000 гг.;

- актуализация (Mainstreaming initiation Phase) — 2000 гг. по настоящее время.

В русской литературе есть несколько теоретических работ, посвященных эволюции концепции КСО. Наиболее полно эта тема рассматривается в монографии кандидата экономических наук, доцента Высшей школы менеджмента Санкт-Петербургского государственного университета (ВШМ СПбГУ) Ю.Е.Благова «Корпоративная социальная ответственность: эволюция концепции». [21] Монография посвящена анализу эволюции концепции КСО с 1950-х гг. до настоящего времени. Кроме того, Ю.Е.Благов является автором научных статей на эту тему, среди которых стоит отметить работу «Эволюция концепции КСО и теории стратегического управления». В данной работе автор определяет следующие этапы эволюции [22]:

- Этап становления концепции (середина 1950-х — середина 1990-х гг.):

- 1 стадия (середина 1950-х — конец 1970-х гг.): концепция зародилась как нормативная;

- описываются моральные принципы бизнеса;

- 2 стадия (середина 1970-х — конец 1980-х гг.): нормативная концепция + корпоративная социальная восприимчивость;

- 3 стадия (конец 1970-х — середина 1990-х гг.): синтетическая концепция = принципы КСО + процессы корпоративной социальной восприимчивости + результаты деятельности.

- Этап развития концепции на собственной основе (с начала 1990-х гг. до настоящего времени).

В работе «Корпоративная социальная ответственность: эволюция концепции» Ю.Е.Благов отмечает, что «в силу множественности и неоднозначности терминов и концепций, ассоциируемых с проблематикой КСО, необходимо рассматривать не столько формальные этапы их дискретного развития в рамках некого проблемного поля, сколько этапы сложного и противоречивого превращения этих терминов и концепций во взаимосвязанные элементы целостной системы». [21, с.14]. С его авторитетным мнением трудно не согласиться. Действительно, процесс эволюции предполагает прохождение некоторых формальных этапов, однако о формировании концепта как полноценной системы можно говорить только в том случае, если ее элементы взаимосвязаны.

О.А.Канаева в монографии «Корпоративная социальная политика: теория и практика управленческих решений» подчеркивает, что задача исследователя заключается в том, чтобы «на основе выявления и анализа доминирующих исследовательских подходов раскрыть основные отличительные особенности выделяемых этапов эволюции, показать сущностные изменения, основные тенденции и направления развития исследований на каждом из них». [44, с. 29] Автор выделяет 3 этапа эволюции концепции КСО:

- идентификация и формализация проблематики КСО (1950-1980-е гг.);

- операционализация и инструментализация КСО (1980-2000 гг.);

- институционализация КСО (с начала XXI века по настоящее время).

В то же время отмечается, что объем обозначенных этапов условен. В качестве критерия, лежащего в основе периодизации, рассматриваются доминирующие исследовательские подходы и соответствующие им концептуальные модели КСО.

Автору диссертации ближе подходы, предложенные отечественными авторами (Ю.Е.Благов, О.А.Канаева), поскольку они позволяют не просто выделить некоторые формальные этапы (например, десятилетия, как у А.Керолла), но проанализировать, как отдельные элементы — концепции и понятия — становятся целостной системой.

Поскольку эволюция концепции КСО не является предметом данного диссертационного исследования, мы не будем на них останавливаться. В приложении А представлен краткий обзор основных этапов эволюции, составленный автором диссертации на основании релевантных источников, а также информация о концепциях, ассоциируемых с КСО, и подходах к КСО, сформировавшихся в результате эволюционного процесса (таблицы А.1, А.2 и А.3 соответственно).

Автора диссертации больше интересует, как представители современных академических и бизнес-сообществ трактуют понятие КСО, а также каковы основные тенденции развития КСО в современном мире.

Следует отметить, что в ходе эволюции концепции КСО не сложился единый концептуальный аппарат. На сегодняшний день не существует общепринятого определения понятия КСО. Разные источники информации — международные организации; специализированные организации, занимающиеся исследованием проблематики КСО; современные литературные источники; стандарты нефинансовой отчетности — трактуют его по-своему. Более подробно с существующими на сегодняшний день трактовками можно ознакомиться в приложении Б, таблицах Б.1 и Б.2, а в таблице Б.3 представлена их сравнительная характеристика.

По результатам сравнительной характеристики можно выделить некоторые общие аспекты, на которых в большей степени акценитуется внимание (таблица 1).

Таблица 1

Аспекты, на которых акцентируется внимание в трактовках КСО*

|

Рейтинг |

Аспект |

Количество трактовок, учитывающих аспект |

|

1 |

Важность выстраивания взаимоотношений с заинтересованными сторонами |

15 трактовок |

|

2 |

Учет экономических, экологических и социальных аспектов деятельности («triple bottom line») |

11 трактовок |

|

3 |

Добровольность в принятии дополнительных обязательств |

8 трактовок |

|

4 |

Соблюдение требований законодательства |

5 трактовок |

|

5 |

Внимание к этическому аспекту деятельности |

3 трактовки |

|

5 |

Выход за рамки законодательно установленного минимума |

3 трактовки |

|

5 |

Внимание к вопросам транспарентности |

3 трактовки |

|

6 |

Интеграция КСО в ежедневную деловую практику |

2 трактовки |

|

7 |

Интеграция КСО повсеместно в компании |

1 трактовка |

* Составлено автором диссертации (собственная разработка)

С точки зрения автора диссертации, наиболее емкой и корректной является трактовка, представленная в международном стандарте ISO 26000 [3].

Социальная ответственность — это ответственность организации за воздействие ее решений и деятельности на общество и окружающую среду через прозрачное и этичное поведение, которое:

- ー содействует устойчивому развитию, включая здоровье и благополучие общества;

- ー учитывает ожидания заинтересованных сторон;

- ー соответствует применяемому законодательству и согласуется с международными нормами поведения;

- ー интегрировано в деятельность всей организации и применяется в ее взаимоотношениях.

Стандарт ISO 26000, являясь универсальным руководством для любой компании, «помогает построить целостную систему корпоративного управления как набор принципов КСО, включенных в процессы корпоративного управления, которые приводят к измеримым результатам корпоративного поведения». [32, с.14] С нашей точки зрения, российским и зарубежным компаниям целесообразно придерживаться именно ее.

Таким образом, нами проанализированы разные позиции в отношении трактовки понятия КСО. Принимая во внимание результаты проведенного анализа и основываясь на сведениях, предоставленных авторитетными источниками (KPMG, Corporate Knights, Interbrand, Corporate Register и РСПП), сформулируем основные тенденции (тренды), характерные для современного этапа развития КСО.

- Стремление к систематизации информации о КСО.

Как упоминалось выше, в ходе эволюции концепции КСО не сложилось единого концептуального аппарата. В настоящее время существует множество определений понятия КСО. Однако представители академического сообщества и бизнеса демонстрируют приверженность единству мнений и формулировок. Примечательно, что крупнейшие мировые компании в своих нефинансовых отчетах не представляют собственного (уникального) определния КСО. Они придерживаются формулировок, зафиксированных в действующих документах международных организаций и в стандартах нефинансовой отчетности.

Однако в России ситуация обстоит иным образом. Согласно данным Ассоциации Менеджеров, представленным в «Докладе о социальных инвестициях в России — 2014», в 2008 году оригинальные определения КСО представляли 15 из 102 компаний-респондентов (15%), а к 2014 году их число увеличилось до 27 (40,5%).

[32, с.16] С позиции Ассоциации, такая динамика может быть интерпретирована по-разному. С одной стороны, как «заинтересованное погружение компаний в вопросы КСО, как попытка адаптировать существующие подходы к реалиям конкретного бизнеса, а также как желание следовать новаторским теориям и практикам». С другой стороны, растущее разнообразие формулировок может указывать на то, что «компании сосредотачиваются на некоторых аспектах КСО и рискуют отказаться от целостной интерпретации концепции социальной ответственности».

Стратегический подход к КСО стал «мейнстримом» XXI века.

Стратегический подход к КСО — это подход, в соответствии с которым компания интегрирует принципы КСО в свою стратегию, преобразует производственно-коммерческую деятельность в целях удовлетворения заинтересованных сторон, формирует долгосрочные конкурентные преимущества, а в качестве конечных целей рассматривает обеспечение корпоративной устойчивости и содействие устойчивому развитию всего общества.

Основным направлением эволюции концепции КСО в 21 веке стало усиление связи с теорией стратегического управления. Как справедливо отмечает Ю.Е.Благов, «концепция КСО развивалась обычным образом, формируя альтернативные темы, но с сильным стратегическим подтекстом: концепции корпоративного гражданства и корпоративной устойчивости». [21, с.152] На сегодняшний день данные концепции активнее всего принимаются и поддерживаются бизнесом.

Концепция корпоративного гражданства отражена в формулировке миссий крупнейших компаний мира, включая Microsoft, Nokia, ExxonMobile, Toyota, Ford, Citi Bank. [56, с.51]

По данным рейтинга компании «Corporate Knights» («Корпоративные рыцари», Канада), получившего название «100 наиболее устойчивых корпораций» («100 World’s most sustainable corporations»), опубликованного в 2017 году, в первую десятку наиболее устойчивых компаний вошли: Siemens, Ttorebrand, Cisco, Danske Bank, Ing Group, Commonwealth Bank of Australia, Philips, Johnson&Johnson, DSM, Enagas. [97] Рейтинги компании «Corporate Knights» («100 наиболее устойчивых корпораций», «50 лучших корпоративных граждан Канады») ежегодно публикуются на Всемирном экономическом форуме в Давосе (Швейцария) и основываются на информации, предоставленной 4353 компаниями по всему миру.

Оценка деятельности в соответствии с «триединым итогом».

В современном мире социально ответственная деятельность не ограничивается решением социальных проблем как таковых. важно оценить результаты в других сферах: экономической и экологической. Социально ответственная компания должна производить качественную продукцию, отвечающую требованиям потребителей, решать возникающие социальные проблемы и не забывать при этом заботиться об окружающей среде (рационально использовать ресурсы, сокращать вредные выбросы, налаживать экологически чистое производство).

Баланс экономической, экологической и социальной составляющих — важнейшее условие существования и развития компании в долгосрочной перспективе. Эти составляющие образуют 3 «столпа» корпоративной устойчивости. [120] Отсутствие внимания со стороны компании хотя бы к одному из них приводит к разбалансировке всей системы и, как следствие, потере устойчивости.

Осознание необходимости выстраивания взаимоотношений с ЗС.

Еще в 2006 году компанией Interbrand и журналом Business Week было проведено глобальное исследование, в ходе которого выяснилось, что стоимость «неосязаемых ценностей» (репутации, бренда, торговой марки) может составлять до 70% рыночной капитализации компании. [78, с.10] ЗС оказывают существенное воздействие на «неосязаемые ценности». Выражая свое мнение о результатах деятельности компании, они влияют на формирование ее корпоративной репутации. Осознание этого факта подталкивает компании к налаживанию партнерских отношений с ПД, так как снижение индекса репутации всего на 1% приводит к падению рыночной стоимости на 3% и ставит под сомнение вопрос о привлечении инвестиций. [78, с.10] Большинство современных компаний осознают необходимость конструктивного диалога с ЗС, стремятся учитывать их требования и, в случае возникающих разногласий, искать компромиссные решения.

Использование специальных индексов при оценке эффективности компании.

С целью оценки эффективности деятельности компании в области устойчивого развития на сегодняшний день используется свыше 150 рейтингов и индексов КСО / устойчивого развития, которые отличаются по тематическому охвату, по составу показателей и критериям оценки. [89, с.5] Поскольку анализ индексов устойчивого развития не является предметом настоящей диссертации, не будем представлять их подробную характеристику, а только перечислим наиболее востребованные из них [62, с.59-67]:

- семейство индексов устойчивого развития Доу-Джонса (Dow Jones Sustainability Indices, DJSI), рассчитываемых компаниями RobecoSAM и S&P Dow Jones Indices. Данная группа включает один глобальный индекс (DJSI World) и множество региональных (для стран Европы, Северной Америки, Азиатско-Тихоокеанского региона, Кореи, Австралии, развивающихся

- семейство индексов FTSE4Good, рассчитываемых компанией FTSE Group;

— индекс лидеров углеродной отчетности (Carbon Disclosure Leadership Index, CDLI) и индекс лидеров углеродной результативности (Carbon Performance Leadership Index, CPLI), рассчитываемые международной некоммерческой организацией Carbon Disclosure Project, CDP).

Среди российских индексов устойчивого развития наиболее востребованными являются индекс «Ответственность и открытость» и индекс «Вектор устойчивого развития», разработанные Российским союзом промышленников и предпринимателей (РСПП) совместно с Европейским университетом в Санкт-Петербурге (ЕУСПб).

[41]

Рост общего количества выпускаемых отчетов в области КСО.

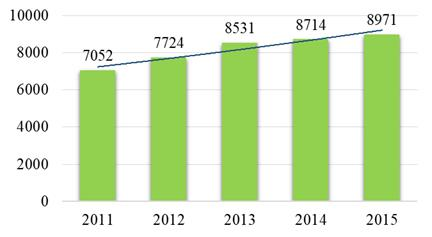

Все больше компаний во всем мире осознают необходимость следования принципам КСО. По сведениям консалтинговой компании Corporate Register, в 2015 году опубликовано 8971 отчет в области КСО, что на 2,95% больше, чем аналогичный показатель в 2014 году (8714 отчетов).

В целом по данному показателю положительная динамика наблюдается на протяжении нескольких лет (рис. 1).

[115]

Рис. 1. Количество отчетов, опубликованных с 2011 по 2015 гг. по данным Corporate Register на 24.03.2017 г.

Составлено по: [115]

GRI — наиболее востребованный стандарт отчетности.

Наиболее востребованным стандартом отчетности в области КСО является GRI. К такому выводу пришли специалисты KPMG. Они отмечают, что 60% респондентов в 45 странах мира придерживаются этого стандарта при составлении отчетов. [119, p.42]

По данным отчета GRI, получившего название «Устойчивость и тренды отчетности 2025» и опубликованного в 2015 году, одноименные стандарты (GRI) используются более чем в 90 странах мира. [135, p.1]

- Набирает скорость процесс регулирования нефинансовой отчетности.

По данным аналитического обзора корпоративных нефинансовых отчетов за 2015-2016 гг., опубликованного РСПП, в 30 из 50 наиболее крупных стран мира уже введены обязательные требования по ESG-отчетности, а за последние три года в 64 странах введено около 100 инструментов, касающихся обязательной нефинансовой отчетности. [63, с.26]

сентября 2014 года Совет Европы официально одобрил Директиву по раскрытию нефинансовой информации (Директива 2014/95/EU).

В соответствии с Директивой, в законодательства стран-членов ЕС должны быть внесены требования к компаниям по раскрытию минимального объема нефинансовой информации в экологической сфере, социальной сфере, сфере прав человека и т.д. Пока данный документ носит мягкую формулировку («отчитывайся или объясняй»).

[63, с.30]

Тенденция, в соответствии с которой нефинансовая отчетность приобретает характер обязательной, порождает ряд вопросов:

1) Можно ли принуждать компании в социально ответственному поведению? Ведь это противоречит самой сущности КСО, ее добровольной природе.

2) Должна ли КСО носить исключительно добровольный характер?

Целесообразно ли вмешательство государства в процесс регулирования КСО? Должна ли она регулироваться на законодательном уровне?

Мировому сообществу еще предстоит ответить на эти спорные вопросы.

Появление новых инициатив в сфере КСО.

Инициативы КСО, направленные на интеграцию в деятельность организаций по всему миру, разрабатываются известными международными организациями. На сегодняшний день наиболее востребованными являются:

1) 10 принципов социальной ответственности Глобального договора ООН (UN Global Compact), охватывающие вопросы защиты прав человека, трудовых отношений, охраны окружающей среды, противодействия коррупции. [51, с.37]

2) Финансовая инициатива Программы ООН по окружающей среде (UNEP Finance Initiative), созданная с целью продвижения принципов КСО и устойчивого развития среди организаций финансового сектора. [51, с.39]

3) 10 Принципов Экватора (Equator Principles), представляющие собой систему управления кредитными рисками (экологическими и социальными); компании-участницы обязуются не финансировать проекты, если заемщик не намерен / не способен придерживаться данных Принципов. [51, с.37]

4) Руководящие принципы ОЭСР для многонациональных предприятий (OECD Guidelines for Multinational Enterprises), призванные стимулировать компании делать положительный вклад в общемировой экономический, экологический и социальный прогресс. [1, с.3]

5) Руководящие принципы ООН в сфере бизнеса и прав человека / Руководящие принципы предпринимательской деятельности в аспекте прав человека (UN Guiding Principles on Business and Human Rights), которые представляют механизмы для реализации установленных ООН базовых принципов в отношении защиты, соблюдения и доступа к средствам правовой защиты, нацеленных на эффективное решение проблем в сфере бизнеса и прав человека. [71]

За последние два года произошло несколько событий, значение которых трудно переоценить.

В сентябре 2015 года государства-члены ООН приняли документ «Изменение нашего мира: Повестка дня в области устойчивого развития на период до 2030 года». Повестка дня — это план действий, который содержит 17 целей устойчивого развития, 169 задач, 230 показателей. 17 целей, принятых в документе, официально вступили в силу с 1 января 2016 года. Цели Повестки приняты 193 странами мира. Именно она на сегодняшний день становится международным документом, определяющим содержание деятельности в области устойчивого развития, а также содержание нефинансовой / ESG-отчетности. [63, с.27]

В апреле 2016 года 175 стран подписали Парижское соглашение об изменении климата. В соответствии с Соглашением, страны-участницы должны разработать меры по предотвращению повышения общемировой температуры более чем на 2˚C. Соглашение представляет собой дорожную карту по сокращению выбросов и повышению устойчивости планеты к изменению климата. [63, с.29]

3. Быстрыми темпами развивается ответственное инвестирование.

Ответственное инвестирование предполагает, что компании, составляющие исчерпывающие и качественные нефинансовые отчеты, с большей вероятностью будут привлекать долгосрочное и дешевое финансирование. Активно развиваются инициативы, направленные на продвижение идеи ответственного инвестирования: инициатива «Фондовые биржи за устойчивое развитие» (Sustainable Stock Exchanges); Рабочая группа по «зеленым финансам» (G20 Green Finance Study Group), Инициатива по ответственному инвестированию (Principles for Responsible Investment).

[63, с.33-36]

4. Растет интерес к идее устойчивости в цепи поставок.

В условиях глобализации цепочки поставок компаний удлиняются, что создает большое количество рисков для компаний и их заинтересованных сторон. По данным экспертов международной консалтинговой компании «McKinsey&Company» A.Бов (A.Bove) и С.Свортса (S.Swartz), 90% негативных последствий в социальной и экологической сферах приходится именно на цепи поставок. [103] Осознавая этот факт, социально ответственные компании стремятся перестраивать отношения с поставщиками и подрядчиками. Однако это очень сложная задача, поскольку компании видят только «верхушку айсберга» — те компании, с которыми они напрямую взаимодействуют.

Итак, нами определены тенденции, характерные для современного этапа развития КСО. Этот список не является исчерпывающим, поскольку КСО продолжает развиваться и привлекать внимание исследователей. В результате выявляются новые тенденции и тенденции, которые невозможно полностью описать.

1.2 Модель корпоративной социальной ответственности: проблема интерпретации

корпоративный социальный ответственность модель

Как мы видели, определение категории «корпоративная социальная ответственность» очень сложно. Это происходит не потому, что нет единого объяснения, а потому, что «их слишком много из-за плодотворных дискуссий». [21, с.9] Тем не менее академическое сообщество стремится к единству взглядов и формулировок, активно консолидируя различные области знаний и точки зрения. Идет сближение с бизнес-сообществом, что крайне важно с точки зрения реальной практики.

Концепцию модели КСО трудно интерпретировать по той же причине. Отсутствие единства взглядов позволяет каждому автору трактовать суть этого термина по-своему, исходя из собственных знаний и понимания. Автор диссертации не ставит своей целью выявление всех доступных интерпретаций, поскольку, учитывая их множественность и междисциплинарность, это невозможно. Однако будут представлены наиболее популярные в научном сообществе формулировки.

О.А.Канаева отмечает, что понятие «модель КСО» используется, как правило, в трех основных аспектах [44, с.268-269]:

- как обобщающая теоретическая схема, отражающая особенности того или иного исследовательского подхода к КСО;

- для обозначения совокупности отличительных признаков, особенностей реализации КСО, характерных для той или иной страны (национальные модели КСО: американская, европейская (континентальная) и другие);

- как понятие, тождественное понятию «модель социальной деятельности».

Учитывая многообразие существующих сегодня типов моделей КСО, уместно привести классификацию.

А.Л.Чулакова, кандидат экономических наук, старший преподаватель кафедры региональной экономики и менеджмента Юго-Западного государственного университета, предлагает выделять несколько видов моделей КСО (приложение В, рис. В.1) [93, с.32]:

- с позиции свободы выбора направлений и объектов социальной ответственности;

- с содержательной точки зрения;

- с точки зрения территории зарождения и распространения.

1. Модели с позиции свободы выбора направлений и объектов социальной ответственности. [19, с.88]

Скрытая модель предполагает, что деятельность компании в области КСО строго регулируется трудовым, налоговым и экологическим законодательством. Скрытая модель характеризуется высоким влиянием государственных и правовых институтов, жесткой регламентацией делового поведения внутри компании. Скрытая модель превалирует в европейских странах.

Открытая модель КСО — это модель, которая предполагает, что компания самостоятельно и добровольно берет на себя ответственность за решение интересующих ее проблем. Другими словами, компания чувствует ответственность перед обществом и стремится удовлетворить текущие социальные потребности. Влияние государства не столь велико, как в случае со скрытой моделью (государство стимулирует бизнес на внесение вклада в общественное развитие, но не прибегает к жестким формам регулирования).

Для открытой модели КСО свойственна способность к саморегулированию. Это означает, что компания самостоятельно определяет уровень социальных инвестиций, возможные выгоды и связанные с ними риски. Открытая модель характерна для американского бизнес-сообщества. [19, с.88]

2. Модели с содержательной точки зрения. [88, с.300-301]

Манипулятивная модель — модель, предполагающая манипулирование общественным мнением для достижения коммерческих целей компании.

Модель информирования — модель, предполагающая переход от пропагандистско-рекламного воздействия на общество к информированию с целью разъяснения намерений и возможностей компании в сфере КСО.

Модель взаимопонимания — модель, направленная не только на стремление представить собственные интересы, но и на принятие интересов общественности.

Модель социального партнерства — модель, ориентированная на изучение, анализ и осмысление общественного мнения и социальной среды в целом, а также установление партнерских отношений компании с органами власти, средствами массовой информации, общественными организациями, собственным персоналом и т.д. По мнению А.Л.Чулаковой, данная модель КСО является наиболее «зрелой».

3. Модели с точки зрения территории зарождения и распространения.

Автор выделяет и анализирует 3 базовых модели КСО (европейская (континентальная), американская, британская).

[93, с.35] Кроме того, А.Л.Чулакова считает, что помимо базовых существуют «производные» модели, образованные путем модификации базовых (канадская, японская, итальянская).

Автор также отмечает, что российская модель КСО находится на этапе формирования, однако уже сейчас приобретает черты британской и европейской (континентальной) моделей КСО (т.е. смешанный характер).

Другой подход к классификации моделей КСО предлагает О.А.Канаева. В основе предложенной ей классификации лежит критерий направленности модели на решение определенного комплекса задач. По мнению О.А.Канаевой, нужно различать 6 групп моделей [44, с.269-272]:

- отражающие основные принципы, сферы проявления и виды КСО;

- раскрывающие взаимосвязь концепции КСО и концепций, сформировавшихся в ходе эволюции взглядов на социальную ответственность;

- отражающие различные подходы к реализации принципов КСО;

- интеграции КСО (КСД) в стратегию компании;

- оценки влияния КСО и КСД на основную деятельность компании, ее стоимость и устойчивое развитие;

- управление КСД и соответствующими корпоративными политиками, в частности корпоративной социальной политикой (КСП).

Особый интерес, по мнению автора, вызывают «управленческие» модели КСО (management models for CSR).

Данный вид моделей можно было бы отнести к четвертой группе, однако, как отмечает О.А.Канаева, некоторые исследователи (в частности Х.Дженкинс) указывают на необходимость разграничения «управленческих» моделей и моделей интеграции КСО в стратегию компании. Модель интеграции КСО в стратегию может дать компании возможный алгоритм практических действий, в то время как «управленческие» модели не преследуют такой цели. Они дают представление о механизме взаимодействия компании с заинтересованными сторонами, о способах интеграции принципов КСО в стратегию компании, о процессах управления КСО и соответствующих управленческих функциях. «Управленческие» модели имеют скорее описательный (теоретический), нежели практический характер. Учитывая данный аспект, будем рассматривать «управленческие» модели как отдельную группу.

Придерживаясь классификации, предложенной О.А.Канаевой, приведем примеры для каждой из 7 (6 + «управленческие» модели) групп моделей.

- Модели, отражающие основные принципы, сферы проявления и виды КСО.

Примером таких моделей можно считать модель, предложенную в 1971 году Комитетом по экономическому развитию (Committee for economic development, CED).

Она получила название «модель тройного концентрического круга» (приложение В, рис. В.2) [109, p.498].

Модель состоит из 3 кругов:

- внутренний круг: ответственность компании за эффективное выполнение экономической функции (производство продукции, предоставление рабочих мест, обеспечение экономического роста);

- средний круг: ответственность за осуществление экономической функции с учетом социальных ценностей и приоритетов (охрана окружающей среды, вопросы найма на работу, вопросы взаимоотношений с сотрудниками);

- внешний круг: ответственность, которую должен принимать бизнес с целью содействия благосостоянию общества. Этот круг затрагивает серьезные социальные проблемы, такие как бедность и упадок городов.

Модель тройного концентрического круга предполагает, что каждый внутренний круг является частью следующего, более широкого круга. Так экономические функции не могут осуществляться компанией без учета социальных ценностей и приоритетов, а также оторванно от проблем социума.

Д.Д.Семенюк, аспирант кафедры менеджмента Московской международной высшей школы бизнеса (МИРБИС), в работе «Модели корпоративной социальной ответственности и их развитие» отмечает, что данная модель представляет отношения бизнеса и общества с двух сторон: «снаружи вовнутрь» и «изнутри наружу». Перемещение от внешнего круга к внутреннему означает общественный контроль, то есть общество накладывает на бизнес определенные стандарты поведения, а от внутреннего к внешнему — распространение эффективных практик и социальных норм бизнеса в общество. [79, с.8]

В качестве еще одного примера данной группы моделей можно привести модель КСД, предложенную А.Кероллом в 1979 году в работе «Трехмерная концептуальная модель корпоративной деятельности». Данная модель включает в себя 3 измерения КСД: КСО, КСВ и проблемы общества (приложение В, рис. В.3).

[109, p.503].

Необходимо отметить, что А.Керолл, принимая во внимание концептуальные схемы, описывающие континуум КСВ, разработанные разными авторами, предложил ранжировать ее типы (типы КСВ) в виде шкалы, на одном конце которой отражается отсутствие действий со стороны компании, на другом — ее многочисленные действия (приложение В, рис. В.4) [109, p.502].

По мнению автора, трехмерная концептуальная модель КСД может быть полезна как представителям академического сообщества, так и менеджерам. Представителям академического сообщества она поможет тем, что прояснит многочисленные дефиниции и подходы, появившиеся в ходе дискуссии о КСО. Как отмечает А.Керолл, то, что ранее рассматривалось как отдельные дефиниции социальной ответственности, в данной модели рассматривается как 3 аспекта, непосредственно связанных с КСД: уровни социальной ответственности, философия социальной восприимчивости и социальные проблемы. Модель будет полезна и менеджерам, так как позволит концептуализировать ключевые проблемы общества, систематизировать анализ этих проблем, а также оптимизировать планирование и диагностику в области КСД. Сам автор считает трехмерную концептуальную модель лишь скромным шагом в развитии концепции КСД. [109, p.504].

Несколько позже, в 1991 году, А.Керолл обосновал положение о том, что КСО имеет многоуровневую структуру, и представил научному сообществу модель пирамиды КСО. [111] Пирамида КСО А.Керолла. Согласно данной модели КСО включает несколько уровней (снизу вверх): экономический, правовой, этический, филантропический (приложение В, рис. В.5).

Экономическая ответственность.

Автор отмечает, что исторически компании (бизнес-организации) создавались с целью производства продуктов и услуг для удовлетворения общественных потребностей. Они были и остаются основными экономическими единицами, главным побудительным мотивом которых является максимизация прибыли. Уровень экономической ответственности, с точки зрения А.Керолла, — основа всей модели. Другие сферы ответственности базируются на экономической и без нее становятся весьма спорными.

Правовая ответственность.

Компании должны соблюдать законы и постановления, принятые федеральными государственными и местными органами власти, как основные правила ведения дел.

А.Керолл утверждает, что экономическая и правовая ответственность — две основных заповеди свободного предпринимательства.

Этическая ответственность.

Хотя экономический и правовой уровни подразумевают честность и справедливость в ведении дел, этический уровень предполагает соблюдение компаниями правил, не зафиксированных в правовых нормах, но основанных на нормах морали и принятых в обществе.

Филантропическая ответственность.

Предполагает, что компании добровольно участвуют в программах, направленных на рост благосостояния общества. Проявлением филантропической ответственности может быть вклад в искусство, образование, науку и другие сферы деятельности.

Итак, КСО включает 4 уровня: экономический, правовой, этический и филантропический. Говоря более прагматично, компания, действующая в соответствии с принципами КСО, должна стремиться к получению прибыли, быть законопослушной и этичной, а также должна быть хорошим корпоративным гражданином. [11, p.43]

Модель пирамиды, предложенная А.Кероллом, получила широкое распространение среди исследователей проблематики КСО. Однако, как утверждает сам автор, любая метафора несовершенна. Это касается и пирамиды КСО. Модель активно критикуется исследователями, поскольку содержит определенные проблемы.

Одна из этих проблем признана автором и заключается в том, что иерархия уровней не может отразить их пересечений и наложений.

Другая проблема касается филантропического уровня пирамиды. Ю.Е.Благов отмечает, что А.Керолл «допустил возможность дискреционного самостоятельного выбора менеджера, жестко увязав этот выбор с филантропией. Признавая внешнюю и внутреннюю природу источников КСО, он не предложил никакого механизма интеграции этих ценностей и ориентаций. Филантропическая ответственность осталась в некотором теоретически подвешенном состоянии». [21, c.35-36]

Первая из рассмотренных проблем нашла решение в 2003 году, когда А.Керолл в соавторстве с М.Шварцем, исследователем из Йоркского университета, опубликовал статью «Корпоративная социальная ответственность: трехсферный подход». В этой статье авторами было принято решение заменить модель пирамиды на модель пересекающихся категорий (приложение В, рис. В.6).

[112, p.509]

Предполагается, что компании должны стремиться к центральному сегменту — пересечению экономической, этической и правовой категорий, реализуя все представленные виды ответственности. Однако это далеко не всегда удается, и компании ограничиваются меньшим числом сочетаний.

В «трехсферной» модели КСО А.Керолл и М.Шварц отказываются от категории «филантропическая ответственность», что позволяет нивелировать вторую из обозначенных нами проблем.

Однако круг «уязвимых мест» пирамиды А.Керолла не ограничивается обозначенными проблемами. Современные исследователи продолжают критиковать пирамиду, стремясь выработать более совершенную и вместе с тем универсальную модель КСО.

В 2014 году исследователи из Университета имени короля Сауда (Саудовская Аравия), доктора наук в области менеджмента, Н.Налбанд и С.Келаби в статье «Перестройка пирамиды Керолла» выступили с критикой в отношении данной модели и предложением ее модификации. Модифицированная модель получила название «универсальная» (приложение В, рис. В.7).

[129]

Авторы убеждены, что в основе пирамиды КСО должна лежать не экономическая, а правовая ответственность, так как даже для начала деятельности компании необходимо соблюсти все требования закона. Они особо подчеркивают, что страна не может существовать без правовой системы. Следовательно, все остальные уровни ответственности должны базироваться на правовом.

Кроме того, Н.Налбанд и С.Келаби предлагают дополнить пирамиду еще четырьмя уровнями (сверху вниз):

- допущения / предположения (assamptions);

- ценности (values);

- ожидания общества (beliefs);

- окружающая среда (environment).

Предполагается, что бизнес не находится в изоляции. Компании действуют в условиях окружающей среды, ожиданий общества, которые, в свою очередь, оказывают влияние на ценности компании. Эти ценности будут учтены при формулировке определенных допущений / предположений, а допущения / предположения в дальнейшем обретут форму конкретных стратегических решений.

- Модели, раскрывающие взаимосвязь концепции КСО и концепций, сформировавшихся в ходе эволюции взглядов на социальную ответственность.

Наиболее показательным примером данной группы можно считать модель, представленную в учебном пособии «Корпоративная социальная ответственность» под редакцией доктора экономических наук Э.М.Короткова.

Данная модель получила название «комплексная» (приложение В, рис. В.8).

[50, с.53] Комплексная модель включает в себя ранее выработанные концепции в качестве составных элементов, дополняющих и развивающих друг друга.

- Модели, отражающие различные подходы к реализации принципов КСО.

Примером такого рода моделей можно считать «реагирующую» и «стратегическую» КСО. [84]

«Реагирующая» КСО — реакция на уже существующие проблемы. Она предполагает смягчение негативных последствий деятельности компании. «Реагирующая» модель КСО направлена на реализацию локальных краткосрочных и среднесрочных целей и снижение нефинансовых рисков в краткосрочной и среднесрочной перспективе.

«Стратегическая» КСО предполагает встраивание принципов социальной ответственности в стратегию компании. «Стратегическая» модель направлена на реализацию долгосрочных целей деятельности. Краткосрочные и среднесрочные цели при этом выступают в качестве промежуточных. Данная модель ориентирована на формирование долгосрочных конкурентных преимуществ. Конечная цель следования стратегическому подходу к КСО — обеспечение корпоративной устойчивости и содействие устойчивому развитию общества.

- Модели интеграции КСО (КСД) в стратегию компании.

Как ранее было сказано, модель интеграции КСО в стратегию может дать компании возможный алгоритм практических действий. В 2007 году П.Хонен, независимый консультант по вопросам в области экономики, развития и окружающей среды, опубликовал работу «Корпоративная социальная ответственность: руководство по внедрению», в котором представил модель интеграции КСО в бизнес-процессы и стратегию компании (приложение В, рис. В.9).

[123]

Модель состоит из четырех фаз (планирование, реализация, проверка, совершенствование).

В рамках каждой фазы предусмотрена реализация определенных задач. Задачи, в свою очередь, содержат конкретные действия (контрольные точки).

Автор отмечает, что разработанная им модель имеет гибкую структуру и может быть адаптирована к условиям конкретной компании. Учитывая тот факт, что все компании находятся на разных уровнях развития, некоторые из них могут отказаться от реализации той или иной задачи в рамках модели, если ей (задаче) уделялось время ранее, и сосредоточиться на решении других более важных задач. Кроме того, модель П.Хонена может внедряться поэтапно. Как результат внедрения КСО должна стать неотъемлемой частью протекающих бизнес-процессов и стратегии компании.

- Модели оценки влияния КСО и КСД на основную деятельность компании, ее стоимость и устойчивое развитие.

В 2006 году исследователи Афинского национального технического университета (Афинская политехника, Политехнион) К.Аравосис (K.Aravossis) и Н.Панайоту (N.Panayiotou) в соавторстве с представителем Eurobank Ergasias SA (Греция) К.Суси (K.Tsousi) опубликовали статью «Модель оценки корпоративной социальной ответственности». Модель, предложенная авторами, включает 3 этапа (приложение В, рис. В.10) [102]:

- анализ КСО (PEST-анализ, SWOT-анализ, определение целей);

- реализация КСО (реализация планов в области КСО, разработка конкретных инициатив);

- оценка КСО.

Говоря о третьем этапе, авторы отмечают, что процесс оценки результатов деятельности в области КСО достаточно сложен, поскольку он связан с большим количеством качественных (а не количественных) показателей. По их мнению, целесообразно оценивать те показатели, которые можно найти в финансовой отчетности (количественные), и которые при этом связаны с качественными показателями. Например, достаточно сложно оценить такой качественный показатель, как «уровень удовлетворенности покупателей качеством продукции». В этом случае целесообразно обратиться к финансовой отчетности компании и определить, с каким количественным (измеримым) показателем он больше всего связан (к примеру, объем продаж конкретного вида продукции).

К.Аравосис, Н.Панайоту и К.Суси предлагают использовать для оценки результатов деятельности в области КСО методику многокритериального анализа, в основе которой лежит линейная модель (формула 1) [102]:

![]() , (1)

, (1)

где Sa i — итоговая оценка деятельности в области КСО i-той компании;

S ij — конкретный j-тый показатель i-той компании, j = [1; +∞ ];

w n — вес n-го показателя, n = [1; +∞], w = [0; 1], ![]()

Такой подход может использоваться, если показатели, входящие в модель, не зависят друг от друга (то есть оценка на основании выбранных показателей может быть проведена без привлечения дополнительных, связанных с ними показателей).

Вес каждого показателя определяется компанией самостоятельно в зависимости от его значимости.

Основной недостаток данного подхода, по мнению автора диссертации, заключается в том, что далеко не всегда можно выявить прямую связь между качественными и количественными показателями. Если выявить связь все-таки удается, то результаты анализа будут весьма приблизительными и неточными, поскольку качественный показатель может быть связан сразу с несколькими количественными.

В 2011 году исследователи из Новгородского государственного университета имени Ярослава Мудрого Г.И.Грекова и Т.С.Савина в работе «Влияние корпоративной социальной ответственности на формирование деловой репутации» предложили модель, получившую название «модель репутационного пространства» (приложение В, рис. В.11).

[29]

«Репутационное пространство» состоит из четырех зон, каждой из которых соответствует определенный уровень КСО. Авторы выделяют 4 таких уровня:

- базовый / обязательный (позволяет выходить на цивилизованный рынок): соблюдение законодательства в сфере охраны окружающей среды, техники безопасности и здоровья работников, следование этическим нормам;

- благотворительный: традиционная адресная благотворительность, а затем стратегическая — программы помощи, спонсорство;

- ответственность перед персоналом: обеспечение расширенного соцпакета, реализация программ по дополнительному медицинскому обслуживанию, развитие спорта и т.д.;

- социальные инвестиции: реализация социальных программ, разработанных с учетом требований заинтересованных сторон, в расчете на социальный и экономический эффект в стратегической перспективе.

По мнению Г.И.Грековой и Т.С.Савиной, разработанная ими модель позволит определить, в какой зоне находится деловая репутация, какому уровню КСО она соответствует, и далее осуществить движение к желаемому уровню. [29, с.53]

- Модели управления корпоративными политиками, в частности, КСП.

С точки зрения О.А.Канаевой, модель управления КСП должна отвечать ряду требований [44, с.272-273]:

- представлять собой типовую (референтную) модель, которая позволяет не только систематизировать теоретические выводы и практический опыт в разных областях КСД, управления КСП, но и предложить их форме, удобной для применения;

- иметь универсальный характер и быть воспроизводимой (применимость для компаний разного профиля и форм собственности);

- предусматривать возможность адаптации к специфике компании;

— представлять собой функциональную модель, отражающую этапы, процессы управления и соответствующие им управленческие функции, последовательное выполнение которых необходимо при решении любой комплексной задачи управления (планирование, организация, реализация, контроль, оценка эффективности).

Автор отмечает, что в целях удовлетворения последнего требования при разработке механизма управления КСП важно придерживаться двух подходов: процессного и системного.

Процессный подход. Процессный подход предусматривает, что управление КСП рассматривается как процесс, состоящий из нескольких взаимосвязанных этапов (приложение В, рис. В.12).

[44, с.273]

Системный подход. Механизм управления КСП в данном случае представляет собой систему взаимосвязанных управленческих функций и определенную последовательность соответствующих им действий. Автор предлагает схему, которая может рассматриваться в качестве алгоритма действий при управлении КСП. О.А.Канаева отмечает, что алгоритм может рекомендоваться компаниям в качестве типовой модели управления КСП (приложение В, рис. В.13).

[44, с.274]

- Модели управления КСО (управленческие модели).

В 2006 году научным сотрудником Университета Неймегена (Нидерланды) Я.Йонкером в соавторстве с М.Витте, научным сотрудником Университета Гронингена (Нидерланды), была опубликована работа «Управленческие модели корпоративной социальной ответственности», в которой собрано 42 таких модели, разработанных разными авторами. [125]

Рассмотрим «молекулярную» модель, представленную специалистами консалтинговых компаний Х.Фолкертсом и Р.Вейерсом. [125, p.55-62] Она разработана, чтобы помочь компаниям интегрировать концепцию устойчивого развития в их стратегии и ежедневную деятельность. По мнению авторов, КСО — это важнейшая часть долгосрочного процесса социального и корпоративного развития. Модель, разработанная Х.Фолкертсом и Р.Вейерсом, представляет собой «молекулу», состоящую из 7 «атомов»: восстановление, предотвращение, повышение благосостояния общества, интеграция, обновление, группировка / кооперация, оценка (приложение В, рис. В.14).

Остановимся на каждом «атоме» более подробно.

Восстановление окружающей среды после нанесенного ущерба в результате деятельности компании. В качестве примера приводятся скандинавские производители бумаги, которые сажают больше деревьев, чем это необходимо для производственного процесса, чтобы снизить количество углекислого газа в атмосфере.

Предотвращение возможного ущерба. Компания стремится использовать возобновляемые источники энергии, эффективно расходует имеющиеся ресурсы, снижает количество вредных выбросов, прибегает к переработке отходов во вторичное сырье, а также разрабатывает стратегические инициативы, направленные на предотвращение возможного ущерба в будущем.

Повышение благосостояния общества. Предполагается, что деятельность компании должна быть одновременно сопряжена с увеличением социального, экологического и экономического капиталов.

Интеграция. Способность принимать во внимание разные, порой противоречащие друг другу взгляды на устойчивое развитие (либеральный; социалистический; «зеленый», то есть воспринимающий мир как экосистему).

Обновление. Предполагает внедрение в компании новых принципов и бизнес-процессов. Происходит переосмысление компанией собственной идентичности (new identity).

Формируется новая логика принятия стратегических решений с учетом принципов КСО.

Группировка / кооперация (кластеризация).

Компании одной или разных отраслей кооперируются для совместного достижения результатов. Например, цветочные оранжереи могут использовать для обогрева остаточное тепло соседнего завода. Группировка позволит снизить количество отходов, уменьшит общее потребление энергии.

Оценка. Данный «атом» не предполагает денежную оценку деятельности компании в области КСО. Необходимо принимать во внимание и другие ценности, не связанные с денежными средствами: лояльность потребителей, общественное доверие, деловую репутацию.

Предполагается, что компании будут работать над развитием каждого «атома». Как утверждают сами авторы, «атомы» и связи между ними позволяют скоординировать стратегические решения с оперативной деятельностью. «Молекулярная» модель, по их мнению, служит отправной точкой для компании, желающей изменить свою стратегию и достичь новых конкурентных преимуществ.

Таким образом, нами рассмотрено 7 групп моделей КСО. Все модели по-своему уникальны, каждой из них присущи свои достоинства и недостатки. Рассмотренный перечень моделей не является исчерпывающим в силу множественности подходов к определению базового понятия «модель КСО».

Выводы по главе 1

Таким образом, в результате первого этапа исследования:

- Обозначены основные этапы формирования концепции КСО, представленные в работах как зарубежных, так и отечественных авторов.

- Определены подходы к трактовке КСО, представленные: международными организациями; специализированными организациями, занимающимися исследованием проблематики КСО; современными литературными источниками; стандартами нефинансовой отчетности.

Представлена их сравнительная характеристика, по результатам которой выявлены аспекты, на которых в большей степени акцентируется внимание:

- ー важность выстраивания взаимоотношений с заинтересованными сторонами;

- ー учет экономических, экологических и социальных аспектов деятельности («triple bottom line»);

- ー добровольность в принятии дополнительных обязательств;

- ー соблюдение требований законодательства;

- ー внимание к этическому аспекту деятельности;

- ー выход за рамки законодательно установленного минимума;

- ー внимание к вопросам транспарентности;

- ー интеграция КСО в ежедневную деловую практику;

- ー интеграция КСО повсеместно в компании.

Отражена авторская позиция относительно целесообразности применения российскими и зарубежными компаниями трактовки КСО, представленной в международном стандарте ISO 26000.

- Выявлены тенденции, присущие современному этапу развития КСО:

- ー стремление мирового сообщества к систематизации информации о КСО;

- ー стратегический подход к КСО стал наиболее востребованным;

- ー оценка деятельности компани в соответствии с «триединым итогом» (с экономической, экологической и социальной точек зрения);

- ー осознание важности партнерских взаимоотношений с заинтересованными сторонами и стремление к конструктивному диалогу с ними;

- ー при оценке эффективности деятельности компании в области устойчивого развития используется свыше 150 индексов;

- ー в течение последних лет (2011-2015 гг.) наблюдается рост общего количества нефинансовых отчетов;

- ー наиболее востребованным стандартом (комплексом стандартов) в области КСО является GRI;

- ー нефинансовая отчетность постепенно приобретает обязательный характер;

- ー появляются новые инициативы в сфере КСО;

- ー активно развивается ответственное инвестирование;

- ー растет интерес компаний к идее устойчивости в цепи поставок.

Данный перечень не является исчерпывающим и может быть дополнен в процессе развития КСО.

- В соответствии с классификациями, предложенными А.Л.Чулаковой и О.А.Канаевой, определены существующие на сегодняшний день виды моделей КСО.

В ходе второго этапа исследования проведем сравнительный анализ национальных моделей КСО, сложившихся в западных странах, и определим, в чем заключаются их сходства и различия. Результаты сравнительного анализа будут учтены при формулировке рекомендаций по формированию российской национальной модели КСО.

Современным академическим сообществом выделяется несколько моделей КСО, различающихся по тем или иным параметрам и соответствующих условиям тех стран, в которых они формируются. Речь идет об американской, европейской (континентальной), британской, канадской, скандинавской, латинской, японской, китайской и исламской моделях КСО.

В соответствии с данным подходом, национальная модель КСО — это совокупность отличительных признаков и особенностей взаимодействия государства, бизнес-структур, некоммерческих организаций (НКО) и общества, характерных для определенной страны или группы стран (региона).

В рамках настоящей диссертации автором принято решение сосредоточиться на анализе западных моделей КСО:

- ー американской;

- ー европейской (континентальной);

- ー британской;

- ー канадской;

- ー скандинавской;

- ー латинской.

Данное решение обусловлено, прежде всего, необходимостью формирования российской национальной модели, которая, с точки зрения современных исследователей (в частности, Н.В.Кузнецовой и Е.В.Масловой), формируется с ориентацией именно на западные образцы.

Представляется целесообразным провести сравнительный анализ обозначенных западных моделей, выявить их основные сходства и различия. Результаты анализа могут быть использованы для формирования оптимальной модели в российских условиях с учетом специфики и исторических традиций КСО, сложившихся в других

Проведение сравнительного анализа национальных моделей делает необходимым определение критериев (сравнительных характеристик), в соответствии с которыми он будет осуществляться. Разные эксперты предлагают собственные критерии, являющиеся, с их точки зрения, наиболее показательными.

Эксперты Ассоциации Менеджеров сравнивают модель КСО в Великобритании и континентальной Европе с российской моделью в соответствии со следующими «индикаторами»: основные стейкхолдеры по степени важности; стимулирующие / движущие силы развития КСО; роль неправительственных / некоммерческих организаций (НКО); тенденции социальной отчетности. [31, с.21-22]

Авторский коллектив монографии «Корпоративная социальная ответственность: управленческий аспект» под общей редакцией докторов экономических наук М.А.Эскиндарова и И.Ю.Беляевой сравнивают модели КСО в США, ЕС и Великобритании на основании девяти показателей: давность возникновения; традиционность; назначение КСО; основные формы КСО; степень свободы в реализации КСО; позиция гражданского общества; роль государства; контроль; позиция бизнеса относительно КСО. [49, с.50-51]

К.Ю.Белоусов в работе «Корпоративная социальная ответственность как социально-экономический институт» представляет сравнительный анализ моделей КСО в соответствии со следующими критериями: период возникновения; основные формы КСО; позиция гражданского общества; контроль; роль государства. [19, с.88]

С точки зрения автора диссертации, оптимальным решением при выборе критериев сравнения будет комбинация характеристик, предложенных Ассоциацией Менеджеров и авторским коллективом монографии «Корпоративная социальная ответственность: управленческий аспект». Критерии, предложенные К.Ю.Белоусовым, укладываются в рамки набора критериев, представленных в Монографии, и во многом перекликаются с ними.

Итак, перечень критериев сравнения национальных моделей КСО будет выглядеть следующим образом (таблица 2).

Таблица 2

Критерии сравнения национальных моделей КСО*

|

Критерии сравнения Национальная модель КСО |

Американская |

Европейская |

Британская |

Канадская |

Скандинавская |

Латинская |

|

1. Тип модели |

Оригинальная / «гибридная» / формирующаяся |

|||||

|

2. Страны распространения |

Сравнение национальных моделей КСО в соответствии приведенными критериями |

|||||

|

3. Давность возникновения |

||||||

|

4. Традиционность (степень подверженности переменам) |

||||||

|

5. Позиция государства |

||||||

|

6. Степень свободы в реализации КСО |

||||||

|

7. Позиция бизнеса |

||||||

|

8. Ключевые заинтересованные стороны |

||||||

|

9. Основные формы реализации КСО |

||||||

|

10. Тенденции социальной отчетности |

||||||

|

11. Позиция НКО |

||||||

|

12. Позиция общества |

||||||

* Составлено по: [19], [31], [49]

Выбор приведенных в таблице 2 критериев не является случайным. Характер отношений между государством, бизнесом, НКО и обществом вкупе со сложившимися в стране особенностями (историческими, социально-политическими, экономическими, юридическими, ментальными, традиционными) оказывают непосредственное влияние на формирование национальных моделей КСО в отдельных странах или группах стран (регионах).

Итак, определившись с критериями, охарактеризуем существующие на сегодняшний день национальные модели КСО в соответствии с ними.

2.1 Американская национальная модель КСО

Корпоративная социальная ответственность в США имеет давние традиции. Американская модель КСО начала складываться более 100 лет назад (в начале XX века) и продолжает развиваться по сей день в унисон с гражданским обществом.

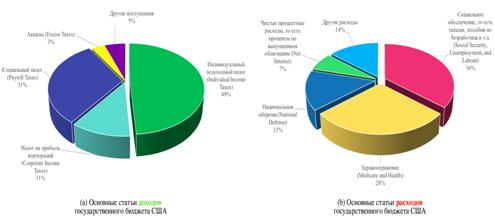

Характеризуя эту национальную модель, следует сказать несколько слов о тех особенностях и проблемах, которые актуальны для страны в целом. США — одна из крупнейших стран и сильнейших экономик, занимающая, по данным Всемирного банка, второе место в мире по уровню ВВП (по паритету покупательной способности), уступая лишь Китайской Народной Республике. [122] Она отличается высокой долей расходов на социальные нужды (рис. 2), что помимо положительных эффектов порождает целый ряд проблем.

Рис. 2. Основные статьи доходов и расходов государственного бюджета США

Составлено по: [98]

Постоянно увеличивающиеся расходы на медицинское обслуживание («медикэйд», «медикэр»), пенсионное обеспечение, поддержку ветеранов войн усугубляют и без того сложнейшую ситуацию с дефицитом бюджета и систематически растущим внешним долгом, в связи с чем возникает необходимость в перераспределении функций государства и корпоративного сектора. Однако выбор приложения сил остается за бизнесом. Государство старается напрямую не вмешиваться в дела частного сектора. Оно стимулирует социально ответственное поведение посредством налоговых льгот и зачетов, но жестко не регламентирует его и позволяет компаниям самостоятельно решать, в каких формах и в каком объеме они будут реализовывать принципы КСО. Иными словами, инициатором КСО выступает сам бизнес.

Важно отметить, что без государственного регулирования в сфере социальной ответственности все же не обошлось. Однако это регулирование касается отдельных сфер деятельности и, как правило, связано с фундаментальными правами человека.

декабря 2016 года Правительством Соединенных Штатов был принят первый Национальный план действий по ответственному деловому поведению (Responsible Business Conduct. First National Action Plan for the USA) (далее — План).

[17] Этот План призван укреплять роль Правительства США в продвижении идей ответственного делового поведения посредством эффективной координации действий и выработки единой политики продвижения высоких стандартов ведения бизнеса во всем мире, расширения сфер сотрудничества, а также поддержки компаний-лидеров. Данный документ сосредоточен на инициативах Правительства США, связанных с американскими компаниями, осуществляющими деятельность за рубежом. Он акцентирует внимание на пяти категориях инициатив:

- Подавать пример другим.

- Сотрудничать с заинтересованными сторонами.

3. Содействовать развитию ответственного делового поведения компаний.

4. Выявлять социально ответственные компании.

5. Обеспечивать доступ к механизму подачи жалоб и искать эффективные средства правовой защиты.

Каждая из пяти категорий содержит описание конкретных правительственных инициатив, а также сведения об ответственных исполнителях. Хотя документ сообщает об инициативах в достаточно общем виде, он тем не менее позволяет оценить планы американского Правительства в отношении дальнейшего развития ответственного делового поведения. Как сообщается в самом документе, План способствует открытому диалогу, посредством которого Правительство сообщает заинтересованным сторонам о своих намерениях, координирует и оценивает собственные действия. [17, с.6]

В соответствии с Законом Додда-Фрэнка, принятого в 2010 году, и по требованию Комиссии США по ценным бумагам и биржам (SEC), около 6000 компаний должны отчитываться об источнике происхождения некоторых материалов, используемых при производстве продукции. К таким материалам относятся золото, олово, тантал, вольфрам, которые могут добываться в охваченных войной странах Африки (в частности, Конго).

Закон призван побудить компании отказаться от использования таких «конфликтных материалов» и не заниматься поддержкой региональных конфликтов. [8]

Как ранее упоминалось, представители американского бизнеса имеют возможность самостоятельно определять точки приложения сил в вопросах реализации КСО, а также возможные формы этой реализации. Большинство компаний в качестве ключевых заинтересованных сторон рассматривают собственных акционеров, персонал и местные сообщества. В качестве приоритетных направлений инвестирования ими рассматриваются такие проблемные сферы, как здравоохранение, образование, услуги местному населению (помощь инвалидам, ветеранам войн и т.д.).

Наиболее востребованной формой реализации КСО американскими компаниями на протяжении долгого периода времени остается корпоративная филантропия. Традиционным для США является учреждение крупными частными компаниями или ее собственниками блоготворительных фондов. В качестве примеров крупных частных благотворительных фондов можно привести: Фонд Билла и Мелинды Гейтс; Фонд «Kellogg»; Фонд «Humanity United», учрежденный основателем компании eBay Пьером Омидьяром; Фонд «Walmart» и т.д. Пожертвования крупных компаний помогают решать множество социальных проблем, среди которых: бедность, торговля людьми, эксплуатация детского труда, проблемы школьного образования и другие. Важно также отметить, что американские компании в большинстве своем воспринимают филантропию не как разовое изъявление доброй воли, а стремятся к взаимовыгодному сотрудничеству с реципиентами в долгосрочной перспективе. Традиционный подход к филантропии постепенно сменяется стратегическим. [68, с.95]

Другими востребованными формами реализации КСО в компаниях являются целевые программы разной направленности, а также целеориентированные маркетинговые стратегии (предполагают, что часть средств от продажи товаров пойдет на социально значимые цели).

Внутри самих компаний создаются Фонды социальной защиты, предоставляющие средства на выплату пенсий по инвалидности, пособий по болезни и т.д. Сотрудники компаний активно привлекаются к волонтерской деятельноти. Между бизнесом и общественными организациями создаются «социальне альянсы», позволяющие кооперироваться для решения социально значимых задач.

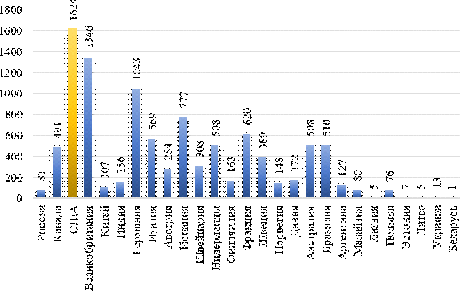

Стремясь повысить уровень транспарентности и привлечь внимание общественности к собственным инициативам в области КСО, американские компании занимаются активной разработкой нефинансовых отчетов. Результаты исследования, проведенного организацией Governance and Accountability Institute (G&A Institute), показывают, что в 2010 году только 19% компаний в рейтинге S&P 500 занимались подготовкой нефинансовой отчетности. К 2011 году их число увеличилось до 53%. [138] На сегодняшний день Соединенные Штаты являются лидером по количеству отчитывающихся компаний (рис. 3).

Рис. 3. Количество компаний, публикующих нефинансовые отчеты в разбивке

Составлено по: [63, с.32]

Важно отметить, что подготовка нефинансовой отчетности в США сама по себе не является обязательной. Она носит добровольный характер. Однако раскрытие нефинансовой отчетности рекомендуется авторитетными организациями (в частности, SEC) и требуется многими фондовыми биржами (58 бирж, в том числе Нью-Йоркская (NYSE), подтвердили намерение следовать Инициативе по устойчивым биржам (SSE) с целью продвигать принципы устойчивого развития на своих рынках. [63, с.34].

Характеризуя модель КСО в Соединенных Штатах, необходимо сказать несколько слов и об особенностях американского общества. Приверженность демократическим убеждениям, патриотизм, вера в «американскую мечту», готовность отстаивать свои права в соответствии с законом и идти в этом вопросе до конца, открытость и инициативность — все это формирует менталитет американских граждан. Многие сферы общества регулируются самим обществом. Широко распространены движения активистов. Нередко именно общественные инициативы (давление со стороны активистов) побуждают компании к действиям в социальной сфере.

Итак, американскую национальную модель КСО можно охарактеризовать как открытую. Ей свойственны: минимальное вмешательство государства в частный сектор (государственное регулирование на основе стимулов, а не принуждений); инициация КСО самими компаниями (реже — в ответ на давление со стороны активистов); широкий спектр форм реализации КСО, в том числе через многочисленные фонды разной направленности; активная общественная позиция. Все эти характеристики создают основу для американской модели, которая оправдывает себя на протяжении многих лет.

2.2 Европейская (континентальная) национальная модель КСО

корпоративный социальный ответственность модель

Европейскую (континентальную) модель можно назвать антиподом либеральной американской модели. Она начала формироваться еще в 70-е годы XX века, однако самостоятельным направлением работы Европейского Союза КСО стала лишь в начале 2000-х гг. (после заседания Европейского Совета в Лиссабоне).

[96] Данная модель охватывает государства, расположенные на европейском континенте, исключая Великобританию, Исландию, Ирландию и другие островные государства.

Европейский Союз (ЕС) — это авторитетное интеграционное объединение, локомотивом которого традиционно выступает Германия, на которую, по данным Евростата, в 2016 году пришлось около 1/5 всего ВВП ЕС (21,1%).

За ней следуют Великобритания (16%), Франция (15%), Италия (11,3%), Испания (7,5%) и Нидерланды (4,7%).

[132] На протяжении последних четырех лет в ЕС наблюдается не большой, но устойчивый рост основных экономических показателей. Однако, несмотря на это, наблюдается ряд серьезных проблем, касающихся не только финансового, но и социального аспектов деятельности. Успевшая стать традиционной проблема беженцев все больше усложняется, выходя за рамки социальной политики государства и воспринимаясь как угроза национальной безопасности. Среди других вызовов социальной стабильности объединенной Европе можно выделить: высокий уровень безработицы и иждивенчества вследствие высоких социальных пособий, старение населения, проблему сохранения культурной и национальной идентичности, проявления расовой неприязни и другие. Все эти проблемы побуждают государственные структуры к принятию активных мер по их урегулированию.

Сегодня в вопросах стимулирования КСО в европейских странах первостепенную роль играет активное государственное участие. Это во многом обусловлено «особенностями европейской политической культуры и социализации, а именно: активным участием (общества), вытекающим из информированности и способности формировать требования; плюрализмом мнений; консенсусом в понимании базовых ценностей; конкуренцией политических платформ и т.д. Европейская политическая культура не просто создает возможности, а во многом побуждает активно реагировать на глобальные и локальные вызовы устойчивому развитию…». [96] Как результат мы можем наблюдать эффективное функционарование различных акторов, способствующих продвижению принципов устойчивого развития. К таким акторам относятся: НКО, профсоюзы, деловые объединения (в частности, CSR Europe) и т.д. Они оказывают влияние на взгляды населения и различные уровни власти, в результате чего КСО интегрируется в сферу публичной политики. [96]

Государственное стимулирование КСО в европейских странах осуществляется на всех уровнях — международном, уровне ЕС, уровне государств-членов — практичеси всеми доступными способами.

Говоря о международном уровне, необходимо отметить, что основой для директив и инициатив, принимаемых в области КСО европейскими странами, служат положения и предписания ООН, МОТ, ОЭСР и других авторитетных акторов. Принимаются во внимание результаты мировых саммитов, конференций, круглых столов. Значительное внимание уделяется существующим на сегодняшний день международным стандартам в области КСО.

Основываясь на данном «фундаменте», Европейским Союзом разрабатываются собственные инициативы. В силу высокой степени проработки данной области, описать все имеющиеся на сегодняшний день документы не представляется возможным. В таблице 3 представлены лишь некоторые из них. Примечательно, что многие инициативы и регламенты создаются из общих соображений, нежели КСО, но в итоге они оказывают непосредственное воздействие на эту сферу.

Таблица 3

Документы ЕС, оказывающие влияние на КСО (за период с 2011 по 2016 гг.)*

|

Документ |

Комментарий |

|

|

Обновленная стратегия ЕС в области КСО 2011-2014 гг. |

A renewed EU strategy 2011-2014 for CSR |