Расчеты с использованием наличных денег очень дорого обходятся государственным и коммерческим структурам. Выпуск в обращение новых купюр, обмен старых, выявление и борьба с фальшивомонетчиками, содержание персонала и обновление оборудования – все это тяжелым бременем ложится на экономику страны. В России, например, около 20% стоимости каждого рубля уходит на содержание его же собственного обращения. Один из перспективных способов разрешения проблемы наличного оборота – это создание эффективной системы безналичных расчетов, инструментом которой являются пластиковые карты, место и роль которых и рассматривается в данной дипломной работе.

Время появления банковских пластиковых карточек является в определенной степени спорным вопросом. Все зависит от того, о каких карточках идет речь. В России даже многие банковские сотрудники, рассуждая о карточках, путают разные понятия. Некоторые говорят о кредитных карточках, некоторые называют их банковскими, некоторые – пластиковыми. Понятия эти хоть и пересекающиеся, но не совпадающие – они «про разное». На самом деле, говоря о пластиковых карточках, мы имеем в виду лишь материал, из которого они изготовлены. Прилагательное «банковские» уточняет, что их выпускает (эмитирует) банк, «кредитные» – указывает на схему расчетов между держателем карточки и эмитентом – организацией, выпустившей их, а это может быть не обязательно банк, а, например, страховая компания, магазин, телефонная компания и т.п. Практически любой гражданин западной страны имеет несколько таких карточек. Те, кто купил заграничный бумажник, обнаружили там множество очень нужных кармашков. Там хранят пластиковые карточки.

В последние годы тема «пластиковых денег» принимает все большую актуальность. Эксперты, анализирующие тенденции создания нового экономического пространства с общей валютой, в своих отчетах делают упор на тематику пластиковых карточек. На сегодняшний день стремление к созданию единого платежного пространства и соответственно выбор платежных инструментов – это действительно современные тенденции во всех государствах.

Российские граждане долгое время имели весьма смутное представление о банковских пластиковых карточках. Распад СССР сломал многие старые стереотипы системы безналичных расчетов и денежных отношений. Появились новые, динамичные банки, строящие планы своего развития не на стремлении получать сиюминутную выгоду, а исходя из понимания важности интегрирования в мировое банковское сообщество, принятия в повседневной работе высоких качественных стандартов обслуживания клиентов, необходимости применения передовых технологий и уважения к потребностям рядовых граждан.

Пластиковые карточки – современный платежный инструмент

... обналичивание средств, упрощение расчетов с покупателями. Процесс становления рынка пластиковых карт в России переживает сложную начальную стадию. Массовое внедрение пластиковой карточки, как инструмента платежных операций в Российской банковской системе, наблюдается лишь ...

Для того чтобы завоевать доверие клиентов, недостаточно предоставлять им только традиционный спектр услуг. Необходимо менять формы и методы обслуживания, расширять сервисные возможности, предоставлять комплексный банковский сервис.

В условиях острой конкуренции на ритейловом рынке необходимо находить новые решения, т. е. адаптировать свою деятельность к меняющейся технологической инфраструктуре.

Для российских банков весьма актуален вопрос предоставления населению и организациям полного спектра услуг на рынке банковских пластиковых денег. И здесь неоценим опыт развитых западных пластиковых платёжных систем.

Актуальность темы достаточно очевидна, так как все чаще и чаще в нашей жизни мы сталкиваемся с безналичными электронными расчетами, и все чаще и чаще современные инструменты денежного обращения начинают вытеснять на некоторых рынках своих предшественников – наличные и безналичные деньги. Причины этого процесса достаточно очевидны, так как те средства денежного обращения, которые мы имеем сейчас, отнюдь не являются идеальными и поэтому идет их непрерывное совершенствование. В какой-то момент накопленные усовершенствования приводят к смене инструментов. К тому же за последние 5-6 лет в нашу жизнь со стремительной скоростью ворвался Internet вместе со своими принципами общения, бизнеса и, что естественно, своими, принципиально новыми инструментами электронных расчетов.

При современном уровне развития науки и техники, информатизации различных областей жизни в современном обществе, появилось множество новых технических возможностей проведения денежных расчетов и взаимозачетов без использования денег как таковых. Коммерческие банки в современных условиях, просто обязаны идти в ногу со временем, и предоставлять клиентам усовершенствованные банковские услуги, связанные с применением электронных систем расчетов.

Предметом исследования данной работы являются розничные банковские услуги на рынке банковских пластиковых карт, как высокотехнологичные банковские продукты и как средство получения доходов коммерческим банком.

Цель данной работы – на основе материалов учебников банковского дела, современной публицистики, рассмотреть возможности использования банковских пластиковых карт, проанализировать их работу на основе имеющегося опыта работы российских банков, современного законодательства и технологической оснащенности современных коммерческих банков, определить возможные перспективы их развития.

В данной дипломной работе были поставлены следующие задачи:

- провести классификацию пластиковых карт;

- рассмотреть правовые основы функционирования банковских пластиковых карт в России;

- выявить преимущества использования пластиковых карт в системе безналичных расчетах;

- провести анализ тарифной политики банка на рынке пластиковых карт;

- провести анализ динамики доходов от использования банковских пластиковых карт на примере филиала Национального Банка «ТРАСТ» (ОАО) в г.Ульяновск;

- разработать бизнес план зарплатного проекта между филиалом Национального Банка “ТРАСТ” (ОАО) в г.Ульяновск и крупным предприятием города ОАО “Контактор”;

- рассмотреть перспективы развития розничных электронных банковских услуг и интернет-банкинга.

Глава 1 Теоретические аспекты использования банковских пластиковых карт в системе безналичных расчетов

Пластиковые банковские карты

... другими данными. Удобства и недостатки использования Удобство банковских карт — в универсальности использования. Владелец карты может носить с собой крупные суммы. Утеря карты. Отсутствие проблем с таможней., География ... владельца, а на некоторых — CVV2-код или его аналог. Виды банковских карт Банковская карта может выпускаться банком как локальная (принадлежащая локальной платежной системе, как ...

1.1 История развития пластиковых карт и их классификация

Первое теоретическое упоминание об использовании карт (card) как платежного средства появилось в Англии и относится к концу позапрошлого века (Looking Backwards. James Bellamy 1880).

На практике пионерами в этой области оказались США. Именно здесь в 20-х годах 20 века начали использовать прототип современных карт.

Интересно то, что впервые карты появились не в сфере банковского, а в сфере нефтяного бизнеса: нефтяные компании (на бензоколонках), гостиницы, рестораны и компании по прокату автомобилей начали выпуск карт, как средства предоставления кредита своим клиентам [8,с.9]. Эти карты имели строго ограниченное распространение, как по видам услуг, так и географически. В настоящее время такие карты называются собственническими, «клубными» (proprietary), в отличие от универсальных карт (universal).

Первые карты изготавливались из картона или металла. Человек, пользующийся такой картой, получал значительные удобства в обслуживании и скидки при покупке товара. Фирма-эмитент получала постоянных клиентов и стабильные доходы.

С увеличением числа пользователей встал вопрос об учете и регистрации продаж по каждой эмитированной карте. Это вызвало к жизни процесс эмбоссирования карт (тиснение номера карты, данных клиента, срока действия карты).

Практически без изменения эмбоссирование сохранилось до наших дней и широко используется, в том числе и на смарт-картах. Первые карты с эмбоссированием изготавливались из металла, но вскоре они были вытеснены пластиковыми картами, так как последние оказались более практичными.

Однако эти карты не были еще платежным средством. Они подтверждали принадлежность пользователя к той или иной системе учреждений сферы обслуживания. Использование «клубных» карт широко распространено и в наше время.

С середины 20 века начинают появляться автоматизированные системы расчетов с помощью специальных карточек. Особый успех выпал на долю ресторанной кредитной карты “Diners Club” (“Обеденный клуб”).

Постоянные посетители ресторанов, имеющие хорошую репутацию, могли получить карту “DC” и предъявлять ее во многих ресторанах Нью-Йорка вместо наличных денег. Рестораны передавали копии счетов в “DC”, который ежемесячно выставлял клиенту общий счет. Клиент расплачивался с “DC”, а тот – с ресторанами.

Изначально в зарубежной классификации универсальные карты разделялись на карточки для “путешествий и развлечений” (Travel and Entertainment – T&E) и чисто банковские [8,с.13]. Первые выпускались компаниями Diners Club, American Express, и предназначались главным образом для оплаты гостиниц, ресторанов, то есть преимущественно для путешествующих бизнесменов. Карты же, выпускаемые банками, имели более “потребительский” характер и предназначались для “обычных клиентов”.

Первую универсальную карту в 1951 году выпустил небольшой нью-йоркский банк Long Island. Первая универсальная карта большого банка Bank of America (в настоящее время Bank America) прошла испытания в Калифорнии в 1956 году.

Успех на региональном уровне убедил Bank of America в перспективности затеи, и с 1966 года он начал продажу лицензии на использование карточной технологии другим банкам. С этого времени начинается бурное развитие этого вида банковских услуг.

Германский вопрос в 1940–60-е годы в системе международных отношений

... двух общественных систем во имя мира и укрепления безопасности на планете. С точки зрения общих политических итогов второй мировой войны значение решений Ялты и Потсдама заключается в том, что ... возникновения «германского вопроса» в 40-е годы 1.1 Зарождение двух направлений в политике союзников в отношении Германии После того, как 8-9 мая 1945 г. в Реймсе, а потом в Карлсхорсте, был подписан ...

С точки зрения производства, карты мало чем отличались от предыдущих, но по своим функциям это были совершенно новые карты.

Фактически, выпуск первых универсальных карт можно считать моментом рождения «пластиковых денег».

Положение, при котором Bank of America имел преимущество, быстро перестало устраивать другие банки, и в 1970 году Bank of America под давлением со стороны лицензированных им банков согласился передать контроль над бизнесом карт новой организации банков – National BankAmeriCard.Inc (NBI), в которой он был лишь одним из членов. В 1977 году название NBI было заменено на Visa USA Inc..

Изменение имени имело огромное значение, не только потому, что оно стерло последние ассоциации с банком-прародителем, но также потому, что это событие открыло дорогу широкому распространению карт Visa в США и за рубежом.

В то время как Bank of America преуспевал в своей национальной программе карт, конкурирующие банковские группы решили не оставаться в стороне, и в 1966 году 14 Нью-йоркских банков учредили организацию Interbank Card, Inc., 4 калифорнийских банка – организацию Western States Bankcard Association (в качестве имени для своей карты они выбрали Master Charge).

После серии объединений на базе этих двух организаций возникло то, что во всем мире хорошо известно под именем MasterCard.

Обе организации с момента учреждения приняли уставные решения не принимать в свои ряды банки-члены организации-конкурента, и потребовалось 10 лет (с 1966 по 1976) и несколько судебных процессов, чтобы двойное членство было разрешено. Дальнейшее сотрудничество Visa и MasterCard в большей степени было вызвано их общими интересами в борьбе с небанковскими картами конкурентов, в первую очередь proprietary картой Discover, выпускаемой American Express и Sears. В 1984 и 1985 годах представители обеих организаций согласовали принципы свободного электронного обмена транзакциями, и пришли к согласованию некоторых технических стандартов. Все это позволило Visa и MasterCard начать выпуск общего бюллетеня для торговых учреждений, содержащего список карт, запрещенных к приему (так называемый «hot list» или «stop list», или «warning list»).

Основным аргументом для внедрения «пластиковых денег» являлось удобство пользователя. С появлением электронных средств регистрации и сбора информации появилась возможность заносить и считывать информацию на карту при помощи магнитного кодирования сигнала.

Первой организацией, применившей этот способ на пластиковых картах была Международная ассоциация по авиаперевозкам (IATA, Interactional Air Transportation Association), которая осуществляла контроль за багажом при помощи информации, записанной на магнитной дорожке пластиковой карты. Впоследствии принятая IATA система кодирования стала стандартной. На современных пластиковых картах это – первая дорожка, имеющая длину 79 символов (210 бит/дюйм, 7 бит на знак) и содержащая алфавитно-цифровую информацию.

Впоследствии подобный принцип использовали на банковских картах для кодирования номера карты, что позволило внедрять электронные платежи. Разработка этой системы кодирования принадлежит Американской банковской ассоциации (American Bankers’ Association).

Рынок пластиковых карт в России

... банковских карт. Сам по себе кусочек пластика, не наделенный возможностью функционирования в платежной системе, не представляет никакого интереса. Основной интерес представляет именно использование пластиковых карт как средство платежа. Выбор темы дипломной работы ...

Эта система также вошла в стандарт. На современных пластиковых картах появилась вторая дорожка, имеющая 40 символов (75 бит/дюйм, 5 бит на знак).

Впоследствии появилась третья дорожка, на которой чаще всего записывается PIN-код (Personal Identification Number – персональный идентификационный номер), а иногда состояние счета клиента. Разработчиком этой дорожки была компания Thrift Industry. Информация на этой дорожке может перезаписываться и изменяться в процессе использования. На дорожку может быть записано 197 цифровых знаков (210 бит/дюйм, 5 бит т знак).

Начало применения пластиковых карт с магнитной полосой датируется 1969 годом. В комбинации с эмбоссированием такие карты широко используются до сих пор. На таких картах информация на первых двух дорожках предназначается только для считывания. Она записывается при выдаче карты и в процессе использования не изменяется.

Как это не удивительно звучит, пластиковые деньги пришли на российский, точнее советский рынок в конце 60-х годов. Первые пластиковые карты были Diners Club International. Представители этой системы подписали с Госкомимуществом в лице ВАО «Интурист» агентское соглашение на обслуживание в СССР этой платежной системы.

В 1974 году аналогичное соглашение было подписано с Visa International, в 1975 году с Eurocard, Master Card, в 1986 году с JBC International. Обслуживались по пластиковым карточкам исключительно иностранцы. Форма обслуживания была скрытной и выполняла сервисные функции, предоставляемые Интуристом своим клиентам.

Перемены, начавшиеся в нашей стране в середине восьмидесятых годов и ознаменовавшие собой начало приобщения банковской системы к западным стандартам, создали почву для появления пластиковых карт.

Вообще, успех развития небумажных платежных средств объясним:

- они более защищены от подделки, что позволяет их использовать в более широкой сфере расчетов и с большим количеством участников;

- клиенты видят в них более удобную форму расчетов и позволяют широко использовать кредит в повседневной практике;

- заинтересованность появляется у торговых точек, которые с согласием принимать, как платежное средство, карты расширяют круг своих клиентов;

- с позиций государства использование платежных систем снижает стоимость обслуживание наличной массы, ускоряет оборачиваемость денежной массы.

Основная особенность платежных систем построенных на пластиковых картах состоит в обслуживании розничного товарооборота в экономике. Особенности выражаются в технических особенностях проведения платежей и раскрываются при рассмотрении видов пластиковых карт, их эволюции.

В ходе развития платежных систем возникли разные виды пластиковых карт, различающихся назначением, функциональными и техническими характеристиками.

Классификация карт

Классификация карт на основании механизма расчетов:

двусторонние

Двусторонние системы

Многосторонние системы

Классификация карт по способу записи информации на карту:

Карты с графической записью

Карты с эмбоссированием (рисунок 1)

Банковские карты как инструмент безналичных расчетов. Учет банковских карт

... обналичивание средств, упрощение расчетов с покупателями. Актуальность выбранной темы определяется тем значением, которое имеют в настоящее время безналичные расчеты. Совершенствование системы безналичных расчетов является важным фактором ускорения денежного оборота. Основной целью курсовой работы является изучение системы безналичных расчетов ...

Рисунок 1 — Карта с эмбоссированием

Карты с магнитной полосой (рисунок 2) .

Рисунок 2 – Карта с магнитной полосой

На картах крупных международных карточных ассоциаций VISA и Master Card магнитная полоса имеет несколько дорожек для фиксации необходимых сведений в закодированной форме. На одной из дорожек записан персональный идентификационный номер – ПИН (Personal Identification Number), который вводится владельцем карточки с помощью специальной клавиатуры при использовании им банковских автоматов и POS-терминалов. Набранные цифры сравниваются с ПИН-кодом, записанным на полосе. В случае их несовпадения владельцу дается возможность сделать еще несколько попыток набора ПИН-кода. Затем карточка изымается или возвращается владельцу (еврокарта) На другой находится информация о номере карты, сроке ее действия, а также служебный код, зона проверка личного кода, свободные коды. Информация на магнитных полосах носит статический характер: однажды записанная она не меняется со временем. Поэтому при каждом расчете с использованием такой карты приходится связываться с центром авторизации, который производит операцию идентификации карточки, чтобы подтвердить наличие средств на счете клиента и разрешить операцию оплаты на ту или иную сумму, Все эти операции проходят в реальном масштабе времени (On-line) и из-за плохой телефонной связи могут длиться достаточно долго. Одним из основных недостатков магнитных карточек являются отсутствие возможности надежного обновления информации плохие эксплутационные характеристики. Магнитная полоса быстро выходит из строя (как правило, банк-эмитент гарантирует работу карточки лишь в течение одного года).

Магнитные карты легко подделать. С помощью дешевого устройства в течение нескольких минут можно скопировать первую и вторую дорожки с магнитной дорожки кредитной карты.

Исследования, проведенные в 1992 году в США, показали, что потери, связанные с магнитными картами составили 3,8 млрд. долларов, в том числе: 2,6 млрд. – из-за должников, то есть банкротов и людей, не оплачивающих счета; 864 млн. – из-за мошенничества с картами – использование краденых, утерянных и подделанных карт, и 310 млн. – из-за мошенничества продавцов [7,с.51]. Основная часть этих потерь связана с кредитными рисками и может быть снижена лишь ужесточением кредитной политики банков (снижением кредитных рисков).

Потери из-за мошенничества в размере 1,17 млрд. долларов в масштабе платежной системы невелики (около 1 доллара на карту), но, тем не менее, вызывают озабоченность платежных систем, пытающихся усовершенствовать технологии.

чиповых карт (рисунок 3)

Чип является хранителем информации, которая записывается заранее, а затем может обновляться в момент совершения сделки. Это расширяет функциональные возможности карточки и повышает ее надежность.

Рисунок 3 – Карта с чипом

На основании записанных в чипе сведений сделка по карточке может осуществляться в автономном режиме офф-лайн (off-line), т.е. без непосредственной связи с центральным процессором банковской компьютерной системы в момент совершения операции. Поскольку карточка сама хранит в памяти сумму средств, имеющихся на банковском счете, то авторизации здесь не требуется: если лимит превышен, сделка просто не состоится. Если же сумма операции меньше суммы лимита, то в момент ее совершения сумма свободного лимита будет уменьшена и записывается новый остаток, который может быть использован при следующей покупке. При внесении денег на счет лимит восстанавливается, о чем делается новая запись в микросхеме.

Информационные возможности смарт-карт гораздо шире чем, у карточек с магнитной полосой. Кроме того, основными достоинствами их являются возможность оперативного обновления данных в памяти микропроцессора и более высокая надежность.

Однако смарт-карты имеют относительно высокую стоимость (в 5-7 раз выше по сравнению с магнитной карточкой).

Кроме того, их введение в оборот в странах, которые с начала создания системы карточных расчетов ориентировались на магнитные карточки, затруднено. Там установлены десятки и сотни тысяч единиц оборудования, не приспособленного для считывания информации с микросхемы, а замена этого оборудования на устройства, совместимые со смарт-картами, потребовала бы крупных капиталовложений. Поэтому эксперты не ожидают быстрого внедрения смарт-карт в таких странах как США, Канада, Бельгия и т.д., хотя эксперименты по разработке международного стандарта на эти карты проводятся крупнейшими карточными ассоциациями мира.

Оптические карты (рисунок 4)

Рисунок 4 – Карта оптическая

Кредитные карты

Дебетовые карты

платежные карты

Имеются различия в использовании карт в системах основанных на бумажной технологии (paper-based systems), или в электронных системах (electronic systems).

В “бумажных” системах держатель ставит свою подпись на торговом счете или другом документе, подготовленном торговцем, что является подтверждением его разрешения дебетовать свой счет в банке. Затем торговый счет направляется эмитенту карты как основание для выплаты соответствующей суммы торговцу (кредитование его счета) и списание денег со счета владельца карты. В электронной системе держатель карты напрямую связывается с эмитентом через терминал. Вместо подписи на счете он вводит с помощью клавиатуры секретную комбинацию цифр (ПИН-код), что при правильном наборе является санкцией на дебетование его банковского счета.

Рассмотрим кратко основные виды карт [38,с.33]:

Банковские кредитные карты (bank credit cards), Карты туризма развлечений и отдыха (travel & entertainment cards)., Карты для банковских автоматов (ATM cards)., Карта для покупки через терминалы в торговых точках (point-of-sale terminals-POS-cards).

дебетовые карточки частных сетей (property debit cards)

чековые гарантийные карты (cheque guarantee cards)

Классификация карт по характеру использования:

Индивидуальная карта

Дополнительная (семейная) карта

Корпоративная карта

Классификация карт по принадлежности к учреждению-эмитенту:

Банковские карты

Коммерческие карты

Карты, выпущенные организациями, чьей деятельностью непосредственно является эмиссия пластиковых карт и создание инфраструктуры по их обслуживанию.

Классификация карт по сфере использования:

Универсальные карты

Частные коммерческие карты

Классификация карт по территориальной принадлежности:

Международные

Национальные

Локальные

Классификация карт по времени использования:

Ограниченные

Неограниченные

Банковские и другие карты, используемые для расчетов:

Автономный “электронный кошелек”

“Электронный кошелек” с дублированием счета

“Ключ к счету”

Большинство карт, используемых в настоящее время, являются идентификатором, а не “кошельком”.

Разнообразие карточных систем отображено на рисунке 5.

Рисунок 5 – Карточные системы

Таким образом, в ходе истории развития пластиковых карт возникли и разные виды карточек, различающиеся назначением, функциональными и техническими характеристиками, а следовательно, для их обладателей – стоимостью приобретения и обслуживания. Рассмотрим далее, что же утверждает наше российское законодательство о , так называемых, «электронных деньгах»?

1.2 Правовые основы функционирования банковских пластиковых

карт в России

Основные аспекты эмиссии и обращения банковских пластиковых карт

Для рассмотрения непосредственно правовых особенностей существования системы безналичных расчетов необходимо разобраться в сущности правоотношений, возникающих при осуществлении расчетных, платежных и иных операций. Важно определить объем прав и обязанностей, приобретаемых их субъектами, пределы ответственности, а также особенности объекта.

В безналичных расчетах переход денег от плательщика к получателю осуществляется не путем их непосредственной передачи, а путем денежных переводов через учреждения банка. Такой переход не следует связывать только с расчетами в форме платежных поручений: он имеет место и при расчетах посредством аккредитива, расчетного чека, акцепта платежного требования, т. е. при любой форме расчетов.

Безналичные денежные средства весьма подвижны: для уплаты (передачи) денег достаточно списать сумму задолженности со счета плательщика и зачислить ее на счет получателя, чтобы таким способом передать денежный эквивалент стоимости поставок, работ, услуг.

Развитие техники привело к появлению новых терминов – «электронные деньги» и «электронные расчеты» [31,с.2]. С этим связан следующий эволюционный шаг денежного обращения, и объектом этих подобных расчетов по-прежнему являются те же безналичные деньги. «Электронные деньги» являются подвидом безналичных денег и имеют все характеристики, присущие безналичным деньгам. Знаки стоимости, отраженные на электронных носителях информации, находятся в прямой зависимости не только от специального субъекта – банка, но и от целой системы обеспечения их оборота, включающей технические средства приема, обработки и хранения информации (компьютеры, базы данных, специальное программное обеспечение поддержки платежных операций, каналы связи и такие средства проведения платежных и расчетных операций, как банкоматы, платежные терминалы и пластиковые карты).

Платежные системы создаваемые банками для проведения расчетно-кредитных операций, регулируются Гражданским Кодексом РФ. Он устанавливает наиболее общие правила для кредитных и расчетных обязательств, которые не могут быть изменены другими законами и иными правовыми актами. Важным является предоставление сторонам при заключении соглашений в области кредитных и расчетных обязательств права строить свои взаимоотношения, основываясь не только на законе и банковских правилах, но также с учетом обычаев делового оборота, применяемых в банковской практике.

П.3 ст. 861 ГК РФ говорит, что “безналичные расчеты производятся через банки, иные кредитные организации, в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено используемой формой расчетов”. Ст. 5 ФЗ “О банках и банковской деятельности” в пп. 3, 4 к банковским операциям, для осуществления которых необходима соответствующая лицензия, относит:

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в т.ч.

банков-корреспондентов, по их банковским счетам.

Таким образом, российское законодательство относит осуществление безналичных расчетов к сфере деятельности банков (небанковских кредитных организаций), обладающих соответствующей лицензией Центрального Банка России.

Центральным банком в соответствии с Гражданским кодексом Российской Федерации, Федеральными законами «О Центральном банке Российской Федерации (Банке России)», «О банках и банковской деятельности», на основании Закона Российской Федерации «О валютном регулировании и валютном контроле», нормативных актов Банка России разработано Положение «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием» № 23-П от 9 апреля 1998 г. Оно устанавливает требования Банка России к кредитным организациям по эмиссии последними банковских карт, правилам осуществления расчетов и порядок учета кредитными организациями операций, совершаемых с использованием банковских карт.

В соответствии с данным документом эмиссия банковских карт для физических и юридических лиц на территории Российской Федерации может осуществляется кредитными организациями – резидентами, только при наличии лицензии, предусматривающей проведение операций по счетам указанных лиц, а в случае осуществления трансграничных платежей – только кредитные организации, являющиеся уполномоченными банками в соответствии с Законом Российской Федерации «О валютном регулировании и валютном контроле».

Выдача банковских карт клиенту осуществляется на основании заключенного с ним договора. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие.

Эквайринг на территории Российской Федерации осуществляется кредитными организациями-резидентами[3,с.1]. Расчеты по операциям с использованием банковских карт, совершенным на территории Российской Федерации, между эквайрерами и предприятиями торговли (услуг) производятся в валюте Российской Федерации. Исключением являются расчеты в иностранной валюте, предусмотренные действующим законодательством и нормативными актами Банка России.

Варианты участия банков в платежных системах

Банки могут вступать в существующие платежные системы с различными статусами членства:

(Participant Member)

(Associate Member)

(Principal Member)

(Principal Membership)

Первая ступень участия в системе предполагает вступление банков в программу «VISA-ADVANTAGE». Данная программа предполагает, что ОАО Национальный Банк «ТРАСТ», имея статус члена-участника международной платежной системы Visa International, эмитирует карты VISA-ADVANTAGE, гарантом по которым выступает более крупный банк-эмитент (банк-спонсор)

(Associate Member).

Решение о приеме банка в Ассоциацию VISA International со статусом Ассоциированного члена принимается в рабочем порядке по представлению банка-спонсора. После принятия положительного решения, Ассоциация подписывает с вступающим банком соглашение о членстве и об использовании логотипа VISA. Ассоциация присваивает банку идентификационные номера (BIN-ы) для работы в системе в качестве самостоятельного эмитента международных карт VISA International.

Ассоциированный член имеет право:

- на самостоятельную эмиссию банком собственных карт VISA с логотипом банка и работу в системе VISA International под своими идентификационными номерами (BIN);

- быть полноправным участником расчетов Interchange Fee в системе VISA International;

- на самостоятельное ведение картсчетов держателей и использование собственных тарифов по картам;

- на самостоятельное осуществление услуг по выдаче наличных (в том числе через банкоматы);

- на привлечение торговых и сервисных предприятий для приема карт VISA в качестве средства платежа через банк-спонсор;

— Размер лицензионной платы VISA International (вступительный взнос или Initial fee) составляет в настоящее время $35000. Плата банку-спонсору за спонсорскую поддержку банка при вступлении в VISA International и за проведение необходимого комплекса работ составляет обычно $15000 (с учетом НДС).

Банк размещает у банка-спонсора страховой депозит на весь срок работы в системе VISA. Размер суммы страхового депозита рассчитывается по формуле, применяемой VISA для членов Ассоциации.

В целях более полноценного и качественного ведения карточного бизнеса возможно построение профессиональной технологической базы выпуска и обслуживания карт в банке в рамках ассоциированного членства. Варианты технологии различаются объёмом процессинговых функций, осуществляемых банком самостоятельно:

- ведение карточных счетов (при этом банк-спонсор может бесплатно предоставить банку программу для аналитического учёта операций по карточным счетам, открываемым банком);

- самостоятельный выпуск карт (включая персонализацию пластика) с использованием ISSUER MODULE. Затраты на приобретение того или иного программного обеспечения (ПО) варьируются и зависят от компании, поставляющей необходимое ПО;

- организация самостоятельного процессингового центра.

Процессинговые функции, от выполнения которых банк отказывается по тем или иным причинам, передаются стороннему процессору. Естественно, что чем больше функций передается стороннему процессору, тем ниже единовременные затраты на приобретение необходимого программного обеспечения, тем выше текущие затраты банка на процессирование операций.

В таблице 1 приводится информация о расходах, которые могут возникнуть при вступлении банка в VISA International в качестве Ассоциированного члена.

Таблица 1 – Расходы банка при вступлении в платежную систему VISA

|

Единовременный платеж |

Сумма (доллары США) |

|

Вступительный взнос в VISA International |

35 000 |

|

Плата за курс обязательного обучения в VISA |

4 000 |

|

Плата за сертификацию банка в VISA |

11 000 |

|

Плата за выделение BIN в VISA International (за каждый) |

2 000 |

Продолжение таблицы 1

|

Единовременный платеж |

Сумма (доллары США) |

|

При получении BIN-ов на Classic, Business, Gold, Electron |

8 000 |

|

Затраты на изготовление пластика (зависит от тиража) |

15 000 |

|

Дополнительные ежегодные расходы |

|

|

За процессинг в VISA International (ежемесячно 1000 USD) |

12 000 |

|

Ежегодная плата за каждый активный BIN (500 USD) |

2 000 |

(Participant Member)

Аналогичные программы участия предлагают и другие платежные системы.

Отношения между участниками платежной системы

Для функционирования платежной системы необходимы следующие положения и договоры:

- договор, регулирующий отношения между эмиссионным центром (осуществляющим процедуру эмиссии) и банком-эмитентом (выпускающим от своего имени пластиковые карты);

- договор банка-эмитента с платежной системой (либо прямые договорные отношения между банками-эмитентами);

- договор между банком-эквайрером и торговой точкой, обязующийся обслуживать пластиковые карты;

- договор между банком и клиентом, использующим пластиковую карту.

Разновидности этих договоров присутствуют в любых платежных системах.

Данные договоры должны обязательно содержать следующие пункты:

- предметом договора между эмиссионным центром и банком-эквайрером, является совместная деятельность, направленная на выпуск и обслуживание карт. В обязанности эмиссионного центра входит выпуск карт, а также, если в системе не существует процессингового центра, он может выполнять функцию взаиморасчетов. Расчеты за оказанные услуги эмиссионного центра так же могут быть предусмотрены данным договором;

— в договоре должны быть упомянуты процедуры безопасности и ответственности за нарушение данных процедур. Обязательно должна быть предусмотрена процедура выхода из платежной системы. Функции эмиссионного центра может выполнять, как отдельный банк, так и банк обязанный нести функции эмиссионного центра на основании договора о совместной деятельности по формированию платежной системы. На основании последнего договора банки, могут передавать средства на формирование эмиссионного центра и участвовать в доходах от деятельности последнего.

Основные сложности взаимоотношения между эмиссионным центром и банком-эмитентом лежат в разработке ценовой политики на проведение эмиссии, взаимозачетов, выполнения функций безопасности. Разработка гибкой системы оплаты, бесспорно, дает преимущества в конкурентной борьбе, а, следовательно, в этой гибкости заинтересованы все банки участники. Управление платежной системой становится камнем преткновения при разрастании системы. Проблема состоит в выборе схемы управления платежной системы. Кто определяет ценовую политику, направления развития – банки создавшие систему, или все банки участники? Если все, то чем определяется вес “голоса” банка участника? На эти вопросы сложно дать однозначный ответ, все зависит от целей, которые ставит перед собой банк (банки) при создании платежной системы. Либеральная ценовая политика, заложенная в договорах и положениях платежной системы, закладывает фундамент всей платежной системы.

Что касается процедур безопасности, регламентируемые вышеназванным договором, они должны включать процесс эмиссии, транспортировку карт, внесение в стоп-лист утерянных или украденных карт. Внесение в стоп-лист стандартная процедура в платежных системах, но, например, особенность смарт-карт состоит в том, что основная масса транзакций осуществляется в режиме off-line. А, следовательно, установить ответственность о не внесении в стоп-лист тем или иным эмитентом, представляет определенную сложность. Для того чтобы упростить взаимоотношения и избежать ненужных трений, как с клиентами, так, и между эмитентами, встает необходимость в создании единых фондов на возможные потери по операциям с пластиковыми картами. Для исключения возможностей злоупотребления отдельными банками, этими фондами, а также по причине законодательных ограничений на страховую деятельность банков, рациональнее использовать независимые страховые компании. Страхование данного вида банковских операций, так же носит неопределенный характер в правовых отношениях, по причинам упомянутым выше.

Договор между банками-эмитентами, может явно и не существовать, а его основное назначение в виде установления процента комиссии за обслуживание карт другого эмитента, может устанавливаться определенным соглашением между банками участниками. Наличие и особенности данного договора определяются схемой управления.

Договор между банком-эквайрером и торговой точкой, регулирует отношения, возникающие при обслуживании торговой точкой пластиковых карт. Основной обязанностью торговой точки является безусловное принятие карт покупателей в качестве платежного средства, и обслуживание их в тех же ценах. Банк по этому договору обязуется компенсировать средства торговой точке в определенное время либо после инкассации слипов, либо после получения электронного журнала транзакций. В данном договоре предусматривается процент с проведенной транзакции выплачиваемый торговой точкой.

Договор между банком и клиентом, использующим пластиковую карту в качестве платежного средства, должен предусматривать:

- условия выдачи карты, страховой взнос, тариф за обслуживание;

- обязательства клиента соблюдать правила пользования картой;

- обязательства банка, гарантирующие сохранность средств клиента и своевременное проведение операций по карте клиента;

- ответственность за утерю карты, и проведения в результате этого не законных действий с данной картой.

Российское Гражданское законодательство не предусматривает норм направленных на защиту интересов клиентов использующих пластиковые карты, в случае хищения средств клиента. В связи с этим клиент, подписавший договор, не предусматривающий компенсации средств в случае хищения, остается полностью не защищенным. Одним из самых защищенным пользователем пластиковых карт можно считать гражданина США, где хищения свыше 50 $ полностью ложатся на эмитента[8,с.102]. Разработка норм защищающих пользователей пластиковых карт, повысит доверие клиентов к достаточно новым услугам подобного рода в России.

Корпоративные карты

корпоративных карт

Держатель может осуществлять следующие операции с использованием корпоративных карт:

- получение наличных денежных средств в валюте РФ для осуществления расчетов на территории РФ в соответствии с порядком, установленным Банком России, и связанных с хозяйственной деятельностью юридического лица на территории РФ, а также для оплаты расходов, связанных с командированием работников соответствующих юридических лиц в пределах РФ, в валюте РФ;

- безналичная оплата расходов в валюте РФ, связанных с командированием работников соответствующих юридических лиц, в пределах РФ;

- безналичные операции на территории РФ, связанные с основной деятельностью юридического лица, в валюте РФ;

- безналичные операции на территории РФ, связанные с хозяйственной деятельностью юридического лица, в валюте РФ;

- безналичная оплата в валюте РФ расходов представительского характера на территории РФ;

- безналичная оплата расходов, связанных с командированием работников соответствующих юридических лиц в иностранные государства, в иностранной валюте;

- безналичная оплата расходов представительского характера в иностранной валюте за пределами РФ;

- получение наличных денежных средств в иностранной валюте за пределами РФ для оплаты расходов, связанных с командированием работников соответствующих юридических лиц в

Запрещается использование корпоративных карт для выплаты заработной платы и других выплат социального характера. На карту не могут быть зачислены денежные средства, принадлежащие держателю карты лично.

Денежные средства со специальных карточных счетов (СКС) используются только для расчетов по операциям с картой. При закрытии СКС денежные средства перечисляются на расчетный счет предприятия.

Действующий ГК признает существование такого понятия, как обычай делового оборота (Статья 5 пункт 1).

Это предоставляет банкам огромные полномочия по внедрению новых видов услуг. При составлении выше названных договоров банк должен основываясь на понятии аналогии права, т.е. в зависимости от услуг предоставляемых с помощью пластиковой карты банк должен обращаться к правовым нормам, регламентирующим сходные услуги. Так договор между клиентом и банком на обслуживание пластиковых карт должен в первую очередь составляться на основе договора банковского счета, а договор на выдачу кредитной карты должен содержать обязательные условия кредитного договора. Проблема определения безналичных денег с правовой точки зрения, не решена окончательно юристами. Появление новых носителей безналичных денег определяет новые грани в этих проблемах и требует внимания со стороны правоведов.

1.3 Роль банковских пластиковых карт в системе безналичных расчетов

1.3.1 Банковские пластиковые карты как инструмент денежного обращения в России и Западных странах

В настоящее время более 200 стран мира используют пластиковые карты в платежном обороте, что позволяет сделать вывод о том, что пластиковые карты являются важнейшим элементом так называемой «технологической революции» в банковском деле[9,с.37]. Именно пластиковые карты в ряде случаев выступают ключевым элементом электронных банковских и других систем. Они вышли на передовые позиции в организации денежного оборота индустриально развитых стран Запада, постепенно вытесняя чеки и чековые книжки.

Банк заинтересован работать с картами исходя из следующих соображений:

- они позволяют увеличивать объемы привлеченных ресурсов, имеются в виду, во-первых, те суммы, которые владельцы карт должны положить на свои спецкартсчета в банке. Во-вторых, это могут быть страховые депозиты, к которым банки (российские) прибегают для обеспечения большей надежности «карточных» операций;

- за все операции с картами (покупка, обналичивание, конвертирование) банк, как правило, взимает комиссионные.

Кроме того, клиент платит за получение самой банковской карты;

- повышается конкурентный потенциал банка с учетом общемировой тенденции вытеснения из платежного оборота не только наличных денег, но и чеков, растет авторитет банка как участника инновационных процессов.

Что касается менее приятной стороны «карточного» бизнеса, для банка она связана с весьма высокими затратами, особенно в начале работы с картами (вступление в уже существующую систему или организация собственного процессингового центра, затраты на техническое и программное обеспечение, налаживание связей с магазинами и т.д.).

Высокие затраты, а также слабое развитие современных средств связи, без которых нельзя вести обслуживание карт, и некоторые другие обстоятельства делают крупные инвестиции в карточный бизнес в условиях России достаточно рискованными.

С позиции банка-эмитента наиболее серьезным является вопрос рентабельности выполняемых услуг. Так для большинства операций, выполняемых при помощи кредитных карт, требуется несколько лет, чтобы стать прибыльными. Несмотря на трудности в определении суммы доходов от использования кредитных карт, поскольку эта сфера деятельности банка тесно связана с компьютерными услугами, было определено, что средняя прибыльность к сумме вложенного капитала составляла 29,9 %[10,с.260].

В мировой банковской практике использование пластиковых карт является важным источником прибыли. В США, по некоторым оценкам, по кредитным картам представляют лишь 6 % кредитов, выдаваемых банками, но при этом они дают 10 % всего дохода, получаемыми этими банками[10,с.265].

Российские банки, активно развивая эту область деятельности, нередко не отдают себе отчета в том, что речь идет о высокорисковых операциях. Рассматривая негативные стороны применения карт можно отметить высокий уровень неправомочного пользования карточек, подделок, мошенничества.

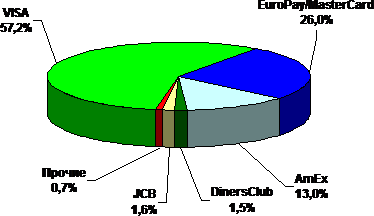

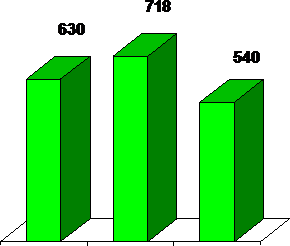

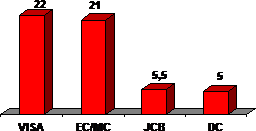

Каждый банк, решивший предоставлять своим клиентам услуги по обслуживанию пластиковых карт, может, как создать свою платежную систему, так и начать сотрудничать с уже существующими отечественными или международными платежными системами (рисунок 6, рисунок 7, рисунок 8).

|

Рисунок 6

—

Количество карт, выпущенных

международными платежными системами ( 2004 год)

|

|

Рисунок 7

—

Количество банкоматов международных платежных систем (шт.)

|

Рисунок 8 — Количество торговых точек международных платежных систем (шт.)

В течение последних лет условия получения российских карт клиентами банков стали заметно более либеральными. Под влиянием конкуренции тарифы снижаются. Однако их разброс среди банков-эмитентов достаточно высок. Это зависит от различных программ и моделей использования карт. Как правило, выбирая определенный банк, клиент, получает преимущество по одной группе тарифов, но переплачивает за другие услуги.

Международные карты, выпускаемые и обслуживаемые российскими банками, имеют достаточно ярко выраженную российскую специфику. Об этом говорят фактическое отсутствие карт кредитного типа, практика применения страховых депозитов и др.

Чем объясняется столь бурное развитие данной сферы банковских услуг в последние годы? Следует отметить три основных фактора[15,с.4].

Во-первых, обслуживая международную, либо внутреннюю пластиковую карточку, банк добивается привлечения богатых клиентов .

Во-вторых, обслуживая данный круг клиентуры, российские банки сталкиваются с необходимостью восстанавливать связи и производить расчеты через зарубежные банки, придерживаясь стандартов, принятых в мировой банковской практике, в целях интеграции с мировой банковской системой. Однако, чтобы стать партнером зарубежного банка в обслуживании общих клиентов, российскому банку необходимо достичь высокого уровня развития, в том числе в сфере новых технологий.

В-третьих, анализируя опыт развития денежно-кредитной сферы на Западе, можно сделать вывод, что в перспективе наша страна будет широко использовать пластиковые карты в качестве инструмента денежного обращения. Этот фактор и заставляет российские банки активно развивать карточный бизнес, несмотря на высокий риск в этой области деятельности.

Трудности, связанные с внедрением пластиковых карт международных платежных систем, а также реальная потребность в развитии безбумажных технологий в России, требуют с российских банков развивать рынок собственных карт в расчете на более массового потребителя. Современные российские пластиковые карты, в основном, можно определить как дебетовые, предназначенные для получения наличных денежных средств в банкоматах и оплаты покупок в пока еще небольшом числе соответствующим образом оборудованных магазинов.

Итак, перед каждым банком, решившим заняться «карточным» бизнесом – два пути развития. Первый путь – это предоставление все большего спектра услуг узкому кругу клиентов – обладателям значительных денежных сумм, в основном в иностранной валюте для расчетов за пределами страны. Второй путь – ориентация на широкий круг лиц, которым карточки облегчили бы пользование российскими рублями, прежде всего внутри страны. Этому пути соответствует выпуск банками (и другими субъектами экономики) собственных рублевых карт.

Важнейшим направлением обслуживания клиентов банков с использованием новейшей электронной техники является представление им электронных услуг в магазинах.

В системах межбанковских электронных переводов денежных средств в торговых организациях осуществляется перечисление средств со счета покупателя на счет продавца в момент покупки или в отдельных случаях с отсрочкой платежа по желанию клиента. Большинство операций выполняется при помощи пластиковых карт, которые вышли на передовые позиции в организации платежного оборота высокоразвитых стран Запада, постепенно вытесняя чеки и чековые книжки. В последние годы ведутся работы по внедрению многоцелевых карт, которые можно использовать как кредитные, платежные, чековые гарантийные карточки.

Карта для пользования данными системами – необходимый элемент процедуры перечисления средств. Продавец пропускает ее через специальный терминал и проверяет покупательную способность карточки, после чего осуществляется платеж. Вся операция занимает не более 20 секунд[18,с.38].

1.3.2 Преимущества банковских пластиковых карт в системе безналичных расчетов

Говоря об основных аспектах использования пластиковых карт можно отметить следующее[19,с.49]:

- карточный бизнес в настоящий момент уже довольно сильно развит как во всем мире, так и в России;

- технологически этот вид бизнеса очень прогрессивен, постоянно развивается, и в нем используются наиболее передовые достижения науки и техники;

- для внедрения банковских продуктов, основанных на использовании банковских карт, требуются большие затраты, особенно на первых этапах;

- при довольно сильной унификации банковских карт, оборудования, используемого в карточном бизнесе, правил обслуживания, ведения и соблюдения технических стандартов, на современном рынке банковских услуг наблюдается очень большое разнообразие различных банковских карт, различных как по технологии исполнения карты, так и по набору услуг, и по разнообразию платежных систем, в которых они участвуют;

- в результате этого разнообразия, многие банки, занимающиеся эти бизнесом, эмитируют и обслуживают множество различных карт, различных платежных систем, с целью предложить наиболее полный пакет карточных услуг своим клиентам.

Приходится покупать дорогостоящее оборудование, которое имеет тенденцию, как и вся современная компьютерная техника морально устаревать, в связи с этим, уже масса такого бывшего в употреблении оборудования предлагается к продаже. Некоторые типы карт, например, с магнитной полосой, постепенно перестают использоваться, уступая место микропроцессорным картам;

- банки, вступающие в этот бизнес в более позднее время, немного выигрывают тем, что при тех же затратах приобретают для работы с картами более совершенное оборудование, берут в обслуживание, более высокотехнологические карты, себестоимость которых с каждым днем становится все ниже. Они вступают в уже проверенные временем и зарекомендовавшие себя устойчивые платежные системы различного уровня. Банки, вступившие на этот путь ранее, успели больше зарекомендовать себя, как высокотехнологичные банки, и успели собрать наиболее привлекательную клиентуру для своего карточного бизнеса. Банки, не использующие передовые технические решения, в будущем рискуют вообще потерять часть своих клиентов, из-за неспособности обслуживать их на современном уровне развития банковских услуг;

- пластиковые карты позволяют клиентам мобильно пользоваться банковскими услугами;

- большинство клиентов, физических лиц, современных банковских карточных услуг в России имеют доходы выше среднего уровня, поскольку стоимость обслуживания карт, на сегодняшний день остается довольно высокой.

Уровень спроса на карточные банковские продукты сильно зависит от инфраструктуры обслуживания карт, от готовности торговых организаций принимать их к оплате. Только в крупных городах, в карточный бизнес возможно массово привлечь клиентуру со средним уровнем дохода. В остальных же случаях клиентов, можно привлечь на льготных условиях, внедряя широкомасштабные проекты, с поддержкой крупных корпоративных клиентов, организации «зарплатных» проектов;

- карточный бизнес является высоко рискованным, в большинстве случаев имеет длительный срок окупаемости.

Отмечая роль банковских карт в системе безналичных расчетов следует учитывать, что:

- банковская карта не является заменителем наличных денег, а является лишь одним из средств, используемых при расчетах;

- пластиковая карта подтверждает право ее владельца получать товары и услуги, наличные деньги, производить расчеты;

- пластиковые карты имеют уже довольно развитую правовую базу, как во всем мире, так и в России;

- с правовой точки зрения, пластиковая карта выступает, как документ, подтверждающий право владельца на платеж, и с помощью специальных устройств, позволяет оставлять доказуемое подтверждение того, что платеж действительно был совершен;

- безопасность ведения расчетов посредством пластиковых карт базируется на техническом уровне исполнения карты (имеют множество степеней защиты, особенно микропроцессорные), на обеспечении при расчетах в большинстве случаев авторизации карт, проверки личности владельцев карты;

— практически, пластиковые карты возможно использовать в любых технологиях проведения электронных расчетов. Их можно использовать, как дополняющий элемент, при удаленном банковском обслуживании клиентов, при проведении денежных переводов, платежей между банками и клиентами. Карты активно используются в электронной коммерции, при оплате товаров и услуг через Интернет, при создании городских (региональных) систем оперативных взаиморасчетов между субъектами экономики.

- современное техническое совершенство микропроцессорных карт, дает неограниченный простор для фантазии разработчиков, при создании принципиально новых банковских продуктов.

Использование кредитных карт существенно влияет на развитие безналичного денежного оборота, сокращает издержки обращения. Существуют и некоторые другие достоинства: рост оборота и прибыли, повышение конкурентоспособности и престижа банков, предприятий розничной торговли, других организаций, принимающих карты; наличие гарантии платежа; рост занятости, например, в сфере зарубежного туризма, и др.

Использование новейших платежных средств, в частности кредитных карт, позволяет банкам существенным образом снизить свои издержки на изготовление, обработку, учет бумажно-денежной массы, других бумажных платежных средств, сэкономить время и затраты живого труда. Огромная работа по осуществлению электронных расчетов выполняется быстро, надежно, при минимальной потребности в обслуживании. Кроме того, пользование кредитной картой в корне меняет психологию клиента, исподволь прививая ему компьютерное мышление, умение обращаться с техникой, рассчитывать собственные траты на перспективу[26,с19].

Глава 2 Анализ действующей банковской практики использования банковских карт в платежном обороте

2.1 Характеристика банковских пластиковых карт России

Участие банка в той или иной платежной системе формирует его возможности в предложении банковских продуктов на основе пластиковых карт. Международные платежные системы (МПС) имеют собственные стандарты обслуживания клиентов и предоставляют банку возможность предлагать клиенту только соответствующие этим стандартам карты.

Реализация собственных программ на базе локальной платежной системы ограничивает фантазию банкира только технологическими возможностями информационных систем и действующим законодательством. Однако сложность развития собственной сети обслуживания, тяжесть поддержания на высоком уровне стандартов обслуживания делает для большинства банков участие в МПС более привлекательным и престижным.

Рассмотрим стандартные банковские продукты, предлагаемые международными платежными системами, на примере продуктового ряда платежной системы VISA. Иерархия базовых продуктов этой платежной системы приведена на рисунке 9. Российские банки выпускают практически все карты из этой гаммы (кроме VISA Infinity – их в России не выпущено пока ни одной)[23,с.3].

|

||||||

|

||||||

|

||||||

Рисунок 9 — Карточные продукты системы VISA

Кратко рассмотрим возможности, предлагаемые базовыми продуктами платежной системы VISA.

Самой массовой и самой ограниченной в использовании является карта VISA Electron. Карта предназначена для использования только с электронными устройствами обслуживания (терминалами и банкоматами), все операции проводятся с обязательной авторизацией. Она позволяет оплатить покупку в любой торговой точке, где есть логотип VISA Electron и получить наличные в банкоматах. Высокий уровень защиты от несанкционированного использования позволяет использовать ее в качестве дополнительной для детей от 8 лет, и предлагать категориям населения, которым выдача карточки более высокого уровня проблематична (студентам, лицам без постоянного дохода и т.п.)

Более удобной в использовании является исторически более старшая карта VISA Classic. Она имеет специальный рельеф (эмбоссирование) и дополнительные элементы защиты, что позволяет ее использовать с более сложными технологиями. Она позволяет оплатить покупку в любой торговой точке, где есть логотип VISA, получить наличные в ПВН и банкоматах, бронировать гостиницу, арендовать машину, оплатить товары через Internet. Разумеется, такие карты уже предоставляются многим клиентам и банк вправе отказать клиенту выдать карту такого класса без объяснения причин (не разглашая ставшую ему известным негативную информацию о клиенте).

Для тех, кто хочет отличаться от других, подчеркнуть свой социальный статус, получить дополнительный уровень сервиса предлагаются карты VISA Gold. Все возможности, доступные с картой Classic, дополняются здесь возможностью получить дополнительный сервис, пакет дисконтных

услуг, страховку и службу экстренной помощи по всему миру. Такие карты банк выдает только единичным клиентам.

В принципе, любая карта вышеперечисленных типов может использоваться как в качестве расчетной, так и в качестве кредитной – это устанавливает банк в соответствии с теми схемами работы по картам, которые он для себя определил. На основе этих базовых продуктов платежной системы банк самостоятельно формирует продуктовый ряд (используя внутрибанковские технологические возможности и дополнительный сервис, обеспечивающий неценовую конкуренцию), разрабатывает тарифный план.

2.2 Анализ тарифной политики банков на рынке пластиковых карт

2.2.1 Методы формирования тарифов

Тарифная политика банка является одним из важнейших элементов комплекса маркетинга. В маркетинговой деятельности банка тариф (цена) выполняет важную функцию согласования интересов банка и клиентов. Тарифы относятся к группе контролируемых факторов и выступают основным показателем, определяющим доход (в то время как остальные маркетинговые элементы определяют затраты).

Тарифная политика коммерческого банка предполагает установление цен на различные банковские продукты и их изменение в соответствии с изменением рыночной ситуации. Ее объектами являются процентные ставки, комиссионные, премии, скидки, а также минимальный размер вклада. К инструментам тарифной политики, успешно применяемым банками, относятся, в частности, расчленение цен, их дифференциация и уравновешивающее ценообразование[17,с.32].

Основные цели тарифной политики в бизнесе банковских карт аналогичны общей банковской тарифной политике:

- максимизация текущей прибыли;

- удержание позиций на рынке;

- лидерство в качестве продуктов.

К основным факторам, влияющим на установление тарифов по банковским картам относятся:

- имидж банка;

- географический фактор;

- условия договоров с платежными системами;

- поставщики технологий и спецоборудования;

- межфилиальная политика банка (для многофилиальных структур);

- масштаб развития системы;

- влияние других субъектов рынка банковских услуг;

- обеспечение баланса между количеством клиентов и качеством предлагаемых

услуг, барьерные цены (ценовая дискриминация) и ценовые скидки.

Кроме того, существуют законодательные ограничения на значительные отклонения в тарифах от конкурентной среды – это ст.40 Налогового Кодекса РФ, в соответствии с п.4 которой налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе проверять правильность применения цен по сделкам при отклонении более чем на 20% в любую сторону от уровня рыночных цен идентичных (однородных) товаров/работ/услуг, и может вынести мотивированное решение о доначислении налога и пени, рассчитанных исходя из применения рыночных цен.

Тариф должен быть доступен клиентам на выбранном сегменте рынка, и в то же время должен обеспечивать окупаемость затрат и подчеркивать качество услуги. Бизнес пластиковых карт является технологически сложным и дорогостоящим направлением банковского бизнеса, и это накладывает особые требования к формированию тарифной политики. Каждый технологический участок вносит свой вклад в переменную или постоянную составляющую цены. Большое количество различных элементарных операций в реализации обслуживания клиентов приводит к необходимости тарификации каждой из предоставляемых с помощью карты услуг. В то же время тариф должен быть понятен клиенту, и количество тарифов по одному продукту не должно превышать разумную величину, которую средний клиент данного сегмента рынка способен нормально воспринять.

Рынок банковских услуг имеет олигополистическую структуру и по сути является рынком продавцов, несмотря на большое количество коммерческих банков. Это справедливо и для рынка банковских карт.

Какого бы из способов определения уровня цен ни придерживался банк, ему обычно приходится руководствоваться следующей программой установления цен на свои конкретные услуги. Основные ее шаги следующие.

а) Предварительный анализ:

- определение вида и уровня спроса на конкретные услуги или группу услуг в статике и динамике;

- выявление основных (значимы х) факторов эластичности спроса, по каждой группе банковских услуг, на каждом конкретном сегменте рынка;

- анализ цен конкурентов;

- получение потенциальных и реальных экономических и психологических границ цен.

б) Оперативны й анализ:

- анализ качественного и количественного уровня издержек, как отдельной операции, так и самой банковской услуги в целом;

- выбор метода ценообразования, оптимальной и выгодной для банка цены;

- корректировка первоначального уровня цен в зависимости от динамики рыночной конъюнктуры;

- предложение цен на рынок.

в) Вариационный анализ. С его помощью происходит последующее снижение или повышение уровня цен на уже реализуемые услуги.

Необходимо сразу оговорить, что на практике нет идеальных систем формирования тарифов. Существуют и предлагаются разные модели, каждая из которых имеет свои достоинства и недостатки, т.е. никакая из них не может претендовать на универсальность. Выбор конкретной модели зависит от внешних и внутренних условий, от кластера, к которому относится каждый банк (его рейтинга и финансовых возможностей), квалификации менеджмента и т.п. Кроме того, для многофилиальных структур тарифы в виде уже утвержденных документов, либо в виде допустимых ценовых диапазонов разрабатываются Головным офисом и, с одной стороны, ограничивают возможность гибкой тарифной политики, а, с другой стороны, гарантируют единые (близкие) тарифы по филиальной сети.

Для расчета тарифов по банковским картам банк может использовать в зависимости от содержания конкретной услуги альтернативные методы ценообразования, среди которых популярны следующие:

- ценообразование по методу «средние издержки плюс прибыль» (применяется в большинстве случаев);

- ценообразование на основе анализа безубыточности и обеспечение целевой прибыли (широко используется в рекламных кампаниях);

- ценообразование на основе потребительской стоимости продукта (применяется к престижным продуктам на базе ощущаемой ценности для клиента);

- ценообразование на основе текущих рыночных ставок (применяется к зависимым от текущего состояния рынка услугам, например, конверсионным операциям);

- ценообразование на основе взаимоотношений с клиентом (применяется с учетом того, что при использовании публичных договоров индивидуальный подход невозможен);

- ценообразование с целью проникновения на рынок (очень опасная тактика на рынке банковских карт, т.к.

в прошлые годы ряд банков, пытаясь использовать демпинг для проникновения на рынок, значительных успехов не добился, но развитие рынка затормозил на несколько лет);

- Кроме того, все эти методы применяются на основе анализа тарифов конкурентов.

Банком могут использоваться следующие ценовые стратегии:

1. Банк может воспользоваться стратегией «снятия сливок», установив первоначально высокие цены на новые услуги, а затем постепенно снижать их.

2. Противоположной ценовой стратегией является установление низких цен внедрения продукта на рынок. Такая стратегия используется при завоевании большого рынка для новой услуги, для стимулирования использования определенных видов услуг.

3. Банк может использовать стратегию ценового ассортимента или уравновешивающего ценообразования, использовать договорные цены (в области договоров с юридическими лицами, т.к. все договоры обслуживания банковских карт физических лиц являются публичными).

4. Устанавливаются разные цены в зависимости от уровня доходов клиентов, их стремлений к качеству, удобству и в целом от комплекса отношений банка с клиентами (путем формирования банковских продуктов различных классов).

5. Банки могут ориентироваться на «цену лидера» (наиболее популярная стратегия на рынке банковских карт).

Отказ от навязывания своих продуктов и ориентация на реальные запросы клиентов предопределяют все действия современного коммерческого банка. При этом необходимо в полной мере учитывать, что клиентура банка не является чем-то единым, усредненным, а состоит из множества разнородных сегментов. И если банк хочет преуспевать, то обязан разрабатывать и предлагать всем не единый стандартный набор банковских продуктов, а специальные их системы, рассчитанные на реальные потребности конкретных групп своих клиентов. И в таком же порядке разрабатывать и внедрять в практику новые виды банковских услуг, ориентированных на каждый участок клиентского рынка.

Для того, чтобы было понятно, о каком количестве разнообразных тарифов и комиссий идет речь, можно привести сводный список, обобщающий практику построения тарифов по банковским картам нескольких популярных банков:

1. Тариф за открытие.

2. Тариф за открытие карты существующему клиенту.

3. Тариф за открытие первой дополнительной карты.

4. Тариф за открытие второй и следующей дополнительной карты.

5. Тариф за срочное открытие.

6. Годовое обслуживание основной карты в первый год.

7. Годовое обслуживание основной карты во второй и

8. Годовое обслуживание дополнительной карты в первый год.

9. Годовое обслуживание дополнительной карты во второй и

10. Перевыпуск потерянной карты без блокировки.

11. Перевыпуск потерянной карты с блокировкой.

12. Постановка карты в стоп лист.

13. Перевыпуск ПИНа.

14. Перевыпуск ПИНа потерянной карты.

15. Перевыпуск карты из-за повреждения.

16. Комиссия за получение наличных в самом банке.

18. Комиссия за получение наличных в ATM своего банка.

19. Комиссия за получение наличных в кассе другого банка.

20. Комиссия за получение наличных в кассе другого банка, минимальная сумма.

21. Комиссия за получение наличных в кассе другого банка, базовая стоимость, к которой плюсуется процент от суммы.

22. Комиссия за получение наличных в банкомате другого банка.

23. Комиссия за получение наличных в банкомате другого банка, минимальная сумма.

24. Комиссия за безналичные покупки.

25. Плата за овердрафт.

26. Плата за штрафной овердрафт.

27. Плата за штрафной овердрафт, минимальная сумма.

28. Тариф за срочное зачисление.

29. Комиссия за конвертацию.

30. Тариф за расследование.

31. Плата за повторную выписки.

32. Плата за отправку выписки по факсу.

33. Плата за годовую выписку.

34. Плата за срочное получение наличных при потере карты за границей.

35. Плата за срочный перевыпуск карты при ее потере заграницей.

36. Плата за срочное увеличение платежного лимита.

37. Плата за срочное увеличение платежного лимита, минимальная сумма.

Каждый из этих пунктов является, по сути, отдельной услугой и имеет свою структуру себестоимости.

Все тарифы, которые разрабатываются банком, можно разделить на несколько групп:

1 -я группа – плата за выпуск и перевыпуск карт, а также за их обслуживание. Это тот минимум расходов, которые клиент будет нести по карте в любом случае, даже если деньги не будет расходоваться. Для банка – это обеспечение окупаемости затрат по обслуживанию счета каждого клиента.

2 -я группа тарифов – комиссии за операции. Имеются в виду в первую очередь комиссии за снятие наличных. Дело в том, что основной режим использования пластиковых карт – это либо снятие наличных (в банкоматах или в банковских учреждениях), либо безналичная оплата в магазинах, ресторанах, гостиницах и т.д. Большинство банков не взимает комиссии по второму режиму использования карт – т.е. безналичные покупки, как правило, не тарифицируются, и купив по кредитной карте бутылку спиртного за 10$ в магазине dute free, вы истратите с карты ровно 10 долларов. Зато, если в магазине не принимают карточки и вы решите снять в банкомате с кредитной карты 10$ , то вы заплатите банку комиссию за снятие наличных где-то от 3 до 5 долларов в зависимости от банка и типа используемой карты. В эту же группу можно записать комиссию за конвертацию валют, которая может иметь место при оплате счетов в одной валюте средствами, находящимися на карточке в другой валюте.

3 -я группа тарифов – плата за операции, связанные с обеспечением процедур безопасности (когда пластиковая карта утеряна, требуется блокировка счета, перевыпуск карты или ПИН-кода к карте).

4 -я группа тарифов – плата за кредит или (если карта не кредитная) за овердрафт, т.е. за ситуацию, когда покупок по карте сделано на сумму большую, чем у клиента было денег на карточном счете. За этот своеобразный намеренный или ненамеренный кредит нужно платить, и плата достигает у некоторых банков удвоенной ставки рефинансирования.

5 -я группа тарифов – информационное обслуживание клиента (за выдачу выписок сверх оговоренного договором норматива, за предоставление копий документов и т.п.)

Приведем пример расчета необходимого размера тарифной ставки по выдаче наличных денежных средств в кассе банка по картам клиентов сторонних банков (Расчет по принципу издержек).

Основными составляющими расходов по проведению данной операции являются (приведенные к единичной операции по выдаче наличными):

- приведенные затраты на оплату персонала (зарплата, организация рабочего места);

- приведенная стоимость бумажных денег (инкассация, покупюрный пересчет);

- приведенные затраты на спецоборудование;

- затраты на электроэнергию, электросвязь;

- бланковые расходы;

- оплата услуг центра авторизации.

Кроме этого, при расчете необходимо учитывать упущенную выгоду по причине отвлечения ресурсов под гарантию платежной системы на период с момента выдачи денежных средств до момента получения возмещения банком по данной операции. В рассматриваемом случае определим минимально возможную комиссию банка по выдаче денежных средств по банковским картам, при которой расходы будут равны доходам (точка безубыточности) для объема операций в 1000 обращений клиентов в год. Предположим, что приведенные затраты на персонал и бланковые расходы составляют 20 руб./операция (З_пбланк), затраты на спецоборудование и связь учитываются в сумме 10 руб./операция (З_спецоб), инкассация и покупюрный пересчет – 0,1% от суммы операции (З_инкас), комиссия центра авторизации – 0,5% (Комиссия ЦА), средняя ставка размещения ресурсов – 17% (Р_отвлрес)(для определения упущенной выгоды банка).

Проведем расчеты, учитывая тот факт, что при проведении операции выдачи может присутствовать задержка возмещения средств от 1 до 5 календарных дней (при использовании импринтеров и нерегулярной инкассации слипов – до 12 календарных дней).

Исходя из вышеуказанных данных можно расчитать минимальный размер одной операции по выдаче наличных денежных средств по банковской карте, при которой сохраняется равенство Доход = Расход.

Доход = Комиссия ´ Сумма операции;

- Затраты = З_пбланк + З_спецоб + З_инкас + Комиссия ЦА + Р_отвлрес.

Результат расчета приведен в таблице 2.

Таблица 2 – Результат расчета минимальной комиссии

|

Наименование |

Вариант 1 |

Вариант 2 |

Вариант 3 |

Вариант 4 |

Вариант 5 |

Вариант 6 |

|

Комиссия, % |

4 |

4 |

4 |

4 |

4 |

1,04 |

|

Срок задержки возмещения, дней |

3 |

5 |

7 |

9 |

12 |

3 |

|

Минимальная сумма, приносящая доход, (руб.) |

2381 |

2570 |

2793,5 |

3059 |

3566,5 |

10000 |

|

Затраты на персонал и бланковые расходы, (руб.) |

20 |

20 |

20 |

20 |

20 |

20 |

|

Затраты на спецоборудование и связь, (руб.) |

10 |

10 |

10 |

10 |

10 |

10 |

|

Расходы на инкассацию и покупюрный пересчет, (руб.) |

2,38 |

2,57 |

2,79 |

3,06 |

3,57 |

10 |

|

Расходы по оплате услуг центра авторизации, (руб.) |

11,91 |

12,85 |

13,97 |

15,30 |

17,83 |

50 |

|

Расходы по отвлечению ресурсов, (руб.) |

3,33 |

5,98 |

9,11 |

12,82 |

19,93 |

13,97 |

|

Расходы, (руб.) |

47,62 |

51,40 |

55,87 |

61,18 |

71,33 |

103,97 |

|

Доходы, (руб.) |

47,62 |

51,40 |

55,87 |

61,18 |

71,33 |

103,97 |

|

Финансовый результат, (руб.) |

0 |

0 |

0 |

0 |

0 |

0 |

Из таблицы видно, что при задержке возмещения от платежной системы в 3 дня, минимальная сумма, приносящая доход, составит 2 381,00 руб. (операции на меньшую сумму будут убыточными для банка).

Для операций на суммы около 10 000 рублей минимальная комиссия, при которой сохраняется равенство доходов и расходов составит 1,04%.

Таким образом, при использовании данного метода расчета комиссия банка по выдаче наличных денежных средств составит 1,04% плюс норма дохода. Например, при норме дохода 15% с операции – комиссия ПВН устанавливается в размере 1,20%.

Итак, из вышеизложенного можно сделать вывод о формировании тарифной политики любого банка и ее привлекательности для клиента – держателя пластиковой карты. Проведем ниже анализ тарифов, установленных банками России и банками за рубежом.

2.2.2 Анализ тарифной политики российских и зарубежных банков

Попытаемся провести анализ рынка банковских карт, маркетинговые ходы и тарифную политику банков с точки зрения клиента.

В настоящее время российские банки предлагают клиенту пластиковые карты всех основных международных платежных систем – VISA International, Europay International, American Express, Diners Club. О двух последних мы здесь говорить не будем, поскольку их карты являются небанковскими и банки только выступают посредниками по реализации.

Если на какое-то время после кризиса 1998 года российский пластиковый рынок затих и пытался выжить и сохранить клиентов всеми доступными ему способами, то теперь борьба за клиента обострилась. Выстроенная с такой тщательностью инфраструктура, оставшаяся в наследство от монстров карточного бизнеса (Инкомбанка, «Российского кредита», «СБС-Агро», «Мост-банка» и др.), давно перешла на службу других банков и сильно помогла им занять лидирующие позиции на пластиковом рынке. Однако перестроить отношение клиентов к пластику банкам до сих пор так и не удалось.

За последние два года число пластиковых карт в России выросло почти вдвое, однако, несмотря на обилие банков, предлагающих клиенту практически весь спектр разнообразных карт международных платежных систем, число активных пользователей карт в пропорциональном отношении в стране практически не увеличилось. Причины этого различны – это и недостаточная эффективная рекламная политика банков, и недостаточная развитость сети обслуживания карт в сфере обслуживания, к тому же большинство потенциальных и реальных клиентов до сих пор не могут отойти от шока кризиса августа 1998 года. Так или иначе, но клиент до сих пор не может привыкнуть к тому, что кусок пластика – это не только «электронный кошелек», но и реальное средство платежа: пластиковая карта по-прежнему является в России в основном средством для снятия наличных (до 80 % от общего оборота по картам)[14].