Постоянно меняющаяся экономическая среда диктует новые условия ведения бизнеса для всех участников финансовых отношений. Особенно это касается банковской сферы, поскольку банковский сегмент на сегодняшний момент является одним из наиболее распространенных среди финансовых институтов. А это, в свою очередь, означает высокую межбанковскую конкуренцию в борьбе за потенциальных клиентов. Одним из способов занять лидирующие позиции в этой борьбе — введение и продвижение финансовых инноваций, которые позволяют уменьшить издержки, с одной стороны, и увеличить клиентскую базу банка — с другой. Наиболее яркий примером таких финансовых инноваций является дистанционное банковское обслуживание на основе интернет-банкинга.

В России пользователями интернет-банкинга являются 66% или 23,3 млн. человек в возрасте от 18 до 64 лет, проживающих в городах с населением от 100 тысяч человек. Несмотря на многие преимущества использования интернет-банкинга, введение банком онлайн услуг само по себе не гарантирует активного притока клиентов – нужна стратегия продаж продуктов через Интернет, а также продвижение интернет-банкинга путем грамотной маркетинговой стратеги.

В настоящий момент существует достаточно большое количество зон для роста интернет-банкинга с точки зрения аудитории использования, а также технической оснащенности. Актуальность данной темы является очевидной, поскольку банковская система стремится к оттоку клиентов в офисы банков за счет популяризации самообслуживания среди них.

Целью выпускной квалификационной работы является проведение исследования российского и зарубежного опыта оказания банковских интернет-услуг.

Для достижения поставленной цели поставлены и решены следующие задачи:

-

раскрыть понятие и сущность банковского продукта и банковской услуги;

-

рассмотреть понятие и виды интернет-услуг банка;

-

изучить зарубежный и отечественный опыт организации интернет-услуг в банке;

29 стр., 14264 словИнтернет-банкинг

... В результате, каждый третий клиент банка посещает банковские отделение по меньшей мере 4-5 раз в месяц. Активность использования различных видов услуг интернет-банкинга, США приведена в таблице ... обычное общение с компьютером. Для использования системы интернет-банкинга не требуется каких-либо дополнительных знаний. Отправлять в банк все виды финансовых документов; Получать выписки и документы по ...

-

составить общую характеристику ПАО «СКБ-Банк»;

-

провести анализ интернет-услуг, оказываемых ПАО «СКБ-Банк»;

-

выявить проблемы оказания интернет-услуг в ПАО «СКБ-Банк» и предложить пути их решения.

Объектом исследования является ПАО «СКБ-Банк».

Предметом являются банковские интернет-услуги, оказываемые ПАО «СКБ Банк».

При написании выпускной квалификационной работы были использование учебные материалы Юденкова Ю.Н., Н.А. Тысячниковой, И.В. Додоновой, А.М. Карминского, а также различные исследования и рейтинги российских и зарубежных интернет-банкингов, научные работы и статья, интернет-ресурсы.

Для выполнения выпускной квалификационной работы применялись следующие методы исследования: описательный, г оризонтальный, вертикальный, сравнительный, метод группировок и логических выводов, метод расчета предельных и средних величин.

Структура данной работы включает введение, основную часть, состоящую из двух глав, заключение и список используемых источников.

Первая глава посвящена теоретическим основам понятия и сущности банковских интернет-услуг. Рассмотрены понятие и сущность банковских услуг, отражены сущность и виды интернет-услуг банка, рассмотрен зарубежный и российский опыт оказания банковских интернет-услуг.

Во второй главе проведен анализ интернет-услуг, оказываемых в ПАО «СКБ- Банк»: составлена организационно-экономическая характеристика банка, проведен анализ динамики и структуры интернет-услуг, оказываемых ПАО «СКБ-Банк», определены проблемы и предложены рекомендации по совершенствованию оказания данных услуг в рассматриваемой кредитной организации.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКИХ ИНТЕРНЕТ-УСЛУГ

1.1 Понятие банковского продукта и банковской услуги

В последние годы понятия «банковский продукт» и «банковская услуга» приобрели очень широкое распространение в профессиональной среде, публицистике, научных работах. Вопрос определения сущности таких понятий, равно как банковский продукт, банковская услуга и банковская операция активно рассматривается многими учеными. Поскольку в российском законодательстве или нет единой трактовки данных понятий, или не содержится их четких определений, авторы приводят свое видение данных терминов, но они отличаются в зависимости от областей научных исследований. В большинстве случаев, ученые не отмечают существенных различий между этими категориями, либо выделяя особенности каждой, либо используют их в единстве. Для наилучшего понимания, рассматриваемых понятий необходимо ознакомиться с уже существующими определениями. Трактовка данных понятий – вопрос дискуссионный, но в то же время можно проследить некоторую последовательность определения рассматриваемых терминов.

Операции коммерческих банков на рынке ценных бумаг

... роль коммерческих банков на рынке ценных бумаг. Во второмразделе рассмотрена организация осуществления операций банков с ценными бумагами. В третьемразделе изложены проблемы и пути совершенствования деятельности коммерческих банков на рынке ценных бумаг. Теоретической и методологической основой написания курсовой работы явились федеральные ...

Позиция российских ученых-экономистов в области разграничения определений банковской услуги и банковской операций сводится к исследованию банковской услуги как разновидности банковской операции.

Популяризация определения банковских услуг как «массовых операций», по мнению О. И. Лаврушина, приводит к проблеме формулировки различий между банковскими услугами и банковскими операциями [ Деньги, кредит, банки [Текст]: учебник / [О. И. Лаврушин [и др.]; под ред. О. И. Лаврушина ; Финансовый ун-т при Правительстве Рос. Федерации. — Москва: КноРус, 2016. — 448 с., с. 404]. Банковскую услугу О.И. Лаврушин охарактеризовал следующим образом: «одна или несколько операций банка, направленная на удовлетворение потребностей клиента, а также проведение банковских операций по поручению клиента в пользу последнего за определенную плату».

В отличие от банковских услуг, по мнению О. И. Лаврушина, «банковские операции осуществляются в денежной форме, отражают денежные потоки на различных этапах воспроизводства, совершаются непосредственно через банки». Особое внимание ученый уделяет взаимоотношениям «клиент-банк»: в рамках таких взаимоотношений банковская услуга осуществляется только при наличии клиента, что позволяет рассматривать банковскую операцию в качестве услуги. Это означает, что банковские услуги могут рассматриваться только во взаимосвязи с банковской операцией и наличием клиента, а банковская операция может осуществляться и без предоставления банковской услуги клиенту [ Абаева, Н. П. Конкурентоспособность банковских услуг [Текст] / Н. П. Абаева, Л. Т. Хасанова; под ред. Н. П. Абаевой. – Ульяновск : УлГТУ, 2012. – 118 с., с. 21].

А. И. Жуков соглашается с мнением О. И. Лаврушина и определяет «банковскую услугу как проведение банковских операций по поручению клиента в пользу последнего за определенную плату» [ Жуков, Е. Ф. Банки и небанковские кредитные организации и их операции [Текст]: учебник для студентов вузов / Е. Ф. Жуков и др.; под ред. Е. Ф. Жукова, Н. Д. Эриашвили. – М. : ЮНИТИ-ДАНА, 2012. – 559 с., с. 101].

Одегов Ю.А. определяет «банковскую услугу как банковскую операцию или комплекс банковских операций, направленных на удовлетворение потребности клиента и получение прибыли, в основном она включает в себя обслуживание клиента и ценовой параметр, выраженный, как правило, в комиссии» [ Одегов, Ю. А. Связь денежного капитала с доходностью выполняемых операций в коммерческом банке [Текст] / Ю. А. Одегов // Финансы и кредит. — 2017. — Т. 23, вып. 38. — С. 2274-2286, с. 2277].

Банковские операции как основа банковской деятельности. Банковская ...

... она должна исполнить для оказания услуг своему клиенту по осуществлению конкретной сделки, указывает А.Г. Братко2 . С точки зрения Е.В. Тихомировой, банковскую операцию можно трактовать как определенные действия ...

Авторы О.Б. Веретенникова и Е.Г. Шатковская определили «банковскую услугу как особую форму экономических отношений между банком и клиентом, возникающих в процессе осуществления банковской деятельности, не связанных с движением денежных средств по банковским счетам и направленных на получение взаимной выгоды» [ Веретенникова О. Б., Шатковская Е. Г. Банковские продукты: сущность и характеристика. / Известия Уральского государственного экономического университета 2012 — N 1 (39) – с. 42-46, c.43].

Все вышеперечисленные авторы ключевой характеристикой, раскрывающую суть данных определений называют «денежную», поэтому, допускается сказать то, что они характеризуют сущность категорий «банковская услуга» и «банковская операция» с точки зрения денежного подхода. Кроме того, данный подход допустимо называть финансовым, так как он вытекает из сущности банковского дела. Банковские услуги – услуги, предоставляемые банками, в свою очередь банки – это участники финансового рынка, владельцы и получатели финансовых ресурсов, они обеспечивают передвижение данных ресурсов. Финансовые ресурсы рассматриваются как совокупность денежных средств, которые потенциально могут использоваться и используются для осуществления финансовой деятельности и выполнения финансовых операций субъектами хозяйствования и органами государственной власти –. В результате приведения в действие финансовых механизмов и инструментов финансы опосредуют все денежные отношения в процессе передвижения финансовых ресурсов, их образования и использования [ Абаева, Н. П. Конкурентоспособность банковских услуг [Текст] / Н. П. Абаева, Л. Т. Хасанова; под ред. Н. П. Абаевой. – Ульяновск : УлГТУ, 2012. – 118 с., с. 22].

Точного определения различий среди понятий «услуга» и «операция» не прослеживается при денежном подходе к рассмотрению сущности банковской услуги, а также не учитываются «неденежные» компоненты банковских услуг и операций.

За сравнительно короткий промежуток времени на рынке банковских услуг появился довольно широкий спектр банковских продуктов. В связи с этим появилось и стало массово распространяться понятие «банковский продукт». Данное понятие стало использоваться либо в сочетании с понятием «банковской услуги», либо заменяя его.

В работе Е. И. Кузнецовой понятие «банковский продукт» – это конкретный способ, каким банк оказывает или готов оказать ту или иную услугу нуждающемуся в ней клиенту, то есть упорядоченный, внутренне согласованный и, как правило, документально оформленный комплекс взаимосвязанных организационных, технико-технологических, информационных, финансовых, юридических и иных действий (процедур), составляющих целостный регламент взаимодействия сотрудников банка (конкретных его подразделений) с обслуживаемым клиентом, единую и завершенную технологию обслуживания клиента» [ Кузнецова, Е. И. Деньги, кредит, банки [Текст]: учеб. пособие / Е. И. Кузнецова; под ред. Н. Д. Эриашвили. — ЮНИТИ-ДАНА, 2012. — 567 с., с. 450].

Веретенникова О.Б. и Шатковская Е. Г. считают, что «понятие «банковский продукт», отличается от законодательно закрепленных за кредитной организацией видов деятельности. Если виды деятельности только прописаны как официально разрешенные, т. е. потенциально возможные, то банковские продукты обладают специфическими, уникальными свойствами: для каждого из них банки самостоятельно устанавливают конкретные процентные ставки, сроки, условия предоставления и др.» [ Веретенникова О. Б., Шатковская Е. Г. Банковские продукты: сущность и характеристика. / Известия Уральского государственного экономического университета 2012 — N 1 (39) – с. 42-46, c.43].

Функции и операции Центрального Банка (на примере России)

... политики; проанализировать статистические показатели Центрального банка РФ, показать их динамику; рассмотреть функции и операции Банка России; определить роль Банка России в банковской системе нашей страны; определить и сформулировать основные направления восстановления и дальнейшего ...

Профессор О.И. Лаврушин утверждает, что «банк как специфическое предприятие производит продукт… особого рода в виде денег, платежных средств» [ Деньги, кредит, банки [Текст]: учебник / [О. И. Лаврушин [и др.]; под ред. О. И. Лаврушина ; Финансовый ун-т при Правительстве Рос. Федерации. — Москва: КноРус, 2016. — 448 с., с. 407]. Черных С. И., Потемкин С. А. дают следующее определение понятию «банковский продукт – это результат создания и реализации единой и завершенной технологии обслуживания клиента, конкретный способ, каким банк оказывает или готов оказать ту или иную услугу нуждающемуся в ней клиенту, то есть упорядоченный, внутренне согласованный и, как правило, документально оформленный комплекс взаимосвязанных организационных, технологических информационных, финансовых и юридических действий (возможных процедур) [ Error: Reference source not found, с.75]».

Авторы Веретенникова О.Б. и Шатковская Е.Г. склоняются к точке зрения, что банковский продукт, выступающий результатом банковской деятельности, должен служить достижению основной цели – получению прибыли. Поэтому определяют банковский продукт как все виды банковской деятельности, имеющие законченный цикл, отражающиеся в стоимостном выражении в отчете о прибылях и убытках коммерческого банка [ Веретенникова О. Б., Шатковская Е. Г. Банковские продукты: сущность и характеристика. / Известия Уральского государственного экономического университета 2012 — N 1 (39) – с. 42-46, с.44].

Одегов Ю.А. предлагает рассматривать банковский продукт как определенным образом упорядоченную и закрепленную нормативными документами коммерческого банка комбинацию банковских операций, услуг и сделок, направленную на удовлетворение потребности клиентов и получение прибыли. Данная совокупность обычно имеет конкретные название, качественные, количественные и ценовые характеристики [ Одегов, Ю. А. Связь денежного капитала с доходностью выполняемых операций в коммерческом банке [Текст] / Ю. А. Одегов // Финансы и кредит. — 2017. — Т. 23, вып. 38. — С. 2274-2286, с. 2277].

Следствием расширения и формирования банковских услуг является банковский продукт как совокупность банковских услуг и операций, предоставляемых клиентам установленным способом. Компоненты банковского продукта представлены на рисунке 1. Тем не менее далеко не всегда проведение банковской транзакции либо предоставление банковской услуги реализует банковский продукт, потому как банковская услуга является изначальной операцией, либо носит первичный характер, а впоследствии реализуется банковский продукт, который носит второстепенный характер.

Рисунок 1 – Составляющие банковского продукта [

Банковским услугам присущи те же характерные особенности, что и другим видам услуг: непостоянство (неодинаковость) качества, неотделимость от источника, неосязаемость, несохраняемость (нематериальность) [ Абаева, Н. П. Конкурентоспособность банковских услуг [Текст] / Н. П. Абаева, Л. Т. Хасанова; под ред. Н. П. Абаевой. – Ульяновск : УлГТУ, 2012. – 118 с., с. 33].

Роль и место современных Интернет-технологий в развитии банковских услуг

... в развитии Интернет-банкинга в Российской Федерации; разработка практических рекомендаций по внедрению Интернет-технологий в российских коммерческих банках на основе сделанных в ходе исследования выводов. Объектом исследования дипломной работы является современный рынок электронных банковских услуг ...

В то же время банковские услуги имеют неотъемлемые характеристики, а именно: протяженность банковского обслуживания во времени; связь банковских услуг с деньгами; зависимость от банковского законодательства; договорной характер банковского обслуживания; вторичный характер потребностей, удовлетворяемых банковскими услугами.

Деятельность банка относится к непроизводственной деятельности. Результат этой деятельности не овеществлен в материальной форме, а заключается только в движении финансовых ресурсов, и «по мере роста информационных технологий и экономики сервиса, выявляется закономерность того, что многие из новых товаров, наполняющие рынок, не являются товарами в обычном понимании этого слова. Скорее, они представляют собой информацию и услуги, привязанные к каким-либо физическим продуктам. В этом отношении банковский продукт, по сути, в большей степени является услугой, но выраженной в форме, которая имеет возможность продвижения на рынок банковских услуг.

1.2 Понятие интернет-услуг банка и интернет-банкинга

В условиях перманентно возрастающей конкуренции среди банков важную роль в привлечении новых клиентов и сохранении уже существующих играет качество банковского обслуживания. При этом качество обслуживания в больше степени рассматривается с точки зрения предоставления широкого перечня услуг в удобном для клиента режиме. Решить эту задачу позволяет развитие банка в области электронной коммерции. Тенденции к ее постоянной трансформации и стремление к инновациям ведут к внедрению в банковской сфере новейших информационных технологий, поэтому последнее десятилетие дистанционное банковское обслуживание является одним из приоритетных направлений развития мировой банковской системы.

Дистанционное (или удаленное) банковское обслуживание (ДБО) — это общий термин для технологий предоставления банковских услуг на основании распоряжений, передаваемых клиентом удаленным образом. Это позволяет клиенту пользоваться услугами банка без непосредственного контакта клиента с сотрудниками банка. Необходимым условием реализации ДБО является наличие соответствующих технических или электронных средств связи (компьютерные или телефонные сети).

Нормативно-правовая база, регламентирующая внедрение применения систем ДБО в России, представлена следующими документами:

-

Федеральный закон «О национальной платежной системе»;

-

Федеральный закон «Об электронной подписи»;

-

Письмо Банка России «Об исполнении Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в части идентификации клиентов, обслуживаемых с использованием технологий дистанционного банковского обслуживания (включая интернет- банкинг)»;

12 стр., 5832 словПринципы построения взаимоотношений коммерческого банка с VIP-клиентами

... портрет VIP клиента коммерческого банка; 3) Рассмотреть основные направления развития банковских услуг для приоритетных клиентов коммерческого банка; 4) Определить подходы к установлению взаимоотношений банка с клиентом. 1.1 Понятие услуги, классификация услуг Несмотря на то, что термины «VIP-клиент» и «VIP-обслуживание» ...

-

Письмо Банка России «Об особенностях обслуживания кредитными организациями клиентов с использованием технологии дистанционного доступа к банковскому счету клиента (включая интернет-банкинг)»;

-

Письмо Банка России «О рисках при дистанционном банковском обслуживании»;

-

Письмо Банка России «О рекомендациях по организации управления рисками, возникающими при осуществлении кредитными организациями операций с применением систем интернет- банкинга»;

-

Положение Банка России «О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России»;

-

Письмо Банка России «О Рекомендациях по информационному содержанию и организации Web-сайтов кредитных организаций в сети Интернет»;

-

Письмо Банка России «О рекомендациях для кредитных организаций по дополнительным мерам информационной безопасности при использовании систем интернетбанкинга»;

-

Письмо Банка России «О Рекомендациях по подходам кредитных организаций к выбору провайдеров и взаимодействию с ними при осуществлении дистанционного банковского обслуживания» [1, c .128].

Кроме того, в Банке России осуществляется в настоящее время разработка проектов еще ряда документов как рекомендательного, так и нормативного характера, посвященных различным аспектам пруденциальной организации ДБО.

ДБО или дистанционный банкинг можно разделить на две категории по характеру предоставления услуг на информационный и транзакционный (рисунок 2).

Информационный банкинг предоставляет клиенту финансовую информацию. Например, получение выписки по счету, последние совершенные операции и т.д. Транзакционный банкинг дает возможность проводить операции по картам и счетам клиентов, в результате которых происходит зачисление или списание реальных денежных средств (платежи, переводы и т.д.).

Рисунок 2 — Структура дистанционного банкинга [23]

В свою очередь, классифицировать информационный банкинг возможно по технологии предоставления услуг. Из них наиболее часто встречающимися являются пять каналов получения информации, представленные на рисунке 3.

Рисунок 3 — Разновидности информационного банкинга [23]

SMS

E

Интернет — канал, позволяющий обеспечить обратную связь с клиентом в режиме онлайн. Из этой технологии выделяются два вида: общедоступная финансовая информация (тарифы, услуги, условия обслуживания и т.д) и персональная финансовая информация, которая требует идентификации клиента на сайте с использованием логина и пароля, с помощью которых осуществляется доступ в личный кабинет клиента.

Банки и небанковские кредитные организации

... Кредитная система состоит из банковских и небанковских (специализированных) кредитных учреждений. К небанковским кредитным учреждениям относятся: фонды (инвестиционные, пенсионные и др.); компании (страховые, инвестиционные); финансовые компании (ссудо-сберегательные ассоциации, кредитные союзы); ломбарды, т.е. все организации, ...

Телефон — еще один из часто используемых каналов практически повсеместно клиентами, у которых может отсутствовать доступ в сеть интернет. С помощью звонка в call -центр банка возможно получить и общедоступную финансовую информацию аналогично интернет- каналу, а также персональную, пройдя процедуру идентификации, а в некоторых случаях и аутентицификации, в режиме диалога с сотрудником банка.

Несмотря на то, что технологии постоянно совершенствуются, многие клиенты предпочитают получать информацию о состоянии своих счетов в виде письма по почте. Организации также делают адресные рассылки клиентам, информируя их и новых услугах и тарифах.

Транзакционный банкинг делится на несколько разновидностей также по принципу технологии предоставления услуг, основные из которых представлены на рисунке 4. Рассмотрим их подробнее.

Телефонный банкинг — предоставление финансовых услуг с помощью телефонного подключения. Отличие телефонного банкинга от мобильного состоит в том, что первый не предполагает использования специфических технических решений, свойственных последнему, о чем подробнее будет указано далее. Телефонный банкинг классифицируется по три основные составляющие по технологии организации взаимодействия:

Рисунок 4 — Разновидности транзакционного банкинга

— IVR ( interactive voice response ) — интерактивная информационная система, представляющая собой голосовое меню, для обработки обращений клиентов. IVR дает возможность как предоставить информацию в режиме реального времени, так и произвести обработку команд (распоряжений) клиента. Главным инструментом ввода цифровых команд является кнопка тонового набора на телефоне. Связи со специалистом в таком случае не происходит, клиент руководствуется подсказками системы телефонного обслуживания.

— голос (голосовой банкинг) — система взаимодействия финансовой организации и клиента, основанной на диалоге между клиентом и сотрудником банка по телефону. Для предоставления персонализированной информации по счетам клиента, специалист проводит идентификацию (аутентификацию) позвонившего. Для ее успешного прохождения, как правило, используется верно названный словесный пароль, придуманный ранее клиентом самостоятельно, а также другие его персональные данные (серия и номер паспорта, адрес регистрации и т.д.).

— ЭВМ (система «клиента -банк») — еще один вид телефонного банкинга. Эта система предполагает прямую связь персонального компьютера клиента и сервера финансовой организации, например, с помощью модемной связи. ЭВМ в основном используется юридическими лицами, а в качестве пользователей выступают бухгалтерские подразделения [8, c .73].

Терминальный банкинг — самый распространенный вид дистанционного банкинга, используемого клиентами. К терминального банкингу относят два вида устройств: терминалы и банкоматы, функционал которых в принципе одинаков. за исключение отсутствия возможности снять денежные средства с карты в терминале. При этом возможно два вида проведения платежей: если клиент известен, если клиент неизвестен. В первом случае клиент проходит идентификацию по карте с вводом пин-кода либо с помощью логина и пароля для доступа в личный кабинет. Второй случай не предполагает предварительной идентификации клиента в устройстве самообслуживания, однако совершить при этом он может ограниченный спектр операций (например, пополнить баланс телефона) [42].

Интернет-банкинг в РФ: современное состояние и перспективы развития. Часть

... дополнительных сервисов в системах ДБО, развитие омниканальности и комплексности ДБО, использование сервисов ДБО в качестве инструмента привлечения клиентов и места продаж банковских продуктов, расширение функционала всех форм ДБО Развитие мобильного и интернет-банкинга в России имеет огромный ...

Мобильный банкинг — вид ДБО, который используется для удаленного доступа к банковским услугам посредством четырех основных технологий:

-

SMS ( sms — банкинг) позволяет проводить операции с помощью различных sms — запросов, которые отправляются на специальный номер банка в виде текстово — цифровой информации.

-

SIM — апплет — при использовании этого вида ДБО платежное приложение записывается непосредственно на SIM — карту телефона. Для использования клиенту предварительно необходимо приобрести SIM — карту с установленным платежным приложением.

-

мидлет — платежное JAVA-приложение, работающее в памяти мобильного устройства и позволяющее проводить финансовые транзакции в защищенном режиме. В отличии от предыдущей технологии смена SIM-карты не требуется, однако приложение поддерживается не всеми мобильными устройствами.

-

WAP — аналог интернет-банкинга для мобильного устройства, позволяющий получить доступ к интернет — сайту финансовой организации, адаптированному для использования на небольшом экране мобильного телефона.

Интернет-банкинг является также частным случаем ДБО, использование

которого осуществляется с помощью сети интернет как одного из возможных каналов передачи информации. В настоящий момент не существует единого определения интернет-банкинга. В таблице 1 приведены основные положения, связанные с понятием «интернет-банкинг», применяемые в отечественных и зарубежных научных работах, а также нормативно-правовых документов.

Таблица 1 — Определения, раскрывающие сущность интернет-банкинга

Источник

Определение интернет-банкинга

Берстенева О.Г., Герасимова Е.Б. «Феноменология качества услуг Интернет-банкинга»

Управление банковскими счетами через Интернет

Система применения того или иного программного обеспечения различных услуг банка (кредитной организации либо оператора интернет-банкинга) по предоставлению доступа к счету клиента через Интернет (с использованием сети Интернет) и осуществлению расчетов в режиме реального времени.

Минина Т.И. «Электронные банковские услуги»

Оказание услуг банками по дистанционному управлению счетом через Интернет. Интернет-банкинг является логическим продолжением таких разновидностей удаленного банкинга как PC-banking (доступ к счету с помощью персонального компьютера, осуществляемый при этом посредством прямого модемного соединения с банковской сетью), telephone banking (обслуживание счетов по телефону), и video banking (система интерактивного общения клиента с персоналом банка)

Указание Банка России «О рекомендациях по информационному содержанию и организации

Дистанционное банковское обслуживание, посредством использования интернет-технологии, через операционный WEB-сайт кредитной организации

Департамент Казначейства США по борьбе с финансовыми преступлениями «

Вспомогательный канал доставки информации, посредством которого клиенты могут совершать электронные транзакции без физического посещения офиса банка

Продолжение таблицы

Источник

Определение интернет-банкинга

Демченко М.О. «Методы оценки эффективности интернет-технологий в коммерческих банках»

Один из видов дистанционного банковского обслуживания клиентов, использующий среду Интернет в качестве транспорта и стандартные (доступные на данный момент большинству пользователей Интернета) Web-браузеры, такие как Internet Explorer и Netscape Navigator , не требующие установки дополнительного программного обеспечения на стороне клиента

Вид электронной коммерции, используемый кредитными организациями, для дистанционного предоставления стандартных и специальных банковских услуг физическим и (или) юридическим лицам в любой момент времени, без установки дополнительного программного обеспечения, посредством использования сети Интернет

Тедеев А.А. «Электронные банковские услуги»

С экономической точки зрения:

— это система предоставления, с применением того или иного программного обеспечения, различных услуг банка (либо оператора Интернет-банкинга) и осуществлению расчетов в режиме реального времени.

С юридической точки зрения:

— ( в широком смысле) предоставление клиенту (физическому или юридическому лицу) удаленного доступа к его счету, открытому в российской либо иностранной организации, осуществляемой данной (кредитной) организацией непосредственно либо через представителей в режиме реального времени с использованием сети интернет;

— ( в узком смысле) вид банковской деятельности, при котором банк предоставляет и (или) обеспечивает использование клиентом инструментов удаленного управления его банковскими счетами, открытыми в этом банке, и использованием сети интернет и , как правило, в режиме реального времени

Исходя из вышеупомянутого, интернет-банкинг представляет собой один из видов дистанционного банковского обслуживания клиентов, реализуемого финансовыми организациями посредством сети интернет ( в том числе и веб-сайты) и предоставляющее как информационное, так и транзакционное взаимодействие с ними.

Несмотря на многообразие существующих мнений относительно определения понятия интернет-банкинг, в настоящий момент на рынке банковского обслуживания существует три его основных вида, представленных ниже на рисунке 5.

Рисунок 5 — Виды интернет-банкинга

Информационный интернет-банкинг является базовым уровнем интернет-банкинга в целом. Чаще всего информационный интернет-бакнинг представляет собой сервер или web -сайт банка, где находится подробная информация о банковских продуктах и услугах, а также условия их использования и тарифы. Этот уровень интернет-банкинга может быть обеспечен не только самим банком, но и сторонней организацией.

Корпоративный сайт банка является как и информационным «стендом», так и разветвленной рекламой. Клиент или потенциальный клиент получает информацию напрямую, без участия посредника ( в отличие, к примеру, получения информации через СМИ).

Корпоративный сайт — упрощенный метод коммуникации банка с клиентами, целями и задачами которого являются:

-

привлечение новых клиентов и партнеров банка;

-

предоставление действующих клиентам и потенциальным необходимой информации в оперативном режиме, благодаря возможности постоянного администрирования и обновления содержания сайта;

-

создание и поддержание привлекательного имиджа банка в профессиональной среде (клиенты, партнеры, инвесторы) и в интернет-сообществе;

-

упрощение и ускорение процесса коммуникации с клиентами или партнерами при помощи обратной связи через сетевые средства;

-

возможность проведения специальных программ и акций, а также оперативное информирование о них с помощью информации, размещенной на сайте.

Существует два способа организации

Современный корпоративный сайт должен быть представлен не только клиентам и партнерам в сети интернет, но и сотрудникам банка в интранете ( т.е внутри корпоративной сети) [18, c .61]. Особенно это необходимо для тех банков, которые имеют широкую территориальную распространенность.

Для того чтобы сократить время обменом корреспонденцией между подразделениями банка, а также для сокращения расходов, банки используют интранет-порталы. Интранет — это виртуальное информационное пространство, созданное внутри одного банка. Там размещена информация, необходимая сотруднику банка в работе, а также другие различные документы, предназначенные для общего доступа. Как правило, вся информация упорядочена по темам и видам, а по реквизитам документов может производится их быстрый поиск.

В интранете присутствует информация также и справочного характера (списки номеров сотрудников, перечень внутренних вакансий, даты корпоративных праздников, телефоны и адреса других подразделений и многое другое).

Кроме того, многие банки выкладывают статистику по клиентам (клиентские базы данных, отчеты и т.д.), просматривать информацию могут все сотрудники, а редактировать разрешено только тем, кто имеет доступ.

Помимо прочего, интранет используется е только для получения информации, но и как средство коммуникации внутри корпоративной сети. В режиме онлайн на специальных форумах сотрудники могут обмениваться информацией и новыми идеями. В интранете также могут проходить различные опросы, направленные на изучение удовлетворенности сотрудников банка условиями труда и другими тематиками. Как показывается практика, такие опросы позволяют обнаружить проблемы в отношениях между руководством и подчиненными.

Коммуникационный интернет-банкинг позволяет реализовать некоторые виды взаимодействия между системами конкретного банка и его клиентом. Такое взаимодействие осуществляется в виде электронной почты, запросов справок о состоянии счета, заявок на кредит и т.д. Некоторые банки, к примеру, также могут предоставлять клиенту форму обратной связи для составления обращений в случае неработоспособности своего личного кабинета или возможность задать специалистам банка вопрос, ответ на который он не может получить альтернативными способами. Кроме того, общение клиента с банком в настоящее время возможно также через различные социальные сети, в которых создаются группы или специальные приложения под руководством сотрудников банка. С их помощью возможно получить консультацию по справочным вопросам [18, c .63].

Операционный интернет-банкинг позволяет клиентам проводить транзакции. К ним относится доступ к своим счетам, осуществление платежей в пользу юридических лиц, переводы на карты или счета физических лиц и т.д. Наряду с этим некоторые банки предоставляют клиентам возможность получать банковскую гарантию, размещать свои денежные средства во вкладах и обезличенных металлических счетах (ОМС).

С точки зрения клиента, привлекательность использования интернет-банкинга обусловлена:

-

возможностью стать клиентом банка (подразделения банка), расположенного в другом регионе;

-

доступом к своим счетам и карта и их использование 24 часа в сутки и 7 дней в неделю;

-

скоростью выполнения операций;

-

более низким уровнем комиссий в отличие от проведения операций, например, через отделение банка;

-

более высоким качеством предоставления информации [5, c .112].

Несмотря на то, что поручения клиентом, сделанные в своем личном кабинете интернет-банк, выполняются автоматически, существует некоторые особенности. С позиции возможности автоматизации все банковские операции можно представить в виде двух категорий:

-

операции, легко допускающие автоматизацию (проведение переводов и платежей, заключение сделок с ценными бумагами);

-

операции, автоматизация которых затруднена (одобрение кредитных заявок и выдача ссуд, управление риском, активами и пассивами, консультирование клиентов).

Таким образом, интернет-банкинг обладает большим спектром функций, каждая из которых реализуется в зависимости от используемого вида (сайт банка, личный кабинет, приложение на мобильном устройстве или в социальных сетях и т.п.).

Классический вариант системы интернет-банкинга включает в себя полный набор банковских услуг, предоставляет как физическим, так и юридическим лицам в офисах банка. Услуги, предоставляемые клиентом с помощью интернет-банкинга, представлены в таблице 2.

Таблица 2 — Услуги, предоставляемые клиентам посредством интернет-банкинга

Юридическое лицо / ИП

Физическое лицо

получение выписки по счету за произвольный период

управление счетами и движением средств между ними

доступ к оборотно-сальдовой ведомости за произвольный период

открытие различных банковских счетов

возможность обмена между клиентами и банком информационными сообщениями с прикрепленными файлами

конвертационные операции

механизм отзыва документов, ранее отправленных в банк.

проведение платежей по счетам, в том числе за товары и услуги

Продолжение таблицы 2

Юридическое лицо / ИП

Физическое лицо

содержит справочники корреспондентов и бенефициаров

переводы денежных средств, в том числе в иностранных валютах

обмен документами с бухгалтерскими программами клиентов

доступ к истории платежей, получение выписок со счетом

получение выписки по счету за произвольный период

кредитные операции (овердрафтный кредит)

доступ к оборотно-сальдовой ведомости за произвольный период

получение информации о состоянии счетов

возможность обмена между клиентами и банком информационными сообщениями с прикрепленными файлами

получение консультационных и информационных услуг

отправка различных документов в банк, в том числе:

— платежное поручение

— платежное требование

— инкассовое поручение

— аккредитив

— заявление об отказе от акцепта

— заявка на выдачу наличных средств

— реестр переданных на инкассо расчетных документов и пр.

операции с инвестиционным портфелем, который находится в управлении банка

возможность обмена между клиентами и банком информационными сообщениями с прикрепленными файлами

возможна организация приема платежей напрямую поставщикам услуг, без посредничества систем моментальных платежей и др.

На зарубежном рынке интернет-банкинга предлагается более расширенный функционал:

-

Ally Bank (США), помимо прочего, предлагает своим клиентам безопасный обмен сообщениями в интернет-банке, а также возможность обратиться к службе поддержки банка через Twitter [45];

-

360 CHECKING ® BY CAPITAL ONE (США) дает возможность подать заявку на овердрафт. Кроме того, интернет-банкинга предлагает 38 000 банкоматов, в которых можно воспользоваться картой без каких-либо комиссий [51];

-

Schwab Bank ( C ША) предлагает неограниченные компенсации на плату за снятие наличных средств в банкоматах по всему миру;

-

Royal Bank of Scotland by RBS (Шотландия) предлагает получить 4-значных код доступа через интернет-банкинг для снятия наличных, если клиент находится около банкомата и забыл дебетовую карту. Тогда через банкомат он сможет снять без карты до 40 фунтов стерлингов [46];

-

Raiffeisen Bank (Австрия) предлагает своим клиентам интернет-банкинг в двух режимах: информационный и активный. В последнем из них можно проводить различные операции, первый предназначен лишь для просмотра информации о состоянии счетов [27].

Большие возможности использования интернет-банкинга влияют на пересмотр руководством банка его концептуальных основ поэтому перед руководством встает задача не просто организовать автоматизацию осуществления банковских операций, а полностью переосмыслить весь банковский бизнес. В связи с чем выделяется четыре модели применения интернет банкинга, представленные в таблице 3.

Таблица 3 — Модели интернет-банкинга

Модель

Характеристика

Примеры

Интернет-банкинг как канал продаж

Электронный банкинг является дополнительным каналом к основному бизнесу банка и действует под тем же брендом

Citibank, Deutsche Bank

Интернет-банкинг как отдельный бизнес

Электронный банкинг является отдельным бизнесом, работающим под собственным брендом ( в Германии такие учреждения называют директ-банками)

First

Интернет-банкинг как новый бизнес

Создание нового бизнеса происходит только в электронном виде, т.е. предоставление услуг и обслуживание клиентов производится только посредством удаленного доступа

DiBa, Egg

Интернет-банкинг как агрегатор электронного финансового супермаркета

Банк осуществляет

Из представленных в таблице моделей наиболее популярными являются первые две, причем интернет-подразделение , как правило, используется для операций на внутреннем финансовом рынке, а интернет-банк — для выхода за границу, так как именно с помощью него обеспечивается необходимая для зарубежной деятельности гибкость в использовании инструментов, установлении тарифов и отборе клиентов. Третья модель использования интернет-банкинга как единственный способ предоставления услуг характерна для виртуального банка. Он представляет собой банк, не имеющий традиционного офиса для обслуживания клиентов и функционирующий только в сети интернет или посредством телефона и при необходимости почты.

Интернет-банкинг имеет две основные формы: пассивное информирование и активное управление. В первом случае клиент получает ту или иную информацию о банковских счетах, но не может ими управлять, что относится к информационному и коммуникационному банкингу. Активное управление подразумевает совершение операций по счету в режиме реального времени, что характеризует операционный интернет-банкинг [31].

Услуги дистанционного банковского обслуживания может предоставить любой банк, виртуальный же специализируется только лишь на дистанционном обслуживания без физического присутствия. Он также может предлагать все виды банковским услуг, за исключением кассового обслуживания. Для выдачи денежных средств или зачисления на счет используются устройства самообслуживания (банкоматы и терминалы) других банков.

Ранее уже было сказано об основных преимуществах использования интернет-банкинга для клиентов. Однако и банк при предоставлении такой возможности потребителям получает определенную выгоду за счет:

-

расширения клиентской базы и быстрого способа доведения банковских услуг до клиента;

-

снижения издержек за счет сокращения численности обслуживающего

персонала и аренды офисных помещений;

-

ускорения и удешевления процесса обслуживания клиентов; повышения оперативности проведения операций;

-

улучшения качества обслуживания клиентом и расширения бизнеса (например, электронная коммерция среди клиентов) [9, c .992].

Несмотря на очевидные преимущества предоставления интернет-банкинга клиентам, возможности такой системы в России у большинства банков до сих пор ограничены. У большинства банков в настоящий момент все функции предоставления услуг сводятся с первому типу интернет-банкинга — информационному [14, c .55]. Такую систему нельзя назвать полноценной, но в силу востребованности на рынке она все еще остается актуальной. Однако не все банки ограничиваются этим и дают возможность клиенту пользоваться более широким спектром услуг.

1.3. Зарубежный и отечественный опыт организации интернет-услуг в банке

Каждый день в мире происходят изменения в особенности в информационной сфере. Сегодня в мире сетью Интернет пользуются 4,021 млрд. человек, это составляет 56% от всего населения Земли. Очень много людей совершают различные операции через сеть Интернет, предоставляю тем самым клиентам банков возможность пользоваться банковскими услугами и совершать транзакции. С каждым годом увеличивается все больше клиентов, использующих электронный банкинг, который дает доступ к банковским услугам.

Первыми банковские услуги через Интернет начали предлагать банки США в середине 1990-х годов. В то же время появились так называемые «виртуальные банки», которые вообще не имели отделений и офисов, а их клиенты пользовались либо Интернетом, либо мини-офисами, где стояли исключительно банкоматы. Первый полностью сетевой банк — Security First Network Bank — открылся в Интернете 18 октября 1995 года. За первые 1,5 года существования средний прирост капитала банка составил 20% в месяц, активы выросли до 40 млн. долларов, было открыто 10 000 клиентских счетов. А уже к 2000 году в США насчитывалось 26 подобных кредитных организаций. В Европе первым виртуальным банком был Advance Bank, дочерняя структура Дрезденской банковской группы (Германия).

Подразделение появилось в 1996 году.

В 2000 году большинство из виртуальных банков было приобретено традиционными финансово-кредитными организациями для использования их как одного из каналов предоставления собственных услуг. С этого момента рост сектора исчисляется десятками процентов ежегодно [33, c .31].

Рынок интернет-банкинга возник в США и является там одним из наиболее развитых в мире. Клиент американского банка может получить максимальное количество услуг через интернет: помимо всех операций со счетом, покупки/продажи валют, торговли на фондовых рынках, можно застраховать свои депозиты, получить различные кредиты, персонифицированную финансовую информацию и пр. Также, в отличие от Европы и России, вход в саму систему интернет-банкинга для клиентов некоторых американских банков может осуществляться путем ввода данных пластиковой карточки (выданной банком клиента) на сайте банка. Основной же услугой, которой клиенты американских банков пользуются через интернет, является получение выписки со счета.

В США почти все крупнейшие банки оказывают услугу интернет-банкинга, в том числе Citicorp, Bank of America, Wells Fargo, Bank One, First Union. Несмотря на то, что все банки стараются предоставить своим клиентам полный спектр финансовых интернет-услуг, у некоторых банков существуют свои специфические черты в интернет-обслуживании. Так, Wells Fargo позволяет своим частным клиентам интегрировать свою систему с такими программами учета личных финансов, как Microsoft Money и Quicken, а Citibank позволяет клиенту составить годовую схему платежей по коммунальным и прочим услугам.

В США для адаптации граждан к интернет-банкингу интернет-платежки оформляются в виде банковских чеков, сотни которых американцы ежемесячно заполняют и отправляют по почте на оплату коммунальных и иных услуг.

В США себестоимость одной транзакции в отделении банка составляет $1,07, при использовании банкомата — $0,27, а онлайновая транзакция в Интернете обходится банку в $0,012. В России же себестоимость отдельной транзакции будет выше, ведь объем онлайн-операций пока сравнительно невелик [39, c .155].

Наиболее активно банковские интернет-услуги развиты в северных странах — Финляндии, Норвегии, Швеции, где их оказывают приблизительно 90% банков и ими охвачено 20% клиентов. Согласно данным Шведской ассоциации банков, в этой стране услугами интернет-банкинга пользуются более 3 млн человек (почти 30% населения), что делает Швецию одним из мировых лидеров в развитии интернет-систем. Достаточно высокая для Европы степень интернетизации населения (60% домашних хозяйств пользуются сетью) привела к тому, что шведские банки одними из первых стали предлагать свои услуги через Интернет. Безусловным лидером интернет-банкинга в Швеции признан Skandia Banken, количество интернет-клиентов которого составляет 50% от их общего числа [60].

В банковском секторе Азиатско-Тихоокеанского региона зарегистрировано порядка 4 млн человек, управляющих собственными финансами через Интернет. Согласно данным Народного банка Китая более 50 отделений национальных банков предоставляют на своем веб-сайте услуги интернет-банкинга, которыми пользуются примерно 400 тыс. клиентов. Ведущим сетевым банком является Китайский торговый банк. Сайты 95% китайских компаний, предлагающих совершить покупку в режиме онлайн, подключены к системе интернет-расчетов этого банка [15, c .45].

В Японии в системе интернет-банкинга совершается уже более 90% финансовых операций. Японский лидер электронной промышленности — корпорация Sony занялась банковской деятельностью в Интернете и открыла в 2002 году собственный виртуальный банк, стремясь противопоставить себя традиционным банкам, где услуги оказывают медленно. Популярность нового виртуального финансового учреждения оказалась вне конкуренции. Только за первый час искомую страницу посетили 13 570 человек, причем 340 из них открыли в банке собственный счет, а за первый месяц работы интернет-банка корпорации Sony было открыто 21 тыс. счетов .

В Австралии зарегистрировано 1,37 млн пользователей банковских интернет-систем, или 18% от общего количества подключенных к Интернету.

Дистанционное банковское обслуживание на российском рынке развито на разных уровнях. Некоторые банки только внедряют дистанционное банковское обслуживание клиентов, а другие банки уже находятся в топе лучших. На сегодняшний день российский рынок дистанционного банковского обслуживания активно развивается. Это связано с тем, что на сегодняшний день доступность, простота и большая экономия времени приносит внедрение системы дистанционного банковского обслуживания на российском рынке. Сегодня в России представлено больше 100 систем удаленного обслуживания.

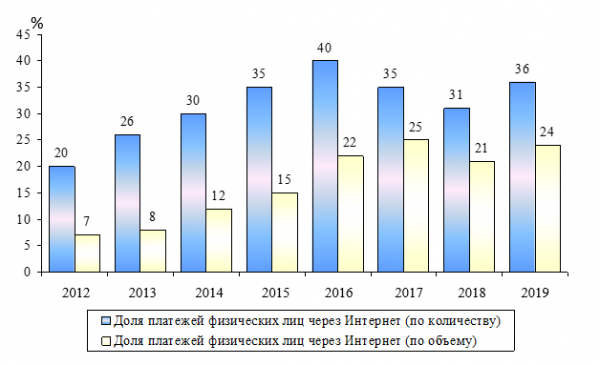

В условиях нестабильной экономической ситуации в РФ рынок дистанционного банковского обслуживания стагнировал, что связано как с краткосрочным шоком из-за снижения доходов населения, так и со структурными изменениями. Общий объем интернет-платежей физических лиц в 2019 году по сравнению с 2018 годом вырос менее чем на 1% и составил 1,7 трлн. рублей, в то время как с 2010 года по 2014 год средние темпы прироста составляли 44%.

Количество интернет — платежей физических лиц в 2018 году по сравнению с 2017 года снизилось на 5%, до 88 млн.единиц, а в 2019 году по сравнению с 2018 годом наблюдается рост на 3% до 91 млн.единиц [39, с. 4] .

Уменьшению количества операций отчасти способствовало структурное изменение рынка: доля количества платежей, совершенных через интернет, снизилась с 40% в 2016 году до 31% в 2018 году, но уже к 2019 году показатель увеличился до 36%, как представлено на рисунке 6.

Рисунок 6 – Динамика доли платежей физических лиц через Интернет

в 2012 – 2019 гг.

Число платежей, совершенных клиентами посредством СМС — сообщений, выросло более чем в три раза, а их доля в общем количестве транзакций физических лиц увеличилась с 2% в 2016 году до 5% в 2019 году. Клиенты банков стали чаще использовать СМС-банкинг вместо классического интернет-банкинга для переводов и оплаты услуг на небольшие суммы. Причиной является активная работа банков и операторов сотовой связи по проведению ряда операций, осуществляемых через СМС – сообщения [39, с. 5] .

В 2019 году объем онлайн — платежей показал небольшой прирост на уровне 6 – 9% за счет работы банков по автоматизации части клиентских операций и роста доли активных пользователей [39, с. 5] .

На рисунке 7 представлена структура пользователей услуг дистанционного банковского обслуживания в 2019 году.

В России общее количество пользователей услуг дистанционного банковского обслуживания в 2019 году составило 35,9 млн.чел. (9,7 + 15,4 + 10,8) [39, с. 6] .

Рисунок 7 — Структура пользователей услуг дистанционного банковского обслуживания в России в 2019 году [39, с. 6]

Интернет — банком для физических лиц в 2019 году пользовались 42,90% (15,4 / 35,9 × 100) российской интернет — аудитории или 15,4 млн. человек, мобильным банком – 30,08% (10,8 млн. человек), а SMS-банком 27,02% (9,7 млн. человек) [39, с. 6] .

Интернет – банки в России используются более активно, чем мобильные банки (приложения для смартфонов и планшетов).

Наибольшая доля клиентов коммерческих банков оплату услуг мобильной связи в 2019 году осуществляло через Интернет – банк – 80% и наименьшая доля клиентов пользовалась мобильным банком – 66%. Наибольшая доля клиентов коммерческих банков оплату услуг доступа в Интернет осуществляло через Интернет – банк – 59% и наименьшая доля клиентов пользовалась мобильным банком – 34%. Также наибольшая доля клиентов коммерческих банков оплату услуг жилищно – коммунальных осуществляло через Интернет – банк – 41% и наименьшая доля клиентов пользовалась мобильным банком – 15% [39, с. 7] .

Среди денежных операций у пользователей мобильных банков наиболее распространены переводы другим лицам внутри банка, а также переводы между собственными счетами и картами клиента внутри банка, как это видно на рисунке 8.

Рисунок 8 – Динамика количества пользователей, совершавших переводы в течение месяца, по отношению ко всем пользователям, соответственно, интернет-банкинга и мобильного банкинга в 2019 г. в России [39, с. 8]

Доля пользователей мобильного банкинга, совершающих те или иные переводы, в среднем вдвое меньше, чем среди пользователей интернет — банкинга. Однако разница в активности денежных операций между интернет — банком и мобильным банком в ряде случаев диктуется отсутствием платежных функций и форм переводов в интерфейсах мобильных банков [39, с. 8] .

Наибольшее количества пользователей, совершавших переводы в течение месяца, по отношению ко всем пользователям приходится по операции «Перевод другому клиенту», так их доля по Интернет – банкингу составила 45%, по мобильному банкингу – 29% [23, с. 28] . Также наибольшее количество пользователей, совершавших переводы в течение месяца, по отношению ко всем пользователям приходится по операции «Другие переводы между своими счетами / карточками», так их доля по Интернет – банкингу составила 45%, по мобильному банкингу – 23% [23, с. 29] .

В 2019 году наиболее крупным российским онлайн — сервисом по числу пользователей, совершающим платежи за месяц, является «СКБ-онлайн» , как это видно на рисунке 9.

Рисунок 9 –

Через интернет-банк и мобильный банк Сбербанка за месяц совершают платежи более 17 млн. человек [19, с. 45].

На втором месте по

В целом в России интернет-банкинг является крупнейшей по размеру аудитории категорией финансовых on — line — сервисов. Потенциал роста аудитории интернет-банкинга является высоким. Среди клиентов российских банков доля пользователей интернет-банкинга колеблется от 15% (Россельхозбанк) до 66% (Ситибанк, Банк Авангард).

Чуть более 40% всех российских пользователей интернет-банкинга, являясь клиентами сразу нескольких банков, используют два и более интернет-банков. Самой популярной системой интернет-банкинга в РФ является Сбербанк Онлайн – 74% всех пользователей интернет-банкинга в России (на конец 2019 года — 49% российской интернет-аудитории или 17,3 млн. человек) используют эту систему [19, с. 46].

В первую пятерку популярных интернет-банков помимо Сбербанк Онлайн также входят системы Альфа — Клик Альфа-Банка, Телебанк ВТБ24, интернет-банки ТКС Банка и Банка Русский Стандарт.

Активность пользователей интернет-банков является достаточно высокой. Среди топ — 10 интернет-банков в среднем 68% совершают за месяц хотя бы один платеж за коммерческие услуги или в бюджет РФ, а 66% – хотя бы один перевод межу собственными счетами или другим лицам [22, с. 31] .

На рынке дистанционного банковского обслуживания лидером среди банков является соответственно ПАО «Сбербанк». Доля клиентов банка ПАО «Сбербанк», пользующихся услугами дистанционного банковского обслуживания, составила в 2019 году 49,3%.

Несмотря на прогресс в развитии систем дистанционного банковского обслуживания, сохраняется большой потенциал по переводу в онлайн клиентских операций. В 2019 году доля активных пользователей в совокупной клиентской базе физических лиц составила 18%, что на 5 процентных пунктов превышает данные 2018 года [51].

Рост показателя на падающем рынке связан с активной работой участников анкетирования по продвижению интернет — банкинга за счет перевода клиентских операций из отделений на онлайн — каналы. Большинству пользователей систем уже доступно оформление вкладов и обслуживание кредитов [51].

Погашение кредитов в 2019 году возможно у 98% респондентов, что на 6 процентных пунктов больше показателя 2018 года, как представлено на рисунке 10.

Рисунок 10 – Динамика показателей совершаемых операций в системе дистанционного банковского обслуживания в РФ в 2018 – 2019 гг. [51]

Анализ зарубежных банковских технологий проведения безналичных расчетов показал, что большая открытость для мирового рынка западных платежных систем оказала существенное влияние на развитие платежных систем в России.

Развитие дистанционного банковского обслуживания в условиях кризиса замедлилось, в частности стагнировало, основной причиной является снижение доходов населения. Наибольшая доля населения пользуются услугами Интернет – банкинга, менее большая доля населения пользуются услугами мобильного банкинга и самая маленькая часть населения пользуются услугами СМС – банкинга. Максимальным спросом среди пользователей услуг дистанционного банковского обслуживания в России пользуется услуга по оплате мобильной связи, доступа в Интернет, оплата жилищно – коммунальных услуг и покупки в Интернет – магазинах. Лидером на рынке дистанционных банковских услуг является ПАО «Сбербанк».

2 ОСОБЕННОСТИ БАНКОВСКИХ ИНТЕРНЕТ-УСЛУГ В РОССИИ И ЗА РУБЕЖОМ

2.1 Общая характеристика банка

Полное фирменное наименование Банка: публичное акционерное общество «Акционерный коммерческий банк содействия коммерции и бизнесу».

Сокращенное фирменное наименование Банка: ПАО «СКБ-банк» .

ПАО «СКБ-банк» — крупный, активно развивающийся региональный коммерческий банк, функционирующий в форме публичного акционерного общества. Банк был основан в ноябре 1990 года.

Местонахождение Головного офиса банка: г. Екатеринбург, ул. Куйбышева, 75.

По объему активов на 01.10.2019 банк занимает 60-ое место среди российских банков и 2-ое место среди банков, зарегистрированных на территории Свердловской области.

Основными владельцами акций банка на 01.10.2017 являются:

— акционерное общество «Группа Синара» — 93,74%;

— акционерное общество «Волжский трубный завод» — 5,33%;

— прочие акционеры – 0,93%.

Банк имеет 7 филиалов, расположенных практически во всех регионах Российской Федерации, 64 дополнительных и 86 операционных офисов.

Для физических лиц предлагаются следующие услуги:

— интернет-банк и мобильный банк ;

— денежные переводы (Begom, «Золотая Корона», Юнистрим, Western Union, Contact) ;

— Elite-Bank (персональное банковское обслуживание);

— вклады;

— кредитование (в том числе ипотечное);

— банковские карты;

— операции с иностранной валютой;

— аренда сейфовых ячеек (только г. Екатеринбург);

Для юридических лиц предлагаются следующие услуги:

— интернет-банк и мобильный банк;

— кредитование (в том числе малого и среднего бизнеса);

— банковские гарантии;

— зарплатные проекты;

— расчетно-кассовое обслуживание;

— депозиты;

— валютный контроль;

— операции с иностранной валютой и с ценными бумагами;

— документарные аккредитивы;

— международные расчеты;

— инкассацию;

— аренду сейфовых ячеек (только г. Екатеринбург);

— корпоративное обслуживание.

Банк обслуживает свыше 30 тыс. корпоративных клиентов и более 500 тыс. физических лиц. Основную группу клиентов составляют сотрудники группы «Синара», т.к. ПАО «СКБ-Банк» является стратегическим партнером и расчетным центром одной из крупнейших в РФ диверсифицированной компании, объединяющей 18 крупных предприятий различной отраслевой направленности.

Для оценки результатов деятельности ПАО «СКБ-БАНК», первоначально, автор проанализировал состав и структуру активов и пассивов организации. Информация об активах кредитной организации приведена в таблице 4.

Таблица 4 — Структура активов ПАО «СКБ-банк» с 01.01.2018 по 01.01.2020 гг.

Активы

Сумма, млн. руб.

Изменение, млн. руб.

Рост, %

на 01.01.18

на 01.01.19

на 01.01.20

2018/ 2019

2019/ 2020

2018/ 2019

2019/ 2020

2018/ 2020

Денежные средства

5 857

5 597

4 692

-260

-905

-4,4

-16,2

-19,9

Средства кредитных организаций в ЦБ РФ, в т.ч.

1 986

3 574

3 585

1 588

11

80,0

0,3

80,5

— обязательные резервы

800

613

726

-187

113

-23,4

18,4

-9,3

Продолжение таблицы 4

Активы

Сумма, млн. руб.

Изменение, млн. руб.

Рост, %

на 01.01.18

на 01.01.19

на 01.01.20

2018/ 2019

2019/ 2020

2018/ 2019

2019/ 2020

2018/ 2020

Средства в кредитных организациях

2 464

2 492

841

28

-1 651

1,1

-66,3

-65,9

Финансовые активы, оцениваемые по справедливой стоимости через прибыль и убыток

187

0

0

-187

0

-100,0

0,0

-100,0

Чистая ссудная задолженность

77 900

86 342

79 296

8 442

-7 046

10,8

-8,2

1,8

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи

4 648

11 697

15 789

7 049

4 092

151,7

35,0

239,7

Инвестиции в дочерние и зависимые организации

122

1 189

437

1 067

-752

874,6

-63,2

258,2

Чистые вложения в ценные бумаги, удерживаемые до погашения

9 699

8 649

6 254

-1 050

-2 395

-10,8

-27,7

-35,5

Требование по текущему налогу на прибыль

350

7

155

-343

148

-98,0

2114,3

-55,7

Отложенный налоговый актив

346

461

5

115

-456

33,2

-98,9

-98,6

Основные средства, нематериальные активы и материальные запасы

4 404

5 319

6 640

915

1 321

20,8

24,8

50,8

Долгосрочные активы, предназначенные для продажи

0

0

59

0

59

0,0

Прочие активы

5 020

4 404

4 699

-616

295

-12,3

6,7

-6,4

Всего активов

112 863

128 541

122 015

15678

-6 526

13,9

-5,1

8,1

В отчетном периоде величина активов банка увеличилась на 8,1%. В его структуре активов преобладает чистая ссудная задолженность, отражающая объем ссудной задолженности клиентов перед банком по предоставленным им кредитам. С 2018 года объем чистой ссудной задолженности увеличился на 1,8 %. Достаточно крупный рост наблюдался в течение 2018 года, в котором объем задолженности увеличился на 8 442 млн. руб., но в 2019 году величина показателя снизилась на 7 046 млн. руб. Увеличение значения показателя свидетельствует о росте объемов кредитования и, соответственно, увеличению объема ссудной задолженности клиентов перед банком. Таким образом, с одной стороны, это говорит о деловой активности банка, увеличении доли рынка кредитования, но, с другой стороны, увеличиваются риски невозврата выданных банком ссуд.

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи, т.е. ценные бумаги сторонних эмитентов, приобретенные на длительный срок и удерживаемые банком с целью дальнейшей продажи в зависимости от изменения ликвидности, обменных курсов в отчетном периоде увеличились на 239,7 %, в сравнении с показателями 2018 года. Наиболее крупный рост наблюдался по итогам 2018 года, в течение которого банк увеличил чистые вложение в ценные бумаги на 7 049 млн. руб. В течение 2019 года СКБ-банк продолжил вкладывать денежные ресурсы в данный финансовый инструмент, но в меньшем объеме, увеличив на 01.01.2020 г. величину вложений на 4 092 млн. руб. Увеличение вложений в эти финансовые инструменты свидетельствует о заинтересованности банка в увеличении доли высоколиквидных активов.

Также в отчетном году СКБ-банк нарастил объем денежных средств в ЦБ РФ на 80,5% в сравнении с 2018 году. Банк осуществляет размещение денежных средств под проценты на депозиты ЦБ РФ. Наиболее существенные финансовые вложения были осуществлены в 2018 году, т.к. объем размещенных денежных средств увеличился на 1 588 млн. руб. Что касается объема обязательных резервов банка в ЦБ РФ, то по данным вышеприведенной таблицы, он уменьшился на 9,3% в отчетном году.

Произошло снижение величины денежных средств на 19,9% к объему 2018 года. Следует отметить, что отрицательная динамика наблюдается в течение всего рассматриваемого периода.

Следует отметить, что наблюдается снижение объема вложений в ценные бумаги, удерживаемые до погашения. В отчетном году объем вложений в такие ценные бумаги снизился на 35,5%. Уменьшение капиталовложений в этот финансовый инструмент наблюдается в течение всего рассматриваемого периода времени и свидетельствует о том, что банк уменьшает величину инвестиций в облигации и векселя, приобретаемые им с целью получения прибыли от погашения.

Следующим объектом анализа является структура пассивов банка. Информация о их структуре приведена в таблице 5.

Таблица 5 — Структура пассивов ПАО «СКБ-банк с 01.01.2018 по 01.01.2020 гг.

Пассивы

Сумма, млн. руб.

Изменение, млн. руб.

Рост, %

на 01.01.18

на 01.01.19

на 01.01.20

2018/

2019

2018/

2019

2018/ 2019

2019/ 2020

2018/ 2020

Кредиты, депозиты и прочие средства ЦБ РФ

7 135

3 534

0

-3 601

-3 534

-50,5

-100,0

-100,0

Средства кредитных организаций

3 362

6 033

9 290

2 671

3 257

79,4

54,0

176,3

Средства клиентов, не являющихся кредитными организациями, в т.ч.

89 224

104 282

98 241

15058

-6 041

16,9

-5,8

10,1

Вклады физических лиц

67 586

75 053

75 966

7 467

913

11,0

1,2

12,4

Выпущенные долговые обязательства

416

453

198

37

-255

8,9

-56,3

-52,4

Обязательства по текущему налогу на прибыль

7

10

11

3

1

42,9

10,0

57,1

Отложенное налоговое обязательство

0

253

228

253

-25

-9,9

Прочие обязательства

1 277

1 324

1 233

47

-91

3,7

-6,9

-3,4

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами оффшорных зон

25

24

22

-1

-2

-4,0

-8,3

-12,0

Всего обязательств

101 446

115 913

109 224

14467

-6 689

14,3

-5,8

7,7

Средства акционеров (участников)

2 125

2 200

2 422

75

222

3,5

10,1

14,0

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи

-971

-735

-373

236

362

-24,3

-49,3

-61,6

Эмиссионный доход

2 523

2 856

3 904

333

1 048

13,2

36,7

54,7

Резервный фонд

319

319

330

0

11

0,0

3,4

3,4

Переоценка основных средств

1 527

1 497

1 937

-30

440

-2,0

29,4

26,9

Нераспределенная прибыль (непокрытые убытки) прошлых лет

6 114

5 710

6 090

-404

380

-6,6

6,7

-0,4

Продолжение таблицы 5

Пассивы

Сумма, млн. руб.

Изменение, млн. руб.

Рост, %

на 01.01.18

на 01.01.19

на 01.01.20

2018/

2019

2018/

2019

2018/ 2019

2019/ 2020

2018/ 2020

Неиспользованная прибыль (убыток) за отчетный период

-221

781

-1 519

1 002

-2 300

-453,4

-294,5

587,3

Всего источников собственных средств

11 416

12 629

12 791

1 213

162

10,6

1,3

12,0

Всего пассивов

112 863

128 541

122 015

15678

-6 526

13,9

-5,1

8,1

Общая величина пассивов банка изменилась на 8,1%. Объем привлеченных банком денежных средств в отчетном году увеличился на 7,7%. В течение рассматриваемого периода времени наблюдается отрицательная динамика привлечения денежных средств ЦБ РФ и, по состоянию на 01.01.2020, банк не имел привлеченных от ЦБ РФ денежных ресурсов. Вместо этого банк начал активно увеличивать объемы привлеченных средств от других кредитных организаций и, по итогам 2019 года рост объема заемных денежных средств других банков составил 176,3 % к показателям базисного периода.

Помимо увеличения структуры пассивов путем привлечения денежных ресурсов на рынке межбанковского кредитования банк привлекает ресурсы населения и хозяйствующих субъектов. Наибольшую долю в пассивах занимают вклады физических лиц. Объем привлеченных вкладов физических лиц имеет положительную динамику в течение всего рассматриваемого периода. Можно сделать вывод, что банк активно привлекает средства физических лиц путем ведения грамотной депозитной политики в рамках вкладов физических лиц, т.к. объем вкладов вырос на 12,4 % или на 8 380 млн. руб. в денежном эквиваленте. Кроме средств физических лиц банк привлекает денежные средства и у хозяйствующих субъектов. Эти ресурсы могут включать средства на расчетных счетах и депозиты юридических лиц. В отчетном периоде величина денежных ресурсов хозяйствующих субъектов увеличилась на 2,9%. Это меньше, чем в 2019 году, когда рост объема депозитов хозяйствующих субъектов составил 35,0 %. Это связано, в первую очередь, со снижением активности корпоративных клиентов при открытии депозитов ввиду неопределенности процентных ставок по ним. Ставки определяются индивидуально, исходя из величины и срока размещения денежных средств. Денежные средства на расчетных счетах клиентов являются для банка наиболее привлекательными, т.к. они наименее затратные, т.к. на них не начисляются проценты за исключением случаев начисления процентов на остаток по индивидуальным условиям.

Собственные средства банка в отчетном периоде увеличились на 12,0 %. В целом, динамика собственных средств за рассматриваемый период времени носит положительный характер. Увеличиваются средства акционеров в уставном капитале банка, пополняется резервный фонд. Потери от переоценки по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи имеют положительную динамику. Так, величина потерь при переоценке в отчетном году уменьшилась на 61,6%. Это говорит о том, что банк начал осуществлять капиталовложения в высоколиквидные и ликвидные ценные бумаги без крупных финансовых потерь вследствие изменения цены на момент их продажи.

Отчетный период банк завершил с убытком в 1 519 млн.руб. При этом, по итогам 2018 года банк получил прибыль в размере 781 млн. руб. Главная причина — снижение реальных доходов заемщиков банков, которое привело к росту просроченной задолженности и, как следствие, к необходимости формирования дополнительных резервов на возможные потери. В отчетном периоде у банка резко увеличился объем просроченной задолженности по кредитам. Рост составил 218,03 % (3 954 млн. руб.) к показателям предыдущего года.

Еще одной из ключевых причин полученных банками убытков является снижение чистых процентных доходов кредитных организаций при этом, комиссионные доходы от ведения, обслуживания счетов клиентов, проведения расчетных операций ежегодно увеличиваются. Это может быть связано, во-первых, с увеличением количества открываемых клиентами банковских счетов, во-вторых, с увеличением транзакционной активности клиентов вследствие внедрения различных сервисов дистанционного банковского обслуживания. Увеличение транзакционной активности влечет за собой увеличение оборотов денежных средств по счетам и без открытия счетов. Повышению транзакционной активности, в свою очередь, способствует распространение систем дистанционного банковского обслуживания.

Таким образом, можно сделать вывод, что комиссионный доход банка от операций, осуществляемых клиентами, имеет тенденцию увеличения и неукоснительно влияет на размер активов. Увеличению комиссионного дохода способствует множество факторов, одним из которых является увеличение количества операций, способствующих удержанию комиссии. Такими операциями можно считать операции перевода денежных средств, которые, вследствие развития процессов обмена информацией между банком и клиентом постепенно перетекают в форму безналичных расчетов с использованием систем дистанционного банковского обслуживания.

2.2 Анализ динамики и структуры интернет-услуг ПАО «СКБ-Банк»

ПАО «СКБ-Банк» оказывает физическим лицам следующие интернет-услуги: дистанционное банковское обслуживание (ДБО) с использованием программы «СКБ-онлайн», «Мобильный банк», Телеграмм канал «СКБ».

Характеристика каналов ДБО для физических лиц в ПАО «СКБ-Банк» представлена в таблице 6.

Таблица 6 — Каналы ДБО для физических лиц в

Название

Возможности

Стоимость предоставления

СКБ-онлайн и Мобильное приложение

Возможность проводить операции в любой момент времени и узнавать информацию о состоянии своих счетов, используя компьютер или телефон с выходом в интернет.

бесплатно

Телеграмм канал

Сервис, предоставляющий справочную информацию о ближайших банкоматах, терминалах, курсов валют, котировок акций и т.д.

бесплатно

Продолжение таблицы 6

Название

Возможности

Стоимость предоставления

Мобильный банк

S

полный пакет — 60 руб.

экономный пакет — бесплатно

Приложение «СКБ-онлайн» функционирует с 2013 г. Число активных пользователей за период 2017-2019 гг. указано на рисунке 11. Общее количество пользователей, зарегистрированных в интернет-банкинге ПАО «СКБ-Банк» , составляет 3,2 млн. человек.

Рисунок 11 — Динамика активный пользователей «СКБ-онлайн», млн.чел.

Тенденция к увеличению пользователей продолжается за счет развития информационных технологий, обеспечивающих пользователей доступом к недорогому интернету, а также увеличившиеся возможности их использования, не требующих личного присутствия в офисе банка. Количество платежей через «СКБ-онлайн» достигло 3,0 млн. в месяц (+68% за год).

Месячный объем переводов удвоился до 12,2 млрд руб.

Для регистрации в системе необходимы подключенная услуга Мобильный банк и созданные при самостоятельной регистрации либо полученные в банкомате логин (или идентификатор) и постоянный пароль.

Для использования системы понадобится персональный компьютер либо ноутбук, подключенные к интернету и имеющие доступ к нему через браузер. Характеристики и возможности использования представлены в таблице 7.

Таблица 7 — Функциональные характеристики «СКБ-онлайн»

Операции внутри банка

Дополнительные возможности

Полнофункциональный доступ к системе

Доступная информация

операции с депозитами

дистанционное подключение услуги в системе

веб-сайт

отчет по карточным операциям (statement) за любой период

погашение кредитов

платеж по образцу ранее совершенного платежа

приложение для мобильного телефона

отчет о всех операциях по депозитным счетам за любой период

перевод на счет другого клиента банка

автоматические платежи по графику, заданному пользователем

приложение ОС iOS

отчет о всех операциях по ссудным счетам за ограниченный период времени

покупка и продажа валюты

персональный бюджет и финансовое планирование

приложение ОС Android

просмотр информации о начисленных бонусных баллов, детализация

использование виртуальной карты

оформление заявок на получение кредита

приложение ОС Windows Phone

информация о текущих кредитах и открытых депозитах

выставленные платежи

доступный остаток по карте

запрос справок из бюро кредитных историй

вывод на печать платежного документа

блокировка карты

В «СКБ-онлайн» установлен суточный кумулятивный лимит на проведение операций в 500 тыс. рублей в сутки. Помимо этого, установлены также ограничение по суммам и количеству проводимых операций в сутки на некоторые их виды (таблица 8).

При проведении операций в пользу юридических или физических лиц,

превышающих установленный лимит, система запросит у клиента дополнительного подтверждения операции (помимо одноразового пароля из sms ) позвонить в Контактный центр банка, где, пройдя идентификацию и аутентификацию, клиент сможет совершить перевод или платеж. Однако есть возможность создать шаблон в пользу определенного получателя на сумму не более 500 тыс. руб., операции в пользу которого будут проходить без дополнительного подтверждения. Количество создания таких шаблонов не ограничено.

Таблица 8 — Лимиты на проведение операций в системе «СКБ-онлайн»

Группа операций

Тип операций

Размер лимита

Группа 1

платежи в пользу получателей (за искл. указанных в группе 2), переводы на счета других клиентов

max

Группа 2

1) Платежи в адрес получателей: Билайн, Мегафон, МТС, Теле2, оплата любых мобильных телефонов, а также: Яндекс.Деньги, WebMoney Intellect Money , Qiwi , MoneyMail, оплата любых электронных кошельков

2) Переводы на карты других Банков по номеру карты

не более 10 тыс. руб.

Группа 3 (вклад — соц.карта)

Переводы с вкладов клиента на банковские социальные карты клиента

max

Группа 4 (конверсион ные операции)

Переводы со счетов клиента, а также переводы со счетов банковских карт клиента на свои счета и счета других клиентов ПАО «СКБ-Банк» в разных валютах.

max

Операции, совершаемые в системе «СКБ-Онлайн» и подтверждаемые SMS-паролем без проверки на смену SIM-карты клиента (лимит для IMSI).

max

Для операций, подтверждаемые одноразовым паролем, полученным через устройство самообслуживания (чековый пароль).

max

Мобильное приложение стало доступным для использования пользователей с 2014 г. Уже в 2015 г. приложение СКБ Онлайн для смартфонов стало доступным на трех ведущих мобильных платформах: iOS, Android и Windows Phone.

Мобильное приложение является аналогом системы «СКБ-онлайн», приспособленное для использования на мобильных устройствах. Однако оно предоставляет ограниченные возможности в сравнении с web -версии. Количество пользователей представлено на рисунке 12.

Целевая аудитория Мобильного приложения меньше, чем аналогичной

— для системы необходимо наличие мобильного телефона с доступом в интернет определенной операционной системы;

— приложение имеет больше ограничений, чем в «СКБ-онлайн».