Дипломная работа на тему: «Кассовые операции коммерческого банка» выполненна студентом при прохождении преддипломной практики в АКБ «Ижкомбанк» (ОАО) г. Можги.

Целью дипломного проекта является систематизация полученных знаний студента и применение их при выполнении практических заданий.

Коммерческие банки выполняют функции, необходимые для обеспечения деятельности хозяйствующих субъектов. В современном мире банки не только организуют денежный оборот и кредитные отношения, но и выполняют огромное число разнообразных банковских операций, необходимых для дальнейшего развития общества. АКБ Ижкомбанк (ОАО) – это активно развивающееся кредитное учреждение, которое предоставляет вест комплекс банковских продуктов и услуг в рублях и иностранной валюте, активно работает на рынке ценных бумаг, развивает новые программы по кредитованию и другим направлениям деятельности.

АКБ «Ижкомбанк» (ОАО) создан 30 октября 1990 года на базе Удмуртского республиканского управления Жилсоцбанка СССР.

Во главе банка стоит команда высокопрофессиональных управленцев, среди которых специалисты с международным финансовым образованием и опытом на российском и международных финансовых рынках с 1994 года. Кандидаты экономических наук. Четкое и грамотное руководство обеспечивает слаженность работы специалистов на всех уровнях обслуживания клиентов и приносит банку, заслуженную репутацию ведущего кредитного учреждения Удмуртии.

Миссия банка — предоставление полного комплекса высококачественных услуг для клиентов и всех форм собственности и любых сфер деятельности, не противоречащих действующему законодательству Российской Федерации.

Стремление быть ведущим кредитным учреждением Удмуртской Республики.

Девиз Ижкомбанка: Надежность. Качество. Доверие.

Банком установлены взаимовыгодные партнерские отношения с рядом коммерческих банков. Наиболее активно Ижкомбанк сотрудничает с: Акционерный коммерческий Сберегательный банк Российской Федерации; ЗАО «Международный Московский банк»; «Номос-Банк» (ЗАО); АКБ «Транскапиталбанк» (ЗАО); АКБ «Славянский банк» (ЗАО); ОАО «Мобилбанк»; ОАО «Уральский Трастовый Банк»; ЗАО «Банк Русский Стандарт»; ООО «ХКФ Банк»; ООО «Русфинанс-Банк»; «Петербургский Межбанковский Финансовый Дом» и многими другими.

1. Порядок совершения операций по приему платежей и взносов наличными

Ижкомбанк осуществляет операции по приему платежей от населения, взносов организаций для перечисления сумм принятых платежей по назначению организациям-получателям. Платежи принимаются в порядке безналичных расчетов, в наличной форме.

Услуги коммерческих банков юридическим лицам

... экономической деятельности. Однако, при всей своей емкости данное определение не отражает всей сущности понятия банковской услуги. Может быть предложено следующее определение банковской услуги. Банковская услуга для юридического лица - это процесс и результат взаимодействия между банком ...

Операции по приему платежей населения и взносов организаций производятся на основании договоров, заключаемых Ижкомбанком и организациями, в пользу которых платежи принимаются. В договоре отражается: количество услуг, режим предоставления услуг, установленные размеры и условия оплаты, расчетный период и сроки внесения платежей. В договоре также могут быть предусмотрены пени за несвоевременную оплату услуг. Эта банковская операция относится к комиссионным операциям. Размер платы определяется на договорной основе между организацией и учреждением Ижкомбанка. Сумма вознаграждения удерживается из выручки до ее перечисления получателю платежа.

Если осуществляется прием платежа в пользу организации, с которой учреждение «Ижкомбанка» не заключило договор, комиссионное вознаграждение за совершение операции взимается непосредственно с плательщика в момент совершения операции. До совершения операции плательщик должен быть предупрежден о необходимости оплатить им услугу банка. В этом случае порядок взимания и размер платы устанавливаются территориальным банком.

Прием банком платежей населения и взносов организаций наличными деньгами осуществляется с применением контрольно — кассовых аппаратов и персональных электронно-вычислительных машин. В операционных отделах, где прием платежей населения и взносов организаций наличными деньгами осуществляется на персональных компьютерах по специально разработанным программам, технология обработки документов приведена в «Руководстве оператора», которое обычно разрабатывает сам банк.

Налоговые платежи, сборы и штрафы, оплата государственной пошлины и другие платежи, зачисляемые в доход бюджета, платежи по обязательному страхованию в хозяйствах граждан принимаются от плательщиков и представителей налоговых инспекций по платежным документам. Все остальные платежи принимаются по документам, разработанным самими организациями-получателями платежей. При этом они должны иметь необходимые реквизиты, а также быть приспособлены для машин, применяемых в учреждениях «Ижкомбанка».

При приеме платежа кассир: убеждается в заполнении плательщиком необходимых реквизитов в платежном документе; подписывает платежный документ и оформляет операцию на машине; принимает от плательщика деньги, выдает ему квитанцию, извещение оставляет у себя.

По желанию плательщика квартирная плата, платежи за коммунальные и другие услуги принимаются за несколько месяцев вперед по одному платежному документу. Как правило, прием платежей за несколько истекших месяцев производится по платежным документам, составленным на каждый месяц в отдельности.

Прием каждого налогового или другого платежа, зачисляемого в доход бюджета, платежа по обязательному страхованию в хозяйствах граждан осуществляется по отдельному платежному документу.

Накапливаемые суммы денег у кассиров должны быть минимально необходимыми для обеспечения бесперебойного обслуживания населения. Минимально необходимый лимит денег устанавливается отделениями Ижкомбанка самостоятельно и оформляется приказом управляющего по каждому филиалу. Появляющиеся в процессе работы излишние суммы денег передаются кассиру, выполняющему другие кассовые операции.

По окончании операционного дня кассир, принимающий платежи, передает весь остаток денег кассиру, выполняющему другие операции, и формирует отчет для бухгалтерского контроля.

Теории денег и их эволюция

... Фридмена. Цель курсовой работы рассмотрение и анализ эволюции теорий денег. Для достижения поставленной цели следует решить определенные задачи: сравнить подходы к определению денег; рассмотреть функции денег; охарактеризовать металлистическую и номиналистическую теории денег; проанализировать количественную теорию денег и выявить ...

2. Организация наличного денежного оборота в «Ижкомбанке»

Кассовые операции банка — это деятельность банка, связанная с инкассацией, хранением и выдачей наличных денег.

К наличным деньгам относятся бумажные деньги и монеты. Первым видом денег были монеты. Современные историки утверждают, что наиболее древние (из известных) монеты существовали в Китае и королевстве Лидия в VIIв. до н.э., а бумажные деньги появились в Китае уже в XIIв., в Европе и Америке — в XVII- XVIIIвв.

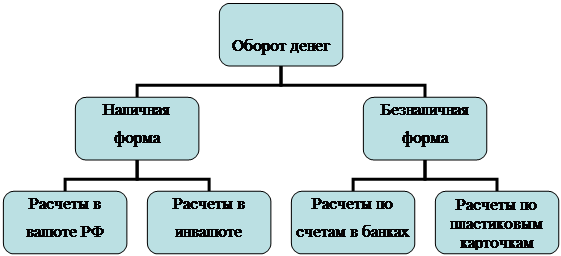

Денежное обращение подразумевает обращение наличных и безналичных средств обращения.

Рисунок 1. Структура денежного обращения в России

Наличные деньги не только древнее, но и проще в использовании, чем безналичные деньги. Основная функция наличных денег — служить средством платежа и обращения. В «Ижкомбанке» и в России в целом расчеты наличными деньгами являются более традиционными и привычными для большинства членов общества, в то время как в экономически развитых странах в настоящее время они сводятся к минимуму.

Расчеты наличными деньгами — это вчерашний день. Наличные деньги не просто несовременны, но они являются определенным тормозом в экономическом и социальном развитии страны. На первый взгляд, очень удобно: отдал деньги — получил товар, нет никаких проблем ни у продавца, ни у покупателя, зато много проблем возникает у государства. Обслуживание налично-денежного оборота требует больших издержек (изготовление денежных знаков, их хранение и перевозка стоят очень дорого).

Бесконтрольный налично-денежный оборот является одной из предпосылок расцвета теневой экономики, взяточничества, расхищения. Для нечистых на руку предпринимателей это верный путь сокрытия доходов от налогообложения или огласки рода деятельности, запрещенного государством.

Одной из особенностей денежного обращения в Ижкомбанке является высокий уровень наличных денег в обращении, который с трудом поддается снижению. Основными причинами этого уровня называют экономический спад, кризис неплатежей, замедление расчетов. Отсутствие широкого использования платежных инструментов (чеков, пластиковых карт и т.д.), низкие доходы населения, в свою очередь, тоже влияют на массу наличных денег в обращении. От того, в каком состоянии находится наличноденежный оборот, во многом зависят нормальная циркуляция денег в Ижкомбанке и устойчивость их покупательной способности.

Наличные деньги, обращающиеся в банке, являются кредитными деньгами. Исключительное право выпуска и изъятия денег из обращения принадлежит Центральному банку Российской Федерации. Это связано с тем, что его основной функцией является функция эмиссионного центра-страны. Центральный банк Российской Федерации также определяет порядок ведения кассовых операций; организует изготовление банкнот и монет; устанавливает правила перевода, хранения и инкассации наличных денег; обеспечивает создание резервных фондов банкнот и металлической монеты; устанавливает признаки и порядок определения платежеспособности денежных знаков, а также порядок замены или уничтожения поврежденных и ветхих банкнот.

Если на Центральный банк Российской Федерации возложена задача управления денежным обращением, то на Ижкомбанк — бесперебойное кассовое обслуживание клиентов. Большой объем наличноденежного оборота в стране определяет огромный объем кассовых операций, которые совершаются российскими банками. В своей деятельности по кассовому обслуживанию клиентов Ижкомбанк руководствуется Федеральным законом «О банках и банковской деятельности», а также «Порядком ведения кассовых операций в кредитных учреждениях на территории Российской Федерации».

Кредитные деньги

... Цель данной курсовой работы изучить сущность кредитных денег и их применение, и механизм их функционирования. Задачи: 1. Изучить сущность неполноценных денег и их виды. 2. Виды кредитных денег и их развитие. 3. Механизм эмиссии кредитных денег. 4. Условие устойчивости кредитных денег. Примеры обесценения кредитных денег и их причины. ...

Предприятия осуществляют операции с денежной наличностью в соответствии с «Порядком ведения кассовых операций в народном хозяйстве». Они могут иметь в кассе наличные деньги в пределах лимита, устанавливаемого банком по согласованию с руководством предприятия. Денежную наличность сверх лимита предприятие обязано сдавать в банк в порядке и сроки, согласованные с обслуживающим его банком. Банк, в свою очередь, создает все условия для ускорения оборачиваемости наличных денег, предоставляя своим клиентам возможность наличные деньги сдавать в дневные и вечерние кассы банка, инкассаторам, в объединенные кассы по предприятиям для последующей сдачи в банк, предприятиям связи для перечисления на счета банков.

Сверх суммы устанавливаемого лимита деньги могут храниться в кассе предприятия в течение только трех дней, включая день получения их в банке. Расходовать наличные деньги на нужды другого предприятия или давать взаймы нельзя. При необходимости производить выплаты наличными деньгами предприятия имеют возможность получить наличные деньги в банке по месту открытия ими счета. Обязательными условиями выдачи денег по первому требованию являются наличие средств на счете и наступление срока выплаты средств.

3. Порядок ведения кассовых операций в ОАО «Ижкомбанк»

3.1 Порядок совершения операций с наличными деньгами и с иностранной валютой

В течение рабочего дня передача денежной наличности между кассовыми работниками и заведующим кассой осуществляется пачками банкнот по надписям на накладках с проверкой количества корешков, целости упаковки и наличия необходимых реквизитов, отдельными корешками и банкнотами — полистным пересчетом; мешками с монетой — по надписям на ярлыках с проверкой правильности и целости упаковки и пломбы. По окончании операций с ценностями вся денежная наличность формируется и упаковывается в корешки, пачки и мешки.

Прием денежной наличности от организаций в приходную кассу производится по объявлениям на взнос наличными, представляющим собой комплект документов, состоящий из объявления, ордера и квитанции. Организация должна вносить денежную наличность в кассу только на свой банковский счет, открытый в Ижкомбанке. Бухгалтерский работник после соответствующей проверки передает объявление на взнос наличными в кассу. Получив объявление на взнос наличными, кассовый работник приходной кассы проверяет наличие и тождественность подписи бухгалтерского работника имеющемуся образцу, сличает соответствие суммы цифрами и прописью, вызывает вносителя денег и принимает от него банкноты полистным пересчетом, монету пересчетом по кружкам. На столе кассового работника находятся только деньги лица, их вносящего. Все ранее принятые кассовым работником деньги хранятся в индивидуальных средствах хранения.

После приема денег кассовый работник сверяет сумму, указанную в объявлении на взнос наличными, с суммой, фактически оказавшейся при пересчете. При соответствии сумм кассовый работник подписывает объявление, квитанцию и ордер, ставит печать на квитанции и выдает ее вносителю денег. Объявление кассовый работник оставляет у себя, ордер передает соответствующему бухгалтерскому работнику.

Заработная плата как форма денежного дохода наемных работников

... номинальную заработную плату, называется реальной заработной платой. Во всех странах отрицательное влияние на денежный доход наемного работника оказывает инфляция. Номинальная заработная плата, как правило, не успевает за ростом цен и обесценением национальной валюты. Формы заработной платы. По ...

В тех случаях, когда кассовым работником установлено расхождение между суммой сдаваемых клиентом денег и суммой, указанной в объявлении на взнос наличными, объявление на взнос наличными переоформляется клиентом на фактически вносимую сумму денег. Первоначально оформленное объявление на взнос наличными кассовый работник перечеркивает, на обороте квитанции указывает фактически принятую сумму денег и расписывается. Объявление на взнос наличными передается бухгалтерскому работнику, который осуществляет исправления в кассовом журнале, оформляет вновь полученный документ и передает в кассу. Первоначально оформленные объявление и ордер уничтожаются, квитанция направляется в кассовые документы.

Если клиентом деньги в кассу не были внесены, кассовый работник возвращает объявление на взнос наличными бухгалтерскому работнику. Записи в кассовом журнале аннулируются, объявление на взнос наличными перечеркивается и помещается в кассовые документы.

Кассовый работник приходной кассы ведет ежедневные записи принятых от клиентов и сданных заведующему кассой денежных сумм в книге учета принятых и выданных денег (ценностей).

В конце операционного дня на основании приходных документов кассовый работник составляет справку о суммах принятой и выданной денежной наличности и сверяет сумму по справке с суммой фактически принятых им денег. Справка подписывается кассовым работником, и указанные в ней кассовые обороты сверяются с записями в кассовых журналах бухгалтерских работников. Сверка оформляется подписями кассового работника в кассовых журналах и бухгалтерских работников на справке кассового работника.

Принятая в течение операционного дня денежная наличность вместе с приходными документами и справкой о суммах принятой и выданной денежной наличности сдается заведующему кассой под роспись в книге учета принятых и выданных денег (ценностей).

Поступившие в приходную кассу деньги могут передаваться заведующему кассой в течение операционного дня несколько раз под роспись в книге учета принятых и выданных денег (ценностей).

В этих случаях, до передачи денег, кассовый работник должен убедиться в том, что фактическое их наличие соответствует общей сумме по принятым приходным документам.

От организаций может приниматься денежная наличность, упакованная в инкассаторские сумки, специальные мешки, кейсы, другие средства для упаковки денег, обеспечивающие их сохранность при доставке и не позволяющие осуществить их вскрытие без видимых следов нарушения целости. В кредитной организации ведется список организаций, сдающих денежную наличность в сумках, с указанием в нем наименования организаций, количества и номеров закрепленных за каждой организацией сумок. Организации, сдающие денежную наличность в сумках, предоставляют в кассовое подразделение кредитной организации образцы оттисков пломбиров, которыми будут опломбировываться сумки. Оттиск пломбы должен содержать номер и сокращенное наименование организации или ее фирменный знак. При этом первый экземпляр препроводительной ведомости вкладывается в сумку; второй и третий экземпляры — соответственно накладная к сумке и копия препроводительной ведомости — представляются в кредитную организацию вместе с сумкой.

Организация кассовой работы в банке

... старшим кассиром или другим кассовым работником кредитной организации. Руководитель кредитной организации обеспечивает сохранность денежных средств и ценностей, организацию кассового обслуживания клиентов, контроль за оприходованием наличных денег, поступивших в кассы кредитной организации, и несет ответственность в соответствии ...

Кассовый работник кредитной организации при приеме сумки с денежной наличностью и другими ценностями осуществляет ее проверку и оформляется журнал учета принятых сумок с ценностями и порожних сумок. При этом указанный журнал заполняется в одном экземпляре. После приема сумки кассовый работник подписывает третий экземпляр препроводительной ведомости, проставляет печать и возвращает его представителю клиента, а также выдает ему порожнюю сумку. О количестве принятых сумок кассовый работник составляет справку о принятых сумках с денежной наличностью и порожних сумках, заполняя в ней соответствующие строки, и подписывает ее. Журнал учета принятых сумок с ценностями и порожних сумок, сумки с денежной наличностью, сопроводительные документы к ним кассовый работник передает кассовому работнику, выполняющему контрольные функции при пересчете денежной наличности под роспись в справке о принятых сумках с денежной наличностью и порожних сумках.

Прием денежной наличности от организаций, сумок с денежной наличностью и другими ценностями от организаций и инкассаторов после окончания операционного дня кредитной организации производится вечерними кассами. О времени работы этих касс вывешивается объявление. Кассовому работнику вечерней кассы выдается печать с надписью «Вечерняя касса», оттиск которой проставляется на принятых им приходных кассовых документах.

Вноситель сдает наличные деньги в вечернюю кассу по объявлению на взнос наличными. По окончании приема денежной наличности кассовый и бухгалтерский работники производят сверку ее фактического наличия с данными приходных кассовых документов, кассового журнала по приходу и подписывают кассовый журнал по приходу.

Банкноты и монета, пересчитанные, сформированные и упакованные кассовым работником вечерней кассы соответственно в пачки и мешки, приходные кассовые документы, кассовый журнал и печать по окончании операций вечерней кассы хранятся в сейфе. Сейф закрывается кассовым и бухгалтерским работниками и сдается под охрану в порядке, установленном договором на охрану или распорядительным документом кредитной организации.

Утром следующего дня кассовый и бухгалтерский работники вечерней кассы принимают сейф от охраны и сдают денежную наличность и приходные кассовые документы заведующему кассой под роспись в кассовом журнале по приходу. Сверив сумму принятой денежной наличности с данными приходных кассовых документов и кассового журнала по приходу, заведующий кассой при совпадении сумм расписывается в кассовом журнале. Приходные кассовые документы и кассовый журнал по приходу заведующий кассой передает главному бухгалтеру. После соответствующей проверки объявления на взнос наличными возвращаются заведующему кассой. В случае несоответствия суммы принятой денежной наличности данным кассового журнала и приходных документов заведующий кассой выясняет причины и составляет об этом акт.

Организация кассовых операций в кредитных организациях и порядок их учета

... денежной наличностью при обслуживании населения 3. Проанализировать порядок кассового обслуживания филиалов, не имеющих корреспондентских субсчетов в РКЦ 4. Указать порядок инкассации денежной наличности, хранение денег и других ценностей 5. Ознакомиться с отчетностью кассовых работников банка ...

Прием кассовым работником вечерней кассы сумок с денежной наличностью и другими ценностями от старшего бригады инкассаторов производится в присутствии одного или нескольких членов бригады инкассаторов. Старший бригады инкассаторов предъявляет бухгалтерскому работнику вечерней кассы вторые экземпляры препроводительных ведомостей — накладные к сумкам с денежной наличностью, явочные карточки и документы, удостоверяющие личность в соответствии с законодательством Российской Федерации.

Бухгалтерский работник проверяет соответствие записей в накладных и явочных карточках, регистрирует подлежащие приему от инкассаторов сумки в журнале учета принятых сумок с ценностями и порожних сумок. Журнал оформляется в двух экземплярах.

В журнале учета принятых сумок с ценностями и порожних сумок указываются обнаруженные при приеме исправления в явочных карточках без соответствующих оговорок, расхождения записей в явочных карточках с накладными. Количество и номера порожних сумок, подлежащих сдаче в кассу, бухгалтерский работник устанавливает по данным записей в явочных карточках и по фактическому наличию порожних сумок.

После этого бухгалтерский работник проверяет соответствие количества сдаваемых сумок в кассу данным справки о выданных инкассаторам сумках и явочных карточках и возвращает явочные карточки инкассаторам.

Кассовый работник при приеме сумок с денежной наличностью и другими ценностями проверяет: не имеют ли поступившие сумки каких-либо повреждений или дефектов; наличие четких и целых оттисков пломбиров на пломбах, которыми опломбированы сумки, и соответствие их имеющимся образцам; соответствие номеров сумок номерам, указанным в сопроводительных документах к сумкам.

При предъявлении в вечернюю кассу сумки, имеющей повреждения или дефекты, а также в случае расхождения сумм, указанных во втором экземпляре препроводительной ведомости и явочной карточке, кассовый работник в присутствии бухгалтерского работника и лиц, предъявивших такую сумку, вскрывает ее и принимает находящуюся в сумке денежную наличность полистным, поштучным пересчетом.

По результатам пересчета наличных денег из сумки, доставленной организацией, составляется акт на первом и втором экземплярах препроводительной ведомости.

По результатам пересчета наличных денег из сумки, доставленной инкассаторами, составляется акт произвольной формы в трех экземплярах. В акте указываются: дата приема и вскрытия сумки, ее номер, за каким клиентом она закреплена, основание для вскрытия сумки, кем, в каком помещении и в чьем присутствии произведен пересчет денежной наличности из сумки, в какой упаковке были наличные деньги, сумма вложенной денежной наличности по данным сопроводительного документа и сумма, фактически оказавшаяся в сумке. Акт подписывается всеми лицами, присутствовавшими при пересчете наличных денег. Один экземпляр акта остается в кассовых документах кредитной организации, второй направляется организации, третий — подразделению инкассации.

При недостаче у инкассаторов сумки с ценностями, порожней сумки, явочной карточки или при обнаружении недостачи денег и ценностей в сумке, имеющей какие-либо повреждения или дефекты, а также в случае неявки инкассаторов с маршрута в установленный срок кассовый или бухгалтерский работник немедленно сообщает об этом руководителю Ижкомбанка и руководителю подразделения инкассации.

Бухгалтерский учет и контроль движения денежных средств на расчетных ...

... теоретическая часть бухгалтерского учета и анализа движения денежных средств в организации, раскрыта информация учета наличных и безналичных денежных средств. Вторая глава дипломной работы содержит экономическую информацию организации, описание объекта исследования: история, сферы деятельности, ...

После приема сумок кассовый и бухгалтерский работники сверяют фактическое количество принятых сумок с количеством, указанным в журнале учета принятых сумок с ценностями и порожних сумок, и вместе с представителем организации, доставившим сумки, подписывают журнал (два экземпляра журнала).

Второй экземпляр журнала учета принятых сумок с ценностями и порожних сумок передается старшему бригады инкассаторов.

Об общем количестве принятых вечерней кассой сумок составляется справка о принятых сумках с денежной наличностью и порожних сумках.

Кассовый и бухгалтерский работники производят подсчет количества принятых сумок, сверяют их с количеством, указанным в справке о принятых сумках с денежной наличностью и порожних сумках, и вкладывают в сейф. Документы, на основании которых производился прием сумок, хранятся вместе с денежной наличностью и другими ценностями. Сейф закрывается кассовым и бухгалтерским работниками и сдается под охрану в порядке, установленном договором на охрану или распорядительным документом кредитной организации. Утром следующего дня кассовый и бухгалтерский работники сдают сумки с денежной наличностью и другими ценностями и накладные к ним, порожние сумки.

Один комплект ключей от сейфа закрепляется за кассовым и бухгалтерским работниками вечерней кассы, второй — за должностными лицами, ответственными за сохранность ценностей. Запасной ключ от шкафа или ящика стола, где кассовый работник вечерней кассы хранит контрольный журнал приема под охрану и сдачи из-под охраны хранилища ценностей, закрепляется за заведующим кассой. Сейф сдается под охрану.

Прием работниками вечерней кассы денежной наличности и других ценностей, доставленных из филиалов и внутренних структурных подразделений Ижкомбанка в сумках, осуществляется по приходным кассовым ордерам, оформленным на основании описей. Сумма принятой денежной наличности отражается в кассовом журнале по приходу. Денежная наличность вместе с документами утром следующего дня сдаются заведующему кассой под роспись в кассовом журнале по приходу.

Пересчет денег из сумок, принятых в кассы кредитной организации, производится кассовыми работниками в присутствии контролирующего работника. Контролирующий работник принимает от работников приходной или вечерней кассы журнал учета принятых сумок с ценностями и порожних сумок, справку о выданных инкассаторам сумках и явочных карточках, порожние сумки, проверяет соответствие номера принимаемой сумки номеру, указанному в журнале учета принятых сумок с ценностями и порожних сумок, после чего принимает сумки с денежной наличностью и сопроводительные документы, и расписывается в справке о принятых сумках с денежной наличностью и порожних сумках. Пересчет денежной наличности, поступившей в вечернюю кассу, производится не позднее следующего рабочего дня.

Выдача наличных денег организациям с их банковских счетов производится по денежным чекам. Для получения наличных денег клиент предъявляет денежный чек бухгалтерскому работнику. После соответствующей проверки ему выдается контрольная марка от денежного чека для предъявления в кассу.

Получив денежный чек, кассовый работник: проверяет наличие подписей должностных лиц кредитной организации, оформивших и проверивших денежный чек, и тождественность этих подписей имеющимся образцам; сличает сумму, проставленную в денежном чеке цифрами, с суммой, указанной прописью; проверяет наличие на денежном чеке росписи клиента в получении денег и данных его документа, удостоверяющего личность; подготавливает сумму денег, подлежащую выдаче; вызывает получателя денег по номеру чека и спрашивает у него сумму получаемых денег; сверяет номер контрольной марки с номером на чеке и приклеивает контрольную марку к чеку; повторно пересчитывает подготовленную к выдаче сумму денег в присутствии клиента; выдает деньги получателю и подписывает чек.

Денежно-кредитная политика государства

... ]). Денежно-кредитная политика в настоящее время — одна из форм косвенного воздействия государства на экономику. Она основывается на теоретических представлениях ученых-экономистов о роли денег в ... эффективному функционированию рыночной экономики; поддержка конкуренции и обеспечение сохранности рыночного механизма; перераспределение доходов и материальных благ, направленное прежде всего на ...

Кассовый работник выдает банкноты полными и неполными пачками и полными корешками по обозначенным на накладках и бандеролях суммам, монету — полными, неполными мешками, пакетами, тюбиками по надписям на ярлыках к мешкам и пакетах, тюбиках при условии сохранения неповрежденной упаковки. Совершение операций, при которых клиент, не внося денег, предъявляет одновременно денежный чек и объявление на взнос наличными, не допускается.

Получатель денег, не отходя от кассы, в присутствии кассового работника, выдавшего деньги, принимает банкноты по надписям на верхних накладках пачек с проверкой количества корешков в них, целости упаковки и пломб (оттисков клише) и наличия необходимых реквизитов, полные корешки, не упакованные в пачки, и отдельные банкноты — полистным пересчетом, монету — по надписям на ярлыках к мешкам с монетой с проверкой правильности и целости упаковки и пломб, пакеты, тюбики и отдельные монеты — пересчетом по кружкам.

Клиент имеет право по своему желанию пересчитать в кредитной организации полученные деньги полистно. Доставка денег в помещение для пересчета клиентами и пересчет осуществляются в присутствии одного из работников кассового подразделения кредитной организации. На выявленные в результате пересчета недостачу или излишек денег составляется акт.

В конце операционного дня кассовый работник сверяет сумму полученных им под отчет денег с суммами, указанными в расходных документах, и фактическим остатком денег, после чего составляет справку о суммах принятой и выданной денежной наличности, подписывает ее и приведенные в ней кассовые обороты сверяет с записями в кассовых журналах бухгалтерских работников.

Остаток наличных денег, расходные кассовые документы, отчетную справку кассовый работник сдает под роспись в книге учета принятых и выданных денег (ценностей) заведующему кассой. При совершении приходных и расходных операций заведующим кассой обороты по приходу и расходу кассы включаются в сводную справку о кассовых оборотах.

Кредитные организации могут производить предварительную подготовку денежной наличности по заявкам клиентов на основании денежных чеков, полученных от клиентов бухгалтерскими работниками накануне дня выдачи. Контрольная марка от чека остается у клиента.

Предварительная подготовка денежной наличности производится заведующим кассой или специально выделенным кассовым работником. Выдача денег заведующим кассой специально выделенному кассовому работнику для предварительной подготовки и обратный их прием заведующим кассой от кассового работника производятся под роспись в книге учета принятых и выданных денег (ценностей).

Подготовленная по каждому документу денежная наличность вкладывается в индивидуальное средство хранения закрытого типа, запирающееся на ключ. Средство хранения снабжается ярлыком, на котором указываются дата упаковки и общая сумма вложенных денег, а также проставляются подпись и именной штамп заведующего кассой.

Прием и выдача денежной наличности физическим лицам по договорам банковского счета (вклада), а также сотрудникам кредитной организации производятся по приходным и расходным кассовым ордерам. В приходных, расходных кассовых ордерах указываются фамилия, имя, отчество или другие персональные данные клиента, позволяющие его идентифицировать и отраженные в заключенном с ним договоре банковского счета (вклада).

Для подтверждения приема, выдачи денежной наличности в сберегательной, вкладной книжке или другом документе, остающемся у клиента, делается соответствующая запись.

Прием кассовым работником от физического лица денежной наличности для осуществления операции по переводу денежных средств по поручению физического лица без открытия банковского счета, в том числе для уплаты коммунальных, налоговых и других платежей, производится по документу, предназначенному для заполнения физическим лицом при перечислении денежных средств без открытия банковского счета. Физическому лицу выдается подтверждающий документ о приеме наличных денег, на котором проставляются подпись кассового работника и оттиск печати кассы. Кассовый работник для отражения сумм принятой денежной наличности для осуществления перевода денежных средств ведет реестр, содержащий следующие реквизиты: наименование кредитной организации, филиала, внутреннего структурного подразделения, дату заполнения реестра, наименование операции, суммы принятой денежной наличности. По окончании совершения операций кассовый работник подписывает реестр и передает бухгалтерским работникам для оформления приходных кассовых ордеров.

В конце дня кассовый работник сверяет сумму денег, выданную ему под отчет, с суммами, указанными в приходных и расходных документах, и суммой денег, имеющейся у него в наличии, составляет справку о суммах принятой и выданной денежной наличности и подписывает ее. Приведенные в справке кассовые обороты сверяются с записями в кассовых журналах бухгалтерских работников и оформляются подписями кассового и бухгалтерских работников.

Остаток денег, справку о суммах принятой и выданной денежной наличности, реестр, приходные и расходные кассовые документы кассовый работник сдает заведующему кассой под роспись в книге учета принятых и выданных денег (ценностей).

Необходимая для выплаты заработной платы сотрудникам кредитной организации сумма денег определяется согласно платежным ведомостям и выдается кассовому работнику под отчет под роспись в книге учета принятых и выданных денег (ценностей) или авансом на срок до трех рабочих дней по расходному кассовому ордеру.

По окончании операционного дня фактический остаток наличных денег, полученных кассовым работником под отчет, сдается заведующему кассой под роспись в книге учета принятых и выданных денег (ценностей).

Остаток аванса, полученный для выплаты заработной платы работникам кредитной организации, по окончании рабочего дня кассовый работник вкладывает в индивидуальное средство хранения, закрывающееся на ключ. На ярлыке указываются дата упаковки, сумма вложения и проставляются подпись и именной штамп кассового работника. Индивидуальное средство хранения принимается заведующим кассой на хранение в хранилище ценностей под роспись в книге учета принятых и выданных денег (ценностей).

По истечении трех рабочих дней со дня выдачи аванса заведующий кассой принимает от кассового работника неиспользованный остаток аванса по приходному кассовому ордеру.

Операции по загрузке и изъятию денежной наличности из банкомата, электронного кассира, а также изъятию сумок с денежной наличностью из автоматического сейфа осуществляются кассовыми и/или инкассаторскими работниками кредитной организации или подразделения инкассации в количестве не менее двух, на одного из которых возлагаются контрольные функции. Выдача необходимой для загрузки банкомата, электронного кассира денежной наличности и прием денежной наличности, изъятой из банкомата, электронного кассира, автоматического сейфа, производятся в кассе кредитной организации, установившей банкомат, электронный кассир, автоматический сейф.

Банкоматы, электронные кассиры и автоматические сейфы должны обеспечивать возможность вывода на бумажный носитель информации о проведенных операциях.

Подкрепление банкомата денежной наличностью производится по мере необходимости на основании письменной заявки кассового работника, ответственного за обслуживание банкомата, или руководителя подразделения кредитной организации, осуществляющего с помощью программных средств контроль за обеспечением банкомата денежной наличностью.

Заведующий кассой по расходному кассовому ордеру выдает кассовому или инкассаторскому работнику необходимую сумму денег для загрузки банкомата. Принятую сумму денег кассовый или инкассаторский работник пересчитывает полистно, вкладывает ее в кассеты и закрывает кассеты на ключ. Кассовому или инкассаторскому работнику для загрузки банкомата могут выдаваться предварительно подготовленные кассеты с денежной наличностью. Подготовку денежной наличности, вложение ее в кассеты и закрытие кассет осуществляет заведующий кассой или специально выделенный кассовый работник. К кассете прикрепляется ярлык с проставлением на нем: номера банкомата, суммы вложенных денег, даты, подписи и именного штампа заведующего кассой или специально выделенного кассового работника. Принимая кассеты для загрузки банкомата, инкассаторы проверяют целость кассеты и наличие на ярлыке реквизитов.

Кассовый или инкассаторский работник выводит из банкомата распечатку о сумме денежной наличности, выданной на основании карточек и находящейся в банкомате на момент вскрытия, и изымает кассеты из банкомата. Загружает подготовленные кассеты в банкомат и выводит из банкомата распечатку, подтверждающую факт вложения денег.

На основании распечатки банкомата бухгалтерским работником кредитной организации выписывается приходный кассовый ордер на сдаваемую в кассу денежную наличность. Заведующий кассой принимает от кассового или инкассаторского работника денежную наличность, изъятую из банкомата, производит сверку остатка изъятых из кассет денег с данными распечатки и расписывается в приходном кассовом ордере.

Выдача (прием) кассет с денежной наличностью для загрузки электронного кассира, установленного в помещении кредитной организации для совершения операций с ценностями, работникам, ответственным за обслуживание электронного кассира, производится под роспись в книге учета принятых и выданных денег (ценностей).

Операции по загрузке и изъятию из электронного кассира кассет с денежной наличностью работниками, ответственными за обслуживание электронного кассира, осуществляются в соответствии с пунктом 2.8.4 настоящего Положения. Загрузка электронного кассира кассетами с денежной наличностью может осуществляться в течение рабочего дня по мере необходимости.

Вложение денежной наличности в приемное отделение электронного кассира может осуществляться непосредственно клиентом. В этом случае конструкция электронного кассира должна обеспечивать контроль платежеспособности вкладываемых в него денежных знаков.

Клиенты могут сдавать денежную наличность через автоматические сейфы для зачисления сумм указанной денежной наличности на их банковские счета. Для проведения указанных операций клиентам выдается необходимое количество сумок.

Денежная наличность, предназначенная для вложения в автоматический сейф, упаковывается клиентами в сумки, на которую наносятся: наименование (фамилия, имя, отчество) клиента или номер клиента, закрепленный за ним при заключении договора банковского счета (вклада), и номер сумки.

На сдаваемую организациями и физическими лицами денежную наличность оформляются препроводительные ведомости. Первый экземпляр препроводительной ведомости вкладывается в сумку, второй экземпляр препроводительной ведомости вкладывается в сумку или прикрепляется к ней, третий экземпляр препроводительной ведомости остается у клиента.

При вложении сумки в автоматический сейф клиентом вводятся идентифицирующие его данные и номер сумки. После вложения сумки клиент выводит из автоматического сейфа распечатку, подтверждающую факт вложения сумки, в которой содержится информация о клиенте, дате и времени вложения сумки в автоматический сейф.

Перед изъятием сумок из автоматического сейфа работники, ответственные за обслуживание автоматического сейфа, выводят распечатку, на которой указываются наименования (фамилии, имена, отчества) клиентов или их номера, закрепленные за ними при заключении договоров банковского счета (вклада), номера сумок, и изымают из автоматического сейфа сумки. Работники, ответственные за обслуживание автоматического сейфа, сверяют данные распечатки автоматического сейфа и сумок, изъятых из автоматического сейфа, а также их общее количество и подписывают распечатку автоматического сейфа за их соответствие.

Заведующий кассой кредитной организации при приеме от работников, ответственных за обслуживание автоматического сейфа, сумок с денежной наличностью проверяет их целость, производит сверку данных распечатки и сумок в вышеуказанном порядке и расписывается в распечатке автоматического сейфа за их соответствие.

В случае выявления кредитной организацией ненадлежащего оформления препроводительных ведомостей составляется акт произвольной формы, в котором указываются: наименование (фамилия, имя, отчество) и номер клиента, закрепленный за ним при заключении договора банковского счета или банковского вклада; дата; нарушения в оформлении препроводительной ведомости; фамилии и подписи лиц, составивших акт. Акт оформляется в двух экземплярах. Первый экземпляр акта направляется клиенту, второй — в кассовые документы кредитной организации.

Ижкомбанк несет ответственность за денежную наличность, находящуюся в автоматическом сейфе, с момента вложения клиентом в автоматический сейф сумки с денежной наличностью и выдачи клиенту распечатки, подтверждающей факт вложения.

В разменной кассе производится выдача организациям монеты в обмен на банкноты. Перед началом операционного дня кассовый работник получает у заведующего кассой необходимую сумму в монете для совершения операций по обмену монеты на банкноты. Получив от клиента банкноты и проверив их платежеспособность, кассовый работник подбирает ему монету необходимых достоинств, пересчитывает подобранную сумму и выдает ее клиенту.

Выдача монеты заведующим кассой кассовому работнику разменной кассы, прием заведующим кассой от кассового работника банкнот, полученных от организаций, и остатка не выданной им монеты производятся под роспись в книге учета принятых и выданных денег (ценностей).

Операции с наличной иностранной валютой по приему, выдаче, хранению, инкассации и доставке, работа с поврежденными, сомнительными и имеющими признаки подделки денежными знаками иностранных государств (группы государств) осуществляются кредитными организациями. Прием и выдача наличной иностранной валюты организациям производятся в случаях, предусмотренных нормативными актами Банка России.

Операции по приему и выдаче наличной иностранной валюты при обслуживании физических и юридических лиц осуществляются по приходным и расходным кассовым ордерам. Кассовый ордер оформляется в трех экземплярах. Первый экземпляр кассового ордера остается у кассового работника, второй экземпляр с оттиском печати кассы выдается вносителю (получателю) наличной иностранной валюты, третий экземпляр передается бухгалтерскому работнику. На каждый вид наличной иностранной валюты оформляются отдельные приходные и расходные кассовые ордера.

В приходных и расходных кассовых ордерах, справках кассовых работников и других документах о проведенных операциях за день, книге (книгах) учета денежной наличности и других ценностей, книгах учета принятых и выданных денег (ценностей), контрольных ведомостях по пересчету денежной наличности, контрольных листах, описях, препроводительных ведомостях наличная иностранная валюта указывается по каждому наименованию (коду) по номиналу.

Для учета наличной иностранной валюты могут использоваться отдельные книги учета принятых и выданных денег (ценностей), контрольные ведомости по пересчету денежной наличности, контрольные листы, книги учета денежной наличности и других ценностей.

Банкноты и монета иностранных государств (группы государств) формируются отдельно по каждому наименованию валюты и по номиналам. На верхних накладках пачек банкнот, бандеролях, ярлыках к мешкам с монетой проставляются: наименование (код) валюты, количество и номинал денежных знаков, сумма по номиналу, полное официальное или сокращенное наименование кредитной организации (кредитной организации и филиала; кредитной организации, филиала и внутреннего структурного подразделения), дата упаковки, именной штамп и подпись кассового работника.

В случае обнаружения при пересчете пачек банкнот, мешков с монетой иностранных государств (группы государств) излишка, недостачи или сомнительного денежного знака оформляется акт произвольной формы. В акте указываются: дата, кем, в каком помещении и в чьем присутствии произведен пересчет наличной иностранной валюты, наименование (код) иностранной валюты, в какой упаковке были наличные деньги, сумма наличной иностранной валюты по данным сопроводительного документа, фактически оказавшаяся сумма, сумма недостачи, излишка, сомнительных денежных знаков, реквизиты сомнительных денежных знаков. Акт подписывается кассовым работником, производившим пересчет наличной иностранной валюты, и лицами, присутствовавшими при пересчете. Акт сдается заведующему кассой и после сверки кассовых оборотов и оформления бухгалтерским работником приходных (расходных) кассовых ордеров на суммы выявленных излишков (недостач) помещается в кассовые документы.

Сумки, используемые кредитными организациями и организациями для инкассации и доставки наличной иностранной валюты, имеют надпись «Валюта» или другие отличительные знаки и символы. Для инкассации наличной иностранной валюты используется явочная карточка с надписью «Валютная». В графе «Сумма денег (ценностей), вложенных в сумку» указываются суммы наличной иностранной валюты по каждому наименованию (коду) по номиналу.

При подкреплении (инкассации) кредитной организацией наличной иностранной валютой филиала, внутреннего структурного подразделения, а также одним филиалом кредитной организации другого филиала этой кредитной организации на иностранную валюту, отправляемую через инкассаторов, составляется опись, в которой указываются: номер сумки, наименования (коды) и номиналы валют, сумма по каждому наименованию (коду) и номиналу наличной иностранной валюты.

При формировании кассовых документов по операциям с наличной иностранной валютой по одному номеру балансового счета кассовые документы подбираются в порядке возрастания цифровых кодов валюты согласно Общероссийскому классификатору валют.

В хранилище ценностей иностранная валюта хранится отдельно от денежных знаков Банка России и других ценностей.

При приеме и пересчете денежных знаков иностранных государств (группы государств) кассовые работники на основании справочных материалов и оперативной информации, получаемой от территориальных учреждений Банка России, осуществляют контроль оформления и внешнего вида денежных знаков и определяют, являются ли принимаемые денежные знаки средством платежа на территории соответствующего иностранного государства (группы государств).

Возможность приема денежных знаков иностранных государств, имеющих дефекты или повреждения, а также денежных знаков, оформление которых отличается от оформления денежных знаков, являющихся законным средством платежа на территории соответствующего иностранного государства, должна определяться в соответствии с правилами приема поврежденных денежных знаков, разработанными кредитной организацией на основе условий приема эмиссионными банками указанных денежных знаков.

Сомнительные и поврежденные денежные знаки иностранных государств принимаются по номиналу, образцы денежных знаков иностранных государств, а также денежные знаки, имеющие признаки подделки, — в условной оценке один рубль за банкноту (монету).

В справке о приеме на экспертизу сомнительных денежных знаков кассовый работник в графе «дополнительные реквизиты» указывает: для банкнот США — чековую букву, номер квадранта, номер клише лицевой и оборотной сторон; для банкнот стран — членов Европейского Союза — буквенно-цифровую метку.

Поврежденный денежный знак иностранного государства, за исключением денежного знака иностранного государства, вызывающего сомнение в подлинности, с согласия клиента может быть принят на инкассо либо заменен на неповрежденный денежный знак того же иностранного государства или на неповрежденный денежный знак другого иностранного государства.

Поврежденные банкноты иностранных государств Ижкомбанк направляет в иностранный банк, принимающий на инкассо денежные знаки иностранных государств, или уполномоченный банк, являющийся посредником при направлении указанных поврежденных банкнот на инкассо в иностранный банк.

Сомнительная, поврежденная монета иностранного государства принимается на инкассо.

Ижкомбанк может осуществлять проверку подлинности сомнительных банкнот иностранных государств по инициативе клиента. Проверка подлинности сомнительных банкнот иностранных государств по инициативе клиента производится кассовым работником на основании заявления, составленного клиентом. В заявлении должны быть указаны: наименование валюты, номиналы и количество сдаваемых на проверку банкнот иностранных государств по каждому наименованию валюты и номиналу. Проверка подлинности банкнот иностранных государств должна производиться под визуальным наблюдением клиента. Не допускается производить проверку банкнот иностранных государств только с использованием автоматических детекторов.

Банкноты иностранных государств, подлинность которых подтверждена кассовым работником, выдаются клиенту полистным пересчетом. Заявление клиента направляется в кассовые документы.

Ижкомбанк обязан принимать от клиентов сомнительные банкноты иностранных государств для их передачи на экспертизу. В этом случае клиент указывает в описи дополнительные реквизиты сомнительных банкнот иностранных государств.

При наличии в банке кассового работника, на которого возложена функция дополнительной проверки подлинности банкнот иностранных государств, выявленные при приеме и пересчете наличной иностранной валюты сомнительные банкноты иностранных государств, могут быть рассмотрены данным кассовым работником. При установлении подлинности сомнительных банкнот иностранных государств кассовый работник оформляет Заключение о подтверждении подлинности сомнительных банкнот иностранных государств, которое является основанием для оформления соответствующих ордеров и не выдается клиенту. Банкноты иностранных валют, официальный курс которых по отношению к рублю устанавливается Банком России, подлинность которых не подтверждена, Ижкомбанк может направить на экспертизу в головной расчетно-кассовый центр территориального учреждения Банка России, осуществляющий экспертизу денежных знаков иностранных государств. Передача сомнительных банкнот иностранных государств на экспертизу осуществляется в течение пяти рабочих дней со дня их приема или обнаружения в кассах кредитной организации.

Сомнительные банкноты иностранных государств, в том числе сданные клиентом для направления на экспертизу, направляются на экспертизу в головной расчетно-кассовый центр территориального учреждения Банка России при заявлении и описи, оформленной в соответствии с Инструкцией Банка России. Банкноты иностранных государств, признанные по результатам экспертизы, проведенной в головном расчетно-кассовом центре территориального учреждения Банка России, подлинными, возвращаются клиенту, либо по желанию клиента. Их сумма может быть выплачена в эквиваленте в наличной валюте Российской Федерации по курсу иностранных валют на текущую дату, установленному кредитной организацией, либо зачислена на счет клиента в кредитной организации в иностранной валюте либо в валюте Российской Федерации по курсу иностранных валют на текущую дату, установленному кредитной организацией.

Направление на экспертизу сомнительных банкнот иностранных государств, выявленных кассовыми работниками, принятых для направления на экспертизу по заявлению клиента, а также выдача клиенту результатов экспертизы осуществляются кредитной организацией без взимания комиссионного вознаграждения.

3.2 Порядок заключения операционной кассы

По окончании операций с наличными деньгами и другими ценностями кассовые работники сдают заведующему кассой имеющуюся у них денежную наличность вместе с кассовыми документами, актами и справками.

Заведующий кассой, приняв деньги, акты, справки и документы от кассовых работников, проверяет: заверены ли бухгалтерскими работниками суммы кассовых оборотов, указанные в справках о суммах принятой и выданной денежной наличности; правильно ли выведены в справках остатки денег с учетом записей в своей книге учета принятых и выданных денег (ценностей); соответствуют ли количество и сумма сданных кассовыми работниками документов данным справок. Сверяет соответствие суммы денег, принятой от кассовых работников, данным справок, распечаток банкоматов, электронных кассиров, автоматических сейфов, реестров, актов, контрольных ведомостей по пересчету денежной наличности, журнала учета принятых сумок с ценностями и порожних сумок и расписывается на справках, в журнале и контрольных ведомостях. Бухгалтерскому работнику передаются акты для оформления приходных (расходных) кассовых ордеров на выявленные излишки (недостачи) денежной наличности.

Справки о принятых сумках с денежной наличностью и порожних сумках, журнал учета принятых сумок с ценностями и порожних сумок, контрольные ведомости по пересчету денежной наличности, акты передаются главному бухгалтеру, который проверяет полноту поступлений денег в операционную кассу и подписывает справку о принятых сумках с денежной наличностью и порожних сумках.

Заведующий кассой по данным справок о суммах принятой и выданной денежной наличности, о принятых сумках с денежной наличностью и порожних сумках, приходных и расходных кассовых ордеров составляет сводную справку о кассовых оборотах. Сверка ее итогов с данными бухгалтерского учета оформляется подписью главного бухгалтера на сводной справке о кассовых оборотах, которая вместе с отчетными справками кассовых работников, журналом учета принятых сумок с ценностями и порожних сумок, распечатками банкоматов, электронных кассиров, автоматических сейфов, реестрами, актами, приходными и расходными кассовыми ордерами и документами клиентов помещается в кассовые документы.

Заведующий кассой с учетом данных сводной справки о кассовых оборотах выводит в книге учета денежной наличности и других ценностей остатки денежной наличности и других ценностей в хранилище ценностей на начало следующего дня. Должностные лица, ответственные за сохранность ценностей, осуществляют сверку фактического наличия денежной наличности и других ценностей, находящихся в хранилище, с остатками, выведенными в книге учета денежной наличности и других ценностей, и заверяют записи в книге своими подписями. Оговорки и исправления в книге учета денежной наличности и других ценностей также заверяются подписями указанных должностных лиц.

Остатки денежной наличности и других ценностей в хранилище ценностей на начало следующего дня, указанные в книге учета денежной наличности и других ценностей, должны соответствовать данным бухгалтерского учета и быть заверены подписью главного бухгалтера в книге учета денежной наличности и других ценностей. В случае расхождений данных принимаются меры по выявлению и устранению их причин.

После сводки кассы заведующий кассой передает кассовые документы вместе с приложениями для формирования и брошюровки одному из кассовых работников.

При формировании кассовые документы подбираются сначала по дебету счета по учету кассы в порядке возрастания номеров кредитуемых балансовых счетов, затем по кредиту этого счета в порядке возрастания номеров дебетуемых балансовых счетов. Мемориальные ордера подбираются в порядке возрастания номеров сначала дебетуемых внебалансовых счетов, кроме счетов N 99998 и N 99999, затем кредитуемых внебалансовых счетов, кроме счетов N 99998 и N 99999.

Кассовые документы должны быть сформированы не позднее следующего рабочего дня в отдельные папки за каждый день. Суммовые данные сброшюрованных документов подсчитываются на вычислительной машине с выводом информации на печать. Ленты подсчета отдельно по дебету и кредиту кассовых и мемориальных документов, подписанные работником, производившим подсчет, помещаются в папке впереди документов. На лицевой стороне папки документов ставится штамп или наклеивается ярлык. После сверки суммы кассовых документов с книгой учета денежной наличности и других ценностей надпись на лицевой стороне папки заверяется кассовым работником, формировавшим ее, и заведующим кассой.

Кассовые документы, срок хранения которых превышает пять лет, брошюруются в отдельные папки в соответствии с установленными сроками их хранения. В зависимости от видов и объемов совершенных за день операций кассовые документы могут формироваться в отдельные папки. О кассовых документах, хранящихся в отдельных папках, в оттиске штампа или на ярлыке папки кассовых документов делается соответствующая отметка.

Не позднее следующего дня итоги документов должны быть сверены главным бухгалтером Ижкомбанка с данными бухгалтерского учета и заверены его подписью.

Хранение кассовых документов за последние двенадцать месяцев осуществляется заведующим кассой.

3.3 Порядок кассового обслуживания Ижкомбанка

Кассовое обслуживание Ижкомбанка в расчетно-кассовом центре осуществляется в течение операционного дня в соответствии с требованиями настоящего Положения и условиями заключенного договора.

Ижкомбанк представляет в расчетно-кассовый центр заверенные руководителем и главным бухгалтером банка реквизиты, проставляемые на накладках, бандеролях, ярлыках, пломбах и сварочных швах. О всех изменениях реквизитов Ижкомбанк сообщает в расчетно-кассовый центр.

Сдаваемая денежная наличность формируется и упаковывается кассовыми работниками банка в полные и неполные пачки и мешки. Заведующий кассой Ижкомбанка согласовывает с руководителем расчетно-кассового центра дату и время сдачи денег, а также сообщает сумму денежной наличности, подлежащую сдаче.

Выдача денежной наличности, отправляемой в расчетно-кассовый центр, производится под роспись в расходном кассовом ордере кассовому работнику банка или инкассаторам, которые принимают денежную наличность по надписям на верхних накладках с проверкой количества корешков, наличия реквизитов и целости упаковки.

Сдача денег в приходную кассу расчетно-кассового центра производится по объявлению на взнос наличными. Представитель кредитной организации для сдачи наличных денег в приходную кассу заполняет объявление на взнос наличными и передает его бухгалтерскому работнику расчетно-кассового центра.

Кассир приходной кассы расчетно-кассового центра принимает от представителя Ижкомбанка полные и неполные пачки банкнот с проверкой количества корешков, правильности и целости упаковки, наличия четких и целых оттисков пломб (клише), наличия необходимых реквизитов и их соответствия реквизитам Ижкомбанка; мешки с монетой — с проверкой наличия реквизитов на ярлыках, правильности и целости упаковки и пломбы.

При соответствии фактически принятой суммы денег сумме, указанной в объявлении на взнос наличными, кассир приходной кассы подписывает квитанцию, объявление на взнос наличными и ордер к нему, ставит печать на квитанции и выдает вносителю денег. При выявлении расхождения между суммой наличных денег и суммой, указанной в объявлении на взнос наличными, вносителю денег предлагается заново заполнить объявление на взнос наличными на фактически вносимую сумму.

Денежная наличность, принятая расчетно-кассовыми центрами от Ижкомбанка, подлежит пересчету, сортировке, формированию и упаковке. Представитель банка может присутствовать при обработке пачек банкнот, мешков с монетой в упаковке этого банка.

На обнаруженные при пересчете пачек банкнот, мешков с монетой в упаковке кредитной организации излишек, недостачу и сомнительный денежный знак в расчетно-кассовом центре составляется акт в двух экземплярах. Первый экземпляр акта направляется в «Ижкомбанк», в упаковке которой выявлен кассовый просчет. На выявленный сомнительный денежный знак, а также денежный знак, признанный экспертизой поддельным, неплатежным или требующим дополнительных исследований, акт направляется в «Ижкомбанк» вместе с первым экземпляром акта экспертизы.

Для подкрепления операционной кассы «Ижкомбанка» получает в расчетно-кассовом центре по денежному чеку наличные деньги только в упаковке учреждений Банка России или предприятий — изготовителей банкнот и монеты Банка России. Представитель банка предъявляет денежный чек бухгалтерскому работнику расчетно-кассового центра, который после соответствующей проверки выдает лицу, получающему деньги, контрольную марку от денежного чека для предъявления в кассу расчетно-кассового центра.

Представитель «Ижкомбанка» имеет право в присутствии работника расчетно-кассового центра пересчитать полученные в расчетно-кассовом центре упакованные в полные и неполные пачки банкноты полистно, упакованную в мешки монету — по кружкам. При полистном и поштучном пересчете денег получателем верхняя и нижняя накладки, бандероли, обвязка с пломбой, ярлык от мешка сохраняются до окончания пересчета всей пачки с банкнотами или мешка с монетой. В случае обнаружения получателем денег недостачи или излишка он сообщает об этом кассовому работнику расчетно-кассового центра, в присутствии которого производился пересчет. Кассовый работник расчетно-кассового центра в присутствии представителя кредитной организации после повторного пересчета составляет акт. Заявление банка о недостаче полученных в расчетно-кассовом центре денег не подлежит удовлетворению, если деньги не были пересчитаны представителем кредитной организации в расчетно-кассовом центре.

Полученная в расчетно-кассовом центре денежная наличность принимается заведующим кассой «Ижкомбанка». Прием банкнот осуществляется с проверкой количества корешков, правильности и целости упаковки, наличия четких и целых оттисков пломб (клише), правильности оформления реквизитов, отдельных листов — полистным пересчетом; монеты — по надписям на ярлыках, прикрепленных к мешкам, отдельных монет — поштучным пересчетом. Принятая заведующим кассой банка денежная наличность приходуется в кассу банка на основании приходного кассового ордера.

Кассовые работники подразделения на верхних накладках пачек банкнот, бандеролях корешков, ярлыках к мешкам с монетой проставляют следующие реквизиты: полные или сокращенные наименования банка и подразделения, банковский идентификационный код расчетно-кассового центра, осуществляющего кассовое обслуживание кредитной организации, дату, подпись и именной штамп кассового работника, считавшего и формировавшего пачку или мешок; на пломбе, сварочном шве полиэтиленовой упаковки — сокращенное наименование «Ижкомбанка» или его банковский идентификационный код. На пломбе также проставляется номер пломбира кассового работника подразделения.

Денежная наличность принимается в приходную кассу расчетно-кассового центра, по объявлению на взнос наличными, в котором указываются номер корреспондентского счета (субсчета) «Ижкомбанка» и его банковский идентификационный код, а также номер лицевого счета, открытого на балансовом счете по учету транзитных оборотов, связанных с выполнением операций при непосредственной корреспонденции счетов расчетов с учреждениями Банка России и кассы.

Для подкрепления операционной кассы подразделения банк представляет в расчетно-кассовый центр по месту своего нахождения платежное поручение на перечисление средств с корреспондентского счета (субсчета).

В платежном поручении в поле «Назначение платежа» делается запись: «Подкрепление наличными деньгами операционной кассы подразделения».

Расчетно-кассовый центр извещает подразделение о поступлении денежных средств для подкрепления его операционной кассы на лицевой счет для кассового обслуживания подразделения в тот же день, при этом способ извещения согласовывается с подразделением. Получение в расчетно-кассовом центре денежной наличности подразделением производится не позднее следующего операционного дня после зачисления денежных средств на лицевой счет для кассового обслуживания подразделения, перечисленных кредитной организацией. Подразделение получает денежную наличность по денежному чеку в сумме, поступившей на этот счет. В денежном чеке проставляется номер лицевого счета для кассового обслуживания подразделения.

Ижкомбанк может сдавать денежную наличность в кассу другого банка для зачисления на свой банковский счет, открытый в этом банке, а также получать с указанного счета денежную наличность для подкрепления своей операционной кассы на основании договора, заключенного этим банком.

Сдача денежной наличности представителем Ижкомбанка в кассу другого банка производится по объявлению на взнос наличными.

Прием указанной денежной наличности осуществляется по надписям на верхних накладках пачек с проверкой количества корешков в них, целости упаковки и пломб (оттисков клише) и наличия необходимых реквизитов, по надписям на ярлыках к мешкам с монетой с проверкой правильности и целости упаковки и пломб.

Выдача денежной наличности из кассы банка представителю другого банка производится по денежному чеку. Представитель банка — получателя принимает банкноты по надписям на верхних накладках пачек с проверкой количества корешков в них, полные корешки, не упакованные в пачки, и отдельные банкноты — полистным пересчетом, монету — по количеству мешков и надписям на ярлыках к мешкам, пакеты, тюбики и отдельные монеты — пересчетом по кружкам.

3.4 Доставка и инкассация денежной наличности и других ценностей

Операции по доставке и инкассации денег и других ценностей производятся бригадами инкассаторов. Количественный состав бригады инкассаторов определяется в зависимости от объема работы и сложности выполнения указанных операций. Один из членов бригады назначается старшим бригады. При инкассации ценностей другой инкассатор назначается инкассатором-сборщиком. Если операции по инкассации производятся двумя работниками, обязанности старшего бригады выполняются водителем-инкассатором. Перед выездом на маршрут старший бригады инкассаторов получает порожние сумки, инкассатор-сборщик — доверенность на получение ценностей, печать и явочные карточки. Для доставки ценностей старший бригады получает доверенность на прием и доставку ценностей или доверенность на получение ценностей и явочную карточку. Выдача и прием доверенностей, явочных карточек, печатей, сумок производятся руководителем подразделения инкассации (дежурным инкассатором) под роспись в журнале учета выдачи и приема явочных карточек, печатей, ключей и доверенностей. При доставке и инкассации наличных денег и других ценностей из филиалов, внутренних структурных подразделений кредитной организации явочные карточки не оформляются.

Подкрепление Ижкомбанком денежной наличностью и другими ценностями филиалов, а также однимфилиалом кредитной организации другого филиала этой кредитной организации производится на основании письма за подписями руководителя филиала, главного бухгалтера и заведующего кассой, заверенными печатью филиала. В кредитной организации — отправителе на необходимую сумму подкрепления выписывается расходный ордер. Выдача денежной наличности и других ценностей инкассаторам, кассовому работнику внутреннего структурного подразделения производится заведующим кассой или специально выделенным кассовым работником.

При получении денег и ценностей инкассаторы предъявляют документы, удостоверяющие личность, и доверенность. Прием денег и ценностей инкассаторами, кассовым работником внутреннего структурного подразделения осуществляется по пачкам с проверкой правильности и целости упаковки, наличия на верхних накладках необходимых реквизитов, целости пломб и четкости оттисков пломбиров или клише; по надписям на ярлыках к мешкам с монетой с проверкой правильности и целости упаковки и пломбы. На денежную наличность и ценности, отправляемые через инкассаторов, составляются отдельные описи, которые подписываются заведующим кассой кредитной организации, и его подпись скрепляется печатью.

Описи составляются в трех экземплярах. Первый экземпляр описи отправляется в кредитную организацию — получатель, внутреннее структурное подразделение, второй экземпляр остается в кредитной организации — отправителе, третий экземпляр после выполнения задания инкассаторами передается подразделению инкассации.

Прием денег и других ценностей, доставленных инкассаторами, осуществляется заведующим кассой кредитной организации — получателя, кассовым работником внутреннего структурного подразделения по надписям на верхних накладках пачек с проверкой количества корешков в них, целости упаковки и пломб (оттисков клише) и наличия необходимых реквизитов, по надписям на ярлыках к мешкам с монетой с проверкой правильности и целости упаковки и пломб.

Прием денежной наличности и ценностей, выданных в кредитной организации — отправителе инкассаторам упакованными в сумки, осуществляется заведующим кассой кредитной организации — получателя, кассовым работником внутреннего структурного подразделения по надписям на ярлыках к сумкам с проверкой целости сумок, наличия целых и четких оттисков пломб, соответствия номера сумки номеру, указанному в описи. При предъявлении инкассаторами сумки, имеющей повреждения, заведующий кассой, кассовый работник внутреннего структурного подразделения принимают денежную наличность и ценности полистным (поштучным) пересчетом. Для зачисления принятых денег в кассу в банке-получателе, внутреннем структурном подразделении выписывается приходный ордер.

При обслуживании организаций в подразделении инкассации для работы с клиентами ведется список организаций, предприятий, учреждений, обслуживаемых подразделением инкассации. Организации представляют в подразделение инкассации образцы оттисков пломбиров, которыми будут опломбировываться сумки. Оттиск пломбы содержит номер и сокращенное наименование организации или ее фирменный знак. Образцы оттисков пломбиров заверяются руководителем подразделения инкассации.

Один экземпляр заверенного образца пломбы передается организации для предъявления инкассаторам при получении ими сумок с ценностями, второй экземпляр — в кассовое подразделение Ижкомбанка для осуществления контроля при приеме денег от инкассаторов. На каждую организацию для инкассации денежной наличности ежемесячно выписывается явочная карточка с присвоением ей номера, указанного в списке. Руководитель подразделения инкассации составляет маршруты и графики заездов инкассаторов в организации. Время заезда и периодичность обслуживания устанавливаются кредитной организацией по согласованию с клиентом.

Кассир организации к каждой сдаваемой инкассаторам сумке с денежной наличностью выписывает препроводительную ведомость. Первый экземпляр препроводительной ведомости вкладывается в сумку; второй экземпляр — накладная к сумке — передается инкассатору при получении им сумки; третий экземпляр — копия препроводительной ведомости — остается у клиента.

Доставленные в кредитную организацию в течение операционного дня денежная наличность и другие ценности сдаются заведующему кассой. На сумму доставленных денег или ценностей оформляется приходный ордер.

Сумки с проинкассированной денежной наличностью (ценностями), кассеты с денежной наличностью, изъятые из банкоматов, электронных кассиров, автоматических сейфов, а также сумки и кассеты с денежной наличностью, предназначенные для подкрепления филиалов и внутренних структурных подразделений кредитной организации, загрузки банкоматов, электронных кассиров могут храниться в подразделении инкассации.

Сумки с денежной наличностью и другими ценностями вкладываются инкассаторами в сейф вместе с сопроводительными документами, печатью и доверенностью. Сейф закрывается старшим бригады инкассаторов и инкассатором-сборщиком на ключи и сдается под охрану в порядке, установленном договором на охрану или распорядительным документом кредитной организации (подразделения инкассации), под роспись в контрольном журнале приема под охрану и сдачи из-под охраны хранилища ценностей. Указанный журнал хранится у старшего бригады инкассаторов.

Сумки с ценностями, доставленные разными бригадами инкассаторов, хранятся в отдельных сейфах.

3.5 Ревизия ценностей и проверка организации кассовой работы

Ревизия банкнот, монеты и других ценностей в операционной кассе Ижкомбанка производится: не реже одного раза в квартал, а также ежегодно по состоянию на 1 января; при смене или временной смене должностных лиц, ответственных за сохранность ценностей; в других случаях по усмотрению руководителя кредитной организации. По распорядительному документу кредитной организации ревизия банкнот, монеты и других ценностей филиалов может производиться самой кредитной организацией.

Во внутреннем структурном подразделении по решению руководителя Ижкомбанка ежеквартальная ревизия и ревизия по состоянию на 1 января может производиться работниками этого внутреннего структурного подразделения. Акт ревизии за подписями производивших ее работников передается в банк для сверки с данными бухгалтерского учета.

Ревизия банкнот, монеты и других ценностей производится по распорядительному документу Ижкомбанка комиссией, состав которой определяется указанным распорядительным документом. Один из членов комиссии назначается ее руководителем. Проведение ревизий и проверок не должно нарушать нормального кассового обслуживания клиентов кредитной организации.

Необходимость осуществления проверок организации кассовой работы, их периодичность, состав комиссий, создаваемых для проведения проверок, определяются руководителем кредитной организации.

Приступив к ревизии, ее руководитель опечатывает (опломбировывает), хранилище ценностей, берет под свой контроль все деньги и ценности, находящиеся под ответственностью должностных лиц, ответственных за сохранность ценностей, кассовых и инкассаторских работников, и производит проверку их фактического наличия. Порядок проверки фактического наличия денежной наличности и ценностей в хранилище ценностей определяется руководителем кредитной организации.

После пересчета банкнот, монеты и других ценностей, находящихся в хранилище, ревизующие производят сверку оказавшихся в наличии ценностей с данными книг учета ценностей, ежедневного баланса, аналитического учета и, кроме того, проверяют, все ли изъятые для ревизии ценности вложены обратно в хранилище.

О произведенной ревизии ценностей составляется акт за подписями всех работников, участвовавших в ревизии, и должностных лиц, ответственных за сохранность ценностей.

Причины всех выявленных расхождений фактического наличия ценностей с данными учета выясняются немедленно и указываются в акте или оформляются объяснительными записками. Принимаются меры к устранению этих расхождений. На сумму выявленного излишка (недостачи) оформляется приходный (расходный) кассовый ордер. Во всех случаях принимаются меры к взысканию выявленной недостачи.

В акте о произведенной ревизии должны быть приведены следующие данные: суммы денег и ценностей, числящиеся на день ревизии по бухгалтерскому учету и в книгах учета ценностей; фактическая сумма ценностей; обнаруженные при ревизии излишки и недостачи денег и ценностей, а также нарушения порядка ведения кассовых операций; особые замечания членов комиссии, если эти замечания имеются.

При проведении ревизии в связи со сменой или временной сменой должностного лица, ответственного за сохранность ценностей, о передаче денег и ценностей, находящихся в хранилище, ключей и печатей от хранилища делается запись в акте.

Результаты проведенной ревизии или проверки рассматриваются руководителем Ижкомбанка, и даются указания должностным лицам, ответственным за сохранность ценностей, по устранению выявленных недостатков. Материалы ревизий и проверок хранятся у руководителя кредитной организации в отдельном деле.

4. Учет кассовых операций

Денежные средства Ижкомбанка находятся в кассе в виде наличных денег и денежных документов на счетах в банке, в выставленных аккредитивах и открытых особых счетах, чековых книжках и т.д.

Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет этих средств и операций по их движению; контроль за наличием денежных средств и денежных документов, их сохранностью и целевым использованием; контроль за соблюдением кассовой и расчетно-платежной дисциплины; выявление возможностей более рационального использования денежных средств.

Учет кассовых операций Ижкомбанка осуществляется в соответствии с Положением 302-П от 26.03.2007 года «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации».

На основании плана счетов Положения 302-П от 26.03.2007 осуществляются следующие основные проводки по операциям с наличными денежными средствами в рублях:

1. В кассу банка сданы наличные денежные средства для зачисления на расчетный счет клиента (Ю.Л.; И.П.).

Д / 202 02 К / 405-408

2. С расчетного счета клиента юридического лица списалась сумма денежных средств выданных через кассу.

Д / 405-407 К / 202 02

3. Из РКЦ в кассу банка получены наличные денежные средства через службу инкассации.

Д / 202 02 К / 202 09

4. Банком получена выписка из РКЦ «О снятии денег наличного денежного подкрепления с его корреспондентского счета».

Д / 202 09 К / 301 02

5. Из кассы банка выданы наличные деньги инкассаторам для доставки в РКЦ.

Д / 202 09 К / 202 02

6. Из кассы банка выданы наличные деньги для подкрепления кассы филиала.

Д / 202 09 К / 202 02

7. Из кассы банка в банкоматы выданы наличные денежные средства.

Д / 202 08 К / 202 02

8. Инкассированные денежные средства после пересчета переданы в кассу банка.

Д / 202 02 К / 409 06

9. В кассу филиала поступили наличные денежные средства из кассы банка.

Д / 202 02 К / 303 02

10. В кассу банка поступили денежные средства на погашение ссуды.

Д / 202 02 К / 452 03

11. Обнаружен излишек денежных средств в кассе по результатам ревизии.

Д / 202 02 К / 706

5 . Аудит кассовых операций

Управление налично-денежным обращением и порядок совершения кассовых операций регулируются законодательными актами органов государственного управления и нормативными документами Банка Росси и Министерства финансов РФ.

Для аудита приходных кассовых операций банка необходимо запросить: кассовый журнал по приходу; Книгу учета принятых и выданных денег; приходные кассовые документы; образцы подписей операционных и кассовых работников, имеющих право подписи на расчетно-денежных документах; оборотную ведомость по счетам кредитной организации; лицевые счета клиентов; справку кассира приходной кассы; документы дня банка.