Список использованных источников и литературы

Собственный капитал банка, исходя из функций, которые он выполняет, занимает важное место в системе показателей, характеризующих финансовое состояние банка. Одним из показателей, характеризующий состояние собственного капитала, особенно при создании банка является минимальный размер уставного капитала. Однако принято считать, что в процессе дальнейшего функционирования банка его уставный капитал перестает играть решающее значение как перманентная составляющая собственного банковского капитала, а следовательно, его удельный вес, при прочих равных условиях, в совокупном собственном капитале постепенно уменьшается. Зато увеличивается удельный вес других элементов собственного капитала банка. Однако пренебрегать показателем минимального размера уставного капитала не следует: чем больше размер уставного капитала, тем финансово прочнее считается банк.

Недостаточная капитализация делает банковский сектор чрезвычайно зависимым от краткосрочных колебаний макроэкономических условий его функционирования, подверженным риску утраты ликвидности, кредитному и рыночному рискам.

При этом укрепление капитальной базы российских банков не сводится лишь к количественным параметрам. Речь идет, прежде всего, о качественном улучшении капитала. На это делает акцент Банк России, устанавливая минимальный размер уставного капитала и норматив достаточности собственных средств (капитала) банка. Заметим, что в настоящее время норматив по достаточности собственных средств банка приближен к мировому.

Требования к уставному капиталу постоянно растут. В связи с этим перед многими банками стоит проблема поисков источников формирования капитала для удовлетворения жестких требований Банка России.

Приведение капитала к реальной стоимости для многих банков может оказаться проблемным, так как капитал является основным параметром при расчете обязательных нормативов, невыполнение которых может привести к потере лицензии. Поэтому поиск источников капитализации в рамках прямых и косвенных требований Банка России является для банков очень актуальным.

Развитие рыночных отношений в России делает чрезвычайно важным вопрос о функциях анализа собственного капитала коммерческих банков. В системе формирования ресурсов коммерческих банков огромная роль отводится собственным средствам. В силу этого вопросы организации собственного капитала коммерческих банков являются в настоящее время наиболее актуальными.

Выпуск банком собственных ценных бумаг

... формой выпуска ценных бумаг, порядком их регистрации и размещения, а также перечислены и охарактеризованы ценные бумаги, эмитируемые коммерческими банками. 1. Выпуск банком собственных ценных бумаг Коммерческие банки могут выпускать следующие виды ценных бумаг - акции с целью формирования уставного капитала (фонда), собственные ...

Анализ собственного капитала является первоочередным в оценке работы банка хотя бы потому, что его объем определяет величину, состав и структуру активов, а, следовательно, доходов банка.

Целью исследования является изучение собственного капитала банка: состав и проблемы формирования.

Исходя из поставленной цели, в работе решаются следующие задачи:

- ¾ определить понятие и функции собственного капитала банка;

- ¾ рассмотреть состав банковского капитала;

- ¾ охарактеризовать капитальную базу российских банков;

- ¾ проанализировать состав собственного капитала банка;

- ¾ определить достаточность собственного капитала банка;

- ¾ выявить проблемы формирования собственного капитала банков.

Объектом исследования в данной работе выступает собственный капитал ОАО «АК БАРС» банка.

Предметом исследования является капитальная база российских банков.

При написании работы были использованы законодательные материалы, в частности Гражданский кодекс Российской Федерации, Федеральный закон «О банках и банковской деятельности» №395-1 от 2 декабря 1990г., а также нормативные документы Банка России.

При написании работы были использованы монографии следующих авторов: О.И. Лаврушина, Е.Ф. Жукова, Г.Н. Белоглазовой, И.Т. Балабановой, А.А. Максютовой, О.И. Семибратовой, Н.Г. Антонова и М.А. Пессель и многих других. Также использовалась бухгалтерская и статистическая отчетность ОАО «АК БАРС» Банка.

В данной работе используется наиболее распространенный сравнительно сопоставимый метод, при котором выполняется сравнительный анализ.

Дипломная работа состоит из введения, трех глав, заключения и списка использованных источников.

Собственный капитал банка является одним из ключевых факторов регулирования, с помощью которого осуществляется не только регулирование текущей деятельности отдельных коммерческих банков, но и всей банковской системы в целом. То повышенное внимание, которое уделяется данному показателю, говорит о его важности для кредитных организаций.

Согласно определению, приведенному в Большой советской энциклопедии, банковский капитал представляет собой совокупность денежных капиталов (банковских ресурсов), находящихся в управлении у банков и образующих всю сумму пассива их баланса, включает собственные средства в виде акционерного капитала, резервов и собственного капитала банка. Под этим определением, имеется ввиду капитал, состоящий для банка из принадлежащих ему средств, а для акционерного банка – из выручки от размещения банковских акций [15, с. 405].

В Словаре бизнес-терминов под банковским капиталом понимается денежный капитал, привлеченный банком из разных источников, который образует финансовые ресурсы банка. Капитал банковский используется для проведения банковских операций [19, c.13].

Как совокупность денежных капиталов (собственных и привлеченных средств), которыми оперируют банки, определяется банковский капитал в Большом Энциклопедическом словаре [20, c.37].

Согласно определению, приведенном в Большом экономическом словаре, собственные средства банка – это акционерный и резервный капитал банка, а также нераспределенная прибыль [15, с.403].

В зарубежной практике, применяется иное толкование собственного капитала, под которым понимается оплаченный капитал (paid-in capital) и нераспределенная прибыль (retained earnings) [19, с.139].

Потребность коммерческого банка в ликвидных средствах

... точно определяли потребность коммерческих банков в необходимых ликвидных средствах. Руководство банков постоянно уделяет большое внимание вопросам ликвидности, однако до сих пор нет доступной и повсеместно приемлемой формулы для определения потребностей банка в ликвидных средствах. Необходимая ...

В.В. Киселев, в своей монографии «Управление банковским капиталом (теория и практика)», дает такое определение собственного капитала банка: «Капитал банка – это средства, внесенные владельцами банка и состоящие в основном из уставного и других фондов, резервов, а также нераспределенной прибыли» [29, c.43].

Встречаются определения собственного капитала как капитала, вложенного владельцами предприятия [19, с.140].

Как видно из приведенных высказываний, под собственным капиталом понимается совокупность средств, которая формируется при образовании банка (уставной капитал) и при его деятельности (нераспределенная прибыль, фонды и резервы).

Исследование различных литературных источников, показывает, что существует определенная путаница, относительно понимания понятий «собственные средства» и «собственный капитал» банка. Часть авторов считает, что это разнородные понятия, другая – что это тождественные понятия, третьи не делают никаких различий между этими определениями.

В частности, автор учебного пособия «Банковское дело» О.И. Лаврушин, считает, что понятие «собственные средства банка» – наиболее общее, которое включает пассивы, образованные в процессе внутренней деятельности банка: уставный, резервный и другие фонды банка, все резервы, созданные банком, а также нераспределенную прибыль и прибыль текущего года [11, с.242], т.е. источники, формирующие также и капитал банка.

Другие авторы (Н.Г. Антонов и М.А. Пессель), под собственным капиталом банка понимают специально создаваемые фонды и резервы, предназначенные для обеспечения его экономической стабильности, поглощения возможных убытков и находящиеся в использовании банка в течение всего периода его функционирования [14, с. 55], т.е. не включают в состав капитала банка средства акционеров (участников), направленные на формирование его уставного капитала.

Некоторые авторы разъединяют понятия «собственный капитал» и «собственные средства» банка. Так, например, как отмечается в учебном пособии «Банки и небанковские кредитные организации и их операции» под редакцией профессора Е.Ф. Жукова: собственные средства (капитал) банка – это совокупность фондов и нераспределенной прибыли банка. Уставный фонд (капитал) образуется при создании банка, другие фонды, – в процессе его деятельности [17, с.61]. Одновременно в этом же учебном пособии отмечено, что собственные средства банка это более широкое понятие, чем собственный капитал последнего [25, с.119].

А В.Е. Черкасов считает, что собственный капитал считается в банковской практике резервом ресурсов, позволяющим поддерживать платежеспособность банка даже при утрате им части своих активов [47, с.181].

В учебном пособии «Банковской дело» под редакцией Г.Н. Белоглазовой, отмечено, что собственные средства банка – различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также полученную прибыль по результатам деятельности в текущем году и в прошлые годы. Структура собственных средств банка изменяется в зависимости от ряда факторов и, в частности, от качества активов, использования собственной прибыли, политики банка по обеспечению устойчивости его капитальной базы [16, с.70].

Таким образом, теория банковского дела различает понятия собственных средств и собственного капитала банка. Понятие “собственные средства банка” – наиболее общее, включает все пассивы, образованные в процессе деятельности банка: уставный, резервный и другие фонды банка, все резервы, созданные банком, а также нераспределенную прибыль прошлых лет и прибыль текущего года.Собственный капитал банка – это величина, определяемая расчетным путем. Она включает те статьи собственных средств, которые по экономическому смыслу могут выполнять функции капитала банка.

Коммерческие банки и их деятельность на примере ОАО АКБ «Иронбанк»

... принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов. Коммерческий банк может осуществлять безналичные платежи в пользу других банков, предоставлять другим банкам кредиты и получать деньги наличными в пределах остатка средств ...

Главенствующая роль собственного капитала банка определена тем, что он выполняет несколько жизненно важных функций. Однако единого подхода к определению функций собственного капитала в настоящее время в банковской теории нет. Так, группой американских специалистов (Э. Рид, Р. Коттер, Э. Гилл, Р.Смит) выделяется три основных функции: защитная, оперативная, регулирующая, с которыми согласно большинство отечественных ученых .

Защитная функция, по их мнению, возникает в связи с тем, что доля привлеченных средств в деятельности коммерческих банков значительно выше, чем в деятельности других предприятий, а, следовательно, значительная часть активов (около 85%) финансируется вкладчиками банка. Поэтому собственный капитал в виде капитала акционерного и приравненных к нему средств, должен защищать интересы вкладчиков. Кроме того, капитал банка уменьшает риск, которому подвергается Федеральная корпорация страхования депозитов и акционеры банка. Защитная функция не только обеспечивает гарантию выплат вкладчикам средств в случае банкротства банка, но и обеспечивает платежеспособность банка, путем создания резервов на возможные потери. При этом, убытки в основном покрываются не за счет данных резервов, а за счет текущих доходов банка. В последнее время защитная функция теряет свою актуальность, так как защиту интересов вкладчиков обеспечивает Федеральная корпорация страхования депозитов, а использовать собственный капитал для покрытия убытков от текущей деятельности означает для банка признать свое кризисное положение и потерять доверие клиентов, то есть уйти с рынка.

Оперативная функция, по мнению данных ученых, является второстепенной. Выполнение данной функции заключается в приобретении необходимых для осуществления банковской деятельности зданий и оборудования, а также в создании резервов на покрытие непредвиденных убытков.

Регулирующая функция непосредственно связана с удовлетворением заинтересованности общества в лице надзорных государственных органов в стабильной и надежной банковской системе. Поэтому, благодаря установлению требований к минимальному размеру собственного капитала банка для получения им лицензии на определенные виды деятельности, разрешения на открытие филиалов и т.п., общество может страховать банковскую систему от кризисных ситуаций. В других американских источниках отмечается, что основными общепринятыми четырьмя функциями собственного капитала банка являются: защита незастрахованного вкладчика на случай неплатежеспособности и ликвидации банка, компенсация по непредвиденным убыткам с достаточным запасом, чтобы поддерживать доверие к банку в случае, если он оказался в стесненных обстоятельствах, для продолжения нормальной деятельности, приобретение помещений и их материально-технического наполнения для предоставления банковских услуг и, наконец, применение в качестве нормативного ограничителя на неоправданное увеличение активов.

Российский экономист А. М. Косой считает, что «защитное свойство воплощено во всех перечисленных функциях капитала. В частности, защите интересов вкладчиков служат создание финансового резерва на случай непредвиденных убытков (оперативные функции) и требования по ограничению ссуд и инвестиций банка (регулирующие функции)» [32, c.33].

Комерческие банки. функции и организация деятельности

... средства в пользование (в ссуду) и обязанная возвратить их в установленный срок. ГЛАВА 1. ОСНОВЫ ОРГАНИЗАЦИОННОЙ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ ... одного или нескольких инвесторов. Для организации учета источников финансирования ежегодно на ... коммерческими банками разных типов и видов. Кредит в условиях переходного периода представляет собой форму движения ссудного капитала, то есть денежного капитала, ...

По его мнению, следует сделать вывод о том, что так называемая защитная функция фактически является общим свойством капитала банка и не только банка. Разумеется, для банка такая защита имеет несравненно большее значение, чем для предприятий небанковского профиля, так как удельный вес заемного капитала в обороте банка значительно выше, чем в обороте других предприятий.

А.М. Косой считает, что следует выделить функцию, которую можно назвать оборотной функцией. Выполняя эту функцию, вкладывая свой оборотный капитал в риски кассовой наличности, кредитных, факторинговых операций, операций с ценными бумагами, вложений средств в здания, сооружения и другие основные фонды, банки вместе с тем защищают своих кредиторов (вкладчиков) и владельцев от убытков.

Помимо оборотной функции А.М. Косой предлагает выделять не защитную, а резервную функцию собственного капитала. Он отмечает, что «подобно тому, как банк формирует обязательный резерв на случай дефицита платежных ресурсов, он вынужден создавать резерв собственного капитала для возмещения неоправданного риска активных операций, в частности для покрытия убытков. Убытки не укладываются в оборотную функцию капитала банка и поддерживаются другой его функцией, которая носит резервный характер. Резервная функция обеспечивает функционирование банковского капитала, несмотря на то, что активы, взвешенные и не взвешенные с учетом риска, превратились в убытки».

Исходя из оборотной и резервной функций можно говорить о том, что собственный капитал банка является, с одной стороны, источником взвешенных или ожидаемых (прогнозируемых, предвидимых) рисков (оборотный капитал), а с другой – источником покрытия убытков, т.е. не взвешенных (неожиданных) рисков.

Питер С. Роуз выделяет пять основных функций собственного капитала банка [19, c.23]: это «деньги на черный день» для защиты от банкротства, то есть компенсация потерь до разрешения управляющими возникших проблем, это средства необходимые для создания, организации и функционирования банка, это доверие клиентов к банку, это средства для организационного роста и разработки новых услуг, программ и оборудования (обеспечивает рост) и регулятор роста банка.

Обобщая данные подходы к функциям собственного капитала банка и принимая во внимание определение сущности капитала, представляется возможным выделить следующие функции собственного капитала банка: оборотную, страховую (вместо защитной), оценочную и регулирующую. Как стоимость, авансированная в банковскую деятельность (бизнес), собственный капитал банка проявляет свою оборотную функцию, благодаря которой капитал банка может быть использован как кредитный ресурс и соответственно приносить доход как воплощение создаваемой прибавочной стоимости.

Оборотная функция проявляется от момента создания банка. Здесь собственный капитал играет стартовую роль, так как уставный фонд позволяет акционерам или пайщикам банка приобрести необходимые здание, оборудование, нанять персонал и, разместив часть средств в доходные активы, получить первый доход в виде приращения капитала. Собственный капитал на начальном этапе деятельности банка выражает стоимость вхождения нового коммерческого банка в банковскую отрасль.

Аудит собственного капитала

... Оценка собственного капитала служит основой для расчета большинства из них. Аудит собственного капитала является ... субъекта. Досконально анализируются недостатки в работе предприятия, которые стали следствием ... организации и ведения бухгалтерского учета; содействие укреплению и возрастанию собственности клиента. Задачи аудита ... а также налоговых органов, банков, кредитующих предприятие, поставщиков и ...

Защитное свойство или защитная функция проявляется не в том, что капитал создается с целью защищать предприятие и собственников от убытков, а кредиторов от риска невозвратности вложенных в данное предприятие средств, а с целью обеспечения запаса прочности деятельности предприятия (банка) в соответствии со степенью предпринимательского риска.

Обычно говорят, что данная функция капитала реализуется путем поглощения (покрытия) текущих убытков банка. Риск, с которым сталкиваются кредиторы банка, включает в себя кредитный риск, риск неликвидности, процентный риск, операционный риск, валютный риск и риск злоупотреблений. Убытки, возникающие в результате неудачных кредитных сделок и инвестиций в ценные бумаги, а также от преступлений и управленческих ошибок компенсируются за счет собственного капитала банка. Если убытки банка окажутся слишком велики, он будет вынужден прекратить свою деятельность. Таким образом, чем выше риск банкротства, из какого бы источника он ни возник, тем больше собственного капитала должен иметь банк. На практике это означает, что величина собственного капитала банка должна быть адекватна риску, которому подвергаются кредиторы, передавая свои средства банку для эффективного их использования. При этом, однако, предполагается, что банк прогнозирует и учитывает риски, а большая часть убытков покрывается не за счет капитала, а текущих доходов банка. Определенная защита от риска заложена в ценообразовании на банковские продукты либо выражена в дополнительных условиях и требованиях по активным операциям. Кроме того, каждый банк использует систему управления рисками, включающую различные инструменты, в том числе диверсификацию и хеджирование. Следовательно, собственный капитал призван защищать банк от непредвиденных рисков, причем не просто путем их поглощения (покрытия), а путем создания такой системы банковского бизнеса, которая смогла бы успешно функционировать и в случае возникновения таких рисков. Таким образом, собственный капитал служит неким страховым запасом, или по выражению Питера С. Роуза «деньгами на черный день», то есть имеет страховую функцию.

Учитывая, что собственный капитал является стоимостью банковского бизнеса, можно выделить дополнительно к двум основным (оборотной и страховой) оценочную функцию.

Данная функция выражается в том, что с помощью собственного капитала банка можно оценить потребительскую и рыночную стоимость банка, масштаб банковской деятельности, перспективы развития банковского бизнеса, степень предпринимательского риска, рентабельность банковского бизнеса и т.п.

Показатель величины собственного капитала банка уже позволяет дать предварительную оценку банка как партнера и контрагента. Кроме того, величина собственного капитала банка положена в основу расчета основных нормативов Банка России, регулирующих банковскую деятельность.

Существование оборотной и оценочной функций позволяет также выделить регулирующую функцию собственного капитала, которая выражается в возможности на основании оценочных показателей путем сокращения или наращивания собственного капитала, а также изменения его структуры изменять объем и профиль банковской деятельности как с позиций внешнего регулирования и контроля, так и с позиций внутрибанковского управления.

Таким образом, собственный капитал банка является одним из ключевых факторов регулирования, с помощью которого осуществляется не только регулирование текущей деятельности отдельных коммерческих банков, но и всей банковской системы в целом. Под собственным капиталом, понимается совокупность средств, которая формируется при образовании банка (уставной капитал) и при его деятельности (нераспределенная прибыль, фонды и резервы).

Основными функциями собственного капитала банка, на наш взгляд являются – оборотная, страховая (защитная) и регулирующая.

Выполнение собственным капиталом своих функций определяет политику банка в области его дальнейшей деятельности, в области привлечения и размещения средств и даже в области формирования и поддержания определенного имиджа. Однако для того, чтобы объективно управлять собственным капиталом, необходимо иметь систему его оценки, а также определить взаимосвязи и взаимозависимости между капиталом банка и различными аспектами банковского бизнеса.

1.2 Характеристика капитальной базы российских банков

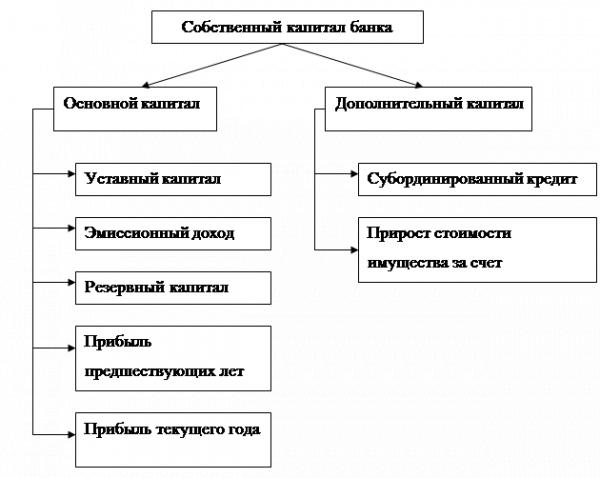

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую самостоятельность, стабильность и устойчивую работу банка. Обязательным условием для включения в состав собственного капитала тех или иных средств является их способность выполнять роль страхового фонда для покрытия непредвиденных убытков, возникающих в процессе деятельности банка, позволяя тем самым продолжать проведение текущих операций в случае их появления. Однако не все элементы собственного капитала в одинаковой степени обладают такими защитными свойствами. Многие из них имеют свои, присущие только им особенности, которые оказывают влияние на способность элемента возмещать чрезвычайные непредвиденные расходы. Это обстоятельство обусловило необходимость выделения в структуре собственного капитала банка двух уровней: основного (базового) капитала, представляющего капитал первого уровня, и дополнительного капитала,или капитала второго уровня.

К источникам, входящим в состав основного капитала, относятся средства, имеющие наиболее постоянный характер, которые коммерческий банк может при любых обстоятельствах беспрепятственно использовать для покрытия непредвиденных убытков. Эти элементы отражаются в публикуемых банком отчетах, составляя основу, на которой базируются многие оценки качества банковской работы, и, наконец, влияют на его доходность и степень конкурентоспособности. В состав дополнительного капитала с определенными ограничениями включают средства, которые носят менее постоянный характер и могут только при известных обстоятельствах быть направлены на указанные выше цели. Стоимость таких средств способна в течение определенного времени изменяться.

Схема состава источников основного и дополнительного капитала представлена на рисунке 1.

Рисунок 1- Состав собственного капитала банков

В частности, в состав источников основного капитала банка входят уставный капитал, фонды коммерческого банка (резервный и иные), сформированные за счет прибыли прошлых лет и текущего года (на основании данных, подтвержденных аудиторской организацией), эмиссионный доход банка, созданного в форме акционерного общества, прибыль прошлых лет и текущего года, уменьшенная на величину распределенных средств за соответствующий период, данные о которых подтверждены аудиторским заключением, т.е. нераспределенная прибыль и часть резерва под обесценение вложений в ценные бумаги, акций и долей участия.

Источниками дополнительного капитала банка являются прирост стоимости имущества за счет переоценки, часть резерва на возможные потери по ссудам, фонды, сформированные в текущем году, прибыль текущего года, субординированные кредиты и привилегированные акции с кумуятивным элементом.

Уставный капитал (фонд) создает экономическую основу существования и является обязательным условием образования банка как юридического лица. Уставный капитал коммерческого банка – это денежное выражение имущества, которым банк обладает как юридическое лицо и как хозяйствующая единица (не менее некоторой нормативно установленной величины), то есть это тот размер имущества, только при наличии которого вновь создаваемый банк может быть зарегистрирован в качестве юридического лица и получить банковскую лицензию. Величина уставного капитала определяется в учредительном договоре о создании банка и в Уставе банка. Официально зарегистрированный в учредительных документах фактический уставный капитал – это та сумма, которым банк отвечает перед своими кредиторами в конечном счете, то есть если для выполнения своих обязательств, для оплаты долгов у него не останется иных средств.

Уставный капитал – основа его ресурсов – складывается из взносов юридических и физических лиц – участников (акционеров или пайщиков) банка [16, c.67].

Для акционерных банков уставный капитал составляется из номинальной стоимости акций, приобретенных учредителями кредитной организации, а для банков в форме обществ с ограниченной и дополнительной ответственностью – из номинальной стоимости долей ее учредителей.

Каждый участник (акционер) банка пропорционально своему вкладу в уставный капитал ежегодно получает часть банковской прибыли в виде дивидендов.

Формирование уставного капитала банка регулируется Гражданским кодексом РФ, Федеральным законом «О банках и банковской деятельности», Федеральным законом «Об акционерных обществах», другими законами и нормативными актами Банка России.

Вклад в уставный капитал кредитной организации может быть в виде денежных средств в иностранной валюте и в валюте Российской Федерации, в виде принадлежащего учредителю кредитной организации на праве собственности здания (помещения), завершенного строительством, включающего встроенные или пристроенные объекты, в котором располагается кредитная организация, в виде принадлежащего учредителю кредитной организации на праве собственности имущества в виде банкоматов и терминалов, функционирующих в автоматическом режиме и предназначенных для приема денежной наличности от клиентов и ее хранения.

Для формирования уставного капитала кредитной организации не могут использоваться привлеченные денежные средства. Размер вкладов в виде имущества в неденежной форме в уставный капитал создаваемой путем учреждения кредитной организации не может превышать 20% уставного капитала кредитной организации. Учредители банка должны полностью оплатить уставный капитал созданного ими банка в течение одного месяца после регистрации.

Следующим важнейшим источником формирования капитала банка является эмиссионный доход. В некоторых случаях он может в несколько раз превышать сам уставный фонд кредитной организации (то есть номинальную стоимость всех проданных акций).

Это превышение может быть обусловлено разницей между номинальной стоимостью акций и суммой взноса в уставный капитал в иностранной валюте, пересчитанной в рубли по официальному курсу Центрального банка Российской Федерации на дату внесения взноса, а также разницей между номинальной и продажной стоимостью акций в рублях. Высокая доля эмиссионного дохода, полученного за счет второго элемента эмиссионного дохода, может быть как заслугой самого банка, так и результатом благоприятной рыночной конъюнктуры.

Коммерческие банки в ходесвоей деятельности по мере накопления прибыли создают за счет нее другой источник собственного капитала коммерческого банка — различные фонды: резервный фонд, фонды специального назначения, фонды накопления и другие фонды, которые банк считает необходимым создавать при распределении прибыли. Указанные фонды включаются в состав основного капитала на основании данных годового бухгалтерского отчета банка, заверенного аудиторской организацией.

Резервный капитал (фонд) предназначен для покрытия убытков и потерь, возникающих в результате деятельности банка. Минимальный размер этого фонда определяется Уставом банка, но он не может составлять менее 5% величины его уставного капитала. Отчисления в резервный фонд производятся от прибыли отчетного года, остающейся в распоряжении банка после уплаты налогов и других обязательных платежей, то есть от чистой прибыли. При этом размер ежегодных отчислений в резервный фонд должен составлять не менее 5% прибыли до достижения им минимально установленной уставом величины. По решению Совета директоров банка резервный фонд может быть использован на покрытие убытков банка по итогам отчетного года. Этот фонд создается всеми коммерческими банками в обязательном порядке в соответствии с законодательством.

Фонды специального назначения и фонды накопления образуются также из чистой прибыли банка. Эти фонды являются источником собственного капитала в той части, использование которой не приводит к уменьшению имущества кредитной организации. Фонды специального назначения используются на цели материального поощрения и социального обеспечения банка.

Фонд накопления представляет собой часть чистой прибыли банка оставленную в его распоряжении как финансовый источник развития материальной и технической базы банка и покрытия расходов по созданию и внедрению новых банковских продуктов. Фонды накопления обычно не уменьшаются, происходит лишь изменение формы их существования– из денежной формы они трансформируются в материальную форму (новое оборудование, здание ).

Особую составную часть собственного капитала банка представляют собой страховые резервы, образуемые банком для поддержания устойчивого функционирования коммерческого банка в ходесовершения конкретных операций. Это резерв под обесценение вложений в ценные бумаги и резерв на возможные потери по ссудам. Формирование таких резервов носит обязательный характер и находится под жестким контролем Банка России.

Назначение резерва под обесценение вложений в ценные бумаги состоитв устранении негативных последствий, связанных с падением курса приобретенных банком ценных бумаг, в то время как резерв на возможные потери по ссудам используется для покрытия не погашенной клиентами ссудной задолженности по основному долгу. При этом первый имеет более постоянный характер (ежемесячно банком производится переоценка вложений в ценные бумаги по их рыночной цене) и включается в отличие от второго в состав основного капитала банка.

Нераспределенная прибыль прошлых лет и текущего года является элементом собственного капитала до ее распределения общим собранием участников банка. После распределения часть прибыли, в соответствии с политикой банка направленная на увеличение резервного капитала и фондов накопления, обеспечивает прирост собственного капитала.

Нераспределенная прибыль представляет собой конечный финансовый результат, полученный по итогам деятельности организации, характеризующий увеличение капитала за отчетный год и за период деятельности хозяйствующего субъекта. Непокрытый убыток также представляет собой конечный финансовый результат, но уже характеризующий уменьшение капитала организации за отчетный период.

В роли капитала второго уровня (дополнительного капитала) может выступать такой гибридный инструмент, как субординированный кредит . Он предоставляется коммерческому банку на срок не менее пяти лет и может быть востребован кредитором только по окончании срока действия договора, а в случае ликвидации банка — после полного удовлетворения требований иных кредиторов. Несмотря на то, что субординированный кредит не подлежит погашению по инициативе его владельца, он продолжает оставаться срочным долговым обязательством с фиксированным сроком возврата и, как правило, не может быть полностью использован для покрытия убытков банка, что служит основанием для введения дополнительных ограничений на его величину. В частности, субординированный кредит используется в качестве элемента дополнительного капитала, не может превышать 50% стоимости основного капитала и должен подвергаться амортизации.

В статье 72 Федерального закона «О Центральном банке Российской Федерации (Банке России)» сказано, что Банк России устанавливает методики определения собственных средств (капитала) кредитной организации, активов, пассивов и размеров риска по активам для каждого норматива с учетом международных стандартов и консультаций с кредитными организациями, банковскими ассоциациями и союзами.

Банк России устанавливает дифференцированные нормативы и методики их расчета по видам кредитных организаций.

В целях определения размера собственных средств (капитала) кредитной организации Банк России проводит оценку ее активов и пассивов на основании методик оценки, устанавливаемых нормативными актами Банка России. Кредитная организация обязана отразить в своей бухгалтерской и иной отчетности размер собственных средств (капитала).

В международной практике используется единая методика расчета капитала банка, принятая в 1988 г. в Базеле (Базельское соглашение).

В 1988 г. в Базеле Комитетом по банковскому надзору было принято Соглашение по международной унификации расчета и стандартам капитала (InternationalConvergenceofCapitalMeasurementandCapitalStandards), устанавливающие разнообразие в определении структуры капиталов I и II уровней, соотношении капиталов этих уровней, шкалу взвешивания по риску для балансовых активов, систему пересчета забалансовых статей в условные балансовые эквиваленты с целью дальнейшего применения к ним системы взвешивания по риску, а также стандарт минимального отношения капитала I и II уровней к активам и забалансовым операциям, взвешенным по степени риска.

Следует отметить то, что источники формирования собственных средств на протяжении всего функционирования деятельности кредитной организации неоднозначны. Уставный капитал кредитной организации формируется в момент создания банка и первоначально равен собственному капиталу. На протяжении деятельности кредитной организации собственный капитал изменяется за счет таких источников как, эмиссионный доход, фонды банка и нераспределенная прибыль.

Современное состояние капитальной базы банковской системы Российской Федерации характеризуется динамикой и структурой капитала, активами, взвешенными с учетом риска и достаточностью капитала кредитных организаций.

Рассмотрим динамику собственного капитала банковской системы (таблица 1).

В рассматриваемой таблице 1 мы видим динамику увеличения собственного капитала банковской системы, который с 1.01.2003 года до 1.01.2010 года увеличился с 582,1 млрд.рублей до 4620,6 млрд. рублей или в 6,9 раза. В последние годы, а именно с 2003 по 2010 год, происходило планомерное увеличение величины собственных средств в банковской системе. Это связано с тем, что в последние годы многие банки стабильность своей работы видели в увеличении величины собственных средств. Данному увеличению способствовали принципы Базеля I и II (приложение А).

Таблица 1 — Динамика собственного капитала банковской системы

| Дата | Собственные средства, млрд. руб. | Изменения к 2003 году |

| 01.01.2003 | 582,1 | — |

| 01.01.2004 | 812,6 | 39,6 % |

| 01.01.2005 | 900,1 | 54,6 % |

| 01.01.2006 | 1200,1 | в 1,6 раз |

| 01.01.2007 | 1692,7 | в 1,9 раза |

| 01.01.2008 | 2671,5 | в 3,4 раза |

| 01.01.2009 | 3811,1 | в 5,5 раза |

| 01.01.2010 | 4620,6 | в 6,9 раз |

Рост капитала в значительной мере был обусловлен предоставлением в конце года субординированных кредитов отдельным крупным банкам.

Структура собственного капитала банковского сектора представлена в приложении 2. Как показывают данные приложения доля субординированных кредитов в совокупном капитале банковского сектора за 2009 год снизилась с 30,6% до 29,7%. Доля прибыли и сформированных из нее фондов в структуре совокупного капитала уменьшилась с 35,6% до 31,5%. Доля уставного капитала и эмиссионного дохода повысилась с 44,8% до 45,7%. На долю факторов снижения капитала пришлось 10,9% совокупного капитала.

Рассмотрим изменение величины собственных средств (капитала) кредитных организаций в группировке по его размеру (таблица 2).

Как показывают данные таблицы 1.2.2 у кредитных организаций с капиталом менее 45 млн. рублей с 2007 года до 1.02.2010 года произошло уменьшение величины собственных средств кредитных организаций. Значительное уменьшение собственных средств произошло и у кредитных организаций с капиталом 45 – 90 млн. рублей (с 11 млрд. рублей до 0,6 млрд. рублей).

У кредитных организаций с капиталом 90 млн. рублей и более величина собственных средств увеличилась.

Таблица 2 — Распределение кредитных организаций (КО) по величине собственных средств

| Дата | Капитал -всего, млрд.руб. | В том числе | |||||||||

| КО, по которым осуществляются меры по предупреждению банкротства* | КО с капиталом менее 45 млн.руб. | КО с капиталом 45 — 90 млн.руб | КО с капиталом 90 — 180 млн.руб. | КО с капиталом 180 млн.руб. и более | |||||||

| капитал, млрд.руб | количество КО, единиц | капитал, млрд.руб | количество КО, единиц | капитал, млрд.руб | количество КО, единиц | капитал, млрд.руб | количество КО, единиц | капитал, млрд.руб | количество КО, единиц | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 01.01.2007 | 1692,7 | — | — | 4,3 | 204 | 11,0 | 168 | 21,6 | 161 | 1655,7 | 655 |

| 01.01.2008 | 2671,5 | — | — | 2,8 | 135 | 8,5 | 124 | 19,3 | 149 | 2641,0 | 726 |

| 01.07.2008 | 2983,7 | — | — | 2,3 | 117 | 6,5 | 98 | 20,2 | 155 | 2954,6 | 755 |

| 01.08.2008 | 3022,9 | — | — | 2,1 | 112 | 7,0 | 103 | 19,8 | 150 | 2994,0 | 758 |

| 01.09.2008 | 3108,5 | — | — | 2,1 | 110 | 6,6 | 98 | 19,8 | 152 | 3080,0 | 764 |

| 01.10.2008 | 3148,9 | — | — | 2,1 | 109 | 6,9 | 101 | 19,3 | 146 | 3120,7 | 768 |

| 01.11.2008 | 3351,3 | 26,2 | 7 | 2,1 | 110 | 6,6 | 97 | 19,2 | 146 | 3297,3 | 762 |

| 01.12.2008 | 3659,1 | 8,0 | 16 | 2,0 | 109 | 6,2 | 92 | 18,6 | 144 | 3624,3 | 752 |

| 01.01.2009 | 3811,1 | 62,6 | 20 | 2,0 | 107 | 6,0 | 90 | 18,4 | 142 | 3722,0 | 747 |

| 01.02.2009 | 3847,6 | 54,2 | 20 | 2,2 | 110 | 5,9 | 88 | 18,1 | 140 | 3767,3 | 747 |

| 01.03.2009 | 3874,8 | 42,3 | 18 | 1,7 | 105 | 5,8 | 87 | 17,3 | 134 | 3807,8 | 753 |

| 01.04.2009 | 3900,3 | 40,6 | 18 | 1,3 | 104 | 5,6 | 83 | 18,2 | 140 | 3834,7 | 748 |

| 01.10.2009 | 4466,4 | 75,8 | 19 | 1,6 | 86 | 4,7 | 68 | 18,7 | 145 | 4365,7 | 755 |

| 01.01.2010 | 4620,6 | 70,3 | 18 | 1,0 | 54 | 0,6 | 10 | 25,7 | 216 | 4522,9 | 760 |

| 01.02.2010 | 4637,0 | 64,5 | 18 | 0,9 | 51 | 0,6 | 10 | 25,8 | 217 | 4545,2 | 760 |

| Справочно: показатель достаточности капитала на 1.02.2010, % | 20,5 | 16,6 | 52,6 | 51,4 | 36,2 | 20,6 | |||||

Следующая составляющая характеристики капитальной базы – анализ активов кредитных организаций, взвешенных по уровню кредитного риска. Динамика активов кредитных организаций, взвешенных по уровню кредитного риска представлена в таблице 3.

Как показывают данные таблицы, структура взвешенных по уровню риска балансовых активов за 2009 год практически не изменилась. На 01.01.2010 доля активов, относящихся к 1 – 3-й группам, составила 3,07%, активов, относящихся к 4 – 5-й группам, — 96,93% (на 01.01.2009 – 2,97 и 97,03% соответственно).

Как показывают данные в 2009 году прирост объема совокупных рисков был обусловлен главным образом увеличением кредитного риска по активам, отраженным на балансовых счетах.

Таблица 3 — Динамика активов кредитных организаций, взвешенных по уровню кредитного риска

| Активы, взвешенные по уровню кредитного риска | 1.01.08 | 1.01.09 | 1.10.09 | 1.01.10 | 1.02.10 | |||

| млрд.руб | млрд.руб. | уд. вес, % | млрд.руб | млрд.руб | уд. вес, % | млрд.руб | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1 группа активов | 10,0 | 16,6 | 0,09 | 11,7 | 15,9 | 0,09 | 12,8 | |

| 2 группа активов | 28,8 | 30,3 | 0,17 | 29,0 | 36,4 | 0,20 | 37,3 | |

| 3 группа активов | 225,4 | 492,5 | 2,71 | 560,3 | 496,4 | 2,78 | 531,2 | |

| 4 группа активов | 437,6 | 641,0 | 3,52 | 1030,6 | 948,3 | 5,32 | 805,0 | |

| 5 группа активов | 12719,5 | 17002,3 | 93,51 | 16499,0 | 16332,4 | 91,61 | 16230,8 | |

| Сумма активов кредитных организаций, взвешенных по уровню кредитного риска | 13421,4 | 18182,7 | 100,00 | 18130,6 | 17829,4 | 100,00 | 17617,0 | |

Структура совокупных рисков существенных изменений не претерпела: доминирующим остается кредитный риск. На 1.01.2010 в совокупном объеме рисков доля кредитного риска по активам, отраженным на балансовых счетах бухгалтерского учета, составила 80,51% (на 1.01.2009 — 80,13%), кредитного риска по условным обязательствам кредитного характера — 9,26% (9,56%), кредитного риска по срочным сделкам — 0,48% (0,99%), рыночного риска — 6,26% (3,61%) (приложение 3).

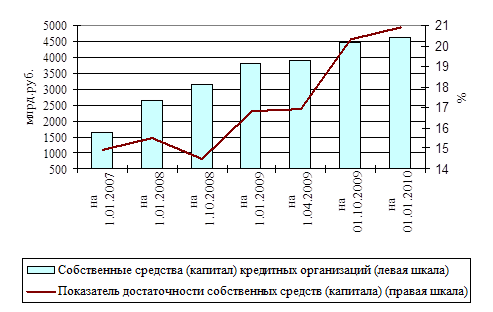

Динамику показателя достаточности капитала банковского сектора в России рассмотрим на рисунке 1.2.2, основываясь на данных ЦБ РФ.

На рисунке 2 за 2009 год видно, что показатель достаточности капитала по банковскому сектору вырос с 16,8% до 20,9%. Кризисные явления негативно отразились на динамике показателя достаточности капитала кредитных организаций, который снизился с 15,5% на 1.01.2008 до 14,5% на 1.10.2008. Принятые государством меры, в частности предоставление отдельным крупным банкам в конце 2008 года субординированных кредитов, позволили переломить эту тенденцию.

С 1.01.2008 года до 1.02.2010 года количество банков со значением показателя достаточности капитала менее 10% увеличилось на 6. Количество банков со значением показателя достаточности капитала от 10% до 12% сократилось с 88 на 1.01.2008 года до 30 на 1.02.2010 года.

По состоянию на 1.02.2010 у 61 кредитных организаций (на 1.01.2008 — у 129 банков) значение показателя достаточности капитала находилось в пределах 12—14%.

|

Рисунок 2- Динамика показателя достаточности капитала

Распределение действующих кредитных организаций по величине показателя достаточности капитала (Н1) представлено в таблице 4.

Таблица 4 — Распределение действующих кредитных организаций (КО) по величине показателя достаточности капитала (Н1)

| Величина показателя Н1 | 1.01.08 | 1.01.09 | 1.10.09 | 1.01.10 | 1.02.10 | |||||

| Количество кредитных организаций | Доля в активах банковского сектора, % | Количество кредитных организаций | Доля в активах банковского сектора, % | Количество кредитных организаций | Доля в активах банковского сектора, % | Количество кредитных организаций | Доля в активах банковского сектора, % | Количество кредитных организаций | Доля в активах банковского сектора, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Менее 10% | 0 | 0,0 | 9 | 1,4 | 7 | 1,3 | 7 | 1,2 | 6 | 0,8 |

| От 10% до 12% | 88 | 21,7 | 32 | 18,3 | 19 | 3,7 | 21 | 3,5 | 30 | 3,3 |

| От 12% до 14% | 129 | 17,2 | 70 | 18,2 | 47 | 13,2 | 58 | 5,5 | 61 | 5,9 |

| 14% и более | 915 | 61,1 | 994 | 62,1 | 1000 | 81,8 | 972 | 89,9 | 959 | 90,0 |

| Всего по банковскому сектору | 1136 | 100,0 | 1108 | 100,0 | 1074 | 100,0 | 1058 | 100,0 | 1056 | 100,0 |

Как показывают данные таблицы 4 около 90% действующих кредитных организаций по-прежнему поддерживают показатель достаточности капитала на уровне более 14%.

Наличие требований со стороны Центрального банка к разнообразным параметрам и свойствам капитала банков делает необходимым планирование ими соответствующих величин и процессов. Прежде всего, каждый действующий банк должен иметь собственную политику в отношении своего капитала на тот или иной плановый (поддающийся прогнозу) период. Политики разных банков и механизмы их практической реализации обладают как общими чертами, так и существенными различиями.

К общим их чертам можно отнести ориентированность на безусловное выполнение значений нормативов, устанавливаемых Банком России в отношении капитала банков, а также обеспечение максимально прибыльной эксплуатации собственного капитала. Выполнение обоих пунктов требует от сотрудников банков не только больших усилий, но и немалых знаний, большого профессионализма.

Так, при дефиците капитала относительно требований ЦБ банк может приспособиться к нормативным уровням тремя способами, которые могут применяться раздельно или комбинированно [25, c.54]. Один из способов это увеличение капитала, другой уменьшение объемов активных операций, то есть сокращение «работающих» активов, и третий реструктуризация активов, то есть снижение доли высокорисковых активов.

Эффективность функционирования капитала зависит от соотношения между его структурными элементами (уставным капиталом, нераспределенной прибылью, специальными фондами и другими собственными средствами, свободными от обязательств) и качества их использования. Требуется хорошо анализировать влияние на формирование капитала и эффективность его использования динамики каждого из названных элементов.

К примеру, изменение размера и доли нераспределенной прибыли в капитале во многом зависит от того, в какой период — до или после окончания года — распределяется основная часть прибыли банка на выплату дивидендов, создание спецфондов и на другие цели. При низком уровне использования годовых накоплений в последующем повышается вероятность резкого снижения нераспределенной прибыли, а вместе с ней и капитала банка в целом. В связи с этим исключительно важен правильный отбор показателей, необходимых для комплексного анализа капитала.

Комплексный анализ капитала включает в себя и оценку его рентабельности. Ключевым показателем здесь служит отношение чистой (остающейся после уплаты налогов) прибыли банка к его собственному капиталу.

Однако «капитальная» политика и механизмы ее реализации в разных банках всегда будут иметь различия. В этом плане значимая разделительная линия идет между двумя группами банков — теми, в чьи намерения входит расширение своей деятельности и теми, которые довольствуются завоеванными позициями на рынке банковских услуг и могут позволить себе думать в основном только о названных выше двух общих условиях деятельности (выполнение обязательных нормативов ЦБ и получение нормальной прибыли).

Содержание проблемы планирования капитала и объемы соответствующей работы, которую необходимо проводить банкам — представителям указанных групп, могут существенно различаться. Главное различие здесь связано с увеличением или неувеличением размера собственного капитала банков.

При этом банки из обеих групп придерживаются следующих простых правил.

Во-первых, планировать капитал необходимо как в долгосрочном аспекте (год и более), так и в оперативном порядке, поскольку показатели величины многих элементов капитала и связанных с ними рисков очень подвижны;

- Во-вторых, планирование величины и структуры собственного капитала предполагает прогнозирование динамики и пропорций его элементов, что особенно актуально в отношении наиболее подвижных составляющих расчета капитала: финансовых результатов, резервов, дебиторской задолженности. Если нет возможности изменить величину уменьшающих статей расчета капитала (например, собственных выкупленных акций или кредитов участникам и инсайдерам сверх установленных лимитов), то необходимо продумать меры, способствующие росту увеличивающих статей расчета капитала (например, увеличение доходов и/или сокращение расходов банка);

— В-третьих, планирование капитала неразрывно связано с прогнозированием динамики рисков банковской деятельности. Так, если анализ обнаруживает тенденцию роста в балансе удельного веса высокорисковых активов, то банк должен запланировать источники увеличения размера собственных средств, причем так, чтобы темпы роста капитала опережали темпы роста принимаемых рисков.

Таким образом, рассмотрев понятие и функции собственного капитала банка, его состав, и характеристику капитальной базы российских банков, мы пришли к выводу, что под собственным капиталом понимается совокупность средств, которая формируется при образовании банка (уставный капитал) и при его деятельности (нераспределенная прибыль, фонды и резервы).

Основными функциями собственного капитала банка являются защитная, оперативная и регулирующая. Собственный капитал банка состоит из двух уровней — основного капитала и дополнительного капитала. Источниками основного капитала являются уставный капитал, эмиссионный доход, различные фонды и нераспределенная прибыль. Основными источниками дополнительного капитала являются субординированные кредиты и прирост стоимости имущества за счет переоценки.

Источники формирования собственных средств на протяжении всего функционирования деятельности кредитной организации неоднозначны и на протяжении деятельности банка собственный капитал изменяется за счет таких источников как, эмиссионный доход, фонды банка и нераспределенная прибыль.

В целом капитальная база российских банков характеризуется с положительной стороны: наблюдается динамика увеличения собственного капитала банковской системы, доля уставного капитала и эмиссионного дохода повысилась, количество кредитных организаций с капиталом менее 45 млн. рублей уменьшилось, а количество кредитных организаций с капиталом 180 млн. рублей и более – увеличилось, показатель достаточности капитала по банковскому сектору вырос с 16,8% до 20,9% [рисунок 1.2.2, с.23 диплома].

Однако, как отмечалось, не все банки Российской Федерации однозначны, каждый имеет свои особенности в формировании собственного капитала, которые связаны с различными факторами экономического и политического характера. Рассмотрим формирование собственного капитала на примере ОАО «АК БАРС» Банка.

1.3 Государственное регулирование деятельности банков РФ

Важно отметить, что учение о банковской системе государственном регулировании банковской деятельности – наука относительно молодая.

В большинстве западных стран процессы формирования банковской системы завершились только в XIX веке, а в ряде стран – лишь в начале XX века. Серьезные научные изыскания были редкостью. И разумеется это не могло не отразиться на эффективности управления банковской системы.

Финансовые кризисы, особенно заметные в первой половине XXвека, довольно часто напоминают о себе и в последнее время. Их особенность состоит в том, что они перестают носить локальный характер. В современном мире, когда национальные экономики отдельных стран тесно взаимосвязаны и процессы глобализации достаточно развиты, финансовые кризисы в некоторых странах начинают приобретать международный характер: возникнув в одном регионе, перешагивая национальные границы они превращаются в планетарную проблему.

Не является исключением и Россия, где под влиянием распада прежних экономических отношений, разрыва хозяйственных связей между экономическими субъектами, существенного спада объемов производства и инвестиций, усиления политической нестабильности в 90- х годах положение в денежной сфере было особенно сложным; недостаточно отрегулированным оно остается и сегодня.

В стране пока сохраняется заметная инфляция, деятельность коммерческих банков зачастую не отвечает международным стандартам, а это требует от главного банка страны дополнительных усилий как в сфере регулирования денежного обращения, так и в области надзора за деятельностью национальных денежно – кредитных институтов.

От доверия, которое испытывают экономические субъекты к национальному эмиссионному центру, во многом зависят инвестиционная и хозяйственная активность, устойчивость экономического развития и стабильность денежной единицы. Уровень доверия к центральному банку – это барометр деловой активности в стране, показатель эффективности денежно – кредитных и в целом экономических отношений в обществе.

Государственное регулирование банковской деятельности в рыночной экономике осуществляется прежде всего в рамках самой банковской системы и находит свое выражение в воздействии на коммерческие банки Центробанка. Оно необходимо для осуществления законодательно определённых задач общественного воспроизводства.

В банковской системе России ЦБ РФ (ЦБР) определён как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и служит основным субъектом госрегулирования функционирования коммерческих банков. Центральный банк призван приводить их деятельность в соответствие с общей экономической стратегией и выступает ключевым агентом государственной денежно-кредитной политики.

Вопрос о сущности Центрального банка не так прост, как кажется на первый взгляд. Банки подобного типа занимаются самыми разнообразным видами деятельности. Они не только проводят традиционные для банков операции по кредитованию, организации расчетов в наличной и безналичной формах, хранят денежные средства клиентов, эмитируют платежные средства, но и управляют золотовалютными резервами страны, анализируют и прогнозируют состояние национальной экономики, выполняют надзорную и контрольные функции.

ЦБР, как и Центробанк любой страны, решает задачу контроля объёма и структуры денежной массы в обращении. Важно, иметь ввиду, что в рыночной экономике эмиссия денег осуществляется преимущественно в процессе Депозитно-ссудных операций коммерческих банков, которые в отличие от Центробанка суть функционирующие кредитные учреждения, непосредственно связанные со сферами производства и обращения. Именно через влияние на эти учреждения, в частности на динамику их депозитов, на их активные, прежде всего ссудные, операции Центробанк оказывается в состоянии регулировать макроэкономические процессы.

Одна из ключевых задач ЦБР по управлению денежно-кредитными отношениями — обеспечение надежности и поддержание стабильности банковской системы, позволяющие избежать разрушительных для экономике банкротств банков.

Работая в сфере экономических отношений на макро – и микроуровнях, центральные банки занимаются вопросами материально – технического обеспечения и эксплуатации вверенных им объектов и оборудования, располагают собственными технологическими центрами и информационными системами, собирают и обрабатывают соответствующую информацию. Сочетание экономических, организационных и материально – технических операций в известной степени формулирует сущность центрального банка, делает его «многоликим институтов».

Надёжность и стабильность банковской системы необходима последующим причинам:

- без них вообще невозможно выполнение ЦБР своих задач;

- коммерческие банки играют существенная роль в процессе общественного производства и от их стабильности зависит развитие экономики;

- деятельность коммерческих банков характеризуется повышенной финансовой уязвимостью из-за высокого удельного веса в их пассивных привлеченных средств, в том числе централизованных банковских кредитов.

Рассматриваемая задача ЦБР достигается в процессе решения таких двух конкретных проблем, как регулирование рынка кредитных ресурсов и защита вкладчиков коммерческих банков от финансовых потерь, весьма вероятных, пока банки эти ещё весьма слабы.

Воздействие Центробанка на деятельность коммерческих банков может осуществляться методами, носящими как сугубо экономический (т.е. косвенный), так и экономико-административный (прямой ).

Кредитное регулирование, далее, включает совокупность методов, выбор которых зависит от объекта и цели регулирования, а также от степени зрелости рыночных отношений. В процессе воздействия на работу коммерческих банков объектом регулирования ЦБР становятся определенные макроэкономические характеристики использования кредита, позволяющие, с одной стороны, влиять на экономику в целом, а с другой, — обеспечивать ликвидность банковской системы.

Для того, чтобы ответить на вопрос, в чем состоит сущность центрального банка, необходимо, во – первых, определить, что наряду с его общими признаками является его спецификой, во – вторых, что составляет основу его деятельности, в – третьих, какова структура центрального банка. Только ответив на эти три вопроса, мы можно выяснить и дать определение сущности центрального банка.

Прежде всего центральные банки относятся преимущественно к сфере экономических отношений. Поэтому центральный банк можно охарактеризовать как экономический институт .

В арсенале центрального банка преимущественно экономические методы регулирования, его денежно-кредитная политика основана на использовании денег, кредита, процента, валютного курса как инструментов стимулирования экономического развития. Функционируя в сфере товарно-денежных отношений, центральный банк оказывается зависимым от степени их развития, их свертывание неизбежно приводит к упразднению банка. Вместе с тем нельзя не признать, что это не может составлять его сущность, ведь экономическими видами деятельности заняты и другие экономические субъекты. Наша задача при раскрытии сущности состоит в ином — не в показе всеобщего, свойственного для множества явлений, а в раскрытии особенного, специфики деятельности, отличающей центральный банк от других институтов.

В перечне выполняемых центральным банком операций заметно и другое немаловажное свойство: в большинстве своем все они связаны с обменом. Поэтому на полном основании центральный банк можно назвать институтом обмена , обслуживающим переход материальных благ от одного экономического субъекта к другому. Нельзя, однако, утверждать, что в данной сфере экономических отношений функционирует только центральный банк. Наряду с ним в фазе обмена функционируют и другие организации, в том числе торговые и посреднические.

Деятельность центрального банка в сфере обмена продуктов и услуг, следовательно, не может быть отнесена к специфическим видам деятельности. Характеристика центрального банка как института обмена выражает важную сторону его деятельности, где тем не менее проявляется не его специфика, а одна из сторон, свойственная деятельности и других экономических субъектов.

В определенном смысле центральный банк — это торговый институт . Аккумулируя на своих счетах денежные средства клиентов (коммерческих банков), центральные банки осуществляют их перераспределение на возвратной основе, кредитуя временные потребности тех банков, которые нуждаются во временной денежной помощи в форме рефинансирования.

В равной степени это относится и к характеристике центрального банка как общенационального учреждения. Важно отметить, что деятельность центрального банка проявляется преимущественно на макроуровне экономических отношений. Обеспечивая рациональную организацию денежного обращения, безынфляционное развитие, он он создает условия для сохранения ценности денег и тем самым для социального развития всего общества и отдельных его граждан.

Вместе с тем как юридическое лицо центральный банк осуществляет отдельные операции с конкретными другими экономическими субъектами. Микроуровень экономических отношений здесь проявляется в полной мере, однако центральный, в отличие от других банков, работает не на себя, а на экономику в целом. Это и дает нам право охарактеризовать его деятельность как деятельность национального института.Недаром в отдельных странах его называют национальным банком (например, Австрийский национальный банк), банком соответствующей страны (например, Банк Англии, Банк России, Банк Франции), государственным банком (например, ранее — Государственный банк СССР), подчеркивая тем самым общенациональный характер его деятельности.

При всей важности данного свойства центрального банка (и здесь подчеркивающего своим названием привязанность его политики к политике центра, федерации, страны и нации в целом) оно не выступает, однако, тем качеством, которое присуще исключительно его деятельности. Известно, что практически во всех странах функционируют различного рода учреждения, проводящие политику государства в целом (например, различного рода инвестиционные и пенсионные фонды).

Имеются также банки, именуемые государственными кредитными учреждениями, первостепенной задачей которых является поддержка интересов государства в целом, а не отдельного юридического лица. Отдельные банки могут и не иметь в своем названии статуса государственного банка (например, банки реконструкции и развития), но так или иначе они осуществляют политику государства в целом и его отдельных регионов и отраслей (в последнем случае, например, банки, поддерживающие развитие сельского хозяйства).

В отличие от данных банков, выступающих как деловые государственные учреждения, деятельность центрального банка не носит коммерческого характера. Центральный банк представляет собой некоммерческую организацию. Согласно другой точке зрения, центральный банк относится к числу коммерческих организаций, занимающихся предпринимательской деятельностью и получающих от нее доход [32, с. 26].

Конечно, деятельность центрального банка развертывается в сфере экономических отношений. И как всякое экономическое учреждение он предоставляет экономическим субъектам свои продукты и услуги и так же, как и коммерческие банки, получает за них определенную плату, компенсирующую его затраты. В этой части такая деятельность может рассматриваться как разновидность предпринимательской. Однако в отличие от коммерческих организаций получение прибыли не служит основополагающим мотивом, целью деятельности центрального банка.

«Предпринимательской» деятельность центрального банка является и в том смысле, что он, функционируя как субъект экономических отношений, непременно что-то предпринимает, делает и поэтому считается предприятием. Вместе с тем центральный банк, безусловно, нельзя назвать предприятием в общепринятом значении этого понятия, отображающего деятельность промышленного, сельскохозяйственного, строительного предприятия, производящего материальный продукт, либо торгового, осуществляющего обмен продуктами товаропроизводителей.

С другой стороны, центральный банк производит продукт (в этом смысле, как отмечалось, он — предприятие), конечно же, он «торгует» деньгами (и в этом смысле он — предприятие).

Но деятельность центрального банка— это особый вид деятельности.

Определение центрального банка как предприятия вряд ли приближает нас к раскрытию его сути, ибо в экономическом пространстве функционирует множество самых разнообразных предприятий, все они что-то производят; в факте такого рода «предпринимательской» деятельности мы вряд ли сможем заметить такое свойство, которое присуще исключительно центральному банку и не проявляется в других экономических субъектах. Дело не в том, что определенный экономический субъект обязательно действует, предпринимает, а что при этом он производит.

Сущность центрального банка – не в придании ему титула «предприятия» как одного из множества других экономических субъектов, а в специфике того, что он производит. Продукт центрального банка является результатом его деятельности, результатом, во-первых, коллективного труда персонала банка как целого, а не отдельного его служащего. Результат этой деятельности, во-вторых, отображает разнообразие направлений функционирования центрального банка. При этом важно иметь в виду, что при раскрытии сущности центрального банка необходимо рассматривать его деятельность на макроуровне, по отношению к экономике в целом. Известно, что отдельные его могут вообще в определенный период времени им не проводиться, однако от этого он не перестает быть банком. Раскрытие сущности банка требует анализа совокупности банковских операций, осуществляемых на протяжении длительного исторического развития. Центральный банк — особое, другое экономическое образование, которое выполняет иные задачи, отличающие его от коммерческих банков. Конечно, деятельности центрального банка присущи свои особенности. Отрицать это было бы бессмысленно. Вместе с тем его деятельность, обладая бесспорными особенностями, тем не менее основана на банковском деле, деятельности банков как таковых. Центральный банк — это особый вид банка, а не отдельная новая конструкция, имеющая обособленную сущность.

Как любой коммерческий банк центральный банк выполняет ряд основополагающих операций, конституирующих суть банка как такового. С позиции общей теории банк на протяжении длительного исторического развития становился таковым вследствие закрепления за ним денежно -кредитных операций, составляющих основу его экономического оборота. Так же как и любой банк, он может осуществлять кредитование, производить расчеты, принимать к хранение денежные средства других экономических объектов, эмитировать платежные средства. Основа деятельности банка как такового заключена в выполнении именно этих денежно-кредитных операций. Эти виды деятельности являются главными. Известно, что соотношение, структура операций в общем балансе банков может быть различной. Банк, к примеру, на определенном этапе может не принимать вклады физических лиц или не открывать своим сотрудникам счета в своих подразделениях, свести к минимуму выдачу новых кредитов, от этого, однако, он не перестает быть банком. Здесь важен общий итог: в балансе банка денежно-кредитные операции составляют основу его хозяйственного оборота.

2 Анализ собственного капитала на примере ОАО «АК БАРС» Банка

2.1 Экономическая характеристика деятельности ОАО « АК БАРС» Банка

Акционерный коммерческий банк «АК БАРС» (Открытое акционерное общество) зарегистрирован в ЦБ РФ и успешно работает на финансовом рынке России с 1993 года.

Банк располагает всеми видами существующих в Российской Федерации банковских лицензий и оказывает более 100 видов банковских услуг для корпоративных и частных клиентов.

Сегодня «АК БАРС» Банк обслуживает более 1 миллиона 489 тысяч частных лиц и свыше 29 тысяч корпоративных Клиентов, среди которых — крупнейшие экспортеры Республики Татарстан, предприятия нефтегазового и нефтехимического комплекса, машиностроительные, телекоммуникационные, строительные, химические, автотранспортные, торговые и агропромышленные предприятия.

Прошедший год был для Банка этапным на пути достижения главной стратегической цели – формирования одного из крупнейших универсальных банков федерального значения, узнаваемого в мировом инвестиционном бизнес сообществе.

На фоне современного этапа развития банковской отрасли, характеризующегося действием таких тенденций, как усиление конкуренции, консолидации банковского капитала, региональной экспансии крупных российских и иностранных банков, а также ухода с рынка неконкурентоспособных кредитных организаций, «АК БАРС» Банк в 2009 году занял достойное место среди 200 крупнейших российских банков. По оценкам экспертов, Банк занял 13-ю строку по размеру собственного капитала и 17-ю по активам. На протяжении года результаты деятельности «АК БАРС» Банка неоднократно положительно оценивали международные рейтинговые агентства «Fitch Ratings» и «Moody’s Investors Service».

За прошедший год произошли значительные количественные и качественные изменения в масштабах экономики страны и банковского сектора в частности. На фоне в целом устойчивого развития банковской отрасли деятельность «АК БАРС» Банка можно охарактеризовать как динамично развивающуюся. Росло взаимодействие с партнёрами, что явилось основой для реализации новых бизнес-проектов и способствовало увеличению активов Банка в два раза. Одновременно проводилась диверсификация вложений по направлениям бизнеса, гарантируя получение стабильных доходов в будущем. Кроме того, значительное увеличение масштабов операций стало возможным благодаря территориальной экспансии Банка.

Этот год ознаменован для Банка активным освоением фондового рынка в качестве инвестора и эмитента. Банк вышел на международный финансовый рынок заимствований с дебютным выпуском еврооблигаций, что положило начало созданию его позитивной деловой репутации в мировом инвестиционном сообществе.

Успешное решение задач поступательного развития Банка в минувшем году открыло перспективы для дальнейшего продвижения на внутренних и внешних финансовых рынках. Можно смело утверждать, что «АК БАРС» Банк, обладая необходимыми интеллектуальными, финансовыми и технологическими ресурсами, не только сохранит позитивную динамику ведения своего бизнеса, но и будет продвигаться вперед, развиваясь еще более активно и эффективно.

Кроме того, можно сделать вывод, что каждый год деятельности вносит свой вклад в развитие Банка, прошедший год был самым динамичным в его истории.

Главным итогом ушедшего года явилось установление прочных взаимовыгодных отношений с новыми партнёрами и клиентами в республике и за её пределами, этого удалось достичь за счёт расширения филиальной сети, благодаря внедрению новых банковских продуктов, которые по уровню своих функциональных возможностей позволили достойно конкурировать с основными игроками рынка банковских услуг. Результативно взаимодействуя со своими партнерами по бизнесу – управляющими компаниями, негосударственным пенсионным фондом, лизинговой и страховыми компаниями, Банк существенно расширил спектр предоставляемых услуг.

В 2009 году «АК БАРС» Банк принимает участие в реализации крупных проектов, направленных на развитие стратегически важных отраслей экономики: нефтехимической, машиностроительной и судостроительной, агропромышленной и строительной. Было продолжено укрепление позиций в качестве универсального банка с растущей филиальной сетью, предоставляющего широкий выбор услуг корпоративным клиентам и населению. Доверие клиентов, проявившееся в динамичном росте клиентской базы, стало одним из важнейших достижений Банка. Осознавая высокую цену такого доверия, Банк продолжит совершенствование технологий и качества обслуживания клиентов.

Стратегической целью банка является качественное удовлетворение потребности клиентов и досрочный рост бизнеса путем организации командной работы.

Среди преимуществ банка можно отметить:

Широкую продуктовую линейку: вклады, кредиты, пластиковые карты, широкий спектр услуг по ценным бумагам, драгоценные металлы, прием коммунальных платежей и др.

Развитая сеть дополнительных офисов, в которых предоставляется тот же перечень услуг, что и в головном офисе.

Развитая филиальная сеть.

Также к преимуществам банка относят самую низкую комиссию за прием коммунальных платежей, бесплатная компьютерная обработка квитанций, удобный график работы, выгодный курс обмена валют, вклады под любые запросы клиентов, денежные переводы: большой выбор видов переводов при одинаковой комиссии, кредитование сельского хозяйства. Организационная структуру банка отражена на рисунке 3.

Рисунок 3- Организационная структура банка

В настоящее время территориальная сеть Банка насчитывает 37 филиалов, 86 дополнительных офисов, 4 кредитно-кассовых офиса, 122 операционные кассы, дочерний банк в Саратове — «Наратбанк».

Самую общую оценку деятельности банка можно получить, анализируя динамику абсолютной величины годового баланса с заключительными оборотами за ряд лет. Анализируя график динамики валюты баланса ОАО «АК Барс» банка (рисунок 4.) можно отметить, что максимальный объем валюты наблюдается в 2009 году – 15 142 719 тыс. рублей, темп роста к предыдущему году составляет 1,2 раза. Максимальный темп роста наблюдается в 2007 году и составляет 2,3 раза. В 2009 году рост валюты баланса – составил 102 128 396 тыс. рублей.

Общая сумма собственных средств банка за 1999-2006 гг. увеличилась на 698 358 тысяч рублей, к 2009 году – увеличилась по сравнению с 2006 годом на 86 985 677 тыс. рублей.

") деятельности оао ак барс банка 1">

деятельности оао ак барс банка 1">

Рисунок 4 – График динамики валюты баланса «ОАО АК Барс» банка

Для анализируемого банка характерно, что в течении данных лет доля уставного фонда уменьшилась с 83% от общего объема собственных средств до 64,5%, но абсолютная сумма фонда изменилась всего на 15396 тысяч рублей. За 2007-2008 гг. доля прибыли в структуре собственных средств возросла более в 2 раза (с 8,54% до 17%), в абсолютной сумме на 300 000 тыс. рублей. За рассматриваемый период доля прибыли в структуре собственных средств возросла на 15% и в абсолютной сумме на 490 000 тысяч рублей.

Таким образом, анализ структуры собственных средств банка показывает, что в связи со сложившейся благоприятной ситуацией для банка, произошло увеличение объема собственных средств, доминирующую часть собственных средств составляют различные фонды.

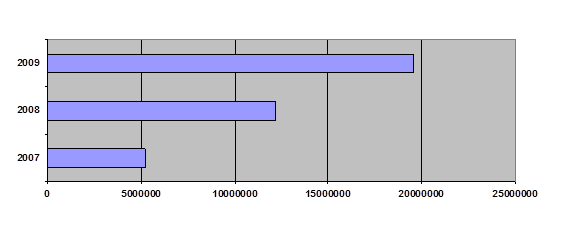

За анализируемый период заметно улучшилось отношение населения к деятельности банка, возросло доверие населения – Рисунок 5 – показывает динамику вкладов за 2007 – 2009 года.

Кредитная политика Акционерного коммерческого банка «Ак Барс» направлена на повышение рентабельности кредитных вложений, снижение степени риска и сохранение ликвидности. В соответствии со стратегией банка предпочтение при кредитовании отдается перспективным предприятиям ведущих отраслей экономики Татарстана. Рассмотрим данную тенденцию в структуре кредитных операций на примере таблицы 5.

Рисунок 5 – Динамика роста вкладов населения ОАО «АК БАРС» банка за 2007 – 2009 г.г.

Таблица 5 — Структура кредитных вложений Банка в реальный сектор экономики (%)

| Наименование сектора экономики | Доля вложений (% ) |

| Промышленность: | 34 |

| Машиностроение | 8 |

| Химическая промышленность | 4 |

| Легкая | 0,3 |

| Сельское хозяйство | 3 |

| Строительство | 2 |

| Торговля и общественное питание | 8 |

| Транспорт и связь | 10 |

| Прочие | 43 |

Как видно из таблицы 3, большая часть кредитного портфеля приходится на ссуды, выданные промышленным предприятиям – 34%. Также большую долю кредитного портфеля занимают транспорт и связь – 10%.

В целях повышения устойчивой конкурентоспособности банка необходимо сохранить обороты по расчетным, текущим, валютным счетам основных клиентов банка, то есть сохранение рентабельной для работы клиентуры. При достижении устойчивого положения в меняющейся агрессивной конкурентной среде – диверсификация состава клиентов, обеспечивающая снижение совокупных рисков банковских операций. Политика «Ак Барс» при формировании ресурсной базы должна быть направлена на сохранение устойчивости пассивов и поддержание ликвидности. Необходимо обеспечить реальный рост валюты баланса, активизировать работу по реструктуризации пассивов. Решение данной задачи может быть достигнуто путем привлечения средств населения через пенсионные фонды, страховые общества. Следующая задача – привлечение средств клиентуры со значительными оборотами по счетам, привлечение бюджетных средств при получении статуса уполномоченных городских Администраций. Продолжить выпуск процентных векселей, эмитируемых банком; стремиться к изменению структуры баланса: поддержание внутренней сопряженности активов и пассивов по суммам и срокам на уровне не более 25% и стабильности источников до 70%. Создание ресурсов базируется на поиске дешевых и стабильных источников, сбалансированных с активами по срокам и процентам с учетом планируемой маржи. Наиболее выгодно привлечение среднесрочных ресурсов ( 91 день).

Доля средств, привлекаемых до востребования – не более 25%. На более длительный длительный срок планируется привлечение валютных ресурсов, рублевые ресурсы должны привлекаться с плавающей процентной ставкой. В области кредитования необходимо улучшить качество кредитного портфеля с целью обеспечения плановой доходности, не допускать роста кредитных рисков, максимально снизить объем неработающих кредитов. Кредитование должно проводиться при наличии схем получения реальных денежных средств, обеспечивающих гашение кредита. Удовлетворение потребности в кредитах предприятий предполагается также за счет ускорения оборачиваемости кредитов и высвобождения из неработающих. С целью сбора необходимого объема доходов нужно осуществлять поддержание нормативного уровня рентабельности активов, инвестиций, текущий уровень возвратности кредита определять, исходя из критерия снижения уровня рентабельности.

Таким образом, уже сегодня ОАО «АК БАРС» БАНК присутствует на рынках 23 регионов Российской Федерации.

Все коммерческие банки, в том числе и ОАО «АК БАРС» БАНК в законодательном порядке публикует данные годового бухгалтерского баланса и счета прибылей и убытков. Консолидированный баланс всех коммерческих банков России представляет возможность охарактеризовать состояние экономики в целом и различных областей и регионов в частности. Данные балансов коммерческих банков являются основным источником для выработки ЦБР основных направлений денежно-кредитной политики и регулирования деятельности первых.

2.2 Состав собственного капитала ОАО «АК БАРС» Банка

Анализ собственного капитала является первоочередным в оценке работы банка хотя бы потому, что его объем определяет величину, состав и структуру активов, а, следовательно, доходов банка.

Основные задачи анализа собственного капитала сводятся к оценке состояния собственного капитала, выявлению тенденций изменения структуры собственного капитала для оценки качества его управления, оценке чистого собственного капитала (капитала-нетто), определению резервов роста собственного капитала.

Источники формирования собственного капитала ОАО «АК БАРС» Банка представлены в таблице 6 «Состав и структура собственного капитала банка ОАО «АК БАРС».

Исследования данных, указанных в таблице 6, показали, что в динамике собственный капитал банка ОАО «АК БАРС» имеет положительный прирост, что позитивно характеризует его развитие. Темп прироста капитала составляет 21,25%.

Таблица 6 — Состав и структура собственного капитала банка ОАО «АК БАРС»

| Элементы собственного капитала банка | На 1.01.2009 | На 1.01.2010 | ||

| Тыс.руб | Доля статьи в собств.капитале (%) | Тыс.руб | Доля статьи в собств.капитале (%) | |

| Основной капитал банка | ||||

| Уставный капитал | 19215396 | 73,30 | 28215396 | 88,77 |

| Резервный капитал | 293687 | 1,12 | 398850 | 1,25 |

| Эмиссионный доход | — | — | — | — |

| Прибыль предшествующих лет | 3745210 | 14,29 | 5743308 |

18,08 |

| Прибыль текущего года | 2103261 | 8,02 | 601974 | 1,89 |

| Всего основной капитал | 25357554 | 96,73 | 34959528 | 109,99 |

| Статьи, уменьшающие основной капитал банка | ||||

| Нематериальные активы | 12160 | — | 25858 | — |

| Вложения банка в доли участия | 4139480 | — | 6824511 | — |

| Всего статьи, уменьшающие основной капитал | 4151640 | — | 6850369 | — |

| Итого основной капитал | 21205914 | 80,90 | 28109159 | 88,45 |

| Дополнительный капитал банка | ||||