Государственные (муниципальные) учреждения занимают существенное место в социальной системе государства, поскольку создаются для оказания государственных и муниципальных услуг (выполнения работ) в важных социальных сферах) образования, науки, здравоохранения и т.д.).

Государственные и муниципальные учреждения образуют около 30% некоммерческих организаций. Таким образом, проблемы финансового обеспечения деятельности государственных (муниципальных) учреждений, направленные на достижение высокого качества государственных и муниципальных услуг, важны и нуждаются в постоянном исследовании.

Целью выпускной квалификационной работы является изучение элементов финансового механизма государственных (муниципальных) учреждений и определение направлений повышения их эффективности.

Для выполнения данной цели были поставлены следующие задачи:

- Определение механизма финансового обеспечения государственных (муниципальных) учреждений, выделение его основных инструментов;

- Анализ правовой основы финансового обеспечения государственных (муниципальных) учреждений в Российской Федерации.

- Выявление особенностей финансового механизма государственных и муниципальных учреждений разного типа;

- Оценка организации сметного финансирования казенных учреждений.

- Анализ механизма субсидирования государственных (муниципальных) услуг, оказанных бюджетными и автономными учреждениями.

- Формулировка направлений повышения эффективности финансового механизма государственных (муниципальных) учреждений.

Объектом исследования явились государственные (муниципальные) учреждения, осуществляющие оказание государственных (муниципальных) услуг. Анализ сметного финансирования осуществлялся на примере ФКУ «Государственное учреждение по формированию Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации, хранению, отпуску и использованию драгоценных металлов и драгоценных камней (Гохран России) при Министерстве финансов Российской Федерации», а механизма бюджетного субсидирования бюджетных учреждений на примере ФГОБУ ВПО «Финансовый университет при Правительстве Российской Федерации».

Сравнительные характеристики типов государственных (муниципальных) учреждений

... и иных нормативных правовых актах. Рассмотрение сравнительной характеристики типов государственных (муниципальных) учреждений в свете нового регулирования является актуальным. Вопросы участия в обороте бюджетных учреждений (по прежнему правовому регулированию) ранее рассматривались российскими цивилистами, однако бюджетное учреждение ...

Предметом исследования является проблемы и перспективы развития государственных и муниципальных финансов России.

Для написания выпускной квалификационной работы были использованы нормативные правовые акты Российской Федерации, указы Президента Российской Федерации, постановления и распоряжения Правительства Российской Федерации, приказы, статистические и аналитические материалы Министерства финансов Российской Федерации, заключения Счетной палаты Российской Федерации, отчеты Федерального казначейства, статьи из периодических изданий, информационные ресурсы, размещенные в сети Интернет.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованной литературы.

Глава 1. Основы финансового механизма государственных и муниципальных учреждений

1.1. Финансовый механизм государственных и муниципальных учреждений: его характеристика

Учреждения — это некоммерческие организации, которые создаются собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера. Непосредственно собственником государственных (муниципальных) учреждений выступают публично-правовые образования (Российская Федерация, субъект Российской Федерации, муниципальное образование).

Уполномоченный орган федеральной исполнительной власти или орган исполнительной власти субъекта Российской Федерации выполняет функции и полномочия учредителя в отношении государственного учреждения, созданного Российской Федерацией или субъектом Российской Федерации. Орган местного самоуправления осуществляет выполнение функций и полномочий учредителя в отношении учреждения, созданного муниципальным образованием.

Государственные и муниципальные учреждения подразделяются на 3 типа: бюджетные, автономные и казенные.

Бюджетные и автономные учреждения ‑ это некоммерческие организации, которые создаются публично-правовыми образованиями для выполнения работ и оказания услуг в целях реализации полномочий органов государственной власти или органов местного самоуправления в таких общественных сферах как образование, наука, культура, здравоохранение, социальная защита, физическая культура и спорт и т.д.

Казенные учреждения ‑ государственные или муниципальные учреждения, осуществляющие оказание государственных (муниципальных) услуг в целях реализации полномочий органов государственной власти (органов местного самоуправления) за счет средств бюджета на основе бюджетной сметы. К казенным учреждениям относятся: воинские части, подразделения МВД, специализированные учреждения для несовершеннолетних и т.д.

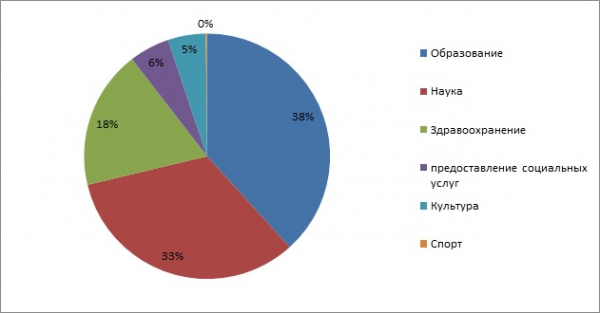

На настоящий момент в Российской Федерации действуют более 180 тыс. учреждений, из которых 65 % являются бюджетными, 28 % — казенными, 7 % — автономными. На федеральном уровне по состоянию на 1 декабря 2013 г. в ведении 77 главных распорядителей средств федерального бюджета находилось 7 158 федеральных государственных учреждений, в том числе 3 787 федеральных казенных учреждений (53%), 3 259 федеральных бюджетных учреждений (46%) и 112 федеральных автономных учреждений (2% ) . Основанная часть государственных (муниципальных) учреждений осуществляет свою деятельность в социальной сфере. На федеральном уровне по состоянию на 1 декабря 2013 г. доля данных учреждений составляла 51%. Структура федеральных государственных учреждений в разрезе отраслей социальной сферы представлена следующим образом.

Бюджетная система Российской Федерации и ее развитие

... процесс формирования муниципальных образований в соответствии с Федеральным законом "Об общих принципах организации местного самоуправления в РФ" № 131-ФЗ от 06.10.2003 (ред. 12.08.2004). Бюджетное устройство в Российской Федерации представляет собой организацию бюджетной системы и принципы ...

Данные учреждения относятся к некоммерческим организациям, учредителями и собственниками имущества которых являются Российская Федерация, субъект Российской Федерации или муниципальное образование. Перечисленные публично-правовые образования осуществляют функции и полномочия учредителей через соответственно уполномоченный орган федеральной исполнительной власти, органы исполнительной власти субъектов или органы местного самоуправления. Учреждения имеют право оперативного управления имуществом собственника, а значит, имеют право распоряжаться данным имуществом в законодательно установленных пределах, непосредственно для достижения целей создания этих учреждений. Основной целью деятельности учреждений является выполнение государственного (муниципального) задания, которое формируется и доводится органом, имеющим полномочия учредителя.

Различия между учреждениями указанного типа в первую очередь заключаются в способах осуществления денежных операций. Так, автономные учреждения в отличие от бюджетных и казенных учреждений, осуществляют денежные операции не только через счета, открытые в Федеральном казначействе или финансовом органе субъекта Российской Федерации (муниципального образования), но и в кредитных организациях. Более того, автономные учреждения вправе предоставлять и привлекать заемные средства, в то время как бюджетные учреждения могут привлекать займы с ограничениями по крупным сделкам и не имеют права совершать сделки с ценными бумагами и денежными средствами на депозитах коммерческих банках. При этом казенные учреждения вовсе не могут предоставлять и получать кредиты и займы, а также не вправе приобретать ценные бумаги. Управление казенными и бюджетными учреждениями осуществляют учредитель, руководитель и орган самоуправления, а для автономных учреждений к данному перечню добавляется наблюдательный совет.

В отличие от автономных и бюджетных учреждений казенные учреждения являются участниками бюджетного процесса и обладают полномочиями получателей бюджетных средств. Государственное (муниципальное) задание для казенных учреждений может как доводится, так и не доводится. Доходы казенных учреждений от приносящей доход деятельности, если она предусмотрена в учредительных документах, подлежат перечислению в соответствующий бюджет, а доходы бюджетных и автономных учреждений поступают в самостоятельное распоряжение учреждения.

Финансовый механизм государственных и муниципальных учреждений — это совокупность видов, форм организации, а также способов управления финансовыми отношениями. Другими словами, финансовый механизм это совокупность методов, через которые учреждение обеспечивает себя денежными ресурсами.

ОПД.Ф 4 ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ ФИНАНСЫ

... Государственная и муниципальная собственность. Сущность государственных и муниципальных финансов. Функции государственных и муниципальных финансов. Основные направления государственной финансовой политики: налоговая, бюджетная, денежно-кредитная, инвестиционная и т.п. Механизм реализации финансовой политики. Финансовая политика России, её содержание и стратегические направления развития. Тема ...

Задачей финансового механизма государственных (муниципальных) учреждений является финансовое обеспечение реализации полномочий органов государственной власти (органов местного самоуправления) в общественных сферах, которые были перечислены выше.

Формирование и использование финансовых ресурсов государственных (муниципальных) учреждений отличаются по видам учреждений. Так, для казенных учреждений характерными являются следующие черты:

- исключительно целевое назначение бюджетных ассигнований в соответствии с кодами бюджетной классификации Российской Федерации;

- обязательность осуществления операций с бюджетными средствами и поступления от приносящей доход деятельности через лицевые счета, открытые в органах казначейства;

- санкционирование оплаты расходов со стороны казначейства в пределах лимитов бюджетных обязательств; под лимитами бюджетных обязательств понимается объем прав в денежном эквиваленте на принятие и исполнение учреждением бюджетных обязательств.

- бюджетные средства строго регламентируются по назначению и времени;

- бюджетные ассигнования выделяются исходя из выполнения показателей деятельности учреждения в очередном финансовом году и с учетом использования ранее выделенных средств;

- осуществление контроля над обоснованным планированием бюджетных ассигнований, целевым и экономным использованием средств.

В свою очередь бюджетные и автономные учреждения имеют много общих черт:

- получение бюджетных средств посредством субсидий;

- выручка формируется на основе произведения количества предоставленных услуг (выполненных работ) и соответствующих цен и тарифов на эти услуги (работы);

- большая, по сравнению с казенным учреждением, самостоятельность в распределении своих доходов;

- разграничение источников финансирования и учета расходов, обязательств и имущества, приобретенного за счет бюджетных средств и средств, полученных от приносящей доход деятельности;

- обязанность предоставления налоговых деклараций по установленным видам деятельности.

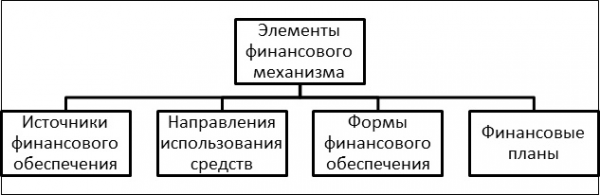

Финансовый механизм государственных (муниципальных) учреждений состоит из взаимосвязанных элементов, представленных в схеме:

Источники финансового обеспечения механизма деятельности государственных (муниципальных) учреждений предоставляют собой совокупность денежных средств, направляемых на осуществление деятельности, ради которой данные учреждения были созданы. Источники финансового обеспечения учреждений разных отраслей однотипны, однако могут различаться по видам учреждений. Источниками финансирования государственных (муниципальных) учреждений могут являться:

- средства, предоставляемые из бюджетов бюджетной системы Российской Федерации, в т.ч. в форме субсидии на возмещение нормативных затрат, связанных с оказанием (выполнением) государственных услуг (работ), а также целевые субсидии;

- поступления от оказания услуг (выполнение работ) за плату;

- бюджетные инвестиции, которые представляют собой бюджетные средства, направляемые на создание и увеличение за счет средств бюджета стоимости государственного (муниципального) имущества;

- безвозмездные и благотворительные взносы, пожертвования юридических и физических лиц;

- выручка от реализации основных средств и доходы от сдачи в аренду имущества;

Определяя источники финансового обеспечения государственных (муниципальных) учреждений, можно выделить инструменты бюджетного финансирования.

Правовая основа государственного (муниципального) финансового контроля

... счет бюджетных средств или получающие государственную помощь в виде дотаций, субсидий, субвенций, трансфертов и т. п.; )акционерные и иные организации с государственным участием; )государственные внебюджетные фонды. 2. Правовая основа государственного (муниципального) финансового контроля Государственный (муниципальный) финансовый контроль в ...

Таким образом, в зависимости от источника различают внутренние и внешние финансовые ресурсы. Под внутренними понимаются собственные, а под внешними – привлеченные денежные средства. Собственные финансовые ресурсы состоят из доходов, полученных от оказания платных услуг, (выполнения работ); субсидий на возмещение нормативных затрат от оказания государственных (муниципальных) услуг в соответствии с государственным (муниципальным) заданием; субсидий на иные цели; иных поступлений (доходы от сдачи имущества в аренду и др.).

Привлеченные источники финансового обеспечения государственных (муниципальных) учреждений состоят из заемных средств, средств, поступающих в порядке перераспределения. К заемным средствам относятся коммерческие кредиты. Банковские кредиты не могут являться источником денежных средств для казенных учреждений, как и субсидии на возмещение нормативных затрат, поскольку источники напрямую связаны с характеристикой каждого вида учреждения.

Направления использования финансовых ресурсов казенных учреждений, независимо от источника их поступления определяется в строгом соответствии с подразделениями классификаций операций сектора государственного управления бюджетной классификации Российской Федерации, устанавливающей конкретные цели и направления расходования средств. К ним относятся расходы на:

- оплату труда работников учреждения,

- закупки товаров, оказание услуг и выполнение работ для государственных (муниципальных) нужд;

- уплату налогов плательщиками, которых являются казенные учреждения;

- возмещение вреда причиненного казенным учреждением.

При выделении бюджетным и автономным учреждениям субсидий, исполнитель услуг (учреждение) самостоятельно принимает решение о направлениях расходования полученных средств, консолидируя их с собственными доходами.

До реформирования механизма финансового обеспечения деятельности государственных (муниципальных) учреждений преобладающим источником финансирования данных учреждений были бюджетные средства. Однако, преобразования в сфере государственных (муниципальных) учреждений привели к изменению соотношения бюджетных и внебюджетных источников финансирования, а соответственно и к формам финансового обеспечения.

Формы предоставления финансовых ресурсов бюджетным и автономных учреждениям различаются на:

- субсидии на возмещение нормативных затрат, связанных с оказанием ими государственных (муниципальных) услуг в соответствии с государственным (муниципальным) заданием;

- субсидии на иные цели;

- бюджетные инвестиции.

Субсидии автономным и бюджетным учреждениям рассчитываются на основе нормативов финансовых затрат на оказание государственных (муниципальных) услуг и количественных параметров задания учредителя на оказание этих услуг.

Финансирование государственных и муниципальных услуг

... две основные категории государственных (муниципальных) услуг [2]: государственные (муниципальные) услуги, оказываемые учреждениями в соответствии с государственными (муниципальными) заданиями (БК РФ); - государственные (муниципальные) услуги, предоставляемые исполнительными органами государственной власти (органами местного самоуправления), органами государственных внебюджетных фондов, а ...

Сметное финансирование казенных учреждений предполагает: бюджетные ассигнования имеют целевое назначение, и исполняются в соответствии с бюджетной классификацией Российской Федерации; контроль за рациональным и целевым использованием средств.

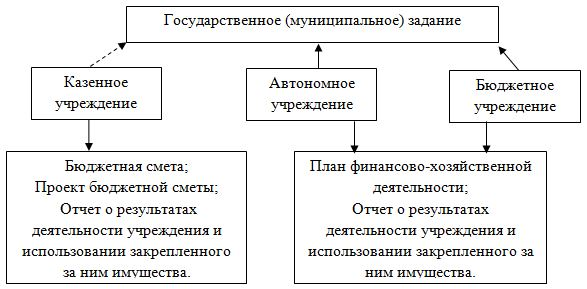

Основные финансовые планы и отчеты государственных и муниципальных учреждений представлены в следующей схеме.

Финансовое обеспечение деятельности государственных (муниципальных) учреждений непосредственно связано с формированием и доведением государственного (муниципального) задания. Государственное (муниципальное) задание – это документ, устанавливающий требования к составу, качеству и (или) объему (содержанию), условиям, порядку и результатам оказания государственных (муниципальных) услуг или выполнения работ.

Государственное (муниципальное) задание должно содержать:

- наименование учреждения;

- определение потребителей услуг (работ), оказываемых государственным (муниципальным) учреждением, при том как физических, так и юридических лиц;

- показатели, которые характеризуют качество и объем соответствующих государственных (муниципальных) услуг;

- порядок оказания государственной (муниципальной) услуги данным учреждением, или порядок выполнения работ;

- условия и порядок внешнего контроля над исполнением задания;

- тарифы на соответствующие государственные (муниципальные) услуги;

- основные требования к отчетности об исполнении задания.

Финансовое обеспечение выполнения государственного (муниципального) задания осуществляется в пределах бюджетных ассигнований, предусмотренных в соответствующем бюджете на соответствующий финансовый год. Однако, финансовое обеспечение различных типов учреждений отличается. Например, финансирование выполнения государственного (муниципального) задания казенным учреждением осуществляется в соответствии с показателями бюджетной сметы данного учреждения.

Бюджетная смета – это документ, который устанавливает лимиты бюджетных обязательств в соответствии с классификацией расходов бюджетов. Объем бюджетной сметы определяется учредителем данного учреждения, в том числе на основе государственного (муниципального) задания, хотя доведение государственного (муниципального) задания для казенного учреждения не является обязательным. При определении показателей бюджетной сметы главные распорядители могут использовать нормативные затраты на оказание соответствующих государственных (муниципальных) услуг и нормативные затраты на содержание имущества, переданного на праве оперативного управления казенному учреждению.

В свою очередь, основным документом, согласно которому бюджетные и автономные учреждения осуществляют свою деятельность, является план финансово-хозяйственной деятельности. Данный план составляется учреждением в порядке, установленном учредителем (органом, осуществляющим функции и полномочия учредителя).

Коммерческая деятельность в сфере услуг

... неизмеримо возрастает роль государства в регулировании экономических отношений. 1. Объекты коммерческой деятельности Основным объектом коммерческой деятельности является товар (услуга), при этом ее эффективность зависит от того, в какой ... россиян. Во-вторых, все элементы макро- и микросистемы должны работать как единый и слаженный механизм, обеспечивающий становление и развитие торговых предприятий, ...

План финансово-хозяйственной деятельности состоит из 3 основных частей:

- Заголовочной, в которой указываются название учреждения, дата составления плана, орган, осуществляющий функции и полномочия учредителя, сведения о лице, уполномоченном утверждать документ, в том числе подпись данного лица;

- Содержательной, которая представляет собой описание финансового состояния учреждения, плановых показателей поступлений и выплат, услуг и работ данного учреждения. В показателях финансового состояния указываются суммы балансовой стоимости финансовых и нефинансовых активов, а также обязательств учреждения. В плановых показателях поступлений и выплат указываются источники денежных средств, такие как субсидии на выполнение государственного задания, целевые субсидии, бюджетные инвестиции, поступления от оказания платных услуг (выполнение работ), и поступления от иной приносящей доход деятельности.

- Оформляющей, в которой указываются подписи должностных лиц, а, следовательно, оформляющая часть утверждает данный план и подтверждает содержащиеся в нем данные. Помимо плана финансово-хозяйственной деятельности государственные (муниципальные) учреждения составляют отчет о результатах деятельности учреждения и использовании закрепленного за ним имущества, который содержит фактические показатели достигнутые учреждением за соответствующий финансовый год по тем же направлениям, указанным в плане финансово-хозяйственной деятельности.

Подводя итог, можно сказать, что финансовый механизм обеспечения деятельности государственных (муниципальных) учреждений напрямую зависит от типа учреждения. Самое большое различие наблюдается между казенными учреждениями и учреждениями, являющимися бюджетными и автономными, поскольку элементы финансового механизма бюджетных и автономных учреждений имеют много схожего. При сравнении их с казенным можно выделить отличия по источникам формирования финансовых ресурсов учреждений, направлениям использования денежных средств, формам обеспечения и составлением различной документации.

1