Список использованной литературы

Приложение

Истинная стабильность кредитной организации включает два обязательных направления: достаточное количество качественных активов и ликвидность. Первое направление подразумевает принципиальную возможность отвечать по обязательствам своим имуществом, вторая — делать это в установленные сроки. Сам факт наличия даже очень качественных активов не является достаточным для того, чтобы считать банк стабильным, если нет исполнения обязательств не только по суммам, но и по срокам.

Согласно международным подходам, принятым в практике банковского надзора всех развитых стран мира, ключевым показателем для оценки стабильности кредитной организации является значение капитала (собственных средств) кредитной организации. Подавляющее большинство всех прочих нормативов-показателей, направленных на лимитирование банковских рисков, завязано именно на капитале. Капитал кредитной организации — это ее чистые активы, свободные от обязательств. Но банки концентрируют значительные финансовые ресурсы и любые издержки, связанные с дестабилизацией экономики, могут привести их к потере финансовой устойчивости.

Реализация основной функции банковской системы, связанной с трансформацией частных сбережений в инвестиционные ресурсы, возможна только при условии создания устойчивой долгосрочной ресурсной базы. Несмотря на финансовую стабилизацию, характерную для российской экономики в последние годы, повысившееся доверие к банковскому сектору со стороны частных инвесторов, большая часть выдаваемых кредитов продолжает носить краткосрочный характер. Так, в 2005 году доля краткосрочных кредитных ресурсов, выданных российскими банками, составила 69,7 %, в 2006 году — 71,3 %, в 2008 году — 78,1 %. В этих условиях стратегической задачей развития банковской системы и повышения ее устойчивости является активизация деятельности банков по привлечению сбережений населения. Одним из вариантов решения этой проблемы выступает создание и упрочение системы банковских депозитов.

Благополучие любой страны определяется состоянием экономики ее регионов. Финансовые посредники, к которым относятся банки, занимают центральное место в современных экономических теориях, поскольку их деятельность представляет интерес с точки зрения анализа финансирования экономики.

Выполняя кредитную и депозитную функции, банк обеспечивает аккумулирование свободных капиталов и ресурсов, необходимых для поддержания непрерывности и ускорения производства и их последующее перераспределение. Реализация данных функций фактически представляет собой сделки между клиентом, как поставщиком ресурсов, и банком, а также между банком и заемщиком.

Направления совершенствования организации и управления системой ...

... отдел и сервис-центр. Центральный склад (ЦС) компании относится к категории складов распределительной логистики и предназначен для преобразования производственного ассортимента спортивных товаров ... для предприятия. Целью данной работы является изучение направлений совершенствования организации и управления системы складирования на предприятии ООО "Спортмастер". Для достижения цели исследования ...

Аккумулирование денежных средств и перераспределение временной свободной части общественного капитала делает банк одним из важнейших субъектов воспроизводственного процесса, предоставляющим необходимый для обеспечения экономического роста страны капитал в денежной форме. С одной стороны, банковская система функционирует на основе капитала, выраженного в денежной форме, а с другой — взаимодействует с производственным и торговым секторами экономики, а также физическими лицами, имеющими сбережения. Следовательно, банк получает возможность трансформировать ресурсы, изменять направления, сроки и размер капиталов в соответствии с потребностями народного хозяйства регионов. Поэтому посреднические операции банков рассматриваются с точки зрения двух, наиболее важных, сторон проблемы. Во-первых, банки перераспределяют ресурсы от лиц, совершающих сбережения, к лицам, нуждающимся в кредите, и обеспечивают предприятия дополнительными ресурсами. Во-вторых, банки осуществляют трансформацию ресурсов по срокам, привлекая краткосрочные ресурсы и выдавая кредиты на длительный срок, что делает возможным реализацию более долгосрочных проектов в реальном секторе экономики.

В условиях современной российской действительности необходимость усиления позиций банковского сектора обусловлено все возрастающей его ролью в экономике страны. В связи с этим приоритетное значение приобретает создание рациональной системы депозитов банка с целью удовлетворения потребностей широких слоев населения и предприятий различных форм собственности. Многие аспекты, связанные с развитием банковского сектора и эволюцией депозитной деятельности изучены в работах Р. Ф. Жукова, И. Т. Балашевой, Г. Г. Коробовой. Вопросы совершенствования системы депозитов находятся в центре внимания отдельных экономистов.

Целью работы является исследование теоретических основ депозитной деятельности банка и разработка практических рекомендаций по повышению доходной базы банка за счет привлечения дополнительных вкладов и депозитов.

Достижение поставленной цели потребовало постановки и решения следующих задач, отражающих структуру и последовательность исследования:

- выявить основные виды депозитов и факторы, оказывающие влияние на их эволюцию, структуру и специфику применения;

- определить приоритетные направления депозитной деятельности банка;

- определить роль денежных вкладов в формировании доходов банка;

- провести оценку депозитной деятельности исследуемого объекта;

- раскрыть особенности формирования системы депозитов банка;

- обосновать приоритетные направления повышения доходности банка и др.

Предметом исследования являются экономические взаимоотношения банка с другими субъектами хозяйствования и физическими лицами в области депозитной деятельности.

В качестве объекта исследования выступает Коломенское ОСБ №1555

Период исследования составляет 3 года — с 2006 года по 2008 год.

Непосредственно практическое значение для повышения доходности исследуемого объекта имеют разработанные виды вкладов.

Коммерческие банки РК,функции и операции

... новые требования и обязательства, которые становятся товаром на денежном рынке. Так, принимая вклады клиентов, коммерческий банк создает новое обязательство - депозит, а выдавая ссуду - новое требование к заемщику. Этот ...

1.1 Роль денежных вкладов и депозитов в формировании доходов банка

Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков в форме вкладов (депозитов) и открытия им соответствующих счетов.

Вклад (депозит) — это денежные средства (в наличной или безналичной форме, в национальной или иностранной валюте), переданные в банк их собственником для хранения на определенных условиях. Операции, связанные с привлечением денежных средств, называются депозитными [7].

Для банков вклады — это главный вид их пассивных операций и, следовательно, основной ресурс для проведения активных кредитных операций. Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств, находящихся на пассивных счетах.

Пассивные операции играют важную роль для банков. Именно с их помощью банки приобретают кредитные ресурсы на денежных рынках. Существуют 4 формы пассивных операций коммерческих банков:

1) первичная эмиссия ценных бумаг;

2) отчисления от прибыли банка на формирование или увеличение фондов;

3) кредиты и займы, полученные от других юридических лиц;

4) депозитные операции [9].

Пассивные операции позволяют привлекать в банки денежные средства уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций. С помощью первых двух форм пассивных операций (1, 2) создается первая крупная группа кредитных ресурсов — собственные ресурсы. Следующие две формы (3, 4) пассивных операций создают вторую крупную группу ресурсов — заемные, или привлеченные, кредитные ресурсы.

Рисунок 1.1 — Основные операции банка

Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Роль и величина собственного капитала банков имеет особую специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10 % общей потребности в средствах. Обычно государство устанавливает для банков минимальную границу соотношения между собственными и привлеченными ресурсами. В России такое соотношение не установлено, поэтому в разных банках колебание в соотношении весьма значительно, но в среднем по банкам оно составляет примерно 1 : 25 [15].

Значение собственных ресурсов банка, прежде всего в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы (земля, здания, оборудование, зарплата), без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

Основную же часть ресурсов банков формируют привлеченные средства, которые покрывают до 90 % всей потребности в денежных ресурсах для осуществления активных банковских операций, прежде всего, кредитных. Роль их исключительно высока. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите. Так, четвертая группа пассивных операций банков — депозитные операции, является основной в банковской практике. Она отражает деятельность коммерческого банка как посредника в приобретении ресурсов на свободном рынке кредитных ресурсов [21].

«Открытие, введение и закрытие счетов клиентов банка» ( на примере ...

... порядок открытия и закрытия банковских счетов Банкиры очень хорошо знают нормативные акты, которые регулируют их деятельность. Эти документы перечитываются в банке помногу раз в зависимости от сложности проводимых операций ... законодательством РФ случаях. Счета по вкладам (депозитам) открываются соответственно физическим и юридическим лицам для учета денежных средств, размещаемых в банках с целью ...

Депозитными называются операции банков по привлечению денежных средств юридических и физических лиц во вклады, либо на определенные сроки, либо до востребования. На долю депозитных операций обычно приходится до 95 % их пассивов.

В качестве субъектов депозитных операций могут выступать:

- государственные предприятия, учреждения и организации;

- кооперативы;

- акционерные общества;

- смешанные предприятия с участием иностранного капитала;

- общественные организации и фонды;

- финансовые и страховые компании;

- инвестиционные и трастовые компании и фонды;

- отдельные физические лица и объединения этих лиц;

- банки и другие кредитные учреждения [22].

Объектами депозитных операций являются депозиты. Они представляют собой определенные суммы денежных средств (включающие стоимость ценных бумаг), которые субъекты депозитных операций вносят в банк, и которые в силу действующего порядка проведения банковских и финансовых операций на определенное время оседают на счетах в банке.

Существуют различные признаки классификации вкладов. В зависимости от вкладчика депозиты подразделяются на депозиты физических и юридических лиц. По экономическому содержанию депозиты принято разделять на 4 группы:

- срочные депозиты;

- депозиты до востребования;

- сберегательные вклады населения;

- ценные бумаги [29].

В свою очередь каждая из этих групп классифицируется по разным признакам. Срочные депозиты классифицируются в зависимости от их срока:

- депозиты со сроком до 3-х месяцев;

- депозиты со сроком от 3-х до 6 месяцев;

- депозиты со сроком от 6 до 9 месяцев;

- депозиты со сроком от 9 до 12 месяцев;

- депозиты со сроком свыше 12 месяцев [8].

Срочные вклады — это денежные средства, зачисляемые на депозитные счета на строго оговоренный срок с выплатой процента. Ставка по ним зависит от размера и срока вклада. То обстоятельство, что владелец срочного вклада может распоряжаться им только по истечении оговоренного срока, не исключает возможность досрочного получения им в банке своих денежных средств. Однако в этом случае у клиента понижается размер процента по вкладу. Банк заинтересован в привлечении срочных вкладов, так как они стабильны и позволяют банку располагать средствами вкладчиков в течение длительного времени.

Депозиты до востребования классифицируются в зависимости от характера и принадлежности средств, хранящихся на счетах: средства на расчетных, текущих, бюджетных счетах предприятий и организаций разных форм собственности; средства на специальных счетах по хранению различных (по своему целевому экономическому назначению) фондов; собственные средства предприятий, предназначенные для капитальных вложений; средства предприятий и организаций в расчетах; остатки средств на корреспондентских счетах по расчетам с другими банками; средства федеральных и местных бюджетов; остатки средств на счетах иностранных банков-корреспондентов. Вклады до востребования размещаются в банках на различных счетах, открываемых клиентам. Они предназначены для осуществления текущих расчетов и в любой момент времени могут быть полностью или частично востребованы. Изъятие вкладов возможно как наличными деньгами, так и в форме безналичных расчетов.

Принятие денежных средств на депозит

... депозитных счетах, не являются доходом нотариуса, занимающегося частной практикой. Полученные депозитные суммы нотариус сдает на хранение в банк - в банковскую ячейку, на депозитный счет нотариуса в банке или просто в сейф. Для совершения нотариального действия по принятию в депозит ценных бумаг ...

При регулярном использовании хранящихся средств на текущих счетах у клиентов все равно остаются определенные неиспользованные остатки средств. Наличие остатков на счетах клиентов связано с оседанием средств на пассивных счетах в коммерческих банках в течение отрезка времени, установить который в момент их поступления на счет практически невозможно. Такими являются расчетные текущие и бюджетные счета юридических и физических лиц, специальные счета, на которых хранятся целевые средства, корреспондентские счета по расчетам с другими банками, а также средства в расчетах. Банк, открывая счет клиентам, использует кредитовые остатки по счетам для проведения активных кредитных операций.

Вклады до востребования в своей основе нестабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам счетов выплачивается низкий процент или вообще не выплачивается. В условиях возросшей конкуренции коммерческие банки стремятся привлечь клиентов и стимулировать прирост вкладов до востребования путем предоставления дополнительных услуг владельцам счетов и повышением качества их обслуживания.

Сберегательные вклады классифицируются в зависимости от особенностей их хранения, от срока и условий вкладной операции и подразделяются на:

- срочные;

- срочные с дополнительными взносами;

- выигрышные;

- денежно-вещевые выигрышные;

- молодежно-премиальные;

- условные;

- на предъявителя;

- на текущие счета;

- до востребования;

- депозитные, сберегательные сертификаты;

- пластиковые карточки (кредитные и пр.) [15].

Банковская пластиковая карточка — это персонифицированный платежный инструмент безналичных расчетов. Пластиковая карточка предоставляет пользующемуся лицу (держателю) возможность безналичной оплаты товаров и услуг, а также получения наличных средств в отделениях Банка и банкоматах.

Особенностью продаж и выдачи наличных по карточкам является то, что все эти операции осуществляются «в долг». Товары и наличные предоставляются клиентам сразу, а средства списываются с карточного счета и поступают на счета обслуживающих предприятий чаще всего через некоторое время. Гарантом выполнения обязательств, возникших в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Поэтому карточки на протяжении всего срока действия являются собственностью банка, а клиенты получают их только в пользование.

При выдаче карточки клиенту осуществляется ее персонализация — на нее заносятся данные позволяющие идентифицировать карточку и ее держателя, а также осуществить проверку подлинности карточки при ее приеме.

Ценные бумаги как вид депозитов подразделяются на векселя, обращающиеся на рынке, и депозитные, сберегательные сертификаты.

Роль банков на финансовом рынке России

... научная разработанность проблемы банков и их роли на финансовом рынке определяют научную новизну данной работы. Объект работы - роль банков на финансовом рынке России. Предмет исследования - деятельность системы банков во взаимосвязи с другими субъектами макроэкономики, роль банков на финансовом рынке. Цель работы: раскрыть понятие «Банк», определить роль банковской системы ...

Каждый из видов депозитов имеет свои достоинства и недостатки.

Депозиты до востребования наиболее ликвидны. Их владельцы могут в любой момент использовать деньги, находящиеся на счетах до востребования. Особенности депозитного счета следующие:

- деньги на этот счет вносятся или изымаются как частями, так и полностью без ограничений;

- разрешается брать с этого счета в установленном Центральным Банком РФ порядке наличные деньги;

- банк обязан хранить минимальный резерв в Центральном Банке РФ в большей пропорции, чем по срочным вкладам [7].

Основными недостатками депозитов до востребования являются:

1) для их владельцев — отсутствие уплаты процентов по счету (или очень маленький процент);

2) для банка — необходимость иметь более высокий оперативный резерв для поддержания ликвидности (из-за потенциальной возможности изъятия денег со счетов до

Срочные депозитные счета имеют четко установленный срок, по ним уплачивается владельцам фиксированный процент и, как правило, имеются ограничения по досрочному изъятию вкладов. Для денежных средств, хранящихся на срочных депозитных счетах, устанавливается более низкая норма обязательных резервов, чем по депозитам до востребования.

Достоинством срочных депозитных счетов для клиентов является получение высокого процента, а для банка — возможность поддержания ликвидности с меньшим оперативным резервом.

Недостаток срочных депозитов для клиентов заключается в низкой ликвидности и невозможности использовать средства на счетах срочных депозитов для расчетов и текущих платежей, а также для получения наличных денег.

Сберегательные вклады выгодны банкам тем, что они, как правило, носят долгосрочный характер и, следовательно, могут служить источником долгосрочных вложений.

Недостатки сберегательных вкладов для банков состоят в следующем:

1) необходимость выплаты повышенных процентов по вкладам и снижение, таким образом, маржи (разницы между процентом по активным и пассивным кредитным операциям);

2) подверженность этих вкладов различным факторам (политическим, экономическим, психологическим), что повышает угрозу быстрого оттока средств с этих счетов и потерю ликвидности банка;

3) неспособность банка возобновлять эти ресурсы на постоянной основе [11].

В странах с развитыми рыночными отношениями в последнее время четкие границы между отдельными видами депозитов размываются, появляются счета, сочетающие качества счетов до востребования и срочных депозитов. Так, в США, одной из таких новых форм счетов стали НАУ-счета — депозитные счета, по которым выплачивается рыночная ставка процента и, в то же время, на них можно выписывать расчетные тратты, аналогичные чекам, т.е. использовать эти счета для платежей [14].

Широкое развитие в банковской практике получили депозитные сертификаты, которые являются разновидностью срочного вклада. Депозитный сертификат — это ценная бумага, свидетельствующая о том, что в банк внесен срочный вклад с фиксированным сроком и ставкой процента. Т.е. депозитный сертификат — это письменное свидетельство банка о внесении денежных средств, которое дает право вкладчику на получение по окончании установленного срока суммы вклада и процентов по нему. Депозитный сертификат выдается только юридическим лицам. Он имеет две разновидности — непередаваемые, которые хранятся у вкладчика и при наступлении их срока предъявляются в банк; и передаваемые, которые свободно продаются на вторичном денежном рынке, где право на получение вклада по депозитному сертификату может быть передано другому лицу; другими словами он может быть именным и на предъявителя.

Операции Банка России

... политики, регулирует деятельность кредитных организаций, валютного рынка и рынка ценных бумаг. Банк России как кредитная организация осуществляет операции со средствами федерального бюджета, государственных внебюджетных фондов, средствами ... Банк Российской Федерации. Предмет исследования: операции Центрального Банка РФ. Целью данной курсовой работы является изучение операций Центрального Банка ...

Депозитный сертификат выпускается банками под определенный в договоре процент на конкретный срок или до востребования. Для физических лиц используются сберегательные сертификаты, выдаваемые банком, как на фиксированный срок, так и до востребования.

Депозиты являются важным источником ресурсов коммерческих банков. Структура их в банке подвижна и зависит от конъюнктуры денежного рынка. Этому источнику формирования банковских ресурсов присущи некоторые недостатки. Речь идет о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств в рамках отдельного региона. Кроме того, мобилизация средств во вклады (депозиты) зависит в значительной степени от клиентов (вкладчиков), а не от самого банка. И, тем не менее, конкурентная борьба между банками заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов [20].

Коммерческие банки в условиях конкурентной борьбы на рынке кредитных ресурсов должны постоянно заботиться как о количественном, так и качественном улучшении своих депозитов. Они используют для этого разные методы (процентную ставку, различные услуги и льготы вкладчикам).

При этом все банки соблюдают несколько основополагающих принципов организации депозитных операций. Они заключаются в следующем:

- депозитные операции должны содействовать в получении прибыли или создавать условия для получения прибыли в будущем;

- депозитные операции должны быть разнообразными и вестись с различными субъектами;

- особое внимание в процессе организации депозитных операций следует уделять срочным вкладам;

- должна обеспечиваться взаимосвязь и согласованность между депозитными операциями и кредитными операциями по срокам и суммам депозитов и кредитных вложений;

- организуя депозитные и кредитные операции, банк должен стремиться к минимизации своих свободных ресурсов;

- банку следует принимать меры к развитию банковских услуг, способствующих привлечению депозитов.

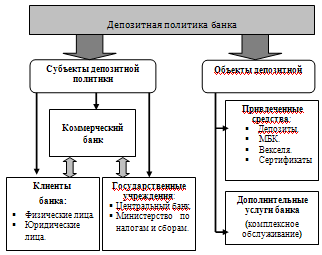

Рассматривая сущность депозитной политики коммерческих банков, необходимо затронуть такие вопросы, как: субъекты и объекты депозитной политики, принципы ее формирования, а также границы депозитной политики.

В состав субъектов депозитной политики коммерческого банка включены клиенты банка, коммерческие банки и государственные учреждения. К объектам депозитной политики отнесены привлеченные средства банка и дополнительные услуги банка (комплексное обслуживание).

Классификация субъектов и объектов депозитной политики банка обобщена на рисунке 1.2.

В основе формирования депозитной политики банка лежат как общие, так и специфические принципы, что наглядно отражено на рисунке 1.3.

Под общими принципами депозитной политики понимаются принципы, единые и для государственной денежно-кредитной политики ЦБ РФ, проводимой на макроэкономическом уровне, и для политики на уровне каждого конкретного коммерческого банка. К ним следует отнести принципы комплексного подхода, научной обоснованности, оптимальности и эффективности, а также единство всех элементов депозитной политики банка. Комплексный подход выражается как в разработке теоретических основ, приоритетных направлений депозитной политики банка с точки зрения стратегии его развития, так и в определении наиболее эффективных и оптимальных для данного этапа развития банка тактических приемов и методов ее реализации.

Рисунок 1.2 — Состав субъектов и объектов депозитной политики банка

К специфическим принципам депозитной политики относятся принципы обеспечения оптимального уровня издержек банка, безопасности проведения депозитных операций, надежности, поскольку банк, осуществляя аккумуляцию временно свободных денежных средств с целью их последующего размещения, стремится получить доход не любой ценой, а с учетом реалий рынка, на котором он осуществляет свою деятельность.

Соблюдение перечисленных принципов позволяет банку сформировать как стратегические, так и тактические направления в организации депозитного процесса, обеспечивая тем самым эффективность и оптимизацию его депозитной политики.

Рисунок 1.3 — Принципы формирования депозитной политики банка

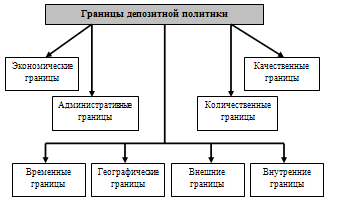

Одним из важных вопросов работы является вопрос о границах депозитной политики коммерческого банка, под которыми понимается определенный допустимый предел аккумулирования банком временно свободных денежных средств юридических и физических лиц. При этом дается классификация этих границ по следующим признакам:

- в зависимости от спроса и предложения на рынке депозитов (экономические границы);

- по воздействию нормативов ЦБ РФ и лимитов банка (административные границы);

- в зависимости от субъектов депозитных отношений (внешние и внутренние границы);

- в зависимости от срочности депозитных отношений (временные границы);

- в зависимости от географического принципа (территориальные границы);

- в зависимости от объемов и структуры привлеченных средств (количественные и качественные границы).

Рисунок 1.4 — Границы депозитной политики банка

Рассматривая депозитную политику банка как один из элементов банковской политики в целом, необходимо исходить из того, что основной целью депозитной политики является привлечение как можно большего объема денежных ресурсов по наименьшей цене. Успешная реализация этой многогранной цели депозитной политики банка предполагает решение в процессе ее формирования таких задач, как:

- содействие в процессе проведения депозитных операций получению банковской прибыли или созданию условий для получения прибыли в будущем;

- поддержание необходимого уровня банковской ликвидности;

- обеспечение диверсификации субъектов депозитных операций и сочетание разных форм депозитов;

- поддержание взаимосвязи и взаимной согласованности между депозитными операциями и операциями по выдаче ссуд по суммам и срокам депозитов и кредитных вложений;

- минимизация свободных средств на депозитных счетах;

- проведение гибкой процентной политики;

- постоянное изыскание путей и средств уменьшения процентных расходов по привлеченным ресурсам;

- развитие банковских услуг и повышение качества и культуры обслуживания клиентов.

В связи с выше изложенным нельзя не сказать о том, что процесс формирования депозитной политики тесно взаимосвязан с проведением банком процентной политики, так как депозитный процент является эффективным инструментом в области привлечения ресурсов. Во времена государственного регулирования предельные нормы процента устанавливались в законодательном порядке в соответствии со срочностью вклада, а теперь банки могут самостоятельно устанавливать конкурентоспособные процентные ставки, ориентируясь на учетную ставку ЦБ РФ, состояние денежного рынка и исходя из собственной депозитной политики. По отдельным видам депозитных счетов величина доходов определяется сроком вклада, суммой, спецификой функционирования счета, объемом и характером сопутствующих услуг и зависит от соблюдения клиентом условий вклада.

денежный вклад депозит банк

1.2 Характеристика Сберегательного банка как одного из ведущих банков России

В Российской Федерации создание и функционирование коммерческих банков, правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, Федеральным законом «О Центральном банке Российской Федерации (Банке России)», другими федеральными законами, нормативными актами Банка России.

Сберегательным банком является учреждение, осуществляющее на договорных условиях кредитно-расчетное и иное банковское обслуживание юридических и физических лиц путем совершения операций и оказания услуг, что предусмотрено Законами РФ. Основной целью его деятельности является получение прибыли

За свою историю Сбербанк России прошел сложный путь становления от первых сберкасс до самого крупнейшего коммерческого банка России.

Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы составляют четверть банковской системы страны, а доля в банковском капитале находится на уровне 30%.

Основанный в 1841 г. Сбербанк России сегодня — современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. По состоянию на 1 февраля 2009 г., доля Сбербанка России на рынке частных вкладов составляла 50%, а его кредитный портфель соответствовал 30% всех выданных в стране займов.

Сбербанк России обладает уникальной филиальной сетью и в настоящее время в нее входят 17 территориальных банков и более 20 000 подразделений по всей стране. Дочерние банки Сбербанка России работают в Республике Казахстан и на Украине. Также планируется создание дочерней структуры на территории Республики Беларусь. Сбербанк нацелен занять 5% долю на рынке банковских услуг этих стран. В соответствии с новой стратегией, Сбербанк России планирует расширить свое международное присутствие, выйдя на рынках Китая и Индии. В целом планируется увеличить долю чистой прибыли, полученной за пределами России, до 5% к 2014 г.

В октябре 2008 г. Сбербанком была принята новая стратегия развития на период до 2014 г., в рамках которой Банк нацелен на дальнейшее развитие своих конкурентных преимуществ и создание новых областей роста. Совершенствование системы управления рисками, оптимизация расходов и реализация инициатив, направленных на повышение эффективности деятельности, позволят Сбербанку России доказать свою устойчивость в текущих условиях нестабильности на глобальных финансовых рынках, сохранить лидерство в российской финансовой системе и стать одной из лучших мировых кредитных организаций.

Сбербанк России осуществляет комплексное банковское обслуживание клиентов в рублях и в иностранной валюте всеми видами банковских операций. Сбербанк предлагает своим клиентам:

- расчетно-кассовое обслуживание физических лиц в рублях и в валюте;

- расчетно-кассовое обслуживание юридических лиц в рублях и в валюте;

- депозитарные операции;

- кредитование и инвестирование;

- операции с российскими и иностранными ценными бумагами;

- открытие и ведение корреспондентских счетов в российских рублях и в иностранной валюте;

- полное обслуживание внешнеторговых операций;

- осуществление всех видов международных расчетов (осуществление платежей клиентов через международную систему SWIFT);

- документарные операции;

- валютно-обменные операции;

- выдача и обслуживание международных банковских карт систем Europay Int. И Visa Int., а также собственных микропроцессорных карт АС СБЕРКАРТ и дебетовых карточек с магнитной полосой;

- трастовые операции (в рублях и иностранной валюте);

- фьючерсные и форвардные операции;

- инкассовые операции;

- операции с драгоценными металлами в соответствии с законодательством Российской Федерации;

- предоставление с драгоценными металлами в соответствии с законодательством Российской Федерации;

- предоставление услуг по хранению ценностей (сдача в аренду сейфов для хранения различных ценностей;

- информационно-консультационные услуги.

Сбербанк России предоставляет кредиты для:

- финансирования коммерческих операций клиентов банка;

- пополнения оборотных средств;

- финансирования федеральных и региональных программ;

- экспортно-импортных операций;

- расширения и модернизации действующего производства;

- жилищного и офисного строительства;

- реализации инвестиционных проектов в различных отраслях промышленности.

Сбербанк России, имея широкую сеть корреспондентских отношений с иностранными банками, являясь членом Международного финансового телекоммуникационного сообщества SWIFT, осуществляет все виды расчетов по экспортно-импортным операциям, принятым в международной банковской практике.

Коломенское отделение № 1555 Сбербанка России (Коломенское ОСБ № 1555) создано приказом № 8 СБ РФ от 28 марта 1991 года для работы с акционерами и клиентами Сбербанка.

Коломенское отделение № 1555 является структурным подразделением Сберегательного банка России, то есть входит в единую организационную структуру Сбербанка России и является его филиалом, осуществляющим функции Сбербанка РФ на территории Московской области.

В своей деятельности Коломенское отделение № 1555 руководствуется законодательством Российской Федерации, нормативными актами Центрального Банка Российской Федерации, носящими обязательный характер, Уставом Банка, а также Положением о территориальном банке (филиале) «Сбербанка России».

Коломенское отделение № 1555 не является юридическим лицом. Он вступает в хозяйственные, договорные, кредитно-расчетные отношения от имени Сбербанка России.

Коломенское отделение № 1555 имеет отдельный баланс, являющийся неотъемлемой частью баланса Сбербанка России. В соответствии с правилами, установленными ЦБ РФ, филиал в составе сводного баланса Сбербанка России обеспечивает:

1 соблюдение экономических нормативов и показателей ликвидности;

2 депонирование части привлеченных средств в фонде обязательных резервов, предусмотренных действующим в РФ законодательством о банках;

3 создание внутри банковских резервов и

Целями и предметом деятельности банка является:

4 привлечение денежных средств от юридических и физических лиц (клиентов) и размещение их на условиях возвратности, платности, срочности;

5 осуществление расчетно-кассового обслуживания клиентов;

6 осуществление операций с иностранной валютой и ценными бумагами, иных банковских операций;

7 обеспечение сохранности денежных средств, вверенных банку.

Банк может от имени СБ РФ выполнять следующие банковские операции и услуги:

8 прием, выдачу вкладов и других видов сбережений;

9 прием платежей от клиентов;

10 долгосрочное и краткосрочное кредитование физических и юридических лиц;

11 продажу, покупку и управление государственными ценными бумагами;

12 реализация лотерейных билетов;

13 предоставление клиентам индивидуальных сейфов во временное пользование для хранения документов и ценностей;

14 оказание брокерских и консультационных услуг, осуществление лизинговых и трастовых операций;

15 приобретение прав требования, вытекающего из поставки товаров и оказания услуг, принятия риска исполнения таких требований и инкассация этих требований (форфейтинг);

16 представление интересов предприятий, организаций в финансовых и хозяйственных органах;

17 осуществление расчетов по поручениям клиентов, их кассовое обслуживание, а также услуги по инкассации и перевозке денег и ценностей;

18 ведение счетов клиентов;

19 выдачу и оплату, покупку и продажу, хранение платежных документов и ценных бумаг (облигации, чеки, аккредитивы, векселя, акции и т.д.) и иные операции с ними;

20 проведение операций по обмену валюты и других валютных операций в установленном СБ России порядке;

21 выдача гарантий в обеспечение обязательств за третьих лиц, предусматривающих исполнение в денежной форме, в установленном СБ России порядке;

22 другие операции по банковскому обслуживанию клиентов в соответствии с лицензией ЦБ РФ и с разрешения СБ России.

Прежде, чем охарактеризовать существующую систему управления в Коломенское отделение № 1555, необходимо немного остановиться на системе управления всей системой Сберегательного банка РФ, которая закреплена в основном правоустанавливающем документе — Уставе Сбербанка РФ, поскольку во многом она зависит от этого.

Органами управления Сбербанка РФ являются:

23 Общее собрание акционеров;

24 Наблюдательный совет Банка;

25 Коллегиальный исполнительный орган — Правление Банка;

26 Единоличный исполнительный орган — Председатель Правления (Президент) Банка.

Как и во всех коммерческих банках, созданных в форме акционерного общества, в Сберегательном банке РФ высшим органом управления является общее собрание акционеров банка.

Общее руководство деятельностью Сбербанка РФ осуществляет Наблюдательный совет, состоящий из 17 человек. Члены Наблюдательного совета избираются кумулятивным голосованием, при этом членом Наблюдательного совета может быть акционер (группа акционеров в совокупности), являющийся владельцем не менее 2% голосующих акций. Наблюдательный совет возглавляется Председателем, который избирается членами Наблюдательного совета из их числа простым большинством голосов.

Непосредственно руководство текущей деятельностью банка осуществляется Правлением и Председателем Правления (Президентом) банка. Круг их полномочий также четко определен Уставом Сбербанка РФ. Права и обязанности каждого из членов Правления и Председателя Правления определяются в соответствии с действующим законодательством и договором, заключаемым каждым из них с банком. Договор от имени банка подписывается Председателем Наблюдательного совета банка или лицом, уполномоченным Наблюдательным советом банка. Председатель Правления (Президент) банка избирается из числа членов Наблюдательного совета банка общим собранием акционеров банка. К компетенции Председателя Правления (Президента) банка относится внесение предложений Наблюдательному совету по составу Правления банка, в том числе по кандидатурам Первого заместителя и заместителей Председателя Правления банка; организация работы Правления банка; распределение обязанностей между Первым заместителем, заместителями Председателя Правления банка и членами Правления банка; утверждение структуры и штатного расписания центрального аппарата банка, положений о его структурных подразделениях; заключение трудовых договоров (контрактов).

Это далеко не весь перечень вопросов, отнесенных к компетенции Председателя Правления (Президента) банка.

Правление банка, в отличие от Председателя Правления банка -единоличного органа управления банка, является коллегиальным органом управления банка и действует на основании Устава банка, а также утверждаемого Наблюдательным советом Положении о Правлении банка. Основной круг вопросов, связанных с деятельностью банка именно как кредитного учреждения, относится к компетенции Правления. Правление решает вопросы образования и использования фондов банка; принимает решение о размещении облигаций и ценных бумаг банка; организует внедрение в практику работы филиалов и других обособленных подразделений банка наиболее прогрессивных банковских технологий; утверждает правила совершения банковских операций, а также инструкции, рекомендации по иным вопросам банковской деятельности; организует и проводит работу по совершенствованию сети филиалов и других обособленных подразделений банка, решает вопросы о создании банком дочерних (зависимых) обществ; утверждает процентные ставки по вкладам, депозитам, сберегательным сертификатам, кредитам для физических лиц; осуществляет контроль за соблюдением филиалами банка и другими обособленными подразделениями банка действующего законодательства; предварительно рассматривает годовой отчет о работе банка; и многие другие вопросы.

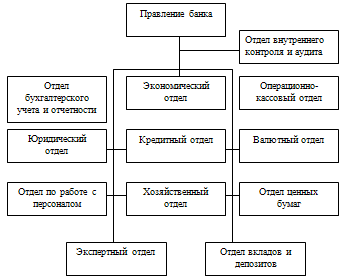

Коломенское отделение № 1555, являясь филиалом Сберегательного банка РФ и головным отделением банка на территории г.Коломны, также имеет органы управления:

27Совет Коломенского отделения Сбербанка РФ;

28Управляющий Коломенского отделения СБ РФ, которые осуществляют руководство текущей деятельностью Коломенского банка.

Полномочия органов управления Коломенского отделения Сбербанка РФ закреплены в Положении об Коломенском отделении и Генеральной доверенности, выданной Управляющему Коломенского отделения Сбербанка РФ.

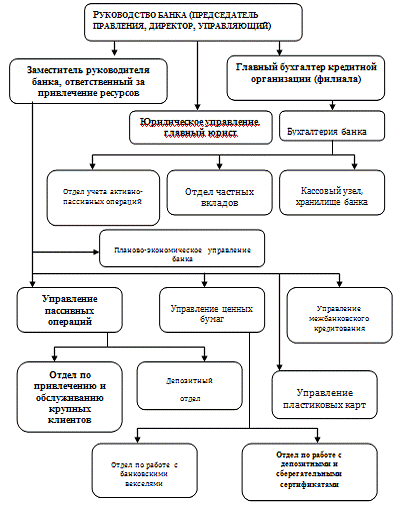

Рисунок 1.5 Организационная структура отделения

Отделение хорошо оснащено различной оргтехникой. Также широко используются офисные программы Microsoft, такие как Exsel, Word, операционная оболочка Norton Commander и Far. Специально также разработаны для отдельных видов деятельности приложения в объектно-ориентированной среде Delphi. Использование современных средств телекоммуникаций (система SWIFT, телекс) позволяет в кратчайшие сроки выполнять поручения клиентов по переводу средств в любую точку мира.

Как видно из таблицы 1.1, численность работников с каждым годом увеличивается, если в 2007году она составляла 168 чел, то в 2008, уже 187. Более высокими темпами растет количество человек, имеющих высшее образование: в сравнении с 2006 годом увеличение составило 37 чел. Данный показатель говорит о возросшей квалификации и, следовательно, более качественном выполнении работы.

Большое внимание уделяется работе по привлечению молодых специалистов. В банке создан и функционирует кадровый резерв, который призван обеспечить непрерывную работу банка. В связи с этим, данный рынок можно охарактеризовать, как рынок олигополистической конкуренции. Это подтверждает и анализ предоставляемых услуг физическим и юридическим лицам.

Реклама — самый действенный инструмент в попытках организации модифицировать поведение покупателей, привлечь их внимание к его товарам, создать положительный образ самой организации, показать его общественную полезность. Банки в этом аспекте также не являются исключением. Анализ рекламной деятельности банков показал, что Коломенское отделение № 1555 использует разнообразные формы привлечения клиентов. При этом банк постоянно заботится о максимальной информированности действующих и потенциальных клиентов.

К числу рекламных мероприятий отделения можно отнести:

- личные контакты — визит представителя отделения, переговоры, вручение буклетов;

- ярмарки банковских услуг, посвященных знаменательным датам;

- прямая почтовая рассылка, распространение печатных рекламных материалов (каталогов, проспектов, листовок, календарей);

- рекламные щиты (баннеры), плакаты (различного рода изобразительные и текстовые послания, помещаемые в местах скопления людей, на вокзалах, автозаправочных станциях, вдоль шоссейных дорог, в деловых и коммерческих центрах города, бегущая строка в автомобильном городском транспорте);

- пресса (газеты города и края, доступные всем слоям населения).

Банковская прибыль важна для всех участников экономического процесса. Акционеры заинтересованы в прибыли, так как она представляет собой доход на инвестированный капитал. Прибыль приносит выгоду вкладчикам, ибо благодаря увеличению резервов и повышению качества услуг складывается более прочная, надежная и эффективная балансовая система. Заемщики косвенно заинтересованы в достаточной банковской прибыли, в связи с тем, что способность банка предоставлять ссуды зависит от размера и структуры его капитала, а прибыль — основной источник собственного капитала. Даже экономические группы, непосредственно не прибегающие к услугам коммерческих банков, получают косвенную выгоду от банковской прибыли, так как надежная банковская система означает безопасность вкладов и наличие источников кредита, от которых зависят фирмы и потребители.

Полученная прибыль является базой для увеличения и обновления основных фондов банка, прироста его собственного капитала, гарантирующего стабильность финансового положения и ликвидность баланса, обеспечение соответствующего уровня дивидендов, развития и повышения качества банковских услуг.

Как видно из таблицы 1.2, отделение укрепило свои позиции — прибыль возросла в 6 раз по сравнению с 2006 годом и в 2 раза по сравнению с 2007 годом.

Прибыль составила 19,5 млн. рублей — выполнение плана на 88,5 % (недополучили 2,5 млн. руб.).

Прибыль на одного работника составляет 104,38 тыс. рублей (по краю 108,6 тыс. руб.).

Основными факторами, не позволившими достичь намеченного объема прибыли, стали:

- превышение запланированной суммы расходов;

- недополучение дохода от кредитования за счет снижения доходности по сравнению с запланированным уровнем;

- невыполнение плана по комиссионным доходам.

Общая рентабельность отделения в 2008 году по сравнению с 2006 годом увеличилась в 2,8 раза.

Анализ структуры доходов и расходов следует начинать с определения доли соответствующих групп в общем объеме полученных доходов или произведенных расходов.

Таблица 1.2 — Анализ прибыли и рентабельности Коломенского отделения № 1555

|

Показатели |

2006 |

2007 |

2008 |

Изменение 2008 к 2006, (+; -) |

|

|

абсол. |

относ., % |

||||

|

Доходы, тыс. руб. |

37050,2 |

62014,9 |

92756,5 |

+55706,3 |

+150,4 |

|

Расходы, тыс. руб. |

33902,2 |

52257,8 |

73236,5 |

+39334,3 |

+116 |

|

Прибыль, тыс. руб. |

3148 |

9757,2 |

19520 |

+16372 |

+520,1 |

|

Рентабельность, % |

9,3 |

18,7 |

26,7 |

+17,4 |

— |

Конечный финансовый результат — прибыль или убыток выявляется путем сравнения доходов и расходов, полученных банком за отчетный период. В доходной части выделяют три группы статей:

- доходы от операционной деятельности банка, включая доходы от представления межбанковских кредитов, операции с клиентурой, с ценными бумагами, лизинговых операций, сдачи в аренду имущества. Анализ результатов, отраженных по этим счетам, показывает активность банка;

- доходы от побочной деятельности, то есть сдача в аренду служебных и других помещений, машин, оборудования, оказании услуг небанковского характера. Эти доходы относятся к разряду «случайных»;

— доходы, отраженные по ряду статей, «не заработанных» банком в течение истекшего финансового года. Эта группа доходов приукрашивает результаты деятельности банка. К ним относятся переоценки номинала ценных бумаг филиалов и предприятий, в капиталах которых участвует банк.

Расходная часть результативных счетов так же может быть определенным образом сгруппирована:

- операционные расходы, к которым относятся проценты и комиссии, выплаченные по операциям по межбанковскому кредиту с клиентурой. Эти расходы по аналогии с доходами связаны с активностью банка;

- расходы, связанные с обеспечением функционирования банка, включающие административно-хозяйственные расходы и амортизационные отчисления;

- расходы, на покрытие риска в деятельности банка, к которым относятся превышение штрафов, уплаченных, над полученными, связанными с сомнительными и убыточными операциями.

Качественные изменения в структуре активов и пассивов филиала оказали прямое влияние на формирование доходов и расходов.

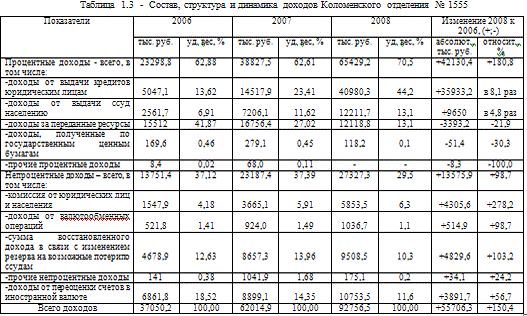

Как видно из таблицы 1.3, по итогам 2008 года было получено доходов в сумме 92,8 млн. руб., что в 2,5 раза выше уровня 2006 года. Первый и основной источник получения доходов — это доход от кредитных операций. Объем полученных доходов от кредитования юридических лиц и населения 2008 года в 7 раз превышает аналогичный показатель 2006 года. При этом в структуре доходов наибольший удельный вес занимают доходы от кредитования юридических лиц — 44,2 % в 2008 году, хотя еще в 2006 году их удельный вес составлял только 13,62 % в общей сумме доходов отделения.

Увеличение доли самостоятельно размещенных ресурсов в 2008 году, повлекло за собой снижение удельного веса в работающих активах средств, размещенных на счете МФР, и, следовательно, сократило объем полученных «условных» доходов по сравнению с 2006 годом в 2 раза. Т. е. финансовый результат отделения стал в меньшей степени зависеть от полученных «условных» доходов. Вместе процентные доходы отделения в 2008 году составили 65,4 млн. руб., что в 2,8 раза больше, чем в 2006 году. Доля непроцентных доходов составила 29,5 % в общей сумме доходов и увеличилась по сравнению с 2006 годом почти в 2 раза. В структуре непроцентных доходов банка высокий удельный вес занимает сумма восстановленного дохода в связи с изменением резерва на возможные потери по ссудам (10,3 %).

Также высока доля доходов от переоценки счетов в иностранной валюте. Они занимают в 2008 году 39,4 % в структуре доходов отделения и 11,6 % в структуре непроцентных доходов.

В динамике наблюдается снижение доходов, полученных по государственным ценным бумагам. Они сократились на 30,3 % и занимают очень незначительную долю в структуре всех доходов филиала. Рассмотрим также и расходы Коломенского ОСБ №1555.

Как показывает таблица 1.4, расходы банка в 2008 году составили 73,2 млн. рублей, что в 2,2 раза выше расходов 2006 года. Основной статьей расходов остается выплата процентов по вкладам и депозитам физических лиц, на долю которых приходится 29,5 % всех произведенных отделением расходов, что в 1,5 выше, чем в 2006 году.

Расходы, уплаченные по счетам и депозитам юридических лиц, также увеличились, но их удельный вес в 2008 году составляет 0,4 % против 0,25 % 2006 года.

Уплаченные проценты по депозитным и сберегательным сертификатам по сравнению с 2006 годом, увеличились в 23,1 раза и составили 240 тыс. руб. в отчетном году.

Рост данных расходов обусловлен возросшими объемами реализации данных видов ценных бумаг.

Такой показатель, как уровень покрытия процентных расходов процентными доходами по отделению составил 29,4 %. Уровень покрытия доходами от кредитования процентных расходов по счетам клиентов сложился на уровне 161,8 %. Таким образом, положительный финансовый результат банка обеспечен, прежде всего, процентной прибылью.

Процентные расходы банка составили в 2008 году 30,3 % от всех расходов банка или 22,2 млн. руб., что на 61,6 % выше уровня 2006 года. Данная тенденция является негативной для банка. В связи с этим предложения по привлечению депозитов населения и юридических лиц становятся наиболее актуальным.

Необходимо отметить, что наибольшее относительное увеличение составил рост процентов сертификатам (в 23,1 раза) и процентов по вкладам и депозитам физических лиц (в 3,7 раза).

В абсолютном выражении наибольший рост расходов связан с расходами на оплату труда работникам отделения. Они возросли на 11375,6 тыс. руб. или в 3,5 раза. В 2006 году годовая заработная плата 1 работника составляла 30,2 тыс. руб., в 2008 году — 85,4 тыс. руб.

В структуре непроцентных расходов произошли следующие изменения:

— сократилась доля расходов по созданию резерва по возмещению потерь по ссудам, что обусловлено качественным сопровождением кредитных договоров, позволившим сократить удельный вес ссудной задолженности, относящейся к 3 группе риска. Однако, если сравнить с 2006 годом, данный показатель увеличился в 2,4 раза;

— увеличение расходов на оплату труда до 16 млн. рублей в 2008 году превысило эту статью 2006 года в 3,5 раза. Данный рост связан с увеличением заработной платы;

— удельный вес расходов административно-хозяйственного назначения увеличился незначительно — на 1,41 %, но по сравнению с 2006 годом они выросли на 189 %. Сопоставляя структуру данных расходов, можно отметить следующее: существенно выросли расходы на охрану банка по договорам; расходы на содержание зданий и сооружений; на текущий и капитальный ремонт; канцелярские, почтово-телеграфные и телефонные расходы;

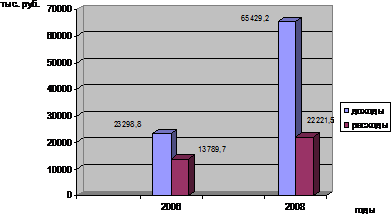

Рассмотрим также, как покрываются процентные и непроцентные расходы соответствующими видами расходов. Данную тенденцию можно проследить по графику (рисунок 1.6).

Процентные расходы полностью покрываются процентными доходами. При этом в 2006 году доходы превышали процентные расходы в 1,7 раза, а уже в 2008 году — в 2,94 раза, что является положительным моментом в деятельности отделения.

Основной причиной такого роста при сокращении процентных ставок по вкладам и депозитам явился рост количества вкладов населения и юридических лиц. Темп роста процентных доходов (на 180,8 %) превысил за анализируемый период темп роста процентных расходов (на 61,1 %).

Рисунок 1.6 — Покрытие процентных расходов процентными доходами

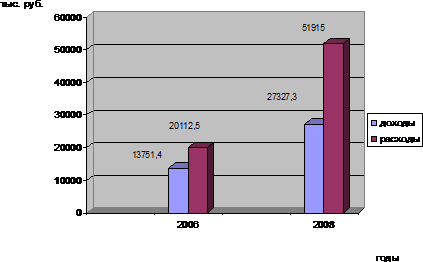

В то же время данные рисунка 1.7 показывают, что покрытие непроцентных расходов непроцентными доходами составило в 2008 году 53 %. Низкое значение данного показателя связано с малыми объемами комиссионных доходов, так как они являются основным источником, обеспечивающим стабильный рост непроцентных доходов. Хотя по сравнению с 2006 годом комиссия и увеличилась в 3 раза, она составляет лишь 6,3 % в общей сумме доходов.

Наибольшую долю (74,5 %) в структуре комиссионных доходов, продолжают занимать доходы, полученные от обслуживания юридических лиц. Сопоставляя структуру непроцентных расходов, можно отметить следующее: непроцентные расходы с 2006 года по 2008 год увеличились на 58,1 %.

По сравнению с 2006 годом произошли существенные изменения. Так, покрытие непроцентных расходов непроцентными доходами составляло в 2006 году 68 %, т. е. по сравнению с 2006 годом наблюдается негативная тенденция.

Рисунок 1.7 — Покрытие непроцентными доходами непроцентных расходов

В целях обеспечения оптимального уровня внутренней стоимости банковских услуг, необходимо продолжить активно работать на рынке привлечения средств физических и юридических лиц в комплексе с рационализацией производимых расходов по осуществлению административно-хозяйственной деятельности, по оплате труда, эффективно работать на рынке активных операций.

Таким образом, можно сделать вывод: отделению необходимо продолжить работу по развитию всего спектра банковских услуг, закрепить достигнутые результаты и обеспечить реализацию поставленных задач при использовании маркетинговых инструментов на рынке. Особое внимание следует уделить расширению привлечения вкладов и депозитов от населения и корпоративных клиентов. Поступившие ресурсы целесообразно использовать на увеличение выдаваемых кредитов юридическим и физическим лицам, так как процентные доходы по данному виду операций банка являются наиболее выгодными и рентабельными.

2.1 Анализ привлеченных средств

Залогом успешной работ для отделения, является, прежде всего, его ресурсная база. Аккумулируя денежные капиталы, временно высвобождающиеся в процессе производства и обращения, а также свободные средства населения, коммерческие банки передают их в ссуду функционирующим предпринимателям. При этом следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения. Но есть определенный базовый «набор», без которого банк не может существовать и нормально функционировать. К таким операциям относятся:

- прием депозитов;

- осуществление денежных платежей и расчетов;

- выдача кредитов.

Систематическое выполнение указанных функций и создает тот фундамент, на котором держится работа банка. Но все же самым основными банковскими операциями, которые чаще всего выделяют, являются:

- пассивные операции;

- активные операции;

- банковские услуги;

- собственные операции банков.

Основная часть банковской прибыли приходится на активные и пассивные операции.

Сущность пассивных операций состоит в том, что они служат основой для мобилизации средств. В результате пассивных операций, суть которых сводится к получению ссуды, банки получают денежные средства, использующиеся для финансирования активных операций.

В международной банковской практике операции по привлечению средств во вклады не зависимо от срока и целевого назначения называют депозитными операциями, а сам вклад — депозитом. Депозит — (от латинского слова depositum — вещь, отданная на хранение) — это экономические отношения по поводу передачи средств клиента во временное пользование банка.

Депозитные счета могут быть самыми разнообразными, и в основе их классификации имеются такие критерии, как источники вкладов, их целевое назначение, степень доходности, однако наиболее часто в качестве критерия выступают категория вкладчика и формы изъятия вклада.

Исходя из категории вкладчиков в Коломенском ОСБ № 1555 различают депозиты:

- юридических лиц (предприятий, организаций, других банков);

- физических лиц.

По форме изъятия средств депозиты подразделяются на:

- до востребования (обязательства, не имеющие конкретного срока);

- срочные (обязательства, имеющие определенный срок).

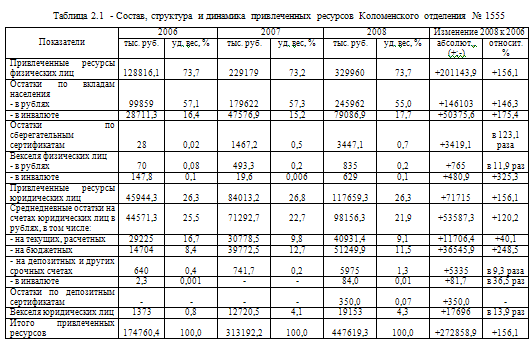

Как показывают данные таблицы 2.1, за 2008 год объем привлеченных ресурсов увеличился на 272,9 млн. руб., или в 2,6 раза по сравнению с 2006 годом.

Традиционно основой привлеченных ресурсов являются средства физических лиц.

Для открытия счета клиент представляет необходимые документы юридической службе банка, которая проверяет правильность оформления документов, оформляет договор банковского счета.

За 2006 год объем привлеченных банком ресурсов от населения увеличился на 201,1 млн. руб. или в 2,6 раза.

Как показал анализ, 2006 год характеризовался существенным ростом активности на рынке банковских карт. На конец года количество действующих карт составило 2375 штук (рост за год в 1,5 раза).

Планом мероприятий по обеспечению финансовой устойчивости предусматривалось увеличение в 1,3 раза.

Остатки рублевых денежных средств на счетах банковских карт выросли за год в 4,3 раза. Значительно выросло число международных карт. За год выпущено 130 штук. Остатки возросли с 0,36 тыс. долл. США до 9,7 тыс. долл. США. Все это обеспечило увеличение доли средств, привлеченных на счета банковских карт, в общем объеме средств, привлеченных от физических лиц.

Анализ показывает, что на объемы привлечения рублевых средств населения все значительнее влияет работа с безналичными перечислениями. По сравнению с 2007 годом доля безналичных перечислений в обороте по приходу выросла на 3,4 пункта, достигнув 58,4 % по филиалу. Объем безналичных перечислений за год составил 363,2 млн. руб., что в 1,6 раза больше, чем за 2007 год (или на 140 млн. руб.).

Структура безналичных перечислений в разрезе подразделений соответствует структуре остатка средств, привлеченных от населения, что показывает определяющее влияние безналичных перечислений на формирование ресурсной базы подразделений.

В видовой структуре безналичных перечислений незначительно повысилась доля заработной платы — с 14 % до 14,6 % по отделению. По оперчасти доля зарплаты снизилась с 14,3 % до 12,4 % за счет большого объема безналичных перечислений.

План по объему безналично перечисленной заработной платы банком успешно выполнен — он был доведен в размере 37500 тыс. руб., выполнение составило 141,6 %. К сожалению, решающее влияние на выполнение плана оказал большой объем безналично перечисляемой зарплаты без договоров с юридическими лицами; такие перечисления проводятся без взимания комиссии. Объем зарплаты, перечисленной без договоров, достиг 21687 тыс. руб. за год из 53118,3 тыс. руб. безналично перечисленной зарплаты, или 40,8 %. По договорам через банк перечислено 31428,3 тыс. руб. зарплаты.

Реализация «зарплатных» проектов в отделении проходит с затруднениями. В рамках их реализации в 2008 году из запланированных 12 предприятий с фондом оплаты труда 4189,3 тыс. руб. было привлечено 5 предприятий с фондом оплаты труда 800 тыс. рублей и только 2 на комиссионной основе.

Позитивное влияние на экономику банка в 2008 году оказало увеличение в 2008 году на 156,1 % по сравнению с 2006 годом средств юридических лиц, поскольку именно эти ресурсы являются наиболее дешевыми (средняя процентная ставка по ним составляет 0,4%).Среднедневные остатки на счетах юридических лиц в 2008 году в 2,2 раза превышают аналогичный показатель 2006 года.

По-прежнему сохраняется лидирующее положение отделения на рынке корпоративных клиентов. На текущий момент в банке сконцентрировано 83 % от общего остатка средств юридических лиц.

За 2008 год банком открыто 96 расчетных счетов. Но вместе с тем, ряд клиентов, имеющие счета в банке, продолжают осуществлять расчеты через отделения банков-конкурентов, поэтому одна из основных задач в работе с юридическими лицами — работа с этой категорией клиентов по переводу финансовых потоков в банк.

Анализ работы Коломенского отделения № 1555 с ценными бумагами показывает, что за три года достигнуты значительные результаты по наращиванию ресурсной базы с помощью данных инструментов. Средний процент изменения к 2006 году по ценным бумагам составляет 30 раз. Столь сильный рост вызван развитием вексельной программы. Основными приобретателями векселей в 2008 году были юридические лица: 445 векселей на сумму 19 млн. рублей.

Предприятия, влиявшие на формирование вексельных остатков, условно можно разделить на три группы:

— предприятия различных отраслей деятельности, приобретавшие векселя для получения наличных денежных средств (70 %);

— покупка векселей для расчетов с юридическими лицами, районными филиалами ГУП (16 %);

— сельхозтоваропроизводители, оформившие вексельные кредиты в банке (14 %).

Физическими лицами вексель был использован в качестве транспортировки крупных денежных сумм. Что касается других инструментов формирования ресурсной базы, то, прежде всего, необходимо отметить рост объемов размещения банковских сертификатов: депозитных — для юридических лиц и сберегательных — для физических лиц. Объем привлеченных средств по этим инструментам привлечения достиг 3,8 млн. руб. За 2008 год увеличено число совершенных операций с депозитными сертификатами, было выдано 9 штук на сумму 4281,9 тыс. руб. Успешно привлекались средства физических лиц в сберегательные сертификаты. Основными приобретателями были клиенты, принадлежащие к экономически активному населению (около 67 %).

Низкая доля пенсионеров обусловлена высокими процентными ставками по вкладам, ориентированных на данную категорию клиентов.

2.2 Оценка привлечения вкладов населения

Согласно статистических данных, реальные денежные доходы населения г.Коломенска в 2008 году выросли на 15 % по сравнению с 2006 годом, а прирост средств, привлеченных от населения, составил 100,8 млн. руб. Если сравнить с 2006 годом, увеличение произошло в 2,5 раза. Стабильный рост данной категории привлеченных ресурсов, связан с лидирующим положением банка на рынке: охват составляет 98 %.

Сопоставление динамики объемов рублевых вкладов и доходов населения свидетельствует о том, что рост депозитов является результатом увеличения не доходов населения, а доли накопления в них и перераспределения этих накоплений из одних форм в другие, а именно, из покупки наличной валюты и валютных вкладов в рублевые депозиты. Кроме того, клиентами банков в основном становится наиболее обеспеченная часть общества, доходы которой в последние годы только растут.

Существенную долю в формировании ресурсной базы отделения занимают рублевые вклады физических лиц — 55 %. По-прежнему, приоритетным направлением удешевления ресурсов остается привлечение вкладов в иностранной валюте.

Отличительной чертой 2008 года стала устойчивая положительная динамика курсов иностранных валют и, как следствие, более высокие темпы прилива (275,4 %) по валютным вкладам по сравнению с 2006 годом.

В целом за год население разместило во вклады 909 тыс. долл. США. На отчетную дату доля вкладов в иностранной валюте в общем остатке вкладов населения составляет 24,3 %, что выше целевого ориентира на 1,3 % пункта.

Как показал проведенный анализ, приток денежных средств во вклады был обеспечен как за счет сложившейся клиентской базы, так и за счет привлечения новых клиентов.

За 2008 год количество счетов по рублевым вкладам увеличилось на 2580 счетов, до 204081 шт.; по валютным — на 679 счетов, до 2202 шт.

Средний размер вклада: в рублях за 2008 год возрос на 314 рублей и составил 1205,2 рублей; в валюте — на 94 долл. США и составил 1130 долл. США.

Таблица 2.2 — Структура вкладов населения Коломенского отделения № 1555 в 2008 году

|

Виды вкладов |

Удельный вес, % |

|

Вклады в рублях, в том числе: -срочные -до востребования |

82,2 48,6 33,6 |

|

Вклады долларах США, в том числе: -срочные -до востребования |

7,2 0,8 6,4 |

|

Вклады в валюте ЕВРО, в том числе: -срочные -до востребования |

10,6 3,4 7,2 |

|

Итого: |

100,0 |

Как видно из таблицы 2.2 удельный вес вкладов «до востребования» в рублях (с неограниченным сроком хранения и с процентной ставкой 0,3 %) достигает 33,6 % по банку.

Серьезным успехом отделения в 2008 году стал рост срочных вкладов в рублях. Анализ развития новых вкладов показал их восстребованность.

Необходимо отметить, что данная структура вкладов, рассмотренная в таблице 2.2, полностью соответствует взглядам населения на проводимую экономическую политику в стране.

За анализируемый период увеличилась доля срочных вкладов до 48,6 %. В то же время в связи с постоянно происходящим падением курса доллара по отношению к другим валютам доля вкладов в долларах США составляет только 7,2 %, причем основной удельный вес в структуре данных вкладов составляют вклады до

Произошел рост удельного веса вкладов в валюте ЕВРО до 10,6 % во всех вкладах населения, причем срочные вклады составляют 3,4 %, по сравнению с предыдущими годами их доля выросла.

У вкладчиков из числа экономически активного населения с высоким уровнем дохода популярен вклад «Накопительный — Плюс»» (привлечено 1,7 млн. руб.).

Среди новых видов вкладов в иностранной валюте наибольший приток приходится на вклад «Доходный — Плюс»» — 361 тыс. долл. США.

В результате проводимой политики разработки новых вкладов доля рублевых вкладов со сроком привлечения свыше года в общем объеме выросла с 24,4 % до 48,6 %. Доля привлеченных средств населения на длинные сроки в иностранной валюте составила 17,8 % при плане 23 %.

Как показал анализ, развитие рынка частных вкладов имеет свои весьма ощутимые пределы. До тех пор, пока в стране не начнется стабильный экономический подъем, темпы прироста средств граждан в российских банках не будут значительными. Население все еще продолжает хранить свободные денежные средства «в чулках», не доверяя правительству. Все еще «живы» остаются воспоминания о кризисе 1998 года.

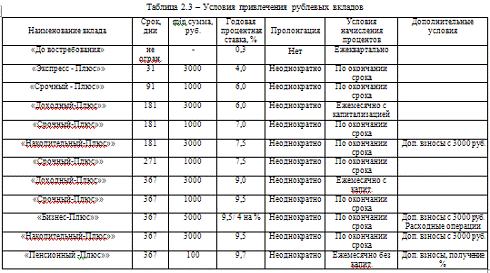

Рассмотрим условия привлечения рублевых вкладов Коломенского отделения № 1555 (таблица 2.3).

Анализ показал, что на сегодняшний день в банке предусмотрены 13 видов вкладов, из которых наибольшую процентную ставку имеет вклад «Пенсионный — Плюс»» (9,7 %), по которому также и минимальная сумма самая низкая (100 руб.).

Самой высокой среди рублевых вкладов является минимальная сумма по вкладу «Бизнес-Плюс»» (5000 руб.).

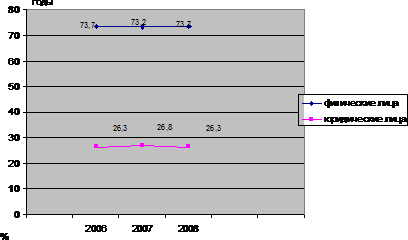

Доля вкладов и депозитов в общем объеме привлеченных ресурсов представлена на рисунок. 2.1.

Рисунок 2.1 — Доля вкладов физических и юридических лиц в общем объеме привлеченных средств

Данные рисунка наглядно показывают, что доля вкладов физических лиц на протяжении всех трех лет превышала в 2,5 раза долю вложений юридических лиц. Это позволяет сделать вывод о том, что в отделении работа банковского маркетинга должна быть направлена именно на увеличение вложений юридических лиц, так как именно юридические лица имеют значительные остатки на своих счетах в банках. Банк заинтересован в расширении круга корпоративных клиентов. Причем «переманить» клиентов от конкурирующих банков можно и путем предоставления им кредитов с целью прогнозирования открытия основного расчетного счета ими в Коломенском ОСБ № 1555. В то же время нельзя забывать и о основных вкладчиках денежных средств. Для их дополнительного привлечения следует расширить количество приемлемых вкладов, улучшить качество обслуживания.

Рассмотрим также долю вкладов и депозитов в обязательствах банка.

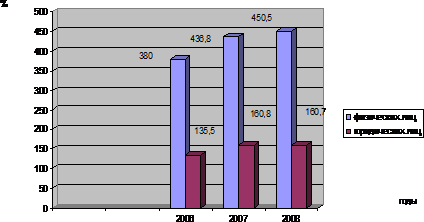

Рисунок 2.2 — Доля вкладов физических и юридических лиц в обязательствах банка

Из рисунка 2.2 видно, что в 2008 году привлеченные от населения средства покрывают обязательства банка в 4,5 раза больше, а средства, привлеченные от юридических лиц — только в 1,6 раза. В тенденции наблюдается значительное увеличение коэффициента покрытия обязательств: по физическим лицам — на 70,5 %, по юридическим лицам — на 25,2 %.

Исходя из вышеизложенного, основной задачей для филиала остается увеличение объема привлеченных ресурсов. Необходимыми условиями для ее достижения являются следующие:

- увеличение доли корпоративных клиентов;

- увеличение доли пенсионеров, обслуживающихся в банке, для чего требуется разработка специальных вкладов;

- реализация «зарплатных» проектов;

- продолжение распространения пластиковых карт;

- увеличение доли средств, привлеченных в долговые обязательства.

2.3 Анализ эффективности использования привлеченных средств

Банк, работая в основном на привлеченных средствах, размещает их, с целью получения дохода и обеспечения ликвидности — это определяет содержание его активных операций. Среди активных операций коммерческие банки выделяют ссудные.

Ссудные операции составляют основу активной деятельности банка в размещении его ресурсной базы. Они приносят банкам значительную часть их доходов. Банковское кредитование в соответствии с законом РФ «О банках и банковской деятельности» осуществляется на условиях срочности, возвратности, платности.

Кредитные отношения между банком и заемщиком оформляется и регулируется кредитным договором. Заемщик предоставляет в банк ходатайство и перечень документов, предусмотренных правилами кредитования (разрабатываемые коммерческим банком самостоятельно).

Заключению кредитного договора, предшествует анализ кредитоспособности клиента заключаются в определении способности заемщика своевременно и в полной сумме погасить задолженность, степени риска, который банк готов взять на себя, и размера кредита, который может быть предоставлен. Самым важным является обеспечение кредита, поскольку именно это фактор в наибольшей степени способен гарантировать возврат предоставленных ссуд. Важнейшими видами обеспечения является залог, гарантии, поручительства.

Вид обеспечения важен для банка при определении процентной ставки, подлежащей взысканию с заемщика за пользование ссудой. Чем выше степень риска выдачи кредита, тем он дороже.

Как показал анализ, отделение проводит активную кредитную политику. Главным приоритетом кредитной политики банка остается дальнейшее увеличение объема кредитного портфеля путем наращивания объемов кредитования реального сектора экономики, социально значимых программ, расширения услуг по кредитованию корпоративных клиентов, увеличения объемов кредитования физических лиц при одновременном улучшении качества обслуживания клиентов.

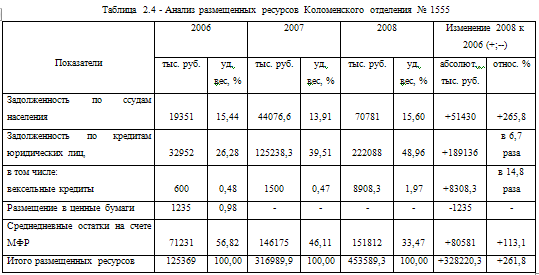

Данные таблицы 2.4 показывают, что в 2008 году работающие активы выросли в 3,6 раза по сравнению с 2006 годом. Отделением выдано кредитов юридическим и физическим лицам в объеме 292,9 млн. рублей.

По состоянию на конец 2008 года структура размещенных ресурсов изменилась в сторону увеличения доли самостоятельно размещенных ресурсов с 53,9 % до 66,5 %, в работающих активах. Соответственно доля средств на счете МФР снизилась на 12,6 % по сравнению с 2007 годом и на 23,3 % по сравнению с 2006 годом. Финансовый результат банка стал в меньшей степени зависеть от «условных» доходов. Кредитный портфель составляет 5825 договоров физических лиц и 96 договоров юридических лиц. Что касается применения кредитных продуктов для физических лиц, то за анализируемый период филиалу удалось использовать весь их спектр. Наибольшим спросом по-прежнему пользуются кредиты на неотложные нужды, на долю которых приходится 93,9 % объема ссудной задолженности.

Кредиты на приобретение, строительство объектов недвижимости занимают второе место по популярности среди населения — 2,1 %. Получили дальнейшее развитие такие виды кредитования, как «связанное кредитование» (выдано 6 кредитов), «корпоративный кредит» (2 кредита).

Не выдано ни одного кредита под залог мерных слитков и драгоценных металлов, не осуществлялось кредитование в рамках программы «Государственные жилищные сертификаты». В результате общий остаток ссудной задолженности по новым видам кредитных продуктов составляет 2,75 млн. руб. или 3,9 % в общем объеме ссудной задолженности физических лиц. Следует отметить, что в банке кредитуются 64 организации, из них 54 постоянно. Структура кредитного портфеля юридических лиц за 2008 год изменилась незначительно и сложилась следующим образом: предприятия газовой промышленности — 75,8 %; промышленность — 12,5 %; строительство — 2 %; торговля — 4 %; транспорт — 0,6 %; прочие — 4,2 %.

Анализ структуры показал, что за счет диверсификации кредитного портфеля банк увеличил долю выданных кредитов предприятиям промышленности, торговли и предпринимателям, в результате чего сократился удельный вес кредитов, предоставленных предприятиям газовой промышленности — основных клиентов филиала на 7,3 %.

В начале 2008 года отделением проводилась активная работа с потенциальными заемщиками — организовывались встречи, совещания, в результате чего удалось привлечь более 10 организаций на кредитное обслуживание. Весь имеющийся в арсенале спектр кредитных продуктов по юридическим лицам в 2008 году филиалом был использован: выдано 65 стандартных кредитов, 38 овердрафтных и 64 «кредитные линии».

Инвестиционное кредитование становится одним из основных инструментов завоевания наиболее привлекательного сегмента рынка — крупных и кредитоспособных клиентов. Отделением в 2008 году было выдано 18 инвестиционных кредитов на общую сумму 58,1 млн. руб., в том числе предприятиям промышленности — 3, сельского хозяйства — 11, торговли -1, предприятиям транспортной сферы — 3.

Анализируя среднюю процентную ставку по кредитам, можно отметить, что происходит снижение доходности кредитных операций, в результате чего за 12 месяцев недополучено около 1500 тыс. руб. планируемых доходов. Эффективность портфеля юридических лиц сложилась на уровне 21,8 %, физических лиц — 21,7 %. Доходность работающих активов составила 17,4 %, что ниже запланированного на 1,6 пункта. Низкий уровень доходности сложился в результате более низкой процентной ставки относительно планового уровня. Снижение доходности по кредитам юридических лиц обусловлено, прежде всего, тем, что в 2007 году был заключен кредитный договор с VIP-клиентом банка на сумму 75 млн. руб. под процентную ставку — 19 %.

Другой причиной снижения доходности по кредитам юридических лиц является увеличение объемов выдачи кредитов с применением векселей, по которым процентная ставка составляет 5 % годовых. Популярности вексельных кредитов способствует предоставление скидок фирмам-поставщикам продукции при расчетах векселями.

Таким образом, в 2008 году средняя процентная ставка по размешенным ресурсам составила 17,4 %, по привлеченным — 6 %. Если судить по итогам года, то с задачей повышения качества кредитного портфеля банк справился. Фактический объем просроченной задолженности составил 5,6 тыс. руб. Удельный вес просроченной задолженности в общем остатке ссудной задолженности не превышает 0,002 %. В связи с этим, одной из основных стратегических задач, стоящих перед банком в области кредитования, остается диверсификация кредитного портфеля, улучшение его качества и повышение доходности.

Исходя из вышеизложенного, можно сделать вывод о том, что банку необходимо закрепить достигнутые результаты, продолжить политику активного кредитования на основе минимизации и диверсификации кредитных рисков. При этом надо уделять особое внимание своевременному и качественному сопровождению кредотов в целях недопущения роста просроченной задолженности. Решению многих проблем, будут способствовать ниже предлагаемые нами мероприятия.

Анализ деятельности других банков — конкурентов показал, что в настоящее время пользуется высоким спросом потребительский кредит населения на различные товары (технику, мобильные телефоны и пр.).

Следует предусмотреть возможность введения таких видов кредита в Коломенском отделении № 1555, разработав схемы кредитования с учетом минимизации кредитного риска. Это позволит увеличить прибыль банка и доходность кредитных операций. При этом опять же основным источником средств, необходимых для увеличения кредитных операций, объемов выдаваемых кредитов, должны стать привлеченные средства во вклады и депозиты. В связи с этим особое внимание следует уделить мероприятиям, способствующим увеличению привлечения данных средств.

.1 Разработка мероприятий, направленных на привлечение денежных средств

Внедрение инноваций всегда связывается с потребностями рынка. Финансист банка определяет, какие виды новых банковских продуктов, иных товаров должны обеспечить нужную долю рынка, какие продукты требуют модернизации с тем, чтобы была обеспечена сбалансированность краткосрочных и долгосрочных программ. Иными словами он выявляет, как добиться оптимального в конкретных условиях варианта инвестиций, чтобы обеспечить рост прибыли, увеличение собственной доли рынка, повышение отдачи от используемого капитала.

В настоящее время в программах инноваций российских банков приоритетными являются внедрение новых банковских продуктов, освоение новых сегментов рынка, повышение рентабельности деятельности банка в целом и каждого филиала в отдельности, оптимальное использование имеющихся материальных и человеческих ресурсов.

Постоянные нововведения — главный фактор преуспевания на рынке любого банка. В настоящее время быстро сокращается жизненный цикл услуги, резко обостряется конкуренция, повышаются требования потребителя к банковской продукции. Чтобы выжить в такой обстановке банк вынужден непрерывно улучшать и преобразовывать свои продукты, совершенствовать производственные и управленческие процессы.

Сфера инноваций для российских банков чрезвычайно обширна. В ее рамках на сегодня наиболее актуальны следующие сферы: программное и компьютерное обеспечение, телекоммуникации, решение проблемы удаленного доступа, информационная безопасность, универсализация услуг, выполнение банками новых функций. Банку необходимо не только четко и быстро реагировать на новые тенденции, но также воздействовать на клиентуру для быстрой реакции на его нововведения.

В общей сумме банковских ресурсов привлеченные ресурсы занимают преобладающее значение. С развитием рыночных отношений структура привлеченных ресурсов претерпела существенные изменения, что обусловлено появлением новых, нетрадиционных для старой банковской системы способов аккумуляции временно свободных денежных средств физических и юридических лиц.