КОНТРОЛЬНО-АУДИТОРСЬКИЙ ПРОЦЕС ТА ЙОГО СТАДІЇ, Зміст контрольно-аудиторського процесу

контрольно-аудиторський процес.

Принципову схему змісту контрольно-аудиторського процесу подано на рис. 6.1.

Організаційна стадія

Вибір об’єкта

Організаційно-методична підготовка аудиту

На підставі вивчення економіки підприємства, яке перевіряється, керівник бригади аудиторів розробляє програму аудиту, яку затверджує керівник організації, що призначає аудит. У ній зазначають об’єкт контролю, його зміст і послідовність перевірки, періоди для вибіркового і суцільного контролю тощо. Потім вибирають методику аудиту — визначають методичні прийоми і контрольно-аудиторські процедури, застосування їх при перевірці різних об’єктів контролю, використання засобів обчислювальної техніки тощо. Конкретизують ці питання при розробці плану-графіка аудиту, який передбачає встановлення кожного об’єкта (розділу, теми) і виконавців, виходячи із загального аудиту. Якщо провадиться аудит великого об’єднання, підприємства, концерну, акціонерного товариства великим складом бригади аудиторів, то затрати часу доцільно розраховувати за допомогою сітьового графіка, яким перед бачити паралельне виконання різних контрольно-аудиторських процедур, із тим, щоб завершити весь контрольно-аудиторський процес у запланований

Завершується організаційно-методична підготовка аудиту до виїзду на підконтрольне підприємство складанням робочого плану аудитора, де кожний виконавець за виділеним йому керівником бригади об’єктом контролю встановлює проміжні інтервали часу і елементи виконуваних робіт.

Такі організаційні процедури виконуються при внутрішньому аудиті, який провадиться на підприємствах вищим органом управління за підпорядкованістю.

Організаційні принципи зовнішнього аудиту, який провадять незалежні аудиторські фірми, аналогічні, обмежуються колом питань, поставлених замовником на його вирішення, часом проведення тощо.

Дослідна стадія контрольно-аудиторського процесу, Переддослідний етап

Дослідний етап —

Стадія узагальнення та реалізації результатів контролю, Узагальнення результатів контролю —, Реалізація результатів контролю

обговорюють результати контролю, доповідаючи про них на зборах акціонерів, засновників. Обговорення результатів аудиту оформляють спеціальним протоколом. Надання гласності результатам контролю, зміцнення його демократичних принципів дає змогу об’єктивно визначити причини недоліків у діяльності підприємства і розробити проект профілактичних заходів щодо запобігання недолікам у подальшій роботі підприємства.

Банковский контроль и аудит

... воздействия к кредитным организациям Лекция 4. Проверка учредительных документов внутренних положений кредитных организаций 4.1 Документы, необходимые для проверки 4.2 Аудит ... ЦБРФ как орган банковского регулирования и надзора 3.2 Основные методы банковского надзора и контроля 3.3 Сфера регулирования и надзора 3.4 Меры ...

При проведенні зовнішнього аудиту обговорення результатів контролю у колективі та розробка запобіжних заходів можуть відбуватися без участі аудиторів.

Отже, контрольно-аудиторський процес є системним впливом на суб’єкт підприємницької діяльності з метою її оптимі-зацй та нормативно-правового регулювання в умовах ринкових відносин.

|

Визначення першочерговості об’єкта контролю |

|

Формування бригади аудиторів |

|

Призначення аудиту |

|

Вивчення стану економіки об’єкта контролю |

|

Розробка програми аудиту |

|

Вибір методики аудиту |

|

Розробка плану-графіка аудиту |

|

Складання робочого плану аудитора |

|

Першочергові дії на об’єкті аудиту |

|

Обстеження об’єкта аудиту |

|

Коригування програми аудиту |

|

Уточнення плану-графіка аудиту |

|

Календаризація плану аудитора |

|

Виконання контрольно-аудиторських процедур |

|

Формулювання запиту аудитора до ЕОМ |

|

Задоволення запиту ЕОМ |

|

Діалогове спілкування з ЕОМ |

|

Групування і синтезування виявлених недоліків |

|

Узагальнення і викладення результатів аудиту у акті (висновку) |

|

Обговорення результатів аудиту з замовником |

|

Розробка проекту профілактичних заходів |

|

Прийняття рішень за результатами аудиту |

|

Контроль за виконанням прийнятих рішень |

Переддослідна стадія контрольно-аудиторського процесу

Переддослідна стадія є складовою частиною контрольно-аудиторського процесу, що виконується на підприємстві, де провадять аудит.

Першочерговими діями на об’єкті контролю є пред’явлення бригадою контролерів керівнику підприємства повноважень, які посвідчують особистість членів бригади та право їх на проведення аудиту. Керівник підприємства, ознайомившись із пред’явленими документами, представляє членів бригади керівникам тих підрозділів, з якими вони спілкуватимуться під час проведення аудиту. Одночасно для контролерів виділяють окреме приміщення і створюють необхідні умови для роботи.

Бригада аудиторів, здійснюючи принцип раптовості, відразу ж провадить контрольно-аудиторські процедури щодо ревізії каси, вибіркової інвентаризації товарно-матеріальних цінностей та ін., оформляючи результати контролю проміжними актами, які потім включають до акта комплексного аудиту діяльності підприємства. Разом з тим встановлюють ділові контакти з трудовим колективом, висвітлюють цілі і завдання аудиту. Такі контакти дають можливість трудящим брати участь в аудиті, виявленні недоліків та опрацюванні пропозицій щодо усунення їх. У разі потреби бригада встановлює контакти з місцевими податковими органами, установами банків, статистичних органів, які можуть мати претензії до діяльності підконтрольного підприємства, що підлягає перевірці внутрішнім аудитом.

Обстеження

Виходячи із результатів проведених контрольних дій, бригада здійснює: коригування програми аудиту — конкретизує об’єкти суцільного і вибіркового контролю, періоди перевірки та ін., уточнює план аудиту — перерозподіляє аудиторів для виконання контрольно-аудиторських процедур, змінює тривалість перевірки об’єктів, знову розраховує параметри сітьового графіка; календаризує робочий план аудитора, уточнює індивідуальні плани з кожним аудитором.

Переддослідна стадія контрольно-аудиторського процесу

Типову модель контролю фінансово-господарської діяльності підприємства показано на рис. 6.2.

Виходячи з особливостей виробничої і фінансово-господарської діяльності підприємства, а також з програми комплексного аудиту або перевірки на переддослідній стадії конкретизують параметри контролю за часом і обсягом контрольних процедур, визначають джерела інформації та методичні прийоми контролю, узагальнюють і реалізують його результати. Так, контролюючи діяльність промислового підприємства, що виробляє матеріалоємну продукцію, у плані аудиту передбачають більше працівників, які мають спеціальні знання у галузі матеріалознавства і технології цього виробництва; у календарному плані відповідно збільшують час для виконання контрольно-аудиторських процедур порівняно з іншими об’єктами контролю.

як документування результатів проміжного контролю.

На основі типової організаційної моделі контролю фінансово-господарської діяльності підприємства аудитори за об’єктами, передбаченими планом комплексного аудиту, складають окремі організаційні моделі. Такими є моделі контролю і аудиту коштів у касі та на рахунках у банках, товарно-матеріальних цінностей, основних засобів, трудових ресурсів і фонду заробітної плати (оплати праці), розрахункових і кредитних операцій, виконання плану виробництва і собівартості продукції, утворення і витрачання фондів економічного стимулювання і резервів, виконання планів капітальних вкладень і впровадження нової техніки, збереження власності, обліку, звітності та внутрішньогосподарського контролю. Зміст цих моделей відображує особливості підконтрольного підприємства.

Для ілюстрації може бути організаційна модель контролю виробництва, реалізації і собівартості сільськогосподарської продукції, з якої видно, що об’єкти контролю відображають специфічні особливості діяльності підконтрольного підприємства, а звідси і конкретизація джерел інформації та методичних прийомів контролю і узагальнення його результатів. До таких особливостей відносять джерела інформації про виробництво, собівартість і реалізацію продукції рослинництва і тваринництва, виконання комплексу агротехнічних і зоотехнічних технологій, племінної та селекційної роботи та ін., які на дослідній стадії контрольно-аудиторського процесу перевіряють за участю агрономів і зоотехніків із використанням спеціальних методичних прийомів.

Отже, на переддослідній стадії створюється організаційне, інформаційне та методичне забезпечення для якісного виконання контрольно-аудиторського процесу.

Дослідна і завершальна стадії контрольно-аудиторського процесу

Економічні методи управління виробничою і фінансово-господарською діяльністю підприємств, розширення їхніх прав, відповідно до законодавства про підприємства, активний вплив трудових колективів на ефективність господарювання в умовах ринкових відносин внесли певні корективи у функції фінансово-господарського контролю. Відмовившись від дрібного опікунства підприємств та адміністративних методів управління, контролюючі органи надають підприємствам допомогу в раціональному господарюванні виявленням невикористаних резервів від впровадження досягнень науково-технічного прогресу, кооперації виробництва, виконання зобов’язань перед державою, здійснення розподільчих функцій відповідно до законодавства. Виконання контрольних функцій в умовах ринкових відносин підприємствами грунтується на науковому дослідженні їхньої діяльності із застосуванням ЕОМ при виконанні контрольно-аудиторських процедур, що зумовлено обробкою значних масивів інформації.

паралельним

Господарські операції аудитори досліджують за допомогою методичних прийомів, які реалізуються виконанням контрольно-аудиторських процедур. Так, інвентаризація цінностей як методичний прийом у процесі аудиту передбачена при застосуванні процедур організації інвентаризації, перевірці цінностей у натурі, лічильної та бухгалтерської обробки документів, отриманні пояснень від матеріально відповідальних осіб за результатами інвентаризації, розгляді їх центральною інвентаризаційною комісією, прийнятті рішень щодо виявлених нестач і лишків цінностей. Таким чином дослідження господарських операцій у процесі контролю включає перевірку достовірності їх органолептичними і документальними методичними прийомами, правомірність їх чинному законодавству і нормативним актам, виявлення відхилень від них і прийняття за цими відхиленнями рішень.

Аудит може досліджувати всі господарські операції за контрольований період, наприклад операції з коштами у касі або вибірковим способом — розрахунки з покупцями і постачальниками, проведення інвентаризації перед складанням річного звіту. У процесі дослідження використовують за-гальнонаукові і конкретні методичні прийоми фінансово-господарського контролю операцій і процесів господарської діяльності. Так, на великих підприємствах аудит широко використовує загальнонаукові дедуктивні методичні прийоми для виявлення конфліктних ситуацій у господарській діяльності (збільшення браку продукції, неконкурентоспроможність продукції на ринку), які потім досліджують за допомогою органолептичних (інвентаризація, контрольні заміри) та документальних (дослідження документів, які відображають господарські операції) методичних прийомів.

Тільки всебічне дослідження в процесі аудиту господарських операцій із застосуванням різних прийомів дає змогу правильно оцінити об’єкти контролю і уникнути помилок.

При дослідженні документів за формою аудитором особлива увага приділяється достовірності товарно-транспортних накладних, рахунків-фактур, платіжних доручень, прибуткових та видаткових касових ордерів, банківських грошових чеків, векселів, платіжних відомостей на заробітну плату та інших первинних документів, якими стверджується дійсність проведення господарської операції, її кількісні і вартісні вимірники. Нерідко з метою зловживань виготовляють повністю підробні документи або у справжні документи вносять зміни первинних записів способом дописування, підчищання, витравлювання тексту, а також підроблюють підписи осіб, які брали участь у здійсненні господарської операції або вказують вигаданих посадових чи матеріально відповідальних осіб.

Розслідування фактів підроблювання документів не входить до професійних обов’язків аудитора, ревізора. Цим займаються судово-технічні і почеркознавчі експертизи, які призначаються народними і арбітражними судами, прокурорами та іншими правоохоронними органами під час розслідування кримінальних і цивільних справ, пов’язаних із розкраданням цінностей, нестачею тощо. Обов’язком аудитора при виявленні фактів викривлення первинних документів, які застосовуються в обліку цінностей, є довести їх до відома керівництва підприємства, яке перевіряють. Керівництво підприємства за своєю ініціативою може залучити для перевірки доброякісності первинної документації техні-ко-криміналістичну і почеркознавчу експертизи.

Техніка-криміналістична експертиза, Почеркознавча експертиза —

Часто техніко-криміналістичну і почеркознавчу експертизи провадять спільно, при цьому поставлені питання вирішують у межах комплексної експертизи. Так, наприклад,

внаслідок комплексної техніко-криміналістичної і почеркознавчої експертиз може бути вирішено питання про спосіб виконання підпису від імені тієї або іншої особи конкретними виконавцями, про первинний зміст виправлених записів, дописування тощо.

Найбільш поширеними способами зміни первинного змісту документа є дописування (додруковування), підчищання, витравлювання та змивання записів з подальшим внесенням у документ нових даних або без таких.

Дописування —

У платіжних відомостях, товарно-транспортних накладних, платіжних дорученнях та інших документах зазначають цифрові вимірники суми коштів, одиниць товару, ціну. Дописують окремі цифри, їхні елементи, коми, які відокремлюють групи цифр. Тим самим збільшується або зменшується числовий показник обліку. Більш складним є внесення відповідних змін до запису числа буквами або штриховим кодом. Для цього попередній запис підчищають, витравлюють або змивають, а на його місці роблять новий запис.

Для того щоб замаскувати дописування та інші зміни, зроблені у тексті документа, шахраї прагнуть імітувати почерк виконавця первинного тексту, добирають подібні за кольором із наявним текстом чорнило або пасту кулькової ручки, іноді виконують повторне обведення по штрихах записів, вдаються до навмисного забруднення документа у місці, де передбачають дописування, потім дописують. Такі зловживання трапляються у відомостях на виплату заробітної плати, при обопільній змові касира, головного бухгалтера і працівника обчислювального центру. При цьому може завищуватися у відомості підсумок грошей, які видаються готівкою. Записують неправильні коди осіб на отримання грошей — «мертві душі», які не мають трудових стосунків і:і підприємством. Потім ці гроші переказують на особові рахунки підставних осіб у ощадному банку. Подібні та інші зложивання набувають поширення з використанням комп’ютерних технологій у АРМ бухпілтера.

Ознаками дописування у первинних документах можуть бути нерівномірне розміщення записів у документі, яке виявляється при дописуванні цифр за межами графи або ближче до однієї з її сторін при наявності вільного місця з іншого боку;

- стислість дописаного тексту з основними записами або збільшення проміжків між буквами, цифрами, штриховим кодом;

- скорочення слів у дописаному тексті через відсутність достатнього вільного місця для дописування;

- зменшення розміру знаків у кінці рядка;

- загинання закінчення рядка вгору або вниз із метою збільшення місця для дописування.

Крім того, про вчинення шахрайства у первинних документах може свідчити відмінність почерку, відсутність інтервалів між словами і рядками тексту, наявність сторонніх поміток, поверх яких зроблено дописування (риски, лапки, знаки «2» та ін.).

Ознаками дописування може бути розпли-вання кольору барвника, яким зроблено записи, або інтенсивності забарвлення в місцях повторного обведення.

Експерти-криміналісти мають визначити факти дописування у документах дослідження слів, цифр, букв, які викликали у аудитора сумніви під час дослідження первинних документів.

Досить часто шахрайство здійснюється зміною первинного змісту записів їх підчищанням. В окремих випадках на місці підчищання записують інший зміст. Підчищають, вдаючись до зіскоблювання, витирання або замазування спеціальною мастикою білого кольору. Зіскоблюють а витирають гумкою, хлібною м’якушкою та ін.

Підчищання розрізняють за такими ознаками:

- підняття волокон паперу в місці підчищання;

- порушення глянсуватості паперу;

- потоншення паперу на місцях підчищання, помітне при огляді документа на «просвіт»;

- наявність слабковидимих залишків видалених штрихів та втиснутих слідів написаного раніше;

- розпливання барвника в штрихах заново написаного тексту на місці дописування.

Рідше записи у первинних документах знищують витравлюванням або змиванням, щоб на цьому місці зробити інший запис. Як витравні речовини найчастіше використовують різні окислювачі (марганцевокислий калій, хлорне вапно), деякі кислоти (лимонну, соляну, азотну), а також луги (нашатирний спирт, їдкий калій).

Крім витравних речовин, які змінюють склад барвника, застосовують різні розчинники (воду, одеколон та ін.).

Про витравлення або змивання тексту можуть свідчити такі ознаки:

- під впливом хімічного реактиву руйнується проклейка паперу, внаслідок чого порушується його глянсуватість. Ця ознака виявляється при розгляданні документа в косопада-ючому світлі;

- в місцях дії реактиву збільшуються жорсткість і ламкість паперу, втрачається його еластичність, внаслідок чого папір скручується, а іноді й розтріскується;

- змінюється колір паперу. В деяких випадках від дії витравної речовини послаблюється колір друкарського тексту, лінії графлення;

- змінюється колір барвника нових записів, оскільки в паперовій масі зберігаються рештки витравної речовини;

- може спостерігатися розпливання барвника нових записів;

- нерідко спостерігаються слабовидимі штрихи раніше виконаного тексту.

При дослідженні витравлених і змитих записів у документах експерти вирішують питання про власне факт витравлювання або змивання, про спосіб, яким воно здійснено, а також встановлюють первинний зміст записів.

Експерти-криміналісти володіють засобами і методами, які дають можливість не тільки виявити факти зміни зміст)’ документа та способи здійснення підробки, а й відновити первинні записи, що необхідно для доказу висновків аудиту. Нові методики дають можливість встановлювати первинний текст документа, видалений підчищанням, витравлюванням, змиванням, а також залиті, замазані мастикою, закреслені записи і в деяких випадках вдається навіть встановити зміст виправлених документів.

Після виявлення факту підробки бухгалтерських документів необхідно встановити виконавця видимих і відновлених записів, а також належність підпису конкретній особі або вчинення підпису будь-ким від імені іншої особи. Ці питання вирішуються почеркознавчою експертизою. Практика аудиту показує, що можливості дослідження бухгалтерських документів експертами-почеркознавцями дуже великі, тому вони широко застосовуються у фінансово-господарському контролі.

У процесі дослідження можливий аудиторський ризик, який нерідко є результатом того, що первинні документи, подані замовником аудиту, є безтоварними. Метою складання безтоварних документів є замаскування фактів крадіжок матеріальних цінностей або привласнення коштів. Найбільш поширеним із них є:

- перекриття нестач в одних місцях збереження лишками цінностей в інших місцях;

- приховування нестач під час інвентаризації цінностей;

- оприбуткування матеріалів, які не надійшли на підприємство, з метою привласнення їх при наступному придбанні;

- списання фіктивно оприбуткованих матеріалів на витрати виробництва;

- привласнення матеріалів, списавши їх попередньо на виробництво за нормами, а фактично недовкладених у продукцію;

- списання вкрадених або нестачі товарно-матеріальних цінностей на розрахунки з дебіторами і кредиторами;

- приписки обсягу випуску продукції з метою фіктивного списання матеріалів;

- оприбуткування з наступним незаконним списанням втрачених у дорозі або переадресованих матеріалів;

- інші випадки фіктивних прибуткових і видаткових операцій з матеріальними та грошовими цінностями.

Джерелами інформації для викриття таких фальшивок є дані про наявність і рух товарно-матеріальних цінностей у постачальників і покупців, прибуткові, видаткові і транспортні документи. Основними методичними прийомами аудиту є документальні — зіставлення різних документів та їх окремих примірників, логічна перевірка даних різних організацій і нормативний розрахунок витрат матеріалів. Одночасно можуть застосовуватися органолептичні методичні прийоми — інвентаризація цінностей. При цьому може бути встановлено, що постачальник не мав можли вості відпустити товар покупцю через відсутність у нього такої кількості, яка зазначена у документі, а на решту товару, що не видав, оформив розписку про прийняття їх на зберігання. Проте на цю розписку у товарно-транспортній накладній не зроблено застереження. Раптовою інвентаризацією, проведеною за участю аудитора, виявлена на оптовій базі нестача товарів, яку передбачалося покрити в наступні періоди природною втратою за чинними нормами. У цій ситуації вчинені два порушення нормативних актів і не проведено приймання товарів покупцем за фактичною кількістю; оформлено розпискою про прийняття на зберігання товару у постачальника, якого насправді не було у наявності. Отже, за допомогою безтоварних документів створено передумови для розкрадання товарів.

Ефективність дослідження таких ситуацій аудитором залежить від правильно поставленої гіпотези вчинення безтоварних операцій та добір доказів цих гіпотез. До таких доказі» належать:

- невідповідність показників у різних примірниках тих самих документів (товарно-транспортних накладних, рахунках-фактурах та ін.), що знаходяться у постачальника і покупця;

- невідповідність кількості проданих матеріалів в обліку покупця і постачальника;

- відсутність платіжної вимоги постачальника про оплату вартості матеріалів покупцем;

- немає дозволу посадової особи на внутрішнє переміщення матеріалів (товарів) на підприємстві;

- необумовлені виправлення у документах із інвентаризації цінностей у підзвіті окремих матеріально відповідальних осіб;

- списання природного убутку товарів за нормами в разі відсутності фактичної інвентаризації у конкретної матеріально відповідальної особи;

- невідповідність даних у документах про переміщення товарів і в транспортній документації (товарно-транспортні накладні і подорожні листки та ін.);

- відсутність перепусток на вивезення (винесення) цінностей за межі підприємства або необумовлені виправлення у довіреності на одержання товарів;

- відсутність транспортних документів (подорожніх листків) на перевезення матеріалів і документів про нарахування та виплату заробітної плати за вантажно-розвантажувальні роботи;

- нарахування заробітної плати за нарядами за виконані будівельно-монтажні роботи на конкретному об’єкті і відсутність документів на списання матеріалів на ці роботи;

- червоні показники (кредитове сальдо) про залишок матеріалів у підзвіті виконробі)! на кінець кварталу, року свідчать про те, що матеріали списані на витрати за нормами, а не за фактичним відпуском на виробництво або вчинено приписку обсягів невиконаних робіт;

- підробка (дати, номера, підписів та ін.) у транспортних документах (подорожніх листках) і документах про перевезення матеріалів або вантажів нетоварного асортименту (сміття, сніг та ін.);

— завищення середньої експлуатаційної швидкості руху автомобілів (з вантажем у межах міста до 100—150 км/год) протягом усього часу, передбаченого нарядом, не відповідає технічним умовам роботи автомобілів у населених пунктах, свідчить про приписки відстаней перевезень або часу роботи автомобіля за нарядом.

Разом з тим виявлені аудитором при дослідженні документів формальні ознаки порушень нормативних актів самі по собі ще не є доведеними гіпотезами про операції. Вони можуть бути результатом помилок осіб, які оформляють первинні документи, працівників бухгалтерії та ін. В разі подальшого дослідження аудитору потрібно застосовувати комплекс методичних прийомів аудиту (розрахунково-аналітичних — економічний аналіз, статистичні аналітичні розрахунки, економіко-математичні та ін.) і процедури, які їх реалізують.

У процесі аудиторського дослідження виявляється, що списані на витрати матеріали по безтоварних документах у покупця не відображено н обліку або оприбутковано їх у меншій кількості, ніж списано на видаток, як це раніше зазначалося у дослідженні звітів виконробів будівельно-монтажних робіт. Можуть бути невідповідності у звітах різних матеріально відповідальних осіб при внутрішньому переміщенні товарів між відділами універмагів, універсамів, супермаркетів. Ці розбіжності у знітах виникають тому, що матеріально відповідальні особи з метою приховання нестачі обмінюються фіктивними документами на переміщення то варів, не відображають ці документи у звітах, фальсифікують показники у різних примірниках документів тощо.

При взаємному звірянні розрахунків аудиторами нерідко виявляються розбіжності між показниками обліку заборгованості контрагентів. Це виникає внаслідок безконтрольного використання доручення на отримання матеріальних цінностей, завдяки чому одержані матеріали, інвентар, устаткування привласнюються і на підприємства документи не надходять. Інвентаризація розрахунків із постачальниками, покупцями, дебіторами і кредиторами перед складанням річних звітів підприємствами не провадиться, завдяки чому фінансова звітність є недостовірною. Розбіжності у обліку регулюються сортувальними записами на основі довідки бухгалтерії.

Нерідко аудитори виявляють факти використання безтоварних документів при здійсненні бартерних операцій, коли у документах зазначено не фактично використані у товарообмінній операції товари і матеріали, а надумані працівниками маркетингових служб, достовірною є лише договірна сума. Це спричинює нееквівалентний товарообмін і безконтрольність у використанні товарно-матеріальних цінностей.

Отже, безтоварні операції у процесі аудиту можна виявити лише при застосуванні комплексу методичних прийомні аудиту — органолептичних, розрахунково-аналітичних і документальних.

Комерційна діяльність підприємств розширює обсяги фінансово-господарської діяльності, а отже, збільшує обсяги інформації про цю діяльність, яку досліджують при виконанні контрольно-аудиторського процесу. Аудиторам дедалі важче виконувати контрольно-аудиторські процедури із застосуванням найпростіших обчислювальних пристроїв. Тому перспективним є використання аудиторами діалогового спілкування з ЕОМ при виконанні обчислювальних аналітичних контрольних процедур щодо вивчення кон’юнктури ринку, дослідженні науково обгрунтованих норм витрачання сировини на виробництво продукції, створення безвідходного виробництва, ритму конвеєра, оплати праці, рентабельності продукції тощо. При цьому аудитор виступає як користувач послуг ЕОМ. Зв’язок користувача з ЕОМ у діалоговому спілкуванні здійснюється за допомогою клавішних пристрої

зв’язку — телетайпів, телефаксів, екранних пультів, дисплеїв та ін.

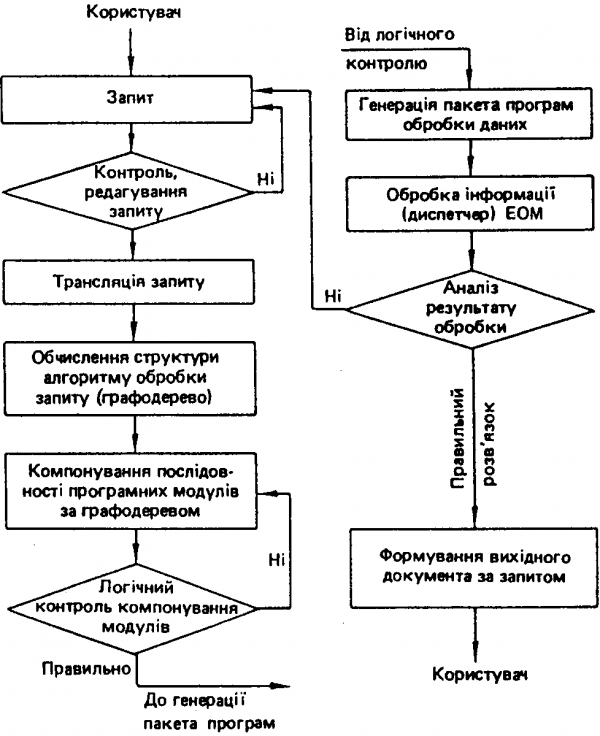

Структурна схема алгоритму діалогового спілкування користувача з ЕОМ

Принципову схему алгоритму діалогового спілкування користувача з ЕОМ подано на рис. 6.3. Аудитор як користувач формує запит і направляє з автоматизованого робочого місця (АРМ) в ЕОМ, яка за спеціальною програмою контролює його коректність і редагує для обробки на ЕОМ. Далі, як видно з поданої схеми алгоритму, здійснюються компонування послідовності програмних модулів, логічний контроль цього компонування, генерація пакета програм обробки даних, включення диспетчера обробки інформації на ЕОМ, аналіз результатів обробки, видача вихідного документа за запитом користувача.

Використання діалогового режиму спілкування з ЕОМ грунтується па формуванні запитів аудитора, тобто вмінні правильно скласти алгоритм і поставити задачу. При цьому необхідно володіти хоча б загальними відомостями про можливість обчислювальної машини.

Алгоритмізація —, Постановка задачі —

Удосконалення фінансово-господарського контролю в напрямі підвищення його активного впливу на процеси ринкової економіки здійснюються на технічній базі ЕОМ з використанням комплексу технічних засобів управління (відеотермінали, інтелектуальні дисплеї та ін.).

Провадяться роботи із створення типових проектних рішень (ТПР) задач, які реалізують контрольно-аудиторські процедури на ЕОМ в діалоговому режимі. Створення ТПР спрощує спілкування аудитора з ЕОМ і дає змогу повністю задовольнити запити в автоматизації контрольно-аудиторського процесу. Задоволення запитів аудитора ЕОМ здійснює видаванням через алфавітно-цифровий друкуючий пристрій (АЦДП) машинограм, які містять перетворену інформацію відповідно до потреби аудиту, а також виведення інформації на відеотермінали за запитом користувача.

Міжнародними і національними нормами аудиту розроблено рекомендації щодо ведення робочої і звітної документації, які мають здебільшого тривіальний зміст, бо вони передбачають ведення вручну записів у чернетках, потім переписування у звіт, висновок тощо. В сучасних умовах функціонують техноробочі програми різних версій, орієнтовані на виконання аудиторських досліджень на ПЕОМ.

На дослідній стадії аудиторського процесу доцільно на ПЕОМ накопичувати результати досліджень за формою журналу аудитора групування і систематизації результатів дослідження (табл. 6.1).

Виявлені аудитором недоліки у діяльності підприємства, яке контролюється, за стандартними програмами обробляються і узагальнюються відповідно до завдання, поставленого замовником. Зокрема, вирішуються на ПЕОМ такі аудиторські завдання: розрахунок природного убутку товарно-матеріальних цінностей за місцями їх зберігання і матеріально підзвітними особами; обробка документів з інвентаризації матеріалів, виявлення пересортиць, нестач і лишків по всій номенклатурі товарів і матеріалів, залік нестач лишками однорідних номенклатур у однієї матеріально відповідальної особи за той же період їх використання; дотримання правил зберігання та використання грошово-валютних коштів, кошторису витрат у виробничій, комерційній, бюджетній та інших сферах діяльності;

- визначення результатів фінансово-господарської діяльності суб’єктів;

- аудиторська перевірка достовірності фінансової звітності;

- виявлення фінансового становища суб’єкта господарювання — фінансової стабільності, платоспроможності, рентабельності, використання основного і оборотного капіталу, запобігання фінансовому ризику і банкрутству тощо.

ПЕОМ, а в разі її відсутності з використанням іншої обчислювальної техніки відповідно до структури акта (висновку) аудиту кожному розділу акта у журналі відводять окремі сторінки, на яких аудитори систематизують однорідні недоліки. При цьому вказують звітний період, у якому виявлено недоліки, найменування документа, де зафіксовано цю операцію, законодавчі і нормативні акти, які стосуються операції, зміст недоліків, посадових осіб, відповідальних за них, суму матеріального збитку та матеріально відповідальних осіб. Тут же розробляються заходи, яких необхідно вжити для усунення допущених недоліків, ліквідації їх наслідків і запобігання повторенню у майбутньому. Заходи розробляють аудитори з керівництвом підприємства, яке контролюють. До прийняття рішення за результатами аудиту керівництво підприємства має можливість вжити термінових заходів щодо усунення недоліків та запобігання їм у подальшому.

Таблиця 6.1 Журнал аудитора групування і систематизації результатів дослідження

|

Звітний період |

Найменування документа, його дата, номер |

Нормативний документ, який порушений, ким і коли затверджений, його номер, стаття, пункт |

Зміст недоліків |

Посада і прізвище осіб, відповідальних за порушення |

Сума матеріального збитку, грн. |

Посада 1 прізвище осіб, відповідальних за матеріальний збиток |

Заходи щодо усунення недоліків, ліквідації їх наслідків і запобігання повторенню в майбутньому |

|

|

Січень |

Авансовий звіт |

Інструкція про служ |

Сплачені витрати за |

Головний |

92 |

Старший |

Стягнути переплату з |

|

|

19 р. |

експедитора |

бові відрядження, за |

наймання житло |

бухгалтер |

бухгалтер |

відшкодування витрат у |

||

|

М. С. Білого від |

тверджена Міністер |

вого приміщення в |

І. В. Запо |

К. С. Кра- |

відрядженні з М. С. Бі |

|||

|

21.01.19 р. |

ством фінансів Укра |

м. Знам’янка понад |

рожець |

сюк |

лого в установленому |

|||

|

№ 72 |

їни, Міністерством |

граничний розмір |

порядку. Вивчити пра |

|||||

|

праці України, п. 17 |

цівникам бухгалтерії |

|||||||

|

інструкцію про службові |

||||||||

|

відрядження у межах |

||||||||

|

України |

||||||||

Отже, дослідницький процес у проведенні фінансово-господарського контролю включає виконання контрольно-аудиторських процедур, формулювання запиту до ЕОМ, алгоритмізацію і постановку задач, задоволення запиту користувача, ведення журналу аудитора групування і систематизації результатів досліджень.

Завершальна стадія передбачає узагальнення і реалізацію результатів контролю, коли групують і синтезують виявлені недоліки в хронологічній послідовності здійснення їх, систематизують порушення нормативно-правових актів у фінансово-господарській діяльності за економічним змістом, а також за місцями виникнення і госпрозрахункової відповідальності за порушення, внаслідок чого власнику завдано збитків.

Виявлені і згруповані недоліки у господарській діяльності аудитори узагальнюють і викладають в акті комплексного аудиту (висновку), який обговорюють з акціонерами, засновниками, розробляють профілактичні заходи щодо запобігання недолікам у подальшій діяльності підприємства. На завершальній стадії контрольно-аудиторського процесу приймають рішення за результатами аудиту та встановлюють контроль за виконанням їх власником.

Сітьові графіки та застосування їх у контрольно-аудиторському процесі

Створення асоціацій, концернів, акціонерних товариств та об’єднань із різною формою власності в умовах ринкових відносин зумовлює зростання обсягів контрольно-аудиторської роботи. Ревізія й аудит фінансово-господарської діяльності цих утворень відповідно до законодавчих та інших нормативних актів проводяться комплексною бригадою, до складу якої входять спеціалісти з різних галузей знань. Координує дії бригади контролерів на всіх стадіях контрольно-аудиторського процесу керівник бригади за допомогою календарних графіків, робочих програм та іншої організаційно-розпорядчої документації. Найбільш раціональне розв’язання цих питань можливе із застосуванням сітьового планування і управління контрольно-аудиторським процесом.

Основними завданнями систем сітьового планування і управління (СПУ) контрольно-аудиторським процесом с планування, передбачення та виявлення можливих перешкод у виконанні програми контрольно-аудиторської роботи ще до того, як вони виникнуть. Для цього у систему включено три елементи програми: якісну характеристику аудиту, графік виконання роботи і витрати на її проведення, об’єднані у деталізовану програму планування контрольно-аудиторського процесу.

У системах СПУ об’єктом управління є виконавці, наділені трудовими, матеріальними і фінансовими ресурсами для виконання повного комплексу контрольно-аудиторських процедур у визначені моделлю, за допомогою якої планують і контролюють виконання контрольно-аудиторського процесу, є сітьова модель (графік), яка дає змогу алгоритмізувати процеси планування і управління, тобто встановити певну послідовність їх виконання.

За стадіями контрольно-аудиторського процесу (організаційною, дослідною, узагальнення і реалізації результатів контролю) у табл. 6.2 подано характеристику робіт, включе них до сітьового графіка комплексного аудиту фінансове господарської діяльності підприємства, визначено шлях? виконання контрольно-аудиторського процесу. Відповідне до цих робіт та шляхів виконання їх розраховують напруженість у сітьовому графіку планування і управління проведенням комплексного аудиту фінансово-господарської діяльності підприємства (табл. 6.3).

|

Номер шляху |

Найменування робіт |

Характеристика робіт |

Стадії контрольно-аудиторського процесу |

|

2.1 |

Обстеження підкон |

Огляд виробничих цехів, |

Дослідна (пе- |

|

трольного підпри |

ознайомлення з технологією |

реддослідиий |

|

|

ємства |

виробництва, зберіганням |

етап) |

|

|

продукції та інших матері |

|||

|

альних цінностей на скла |

|||

|

дах, коштів у касах підпри |

|||

|

ємства та ін. |

|||

|

2.2 |

Коригування програ |

Уточнення програми ауди |

Дослідна (пе- |

|

ми аудиту і плану- |

ту і плану-графіка аудито |

реддослідний |

|

|

графіка аудитора та |

ра залежно від результатів |

етап) |

|

|

його календаризація |

обстеження підприємства |

||

|

2.3 |

Виконання контроль |

Дослідження фактографіч |

Дослідна |

|

но-аудиторських |

ної інформації про діяль |

||

|

процедур |

ність підприємства |

||

|

2.4 |

Формування запиту |

Визначення задач і ауди |

» |

|

аудитора ЕОМ, алго |

торських процедур, які вико |

||

|

ритмізація і поста |

нуватимуть на ЕОМ, алго |

||

|

новка задач |

ритмізація і постановка їх |

||

|

2.5 |

Діалогове спілкуван |

Використання баз даних |

» |

|

ня з ЕОМ |

ЕОМ у дослідженні опера |

||

|

цій фінансово-господарсь |

|||

|

кої діяльності |

|||

|

3.1 |

Групування і систе |

Систематизація недоліків |

Узагальнення |

|

матизація недоліків, |

за часом вчинення й еко |

і реалізація |

|

|

виявлених аудитом |

номічним змістом їх |

результатів |

|

|

контролю |

|||

|

3.2 |

Узагальнення і вик |

Складання акта комплекс |

Те саме |

|

лад результатів кон |

ного аудиту фінансово-гос |

||

|

тролю в акті комп |

подарської діяльності під |

||

|

лексного аудиту |

приємства |

||

|

3.3 |

Обговорення резуль |

Результати проведеного ауди |

» |

|

татів контролю |

ту ро.іглядають з акціонера |

||

|

ми, засновниками за інфор |

|||

|

мацією бригади контролерів |

|||

|

3.4 |

Розробка профілак |

Розробка заходів щодо за |

» |

|

тичних заходів щодо |

побігання недолікам у гос |

||

|

виявлених недоліків |

подарській діяльності під |

||

|

приємства |

|||

|

3.5 |

Прийняття рішень за |

Видання наказу (розпоряд |

Узагальнення |

|

результатами аудиту |

ження) за результатами |

і реалізація |

|

|

аудиту, де передбачено за |

результатів |

||

|

ходи щодо ліквідації мате |

контролю |

||

|

ріальних збитків, марно |

|||

|

тратства та ін. |

|||

|

3.6 |

Контроль виконання |

Повідомлення керівництва |

Те саме |

|

прийнятих рішень |

підконтрольного підприєм |

||

|

за результатами |

ства про виконання рішень |

||

|

аудиту |

щодо результатів аудиту |

Т а б л й ц я 6.4

Встановлення напруженості у сітьовому графіку планування і управління проведенням комплексного аудиту фінансово-господарської діяльності підприємства

|

Номер шляху |

Роботи, які утворюють послідовність шляху |

Час, необхідний для проходження шляху,дні |

|

1 2 3 4 5 6 7 8 |

(1.1-1.2); (1.2-2.2); (2.2-3.1); (3.1-3.4); (3.4-3.6) (1.1-1.3); (1.3-2.4); (2.4-3.2); (3.2-3.5); (3.5-3.6) (1.1-1.2); (1.2-2.1); (2.1-2.2); (2.2-2.3); (2.3-3.1); (3.1-3.4); (3.4-3.6) (1.1-1.3); (1.3-2.1); (2.1-2.4); (2.4-3.2); (3.2-3.3); (3.3-3.6) (1.1-1.2); (1.2-2.1); (2.1-2.4); (2.4-3.2); (3.2-3.5); (3.5-3.6) (1.1-1.3); (1.3-2.1); (2.1-2.3); (2.3-3.1); (3.1-3.3); (3.3-3.6) (1.1-1.2); (1.2-2.1); (2.1-2.2); (2.2-3.1); (3.1-3.3); (3.3-3.5); (3.5-3.6) (1.1-1.3); (1.3-2.1); (2.1-2.3); (2.3-2.5); (2.5-3.2); (3.2-3.5); (3.5-3.6) |

24 23 31 28 26 30 26 30 |

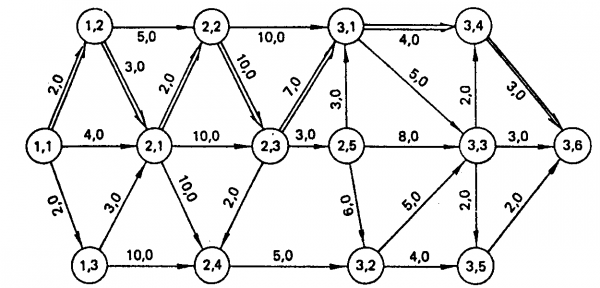

Рис. 6.4. Сітьовий графік планування і проведення аудиторського контролю фінансово-госнод.ірськоі діяльності підприємства

Принцип побудови сітьового графіка розглянемо на прикладі проведення комплексного аудиту фінансово-господарської діяльності підприємства за найменшої деталізації, яка відповідає рівню, необхідному для керівництва бригадою контролерів. На рис. 6.4 окремі події зображені колами (можна зображувати квадратами і еліпсами) і відображують сукупність певних робіт і затрат часу на виконання їх.

У навєдєному прикладі представлено топологію сітьового графіка, в якому для спрощення викладу поняття «подія» ототожнюють із поняттям «робота». Стрілками показано взаємозв’язок між роботами. У свою чергу, події можуть поєднувати в собі кілька робіт. Наприклад, подія 1.1 — вибір об’єкта аудиту (початок проектування) — об’єднує роботи: встановлення часу, який минув після останнього аудиту фінансово-господарської діяльності підприємства, аналіз показників діяльності підприємства за минулий період, виявлення негативних явищ у цій діяльності, вивчення стану збереження матеріальних цінностей і коштів та інші роботи, пов’язані з розробкою аванпроекту.

Робота — це процес або дія, яку треба виконати, щоб перейти від однієї події до іншої. Тривалість роботи вимірюють одиницями часу (дні, тижні), а також використовують інші трудові або матеріальні показники.

|

Номер шляху |

Найменування робіт |

Характеристика робіт |

Стаді; контрольно-аудиторського процесу |

|

1.1 |

Вибір об’єкта аудиту |

Встановлення першочерго |

Організаційна |

|

вості об’єкта аудиту (під |

|||

|

приємства, об’єднання), |

|||

|

формування складу бригади |

|||

|

контролерів |

|||

|

1.2 |

Призначення аудиту |

Видання наказу про прове |

» |

|

підприємства |

дення аудиту підприємства, |

||

|

визначення строків вико |

|||

|

нання його, затвердження |

|||

|

складу бригади контролерів |

|||

|

1.3 |

Організаційно-мето |

Вивчення стану економіки |

» |

|

дична підготовка |

підприємства, яке контро |

||

|

аудиту |

люється, складання програ |

||

|

ми плану-графіка і вибір |

|||

|

методики аудиту, календа- |

|||

|

ризація робочого плану |

|||

|

аудитора |

Подія означає факт одержання кінцевого результату всіх попередніх робіт і можливість початку інших.

початкову подію

Послідовність виконання робіт за сітьовим графіком, коли наступна подія пов’язана з попередньою, називають шляхом. На сітьовому графіку шлях зображено час, потрібний для виконання комплексу робіт, що об’єднується однією подією, обчислено в днях і також позначено Так, для проходження від події 1.1 до події 1.2 потрібно

2 дні.

довжину шляху

У системі СПУ застосовують три види шляхів:

1) повний шлях, початок якого збігається з початковою подією, а кінець — із завершальною;

2) шлях, який передує події, тобто від початкової події, і шлях, що веде за цією подією, поєднує її з кінцевою;

3) шлях між подіями, що поєднує будь-які дві події і та;,

3 яких жодна не є ні початковою, ні кінцевою.

Найголовнішою особливістю сітьових методів планування є оцінка часу, необхідного для виконання робіт. Після встановлення графічної характеристики сіті, тобто тоді, коли події і роботи зведено до певних критеріїв, для кожної роботи визначають оцінку за нормативним часом, необхідним для виконання певної роботи. Тому треба встановити час і, потрібний для виконання роботи і, ], тобто визначити довжину / шляху. У наведеному сітьовому графіку визначено вісім повних шляхів (див. табл. 6.3).

Для кожного з цих шляхів довжина дорівнюватиме сумі тривалості часу за нормою для цієї роботи. Тривалість кожної роботи t (і,j) визначається довжиною (протяжністю) кожного шляху t (l).

У розглянутому прикладі проведення комплексного аудит}’ фінансово-господарської діяльності підприємства третій шлях дорівнює найбільшій тривалості — 31 день.

критичним.

При виконанні робіт за сітьовим графіком може бути встановлена найбільш ймовірна t або нормативна t тривалість. Проте у зв’язку з різноманітністю об’єктів аудиту, які залежать від розміру підприємств, складності виробничо-фінансової діяльності їх та інших умов, а також через те, що немає нормативів часу, рекомендується застосовувати один із таких можливих методів оцінки довжини шляху.

При двох можливих оцінках часу мінімальна тривалість часу становить t, тобто тривалість роботи при найбільш сприятливому збігу обставин, а очікувану визначають за алгоритмом

![]()

Максимальна і мінімальна тривалість часу у нашому прикладі (див. табл. 6.3) на шляху 3 і 2, отже,

![]()

При трьох можливих оцінках часу тривалість роботи мі німальна ( . ; максимальна t; найбільш імовірна t, тобто така, яка буде за нормальних умов виконання контрольне аудиторського процесу.

При цьому очікувану тривалість роботи розраховують з;

алгоритмом

![]()

Користуючись нашим прикладом і застосовуючи значення шляхів 2(1 . ), 3(ї ) та 5 і 7(^), визначимо очікувану тривалість комплексного аудиту фінансово-господарської діяльності підприємства

![]()

Застосування методів сітьового планування для проведення комплексного аудиту виробничої і фінансово-госпо дарської діяльності великих об’єднань дає змогу управляти контрольно-аудиторським процесом, виконання якого покладено на бригаду спеціалістів різних профілів, а також на обчислювальні центри, оснащені високопродуктивними ЕОМ. Крім того, у цьому процесі беруть участь керівництво і спеціалісти підприємства, яке контролюють, що дає можливість не тільки проводити комплексний аудит фінансово-господарської діяльності підприємств у оптимальні підвищувати наукову достовірність результатів аудиту, виявляти резерви та використовувати їх у подальшій діяльності підприємств в умовах ринкових відносин.

Застосування сітьових графіків у контрольно-аудиторському процесі розглянуто на прикладі внутрішнього аудиту, який провадиться аудиторським підрозділом корпорації, концерну та іншими об’єднаннями на підприємствах, які входять до їх складу. За цією методикою може провадитися аудит відповідними підрозділами податкових служб, а також незалежними аудиторськими фірмами, окремими аудиторами.

АУДИТОРСЬКИЙ КОНТРОЛЬ, Виникнення та розвиток аудиту у системі фінансово-господарського контролю

За історіографічними джерелами можна стверджувати, що аудит як незалежний фінансовий контроль має багатовіковий період розвитку. Розвиток контролю господарської діяльності пов’язаний із виникненням обліку у державах, розташованих у долинах річок Ніл, Тигр і Євфрат, де облік вели на папірусі, а в подальшому — на папері. Так, при І і II

Стародавньому Єгипті

При VI династії в Єгипті у обліку почали складати кошториси витрат та контролювати їх додержання господарюючими суб’єктами, що підтверджується документами (2500— 2400 рр. до н. е.).

Зокрема, внутрішній аудит здійснюється на будівельних, сільськогосподарських та інших роботах. Керівник робіт у кінці дня подавав письмовий звіт. Приймання робіт і контроль за їх кількістю і якістю здійснювалися спеціальною комісією.

У Вавшюпії керівники робіт також складали звіти щодня, які перевірялися згідно з нарядами на виконані роботи. Характерно, що контроль охоплював витрачання сировини і матеріалів на виготовлення продукції. Збереглися звіти про роботу прядильних майстерень. Працівниця одержувала із комори вовняну пряжу за масою, залежно від якості і маси її визначали угари, що контролювали за нормами.

Вавилонія була першою державою, де виникло спеціальне законодавство. Закони Хаммураби (2200—2150 рр. до н. е.) передбачали: купцям — ведення самостійного обліку; храмам — державне рахівництво; передавання грошей без розписки вважалося недійсним. Отже, законодавче регулювання обліку було підпорядковане здійсненню контролю за діяльністю суб’єктів господарювання для повноти і своєчасності сплати податків.

В Іудеї облік поєднувався з незалежним контролем. Про це у Біблії зберігся вислів царя Соломона щодо тих, хто постійно перебував у торгових відносинах: підраховуй і оцінюй, що даєш, і що отримуєш — запиши. На Великдень жерці Єрусалимського храму не розпочинали службу доти,

поки «головний бухгалтер» Іудеї не закриє всі контокорентні рахунки і не складе звіт і цей звіт не отримає санкції контрольних органів. Спеціальною передбачався порядок обліку пожертвувань у храм. Перед алтарем встановлювалася скриня, царський контролер разом з головним жрецем відмикали замок і підраховували пожертвування.

У великій багатонаціональній імперії Персії, розділеній на сатрапії, велика постійно діюча армія зумовила потребу жорсткого контрольного апарату. Бухгалтери і контролери у цій імперії вели не лише відкритий облік явищ господарювання, а й таємний. Контролерів називали «очима і вухами царя».

Стародавній Греції

В Афінах були спеціальні чиновники і контролери, до обов’язків яких входило складання звітів про доходи і видатки держави та їх контроль. Фінансовий облік і контролі. були в руках десяти обраних населенням осіб, до функцій яких входили облік і контроль усіх державних доходів і видатків, проведення інвентаризацій рухомого і нерухомого майна.

Гроші зберігали дуже своєрідно. Так, на кожний вид доходів був окремий глечик, якому присвоювали буквений індекс. На конкретні витрати можна було брати гроші тільки із чітко визначеного глечика. При цьому ключ від каси знаходився у чиновника, а від приміщення, де зберігалася документація, — у іншого чиновника-контролера. Ключі мали нумерацію і обмінюватися ними заборонялось. Як бачимо, це елементи обособлення і незалежності аудитора-контролера, які застосовуються у сучасному фінансово-господарському контролі.

Характерним є контроль за сплатою податків. Документи з сплати податків розподілялися і зберігалися Чиновники, що збирали податки, отримуючи гроші, викреслювали платників із списків, отже, залишалися лише несплачені платежі. Так, у Греції зародився прийом лінійного (позиційного) запису, який застосовувався в обліку і контролі.

Звітність подавалася у встановлені звіти контролювалися, причому спочатку державні чиновники складали за первинними документами паралельний звіт і зіставляли його з поданим. У цьому подібність до аудиторського контролю, запровадженого у податкових органах України. В Афінах звітність мала публічний характер. (Це також передбачено законодавством України.) Звіти храмів, державних установ записували на мармурові або бронзові дошки і виставляли у народних зборах, в огорожах храмів, вздовж шляхів.

Істотно, що великі філософи Греції приділяли належну увагу обліку і контролю. Так, Арістотель у «Політеці» чітко розмежував облікові і контрольні функції, причому розглядав ревізію як частину контролю. Це був новий підхід: ревізор рівноправний із головним бухгалтером і незалежний від нього. Як бачимо, незалежність аудиту сягає глибокої давнини.

Стародавньому Римі

У Китаї у VII ст. до н. е. було запроваджено посаду головного аудитора, основним обов’язком якого було визнача-

ти чесність урядових чиновників, що розпоряджалися державними коштами, майном. З часом форми державних аудиторських органів змінювалися від однієї династії до іншої, але зміст роботи аудиторів полягав у об’єктивному (незалежному) фінансовому контролі діяльності чиновників, суб’єктів господарювання, розподілі державних і громадських коштів тощо.

середньовіччя

піддавати ретельній перевірці звіти;

- щороку провадити інвентаризацію для перевірки звітних і фактичних залишків цінностей;

- обов’язково здійснювати інвентаризацію дебіторської заборгованості;

- підтверджувати правильність цін, зазначених у звіті, оскільки є випадки навмисного зменшення у звітах виручки від продажу товарів і послуг.

В інших трактатах особлива увага приділялася ревізії, суть якої зводилася до зіставлення початкових залишків, зазначених у звіті, з вихідними на звітну дату.

Розвиток господарської діяльності потребував і нових форм контролю за якістю обліку та достовірністю звітності. У відповідь на це в Англії з’явився інститут контролерів (аудиторів).

Поява такої посади пов’язана з потребою гарантувати достовірність звітності.

Перша згадка про аудиторів належить до 1299 р. 24 березня 1324 р. Едуард II призначив трьох державних аудиторів. В указі про призначення зазначалося, що аудитори зобов’язані запитувати, слухати і перевіряти всі рахунки, які ведуться і які будуть заведені у провінціях Оксфорді, Бер-кенхеді, Уельсі та ін., відмічати про всі зауваження щодо ведення рахунків. Є немало історичних свідчень активної діяльності аудиторів протягом усього середньовіччя в усіх країнах Європи.

Аудит, як і весь фінансово-господарський контроль, тісно пов’язаний із бухгалтерським обліком. Тому доцільно зробити екскурс у розвиток подвійної бухгалтерії, яка заро-

Лука Па-чолі

Завдяки обліку визначаються різні види матеріальної відповідальності за збереження і витрачання коштів власника. Контроль стає головним знаряддям збереження приватної власності. До XX ст. основна функція обліку була суто контрольною. Пізніше на перше місце виходить функція управління господарськими процесами, а звідси об’єктами контролю стають сировина та її витрачання на виробництво продукції, праця та заробітна плата робітників, використання механізмів тощо. Отже, бухгалтерський облік виступає як засіб економічного контролю, який вивчає рух цінностей. Контроль стає функцією бухгалтерського обліку і поділяється на попередній, поточний і завершальний. З розвитком економічних відносин у суспільстві, удосконаленням управління виробництвом конкурентоспроможної продукції на внутрішньому і зарубіжному ринках контроль виділяється у самостійну функцію управління виробничою, господарською і фінансовою діяльністю власників капіталу. Сформувався фінансово-господарський контроль із на ревізії, тематичні перевірки, бухгалтерську експертизу, аудит.

Поштовх до розвитку аудиту в Англії дав закон про британські компанії, прийнятий у 1862 р. У ньому запропоновано в обов’язковому порядку перевіряти рахунки і звіти компаній аудиторами не рідше одного разу на рік. Це зумовлено потребою в об’єктивній оцінці звітності акціонерного товариства з тим, щоб мати достовірні дані про дійсний фінансовий стан підприємства і результати його господарської діяльності за конкретний період. Покладатися цілком на саму компанію становило б певний ризик, бо нерідкими були випадки банкрутства підприємств, внаслідок чого акціонери і кредитори втрачали свої капітали. В результаті цього недовіра акціонерів і кредиторів, з одного боку, і податкових органів — з другого, до достовірності бухгалтерських балансів і звітів про доходи сприяла появі бухгалтерів-аудиторів, котрі мали вивчати і аналізувати звітність акціонерного товариства і давати кваліфікований висновок про її достовірність. При обговоренні річного звіту товариства на загальних зборах акціонерів заслуховувався висновок аудитора і лише після цього звіт затверджувався або не затверджувався і давалася оцінка діяльності правління товариства.

Отже, незалежні аудитори і аудиторські фірми стали гарантом того, що підприємство має такий фінансовий стан, як оприлюднений. Спираючись на дані аудиторської перевірки, різні користувачі інформації можуть вирішувати питання про інвестування, спільну виробничу діяльність тощо.

Аудиторська служба швидкого розвитку набула у країнах з ринковою економікою. Уже через п’ять років після встановлення обов’язкового аудиту в Англії було прийнято такий самий закон у Франції.

Аудиторська діяльність у США виникла під безпосереднім впливом британської практики аудиту. У 1896 р. законодавчими органами штату Нью-Йорк був ухвалений закон, що регулював аудиторську діяльність. Тепер практично в усіх країнах світу з ринковою економікою існує громадський інститут аудиту зі своєю правовою і організаційною інфраструктурою.

Професійні організації бухгалтерів-аудиторів створені:

- у Великобританії — Інститут присяжних бухгалтерів Англії і Уельсу (1880 р.);

- США — Інститут дипломованих бухгалтерів (1887 р.);

- ФРН — Інститут аудиторів (1932 р.) і Палата аудиторів;

- Франції — Палата експертів-бухгалтерів і повірених бухгалтерів, Товариство комісарів по рахунках.

У розвинених країнах незалежний аудит є провідною формою фінансового контролю. Порівнюючи законодавство різних країн у галузі організації аудиту, можна виявити певну подібність, яка полягає у тому, що скрізь є нормативні акти про обов’язковий аудит річної фінансової звітності певних суб’єктів підприємництва, встановлені кваліфікаційні вимоги до аудиторів на право зайняття аудиторською діяльністю.

Розвиток аудиторської справи сприяв створенню великих транснаціональних, аудиторсько-консультативних фірм, які мають свої філії і представництва у багатьох країнах («Артур Андерсен», «Делойт енд Туш» та ін.).

країнах СНД —

Спеціалістів із аудиту у різних країнах називають по-різному: у США — громадськими бухгалтерами; в Англії і англосаксонських країнах — ревізорами або присяжними бухгалтерами; ФРН — контролерами господарства, контролерами книг; країнах СНД — аудиторами, економістами з обліку й аудиту. Незважаючи на різне найменування фахівців із аудиту, всі вони виконують одну функцію: провадять незалежний фінансовий контроль соціальних і економічних програм на стадії їх проектування та виконання; перевіряють діяльність господарюючих суб’єктів та відображення її у обліку і звітності з метою запобігання зловживанням і помилкам у сплаті податків до державного і місцевого бюджетів, громадських та державних фінансових фондів; складають об’єктивні (незалежні) висновки про результати перевірки, а також надають консультативні послуги з питань маркетингу, менеджменту, бухгалтерського обліку, звітності тощо.

Отже, виникнення і розвиток аудиту у системі фінансово-господарського контролю пов’язані з урізноманітненням форм власності капіталу в різних суспільно-економічних формаціях та потребою його раціонального використання.

Зміст і функції аудиторського контролю

Фінансово-господарський контроль діяльності підприємств при ринкових відносинах і різних формах власності наповнюється іншим змістом. Виникла нова форма фінансово-господарського контролю — аудиторський контроль. Це

незалежний контроль, який здійснюють аудиторські організації (фірми) за договорами з підприємствами і підприємцями. Виконують його аудитори (від лат. аиаііог — слухач-учень, якого призначив вчитель для вислуховування уроків інших учнів, перевіряючий).

зміст сучасного аудиту,

Аудит у країнах із розвиненою ринковою економікою пройшов у своєму розвитку певний еволюційний шлях.

консультативну діяльність.

Заявляючи про помилки та інші виявлені порушення, аудитор повинен додержувати конфіденційності, оскільки порушення його може завдати збитків замовнику. Аудитор може частину роботи не виконувати, якщо він довіряє системі внутрішнього контролю, що діє на підприємстві. Наприклад, він може використати дані інвентаризацій товарно-матеріальних цінностей, проведених ревізорами підприємства-замовника, якщо упевнений, що перевірки проведені правильно. Крім того, аудитор виявляє довіру висновкам інших аудиторів, які перевіряли організації і дочірні філії компанії, при аудиті зведеного (консолідованого) фінансового звіту материнського підприємства.

Аудиторські стандарти —

«приватний аудит»

за законом зобов’язана щороку запрошувати кваліфікованого аудитора для перевірки своїх бухгалтерських рахунків. Характер і масштаби приватного аудиту залежать в основному від заінтересованості клієнта. Масштаби аудиту за законом чітко визначені і змінювати їх ні директори, ні акціонери, ні навіть самі аудитори компанії-клієнта не мають права.

Аудит є моральним стимулом для чесної роботи службовців фірми. Розуміння того, що всі записи і звіти будуть проаналізовані незаінтересованими особами, змушує службовців акуратно і чітко вести облік і складати звітність про господарську діяльність підприємств і підприємців.

Провадять аудит здебільшого після завершення звітного періоду і відображення діяльності підприємця у бухгалтерському обліку і звітності. На практиці таке чітке розмежування аудиторської і бухгалтерської роботи не завжди можливе, особливо при приватному аудиті в невеликих компаніях. Малі фірми часто не завантажують себе веденням бухгалтерських книг і складанням звітів, покладають це на аудиторів. Слід зазначити, що в таких ситуаціях підготовка або складання бухгалтерських звітів не є складовою аудиту. Скоріше навпаки, для об’єктивної перевірки цьому аудитору не слід виконувати контрольні функції.

Зміст аудиторського контролю як однієї з форм фінансово-господарського контролю складається з експертної оцінки фінансово-господарської діяльності підприємства за даними бухгалтерського обліку, балансу і звітності, а також аудиторських послуг з питань обліку, звітності, внутрішнього аудиту.

Поширена думка про те, що аудит необхідний лише для великих підприємств із складною або компаній, в яких акціонери потребують захисту своїх інтересів. Проте дуже часто проведення аудиторської перевірки має переваги навіть у тих випадках, коли з погляду закону вона не обов’язкова.

Відомо, що власник неохоче сприймає контроль його фінансово-господарської діяльності, але в проведенні аудиту він заінтересований, оскільки це забезпечує можливості для правильного розподілу прибутків між державою і підприємством у формі податків, що підлягають сплаті у бюджет; обгрунтований розподіл прибутку за акціями і позиками у вигляді дивідендів та інших форм між членами колективу підприємства, інвесторами тощо; залучення капіталу нового партнера у діяльність підприємства і забезпечення його частки прибутку; зміни умов партнерства та відображення їх у бухгалтерському обліку (вартість основних засобів, переоцінка їх).

Така переоцінка прямо впливає на частку власності кожного з партнерів, тому їм доцільно провести аудиторську перевірку бухгалтерських рахунків після цих змін. Крім того, одержання кредитів банків в умовах ринкових відносин грунтується на висновках аудитора, який перевірив бухгалтерські рахунки підприємства. Аудиторської перевірки потребує і вирішення спорів, які розглядаються в арбітражних і народних судах, між підприємствами, банками, податковими органами та іншими суб’єктами права.

Отже, в сучасних умовах розвитку ринкових відносин функцією незалежного аудиторського контролю є сприяння встановленню економічних зв’язків між виробничими підприємствами і торгівлею, розвитку маркетингу.

внутрішнього

Якість товарів, робіт і послуг установлює не аудит, а стандарти і попит на них клієнтів. Тому першочерговим завданням внутрішнього аудиту є визначення клієнта, якому потрібні послуги аудиту. Такими клієнтами можуть бути ради директорів компанії, головний інженер (технолог), головний бухгалтер та ін. Клієнт, обираючи внутрішній аудит, має бути впевнений, що він вирішує важливі для нього питання найбільш ефективним способом, а результати корисні для корпорації.

Внутрішній аудит

вивчає систему контролю за активами; перевіряє відповідність діючого контролю політиці компанії; аналізує ситуації ризику і запобігання від банкрутства; використовує ноу-хау для збільшення прибутку і ефективності нової технології та вживає інших заходів, що сприяють розвитку компанії у фінансовому бізнесі. Внутрішній аудит здійснюється на попередній стадії виконання комерційної, технологічної або фінансової угоди, у процесі її проходження і після завершення, дає експертну науково обгрунтовану оцінку господарським операціям і процесам, але він не підміняє внутрішньогосподарського контролю. За завданням власника функціями контролю є збереження цінностей, виявлення конкретних винуватців випуску бракованої продукції чере:і порушення технології виробництва та інші негативні явища, що є першопричиною збитків.

У світовій практиці бізнесу аудиторський контроль грунтується на взаємній заінтересованості підприємств (фірм) з боку власників (акціонерів), держави в особі податкової служби аудиту в реалізації своїх послуг. У своїй діяльності аудиторська організація (фірма) керується законодавством і власними госпрозрахунковими відносинами. В умовах конкуренції в аудиторському бізнесі це економічно сприяє якісному проведенню контрольних перевірок. У свою чергу, підприємство має можливість вибору кваліфікованого незалежного від будь-якого відомства контролера-ревізора (аудитора), а держава — забезпечити контроль за достовірністю фінансової звітності і як наслідок — правильністю оподаткування, не витрачаючи на це коштів державного бюджету.

Аудиторська форма контролю передусім поширюється на міжгалузеві концерни, асоціації, об’єднання, акціонерні, орендні, спільні, а також інші підприємства, які не входять до підпорядкування міністерств і відомств, комерційні банки, кооперативи і громадські організації.

Отже, аудит фінансово-господарської діяльності у сфері виробництва, обігу і споживання суспільне необхідною продукту в умовах ринку сприяє задоволенню попиту покупиш активним впливом на збільшення випуску конкурентоспроможних товарів на ринку, зростанню прибутку підприємств і через систему податків збільшенню відрахувань до державного бюджету.

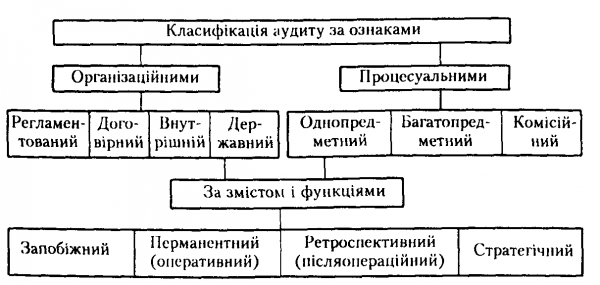

Класифікація організаційних форм аудиторського контролю, Аудиторський контроль —

Класифікацію аудиторського контролю фінансово-господарської діяльності подано на рис. 1

За організаційними ознаками, Регламентований —

Перед емісією цінних паперів емітент зобов’язаний згідно з правилами Національного банку України подати висновок аудитора про його фінансовий стан. Зокрема, за даними бухгалтерського обліку, балансу і звітності суб’єкта підприємницької діяльності у висновку аудитора повинні знайти відображення такі показники: загальний розмір прибутку та джерела його формування; сума сплачених податків; прибуток, який підлягає розподіленню між акціонерами; розмір капіталізованого прибутку (з розбиванням за фондами); сума прибутку, що відраховується до резервного фонду; інші напрями використання прибутку (підлягають розшифруванню).

Договірний —

Внутрішній (відомчий) —

Запроваджується він як на підприємствах, так і в середині компаній, концернів та ін.

Державний —

процесуальними ознаками,

Однопредметний —, Багатопредметний —

досліджує питання, що стосуються його компетенції (предмета).

Свої висновки вони передають замовнику для узагальнення і комплексної оцінки залежно від його потреб.

Комісійний

Викладена класифікація за процесуальними ознаками передбачена нормами процесуального права, що стосуються економічних експертиз, тому їх можна застосовувати в теорії і практиці аудиту.

змістом і функціями в управлінні

Запобіжний —

Перманентний —, Ретроспективний —

Зовнішній аудит виконують аудиторські фірми за договорами із замовниками, підприємствами і підприємцями. Відповідно до цих договорів замовник надсилає аудиторській фірмі замовлення, в якому визначає конкретні питання для вирішення аудитом. Питання ці стосуються перевірки стану фінансово-господарської діяльності за даними бухгалтерського обліку, балансу і звітності. При цьому аудит визначає відповідність такої діяльності законодавству, а також достовірність її відображення в системі бухгалтерського обліку і звітності. На договірних засадах аудиторська фірма надає підприємству-замовнику різні аудиторські послуги щодо удосконалення бухгалтерського обліку і контролю фінансово-господарської діяльності, консультації і рекомендації з питань бізнесу.

Аудит на сучасному етапі його розвитку поділяють на добровільний і обов’язковий для підприємств, річні звіти яких за чинним законодавством підлягають обов’язковому аудиту. Перелік підприємств, що підлягають обов’язковій аудиторській перевірці, визначають згідно із законодавством України органи державного управління за дорученням уряду залежно від певних економічних критеріїв — виду власності і форми діяльності підприємства, підприємця, розміру виробництва і реалізації продукції (робіт, послуг), чисельності працюючих тощо.

При обов’язковому аудиті суб’єкту господарської діяльності надається право самостійного вибору аудиторської фірми. Разом з тим до виконання аудиту не можна залучати осіб, які є родичами керівника підприємства, діяльність якого перевіряють.

Розвиток незалежного зовнішнього аудиту через аудиторські фірми залежить від якості аудиторських перевірок і відповідальності аудиторів за кваліфіковане і сумлінне виконання своїх договірних зобов’язань перед клієнтом.

За результатами перевірки при зовнішньому аудиті аудитор складає висновок, в якому дає оцінку стану обліку, внутрішньогосподарського контролю і достовірності звітності підприємства, а також іншим сторонам його діяльності. Ретроспективний аудит провадиться за участю керівника підприємства, відповідального за його діяльність, і головного бухгалтера, на якого покладено відповідальність за відображення цієї діяльності в системі бухгалтерського обліку і звітності. На підставі акта аудиторської перевірки аудитор складає висновок, у якому зазначає достовірність річного бухгалтерського звіту і відповідність його нормативним актам. На підставі аудиторського висновку власник приймає рішення про затвердження річного звіту підприємства. В разі негативного висновку аудитора підтвердити достовірність річного звіту підприємство зобов’язане усунути вказані недоліки і подати виправлений звіт на повторну аудиторську перевірку.

Маркетинг —, Ревізія маркетингу

Аудитор, який провадить ревізію маркетингу, повинен ознайомитися з поточними і перспективними планами фінансово-господарської діяльності фірми, бухгалтерськими балансами і звітами за ряд років. На основі зібраної інформації він складає план ревізії маркетингу, який дає змогу розробити рекомендації щодо стратегічного розвитку фірми.

План ревізії маркетингу

кові можливості у сферах, де фірма матиме явні конкурентні переваги. Резерви можна виявити, інтенсивно збільшуючи масштаби товарно-ринкової діяльності (більш глибоке проникнення на ринок, розширення меж свого ринку, удосконалення якості товару).

На практиці фірми застосовують три типи маркетингового контролю своєї діяльності: виконання річних планів, прибутковості контроль.

Іншими словами, аудит — це перевірка опти-мальності програми розвитку фірми відповідно до прогнозного маркетингового середовища та розробки рекомендацій щодо удосконалення їх.

Отже, всі види аудиту взаємопов’язані в єдиній системі фінансово-господарського контролю, спрямовані на вдосконалення підприємницької діяльності незалежно від форм власності і господарювання в умовах ринкових відносин.

Організація аудиторської діяльності

Аудит відносять до інтелектуальної діяльності, яка передбачає дослідження фінансово-господарської діяльності з метою поліпшення її та підвищення прибутковості відповідно до замовлень, виданих за угодами між аудиторськими організаціями і суб’єктами підприємницької діяльності.

Аудиторська палата України

кваліфікаційний сертифікат на проведення аудиту.

Через аудиторські, фірми палата впливає на фінансово-господарський контроль діяльності підприємств і підприємців, банків, громадських і приватних утворень та інших видів підприємницької діяльності всіх форм власності; надає їм аудиторські послуги з питань методології бухгалтерського обліку і звітності, внутрішнього аудиту і ревізії, судово-бухгалтерської експертизи та інші за договорами із замовниками на платній основі. Палата надає методичну допомогу аудиторським організаціям (фірмам), які безпосередньо виконують аудиторські роботи щодо відповідності поданих звітів про фінансово-господарську діяльність чинному законодавству та нормативним актам органів державного і господарського управління, визначають дійсний фінансовий стан замовників, використання власних і залучених коштів, платоспроможність, правильність нарахування і своєчасності сплати податків та розподілення прибутків між учасниками підприємницької діяльності (дивідендів, відсотків по депозиту і позиках тощо).

Діяльність Аудиторської палати грунтується на принципах демократії і самоуправління, колегіальності і гласності за умови одночасного збереження комерційної таємниці, виборності органів управління засновниками, власної ініціативи, персональної відповідальності аудиторів.

Основними завданнями діяльності Аудиторської палати є організація і координація незалежної аудиторської діяльності, сприяння її розвитку, удосконалення та методологічна уніфікація аудиту в Україні; надання практичної допомоги у забезпеченні професійної захищеності аудиторів при виконанні покладених на них функцій, постійних зв’язків із трудовими колективами, засобами масової інформації, державними органами управління, правоохоронними і громадськими організаціями.

Через систему аудиту Аудиторська палата може узагальнювати невикористані резерви поліпшення фінансово-господарської діяльності підприємств і підприємців та вживати заходи щодо використання їх, а у разі потреби подає до державних органів управління пропозиції щодо використання резервів у народному господарстві.

Аудиторська палата розробляє нормативи і методичні рекомендації на проведення аудиту, атестує і видає кваліфікаційні сертифікати на право здійснення аудиторської діяльності, провадить роботу з підготовки і підвищення кваліфікації аудиторів, здійснює облік аудиторських фірм і аудиторів, контролює їхню діяльність, вивчає ринок аудиторських послуг для задоволення його попиту, розглядає розбіжності між аудиторами та замовниками послуг з питань якості і своєчасності проведення аудиту.

Для підготовки атестації і підвищення кваліфікації аудиторів Аудиторська палата створює навчальний центр із залученням вітчизняних і зарубіжних фахівців вищих навчальних закладів, а також практичних працівників фінансових органів, банків, податкових адміністрацій, державної контрольно-ревізійної служби для роботи в ньому.

Аудиторські фірми, Портфель замовлень

Законодавством передбачені права і обов’язки аудиторських фірм і аудиторів, які здійснюють аудиторську діяльність.

Аудитор — це висококваліфікований спеціаліст, який володіє методологією фінансово-господарського контролю і аудиту, бухгалтерським обліком, аналізом господарської діяльності, статистикою, фінансовою і банківською справою, а також має необхідну професійну підготовку у галузі юриспруденції, судово-бухгалтерськоі експертизи, методології економічних досліджень, технології виробництва. Підготовку аудиторів здійснюють економічні вузи із числа осіб, які мають звання бакалавра. Аудиторською діяльністю вони можуті, займатися при наявності сертифіката, виданого Аудиторською палатою України на встановлений закінчення сертифіката аудитор підлягає атестації для одержання сертифіката на наступний п’ятирічний або інший строк.

Права і обов’язки аудиторів визначені законодавством і нормативними актами з питань аудиторської діяльності.

Аудитори як суб’єкти підприємницької діяльності можуть займатися аудиторством індивідуально або в аудиторських фірмах, при наявності кваліфікаційного свідоцтва (сертифіката) і ліцензії, виданих у передбаченому законодавством порядку. Вони мають право займатися аудиторською діяльністю при наявності договірних стосунків із підприємствами і організаціями або завдання на проведення аудиту, виданого аудиторською фірмою. До аудиторської перевірки не може бути залучена особа, яка має родинні зв’язки з керівником підприємства або веде з ним підприємницьку діяльність.

висновком

Висновком (актом) оформляються аудитором виконані роботи, передбачені договором із замовником. До них можна віднести аудит фінансового стану господарюючих суб’єктів або аудиторської оцінки інвестиційних проектів чи стартової вартості майнових комплексів, що виставляються на аукціон, та ін. Згідно з нормами аудиту (стандарт затверджений Аудиторською палатою України) виконану аудитором роботу можна оформити спеціальним звітом. На практиці проведення аудиту здебільшого оформляється спеціальним актом, який містить дослідну частину і висновки з питань, поставлених замовником.

Аудитор має право при виконанні договірних зобов’язань з дозволу замовника:

- перевіряти первинну документацію з обліку фінансово-господарської діяльності замовника, облікові регістри, провадити інвентаризацію коштів у касах, цінних паперів, матеріальних цінностей, вимагати від посадових осіб пояснення з питань, які поставлені на вирішення аудитора замовником;

- одержувати необхідну для аудиту інформацію від третіх осіб (банків, постачальників та ін.);

— залучати для роботи на договірній основі фахівців, крім осіб, що працюють у замовника, перебувають з ним у родинних стосунках або ведуть спільний бізнес. Крім того, аудитор має право самостійно визначати методичні прийоми і процедури аудиту, керуючись при цьому чинним законодавством, існуючими нормами і стандартами, умовами договору із замовником, професійними знаннями та досвідом власної роботи.

Аудитори і аудиторські організації зобов’язані:

- при виконанні аудиторських послуг, згідно з договорами із замовниками, додержувати чинного законодавства та встановлених нормативів;

- повідомляти власників, уповноважених ними осіб, замовників про виявлені в процесі аудиту недоліки у веденні бухгалтерського обліку і звітності, а також недоліки у господарській чи комерційній діяльності;

- зберігати у таємниці інформацію, отриману при проведенні аудиту та виконанні аудиторських послуг;