Бюджетное финансирование — безвозвратное предоставление средств из государственного бюджета предприятиям, учреждениям, организациям для полного или частичного покрытия их расходов. К целевым поступлениям относятся целевые поступления из бюджета бюджетополучателям и целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно от других организаций и (или) физических лиц, использованные указанными получателями по назначению (п. 2 ст. 251 НК РФ).

Проблема эффективного учета, а также контроля за рациональным расходованием бюджетных средств является одной из важнейших проблем, с которой столкнулась экономика. Бюджетное финансирование является необходимым средством развития и поддержки науки, культуры, образования, здравоохранения, а также отдельных предприятий, отраслей, регионов. Исследование вопроса становления новой системы учета, распределения и контроля бюджетных средств организации является также достаточно актуальной. Очень важно создать такую систему учета и контроля за рациональным и правильным использованием бюджетных средств и целевых поступлений, которая способствовала бы их экономному и рациональному использованию. Особенно важно проведение предварительного, текущего и последующего контроля в организациях, состоящих на бюджетном финансировании. Целью такого контроля является предупреждение и недопущение нецелевого использования средств федерального бюджета.

Практическая значимость выбранной темы заключается в разработке конкретных предложений по совершенствованию учета и анализа использования средств целевых поступлений и бюджетного финансирования.

Объектом исследования данной работы является ООО «», а предметом – учет и анализ целевых поступлений и бюджетного финансирования на примере ООО «».

Целью дипломной работы является разработка рекомендаций по совершенствованию учета и повышению эффективности использования целевых поступлений и бюджетного финансирования на примере ООО «». Для достижения данной цели необходимо решение следующих задач:

— исследовать сущность понятия целевых поступлений и бюджетного финансирования;

Бухгалтерский и финансовый учет целевых поступлений на примере ...

... учетная политика ТСЖ «Правобережное», финансовая, внутренняя отчетность и статистические данные. 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И АНАЛИЗА СРЕДСТВ ЦЕЛЕВЫХ ПОСТУПЛЕНИЙ И БЮДЖЕТНОГО ФИНАНСИРОВАНИЯ 1.1 Понятие целевых поступлений и бюджетного финансирования Денежные средства, поступающие в организацию для финансирования ...

— изучить особенности бухгалтерского учета целевых поступлений и бюджетного финансирования;

— проанализировать методику анализа использования целевых поступлений и бюджетного финансирования;

— представить краткую экономическую характеристику ООО «»;

— проанализировать особенности бухгалтерского учета средств целевых поступлений и бюджетного финансирования на примере ООО «»;

— провести анализ использования средств целевых поступлений и бюджетного финансирования на примере ООО «»;

— предложить направления по совершенствованию учета и анализа использования средств целевых поступлений и бюджетного финансирования;

— оценить экономическую эффективность предложенных мероприятий ;

При подготовке дипломной работы использовались следующие методы:

— совокупность диалектических методов (частное – особенное, количество – качество, дедукция, индукция, система часть системы, положительное – отрицательное и др.);

— методы обобщения практического опыта (сопоставление, количественная оценка, анализ временных рядов, и др.);

— методы обработки информации (редактирование, выделение главного и др.).

Информационную базу исследования составляют: Бюджетный Кодекс, Федеральные законы, нормативно-правовые акты, научно-учебные пособия по теме работы, статистические материалы, данные официальных сайтов Минфина и Росстата.

Структурно работа состоит из введения, трех глав и заключения. Во введении обосновывается актуальность работы, ставятся цель и задачи исследования. В первой главе исследуются теоретические вопросы учета и анализа использования средств целевых поступлений и бюджетного финансирования. Во второй главе дипломной работы исследуются особенности бухгалтерского учета и проводится анализ использования средств целевых поступлений и бюджетного финансирования на примере предприятия. В третьей главе предлагаются рекомендации по совершенствованию бухгалтерского учета на предприятии и повышению эффективности использования средств целевых поступлений и бюджетного финансирования на примере предприятия. В заключение сформулированы основные выводы по проведенному исследованию.

1. Теоретические аспекты учета и анализа средств целевых поступлений и бюджетного финансирования

1.1. Понятия целевых поступлений и бюджетного финансирования

Денежные средства, поступающие в организацию для финансирования мероприятий целевого назначения, представляют собой средства целевого финансирования.

К средствам целевого финансирования относятся:

— государственные субсидии, полученные из бюджетов на финансирование целевых программ;

— средства внебюджетных фондов, полученные на финансирование научно — исследовательских, опытно — конструкторских и других работ;

Целевые бюджетные фонды

... ён за некоторыми ранее внебюджетными фондами, создаваемыми в качестве целевого источника финансирования отдельных государственных расходов, и отдельными бюджетными статьями с целевыми поступлениями средств [3. C.167]. Целевой бюджетный фонд - фонд денежных средств, образуемый в соответствии с законодательством ...

— средства, полученные организацией по инвестиционной программе при приватизации в результате продажи по конкурсу или на аукционе, на пополнение оборотных средств, покрытие убытков и капитальные вложения;

— средства организаций и родителей, полученные некоммерческими организациями (например, детскими дошкольными учреждениями) для возмещения их расходов по содержанию;

— средства долевого участия на строительство объектов;

— средства приватизационного фонда;

— средства на финансирование других мероприятий целевого характера.

В соответствии с пп. 14 п.1 статьи 251 Налогового Кодекса РФ (часть 2) к средствам целевого финансирования относится имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией (физическим лицом) — источником целевого финансирования. При этом строго определены виды, в которых может быть осуществлено целевое финансирование, а именно:

1) в виде средств бюджетов всех уровней, государственных внебюджетных фондов, выделяемых бюджетным учреждениям по смете доходов и расходов бюджетного учреждения;

2) в виде грантов (денежных средств или иного имущества) в случае, если их передача (получение) удовлетворяет следующим условиям:

— гранты предоставляются на безвозмездной и безвозвратной основах физическими лицами, некоммерческими организациями, в том числе иностранными и международными организациями и объединениями по перечню таких организаций, утверждаемому Правительством Российской Федерации;

— гранты предоставляются на осуществление конкретных программ в области образования, искусства, культуры, охраны окружающей среды, а также на проведение конкретных научных исследований;

— гранты предоставляются на условиях, определяемых грантодателем, с обязательным предоставлением грантодателю отчета о целевом использовании гранта;

3) в виде инвестиций, полученных при проведении инвестиционных конкурсов (торгов) в порядке, установленном законодательством Российской Федерации;

4) в виде инвестиций, полученных от иностранных инвесторов на финансирование капитальных вложений производственного назначения, при условии использования их в течение одного календарного года с момента получения;

5) в виде аккумулированных на счетах организации-застройщика средств дольщиков и (или) инвесторов;

6) в виде средств, полученных обществом взаимного страхования от организаций — членов общества взаимного страхования;

7) в виде средств, полученных из Российского фонда фундаментальных исследований, Российского фонда технологического развития, Российского гуманитарного научного фонда, Фонда содействия развитию малых форм предприятий в научно-технической сфере, Федерального фонда производственных инноваций.

Бюджетное финансирование – форма осуществления расходов бюджета, т.е. система предоставления денежных средств предприятиям, организациям, учреждениям из централизованного денежного фонда государства на финансирование расходов, предусмотренных бюджетом. По мнению авторов учебника Финансы, расходы бюджета осуществляются с помощью бюджетного финансирования и кредитования при этом основной системой предоставления денежных средств предприятиям, организациям и учреждениям на проведение мероприятий, предусмотренных бюджетом, является бюджетное финансирование.

Финансирование бюджетного дефицита в Украине

... денежных средств в бюджетный фонд страны, а с другой способствовали бы сокращению расходов. 2.2 Проблема финансирования дефицита государственного бюджета в переходной экономике Долгосрочная напряженность в бюджетно-налоговой сфере и ее причины Под напряженностью в бюджетно-налоговой ...

Бюджетное финансирование базируется на специальных методах, формах предоставления бюджетных средств, на определенных принципах. К важнейшим принципам бюджетного финансирования относятся:

1) строго целевое использование бюджетных ассигнований;

2) предоставление бюджетных средств только в меру использования ранее выделенных ассигнований;

3) безвозвратность бюджетных ассигнований;

4) бесплатность бюджетных ассигнований;

5) обеспечение расходов соответствующими доходными источниками;

6) четкое разграничение расходных обязательств между бюджетами всех уровней;

7) эффективность бюджетных расходов.

В практике бюджетных ассигнований используются два способа бюджетного финансирования:

1) финансирование по системе «нетто-бюджет» — выделяется на довольно ограниченный круг затрат, предусмотренных утвержденным бюджетом;

2) финансирование по системе «брутто-бюджет» — применяется для предприятий и организаций, полностью состоящих на бюджетном финансировании. В этом случае бюджетные средства предоставляются на все виды расходов, которые связаны как с текущим содержанием, так и с расширением деятельности бюджетных учреждений.

Указанные способы предоставления денежных средств осуществляются при помощи следующих форм бюджетного финансирования:

1) ассигнований на содержание бюджетных учреждений;

2) средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным и муниципальным контрактам;

3) трансфертов населению;

4) ассигнований на реализацию органами местного самоуправления обязательных выплат населению, установленных действующими законами и правовыми актами;

5) ассигнований на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

6) ассигнований на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

7) субвенций и субсидий физическим и юридическим лицам;

8) межбюджетных трансфертов;

9) инвестиций в уставные капиталы действующих или вновь создаваемых юридических лиц;

10) средств на обслуживание долговых обязательств, в том числе государственных или муниципальных гарантий. Важным элементом бюджетного финансирования являются методы предоставления средств из бюджета. С их помощью финансовые органы обеспечивают денежными средствами предусмотренные бюджетом мероприятия, осуществляют перераспределение средств в целях достижения других результатов их использования, регулируют складывающиеся пропорции в использовании финансовых ресурсов.

Финансирование бюджетных учреждений

... бюджетными учреждениями и рациональное использование как бюджетных, так и внебюджетных средств вызывает необходимость в организации экономического анализа. Целью дипломной работы является сплошное и непрерывное изучение операций, связанных с исполнением сметы расходов ...

В практике бюджетного финансирования используются следующие методы финансирования:

1) сметное финансирование;

2) программное финансирование;

3) финансирование на покрытие части издержек, возмещение которых не обеспечивается за счет цены продукции (услуги);

4) финансирование капиталовложений.

Наибольшее распространение в практике бюджетного финансирования имеет сметное финансирование государством сферы социального обеспечения, образования, культуры, искусства, здравоохранения, физической культуры и спорта. При сметном финансировании объем расходов определяется на основе взаимосвязанных смет, разрабатываемых для каждого бюджетного учреждения, на основе утвержденных норм расходов на одну счетную единицу. Применяются разнообразные виды денежных норм:

1) нормы, основанные на натуральных показателях использования материальных ценностей (нормы расходов на питание, приобретение медикаментов, мягкого инвентаря, форменной одежды и т.д.).

Такие нормы представляют собой денежное выражение материальных норм;

2) обобщенные индивидуальные выплаты — заработная плата, пенсии, стипендии, командировочные;

3) нормы, построенные опытно-статистическим способом на основе обобщения показателей расхода средств в прошлые периоды и с учетом бюджетных возможностей. По степени сложности нормы подразделяются на простые (отдельный вид расхода) и комбинированные, или укрупненные, охватывающие совокупность видов расходов, образующих статью, несколько родственных статей или все расходы учреждения. В современных условиях все большее значение приобретают укрупненные нормы расходов, охватывающие все виды затрат бюджетных учреждений. Использование таких норм позволяет ориентировать работу этих учреждений на достижение конечных результатов: обучение детей, подготовку .специалистов, оказание помощи больным. Кроме того, применение укрупненных норм расширяет самостоятельность учреждений по использованию бюджетных средств на различные направления расходов и повышает их заинтересованность в рациональном и экономном использовании ресурсов.

Другим методом финансирования являются программные бюджетные финансирования, которые широко используются применительно к научным учреждениям. В соответствии с этим методом объем выделяемых средств определяется Российской академии наук, отраслевым академиям, учебным заведениям и др.

Метод финансирования на покрытие части издержек, возмещение которых не обеспечивается за счет цены продукции (услуги), широко используется в отношении зрелищных учреждений, услуги которых являются платными.

Важным направлением бюджетных расходов является финансирование капитальных вложений в создание новых, расширение, реконструкцию, техническое перевооружение действующих основных фондов производственного и непроизводственного назначения.

Программно-целевой метод планирования расходов бюджета

... общей суммы расходов на федеральные целевые программы. Паспортами федеральных целевых программ утверждено 90,2 % общего объема средств федерального ассигнований не соответствуют объемам финансирования, предусмотренным ... %. В целях повышения эффективности использования средств федерального бюджета, выделенных на реализацию ФЦП, необходимо активизировать работу по увязке бюджетных ассигнований на ФЦП ...

1.2. Особенности бухгалтерского учета целевых поступлений и бюджетного финансирования

Для учета средств целевого финансирования и поступления предназначен пассивный счет 86 «Целевое финансирование». На данном счете учитывается предоставление предприятию средств, расходование которых ограничено определенными условиями. При выполнении этих условий полученные средства становятся для предприятия собственными, при невыполнении требуют возврата и относятся к кредиторской задолженности. По кредиту счета отражаются поступления средств, а по дебету — их расходование (использование).

Сальдо по кредиту показывает остаток неизрасходованных средств на начало и конец отчетного периода.

Порядок бухгалтерского учета государственной помощи регулируется одноименным ПБУ 13/2000 и Письмом Минфина России и Госналогслужбы России от 11 мая 1993 г. N 04-02-04/ВГ-6-01 «О порядке учета при налогообложении средств, полученных из бюджета». Данными документами можно руководствоваться по аналогии и при учете и не бюджетного финансирования.

Поступление активов или погашение кредиторской задолженности проводится по кредиту счета 86 «Целевое финансирование» и дебету соответствующих счетов средств и расчетов. При этом План счетов и ПБУ предусматривают, что предоставление права предприятия, надлежащим образом оформленного на получение помощи проводится по кредиту счета 86 «Целевое финансирование» как дебиторская задолженность лица или бюджета, обязавшегося такое финансирование предоставить. В таком случае поступление средств будет отражаться в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами» на исполнение обязательств по перечислению финансирования ранее учтенного на счете 86 «Целевое финансирование» счету.

Отражение использования финансирования зависит от целей, на которое оно предоставлено. Для отражения целевых расходов организации по своему выбору, зафиксированному в учетной политике, могут применять либо непосредственно счет 86, либо 20 «Основное производство», либо 26 «Общехозяйственные расходы». Счет 20 для этих целей напрямую рекомендован Минфином России.

Помощь, заключающаяся в финансировании приобретения активов, относится к доходам будущих периодов, возникающим вследствие безвозмездного получения средств. Такая помощь списывается в дебет счета 86 «Целевое финансирование» с кредита счета 98 «Доходы будущих периодов» субсчет «Безвозмездные поступления». По мере расходования полученных средств, приходящееся на них финансирование относится на доходы организации. Если помощь предоставляется на финансирование капитальных вложений, то доходы будущих периодов списываются на прибыль одновременно с амортизацией внеоборотных активов и в равных ей суммах. Если финансируется приобретение текущих активов, (производственных запасов, например), то при их оприходовании использованное финансирование списывается на счет 98 «Доходы будущих периодов» и по мере расходования полученных таким образом средств, доходы будущих периодов списываются в дебет счета 98 «Доходы будущих периодов» с кредита счета 91 «Прочие доходы». Финансирование, использованное на покрытие затрат предприятия или оплаты специальных мероприятий, по мере расходования средств относится сразу на доходы отчетного периода. Средства, полученные в возмещение затрат прошлых лет к целевому финансированию не относятся и проводятся как доходы текущего периода. Помощь, предоставляемая единым пакетом, как на покрытие расходов, так и на финансирование активов должна распределяться между счетом 86 «Целевое финансирование» и счетом 91 «Прочие доходы» пропорционально соответствующим затратам.

СУЩНОСТЬ ДЕНЕЖНЫХ СРЕДСТВ И ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ

... продукта. Деньги являются всеобщим товарным эквивалентом. Кроме того, сущность денег характеризуется тем, что они служат средством всеобщей обмениваемости на товары, недвижимость, произведения искусства, драгоценности и др. Только деньгам ...

Отражается целевое финансирование ни тогда, когда получаются средства, а тогда, когда выражается юридически оформленная воля органа, обязующегося эти средства выделить.

Ниже приводятся основные бухгалтерские проводки по учету средств целевого финансирования и их расходованию:

а) Д-т сч. 51, 52, 55 К-т сч. 86 — получены бюджетные ассигнования на покрытие убытков;

Д-т сч. 86 К-т сч. 84 — уменьшены убытки отчетного года (или прошлых лет) в пределах полученных ассигнований;

б) Д-т сч. 51, 52, 55 К-т сч. 86 — получены бюджетные ассигнования на финансирование капитальных вложений организацией, чья деятельность не связана с реализацией инвестиционных проектов;

Д-т сч. 08 К-т сч. 60, 76 и др. — отражены затраты по строительству и приобретению отдельных объектов основных средств;

Д-т сч. 60, 76 и др. К-т сч. 51 — произведены расчеты с поставщиками и подрядчиками;

Д-т сч. 01 К-т сч. 08 — отражен ввод объектов в эксплуатацию;

Д-т сч. 86 К-т сч. 98 — отражено использование средств целевого финансирования как доходов будущих периодов;

Д-т сч. 20 и др. К-т сч. 02 — начислена амортизация по объекту;

Д-т сч. 98 К-т сч. 91 — отражена прибыль в размере начисленной амортизации;

в) Д-т сч. 51, 52, 55 К-т сч. 86 — получены бюджетные ассигнования на пополнение оборотных средств;

Д-т сч. 86 К-т сч. 84 — отражено увеличение собственных средств организации;

г) Д-т сч. 51, 52, 55 К-т сч. 86 — получены бюджетные ассигнования на финансирование (дотацию) транспортных перевозок;

Д-т сч. 86 К-т сч. 91 — отражено использование ассигнований, направленных на покрытие убытков от снижения тарифов по сравнению с фактическими расходами

или

Д-т сч. 86 К-т сч. 90 — списаны затраты транспортной организации в размере, превышающем плату пассажиров за проезд;

д) Д-т сч. 51 К-т сч. 86 — получены бюджетные ассигнования на финансирование отдельных работ и затрат унитарных предприятий;

Д-т сч. 86 К-т сч. 60 — приняты к оплате работы, финансирование которых осуществляется за счет бюджетных ассигнований;

Д-т сч. 60 К-т сч. 51 — погашена задолженность.

Для отражения целевого финансирования целесообразно руководствоваться Приказом Минфина России от 22 июля 2003 года №67н «О формах бухгалтерской отчетности организаций». В Приложении к Приказу приведены образцы форм бухгалтерской отчетности, включая и образец формы бухгалтерского баланса. При этом в форме бухгалтерского баланса не предусмотрена специальная строка для средств целевого финансирования.

Согласно Приказу №67н организации могут учитывать эти образцы при разработке и принятии (утверждении распорядительным документом) своих форм бухгалтерской отчетности исходя из специфики своей деятельности.

Порядок отражения средств целевого финансирования в формах бухгалтерской отчетности является различным для коммерческих и некоммерческих организаций.

Коммерческие организации, согласно пункту 20 ПБУ 13/2000, показывают в Бухгалтерском балансе полученные бюджетные средства в разделе V «Краткосрочные обязательства» по строке 640 «Доходы будущих периодов» или же их можно показать отдельной строкой. Другие целевые средства коммерческие организации также показывают в разделах IV или V баланса как долгосрочные или краткосрочные обязательства.

Некоммерческой организации нужно руководствоваться пунктом 13 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом №67н. Вместо групп статей «Уставный капитал», «Резервный капитал» и «Нераспределенная прибыль», приведенных в образце форм, некоммерческой организации следует включить в баланс статью «Целевое финансирование».

Доходы от использования средств целевого финансирования, признанные на счете бухгалтерского учета 91 «Прочие доходы и расходы» в соответствии с настоящим положением, отражаются в составе прочих доходов Отчета о прибылях и убытках (формы №2) как активы, полученные безвозмездно.

Суммы средств целевого финансирования, признанные в бухгалтерском учете в прошлые годы в качестве доходов, но подлежащие возврату, отражаются в составе прочих расходов отчета о прибылях и убытках (формы №2) и расшифровки отдельных прибылей и убытков в качестве убытков прошлых лет, признанных в отчетном году.

В отчете об изменениях капитала (форме №3) данные об остатках средств целевого финансирования и поступлений (из бюджета, внебюджетных фондов, от других организаций и граждан), их использовании и остатках на конец отчетного периода могут приводиться в Справке после раздела «Изменение капитала». Для этого в Справку добавляются соответствующие графы.

В отчете о движении денежных средств (форме №4) отражаются полученные средства целевого финансирования, полученные в денежной форме.

Для формирования раздела «Государственная помощь» Приложения к бухгалтерскому балансу (формы №5) используется информация о полученных в отчетном году бюджетных средствах по видам поступлений.

По окончании налогового периода организации — получатели целевого финансирования или целевых поступлений обязаны представить в налоговые органы по месту своего учета отчет о целевом использовании полученных средств. Это установлено пунктом 14 статьи 250 НК РФ. Средства, поступающие в виде целевого финансирования, не подлежат включению в налоговую базу по налогу на прибыль, только если основания их получения приведены в ст.251 НК РФ.

Форма отчета о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках целевых поступлений, целевого финансирования, входит в состав декларации по налогу на прибыль (лист 07).

Она утверждена Приказом Минфина от 05.05.08 №54н. Порядок заполнения данного листа декларации разъяснен в разделе 15 Приложения №2 к Приказу Минфина от 07.02.2006 № 24н.

В отчет переносятся данные о средствах, полученных, но не использованных в прошлом году, срок использования которых не истек, а также приводятся данные о средствах, полученных в текущем налоговом периоде, за который составляется отчет.

В бухгалтерской отчетности также есть специальная форма для отчета об использовании целевых средств (форма № 6), которая представляется в составе годовой бухгалтерской отчетности. Однако форма № 6 рекомендована для включения в состав бухгалтерской отчетности только некоммерческим организациям. Об этом говорится в пункте 4 Указаний об объеме форм бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н.

Обязательное представление отчета об использовании бюджетных средств предусмотрено и бюджетным законодательством (ст. 163 БК РФ).

В пояснительной записке подлежит раскрытию, как минимум, следующая информация в отношении целевого бюджетного финансирования:

— характер и величина бюджетных средств, признанных в бухгалтерском учете в отчетном году;

— назначение и величина бюджетных кредитов;

— характер прочих форм государственной помощи, от которых прямо получаются экономические выгоды.

— невыполненные по состоянию на отчетную дату условия предоставления бюджетных средств и связанные с ними условные обязательства и условные активы.

1.3. Методика анализа целевых поступлений и бюджетного финансирования

Анализ целевых поступлений и бюджетного финансирования может проводиться с помощью совокупности методов и рабочих приемов: анализ абсолютных показателей, сравнение, горизонтальный (временной) анализ, вертикальный (структурный, процентный) анализ, анализ финансовых коэффициентов (относительных показателей), факторный анализ.

Анализ абсолютных показателей представляет собой изучение данных бухгалтерской отчетности: определяются состав имущества предприятия, структура финансовых вложений, источники формирования собственного капитала и т. п. Предполагается чтение отчетности, а также оценка статей исходного баланса на начало и конец периода: оценка их изменений в абсолютных величинах; оценка удельных весов статей баланса (структурных характеристик); оценка динамики структурных изменений (удельных весов); оценка изменений в процентах к величинам на начало периода (темп роста статьи баланса).

Горизонтальный (временной) анализ предполагает сравнение каждой позиции отчетности с предыдущим периодом, что позволяет выявить тенденции изменения статей баланса или их групп и на основании этого исчислить базисные темпы роста (прироста).

Этот анализ основан на сравнении динамики развития показателя по сравнению с базисным годом, финансовые показатели по которому берутся за 100 %. В результате получаются таблицы отчетности в индексной форме и появляется возможность глубокого анализа динамики показателей и определения темпов прироста статей отчетности.

Вертикальный (структурный, процентный) анализ проводится в целях определения структуры итоговых финансовых показателей, т. е. выявления удельного веса отдельных статей отчетности в общем итоговом показателе (выявление влияния каждой позиции отчетности на результат в целом).

Позволяет получить представление о структуре важнейших итоговых сумм финансовой отчетности. Более глубокие выводы можно получить, составив таблицу данных отчетности в процентной форме за ряд лет — это позволяет проследить динамику структурных изменений.

Универсальным приемом анализа служит сравнение. Сравнение используется в таких наиболее типичных ситуациях, как сопоставление:

— плановых и фактических показателей для контроля выполнения планов;

— фактических показателей с нормативами для контроля над затратами;

— фактических показателей с показателями прошлых лет для определения тенденций развития экономических процессов, исследования закономерностей и темпов развития субъектов хозяйствования.

Сравнение предполагает использование средних и относительных показателей.

Средние показатели определяются на основе массовых, однородных данных и дают обобщенную характеристику изучаемым явлениям и процессам.

Ведущим методом анализа является расчет финансовых (аналитических) коэффициентов, необходимый различным группам пользователей: акционерам, аналитикам, менеджерам, кредиторам и др. Анализ подобных относительных показателей — это расчет соотношений отдельных позиций отчета или позиций разных форм отчетности, определение их взаимосвязей. Финансовые коэффициенты представляют собой отношение одного бухгалтерского показателя к другому. Анализ использования целевых поступлений при помощи финансовых коэффициентов представляет собой сопоставление показателей компании за текущий год с аналогичными показателями за прошедшие годы, а также определение тенденций развития компании (прогнозные оценки) по каждому коэффициенту.

Для изучения и измерения воздействия факторов на величину результативного показателя используется факторный анализ. Факторный анализ — один из методов экономического анализа, с помощью которого измеряется степень воздействия объективных внешних и субъективных внутренних факторов на хозяйственные процессы и конечные результаты деятельности предприятия. Основой факторного анализа являются цепные подстановки, когда последовательно заменяют плановые величины каждого фактора на фактические данные отчетного периода. При этом сначала пересчитываются данные по количественным показателям, затем — по качественным.

Изучая влияние на результативный показатель нескольких количественных и качественных факторов, заменяют плановые данные по основным показателям. В результате определяют пересчитанные значения результативного показателя, причем таких значений должно быть на один меньше количества факторов. На практике нередко используют модифицированные приемы цепных подстановок — приемы абсолютных и относительных разниц.

1.4. Выводы по первой главе

В заключение первой главы можно сделать следующие выводы:

1) к целевому финансированию относятся средства, получаемые организацией на строго определенные цели: научно-исследовательские работы, подготовку кадров, содержание детских учреждений и др. Источниками целевого финансирования являются: ассигнования из бюджета; взносы физических лиц; средства, поступающие от других организаций; средства фондов специального назначения и др. ;

2) средства целевого финансирования расходуются в соответствии с утверждаемыми сметами. Использование указанных средств не по назначению запрещается. Для учета средств целевого назначения используют пассивный счет 86 «Целевые финансирование и поступления». Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются по кредиту счета 86 «Целевое финансирование» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами»;

3) использование целевого финансирования отражается по дебету счета 86 «Целевое финансирование» в корреспонденции со счетами: 20 «Основное производство» или 26 «Общехозяйственные расходы» — при направлении средств целевого финансирования на содержание некоммерческой организации; 83 «Добавочный капитал» — при использовании средств целевого финансирования, полученного в виде инвестиционных средств; 98 «Доходы будущих периодов» — при направлении коммерческой организацией бюджетных средств на финансирование расходов и т.п.;

4) аналитический учет по счету 86 «Целевое финансирование» ведется по назначению целевых средств и в разрезе источников их поступления;

5) целевое финансирование отражается в бухгалтерском балансе в сумме сальдо по счету 86 «Целевое финансирование» в статье «Доходы будущих периодов» или по особой статье в разделе «Краткосрочные обязательства». Доходы и расходы от целевого финансирования отражаются в отчете о прибылях и убытках по статям прочие доходы и прочие расходы. В отчете о целевом использовании полученных средств отражается информация об остатках целевых средств на начало отчетного года, поступление средств по видам поступлений и их расходование по направлениям расходования за отчетный год и предыдущий год. Необходимые раскрытия приводятся в пояснительной записке. В ней также может быть раскрыта помощь, которую организация намерена получить в следующем периоде, условия ее предоставления и порядок использования;

6) для анализа средств целевого финансирования используются традиционные методы анализа: сравнение, вертикальный и горизонтальный анализ, анализ абсолютных и относительных показателей, факторный анализ и т.д.

2. Бухгалтерский учет и анализ использования средств целевых поступлений и бюджетного финансирования на примере ООО «АСТ»

2.1. Краткая экономическая характеристика ООО «АСТ»

Общество с ограниченной ответственностью «АСТ» (ООО «АСТ») создано в соответствии с Гражданским кодексом РФ, ФЗ РФ «Об обществах с ограниченной ответственностью» и другими действующими нормативными актами Российской Федерации. Место нахождения Общества, почтовый адрес, адрес исполнительного органа и адрес хранения документов: 125315, г. Москва, Часовая ул., д. 17, комната правления.

ООО «АСТ» является юридическим лицом и осуществляет свою деятельность на основании законодательства, действующего на территории РФ и Устава. ООО «АСТ» обладает полной хозяйственной самостоятельностью, обособленным имуществом, имеет самостоятельный баланс, вправе иметь расчетные и валютные счета в банках на территории России и за рубежом, от своего имени самостоятельно выступает участником гражданского оборота, приобретает и осуществляет имущественные и личные неимущественные права, несет обязанности, может выступать в качестве истца и ответчика в суде, в арбитражном или третейском суде. ООО «АСТ» отвечает по своим обязательствам всем своим имуществом. Имущество ООО «АСТ» составляют основные и оборотные средства. Источниками имущества являются собственные и привлеченные (заемные) средства.

ООО «АСТ» является коммерческой организацией, преследующей в качестве основной цели своей предпринимательской деятельности извлечение прибыли.

Предметом деятельности ООО «АСТ» является:

— оптовая и розничная торговля продовольственными и непродовольственными товарами;

— оказание посреднических, торговых, информационных и бытовых услуг;

— организация общественного питания;

— другие виды деятельности, не запрещенные действующим законодательством.

Деятельность ООО «АСТ» как предприятия розничной торговли заключается в том, чтобы удовлетворить потребности клиентов в качественных продуктах питания. В области розничных продаж продуктов питания предприятие работает более 8 лет.

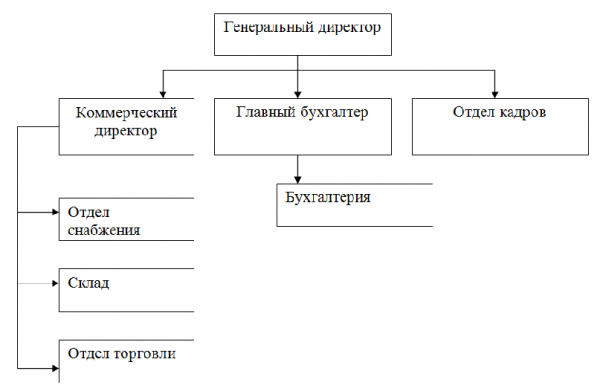

Организационная структура предприятия представлена на рис. 2.1.

Рис. 2.1 Структура аппарата управления ООО «АСТ».

Согласно представленной организационной структуре общество возглавляет генеральный директор. Ему подчиняются главный бухгалтер, коммерческий директор. Поскольку предприятие небольшое, то главный бухгалтер выполняет еще и функции финансового менеджера.

Основные технико-экономические показатели предприятия представлены в таблице 2.1.

Таблица 2.1

Основные технико-экономические показатели

|

Показатели |

2008 |

2009 |

Отклонение, тыс. руб. |

Отклонение в % к предыдущему году |

|

1 |

2 |

3 |

4 |

5 |

|

Валюта баланса, тыс. руб. |

36 676 |

32 529 |

— 4 147 |

-11,3% |

|

Численность работающих, чел. |

42 |

36 |

-6,0 |

-14,3% |

|

Остаточная стоимость основных средств и нематериальных активов, тыс. руб. |

18 960 |

17 203 |

— 1 757 |

-9,3% |

|

коэффициент годности основных средств, % |

79,3 |

72,0 |

-7,4 |

-9,3% |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг |

68 180 |

64 517 |

-3663,0 |

-5,4% |

|

Прибыль чистая, тыс. руб. |

3 422 |

1 402 |

-2020,0 |

-59,0% |

За анализируемый период валюта баланса сократилась на 11,3%, численность персонала – на 14,3%, остаточная стоимость основных средств – на 9,3%, выручка – на 5,4%, чистая прибыль на 59%.

Исходя из показателей численности персонала, валюты баланса, остаточной стоимости основных средств рассматриваемое предприятие подходит под определение малого предприятия. Однако по показателю выручки предприятие не может применять упрощенную систему налогообложения.

Предприятие не является растущим, т.к. темп прироста всех показателей динамичности (валюта баланса, выручка, прибыль) отрицательный. Сокращение чистой прибыли свидетельствует о снижении эффективности бизнеса предприятия. Динамика показателей эффективности представлена в таблице 2.2.

Таблица 2.2

Показатели эффективности

|

Показатели |

2008 |

2009 |

Отклонение |

|

1 |

2 |

3 |

4 |

|

Рентабельность собственного капитала, % |

26,2 |

9,4 |

-16,8 |

|

Рентабельность активов, % |

16,1 |

16,3 |

0,3 |

|

Коэффициент оборачиваемости активов, раз в год |

1,8 |

1,9 |

0,1 |

|

Окупаемость собственного капитала, лет |

3,8 |

10,6 |

6,8 |

|

Производительность труда на одного работающего, тыс.руб. / год |

1 623,3 |

1 792,1 |

168,8 |

Анализ динамики показателей эффективности позволяет сделать вывод, что рентабельность собственного капитала существенно сократилась, а период окупаемости собственного капитала вырос более чем в 2,5 раза, Следовательно, эффективность бизнеса снижается. Производительность труда выросла преимущественно за счет сокращения численности персонала, т.к. объемы продаж сократились.

2.2. Бухгалтерский учет средств целевых поступлений и бюджетного финансирования на примере ООО «АСТ»

Бухгалтерский учет ведется на основе плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и рабочего плана счетов, утвержденного генеральным директором. Правильность отражения хозяйственных операций в регистрах бухгалтерского и налогового учета обеспечивают лица, составившие и подписавшие их.

Бухгалтерский и налоговый учет ведется с применением средств автоматизации (1С «Предприятие).

Предприятие ежемесячно формирует и оформляет в печатном виде регистры бухгалтерского и налогового учета. Бухгалтерский учет ведется по журнально-ордерной форме учета в соответствии с письмом Минфина СССР от 08.03.1960 № 63-Н.

Ведение бухгалтерского и налогового учета и подготовка бухгалтерской отчетности осуществляются исходя из: принципа допущения имущественной обособленности; принципа допущения непрерывности деятельности; принципа допущения временной определенности факторов хозяйственной деятельности.

При оформлении хозяйственных операций применяются наряду с унифицированными формами первичных учетных документов, утвержденные соответствующими постановлениями Госкомстата и формы специализированные, применяющиеся с учетом организационно-технических и производственных особенностей ООО «АСТ».

При оформлении хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также при подготовке внутренней бухгалтерской отчетности применяются формы первичных документов и формы внутренней отчетности, разработанные предприятием самостоятельно.

Формы первичной документации, их периодичность и порядок составления определяется и регулируются документооборотом, утвержденным генеральным директором. График документооборота составляется в соответствии с Положением о документах и документообороте в бухгалтерском учете.

Первичные учетные документы, регистры учета, отчетность, оформленные обособленными подразделениями, предоставляются в центральную бухгалтерию по перечню и в сроки, установленные графиком документооборота.

При приеме денежных средств за отпущенные товары, выполненные работы и услуги (кроме авансовых платежей) предприятие применяет контрольно-кассовые машины.

Организация осуществляет расходы на представительские цели, на рекламу, на подготовку кадров, в соответствии с порядком утвержденным генеральным директором.

Контроль за хозяйственными операциями и их отражением в бухгалтерском учете осуществляется в порядке, утвержденном генеральным директором. Инвентаризации проводятся в порядке, утвержденном Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995г. № 49. Порядок и сроки определяет руководитель. Внеплановые инвентаризации проводятся при смене материально-ответственных лиц, при установлении фактов хищений или злоупотреблений, а также порчи ценностей, в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций. Перед составлением годового отчета для подтверждения достоверности статей баланса проводится инвентаризация всех статей, но не ранее 1 октября. Инвентаризация наличных денежных средств в кассе – не реже 1 раза в месяц, готовой продукции на складах производится не реже 1 раза в квартал. Выявленные при инвентаризации и других проверках расхождения фактического наличия имущества с данным бухгалтерского учета оформляются в порядке, предусмотренном действующим законодательством.

Согласно учетной политике предприятия ООО «АСТ», учет средств целевых поступлений и бюджетного финансирования ведется в соответствии со следующими нормативными документами:

— Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»;

— Положение по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утвержденное приказом Минфина России от 16.10.2000 № 92н;

— Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное приказом Минфина России от 30.03.2001 № 26н;

— Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное приказом Минфина России от 09.06.2001 № 44н;

— Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.1995 № 49 (далее – Методические указания);

— Приказ Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций».

В соответствие с действующим Планом счетов финансово-хозяйственной деятельности учет средств целевого финансирования осуществляется на счете 86 «Целевое финансирование».

Согласно требованиям, установленным в п.5 ПБУ 13/2000 организация принимает бюджетные средства, включая ресурсы, отличные от денежных средств, к бухгалтерскому учету при наличии следующих условий:

— имеется уверенность, что условия предоставления этих средств организацией будут выполнены. Подтверждением могут быть: целевая программа организации, постановления, договоры, принятые и публично объявленные решения, план передачи земли и сооружений, технико — экономические обоснования, утвержденная проектно — сметная документация и т.п.;

— имеется уверенность, что указанные средства будут получены. Подтверждением могут быть: утвержденная бюджетная роспись, уведомление о бюджетных ассигнованиях, лимитах бюджетных обязательств, акт (накладная) приемки — передачи основных средств (форма N ОС-1), акт (накладная) приемки — передачи оборудования (форма N ОС-14) и иные соответствующие документы, подтверждающие передачу организации прав владения, пользования и распоряжения активами.

При соблюдении указанных условий бюджетные средства принятые к бухгалтерскому учету, отражаются в бухгалтерском учете как возникновение целевого финансирования и задолженности по этим средствам (п.7 ПБУ 13/2000).

По мере фактического получения бюджетных средств соответствующие суммы уменьшают задолженность и увеличивают счета учета денежных средств и т.п.

В апреле 2008 г. ООО «АСТ» получило по инвестиционные средства на приобретение торгового павильона на сумму 17 459 тыс. руб. По факту принятия решения о выделении средств целевого финансирования в бухгалтерском учете предприятия было отражено принятие к учету средств целевого финансирования:

Дебет 76, субсчет «Расчеты по целевому финансированию» Кредит 86 на сумму 17 459 тыс. руб.

Поступление средств целевого финансирования было отражено бухгалтерской проводкой:

Дебет 50 (51, 52) Кредит 76, субсчет «Расчеты по целевому финансированию» на сумму 17 459 тыс. руб.

Покупка торгового павильона отражена в бухгалтерском учете следующей записью:

Дебет счета 08 кредит счета 60 на сумму 17 459 тыс. руб.

Ввод в эксплуатацию приобретенного оборудования:

Дебет счета 01 кредит счета 08 на сумму 17 459 тыс. руб.

При вводе оборудования в эксплуатацию суммы государственной помощи признаны в составе доходов будущих периодов:

Дебет счета 86 кредит счета 98 на сумму 17 459 тыс. руб.

Мо мере эксплуатации осуществляется ежемесячное начисление амортизации по приобретенному оборудованию (без уменьшения налогооблагаемой базы по налогу на прибыль):

Дебет счета 44 кредит счета 02 на сумму ежемесячной амортизации 72,75 тыс. руб.

С начислением амортизации признаются прочие доходы организации по полученным суммам государственной помощи:

Дебет счета 98 кредит счета 91 на сумму ежемесячной амортизации 72,75 тыс. руб.

За 8 месяцев эксплуатации в 2008 г. сумма амортизации составила 580 тыс. руб., а за 2009 г. – 902 тыс. руб. Данные суммы вошли в состав прочих доходов предприятия, которые отражены по строке «Прочие доходы» Отчета о прибылях и убытках (форма №2).

В бухгалтерском балансе средства целевого финансирования отражены по строке 640 «Доходы будущих периодов». На начало 2009 г. остаток по данной статье составил 17459 – 580 = 16879 тыс. руб., а на конец 2009 г. – 16879 – 902=15977 тыс. руб.

Капитальные вложения во внеоборотные активы из средств бюджета на сумму 17 459 тыс. руб. отражены также в справке к форме №3 («Отчет об изменении капитала») и в форме №5 («Приложение к бухгалтерскому балансу») в разделе «Государственная помощь». В связи с тем, что государственная помощь получена предприятием в виде денежных средств, то ее поступление нашло отражение в «Отчете о движении денежных средств» по соответствующей статье отчета.

Для ведения налогового учета средств целевого финансирования и расходования данных средств в рамках уставной деятельности предприятием утверждены следующие налоговые регистры:

1. Регистр учета поступлений целевых средств (см. табл. 2.3).

2. Регистр учета использования целевых поступлений (см. табл. 2.4).

3. Регистр учета целевых средств, использованных не по целевому назначению (см. табл. 2.5).

Таблица 2.3

Регистр учета поступлений целевых средств

|

№ пп |

Наименование показателя |

|

|

1 |

2 |

3 |

|

1. |

Дата операции |

Первичный документ |

|

2. |

Наименование операции |

Первичный документ |

|

3. |

Первичный документ |

|

|

4. |

Сумма |

Первичный документ |

|

5. |

Условия получения целевых средств |

Первичный документ |

Ведение регистров учета в течение налогового периода поступлений целевых средств осуществляется в хронологическом порядке с указанием вида поступлений – наименования полученных целевых средств и присвоенного кода.

Таблица 2.4

Регистр учета использования целевых поступлений

|

№ пп |

Наименование показателя |

|

|

1 |

2 |

3 |

|

1. |

Дата операции |

Первичный документ |

|

2. |

Наименование операции |

Документ, в соответствии с которым получены средства |

|

3. |

Первичный документ |

|

|

4. |

Сумма |

Из первичного документа |

|

5. |

Вид поступления, за счет которого произведен расход |

Первичный документ |

|

6. |

Примечание |

Ведение регистров должно обеспечивать заполнение листа 07 декларации по налогу на прибыль.

Таблица 2.5

Регистр учета целевых средств, использованных не по целевому назначению

|

№ пп |

Наименование показателя |

|

|

1 |

2 |

3 |

|

1. |

Дата операции |

Первичный документ |

|

2. |

Наименование операции |

Первичный документ |

|

3. |

Первичный документ |

|

|

4. |

Сумма |

Первичный документ |

|

5. |

Примечание |

При направлении целевых средств не по целевому назначению для целей налогообложения сумма, использованная не по целевому назначению, подлежит включению в состав внереализационных доходов в момент, когда организация фактически использовала их не по целевому назначению.

2.3. Анализ использования средств целевых поступлений и бюджетного финансирования на примере ООО «АСТ»

Анализ использования средств целевых поступлений и бюджетного финансирования целесообразно начать с изучения доли средств целевого финансирования в источниках.

Таблица 2.6

Доля средств целевого финансирования в источниках

|

Показатель |

формула расчета |

2008 |

2009 |

Изменение |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Средства целевого финансирования, тыс. руб. |

ф. №1, стр. 640 |

16879 |

15977 |

-902 |

94,7% |

|

2. Краткосрочные обязательства, тыс. руб. |

ф. №1, стр. 690 |

23602 |

17608 |

-5994 |

74,6% |

|

3. Доля средств целевого финансирования в краткосрочных обязательствах, % |

стр. 1 / стр. 2*100% |

71,52% |

90,74% |

19,22% |

126,9% |

|

4. Всего источников средств, тыс. руб. |

ф. №1, стр. 700 |

36676 |

32529 |

-4147 |

88,7% |

|

5. Доля средств целевого финансирования в пассивах, % |

стр. 1 / стр. 4*100% |

46,02% |

49,12% |

3,09% |

106,7% |

Таким образом, за анализируемый период доля средств целевого финансирования в краткосрочных обязательствах выросла с 71,52% до 90,74%, а их доля в общей величине пассивов выросла с 46,02% до 49,12%. Графически данная тенденция показана на рис. 2.2 и 2.3.

Рис. 2.2а. Доля средств целевого финансирования в краткосрочных обязательствах в 2008 г.

Рис. 2.2б. Доля средств целевого финансирования в краткосрочных обязательствах в 2009 г.

Рис. 2.3а Доля средств целевого финансирования в пассивах в 2008 г.

Рис. 2.3б Доля средств целевого финансирования в пассивах в 2009 г.

Анализ доля капитальных вложений, осуществленных за счет средств целевого финансирования, во внеоборотных активах представлен в таблице 2.7.

Таблица 2.7

Доля капитальных вложений, осуществленных за счет средств целевого финансирования, во внеоборотных активах

|

Показатель |

формула расчета |

2008 |

2009 |

Изме-нение |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Капитальные вложения, осуществленные за счет средств целевого финансирования, тыс. руб. |

ф. №5 |

17459 |

17459 |

0 |

100,0% |

|

2. Амортизация капитальных вложений, осуществленных за счет средств целевого финансирования, тыс. руб. |

ф. №5 |

580 |

1482 |

902 |

255,5% |

|

3. Капитальные вложения, осуществленные за счет средств целевого финансирования (остаточная стоимость), тыс. руб. |

стр. 1 — стр. 2 |

16879 |

15977 |

-902 |

94,7% |

|

4. Всего внеоборотных активов, тыс. руб. |

ф. №1, стр. 640 |

18963 |

17215 |

-1748 |

90,8% |

|

5. Доля капитальных вложений, осуществленных за счет средств целевого финансирования, во внеоборотных активах, % |

стр. 3 / стр. 4*100% |

89,01% |

92,81% |

3,80% |

104,3% |

Таким образом, доля капитальных вложений, осуществленных за счет средств целевого финансирования, во внеоборотных активах за анализируемый период выросла с 89,01% до 92,81%. Графически данная тенденция проиллюстрирована на рис. 2.4.

Рис. 2.4а. Доля капитальных вложений, осуществленных за счет средств целевого финансирования, во внеоборотных активах в 2008 г.

Рис. 2.4б. Доля капитальных вложений, осуществленных за счет средств целевого финансирования, во внеоборотных активах в 2009 г.

Анализ эффективности использования средств целевого финансирования представлен в таблице 2.8.

Таблица 2.8

Анализ эффективности использования средств целевого финансирования

|

Показатель |

формула расчета |

2008 |

2009 |

Изме-нение |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Капитальные вложения, осуществленные за счет средств целевого финансирования (остаточная стоимость), тыс. руб. |

стр. 1 — стр. 2 |

16879 |

15977 |

-902 |

94,7% |

|

2. Выручка от реализации, тыс. руб. |

ф. №2 |

68180 |

64517 |

-3663 |

94,6% |

|

3. Фодоотдача капитальных вложений, осуществленных за счет средств целевого финансирования |

стр. 2 / стр. 1 |

4,04 |

4,04 |

0,00 |

100,0% |

|

4. Прибыль от продаж, тыс. руб. |

ф. №2 |

6514 |

10121 |

3607 |

155,4% |

|

5. Рентабельность капитальных вложений, осуществленных за счет средств целевого финансирования, % |

стр. 4 / стр. 1*100% |

38,59% |

63,35% |

24,8% |

164,1% |

Таким образом, фодоотдача капитальных вложений, осуществленных за счет средств целевого финансирования за 2008 – 2009 гг. составила 4,04, а рентабельность выросла с 38,59% до 63,35%.

Для факторного анализа рентабельности капитальных вложений, осуществленных за счет средств целевого финансирования, будет использоваться следующая модель:

R

- где R цф — рентабельность капитальных вложений, осуществленных за счет средств целевого финансирования, %;

- П — прибыль от продаж, тыс. руб.;

- Кцф — капитальные вложения, осуществленные за счет средств целевого финансирования (остаточная стоимость), тыс. руб.

- А – всего активов, тыс. руб.;

- d цф — Доля капитальных вложений, осуществленных за счет средств целевого финансирования, в активах;

Изменение рентабельности инвестиций средств целевого финансирования в основные средства за счет изменения прибыли:

R

Изменение рентабельности инвестиций средств целевого финансирования в основные средства, за счет изменения общей величины активов:

R

Изменение рентабельности инвестиций средств целевого финансирования в основные средства, за счет изменения доли целевого финансирования в общей величине активов:

R

Результаты расчетов представлены в таблице 2.9.

Таблица 2.9

Факторный анализ рентабельности инвестирования средств целевого финансирования

|

Показатель |

2008 |

2009 |

Изменение |

|

1 |

2 |

3 |

4 |

|

Прибыль от продаж, тыс. руб. |

6514 |

10121 |

3607 |

|

Активы, тыс. руб. |

36676 |

32529 |

-4147 |

|

Доля капитальных вложений, осуществленных за счет средств целевого финансирования, в активах |

0,460 |

0,491 |

0,031 |

|

Изменение рентабельности инвестиций средств целевого финансирования в основные средства за счет изменения прибыли, % |

21,4% |

||

|

Изменение рентабельности инвестиций средств целевого финансирования в основные средства, за счет изменения общей величины активов, % |

7,6% |

||

|

Изменение рентабельности инвестиций средств целевого финансирования в основные средства, за счет изменения доли целевого финансирования в общей величине активов, % |

-4,3% |

||

Таким образом, рост рентабельности средств целевого финансирования на 24,8% обусловлен преимущественно ростом прибыли от продаж. Доля влияния этого фактора составила 21,4/24,8*100%=86,3%.

2.4. Выводы по второй главе

В заключение второй главы можно сделать следующие выводы:

1) основным направлением деятельности ООО «АСТ» является оптовая и розничная торговля продовольственными и промышленными товарами;

2) за 2008 – 2009 гг. на данном предприятии валюта баланса сократилась на 11,3%, численность персонала – на 14,3%, остаточная стоимость основных средств – на 9,3%, выручка – на 5,4%, чистая прибыль на 59%.

3) на приобретение торгового павильона в 2008 г. предприятием получена государственная помощь в размере 17 459 тыс. руб.

4) в бухгалтерском учете предприятии средства целевого финансирования учитываются на счете 86.

5) в бухгалтерской отчетности средства целевого финансирования отражены в бухгалтерском балансе по строке 640 «Доходы будущих периодов». Капитальные вложения во внеоборотные активы за счет средств целевого финансирования отражены также в справке к форме №3 («Отчет об изменении капитала») и в форме №5 («Приложение к бухгалтерскому балансу») в разделе «Государственная помощь». В связи с тем, что государственная помощь получена предприятием в виде денежных средств, то ее поступление нашло отражение в «Отчете о движении денежных средств» по соответствующей статье отчета;

6) анализ целевого финансирования и эффективности его использования показал следующее. За 2008 – 2009 гг. доля средств целевого финансирования в краткосрочных обязательствах выросла с 71,52% до 90,74%, а их доля в общей величине пассивов выросла с 46,02% до 49,12%. Доля капитальных вложений, осуществленных за счет средств целевого финансирования, во внеоборотных активах за анализируемый период выросла с 89,01% до 92,81%. Фодоотдача капитальных вложений, осуществленных за счет средств целевого финансирования за 2008 – 2009 гг. составила 4,04, а рентабельность выросла с 38,59% до 63,35%. Рост рентабельности средств целевого финансирования на 24,8% обусловлен преимущественно ростом прибыли от продаж, доля влияния этого фактора составила 86,3%.

3. Направления совершенствования учета и анализа использования средств целевых поступлений и бюджетного финансирования на примере ООО «АСТ»

3.1. Предложения по совершенствованию учета и анализа использования средств целевых поступлений и бюджетного финансирования

Анализ литературы и практики по вопросам учета и аудита средств целевых поступлений и бюджетного финансирования показал, что основным направлением совершенствования является работа, направленная на исключение возможных ошибок в учете.

Целевое финансирование отражается в бухгалтерском балансе в сумме сальдо по счету 86 «Целевое финансирование» в статье «Доходы будущих периодов» или по особой статье в разделе «Краткосрочные обязательства». Последний вариант предпочтительнее для предприятий, которые имеют значительный объем специального финансирования под капитальное строительство, так как при первом варианте по статье «Доходы будущих периодов» будет показано как использованное, так и неиспользованное финансирование.

Бухгалтерский учет всегда сопровождается профессиональным сомнением. Правильно ли сформированы бухгалтерские проводки, верно ли рассчитаны налоги, не упущено ли что-либо при формировании бухгалтерских документов и т.д. Наиболее типичными ошибками учета средств целевых поступлений и бюджетного финансирования являются:

— отсутствие в организации аналитического учета средств целевого финансирования, неправильное использование Плана счетов бухгалтерского учета;

— нецелевое использование средств целевого финансирования;

— отсутствие документов, подтверждающих использование средств целевого финансирования;

— амортизация на основные средства, купленные за счет целевого финансирования учитывается при расчете налогооблагаемой базы;

— принимаются основные средства, купленные за счет средств целевого финансирования без включения НДС в учетную стоимость;

— неправильно производится списание ТМЦ по целевым проектам;

— движение ТМЦ отражается в учете без применения счета 10 «Материалы». Например, расходы по приобретению ТМЦ непосредственно списываются на счета учета расходов — либо счета 20 «Основное производство», либо счета 26 «Общехозяйственные расходы», либо счета 86 «Целевое финансирование», без обоснования этого в учетной политике.

— ошибки в учете операций на валютном счете организации. Например, далеко не все целевые поступления некоммерческих организаций, стоимость которых выражена в иностранной валюте, могут быть отнесены к технической помощи, а следовательно, их остатки на счете 86 «Целевое финансирование» не должны переоцениваться;

— при заключении договоров подряда делаются начисления в Фонд социального страхования с отнесением этих сумм на целевые расходы;

— нарушение правил составления финансовых отчетов по целевым проектам.

Автоматизация бухгалтерского учета позволяет исключить большинство из указанных ошибок. Наиболее известными программами автоматизации бухгалтерского учета являются: ИНФИН, 1С «Бухгалтерия», ПАРУС, БухСофт и другие.

Автоматизированная система бухгалтерского и налогового учета позволяет вести учет средств целевого финансирования ведется в разрезе источников и статей расходов целевых средств. Источник целевых средств определяет цели или проект, на которые были предоставлены средства.

Учет средств целевого финансирования ведется в разрезе источников и статей расходов целевых средств. Источник целевых средств определяет цели или проект, на которые были предоставлены средства.

Существуют различные виды источников целевых средств — вступительные, членские, добровольные взносы, доходы от предпринимательской деятельности учреждения и прочие поступления. Для целей налогового учета для каждого источника указывается в автоматизированной системе бухгалтерского учета необходимо указывать определенный код вида поступления целевых средств.

Средства целевого финансирования могут поступать на расчетный счет, в кассу учреждения или в виде других активов: оборудования или материалов. Учет поступления средств может вестись по мере фактического поступления активов или по факту принятия решения о выделении средств. Организация может использовать оба метода в зависимости от характера поступления активов.

Благодаря автоматизации учета можно без проблем, быстро и корректно формировать данные по налоговому учету с учетом специфики деятельности предприятия в части деления доходов и расходов на целевое финансирование и коммерческую деятельность.

В целях налогового учета организациям, получающим целевые средства, необходимо использовать систему кодирования счетов аналитического учета, которая увязана с аналитическим учетом по счету 86 «Целевое финансирование», определенным учетной политикой организации. Примерная система кодирования по отдельным видам целевого финансирования и целевых поступлений приведена в таблице 3.1 (ЦП — целевые поступления, ЦФ — целевое финансирование).

Таблица 3.1

Система кодирования счетов аналитического учета по видам целевого финансирования

|

Код аналитического учета |

Вид целевых средств |

N регистра налогового учета |

Оборотная ведомость по счету 86 (данные для налогового учета) |

|

1 |

2 |

3 |

4 |

|

8616 |

Субсидии |

ЦП 1 |

86/16 |

|

8617 |

Субвенции |

ЦП 2 |

86/17 |

|

8618 |

Пособие |

ЦП 3 |

86/18 |

|

8619 |

Льготы |

ЦП 4 |

86/19 |

|

86110 |

Государственные закупки |

ЦП 5 |

86/110 |

|

86111 |

Прочая государственная помощь |

ЦП 6 |

86/111 |

|

86112 |

Членские и вступительные взносы |

ЦП 7 |

86/112 |

|

86113 |

Пожертвования |

ЦП 8 |

86/113 |

|

86114 |

Благотворительная помощь |

ЦП 9 |

86/114 |

|

86115 |

Паевые вклады |

ЦП 10 |

86/115 |

|

86116 |

Имущество, переходящее по завещанию |

ЦП 11 |

86/116 |

|

86117 |

Вклад учредителей негосударственных пенсионных фондов |

ЦП 12 |

86/117 |

|

86118 |

Отчисления адвокатов |

ЦП 13 |

86/118 |

|

86119 |

Отчисления лиц, входящих в РОСТО |

ЦП 14 |

86/119 |

|

86120 |

Гуманитарная помощь |

ЦП 15 |

86/120 |

|

86121 |

Средства для религиозных организаций |

ЦП 16 |

86/121 |

|

86122 |

Средства для инвалидов |

ЦП 17 |

86/122 |

|

8621 |

Гранты |

ЦФ 1 |

86/21 |

|

8622 |

Инвестиции |

ЦФ 2 |

86/22 |

|

8623 |

Средства на развитие науки |

ЦФ 3 |

86/23 |

|

8624 |

Сборы |

ЦФ 4 |

86/24 |

|

8625 |

Средства на обеспечение безопасности |

ЦФ 5 |

86/25 |

|

8631 |

Инвестиции на финансирование капитальных вложений |

ЦФ 6 |

86/31 |

|

8632 |

Средства дольщиков |

ЦФ 7 |

86/32 |

Виды поступлений, за счет которых получателями производится расход, определены ст.ст.251 и 264 НК РФ. Присвоенные коды этим поступлениям необходимы для заполнения аналитических налоговых регистров и Отчета о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (лист 07 Налоговой декларации по налогу на прибыль организаций).

Регистр учета поступлений целевых средств, рекомендуемый организациям, предназначен для обобщения информации по денежным средствам, другому имуществу, работам, услугам, полученным в рамках благотворительной деятельности, в том числе в виде благотворительной помощи, пожертвований, других целевых поступлений, средств целевого финансирования и средств, полученных в виде безвозмездной помощи (содействия) в течение налогового периода на их содержание и ведение ими уставной деятельности. В регистре отражаются средства, признанные в соответствии с главой 25 НК РФ для некоммерческих организаций, включая бюджетные учреждения, целевыми средствами по каждому факту их поступления, в момент фактического получения имущества, товаров, работ, услуг. Ведение регистра учета в течение налогового периода поступлений целевых средств осуществляется в хронологическом порядке с указанием вида поступлений — наименования полученных целевых средств и присвоенного кода.

Для анализа использования целевых средств из различных источников по статьям расходов автоматизированные системы предусматривают специальные отчеты. Они позволяют сформировать ведомости движения целевых средств и вывести структуру расходов в виде диаграммы.

Использование информационных технологий может существенно упростить процесс анализа целевого финансирования. Наиболее примитивные функции финансового анализа могут быть реализованы в среде электронных таблиц (табличных процессоров).

К числу таких программных средств относятся EXCEL, Lotus, Quattro Pro и др. К наиболее существенным достоинствам пакетов общего назначения относятся: эффективное моделирование различных сценариев развития организации; возможности математического, статистического и графического анализа данных; развитый интерфейс с другими программными продуктами и т.д.

На сегодняшний день лидером в этом классе считается семейство EXCEL, имеющее широкие функциональные возможности и позволяющее осуществлять разработку собственных приложений на языке программирования Visual Basis for Application.

Большинство предприятий, особенно в России, используют таблицы EXCEL и их использование оправдано для малых предприятий, где процесс финансового анализа может быть облегчен применением электронных таблиц, согласованных между собой. На средних и крупных предприятиях необходимы специализированные программные средства, примером которых является семейство программных продуктов фирмы ИНЭК.

3.2. Оценка экономической эффективности предложенных мероприятий

При подготовке дипломной работы экспериментально было установлено, что в течение дня бухгалтер предприятия значительное время тратит на поиск и обработку информации. В течение года эти затраты времени составляют около 290 часов. В процессе наблюдения за автоматизированным рабочим местом было установлено, что такие временные затраты сокращаются на 50%.

Можно рассчитать эффективность мероприятий по повышению автоматизации процесса управления на основании данных представленных в таблице 3.2.

Таблица 3.2

Данные для расчета экономической эффективности

|

Показатели |

Ед. изм. |

До проведения мероприятий |

После проведения мероприятий |

|

1 |

2 |

3 |

4 |

|

Затраты времени в год на 1 рабочее место: |

|||

|

на обработку экономической и бухгалтерской информации |

час |

240 |

120 |

|

на поиск экономической и бухгалтерской информации и документов |

час |

50 |

30 |

|

Среднечасовая заработная плата |

руб. |

— |

106,9 |

|

Отчисления по единому социальному налогу |

% |

— |

26 |

|

Процент амортизационных отчислений |

% |

— |

20 |

|

Стоимость новых рабочих мест (3 рабочих места, компьютеры, оргтехника, ПО) |

тыс. руб. |

— |

309300 |

- Экономия рабочего времени определяется по формуле:

Эрв = [(Т1п + Т1о) — (Т2п + Т1о)] х Ч

-

где Т1п, Т2п — годовые затраты времени на поиск документов до и после внедрения проектных мероприятий соответственно;

- Т1о, Т2о — годовые затраты времени на обработку корреспонденции и документов до и после внедрения проектных мероприятий соответственно;

Ч – количество сотрудников.

- Экономия рабочего времени составит:

Эрв = [(240 + 50) — (120 + 30)] х 3 = 420 часов.

- Снижение себестоимости за счет экономии по фонду заработной платы можно определить по формуле:

Сзп = Эрв *ЗПсрчасов*Кнач,

- где Эрв — экономия рабочего времени;

- ЗПсрчасов — среднечасовая заработная плата;

- Кнач – коэффициент начислений на оплату труда (с учетом единого социального налога (ЕСН)).

- Снижение себестоимости за счет экономии по фонду заработной платы составит:

Сзп= 106,9 х 420 х 1,26 = 56,57 тыс.руб.

Таким образом, положительный экономический эффект свидетельствует о целесообразности внедрения предложенных мероприятий.

3.3. Выводы по третьей главе

В заключение третьей главы можно сделать следующие выводы:

1) основным направлением совершенствования учета средств целевых поступлений и бюджетного финансирования является минимизация возможных ошибок;

2) для минимизации ошибок в учете средств целевых поступлений и бюджетного финансирования целесообразно использовать автоматизированные системы бухгалтерского учета;

3) в бухгалтерском балансе учет целевого финансирования целесообразно вести с использованием особой статьи в разделе «Краткосрочные обязательства». Это позволит раздельно показать использованное и неиспользованное финансирование;

4) анализ целевого финансирования также целесообразно проводить с использованием программных продуктов, которые помогут существенно сократить затраты труда;

5) оценка экономического эффекта от использования автоматизированных средств учета и анализа позволяет сделать вывод о целесообразности их использования.

Заключение

К целевому финансированию относятся средства, получаемые организацией на строго определенные цели: научно-исследовательские работы, подготовку кадров, содержание детских учреждений и др. Источниками целевого финансирования являются: ассигнования из бюджета; взносы физических лиц; средства, поступающие от других организаций; средства фондов специального назначения и др. Средства целевого финансирования расходуются в соответствии с утверждаемыми сметами. Использование указанных средств не по назначению запрещается. Для учета средств целевого назначения используют пассивный счет 86 «Целевые финансирование и поступления». Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются по кредиту счета 86 «Целевое финансирование» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами». Использование целевого финансирования отражается по дебету счета 86 «Целевое финансирование» в корреспонденции со счетами: 20 «Основное производство» или 26 «Общехозяйственные расходы» — при направлении средств целевого финансирования на содержание некоммерческой организации; 83 «Добавочный капитал» — при использовании средств целевого финансирования, полученного в виде инвестиционных средств; 98 «Доходы будущих периодов» — при направлении коммерческой организацией бюджетных средств на финансирование расходов и т.п. Ааналитический учет по счету 86 «Целевое финансирование» ведется по назначению целевых средств и в разрезе источников их поступления. Целевое финансирование отражается в бухгалтерском балансе в сумме сальдо по счету 86 «Целевое финансирование» в статье «Доходы будущих периодов» или по особой статье в разделе «Краткосрочные обязательства». Доходы и расходы от целевого финансирования отражаются в отчете о прибылях и убытках по статям прочие доходы и прочие расходы. В отчете о целевом использовании полученных средств отражается информация об остатках целевых средств на начало отчетного года, поступление средств по видам поступлений и их расходование по направлениям расходования за отчетный год и предыдущий год. Необходимые раскрытия приводятся в пояснительной записке. Для анализа средств целевого финансирования используются традиционные методы анализа: сравнение, вертикальный и горизонтальный анализ, анализ абсолютных и относительных показателей, факторный анализ и т.д.

Основным направлением деятельности ООО «АСТ» является оптовая и розничная торговля продовольственными и промышленными товарами. За 2008 – 2009 гг. на данном предприятии валюта баланса сократилась на 11,3%, численность персонала – на 14,3%, остаточная стоимость основных средств – на 9,3%, выручка – на 5,4%, чистая прибыль — на 59%. На приобретение торгового павильона в 2008 г. предприятием получена государственная помощь в размере 17 459 тыс. руб. В бухгалтерском учете предприятия средства целевого финансирования учитываются на счете 86. В бухгалтерской отчетности средства целевого финансирования отражены в бухгалтерском балансе по строке 640 «Доходы будущих периодов». Капитальные вложения во внеоборотные активы за счет средств целевого финансирования отражены также в справке к форме №3 («Отчет об изменении капитала») и в форме №5 («Приложение к бухгалтерскому балансу») в разделе «Государственная помощь». В связи с тем, что государственная помощь получена предприятием в виде денежных средств, то ее поступление нашло отражение в «Отчете о движении денежных средств» по соответствующей статье отчета. Анализ целевого финансирования и эффективности его использования показал следующее. За 2008 – 2009 гг. доля средств целевого финансирования в краткосрочных обязательствах выросла с 71,52% до 90,74%, а их доля в общей величине пассивов выросла с 46,02% до 49,12%. Доля капитальных вложений, осуществленных за счет средств целевого финансирования, во внеоборотных активах за анализируемый период выросла с 89,01% до 92,81%. Фодоотдача капитальных вложений, осуществленных за счет средств целевого финансирования за 2008 – 2009 гг. составила 4,04, а рентабельность выросла с 38,59% до 63,35%. Рост рентабельности средств целевого финансирования на 24,8% обусловлен преимущественно ростом прибыли от продаж, доля влияния этого фактора составила 86,3%.

Основным направлением совершенствования учета средств целевых поступлений и бюджетного финансирования является минимизация возможных ошибок. Для минимизации ошибок в учете средств целевых поступлений и бюджетного финансирования целесообразно использовать автоматизированные системы бухгалтерского учета. В бухгалтерском балансе учет целевого финансирования целесообразно вести с использованием особой статьи в разделе «Краткосрочные обязательства». Это позволит раздельно показать использованное и неиспользованное финансирование. Анализ целевого финансирования также целесообразно проводить с использованием программных продуктов, которые помогут существенно сократить затраты труда. Оценка экономического эффекта от использования автоматизированных средств учета и анализа позволяет сделать вывод о целесообразности их использования.

Список используемой литературы

-

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 26.04.2007) // «Собрание законодательства РФ», 03.08.1998, N 31, ст. 3823, «Российская газета», N 153-154, 12.08.1998.

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 25.11.2009) // «Собрание законодательства РФ», 07.08.2000, N 32, ст. 3340.

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) (ред. от 19.07.2009) // «Собрание законодательства РФ», N 31, 03.08.1998, ст. 3824.

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 14.07.2008, с изм. от 24.07.2008) // «Собрание законодательства РФ», 05.12.1994, N 32, ст. 3301.

-

Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ (ред. от 14.07.2008) // «Собрание законодательства РФ», 29.01.1996, N 5, ст. 410.

-

Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (ред. от 03.11.2006) // «Собрание законодательства РФ», 25.11.1996, N 48, ст. 5369.

-