Переход от административно-командных методов управления к рыночным методам хозяйствования обусловил коренное реформирование всей финансовой системы РФ и ее основного звена — бюджетной системы.

В 1998 г. были приняты нормативные документы, регламентирующие экономические отношения всей бюджетной системы страны. К ним следует, в первую очередь, отнести Налоговый и Бюджетный Кодексы. Кроме того, утверждена концепция реформирования межбюджетных отношений на 1999-2001 гг., принят и воплощается в жизнь Закон РФ «О финансовых основах местного самоуправления».

В настоящее время отрабатывается законодательный механизм перераспределения компетенции между федеральным и территориальным уровнями государственной власти, органами местного самоуправления. Существует серьезное отставание теоретических и практических разработок в области государственных финансов применительно к условиям современной России.

Важная роль в реформировании бюджетных отношений отводится местным бюджетам. Местные бюджеты принято считать низовым звеном бюджетной системы РФ. Вместе с тем, они являются фундаментом бюджетной системы, не укрепив которой, нельзя кардинально улучшить бюджетные взаимоотношения в соответствии с функциями, возлагаемыми на каждый уровень государственной власти.

Местные бюджеты играют важную роль в местных финансах, которые охватывают экономические отношения, посредством чего местные органы управления мобилизируют, распределяют и используют в соответствии с возложенными на них функциями часть общественного продукта в денежной форме.

Местный бюджет — форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления. К местным бюджетам относятся бюджеты муниципальных образований.

К компетенции местных органов власти, наиболее тесно связанных с населением, относится решение многих вопросов: социальной защиты населения, жилья, здравоохранения, образования, транспорта, коммунального хозяйства, экологии. Для финансирования данных расходов местным органам самоуправления необходим достаточный уровень доходных источников местных бюджетов.

Одним из основных принципов построения и функционирования бюджетной системы РФ является принцип самостоятельности бюджетов. Данный принцип предусматривает, что расходы каждого бюджета должны покрываться его доходами. Однако, анализ бюджетов на местном уровне свидетельствует о том, что принципы самостоятельности не получают достаточного практического подтверждения. Недостаток собственных средств местных бюджетов для финансирования деятельности органов местного самоуправления компенсируется значительными объемами дотаций, субвенций и других видов финансовой помощи местным бюджетам.

Бюджетные полномочия органов местного самоуправления и их реализация

... относящейся к бюджету субъекта Российской Федерации и бюджетам территориальных государственных внебюджетных фондов; временное осуществление отдельных бюджетных полномочий органов местного самоуправления; в случае ... органы. В конституциях современных государств закреплено и гарантировано местное самоуправление как одна из основ демократической системы управления. Понятие «местное самоуправление» ...

Формирование, утверждение и исполнение местных бюджетов, контроль за их исполнением осуществляются органами местного самоуправления самостоятельно в соответствии с нормами Бюджетного кодекса Российской Федерации, а также иными федеральными законами и законами субъектов Российской Федерации.

В местных бюджетах могут быть предусмотрены в качестве составной части сметы расходов отдельных населенных пунктов и территорий, не являющихся муниципальными образованиями.

Местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

В доходы местных бюджетов зачисляются местные налоги, сборы и штрафы, отчисления от федеральных налогов и налогов субъектов Российской Федерации в соответствии с нормативами, установленными федеральными законами и законами субъектов Российской Федерации, закрепленными на долговременной основе, финансовые средства, переданные органами государственной власти органам местного самоуправления для реализации отдельных государственных полномочий, поступления от приватизации имущества, от сдачи муниципального имущества в аренду, от местных займов и лотерей, часть прибыли муниципальных предприятий, учреждений и организаций, дотации, субвенции, трансфертные платежи и иные поступления в соответствии с законом и решениями органов местного самоуправления, а также другие средства, образующиеся в результате деятельности органов местного самоуправления.

В доходной и расходной частях местных бюджетов раздельно предусматривается финансирование решения вопросов местного значения и осуществления органами местного самоуправления отдельных федеральных полномочий, полномочий субъектов Российской Федерации.

Федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации в соответствии с законом обеспечивают муниципальным образованиям минимальные местные бюджеты путем закрепления доходных источников для покрытия минимально необходимых расходов местных бюджетов. Минимально необходимые расходы местных бюджетов устанавливаются законами субъектов Российской Федерации на основе нормативов минимальной бюджетной обеспеченности.

Объектом исследования выступает местный бюджет на примере бюджета Хоринского муниципального района.

Предметом исследования является анализ формирования и исполнения местного бюджета на среднесрочной перспективе.

Целью дипломной работы является формирования доходов и расходов местного бюджета на среднесрочной перспективе.

Для реализации поставленной цели необходимо решить следующие задачи:

- раскрыть понятие, функции, структуру и роль местных бюджетов;

- проанализировать формирование и исполнение местного бюджета на примере бюджета Хоринского муниципального района;

- рассмотрение проблем формирования доходов и расходов местного бюджета на среднесрочной перспективе.

Для написания работы основными источниками послужили законодательные и нормативно-правовые акты РФ; данные финансовой отчетности и нормативных документов Финансового управления Администрации Хоринского муниципального района, экономическая литература отечественных авторов, и исполнения бюджета, публикации экономических газет и журналов.

Доходы и расходы бюджета субъекта Российской Федерации (на примере ...

... бюджетов, городские бюджеты Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области);– местные бюджеты (около 29 тысяч местных бюджетов: городских, районных, поселковых, сельских).Бюджеты нижестоящих органов самоуправления не входят своими доходами и расходами в бюджеты ...

1. Теоретические основы местного бюджета, .1 Понятие и функции местного бюджета

муниципальный местный бюджет среднесрочный

Местное самоуправление — обязательный компонент демократического государственного строя. Оно осуществляется самим населением через свободно избранные им представительные органы. Для выполнения функций, возложенных на местные представительные и исполнительные органы, они наделяются определенными имущественными и финансово-бюджетными правами.

Финансовой базой местных органов власти являются их бюджеты. Бюджетные и имущественные права, предоставленные этим органам, дают им возможность составлять, рассматривать, утверждать и исполнять свои бюджеты, распоряжаться переданными в их ведение предприятиями и получать от них доходы.

Местные бюджеты — один из главных каналов доведения до населения конечных результатов производства. Через них общественные фонды потребления распределяются между отдельными группами населения. Из этих бюджетов в известной мере финансируется и развитие отраслей производственной сферы, в первую очередь местной и пищевой промышленности, коммунального хозяйства, объем продукции и услуги которых также являются важным компонентом обеспечения жизнедеятельности населения. []

Местный бюджет — это централизованный фонд финансовых ресурсов отдельного муниципального образования, формирование, утверждение и исполнение, а также контроль за исполнением который осуществляется органом местного самоуправления самостоятельно.

Экономическая сущность местных бюджетов проявляется в их назначении. Они выполняют следующие функции: []

- формирование денежных фондов, являющихся финансовым обеспечением деятельности местных органов власти;

- распределение и использование этих фондов между отраслями народного хозяйства;

- контроль за финансово-хозяйственной деятельностью предприятий, организаций и учреждений, подведомственных этим органам власти.

Важное значение имеют местные бюджеты в осуществлении общегосударственных экономических и социальных задач — в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества. Эти средства проходят через систему местных бюджетов, включающих более 29 тысяч городских, районных, поселковых и сельских бюджетов. Осуществление государством социальной политики требует больших материальных и финансовых ресурсов.

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности местных бюджетов, их государственной финансовой поддержки. Исходя из этих принципов доходы местных бюджетов формируются за счет собственных и регулирующих источников доходов.

Федеральные органы государственной власти, органы государственной власти субъектов РФ обеспечивают муниципальным образованиям минимальные местные бюджеты путем закрепления доходных источников для покрытия минимально необходимых расходов местных бюджетов. Минимально необходимые расходы местных бюджетов устанавливаются законами субъектов РФ на основе нормативов минимальной бюджетной обеспеченности.

Расходы бюджетов субъектов Российской Федерации и их оптимизация

... федеральным законом, регулирующим общие принципы организации местного самоуправления о РФ. Порядок осуществления расходов бюджетов субъектов Федерации на обеспечение делегированных полномочий органов государственной власти субъектов Федерации, устанавливается соответствующими федеральными законами и ...

Доходная часть минимальных местных бюджетов формируется путем закрепления доходных источников на долговременной основе федеральным законом, законом субъекта РФ. Если доходная часть минимального местного бюджета не может быть обеспечена за счет этих источников, федеральные органы государственной власти, органы государственной власти субъекта РФ передают органам местного самоуправления другие доходные источники федерального бюджета и бюджета субъекта РФ.

Свободные переходящие остатки местных бюджетов предыдущего года в расчет не принимаются.

1.2 Доходы и расходы местных бюджетов

Возможный состав собственных источников доходов местного бюджета определяется законодательством Российской Федерации. Доходная часть местных бюджетов состоит из собственных доходов и поступлений от регулирующих доходов, она также может включать финансовую помощь в различных формах со стороны вышестоящих уровней власти, средства по взаимным расчетам, а также неизрасходованный остаток средств по бюджету за прошлый финансовый год.

Финансовая помощь от других бюджетов подлежит учету в местном бюджете, являющимся получателем средств, но не считается собственным доходом местных бюджетов. Оказание финансовой помощи из бюджета субъекта Российской Федерации местному бюджету может быть осуществлено в следующих формах: []

- предоставление из фондов финансовой поддержки муниципальных образований субъектов Российской Федерации, создаваемых в бюджетах субъектов Российской Федерации, финансовой помощи на выравнивание уровня минимальной бюджетной обеспеченности муниципальных образований с целью обеспечения финансирования минимальных государственных социальных стандартов, ответственность за финансирование которых возложена на органы местного самоуправления;

- предоставление субвенций на финансирование отдельных целевых расходов.

Муниципальное образование — получатель финансовой помощи из бюджета субъекта Российской Федерации на выравнивание уровня минимальной бюджетной обеспеченности не имеет права:

- ставить муниципальных служащих, финансируемых за счет средств местного бюджета, в лучшие условия по сравнению с государственными служащими учреждений субъектов Российской Федерации;

- предоставлять бюджетные кредиты юридическим лицам в размере, превышающем 3% расходов местного бюджета;

- предоставлять муниципальные гарантии в размере, превышающем 5% расходов местного бюджета.

К регулирующим доходам относятся федеральные и региональные налоги и иные платежи, по которым на определенный срок устанавливаются нормативы отчислений в местные бюджеты по разным видам таких доходов. Нормативы отчислений определяются законом о бюджете того уровня бюджетной системы Российской Федерации, который передает регулирующие доходы, либо законом о бюджете того уровня бюджетной системы Российской Федерации, который распределяет переданные ему регулирующие доходы из бюджета другого уровня.

Размер предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей в бюджет полностью учитывается в доходах местного бюджета.

Бюджет субъекта Российской Федерации

... (местные бюджеты не включаются в бюджеты субъектов РФ, а те, в свою очередь, не включаются в федеральный бюджет). К бюджетам бюджетной системы Российской Федерации относятся: федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации; бюджеты субъектов Российской Федерации ...

К собственным доходам относятся местные налоги и сборы, доли федеральных налогов и доли налогов субъектов Российской Федерации, закрепленные за местными бюджетами на постоянной основе, доходы от использования и продажи имущества, находящегося в муниципальной собственности, доходы от платных услуг, оказываемых органами местного самоуправления и бюджетными учреждениями, находящимися в ведении органов местного самоуправления, штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного муниципальным образованиям, доходы от проведения муниципальных денежно-вещевых лотерей и т.п. В местный бюджет также поступают ассигнования на финансирование отдельных делегированных государственных полномочий, федеральных законов и законов субъектов Российской Федерации, а также иные неналоговые доходы, такие, как не менее 10% доходов от приватизации государственного имущества, находящегося на территории муниципального образования, платежи за пользование недрами и природными ресурсами, устанавливаемые в соответствии с федеральным законодательством и др.

С позиции муниципального управления целесообразно также использовать классификацию доходов на постоянные и непостоянные доходы. Постоянные средства складываются из налогов и сборов, регулярно взимаемых в пользу муниципального образования, значительной части поступлений от услуг муниципальных служб, арендной платы от использования имущества, рентных платежей за пользование недрами и природными ресурсами и др. К непостоянным средствам муниципального образования относятся заемные средства, полученные местными сообществами для финансирования инвестиционных расходов.

В бюджете средства местных сообществ классифицируются на функциональные и инвестиционные поступления. Поступления, внесенные в функциональную часть местного бюджета, направляются на покрытие соответствующих расходов функциональной части бюджета. Превышение функциональных поступлений над функциональными расходами представляет собой самостоятельный источник доходов для инвестиционной части местного бюджета. Собственно инвестиционные поступления местных бюджетов представляют собой доходы, предназначенные для финансирования капитальных вложений. Они включаются в доходы инвестиционной части местного бюджета. Инвестиционные поступления разделяются на три категории средств: отчисления с доходов функциональной части местного бюджета, займы и государственные субвенции. Как правило, налоговые поступления, относимые в доходные статьи инвестиционной части бюджета на практике не имеют большого значения, поскольку они представляют доходные статьи функциональной части местного бюджета. Однако некоторые виды налоговых поступлений часто имеют целевой инвестиционный характер. Так, средства от земельного налога могут направляться на оплату капитальных затрат по повышению плодородия муниципальных земель сельскохозяйственного назначения. []

Представительные органы местного самоуправления могут вводить местные налоги и сборы, устанавливать размеры ставок по ним и предоставляют льготы по их уплате в пределах прав, предоставленных налоговым законодательством Российской Федерации. Внесение изменений и дополнений в правовые акты представительных органов местного самоуправления о местных налогах и сборах, предполагающих их вступление в силу в течение текущего финансового года, допускается только в случае внесения соответствующих изменений и дополнений в правовой акт представительного органа местного самоуправления о местном бюджете на текущий финансовый год. Принятые решения подлежат официальному опубликованию не менее чем за один месяц до вступления их в силу.

Опыт субъектов и городов по организации жилищного самоуправления

... решение не реализовано, орган местного самоуправления в трехмесячный срок созывает общее собрание собственников помещений в многоквартирном доме, в повестку дня которого включаются вопросы об избрании в данном доме совета многоквартирного дома, в том числе председателя ...

Правовые акты представительных органов местного самоуправления о внесении изменений и дополнений в налоговое законодательство в пределах компетенции органов местного самоуправления, вступающие в силу с начала очередного финансового года, должны приниматься до утверждения местного бюджета на очередной финансовый год.

В случае необходимости, население муниципального образования может непосредственно принимать решения о разовых добровольных сборах средств граждан в соответствии с уставом муниципального образования. Собранные средства могут использоваться исключительно по целевому назначению. Органы местного самоуправления обязаны информировать население муниципального образования об использовании собранных средств.

Несмотря на большое число местных доходов, их, однако, нельзя считать взаимозаменяемыми. Можно выделить следующие основные принципы их использования: []

- по мере возможности, для финансирования текущих расходов следует использовать налоги, поступления от платежей и лишь в отдельных случаях для капитальных затрат;

- для капитальных затрат целесообразно использовать, субсидии, займы, налоги для финансирования капитальных затрат использовать нежелательно.

Данные принципы финансирования капитальных и текущих затрат проистекают из оценочного суждения, что граждане, проживающие на территории данной административной единицы, должны покрывать затраты лишь на те функции местных органов власти, которые им необходимы, и не должны возмещать их в том случае, если эти функции им не нужны. Поэтому при решении вопроса о финансировании того или иного проекта особенно важно оценивать срок пользования этими активами.

Долгосрочные займы пригодны для целей капитальных затрат местных органов власти. Это происходит потому, что капитальные затраты будут удовлетворять запросы населения в течение длительного времени, а погашение займа и выплата процентов по нему будут осуществляться из средств налогообложения также в течение длительного времени.

Использование займов для целей погашения текущих затрат местных органов власти нежелательно, так как подобная политика приводит к перекладыванию здравствующими гражданами бремени выплат на будущие поколения, которые, в отличие от них, уже не смогут воспользоваться благами этих займов. Если займы используются для оплаты текущих расходов, размеры последних могут стать чрезмерными, поскольку население может поддаться соблазну и проголосовать за более высокий уровень расходов, за которые им при жизни расплачиваться не придется.

Текущие налоги и платежи малопригодны для капитальных затрат местных органов власти с той точки зрения, что граждане будут вынуждены полностью взять на себя бремя расходов по услугам, преимуществами которых смогут воспользоваться только будущие поколения. Если при осуществлении капитальных затрат используется статья налогов и платежей, то объем этих расходов может быть слишком мал, поскольку население может не захотеть полностью оплачивать проекты, непосредственные преимущества от которых будут невелики.

Однако существуют случаи, когда займы являются приемлемым источником финансирования текущих расходов.

Финансы местных органов власти

... роль местных финансов Содержание местных финансов как системы экономических отношений, связанных с формированием, распределением и использованием финансовых ресурсов, необходимых органам местного самоуправления для ... местным органам власти в пределах местных интересов и они являются их неотъемлемой собственной компетенцией; - задачи и функции, порученные местным органам власти центральной властью, ...

Затраты местных органов власти обычно производятся по достаточно стабильному графику в течение всего года, в то же время поток поступлений в местный бюджет может быть менее регулярен и зависит от множества факторов. В целом в течение года следует или уравновешивать свои активы и пассивы на текущих счетах, или иметь небольшое положительное сальдо для того, чтобы покрывать капитальные затраты. Поэтому краткосрочные займы, практикуемые местными органами власти для компенсации нерегулярного поступления платежей, вполне оправданы.

Кроме того, время от времени местному органу власти приходится идти на непредвиденные расходы. Например, возмещение ущерба от эпидемии, крупного пожара, аварии и других бедствий. Серьезное чрезвычайное происшествие может потребовать значительных непредусмотренных расходов на поддержание порядка силами милиции.

Подобные чрезвычайные расходы могут финансироваться за счет использования чрезвычайных способов. Конечно, с финансовой точки зрения оптимальным было бы финансирование чрезвычайных расходов за счет специально накопленных фондов, но в условиях постоянного бюджетного дефицита большинства муниципалитетов и достаточно высокой инфляции на практике данный способ используется нечасто. Кроме того, создание таких фондов означает уменьшение средств, выделяемых на текущие социальные расходы, что далеко не всегда приемлемо. Более целесообразным представляется создание специальных фондов на уровне субъекта Федерации или на уровне объединения муниципалитетов при условии, что средства фондов, собранных за счет муниципалитетов, будут предоставляться последним в виде безвозвратных субвенций при возникновении необходимости в чрезвычайных расходах. К сожалению, в настоящее время на практике данный способ трудноосуществим в виду недостаточного объема доходов местного самоуправления при большом объеме чрезвычайных расходов. []

Кроме того, при нехватке средств в фондах для финансирования всего необходимого объема чрезвычайных расходов порядок перераспределения ресурсов может вызвать множество конфликтов и споров. Возможно, выходом из положения могло бы быть заимствование необходимого объема финансовых ресурсов субъектом Федерации на рынке. Стоимость такого привлечения средств была бы ниже, чем если бы муниципалитеты осуществляли самостоятельные заимствования. Однако следует учитывать, что участие органов местного самоуправления в таких фондах может быть только добровольным.

Другим чрезвычайным источником может быть продажа муниципального имущества, но с точки зрения эффективной муниципальной политики, данный способ может быть рекомендован только в том случае, если отчуждается высоко ликвидное имущество или ценные бумаги, которые покупались специально с целью их дальнейшей перепродажи. Продажа же части необходимого муниципального имущества с целью приобретения другого муниципального имущества нерациональна в том числе и потому, что срочная продажа недостаточно ликвидного имущества практически всегда осуществляется по цене ниже рыночной.

Если местные органы власти не располагают полномочиями по немедленному увеличению ставок налогообложения, а вышестоящий уровень управления не оказал необходимой помощи, остается единственная возможность — привлечь займ для покрытия непредвиденных расходов.

Формы расходов бюджетов

... и капитальные. Текущие расходы бюджетов - это часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и ...

При использовании займов на эти иные цели следует учитывать, что увеличение доли заемных средств в местном бюджете приводит к существенному увеличению рисков, связанных с изменением рыночной конъюнктуры. Кроме того, большинство займов и кредитов выдается на жестких условиях соблюдения схемы погашения основной долга и регулярной уплаты процентов. Такие ограничения уменьшают возможности оперативного управления финансовыми потоками муниципального образования, так как вынуждают в первую очередь направлять доходы на выполнение обязательств перед кредиторами, а не перед населением.

Эффективная финансовая политика в муниципальном образовании будет затруднена, если местные органы власти не имеют возможности самостоятельного гибкого использования местных налогов. Местные налоги позволяют регулировать количество и качество предоставляемых услуг в зависимости от пожеланий местного населения, путем изменения размера поступлений, регулируя ставки налогообложения. Если местные органы власти будут рассчитывать исключительно на получение субсидий, то средства могут расходоваться неэффективно, а ответственность за некачественные услуги будет перекладываться на вышестоящие уровни власти за, якобы, недостаточное финансирование. Местные политические деятели, чиновники и избиратели обычно гораздо более осмотрительно расходуют средства, собранные на местах, нежели средства, полученные со стороны. []

Местные органы власти несут ответственность за развитие местной инфраструктуры. Очевидно, что такое обустройство благотворно влияет на деловую активность в обустраиваемых районах, и поэтому для целей обеспечения развития часто рациональнее вводить плату за обустройство территорий путем осуществления разовых платежей, например, путем установления сбора за благоустройство, чем использовать займы или налоговые доходы, сбор станет платежом за первоначальные капиталовложения.

При этом важно устанавливать сборы таким образом, чтобы использование разных сборов на обустройство для различных районов не сдерживало освоение новых площадей и не переориентировало деловую активность в те районы, где установлены более низкие сборы за обустройство. Одним из путей решения могло бы быть использование повышенных сборов на обустройство для вновь открываемых предприятий в уже освоенных районах.

Бюджетные расходы в зависимости от их экономического содержания делятся на текущие расходы и капитальные расходы, согласно экономической классификации расходов бюджетов Российской Федерации. []

Капитальные (инвестиционные) расходы бюджетов представляют собой часть расходов бюджетов, обеспечивающую инновационную и инвестиционную деятельность, в т.ч. инвестиции в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности муниципальных образований, другие расходы бюджета, включенные в капитальные расходы бюджета в соответствии с экономической классификацией расходов бюджетов. В составе капитальных расходов бюджетов может формироваться бюджет развития.

Управление расходами местного бюджета (на примере администрации ...

... деятельности. Цель работы. Разработка направлений совершенствования системы управления расходами местного бюджета со стороны органов местного самоуправления на примере муниципального образования ... муниципального образования "Маганинский наслег" Горного улуса (района) Республики Саха (Якутия) по управлению расходами местного бюджета. Теоретико-методологической основой и эмпирической базо й дипломного ...

К текущим расходам бюджетов относятся расходы, обеспечивающие текущее функционирование органов местного самоуправления, бюджетных учреждений, оказание поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также другие расходы бюджетов, не включаемые в капитальные расходы в соответствии с бюджетной классификацией Российской Федерации.

Применяются также и иные классификации бюджетных расходов. Наибольший интерес представляет классификация расходов в зависимости от приоритетности тех или иных местных расходов. В соответствии с данным подходом расходы ранжируются на несколько групп, последовательность которых отражает степень первоочередности расходов. Это позволяет соответствующим образом распределить доходы местного бюджета. За наиболее важными расходами, обязательность которых законодательно установлена, закрепляются наиболее надежные источники доходов. За добровольными, необязательными расходами могут закрепляться наименее стабильные источники дохода. Применение подобной методики позволяет составить достаточно полную картину основных потребностей муниципального образования и использовать различный режим финансирования и контроля исполнения для различных направлений расходования средств.

В целом, расходная часть местных бюджетов включает: []

- расходы, связанные с решением вопросов местного значения, установленные законодательством Российской Федерации и законодательством субъекта Российской Федерации;

- расходы, связанные с осуществлением отдельных государственных полномочий, переданных органам местного самоуправления;

- расходы, связанные с обслуживанием и погашением долга по муниципальным займам и ссудам;

- ассигнования на страхование муниципальных служащих, объектов муниципальной собственности, гражданской ответственности и предпринимательского риска, а также и иные расходы, предусмотренные уставом муниципального образования.

Порядок исполнения расходной части местного бюджета устанавливается уставом муниципального образования или иным правовым актом органа местного самоуправления.

В соответствии с законодательством России обязательными для муниципальных образований являются только такие расходы, которые в таком качестве определяет закон (но не подзаконные акты), а также расходы, необходимые для оплаты и обслуживания долгов и задолженности, появляющихся из договорных обязательств и судебных решений. Разнообразные расходы местных бюджетов отражают разделение компетенции между территориальными уровнями государственной власти. []

Исключительно из местных бюджетов финансируются следующие функциональные виды расходов:

- содержание органов местного самоуправления;

- формирование муниципальной собственности и управление ею;

- организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

- содержание муниципальных органов охраны общественного порядка;

- организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

- муниципальное дорожное строительство и содержание дорог местного значения;

- благоустройство и озеленение территорий муниципальных образований;

- организация утилизации и переработки бытовых отходов;

- содержание мест захоронения, находящихся в ведении муниципальных органов;

- организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

- обеспечение противопожарной безопасности;

- охрана окружающей природной среды на территориях муниципальных образований;

- реализация целевых программ, принимаемых органами местного самоуправления;

- обслуживание и погашение муниципального долга;

- целевое дотирование населения;

- содержание муниципальных архивов;

- проведение муниципальных выборов и местных референдумов;

— финансирование реализации иных решений органов местного самоуправления и прочие расходы, отнесенные к вопросам местного значения, определяемые представительными органами местного самоуправления в соответствии с бюджетной классификацией Российской Федерации. []

Помимо обязательных расходов, местные сообщества могут самостоятельно назначать расходы при условии, что они не входят в перечень запрещенных, а все обязательные расходы предварительно были покрыты необходимым объемом поступлений. К числу таких добровольных расходов можно отнести расходы, связанные с деятельностью местных органов в экономической сфере, дополнительной деятельностью в социальной сфере, расходы по строительству, приобретению зданий, не покрываемые обязательными услугами местных сообществ, обслуживанию финансовых гарантий по погашению займов, полученных частными хозяйствующими субъектами в кредитных организациях для использования в местных интересах. Требование сбалансированности местных бюджетов устанавливает пределы применения добровольных расходов.

Местным органам власти запрещается производить расходы, противоречащие действующим бюджетным принципам и бюджетным решениям. Так, запрещены субсидии религиозным организациям. Однако расходы по поддержанию храмов, находящихся в муниципальной собственности, могут быть профинансированы. Запрещены расходы в интересах частных лиц и организаций за исключением случаев поддержания служб, необходимых для удовлетворения жизненно важных потребностей населения, если частная инициатива в этой сфере недостаточна или отсутствует и если удовлетворение этих потребностей населения входит в компетенцию местного сообщества. Также из местных бюджетов запрещено осуществлять расходы по предметам ведения федеральных органов государственной власти, органов государственной власти субъектов Федерации. Если произведенный расход является запрещенным, он может быть аннулирован по решению суда на основании протеста прокурора или жалобы, поступившей от граждан.

Предоставление из местных бюджетов субсидий и субвенций юридическим лицам, не являющимися государственными или муниципальными унитарными предприятиями, бюджетными учреждениями, допускается только в случаях, предусмотренных законами, целевыми программами всех уровней государственной власти, решениями представительных органов местного самоуправления, на условиях и в порядке, которые особо определены правовыми актами органов местного самоуправления. В случаях нецелевого использования субсидий и субвенций, а также в случаях их неиспользования в сроки, устанавливаемые уполномоченными органами исполнительной власти, они подлежат возврату в бюджет.

По действующему законодательству, увеличение расходов органов местного самоуправления, возникшее в результате решений, принятых федеральными органами государственной власти и органами государственной власти субъектов Российской Федерации, должно компенсироваться принявшими их органами. При этом такие решения органов государственной власти могут реализовываться органами местного самоуправления только в пределах переданных им в качестве компенсации средств. Но, к сожалению, в действующем законодательстве отсутствует четко установленный механизм передачи средств федерального бюджета и бюджета субъекта Российской Федерации на финансирование делегирования государственных полномочий. В результате между органами государственной власти и органами местного самоуправления регулярно возникают споры о том, произведена или нет соответствующая компенсация по закону, затрагивающему интересы местных бюджетов. Однако согласно Конституции Российской Федерации, органы местного самоуправления обязаны соблюдать все федеральные законы, независимо от того, произведена необходимая компенсация или нет.

В расходной части муниципального бюджета предусматривается создание резервных фондов исполнительных органов местного самоуправления. Размер резервных фондов устанавливается представительными органами местного самоуправления при утверждении бюджета на очередной финансовый год. Средства резервных фондов расходуются на финансирование непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ по ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций, имевших место в текущем финансовом году. Порядок расходования средств резервных фондов устанавливается нормативными актами органов местного самоуправления. Исполнительный орган местного самоуправления обязан ежеквартально информировать представительный орган местного самоуправления о расходовании средств резервного фонда.

Текущие расходы местного бюджета не могут превышать объем доходов местного бюджета. Размер дефицита местного бюджета не может превышать 3% объема доходов местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта Российской Федерации. Поступления из источников финансирования дефицита местного бюджета могут направляться на финансирование исключительно инвестиционных расходов и не могут быть использованы для финансирования расходов на обслуживание и погашение муниципального долга. Источниками финансирования дефицита местного бюджета могут быть муниципальные займы, осуществляемые путем выпуска муниципальных ценных бумаг от имени муниципального образования, а также путем получения кредитов у кредитных организаций.

1.3 Среднесрочная перспектива и бюджетное планирование

Все страны — за немногими исключениями — принимают бюджет на один год вперед. Это, правда, не означает, что бюджет нужно готовить и формировать именно в этой краткосрочной перспективе. Напротив, необходим обзор доходов и расходов бюджета в перспективе более длительной. Опыт стран — членов ОЭСР свидетельствует, что наиболее приемлемым и разумным будет период, охватывающий ближайший бюджетный год плюс два или, возможно, три последующих года. Как правило, бюджет формируется, исходя из трехлетней перспективы. Есть несколько причин, обусловивших такую необходимость.

Во-первых, ранее уже были приняты решения, которые влияют на доходы и расходы бюджета. В процессе работы над бюджетом принимаются новые решения о налогах и программах расходов, которые оказывают малое влияние — или вообще не оказывают никакого — на первый бюджетный год, но с полной силой скажутся на госбюджете год или несколько лет спустя. Подобные отложенные эффекты должны учитываться в бюджетном процессе.

Во-вторых, со временем изменяются общественно-экономические предпосылки. Уровень занятости и динамика цен меняются год от года, а это влияет на доходы и расходы госбюджета. Важно учитывать эти факторы в бюджетной работе.

В-третьих, если неблагоприятное развитие событий в будущем просчитывается заранее, есть время предпринять корректирующие меры, чтобы избежать этих трудностей. Как с политической, так и с технической точек зрения трудно быстро ввести ограничения в виде снижения расходов государства и роста налоговых поступлений. А вот быстро снизить доходы государства и увеличить его расходы с политической точки зрения очень легко. Чтобы иметь возможность контролировать развитие бюджета, правительство должно хорошо представлять себе, как будет развиваться бюджет, исходя из уже принятых решений, а, возможно, и с учетом затрат на имеющие высокий приоритет реформы, по которым еще не принято решение.

Преимущество работы с бюджетной перспективой, рассчитанной на несколько лет, состоит в том, что правительству не обязательно решать непопулярные, но приоритетные задачи, исходя из ограниченных ресурсов только одного ближайшего бюджетного года. При одногодичной перспективе существуют только альтернатива принять или отвергнуть предложение, означающее рост расходов. В многолетней перспективе есть уже возможность исключить предложение из программы ближайшего бюджетного года, перенеся его осуществление на более поздний срок. Недостатком является то, что будущее бюджетное пространство оказывается связанным уже на раннем этапе — это сокращает свободу действий правительства на случай непредвиденного хода общественно-экономического развития и необходимости удовлетворить вновь возникшие насущные потребности.

Все страны Западной Европы, входящие в Европейский Союз, работают со среднесрочной бюджетной перспективой. Это необходимо для своевременной адаптации бюджетной политики в целях ее соответствия общим требованиям. Кроме того, они должны ежегодно представлять Европейской комиссии трехлетнюю программу стабильности и роста.

Среднесрочное бюджетное планирование- это процесс подготовки государственного бюджета, рассчитанный на несколько лет (как правило, на 3-5 лет), который состоит из:

- Ø иерархически организованного плана подсчетов совокупных ресурсов, доступных для осуществления государственных расходов, согласующегося с условиями макроэкономической политики;

- Ø подсчета (методом «снизу вверх») стоимости исполнения приоритетных стратегических задач, как уже существующих, так и новых;

- Ø механизма, допускающего последующую выверку данных затрат с доступными совокупными ресурсами.

Поэтому среднесрочный (перспективный) бюджетный план следует рассматривать как документ, содержащий данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению законодательно разрешенных заимствований и финансированию основных расходов бюджета на среднесрочную перспективу.

Как показывает международная практика необходимость формирования бюджетов на среднесрочной основе является общепризнанной во многих развитых странах. Одно из главных направлений бюджетных реформ в этих странах — переход преимущественно к программно-целевым методам планирования бюджетных расходов, обеспечивающий прямую взаимосвязь между экономическими целями государства, носящий среднесрочный и долгосрочный характер. Установить эту взаимосвязь в рамках годового планирования бюджета практически невозможно.

Необходимость внедрения среднесрочного бюджетного планирования обусловлена:

- во-первых — усилением значения ориентации текущих бюджетов на стратегические цели социально-экономического развития страны и выявлением финансовых возможностей страны («бюджетных ограничений») на ближайшие годы. Среднесрочный бюджетный план содержит параметры, которые отсутствуют в ежегодно принимаемом бюджете (например, уровень задолженности и график ее обслуживания).

Эти данные оказывают сильное влияние как на будущие возможности развития страны, на масштабы инвестиционных процессов, так и на условия формирования и осуществления бюджетной политики в целях удовлетворения текущих социальных потребностей населения;

— во-вторых — решением задач реализации долгосрочных программ капитальных вложений, которые определяют перспективы развития инфраструктуры, формирующей условия для предоставления общественных услуг населению. Это требует выявление суммарного потенциала осуществления инвестиционной политики и обслуживания задолженности для каждого охваченного планом года, т.е. объемов сбережений государства (разности между общей суммой запланированных доходов и общей суммой текущих расходов).

Основными целями разработки СБП являются согласование социально-экономической и бюджетной политики в среднесрочной перспективе; повышение обоснованности стратегических решений; повышение эффективности текущих и капитальных расходов бюджетов посредством достижения макроэкономического баланса; улучшение распределения ресурсов внутри и за пределами отраслевых ведомств, обеспечения большей бюджетной предсказуемости для отраслевых ведомств и министерств, а также более эффективного использования государственных средств (Всемирный банк, 1998 г.).

Достижения макроэкономического баланса, включая фискальную дисциплину, можно добиться путем прогнозирования доступных совокупных ресурсов, которые далее используются при составлении бюджетов, причем в рамках ресурсных ограничений. Заслуживающий доверия реально исполнимый бюджет можно подготовить только на основе точных прогнозов экономического роста и наличия ресурсов. Слишком оптимистичные проектировки доходов создают серьезные проблемы для отраслевых министерств, поскольку могут вести либо к сокращению финансирования в середине бюджетного года, либо к накоплению задолженности.

Улучшение эффективности распределения ресурсов внутри и вне отраслей происходит за счет установления приоритетов по всем расходам (на основе государственных социально-экономических программ), причем ресурсы выделяются только по значимым направлениям.

Качественное планирование ресурсов подразумевает наличие институциональной системы, которая:

- дисциплинирует политический выбор в рамках реальных ресурсных ограничений на среднесрочный период;

- обеспечивает конкуренцию программ в борьбе за финансирование, требует основывать политические решения о выделении средств на ожидаемые результаты и расчете затрат на их достижение в течение среднесрочного периода;

- трансформирует долгосрочные стратегические приоритеты в обоснованные программы.

Последующая цель СБП — больше бюджетной предсказуемости, должна достигаться в результате направления деятельности субъекта бюджетного планирования в рамках жестких бюджетных ограничений.

Основными принципами и факторами успеха внедрения СБП являются :

- предсказуемость результатов претворения в жизнь элементов политики. Этот принцип — краеугольный камень процесса формирования политических приоритетов, так как он обеспечивает снижение рисков и позволяет применять упреждающие меры;

- регламентированность СБП законодательными и нормативно-правовыми актами, что обеспечит основу политической (юридической) подотчетности за использование государственных ресурсов;

- эффективность использования государственных ресурсов.

Это обеспечит предоставление министерствам и ведомствам больше гибкости в управлении своими средствами в рамках жестких бюджетных ограничений и на основании заранее оговоренных программ. При этом отраслевые министерства должны играть не меньшую роль в подготовке проекта бюджета, чем Министерство финансов, и что особенно важно, бюджет должен готовиться при их активном взаимодействии;

- развитие системы стимулов к внедрению среднесрочного бюджетирования. Так, для отраслевых министерств такими стимулами объективно являются гарантии обеспеченности бюджетными ресурсами и большая свобода в их использовании как во времени, так и в отношении их перераспределения между отдельными программами;

- cистемность бюджетной классификации, отчетности и показателей, обеспечивающие консолидацию всех общественных финансов, укрепление бюджетной дисциплины и др.;

- непрерывность процесса бюджетного планированияч, т.к. среднесрочное планирование расходов не должно осуществляться в отрыве от подготовки годового бюджета, это сразу может дискредитировать саму его идею;

- зависимость успехов СБП от хода реформ в смежных областях, что требует усиления реформ в других органах управления обществом.

Основными стратегическими задачамисреднесрочного бюджетного планирования являются:

- разработка среднесрочной финансовой стратегии;

- подготовка многолетней оценки (прогноза) по доходам и расходам;

- обеспечение сбалансированности структуры расходов по действующим и принимаемым обязательствам, при соблюдении сбалансированности доходной и расходной частей бюджета;

- обеспечение согласованности планов текущего и среднесрочного характера;

- обеспечение региональных субъектов бюджетного планирования информацией, необходимой для принятия решений о финансировании бюджета региона;

- определение роли законодательных органов в процессе формирования и принятия основополагающего документа среднесрочного финансового планирования перспективного финансового плана (ПФП);

- трансформация показателей среднесрочного финансового плана в показатели бюджета.

Для внедрения элементов системы управления, ориентированного на конечный общественно значимый результат, на государственном уровне предлагается решить следующие подзадачи:

— Определить содержание общественно значимых результатов государственного управления на национальном уровне. Необходимо решить задачу о том, на какие конкретные результаты должна быть направлена деятельность государственных властей, а также о методах оценки и измерения степени достижения этих результатов.

— Необходимо сформировать сквозную систему целей, которая бы охватывала все уровни управления. Несмотря на то, что в основе управления по результатам должны лежать глобальные цели деятельности властей, ежедневная деятельность государственных органов также должна быть направлена на достижение конкретных результатов.

— Внедрение методов бюджетирования по результатам, включая как бюджетирование предоставления государственных и муниципальных услуг, так и бюджетирование, связанное с функционированием государственной службы. Для обеспечения единого методологического подхода к бюджетному планированию требуется четко сформулировать сущность понятия «государственная услуга», утвердить стандарты и перечень государственных услуг.

- Построение новой структуры органов власти в логике определения центров ответственности.

- Создание системы мониторинга и контроля за реализацией и решением поставленных задач, а также системы мотивации элементов системы.

В конечном счете, внедрение СБП приводит к таким промежуточным результатам, как среднесрочная и долгосрочная стабильность бюджета, его предсказуемость и эффективность, оперативность принятия стратегических политических решений, обоснованность социально-экономических и отраслевых программ, результативность социально-экономической и отраслевой политики. В свою очередь, данные результаты не могут не оказать влияние на развитие культуры стратегического управления бюджетными расходами и ответственности за их результаты как на макро-, так и на отраслевом уровнях.

Главными особенностями среднесрочного бюджетного планирования являются:

. Прогнозирование доходов и расходов бюджета на перспективу. Это выражается тем, что показатели СБП могут отражать будущую ситуацию с государственными финансами при изменении или сохранении текущей налоговой политики и политики бюджетных расходов в будущем. В этом смысле показатели среднесрочного бюджетного плана могут служить своего рода системой раннего обнаружения отклонений, несоответствий и дисбалансов, которые могут иметь место в реализации среднесрочной финансовой стратегии.

Кроме того, прогнозные показатели доходов и расходов бюджета могут задаваться таким образом, чтобы достигались определенные цели, например, чтобы бюджетный дефицит не превышал определенного уровня или налоговое бремя не превышало некоторого потолка.

Кроме того, прогнозные оценки доходов и расходов в рамках СБП можно использовать в качестве средства, позволяющего усилить прозрачность и эффективность процесса распределения бюджетных ресурсов.

. Придание бюджетному процессу стабильности и преемственности. При этом исходной точкой, с которой начинается процесс формирования бюджета на следующий год, становятся прогнозы (или фактические данные) предыдущего года. Этот метод бюджетного планирования, использующий ранее полученные прогнозные оценки в качестве основы для формирования бюджета предстоящего года, часто называют «скользящим бюджетом», поскольку прошлогодний прогноз как бы смещается на один год вперед в процессе подготовки бюджета очередного года.

Преимущества СБП заключаются:

- в существенном улучшении эффективности бюджетных расходов. Именно в среднесрочном периоде возможно решение тех или иных социально-экономических проблем посредством разработки и широкого использования государственных целевых программ. А всякая программа, составленная ради достижения конкретных целей, превращается в цель бюджетного финансирования. При составлении программ исчезает главная проблема нецелевого использования бюджетных расходов и неопределенность результатов финансирования;

- в обеспечении повышения самостоятельности бюджетополучателей в распоряжении бюджетными средствами и их ответственности за конкретные, измеримые результаты работы. С введением СБП бюджетный процесс оказывается заключенным в среднесрочные макроэкономические рамки, что заставляет руководителей министерств и ведомств, получателей бюджетных средств более четко сформулировать приоритетные задачи своей политики и заботиться о том, чтобы эти задачи не противоречили друг другу;

- в использовании фактических показателей СБП за один год для продолжения процесса бюджетного планирования в последующие годы, чтобы обеспечить его стабильность и преемственность, повысить его прозрачность и обоснованность;

- в обоснованности определения бюджетных ассигнований на основе государственных приоритетов и разработанных бюджетных программ и оценки их результативности;

— в установлении принципов использования единой системы классификации показателей бюджета, методологии их расчетов и отчетности на всех уровнях государственного управления. Это значительно повышает бюджетную прозрачность, определяет механизмы обеспечения фискальной дисциплины, предусматривает бюджетную самостоятельность между центральными и местными органами государственного управления, устанавливает основополагающие принципы внутреннего и внешнего аудита, государственного финансового контроля.

В то же время среднесрочный бюджет обладает также и целым рядом недостатков.

Во-первых, составить интегрированный многолетний бюджет — задача совсем не простая, в том числе и с административной точки зрения. В частности, ее решение может потребовать гораздо большего объема ресурсов, чем готов выделить на эти цели финансовый орган. Во-вторых, использование полноценного многолетнего бюджета предполагает наличие высокого политического и социального согласия. В-третьих, в условиях переходной экономики многолетний бюджет может оказаться чересчур жестким инструментом, особенно для регионов, серьезно зависящих от проводимой правительством экономической и финансовой политики, а также от изменений в межбюджетных отношениях.

Непосредственными результатами СБП являются:

— Улучшение качества информации, предоставляемой правительству. СБП служит инструментом, существенно повышающим качество информации, на основе которой принимаются стратегически важные решения. Так, в частности, СБП обеспечивает правительство информацией, которая позволяет оценивать затраты и результаты различных направлений экономической политики, выбирать наиболее эффективные из альтернативных программ, исходя из общественных приоритетов и не выходя за рамки бюджетных ограничений.

— Совершенствование представления бюджета. Сравнительный анализ программ и подпрограмм подразумевает пересмотр существующей структуры представления бюджета в целях обеспечения возможности точного соизмерения их затрат, результатов и расходования бюджетных средств.

- Расширение аналитических возможностей Министерства финансов. Переход на СБП должен дать отраслевым управлениям и территориальным подразделениям Министерства финансов возможность:

- более успешно моделировать переменные государственной политики и преобразовывать задачи этой политики в финансовые планы;

- осуществлять мониторинг ключевых показателей эффективности бюджетных расходов;

- привлекать кадры, обладающие навыками современного финансового менеджмента;

- развитие культуры стратегического управления бюджетными расходами и ответственности за их результаты, как на макро-, так и на отраслевом уровнях.

Взаимосвязь СБП и бюджетирования, ориентированного на результат (БОР).

Бюджетирование, ориентированное на результат (БОР) — система организации бюджетного процесса и государственного управления, при которой планирование расходов осуществляется в непосредственной связи с достигаемыми результатами. БОР смещает акцент с ресурсов (например, расходных статей, таких как заработная плата, коммунальные платежи и т.п.) к мероприятиям и достижениям, что является характерным отличием от других методов бюджетирования. При этом важно учитывать, что само по себе бюджетиро-вание, ориентированное на результат, не решает вопрос оптимального распределения бюджетных ресурсов между приоритетными направлениями, оно лишь создает для этого благоприятные условия, изменяя фокус бюджетных дебатов, перенося акцент с «дележки ресурсов» на достижение конечных результатов, на которые эти ресурсы выделяются. Благодаря внедрению бюджетирования, ориентированного на результат, Министерство финансов получает возможность передать функции контроля отраслевым министерствам и уделять больше внимания вопросам государственной политики и анализу эффективности бюджетных расходов с целью их взаимной увязки с приоритетами государственной политики.

Бюджетирование, ориентированное на результат, является составной частью реформ в сфере управления государственными расходами, предусматривающих, в частности, совершенствование среднесрочного планирования бюджета, стратегического планирования, повышение эффективности деятельности отраслевых министерств и изменение процедур, относящихся к исполнению бюджета, таких как учет, контроль и регулирование денежных операций.

Внедрение СБП не является всеохватывающей реформой бюджетной системы.

Один только переход на СБП не способен существенно повысить эффективность управления бюджетными расходами, особенно в странах, где слабо проработаны другие ключевые вопросы управления государственными финансами. СБП — это реформа, сфокусированная на формировании бюджета и не включает в себя вопросы исполнения бюджета и отчетности, контроля, аудита, прозрачности. Все это приводит к параллельным реформам, которые желательно осуществлять в тесной увязке с СБП.

Комплексное среднесрочное планирование расходов в рамках жестких бюджетных ограничений по секторам и бюджетирование, ориентированное на результат (БОР), частично взаимодополняющие, частично пересекающиеся концепции. Именно поэтому Всемирный банк ввел общий термин для характеристики комплексных реформ общественных финансов и государственного сектора — result oriented medium term expenditure framework

(ROMTEF) — среднесрочное планирование расходов, ориентированное на результаты и осуществляемое в рамках жестких бюджетных ограничений по секторам.

Суть данной модели состоит в распределении бюджетных ресурсов между администраторами бюджетных средств и (или) реализуемыми ими бюджетными программами с учетом или в прямой зависимости от достижения конкретных результатов в соответствии с приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов.

Так, внедрение БОР в практику подготовки бюджета отраслевыми министерствами, требующее обоснования последними своих расходных потребностей результатами и целями, которые они планируют достичь, фактически предопределяет успех среднесрочного планирования расходов в рамках жестких бюджетных ограничений по секторам. Последнее, в свою очередь, обеспечивает взаимоувязку планирования социально-экономического развития и бюджетных расходов — т.е. того, что не может дать внедрение БОР при однолетнем бюджетном цикле.

В конечном итоге, и БОР, и комплексное среднесрочное планирование расходов в рамках жестких бюджетных ограничений по секторам преследуют одни и те же цели: оптимизацию бюджетных расходов, ориентацию их на приоритеты государственной политики, повышение эффективности государственного сектора. В научной литературе используется термин, отражающий интеграцию двух концепций, — «среднесрочное бюджетирование, ориентированное на результаты» («среднесрочный БОР»).

В отличие от преобладающего в настоящее время «сметного» планирования (на основе индексации ранее сложившихся затрат по детальным позициям бюджетной классификации), БОР исходит из ориентации бюджетных ресурсов на достижение общественно значимых и, как правило, количественно измеримых результатов деятельности администраторов бюджетных средств с одновременным мониторингом и контролем за достижением намеченных целей и результатов, а также качества внутренних процедур бюджетного планирования и финансового менеджмента.

2. Анализ местного бюджета МО «Хоринского района», .1 Социально-экономическая характеристика Хоринского района

муниципальный местный бюджет среднесрочный

Хоринский муниципальный район — муниципальное образование в Бурятии. Административный центр района — село Хоринск. Образован 25 ноября 1923 года. Территория района занимает площадь 13 431 кв. км., 11 сельских поселений, 27 населенных пунктов. Численность населения на 01.01.2008 г. составляет 19 275 чел. Плотность населения — 1,4 человека на 1 кв. км. В районе живут и совместно трудятся представители 26 национальностей, среди них — русские, буряты, украинцы, татары, белорусы и другие. Административно — территориальное деление: с. Хоринск — райцентр, расположенный в 165 км. от республиканского центра г. Улан-Удэ, с которым связан асфальтированной дорогой. Расстояние до ближайшей железнодорожной станции — 130 км. (ст. Заиграево).

Глава МО — Жамбалов Баир Владимирович. На севере, северо-востоке Хоринский район граничит с Прибайкальским, Еравнинским и Баунтовским районами, на юге — с Кижингинским районом, на западе — с Заиграевским районом. Район по природно-экономическому районированию относится к сухостепной зоне Удинской под зоны, входит в охранную зону озера Байкал (реки: Уда, Кодун, Курба, Ана).

Хоринский район занимает холмисто-степную восточную окраину Гусино-Удинской котловины, к северу переходящую в Курбинскую горную страну, образованную ветвями хребта Улан-Бургасы. С юга хоринская степь ограничена параллельно идущими цепями Цаган-Хуртея и Худунского хребта, в свою очередь разделенными Киченгской и Худунской долинами. Орошается район Удой и её притоками — Курбой (без нижнего течения, вошедшего в Заиграевский район Бурятии) Оной, Худуном, Киченгой и Чесаном. Значительную часть территории района занимают хребты второго порядка с их разветвлением и межгорными долинами. Максимальная высота над уровнем моря составляет 1800-2000 м, минимальная 540 м. Наиболее крупным является Курбинский хребет (1746 м), который является водоразделом рек Курбы и Она. Высота над уровнем моря Худакского хребта составляет 1327 м, Замагта — 1280 м. Все хребты массивные, плосковершинные с большим количеством куполообразных вершин и грив, покрытых лесом. Встречаются отроги хребтов с остроконечными гребнями и оголенными вершинами, отвесными скалами и ущельями. В недрах территории Хоринского района металлические ископаемые в первую очередь следует назвать золото, железо, титан, свинец, цинк, молибден. Из них добывается только золото. Остальные металлы в данное время не востребованы. Из неметаллических полезных ископаемых — пиритовая руда, которая является сырьем при получении серы.

В состав района входят 11 сельских поселений, объединяющих 27 населённых пунктов: Ашангинское — с. Георгиевское, Верхнекурбинское — у. Тэгда, Верхнеталецкое — с. Верхние Тальцы, Краснопартизанское — с. Ониноборск, Кульское — с. Санномыск, Удинское — с. Удинск, Улан-Одонское — у. Кульский Станок, Хандагайское — п. Хандагай, Хасуртайское — с. Хасурта, Хоринское — с. Хоринск.

2.2 Анализ исполнения бюджета Хоринского района по доходам

Бюджет муниципального образования форма образования и расходования фондов денежных средств, предназначенных для финансового обеспечения задач и функций, отнесенных к предметам ведения муниципального образования.

Правовая форма бюджета муниципального образования определяется Уставом.

В составе бюджета муниципального образования могут образовываться целевые бюджетные фонды в порядке, предусмотренном Бюджетным кодексом Российской Федерации.

При составлении, утверждении и исполнении местного бюджета в части классификации доходов, функциональной и экономической классификации расходов, источников финансирования дефицита бюджета применяется единая бюджетная классификация Российской Федерации с учетом детализации.

Ведомственная классификация расходов бюджета муниципального образования утверждается в составе ведомственной структуры расходов решением муниципального Собрания о бюджете на соответствующий финансовый год.

Формирование и исполнение бюджета муниципального образования основывается на общих принципах бюджетной системы:

- единства бюджетной системы Российской Федерации;

- разграничения доходов и расходов между уровнями бюджетной системы;

- самостоятельности бюджетов;

- полноты отражения доходов и расходов бюджетов;

- сбалансированности бюджета;

- эффективности и экономности использования бюджетных средств;

- общего (совокупного) покрытия расходов бюджетов;

- гласности;

- достоверности бюджета;

- адресности и целевого характера бюджетных средств.

Доходы местных бюджетов также как и доходы других уровней бюджетов формируются за счет налоговых и неналоговых доходов. К неналоговым относятся доходы от использования имущества, находящееся в муниципальной собственности, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов местного самоуправления. Кроме того в местные бюджеты поступают ассигнования на финансирование осуществления отдельных государственных полномочий, передаваемых органам местного самоуправления; ассигнования на финансирование реализации местными органами местного самоуправления федеральных законов и законов Республики Бурятия; ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению доходов муниципальных образований, а также налоговые доходы, поступающие в местный бюджет в виде налогов и сборов в порядке и по нормативам, которые установлены Налоговым кодексом Российской Федерации, федеральными законами Российской Федерации, законами Республики Бурятия и правовыми актами органов местного самоуправления.

Таблица 1 — Анализ состава и структуры доходов МО «Хоринский район» за 2009-2011 гг

|

Наименование доходов |

2009 год |

2010 год |

2011 год |

Темп роста 2011 г. в % к 2009 г. |

|||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

||

|

НАЛОГИ НА ПРИБЫЛЬ, ДОХОДЫ |

18720,3 |

83,3 |

18710,7 |

66,2 |

66457,5 |

79,8 |

-3,5 |

|

НАЛОГИ НА СОВОКУПНЫЙ ДОХОД |

2822,7 |

12,6 |

2807,6 |

9,9 |

3324,3 |

4 |

-8,6 |

|

ГОСУДАРСТВЕННАЯ ПОШЛИНА |

960,7 |

4,3 |

2436,2 |

8,6 |

3489,8 |

4,2 |

-0,1 |

|

ДОХОДЫ ОТ ИСПОЛЬЗОВАНИЯ ИМУЩЕСТВА, НАХОДЯЩЕГОСЯ В ГОСУДАРСТВЕННОЙ И МУНИЦИПАЛЬНОЙ СОБСТВЕННОСТИ |

1337,01 |

5,9 |

2774,0 |

9,8 |

2998,1 |

3,6 |

-5,4 |

|

ПЛАТЕЖИ ПРИ ПОЛЬЗОВАНИИ ПРИРОДНЫМИ РЕСУРСАМИ |

164,16 |

0,7 |

132,5 |

0,5 |

388,3 |

0,5 |

-0,2 |

|

ДОХОДЫ ОТ ПРОДАЖИ МАТЕРИАЛЬНЫХ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ |

793,004 |

3,5 |

670,4 |

2,4 |

1970,1 |

2,4 |

-1,1 |

|

ШТРАФЫ, САНКЦИИ, ВОЗМЕЩЕНИЕ УЩЕРБА |

1813,9 |

8,1 |

2180,4 |

7,7 |

2456,8 |

2,9 |

-5,2 |

|

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ |

285593,9 |

7,8 |

328918,8 |

8,6 |

316898,3 |

26,3 |

18,5 |

|

ИТОГО |

22464,6 |

100,0 |

28266,1 |

100,0 |

83300,4 |

100,0 |

|

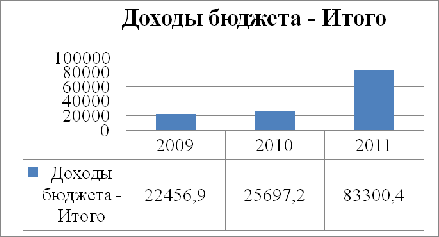

В результате анализа состава и структуры доходов, было выявлено что доходы бюджета МО «Хоринский район» в 2011 году составили 83300,4 тыс. руб., по сравнению с 2010 годом увеличилась на 33,9%, по сравнению с 2009 г. увеличилось на 26,9%. (рис. 1)

Таблица 2 — Состав и структура доходов местного бюджета

|

наименование |

2009 |

2010 |

2011 |

Темп роста 2011 г. к 2009 г., % |

|||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

||

|

Налоговые доходы |

22502,7 |

7,2 |

23954,5 |

6,7 |

75038,6 |

18,7 |

11,5 |

|

Неналоговые доходы |

4126 |

1,3 |

6260,1 |

1,7 |

8261,8 |

2,1 |

0,8 |

|

Безвозмездные поступления |

285593,9 |

91,5 |

328918,8 |

91,6 |

316898,3 |

79,2 |

-12,3 |

|

итого |

312222,6 |

100 |

359133,4 |

100 |

400198,7 |

100 |

|

Рисунок 1. Динамика доходов бюджета за период с 2009-2011 гг.

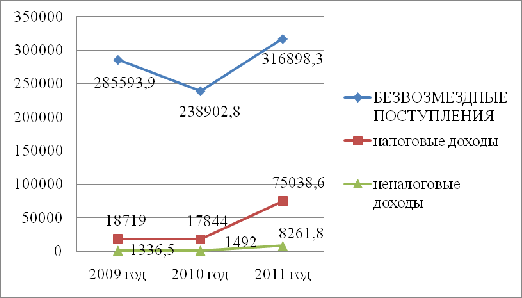

В 2011 году основным источником формирования доходов являются безвозмездные поступления, их доля составляла 26,3% от всех источников дохода бюджета МО «Хоринский район» по сравнению с 2009 годом её доля сократилась на 1,1%.

Рисунок 2. Структура доходов бюджета МО «Хоринский район» за 2009-2011 гг.

В общем объеме собственных доходов налоговые доходы за 2011 год составили 90,1%. Темп роста налоговых доходов к исполнению прошлого года составил 231,8% (без учета дополнительного норматива по НДФЛ — 108,6%).

Неналоговые доходы за 2011 год составили — 9,9%. Темп роста неналоговых доходов к исполнению 2010 года составил 85,9%. Снижение произошло за счет доходов на имущество, находящегося в государственной и муниципальной собственности. Основными источниками неналоговых поступлений выступают доходы от аренды муниципального имущества, доходы от продажи и штрафные санкции.

Рисунок 3. Структура налоговых неналоговых доходов за 2011 г.

Основные направления бюджетной и налоговой политики в области формирования доходов местного бюджета

Основной задачей в области формирования доходов местного бюджета является обеспечение преемственности ранее поставленных целей и задач, направленных на сохранение и развитие налоговой базы на территории муниципального образования и изыскания дополнительных источников поступлений в местный бюджет за счет проведения следующих мероприятий:

. повышение эффективности администрирования доходов местного бюджета и ответственности со стороны администраторов поступлений в местный бюджет за своевременным и полным зачислением доходов на единый счет местного бюджета;

. осуществление взаимодействия с налоговыми и контролирующими органами государственной власти по вопросам снижения недоимки и легализации заработной платы с целью повышения собственных доходов местного бюджета;

. активизация разъяснительной работы с физическими лицами по оформлению права собственности на земельные участки и недвижимое имущество;

. совершенствование методики расчета арендной платы за пользование муниципальным имуществом с учетом эффективности его использования;

. усиление муниципального земельного контроля за использованием земель муниципального образования. Обеспечение регулярной сверки налогооблагаемой базы по земельному налогу с налоговыми органами и федеральными органами земельного контроля;

. активизация работы бюджетных учреждений по увеличению доходов от оказания платных услуг, а также по привлечению спонсорской помощи от юридических и физических лиц;

. повышение эффективности проведения претензионно-исковой работы по взысканию задолженности по неналоговым доходам местного бюджета;

. проведение оценки социальной и бюджетной эффективности предоставленных льгот по местным налогам в целях оптимизации перечня действующих налоговых льгот;

. активизация работы по привлечению инвестиций в экономику муниципального образования и созданию условий для деятельности инвесторов.

2.3 Анализ исполнения бюджета Хоринского района по расходам

Расходы бюджета — это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Формирование расходов бюджетов всех уровней бюджетной системы РФ осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством РФ разграничением полномочий федеральных органов власти, органов государственной власти субъектов РФ и органов местного самоуправления, исполнение которых должно происходить в очередном финансовом году за счет средств соответствующих бюджетов.

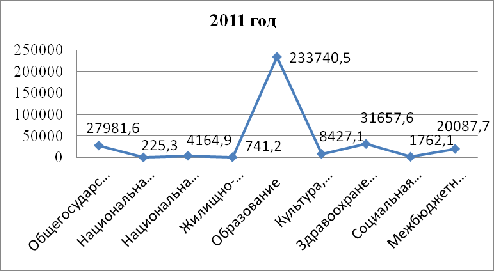

Таблица 3 — Анализ состава и структуры расходов МО «Хоринский район» за 2009-2011 гг.

|

Наименование расхода |

2009 г. |

2010 г. |

2011 г. |

Темп роста 2011 г. в % к 2009 г. |

|||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

||

|

Расходы бюджета ИТОГО |

315710,9 |

100,00 |

348 645,5 |

100,00 |

409069,6 |

100,00 |

— |

|

Общегосударственные вопросы |

25519,7 |

8,01 |

29 048,1 |

8,3 |

47 218, 9 |

11,5 |

3,49 |

|

Национальная безопасность и правоохранительная деятельность |

601,5 |

0,2 |

19,2 |

0,1 |

823,9 |

0,2 |

0 |

|

Национальная экономика |

6760,3 |

2,2 |

7 978,3 |

2,3 |

7975,8 |

1,9 |

-2,5 |

|

Жилищно-комунальное хозяйство |

5123,9 |

1,6 |

3 193,1 |

0,9 |

7636,5 |

1,8 |

0,2 |

|

Образование |

210157,2 |

66,6 |

242453,9 |

69,5 |

264003,8 |

64,3 |

-2,3 |

|

Культура, кинематография, сми |

6946,9 |

2,2 |

7 484,9 |

2,2 |

20954,5 |

5,2 |

3 |

|

Здравоохранение |

34491,7 |

10,9 |

31 894,5 |

9,2 |

55199,8 |

13,5 |

2,6 |

|

Социальная политика |

4678,04 |

1,5 |

2 682,4 |

0,7 |

2884,7 |

0,7 |

-0,8 |

|

Межбюджетные трансферты |

21431,7 |

6,8 |

23 891,3 |

6,8 |

— |

— |

6,8 |

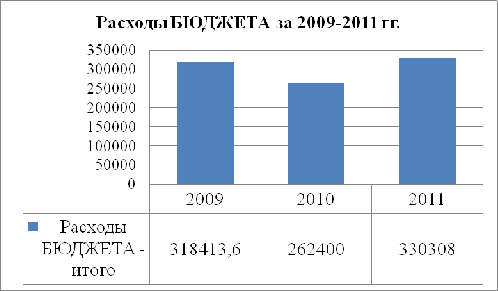

В результате анализа состава и структуры расходов бюджета МО «Хоринский район» с периода 2009-2011 гг. мы видим, что расходы бюджета увеличиваются. В 2009 г. составили 318413,6 тыс. руб. или 0,90%, в 2010 г. наблюдается увеличение на 32934,6 тыс. руб. или на%, в 2011 г. по сравнению с 2010 г. на 60424,1 тыс. руб. или на 1,17%., с 2009 г. на 1,29%.

Рисунок 4. Динамика расходов бюджета за 2009-2011 гг.

По расходам допущены следующие отклонения свыше 5%:

По подразделу «Благоустройство» отклонение кассового исполнения от уточненной бюджетной росписи составляет (-) 230,0 тыс. рублей или на 88,6%.

остатки межбюджетных трансфертов по бюджетам сельских поселений на организацию сбора и вывоза твердых бытовых отходов из средств республиканского бюджета (средства резервного фонда согласно распоряжения Правительства Республики Бурятия №168-р от 22.03.2011 г. «О республиканском конкурсе «Лучшая местная администрация по работе с территориальным общественным самоуправлением») в сумме 100,0 тыс. рублей.

остатки межбюджетных трансфертов по бюджетам сельских поселений из резервного фонда финансирования непредвиденных расходов Правительства РБ на оказание мер неотложной помощи социально-экономического характера (распоряжение Правительства РБ №932-р от 21.12.2011 г.) в сумме 130,0 тыс. рублей. В связи с поздним поступлением, средства будут использованы в 2012 году.

По подразделу «Амбулаторная помощь» отклонение составляет 2556,75446 тыс. рублей или на 91,2%.

остатки субсидии на бюджетные инвестиции в объекты капитального строительства (строительство ФАП в с. Хасурта) в сумме 732,99746 тыс. рублей. В связи с переносом завершения строительства на 2012 год.

остатки межбюджетных трансфертов по МЛПУ «Хоринская ЦРБ» из резервного фонда финансирования непредвиденных расходов Правительства РБ на оказание мер неотложной помощи социально-экономического характера (распоряжение Правительства РБ №932-р от 21.12.2011 г.) в сумме 500,492 тыс. рублей. В связи с поздним поступлением и недостаточностью времени для проведения конкурсных процедур, средства будут использованы в 2012 году.

остатки межбюджетных трансфертов по модернизации здравоохранения на 2011-2012 годы в части внедрения современных информационных систем в сумме 1034,2 тыс. рублей. В связи с поздним сроком заключения муниципального контракта с ООО «К-Сервис» (27.12.2011 г.) поставка комплектов аппаратных тонких клиентов, поставка сервера доступа, поставка телекоммуникационного оборудования и монтаж ЛВС будут произведены в 2012 году. Также в связи с отсутствием в 2011 году технических возможностей у ОАО «Ростелеком» по обеспечению симметричного канала доступа в сеть Интернет не был заключен договор.

остатки субсидии на денежные выплаты медицинскому персоналу фельдшерско-акушерских пунктов, врачам, фельдшерам и медицинским сестрам скорой медицинской помощи в связи с вакантными должностями и замещением должности фельдшеров медицинскими сестрами в сумме 289,065 тыс. рублей. Экономия возвращена в республиканский бюджет.

По подразделу «Социальное обеспечение населения» отклонение составляет 386,65 тыс. рублей или на 58,6%.

остатки субсидии на обеспечение жильем молодых семей из федерального бюджета в сумме 170,1 тыс. рублей, республиканского бюджета в сумме 103,95 тыс. рублей и местного бюджета в сумме 112,6 тыс. рублей. Получателями субсидий не оформлены договора купли-продажи квартир и не представлены для оплаты соответствующие документы. Согласно Порядка участники программы имеют право освоить выделенные субсидии в течение 9 месяцев со дня выдачи свидетельства.

В целом расходы консолидированного бюджета исполнены в сумме 409069,56451 тыс. рублей или на 98,8%.

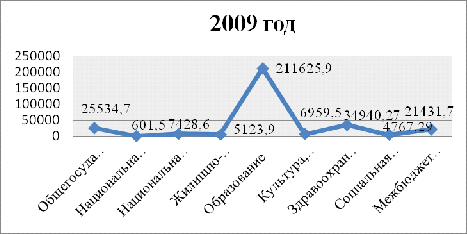

Рисунок 5. Расходы бюджета за 2009 год

Рисунок 6. Расходы бюджета за 2010 год

Рисунок 7. Расходы бюджета за 2011 год

Основные направления бюджетной и налоговой политики в области расходов местного бюджета

В области расходов бюджетная политика будет направлена на оптимизацию и повышение эффективности бюджетных расходов. Основной целью бюджетной политики будет сокращение необоснованных бюджетных расходов и безусловное выполнение социальных и публичных обязательств за счет проведения следующих мероприятий:

. формирование расходов местного бюджета на основе консервативного прогноза социально-экономического развития района;