В последние десятилетия экономика России переживает существенные преобразования. Одним из таких преобразований стало активное развитие такой отрасли банковской деятельности как ипотечное кредитование. Однако, воспользоваться данной услугой банковской деятельности не так просто, как кажется на первый взгляд. Банки, и ипотечные корпорации — это, в первую очередь, юридические лица, преследующие основную цель своей деятельности – получение прибыли. Под ипотеку обычно берутся достаточно крупные суммы, поэтому риск неплатежа тоже достаточно велик. Чтобы хоть как-то обезопасить себя, кредиторы требуют страхования ипотеки.

Сегодня страхование – обязательное условие при оформлении ипотеки. Ипотечное страхование позволяет защитить интересы заемщика и гарантировать банку возврат денежных средств. Так, если наступит страховой случай, то страховая компания погасит ипотечный кредит в банке за заемщика и выдаст ему оставшуюся сумму по договору.

Основной задачей этой работы является изучение рынка ипотечного страхования в Чувашской Республике. В связи с этим необходимо проанализировать механизм взаимодействия кредитных организаций со страховыми компаниями в Чувашской Республике. Необходимо также провести сравнительную диагностику страховых компаний по разновидностям страхуемых ипотечных рисков, по общему положению компаний в сфере ипотечного страхования как в целом по стране, так и в частности, по Чувашской Республике. Таким образом, основная цель этой работы проанализировать и оценить состояние и перспективы рынка страхования ипотечных кредитов, используя различные статистические методы, методы анализа и синтеза.

Глава 1. Теоретические основы организации ипотечного страхования

1.1 Сущность и понятие ипотечного страхования

Получение ипотечного кредита – для многих граждан нашей страны единственный путь решения своих жилищных проблем. Но, чтобы предоставить эту долгосрочную ссуду, банк-кредитор должен быть уверен в том, что заемщик сможет своевременно погашать ее. Именно для этого и придуманы различные виды обеспечения займов, одним из которых является страхование.

Ипотечный кредит, Ипотечное страхование

Договор ипотечного страхования заключается между страховой компанией и физическим лицом – заемщиком (страхователем) в пользу третьего лица (выгодоприобретателя), в роли которого выступает банк. При этом заемщик также является крайне заинтересованным лицом в страховании, так как с помощью страхового полиса он защищает свое имущество и гарантирует себе и своей семье сохранение привычного уровня жизни. При наступлении страхового случая следует немедленно поставить в известность кредитора и страховую компанию и уточнить порядок действий в той или иной ситуации.

Инновационная Деятельность республики Беларусь

... инновационного развития Республики Беларусь необходимо наличие системы законодательства. В связи с этим особое значение имеет создание эффективного механизма правового регулирования научно-технической и инновационной деятельности, в ... неразвитость специальных финансовых рычагов инновационной инфраструктуры; — неразвитость современных форм инновационного менеджмента; — слабость кооперационных связей ...

При осуществлении страхового случая имущество остается в собственности заемщика или членов его семьи. При установлении 1или 2 групп инвалидности заемщику, страховая компания погасит за него кредит в банке, и у него во владении останется имущество, уже ничем не обремененное. Кроме того, он может получить дополнительную выплату, равную разнице между страховой суммой и его задолженностью. В случае смерти застрахованного лица, страховая компания погашает кредит, и имущество переходит к наследникам застрахованного.

1.2 Влияние кредитной схемы на страхование

Ипотечное кредитование жилья может иметь различные механизмы, характеристики которых обусловлены различными экономическими, социальными и политическими факторами. Специфика кредитной схемы передается и ее страховой составляющей.

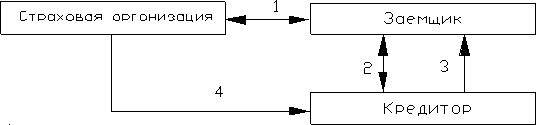

Схема 1. Заемщик берет в банке кредит на покупку новой квартиры под залог имеющейся (рис.1).

Данный способ кредитования ограничивает сумму кредита следующим образом: в большинстве случаев она составит до 70% стоимости квартиры с вторичного рынка жилья.

Рис.1. Узел ипотечного страхования в схеме ипотечного кредитования и при залоге жилья в собственности заемщика.

По схеме:

1 заключение договора страхования, страховой взнос;

2 заключение договора о кредитовании под залог, выдача закладной;

3 предоставление кредита;

4 страховое возмещение в случае наступления страхового случая

(выгодоприобретателем является банк).

По данной схеме заемщик предоставляет банку закладную и свидетельство о том, что все требуемые кредитором условия по страхованию сделки выполнены. Банк выдает кредит и, контролируя возврат основной суммы кредита и выплаты процентов по нему, контролирует ежегодное продление договора страхования на протяжении всего срока кредитования (по видам страхования, не допускающим страхования на весь период кредитования).

При наступлении страхового случая выплаты производятся кредитору и по его усмотрению могут быть направлены на ликвидацию убытков при неполном уничтожении объекта залога.

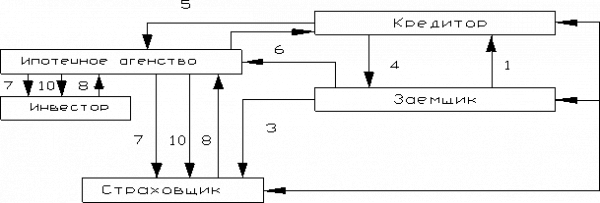

Схема 2 . Достаточно часто применяется схема кредитования, когда объектом кредита и залога является сама приобретаемая за счет кредита квартира, в которую заемщик вселяется, оплатив при первоначальном взносе от 30% стоимости. В настоящее время именно в таком виде предполагается развитие ипотечного жилищного кредитования. Схема страхования в данном случае выглядит следующим образом (рис.2):

Схема 2 . Достаточно часто применяется схема кредитования, когда объектом кредита и залога является сама приобретаемая за счет кредита квартира, в которую заемщик вселяется, оплатив при первоначальном взносе от 30% стоимости. В настоящее время именно в таком виде предполагается развитие ипотечного жилищного кредитования. Схема страхования в данном случае выглядит следующим образом (рис.2):

Рис.2. Схема ипотечного страхования при ипотечном жилищном кредитовании, объект залога и страхования — приобретаемая квартира.

где:

1 — заключение договора и выдача закладной;

2 — страховой договор (трехсторонний, так как выгодоприобретателем является банк);

Страхование в ипотечном кредитовании

... заложенного объекта. В договор могут включаться и другие виды страхования, обеспечивающие гарантию на случай непредвиденных расходов клиента, которые могут повлечь за собой приостановление или прекращение платежей по ипотечному кредиту. Перечень ...

3 — взносы по ипотечному страхованию;

4 — предоставление кредита;

5 — формирование пула закладных;

6 — рефинансирование кредиторов;

7 — эмиссия ценных бумаг и продажа их инвесторам;

8 — поступление денежных средств от инвесторов;

9 — погашение кредита с процентами заемщиком;

10- доход инвестору.

Двойная роль страховых компаний заключается в следующем. Первое —

- собственно, страхование. Второе — покупка облигации ипотечного агентства, ведь страховая компания — один из крупнейших (наряду с пенсионным фондом и населением).

1.3 Ипотечных риски

Законодательством Российской Федерации предусмотрено обязательное страхование только одного ипотечного риска – риска порчи или утраты объекта недвижимости. Что касается страхования жизни, трудоспособности и титула – тут все несколько сложнее. Большинство ипотечных программ предлагают страховать не только объект, а еще и жизнь и трудоспособность заемщика, в некоторых случаях предлагается страховать и титул. Итак, что же в себя включают конкретные виды страхования?

В зависимости от ипотечной программы, заемщиком могут осуществляться следующие виды страхования:

- Страхование объекта недвижимости;

- Страхование жизни и трудоспособности заемщика;

- Страхование титула;

Страхование объекта недвижимости

Страхование объекта недвижимости осуществляется на случай пожара, наводнения, землетрясения и других стихийных бедствий, техногенных катастроф. Возможны случаи кражи имущества из квартиры, однако эти риски предусматриваются не всеми договорами страхования. Стандартная страховка по ипотечному кредиту распространяется только на целостность объекта, его стен, перекрытий и т.д. На протяжении всего срока кредита заемщик и объект недвижимости могут пережить различные ситуации, но выходить из них нужно всегда с успехом, в том числе и с использованием услуг страховой компании. Защитить себя от всех этих неприятностей заемщик заинтересован не в меньшей степени, чем залогодержатель. Кредитная организация страхует чаще всего лишь суммы кредита, в интересах заемщика страховать полную стоимость объекта недвижимости, чтобы в случае наступления страхового случая полностью компенсировать понесенные убытки.

При определении тарифа на страхование имущества могут применяться повышающие и понижающие коэффициенты, которые в итоге повлияют на конечный размер страховой премии (взноса).

Тариф будет выше, если, скажем, приобретаемая квартира находится в доме с деревянными или смешанными перекрытиями, в старом здании, в ней имеется сауна, дом газифицирован и т.п. И, соответственно, ниже, если жилье оборудовано пожарной сигнализацией, металлической входной дверью, зарешеченными окнами, заключен договор с МВД и т.д. Средний тариф обычно составляет около 0,3%. Но при увеличении риска пределы роста тарифа ограничены и его колебания не столь существенны. Здесь можно говорить о каком-то общепринятом пределе. Причем, конечно, самые высокие тарифы, применяются при получении ипотечного кредита для приобретения индивидуальных домов. При покупке деревянного дома процент может достигать отметки 0,7%, но это скорее максимальное значение. Страхование риска причинения ущерба каменным коттеджам обойдется порядка 0,45% — 0,5% от суммы кредита (остатка ссудной задолженности).

Оценка объектов недвижимости при ипотечном кредитовании

... ипотечного кредитования; изучить методики оценки недвижимости для целей ипотечного кредитования; определить стоимость оценки недвижимости. Структура дипломной работы: Дипломная работа состоит из введения, основной части, заключения и списка литературы. Объектом исследования в данной аттестационной работе ... покупателем и продавцом в результате коммерческой сделки после проведения надлежащего ...

Тарифы на страхование по Чувашской Республике не слишком разняться с общероссийскими. Ставки по страхованию квартир начинаются от 0,117%. Среди страховщиков, аккредитованных в Сбербанке минимальная ставка 0,15%. Это для таких компаний – партнеров Сбербанка, как ОСАО «Ингосстрах», ОАО «ВСК» и ОАО «Росгосстрах». Страхование в ЗАО «Страховая группа «Спасские ворота» на территории республики обойдется в 0,3% от страховой суммы. ООО «Первая страховая компания» предложит стоимость страхования недвижимости равную 0,33% от страховой суммы

Страхование жизни и трудоспособности заемщика

Страхование жизни и потери трудоспособности – один из ключевых видов ипотечного страхования. Оно является обязательным при получении кредита на покупку жилья во всех банках, за исключением «Сбербанка России».

На протяжении всего срока кредита с заемщиком могут происходить различные неприятные ситуации, такие как: болезнь, получение травм, частичная или полная потеря трудоспособности и, наконец, смерть. Поэтому при ипотечном кредитовании кредитор не может не интересоваться жизнью заемщика, состоянием его здоровья, уровнем трудоспособности, поскольку с этими факторами напрямую связана выплата по ипотечному кредиту. Отсутствие страхования этих рисков предполагает наличие у заемщика финансового ресурса, который он может использовать на период болезни или временной потери трудоспособности. Этот ресурс должен быть достаточным для содержания самого себя, оплаты расходов на восстановление здоровья и оплаты расходов по ипотечному кредиту. В противном случае к заемщику могут быть применены штрафные санкции.

Тариф подвержен самым резким колебаниям в зависимости от возраста, пола и состояния здоровья заемщика. Сегодня, он может составлять даже 0,25%, в тоже время верхний предел в некоторых страховых компаниях неограничен и достигает 2% и более, то есть порой становится практически запретительным. Молодой здоровый человек может рассчитывать на 0,25%, но чем старше человек становится, особенно, если он мужчина, средняя продолжительность жизни которого меньше таковой у женщин, чем больше накапливается хронических заболеваний, тем тариф становится выше.

Если заемщиков несколько и у них равномерная ответственность по кредиту, то страховать жизнь придется всем, но с понижающим коэффициентом, в зависимости от степени ответственности. Если ответственность одного из созаемщиков незначительна, то придется страховать риск утраты жизни и трудоспособности тех заемщиков, или того заемщика, на которого ложиться основная ответственность по кредиту.

В случае утраты заемщиком трудоспособности, или жизни, квартира переходит в его собственность, или в собственность его наследников, а страховая компания гасит его задолженность перед банком.

По Чувашской Республике амплитуда колебаний тарифов по страхованию жизни и трудоспособности достаточно широка. Она во многом зависит от пола и возраста заемщика. Например, женщинам стоимость такого вида страхования будет колебаться от 0,2 до 1,7%, а мужчинам – от 0,3 до 2,9% от страховой суммы.

Страхование титула

Страхованием титула называют риск утраты права на собственность в результате возникновения претензии на право собственности со стороны третьих лиц. Эта часть страхования является достаточно важной, но не так часто используемой по сравнению с первыми двумя видами страхования. Страхование титула минимизирует риски посягательства на приобретенную заемщиком недвижимость со стороны третьих лиц и обеспечивает ее юридическую безопасность сделки. Хотя этот вид страхования не позволит вернуть объект недвижимости, он позволяет защитить свои финансовые вложения в эту недвижимость. Выбор определенного вида объекта недвижимости (первичное оно или вторичное) не защищает от риска потери права собственности, так как строительная компания теоретически может продать одно и то же помещение нескольким лицам.

Основное отличие титульного страхования от других видов заключается в том, что оно защищает собственника от уже произошедших событий, которые не были известны на момент заключения договора купли-продажи недвижимого имущества. Заранее предвидеть такие обстоятельства, полностью изучить юридическую историю недвижимости зачастую невозможно.

Тариф зависит от степени риска утраты квартиры в случае возникновения претензий со стороны третьих лиц, то есть наличия тех или иных опасностей, связанных с «юридической чистотой». Например, очень длинная цепочка альтернативных обменов или наличие множества хозяев и смен собственника в истории квартиры. Минимальный тариф составляет обычно около 0,25%. Дороже 0,5% страхование титула обычно не обходится. Если страховая компания или банк посчитают, что риск утраты прав собственности слишком велик, то Вам попросту откажут в выдаче кредита.

Страхование титула по Чувашской республике колеблется в пределах от 0,2% до 0,4% от страховой суммы. В ЗАО «СГ «Спасские ворота» страхование титула обойдется в 0,2% от страховой суммы, а в ОСАО «Ингосстрах» минимальный тариф составит 0,15%.

Оценка ипотечных рисков

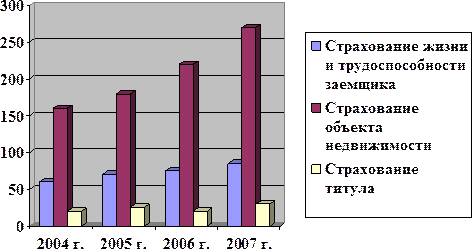

Для того, чтобы определить степень развития того или иного вида ипотечного страхования, необходимо сравнение некоторых показателей этих видов. Сравним сначала уровни страховых премий по видам ипотечного страхования за 2004 – 2007 года:

Рис 3. Страховые премии по видам ипотечного страхования, на территории Российской Федерации, за 2004 – 2007 гг. (млн. руб.)

По рисунку 3 видно, что основную долю в ипотечном страховании продолжает занимать страхование самого объекта недвижимости. Размер его премий в ипотечном страховании составил в 2007 году около 270 млн. руб., что составило 71% от общей суммы премий. На втором месте находится страхование жизни и трудоспособности заемщика. В 2007 году размер этого вида страхования составил около 80 млн. руб., его доля составила 21%, существенно уступая первому. А страхование титула в 2007 году составило около 30 млн. руб. или 8% от общей суммы премий. Динамичное увеличение страховых премий по данным видам ипотечного страхования свидетельствует о развитии рынка ипотечного страхования достаточно быстрыми темпами. Тем не менее, распределение страховых премий по видам страхования остается с годами примерно одинаковым, что свидетельствует о достаточно низком уровне востребованности дополнительных к страхованию недвижимости услуг.

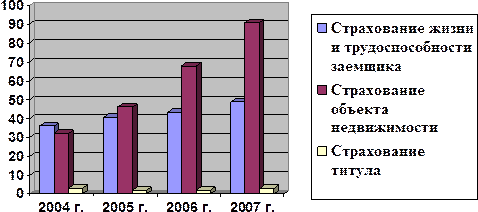

Сравним теперь уровни страховых выплат по видам ипотечного страхования за 2004 – 2007 года:

Рис 4. Страховые выплаты по видам ипотечного страхования, на территории Российской Федерации, за 2004 – 2007 гг. (млн. руб.)

Рисунок 4 показывает, что, как и в рисунке 3, страховые выплаты по страхованию объекта недвижимости превышают остальные виды страхования. Но, в отличие от страховых премий разница здесь не столь велика. К примеру, в 2004 году страховые выплаты по объекту недвижимости были даже ниже, чем по страхованию жизни и трудоспособности заемщика. Однако в последние годы выплаты по страхованию объекта недвижимости существенно увеличились. Во многом это связано с тем, что существенно увеличились премии по страхованию объекта недвижимости, то есть увеличилось количество заключенных договоров страхования недвижимости, а, следовательно, и количество страховых случаев.

Комплексное рассмотрение данных показателей дает нам представление о развитии рынка ипотечного страхования во времени и выявляет проблемы ипотечного страхования, связанные с некоторым доминированием одного вида страхования над остальными.

Требования к заемщику при заключении договоров ипотечного страхования в различных страховых компаниях примерно одинаковые, но они могут меняться в индивидуальном порядке. Как уже было сказано, в большинстве случаев при ипотеке страхованию подлежат три основных риска: страхование жизни и трудоспособности заемщика, страхование объекта недвижимости и страхование титула. В Чувашской Республике, с сильно развитой филиальной сетью страховых компаний, тарифные ставки в страховых компаниях мало отличаются от головных, то есть общероссийских. Ниже приведены примерные ставки при страховании вышеназванных рисков в различных страховых компания Чувашской Республики:

Таблица 1.

Тарифные ставки по ипотечным видам страхования в различных страховых компаниях Чувашской Республики

| Название страховой компании | Страхование Объекта недвижимости, % от страховой суммы | Титульное страхование, % от страховой суммы | Страхование жизни и трудоспособности заемщика, % от страховой суммы |

| ОАО «ВСК» | от 0,1 | 0,15 — 0,75 | 0,22 – 1,5 |

| ООО «Первая страховая компания» | 0,18 – 0,33 | 0,2 – 0,45 | 0,23 – 0,85 (максимальный тариф – при возрасте свыше 51 года) |

| ОАО «Росгосстрах» | от 0,15 | от 0,2 | от 0,29 (максимальный тариф – при возрасте 60 лет) |

| ЗАО «СГ «Спасские ворота» | от 0,15 – 4 | 0,25 – 0,8 | 0,29 – 2,6 (максимальный тариф – при возрасте 65 лет) |

| ЗАО СГ «УралСиб» | 0,187 – 0,6 | 0,3 | 0,26 – 1,71 (максимальный тариф – при возрасте 50 лет) Максимальный возраст заемщика на дату окончания договора 65 лет. |

| ОАО ГСК «Югория» | 0,15 – 0,35 | 0,25 – 0,45 | 0,4 – 0,9 |

Данные ставки могут меняться как в большую, так и в меньшую сторону в зависимости от требований банка-кредитора и степени риска. Разумеется, и у самих страховых компаний есть нижние границы тарифов и минимальные размеры нагрузки, при учете которых получается минимальная стоимость страховки и быть дешевле страховка уже не может.

Говоря о тарифах, представить себе сумму, которую придется заплатить заемщику за страхование, достаточно сложно. Для того, чтобы сопоставить тарифы с реальными денежными суммами приведу конкретный пример рассчитанной стоимости страхования.

Пример: Страхователь 30 лет, мужского пола берет кредит на приобретение квартиры в сумме 1 500 000 рублей на 10 лет, с учетом процентов по кредиту. Средние тарифные ставки по компаниям Чувашской Республики для такого заемщика составят: по страхованию жизни и трудоспособности – 0,54% от страховой суммы, по страхованию объекта недвижимости – 0,2%, а по титульному страхованию – 0,15%. Итого комплексное страхование составит: 0,54% + 0,2% + 0,15% = 0,89%. Таким образом, средняя ежегодная стоимость страхования в денежном выражении составит 13350 рублей, из которых страхование жизни – это 8100 рублей, страхование имущества – 3000 рублей и титульное страхование — 2250 рублей.

Из примера наглядно видно, что стоимость страхования жизни и трудоспособности заемщика в разы (в 2,7 раза и 3,6 раза) выше остальных разновидностей страховых рисков.

Анализ рынка ипотечного страхования по видам показал, что в России наблюдается неравномерное развитие видов ипотечных рисков. Анализ тарифов ипотечного страхования также демонстрирует нам различия в тарифных ставках.

Несмотря на то, что тарифы по разным видам страхования на территории Чувашии различны, мы можем наблюдать схожесть тарифов одного вида страхования в разных страховых компаниях, что говорит о примерно одинаковых условиях страхования во всех страховых компаниях Чувашской Республики.

Глава 2. Взаимодействие страхового и банковского секторов экономики и их анализ

Ипотечное страхование – это комплекс услуг, оказываемый страховыми компаниями при заключении договоров ипотечного кредитования. Отсюда видно, что ипотечное страхование – это «следствие» заключения договора кредитования, то есть для получения ипотечного кредита необходимо произвести комплексное ипотечное страхование.

Таким образом, анализируя рынок ипотечного страхования, невозможно оставить без внимания банковскую деятельность в сфере ипотечного кредитования.

2.1 Взаимоотношения кредитных организаций со страховыми компаниями в Чувашской Республике

В Чувашской Республике перечень банков, занимающихся ипотечным кредитованием, достаточно узок. Какие-то банки вообще не выдают ипотечный кредит (Девон-кредит), какие-то для выдачи кредита запрашивают огромное количество информации, собрать которую зачастую бывает просто нереально (Юниаструм), другие банки по каким-либо причинам приостановили действие данной услуги (Кит-финанс, Траст).

В итоге наиболее популярными среди населения в этой области кредитования банками (по данным опроса, проводимого в марте 2008 года) являются такие банки как: Сбербанк России, ВТБ, ВТБ24, Банк Москвы, Евротраст, Кит-финанс, Юниаструм, Траст, Газпромбанк.

Взаимодействие наиболее популярных в сфере ипотечного кредитования банками со страховыми компаниями, представленными на рынке ипотечного страхования Чувашской Республики, отражено в таблице 2.

Таблица 2.

Партнерские отношения банков и страховых компаний Чувашской Республики, по данными на начало 2009 года.

|

Банк |

Сбербанк России | ВТБ, ВТБ24 | Банк Москвы |

Евро траст |

Кит-финанс | Юниаструм | Газпромбанк | Траст |

| ОАО «АльфаСтрахование» |

_ |

+ |

+ |

_ |

_ |

_ |

_ |

_ |

| ОАО «ВСК» | + | + | + | _ | + | + | + | + |

|

ОСАО «Ингос |

+ |

+ |

+ |

+ |

+ |

_ |

+ |

_ |

| ООО «Первая страховая компания» |

_ |

_ |

_ |

_ |

_ |

+ |

_ |

_ |

| СК «Прогресс-гарант» |

+ |

_ |

_ |

_ |

+ |

_ |

+ |

_ |

|

ОАО «Росгос |

+ |

+ |

_ |

_ |

_ |

+ |

+ |

_ |

|

ООО «Ренессанс Страхова ние» |

_ |

+ |

+ |

_ |

_ |

_ |

_ |

_ |

| ОСАО «РЕСО — Гарантия» |

_ |

+ |

_ |

_ |

_ |

_ |

_ |

_ |

| ОАО «РОСНО» | _ | + | + | + | _ | _ | _ | _ |

| ЗАО «СК Спасские ворота» |

_ |

_ |

_ |

_ |

_ |

+ |

_ |

_ |

| ЗАО «Стр. группа УралСиб» |

_ |

+ |

_ |

_ |

_ |

+ |

_ |

_ |

| ОАО «Гос-ная СК Югория» |

_ |

+ |

_ |

_ |

_ |

+ |

_ |

_ |

Приведенная таблица показывает, что наиболее расширенные списки страховых компаний, в которых клиент может застраховаться, предоставляют такие банки как: ВТБ и ВТБ24, Юниаструм и Банк Москвы. Это говорит о том, что клиенту в этих банках предоставляется большая свобода по выбору стоимости страховых услуг, чем в других кредитных организациях. Однако следует отметить, что стоимости ипотечного страхования в различных компаниях отличаются незначительно.

Если проводить анализ приведенных данных с точки зрения страховых компаний, то наибольшее число партнеров среди кредитных организаций имеют такие компании как: ОАО «Военно-страховая компания», ОСАО «Ингосстрах» и ОАО «Российская государственная страховая компания». Это говорит о хорошо налаженных партнерских отношениях этих компаний с ведущими кредитными организациями Чувашской Республики, об их тесном взаимодействии. Взаимодействие этих страховых компаний с ведущими ипотечными кредиторами Чувашии, дает возможность сделать вывод о том, что вышеназванные страховые компании являются лидерами ипотечного страхования Чувашской Республики.

Условия страхования в различных страховых компаниях отличаются незначительно. В основном они предлагают один спектр разновидностей рисков, включающий три основных вида. Некоторые компании страхуют также гражданскую ответственность (ОСАО «Ингосстрах», ОАО СК «Прогресс-гарант» и др.) Имеются также различия и в списках страховых рисков, подлежащих страхованию. У каких-то компаний количество этих рисков меньше (АльфаСтрахование), а у каких-то больше (Ингосстрах, ВСК).

Списки рисков здесь также зависят от видов ипотечного страхования.

2.2 Динамика развития рынка ипотечного страхования

Согласно данным Агентства ипотечного жилищного кредитования, в 2005 году страховая премия российского рынка по страхованию в рамках ипотечного кредитования выросла в сравнении с 2004 годом на 123% и составила около 500 млн. руб., при общем объеме выданных ипотечных кредитов в 43,1 млрд. руб.

В 2007 – 2008 годах рынок страхования в рамках ипотечного кредитования также вырос. Основанием для этого стали обязательные требования банков к заемщикам.

Таблица 3.

Оценка страховых премий по ипотечному страхованию на территории Российской Федерации и темпы прироста за 2004 -2008 г.г.

| Год | Объем выданных ипотечных кредитов, млрд.руб. | Объем премии по страхованию в ипотеке, млрд.руб. | Прирост премии по страхованию в ипотеке, % |

| 2004 | 16,4 | 0,2 | — |

| 2005 | 43,1 | 0,5 | 123 |

| 2006 | 87,8 | 1 | 109 |

| 2007 | 151,2 | 1,9 | 97 |

| 2008 | 220,1 | 3,2 | 69 |

Таблица демонстрирует динамику развития рынка ипотечного страхования. Из таблицы видно, что ипотечное страхование развивается довольно быстрыми темпами. С 2004 по 2008 год уровень его развития увеличился более чем в 15 раз. Однако стоит отметить некоторое снижение уровня развития данного вида страхования в 2008. Если в предыдущие годы прирост ежегодно увеличивался вдвое, то в 2008 году он составил лишь 1,7 раза. Из приведенных данных можно сделать вывод о том, что темпы прироста премий в ипотечном страховании, а, следовательно, и сам уровень ипотечного страхования с годами снижается.

2.3 Рейтинги страховых компаний на рынке ипотеки

Как было сказано выше, в Чувашской Республике ведущее место по ипотечному страхованию занимают такие страховые компании как ОАО «Военно – страховая компания», ОСАО «Ингосстрах» и ОАО «Российская государственная страховая компания». В целом по стране обстановка мало отличается от той, что сложилась в республике. Разве только второе и третье места были распределены в обратном порядке. Таким образом, ВСК, Росгосстрах и Ингосстрах действительно являются лидерами ипотечного страхования, причем не только по Чувашской Республике, но и по всей России.

В подтверждение вышесказанного представлена таблица 4, которая детально охарактеризует финансовое состояние лидирующих страховых компаний в сфере ипотечного страхования.

Таблица 4.

Компании – лидеры ипотечного страхования (включая страхование залога, титула и жизни заемщика) за 2007 год.

| Место | Страховая компания / группа компаний |

Страхо вые взносы, тыс. рублей |

Страхо вые выплаты, тыс. рублей |

Количество заключенных договоров, шт. |

Уро вень выплат, % |

Размер взносов на 1 договор страхования, тыс. рублей | Темпы прироста за 2007 год, % |

| 1 | ВСК | 1140000 | 116000 | 79200 | 10,20 | 14,4 | 85,7 |

| 2 | Росгосстрах | 828000 | н/д | н/д | — | — | — |

| 3 | Ингосстрах | 583644 | 33853 | 16011 | 5,80 | 36,5 | 40,6 |

| 4 | АльфаСтрахование | 537665 | н/д | н/д | — | — | 59 раз |

| 5 | СОГАЗ | 528872 | 886 | 10450 | 0,20 | 50,6 | 4,2 раза |

Места в рейтинге лидирующих по стране компаний распределялись по страховым взносам за 2007 год. Лидирующее положение несомненно занимает ВСК, размер страховых взносов которой перевалил за миллиард. На втором месте Росгосстрах, который отстал от ВСК на 312 млн. рублей. Третье место – Ингосстрах, также отстал довольно внушительно, на 250 млн. рублей. Здесь вероятнее всего в ближайшем будущем изменений ждать не приходится. Однако дальнейшая картина с распределением 3,4 и 5 мест представляет интерес. Разница здесь между компаниями не велика, что дает возможность ожидать каких-либо изменений в этих позициях. Стоит также обратить внимание на темпы прироста за 2007 год. Высокие темпы прироста АльфаСтрахования , демонстрирующие увеличение в 59 раз (5907,4%), и СОГАЗа, произошло увеличение в 4,2 раза (418%), только подтверждают уже сформулированные выводы.

Активную деятельность по изучению страховых компаний и их финансовых положений ведут различные рейтинговые агентства. За рубежом ведущими рейтинговыми агентствами признаются такие как Standart&Poor’s, FitchIncorporeited и Moody,sInvestorService. В России же такими агентствами являются Эксперт РА и Национальное рейтинговое агентство.

Российские агентства совместно с международными периодически определяют уровень рейтинговой оценки страховых компаний. Ниже приведена таблица, в которой определен текущий уровень рейтинговой оценки страховых компаний, ведущих свою деятельность на территории Чувашской Республики по состоянию на 01 января 2009 года.

Таблица 5.

Текущий уровень рейтинговой оценки страховых компаний, ведущих свою деятельность на территории Чувашской Республики,

по состоянию на 01 января 2009 года.

| № п/п | Наименование страховой компании | Текущий уровень рейтинга | Рейтинговое агентство |

| 1 | ОАО «АльфаСтрахование» | А++ | Эксперт РА |

| 2 | ОАО «ВСК» | А++ | Эксперт РА |

| 3 | ЗАО «ГУТА-Страхование» | А+ | Эксперт РА |

| 4 | ОСАО «Ингосстрах» |

А++ ruАА+ |

Эксперт РА Standart&Poor’s |

| 5 | ОАО «Межотраслевой страховой центр» | А | Эксперт РА |

| 6 | ОАО «Московская страховая компания» | А+ | Эксперт РА |

| 7 | ООО «СК ОРАНТА» | А | Эксперт РА |

| 8 | ООО «Первая страховая компания» | А | Эксперт РА |

| 9 | ОАО «Росгосстрах» |

А++ ААА |

Эксперт РА Standart&Poor’s |

| 10 | ООО «Группа Ренессанс Страхование» | А++ |

Эксперт РА |

| 11 | ОСАО «РЕСО-Гарантия» | ААА | Национальное рейтинговое агентство |

| 12 | ОАО «Российское страховое народное общество «РОСНО» |

А++ Aa.ru1 |

Эксперт РА Moody,s Investor Service |

| 13 | ОСАО «Россия» | А+ |

Эксперт РА |

| 14 | ООО «СК Согласие» | А+ |

Эксперт РА |

| 15 | ЗАО «Страховая Группа «Спасские ворота» | А+ |

Эксперт РА |

| 16 | СЗАО «Стандарт-Резерв» | А |

Эксперт РА |

| 17 | ЗАО «Страховая группа «УралСиб» | А++ |

Эксперт РА |

| 18 | ОАО Государственная страховая компания «Югория» |

А+ АА |

Эксперт РА Национальное рейтинговое агентство |

Уровень рейтинга А характеризует высокую степень надежности страховой компании. Этому уровню рейтинга в Чувашской Республике соответствуют такие компании как ОАО «Межотраслевой страховой центр», ООО «СК ОРАНТА», ООО «Первая страховая компания» и СЗАО «Стандарт-Резерв».

Уровень рейтинга А+ означает, что компании характерен высокий уровень кредитоспособности. Показатели производственно-коммерческой деятельности, финансовой устойчивости и платежеспособности, а также уровень корпоративного управления Компании соответствуют, а их значительная часть превышает уровень, необходимый для полного и своевременного выполнения обязательств. К числу таких компаний в Чувашии относятся: ЗАО «ГУТА-Страхование», ОАО «Московская страховая компания», ОСАО «Россия», ООО «СК Согласие», ЗАО «Страховая Группа «Спасские ворота» и ОАО Государственная страховая компания «Югория».

Показатель А++ определяет компании с высоким уровнем надежности с позитивными перспективами. В Чувашской Республике этому высокому уровню соответствуют такие компании как ОАО «Росгосстрах», ОСАО «Ингосстрах», ОАО «ВСК», ОАО «АльфаСтрахование». По данным этой рейтинговой оценки к числу лучших страховых компаний присоединились также ООО «Группа Ренессанс Страхование», ОАО «Российское страховое народное общество «РОСНО», ЗАО «Страховая группа «УралСиб».

Глава 3. Перспективы развития рынка ипотечного страхования в России.

В 2008 году рынок ипотечного кредитования претерпел ряд значительных изменений: замедлились темпы ипотечного кредитования, ряд банков отказался от предоставления ипотечных кредитов в пользу продуктов с более короткими сроками кредитования. Однако аналитики «Эксперт РА» оценивают перспективы развития достаточно оптимистично: несмотря на негативное влияние мирового финансового кризиса.

Ипотечное страхование неразрывно связано с ипотечным кредитованием. Рынок ипотечного кредитования растет с каждым годом, однако в этом году темп роста не так высок, что связано с мировым кризисом на ипотечном рынке. Небольшие региональные банки отказываются от собственных ипотечных программ и продают ипотечные портфели более крупным банкам, таким образом, остаются на рынке ипотечного кредитования банки с государственной поддержкой и банки с крупной долей иностранного капитала. Эта же тенденция находит свое отражение и в ипотечном страховании.

Представители страховых компаний не исключают, что сложившаяся на мировом рынке тяжелая ситуация может привести к созданию ряда новых страховых продуктов, касающихся возможности страховать дефолт заемщиков или страхования первоначального взноса по кредиту. Потребность в подобных видах услуг, которые активно используются в западных странах, есть, однако пока, участники рынка относятся к новым предложениям с большой осторожностью.

На сегодняшний день ипотечное страхование является одним из наиболее перспективных видов страхования.

Страхование ипотечных кредитов – это рентабельный вид страхования, но это не означает, что такая тенденция сохранится: страховые компании несут ответственность по заключенным договорам на протяжении более 10 лет, а иногда даже 20 лет. Однако если тенденция сохранится, то вполне возможно, что процентные ставки по страховому продукту уже в ближайшее время могут быть заметно снижены.

Сегодня средняя ставка по страхованию конструктива составляет 0,15–0,2% стоимости квартиры, в зависимости от года постройки здания, материалов перекрытий, перепланировки, общего технического состояния жилья и местонахождения объекта. Средний тариф, включающий все риски, варьируется от 0,7% до 1,3% страховой суммы.

В целом же эксперты прогнозируют дальнейший рост ипотечного кредитования. Так, согласно прогнозам Минэкономразвития, объем выдаваемых в России ипотечных жилищных кредитов вырастет к 2020 году до 2,8 трлн. рублей в год. При этом уже к концу следующего года объем выдаваемых в стране ипотечных жилищных кредитов составит 935 млрд. рублей в год, а в 2012 году – 1,6 трлн. рублей. Если прогнозы Минэкономразвития сбудутся, то рынок ипотечного страхования принесет компаниям немалую прибыль, ведь сегодня при оформлении кредита страхование приобретаемой недвижимости и жизни заемщика считается обязательным.

Заключение

Ипотечное кредитование в России продолжает развиваться, что называется, семимильными шагами. Соответственно, растут и объемы связанных с ипотекой видов страхования: жизни и трудоспособности заемщика, квартиры (объекта залога) от повреждения и полного уничтожения, а также страхование титула (риск утраты права собственности).

Разобравшись в видах ипотечного страхования, я в своей работе попыталась сделать выводы о развитии как самих видов, так и ипотечного страхования в целом. В нашей стране страхование находится пока в зачаточной стадии и любой вид страхования (добровольного) приживается с трудом. Эта проблема не обошла и ипотечное страхование. Если б банки не принуждали к страхованию, ипотека еще долго обходилась бы без страховки. Однако и опираясь на этот мизер, уже сегодня можно констатировать, что страхование жизни и здоровья заемщика, будь то добровольная или обязательная форма, кровными узами связано с ипотечным кредитованием.

В связи с этим, перспективы ипотечного страхования в нашей стране довольно оптимистичны. Если будет развиваться ипотечное кредитование, ипотечное страхование будет вынуждено идти по тому же пути. И соответственно, наоборот, проблемы ипотечных кредитов будут тормозить ипотечное страхование. В сущности, те условия, в которых мы сейчас находимся это и отражают. Торможение в банковской деятельности в связи с мировым финансовым кризисом влечет за собой неизбежное торможение развития всего рынка банковского страхования.

Говоря о целесообразности ипотечного страхования, нужно отметить тот факт, что выбирать в принципе не приходится. Банки требуют страховки – мы страхуем. Сознательность в данной ситуации пока слаба. А ведь основная цель любого страхования – это свести убытки к минимуму. Вот и здесь необходимо понять, что страховать ипотеку выгодно, в первую очередь, заемщику.

Список использованной литературы

1. Гражданский кодекс Российской Федерации.

2. 3акон РФ от 16.07.98 №102 — ФЗ. «Об ипотеке».

3. Аналитики Ингосстраха // Рынок страхования в ипотеке ожидает рост. — RP Newsline. – 09.06.07.

4. Юлдашев Р. Т., Страховой бизнес: Словарь-справочник. — М.: Анкил, 2005. – 832 с.

5. Бероева Н.А. // Ипотека требует страховки. – Комсомольска правда. – 2.04.2008.

6. Виноградова Л. Н. // Страхование ипотечного кредита. – РБК Кредит. – 25.12.07.

7. Ипотека и страхование // Ипотека: база знаний. – 25.08.2008.

8. Ипотечное страхование // Банки и другие кредитные организации // Анализ рынка и статистика. – 25.09. 2008.

9. Ипотечное страхование // Квадрум. – 13.02.2006. — № 5.

10. Ипотечное страхование: тенденции и проблемы // Атлас страхования. – 2006. — № 8.

11. Страхуем ипотеку // RWAY.Ru — информационно-аналитический портал о недвижимости. – 19.05.2008.

12. http://www.newipoteka.ru – независимый информационный портал;

13. Официальный сайт Агентства ипотечного жилищного кредитования;

14. Официальные сайты банков: Сбербанк России, Банк Москвы, ВТБ, Юниаструм, Траст, Евротраст, Газпромбанк;

15. Официальные сайты страховых компаний Чувашской Республики.

16. «Страхование сегодня». www.insur-today.ru;

— В связи с разразившимся мировым кризисом некоторые из перечисленных банков также приостановили выдачу ипотечных кредитов.