С точки зрения особенностей обращения капитала его различные составные части распадаются на основной и оборотный капитал.

Те элементы реального капитала, которые целиком участвуют в процессе производства, но по частям переносят свою стоимость на продукт, называются основным капиталом. Стоимость этой части реального капитала поступает в процесс обращения после каждого производственного цикла не полностью, а частично. Соответственно и возвращается она предпринимателю после реализации товаров частями. Вся стоимость этой части капитала может вернуться лишь после ряда актов производства и обращения. Все остальные элементы реального капитала, стоимость которых поступает в обращение и возвращается полностью после каждого производственного цикла, образуют оборотный капитал.

Материально-вещественными носителями основного капитала являются, как правило, средства труда (производственные здания, сооружения, машины станки, оборудование и т. п.), стоимость которых поступает в обращение частями и может возвратиться к предпринимателю полностью лишь по истечении целого ряда производственных процессов.

Необходимо подчеркнуть, что основным капиталом являются только те средства труда, которые функционируют в процессе производства, но не те, которые поступают в продажу в качестве товарного капитала. Средства труда, не участвующие в процессе производства, не могут быть отнесены ни к основному, ни к оборотному капиталу.

К основному капиталу не относятся также быстроизнашивающиеся средства труда. Это, как правило, инструменты и инвентарь с естественным сроком износа до одного года. Стоимость таких средств труда полностью входит в стоимость товаров, произведенных в течение года, и тем самым относится к оборотному, а не к основному капиталу.

Критерий длительности функционирования является главным при определении основного капитала, поэтому в отдельных случаях к нему могут быть отнесены не только собственно средства труда, но, например, продуктивный скот или лесные насаждения.

Особенность основного капитала состоит в том, что в процессе оборота его стоимость раздваивается, существуя одновременно в двух формах – в форме реального капитала, функционирующего в процессе производства, и в денежной форме.

Основной капитал вкладывается в основные фонды.

1. Понятие основных фондов и виды оценки

Основные фонды – это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию.

Теория капитала: стоимость, деньги, товарный фетишизм

... процесса, размерами и эффективностью средств производства, природными условиями” Естественной мерой труда является рабочее время. Но стоимость создаётся не просто трудом, а общественным трудом, то есть величина стоимости ... капитализма, так и формы использования товарно-денежных отношений в условиях социализма. Поэтому, я начну с изучения теории стоимости. Физиократы в отличие о меркантилистов ...

К ним относят фонды со сроком службы более одного года и стоимостью более 100 минимальных месячных заработных плат (50 минимальных месячных заработных плат для бюджетных организаций).

Они подразделяются на производственные и непроизводственные фонды.

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы, передаточные устройства и т.п.

Непроизводственные основные фонды не участвуют в процессе создания продукции. К ним относятся: жилые дома, детские сады, клубы, стадионы, поликлиники, санатории и т.п.

Для учета основных фондов, определения их состава и структуры необходима их классификация. Выделяются следующие группы и подгруппы основных производственных фондов:

1. Здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории и т.п.).

2. Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: тоннели, эстакады, автомобильные дороги, дымовые трубы на отдельном фундаменте и т.д.).

3. Передаточные устройства ( устройства для передачи электроэнергии, жидких и газообразных веществ: электросети, теплосети, газовые сети, трансмиссии и т.п.).

4. Машины и оборудования в том числе:

4.1. Силовые машины и оборудование (устройства для выработки, преобразования и распределения энергии: генераторы, электродвигатели, паровые машины, турбины, двигатели внутреннего сгорания, силовые трансформаторы и т.п.).

4.2. Рабочие машины и оборудование (техника, предназначенная для механического, химического и термического воздействия на предметы труда: металлорежущие станки, прессы, термические печи, электропечи и т.п.).

4.3. Измерительные и регулирующие приборы и устройства, лабораторное оборудование (приборы и устройства для регулирования, измерения и контроля производственных процессов, проведения лабораторных испытаний и исследований).

4.4. Вычислительная техника (средства для ускорения вычислительных процессов и логических операций: ЭВМ, оборудование для сбора, фиксации и передачи информации и т.п.).

4.5. Автоматические машины, оборудование и линии (оборудование, где все операции выполняются без непосредственного участия человека: станки-автоматы, автоматические поточные линии, гибкие производственные системы и т.п.).

4.6. Прочие машины и оборудование, техника, не вошедшая в выше перечисленные группы (пожарные машины, оборудование телефонных станций).

5. Транспортные средства (тепловозы, вагоны, автомобили, мотоциклы, кары, тележки и т.д., кроме конвейеров, транспортеров, включаемых в состав производственного оборудования).

6. Инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для крепления, монтажа и т.д.), кроме специального инструмента и специальной оснастки.

7. Производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи и т.п.).

Классификация и основные виды торгового оборудования на примере ...

... 1 КЛАССИФИКАЦИЯ И ОСНОВНЫЕ ХАРАКТЕРИСТИКА ТОРГОВОГО ОБОРУДОВАНИЯ 1.1 Классификация торгового оборудования Торговое оборудование делится на следующие виды: торговое немеханическое оборудование (торговая мебель), измерительное оборудование, контрольно-кассовое оборудование, холодильное оборудование, подъемно-транспортное оборудование, оборудование для фасовки и упаковки. Торговое оборудование бывает ...

8. Хозяйственный инвентарь (предметы конторского и хозяйственного обеспечения: столы, шкафы, вешалки, пишущие машинки, сейфы, множительные аппараты и т.п.).

9. Прочие основные фонды. В состав этой группы включают библиотечные фонды, музейные ценности и т.д.

Удельный вес (в процентах) различных групп основных фондов в общей стоимости их на предприятии представляет структуру основных фондов.

В зависимости от степени непосредственного воздействия на предметы труда и производственную мощность предприятия основные производственные фонды подразделяют на активные и пассивные. К активной части основных фондов относят машины и оборудование, транспортные средства, инструменты. К пассивной части основных фондов относят все остальные группы основных фондов. Они создают условия для нормальной работы предприятия.

Основные фонды учитываются в натуральном и стоимостном выражении [1] . Учет основных фондов в натуральном выражении необходимы для определения технического состава и баланса оборудования; для расчета производственной мощности предприятия и его производственных подразделений; для определения степени его износа, использования и сроков обновления.

Исходными документами для учета основных фондов в натуральном выражении являются паспорта оборудования, рабочих мест, предприятия. В паспортах приводится подробная техническая характеристика всех основных фондов: год ввода в эксплуатацию, мощность, степень изношенности и т.д.

В паспорте предприятия содержатся сведения о предприятии (производственный профиль, материально-техническая характеристика, технико-экономические показатели, состав оборудования и т.д.), необходимые для расчета производственной мощности.

Стоимостная (денежная) оценка основных фондов необходима для определения их общей величины, состава и структуры, динамики, величины амортизационных отчислений, а также оценки экономической эффективности их использования.

Существуют следующие виды денежной оценки основных фондов:

1. Оценка по первоначальной стоимости, т.е. по фактическим затратам, произведенным в момент создания или приобретения (включая доставку и монтаж), в ценах того года, в котором они изготовлены или приобретены.

По первоначальной стоимости основные фонды учитываются на балансе предприятия, поэтому она называется еще балансовой стоимостью.

По первоначальной стоимости основных фондов определяют амортизационные исчисления.

Следует заметить, что одинаковые основные фонды (станки, приборы, машины и т.д.), произведенные в разные годы, оцениваются различно, поскольку цены на них периодически меняются. Следовательно, нельзя получить истинного представления о динамике основных фондов за длительный период времени. В связи с этим требуется периодическая переоценка основных фондов по восстановительной стоимости.

2. Оценка по восстановительной стоимости, т.е. по стоимости воспроизводства основных фондов на момент переоценки. Эта стоимость показывает во сколько обошлось бы создание или приобретение в данное время ранее созданных или приобретенных основных фондов. Учет основных фондов по восстановительной стоимости вносит единообразие в оценку фондов, более точно определяет их величину, дает возможность оценить динамику и структуру основных фондов. Такая переоценка основных фондов весьма трудоемка и требует высокой квалификации работников, поэтому проводится она довольно редко. Переоценка основных фондов проводилась в 1925, 1960,1972 и 1992 гг., и последняя переоценка произведена на 1 января 1995г. путем индексации балансовой стоимости.

Место амортизации в системе воспроизводства основных фондов

... полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета. Начисление амортизации производится независимо от результатов деятельности организации в отчетном периоде. Как средство, необходимое для воспроизводства основных средств фирмы ...

Основные фонды в процессе эксплуатации постепенно изнашиваются и теряют свою первоначальную или восстановительную стоимость, поэтому необходим учет основных фондов по остаточной стоимости.

3. Оценка по первоначальной или восстановительной стоимости с учетом износа (остаточной стоимости), т.е. по стоимости, которая еще не перенесена на готовую продукцию. Такая оценка дает реальное представление о величине основных фондов, позволяет определить величину потерь при преждевременном списании основных фондов при их замене или реконструкции.

Балансовой (учетной) стоимостью основных средств считается сумма, в которой объект числится в балансе компании (т.е. фактические затраты за минусом суммы накопленной амортизации).

При проведении индексации балансовая стоимость основных производственных фондов умножается на коэффициент индексации. В результате получается восстановительная стоимость, которая становится балансовой с нового финансового года.

2. Амортизация основных фондов

Под амортизацией понимается процесс перенесения стоимости основных фондов на создаваемую продукцию [2] .

Осуществляется этот процесс путем включения части стоимости основных фондов в себестоимость произведенной продукции (работы).

После реализации продукции предприятие получает эту сумму средств, которую использует в дальнейшем для приобретения или строительства новых основных фондов.

Говоря об амортизации основных средств, первое, на что необходимо обратить внимание – различие «амортизации» и «износа» как экономических категорий. Сегодня бухгалтерский учет уже не содержит информации об износе основных средств, а «работает» только с их амортизацией. Информация об объекте основных средств, которая содержится в современном учете, совершенно не зависит от степени изношенности объекта, поэтому, приходуя объект, бывший в эксплуатации, мы не должны одновременно приходовать и накопленный по этому объекту износ. Сегодня бухгалтерский учет «не интересует», какова изношенность объекта – задача учета отразить исключительно процесс его амортизации, то есть процесс постепенного перенесения стоимости объекта на себестоимость изготавливаемой продукции.

Второй важный вывод, который следует из замены концепции учета износа на концепцию учета амортизации, – необходимость начала амортизации объекта сразу после его принятия к учету.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

5 стр., 2481 слов

Формы воспроизводства основных фондов и оценка их эффективности

... и т. д. Оценка основных фондов по восстановительной стоимости является сопоставимой и позволяет унифицировать основные фонды, введенные в действие в разные периоды. Она необходима для определения объема капитальных вложений и анализа воспроизводства основных фондов. В СНС основные фонды ...

При линейном методе сумма амортизации за месяц определяется умножением первоначальной стоимости объекта на норму амортизации для данного объекта, а при нелинейном – умножением остаточной стоимости объекта на норму амортизации для соответствующего объекта.

Начисление амортизации по методу уменьшаемого остатка производится «исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации».

3. Показатели наличия, движения, состояния и использования основных производственных фондов

Важное значение для экономической деятельности предприятия имеет степень использования основных фондов.

Для оценки использования основных фондов применяются основные (обобщающие) и частные показатели.

Для изучения динамики основных фондов в течение года составляют балансы основных фондов. Различают 2 вида балансов основных фондов: по полной стоимости и по остаточной стоимости (с учетом износа).

Баланс основных фондов по полной стоимости содержит следующие статьи:

1) наличие основных фондов на начало года;

2) ввод в действие основных фондов по всем источникам поступления;

3) выбытие основных фондов;

4) наличие основных фондов на конец года.

Баланс заключается в следующем: 1-ая статья + 2-ая статья – 3-я статья = 4-ая статья.

Баланс основных фондов по остаточной стоимости (с учетом износа) содержит следующие статьи:

1) наличие основных фондов на начало года;

2) введено основных фондов в течение года по всем источникам поступления;

3) выбыло основных фондов в течение года по всем направлениям выбытия;

4) износ основных фондов в течение года;

5) наличие основных фондов на конец года.

Баланс основных фондов заключается в следующем: 1-ая статья + 2-ая статья – 3-я статья – 4-ая статья = 5-ая статья.

На основе данных балансов основных фондов вычисляют относительные показатели, характеризующие состояние основных фондов:

1) Коэффициент ввода основных фондов – рассчитывается, как отношение стоимости введенных в течение года основных фондов к полной первоначальной стоимости основных фондов на конец года.

2) Коэффициент выбытия основных фондов – рассчитывается, как отношение стоимости выбывших в течение года основных фондов к полной первоначальной стоимости основных фондов на начало года.

3) Коэффициент износа основных фондов – рассчитывается, как отношение стоимости износа основных фондов на определенную дату к полной первоначальной стоимости основных фондов на эту же дату.

4) Коэффициент годности основных фондов – определяется, как отношение первоначальной стоимости основных фондов за вычетом износа на определенную дату к полной первоначальной стоимости основных фондов на эту же дату.

Основными показателями, характеризующими эффективное использование основных фондов являются фондоотдача и фондоемкость.

Фондоотдача (f) показывает, какой объем произведенной продукции приходится на 1 рубль затраченных основных фондов. Фондоемкость (l) является показателем обратным фондоотдаче. l = 1/f.

Показатели эффективности использования основных фондов и пути ...

... основными производственными фондами.На величину показателя фондоотдачи существенное влияние оказывает также ряд факторов, которые мало зависят от деятельности организаций в сфере повышения эффективности использования основных производственных фондов. ... исходя из балансовой стоимости основных фондов и единых норм отчислений. Понятие и сущность основных фондов Основные фонды промышленного предприятия ( ...

Для изучения динамики эффективного использования основных фондов применяют индексный метод. На отдельных предприятиях вычисляют индивидуальные индексы фондоотдачи (фондоемкости): ![]() . По группе предприятий вычисляют индексы фондоотдачи (фондоемкости) переменного, постоянного состава и структурных сдвигов.

. По группе предприятий вычисляют индексы фондоотдачи (фондоемкости) переменного, постоянного состава и структурных сдвигов.

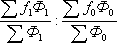

Индекс фондоотдачи переменного состава вычисляют по формуле: ![]() =

= =

= . Величина этого индекса характеризует относительное изменение средней фондоотдачи в отчетный период по сравнению с базисным за счет 2-ух факторов: 1) изменения уровня фондоотдачи на отдельных предприятиях. 2) изменения доли стоимости основных фондов каждого предприятия в общем объеме основных фондов по группе предприятий.

. Величина этого индекса характеризует относительное изменение средней фондоотдачи в отчетный период по сравнению с базисным за счет 2-ух факторов: 1) изменения уровня фондоотдачи на отдельных предприятиях. 2) изменения доли стоимости основных фондов каждого предприятия в общем объеме основных фондов по группе предприятий.

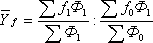

Индекс фондоотдачи постоянного состава вычисляется по формуле:  . Величина этого индекса характеризует относительное изменение средней фондоотдачи по группе предприятий в отчетном периоде по сравнению с базисным только за счет изменения уровня фондоотдачи на каждом предприятии.

. Величина этого индекса характеризует относительное изменение средней фондоотдачи по группе предприятий в отчетном периоде по сравнению с базисным только за счет изменения уровня фондоотдачи на каждом предприятии.

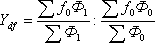

Индекс структурных сдвигов вычисляется по формуле:  . Величина этого индекса характеризует относительное изменение средней фондоотдачи по группе предприятий в отчетном периоде по сравнению с базисным только за счет изменения доли стоимости основных фондов каждого предприятия в общем объеме основных фондов по группе предприятий.

. Величина этого индекса характеризует относительное изменение средней фондоотдачи по группе предприятий в отчетном периоде по сравнению с базисным только за счет изменения доли стоимости основных фондов каждого предприятия в общем объеме основных фондов по группе предприятий.

ЗАКЛЮЧЕНИЕ

Основной капитал переносит свою стоимость по частям в создаваемый продукт. Понятие основного капитала ввел А. Смит. В развитии концепции основного капитала принимали участие такие ученые, как Ж.Б. Сей, Дж. С. Милль, Р. Оуэн, К. Маркс, И. Шумпетер. Основной капитал образует основные фонды, которые подразделяются на производственные и непроизводственные фонды.

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы, передаточные устройства

При переносе стоимости основного капитала происходит его уменьшение (износ) и возникает необходимость его пополнения и обновления. Износ основного капитала бывает моральный и физический.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Специфика российских основных фондов – в их большой изношенности на текущий момент. Основным способом преодоления изношенности основных фондов является грамотная инвестиционная политика.

ЛИТЕРАТУРА

1. Баженов Г.Е., Гнездилова Л.И. Экономика предприятия. Новосибирск, изд. Наука, 2000.

Статистическое изучение основных фондов предприятия

... основных производственных фондов; 3) изучение вооруженности труда основными производственными фондами. Цель курсовой работы - статистическое изучение основных фондов предприятия. В соответствии с целью были поставлены следующие задачи: изучить состав основных фондов промышленности и виды их оценки; изучить теоретические основы статистического изучения основных фондов, ...

2. Рафикова Н.Т. Основы статистики. М., 2005.

3. Русакова Е.А. Об учете основных средств.// Налоговый вестник. 2004. №4.

4. Саблина Е.А. Статистика финансов. М., 2004.

5. Шеремет А.Д. , Негашев Е.В. Методика финансового анализа деятельности коммерческих предприятий. – М., 2003.

6. Шеремет А.Д., Сайфулин Р.С. Финансы предприятия. – М., 2002.

7. Яковлева А.В. Экономическая статистика. М., 2005.

[1] Баженов Г.Е., Гнездилова Л.И. Экономика предприятия. Новосибирск, изд. Наука, 2000. С. 40.

[2] Баженов Г.Е., Гнездилова Л.И. Экономика предприятия. Новосибирск, изд. Наука, 2000. С. 42.