Современный этап развития международного финансового сообщества выдвигает проблему управления рисками в число самых приоритетных. Более того, не без оснований можно утверждать, что в постоянно усложняющемся и взаимозависимом мире финансовых рынков и продуктов шанс на успех имеют только те организации, которые могут контролировать свои риски и эффективно ими управлять.

Компании, занимающиеся внешнеторговыми операциями, во всем мире являются активными участниками международного валютного рынка. У экспортеров существует постоянная необходимость продавать иностранную валюту, а у импортеров — покупать ее.

Курсы валют на международном валютном рынке постоянно изменяются. В результате этого реальная стоимость покупаемого или продаваемого за валюту товара или услуги может значительно измениться, и выгодный контракт может стать не выгодным или даже убыточным. Конечно, возможна и обратная ситуация, когда изменение курса валюты приносит прибыль, но задачей торговой компании не является получение прибыли от изменения валютных курсов. Для торговой компании важно иметь возможность планировать реальную себестоимость покупаемого или продаваемого товара, поэтому компании широко используют в своей деятельности хеджирование валютных рисков.

При подготовке работы использовались различные научно-учебные пособия и монографии, публикации периодической печати.

1. Сущность валютного риска

Валютный риск представляет собой опасность валютных потерь при проведении внешнеторговых, кредитных, валютных операций, операций на фондовых и товарных биржах вследствие изменения стоимости активов, пассивов и денежных требований и обязательств в связи с колебаниями обменных курсов.

Любой банк с длинной позицией по определенной валюте (когда сумма его требований в иностранной валюте превышает сумму его обязательств в ней) подвергается риску понести убытки, если курс этой валюты начнет снижаться, а банк с короткой валютной позицией (у которого сумма обязательств в иностранной валюте превышает сумму его требований в ней) — если курс данной валюты начнет повышаться.

Уравновешенный по суммам операций портфель не будет служить гарантией от валютного риска, если отсутствует уравновешенность по срокам операций. Банк может понести курсовой убыток и при сбалансированной по бухгалтерским книгам позиции, когда активы банка в определенной валюте характеризуются сроками, значительно превышающими сроки по пассивам, когда курс иностранной валюты начнет снижаться относительно курса национальной. Однако и портфель с уравновешенными суммами и сроками не сможет защитить от убытков, если окажется, что крупный клиент не в состоянии выполнить обязательств по форвардному контракту, и банку придется закрыть операцию с помощью наличных сделок по неблагоприятным курсам.

Конвертация валют, валютные курсы

... государств. Валютные операции осуществляются на основании валютных договоров. Валютным договором признается денежная сделка с валютой, заключенная в соответствии с национальным валютным правом. 1.2 Понятие и сущность валюты Деньги, обслуживающие международные экономические отношения, называются валютой . В ...

Валютный риск обусловлен целым рядом факторов, среди которых лишь только часть обусловлена действием нормальных рыночных сил. В значительной степени на валютный курс могут повлиять тенденции экономического развития страны и политические моменты, начиная с изменений в политике валютного регулирования и кончая степенью социальной напряженности.

Денежные средства, а также будущие доходы или расходы в иностранных валютах подвержены валютному риску. Обычно учет в компании ведется в какой-то одной валюте (например, в долларах США), следовательно, в результате переоценки статей в иностранных валютах возможны прибыли или убытки при изменении курсов этих валют.

Хеджирование валютного риска — это защита средств от неблагоприятного движения валютных курсов, которая заключается в фиксации текущей стоимости этих средств посредством заключения сделок на рынке Форекс. Хеджирование приводит к тому, что для компании исчезает риск изменения курсов, что дает возможность планировать деятельность и видеть финансовый результат, не искаженный курсовыми колебаниями. Сделки на рынке Форекс осуществляются по принципу маржинальной торговли. Этот вид торговли имеет ряд особенностей, которые и сделали его очень популярным. Небольшой стартовый капитал позволяет осуществлять сделки на суммы, многократно (в десятки и сотни раз) его превышающие. Это превышение называют кредитным плечом (Leverage).

Торговля проводится без реальной поставки денег, что сокращает накладные расходы и дает возможность открывать позиции как покупкой, так и продажей валюты (в том числе отличной от валюты депозита).

Особенностью хеджирование валютного риска с помощью сделок без движения реальных средств (с использованием кредитного плеча) позволяет не отвлекать из оборота компании значительные денежные средства.

Можно выделить два основных вида пользователей рынка финансовых фьючерсов, иначе говоря, его участников: хеджеры и спекулянты.

Цель

К

-

1) розничные торговцы, стремящиеся получить максимальный процентный доход от сезонного избытка денежных средств;

-

2) корпорации, стремящиеся получить максимальный процентный доход от временного возможного избытка денежных средств или минимизации процентных расходов по привлечению денежных средств в будущем;

39 стр., 19215 словХеджирование валютных рисков на промышленном предприятии (на ...

... предприятия ОАО «КуйбышевАзот» и риски, возникающие в ходе осуществления этой деятельности. Предметом исследования являются теория и практика хеджирования рисков финансово-хозяйственной деятельности. В данной бакалаврской работе тема хеджирования валютного риска рассматривается как с теоретической, так и с практической точки зрения, а ...

-

3) пенсионные фонды, чья цель состоит в фиксировании на данный момент доходов по планируемым вложениям в те или иные ценные бумаги и в защите портфеля акций от общего снижения уровня цен на них;

-

4) экспортеры, которым необходимо фиксирование в национальной валюте сумм будущих поступлений в иностранной валюте;

-

5) инвестиционные банки, которым необходимо продать по одному уровню цен большой объем краткосрочных активов, что сильно бы опустило уровень цен на рынке спот в случае их продажи на споте;

-

6) риэлторские компании, страхующие риск повышения процентных ставок при осуществлении эмиссии ценных бумаг до ее завершения;

-

7) ипотечные банки, страхующие риск неблагоприятного изменения процентных ставок по ипотечным кредитам.

Можно выделить два основных типа хеджирования — хеджирование покупателя и хеджирование продавца. Хеджирование покупателя используется для уменьшения риска, связанного с возможным ростом цены товара. Хеджирование продавца применяется в противоположной ситуации — для ограничения риска, связанного с возможным снижением цены товара.

Общий принцип хеджирования при внешнеторговых операциях состоит в открытии валютной позиции на торговом счете в сторону будущей операции по конвертированию средств. Импортеру необходимо покупать иностранную валюту, поэтому он заранее открывает позицию покупкой валюты на торговом счете, а при наступлении момента реальной покупки валюты в своем банке, закрывает эту позицию. Экспортеру необходимо продавать иностранную валюту, поэтому он заранее открывает позицию продажей валюты на торговом счете, а при наступлении момента реальной продажи валюты в своем банке, закрывает эту позицию.

За снижение риска, как известно, практически всегда приходится платить. При использовании хеджирования возникают несколько статей расходов.

Целесообразно рассмотреть страхование валютных рисков с использованием производных финансовых инструментов. Основными инструментами управления валютным риском являются фьючерсы и опционы.

2. Управление валютным риском с помощью фьючерсов

Финансовый фьючерс

У рынка финансовых фьючерсов есть ряд характеристик, отличающих его от других сегментов финансового рынка :

Курс лекций «Фьючерсы и опционы»

... фьючерсов и опционов фермер получает возможность договориться сегодня о цене, по которой урожай будет в последствии продан ... должен купить 1 сентября фьючерс по цене на тот ... цен на нефть. Обычно, цены на фьючерсных рынках отражают движение цен на розничных рынках, но это не всегда так. В данном примере оба рынка фьючерсный и розничный отразили повышение цен. Цены ... а фьючерс на валюту равен 125.000 ...

-

— финансовые фьючерсы торгуются только централизованно на биржах с соблюдением определенных правил, посредством открытого предложения цен голосом;

-

— контракты сильно стандартизованы, торговля осуществляется на строго определенные инструменты с поставкой в строго определенные месяцы;

-

— поставка финансовых инструментов осуществляется через расчетную палату, которая гарантирует выполнение обязательств по контрактам всеми сторонами;

-

— реальной поставки финансовых инструментов по финансовым фьючерсам, как правило, не происходит;

-

— если ликвидность рынка того или иного фьючерса мала, то фьючерс перестает существовать;

Опцион — это двусторонний договор о передаче прав (для покупателя) и обязательство (для продавца) купить или продать определенный актив по фиксированному курсу в заранее согласованную дату или в течение согласованного периода времени.

Валютный опцион — это контракт, дающий право (но не обязательство) одному из участников сделки купить или продать определенное количество иностранной валюты по фиксированной цене (называемой страйковой ценой или ценой исполнения опциона) в течение некоторого периода времени, в то время как другой участник за денежную премию обязуется при необходимости обеспечить реализацию этого права, будучи готовым продать или купить иностранную валюту по определенной договорной цене.

Опцион имеет силу до заранее установленной даты, называемой датой завершения опциона или датой экспирации, после которой опцион не может быть использован.

Наиболее часто заключаются опционы двух.основных типов:

Покупатель опциона колл имеет право, но не обязанность, купить валюту в течение некоторого периода времени по фиксированной цене.

Продавец опциона колл обязан продать данное количество валюты по фиксированной цене в случае, если опцион будет выполнен, т.е. если покупатель не откажется от своего права.

Покупатель опциона пут имеет право, но не обязанность, продажи инвестиционного инструмента в течение некоторого срока по фиксированной цене.

Продавец опциона пут обязан купить данное количество валюты по базисной цене в случае выполнения опциона.

Механизм торговли опционами

... для непрерывного ведения выбранных стратегий. Инструменты для хеджирования позиции по опционам Дельта Модель оценки опциона ... опционов и механизм их торговли. 1. АНАЛИЗ МЕХАНИЗМА ТОРГОВЛИ ОПЦИОНАМИ Анализ механизма торговли опционами ... и дилерскими компаниями. В основефьючерсного ... опциона будет увеличиваться и параллельно будет повышаться его цена. Таблица 1., Влияние уязвимости: (опцион "колл" – долл. ...

Далее необходимо рассмотреть конкретные примеры. Допустим, сейчас апрель, а компания хочет уже сегодня знать, каковы будут результаты ее деятельности по продаже продукции в сентябре, т.е. 6 месяцев спустя. И хотя текущие валютные курсы известны, никто тем не менее не может сказать, какими они будут через 6 месяцев — выше или ниже текущих.

Таким образом, компания подвержена риску того, что, даже если объем производства будет достаточным, валютные курсы резко упадут до того, как компания успеет продать свой товар

Рынки фьючерсных контрактов помогают компании снижать ценовой риск. Она может сделать это, просто продав свою экспортную выручку сейчас, но с доставкой в определенный момент времени в будущем. Иначе говоря, просто продав фьючерсный контракт на валюту со сроком поставки в сентябре, она сейчас, в апреле, фиксирует цену, по которой она продаст в сентябре свою продукцию.

Цена, по которой компания договорилась продать валютную выручку в сентябре, есть текущая цена фьючерсного контракта на поставку валюты в сентябре. Этой ценой рынок даст оценку тому, какова возможная цена на валюту в сентябре. Эта оценка может оказаться и неверной. Множество событий, так или иначе влияющих на валютный курс, может произойти за время между апрелем и сентябрем. Но что бы ни произошло, компания защитила себя, продав фьючерсный контракт. Она зафиксировала цену реализации экспортной выручки. Ценовой риск устранен. Если бы она таким образом не застраховала себя, то снижение валютного курса привело бы как минимум к снижению ее доходов. Возможно, их даже не хватило бы для того, чтобы покрыть расходы на производство продукции.

Одним из недостатков хеджирования является то, что, продав фьючерсный контракт, компания заранее отказывается от возможности получить хороший доход в случае, если цены на золото резко возрастут. Если бы компания не хеджировалась и продала экспортную выручку в сентябре по возросшей цене, то получила бы хороший доход. Однако если бы цена пошла не вверх, и вниз, то компания понесла бы убытки.

Таким образом, не хеджируясь, компания могла бы получить большую или меньшую прибыль в зависимости от того, насколько бы ей повезло. Хеджируясь, она устранила свою зависимость от изменения валютного курса в будущем.

Отказ от хеджирования — это попытка угадать, как изменится цена на тот или иной товар, поспекулировать.

В отличие от хеджирования целью спекуляций является открытие позиций для получения прибыли от абсолютных или относительных изменений в уровне процентных станок или валютных курсов.

3. Управление валютным риском с помощью опционов

Опцион как одна из форм срочных сделок предоставляет инвесторам и хеджерам большие возможности. Используя комбинации из опционов различных видов, с разными ценами страйк и датами завершения, хеджер может построить интересные стратегии и получить дополнительную прибыль.

Оценка фундаментальной стоимости акций российских компаний нефтегазового ...

... (дипломной) работы – исследовать особенности фундаментального анализа акций нефтегазового сектора на российском рынке. Для достижения сформулированной цели предполагается решить следующие задачи: 1. Раскрыть сущность, понятие, роль и инструментарий фундаментального анализа акций 2. Рассмотреть основные ...

Стратегия «спред»

Различают «вертикальные» и «горизонтальные» спреды. Вертикальные спреды конструируются путем продажи и покупки опционов с различными ценами страйк, но одной датой завершения.

В горизонтальных спредах используются опционы с одной ценой страйк, но с разными датами завершения.

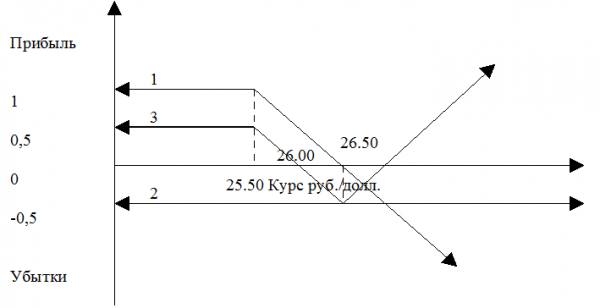

«Коллспред медведя»

Рис. 1. Стратегия «Колл-спред медведя»

Особенность стратегии заключается в том, что для ее получения не требуется никаких инвестиций: премия, полученная при продаже опциона, превышает премию, уплаченную при его покупке.

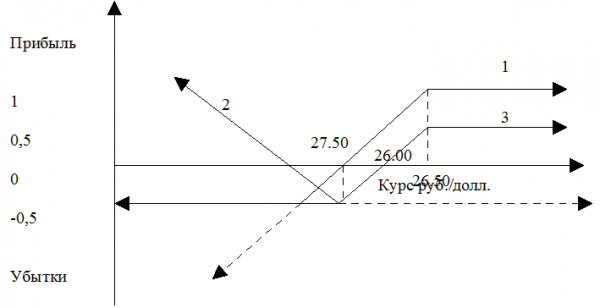

«Колл-спред быка» —

«Пут-спред быка» —

Рис. 2. Стратегия «Пут-спред быка»

«Пут-спред медведя» —

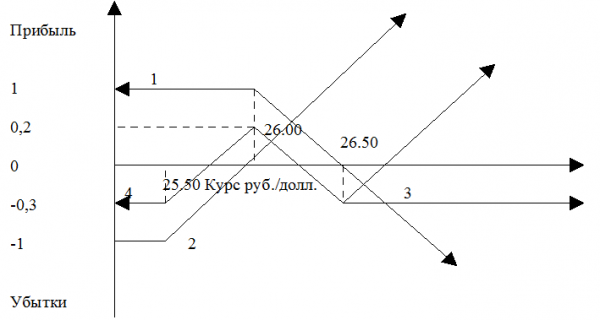

Спред «бабочка»

Рис. 3. Стратегия «Спред «бабочка»»

Комбинаций — это стратегии, содержащие опционы различных видов (иногда их называют двойными опционами).

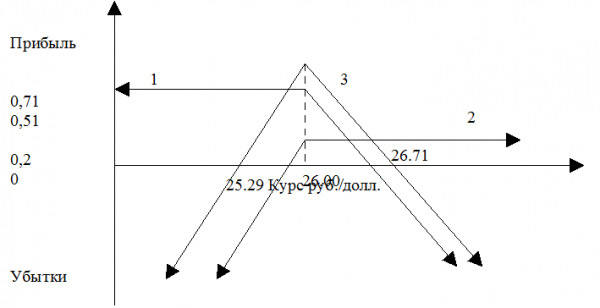

«Короткий стредл» —

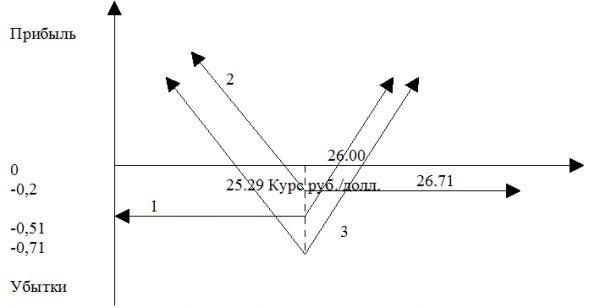

На рис. 4 отражен пример продажи опциона колл с ценой страйк 26.00 руб/долл. с премией 0.51 руб/долл. (1) И продажи опциона пут с той же ценой страйк и премией 0.20 руб/долл. (2). График (3) отражает прибыль и убытки которые может Принести данная стратегия.

Применение моделей оценки опционов в инвестиционном анализе

... Объектом курсовой работы являются опционы как разновидность ценной бумаги. Предмет –исследования опционов. Целью данной работы является рассмотрение роли моделей опционов для исследования доходности инвестиционных проектов. Задачи курсовой работы: дать характеристику опционам, рассмотреть модели оценки опционов, ... опциона, не обязательно должен быть реальным ... опциона (ценой-страйк). Временная ...

Рис 4. Стратегия «Короткий стредл»

Данная стратегия позволяет получать прибыль на интервале от 25.29 руб/долл. до 26.71 руб/долл., однако допускает неограниченные убытки при резком изменении курса.

«Длинный стредл» —

В качестве примера (рис. 5) можно рассмотреть покупку опциона колл с ценой страйк 26.00 руб/долл. с премией 0.51 руб/ долл. (1) и опциона пут с той же ценой страйк, но с премией 0.20 руб/долл. В результате сложения получен график стратегии (3).

Рис. 5. Стратегия «Длинный стредл»

«Короткий стренгл» —

«Длинный стренгл» —

Таким образом, выбирая стратегию, можно комбинировать различные опционные стратегии, например, покупает опционы колл и пут, если он рассчитывает на то, что колебания курса будут усиливаться, и продает названные сделки, если считает, что колебания курса будут ослабевать.

Заключение

Валютный риск представляет собой опасность изменения курса валюты, что приведет к реальным потерям при совершении биржевых спекуляций и различных внешнеэкономических операций.

Для управления валютным риском могут использоваться различные методы. Одним из способов управления валютными рисками является установление лимитов на валютные операции. При заключении договоров могут использоваться валютные оговорки, которые представляют собой специально включаемые в текст контракта условие, в соответствии с которым сумма платежа должна быть пересмотрена в той же пропорции, в которой произойдет изменение курса валюты платежа по отношению к валюте оговорки. Валютным риском можно также управлять с использованием финансовых инструментов, фьючерсов и опционов, которые позволяют строить различные стратегии управления этим риском.

Список литературы

-

Афанасьев А.А. Коммерческие банки на рынке производных финансовых инструментов: методология, риски, регулирование. – Владивосток: Изд-во ДВГАЭУ, 2002. – 308 с.

24 стр., 11739 словДеятельность центрального контрагента на рынке производных финансовых ...

... валютных курсов, процентных ставок и т. д., чем зарабатывают всё большую актуальность использования. Целью курсовой работы является изучение производных финансовых инструментов и рынка ПФИ ... чего-либо ранее существовавшего. На русский язык термин можно перевести как «производные продукты» или «производные инструменты». Страны трактуют сущность производных финансовых инструментов исходя из положений ...

-

Брусникин Н. О производных инструментах и срочном рынке в Российской Федерации // Вестник НАУФОР. № 9. – 2002.

-

Бураков В. Организация управления валютным и процентным рисками // Банковский вестник НБРБ. № 1. — 2002.

-

Буренин А.Н. Рынки производных финансовых инструментов. — М.: Инфра-М, 1996. — 368 с.

-

Ионов В. Деривативы. Курс для начинающих // Пер. с англ. – М.: Альпина Паблишер, 2002. –208 с.

-

Маршалл Джон Ф., Бансал Випул К. Финансовая инженерия. Полное руководство по финансовым нововведениям / Пер. с англ. — М.: ИНФРА-М, 1998. — 784 с.

-

Михайлов Д.М. Мировой финансовый рынок. Тенденции и инструменты. – М.: Экзамен, 2000. – 768 с.

-

Пискулов Д.Ю. Теория и практика валютного дилинга: Прикладное пособие. – М.: ЗАО «Финансист», ДИАГРАММА, 2002. – 325 с.

-

Селезнев И., Селезнева В. О месте хеджирования в системе методов снижения банковских рисков и его механизме // Бюллетень финансовой информации. № 2. – 2002.

-

Соколинская Н.Э., Управление валютными рисками // Оперативное управление и стратегический менеджмент в коммерческом банке. №№ 3, 4. – 2001. № 1. – 2002.

-

Сурен Лизелотт. Валютные операции: Основы теории и практика. Пер. с нем. – М.: Дело, 2001. – 176 с.

-

Трохова О.В. Хеджирование валютных рисков коммерческими банками // Расчеты и операционная работа в коммерческом банке. №№ 3, 4. — 2003.