2. Организация поставок материальных ресурсов на предприятие <#»520060.files/image001.gif»>

Рисунок 1 — Среднегодовая численность занятых на транспорте

Уровень среднегодовой численности работников транспорта от общего числа занятых в экономике России (6,5%) выше, чем в Германии (6,1%) и США (4,4%), но ниже, чем в Великобритании (6,9%).

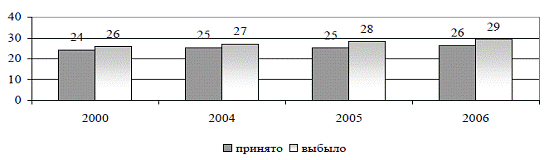

Одна из проблем современных АТП — текучесть кадров — во многом связана с разукрупнением предприятий в рассматриваемый период и сокращением работников. Так, в 2006 году среднегодовое число принятых на работу меньше, чем уволившихся, из них сокращено 1,3% (рисунок 2).

Другая причина — опасные и не отвечающие нормативам условия труда — шум, вибрация, запыленность, излучение и загазованность рабочей зоны (в 2005 году — 23,3%, в 2006 году — 26,5%).

Рисунок 2 — Движение работающих в организациях транспорта, %

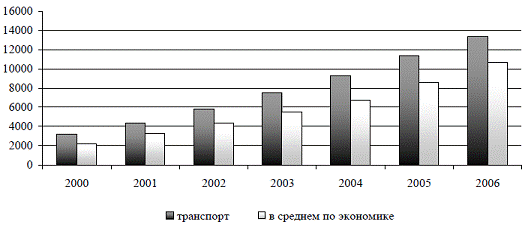

Вредные условия работы частично компенсируются уровнем оплаты труда, который выше, чем в среднем по экономике (рисунок 3).

Наконец, в 2006 году уровень оплаты труда на транспорте был на 26% выше, чем в среднем по экономике.

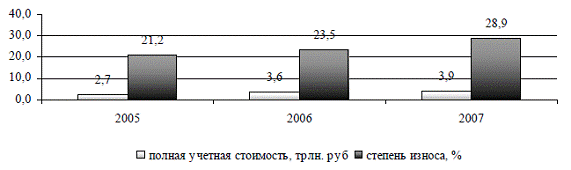

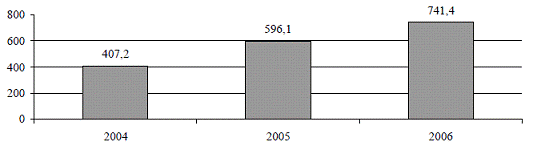

Материальные ресурсы на транспорте представлены ОПФ и оборотными активами. Рисунок 4 характеризует состояние основных фондов транспорта за последние три года. Как видно из рисунка 4, степень износа ОПФ транспорта постоянно повышается, что свидетельствует о недостаточности на транспорте инвестиций в основной капитал (рисунок 5).

Состояние ресурсов АТП свидетельствует о необходимости применения ресурсной стратегии для эффективного управления ресурсами, определение недостатка и реализации программ по их развитию. Реализация ресурсной стратегии способствует повышению конкурентоспособности и устойчивости предприятия на рынке автотранспортных услуг. Это отражается на результатах деятельности, влияет на ресурсный потенциал предприятий и способствует эффективному воспроизводству всех видов экономических ресурсов (рисунок 6).

Структура оборотных активов предприятий транспорта представлена в таблице 1. Анализируя данные таблицы, можно отметить такие тенденции, как сокращение удельного веса запасов и увеличение доли краткосрочных финансовых вложений, что свидетельствует об эффективном использовании оборотного капитала.

Роль транспорта в экономике страны

... экономического пространства, а также его интеграции в мировое хозяйство. Глава 1. Роль транспорта в экономике страны §1.1 Транспорт и экономический рост. Инвестиции в транспортную систему Транспорт является частью экономической деятельности, которая связана ...

Рисунок 3 — Среднемесячная номинальная начисленная заработная плата работников транспорта, руб.

Рисунок 4 — Основные фонды крупных и средних транспортных предприятий (на начало года)

Рисунок 5 — Инвестиции в основной капитал предприятий транспорта, млн. руб.

|

Поставщик ресурсов Сфера снабжения ресурсами (условия привлечения) Организационная среда предприятия Ресурсы Материальные Нематериальные Трудовые |

Рисунок 6 — Схема привлечения и эффективного использования

ресурсов АТП

Таблица 1

Структура оборотных активов предприятий транспорта, %

|

Наименование |

2004 |

2005 |

2006 |

|

Запасы, в том числе — сырье и материалы — незавершенное производство — расходы будущих периодов — готовая продукция — товары отгруженные |

19,8 16,4 0,7 1,8 0,9 0,0 |

20,2 15,8 0,5 2,3 1,1 0,5 |

18,6 14,8 0,4 3,0 1,3 0,1 |

|

Краткосрочные финансовые вложения |

3,5 |

3,7 |

4,6 |

|

Денежные средства |

8,0 |

9,4 |

9,2 |

Система расчетов предприятий с поставщиками и потребителями важна для финансового состояния и устойчивости. В таблице 2 представлено состояние взаиморасчетов предприятий как в целом по экономике, так и транспортных предприятий. В структуре просроченной кредиторской задолженности предприятий транспорта большую часть занимает задолженность перед поставщиками и подрядчиками (20,5 млрд. руб., или 42,8%).

Превышение кредиторской задолженности составляет 57 млрд. руб., просроченной — 3,2 млрд. руб. В структуре просроченной дебиторской задолженности наибольший удельный вес составляет задолженность покупателей — 72%. Просроченная задолженность по зарплате за три рассматриваемых года снизилась с 842 до 266 млн. руб.

Таблица 2

Состояние взаиморасчетов в организациях в 2006 г., млрд. руб.

|

Показатель |

Кредиторская задолженность |

Дебиторская задолженность |

||

|

текущая |

просроченная |

текущая |

просроченная |

|

|

Задолженность организаций: всего по видам экономической деятельности транспорт |

14969,1 493,2 |

889,3 48,2 |

7871,2 436,2 |

1039,9 51,4 |

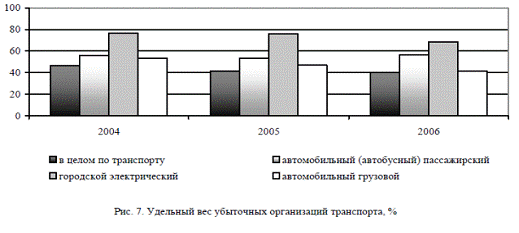

В целом по транспорту удельный вес убыточных предприятий за последние три года сократился и составляет около 40%. Причем наибольшее количество убыточных предприятий относится к сфере городского электрического транспорта (рисунок 7).

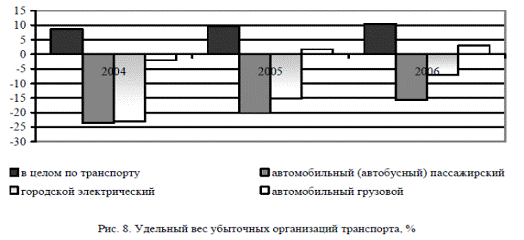

Рентабельность услуг на транспорте в 2006 году составила 10,5%. Низкое значение рентабельности связано с высоким удельным весом непроизводственных расходов в структуре себестоимости (рисунок 8).

Рисунок 7 — Удельный вес убыточных организаций транспорта, %

Рисунок 8 — Удельный вес убыточных организаций транспорта, %

Ресурсы АТП, можно выделить основные проблемы, связанные с эффективностью их использования и управлением предприятиями. К ним относятся недостаток инвестиций в основной капитал и связанный с этим высокий уровень износа ОПФ, высокая текучесть кадров и слабая система расчетов, что сказывается нанизкой рентабельности предприятий и все еще значительном количестве убыточных среди них [5].

Под себестоимостью перевозок (работ, услуг) понимается стоимостная оценка затрат всех видов ресурсов, используемых для осуществления перевозок автомобильным транспортом (других работ и услуг, выполняемых автомобильным транспортом).

В себестоимость перевозок (работ, услуг) автомобильного транспорта включаются текущие затраты трудовых и материальных ресурсов, затраты по воспроизводству основных производственных фондов, затраты, связанные с необходимым кадровым обеспечением, включая расходы на управление, обеспечение сохранности имущества, соблюдением необходимых требований по охране окружающей среды, выполнением и обязательств перед банком по предоставленным кредитам, налоги и сборы.

В соответствии с этим в себестоимость перевозок (работ, услуг) автомобильного транспорта включаются следующие затраты:

. Затраты, непосредственно связанные с процессом перевозок грузов и пассажиров, выполнением других работ и услуг автомобильного транспорта, обусловленные технологией и организацией транспортного и экспедиционного обслуживания, в том числе расходы по обязательному страхованию ответственности перевозчиков в соответствии с законодательством, а также расходы по обеспечению требований качества транспортного обслуживания согласно обязательствам перевозчика по договору (правилам) перевозок, включая требования сохранности грузов (багажа пассажиров), безопасности пассажиров, соблюдения расписаний движения (графиков доставки грузов), безопасности процесса перевозок для окружающей среды, а также расходы по эксплуатации технологических средств связи.

. Затраты, связанные с использованием природного сырья, в том числе плата за воду, забираемую предприятиями из водохозяйственных систем в пределах установленных лимитов.

. Затраты по вводу в действие нового (поступившего на баланс предприятия) подвижного состава автомобильного транспорта и иных основных фондов, включая расходы по государственной регистрации транспортных средств, обкатке, освоению эксплуатации и наладкой оборудования.

Не относятся к затратам на освоение новых организаций, производств, цехов и агрегатов (пусковым расходам) и не включаются в себестоимость продукции (работ, услуг):

затраты на индивидуальное опробование отдельных видов машин и механизмов и на комплексное опробование (вхолостую) всех видов оборудования и технических установок с целью проверки качества их монтажа;

затраты на шефмонтаж, осуществляемый организациями-поставщиками оборудования или по их поручению специализированными организациями;

затраты на содержание дирекции строящейся организации, а при ее отсутствии — группы технического надзора (затраты на содержание которой предусматриваются в сводных сметных расчетах стоимости строительства), а также затраты, связанные с приемкой новых организаций и объектов в эксплуатацию;

затраты по подготовке кадров для работы во вновь вводимой в действие организации.

Затраты по устранению недоделок в проектах и строительно-монтажных работах, исправлению дефектов оборудования по вине организаций-изготовителей, а также повреждений и деформаций, полученных при транспортировке до приобъектного склада, затраты по ревизии (разборке) оборудования, вызванные дефектами антикоррозийной защиты, и другие аналогичные затраты производятся за счет организаций, нарушивших условия поставок и выполнения работ.

. Затраты некапитального характера, связанные с совершенствованием технологии и организации перевозок и других работ, услуг (в том числе подсобно-вспомогательных производств, осуществляемых в ходе производственного процесса), подготовкой и освоением перевозок по новым маршрутам (или новых видов грузов), включая затраты по дооборудованию (переоборудованию) подвижного состава и тары для грузов.

Затраты по созданию новых и совершенствованию применяемых технологий, а также повышению качества перевозок (транспортно-экспедиционного обслуживания), связанных с проведением научно-исследовательских, опытно-конструкторских работ, переоснащением производства, осуществляется за счет прибыли, остающейся в распоряжении предприятия, внебюджетных фондов финансирования производства. В себестоимость перевозок (работ, услуг) эти затраты не включаются.

. Затраты, связанные с изобретательством, техническим усовершенствованием и рационализаторскими предложениями, включая расходы на проведение опытно-экспериментальных работ, изготовление и испытание моделей и образцов по изобретениям и рационализаторским предложениям, по организации выставок и смотров, конкурсов и других мероприятий по изобретательству и рационализации, выплаты авторских вознаграждений.

. Затраты по обслуживанию перевозочного процесса:

по обеспечению материалами, топливом, электроэнергией, инструментом, приспособлениями и другими предметами и средствами труда, включая расходы по экспертизе качества, расходы на доставку материальных ресурсов, их хранение и выдачу, оплату услуг посреднических организаций, комиссионные сборы и вознаграждения, уплачиваемые сбытовым и внешнеторговым организациям;

по поддержанию основных производственных фондов в рабочем состоянии (расходы на моечно-очистительные работы, диагностику, технический осмотр и их обслуживание, на проведение текущего, капитального и других видов ремонта).

Затраты по проведению модернизации, а также реконструкции объектов основных фондов в себестоимость перевозок (работ, услуг) не включаются;

по обеспечению выполнения санитарно-гигиенических требований, включая затраты на содержание помещений и инвентаря, представляемых предприятиями медицинским учреждениям для организации медпунктов непосредственно на территории предприятия, по поддержанию чистоты и порядка на производстве, обеспечению противопожарной и сторожевой охраны и других специальных требований, предусмотренных правилами технической эксплуатации подвижного состава автомобильного транспорта и другого оборудования предприятия, надзора и контроля за их деятельностью.

. Затраты по обеспечению нормальных условий труда, техники безопасности, безопасности дорожного движения (включая расходы на проведение предрейсовых медосмотров и инструктажей), устройство и содержание ограждений машин и их движущихся частей, люков, отверстий, сигнализации, прочих видов устройств некапитального характера, обеспечивающих технику безопасности, устройство и содержание дезинфекционных камер, умывальников, душей, бань и прачечных на производстве, оборудование рабочих мест специальными устройствами (некапитального характера), обеспечение специальной одеждой, обувью, защитными приспособлениями и, в случаях, предусмотренных законодательством, специальным питанием, содержание установок по газированию воды, льдоустановок, кипятильников, баков, раздевалок, шкафчиков для спецодежды, сушилок, комнат отдыха, создание других условий, предусмотренных специальными требованиями, а также приобретение справочников и плакатов по охране труда, организация докладов, лекций по технике безопасности.

Затраты на проведение мероприятий по охране здоровья и организации отдыха, не связанных непосредственно с участием работников в производственном процессе, в себестоимость перевозок (работ, услуг) не включаются.

. Текущие расходы, связанные с содержанием и эксплуатацией фондов природоохранного назначения: очистных сооружений, золоуловителей, фильтров и других природоохранных объектов, расходы на рекультивацию земель, затраты по оплате услуг сторонних организаций за прием, хранение и уничтожение экологически опасных отходов, очистку сточных вод, мойку подвижного состава, другие виды текущих природоохранных затрат.

Платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду осуществляются за счет себестоимости перевозок (работ, услуг), а платежи за превышение их — за счет прибыли, оставшейся в распоряжении природопользователей.

. Затраты, связанные с управлением производством:

на содержание административно-управленческого персонала предприятия и его структурных подразделений, материально-техническое и транспортное обслуживание их деятельности, включая затраты на содержание служебного легкового автотранспорта и компенсации за использование для служебных поездок личных легковых автомобилей;

эксплуатационные расходы по содержанию зданий, помещений, сооружений, оборудования, инвентаря и т.п.;

затраты на командировки, связанные с производственной деятельностью, включая расходы по оформлению заграничных паспортов и других выездных документов;

оплата услуг связи, вычислительных центров, банков, а также услуг, осуществляемых сторонними организациями по управлению организацией, в тех случаях, когда штатным расписанием организации или должностными инструкциями не предусмотрено выполнение каких-либо функций управления производством;

оплата консультационных, информационных и аудиторских услуг;

содержание и обслуживание технических средств управления: вычислительных центров, узлов связи, средств сигнализации и других;

затраты организации по приему и обслуживанию представителей других организаций (включая иностранные), прибывших для переговоров с целью установления и поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета (правления) и ревизионной комиссии организации (представительские расходы).

Для целей налогообложения затраты на содержание служебного автотранспорта, компенсации за использование для служебных поездок личных легковых автомобилей, затраты на командировки, представительские расходы принимаются в пределах, установленных законодательством.

Затраты, связанные с ревизией или аудиторской проверкой финансово-хозяйственной деятельности организации, проводимой по инициативе одного из учредителей (участников) этой организации, не включаются в себестоимость продукции (работ, услуг).

Затраты по созданию и совершенствованию систем и средств управления капитального (инвестиционного) характера в себестоимость продукции (работ, услуг) не включаются.

. Расходы, связанные с подготовкой и переподготовкой кадров:

выплата работникам предприятия средней заработной платы по основному месту работы во время их обучения с отрывом от производства в системе повышения квалификации и переподготовки кадров;

затраты по обучению учеников и повышению квалификации рабочих, включая оплату труда квалифицированных работников, не освобожденных от основной работы;

оплата отпусков с сохранением полностью или частично заработной платы, предоставляемых в соответствии с действующим законодательством лицам, успешно обучающимся в вечерних и заочных высших и средних специальных учебных учреждениях, в заочной аспирантуре, в вечерних (сменных) и заочных общеобразовательных учреждениях, в вечерних (сменных) профессионально-технических учреждениях, а также поступающим в аспирантуру с отрывом и без отрыва от производства;

оплата их проезда к месту учебы и обратно, предусмотренная законодательством;

затраты, связанные с выплатой стипендий, платой за обучение по договорам с учебными заведениями для подготовки, повышения квалификации и переподготовки кадров, затраты базовых организаций по оплате труда инженерно-технических работников и квалифицированных рабочих, освобожденных от основной работы, по руководству обучением в условиях производства и производственной практики учащихся общеобразовательных учреждений, средних профессионально-технических учреждений и средних специальных учреждений, студентов в высших учебных учреждений.

Для целей налогообложения оплата за обучение по договорам с учебными учреждениями для подготовки, повышения квалификации и переподготовки кадров включается в себестоимость продукции (работ, услуг) в порядке, установленном законодательством.

Расходы, связанные с содержанием учебных заведений и оказанием им бесплатных услуг, в себестоимость продукции (работ, услуг) не включаются.

. Расходы, связанные с набором рабочей силы, предусмотренные действующим законодательством, включая оплату проезда к месту работы выпускникам средних профессионально-технических училищ и молодым специалистам, окончившим высшее или среднее специальное учебное заведение, а также отпуска перед началом работы.

. Дополнительные затраты, связанные с осуществлением работ вахтовым методом, включая доставку работников от места нахождения предприятия или пункта сбора до места работы и обратно и от места проживания в вахтовом поселке до места работы и обратно, а также некомпенсируемые затраты на эксплуатацию и содержание вахтового поселка.

Расходы по сооружению вахтового поселка в себестоимость продукции (работ, услуг) не включаются.

. Выплаты, предусмотренные законодательством Российской Федерации о труде, за не проработанное на производстве (неявочное) время: оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата проезда к месту использования отпуска и обратно, включая оплату провоза багажа, работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, в соответствии с законодательством Российской Федерации, оплата льготных часов подростков, оплата перерывов в работе матерей для кормления ребенка, оплата времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей, выплаты вознаграждений за выслугу лет, другие виды оплат.

. Отчисление (страховые взносы) в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования и фонд занятости населения от расходов на оплату труда работников, занятых в производстве продукции (работ, услуг), в соответствии с порядком, установленным законодательством Российской Федерации. Отчисления (страховые взносы) в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования и фонд занятости населения от расходов на оплату труда работников организаций, занятых в непроизводственной сфере (работников жилищно-коммунальных организаций, детских дошкольных, медицинских, оздоровительных учреждений и других), должны включаться в сметы расходов на содержание организаций, учреждений непроизводственной сферы, финансируемых за счет соответствующих источников прибыли, остающейся в распоряжении организаций и учреждений, платежей квартиросъемщиков, взносов родителей на содержание ребенка в дошкольном учреждении и т.п.

. Затраты на оплату процентов по полученным кредитам банков (за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных внеоборотных активов), процентов за отсрочки оплаты (коммерческие кредиты), предоставляемые поставщиками (производителями работ, услуг) по поставленным товарно-материальным ценностям (выполненным работам, оказанным услугам).

Для целей налогообложения затраты по оплате процентов по просроченным кредитам не принимаются, а по оплате процентов банков принимаются в пределах учетной ставки Центрального банка Российской Федерации, увеличенной на три пункта (по ссудам, полученным в рублях), или ставки ЛИБОР (LIBOR), увеличенной на три пункта (по ссудам, полученным в иностранной валюте).

Вновь устанавливаемая ставка по кредитам Центрального банка Российской Федерации коммерческим банкам распространяется на вновь заключаемые и пролонгируемые договоры; а также на ранее заключенные договоры, в которых предусмотрено изменение процентной ставки.

. Затраты на оплату процентов по бюджетным ссудам, кроме ссуд, выданных на инвестиции и конверсионные мероприятия.

Для целей налогообложения затраты по оплате процентов по просроченным ссудам в себестоимость продукции (работ, услуг) не включаются, а по оплате процентов по бюджетным ссудам принимаются в пределах ставок, установленных законодательством Российской Федерации.

. Отчисления в специальные отраслевые и внебюджетные фонды, производимые в соответствии с установленным законодательством порядком.

. Затраты, связанные с оплатой услуг транспортно-экспедиционных и посреднических организаций, выполняемых для производственных нужд автотранспортных предприятий, упаковкой, хранением, транспортировкой до станции (порта, пристани) отправления, обусловленного договором, погрузкой в транспортные средства (кроме тех случаев, когда они возмещаются покупателями сверх цены на продукцию), оплатой услуг банков по осуществлению в соответствии с заключенными договорами торгово-комиссионных (факторинговых) и других аналогичных операций, рекламой, включая участие в выставках, ярмарках, стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами непосредственно покупателям или посредническим организациям бесплатно и не подлежащих возврату, и другие аналогичные затраты.

Для целей налогообложения расходы на рекламу включаются в себестоимость продукции (работ, услуг) в пределах норм, утвержденных в установленном порядке.

. Затраты, связанные с содержанием помещений, предоставляемых бесплатно организациям общественного питания (как состоящим, так и не состоящим на балансе организации), обслуживающим трудовые коллективы (включая амортизационные отчисления, затраты на проведение всех видов ремонта помещения, расходы на освещение, отопление, водоснабжение, электроснабжение, а также на топливо для приготовления пищи).

. Амортизационные отчисления на полное восстановление основных производственных фондов по нормам, утвержденным в установленном порядке.

. Для целей налогообложения суммы амортизационных отчислений, начисленных ускоренным методом в порядке, установленном законодательством Российской Федерации, в случае нецелевого использования в себестоимость продукции (работ, услуг) не включаются.

. Затраты на аренду земельных участков и имущества, используемого в производственном процессе, в том числе на аренду зданий, сооружений, отдельных помещений, стоянок подвижного состава, погрузо-разгрузочных площадок и прочее.

. Амортизация нематериальных активов, используемых в процессе осуществления уставной деятельности, по нормам амортизационных отчислений, рассчитанным организацией, исходя из первоначальной стоимости и срока их полезного использования (но не более срока деятельности организации).

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на десять лет (но не более срока деятельности предприятия).

. Платежи (страховые взносы) по обязательным видам страхования и отчисления в страховые фонды (резервы), производимые в соответствии с установленным законодательством порядком.

. Налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

. Затраты на проведение сертификации продукции и услуг в области пожарной безопасности.

. Начисления на заработную плату и гонорар творческих работников, перечисляемые творческим союзом в их фонды в соответствии с установленным законодательством Российской Федерации порядком.

. Затраты по командировкам и перемещениям:

затраты, связанные со служебными командировками;

затраты по транспортировке работников к месту работы и обратно в направлениях, не обслуживаемых пассажирским транспортом общего пользования; а также дополнительные затраты, связанные с привлечением на договорной основе для покрытия расходов по перевозке работников маршрутами наземного, городского пассажирского транспорта общего пользования (кроме такси) сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта. Суммы, определенные исходя из действующих тарифов на транспортные услуги, возмещаются работниками организаций (в форме оплаты получаемых проездных документов) или относятся на прибыль, остающуюся в распоряжении организации;

расходы по перемещению работников данного предприятия или работников, проживающих в других районах (областях) и завербованных для работы на данном предприятии, а также членов их семей (стоимость их проезда и провоза багажа, единовременное пособие — подъемные) на переводимого работникам членов его семей;

расходы по командировкам водителей, не возмещаемые непосредственно заказчиками транспорта (суммы суточных и квартирных расходов водителей);

компенсации работникам при переезде на работу в другую местность на постоянную работу по соглашению работника.

. Другие виды затрат, включаемые в себестоимость продукции (работ, услуг) в соответствии с установленным законодательством порядком.

. В фактической себестоимости автомобильных перевозок (работ, услуг) отражаются следующие непроизводительные расходы:

потери от простоев по внутрипроизводственным причинам, включающие фактически начисленную заработную плату рабочих, причитающуюся за время простоя не по их вине, и начисления на заработную плату, а также стоимость материалов, топлива и всех видов энергии, непроизводительно затраченных в период остановки производства;

недостачи материальных ценностей в производстве и на складах при отсутствии виновных лиц;

потери материальных ценностей в пределах норм естественной убыли;

затраты на гарантийный ремонт и гарантийное обслуживание изделий, на которые установлен гарантийный срок службы;

выплаты работникам, высвобождаемым с предприятий и их организаций в связи с их реорганизацией, сокращением численности работников;

затраты по возмещению вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей, при осуществлении выплат по возмещению указанного вреда в порядке и на условиях, предусмотренных законодательством Российской Федерации.

. Не подлежат включению в себестоимость продукции (работ, услуг):

затраты на выполнение самим предприятием или оплату им работ (услуг), не связанных с производством продукции (работы по благоустройству городов и поселков, оказанию помощи сельскому хозяйству и другие виды работ);

затраты на выполнение работ по строительству, оборудованию и содержанию (включая амортизационные отчисления и затраты на все виды ремонтов) культурно-бытовых и других объектов, находящихся на балансе предприятий, а также работ, выполняемых в порядке оказания помощи и участия в деятельности других предприятий и организаций.

. Классификация затрат, включаемых в себестоимость перевозок (работ, услуг) на автомобильном транспорте.

Затраты по основной деятельности на автомобильном транспорте классифицируются по ряду признаков:

по статьям и элементам затрат;

по видам перевозок: грузовым, пассажирским (автобусным, таксомоторным) и другим видам работ;

по видам оплаты работ: грузовым автомобилям, работающим по тарифу за 1 тонну перевозимого груза; грузовым автомобилям, работающим по почасовому тарифу; грузовым автомобилям, работающим с оплатой за автотонно-час; автобусам, работающим по почасовому тарифу; автобусам, работающим по тарифу за 1 пассажиро-километр, и в том числе по автобусам, работающим на городских маршрутах, другим видам оплаты за перевозки грузов и пассажиров.

Классификация расходов по статьям и элементам затрат, а также видам перевозок позволяет предприятиям знать структуру затрат, направления расходования материальных, трудовых и денежных средств.

Группировка по статьям затрат используется для калькулирования и учета себестоимости перевозок (работ, услуг), своевременной и полной оценки результатов хозяйственной деятельности предприятия, определе-ния расходов по отдельным звеньям транспортного процесса [6].

ЗАКЛЮЧЕНИЕ

Чтобы бизнес приносил максимальный доход, необходимо считать каждую копейку в каждом бизнес-процессе компании. И вот, когда товар на складе и готов к отправке заказчику, возникает закономерный вопрос: как сократить транспортные расходы на доставку товара заказчику?

Чтобы ответить на него, необходимо знать, сколько ресурсов и на что компания тратит при организации доставки товара. При этом возникают следующие вопросы:

когда целесообразно привлекать собственный автотранспорт, а когда наемный?

при каком суммарном пробеге за рейс выгодно задействовать собственный автотранспорт, а при каком наемный?

сколько стоит оперативность доставки товара (доставка за 24 часа)?

стоит ли отправлять в рейс 2 машины на 1 день или отправить 1 автомобиль на 2 дня?

в каких случаях, и при каком пробеге, выгоднее отправить собственный автотранспорт на 2 дня, чем отправлять наемный автотранспорт на 2 дня?

Ответы на эти вопросы вы найдете ниже.

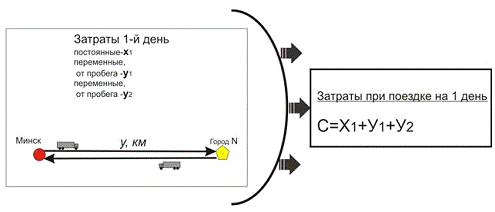

Во-первых, необходимо определить постоянные и переменные части транспортных затрат на доставку продукции. Тут надо учитывать, что для каждого предприятия, вопрос какие статьи транспортных затрат включать в постоянные, а какие в переменные затраты стоит строго индивидуально, в зависимости от специфики деятельности предприятия. Как правило, в постоянные затраты включают статьи расходов, которые не зависят от пробега автомобиля и маршрута рейса, а в переменные затраты на оборот статьи расходов, зависящие от пробега автомобиля и маршрута рейса.

Например:

постоянные затраты (зарплата ИТР, аренда стоянки/боксов, лизинговые платежи, зарплата водителя (если она фиксированная величина) и т.д.);

переменные затраты (платные дороги, оплата топлива, амортизация шин).

Будем считать, что постоянные затраты равны 52 800 руб. в месяц. Исходя из допущения, что в месяце будет 22 рабочих дня, постоянные затраты в день равны 2400 руб. Переменные затраты будут рассчитываться в зависимости от пробега автомобиля за рейс, расчет представлен в таблице 3.

Таблица 3

Транспортные затраты на поездку, в зависимости от пробега автомобиля

|

Пробег за поездку, км |

720 |

|

Средний расход топлива на 100 км, л |

15,4 |

|

Расход топлива за поездку, л |

111 |

|

Цена 1 л дизельного топлива, руб. |

20,2 |

|

Цена дизельного топлива за поездку, руб. |

2 242,2 |

|

Амортизация шин, руб. |

324,0 |

|

Итого затраты, руб. |

2 566,2 |

Во-вторых, рассмотрим задачи маршрутизации транспорта в разрезе затрат на доставку до нескольких отдаленных точек-потребителей рисунок 8 и рисунок 9.

Рисунок 9 — Задача 1.

Обычный период планирования доставки — один день

Рисунок 10 — Задача 2.

Доставка может осуществляться в течение нескольких дней

В-третьих, допустим, у компании имеется собственный транспорт, но в период пиковых продаж, она вынуждена привлекать к доставке товара наемный транспорт, такого же типа и грузоподъемности, как и собственный подвижной состав. Этот наемный транспорт компания привлекает по следующим тарифам и на следующих условиях:

цена 1 км пробега 9,00 руб.;

цена за 1 час 250,00 руб.;

при рейсе без участия экспедитора компании, включается почасо-вая работа в количестве 2 часов;

при рейсе на 2 дня, за второй день наемный автотранспорт включает почасовую работу в количестве 4 часов;

при рейсе на 2 дня, оплата гостиницы 800,00 руб.;

при рейсе на 2 дня, оплата охраняемой стоянки 100,00 руб.

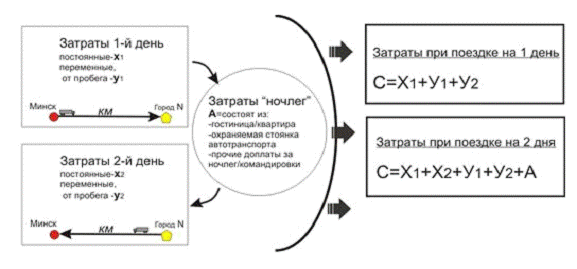

Сформулируем две типичные задачи, возникающие при выборе способа организации доставки товара собственным или наемным транспортом, доставка за 1 день или за 2 дня.

Задача 1 :

Решение : при возникновении ситуации, когда оплата за

Х1+У1+У2 ≥ Х2+А (2)

компании целесообразно привлекать наемный автотранспорт на 2 дня.

Задача 2 :

Х1+У1+У2 ≥ Х2+А

компании целесообразно отправлять собственный автомобиль на 2 дня.

Для закрепления методики расчета затрат на доставку товара, рассчитаем составляющие затрат для рейса длиной маршрута в 720 км и представим их в таблице 4 (см. приложение 1).

В четвертых, теперь нам достаточно смоделировать затраты на рейсы, используя различные варианты автотранспорта и меняя протяженность маршрута доставки товара. Результаты моделирования представлены в таблице 5 [7].

Таблица 5

Итоги моделирования транспортных затрат на организацию доставки товара

|

Решения задачи маршрутизации |

Затраты на рейс, руб. |

||||

|

Наемным транспортом |

200 км |

350 км |

500 км |

720 км |

850 км |

|

Отправляется 1 авто на 1 день |

2 300 |

3 650 |

5 000 |

6 980 |

8 150 |

|

Отправляются 2 авто на 1 день |

4 600 |

7 300 |

10 000 |

13 960 |

16 300 |

|

Отправляется 1 авто на 2 дня |

4 200 |

5 550 |

6 900 |

8 880 |

10 050 |

|

Собственным транспортом |

|||||

|

Отправляется 1 авто на 1 день |

3 112,16 |

3 646,28 |

4 180,40 |

4 966,20 |

5 426,68 |

|

Отправляются 2 авто на 1 день |

6 224,32 |

7 292,56 |

8 360,80 |

9 932,40 |

10 853,36 |

|

Отправляется 1 авто на 2 дня |

6 412,16 |

6 946,28 |

7 480,40 |

8 263,78 |

8 726,68 |

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1) Ярошевич В.П. «Транспорт. Общий курс». Учебное пособие. Белорусский государственный университет транспорта. Гомель, 2001.

2) Круминьш Н. «Расходы на транспорт. Характеристика транспортных затрат». Сайт компании ИЦ Транспорт Информ. Киев, 2010. (<http://transportinform.com/finance/82-harakteristika-transportnyh-zatrat.html >).

) <http://www.mybntu.com/techno/production/organizaciya-postavok-materialnyx-resursov-na-predpriyatie.html >

) <http://www.gks.ru>

) Чепелева Н.Н. «Современные ресурсы автотранспортных предприятий, их состав и Эффективность использования». Научно — информационный журнал «Экономика». Украина, 2009. (www.rostransport.com/pdf/11/62-66.pdf <http://www.rostransport.com/pdf/11/62-66.pdf >)

) Министерство транспорта РФ «Инструкция по составу, учету и калькулированию затрат, включаемых в себестоимость перевозок (работ, услуг) предприятий автомобильного транспорта». НЦПИ. 1995. (<http://www.businesspravo.ru/Docum/DocumShow_DocumID_2900.html >)

) Реутский Е. «Как сократить транспортные расходы?». Сайт консалтинговой группы REZULTAT. Минск, 2009. (http://result.by/pages/kak-sokratit-transportnye-rashody.aspx)