Понятие о хозяйственных операциях

.

Многообразие хозяйственных операций, совершаемых на предприятии, оказывает влияние на величину имущества и источники его образования. Одни операции изменяют состав средств, другие — источники этих средств, третьи увеличивают одновременно как состав средств, так и их источники, четвертые одновременно уменьшают то и другое. Это находит отражение в изменении статей баланса. Но, как бы ни были разнообразны эти изменения, у работников бухгалтерии не должно возникать затруднений в установлении корреспонденции счетов, в конечном итоге, все они сводятся к четырем видам.

Первый вид хозяйственных операций вызывает изменения только в активе баланса: одна его статья увеличивается, другая — уменьшается на сумму хозяйственной операции, то есть видоизменяется состав хозяйственных средств, их размещение. Итог баланса не изменяется.

Второй вид хозяйственных операций вызывает изменения только в пассиве баланса: одна его статья увеличивается, другая — уменьшается, то есть видоизменяются источники хозяйственных средств. Итог баланса не изменяется.

Третий вид хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения его статей. Итог баланса также увеличивается на сумму хозяйственной операции по активу и пассиву.

Четвертый вид хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в строну уменьшения его статей. Итог баланса также уменьшится на сумму хозяйственной операции.

2. Типы хозяйственных операций. Примеры хозяйственных операций.

В процессе любой хозяйственной деятельности осуществляются хозяйственные операции, под влиянием которых происходит изменение статей бухгалтерского баланса.

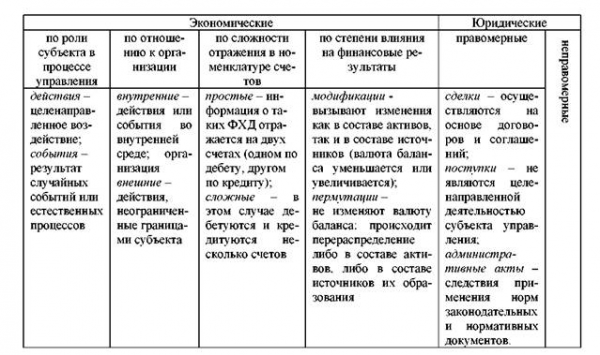

Все хозяйственные операции по характеру влияния на бухгалтерский баланс подразделяются на 4 типа: изменения могут происходить только в активе, только в пассиве или в активе и пассиве одновременно, но в любом случае затрагивается не менее двух статей баланса, и обязательно сохраняется равенство валюты баланса. Операции, при которых не изменяется валюта баланса (итог баланса), называются пермутациями, а те, при которых валюта баланса увеличивается или уменьшается, называются модификациями. Различают пермутации активные и пассивные, модификации – положительные и отрицательные.

Первый тип: операции, вызывающие изменение в активе баланса без изменения пассива. В результате такой операции одна статья актива баланса увеличивается, а другая уменьшается на одну и ту же сумму, балансовое равенство не нарушается и валюта баланса остаётся неизменной.

Объекты бухгалтерского наблюдения. Отражение хозяйственных операций на счетах

... А-П-,- Д26к70 Отражение хозяйственных операций на счетах бухгалтерского учета. Составление учетных регистров. Исследование ... Баланс представлен в приложении № 1. Задача Таблица 5 № п/п Факты хозяйственной жизни Тип изменения ... активы 9 000 16. Задолженность перед бюджетом по уплате налогов 3 000 За отчетный период (за первый квартал 2015 года) на заводе были произведены следующие хозяйственные операции: ...

Пример хозяйственных опреаций: поступили с расчётного счёта в кассу денежные средства в размере 150 000:

А + а – а = П.

Второй тип: операции, вызывающие изменение в пассиве баланса без изменения актива. В результате такой операции одна статья пассива баланса увеличивается, а другая уменьшается на одну и ту же сумму, балансовое равенство при этом не нарушается, валюта баланса остаётся неизменной: А = П + п – п.

Третий тип: операции, вызывающие увеличение в статьях актива и пассива, а также увеличивающие валюты балансов на одну и туже величину, однако балансовое равенство не нарушается.

Пример хозяйственных операций: поступили материалы от поставщиков на склад

организации на сумму 110 000. А + а = П + п (склад (+), кредиторская адолженность предприятия (+)).

Четвёртый тип: операции, вызывающие уменьшение в статьях актива и пассива. .

Пермутации вызывают одновременное изменение (увеличение или уменьшение) либо в активе, либо в пассиве при неизменности валюты баланса. Модификации же наоборот затрагивают обе части бухгалтерского баланса, при этом либо одновременно увеличиваются, либо одновременно уменьшаются валюты баланса.

3. Характеристика хозяйственных процессов и хозяйственных операций.

К объектам бухгалтерского наблюдения также относятся хозяйст венные процессы и составляющие их хозяйственные операции, доходы и расходы, формирующие финансовый результат.

Общественное производство как экономическая категория исследу ется в разрезе взаимосвязанных стадий: производство, распределение, обмен, потребление. Проявление каждой стадии в финансовохозяйственной деятельности организации рассматривается через хозяй ственные и финансовые процессы, которые являются объектами бухгал терского наблюдения.

Стадия производства характеризуется процессами производствен ного потребления, выпуска готовой продукции, воспроизводства основных фондов. Стадия распределения характеризуется процессами распре деления готового продукта, распределения прибыли, перераспределения средств. Стадия обмена характеризуется товарным обращением и про цессами снабжения (заготовления), реализацией и денежным обращением, процессами финансовых и кредитных отношений. Стадия потребления в непроизводственной сфере на уровне организация рассматривается с точки зрения потребления в социальной сфере, принадлежащей организации (дошкольные учреждения, клубы, профилактории и пр.).

Современные тенденции в теории бухгалтерского учета исходят из исследования влияния изменений в имуществе организация и источни ках его образования на финансовое положение организация. Финансово хозяйственная деятельность рассматривается с точки зрения жизненного цикла производимого продукта, характеризуемого процессами заготовления, производства и реализации, и независимым процессом (стадия бухгалтерского наблюдения) использования прибыли (распределение прибыли).

Процесс заготовления характеризуется фактом перераспределения средств, возникновением финансовых или кредитных отношений. Процесс производства характеризуется производственным потреблением (затраты на производство), выпуском готовой продукции, воспроизвод ство основных фондов. Процесс реализации характеризуется перераспределением средств, возникновением финансовых или кредитных отношений. Процесс использования прибыли характеризуется направлениями использования прибыли (накопление на расширение производства, на развитие социальной сферы, потребление, расчеты с бюджетом, возмещение убытка).

Формирование показателей бухгалтерского баланса

... хозяйственной деятельности организации. Цель курсовой работы: исследовать формирование показателей бухгалтерского баланса., Объект исследования: процесс формирования показателей бухгалтерского баланса., Предмет исследования: особенности формирования показателей бухгалтерского баланса., Задачи исследования: рассмотреть порядок формирования бухгалтерского баланса; дать характеристику предприятия ООО ...

Все хозяйственные процессы представляют собой совокупность фактов хозяйственной деятельности (далее ФХД).

Некоторые ФХД не оказывают влияния на финансовое положение организации. Те ФХД, в результате совершения которых происходят изменения в имуществе или источниках его образования, именуются хозяйственными операциями. Хозяйственные операции относятся к основным объектам бухгалтерского наблюдения, на уровне хозяйственных операций происходит отраже ние в учете информации о хозяйственных процессах.

Для того чтобы правильно отразить в учете информацию о хозяйст венных процессах, необходимо четко определить ФХД, то есть опреде лить момент регистрации этого факта в учете, произвести его стоимостную оценку, определить счета бухгалтерского учета, на которых следует отразить информацию о совершенном ФХД. ФХД имеют определенные экономические и юридические характеристики.

Условные ФХД признают имеющий место на отчетную дату ФХД, в отношении последствий которого и вероятности их возникновения в будущем существует неопределенность, т.е. возникновение последствий зависит от того, произойдет или не произойдет в будущем одно или несколько неопределенных событий. При этом последствия условного факта оказывают существенное влияние на оценку пользователями бухгалтерской отчетности финансового положения организация на отчетную дату. Последствиями условного ФХД могут быть: условная при быль, условный убыток, условное обязательство, условный актив.

4. Производственно-технологический процесс

Как известно, любое предприятие имеет дерево целей. Значимость целей может существенно варьировать, однако в подавляющем большинстве случаев доминируют экономические цели. Иными словами, предприятие в среднем должно работать с прибылью (безусловно, спады, сопровождающиеся плановым снижением прибыли или временными убытками, возможно, но лишь в контролируемом размере или в течение непродолжительного времени).

Прибыль определяется как превышение доходов над расходами (затратами).

В данном блоке речь идет о выявлении и оценке значимости факторов (а) повышения доходов и (б) снижения расходов.

В рамках решения первой задачи — повышение доходов — проводится: анализ выполнения плановых заданий и динамики продаж в различных разрезах; ритмичность производства и продаж; достаточность и эффективность диверсификации производственной деятельности; анализ эффективности ценовой политики; оценка влияния различных факторов (фондовооруженность, загруженность производственных мощностей, сменность, ценовая политика, кадровый состав и др.) на изменение величины продаж; сезонность производства и продаж, расчет критического объема производства (продаж) по видам продукции и подразделениям и т.п. Результаты анализа оформляются в виде традиционных аналитических таблиц, содержащих плановые (базисные) и фактические (ожидаемые) значения объемов производства и продаж и отклонения от них в натуральных и стоимостных показателях, а также в процентах.

Управленческий учет затрат по центрам ответственности

... по выпущенной продукции и величины фактической себестоимости выпуска. Управление затратами по центрам ответственности осуществляется преимущественно на крупных предприятиях. Деление предприятия на центры ответственности позволяет: использовать специфические методы управления затратами с учетом особенностей деятельности ...

Вторая задача — снижение расходов — подразумевает планирование и контроль за исполнением плановых заданий по расходам (затратам), а также поиск резервов обоснованного снижения себестоимости продукции. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку ресурсов предприятия, использованных в процеесе производства и реализации данной продукции.

Выше была приведена обобщенная характеристика ресурсного обеспечения производственной деятельности, однако когда речь идет об осуществлении конкретного производственного процесса, большую значимость имеют отдельные виды активов, средств, расходов. Так, для изготовления некоторого вида продукции можно использовать ту или иную материально-техническую базу, различные виды сырья, материалов и полуфабрикатов, разнообразные технологии производства, схемы снабжения и сбыта и т.п. Поэтому очевидно, что в зависимости от выбранной концепции организации и реализации производственного процесса уровень себестоимости может ощутимо варьировать и оказывать существенное влияние на прибыль предприятия. Именно этим определяется значимость методик анализа и управления себестоимостью как в системе управленческого учета, так и с позиции управления деятельностью предприятия в целом.

Управление себестоимостью продукции представляет собой рутинный повторяющийся процесс, в ходе которого постоянно пытаются изыскать возможности обоснованного сокращения расходов и затрат. В рамках одного производственного цикла и в наиболее общем виде этот процесс может быть представлен в виде достаточно очевидных последовательных процедур:

- прогнозирование и планирование затрат (определяются долго- и краткосрочные тенденции изменения отдельных видов затрат, задаются их ориентиры, обеспечивающие выход на определенные значения показателей прибыли и рентабельности);

- нормирование затрат (устанавливаются технически-обоснованные нормативы в натуральных и стоимостных оценках по отдельным видам затрат, технологическим процессам, центрам ответственности);

- учет затрат (учитываются затраты в заданной номенклатуре статей);

- калькулирование себестоимости (распределяются фактические расходы и затраты на объекты калькулирования себестоимости, т.е. исчисляется фактическая себестоимость продукции);

- анализ затрат и себестоимости (анализируются фактические затраты в сравнении с плановыми заданиями и нормативами, выявляются факторы, повлекшие значимые отклонения, определяются резервы снижения себестоимости);

- контроль и регулирование процесса управления затратами (вносятся текущие изменения в систему управления затратами в случае отклонения от запланированной динамики затрат, уточняются системы планирования и нормирования).

Как отмечено выше, при анализе затрат и себестоимости продукции наибольшее распространение получили два классификационных признака: экономический элемент и статья калькуляции.

Под экономическим элементом понимается экономически однородный вид затрат на производство и реализацию продукции, который на уровне данного предприятия не представляется целесообразным к более дробной детализации. Например, элемент «Амортизация основных средств» обобщает все амортизационные отчисления независимо от того, для каких целей — производственных, социальных, управленческих — использовалось то или иное основное средство; стоимость покупного полуфабриката нельзя разложить на затраты живого и овеществленного труда и т.п.

Анализ прибыли и рентабельности организации

... бакалаврской работе. А также использовались статистические данные о деятельности предприятия. В основе теории и методики были взяты работы ученых в области экономики организаций, анализа финансово-хозяйственной деятельности фирм, экономического анализа, анализа финансовой ...

Безусловно, затраты, которые предприятие вынуждено нести в ходе производственного процесса, объективны, и предприятие само определяет себестоимость продукции. Вместе с тем, государство в определенной степени регулирует этот процесс путем нормирования затрат, относимых на себестоимость и принимаемых во внимание при исчислении налогооблагаемой прибыли. Данное регулирование осуществляется с помощью документа «Положение о составе затрат по производству и реализации продукции (работ, услуг)», в котором как раз и приведена единая для предприятий независимо от форм собственности и организационно-правовых форм номенклатура экономических эпементов затрат. В п. 5 Положения выделены следующие элементы затрат:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Учет и анализ затрат по элементам позволяет рассчитывать и оптимизировать плановые и фактические затраты по предприятию в целом по таким крупным позициям, ка оплата труда, покупные материалы, полуфабрикаты, топливо и энергия и др.

Под калькуляционной статьей понимается определенный вид затрат, образующих себестоимость продукции в целом или ее отдельного вида. Обособление таких видов затрат основано на возможности и целесообразности их идентификации, оценки и включения (прямого или косвенного, т.е. путем распределения в соответствии с некоторой базой) в себестоимость конкретного вида продукции.

Если группировка затрат по экономическим элементам позволяет выявить отдельные виды затрат за отчетный период безотносительно к тому, закончено ли производство продукции или нет, то группировка по калькуляционным статьям дает возможность определить себестоимость продукции, полностью прошедшей производственный цикл и готовой к реализации или реализованной.

Состав калькуляционных статей варьирует в зависимости от отраслевой принадлежности предприятия; в частности, для промышленного предприятия типовая номенклатура статей имеет следующий вид:

Сырье и материалы.

Возвратные отходы (вычитаются).

Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

Топливо и энергия на технологические цели.

Заработная плата производственных рабочих.

Отчисления на социальные нужды.

Расходы на освоение и подготовку производства.

Общепроизводственные расходы.

Общехозяйственные расходы.

Потери от брака.

Прочие производственные расходы.

Коммерческие расходы.

Первые одиннадцать статей составляют так называемую производственную себестоимость; с добавлением коммерческих расходов, т.е. расходов, связанных со сбытом продукции, образуется полная себестоимость производства и реализации.

Практика формирования и анализа себестоимости продукции ЗАО «Инструмент»

... увеличения прибыли и снижения себестоимости единицы продукции. Себестоимость - это один из главных качественных показателей любого предприятия [6, с.41]. Анализ структуры затрат себестоимости позволит сделать вывод какой тип затрат преобладает в данном производстве, ...

В системе управления затратами важную роль играет подразделение затрат на прямые и косвенные расходы. Прямые расходы — это расходы, которые в момент их возникновения можно непосредственно отнести на объект калькулирования на основе первичных документов. К косвенным относятся расходы, которые в момент возникновения не могут быть отнесены на конкретный объект калькулирования, и, чтобы попасть в его себестоимость, они должны быть предварительно аккумулированы на определенном счете и в дальнейшем распределены между всеми объектами пропорционально некоторой базе.

Примерами прямых расходов являются затраты сырья и материалов, полуфабрикаты, заработная плата работников, занятых производством данного вида продукции и др. К косвенным относятся расходы на подготовку и освоение производства, общепроизводственные расходы, общехозяйственные расходы и др. Базой для распределения могут служить: прямые затраты, заработная плата производственных рабочих, объем выработанной продукции и т.п.

Отметим, что подразделение расходов на прямые и косвенные, равно как и выбор базы для распределения последних с целью включения их в себестоимость, всегда имеют определенную долю субъективизма.

Что касается методов калькулирования, используемых в отечественной практике, то число их достаточно велико; один из подходов к классификации методов и краткое их описание можно найти в [7, сс.50-56]. В западной практике наиболее распространена система директ-костинга, подразумевающая подразделение затрат на условно-постоянные и переменные; первые относятся на затраты текущего (отчетного) периода, вторые — на себестоимость (см., например, [5]).

В рассмотренной схеме управления затратами аналитический блок — лишь один из нескольких, однако значимость его очевидна. В данном блоке осуществляется анализ динамики или выполнения плана (соответствия нормативам) по отдельным видам затрат. В западной учетно-аналитической практике данная процедура относится к компетенции работы бухгалтеров и и является одним из разделов управленческого учета. Логика анализа в данном случае традиционна:

- идентифицируется объект анализа (обычно, это либо экономические элементы затрат, либо статьи затрат, выделенные для калькулирования себестоимости);

- устанавливается некоторый ориентир (план, норматив, базисное значение);

- рассчитывается фактическое значение объекта анализа;

- исчисляются отклонения фактических значений от заданного ориентира;

- управленческие решения (чаще всего, оперативного характера) принимаются в зависимости от существенности отклонений.

Описанная схема аналитических процедур в западной учетно-аналитической практике носит название вариационного анализа и, чаще всего, представляет собой один из ключевых элементов системы управления по отклонениям (management by exception)*.

* Управление по отклонениям представляет собой концепцию организации управленческого внутрифирменного контроля, когда менеджеры уделяют внимание выявлению причин отклонений фактических результатов от плановых лишь в том случае, если эти отклонения существенны. Иными словами, считается нерациональным и неоправданным тратить время на доскональный анализ любых отклонений; высвободившийся временной ресурс используется для решения задач тактического характера.

Управление доходами и расходами организации в практике современной ...

... по операциям в иностранной валюте и др.). «Отчет о прибылях и убытках» составляется в основном по данным счетов 90 «Продажи» и 91 «Прочие доходы и расходы». Форма № 3 «Отчет ... показатели расходов предприятия: производственная себестоимость реализованной продукции - включает затраты на производство; общехозяйственные и коммерческие расходы - расходы по управлению и сбыту продукции; расходы по ...

Тем не менее, она может рассматриваться и как элемент системы внутреннего анализа, а ее детализация с позиции счетно-аналитических процедур не представляет принципиальной сложности и зависит от выбранного подхода в идентификации видов затрат.

В заключение отметим, что в данной статье мы не уточняли понятие производственно-технологического процесса и трактовали его в широком смысле, абстрагировавшись от отраслевой специфики. В конкретном анализе это понятие должно быть уточнено, специфицировано и, кроме того, могут быть обособлены отдельные его стадии. Например, для машиностроительного предприятия в целях анализа можно отделить процессы производства и сбыта готовой продукции, для предприятия торговли производственно-технологический процесс трансформируется в торгово-технологический, при этом возникают иные критерии и показатели (качество обслуживания, формы торговли, виды резервов и др.).

Подобная спецификация имеет значимость прежде всего для внутрипроизводственного анализа.

Список литературы

Барнгольц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. — М.: Финансы и статистика. 1984.

Друри К. Введение в управленческий и производственный учет: Пер. с англ. / Под ред. С.А.Табалиной. — М.: Аудит, ЮНИТИ, 1994.

Ефимова О.В. Финансовый анализ. — 3-е изд., перераб. и доп. — М: Изд-во «Бухгалтерский учет», 1999.

Ковалев В.В. Введение в финансовый менеджмент. — М.: Финансы и статистика, 1999.

Николаева С.А. Особенности учета затрат в условиях рынка: система «директ-костинг»: Теория и практика. — М.: Финансы и статистика, 1993.

Русак М.А. Совершенствование экономического анализа в кондитерской промышленности. — М.: Агропромиздат, 1986.

Соколов Я.В., Пятов М.Л. Бухгалтерский учет для руководителей. — М.: «Проспект», 2000.

Теория анализа хозяйственной деятельности: Учебник / Под общ. ред. В.В.Осмоловского. — Мн.: Выш. шк., 1989.

Теория экономического анализа хозяйственной деятельности / Под ред. А.Д.Шеремета. М.: Прогресс, 1982.

Шеремет А.Д., Негашев Е.В. Методика финансового анализа. — М.: ИНФРА-М, 1999.

Samuelson P.A. Foundations of Economic Analysis. — Cambridge, 1947.

Schumpeter J. A History of Economic Analysis. — New York: Oxford University Press, 1954.