Неотъемлемой частью рыночного хозяйства является институт банкротства. Он служит мощным стимулом эффективной работы предпринимательских структур, гарантируя одновременно экономические интересы кредиторов, а также государства как общего регулятора рынка.

В мировой практике законодательство о банкротстве изначально развивалось по двум принципиально различным направлениям. Одно из них основывалось на принципах британской модели, которая рассматривала банкротство как способ возврата долгов кредитором, что сопровождалось ликвидацией должника-банкрота. Иное начало было заложено в американской модели. Основная цель законодательства здесь состоит в том, чтобы реабилитировать компанию, восстановить ее платежеспособность. Однако в современных условиях в законодательстве развитых рыночных стран прослеживается линия на сближение, совмещение приведенных начал.

В любой цивилизованной стране с развитой экономической системой одним из основных элементов механизма правового регулирования рыночных отношений является законодательство о несостоятельности (банкротстве).

В настоящий момент нашей рыночной экономике присущи такие явления как спад промышленности, экономический кризис, отсутствие инвестиций, ужесточение денежно-кредитных отношений, что несомненно приводит к несостоятельности хозяйствующих субъектов. И перед предпринимателями встает вопрос: что же делать с этими обанкротившимися предприятиями.

Существующая до 1999 г. нормативно-правовая база (опирающаяся в основном на обширный зарубежный опыт), регламентирующая процесс банкротства, оказалась неработоспособной в современных экономических условиях и привела к тому, что крупные предприятия получили возможность, не опасаясь банкротства, продолжать усугублять кризис неплатежей. Но, не смотря на это, с каждым годом число дел о несостоятельности, рассмотренных арбитражными судами, растет, что, несомненно, свидетельствует о том, что институт банкротства в Украине занимает одно из ведущих мест в развитии нормальных экономических отношений среди участников хозяйственного оборота.

Актуальность и практическая значимость темы курсовой обусловлена рядом причин.

Во-первых, в настоящее время, в экономике ключевой проблемой является кризис неплатежей, и добрую половину предприятий следовало уже давно объявить банкротами, а полученные средства перераспределить в пользу эффективных производств, что несомненно бы способствовало оздоровлению рынка.

Во-вторых, с проблемой банкротства предприятий юристам приходится с каждым днем сталкиваться все чаще, а литературы, подробно освещающей данный вопрос, пока недостаточно.

Диплом Отношения собственности в рыночной экономике, противоречия и перспективы

... и практическая значимость крупной народнохозяйственной проблемы трансформации системы отношений собственности в экономике рыночной ориентации и предопределили выбор темы дипломной работы. Цель дипломной работы заключается в дальнейшем углублении и развитии теоретико-методологических основ исследования ...

Своими корнями институт несостоятельности уходит в далекое прошлое. Первые отголоски конкурсных отношений можно обнаружить в римском праве. Поскольку у древних отсутствовали развитые хозяйственные и имущественные связи, а также механизм оценки имущества, обеспечение обязательств в то время носило личностный характер: “…чтобы добыть кредит, плебею оставалось только заложить себя и детей в кабалу кредиторов”. В случае неисполнения требований о возврате кредита, должник поступал в личное распоряжение кредитора, причем последний был вправе убить должника и разрубить его тело на части. С течением времени в римском праве появляются нормы, дающие право кредитору обратить взыскание на имущество должника, но, тем не менее, это не избавляло его от личной долговой расправы.

В Украине истоки зарождения института несостоятельности можно найти в “Русской Правде”. Так, например, статья 69 регулирует тот случай, когда у должника несколько кредиторов, и он не в состоянии им заплатить. Способом получения денег служила продажа должника на “торгу”, но при условии, что несостоятельность должника возникла вследствие несчастного стечения обстоятельств. Полученные денежные средства распределялись между кредиторами в соответствии с установленными правилами.

Дальнейшее упоминание об институте несостоятельности содержится только в Соборном уложении 1649 года, хотя и оно практически повторяет то, что было заложено в “Русской правде”.

Переломным моментом в регулировании отношений несостоятельности стал ХVIII век. Именно в этот период создается большое количество законодательных актов, кодификация которых была завершена в 1800 году изданием Устава о банкротах.

Устав, состоящий из двух частей: “Для купцов и другого звания торговых людей, имеющих право обязываться векселями” и “Для дворян и чиновников”, выделял три вида несостоятельности: несчастную, неосторожную и злостную, содержал новые нормы о порядке признания недействительными некоторых сделок, совершенных банкротом, регламентировал последствия несостоятельности, состоящие в лишении банкрота большинства прав. Устав о банкротах широко применялся на практике, но в процессе его применения были выявлены «разные неудобства и недостатки, в отвращение коих было принято решение создать новый Устав».

Устав о банкротах 1832 года четко определивший в качестве критерия несостоятельности неоплатность, просуществовал вплоть до 1917 года.

После революции понятие несостоятельности в российском праве отсутствовало, однако в период НЭПа судам приходилось рассматривать иски, связанные с несостоятельностью должников, пользуясь при этом нормами Устава 1832 года. Во избежание таких недоразумений в ряд статей Гражданского Кодекса 1922 г. о залоге, поручительстве, займе, было введено понятие несостоятельности, но отсутствие механизма применения данных норм не дало никакого положительного результата.

1. Понятие банкротства предприятия

С момента возникновения частной собственности, существующие законы никогда не были милосердны к несостоятельным должникам. В древние и феодальные времена, например, длительное время в качестве гаранта обеспечения возвратности долга было нс имущество, а сам должник: его жизнь, личная свобода и неприкосновенность. Так, в Римском праве еще в 12 столетии было записано, что кредиторы, не получившие удовлетворение своих претензий, имеют право разрубить должника на части.

Рассмотрение дел о несостоятельности (банкротстве) юридического лица

... смогла защитить предприятия от банкротства и связанных с ним нарушений. В результате возникла необходимость принять новый Закон -- от 26 октября 2002 г. «О несостоятельности (банкротстве)» № 127-ФЗ. Рассмотрение дел о несостоятельности определяется их ...

Постепенно в гражданском и торговом законодательстве большинства стран были введены нормы, которые направлены не на телесные покарания банкрота, а на взыскание его имущества с целью удовлетворения исков и претензии кредиторов. Эти вопросы регулируются, как правило, специальным законом о банкротстве.

Закон «О банкротстве» должен выполнять три основные функции:

1. Служить в качестве механизма предотвращения непродуктивного использования активов предприятий.

2. Быть инструментом реабилитации предприятий, которые оказались на грани банкротства, однако имеют существенные резервы для успешной финансово-хозяйственной деятельности в будущем. Как правило, такая реабилитация предусматривает финансовую реорганизацию.

3. Способствовать полной оплате долгов кредиторам.

В переходный к рыночной экономике период положения Закона «О банкротстве» относительно государственных предприятий должны быть несколько лояльными, чтобы предотвратить в данном периоде большую волну банкротств. Распространить лояльный подход на частный сектор (приватизированные предприятия) не представляется целесообразным, поскольку в этом кроется определенная опасность. Если частные предприниматели не будут в полной мере ограничены действием закона о банкротстве, то может существенно пострадать финансовая дисциплина (рассчетно-платежная дисциплина), а это, в свою очередь, снизит доверие к частному предпринимательству и снизит темпы его развития.

Закона

В законодательной и финансово-экономической практике различают такие виды банкротства предприятий:

- Реальное банкротство, которое характеризует полную несостоятельность предприятия обновить в ближайший период свою финансовую стабильность через потерю капитала, то есть юридическое банкротство;

- Техническое банкротство – это несостоятельность предприятий, которая возникла в результате существенной просрочки его дебиторской задолженности.

При этом сумма активов значительно превышает финансовые обязательства предприятия, а размер дебиторской задолженности превышает кредиторский. Техническое банкротство при эффективном антикризисном управлении, как правило, не приводит к юридическому банкротству предприятия;

- Преднамеренное банкротство – это несостоятельность предприятия, которая создана искусственно его руководством или владельцем;

- Фиктивное банкротство – характеризуется неправдивым оглашением предприятия о своём банкротстве с целью получения отсрочки по выполнению своих кредитных обязательств.

Закон Украины «О банкротстве» принят ещё 14 мая 1992 года. Этот нормативный акт был подготовлен в условиях отсутствия реального практического опыта и в основном по заграничным аналогам. Поэтому много процедур не были обеспечены механизмом их практической реализации. Как следствие в 1993 году судовых процессов по делам про банкротство практически не было.

В конце августа Леонидом Кучмой был подписан фактически новый закон о банкротстве, хотя документ и назывался «О внесении изменений к Закону Украины «О банкротстве». Он вступил в силу с 31 августа, согласно информации «Интерфакс-Украина» Объем «изменений» 50 страниц значительно превышает объем расплывчатых понятий, изложенных на 5 страницах существовавшего с 1992г Закона, в 8 раз.

Конкурсное производство как процедура банкротства

... Дипломная работа состоит из введения, трех глав, заключения, библиографического списка, а также приложения. ГЛАВА 1. ИСТОРИЯ СТАНОВЛЕНИЯ КОНКУРСНОГО ПРОИЗВОДСТВА Конкурсное производство - процедура, применяемая в деле о банкротстве ... правового регулирования общественных отношений, складывающихся при проведении процедуры конкурсном производстве. Предмет исследования составляют исследование ...

Прогнозировать появление обновленного Закона было несложно: этого требовали не только правила существования рынка, которые без отработанной процедуры банкротства просто не действуют, но и устоявшееся развитие Украины по «российскому сценарию». По данным статистики, только на конец прошлого полугодия размер кредиторской задолженности украинских предприятий составлял 207,1 млрд. грн, а дебиторский достиг 155,8 млрд. гривен. С начала года кредиторская задолженность увеличилась на 34,9%, дебиторская — на 44,4%.Так что был бы «повод, а потенциальный банкрот найдется, тем более, что и процесс приватизации подходит к концу, что не только позволит снять запреты на про ведение процедуры банкротства, но и создаст новую ситуацию в борьбе за собственность, что до сих пор, из-за несовершенства законодательной базы, было проблематичным.

Предусмотрена финансовая помощь государственным предприятиям. Однако, общий объем этой помощи должен предусматриваться в бюджете. Обязательным также есть списание налоговыми и другими государственными органами части задолженности в случае, если это предусмотрено мировым соглашением.

Впервые вводится и понятие моратория на удовлетворение требований кредиторов. В новом документе, в отличие от предыдущего, детально описан не только процесс рассмотрения дел о банкротстве, но и все четыре судебные процедуры, которые применяются к должнику: распоряжение имуществом должника, мировое соглашение, санация (обновление платежеспособности) должника, ликвидация банкрота.

Отдельный раздел посвящен особенностям банкротства специальных категорий субъектов предпринимательской деятельности, в том числе, предприятий, которые создают места и особенно опасных объектов (с возможностью продления срока санации до 10 лет): сельскохозяйственных производителей, страховиков, профессиональных участников рынка ценных бумаг, обычных предпринимателей.

2. Признаки банкротства

Ранними признаками банкротства являются:

- а) задержки с представлением отчетности, которые могут свидетельствовать о плохой работе финансовых служб предприятия;

б) резкие изменения в структуре баланса и отчета о финансовых результатах, особенно:

- резкое уменьшение денег на счетах (увеличение денег также может свидетельствовать о невозможности дальнейших капиталовложений);

- увеличение дебиторской задолженности (резкое ее снижение также свидетельствует о затруднениях со сбытом, если сопровождается ростом запасов готовой продукции);

- старение дебиторских счетов;

- нарушение баланса дебиторской и кредиторской задолженности;

- увеличение кредиторской задолженности (резкое ее снижение при наличии денег на счетах также свидетельствует о снижении объемов деятельности);

- снижение объемов продаж (неблагоприятным может оказаться и резкое увеличение объемов продаж, так как в этом случае банкротство может наступить в результате последующего нарушения баланса долгов, если последует непродуманное увеличение закупок, капитальных затрат;

- кроме того, рост объемов продаж может свидетельствовать о сбросе продукции перед ликвидацией предприятия);

- в) конфликты на предприятии, увольнение кого-либо из руководства, резкое увеличение числа принимаемых решений и т.д. Различают следующие стадии банкротства.

Скрытая стадия,

Теоретико-логистические основы деятельности морского транспорта

... морским транспортом была и остается одной из самых низких на транспорте. Список литературы , В. Н. Организация, Николашина В. М., Ю. М. Логистика, Б. А. Проблемы, Ю. М. Логистика, ... предоставляющих широкий спектр услуг и получающих доходы не только от транспортной деятельности; увеличении производств средств доставки контейнеров, количественное и качественное расширение парка универсальных ...

![]() ,

,

где Р — ожидаемая прибыль до выплаты налогов, а также процентов по займам и дивидендов;

К — средневзвешенная стоимость пассивов (обязательств) фирмы (средний процент, показывающий проценты и дивиденды, которые необходимо будет выплачивать в соответствии со сложившимися на рынке условиями за заемный и акционерный капиталы);

V — ожидаемая «цена предприятия «.

Снижение «цены предприятия» означает снижение ее прибыльности (это явно проявится в отчетности) либо увеличение средней стоимости обязательств, которые предприятие будет вынуждено принять на себя в ближайшем будущем (это может происходить незаметно, если финансовые службы не отслеживают ситуацию на рынке акций и облигаций аналогичных фирм, банковских кредитов).

Целесообразно рассчитывать «цену предприятия» на ближайшую и долгосрочную перспективу.

финансовая неустойчивость

На этой стадии руководство часто прибегает к «косметическим» мерам, например продолжает выплачивать акционерам высокие дивиденды, увеличивая заемный капитал путем продажи части активов, чтобы снять подозрения вкладчиков и банков.

Как показывает опыт, при ухудшении ситуации руководители нередко используют авантюрные способы зарабатывания денег, а иногда прибегают к мошенничеству.

- явное, юридически очевидное банкротство,

Судебные дела о банкротстве начинаются по заявлению должника (который официально признает свою неспособность своевременно оплачивать долги), кредитора (который подает заявление в том случае, если не получает причитающихся платежей по прошествии 3 месяцев со дня наступления сроков их исполнения), прокурора (при наличии подозрений на ложное банкротство).

Арбитражный суд может:

- признать банкротство, открыть конкурсное производство и по завершении последнего исключить предприятие из реестра действующих;

- отклонить заявление, если выявляется финансовая состоятельность должника и его способность оплатить долги;

- приостановить производство в связи с передачей предприятия под внешнее управление или санацию (в первом случае используются внутренние резервы предприятия, во втором конкурсным порядком определяются возможные вкладчики дополнительных средств);

- согласиться с договоренностью должника и кредиторов об отсрочке долгов.

Внесудебная процедура предполагает либо договоренность об отсрочке долгов, либо добровольную ликвидацию предприятия — должника.

Для выхода из банкротства принимаются экстренные меры по оздоровлению предприятия:

- смена руководства;

- изменение организационной структуры предприятия, сокращение аппарата управления, централизация контрольно-плановых функций;

- установление жесткого контроля затрат;

- переподготовка персонала, психологическая переориентация;

- сокращение номенклатуры продукции и услуг; усиленный маркетинг.

Одновременно необходимо разрабатывать стратегические меры, которые в большинстве случаев подразумевают последовательное перепрофилирование предприятия.

Антикризисное управление финансами при угрозе банкротства

... финансово-хозяйственной деятельности, проведенного во втором разделе, разрабатывается программа антикризисного управления финансами для исследуемого предприятия в соответствии с методикой антикризисного управления финансами. 1. Теоретические аспекты антикризисного управления финансами при угрозе банкротства 1.1 Политика антикризисного финансового управления при угрозе банкротства Переход ...

Система контроля и раннего обнаружения признаков предстоящей кризисной ситуации имеет весьма важное значение.

Как серьезное предупреждение о грядущем неблагополучии предприятия следует расценивать отрицательную реакцию со стороны партнеров по бизнесу, поставщиков, кредиторов, банков, потребителей продукции на те или иные его мероприятия — всевозможные реорганизации (организационные, структурные, открытие или закрытие подразделений предприятий, филиалов, дочерних фирм, их слияния), частая и необоснованная смена поставщиков, выход на новые рынки, рискованная закупка сырья и материалов и другие изменения в стратегии предприятия. Другим существенным признаком, контролируемым кредиторами, является изменение в структуре управления и атмосфере, царящей в верхних слоях управления, поскольку крах предприятий начинается с конфликтов в его высшем руководстве.

Другие ранние признаки банкротства связаны с характером изменений финансовых показателей деятельности предприятия, своевременностью и качеством представления финансовой отчетности и проведением аудиторских проверок:

- задержки представления бухгалтерской отчетности и изменение ее качества, что может свидетельствовать либо о сознательных действиях, либо о низком уровне персонала — и то и другое являются признаками неэффективности финансового управления;

- изменения в статьях бухгалтерского баланса со стороны пассивов и активов и нарушение определенной их пропорциональности;

- увеличение или уменьшение материальных запасов, что может свидетельствовать либо о заинтересованности, либо о возможной неспособности предприятия выполнять свои обязательства по поставкам; увеличение задолженности предприятия поставщикам и кредиторам; уменьшение доходов предприятия и снижение прибыльности фирмы, обесценение акций предприятия, установление предприятием нереальных (высоких или низких) цен на свою продукцию и т.

д.

Настораживающими признаками являются также внеочередные проверки предприятия, ограничение его коммерческой деятельности органами власти, отмена и изъятие лицензий и т. д.

3. Причины банкротства предприятий

Неэффективность системы управления предприятием объясняется:

- отсутствием стратегии в деятельности предприятия и ориентацией на краткосрочные результаты в ущерб среднесрочным и долгосрочным;

- недостаточным знанием конъюнктуры рынка;

- низкий уровень квалификации менеджеров и персонала отсутствием трудовой мотивации работников падением престижа рабочих и инженерно-технических профессий;

- неразвитостью современных методов финансового менеджмента и управления издержками производства;

- низкий уровень ответственности руководителей предприятий перед учредителями за последствия принимаемых решений сохранность и эффективность использования имущества предприятия а также за финансово-хозяйственные результаты деятельности предприятия;

- небольшой размер уставного капитала акционерных обществ существенно ограничивающий масштабы деятельности предприятия;

- отсутствие эффективного механизма исполнения решений арбитражных судов особенно в части взыскания на имущество должника;

- необеспеченность единства предприятия как имущественного комплекса что снижает его инвестиционную привлекательность.

- отсутствие достоверной информации о финансово-экономическом состоянии предприятия для акционеров руководителей предприятия потенциальных инвесторов а также органов исполнительной власти.

- появление различных форм собственности предприятий.

Под влиянием перечисленных факторов при определенных условиях предприятия фирмы корпорации в процессе своей деятельности сталкиваются с финансовыми затруднениями которые в конечном итоге могут привести к их неплатежеспособности. Существенную роль в этом могут сыграть, например, замедление темпов роста или абсолютное снижение выручки предприятия при одновременном увеличении внешних обязательств.

Управление инновационным развитием образовательной деятельности ...

... этом достаточно непростом деле могут сыграть университеты нового инновационного типа. Рис. 1. Замкнутый цикл инновационной деятельности вуза Главной сущностью организации управления инновационным развитием образовательной деятельности вуза является обеспечение ее современного качества, ...

Они как правило являются результатом:

- низкой конкурентоспособности продукции которая выражается в низких потребительских характеристиках товаров и высоких ценах. В связи с падением спроса на такую продукцию происходит ее затоваривание;

— несвоевременность поступления выручки при продаже продукции и растущие неплатежи предприятию за отгруженную им продукцию из-за невыполнения покупателем своих обязательств в связи с чем у предприятия образуется огромная дебиторская задолженность. Существенную роль в ее образование играет и задолженность государства за произведенную и поставленную по его заказу но неоплаченную продукцию. Дебиторская задолженность предприятия как результат невыполнения государством своих обязательств становится причиной роста кредиторской задолженности предприятия перед поставщиками персоналом и т.п.

- осуществление предприятием неэффективного долгосрочного инвестирования в проекты, которые не гарантируют соответствующего роста выручки. Здесь может быть разрывы между осуществленными вложениями и перспективами прироста выручки;

- низкий удельный вес денежной составляющей в выручке от реализации продукции в связи с бартерным характером товарных отношений между предприятиями;

- большую нагрузку на финансы предприятия платежей организациям-монополистам продающими электроэнергию газ тепло и воду а также расходов по содержанию ведомственного жилого фонда оставшегося в ведении предприятия;

- неиспользуемые в результате сокращения производства основные фонды административные и бытовые помещения другое имущество предприятия.

Главные проблемы предприятий кроются в дефиците финансовых средств хотя нарушение сроков исполнения обязательств перед партнерами может быть вызвано также просто присущим отдельным руководителям стилем взаимодействия со своими партнерами. Предприятие в процессе своей деятельности и для своего развития формирует капитал и обеспечивает его прирост. Предприятие начинает функционировать имея некоторый первоначальный собственный капитал который увеличивается за счет прибыли образуемой в результате реализации производимой продукции (работ услуг).

Наращивая капитал предприятие в состоянии выполнять свои финансовые обязательства.

Но в течение производственно-хозяйственной жизни предприятия могут возникать ситуации когда оно не получает прибыли как бы прокручиваясь вхолостую либо наоборот несет убытки. С другой стороны предприятие может разместить свои финансы так что их нельзя быстро или безболезненно мобилизовать для расчета по обязательствам. В связи с этим нередко встречающееся в практической деятельности нарушение предприятиями сроков исполнения обязательств свидетельствует или о дефиците у него ресурсов необходимых для погашения долгов или других финансовых обязательств. В результате такой деятельности предприятие оказывается перед проблемой погашения своих долгов.

Реферат экономика и управление машиностроительным производством

... теоретических вопросов курса «Экономика и управление машиностроительным производством». Используя материал из разных источников экономической литературы, в основном журналов, необходимо раскрыть современное состояние вопроса на примере предприятия, отдельной отрасли, цеха, России ...

Поэтому они вынуждены прибегать к внешнему заимствованию в виде банковских займов и коммерческих кредитов для закупок продукции и услуг с последующим расчетом (например, за электроэнергию) и т.д. Реальному сектору экономики жизненно необходимы кредиты: краткосрочные — для пополнения оборотных средств; долгосрочные — для расширения и модернизации производства. Для коммерческих банков актуальной остается проблема надежного размещения собственных средств. И в то же время они не проявляют сколько-нибудь значительного интереса к кредитованию производства по-прежнему находя альтернативные способы вложения денег.

4. Реакция предприятия на кризисное состояние

Кризисные ситуации возникают на всех стадиях жизненного цикла предприятия. Реализация всей совокупности антикризисных процедур начинается лишь на определенном этапе жизненного цикла: в условиях резкого спада, характеризующегося как правило неплатежеспособностью предприятия. В то же время антикризисное управление находящиеся за рамками процедур банкротства и призванные нейтрализовать последствия возникновения кризисных ситуаций применяются на всех стадиях жизненного цикла компании.

Технологии антикризисного управления должны обеспечить возможность поиска реальных источников инвестиций в том числе может быть и не традиционные.

Многочисленные производственные предприятия не располагают достаточными средствами не только на цели социального развития и содержание жилищно-коммунального хозяйства но даже на выплату заработной платы оплату электроэнергии и закупку сырья не говоря уже об инвестиционных ресурсах.

В лучшем положении находятся преимущественно предприятия сырьевых и обрабатывающих отраслей экспортирующих нефть газ металлы и тому подобное. Хотя как показывает практика и они испытывают трудности в связи с ростом производственных издержек обусловленных в свою очередь падением объемов продаж выравниванием уровней внутренних и мировых цен ухудшающейся конъюнктурой мирового рынка а часто и неэффективным менеджментом.

Антикризисное управление базируется как на общих закономерностях присущих управленческим процессам так и на специфических особенностях связанных с осуществлением антикризисных процедур. Так управление всегда целенаправленно. Выбор и формирование целей является исходным пунктом в любом процессе управления в том числе антикризисном.

В то же время система контроля и раннего обнаружения признаков предстоящей кризисной ситуации является специфическим атрибутом присущим процессу антикризисного управления.

Кризис меняет поведение предприятия его цели и способы их достижения. Складывается специфическая экономика банкротства при которой умение перекладывать собственные убытки на других более надежно защищает предприятие чем само по себе снижение убытков; умение привлекать средства важнее умения их эффективно использовать.

Внешнее управление как процедура банкротства

... о внешнем управлении как о процедуре банкротства. Задачи курсовой работы: 1) дать понятие внешнего управления как одной из процедур банкротства; 2) охарактеризовать участников внешнего управления; 3)проследить, как происходит разработка и проведение внешнего управления на современном этапе; 4) проанализировать проведение данной процедуры на предприятии ...

Главная особенность антикризисной стратегии как и антикризисного управления в целом — жесткое ограничение сроком. В одних случаях это грозящая процедура банкротства в других — сроки внешнего управления. Чтобы уложиться в эти сроки антикризисный управляющий должен быстро принимать решения и действовать в соответствии с ними. Ближайшая цель антикризисного управления — обеспечить рентабельность производства. Для достижения этой цели в стратегию должен быть заложен ряд частных задач: реструктуризация задолженности сокращение издержек и т.п. Определяется «здоровая» часть предприятия способная функционировать и приносить прибыль остальное безжалостно отсекается. Формируются необходимые реорганизации проводится продажа активов.

Выход из кризисной ситуации всегда существует. Другое дело какой ценой его приходится оплачивать. Этой ценой и определяется эффективность антикризисного управления. Успешное антикризисное управление — это прежде всего грамотное управление основанное на умении правильно применять достижения современного менеджмента. В этом смысле оно ничем не отличается от эффективного управления фирмой в обычных условиях. Однако кризисное положение фирмы меняет акценты. То с чем можно было бы мириться в период относительного благополучия становится совершенно недопустимым в чрезвычайных обстоятельствах.

Выбор между ликвидацией и оздоровлением предприятия является сложной задачей которая решается совместными усилиями управленческих служб предприятия местными региональными и федеральными органами власти. Если ограничиваться финансовыми аспектами проблемы то недостаток средств предприятия и возможности его компенсирования и восполнения с одной стороны затраты на ликвидацию — с другой являются критериями по которым можно решить вопрос о сохранении или ликвидации предприятия.

Затем должны определяться предприятия которые не способы существовать в рыночной среде или мешают развитию региона (например фактически несостоятельные экологически вредные подлежащие ликвидации или выводу из региона по другим причинам) и разрабатываться мероприятия по их реорганизации или ликвидации (использование основных фондов и земельных участков трудоустройство высвобождающегося персонала развитие на их производственной базе малого предпринимательства и так далее).

Речь идет в первую очередь о методах выхода предприятия из кризиса.

В случае если неплатежеспособность предприятия является временной и в течение короткого периода времени с возобновлением денежных поступлений может быть преодолена кредиторы могут договориться о предоставлении фирме времени на выполнение ее обязательств.

Должно ли неплатежеспособное предприятие быть сохранено в силу своей особой значимости для экономики страны для того чтобы оно продолжало функционировать или его необходимо ликвидировать а имущество выставить на аукцион для продажи?

В процессе оздоровления фирмы или ее ликвидации должно ли оставаться на своем месте и выполнять все функции управления прежнее руководство или должен назначаться внешний управляющий?

Собственники предприятий совместно с кредиторами могут принять меры по досудебной санации предприятия в частности оказать финансовую помощь предприятию-должнику для восстановления платежеспособности. Каковы размеры такой помощи каким образом она может быть наиболее рационально предоставлена — все эти вопросы для анализа как самим предприятиям-должникам так и аналитическими службами кредиторов органов власти других организаций.

Таким образом принимается решение либо о реорганизации предприятия с целью его сохранения либо о его ликвидации. Зарубежный опыт констатирует что ликвидация предприятия фирмы корпорации должна осуществляться в том случае если их восстановление маловероятно и продолжение его деятельности связано для кредиторов с еще большим риском или большими убытками.

Однако реструктуризацию в полном объеме необходимо и возможно проводить лишь при первых признаках надвигающегося кризиса (т.е. на первой самое позднее — второй фазах) тогда как в зоне «ближнего» банкротства ни времени ни средств уже нет.

В случае сохранения предприятия его менеджменту предстоит решать как минимум две основные задачи:

- восстановить платежеспособность и стабилизировать финансовое положение предприятия;

- разработать стратегию развития и провести на ее основе реструктуризацию предприятия с целью устранения причин кризиса недопущения повторения кризисных явлений в будущем.

Алгоритм выбора методов финансового оздоровления включает следующие этапы:

- Первый этап — устранение внешних факторов банкротства. На этом этапе реализуются оперативные методы восстановления платежеспособности: совершенствования платежного календаря;

- регулирование уровня незавершенного производства;

- перевод низкооборотных активов в высокооборотные;

- переоформление краткосрочной задолженности в долгосрочную другие меры.

Второй этап — проведение локальных мероприятий по улучшению финансового состояния.

Цель применения данных методов финансового оздоровления заключается в обеспечении устойчивого финансового положения предприятия в среднесрочной перспективе которое проявляется в стабильном поступлении выручки от реализации достаточном уровне ликвидности активов повышении рентабельности до 0-0%.

На втором этапе применяются следующие методы:

- установление путей восстановления штрафных санкций за просроченную краткосрочную задолженность;

- обеспечение достаточности финансовых ресурсов для покрытия вновь возникающих текущих обязательств;

- постепенное погашение старых долгов.

При этом оценивается возможность привлечения дополнительных внутренних источников финансирования: реализация ненужных и неиспользуемых высокооборотных активов сокращение затрат до минимально допустимого уровня проведение энерго- и ресурсосберегающих мероприятий.

Третий этап — создание стабильной финансовой базы.

Целью долгосрочных методов финансового оздоровления является обеспечение устойчивого финансового положения предприятия в долгосрочной перспективе — создание оптимальной структуры баланса и финансовых результатов устойчивости финансовой системы предприятия к неблагоприятным внешним воздействиям.

Долгосрочными методами финансового оздоровления являются:

- активный маркетинг с целью поиска перспективной рыночной ниши;

- поиск стратегических инвестиций;

- смена активов под новую продукцию.

Сущность стабилизационной программы заключается в маневре денежными средствами для заполнения разрыва между их расходованием и поступлением. Маневр осуществляется как уже полученными и материализованными в активах предприятия средствами так и теми что могут быть получены если предприятие переживет кризис.

Заполнение «кризисной ямы» может быть осуществлено и увеличением поступления денежных средств (максимизацией) и уменьшением текущей потребности в оборотных средствах (экономией).

Рассмотрим мероприятия стабилизационной программы обеспечивающие решения этой задачи.

Увеличение денежных средств основано на переводе активов предприятия в денежную форму. Это требует решительных и нередко шокирующих обычного руководителя предприятия шагов так как связано со значительными потерями. Потери неизбежны.

Продажа краткосрочных финансовых вложений — наиболее простой и сам собой напрашивающийся шаг для мобилизации денежных средств. Как правило на кризисных предприятиях он уже совершен. Еще одно замечание. В условиях фактической стагнации фондового рынка дисконт при продаже ценных бумаг бессмысленно рассчитывать — они идут по той цене по которой их готовы купить.

Продажа дебиторской задолженности также очевидна и предпринимается в настоящее время многими предприятиями. Специфика этой меры в рамках стабилизационной программы заключается в том что дисконты здесь могут быть гораздо больше чем представляется руководству кризисного предприятия.

Продажа запасов готовой продукции сложнее так как во-первых предполагает продажу с убытками а во-вторых ведет к осложнениям с налоговыми органами. Однако как уже отмечалось суть стабилизационной программы заключается в маневре денежными средствами. Убытки в данном случае представляют собой жертвование частью полученных в прошлом денежных средств а проблемы с уплатой налогов при такой реализации закрываются уменьшением возможных будущих поступлений.

Продажа инвестиций (реинвестирование) может выступать как остановка ведущихся инвестиционных проектов с продажей объектов незавершенного строительства и неустановленного оборудования или как ликвидация участия в других предприятия (продажа долей).

Решение о реинвестировании принимается на основании анализа сроков и объемов возврата средств на вложенный капитал. При этом стратегические соображения не играют определяющей роли — если конкретный инвестиционный проект начнет давать отдачу за пределами горизонта антикризисного управления он может быть ликвидирован. Сохранение долгосрочных инвестиционных проектов в условиях кризиса — верный путь к банкротству.

Продажа нерентабельных производств и объектов непроизводственной сферы наиболее сложна и предполагает особый подход. Часть нерентабельных производственных объектов как правило входит в основную технологическую цепочку предприятия. При этом в стабилизационной программе невозможно корректно определить какие из них имеет смысл сохранить а какие в любом случае следует ликвидировать — это требует детального анализа осуществимого только в рамках реструктуризации.

Для того чтобы минимизировать риск от подобного шага необходимо ранжировать производства по степени зависимости от них технологического цикла предприятия. Ранжирование ввиду сжатых сроков осуществляется преимущественно экспертным методом с учетом последующих правил.

В первую очередь продаже подлежат объекты непроизводственной сферы и вспомогательные производства использующие универсальное технологическое оборудование (например ремонтно-механические и строительно-ремонтные цеха).

Их функции передаются внешним подрядчикам.

Во вторую очередь ликвидируются вспомогательные производства отдельные ремонтные подразделения).

Отсутствие этих производств в будущем можно будет компенсировать как за счет покупки соответствующих услуг так и их воссоздания в экономически оправданных масштабах необходимости.

В третью очередь избавляются от нерентабельных объектов основного производства находящихся в самом начале технологического цикла (литейные и кузнечно-прессовые цеха).

Их функции также передаются внешним поставщикам. В некоторых случаях объекты второй и третьей очередей целесообразно поменять местами.

В четвертую очередь отказываются от нерентабельных производств находящихся на конечной стадии технологического цикла. Причем такая мера скорее приемлема для предприятий обладающих не одной а несколькими технологическими цепочками а также для предприятий полуфабрикаты которых имеют самостоятельную коммерческую ценность. Особенно если эти полуфабрикаты более рентабельны чем конечный продукт что нередко встречается на химических заводах.

Ликвидация объектов основного производства в жестких условиях антикризисного управления весьма нежелательна и допустима только в качестве крайней меры. Оптимальным было бы решение их судьбы в рамках реструктуризации, а не стабилизационной программы. Продажу основных фондов,скорее всего, придется производить по цене ниже их балансовой стоимости а это означает проблемы с налогообложением в будущем.

Основное отличие всех перечисленных процедур предупреждения банкротства заключается в том что их применение не влечет за собой прекращение деятельности предприятий-должников. Главная задача — обеспечить вывод предприятия из неплатежеспособного состояния и нормальное его функционирование.

5. Подбор стратегии предотвращения банкротства

Оздоровление финансового положения предприятия как составная часть управления кризисными состояниями и банкротством предполагает целевой выбор наиболее эффективных средств стратегии и тактики, необходимых для конкретного случая и конкретного предприятия. Изучение опыта преодоления кризисных ситуаций многих предприятий позволяет сформулировать некоторые общие, обязательные для каждого предприятия процедуры, на основании которых можно выделить 2 наиболее распространенных вида тактики.

Защитная тактика (рис. 1) основана на проведении сберегающих мероприятий, основой которых является сокращение всех расходов, связанных с производством и сбытом, содержанием основных фондов и персонала, что приводит к сокращению производства в целом. Такая тактика применяется, как правило, при очень неблагоприятном стечении внешних обстоятельств. Однако подобная тактика, которая может оказаться эффективной для отдельных предприятий, ожидающих оживления деловой активности и благоприятной рыночной конъюнктуры, неприемлема для основной части предприятий. Очевидно, что массовое применение защитной тактики большинством предприятий вызывает еще более глубокий кризис национальной экономики и поэтому не приводит к финансовому благополучию применяющих ее предприятий, что вполне объяснимо — ведь главные причины кризисной ситуации находятся вне предприятия. Защитная тактика предприятия ограничивается, как правило, применением соответствующих оперативных мероприятий: устранение убытков, сокращение расходов, выявление внутренних резервов, кадровые перестановки, укрепление дисциплины, попытка улаживания дел с кредиторами (отсрочка долгов) и с поставщиками и др.

наступательная тактика,

В то же время происходит смена или укрепление руководства предприятия, осуществляются комплексный анализ и оценка ситуации, при необходимости корректируются философия, основные принципы деятельности предприятия, т.е. изменяется его стратегия, в соответствии с чем пересматриваются производственные программы, происходят укрепление позиций предприятия на рынке и завоевание новых сегментов рынка, обновление номенклатуры выпускаемой продукции. Все это находит отражение в разрабатываемой концепции финансового, производственного и кадрового оздоровления, в соответствии с которой финансовая, маркетинговая, техническая и инвестиционная программы, которые позволяют повысить финансовое благополучие предприятия.

В систему банкротства цивилизованного типа входят не только предприятия и связанные с ними всевозможными обязательствами партнеры (кредиторы, поставщики и др.), но и органы государственной власти (рис. 2).

Разумеется, роль последних (если они не являются собственниками предприятий) отличается от роли других участников системы банкротства. Органы государственной власти должны обеспечить функционирование организационного, судебного (правового) и социального обеспечения системы банкротства.

Эффективная реализация целей и задач, стоящих перед системой банкротства, предполагает разработку целого ряда методик и методических разработок, стандартизирующих основные процессы.

Применение аналитических методик (по составлению программ финансового, производственно-технического оздоровления, управления, составлению планов инвестиций, внешнего управления, конкурсного производства, санации и т. д.) позволит провести тщательный анализ финансового состояния, системы управления предприятием, его производственной и маркетинговой деятельности.

Рис. 1. Управление кризисными ситуациями предприятия

Рис. 2. Участники системы банкротства

Термин «стратегия» употребляется в разных значениях: как искусство руководителя общественной и политической борьбы, как детальный план ведения этой борьбы. Стратегия определяет правила долгосрочного распределения ресурсов.

Суть стратегии антикризисного управления заключается в использовании концепции «от будущего к современному, а не от прошлого к будущему». Последовательность антикризисной стратегии может быть такой:

- формирование миссии компании;

- развитие направления деятельности фирмы, которое отображает её внутренние условия и возможности;

- оценивание факторов конкуренции;

- анализ деятельности фирмы, согласование её ресурсов с внешней средой;

- выбор определённых долгосрочных заданий и гранд-стратегий, которые обеспечат достижение желанных целей;

- применение стратегических мер для открытия резервов;

- оценивание стратегических процессов с целью использования приобретённого опыта при принятии последующих решений.

Значение антикризисной стратегии для каждого предприятия обуславливается многими факторами. Стратегическое управление раскрывает содержание перспективных направлений деятельности, благодаря чему члены организации знают, как и куда следует направлять свои усилия. Без стратегического плана управление организаций буде направлено на ежедневную деятельность, в то время как конкурент, маневрируя ресурсами, обеспечит своё превосходство на длительный период в стратегическом направлении.

Составляющими процесса антикризисной стратегии являются понятия «профиль компании», «портфель», «внешняя среда», «цель», «стратегия», «тип стратегического менеджмента» и др.

Стратегии можно классифицировать по различным признакам. Так, если предприятие не довольно размером контролируемого рынка и размером получаемой прибыли, то будет уместна стратегия «создания». Суть её заключается в использовании всего арсенала маркетинга для расширения рынка и завоевание новых рыночных сегментов.

Достаточно распространенной стратегией является «снятие сливок», направленная на резкое увеличение прибыли через сокращение рыночной части. Соответственно этой стратегии часть рынка отдаётся конкурента, а деньги, полученные от продажи торгово-сбытовых предприятий, поступают в кассу предприятия как его прямой выигрыш.

Отдельные предприятии применяют «холдинг-стратегию» в том случае, когда их устраивает размер рыночной части и они не желают или не могут её увеличить через ограниченность ресурсов или по другим причинам.

Зависимо от намеченного уровня затрат на стимулирование сбыта и политики цен предприятия могут применять стратегию интенсивного или пассивного маркетинга, отборочного или широкого проникновения. Подход предприятия к подбору стратегии определяется фазой жизненного цикла продукта и другими факторами.

В зарубежной практике перевешивают три подхода стратегического менеджмента: предпринимательский, адаптационный и планирующий.

Предпринимательский тип стратегического менеджмента характеризуется дальнозоркостью руководителя, который активно ищет новые возможности, идёт на резкие изменения и принятие ответственных решений. Предпринимательский тип самый распространённый на предприятиях, которые созданы недавно и имеют сильных руководителей, или которые в тяжёлом финансовом положении делают попытки выйти с кризиса. В предпринимательском типе менеджмента степень ведения значительной мерой зависит от ориентации высшего руководства, личные качества, власть и информированность которых даёт возможность преодолевать трудности и проводить изменения. Сильные лидеры, которые идут в разрез с инновационной политикой предприятия, должны увольняться.

Адаптационный тип стратегического менеджмента базируется на совершении осторожных методов реагирования на проблемы и поиска возможностей их последовательного решения. Этот тип менеджмента используют в основном руководителя предприятий с установившейся экономикой, которые являются одновременно ещё и членами коалиций, блоков. В определённой мере это может затруднять получения согласия на чётко выраженные стратегические цели и планы, рассчитанные на длительный период. Франчайзеры нередко диктуют материнским предприятиям свою политику и планы. Адаптационный тип эффективен при условии стабильных внешних условий или возможности лёгкого достижения согласия между членами коалиции. При адаптационном подходе степень применения нововведений зависит от возможности менеджеров согласовывать некоторые главные цели с базовыми стратегическими, которые были определены раньше. Руководители уровня ниже должны иметь определённую свободу в совершении безопасной стратегии, слишком детализированный план мешает делу.

Формирование планирующего типа стратегического антикризисного управления предусматривает систематический сравнительный анализ, разработку решений и стратегий. При этом исполнительные работники часто привлекают к разработке стратегий специалистов по планированию. Заданием менеджмента планируемого типа является объективная оценка внешней ситуации, чтобы иметь возможность эффективно влиять на неё. Этот тип менеджмента свойственен большим предприятиям, которые имеют достаточно ресурсов, чтобы совершать детальный сравнительный анализ. Их внутренняя среда содействует достижению согласия по главным вопросам деятельности, а высокая стабильность – формированию и тщательному выполнению принятых стратегий.

Тип стратегического менеджмента влияет на уровень нововведений в деятельности предприятий. В контексте стратегического управления нововведения важны потому, что предприятие, которое длительное время не использует новых идей, отстаёт от конкурентов, особенно при нынешних условиях, которые быстро изменяются.

Стратегия антикризисного управления будет эффективной, если его тип соответствует конкретной ситуации и наявности других условий.

Первая из них – умение смоделировать ситуацию. Речь идёт об умении понять закономерности взаимодействия между потребностями, потребительским спросом, деятельностью конкурентов и качеством их продукции и потребностями своей собственной компании и её способностью удовлетворять потребности клиентов. То есть частью стратегического мышления является анализ. Способность двигаться от конкурентного к абстрактному и в обратном направлении является важным условием компетенции и в вопросе стратегического менеджмента.

Второе условие – способность определить необходимость изменений. Тут необходимы способности:

- готовность реагировать на тенденции, которые возникают в результате действия известных факторов в данной отрасли;

— интеллект и творческая жилка, которые дают возможность на основе учёта комбинаций известных и неизвестных величин приводить предприятие в готовность к действиях в непредсказуемых ситуациях, находить возможности для повышения его конкурентоспособности.

Третье условие – умение разрабатывать стратегию изменений. Определение и формирование стратегии является интеллектуальным процессом, процессом поиска принятого варианта и творческим процессом.

Четвёртое условие – умение стратегического управления является способность использовать в процессе изменений надёжные методы. Много стратегических моделей базируются на методе исследования операций и других экономико-математических методов.

Пятое условие – это способность воплощать стратегию в жизнь, иначе умственные и творческие усилия могут быть лишними. Правильна структура и динамизм – две дополняющие одна другую условия, которые обеспечивают спех.

Для реализации стратегий зависимо от конкретных условий используются такие модели: внутрифирменного управления в спокойной внешней среде; управление в условиях динамического рынка, превращение научно-технического прогресса на постоянный действующий фактор развития; модель, которая приспособлена к спонтанным угрозам и возможностям во внешнем окружении.

Сегодня всё большего значения имеет выбор модели стратегии предприятия в условиях растущей конкуренции. Разработке эффективной стратегии преимуществ на рынке должны передумать тщательный анализ конкурентоспособности предприятия, оценивания внешних и внутренних факторов. Такая оценка может быть совершенна с помощью анализа сильных и слабых сторон, а также с помощью определения рыночных возможностей и угроз. При этом возможность рассматривается как внешнее условие. Которое представляет из себя значительную перспективу к улучшению позиции предприятия относительно конкурентов.

Маркетинговая стратегия

Суть антикризисной маркетинговой стратегии заключается в продвижении наиболее важных целей в отрасли производственной, ценовой политики и определение генеральных направлений деловой активности предприятия.

Стратегическое планирование – наиболее важная составляющая процесса управления предпринимательской деятельностью предприятия, которое находится в кризисном состоянии. Результатом планирование является определение долгосрочных целей и мер для их реализации. Прерогатива в стратегическом маркетинговом планирование принадлежит высшему органу управления хозяйствующего субъекта.

В основе маркетинговой стратегии лежат такие важные концепции:

- выделение конкретных целевых рынков (сегментация рынка);

- выбор целевых рынков;

- выбор методов выхода на рынок;

- выбор средств маркетинга;

- выбор времени выхода на рынок.

Маркетинговый план представляет собой программу действий и содержит конкретные задания, которые необходимо выполнять в соответствующие периоды не только в целом по предприятию, но и с отдельными подразделениями и терминами в середине планового периода.

Неотделимым условием реализации маркетинговой стратегии и тактики является становление систематического контроля, который заключается в определение того, насколько близко ориентированны продукция, ресурсы и цель предприятия на те рынки, которые представляют для неё лучшие возможности.

Приоритеты маркетинговой стратегии и тактики предприятия в период совершения процедуры финансового оздоровления обуславливаются очень многими факторами, в том числе и особенностями конъюнктуры рынка. Так, в период снижения роста рынка, когда особенностями его конъюнктуры является снижение покупательского спроса и его растущая эластичность от цены и уровня сервиса, снижение рентабельности, заострение конкуренции, приоритетными заданиями маркетинга могут быть:

- экономия затрат на маркетинг с целью предотвращения убыточных проектов. При этом для фирм длительным производственным циклом, который специализируется на заказах потребителей, наибольший эффект от снижения затрат может быть получен на малообъемных сегментах рынка, для больших – при обслуживание массового покупателя, разработка стратегий изменения цен относительно к ценовой политике конкурентов;

- сдвиг акцентов в инновациях на ресурсосбережение, потому что снижение темпов роста рынка заставляет уделять больше внимания снижению затрат, что повышает важность инноваций, уменьшение цены на продукцию (за счёт снижения затрат);

- увеличение объёмов продаж «завоёванным» покупателям за счёт повышения качества продукции и услуг, выпуска модификации, которые удовлетворяют конкретные запросы клиентов;

- ориентация маркетинга на приобретение активов слабых конкурентов, что должно разрешить увеличить прибыль;

- выход на внешние рынки, что может принести дополнительные объёмы продаж за счёт дешевой рабочей силы и сырья более современной технологии и других факторов преимуществ страны размещения бизнеса.

Одним из условий финансового оздоровления предприятия является планирование текущего и перспективного ассортимента продукции, что разрешает получать необходимую норму прибыли.

На этапе финансового оздоровления предприятия рядом с поиском новых видов продукции может быть поиск путей удешевления изделий, которые уже выпускаются, расширение и увеличение прибыльности производства продукции. В этом плане большое значение имеет планирование товарооборота и сбыта продукции.

Для предприятий, которые находятся в сложном финансовом положении, одним из важных условий выбора каналов товарооборота и сбыта продукции будет порядок оплаты.

При планировании процесса товарооборота значительное влияние на увеличение объема сбыта продукции могут применять материальное стимулирование работников сбытовых подразделений фирмы. Среди антикризисных мероприятий особенное значение имеет наявность систематической информации о состоянии конечной реализации продукции через розничную торговую сеть. Разработка цен и ценовой политики совершается на основе маркетинговых целей предприятия с учётом многих факторов, которые влияют на состояние рынка.

Самым важным требованием при разработке маркетинговой части бизнес-плана финансового оздоровления предприятия является убедительность обоснования экономического эффекта.

Главным заданием разработки маркетинговой стратегии бизнес-плана является необходимость ещё на стадии планирования предвидеть меры для предотвращения кризисных ситуаций в деятельности предприятий, а в случаях появления кризисных ситуаций — предотвращения риска банкротства. Среди этих мер необходимо выделить:

- разработка разнообразных планов действий с учётом нестандартных ситуаций на рынке;

- систематическое проведение мониторинга и использование его результатов в выборе конкурентной позиции на рынке;

- наявность заключённых контрактов на поставку комплектующих изделий и реализацию готовой продукции;

- продажа незавершённого строительства, лишнего оборудования и материалов;

- сокращение дебиторской задолженности;

- оценка рисков на стадии реализации проекта и разработка мер их предупреждения и страхования.

6.1 Краткая характеристика предприятия

Был разработан проект создания комбината «Кондитер» по производству кондитерских изделий.

«Кондитер» выпускает разнообразные кондитерские изделия: печенье, вафельные рулеты, зефиры, восточные сладости, конфеты, пряники, драже.

При производстве продукции основная ставка делалась на печенье, но оно особым спросом не пользуется, а повышенный интерес проявляется к вафельным рулетам. В настоящее время на вафельные рулеты спрос превышает предложение.

Численность работающих составляла 65 человек, затем эта цифра увеличилась до 188 человек. В настоящее время на комбинате работает 240 человек.

Потребителями продукции комбината являются оптовые базы, торговые предприятия и сеть частных предпринимателей.

В настоящее время специалисты ООО «Кондитер» ведут большую работу по разработке новых видов изделий. Вся продукция ООО «Кондитер» производится только из отечественного, экологически чистого сырья без импортных добавок.

В ближайшее время предприятие планирует улучшить качество выпускаемой продукции, разработать новые виды изделий. Комбинат стремиться максимально удовлетворить спрос на существующих рынках, а также активно осваивает рынки сбыта продукции в других регионах.

6.2 Расчет финансовых коэффициентов

Проведем анализ финансового состояния ООО «Кондитер» с целью оценки удовлетворительности структуры баланса, возможности отнесения предприятия к категории банкротов, а также возможности восстановления платежеспособности за определенный период.

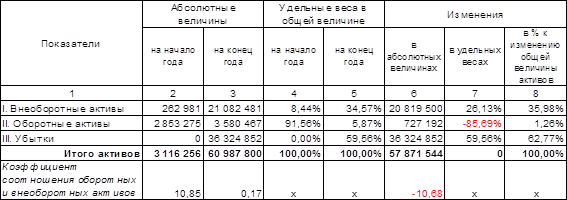

Анализ структуры активов проведем на основе данных табл.1. В таблице представлены абсолютные величины по видам активов, их удельные веса в общей величине активов, изменения абсолютных величин и удельных весов, значения и изменения коэффициента соотношения оборотных и необоротных активов за отчетный период. В графе 8 таблицы отражены доли изменений по каждому виду активов (необоротные, оборотные) в изменении общей величины активов предприятия. В ходе анализа информации поданной графе выясняется вид имущества, на увеличение которого в наибольшей мере был направлен прирост источников средств организации.

Таблица 1

Анализ структуры активов

(в грн.)

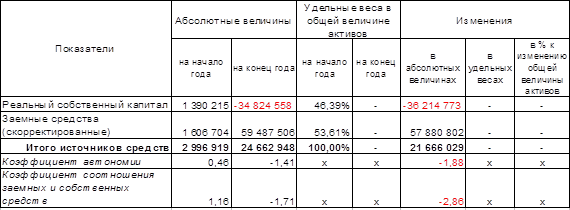

Структуру пассивов характеризуют коэффициент автономии и коэффициент соотношения заемных и собственных средств, для расчета которых необходимо брать реальный собственный капитал и скорректированные заемные средства.

Расчет реального собственного капитала и скорректированных заемных средств представлен в табл. 2 и 3.

Предварительный анализ структуры пассивов проводится на основе данных табл. 4, аналогичной табл. 2 для анализа структуры активов. В графе 8 таблицы отражены доли изменений по каждому виду источников средств (собственные, заемные) в изменении общей величины источников средств организации. В результате анализа информации по данной графе определяется, прирост какого вида источников средств, собственных или заемных, оказал наибольшее влияние на увеличение имущества предприятия за отчетный период.

Таблица 2

Реальный собственный капитал

(в грн.)

|

Показатели |

на начало года |

на конец года |

Изменения |

|

1 |

2 |

3 |

4 |

|

1. Капитал и резервы |

1 500 000 |

1 500 000 |

0 |

|

2. Доходы будущих периодов |

0 |

0 |

0 |

|

3. Фонды потребления |

9 552 |

294 |

-9 258 |

|

4. Убытки |

0 |

36 324 852 |

36 324 852 |

|

5. Балансовая стоимость собственных акций, выкупленных у акционеров |

0 |

0 |

0 |

|

6. Задолженность участников (учредителей) по взносам в уставный капитал |

119 337 |

0 |

-119 337 |

|

7. Целевые финансирование и поступления |

0 |

0 |

0 |

|

8. Реальный собственный капитал |

1 390 215 |

-34 824 558 |

-36 214 773 |

Таблица 3

Скорректированные заемные средства

(в грн.)

|

Показатели |

на начало года |

на конец года |

Изменения |

|

1 |

2 |

3 |

4 |

|

1. Долгосрочные пассивы |

0 |

0 |

0 |

|

2. Краткосрочные пассивы |

1 616 256 |

59 487 800 |

57 871 544 |

|

3. Целевые финансирование и поступления |

0 |

0 |

0 |

|

4. Доходы будущих периодов |

0 |

0 |

0 |

|

5. Фонды потребления |

9 552 |

294 |

-9 258 |

|

6. Скорректированные заемные средства |

1 606 704 |

59 487 506 |

57 880 802 |

Таблица 4

Анализ структуры пассивов

(в грн.)

6.3 Анализ финансовой устойчивости

Разница реального собственного капитала и уставного капитала является основным исходным показателем устойчивости финансового состояния. Рассчитаем этот показатель для анализируемого предприятия.

На начало года разница составила: 1 390 215 — 1 500 000 = -109 785; а на конец года -34 824 558 — 1 500 000 = -36 324 558. Очевидна недостаточность реального собственного капитала.

Следующей задачей после анализа наличия и достаточности собственного капитала является анализ наличия и достаточности источников формирования запасов. Анализ обеспеченности запасов источниками проводится на основе табл. 5

Таблица 5

Анализ обеспеченности запасов источниками

(в грн.)

|

Показатели |

на начало года |

на конец года |

Изменения |

|

1 |

2 |

3 |

4 |

|

1. Реальный собственный капитал |

1 390 215 |

-34 824 558 |

-36 214 773 |

|

2. Внеоборотные активы и долгосрочная дебиторская задолженность |

262 981 |

21 082 481 |

20 819 500 |

|

3. Наличие собственных оборотных средств |

1 127 234 |

-55 907 039 |

-57 034 273 |

|

4. Долгосрочные пассивы |

0 |

0 |

0 |

|

5. Наличие долгосрочных источников формирования запасов |

1 127 234 |

-55 907 039 |

-57 034 273 |

|

6. Краткосрочные кредиты и заемные средства |

1 284 311 |

9 241 236 |

7 956 925 |

|

7. Общая величина основных источников формирования запасов |

2 411 545 |

-46 665 803 |

-49 077 348 |

|

8. Общая величина запасов |

386 682 |

2 323 458 |

1 936 776 |

|

9. Излишек (+) или недостаток (-) собственных оборотных средств |

740 552 |

-58 230 497 |

-58 971 049 |

|

10. Излишек (+) или недостаток (-) долгосрочных источников формирования запасов |

740 552 |

-58 230 497 |

-58 971 049 |

|

11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов |

2 024 863 |

-48 989 261 |

-51 014 124 |

|

12. Номер типа финансовой ситуации согласно классификации |

1 |

4 |

х |

6.4 Анализ платежеспособности и ликвидности

Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования.

Для оценки платежеспособности предприятия используются три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств. Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами. Указанные коэффициенты сведены в табл. 6.

Таблица 6

Анализ платежеспособности предприятия

Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса в качестве критерия установлены три коэффициента: коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами и коэффициент восстановления (утраты) платежеспособности.

Коэффициент текущей ликвидности соответствует коэффициенту покрытия, рассчитанному в табл. 6.

В качестве величины собственных оборотных средств использован показатель наличия собственных оборотных средств (табл. 5).

На начало года коэффициент обеспеченности собственными средствами составил:

![]() ,

,

а на конец отчетного периода

![]() .

.

Нормативное значение для этого коэффициента — больше или равно 0,1.

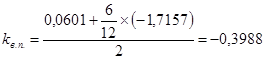

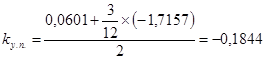

Коэффициент восстановления платежеспособности из расчета 6 месяцев:

,

,

а также коэффициент утраты платежеспособности из расчета 3 месяцев:

.

.

Значение данного коэффициента также значительно ниже нормы.

6.5 Анализ расчетных коэффициентов и рекомендации по стабилизации финансового положения предприятия

Знакомство с отчетностью анализируемого предприятия дает представление о неудовлетворительных результатах его деятельности. Доля общего убытка в активах предприятия на конец года составила 59,56% как видно из таблицы 1.

Анализируя структуру активов предприятия, следует отметить резкое и значительное изменение коэффициента соотношения оборотных и необоротных активов с 10,85 на начало года до 0,17 на конец года. Это явилось следствием значительного роста величины необоротных активов с 262’981 грн. до 21’082’481 грн., доля этого вида активов в общей сумме имущества на конец отчетного периода составила 34,57% согласно таблицы 1. Само по себе изменение данного коэффициента еще не говорит об ухудшении финансового состояния, однако рассматривая этот показатель в системе общих результатов финансово-хозяйственной деятельности предприятия, четко видна негативная сторона данного изменения.

Структуру пассивов характеризуют коэффициент автономии и коэффициент соотношения заемных и собственных средств. Нормальные ограничения для коэффициентов: ![]() ,

, ![]() означают, что обязательства организаций могут быть покрыты собственными средствами. На начало года коэффициент автономии, равный 0,46 согласно таблицы 4, уже не соответствует норме, а на конец года его величина вообще отрицательна: -1,41. Та же самая динамика и у коэффициента соотношения собственных и заемных средств, его отрицательное значение на конец года еще раз подтверждает неудовлетворительную структура баланса ООО «Кондитер». Значения коэффициентов свидетельствуют о невозможности покрытия обязательств предприятия за счет собственных средств.

означают, что обязательства организаций могут быть покрыты собственными средствами. На начало года коэффициент автономии, равный 0,46 согласно таблицы 4, уже не соответствует норме, а на конец года его величина вообще отрицательна: -1,41. Та же самая динамика и у коэффициента соотношения собственных и заемных средств, его отрицательное значение на конец года еще раз подтверждает неудовлетворительную структура баланса ООО «Кондитер». Значения коэффициентов свидетельствуют о невозможности покрытия обязательств предприятия за счет собственных средств.

Отрицательные величины указанных коэффициентов получаются вследствие отрицательной величины реального собственного капитала, расчет которого приведен в таблице 2. Из таблицы четко видно, что на конец года предприятие фактически не обладало собственными средствами вследствие полученных за период убытков.

Аналогичные выводы можно сделать, анализируя разницу реального собственного капитала и уставного капитала, согласно таблицы 2, которая является основным исходным показателем устойчивости финансового состояния организации. Отсюда следует, что даже минимальное условие финансовой устойчивости предприятия не выполняется.

Анализируя обеспеченность запасов источниками их формирования, также наблюдается резкое ухудшение ситуации. Так если на начало года в данном отношении предприятие имело практически абсолютную финансовую устойчивость, то на конец отчетного периода все три показателя обеспеченности запасов источниками их формирования имеют отрицательные значения. Это свидетельствует о крайней недостаточности средств и характеризует финансовое состояние как кризисное, при котором предприятие находится на грани банкротства.

Чтобы сделать окончательное заключение о платежеспособности предприятия, необходимо проанализировать ряд коэффициентов ликвидности, на основании таблицы 6.

Уже на начало года финансовое состояние предприятия можно считать неудовлетворительным, поскольку коэффициент абсолютной ликвидности, коэффициент покрытия и коэффициент общей платежеспособности ниже своих нормативных значений. Исключение составляет лишь коэффициент уточненной ликвидности, который характеризует возможность погашения краткосрочных обязательств также за счет краткосрочной дебиторской задолженности. Однако наличие дебиторской задолженности говорит о финансовой зависимости от своих контрагентов, что в условиях общего кризиса неплатежей является негативным фактором.

На конец отчетного периода все коэффициенты ликвидности и платежеспособности имеют значения значительно ниже допустимых, что однозначно свидетельствует о глубоком кризисном состоянии предприятия и является основанием для признания его неплатежеспособным.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия – неплатежеспособным, является также значение коэффициента обеспеченности собственными средствами на конец отчетного периода менее 0,1.

При наличии данных оснований, коэффициент восстановления платежеспособности, определенный исходя из значения периода восстановления платежеспособности, равного шести месяцам, и установленного значения коэффициента текущей ликвидности (коэффициент покрытия), равного двум, имеет значение меньше единицы. Это свидетельствует об отсутствии у предприятия реальной возможности восстановить свою платежеспособность.

Таким образом, анализ финансового состояния ООО «Кондитер» свидетельствует о крайне тяжелом, кризисном положении комбината. В данной ситуации к нему могут быть применены процедуры банкротства. Попытки восстановить платежеспособность предприятия в рамках внешнего управления не приведут к значительному росту эффективности его деятельности в сроки, отведенные законодательством для этих процедур.

Учитывая, что продукция предприятия пользуется спросом; комбинат оснащен современным оборудованием, позволяющим выпускать качественную конкурентоспособную продукцию; предприятие относится к пищевой промышленности, не требующей значительных капиталовложений и характеризующейся сравнительно быстрой отдачей вложенных средств вследствие короткого производственного цикла, считаю наиболее целесообразным выходом в данной ситуации продажу предприятия (бизнеса) должника. Это позволит сохранить комбинат как единый производственно-технологический комплекс и выйти из ситуации с наименьшими социальными потерями, сохранив трудовой коллектив. Данный вариант в наибольшей мере соответствует цели процедуры банкротства в рыночной экономике, которая состоит в том, чтобы способствовать переходу собственности от неэффективных хозяйствующих субъектов к эффективным. Дело за инвестором.

Выводы

В ходе изучения и изложения в курсовой работе вопросов связанных с банкротством предприятий а также мер по устранению опасности банкротства можно сделать следующие выводы.

На ранней стадии кризиса предприятие не включается в процедуру банкротства, а речь идет о восстановлении платежеспособности фирмы.

Применяя термин «банкротство» имеется в виду установление в судебном порядке финансовой несостоятельности предприятия, т.е. его неспособности удовлетворить в установленные сроки предъявленные к нему требования и выполнить обязательства перед бюджетом.

Из сказанного в работе можно сделать вывод что стержнем антикризисной стратегии в каком бы направлении она не разрабатывалась является атакующий стиль: жесткое и решительное обновление технологий — производства сбыта управления и т.п. «Атакующие выигрывают» — главный принцип антикризисной стратегии.

Антикризисное управление применяемое и в период досудебной санации и в процессе банкротства ни в какой мере не противостоит методам регулярного менеджмента. Но оно имеет ряд особенностей его специфика в сферах антикризисной стратегии и управления персоналом не исчерпывает всех особенностей управления в кризисной ситуации но именно в этих сферах менеджмента он проявляются наиболее ярко.

Антикризисное управление действительно отличается от управления в обычном режиме. Весь арсенал подходов и методов последнего направлен на развитие и выживание предприятия в долгосрочном аспекте (что включает в себя в том числе и недопущение кризиса) то методы первого нацелены исключительно не преодоление уже назревшего кризиса обеспечение выживания в краткосрочном аспекте.

Таким образом, банкротство – это один из легальных механизмов обновления и реформирования наших предприятий; это механизм развития путем эффективного перераспределения собственности. Банкротство далеко не всегда означает ликвидацию предприятия.

Институт банкротства служит целям устранения из гражданского оборота нерентабельных субъектов, независимо от того, даст ли это государству какую-либо прибыль, и восстановления нормального функционирования потенциально рентабельных, даже если это сопряжено с определенными затратами.

Перечень ссылок

1. Бандурин В.В., Ларицкий В.Е. Проблемы управления несостоятельными предприятиями в условиях переходной экономики. — М.: Наука и экономика. 1999. — 565 с.

2. Витрянский В. Банкротство: ожидания и реальность // Экономика и жизнь, 2000. – 405 с.

3. Закон Украины «Про банкротство» -1992 №31

4. Адамов В.Е. Ильенкова С.Д. Сиротина Т.П. Экономика и статистика фирм. Учеб.для экон.спец.вузов. — М.: Финансы и статистика, 2002. — 762 с.

5. Айвазян З. Кириченко В. Антикризисное управление: принятие решений на краю пропасти. Проблемы теории и практики управления / Экономика и жизнь, 2004. — 704 с.

6. Антикризисное управление предприятием. Под ред. Минаева Э.С. и Панагушина В.П. М., 2004. — 385 с.

7. Грамотенко Т.А. и др. Банкротство предприятий. Экономические аспекты. Т.А.Грамотенко Л.В.Мясоедова Т П Любанова — М.: ПРИОР 2000. — 500 с.

8. Завлина П.Н. Барютин Л.С. Валдайцев С.В. Васильев А.В. Казанцева А.К. Миндели Л.Э. Основы инновационного менеджмента. Теория и практика: Учеб.пособие для экон.спец.вузов. — М.: Экономика 2001.- 518 c.

9. Экономика предприятия. Учеб.. Е.В.Арсенова Я.Д.Балыков И.В.Корнеева и др.; Под ред.Н.А.Сафронова — М.: Юристъ, 2004. — 564 с.

10. С.М. Іванюта Антикризисное управление.- Учебное пособие. – К.: Центр учебной литературы, 2007. – 288 с.

11. Чернышева Ю.Г. Анализ эффективности производства и финансового состояния предприятия: Учеб. Пособие / РГЭА. – Ростов н/Д., 2000 г.-110с.

12. Теория и практика антикризисного управления: Учебник для ВУЗов/ Г.З. Базаров, С.Г. Беляев, Л.П. Белых и др. М.: Закон и право, ЮНИТИ, 2000 г. – 469 с.

13. Экономическая стратегия фирмы: Учебное пособие / — М.: Специальная литература, 2002 г. – 411 с.

14. Ворст И., Экономика фирмы: учебник. – М.: Высшая школа, 2000 г. – 160 с.

15. Антикризисное управление от банкротства – к финансовому оздоровлению / под.ред. Г.П. Иванова. – М.: Закон и право, ЮНИТИ, 2000 г. – 405 с. II том.

16. Азоев Г.Л. Конкуренция: анализ, стратегия и практика. – М.: Центр экономики и маркетинга, 2000 г. – 209 с.