Система органов государственного финансового контроля

В настоящее время в стране действует не столько система, сколько совокупность независимых друг от друга органов, контролирующих целевое использование бюджетных средств и подчиненных различными органами власти. По данным Главного контрольного управления Президента РФ, только в системе федеральных органов действует 66 контрольных служб и подразделений, обладающих весьма обширными полномочиями. Многие из них имеют подразделения на уровне субъектов РФ, а также федеральных округов. В своем современном состоянии органы государственного контроля хотя и имеют одну цель — отстаивать интересы государства, однако не объединены функционально, не согласованы в части планирования контрольных мероприятий. Тем самым они создают в бюджетно — финансовом поле определенную дезорганизацию государственного финансового контроля. существующих в стране органов государственного финансового контроля, с точки зрения системного подхода, представлена на рис. 1., в которой отчетливо рассматриваются недостатки действующей в настоящее время системы государственного финансового контроля, а следовательно, и порождаемые противоречия между субъектами контроля. Преодолеть это несоответствие и призвана единая система государственного финансового контроля.

финансовый бюджетный надзор

Рис.1 Органы государственного финансового контроля в России

Из рисунка 1. видно, органы государственного финансового контроля подразделяются на органы федерального уровня, уровня субъектов Российской Федерации и органы муниципального уровня. Основная часть контрольных органов, действуя в составе исполнительных федеральных и иных ведомств, является организационно и финансово зависимыми друг от друга. Конкретные полномочия и функции каждого органа устанавливаются при его создании нормативным документом — законом, указом, постановлением, положением о данном органе.

Масштабную и разностороннюю деятельность в сфере государственного финансового контроля ведет Счетная палата РФ. Основными задачами Счетной палаты РФ являются [29, с.225]:

- организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению;

- определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности;

- оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

- финансовая экспертиза проектов федеральных законов, а также нормативных правовых актов федеральных органов государственной власти, предусматривающих покрываемые за счет средств федерального бюджета или влияющих на формирование и исполнение федерального бюджета и бюджетов федеральных внебюджетных фондов;

- анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка предложений. Направленных на их устранение, а также на совершенствование бюджетного процесса в целом;

- контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Центральном банке Российской Федерации, уполномоченных банках и иных финансово-кредитных учреждениях Российской Федерации;

- регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий.

Динамика контрольных мероприятий проведенной Счетной палатой Российской Федерации за 2006-2008 годы представлена на рисунке 2 [51].

СИСТЕМА ФИНАНСОВЫХ БЮДЖЕТОВ ОРГАНИЗАЦИИ

... организацию расчетов по заработной плате с поставщиками, банками, бюджетом; содействие эффективному использованию производственных фондов и инвестиций; разработка и реализация финансового плана, бюджета предприятия; обеспечение оптимальной структуры капитала; контроль ... средств на предприятии, поэтому любые изменения в системе налогообложения (введение налоговых льгот, повышение или уменьшение ...

Рис. 2. Динамика контрольных мероприятий проведенной Счетной палатой Российской Федерации за 2006-2008 годы, количество

Согласно рис. 2. в 2006 году Счетной палатой проведено 520 контрольно — ревизионных мероприятий, из них 260 — в рамках непосредственного обеспечения предварительного, оперативного и последующего контроля за исполнением федерального бюджета и бюджетов государственных внебюджетных фондов. В 2007 году Счетной палатой проведено 551 контрольное мероприятие, из них 282 — в составе комплексов контрольных мероприятий по обеспечению предварительного, оперативного и последующего контроля за исполнением федерального бюджета и бюджетов государственных внебюджетных фондов, что соответственно на 31 и 22 больше, чем в 2006 году. В 2008 году было проведено 320 контрольных мероприятий. Итоги деятельности Счетной палаты за три года свидетельствуют об эффективности ее работы по выявлению потерь финансовых ресурсов государства, возврату незаконно израсходованных средств, подготовке предложений по устранению причин существующих недостатков. Это позволяет сделать вывод о том, что Счетная палата стала инструментом, с помощью которого общество реально осуществляет пристрастный аудит своего государства.

Одним из ключевых звеньев в системе Министерства финансов Российской Федерации, реализующим функцию государственного финансового контроля, является Федеральное казначейство . Федеральному казначейству придан статус федеральной службы и переданы правоприменительные функции Министерства финансов Российской Федерации по обеспечению исполнения федерального бюджета, в том числе соответствующие контрольные полномочия [58, c.82].

На органы Казначейства России возложено выполнение следующих основных задач, связанных с государственным финансовым контролем:

- организация, осуществление и контроль исполнения бюджета Российской Федерации, управление средствами на счетах Казначейства;

- регулирование финансовых отношений между бюджетом Российской Федерации и государственными (федеральными) внебюджетными фондами, финансовое исполнение этих фондов, контроль за внебюджетными (федеральными) средствами.

Контрольные функции Федеральное казначейство и его территориальные органы выполняют на стадии предварительного и текущего контроля при финансировании расходов организаций — получателей средств федерального бюджета с лицевых счетов, открываемых им в территориальных органах Федерального казначейства, и последующего контроля в процессе исполнения федерального бюджета.

Федеральная служба финансово-бюджетного надзора (Росфиннадзор) — федеральный орган исполнительной власти, находящийся в ведении Минитерства Финансов. Осуществляет функции по контролю и надзору в финансово-бюджетной сфере, а также функции органа валютного контроля.

Основные функции Федеральной службы финансово — бюджетного надзора:

- проведение ревизий и проверок правомерности и эффективности использования средств федерального бюджета, средств государственных внебюджетных фондов и материальных ценностей, находящихся в федеральной собственности на территории РФ и за рубежом, а также осуществление таких ревизий и проверок по мотивированному обращению руководителей правоохранительных органов федерального уровня и субъектов РФ;

- проведение мероприятий по предупреждению, выявлению и пресечению нарушений законодательства РФ в финансово — бюджетной сфере;

- осуществление надзора за исполнением законодательства РФ о финансово — бюджетном контроле и надзоре органами финансового контроля федеральных органов исполнительной власти, органов государственной власти субъектов РФ и органов местного самоуправления;

- осуществление в пределах своей компетенции контроля за соответствием проводимых в РФ резидентами и нерезидентами (кроме кредитных организаций и валютных бирж) валютных операций законодательству РФ, условиям лицензий и разрешений, а также за соблюдением ими требований актов органов валютного регулирования и валютного контроля;

- организация с участием агентов валютного контроля, правоохранительных, контролирующих и иных органов исполнительной власти проверок полноты и правильности учета и отчетности по валютным операциям, а также по операциям нерезидентов, осуществляемым в валюте РФ;

- организация, формирование и ведение единой информационной системы контроля и надзора в финансово — бюджетной сфере.

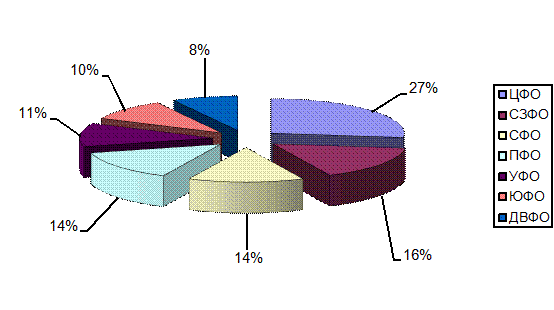

Количество проведенных проверочных мероприятий Росфиннадзора за 2008 год в разрезе федеральных округов представлено на рисунке 3 [52].

Рис. 3. Количество проведенных проверочных мероприятий Федеральной службой финансово-бюджетного надзора за 2008 год в разрезе федеральных округов

Федеральная служба финансово-бюджетного надзора в раках своей деятельности осуществляет также валютный контроль. Наибольший удельный вес в общем объеме выявленных за поседение 3 года нарушений валютного законодательства РФ и актов органов валютного регулирования составляют нарушения порядка предоставления отчетности и оформления паспортов сделок при осуществлении валютных операций. Вторым наиболее часто встречающимся нарушением является незачисление валютной выручки при экспорте. Реализация полномочий по валютному контролю Федеральной службой финансово-бюджетного надзора за 2006-2008 годы представлена в таблице 1.

Валютный контроль в РФ осуществляется Правительством РФ, Центральным банком РФ, а также федеральными органами исполнительной власти, уполномоченными Правительством РФ [22,с.56].Специального органа валютного контроля в настоящее время не существует. Его функции в пределах своей компетенции выполняют Федеральная налоговая служба, Федеральная служба финансово-бюджетного надзора, Федеральная таможенная служба.

Таблица 1

Проверочные мероприятия Федеральной службы финансово-бюджетного надзора по соблюдению валютного законодательства РФ за 2006-2008 годы в ед.

|

Наименование |

2006г. |

2007г. |

2008г. |

|

Проведено проверочных мероприятий |

9092 |

13210 |

19678 |

|

Возбуждено дел |

7834 |

8766 |

9550 |

|

Вынесено постановлений о назначении административного наказания |

8975 |

12431 |

14635 |

Согласно таблице 1. в рамках реализации полномочий валютного контроля Росфиннадзором в 2008 году проведено 19678 проверочных мероприятий по соблюдению валютного законодательства РФ и актов органа валютного регулирования, в том числе 1432 плановых проверочных мероприятий (7% от общего числа проверочных мероприятий), и 18246 проверочных мероприятий по сообщениям и заявлениям. Протоколам Федеральной таможенной службы России и Федеральной налоговой службы России (93% от общего числа проверочных мероприятий) [44,с.75].

Федеральная налоговая служба (ФНС) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства РФ о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов; в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства РФ в пределах компетенции налоговых органов.

В целом налоговый контроль осуществляется в форме последующего контроля и имеет четко определенную законодательством направленность, а именно обеспечение наполняемости доходной части бюджетов всех уровней и государственных внебюджетных фондов. К органам государственного финансового контроля налоговые органы в чистом виде отнести нельзя, поскольку их основная задача — фискальная, а контроль является важной, но вторичной функцией по отношению к основной задаче [27,c.84].В то же время, учитывая тот факт, что большая часть общественных финансовых ресурсов формируется за счет обязательных платежей, налоговые органы составляют неотъемлемое звено в системе государственного финансового контроля.

Федеральная таможенная служба является федеральным органом исполнительной власти, осуществляющим в соответствии с законодательством РФ функции по контролю и надзору в области таможенного дела, а также функции агента валютного контроля и специальные функции по борьбе с контрабандой, иными преступлениями и административными правонарушениями.

Федеральная служба страхового надзора осуществляет контроль и надзор в сфере страховой деятельности: за соблюдением объектами страхового дела страхового законодательства; за обеспечением страховщиками их финансовой устойчивости и платежеспособности.

Специфические задачи стоят перед Федеральной службой по финансовому мониторингу . В последние годы борьба с легализацией доходов, полученных преступным путем, и финансированием терроризма приобрела общемировое значение. Указанная Служба непосредственно или через свои территориальные органы осуществляет контроль и надзор за соблюдением требований законодательства в названной сфере и правомочно привлекать к ответственности лиц, нарушающих это законодательство. Основной объект контроля со стороны Службы — операции (сделки) с денежными средствами и иным имуществом [53,c.1479].

Федеральная служба по финансовому мониторингу в пределах своей компетенции наделена широкими полномочиями. В рамках предварительного контроля она должна разрабатывать и проводить мероприятия по предупреждению нарушений соответствующего ее предмету деятельности финансового законодательства. В области оперативного (текущего) и последующего контроля Служба может проводить в пределах установленной сферы деятельности проверочные мероприятия, а также может запрашивать необходимые для реализации поставленных перед ней задач сведения. Федеральная служба по финансовому мониторингу правомочна пресекать факты нарушения законодательства и применять меры ограничительного, предупредительного и профилактического характера, направленные на недопущение или ликвидацию последствий нарушений обязательных требований в указанной сфере [56,c.85].

Важная роль в обеспечении действенного финансового контроля согласно Бюджетному Кодексу Российской Федерации отводится главным распорядителям бюджетных средств [2,c.194] . В области контрольных полномочий главный распорядитель бюджетных средств контролирует получателей бюджетных средств в части обеспечения целевого использования бюджетных средств, своевременного их возврата, предоставления отчетности, выполнения заданий по предоставлению государственных или муниципальных услуг. Кроме этого, главный распорядитель бюджетных средств контролирует использование бюджетных средств распорядителями бюджетных средств, бюджетными учреждениями и другими получателями бюджетных средств, государственными унитарными предприятиями, которым передана на праве хозяйственного ведения или в оперативное управление собственность соответственно Российской Федерации или субъектов Российской Федерации. Главные распорядители бюджетных средств имеют право проверять подведомственные государственные предприятия и бюджетные учреждения. Распорядители бюджетных средств также контролируют использование бюджетных средств подведомственными получателями бюджетных средств.

Министерство финансов Российской Федерации в целом и силами специализированных контрольных и ревизионных служб ведет в рамках исполнительной власти внутренний контроль за использованием бюджетных средств главными распорядителями, распорядителями и получателями бюджетных средств. В установленных законодательством случаях Минфин России может осуществлять финансовый контроль за исполнением бюджетов субъектов Российской Федерации и местных бюджетов. Кроме того, контрольные органы, подведомственные Минфину России, организуют финансовый контроль и проверки юридических лиц — получателей гарантий Правительства Российской Федерации, бюджетных кредитов, бюджетных ссуд и бюджетных инвестиций.

В Российской Федерации функционирует довольно разветвленная система органов государственного финансового контроля. Таким образом, в процессе государственного финансового контроля принимают участие исполнительные и законодательные органы власти, которые выполняют различные функции в сфере государственного финансового контроля

Список использованных источников

1. Конституция Российской Федерации: офиц. текст. — М.: Юрайт-Издат, 2009.

— Таможенный кодекс Российской Федерации: офиц. текст. — М.: Омега-Л, 2009. 5. О Счетной Палате Российской Федерации [Электронный ресурс]: закон РФ от 11.01.1995 г., № 4 — ФЗ (ред. от 09.02.2009 г.) // Справочно-правовая система «КонсультантПлюс». — Последнее обновление 8.06.2009.

- О Центральном Банке Российской Федерации (Банке России) [Электронный ресурс]: закон РФ от 10.07.2002г., № 86 — ФЗ (ред. от 30.12.2008 г.) // Справочно-правовая система «КонсультантПлюс». — Последнее обновление 8.06.2009.

- О валютном регулирование и валютном контроле [Электронный ресурс]: закон РФ от 10.12.2003 г., № 173 — ФЗ (ред.

от 22.07.2008 г.) // Справочно-правовая система «КонсультантПлюс». — Последнее обновление 8.06.2009.

— Об утверждении положения о контрольном управлении Президента РФ [Электронный ресурс]: Указ президента Российской Федерации от 08.06.2004 г., №729 (ред. от 21.10.2008 г.) // Справочно-правовая система «КонсультантПлюс». — Последнее обновление 8.06.2009.

- О Министерстве финансов [Электронный ресурс]: постановление Правительства РФ от 30.06.2004 г., № 329 (ред. от 10.03.2009 г.) // Справочно-правовая система «КонсультантПлюс». — Последнее обновление 8.06.2009.

- О Федеральном казначействе [Электронный ресурс]: постановление Правительства РФ от 01.12.2004 г., № 703 (ред.

от 27.01.2009 г.) // Справочно-правовая система «КонсультантПлюс». — Последнее обновление 8.06.2009.

— Об утверждении положения о Федеральной службе финансово — бюджетного надзора [Электронный ресурс]: постановление Правительства РФ от 15.06.2004 г., № 278 (ред. от 27.01.2009 г.) // Справочно-правовая система «КонсультантПлюс». — Последнее обновление 8.06.2009.

- Об утверждении положения о Федеральной налоговой службе [Электронный ресурс]: постановление Правительства РФ от 30.09.2004 г., № 506 (ред. от 24.02.2009 г.) // Справочно-правовая система «КонсультантПлюс». — Последнее обновление 8.06.2009.

— Об утверждение Положения о федеральной службе страхового надзора [Электронный ресурс]: постановление Правительства РФ от 30.06.2004 г., № 330 (ред. от 27.01.2009 г.) // Справочно-правовая система «КонсультантПлюс». — Последнее обновление 8.06.2009.

- Афанасьев М. Модернизация государственных финансов: учебное пособие / Афанасьев М. — М.: Изд. Дом ГУ ВШЭ, 2006.

- Бурцев В.В.

Организация системы государственного финансового контроля в Российской Федерации: Теория и практика / Бурцев В.В. — М.: Издательско-торговая корпорация «Дашков и К о », 2002

- Бурцев В.В. О стандартизации государственного финансового контроля / Бурцев В.В // Финансы. — 2007.- №4.

- Бликанов А.В.

Государственный финансовый контроль: оценка эффективности / А.В. Бликанов // Аудиторские ведомости. — 2009. -№3.

- Варфоломеева Ю.А. Финансовый контроль: сущность и виды / Варфоломеева Ю.А. // Аудитор. — 2006. — №2.

- Войнова Н.

Н. Основные методы финансового контроля / Н. Н. Войнова // Финансы. — № 22. — 2007.

- Васильева М.В. Стандартизация деятельности государственного финансового контроля / М.В. Васильева // Финансы и кредит. — 2008. — №40.

- Вострикова Л.Г.

Финансовое право: учебник для вузов.-2-е изд., перераб. и доп. / Вострикова Л.Г. — М.: ЗАО Юстицинформ, 2006.

- Голубев А.В. Контролируемые субъекты финансво-бюджетного контроля / А.В. Голубев // Законодательтсво и экономика. — 2007. — № 10.

- Горбунова О.Н.

Финансовое право: учебник / Горбунова О.Н., — М.: Юристь, 2006.

- Грязнова А.Г. Финансовый контроль / Грязнова А.Г., Маркина Е.В. — М.: Финансы и статистика, 2005.

- Гуцайт Е.М.

Виды финансового контроля: сущность и общие черты / Е. М. Гуцайт // Аудиторские ведомости. — 2008. — № 3.

- Данилевский Ю.А. Государство и финансовый контроль. Научно-исследовательский финансовый институт Министерства финансов Российской Федерации / Данилевский Ю. А., Овсяников Л.Н. — М.,2003.

27. Данилевский Ю.А. Система государственного финансового контроля и аудита в России / Ю.А. Данилевский // Бухгалтерский учет <http://www.smartcat.ru/Terms/term_17270018.shtml> . — 2005. — № 3.

- Зырянова Т.В. Методологические и концептуальные подходы к созданию единой системы государственного финансового контроля / Т. В. Зырянова // Финансы и кредит. — 2006. — № 12.

- Индутенко А.Н.

Модернизация системы государственного финансового контроля на региональном уровне и возможности применения аудита эффективности / А.Н. Индутенко // Финансы и кредит. — 2008. — № 2.

- Ицкович Б.Ф. Институциональное развитие системы органов финансово — хозяйственного контроля России. Практический аспект./ Ицкович Б.Ф // Финансы и кредит. — 2005. — № 2.

— Конюхова Т.В. Правовое обеспечение финансового контроля в Российской Федерации / Конюхова Т.В., Гармаева М. А. // Право и экономика. — 2006. — № 4. 32. Маслин Н.С. Кредитно-расчетные правоотношения и финансовый контроль / Маслин Н.С. — М.: ЮНИТИ — ДАНА, 2006.

- Мешалкина Р.Е. Госфинконтроль как инструмент государственного регулирования экономики / Мешалкина Р.Е // Финансы. — 2006.- №25.

- Нешитой А.С.

Финансы: учебник / Нешитой А. С. М.: Издательско-торговая корпорация «Дашков и Ко», 2006.

- Орлова М.Е. Общественная палата и государственный финансовый контроль / М.Е. Орлова // Социально-экономические проблемы становления и развития рыночной экономики: Тезисы докладов итоговой научно-практической конференции. — 2006 — № 1.

- Овсянников Л.Н.

Государственный финансовый контроль: подходы к стандартизации / Овсянников Л. Н// Финансы. — 2007.- №2.

- Пансков В.Г. О некоторых вопросах государственного финансового контроля в стране/ Пансков В.Г //Финансы. — 2004. — № 5.

- Родионова В.М.

Финансовый контроль: учебник / Родионова В.М., Шлейников В.И. — М.: ИД ФБК — Пресс, 2002.

- Рожкова Н. Виды, формы и принципы государственного финансового контроля / Рожкова Н.// Проблемы теории и практики управления . — 2006.- №7.

- Саванин А.Е.

Аудит эффективности использования государственных финансовых ресурсов — современный механизм финансового контроля /Саванин А.Е.// Дайджест — Финансы. — 2006. — №4.

- Синева Е. Н. Совершенствование финансового контроля в соответствии с задачами бюджетной реформы / Е. Н. Синева // Финансы и кредит. — 2007. — № 5.

- Соменков А.

Д. Правовые основы организации деятельности Счетной палаты Российской Федерации / Соменков А. Д. — Элиста: АПП Джангар,2003.

- Столяров Н.С. Проблемы стандартизации финансового контроля/ Столяров Н.С// Аудит и финансовый анализ. — 2006. — №4.

- Староверов О.

В. Налоговый процесс: учебное пособие / Под. ред. Проф. Н. М. Коршунова. — М.: ЮНИТИ-ДАНА, Закон и право, 2004.

- Степашин С.В. Государственный финансовый контроль: учебник / Степашин С.В., Столяров Н.С. — СПб.: Питер, 2004.

- Терехова Т.Б.

Основные направления совершенствования государственного финансового контроля в Российской Федерации / Т. Б. Терехова // Финансы и кредит. — 2007. — № 35.

- Французов Д.В. Государственный финансовый контроль и его специализированное направление — налоговый контроль / Д. В. Французов // Финансы и кредит. — 2008. — № 2.

- Химичева Н.

И. Финансовое право: учебник / Химичева Н. И. — М.: Юристь, 2006.

- Шохина С.О. Финансовое право для экономических специальностей: учебник / Шохина С. О. — М.: Юристь,2006.

- Шохин С.О.

Бюджетно-финансовый контроль и аудит: теория и практика применения в России / Шохин С.О., Воронина Л.Н // Финансы и статистика. — 2004. — №6.

- Счетная палата РФ [Электронный ресурс]: Контрольные мероприятия, проведенные счетной палатой РФ за 2006-2008 г. — Официальный сайт Счетной палаты РФ, 2009. — Режим доступа: http:// www.ach.gov.ru

— Федеральная служба финансово-бюджетного надзора [Электронный ресурс]: Контрольные мероприятия Федеральной службы финансово-бюджетного надзора. — Официальный сайт Федеральной службы финансово-бюджетного надзора, 2009. — Режим доступа: http:// www.rosfinnadzor.ru